Сроки уплаты ндс в 2019 году таблица: Уплата НДС в 2019 году: сроки уплаты

Новые сроки уплаты налогов, сборов и сдачи отчетности из‑за коронавируса в 2020 году: таблица с разъяснениями

Изменились сроки уплаты налогов, сборов за 2019 год и за I, II кварталы 2020 года. Перенесли сроки сдачи отчетности. В статье вы найдете удобные таблицы с датами

Новые нормативные документы:

Общее правило по срокам

Перенос сроков уплаты и представления отчетности зависит от того, к какой группе налогоплательщиков относится организация. Можно выделить три группы плательщиков и общее правило по срокам:

| Группа | Сроки сдачи отчетности и уплаты налогов |

|---|---|

| Группа 1 Все работающие организации (удаленно)

а) непрерывно действующие организации; в) организации, обеспечивающие население продуктами питания и товарами первой необходимости; г) организации, выполняющие неотложные работы в условиях чрезвычайных обстоятельств, в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия населения; д) организации, осуществляющие неотложные ремонтные и погрузочно-разгрузочные работы |

Сроки отчетности и уплаты налогов без изменений |

| Группа 2 Организации, которые не работают в объявленные нерабочие дни |

Сроки отчетности и уплаты налогов переносятся на первый рабочий день (6 мая), но есть и специальные сроки |

| Группа 3 Малый и средний бизнес, который попал в реестр МСП на 1 марта 2020 года по основному виду деятельности.  Это наиболее пострадавшие компании Это наиболее пострадавшие компании |

Предусмотрены особые сроки отчетности и уплаты налогов |

03.2020 № 206, а именно:

03.2020 № 206, а именно:Комментарий: реестр субъектов малых и средних предприятий принимается по состоянию на 01.03.2020 года. Реестр опубликован на сайтах: nalog.ru, rmsp.nalog.ru.

Сроки уплаты налогов и сдачи бухгалтерской и налоговой отчетности для групп 2, 3

Отчетность за 2019 год

| Вид отчетности | Срок представления |

|---|---|

| Декларация УСН для организаций | 30.06.2020 |

| Декларация УСН для ИП | 30.07.2020 |

| Декларация по налогу на имущество | 30.06.2020 |

| Декларация по налогу на прибыль за 2019 год | 29.06.2020 |

| Декларация по ЕСХН за 2019 год | 30. |

| Бухгалтерская (финансовая) отчетность | 06.05.2020 (для организаций, у которых в годовой отчетности есть гостайна, — 30 июня 2020) |

Отчетность за 2020 год

| Вид отчетности | Срок представления |

|---|---|

| Подтверждение вида деятельности | 15.04.2020 |

| 6-НДФЛ за I кв. 2020 года | 30.06.2020 |

| Налоговая декларация по НДС за I квартал 2020 года | 15.05.2020 |

| Расчеты по страховым взносам за I квартал 2020 года | 15.05.2020 |

| ЕНВД за I квартал | 20.07.2020 |

| РСВ за I квартал | 15.05.2020 |

| Декларация по налогу на прибыль за I квартал 2020 г. | 28. 07.2020 07.2020 |

| 4-ФСС | 15.05.2020 по ТКС и на бумаге |

Уплата налогов за 2019 год

| Вид налогов | Срок уплаты |

|---|---|

| Налог на прибыль (касается МСП — вид деятельности наиболее пострадавшие) | 30.09.2020 |

| Налог по УСН для юрлиц за 2019 год (касается МСП — вид деятельности наиболее пострадавшие) | 30.09.2020 |

| Налог по УСН для ИП за 2019 год (касается МСП — вид деятельности наиболее пострадавшие) | 30.10.2020 |

Уплата налогов за 2020 год

| Срок уплаты | |

|---|---|

| Аванс при УСН за I квартал (касается МСП — вид деятельности наиболее пострадавшие) | 25. 10.2020 10.2020 |

| Аванс при УСН за полугодие (касается МСП — вид деятельности наиболее пострадавшие) | 25.11.2020 |

| Налог на имущество — авансовый платеж за I квартал (касается МСП — вид деятельности наиболее пострадавшие) | 30.09.2020 |

| Земельный налог — авансовый платеж за I квартал (касается МСП — вид деятельности наиболее пострадавшие) | 30.09.2020 |

| Транспортный налог — авансовый платеж за I квартал (касается МСП — вид деятельности наиболее пострадавшие) | 30.09.2020 |

| Налог на имущество — авансовый платеж за II квартал (касается МСП — вид деятельности наиболее пострадавшие) | 30.12.2020 |

| Земельный налог — авансовый платеж за II квартал (касается МСП — вид деятельности наиболее пострадавшие) | 30.12.2020 |

| Транспортный налог — авансовый платеж за II квартал (касается МСП — вид деятельности наиболее пострадавшие) | 30. 12.2020 12.2020 |

| налог на прибыль: 3-й ежемесячный платеж за I квартал, платеж по итогам I квартала и 1-й ежемесячный платеж за II квартал (касается МСП — вид деятельности наиболее пострадавшие) | 06.05.2020 |

| НДС — 1-й платеж за I квартал | 06.05.2020 |

| ЕНВД за I квартал | 06.05.2020 |

| Страховые взносы за март (касается МСП — вид деятельности наиболее пострадавшие) | 15.10.2020 |

| Страховые взносы за апрель (касается МСП — вид деятельности наиболее пострадавшие) | 15.11.2020 |

| Страховые взносы за май (касается МСП — вид деятельности наиболее пострадавшие) | 15.12.2020 |

| Страховые взносы за июнь (касается МСП — вид деятельности наиболее пострадавшие) | 16.11.2020 |

| Страховые взносы за июль (касается МСП — вид деятельности наиболее пострадавшие) | 15. 12.2020 12.2020 |

Для отображения формы необходимо включить JavaScript в вашем браузере и обновить страницу.

30 862

Таблица сроков уплаты налогов в 2021 году

Сроки уплаты налогов в 2021 году таблица, представленная в нашей статье, отражает в наиболее удобном для налогоплательщика виде. Мы свели в таблицы с поквартальной разбивкой налоговые платежи, которые нужно сделать организациям, работающим на ОСНО и УСН, в течение 2021 года.

Системы налогообложения организаций

Организации в целях налогообложения применяют одну из систем, установленных НК РФ. Если юрлицо не проявляет желания использовать спецрежим, то ему придется работать на ОСНО и уплачивать все налоги, установленные НК РФ при наличии базы налогообложения по ним.

О принципиальных различиях существующих систем налогообложения читайте в статье

Об отмене с 01.01.2021 режима ЕНВД читайте здесь.

Виды налогов и сборов, уплачиваемых юрлицами

Организации, использующие ОСНО, являются плательщиками налогов:

Кроме того, они уплачивают НДС, НДФЛ, акцизы, НДПИ, торговый сбор, госпошлины и страховые взносы, платежи за негативное воздействие на окружающую среду, экологический сбор.

Применение спецрежимов (УСН, ЕСХН, соглашение о разделе продукции) либо освобождает организацию от уплаты основных налогов (прибыль, НДС, имущество), заменяя их единым соответствующим налогом (УСН, ЕСХН), либо позволяет использовать систему льгот, относящуюся практически ко всем уплачиваемым организацией налогам (соглашение о разделе продукции). Спецрежим ПСН могут применять только ИП.

При применении УСН юрлицо должно (при наличии оснований) платить все налоги, кроме тех, которые заменены единым налогом.

Сроки уплаты налогов устанавливаются либо НК РФ (налоги федерального уровня, налоги при спецрежимах, торговый сбор, налог на игорный бизнес, с 2021 года — транспортный и земельный налоги), либо законами регионов (налог на имущество). Однако в любом случае они подчиняются правилу п. 7 ст. 6.1 НК РФ: если установленный срок уплаты приходится на выходной день, то он переносится на ближайший к нему следующий рабочий день. В соответствии с этим правилом отражены последние дни сроков оплаты налогов в 2021 году в наших таблицах.

В нашей статье мы не будем рассматривать достаточно редко встречающиеся среди обычных организаций платежи: налог на игорный бизнес, налог с доходов по государственным и муниципальным ценным бумагам, сбор за использование объектов животного мира и систему налогов при выполнении соглашения о разделе продукции.

Важно! Разъяснения от КонсультантПлюс

У каждого налога свои сроки, КБК, порядок, место уплаты. Они могут отличаться даже для одного и того же налога.

Например, у НДС разные КБК и сроки уплаты по внутренним операциям, при импорте из стран ЕАЭС и из других стран. Место уплаты тоже может отличаться…

Подробнее об уплате налогов юрлицами читайте в К+. Это можно сделать бесплатно, получив пробный доступ.

Особенности уплаты налога на прибыль

Налог на прибыль — единственный налог, который имеет достаточно сложную систему определения и уплаты авансовых платежей для организации-плательщика. Возможные варианты по авансам для прибыли следующие:

- квартальные авансы с уплатой ежемесячных авансовых платежей;

- только квартальные авансы — при соблюдении определенных требований;

- ежемесячные авансовые платежи от фактически полученной прибыли.

Подробнее об авансах по прибыли читайте в статье «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?».

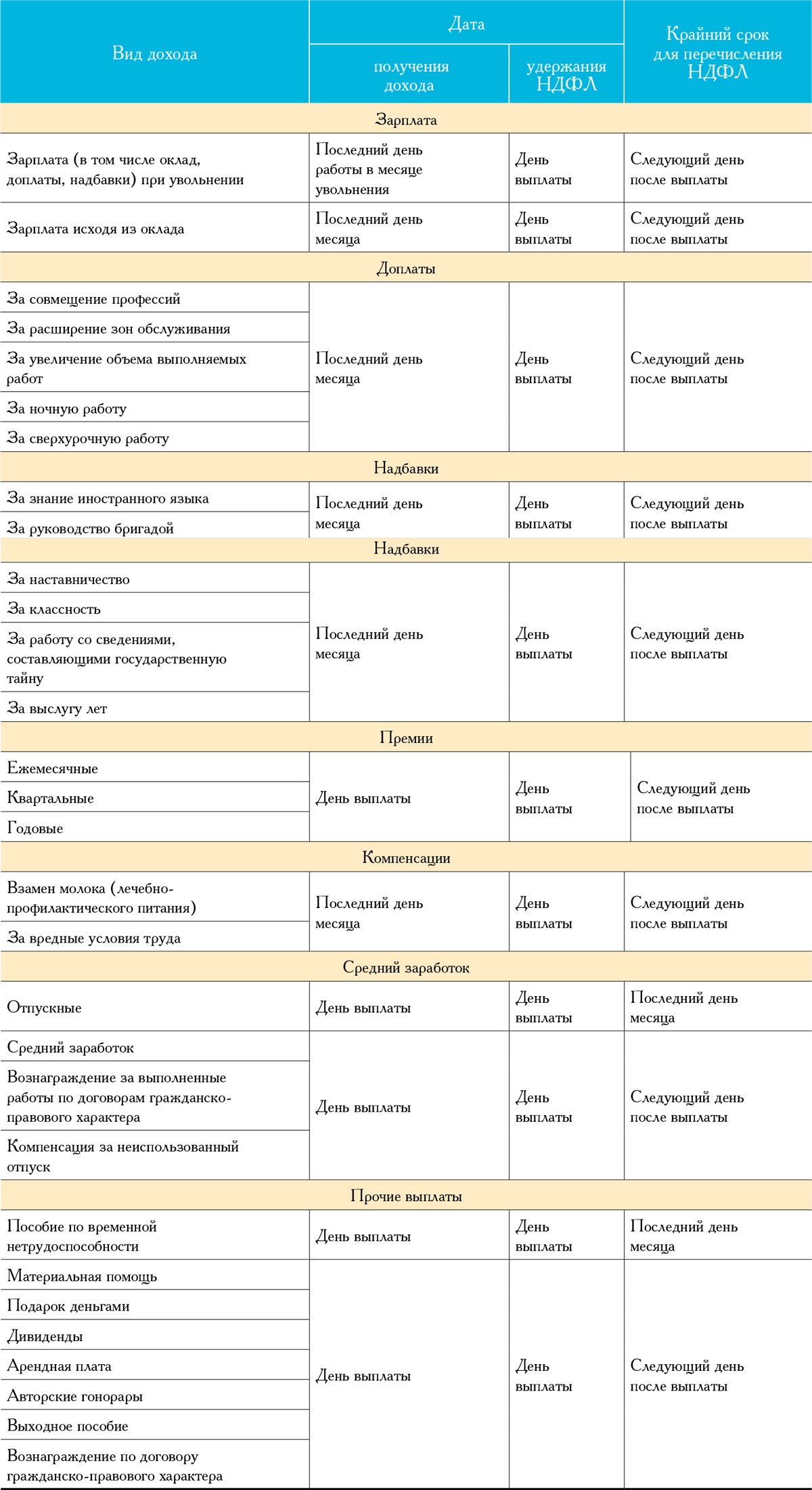

Особенности уплаты НДФЛ

Срок уплаты НДФЛ, в отношении которого юрлица являются налоговыми агентами, увязан со сроком выплаты дохода работникам (п. 6 ст. 226 НК РФ). Поэтому конкретизировать сроки его уплаты невозможно и в наших таблицах он не отражается. Показан там только срок, установленный для уплаты этого налога с отпускных и больничных, соответствующий последнему дню месяца, в котором произведена выплата соответствующего дохода.

Об особенностях оплаты НДФЛ читайте в материале «Когда перечислять подоходный налог с зарплаты?».

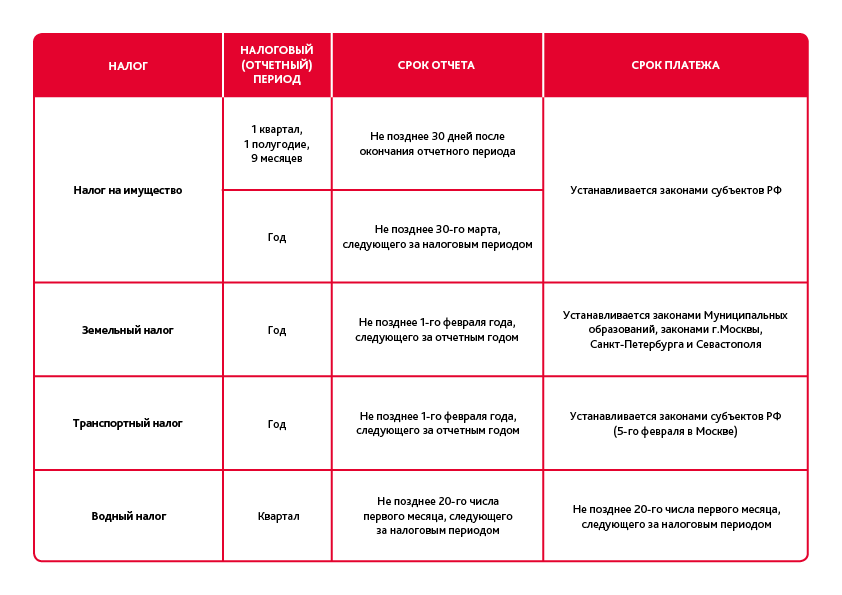

Особенности уплаты региональных и местных налогов

Сроки уплаты налога на имущество, так же как и обязательность (или необязательность) начисления и уплаты авансовых платежей по нему, устанавливаются законами регионов. Организациям, имеющим обязанность уплаты налога на имущество, нужно ознакомиться с соответствующими законами субъектов РФ, поскольку сроки уплаты этих налогов по регионам могут существенно различаться. В наших таблицах, имеющих общий характер, мы по этой причине их не приводим.

В наших таблицах, имеющих общий характер, мы по этой причине их не приводим.

Что касается транспортного и земельного налогов, то с 01.01.2021 сроки их уплаты являются едиными для всех территорий и закреплены на федеральном уровне. У региональных и местных властей полномочий по определению платежных дат больше нет. Налоги по итогу года нужно уплачивать не позднее 1 марта следующего года, а авансы — не позднее последнего числа месяца, следующего за отчетным периодом. Новый порядок применяется начиная с годовых платежей по итогам 2020 года.

О том, насколько различны в регионах ставки налога на транспорт, читайте в статье «Ставки транспортного налога по регионам – таблица».

Особенности уплаты единого налога при УСН и ЕСХН

Сроки уплаты УСН и ЕСХН, установленные НК РФ, применяются с одной оговоркой: если юрлицо утратило право на применение этих спецрежимов или добровольно отказалось от них, то оно в месяце, следующем за месяцем прекращения применения спецрежима, до 25-го числа должно рассчитаться по единому налогу.

Какую отчетность и в какие сроки нужно сдавать при УСН, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Таблица уплаты налогов за 1-й квартал 2021 года

|

Дата |

Налог |

Платеж |

ОСНО |

УСН |

|

15.01.2021 |

Страховые взносы |

Платежи за декабрь 2020 года |

+ |

+ |

|

|

Акцизы |

Аванс за январь 2021 года |

+ |

+ |

|

21. |

Водный |

Налог за 4-й квартал 2020 года |

+ |

+ |

|

|

Косвенные налоги |

НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за декабрь 2020 года |

+ |

+ |

|

25.01.2021 |

НДС |

Налог (1/3) за 4-й квартал 2020 года |

+ |

– |

|

|

Акцизы |

Налог за декабрь 2020 года |

+ |

+ |

|

|

|

Налог (спирт) за октябрь 2020 года |

+ |

+ |

|

|

|

Налог (бензин) за июль 2020 года |

+ |

+ |

|

|

НДПИ |

Налог за декабрь 2020 года |

+ |

+ |

|

|

Торговый сбор |

Платеж за 4-й квартал 2020 года |

+ |

+ |

|

28. |

Прибыль |

Аванс (1/3) за 1-й квартал 2021 года |

+ |

– |

|

01.02.2021 |

НДФЛ |

Налог с отпускных и больничных за январь 2021 года |

+ |

+ |

|

|

Пользование недрами |

Платеж за 4-й квартал 2020 года |

+ |

+ |

|

15. |

Страховые взносы |

Платежи за январь 2021 года |

+ |

+ |

|

|

Акцизы |

Аванс за февраль 2021 года |

+ |

+ |

|

20.02.2021 |

Косвенные налоги |

НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за январь 2021 года |

+ |

+ |

|

25. |

НДС |

Налог (1/3) за 4-й квартал 2020 года |

+ |

– |

|

|

Акцизы |

Налог за январь 2021 года |

+ |

+ |

|

|

|

Налог (спирт) за ноябрь 2020 года |

+ |

+ |

|

|

|

Налог (бензин) за август 2020 года |

+ |

+ |

|

|

НДПИ |

Налог за январь 2021 года |

+ |

+ |

|

01. |

НДФЛ |

Налог с отпускных и больничных за февраль 2021 года |

+ |

+ |

|

|

Прибыль |

Аванс (1/3) за 1-й квартал 2021 года |

+ |

– |

|

|

|

Аванс (факт) за январь 2021 года |

+ |

– |

|

|

Плата за негативное воздействие |

Платеж за 2020 год |

+ |

+ |

|

15. |

Страховые взносы |

Платежи за февраль 2021 года |

+ |

+ |

|

|

Акцизы |

Аванс за март 2021 года |

+ |

+ |

|

22.03.2021 |

Косвенные налоги |

НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за февраль 2021 года |

+ |

+ |

|

25. |

НДС |

Налог (1/3) за 4-й квартал 2020 года |

+ |

– |

|

|

Акцизы |

Налог за февраль 2021 года |

+ |

+ |

|

|

|

Налог (спирт) за декабрь 2020 года |

+ |

+ |

|

|

|

Налог (бензин) за сентябрь 2020 года |

+ |

+ |

|

|

НДПИ |

Налог за февраль 2021 года |

+ |

+ |

|

29. |

Прибыль |

Налог за 2020 год |

+ |

– |

|

|

|

Аванс (1/3) за 1-й квартал 2021 года |

+ |

– |

|

|

|

Аванс (факт) за февраль 2021 года |

+ |

– |

|

31.03.2021 |

НДФЛ |

Налог с отпускных и больничных за март 2021 года |

+ |

+ |

|

|

УСН |

Налог за 2020 год (организаии) |

– |

+ |

01.2021

01.2021 01.2021

01.2021 02.2021

02.2021 02.2021

02.2021 03.2021

03.2021 03.2021

03.2021 03.2021

03.2021 03.2021

03.2021Таблица уплаты налогов за 2-й квартал 2021 года

|

Дата |

Налог |

Платеж |

ОСНО |

УСН |

|

14. |

Экологичес-кий сбор |

Экологический сбор |

+ |

+ |

|

15.04.2021 |

Страховые взносы |

Платежи за март 2021 года |

+ |

+ |

|

|

Акцизы |

Аванс за апрель 2021 года |

+ |

+ |

|

20. |

Косвенные налоги |

НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за март 2021 года |

+ |

+ |

|

Вода |

Налог за 1-й квартал 2021 года |

+ |

+ |

|

|

|

Негативное воздействие |

Платеж за 1-й квартал 2021 года |

+ |

+ |

|

26. |

НДС |

Налог (1/3) за 1-й квартал 2021 года |

+ |

– |

|

|

УСН |

Аванс за 1-й квартал 2021 года |

– |

+ |

|

|

Акцизы |

Налог за март 2021 года |

+ |

+ |

|

|

|

Налог (спирт) за январь 2021 года |

+ |

+ |

|

|

|

Налог (бензин) за октябрь 2020 года |

+ |

+ |

|

|

НДПИ |

Налог за март 2021 года |

+ |

+ |

|

|

Торговый сбор |

Платеж за 1-й квартал 2021 года |

+ |

+ |

|

28. |

Прибыль |

Налог за 1-й квартал 2021 года |

+ |

– |

|

|

|

Аванс (1/3) за 2-й квартал 2021 года |

+ |

– |

|

|

|

Аванс (факт) за март 2021 года |

+ |

– |

|

|

Пользование недрами |

Платеж за 1-й квартал 2021 года |

+ |

+ |

|

30. |

НДФЛ |

Налог с отпускных и больничных за апрель 2021 года |

+ |

+ |

|

17.05.2021 |

Страховые взносы |

Платежи за апрель 2021 года |

+ |

+ |

|

|

Акцизы |

Аванс за май 2021 года |

+ |

+ |

|

20. |

Косвенные налоги |

НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за апрель 2021 |

+ |

+ |

|

25.05.2021 |

НДС |

Налог (1/3) за 1-й квартал 2021 года |

+ |

– |

|

|

Акцизы |

Налог за апрель 2021 года |

+ |

+ |

|

|

|

Налог (спирт) за февраль 2021 года |

+ |

+ |

|

|

|

Налог (бензин) за ноябрь 2020 года |

+ |

+ |

|

|

НДПИ |

Налог за апрель 2021 года |

+ |

+ |

|

28. |

Прибыль |

Аванс (1/3) за 2-й квартал 2021 года |

+ |

– |

|

|

|

Аванс (факт) за апрель 2021 года |

+ |

– |

|

31.05.2021 |

НДФЛ |

Налог с отпускных и больничных за май 2021 года |

+ |

+ |

|

15. |

Страховые взносы |

Платежи за май 2021 года |

+ |

+ |

|

|

Акцизы |

Аванс за июнь 2021 года |

+ |

+ |

|

21.06.2021 |

Косвенные налоги |

НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за май 2021 года |

+ |

+ |

|

25. |

НДС |

Налог (1/3) за 1-й квартал 2021 года |

+ |

– |

|

|

Акцизы |

Налог за май 2021 года |

+ |

+ |

|

|

|

Налог (спирт) за март 2021 года |

+ |

+ |

|

|

|

Налог (бензин) за декабрь 2020 года |

+ |

+ |

|

|

НДПИ |

Налог за май 2021 года |

+ |

+ |

|

28. |

Прибыль |

Аванс (1/3) за 2-й квартал 2021 года |

+ |

– |

|

|

|

Аванс (факт) за май 2021 года |

+ |

– |

|

30.06.2021 |

НДФЛ |

Налог с отпускных и больничных за июнь 2021 года |

+ |

+ |

04.2021

04.2021 04.2021

04.2021 04.2021

04.2021 04.2021

04.2021 05.2021

05.2021 05.2021

05.2021 06.2021

06.2021 06.2021

06.2021 06.2021

06.2021Таблица уплаты налогов за 3-й квартал 2021 года

|

Дата |

Налог |

Платеж |

ОСНО |

УСН |

|

15. |

Страховые взносы |

Платежи за июнь 2021 года |

+ |

+ |

|

|

Акцизы |

Аванс за июль 2021 года |

+ |

+ |

|

20.07.2021 |

Косвенные налоги |

НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за июнь 2021 года |

+ |

+ |

|

Вода |

Налог за 2-й квартал 2021 года |

+ |

+ |

|

|

|

Негативное воздействие |

Платеж за 2-й квартал 2021 года |

+ |

+ |

|

26. |

НДС |

Налог (1/3) за 2-й квартал 2021 года |

+ |

– |

|

|

УСН |

Аванс за 2-й квартал 2021 года |

– |

+ |

|

|

Акцизы |

Налог за июнь 2021 года |

+ |

+ |

|

|

|

Налог (спирт) за апрель 2021 года |

+ |

+ |

|

|

|

Налог (бензин) за январь 2021 года |

+ |

+ |

|

|

НДПИ |

Налог за июнь 2021 года |

+ |

+ |

|

|

Торговый сбор |

Платеж за 2–й квартал 2021 года |

+ |

+ |

|

28. |

Прибыль |

Налог за 2-й квартал 2021 года |

+ |

– |

|

|

|

Аванс (1/3) за 3-й квартал 2021 года |

+ |

– |

|

|

|

Аванс (факт) за июнь 2021 года |

+ |

– |

|

02.08.2021 |

НДФЛ |

Налог с отпускных и больничных за июль 2021 года |

+ |

+ |

|

|

Пользование недрами |

Платеж за 2-й квартал 2021 года |

+ |

+ |

|

16.08.2021 |

Страховые взносы |

Платежи за июль 2021 года |

+ |

+ |

|

|

Акцизы |

Аванс за август 2021 года |

+ |

+ |

|

20.08.2021 |

Косвенные налоги |

НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за июль 2021 года |

+ |

+ |

|

25.08.2021 |

НДС |

Налог (1/3) за 2-й квартал 2021 года |

+ |

– |

|

|

Акцизы |

Налог за июль 2021 года |

+ |

+ |

|

|

|

Налог (спирт) за май 2021 года |

+ |

+ |

|

|

|

Налог (бензин) за февраль 2021 года |

+ |

+ |

|

|

НДПИ |

Налог за июль 2021 года |

+ |

+ |

|

30.08.2021 |

Прибыль |

Аванс (1/3) за 3-й квартал 2021 года |

+ |

– |

|

|

|

Аванс (факт) за июль 2021 года |

+ |

– |

|

31.08.2021 |

НДФЛ |

Налог с отпускных и больничных за август 2021 года |

+ |

+ |

|

15.09.2021 |

Страховые взносы |

Платежи за август 2021 года |

+ |

+ |

|

|

Акцизы |

Аванс за сентябрь 2021 года |

+ |

+ |

|

20.09.2021 |

Косвенные налоги |

НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за август 2021 года |

+ |

+ |

|

27.09.2021 |

НДС |

Налог (1/3) за 2-й квартал 2021 года |

+ |

– |

|

|

Акцизы |

Налог за август 2021 года |

+ |

+ |

|

|

|

Налог (спирт) за июнь 2021 года |

+ |

+ |

|

|

|

Налог (бензин) за март 2021 года |

+ |

+ |

|

|

НДПИ |

Налог за август 2021 года |

+ |

+ |

|

28.09.2021 |

Прибыль |

Аванс (1/3) за 3-й квартал 2021 года |

+ |

– |

|

|

|

Аванс (факт) за август 2021 года |

+ |

– |

|

30.09.2021 |

НДФЛ |

Налог с отпускных и больничных за сентябрь 2021 года |

+ |

+ |

07.2021

07.2021 07.2021

07.2021 07.2021

07.2021Таблица уплаты налогов за 4-й квартал 2021 года

|

Дата |

Налог |

Платеж |

ОСНО |

УСН |

|

15.10.2021 |

Страховые взносы |

Платежи за сентябрь 2021 года |

+ |

+ |

|

|

Акцизы |

Аванс за октябрь 2021 года |

+ |

+ |

|

20.10.2021 |

Косвенные налоги |

НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за сентябрь 2021 года |

+ |

+ |

|

Вода |

Налог за 3-й квартал 2021 года |

+ |

+ |

|

|

|

Негативное воздействие |

Платеж за 3-й квартал 2021 года |

+ |

+ |

|

25.10.2021 |

НДС |

Налог (1/3) за 3-й квартал 2021 года |

+ |

– |

|

|

УСН |

Аванс за 3-й квартал 2021 года |

– |

+ |

|

|

Акцизы |

Налог за сентябрь 2021 года |

+ |

+ |

|

|

|

Налог (спирт) за июль 2021 года |

+ |

+ |

|

|

|

Налог (бензин) за апрель 2021 года |

+ |

+ |

|

|

НДПИ |

Налог за сентябрь 2021 года |

+ |

+ |

|

|

Торговый сбор |

Платеж за 3-й квартал 2021 года |

+ |

+ |

|

28.10.2021 |

Прибыль |

Налог за 3-й квартал 2021 года |

+ |

– |

|

|

|

Аванс (1/3) за 4-й квартал 2021 года |

+ |

– |

|

|

|

Аванс (факт) за сентябрь 2021 года |

+ |

– |

|

01.11.2021 |

НДФЛ |

Налог с отпускных и больничных за октябрь 2021 года |

+ |

+ |

|

|

Пользование недрами |

Платеж за 3-й квартал 2021 года |

+ |

+ |

|

15.11.2021 |

Страховые взносы |

Платежи за октябрь 2021 года |

+ |

+ |

|

|

Акцизы |

Аванс за ноябрь 2021 года |

+ |

+ |

|

22.11.2021 |

Косвенные налоги |

НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за октябрь 2021 года |

+ |

+ |

|

25.11.2021 |

НДС |

Налог (1/3) за 3-й квартал 2021 года |

+ |

– |

|

|

Акцизы |

Налог за октябрь 2021 года |

+ |

+ |

|

|

|

Налог (спирт) за август 2021 года |

+ |

+ |

|

|

|

Налог (бензин) за май 2021 года |

+ |

+ |

|

|

НДПИ |

Налог за октябрь 2021 года |

+ |

+ |

|

29.11.2021 |

Прибыль |

Аванс (1/3) за 4-й квартал 2021 года |

+ |

– |

|

|

|

Аванс (факт) за октябрь 2021 года |

+ |

– |

|

30.11.2021 |

НДФЛ |

Налог с отпускных и больничных за ноябрь 2021 года |

+ |

+ |

|

15.12.2021 |

Страховые взносы |

Платежи за ноябрь 2021 года |

+ |

+ |

|

|

Акцизы |

Аванс за декабрь 2021 года |

+ |

+ |

|

20.12.2021 |

Косвенные налоги |

НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за ноябрь 2020 года |

+ |

+ |

|

27.12.2020 |

НДС |

Налог (1/3) за 3-й квартал 2021 года |

+ |

– |

|

|

Акцизы |

Налог за ноябрь 2021 года |

+ |

+ |

|

|

|

Налог (спирт) за сентябрь 2021 года |

+ |

+ |

|

|

|

Налог (бензин) за июнь 2021 года |

+ |

+ |

|

|

НДПИ |

Налог за ноябрь 2021 года |

+ |

+ |

|

28.12.2021 |

Прибыль |

Аванс (1/3) за 4-й квартал 2021 года |

+ |

– |

|

|

|

Аванс (факт) за ноябрь 2021 года |

+ |

– |

Итоги

Информация, приведенная в этой статье, позволит своевременно подготовить платежи по основным федеральным налогам и взносам и избежать финансовых санкций, взимаемых за нарушение сроков уплаты налогов и сборов в 2021 году.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

когда платить налоги и сдавать отчетность за 2019 год и I квартал 2020 года

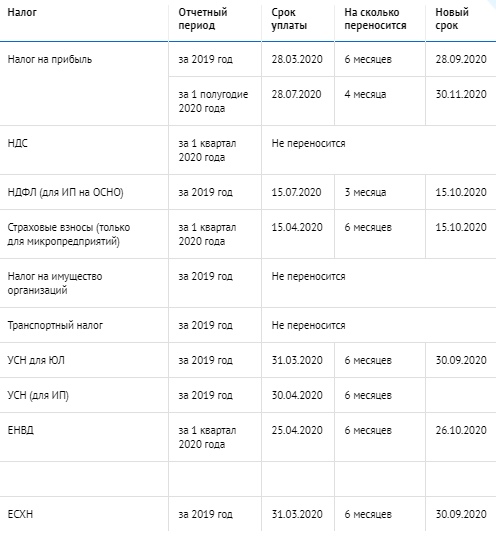

В связи с распространением в стране коронавирусной инфекции власти приняли решение о переносе сроков уплаты налогов и сдачи налоговой отчетности. С учетом этих нововведений в календаре представлены актуальные сроки уплаты налогов/сдачи отчетности за 2019 год и I квартал 2020 года.

Обратите внимание, что переносятся не все сроки и не для всех!

Решение о первом переносе сроков обусловлено введением в стране режима нерабочего времени (указ Президента РФ от 25.03.2020 № 206). В дальнейшем данный режим был продлен до 30 апреля включительно в соответствии с президентским указом от 02.04.2020 № 239. Соответственно, для тех организаций и ИП, которые в этот период не осуществляли деятельность, сроки уплаты налогов и сдачи отчетности за I квартал 2020 года перенесены на май 2020 года.

Вторую группу перенесенных сроков составляют сроки уплаты налогов субъектами, включенными по состоянию на 01.03.2020 в единый реестр МСП и ведущих деятельность в отраслях российской экономики, в наибольшей степени пострадавших от коронавирусной инфекции COVID-19. Для них сроки уплаты налогов в соответствии с постановлением Правительства РФ от 02.04.2020 № 409 были перенесены на второе полугодие 2020 года.

Те организации и ИП, которые не отнесены ни к соблюдающим режим нерабочего времени, ни к субъектам МСП, пострадавшим от коронавируса, должны придерживаться общеустановленных сроков уплаты налогов в соответствии с нормами НК РФ. Но сроки сдачи налоговой отчетности за 2019 год и I квартал 2020 года для них тоже переносятся.

При этом отдельные сроки уплаты налогов и представления отчетности остались без изменения вообще для всех субъектов экономической деятельности.

При уплате налогов и взносов учитывайте изменения, которые были внесены в сроки уплаты правительственным постановлением от 24.04.2020 № 570. Данный документ распространил правила переноса сроков уплаты страховых взносов не только на микропредприятия, как это было изначально, но и на все предприятия из реестра МСП, работающие в отраслях, наиболее пострадавших из-за коронавируса.

Кроме того, сроки уплаты налогов и авансовых платежей для пострадавших субъектов МСП были перенесены еще на месяц. По новым правилам после наступления перенесенного срока (указаны в таблице) налоги и взносы необходимо уплачивать равными частями в размере 1/12 суммы ежемесячно, не позднее последнего числа месяца, начиная с месяца, следующего за месяцем, в котором наступает продленный срок уплаты. К примеру, если срок уплаты налога был перенесен с 25 апреля на шесть месяцев, то уплатить налог нужно будет не позднее 30 ноября. Причем налог платится путем внесения 1/12 начисленной суммы и далее равными долями ежемесячно.

Обратите внимание! На перенесенные в соответствии с правительственным постановлением от 02.04.2020 № 409 сроки сдачи отчетности также распространяются общие правила переноса сроков, установленные статьей 6.1 НК РФ. В письме от 21.04.2020 № СД-4-3/6655@ ФНС признала, что если перенесенный на 3 месяца срок представления деклараций приходится на выходной день, срок отчетности сдвигается еще дальше. То есть, на первый рабочий день, следующий после выходного. К примеру, если перенесенный из-за коронавируса срок сдачи налоговой декларации приходится на 25 июля 2020 года (суббота), такой срок в соответствии с пунктом 7 статьи 6.1 НК РФ переносится на 27 июля 2020 года (понедельник).

Сроки уплаты налогов/сдачи отчетности за 2019 год и I квартал 2020 года (с учетом переноса)

Еще полезные материалы на сайте БУХ.1С в разделах:

Партнеры 1С помогут

Сроки сдачи НДС в 2020 году

Приказ ФНС № ММВ-7-3/558@ утвердил форму и формат декларации по НДС. На что важно обратить внимание при сдаче декларации по НДС? В какие сроки нужно отчитаться в 2020 году?

Сроки сдачи декларации по НДС

Крайней датой для сдачи декларации по НДС является 25 число месяца, следующего за отчетным кварталом (п. 5 ст. 174 НК РФ).

По итогам 4 квартала 2020 года отчитаться нужно до 25.01.2020.

По НДС, начисленному и принятому к вычету в 2021 году, сдать декларацию нужно:

за 1 квартал 2021 года — до 26.04.202;

за 2 квартал 2021 года — до 26.07.2021;

за 3 квартал 2021 года — до 25.10.2021;

за 4 квартал 2021 года — до 25.01.2022.

Если срок сдачи выпадет на выходной день, декларацию следует направить не позднее первого рабочего дня, идущего после отчетной даты.

Заполните и отправьте онлайн-декларацию по НДС без ошибок и прямо сейчас! Для вас 3 месяца Контур.Экстерна бесплатно.

Попробовать

Что включает декларация

Декларация включает титульный лист и 12 разделов.

Титульный лист и раздел 1 декларации представляют все налогоплательщики (налоговые агенты).

Разделы 2 — 12, а также приложения к разделам 3, 8 и 9 декларации включаются в состав декларации при осуществлении налогоплательщиками соответствующих операций.

Чтобы отправить декларацию в ФНС по телекоммуникационным каналам связи, нужно выгрузить данные в формате xml, который установлен налоговой службой. После этого они объединяются в архив и одним пакетом передаются в ФНС.

Как избежать сложностей при отправке декларации

Во-первых, важно определить, как будет происходить выгрузка данных из учетной системы и преобразование в необходимый формат xml. При большом объеме операций заполнить декларацию лично бухгалтеру будет достаточно сложно. Для этих целей оптимально использовать специальный программный продукт, конвертирующий информацию (из таблиц Excel в xml-формат). Например, сервис НДС+ (Сверка) преобразует xls-, xlsx- и csv-файлы в установленный налоговым органом формат.

Во-вторых, чтобы не столкнуться с ошибками при выгрузке файлов или передаче декларации, важно, чтобы все данные были введены правильно. Для этого необходимо вносить сведения в книги покупок и продаж, а также заполнять счета-фактуры согласно всем установленным требованиям (Постановление Правительства РФ от 26.12.2011 № 1137).

В-третьих, при отправке электронной декларации важно не допустить «перевеса». Декларации с приложениями могут весить вплоть до нескольких гигабайт, а значит, на подготовку и отправку такого объема уйдет много времени. Следует предварительно проконтролировать, справится ли с такими задачами компьютер и интернет-канал.

Как ФНС сверяет данные по счетам-фактурам

Для налоговых органов важно найти для каждого счета-фактуры экземпляр второго контрагента и сверить их друг с другом. Если при проверке обнаруживается, что счета-фактуры чем-то различаются, ФНС запрашивает у юридического лица или ИП соответствующие пояснения.

После этого у компании есть пять дней для того, чтобы отправить в ответ декларацию с уточнениями или документы, содержащие подтверждения сведений, указанных в счетах-фактурах. В противном случае организация будет наказана соответствующим штрафом (п. 1 ст. 126 НК РФ).

Порядок документооборота

После того как налогоплательщик отправил декларацию, налоговая служба проверяет, соответствует ли та запрашиваемому формату. Если есть нарушения, организации будет выслано уведомление об отказе в приеме, после чего требуется повторно передать декларацию и приложения.

Когда проверка на соответствие формату пройдена, организация получает квитанцию о приеме, и это означает, что декларация принята.

Заходите и регистрируйтесь с сертификатом ЭП

(любого УЦ РФ) в Контур.Экстерне

и пользуйтесь сервисом 3 месяца бесплатно!

Попробовать

Отправка декларации по НДС (с приложениями) через Контур.Экстерн

Перенос сроков отчетности и уплаты налогов в 2020 году

Президент РФ подписал Федеральный закон от 01.04.2020 № 102-ФЗ, предусматривающий перенос сроков уплаты налогов, сдачи налоговой отчетности, а также приостановление мер налогового контроля на период распространения коронавирусной инфекции. Рассказываем, какие послабления получит бизнес на время борьбы с пандемией.

Перенос сроков уплаты налогов

В соответствии с подписанным законом Правительство РФ наделяется на период до 31 декабря 2020 года полномочиями по продлению установленных НК РФ сроков уплаты налогов (в том числе, и по спецрежимам), страховых взносов и авансовых платежей по налогам.

Касается это не только федеральных налогов. Правительство получило соответствующее право и в отношении авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу, которые устанавливаются региональным законодательством и нормативными правовыми актами муниципальных образований (пп. 6 п. 1 ст. 1 Федерального закона от 01.04.2020 № 102-ФЗ).

Новые сроки уплаты налогов установлены постановлением Правительства РФ от 02.04.2020 № 409.

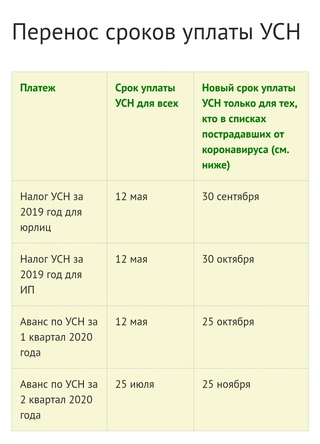

На 6 месяцев переносятся сроки уплаты:

- налога на прибыль за 2019 год;

- налогов и авансов по ним, за исключением НДС, за отчетные периоды, приходящиеся на март и I квартал 2020 года;

- единого налога, уплачиваемого в связи с применением УСН, ЕСХН за 2019 год.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Президентом РФ подписан Федеральный закон от 01.04.2020 № 102-ФЗ, предусматривающий перенос сроков уплаты налогов, сдачи отчетности и приостановление мер налогового контроля на период распространения коронавирусной инфекции.

2. Правительство РФ наделяется на период до 31 декабря 2020 года полномочиями по продлению установленных НК РФ сроков уплаты налогов (в том числе, и по спецрежимам), страховых взносов и авансовых платежей по налогам.

3. Новые сроки уплаты налогов и сдачи отчетности установлены постановлением Правительства РФ от 02.04.2020 № 409.

4. До 1 июня 2020 года остановлены мероприятия налогового контроля.

5. Временно не применяются налоговые санкции за совершение налоговых правонарушений, ответственность за которые предусмотрена статьей 126 НК, совершенных в период с 1 марта 2020 года по 1 июня 2020 года. Уже начатое производство по таким нарушениям осуществляться не будет.

На 4 месяца переносятся сроки уплаты:

- налогов, кроме НДС, уплачиваемых за отчетные периоды, приходящиеся на полугодие (II квартал) 2020 года

На 3 месяца переносятся сроки уплаты:

- НДФЛ с доходов индивидуальных предпринимателей.

На 30 октября 2020 года переносятся сроки уплаты:

- авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу за первый квартал 2020 года.

На 30 декабря 2020 года переносятся сроки уплаты:

- авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу за второй квартал 2020 года.

Кроме того, для микропредприятий (и только для них!) пострадавших отраслей экономики были перенесены и сроки уплаты страховых взносов. Так, на 6 месяцев продлен срок уплаты страховых взносов за март-май 2020 года. На 4 месяца продлен срок уплаты страховых взносов за период июнь и июль 2020 года и фиксированных страховых взносов, подлежащих уплате не позднее 1 июля 2020 года.

Для кого перенесут сроки уплаты налогов

Сроки уплаты налогов, авансовых платежей по налогам, а также страховых взносов будут переноситься не для всех организаций и ИП.

В соответствии с правительственным постановлением от 02.04.2020 № 409, сроки уплаты налогов перенесены для организаций и ИП, включенных по состоянию на 01.03.2020 в единый реестр МСП и ведущих деятельность в отраслях российской экономики, в наибольшей степени пострадавших от коронавирусной инфекции COVID-19. Действующий перечень отраслей российской экономики, в наибольшей степени пострадавших в результате распространения новой коронавирусной инфекции, утвержден постановлением Правительства от 03.04.2020 № 434.

Такие организации и ИП определяются по основному виду деятельности, информация о котором содержится в ЕГРЮЛ либо ЕГРИП.

Что касается других мер поддержки (переноса сроков сдачи отчетности, приостановления проверочных мероприятий и неприменения штрафов), то они будут предоставлены всем организациям и ИП.

Перенос сроков сдачи налоговой отчетности

Одновременно Правительство РФ получило право продлевать сроки представления в налоговые органы налоговых деклараций/расчетов, бухгалтерской отчетности и иных документов, представляемых организациями и ИП (пп. 6 п. 1 ст. 1 Федерального закона от 01.04.2020 № 102-ФЗ). Новые сроки сдачи налоговой отчетности установлены правительственным постановлением от 02.04.2020 № 409.

На 3 месяца перенесен срок представления:

- налоговых деклараций и расчетов по авансовым платежам (за исключением деклараций по НДС и расчетов по страховым взносам), срок представления которых приходится на март-май 2020 года;

- бухгалтерской отчетности.

До 15 мая 2020 года перенесен срок представления:

- налоговых деклараций по НДС и расчетов по страховым взносам за первый квартал 2020 года.

На 20 рабочих дней продлен срок представления:

- документов, пояснений и иных сведений по требованию налоговых органов, полученных в срок с 1 марта до 1 июня 2020 года.

На 10 рабочих дней продлен срок представления:

- документов, пояснений и иных сведений по требованиям, касающимся НДС.

Кроме того, законом пересматривается статья 6.1 НК РФ (п. 4 ст. 1 Федерального закона от 01.04.2020 № 102-ФЗ), устанавливающая порядок исчисления сроков, установленных законодательством о налогах и сборах.

В соответствии с изменениями, если крайний срок сдачи отчетности или уплаты налогов придется на выходной, праздничный нерабочий или нерабочий день, установленный указом президента, данный срок переносится на первый рабочий день.

Напомним, по действующим правилам, срок переносится лишь в тех случаях, когда он выпадает на выходной и праздничный нерабочий день.

|

Вид отчетности |

Когда нужно было сдать |

Перенос срока в связи с COVID-19 |

|

За 2019 год | ||

|

Бухгалтерская отчетность,

|

31.03.2020 |

30.06.2020 |

|

Бухгалтерская отчетность,

| 31.03.2020 | 06.05.2020 |

|

6-НДФЛ |

02.03.2020 |

01.06.2020 |

|

Налог на прибыль |

30.03.2020 |

29.06.2020 |

|

Налог на имущество организаций |

30.03.2020 |

30.06.2020 |

|

УСН организаций |

31.03.2020 |

30.06.2020 |

|

УСН ИП |

30.04.2020 |

30.07.2020 |

|

За I квартал 2020 года | ||

|

6-НДФЛ |

30.04.2020 |

30.07.2020 |

|

НДС |

27.04.2020 |

15.05.2020 |

|

ЕНВД |

20.04.2020 |

20.07.2020 |

|

Водный налог |

20.04.2020 |

20.07.2020 |

|

4-ФСС |

27.04.2020 |

15.05.2020 |

|

РСВ |

30.04.2020 |

15.05.2020 |

|

Налог на прибыль |

28.04.2020 |

28.07.2020 |

|

За январь-февраль 2020 года | ||

|

Налог на прибыль |

30.03.2020 |

29.06.2020 |

|

За январь-март 2020 года | ||

|

Налог на прибыль |

28.04.2020 |

28.07.2020 |

|

За январь-апрель 2020 года | ||

|

Налог на прибыль |

28.05.2020 |

28.08.2020 |

Приостановление налоговых проверок

До 31 декабря 2020 года Правительство РФ получило полномочия по приостановлению, отмене и переносу на более поздний срок всех мероприятий налогового контроля, в том числе и проверок полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

До 1 июня 2020 года приостановлено:

- вынесение решений о проведении выездных налоговых проверок;

- проведение уже назначенных выездных налоговых проверок;

- назначение и проведение проверок соблюдения валютного законодательства.

Неприменение штрафов

Помимо всего прочего, Правительство РФ получило право устанавливать основания и условия неприменения штрафов за непредставление в ИФНС налоговых деклараций, бухгалтерской отчетности и иных документов/сведений.

На данный момент, согласно постановлению от 02.04.2020 № 409, временно не применяются налоговые санкции за совершение налоговых правонарушений, ответственность за которые предусмотрена статьей 126 НК, совершенных в период с 1 марта 2020 года по 1 июня 2020 года.

Уже начатое производство по таким нарушениям будет прекращено.

Кроме того, запрещено вынесение налоговыми органами решений о приостановлении операций налогоплательщиков-организаций по их счетам в банках и переводов их электронных денежных средств за несвоевременную сдачу отчетности. Блокировка счетов не будет применяться вплоть до 1 июня 2020 года.

Возможно, позднее правительство дополнит перечень оснований для освобождения организаций и ИП от налоговой ответственности.

| Налог | КНД | Отчетный период | Срок представления отчетности | На сколько переносится | Новый срок представления отчетности |

| НДС | 1151001 | за 1 квартал 2020 года | 25.04.2020 | до 15 мая | 15.05.2020 |

| НДС (электронные услуги) | 1151115 | за 1 квартал 2020 года | 25.04.2020 | до 15 мая | 15.05.2020 |

| Страховые взносы | 1151111 | за 1 квартал 2020 года | 30.04.2020 | — | 15.05.2020 |

| за полугодие 2020 года | Не переносится | ||||

| за 9 месяцев 2020 года | Не переносится | ||||

| НДФЛ | 1151020 | за 2019 год | 30.04.2020 | 3 месяца | 30.07.2020 |

| Налог на имущество организаций | 1152026 | за 2019 год | 30.03.2020 | 3 месяца | 30.06.2020 |

| за 1 квартал 2020 года | Нет отчетности | ||||

| за 2 квартал 2020 года | Нет отчетности | ||||

| Транспортный налог | 1152004 | за 2019 год | Не переносится | ||

| за 1 квартал 2020 года | Нет отчетности | ||||

| за 2 квартал 2020 года | Нет отчетности | ||||

| Земельный налог | 1153005 | за 2019 год | Не переносится | ||

| за 1 квартал 2020 года | Нет отчетности | ||||

| за 2 квартал 2020 года | Нет отчетности | ||||

| УСН (для ЮЛ) | 1152017 | за 2019 год | 31.03.2020 | 3 месяца | 30.06.2020 |

| УСН (для ИП) | за 2019 год | 30.04.2020 | 3 месяца | 30.07.2020 | |

| УСН (для ИП и ЮЛ) | за 1 квартал 2020 года | Нет отчетности | |||

| УСН (для ИП и ЮЛ) | за полугодие 2020 года | Нет отчетности | |||

| ЕНВД | 1152016 | за 1 квартал 2020 года | 20.04.2020 | 3 месяца | 20.07.2020 |

| за 2 квартал 2020 года | Не переносится | ||||

| ЕСХН | 1151059 | за 2019 год | 31.03.2020 | 3 месяца | 30.06.2020 |

| за полугодие 2020 года | Нет отчетности | ||||

| ПСН | 1121021 | В зависимости от срока действия патента | Нет отчетности | ||

| Налог на прибыль организаций | 1151006 | за 2019 год | 28.03.2020 | 3 месяца | 29.06.2020 |

| за 2 месяца 2020 года | |||||

| за 1 квартал 2020 года | 28.04.2020 | 3 месяца | 28.07.2020 | ||

| за 3 месяца 2020 года | |||||

| ежемесячный авансовый платеж в апреле 2020 года | х | х | х | ||

| за 4 месяца 2020 года | 28.05.2020 | 3 месяца | 28.08.2020 | ||

| ежемесячный авансовый платеж в мае 2020 года | х | х | х | ||

| за 5 месяцев 2020 года | Не переносится | ||||

| ежемесячный авансовый платеж в июне 2020 года | х | х | х | ||

| за 6 месяцев 2020 года | Не переносится | ||||

| за 1 полугодие 2020 года | Не переносится | ||||

| Налог на прибыль иностранной организации, удержанный у источника выплаты дохода | 1151056 | за 2019 год | 28.03.2020 | 3 месяца | 29.06.2020 |

| за 2 месяца 2020 года | 28.03.2020 | 3 месяца | 29.06.2020 | ||

| за 1 квартал 2020 | 28.04.2020 | 3 месяца | 28.07.2020 | ||

| за 3 месяца 2020 года | 28.04.2020 | 3 месяца | 28.07.2020 | ||

| Налог на прибыль иностранной организации | 1151038 | за 2019 год | 28.03.2020 | 3 месяца | 29.06.2020 |

| за 2 месяца 2020 года | |||||

| за 1 квартал 2020 года | 28.04.2020 | 3 месяца | 28.07.2020 | ||

| за 3 месяца 2020 года | |||||

| за 4 месяца 2020 года | 28.05.2020 | 3 месяца | 28.08.2020 | ||

| Налог на игорный бизнес | 1152011 | за февраль 2020 года | 20.03.2020 | 3 месяца | 22.06.2020 |

| за март 2020 года | 20.04.2020 | 3 месяца | 20.07.2020 | ||

| за апрель 2020 года | 20.05.2020 | 3 месяца | 20.08.2020 | ||

| за май 2020 года | Не переносится | ||||

| за июнь 2020 года | Не переносится | ||||

| Акцизы на алкоголь | 1151090 | за февраль 2020 года | 25.03.2020 | 3 месяца | 25.06.2020 |

| за март 2020 года | 25.04.2020 | 3 месяца | 27.07.2020 | ||

| за апрель 2020 года | 25.05.2020 | 3 месяца | 25.08.2020 | ||

| за май 2020 года | Не переносится | ||||

| за июнь 2020 года | Не переносится | ||||

| Акцизы на табак | 1151074 | за февраль 2020 года | 25.03.2020 | 3 месяца | 25.06.2020 |

| за март 2020 года | 25.04.2020 | 3 месяца | 27.07.2020 | ||

| за апрель 2020 года | 25.05.2020 | 3 месяца | 25.08.2020 | ||

| за май 2020 года | Не переносится | ||||

| за июнь 2020 года | Не переносится | ||||

| Акцизы на автомобили и мотоциклы | 1151089 | за февраль 2020 года | 25.03.2020 | 3 месяца | 25.06.2020 |

| за март 2020 года | 25.04.2020 | 3 месяца | 27.07.2020 | ||

| за апрель 2020 | 25.05.2020 | 3 месяца | 25.08.2020 | ||

| за май 2020 года | Не переносится | ||||

| за июнь 2020 года | Не переносится | ||||

| Акцизы на нефтяное сырье | 1151095 | за февраль 2020 года | 15.03.2020 | 3 месяца | 15.06.2020 |

| за март 2020 года | 15.04.2020 | 3 месяца | 15.07.2020 | ||

| за апрель 2020 | 15.05.2020 | 3 месяца | 17.08.2020 | ||

| за май 2020 года | Не переносится | ||||

| за июнь 2020 года | Не переносится | ||||

| Акцизы на нефтепродукты | 1151089 | за сентябрь 2019 года не позднее 25 числа шестого месяца | 25.03.2020 | 3 месяца | 25.06.2020 |

| за октябрь 2019 года не позднее 25 числа шестого месяца | 25.04.2020 | 3 месяца | 27.07.2020 | ||

| за ноябрь 2019 года не позднее 25 числа шестого месяца | 25.05.2020 | 3 месяца | 25.08.2020 | ||

| за декабрь 2019 года не позднее 25 числа третьего месяца | 25.03.2020 | 3 месяца | 25.06.2020 | ||

| за январь 2020 года не позднее 25 числа третьего месяца | 25.04.2020 | 3 месяца | 27.07.2020 | ||

| за февраль 2020 года не позднее 25 числа следующего месяца | 25.03.2020 | 3 месяца | 25.06.2020 | ||

| за февраль 2020 года не позднее 25 числа третьего месяца | 25.05.2020 | 3 месяца | 25.07.2020 | ||

| за март 2020 года не позднее 25 числа следующего месяца | 25.04.2020 | 3 месяца | 27.07.2020 | ||

| за апрель 2020 года не позднее 25 числа следующего месяца | 25.05.2020 | 3 месяца | 25.08.2020 | ||

| за май 2020 года не позднее 25 числа следующего месяца | Не переносится | ||||

| за июнь 2020 года не позднее 25 числа следующего месяца | Не переносится | ||||

| Налог на добычу полезных ископаемых | 1151054 | за февраль 2020 года | 31.03.2020 | 3 месяца | 30.06.2020 |

| за март 2020 года | 30.04.2020 | 3 месяца | 31.07.2020 | ||

| за апрель 2020 года | 31.05.2020 | 3 месяца | 31.08.2020 | ||

| за май 2020 года | Не переносится | ||||

| за июнь 2020 года | Не переносится | ||||

| Водный налог | 1151072 | за 1 квартал 2020 года | 20.04.2020 | 3 месяца | 20.07.2020 |

| за 2 квартал 2020 года | Не переносится | ||||

| Налог на дополнительный доход от добычи углеводородного сырья | 1151029 | за 2019 год | 28.03.2020 | 3 месяца | 29.06.2020 |

| за 1 квартал 2020 года | 28.04.2020 | 3 месяца | 28.07.2020 | ||

| за полугодие 2020 года | Не переносится | ||||

| Единая упрощенная налоговая декларация | 1151085 | за 1 квартал 2020 года | 20.04.2020 | 3 месяца | 20.07.2020 |

| за полугодие 2020 года | Не переносится | ||||

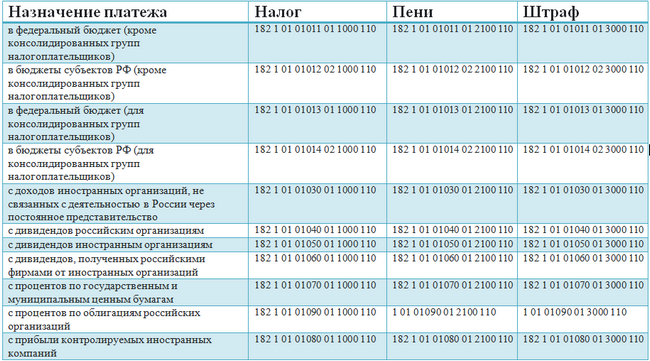

КБК НДС 2019-2020 для юридических лиц и ИП

Налог на добавочную стоимость исчисляют и вносят в бюджет предприятия, которые используют соответствующие схемы обложения налогами. При уплате сбора в квитанции один из главных реквизитов — КБК. Для уплаты НДС в 2019 году, применяют код бюджетной классификации, действующий в 2018 году.

Сроки уплаты НДС

Независимо от формы собственности компании — юридическое лицо или индивидуальный предприниматель — налог на добавленную стоимость уплачивается в одинаковый срок. Согласно ст. 174 НК РФ, НДС нужно оплатить до 25-го числа месяца, идущего за отчетным. До этой же даты нужно отчитаться перед налоговиками, предъявив соответствующую декларацию. Так как отчетный промежуток для сбора на добавочную цену — квартал, то плательщик вносит средства по НДС каждые три месяца.

Если в роли плательщика выступает иностранное лицо, которое не является налоговым резидентом России, но получает доход на территории страны, то сумма сбора списывается сразу после перечисления средств от торговли.

Срок уплаты НДС одинаков для юридических лиц и ИП. Но при некоторых особенностях даты сдвигаются.

Таблица 1. Сроки выплаты сбора на добавочную цену для юрлиц и бизнесменов в 2018 году.

| Отчетный период | Крайние даты |

| I квартал (номер выплаты): 1) первая 2) вторая 3) третья | 1) 25.04 2) 25.05 3) 25.06 |

| II квартал (номер выплаты): 1) первая 2) вторая 3) третья | 1) 25.07 2) 27.08 3) 25.09 |

| III квартал (номер выплаты): 1) первая 2) вторая 3) третья | 1) 25.10 2) 26.11 3) 25.12 |

| IV квартал (номер выплаты): 1) первая 2) вторая 3) третья | 1) 25.01.2019 2) 25.02.2019 3) 25.03.2019 |

На текущий год даты внесения налоговых средств на добавочную цену установлены только до конца второго квартала.

аблица 1а. Сроки внесения налоговых средств для юрлиц и ИП в 2019 году.

| Отчетный период | Крайние даты |

| I квартал (номер выплаты): 1) первая 2) вторая 3) третья | 1) 25.04 2) 27.05 3) 25.06 |

| II квартал: 1) первая 2) вторая 3) третья | 1) 25.07 2) 26.08 3) 25.09 |

Входящий сбор на добавочную цену выплачивается при ввозе продукции из стран-членов ЕАЭС. В этом случае, сбор оплачивают до 20-го числа месяца, идущего за тем, в котором продукция встала на учет.

КБК по НДС

Средства, исчисленные, как сбор на добавочную стоимость, зачисляются по платежной квитанции, в которой указывается соответствующий КБК. НДС в 2018 для юридических лиц такой же как и для бизнесменов.

Кроме стандартных выплат по сбору, законодательство разделяет и другие типы платежей по налогу — пени и штрафы. Каждому из последних соответствует единоличный КБК по НДС. Пени вправе начислить сотрудники ФНС, если в платежном бланке указан неправильный код классификации бюджетных средств, деньги зачислены позже установленной даты.

Если юридическое лицо или бизнесмен вовсе не заплатит сбор и не предоставит декларацию, то ИФНС назначает плательщику денежные санкции. Чтобы их оплатить указывают соответствующий КБК. Штраф НДС в 2019 для юридических лиц знаменуется тем же шифром, что и для ИП.

Таблица 2. Кодировки классификации бюджетных денег при выплате НДС бизнесменами и юрлицами в 2018 и 2019 году.

| Название платежа | Юридическое лицо | Индивидуальный предприниматель |

| Стандартный | 18210301000011000110 | 18210301000011000110 |

| Пени | 18210301000012100110 | 18210301000012100110 |

| Штрафы | 18210301000013000110 | 18210301000013000110 |

Если компания или индивидуальный предприниматель импортирует продукцию из стран-членов ЕАЭС, то нужно использовать другие шифры.

Таблица 3. КБК при уплате сбора на добавочную цену при импорте товаров для ИП и юрлиц.

Название платежа | Кодировка |

Стандартный | 15310401000011000110 |

Пени | 15310401000012100110 |

Штрафы | 15310401000013000110 |

Код главного администратора изменился с 182 на 153 потому, что налоговые средства по импорту уплачиваются не налоговикам, а таможенникам. А код главного администратора у ФТС — 153.

КБК для НДС в платежном поручении

В платежке юрлица и бизнесмены указывают в ячейке 104 КБК. НДС в 2018 для ИП оплачивается онлайн или через кассу. При любом виде оплаты, плательщик указывает код в соответствующей ячейке.

Образец платежного поручения. В поле Получатель указан КБК для внесения стандартного платежа по налогу на добавочную цену.

Если при заполнении квитанции произошла ошибка и код оказался неверным, то плательщик вправе заявить уточняющее письмо в налоговую. Иначе платеж «зависнет» и останется невыясненным, в то же время налоговики начнут начислять пени по неуплате.

При работе с импортом, компании заполняют платежку несколько иначе. Так, в поле 104 указываются КБК, приведенные в таблице 3. Уплата НДС налоговым агентом отличается от оплаты сбора прямым плательщиком статусом в ячейке 101.

дат уплаты налога на трудоустройство | Налоговая служба

Сроки сдачи отчетности

Как правило, работодатели должны сообщать о заработной плате, чаевых и других компенсациях, выплачиваемых работнику, заполнив необходимые формы в IRS. Вы также должны сообщать о налогах, которые вы вносите.

До 31 января (обратите внимание на новые сроки оплаты для формы W-2 налогового года за 2016 г., отчета о заработной плате и налогах и формы 1099, «Прочие доходы» с записями в графе 7)

- Заполните форму 940, Ежегодная федеральная налоговая декларация работодателя по безработице (FUTA).Однако, если вы внесли всю сумму налога FUTA в установленный срок, у вас есть 10 дополнительных календарных дней для подачи заявления.

- Подайте форму 943, Годовая федеральная налоговая декларация работодателя для сельскохозяйственных служащих, если вы выплачивали заработную плату одному или нескольким сельскохозяйственным рабочим, и эта заработная плата подлежала обложению налогами на социальное обеспечение и Medicare или федеральным подоходным налогом, удерживаемым в соответствии с формой 944, Годовая федеральная налоговая декларация работодателя, для за предыдущий календарный год вместо формы 941 , если , IRS уведомило вас в письменной форме в форме 944.

- Заполните форму 945 «Годовая декларация удержанного федерального подоходного налога», чтобы сообщить о подоходном налоге, не удержанном на заработную плату, удержанном в предыдущем году. Если вы внесли все налоги в срок, у вас есть 10 дополнительных календарных дней для подачи. Для получения дополнительной информации см. Удержание подоходного налога, не относящегося к заработной плате, в разделе «Напоминания» в Публикации 15.

- Подайте копию A всех бумажных форм W-2, Отчет о заработной плате и налоге с Формой W-3, Пересылка отчетов о заработной плате и налоговых декларациях, или подайте электронные формы W-2 в Управление социального обеспечения (SSA) для отчета о заработной плате, чаевые и другие компенсации, выплачиваемые сотруднику.Для получения информации о том, как сообщить информацию о форме W-2 в SSA в электронном виде, посетите веб-страницу SSA Employer W-2 Filing Instructions & Information. См. Публикацию SSA № 42-007 PDF для получения помощи по электронной подаче Форм W-2.

- Файл копии A бумажной формы 1099 «Прочие доходы» с формой 1096 «Годовой сводный отчет и передача отчетов по США» или подайте электронную форму 1099 «Прочие доходы» в IRS, когда вы указываете компенсационные выплаты лицам, не являющимся сотрудниками, в поле 7 .См. Публикацию IRS 1220 PDF (PDF) для получения помощи по электронной подаче форм 1099.

К 28 февраля

- Копия файла A бумажной формы 1099, кроме тех, которые указаны в графе 7 (см. «До 31 января» выше) с формой 1096 «Годовой сводный отчет и пересылка информационных возвратов из США» в IRS. Информацию о поданных в электронном виде декларациях см. Ниже до 31 марта.

- Подайте в IRS бумажную форму 8027 «Годовой информационный отчет работодателя о доходах и распределенных чаевых».См. Раздел 6 Публикации 15. Информацию о поданных в электронном виде декларациях см. В разделе «До 31 марта» ниже.

К 31 марта

- Файл электронный Форма 1099, кроме тех, которые указаны в графе 7 (см. «До 31 января» выше)

- и электронный Форма 8027 с IRS. (См. Публикацию 1220 для получения помощи по электронной подаче Форм 1099 и Публикацию 1239 PDF (PDF) для помощи по электронной подаче Форм 8027.)

К 30 апреля, 31 июля, 31 октября и 31 января (за четвертый квартал предыдущего календарного года)

Сроки выплаты депозита

Как правило, вы должны вносить удержанный федеральный подоходный налог, а также налоги работодателя и работника на социальное обеспечение и Medicare.

Существует два графика депозита: ежемесячный и полунедельный. Перед началом каждого календарного года вы должны определить, какой из двух графиков депозитов вам необходимо использовать. График депозита, который вы должны использовать, основан на общей сумме налоговых обязательств, которую вы указали в форме 941 во время специальных правил для форм 944 и 945. Графики внесения и отчетности по налогам не совпадают.

Вы, , должны использовать электронный перевод денежных средств (EFTPS) для внесения всех федеральных налоговых депозитов.

Ежемесячный вкладчик

Согласно ежемесячному графику вкладов, налог на оплату труда вкладов по платежам, произведенным в течение месяца, до 15 -го числа следующего месяца. Работодатели, которые вносят депозиты ежемесячно, должны сообщать о своих депозитах только ежеквартально или ежегодно, заполнив форму 941 или форму 944.

Раз в неделю Депозитор

В соответствии с графиком депозита каждые две недели, депозитный налог на трудоустройство для платежей, произведенных в среду, четверг и / или пятницу до следующей среды.Депозитные налоги для платежей, произведенных в субботу, воскресенье, понедельник и / или вторник до следующей пятницы. Сообщайте о своих депозитах ежеквартально или ежегодно, заполнив форму 941 или форму 944.

Депозиты FUTA

Депозит налог FUTA до последнего дня первого месяца, следующего за концом квартала. Если срок внесения депозита приходится на субботу, воскресенье или официальный праздник, вы можете внести депозит на следующий рабочий день.

Если ваше обязательство за четвертый квартал (плюс любая непогашенная сумма с любого более раннего квартала) превышает 500 долларов, внесите всю сумму в срок, указанный в Форме 940 (31 января).Если сумма составляет 500 долларов или меньше, вы можете внести депозит, оплатить налог кредитной или дебетовой картой или оплатить налог с помощью формы 940 до 31 января.

Изменения в подаче декларации по НДС и уплате НДС

Введение

Согласно объявлению, опубликованному 16 апреля 2020 года налоговым департаментом, обязательства по подаче НДС предприятий, получивших соответствующее уведомление (на свой адрес электронной почты) который зарегистрирован в системе Taxisnet), вкратце изменены (поэтому они подают ежемесячные декларации по НДС, а не ежеквартально) следующим образом:

- Изменение указанного налогового периода

Продолжительность периодов НДС этих для предприятий внесены поправки: их текущий налоговый период заканчивается 31 марта 2020 года, а их последующие налоговые периоды продолжаются один (1) календарный месяц до 30 июня 2020 года.

Кроме того, дата подачи каждой декларации по НДС изменяется с марта 2020 года по июнь 2020 года (включительно), причем крайний срок подачи – 27-й день следующего месяца.

В частности:

(a) Компании, чей обычный период НДС составляет январь – март 2020 года, должны подать декларацию по НДС за соответствующий квартал до 27 апреля 2020 года и начать подачу ежемесячных деклараций по НДС с апреля и далее.

(b) Компании, чей обычный период НДС составляет февраль – апрель 2020 года, должны подать декларацию по НДС за февраль и март до 27 апреля 2020 года и начать подачу ежемесячных деклараций по НДС с апреля и далее.

(c) Компании, чей обычный период НДС – март – май 2020 г., должны подать декларацию по НДС за март до 27 апреля 2020 г. и начать подачу ежемесячных деклараций по НДС начиная с апреля

- Расчет подлежащего уплате НДС

НДС, подлежащий уплате для предприятий, налоговый период которых был изменен, определяется следующим образом:

(a) Лица, которые попадают в любую из категорий, указанных в таблице ниже

Лица, принадлежащие к любой из категорий в таблице ниже , должен уплатить полную сумму причитающегося налога, т.е.е. они должны заполнить каждую налоговую декларацию, как указано выше, и уплатить причитающийся НДС.

(b) Лица, не подпадающие ни под одну из категорий, указанных в Таблице, но получившие соответствующее Уведомление

Для любого другого лица, которое не попадает в категории, перечисленные в Таблице ниже, но получившее соответствующее Уведомление, размер подлежащего уплате налога составляет 30% от общей суммы налога, подлежащего уплате на конец соответствующего периода НДС. Общая сумма подлежащего уплате НДС рассчитывается каждый раз с учетом остатка НДС за предыдущие периоды НДС.

Для расчета причитающегося НДС уточняется, что лица, налоговая декларация которых истекла 29 февраля 2020 года и которая была подана 10 апреля 2020 года без уплаты какой-либо суммы НДС, для определения суммы НДС, причитающейся подлежит уплате 27 апреля 2020 года, также будет учтен НДС, подлежащий уплате за налоговый период, истекший 29 февраля 2020 года.

Лица, подпадающие под эту категорию, должны заполнить свою налоговую декларацию с указанием соответствующих сумм и уплатить причитающийся НДС как минимум следующим образом:

(т.) Дата уплаты НДС 27 апреля 2020 г .: 30% НДС, подлежащего уплате за период до 31 марта 2020 г. (включая НДС за квартал, закончившийся 29 февраля 2020 г.).

(ii.) Дата уплаты НДС 27 мая 2020 г .: 30% НДС, подлежащего уплате за период до 30 апреля 2020 г. + 30% оставшегося НДС, подлежащего уплате за период до 31 марта 2020 г. (включая НДС за квартал). закончился 29 февраля 2020 г.).

(iii.) Дата уплаты НДС 27 июня 2020 г .: 30% НДС, подлежащего уплате за период до 31 мая 2020 г. + 30% оставшегося НДС, подлежащего уплате за периоды до 31 марта 3020 г. (включая НДС за квартал, закончившийся 29 февраля 2020 г.) и 30 апреля 2020 г.

(iv.) Дата уплаты НДС 27 июля 2020 г .: 30% НДС, подлежащего уплате за период до 30 июня 2020 г. + 30% оставшегося НДС, подлежащего уплате за периоды до 31 марта 2020 г. (включая НДС за квартал). завершился 29 февраля 2020 г.), 30 апреля 2020 г. и 31 мая 2020 г.

Остаток причитающегося налога, который не был уплачен при подаче соответствующих налоговых деклараций, должен быть уплачен в любое время до 10 ноября 2020 г.

Оплата может производиться в электронном виде через интернет-банк или через коммерческие банки обычным способом, используя код, указанный в каждой налоговой декларации.

Наконец, следует отметить, что в отношении налоговых периодов, следующих за 30 июня 2020 года, налоговый департамент выпустит соответствующее объявление.

- Таблица затронутых предприятий (для которых НДС уплачивается сразу после подачи декларации по НДС)

| Код экономической деятельности | Категория | |||

| 35111 | Электрогенераторы | |||

| 36001 | Сбор и распределение воды (для водоснабжения) | |||

| 47111 | Продуктовые магазины и супермаркеты | |||

| 47112 | ||||

| 47211 | Розничная торговля фруктами и овощами-фруктами | |||

| 47221 | Розничная торговля мясом и мясными продуктами, включая птицу | |||

| 47241 | Розничная торговля хлебом и прочим хлебобулочные изделия | 47242 | Розничная торговля кондитерскими изделиями | |

| 47301 | Розничная торговля топливом | |||

| 47411 | Розничная торговля компьютерами, периферийным оборудованием и ПО для видеоигр | |||

| Розничная торговля газетами и канцелярскими товарами | ||||

| 61101 | Управление электросвязи Кипра (CYTA) | |||

| 61201 | Интернет-услуги | |||

| 61301 | 9014 | Спутниковые услуги связи 61901 | Прочие телекоммуникационные услуги, кроме CYTA |

О McMillan Woods Cyprus

Центральные офисы расположены в Никосии Строволос, улица Пирей, 36.

22 276000

[адрес электронной почты защищен]

www.mcmillanwoods.com.cy

Срок подачи налоговой декларации 2020

В нашей предыдущей статье «Переходный период подачи декларации по НДС на 2019 год» мы обсудили разные периоды подачи декларации по НДС для разных предприятий. В этой статье мы обсудим период подачи декларации по НДС, начиная с 2020 года.

Период подачи декларации по НДС на 2020 год и далее подразделяется на ежемесячную и ежеквартальную подачу декларации по НДС.В следующей таблице поясняется применимость ежемесячного и ежеквартального периода подачи декларации по НДС в Бахрейне.

Срок подачи декларации по НДС – 2020 г. и далее. Как указано в приведенной выше таблице, налогооблагаемые лица с годовой поставкой, не превышающей 3 млн бахрейнских динаров, будут иметь квартальные налоговые периоды. Налогооблагаемые лица с годовой поставкой, превышающей 3 миллиона болгарских динаров, будут иметь ежемесячный налоговый период.

Облагаемое налогом лицо с ежегодными поставками, не превышающими 3 миллионов болгарских динаров, может запросить в Национальном налоговом бюро (NBR) ежемесячные налоговые периоды.Если НБР примет запрос, он уведомит налогоплательщика об изменении налогового периода.

Ежемесячная декларация налоговых периодов

Налогооблагаемые лица с годовой поставкой, превышающей 3 миллиона болгарских динаров, будут иметь ежемесячный налоговый период. Следующая налогооблагаемая база объясняет график подачи ежемесячной декларации по НДС и срок подачи.

Как упоминалось выше, ежемесячный возврат НДС подлежит уплате в последний день следующего месяца. Например, за налоговый период январь 2020 года вам необходимо подать декларацию до 29 февраля 2020 года.

Ежеквартальный отчетный период по НДС

У налогооблагаемых лиц с годовым объемом поставок, не превышающим 3 миллионов болгарских динар, будут квартальные налоговые периоды. Ниже приводится ежеквартальный график подачи деклараций по НДС.

Как упоминалось выше, квартальный возврат НДС должен производиться в последний день следующего месяца, следующего за концом квартала. Например, за налоговый период с января по март 2020 года декларацию необходимо подать до 30 апреля 2020 года.

Рассмотренный выше период возврата НДС применяется только с 2020 года.На первый год, т.е. 2019, NBT разработал переходный период подачи декларации по НДС. Переходный период подачи документов отличается для разных бизнесов на основании даты регистрации.

Статьи по теме: –

Календарь бухгалтерского учета для малого бизнеса: основные даты и крайние сроки уплаты налогов

В самые лучшие времена разобраться с бухгалтерским учетом для малого бизнеса может быть непросто, особенно когда вы работаете на себя, и никто не будет вас преследовать о ваших налоговых датах и сроках.

Чтобы держать вас в хороших бухгалтерских книгах HMRC, мы составили график наиболее важных отчетных дат в стандартный год для среднего владельца малого бизнеса или фрилансера в Великобритании. Некоторые даты будут немного меняться из года в год, но крайние сроки всегда выпадают в одно и то же время, поэтому рекомендуется помнить, когда они наступают.

Календарь типичного налогового года малого бизнеса в Великобритании

Без лишних слов, вот как может выглядеть средний налоговый год для малого бизнеса в Великобритании.Важно помнить, что крайние сроки уплаты налогов для вашего бизнеса зависят от ваших обстоятельств. Ваши обязательства перед HMRC будут зависеть от многих факторов, например, от того, есть ли у вас сотрудники или ведете ли вы свой бизнес в качестве «подработки», работая полный рабочий день.

Для большей ясности и ясности в том, что вы выполняете все свои бухгалтерские обязательства, мы настоятельно рекомендуем связаться с дружелюбным местным бухгалтером, если вы еще не работаете с ним.

января

1-е – крайний срок уплаты корпоративного налога (если конец года вашей компании с ограниченной ответственностью – 31 марта)

31-е – крайний срок налоговой декларации самооценки

31-е – крайний срок первого платежа

февраля7-е – предыдущий год Срок подачи последней квартальной декларации по НДС

апреля

6-е – Новый налоговый год! Обновленные канцлером налоговые ставки, ставки заработной платы и минимальные пенсионные взносы (среди прочего!) Вступят в силу сегодня.Мы всегда будем сообщать о любых новых изменениях налогового года, которые могут повлиять на вас, в нашем блоге, так что следите за ними.

19-е – Крайний срок подачи деклараций о заработной плате на конец года – если у вас есть сотрудники, все они должны быть поданы и PAYE выплачен

мая

7-е – Крайний срок подачи первой квартальной декларации по НДС в этом году

31-е – Крайний срок выдачи любых сотрудников с их годовыми P60s

июля

6-е – Крайний срок подачи P11D (b) и выдачи P11D любым сотрудникам (если применимо)

22-е – Крайний срок для оплаты NIC класса 1A (опять же, вам нужно будет заплатить только на льготы, которые вы предоставляете своим сотрудникам, например, частное медицинское страхование)

31-е – Срок второй выплаты по счету

августа7-е – Крайний срок второй квартальной подачи НДС в этом году

7 ноября – Подача третьей квартальной декларации по НДС в этом году крайний срок

декабря

31-е число – крайний срок подачи годовой отчетности вашей компании, если конец года вашей компании приходится на 31 марта (наиболее распространенная дата окончания года).Срок оплаты – на следующий день, 1 января!

Примечание о сроках возврата НДС

Чтобы процитировать наш собственный глоссарий бухгалтерского учета:

«Декларация по НДС – это форма, которую вы отправляете в HMRC, чтобы показать, сколько НДС вы должны им заплатить. Если вы не зарегистрированы для НДС вы не будете подавать декларации по НДС “.

Подавляющее большинство малых предприятий подают декларацию по НДС четыре раза в год. Будь то через правительственный шлюз или через Making Tax Digital (MTD).Наиболее распространенный набор дат квартальной декларации по НДС:

- 1 января – 31 марта

- 1 апреля – 30 июня

- 1 июля – 30 сентября

- 1 октября – 31 декабря

Каждая декларация по НДС подлежит подаче один месяц и семь дней после окончания одного из этих квартальных периодов. Так, например, декларацию по НДС за период с 1 января по 31 марта необходимо подать в HMRC до 7 мая.

Примечание о платежах по счету

Если менее 80% вашего дохода выплачивается у источника и ваш налоговый счет превышает 1000 фунтов стерлингов, вам необходимо будет произвести платежи по счету.Это авансовые платежи по счету вашего налога на самооценку в следующем году. Ваши платежи по счету рассчитываются путем деления суммы вашей последней налоговой декларации на самооценку, деленной на два. Вам необходимо произвести первый платеж в январе, а второй платеж – в июле.

Налоговая шкала FreeAgent спешит на помощь

Если вы используете FreeAgent, вы заметите, что все эти крайние сроки отображаются в вашей личной налоговой шкале на обзорном экране.

Отследить все ваши налоговые крайние сроки и выяснить, сколько отложить для каждого из них может быть непросто! Позвольте FreeAgent избавить вас от лишних хлопот с помощью персонализированной налоговой шкалы и многого другого.Попробуйте FreeAgent бесплатно с 30-дневной пробной версией сегодня.

Таблица возврата налогов за 2019 год может помочь вам угадать, когда вы получите свои деньги

Гетти

Если кто-то скажет вам, что сезон подачи налоговых деклараций 2019 года уже рассчитан, они лгут. По общему мнению, предстоящий налоговый сезон будет непростым. Несмотря на ограниченный штат из-за закрытия, новые налоговые формы и новые налоговые правила, налоговый сезон 2019 года по-прежнему должен открыться 28 января 2019 года. Налоговая служба (IRS) утверждает, что сезон будет максимально приближен к нормальному. возможно – включая возврат налогов.

Так когда же поступят эти налоговые возмещения? Предполагая отсутствие задержек, ниже представлены мои наилучшие предположения об ожидаемых доходах, основанные на датах подачи и информации из IRS:

график возврата

KPE* Независимо от того, когда вы подали налоговую декларацию, заявили ли вы EITC или ACTC, не забудьте принять во внимание необходимое удержание. Продолжайте читать, чтобы узнать больше.

Я не могу не подчеркнуть, что это просто обоснованные предположения. Я люблю математику и диаграммы не меньше других девушек, но многие факторы могут повлиять на ваш возврат налогов.

Мои цифры основаны на ожидаемой дате получения налоговой службы, начинающейся с открытия налогового сезона, 28 января 2019 г., до закрытия налогового сезона 15 апреля 2019 г. электронную налоговую декларацию в первый рабочий день недели; Обычно это понедельник, но если есть выходной (например, День президента), я пропускаю его до вторника.Если вы подаете заявку во вторник, в таблице предполагается, что ваш возврат будет обработан в следующий понедельник. Это верно даже при том, что IRS может получать и обрабатывать налоговые декларации каждый рабочий день.

Та же самая логика верна для возврата налогов. Что касается диаграммы, я предполагаю, что IRS выдаст вам прямой перевод в течение двух недель с момента получения вашей декларации и выпустит бумажные чеки в следующую пятницу. На самом деле IRS выдает возврат налогов каждый рабочий день, поэтому дата может сдвигаться вперед или назад в зависимости от дня получения вашей налоговой декларации.

IRS сообщает, что большинство возмещений производится в течение 21 дня. По статистике IRS оценивает это число на уровне 90%. Как ни странно, налогоплательщики с довольно простой декларацией и без флагов или других проблем получают свои налоговые возмещения в среднем за 10-14 дней. Это означает, что предположить, что окно в течение 2-3 недель после получения – не с даты подачи или отправки по почте – со следующего понедельника является разумным предположением.

На других сайтах могут быть другие номера, но помните, что они тоже просто предполагают, поскольку IRS больше не публикует свою таблицу обработки налоговых возвратов.Не полагайтесь на какую-либо диаграмму возврата налогов, включая мою, для планирования на конкретную дату, например, при крупной покупке или выплате ссуды. Опора на определенную дату, особенно в неопределенное время, – это верный путь к катастрофе.

Наконец, не забегайте вперед, если вы претендуете на налоговый кредит на заработанный доход (EITC) и дополнительный налоговый кредит на ребенка (ACTC). По закону IRS должно подождать до середины февраля, чтобы начать возмещение налогоплательщикам, претендующим на EITC или ACTC. В дополнение к обычному времени обработки для банков с учетом выходных и праздничных дней, связанных с Днем президента, ожидается, что самые ранние возмещения, связанные с EITC и ACTC, будут доступны 27 февраля 2019 года; это при условии прямого депозита и никаких других проблем.Если вам нужна дополнительная информация, обратитесь к разделу «Где мой возврат?» Инструмент будет обновлен с указанием предполагаемых дат депонирования затронутых файлов после 23 февраля 2019 г.