Ставка цб рф на сегодня по ипотеке: Ключевая ставка Банка России | Банк России

ЦБ резко повысил ключевую ставку: как подорожает ипотека :: Деньги :: РБК Недвижимость

Вместе с экспертами разбираемся, как решение регулятора скажется на ипотечных ставках и стоимости жилья

Фото: Andrii Yalanskyi/shutterstock.

В пятницу, 23 июля, Банк России повысил ключевую ставку сразу на 1 п.п., до 6,5%. Это самое резкое повышение с 2014 года. Регулятор объяснил такое решение сильной инфляцией.

Возможность повышения ключевой ставки сразу на 1 п.п. ранее допускала председатель Эльвира Набиуллина. В интервью Bloomberg она говорила, что совет директоров будет обсуждать повышение в широком диапазоне — от 0,25 до 1 п.п. Что будет с ипотечными ставками после решения ЦБ — разбираемся с экспертами.

Как вырастут ставки по ипотеке

Резкое увеличение ключевой ставки приведет к пропорциональному росту ипотечных ставок, говорят эксперты, опрошенные «РБК-Недвижимостью». Аналитики из АКРА прогнозируют повышение ипотечных ставок после решения ЦБ на 0,6-0,8 п.

Согласен с ней глава Рейтингового агентства строительного комплекса (РАСК) Николай Алексеенко. «Как и прогнозировалось, ЦБ повысил ключевую ставку до уровня выше 6%, причем сразу на 100 базисных пунктов, до уровня 6,5%. Традиционно в большинстве кредитных продуктов, включая ипотеку, банки скорректируют предлагаемые ставки на сопоставимую величину», — отметил он.

Аналитик по сектору недвижимости и транспорта «Ренессанс Капитала» Артем Ямщиков не ждет резкого роста ставок по ипотечным кредитам. «Банки и девелоперы, скорее всего, будут субсидировать ставки и сдерживать их рост, чтобы поддержать спрос. Уже некоторые девелоперы заявили¸ что начали это делать совместно с банками в июле и не увидели сильной просадки по продажам по сравнению с предыдущими месяцами, когда программа льготной ипотеки действовала в старом формате», — отметил он.

Четвертое повышение ключевой ставки

На прошлом заседании 11 июня ЦБ повысил ставку на 0,5 п.п., до 5,5%. Это было третье увеличение ключевой ставки за год. Тогда эксперты предсказывали подорожание ипотечных кредитов — на 0,5 п.п. Спустя две недели после решения регулятора об увеличении ипотечных ставок на 0,4 п.п. заявили в ВТБ. «Дом.РФ», Райффайзенбанк и СМП Банк увеличили ставки на новостройки и готовое жилье в пределах 0,5 п.п. Сбербанк повысил ставки по ипотеке еще в мае.

Падение спроса

Повышение ставок по ипотеке охладит спрос на жилье. Интерес к ипотечным кредитам на новостройки уже снизился, преимущественно в крупнейших городах России, после изменения условий по льготной ипотеке с 1 июля. Об этом свидетельствует и двукратное сокращение числа заявок на кредиты в рамках программы.

Интерес россиян ко вторичной недвижимости также снижается ввиду удовлетворения значительного объема спроса в предыдущие периоды и повышения ставок, говорит Ирина Носова из АКРА. «Тот рост, который был достигнут в 2020 году и первой половине 2021 года, останется в прошлом. По итогам 2021 года ипотечный портфель может вырасти на 15–17%», — прогнозирует эксперт.

«Тот рост, который был достигнут в 2020 году и первой половине 2021 года, останется в прошлом. По итогам 2021 года ипотечный портфель может вырасти на 15–17%», — прогнозирует эксперт.

По прогнозам «Ренессанс Капитала», после повышения ставки объемы выдачи ипотеки могут упасть на 20–30% в натуральном выражении по сравнению с предыдущими месяцами. «Но девелоперы могут показывать разную динамику, все будет зависеть от возможностей конкретного застройщика и банка субсидировать ставку. У крупных игроков больший запас прочности, чтобы субсидировать ставки, не сильно влияя на маржинальность, что будет поддерживать их продажи», — уточнил Артем Ямщиков.

Партнер компании «Метриум» (участник партнерской сети CBRE) Мария Литинецкая также допускает снижение спроса на ипотеку в связи с повышением ключевой ставки и падением доходов населения. «Спад интереса к ипотеке будет сильнее на первичном рынке, который с момента запуска программы льготной ипотеки демонстрировал существенные темпы роста. Но оба сегмента рынка жилья взаимосвязаны, поэтому спустя время снижение затронет и вторичный рынок», — уточнила она.

Но оба сегмента рынка жилья взаимосвязаны, поэтому спустя время снижение затронет и вторичный рынок», — уточнила она.

Согласен с коллегами глава Optima Development Давид Худоян. По его мнению, в ближайшие месяцы ставки по ипотеке могут подняться до 8,5–9% годовых, что будет означать сокращение спроса. В 2019 году, когда был такой уровень ставок на рынке, наблюдалось замедление темпов прироста спроса. «С текущим уровнем цен (примерно на 30–40% выше уровня 2019 года) повышение ставки вызовет отток покупателей. Более негативно повышение ставок скажется на рынке строящегося жилья — с учетом роста цен многие заемщики предпочтут искать варианты в готовых домах или на вторичном рынке», — прогнозирует Давид Худоян.

Аналогичная ситуация будет наблюдаться в сегменте рефинансирования — спрос на эту услугу может снизиться. «В среднесрочном периоде спрос на улучшение условий по кредитам может повыситься в случае ухудшения качества обслуживания населения ипотечного долга на фоне сохранения неблагоприятных экономических условий», — отметила директор группы рейтингов финансовых институтов АКРА.

Читайте также

Дорогая ипотека сдержит рост цен на жилье

Снижение спроса на кредиты и жилье может охладить цены. В прошлом году рост цен на рынке новостроек на фоне действия льготной ипотеки, которая с 1 июля фактически прекратила существования в крупных городах, достигал 30–40%. «Исходя из рыночных условий, повышение ставок сдерживает рост цен на недвижимость, причем как на первичном, так и на вторичном рынке жилья», — считает глава РАСК.

А вот снижения цен на квартиры никто из опрошенных экспертов не прогнозирует. Во-первых, продолжают действовать льготные программы, которые будут поддерживать спрос, а значит, и цены, особенно в условиях ограниченного предложения, пояснил Николай Алексеенко.

Во-вторых, растут издержки: себестоимость строительства из-за удорожания строительных материалов и топлива, дефицита рабочих на объектах и увеличения расходов на разработку концепций проектов, добавила Мария Литинецкая. В третьих, сейчас уже больше двух третей застройщиков строят жилье на банковские средства.

Сокращение спроса на первичном рынке будет увеличивать совместные ипотечные программы девелоперов и банков, которые предусматривают в том числе ставку по ипотеке ниже рыночной. Крупнейшие застройщики Московского региона, специализирующиеся на строительстве массового жилья, уже запустили такие программы, отметила Мария Литинецкая. «Из-за высокой неопределенности на рынке можно предположить, что действия участников рынка до конца 2021 года будут реактивными и несколько хаотичными при отсутствии четкого тренда», — заключила она.

Читайте также

Банки рассказали о планах по изменению ставок после решения Центробанка

После повышения ключевой ставки ЦБ можно будет «попрощаться с дешевой ипотекой», заявил бизнес-омбудсмен Борис Титов. Он отметил, что ставки по кредитам теперь пойдут вверх. «Газета.Ru» опросила крупные банки, чтобы узнать, как они планируют изменить ставки по ипотеке в ближайшем будущем.

Он отметил, что ставки по кредитам теперь пойдут вверх. «Газета.Ru» опросила крупные банки, чтобы узнать, как они планируют изменить ставки по ипотеке в ближайшем будущем.

Банк России сегодня поднял ключевую ставку сразу с 5,5% до 6,5%. Это максимальное повышение с декабря 2014 года: тогда ставка выросла с 10,5% до 17%. На этом фоне «придется попрощаться с дешевой ипотекой», заявил уполномоченный при президенте России по защите прав предпринимателей Борис Титов.

Он отметил, что рост ключевой ставки приведет к повышению ставок по депозитам в «ближайшие пару месяцев», что приведет к «некоторому возвращению интереса» к ним со стороны физлиц. Однако с точки зрения экономики это будет выгодно только банкам, считает Титов.

«Вырастут и ставки по кредитам. А значит, придется попрощаться с дешевой ипотекой», — цитирует Бориса Титова пресс-служба. Он добавил, что рефинансирование долгов теперь «будет обходиться дороже», и это значит, что «сделан еще шаг на пути к чьему-то банкротству».

«Газета.Ru» опросила крупные российские банки, чтобы узнать их планы по изменению ипотечных ставок. В пресс-службе Сбербанка заявили, что не дают прогнозов об изменении ставок и комментируют только новые условия по продуктам. В ВТБ сообщили, что повышение ключевой ставки «продолжит тренд на увеличение стоимости кредитов».

«В период летних отпусков и традиционно «низкого сезона» это не должно оказать существенного влияния на потребительскую активность населения. Но уже в третьем-четвертом кварталах такое решение регулятора может сыграть свою роль, особенно если тренд на рост ключевой ставки сохранится», — отметили в пресс-службе.

В «Райффайзенбанке» уверяют, что ставки резко не изменятся. «Несмотря на повышение ключевой ставки, резкого роста ставок по ипотеке или потребительским кредитам не будет. Банки продолжат дотировать ставки за счет своей прибыли: максимально смягчая скорость повышения тарифов по кредитным продуктам в борьбе за клиентов», — сказал управляющий директор по кредитным розничным продуктам Андрей Спиваков.

«Полагаем, что, несмотря на возможный рост ипотечных ставок пропорционально росту ключевой ставки ЦБ, ипотека останется доступной. – сообщили в банке «Открытие». — Более того, продолжат действовать различные программы с господдержкой, по которым максимальная ставка ограничена законодательно».

В пресс-службе МКБ заявили, что банк «оперативно реагирует на изменение текущей конъюнктуры рынка», и рассмотрит изменения по некоторым своим продуктам «в течение ближайших недель». Пресс-служба «Газпромбанка» только сообщила, что на следующей неделе планируется снизить ставку по льготной ипотеке, детали будут известны позднее.

Рост ключевой ставки действительно приведет к увеличению ставок по кредитам, в том числе по ипотеке, сообщила «Газете.Ru» главный аналитик «Циан.Ипотека» Виктория Кирюхина.

«Средняя разница между процентной ставкой по выданным ипотекам в РФ и ключевой ставкой составляла с 2019 года порядка 2,7 п.п. То есть ставка по выданным кредитам будет на уровне около 9,2-9,5%. Как правило, банки моментально реагируют на повышение ключевой ставки, более того, в отдельных случаях участники рынка даже действуют на опережение, пересматривая ставку в сторону повышения накануне заседания ЦБ РФ», — пояснила она.

По словам эксперта, рост ставок по ипотеке при «стагнирующих» доходах населения приведет к оттоку спроса на ипотеку. При этом причина не только в ее удорожании, но и будущем увеличении процентов по депозитам, отметила Кирюхина.

«Часть потенциальных клиентов перейдут в разряд вкладчиков, хотя ранее, возможно, планировали инвестировать в недвижимость. Кроме того, застройщикам будет сложнее компенсировать ставки по маркетинговым акциям (субсидирования в рамках конкретного проекта), что также ограничит спрос на первичном рынке», — добавила аналитик.

Повышение ключевой ставки ужесточает кредитные условия, отметил эксперт «БКС Мир инвестиций» Игорь Галактионов. Вслед за ЦБ ставки по кредитам повышают и коммерческие банки.

«Средняя ставка по ипотеке на вторичном рынке может вырасти за счет ужесточения денежно-кредитной политики. При этом на рынке первичного жилья ставки могут измениться не столь существенно, поскольку продление программы льготной ипотеки будет поддерживать низкую стоимость кредитов на строящееся жилье», — сказал Галактионов «Газете.Ru».

Аналитик «БКС Мир инвестиций» Егор Дахтлер добавил, что рост ставок по ипотеке, по их мнению, составит от 1 до 2 п.п. в зависимости от программы.

Руководитель аналитического центра «ИНКОМ-Недвижимость» Дмитрий Таганов также считает, что повышение ключевой ставки не отразится серьезно на активности покупателей рынка новостроек.

«В настоящее время застройщики совместно с банками стимулируют спрос, создавая выгодные предложения для клиентов, аналогичные свернутой в ряде городов с дорогой недвижимостью 1 июля текущего года программы льготной ипотеки. Девелоперы успели накопить значительные финансовые ресурсы, которые будут использовать для корректировки цен», — сообщил он «Газете.Ru».

средняя ставка по ипотеке может вырасти до 9% к концу года

Аналитики экосистемы недвижимости «Метр квадратный» (входит в Группу ВТБ) оценили потенциальное влияние роста ключевой ставки ЦБ РФ на рынок ипотеки. Как отмечают эксперты, при ее уровне в 7% или выше ставка по жилищным кредитам в российских банках может вырасти до 9% к концу года.

Как отмечают эксперты, при ее уровне в 7% или выше ставка по жилищным кредитам в российских банках может вырасти до 9% к концу года.

Банк России в этом году уже четыре раза повышал ключевую ставку, которая сегодня составляет 6,5%. По мнению аналитиков «ВТБ Капитала», делать выводы о завершении цикла ужесточения денежно-кредитной политики пока преждевременно, и до конца года она еще может вырасти до 7%.

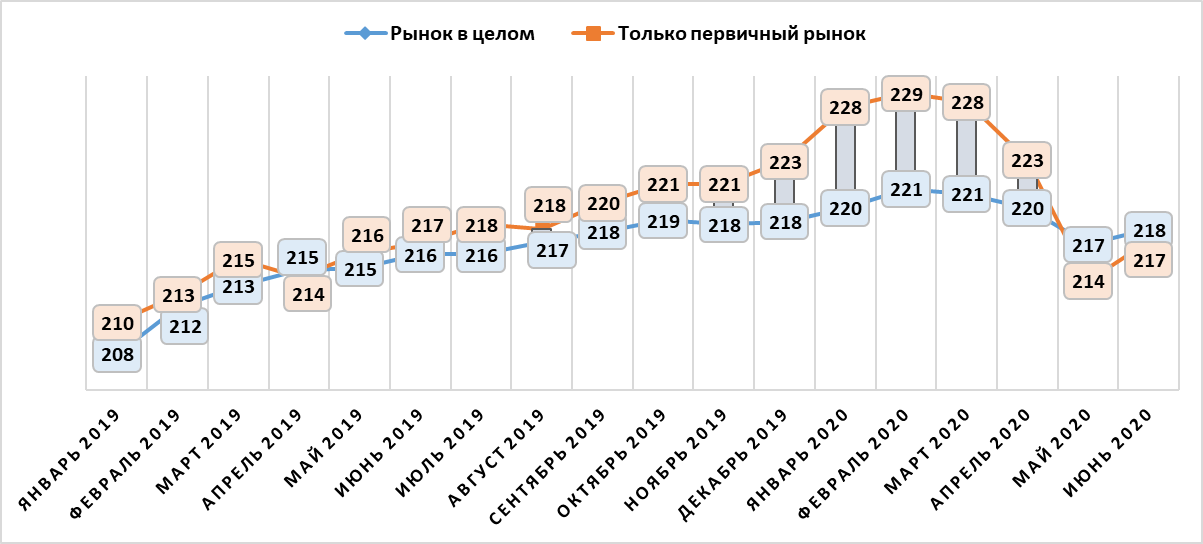

Несмотря на то, что первый сигнал о повышении ключевой ставки банки получили еще в марте, средние ставки по ипотеке в первом полугодии удерживались на уровне 7,2-7,3% и даже снижались. В июне рынок установил рекордно низкую средневзвешенную ставку на уровне 7,07%, хотя к этому времени ключевая ставка ЦБ уже выросла с 4,25 до 5,5%. Ключевым фактором стали «пиковые» выдачи в рамках госпрограммы, которая была серьезно ограничена для крупнейших регионов с 1 июля.

В результате второе полугодие началось с резкого «охлаждения» первичного рынка в части сделок с привлечением ипотеки. На платформе «Метра квадратного» их число в июле сократилось почти на 30% по сравнению с предыдущим месяцем. При этом число неипотечных сделок с первичной недвижимостью, реализованных М2, даже возросло, а на вторичном рынке значимого сокращения спроса на ипотеку пока не наблюдается.

На платформе «Метра квадратного» их число в июле сократилось почти на 30% по сравнению с предыдущим месяцем. При этом число неипотечных сделок с первичной недвижимостью, реализованных М2, даже возросло, а на вторичном рынке значимого сокращения спроса на ипотеку пока не наблюдается.

Дальнейшее ужесточение денежно-кредитной политики ЦБ должно, в конечном итоге, изменить этот тренд. По данным М2, уже почти половина банков из более чем 20, представленных в ипотечном брокере компании, с начала июля пересмотрели свои ставки в сторону увеличения, в среднем на 0,4 п.п.

Если ключевая ставка к концу 2021 года увеличится до 7% и выше, то средняя ставка по ипотеке на рынке может вырасти с текущих 7 до 9% или даже выше. Дополнительным фактором может стать ужесточение требований по резервированию ипотеки с низким первоначальным взносом, особенно на первичном рынке.

«Длительный раунд снижения уровня ключевой ставки со стороны регулятора в этом году завершился, что неминуемо начинает влиять и на ставки по кредитам. Ипотечный рынок в первом полугодии сохранял свои ценовые параметры на рекордно низком уровне – во многом за счет программы с господдержкой, которая де-факто завершилась в крупнейших мегаполисах в начале июля. Сегодня банки готовятся повышать ставки по жилищным кредитам, и при дальнейшем ужесточении денежно-кредитной политики ЦБ они могут вырасти до 9% к концу года, то есть вернуться к своим допандемийным значениям. По нашей оценке, новые условия будут сформированы на рынке в ближайшее время, а значит прямо сейчас еще есть шанс взять ипотеку максимально выгодно», – комментирует генеральный директор компании «Метр квадратный» Вячеслав Дусалеев.

Ипотечный рынок в первом полугодии сохранял свои ценовые параметры на рекордно низком уровне – во многом за счет программы с господдержкой, которая де-факто завершилась в крупнейших мегаполисах в начале июля. Сегодня банки готовятся повышать ставки по жилищным кредитам, и при дальнейшем ужесточении денежно-кредитной политики ЦБ они могут вырасти до 9% к концу года, то есть вернуться к своим допандемийным значениям. По нашей оценке, новые условия будут сформированы на рынке в ближайшее время, а значит прямо сейчас еще есть шанс взять ипотеку максимально выгодно», – комментирует генеральный директор компании «Метр квадратный» Вячеслав Дусалеев.

Эксперт назвал возможную ставку по ипотеке к концу года | Новости | Известия

Средняя ставка по ипотеке в России к концу года, возможно, вырастет до 8–9% годовых, а может даже и выше. Об этом заявил «Известиям» Алексей Коренев, аналитик ГК «Финам», во вторник, 31 мая.

По его словам, процентные ставки коммерческих банков зависят от ключевой ставки Банка России. Если регулятор начинает ее поднимать, кредитные организации начинают «подтягиваться» вслед за ним. Также в вопросе ипотечных ставок играет роль соотношение спроса и предложения.

«Сладкие времена закончились достаточно быстро, и непонятно, когда вернутся снова… Скорее всего, стоит ожидать к концу года [ипотечные ставки] порядка 8%», — сказал Корнеев.

Период льготной ипотеки под 6,5% заканчивается в России 1 июля, эпоха низких ключевых ставок ЦБ тоже заканчивается, и регулятор будет повышать ставку «почти наверняка», так как он борется с инфляцией. Специалист отметил, что ранее в ЦБ говорили о необходимости приведения реальной процентной ставки к нейтральному положению.

«Нейтральное при нынешней инфляции — это 6–6,5%. Однако инфляция может снизиться, и говорить, что будет к конце года, пока рано. Но ключевая ставка к концу года «легко может дойти до 6%», — считает аналитик.

Он напомнил, что ключевая ставка Центробанка сейчас составляет 5%, а инфляция — 5,53%. На ближайшем заседании ЦБ 11 июня ставку могут поднять на четверть процента, но «очень может быть», что поднимут сразу на полпроцента.

На ближайшем заседании ЦБ 11 июня ставку могут поднять на четверть процента, но «очень может быть», что поднимут сразу на полпроцента.

«В любом случае к концу лета ключевую ставку регулятора «порядка 6%, а может быть, 6,5% мы увидим. На сколько ЦБ прибавляет ключевую ставку, на столько же будут расти ставки по ипотеке», — заключил он.

Ранее в понедельник СМИ со ссылкой на анализ развития конкурентной среды на рынке ипотечного кредитования, подготовленного ДОМ.РФ, сообщили, что средневзвешенные ставки по ипотеке по 15 крупнейшим банкам России выросли в мае, достигнув к концу месяца 8,11% для кредитов на новостройки и 8,35% — для вторичного жилья. Ставка по льготной ипотеке на первичное жилье за месяц упала на 0,15 п.п. — до 5,62%, по семейной ипотеке, наоборот, выросла на 0,18 п.п. — до 5%.

В апреле директор департамента консалтинга и аналитики агентства элитной недвижимости Kalinka Group Александр Шибаев заявил «Известиям», что в массовом сегменте ожидается стабилизация спроса после отмены программы по субсидированию ипотеки. По мнению аналитика, если банки будут лояльны к ставке кредита, спрос может быть сглажен. При резком росте ставки по ипотеке спрос понизится.

По мнению аналитика, если банки будут лояльны к ставке кредита, спрос может быть сглажен. При резком росте ставки по ипотеке спрос понизится.

Интерфакс-Недвижимость / Повышение ключевой ставки ЦБ активизирует борьбу за покупателя на рынке новостроек

23 июля 2021, 17:25

Фото: Интерфакс

Девелоперы готовятся предлагать клиентам собственные программы и льготы

Москва. 23 июля. ИНТЕРФАКС-НЕДВИЖИМОСТЬ – Резкое повышение ключевой ставки, объявленное сегодня ЦБ РФ, заставит застройщиков жилья включиться в активную борьбу за покупателя, говорят участники рынка недвижимости. По их мнению, только те, кто будет работать в этом направлении, смогут привлечь платежеспособный спрос.

Помоги себе сам

Как сообщалось, в пятницу совет директоров Банка России принял решение повысить ключевую ставку сразу на 100 базисных пунктов (б.п.), до 6,5% годовых.

“Принятое решение по ключевой ставке направлено на ограничение этого риска и возвращение инфляции к 4%”, — говорится в сообщении ЦБ РФ.

Это четвертое повышение ставки подряд и самый широкий шаг в нынешнем цикле ужесточения денежно-кредитной политики, который стартовал в марте этого года, когда Банк России повысил ставку на 25 б.п. — до 4,5% с исторического минимума в 4,25%. Сразу на 100 пунктов ЦБ не поднимал ставку с декабря 2014 года.

ЦБ также повысил прогноз по средней ключевой ставке на 2021 год с 4,8-5,4% до 5,5-5,8%. Прогноз по средней ставке на 2022 год повышен с 5,3-6,3% до 6-7%, прогноз на 2023 год сохранен на уровне 5-6%.

“С повышением ключевой ставки на ипотечном рынке появится все больше субсидируемых девелоперами и банками ставок”, — уверен Кирилл Храпов, директор по продажам группы “Самолет”.

Он рассказал, что в июне текущего года компания провела исследование, в результате которого выяснилось, что изменение процентной ставки даже на 1 п.п существенно влияет на ипотечный спрос.

“Наибольшее падение спроса наблюдается при увеличении процентной ставки с 6% до 7% годовых – если ставка в 6% устраивает 48% клиентов массового сегмента, то ипотеку под 7% годовых готовы взять всего 25% покупателей”, — рассказали в компании.

Храпов считает, что осенью корректировка цен ожидается в меньшей степени, хотя такие примеры, безусловно будут.

“В основном же мы увидим активизацию конкуренции девелоперов за покупателей с помощью наиболее выгодных финансовых инструментов приобретения. Те компании, которые не смогут преуспеть в этой конкуренции, ощутят серьезное снижение темпов продаж, так как с ростом инфляции расходы граждан снижаются и увеличение ежемесячного платежа по ипотеке становится для домохозяйств критичным фактором”, — поясняет он.

С такой оценкой согласен руководитель управления ипотечных продуктов ГК “Инград” Вячеслав Приймак.

“Очевидно, что девелоперам и банкам предстоит большая работа по пересмотру действующих субсидированных программ и разработке новых. Ипотека – самый востребованный инструмент покупки, поэтому критически важно поддержать заемщиков, предоставив новые финансовые инструменты”, — добавляет эксперт.

“Плюс ситуации для покупателей – застройщики могут стать намного лояльнее в части скидок, акций, предложений по рассрочке и ипотечным ставкам от партнеров”, — напоминает Александр Коваленко, коммерческий директор ГК “РКС Девелопмент”.

Опасный момент

Коваленко предупреждает, что для покупателей эта ситуация сулит много минусов.

“Сейчас клиенты, которые еще не приобрели недвижимость, или те, у которых есть средства для инвестиций, находятся в ситуации, когда могут потерять средства из-за этих изменений. Для них возникает опасность сохранения денег и это может дополнительно простимулировать тех, кто откладывали покупку по льготной ипотечной ставке”, — считает эксперт.

Например, с покупкой в ипотеку поторопятся семьи с детьми, родившимися после 2018 года.

При этом ситуация неоднозначна и для девелоперов, которые могут опасаться резкого снижения спроса. Изменения могут спровоцировать компании, достраивающие объекты по старым правилам, снижать цены.

“По сути, это психологический момент – девелоперы могут опасаться остановки спроса, а клиенты — обесценивания денег”, — резюмирует эксперт.

Говоря о размерах ставок в среднесрочной перспективе, участники рынка сходятся во мнении, что резкого роста можно не опасаться. Во всяком случае, сейчас.

“Стоимость ипотечных кредитов, не субсидируемых государством, может немного увеличиться от 0,5 до 1%. Большого увеличение произойти не должно – в любом случае размер ключевой ставки и стоимость не субсидируемого кредита еще не сравнялись (сравнялась субсидируемая ипотечная ставка)”, — рассуждает Коваленко.

Что касается программ, предлагаемых застройщиками на рынке, условия по ним также будут достаточно мягкими.

“Средние ставки по новым программам субсидирования будут находиться в диапазоне 5-6%, что позволит сохранять ежемесячный платеж примерно на одном уровне, с возможным небольшим увеличением”, — прогнозирует Храпов.

Как изменится стоимость ипотеки в 2020 году и при чем тут ключевая ставка?

Текущая тенденция снижения ставок по ипотеке напрямую зависит от кредитно-денежной политики ЦБ РФ, а именно от установленного уровня ключевой ставки.

Как изменится стоимость ипотеки и при чем тут ключевая ставка ЦБ РФ?

Почему ипотека зависит от ключевой ставки Центробанка? Как инфляция отражается на стоимости жилищных кредитов, и стоит ли откладывать покупку квартиры в 2020 году?

Что такое ключевая ставка ЦБ?

Ключевая ставка, с точки зрения практического применения, это минимальная процентная ставка, по которой Центробанк кредитует коммерческие банки. Данный параметр, характеризующий денежно-кредитную политику ЦБ, влияет на уровень процентных ставок в стране, таким образом, определяя стоимость денег для заемщиков.

Данный параметр, характеризующий денежно-кредитную политику ЦБ, влияет на уровень процентных ставок в стране, таким образом, определяя стоимость денег для заемщиков.

Из этого следует, что банки, предоставляющие ипотеку, не могут выдавать ее гражданам по ставке, которая ниже ключевой.

Специальные государственные программы, например, «семейная ипотека», «дальневосточная ипотека» и другие, возможны лишь потому, что государство компенсирует банкам разницу между рыночной и льготной ставками из бюджета.

Если вы планируете покупать квартиру в ипотеку и желаете узнать, когда это будет выгоднее сделать, то в первую очередь стоит следить за новостями об изменениях ключевой ставки, комментариями ЦБ РФ и прогнозами аналитиков на данный счет.

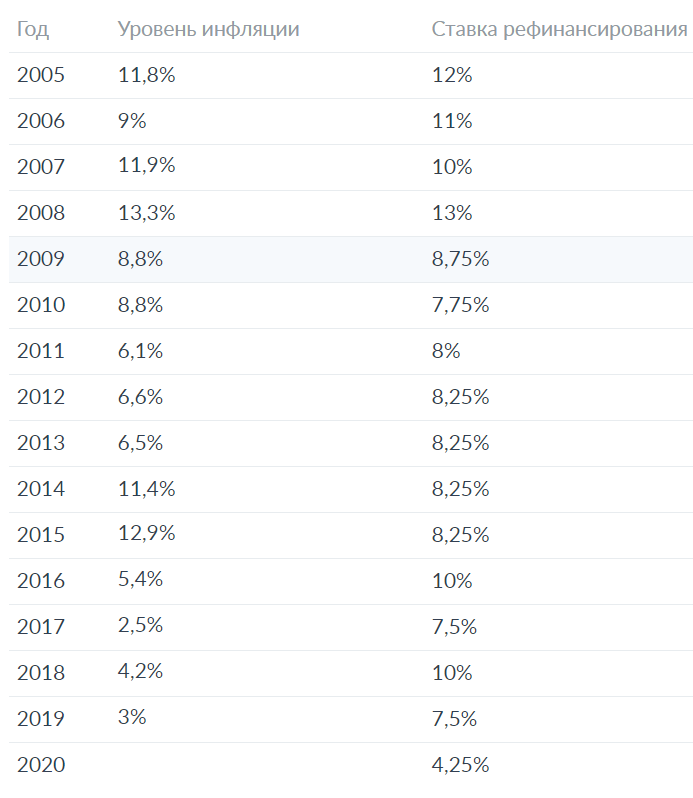

Ключевая ставка и ставки по ипотеке в 2020 году

На текущий день ЦБ РФ шесть раз принимал решение снизить размер ключевой ставки в 2019 году. С 7 февраля 2020 года ее уровень составляет 6% годовых.

С 7 февраля 2020 года ее уровень составляет 6% годовых.

Очередное снижение привело к последовательному уменьшению ипотечных ставок по программам крупных банков-кредиторов. Средний уровень стоимости кредита на жилье сейчас не превышает 10% годовых.

Соответственно, любое изменение ключевой ставки практически сразу сказывается на стоимости ипотеки для заемщиков. При ее повышении – ставки по ипотеке растут, как это было, например, в первой половине 2019 года, при снижении – уменьшаются.Размер ключевой ставки ЦБ напрямую влияет на ставки по ипотеке для граждан

Как принимаются решения об изменении ключевой ставки?

Если взаимосвязь ключевой ставки и доступности ипотеки очевидна, то, что же в свою очередь влияет на решение Центробанка по корректировки столь важного параметра?

ЦБ принимает решение о размере ключевой ставки, опираясь на множество рыночных индикаторов. Среди основных – уровень инфляции, темпы роста российской и мировой экономики. При этом если инфляция снижается, то следует ожидать аналогичной динамики ключевой ставки, и наоборот.

При этом если инфляция снижается, то следует ожидать аналогичной динамики ключевой ставки, и наоборот.

«Совет директоров Банка России 7 февраля 2020 года принял решение снизить ключевую ставку на 25 б.п., до 6,00% годовых. Замедление инфляции происходит быстрее, чем прогнозировалось. Инфляционные ожидания населения и ценовые ожидания предприятий в целом остаются стабильными. Темпы роста российской экономики увеличились во втором полугодии 2019 года. Сохраняются риски существенного замедления мировой экономики. На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. В этих условиях с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,5–4,0% по итогам 2020 года и останется вблизи 4% в дальнейшем», — говорится сообщении регулятора, которое сопутствовало решению о снижении ставки 7 февраля 2020 года.

Что будет с ипотечными ставками?

Несмотря на оптимистичные заявления участников рынка жилищного ипотечного кредитования аналитики придерживаются очень осторожных прогнозов. С одной стороны рынок воодушевлен трендом на снижение ключевой ставки, особенно на фоне реформирования строительной отрасли и удорожания цен на жилье, с другой – непосредственно Центробанк отмечает отсутствие ожидаемого роста экономики.

С одной стороны рынок воодушевлен трендом на снижение ключевой ставки, особенно на фоне реформирования строительной отрасли и удорожания цен на жилье, с другой – непосредственно Центробанк отмечает отсутствие ожидаемого роста экономики.Возможным считается сценарий, при котором снижение ставок по ипотеке продолжится в первой половине 2020-го. Напомним, что целевым показателем, заложенным в нацпроекте «Жилье и городская среда» является уровень ипотечных ставок в 8%.

Дополнительно правительство максимально развивает и поддерживает льготные ипотечные программы: ставки по «семейной ипотеке» опустись ниже 5%, анонсирована субсидируемая «дальневосточная ипотека» под 2% годовых, а некоторые банки объединяют несколько таких инициатив в один продукт, как например «военная ипотека для семей с детьми».

При покупке квартиры в ипотеку следует учесть множество дополнительных факторов

При планировании покупки квартиры в ипотеку не стоит пренебрегать и другими экономическими факторами, которые, в конечном счете, повлияют на выгоду для семейного бюджета, основным при этом является заметный рост стоимости квадратного метра, как в новостройках, так и на вторичке.

«Метр квадратный»: средняя ставка по ипотеке может вырасти до 9% к концу года

Аналитики экосистемы недвижимости «Метр квадратный» (входит в Группу ВТБ) оценили потенциальное влияние роста ключевой ставки ЦБ РФ на рынок ипотеки. Как отмечают эксперты, при ее уровне в 7% или выше ставка по жилищным кредитам в российских банках может вырасти до 9% к концу года.

Банк России в этом году уже четыре раза повышал ключевую ставку, которая сегодня составляет 6,5%. По мнению аналитиков «ВТБ Капитала», делать выводы о завершении цикла ужесточения денежно-кредитной политики пока преждевременно, и до конца года она еще может вырасти до 7%.

Несмотря на то, что первый сигнал о повышении ключевой ставки банки получили еще в марте, средние ставки по ипотеке в первом полугодии удерживались на уровне 7,2-7,3% и даже снижались. В июне рынок установил рекордно низкую средневзвешенную ставку на уровне 7,07%, хотя к этому времени ключевая ставка ЦБ уже выросла с 4,25 до 5,5%. Ключевым фактором стали «пиковые» выдачи в рамках госпрограммы, которая была серьезно ограничена для крупнейших регионов с 1 июля.

Ключевым фактором стали «пиковые» выдачи в рамках госпрограммы, которая была серьезно ограничена для крупнейших регионов с 1 июля.

В результате, второе полугодие началось с резкого «охлаждения» первичного рынка в части сделок с привлечением ипотеки. На платформе «Метра квадратного» их число в июле сократилось почти на 30% по сравнению с предыдущим месяцем. При этом число неипотечных сделок с первичной недвижимостью, реализованных М2, даже возросло, а на вторичном рынке значимого сокращения спроса на ипотеку пока не наблюдается.

Дальнейшее ужесточение денежно-кредитной политики ЦБ должно, в конечном итоге, изменить этот тренд. По данным М2, уже почти половина банков из более чем 20, представленных в ипотечном брокере компании, с начала июля пересмотрели свои ставки в сторону увеличения, в среднем на 0,4 п.п.

Если ключевая ставка к концу 2021 года увеличится до 7% и выше, то средняя ставка по ипотеке на рынке может вырасти с текущих 7 до 9% или даже выше. Дополнительным фактором может стать ужесточение требований по резервированию ипотеки с низким первоначальным взносом, особенно на первичном рынке.

«Длительный раунд снижения уровня ключевой ставки со стороны регулятора в этом году завершился, что неминуемо начинает влиять и на ставки по кредитам. Ипотечный рынок в первом полугодии сохранял свои ценовые параметры на рекордно низком уровне – во многом за счет программы с господдержкой, которая де-факто завершилась в крупнейших мегаполисах в начале июля. Сегодня банки готовятся повышать ставки по жилищным кредитам, и при дальнейшем ужесточении денежно-кредитной политики ЦБ они могут вырасти до 9% к концу года, то есть вернуться к своим допандемийным значениям. По нашей оценке, новые условия будут сформированы на рынке в ближайшее время, а значит прямо сейчас еще есть шанс взять ипотеку максимально выгодно», – комментирует генеральный директор компании «Метр квадратный» Вячеслав Дусалеев.

| Прямые инвестиции за границу (млн долл. США) | 3 157,9 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

Остаток на текущем счете (млн долл. США) США) | 3700.0 Март 2021 г. | ежемесячно | Янв 2012 – март 2021 |

| Сальдо текущего счета:% ВВП (%) | 6.5 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Прямые иностранные инвестиции (млн долл. США) | 4987.0 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Прямые иностранные инвестиции:% ВВП (%) | 1. 4

Март 2021 г. 4

Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Иностранные портфельные инвестиции (млн долл. США) | 675.260 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Иностранные портфельные инвестиции:% ВВП (%) | 0,2 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Иностранные портфельные инвестиции: долевые ценные бумаги (млн долл. США) | -1,973. 6

Декабрь 2020 6

Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Иностранные портфельные инвестиции: долговые ценные бумаги (млн долл. США) | 2 648 860 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Внешний долг (млн долл. США) | 471 385.0 Июнь 2021 г. | ежеквартальный | Декабрь 2000 – июнь 2021 |

| Внешний долг:% ВВП (%) | 31,5

2020 г. | ежегодно | 1993-2020 гг. |

| Внешний долг: краткосрочный (млн долл. США) | 62 189.0 Декабрь 2020 | ежеквартальный | Декабрь 2001 – декабрь 2020 |

| Внешний долг: краткосрочный:% ВВП (%) | 4.2 2020 г. | ежегодно | 2001-2020 гг. |

| Прогноз: остаток на текущем счете (млрд долларов США) | 42.379 2026 г. | ежегодно | 1992 – 2026 гг. |

| Чистая международная инвестиционная позиция (млн долл. США) | 504 533 200 Декабрь 2020 | ежеквартальный | Декабрь 2013 – декабрь 2020 |

| RU: BoP: Чистые ошибки и пропуски (млн долл. США) | 1003.680 Декабрь 2019 | ежеквартальный | Март 1994 – декабрь 2019 |

| RU: Банк платежей: Финансовый счет: Прочие инвестиции: Обязательства (млн долл. США) | 261,490 Декабрь 2019 | ежеквартальный | Март 1994 – декабрь 2019 |

RU: Банк платежей: Финансовый счет: Официальные резервные активы (млн долл. США) США) | 15 384.980 Декабрь 2019 | ежеквартальный | Март 1994 – декабрь 2019 |

| Платежный платеж: Расчетный счет: sa: Товары: Импорт (млн долл. США) | 70 237 000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Платежный платеж: Текущий счет: sa: Первичный доход: Дебиторская задолженность (млн долл. США) | 13 762.000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

Банк платежей: Текущий счет: sa: Услуги (млн долл. США) США) | -3 281 000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Платежный платеж: Текущий счет: sa: Первичный доход: Кредиторская задолженность (млн долл. США) | 21 510.000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Платежный платеж: Расчетный счет: sa: Товары (млн долл. США) | 24 880 000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

Платежный платеж: Расчетный счет: sa: Услуги: Импорт (млн долл. США) США) | 15,650.000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Банк платежей: Текущий счет: sa: Вторичный доход: Дебиторская задолженность (млн долл. США) | 3 010 000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Расчетный платеж: Расчетный счет: sa: Товары: Экспорт (млн долл. США) | 95 117.000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

Платежный платеж: Текущий счет: sa: Первичный доход (млн долл. США) США) | -7 748 000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Платежный платеж: текущий счет: sa: Вторичный доход: к оплате (млн долл. США) | 4 242.000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Расчетный платеж: Расчетный счет: sa: Услуги: Экспорт (млн долл. США) | 12 369 000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Платежный платеж: Текущий счет: sa: Вторичный доход (млн долл. США) | -1,232.000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Платежный платеж: AP: CA: Товары: Импорт (млн долл. США) | 76 200 000 Июнь 2021 г. | ежеквартальный | Март 2000 г. – июн 2021 г. |

| Платежный платеж: AP: Баланс текущего счета и счета операций с капиталом (млн долл. США) | 19 800.000 Июнь 2021 г. | ежеквартальный | Март 2000 г. – июн 2021 г. |

| Расходы на платеж: AP: CA: Услуги: Экспорт (млн долл. США) | 13 300 000 Июнь 2021 г. | ежеквартальный | Март 2000 г. – июн 2021 г. |

| Платежный платеж: AP: Финансовый счет без резервных активов (FA) (млн долл. США) | 10 500.000 Июнь 2021 г. | ежеквартальный | Март 2000 г. – июн 2021 г. |

| Расходы на платеж: AP: CA: Товары (млн долл. США) | 34 000 000 Июнь 2021 г. | ежеквартальный | Март 2000 г. – июн 2021 г. |

| Платежный платеж: AP: CA: Услуги: Импорт (млн долл. США) | 14 500.000 Июнь 2021 г. | ежеквартальный | Март 2000 г. – июн 2021 г. |

| Платежный платеж: AP: чистые ошибки и пропуски (млн долл. США) | -1,000,000 Июнь 2021 г. | ежеквартальный | Март 2000 г. – июн 2021 г. |

| Платежный платеж: Аналитическая презентация (AP): Текущий счет (CA) (млн долл. США) | 19 900.000 Июнь 2021 г. | ежеквартальный | Март 2000 г. – июн 2021 г. |

| Платежный платеж: AP: Счет операций с капиталом (млн долл. США) | -100,000 Июнь 2021 г. | ежеквартальный | Март 2000 г. – июн 2021 г. |

| Платежный платеж: AP: CA: Услуги (млн долл. США) | -1,300.000 Июнь 2021 г. | ежеквартальный | Март 2000 г. – июн 2021 г. |

| Платежный платеж: AP: CA: Товары: Экспорт (млн долл. США) | 110 300 000 Июнь 2021 г. | ежеквартальный | Март 2000 г. – июн 2021 г. |

| Платежный платеж: NP: FA: Прямые инвестиции: чистое возникновение обязательств (млн долл. США) | 1,416.580 Декабрь 2018 | ежеквартальный | Март 2000 – декабрь 2018 |

| Банк платежей: CA: Вторичный доход: FC: Личные переводы: Кредит (млн долл. США) | 1,195,990 Декабрь 2018 | ежеквартальный | Март 1994 – декабрь 2018 |

| BoP: CA: Вторичный доход: FC: Персональные переводы (Текущие переводы между рез… (млн долл. США) | -2 497 700 Декабрь 2018 | ежеквартальный | Март 1994 – декабрь 2018 |

| Платежный платеж: CA: Вторичный доход: FC: Личные переводы: Дебет (млн долл. США) | 3 693 690 Декабрь 2018 | ежеквартальный | Март 1994 – декабрь 2018 |

| Прямые иностранные инвестиции: данные платежного баланса: приток (млн долл. США) | 4987.029 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Прямые иностранные инвестиции: данные платежного баланса: вывоз (млн долл. США) | 8 607 193 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Внешний долг: долгосрочный (млн долл. США) | 396 084.000 Март 2021 г. | ежеквартальный | Декабрь 2002 г. – март 2021 г. |

Решение по процентной ставке Российской Федерации

Мы рекомендуем вам использовать комментарии, чтобы общаться с другими пользователями, делиться своей точкой зрения и задавать вопросы авторам и друг другу. Однако, чтобы поддерживать высокий уровень дискурса, который мы все ценим и ожидаем, помните, пожалуйста, следующие критерии:

Обогатите беседу, а не выбрасывайте ее в корзину.

Оставайтесь сосредоточенными и на правильном пути. Размещайте только материалы, относящиеся к обсуждаемой теме.

Будьте уважительны. Даже отрицательные мнения могут быть сформулированы положительно и дипломатично. Избегайте ненормативной лексики, клеветы или личных нападок на автора или другого пользователя. Расизм, сексизм и другие формы дискриминации недопустимы.

- Использовать стандартный стиль письма. Включите знаки препинания, прописные и строчные буквы.Комментарии, написанные заглавными буквами и содержащие чрезмерное использование символов, будут удалены.

- ПРИМЕЧАНИЕ : Спам и / или рекламные сообщения и комментарии, содержащие ссылки, будут удалены. Номера телефонов, адреса электронной почты, ссылки на личные или бизнес-сайты, адреса Skype / Telegram / WhatsApp и т. Д. (Включая ссылки на группы) также будут удалены; Материалы саморекламы или связанные с бизнесом предложения или PR (например, свяжитесь со мной для сигналов / советов и т. д.) и / или любые другие комментарии, содержащие личные контактные данные или рекламу, также будут удалены.Кроме того, любое из вышеупомянутых нарушений может привести к блокировке вашей учетной записи.

- Доксинг. Мы не разрешаем разглашать личные или личные контакты или другую информацию о каких-либо лицах или организациях. Это приведет к немедленной блокировке комментатора и его учетной записи.

- Не монополизируйте разговор. Мы ценим энтузиазм и убежденность, но мы также твердо верим в то, что каждому предоставляется возможность высказать свою точку зрения.Поэтому, помимо гражданского взаимодействия, мы ожидаем, что комментаторы будут высказывать свое мнение кратко и вдумчиво, но не так часто, чтобы другие были раздражены или обижены. Если мы получаем жалобы на лиц, которые занимают ветку или форум, мы оставляем за собой право без всякой защиты заблокировать их доступ к сайту.

- Разрешены комментарии только на английском языке .

Виновные в спаме или злоупотреблениях будут удалены с сайта, и их дальнейшая регистрация на Investing будет запрещена.com по усмотрению.

Годовой отчет Банка России за 2020 год

Добрый день, господин Аксаков. Добрый день уважаемые коллеги.

Прежде всего, хочу поблагодарить членов профильных комитетов за содержательный анализ и оценку нашей работы в 2020 году. Как в рабочих группах, так и на встрече с парламентскими фракциями, на которой присутствовали мои коллеги и я, мы получили не только комментарии, а также предложения относительно мер, которые могут быть реализованы в будущем для развития финансового рынка.Мы обязательно их подробно изучим. Хочу подтвердить, что я и мои коллеги, которые также присутствуют здесь сегодня, были бы рады ответить на ваши вопросы. Мы готовы предоставить различную информацию о нашей работе, результатах и целях. Главы комитетов Национального финансового совета, где обсуждаются все вопросы, также проводят большую работу. Таким образом, мы тесно общаемся с Государственной Думой не только когда представляем наш отчет, но и в течение года.

Сегодня я хотел бы подвести итоги прошлого года и сосредоточиться на том, как изменения в экономике и финансовом секторе, наблюдаемые после острой стадии пандемии, влияют на решения, которые мы принимаем в настоящее время, и какие меры мы принимаем для обеспечения что финансовая система способствует восстановлению и, в конечном итоге, устойчивому росту экономики и доходов населения, что является нашей основной целью.

Мы уже давали такие оценки, но хочу повторить, что, на наш взгляд, экономика России пережила пандемический год относительно гладко, по сравнению со многими другими странами. Это стало возможным благодаря трем факторам: достигнутой макроэкономической стабильности, пакету антикризисных мер и нашему подходу к введению ограничений. Давайте кратко оглянемся на экономическую ситуацию в начале 2020 года, когда началась пандемия.

Экономическая активность в России тогда была близка к своему потенциалу, а инфляция была низкой.В феврале 2020 года годовая инфляция составила 2,3%. Начиная с июня 2019 года, еще до пандемии и до ее вспышки, Банк России постепенно снижал ключевую ставку.

В феврале и марте, когда распространение коронавируса за пределы Китая стало необратимым, многие страны мира быстро ввели антипандемические ограничения для защиты здоровья людей. Ситуация в мировой экономике и на финансовых рынках резко ухудшалась. Больше всего упал рынок нефти, который является ключевым рынком для российского экспорта.Напомню, что в апреле 2020 года цены на нефть упали до минимального уровня с 1998 года. Резко возросла волатильность на других рынках.

На тот момент главной задачей ЦБ было именно поддержание финансовой стабильности и сдерживание девальвационных и инфляционных ожиданий.

После этого Банк России прекратил снижение ключевой ставки и принял решение о проведении упреждающих продаж иностранной валюты в рамках бюджетного правила. Мы считаем, что продажа иностранной валюты, привязанная к цене на нефть на рынке, была ключевым элементом, который помог стабилизировать валютный рынок.В то время были опасения, что цена на нефть может еще долго оставаться ниже 25 долларов за баррель. Этот алгоритм позволил снизить волатильность за счет ресурсов российской иностранной валюты и золотовалютных резервов в очень умеренной степени. Это имело решающее значение в тот период, поскольку тогда никто не мог предсказать, как будет развиваться ситуация с пандемией, насколько длительным и глубоким будет кризис и насколько высоки риски для финансовой стабильности. В такой среде важно продуманно использовать имеющуюся подушку безопасности, чтобы иметь возможность адекватно реагировать на проблемы, если они сохраняются.

Введение масштабных ограничений во всем мире привело к глубокому падению как внутреннего, так и внешнего спроса. Чтобы способствовать восстановлению экономики, мы перешли на адаптивную денежно-кредитную политику, как только снизились риски для финансовой стабильности.

Мы возобновили цикл снижения ключевой ставки уже в апреле. Ключевую ставку мы снижали довольно быстро, но поэтапно. Если бы это было разовое, но крупное снижение ключевой ставки, это было бы шоком для рынка.Более того, это могло оказаться ошибкой, учитывая, что ситуация во время острой фазы пандемии развивалась очень непредсказуемо. Поэтому мы делали это постепенно, хотя и высокими темпами. К июлю ключевая ставка была снижена до 4,25%.

Впервые с момента перехода к таргетированию инфляции в 2015 году Банк России приступил к реализации адаптивной денежно-кредитной политики, то есть политики стимулирования дополнительного потребительского и инвестиционного спроса. В условиях кризиса, с которым мы столкнулись в прошлом году, адаптивная денежно-кредитная политика помогает экономике вернуться к своему потенциалу.Однако может быть опасно продолжать адаптивную политику после восстановления экономики, поскольку это может спровоцировать риски высокой инфляции и «пузырей» на финансовом рынке.

В конце года мы смогли увидеть, что экономика начала восстанавливаться, падение было менее значительным, чем прогнозировалось, а потребительский спрос восстанавливался быстрее. Поэтому мы решили повысить ключевую ставку.

Более того, в конце 2020 года спрос был сосредоточен на ограниченном количестве товаров, то есть цены росли только в соответствующих товарных группах.Как вы помните, мы обсуждали все цены на ряд продуктов питания. Напротив, с начала 2021 года мы фиксируем рост цен на все большее количество товаров. Это свидетельствует об усилении влияния факторов совокупного спроса на наблюдаемую инфляцию.

Это, в свою очередь, доказывает, что адаптивная денежно-кредитная политика уже внесла необходимый вклад в создание условий для восстановления экономики. Мы ожидаем, что ВВП России вернется к своему докандемическому уровню уже в 2021 h3, возможно, к середине года.

Что может произойти, если мы отсрочим окончание адаптивной денежно-кредитной политики?

Во-первых, инфляция останется повышенной. На данный момент его рейтинг повышен. Это подорвет покупательную способность доходов домашних хозяйств.

Во-вторых, депозитные ставки останутся низкими. Это отрицательно скажется как на покупательной способности сбережений, так и на спросе населения на депозиты как средство сбережения. В конечном итоге у банковской системы будет меньше ресурсов для дальнейшей поддержки экономического развития и содействия росту экономического потенциала.

В-третьих, если повышение ключевой ставки будет отложено, это продлит период повышенной инфляции и, следовательно, более высоких инфляционных ожиданий. Отсрочка может вынудить нас более существенно поднять ключевую ставку и не только вернуться к нейтральной ставке (которая колеблется от 5% до 6% в номинальном выражении), но, возможно, даже перейти к жесткой денежно-кредитной политике.

Я хотел бы еще раз подчеркнуть, что в прошлом году мы смогли перейти к адаптивной денежно-кредитной политике исключительно потому, что в течение нескольких предыдущих лет мы удерживали инфляцию на низком уровне.Сейчас мы видим, насколько люди обеспокоены ростом инфляции и низкими ставками по депозитам. Нам необходимо снизить инфляцию до 4%, чтобы обеспечить людям лучшее качество жизни. Наш анализ показывает, что это возможно без создания каких-либо ограничений для восстановления экономики.

От денежно-кредитной политики перейдем к ситуации в банковском секторе и росте кредитования.

В прошлом году банковский сектор смог оказать существенную поддержку экономике.Я также неоднократно говорил об этом: это оздоровление и улучшение банковского сектора, что позволило банкам поддерживать стабильность и реструктурировать ссуды, одновременно расширяя ссуду.

Если бы мы не удалили с рынка постоянно нестабильные банки, если бы банки продолжали скрывать плохие активы на своих балансах, если бы мы не противодействовали концентрации рисков на владельцев бизнеса и концентрации рисков в целом, уверяю вас, что мы бы сделали это. столкнулись с совершенно другой ситуацией.Банки не смогли бы стать источником поддержки для домашних хозяйств и предприятий, а вместо этого сами нуждались бы в помощи, как во время кризисов 2009 и 2014–2015 годов.

Напротив, на этот раз банки проводили масштабную реструктуризацию ссуд, делая уступки своим заемщикам, и общая сумма таких реструктурированных ссуд, или фактически финансовой помощи, достигла семи триллионов рублей. Более того, банкам удалось сохранить подушку капитала на уровне шести триллионов рублей. Другими словами, мы даже не подошли к порогу безопасности системы.Банковская система оставалась полностью стабильной и устойчивой. Это тоже очень важно.

Поскольку эти полностью необходимые реструктурированные ссуды не истощили банки, они смогли увеличить объемы кредитования. В прошлом году корпоративный кредитный портфель увеличился на 9,9%, что почти вдвое больше, чем в 2019 году.

В свою очередь, Банк России проводил политику, облегчающую банкам решение этих двух задач – реструктуризацию кредитов и выдачу новых.

Мы ввели послабления в регулировании, чтобы волатильность различных финансовых показателей на рынке не влияла на балансы банков.Эти меры включали краткосрочное послабление, дающее банкам больше времени, чтобы приспособиться к ситуации, чтобы они могли избежать проблем маскировки и токсичных активов. Глядя на другие страны, мы знаем, как все это может повлиять на условия кредитования. Кстати, многие банки даже не использовали эти послабления, что тоже подтверждает устойчивость системы в целом. Тем не менее, это дало им больше комфорта для продолжения реструктуризации и расширения кредитования.

Кроме того, мы выпустили буферные резервы – резервы капитала, накопленные за предыдущие годы – для потребительских и ипотечных кредитов, что увеличило капитал для кредитования.

На наш взгляд, этих мер было достаточно.

Какая сейчас ситуация в банковском секторе?

К началу 2021 года закончились 75% -ные каникулы по выплате кредитов. Другими словами, реструктуризация кредитов теперь объективно снижает риски для финансового положения банков. Более того, абсолютному большинству заемщиков удалось возобновить плановые выплаты. Это означает, что им действительно были необходимы каникулы по погашению кредита и послабление на этот период (которое было не списанием, а послаблением).Это была критическая мера. Об этом я говорил ранее, на встречах с парламентскими фракциями, и хочу еще раз повторить: мы очень благодарны за своевременные поправки в законы в тех сферах, где они действительно были необходимы.

Отдельно остановимся на ипотечном кредитовании. Ипотечное кредитование резко выросло в прошлом году, прибавив к концу года 20%. Совокупный портфель ипотечных кредитов банков достиг 9,5 трлн рублей. Это действительно большая сумма – почти половина всех банковских кредитов, выданных населению.В этом году ипотечное кредитование продолжает расти, только за первый квартал прибавив 5%. Рост кредитования был вызван низкими процентными ставками, в первую очередь благодаря программам кредитования, субсидируемым государством. Это была очень эффективная программа в условиях острой фазы кризиса, но в марте процентная ставка как по рыночным, так и по субсидированным кредитам составляла в среднем 7,2% по сравнению с почти 9% на начало 2020 года.

В конце концов, такое значительное увеличение спроса на ипотечные кредиты в сочетании с другими факторами, препятствующими расширению предложения, привело к росту цен на жилье.

По данным Росстата, рост цен на первичном рынке в I квартале 2021 года составил 17,6% в годовом выражении, на вторичном рынке он также достаточно высок – 13,6%. Напомню, что сейчас годовая инфляция составляет около 5,8%, то есть рост цен на этом рынке существенно превышает инфляцию. В ряде регионов цены на жилье выросли более чем на 20%, несмотря на снижение реальных доходов населения. В качестве антикризисной меры мы также расширили возможности получения так называемых хороших ипотечных кредитов с небольшим первоначальным взносом.Однако на первичном рынке доля ипотечных кредитов с небольшим первоначальным взносом, сопряженных с повышенными рисками, увеличилась с 24% во II квартале 2020 года до 45% в I квартале 2021 года. Это также отражает наблюдаемые тенденции и показывает, что антикризисные меры достигли своих целей и должны быть постепенно отменены. В противном случае мы можем столкнуться с риском появления «пузырей» на этом рынке.

В свою очередь, Банк России уже принял меры по недопущению реализации данных рисков – мы повысили так называемые макропруденциальные буферы по ипотечным кредитам с первоначальным взносом от 15% до 20%.Однако, если стандарты кредитования продолжат снижаться (это тенденция, которую мы наблюдаем) или рост цен на жилье останется быстрым, мы не можем исключить необходимость увеличения этих буферов.

Кроме того, необеспеченное потребительское кредитование также расширяется, в то время как доходы домашних хозяйств восстанавливаются гораздо медленнее. Это означает, что долговая нагрузка домохозяйств растет. Очень важно предотвратить ситуацию, когда его уровень становится опасным. В связи с этим мы также решили поднять макропруденциальные буферы по потребительским кредитам до уровня, предшествующего пандемии, начиная с 1 июля.

Помимо таких макропруденциальных буферов, мы хотели бы иметь возможность ограничивать кредитование с высоким риском, не повышая требования к капиталу банков, поскольку банкам нужен капитал для кредитования и, более того, он неравномерно распределяется по системе. Эти буферы очень эффективны и могут стать проблемой для некоторых банков, тогда как для других банков они совершенно бесполезны и не влияют на темпы роста кредитования. Мы подготовили предложения, чтобы Банк России имел право, как и регуляторы многих других стран, устанавливать прямые количественные лимиты на потребительские кредиты.Соответствующий законопроект внесен в Госдуму. Мы также надеемся на вашу поддержку в этом отношении. На наш взгляд, эта мера абсолютно необходима и выгодна во всех отношениях.

Учитывая текущее состояние банковской системы и нашу политику, направленную на предотвращение накопления системных рисков (это область, которую мы внимательно отслеживаем, чтобы избежать накопления системных рисков в финансовой области, а финансовая область представляет собой инфраструктуру , кровеносная система всей экономики, как ее часто называют), банковский сектор будет и дальше сохранять свою стабильность и продолжать кредитовать экономику.

Это позволяет нам начать обсуждение следующего шага в защите прав вкладчиков: совместно с Агентством по страхованию вкладов мы изучаем возможности расширения страхования не только для физических лиц и малого бизнеса, но, возможно, и для средних предприятий в качестве ну, а также социальные, образовательные и медицинские организации. Эта сумма также составит 1,4 миллиона рублей.

Хотим продолжить обсуждение этой темы с депутатами. На наш взгляд, мы полностью готовы в целом распространить на них систему страхования в среднесрочной перспективе.

А теперь перейду к другому виду страхования – ОСАГО. В прошлом году в ОСАГО завершилась ключевая реформа (ОСАГО). Это включало настройку страховых взносов. Эта реформа была сложной и проводилась в несколько этапов. Мы обсуждали с вами каждый этап, на заседаниях парламента и в ходе различных панельных дискуссий. Наконец, в прошлом году мы перешли на схему значительной настройки страховых взносов. На наш взгляд, это решение действительно наиболее справедливо для людей – хороший водитель не должен платить тем, чье вождение сопряжено с риском и приводит к авариям.Такой подход соответствует концепции сбалансированного развития в данном сегменте. Мы видим, что количество жалоб в отношении ОСАГО уменьшилось уже на квартал прошлого года. Более того, аналогичное снижение зафиксировано и в жалобах на расчет коэффициента бонус-малус. Это был острый вопрос, мы его тоже обсуждали здесь, в парламенте. Более того, хотя цены на комплектующие и импортные запчасти выросли, страховые ставки остались прежними, а ОСАГО было доступным.

В наши планы на ближайшее время входит анализ полезности страховых продуктов – это начало важной работы, и мы начинаем ее систематизировать. Некоторые страховые продукты, особенно по предписанному страхованию, на наш взгляд, сомнительны. Мы уже выявили случаи неэффективного страхования, обсуждали их и на пленарных заседаниях Госдумы. Я говорю о так называемом страховании в долевом строительстве. Это было только для виду, но на самом деле ничьих интересов не защищало.Поскольку у нас очень большая часть предписанного страхования, анализ полезности страховых продуктов для клиентов с оценкой необходимых изменений в этом отношении является обширной и системной работой, которую мы начинаем проводить на постоянной основе.

Последняя тема, которую я хотел бы затронуть – у меня не хватает времени для подробной информации, но для нас она всегда является предметом особого внимания, и депутаты уделяют ей особое внимание – это защита потребителей финансовых услуг.

Частных инвесторов – россиян, вышедших на рынок ценных бумаг, – в настоящее время около десяти миллионов. И это число может продолжать расти. Во многих странах доля людей, участвующих в рынке ценных бумаг, еще больше. В настоящее время люди вкладывают в основном небольшие суммы. Однако темпы роста высокие, и на рынке много новичков. Им сложно оценить риски и недостатки различных финансовых продуктов, которые часто бывают сложными.В связи с принятыми Госдумой поправками к законам, требование о проверке неквалифицированных инвесторов, желающих приобрести сложную продукцию, вступит в силу уже осенью, то есть на полгода раньше, чем первоначально планировалось и обсуждалось. Теперь мы уполномочены устанавливать правила продажи финансовых продуктов, чтобы гарантировать, что участники рынка не будут продавать сложные продукты лицам, которые не могут их понять, или продукты с непрозрачными условиями возврата, что делает невозможным оценку рисков инвестиции.

Более того, новый закон позволяет нам устанавливать правила продажи не только обсуждаемых инвестиционных продуктов, но и практически любых финансовых продуктов и услуг. Уже в этом году мы оговорим основные правила взаимодействия сотрудников финансовых институтов с потребителями и правила раскрытия информации. Мы также оценим, насколько они соблюдаются, в ходе тестовых закупок. Не секрет, что сотрудники финансовых организаций, продающие продукты, часто ориентируются на свои KPI, которые являются основой их личных бонусов.Этот KPI – это количество продуктов, которые они продают, и они могут не заботиться о качестве продуктов, которые они продают людям. Конечно, нам нужно изменить эту систему.

Защита розничных инвесторов – важная, но далеко не единственная область, в которой мы считаем необходимым усилить защиту потребителей финансовых услуг. Подписывая договор банковского вклада или кредитного договора или покупая страховой продукт, физические лица должны иметь исчерпывающую информацию об условиях, ожидаемой доходности, полной стоимости всех услуг, своих правах и обязанностях.Вопрос о жесткой продаже услуг также много лет обсуждается в Госдуме.

Мы разрабатываем инструмент, с помощью которого ключевые информационные документы по финансовым продуктам раскрывают потребителям компактные и четкие данные обо всех условиях. Мы также обращаемся к теме жесткой продажи дополнительных услуг и различных комиссий при подписании физическими лицами договора о потребительском кредите. В конце прошлого года мы выпустили информационное письмо, обязывающее банки включать такие дополнительные «услуги» (только так называемые услуги, потому что они обычно не приносят пользы людям) в расчет общей стоимости кредита.Я сказал «информационное письмо обязывающее», но здесь есть противоречие, поскольку это всего лишь рекомендации и, соответственно, они не могут никого обязывать. Мы предлагаем организациям с самого начала указывать общую стоимость кредита, чтобы люди понимали реальные затраты на обслуживание кредита. Это позволит людям выбирать более выгодные предложения.

Но, безусловно, необходимы законодательные изменения. Такие поправки подготовлены при участии Центрального банка.Они предлагают ввести так называемый бессрочный период обдумывания, который позволит потребителям полностью отказаться от любых услуг, навязанных им вместе с ссудой (с возвратом всех связанных платежей). Это может быть юридическая поддержка, консультации или любые другие услуги. Мы наблюдаем множество таких услуг, которые обычно добавляются к банковским депозитным и кредитным договорам. В настоящее время это право доступно только по добровольному страхованию, то есть по узкому спектру финансовых услуг.Мы считаем, что этот подход следует распространить практически на все финансовые услуги. Чтобы снизить риски неполного раскрытия информации, нам необходимы изменения в законодательстве. Также разработан второй закон, позволяющий установить требования к форме договора банковского вклада.

Эти законы приняты в первом чтении. Мы понимаем, что вам есть о чем поговорить в ходе весенней сессии, особенно с учетом того, что она будет короче, чем обычно.Однако, на мой взгляд, это важные законопроекты, поскольку они социально ориентированы. Поэтому будем вам очень признательны, если вы найдете время рассмотреть их как можно скорее.

Хочу еще раз поблагодарить вас за постоянный и содержательный диалог между депутатами и Банком России, в частности за огромную работу, проделанную в прошлом году, когда нам потребовались быстрые законодательные решения для защиты физических и юридических лиц от последствий пандемия.Если бы не такие законодательные изменения, мы не смогли бы в свою очередь оперативно принимать решения.

Благодарю за внимание. Если у вас есть вопросы, мы с коллегами будем рады на них ответить. Спасибо.

Дешевые ссуды на коронавирус стимулируют ипотечный рынок России

Государственная схема дешевой ипотеки вернула российский рынок обратно к быстрому росту всего через несколько недель после окончания общенациональной изоляции от коронавируса.

Ипотечное кредитование выросло на 28% в июне по сравнению с тем же месяцем прошлого года после того, как банки выдали покупателям жилья в общей сложности 258 миллиардов рублей (3,6 миллиарда долларов), согласно данным Объединенного кредитного бюро, цитируемым новостным сайтом РБК.

Почти 40% от общего объема было предоставлено в виде поддерживаемых государством ссуд на строительство новых домов – одного из ключевых элементов экономической реакции Москвы на коронавирус – введенных в апреле. Схема предлагает ипотечные кредиты с ограничением до 6.5% годовых на покупку новых домов – до 12 миллионов рублей (175 000 долларов) в Москве и Санкт-Петербурге и вдвое меньше в регионах. На момент его внедрения процентная ставка Центрального банка составляла 6%, но с тех пор была снижена до 4,25%.

Средняя ставка по ипотеке в России упала с более чем 10,5% до 7,4% за последние 12 месяцев, показывают данные Центрального банка.

По этой схеме было одобрено более 80 000 ипотечных кредитов, и российское правительство рассматривает возможность ее продления после истечения срока ее действия в октябре.

Эта политика стала благом для строительной отрасли, выходящей из кризиса, особенно в Москве, где жилищное строительство было заморожено в соответствии с жесткими карантинными мерами в апреле, по словам аналитика недвижимости ВТБ Капитал Марии Колбиной. «Свободное падение продаж жилья в начале апреля – на 65% – было остановлено введением субсидируемой ипотеки», – заявила она в недавнем исследовании.

Российский рынок ипотеки и жилья отстает от многих других стран – пережиток распада Советского Союза и традиционно высоких процентных ставок.С падением ставок аналитики видят больше возможностей для роста. «В настоящее время общий ипотечный портфель составляет около 7% ВВП с потенциалом увеличения в 20% в долгосрочной перспективе», – оценил аналитик по недвижимости «Ренессанс Капитал» Артем Ямщиков.

«Конечно, мы думаем, что от поддержки правительства следует ожидать дополнительного импульса», – добавил он.

Состояние и перспективы процессов секьюритизации в Российской Федерации Марии Конягиной :: SSRN

Международный журнал прикладных исследований бизнеса и экономических наук

24 стр. Размещено: 8 июля 2021 года

Есть 2 версии этой статьи

Дата написания: 26 сентября 2020 г.

Абстрактные

Цель: Исследование направлено не только на определение текущего состояния рынка секьюритизации банковских активов, но и на разработку методов и способов совершенствования процессов секьюритизации банковских активов в России.

Дизайн / методология / подход: В статье представлены результаты исследования секьюритизации российского рынка за последние 10 лет, в котором автор отдельно рассматривает ипотечную и не ипотечную секьюритизацию, проводит дискретный анализ регуляторных изменений в сфере секьюритизации и определяет основные проблемы в развитии этого важного экономического процесса и вопросы, которые остались нерешенными в течение десятилетия. Основными методами исследования, выбранными автором, являются систематизация, обобщение и эконометрический анализ.

Вывод: автор продемонстрировал, что существует сильная обратная зависимость между объемом ипотечного кредитования и процентной ставкой, и построил линейную функцию от предполагаемого объема ипотечного кредитования. Превышение реального объема ипотечного кредитования над оценками подтверждает, что текущая государственная политика, включая государственную поддержку и снижение ключевой ставки ЦБ, в сфере ипотечного кредитования действительно стимулирует.

\ Ограничения исследования / последствия: Развитие секьюритизации в России сдерживалось не только санкциями и бюрократическими несоответствиями в требованиях, установленных для секьюритизированных активов, но и задержкой доступа официальных органов, таких как Федеральная служба по делам государства. Регистрация, кадастр и картография («Росреестр») к современным технологиям, а также небезопасность и недоверие к технологиям цифровых финансовых услуг.Совершенно иные выводы следует из анализа не-ипотечной секьюритизации, автор которого поддерживает и развивает критические замечания, высказанные другими исследователями в предыдущие годы.

Оригинальность / ценность: Результаты исследования не только демонстрируют достижения ипотечного кредитования в России за последние годы, но также предоставляют ценные рекомендации, которые помогут поддержать положительную динамику развития ипотечного кредитования и развития секьюритизации в Российской Федерации.

Ключевые слова: Секьюритизированные активы, Ипотека, Ипотечные облигации, Ипотечный кредит, Коммерческий банк, Секьюритизация

Классификация JEL: G18, G21, G23

Предлагаемое цитирование: Предлагаемая ссылка

Конягина, Мария, Текущее состояние и перспективы процессов секьюритизации в Российской Федерации (26 сентября 2020 г.).Международный журнал прикладных исследований бизнеса и экономических наук, доступный в SSRN: https://ssrn.com/abstract=3881052ЭКСКЛЮЗИВНО Байден запретит банкам США покупать российские государственные рублевые долговые обязательства на первичных рынках

Президент США Джо Байден выступает с замечаниями по поводу своего плана вывода американских войск из Афганистана в Белом доме, Вашингтон, США, 14 апреля 2021 года. Эндрю Харник / Пул через REUTERS

15 апреля (Рейтер) – Президент Джо Байден в четверг издаст исполнительный указ, разрешающий U.Правительство ЮАР наложит санкции на любой сектор российской экономики и будет использовать их для ограничения возможности России выпускать суверенные долги, чтобы наказать Москву за вмешательство в выборы в США в 2020 году, заявили высокопоставленные чиновники администрации Байдена.

Официальные лица, которые говорили на условиях анонимности, заявили, что Байден запретит финансовым учреждениям США участвовать в первичном рынке российских суверенных облигаций, номинированных в рублях, с 14 июня. Банкам США запретили участвовать в первичном рынке в течение нерублевые суверенные облигации с 2019 года.

Последний шаг является частью более широкого набора санкций, которые Белый дом планирует объявить в четверг, чтобы заставить Россию заплатить цену за «злонамеренные» действия, такие как вмешательство в выборы, кибер-хакерство, использование химического оружия, и сообщает, что предложил талибам награду за убийство американских солдат в Афганистане.

Среди санкций, которые будут обнародованы, – занесение в черный список около 30 организаций, а также приказы о высылке около 10 российских чиновников из Соединенных Штатов, сказал один человек, знакомый с этим вопросом.

Россия отрицает вмешательство в выборы в США, организовав кибер-хакерскую атаку, в ходе которой использовалась американская технологическая компания SolarWinds Corp (SWI.N) для проникновения в правительственные сети США, а также с помощью нервно-паралитического агента, чтобы отравить критика Кремля Алексея Навального. Он также отверг обвинения в наложении награды на американских солдат в Афганистане.

Байден во вторник поговорил с президентом России Владимиром Путиным, чтобы выразить озабоченность по поводу этих вопросов и наращивания российских войск в Крыму и вдоль границы с Украиной, даже когда он предлагал провести встречу на высшем уровне между двумя людьми.

Байден, похоже, пытается найти баланс между защитой национальных интересов США от России, давая понять, что он предпочел бы иметь менее нестабильные отношения, и сотрудничать по таким вопросам, как обуздание ядерной программы Ирана.

«Американский народ не должен быть соучастником злонамеренных действий российского правительства, напрямую финансируя российское государство в то время, когда российское правительство пытается подорвать наш суверенитет и угрожать нашим союзникам и партнерам», – сказал один из официальных лиц, вторя заявлениям администрации. стремление к «стабильным и предсказуемым отношениям» с Россией.

«Мы не думаем, что нам нужно продолжать негативную траекторию в отношениях», – сказал он. «Однако … мы будем защищать наши национальные интересы и будем платить за действия российского правительства, которые, кажется, наносят ущерб нашему суверенитету».

«Наша цель здесь номер один – продемонстрировать решимость, сделав действенный шаг», – добавил он. «Вторая цель состоит в том, чтобы … очень четко обозначить, что у нас есть возможность эскалации гораздо более решительным образом, если мы того пожелаем, и это действительно будет определяться действиями России.

Этот чиновник сказал, что указ разрешил правительству США «нацеливаться на любой сектор российской экономики», добавив, что «мы без колебаний расширим санкции в отношении суверенного долга России, если Россия будет продолжать эскалацию». «Блокирование собственности в отношении указанной вредной иностранной деятельности правительства Российской Федерации» было подписано Байденом в среду и будет обнародовано в четверг утром, заявили официальные лица США. Российский центральный банк, фонд национального благосостояния и министерство финансов продолжают шаг, сделанный Соединенными Штатами в 2019 году, когда они запретили У.Финансовые институты от покупки долговых обязательств, не номинированных в рублях, напрямую в России на первичном рынке.

Ни один из этих шагов, однако, не повлияет на российский суверенный долг, обращающийся на вторичном рынке, а это означает, что жители США могут продолжать покупать и продавать такие облигации там.

Первый чиновник США сказал, что рынок суверенного долга в российских рублях оценивается примерно в 185 миллиардов долларов, примерно четверть из которых принадлежит иностранным инвесторам. По его словам, американские инвесторы составляют около половины иностранных холдингов.

«Судя по истории, устранение инвесторов из США в качестве покупателей на этом рынке, вероятно, вызовет сдерживающий эффект, который приведет к увеличению стоимости заимствований России, наряду с борьбой за капитал и ослаблением валюты – все это приведет к замедлению роста и повышению инфляции», – говорится в сообщении. официальный.

Дэн Фрид, американский дипломат в отставке, ныне работающий в аналитическом центре Атлантического совета, назвал шаг, обозначенный официальными лицами США, «значительным» и заметно более сильным, чем действия бывшего президента США Дональда Трампа.

«Мы сигнализируем о том, что готовы сделать еще больше, и есть шаги, которые были бы намного сильнее», – сказал он, сославшись на возможность «ограничений на торговлю на вторичном рынке, что было бы огромным успехом». ”

Репортаж Аршада Мохаммеда в Сент-Поле, Миннесота; Под редакцией Чизу Номияма

Наши стандарты: принципы доверия Thomson Reuters.

Почему ЦБ вдруг поднял ключевую ставку – Реальное время

И предупреждает об административном контроле цен и объясняет, что ключевая ставка повысилась впервые за два года из-за опасений по поводу инфляции

Банк России неожиданно повысил ключевую ставку впервые за два года с 4,25% до 4,5%.Инфляция сорвала планы по более мягкой денежно-кредитной политике – рост цен в начале года обеспокоил российские власти. Спрос уверенно восстанавливается, а предложение не догоняет его. Так объяснила решение о повышении ставки председатель ЦБ. Регулятор считает, что экономика вернется к докризисному уровню до конца 2021 года. А сразу после пика кризиса преференциальные госпрограммы придется отменить, цены не будут контролироваться, а волноваться не стоит. насчет курса рубля – он все равно не так катастрофически влияет на инфляцию.Подробнее о «ястребиных настроениях» Эльвиры Набиуллиной и о том, как ЦБ объясняет свою позицию, читайте в репортаже «Реального времени».

Эльвира Набиуллина приколола брошь в виде ястребаСегодня 20 марта Банк России неожиданно объявил о повышении ключевой ставки на 0,25 процентного пункта до 4,5% годовых. Денежно-кредитная политика ужесточается впервые с декабря 2018 года. На фоне пандемии 2020 года регулятор снизил ставку с 6,25 до 4,25%.Центральный банк принял решение повысить ключевую ставку впервые за два года после того, как пережил спад экономики из-за ограничений COVID-19, пытаясь повлиять на внезапно подскочившую инфляцию в России. Потребительские цены в первом квартале оказались выше прогнозов регулятора, и баланс рисков сместился в сторону проинфляционных рисков. Центральный банк заявил, что необходимость вернуться к нейтральной денежно-кредитной политике была продиктована тем, что спрос быстро восстанавливался, а инфляционное давление росло.Также регулятор не исключил, что на следующих заседаниях будет принято решение о дальнейшем повышении ключевой ставки.

«В предложении« за исключением не повышать »мы ставим запятую в нужное место», – заявила Набиуллина на пресс-конференции 19 марта.

А ее пиджак украшала большая брошь в виде ястреба с распростертыми крыльями. Давно известно, что глава ЦБ выбирает броши для пресс-конференций в зависимости от ключевого сообщения, которое она хочет донести до аудитории.Напомним, когда ЦБ в феврале остановил падение курса, Набиуллина надела лаконичную брошь в виде точки.

Фото: cbr.ru Почему Центробанк делает разворотНапомним, почему это решение было неожиданным. Дело в том, что глава российского регулятора Эльвира Набиуллина еще в конце прошлого года пообещала, что денежно-кредитная политика будет мягкой (не нейтральной, не говоря уже о более жесткой). Банк России утверждал, что процентные ставки останутся низкими до восстановления экономики, и был уверен, что это восстановление «не будет быстрым».

«Мы ожидаем, что экономический рост в России составит 3-4% в следующем году, 2,5-3,5% в 2022 году и 2-3% в 2023 году. То есть экономика выйдет на докризисный уровень в середина 2022 года », – заявила председатель Центробанка Эльвира Набиуллина в ноябре 2020 года, представляя в Госдуме ключевые направления денежно-кредитной политики на ближайшие годы.

Тем не менее, она оставила себе пространство для маневра и указала, что Банк России будет поддерживать процентные ставки, а денежно-кредитная политика ЦБ в 2021 году будет мягкой, если только дезинфляционное влияние пандемии «останется или усилится».Низкая цена денег должна была увеличить доступность кредитов, а значит, и спрос (как потребительский, так и инвестиционный). Это, в свою очередь, должно было ускорить возвращение российской экономики к жизни и стабилизировать инфляцию на уровне 4%.

Однако в начале 2021 года рост потребительских цен начал беспокоить российские власти. И правительство, и лично Путин в разное время заявляли, что этого нельзя было разрешить. Как следствие, эксперты сразу начали предупреждать, что Банк России не будет снижать ставку в очередной раз.

В прошлом месяце регулятор сам сохранил ключевую ставку на прежнем уровне, но повысил прогноз по инфляции в 2021 году – с 3,5-4% до 3,7-4,2%. Тогда же председатель Банка России Эльвира Набиуллина заявила, что цикл снижения ставки закончился – голубиная риторика закончилась. ЦБ прогнозирует инфляцию на уровне 4%. Но в последнее время рост цен в России ускорился: в январе он превысил 5% в годовом исчислении, в феврале достиг 5,7%, что стало максимумом с февраля 2016 года.

И только Сбербанк не удивился.

Большинство экономистов ждали, когда останется ставка 4,25%. Аналитики Сбербанка, недавно заявившие, что ЦБ в любом случае запустит бегство ястреба и повысит ключевую ставку, оказались на шаг впереди. Подчиненные Грефа отметили, что как повышение рыночных ставок в развитых странах (например, по американским казначейским облигациям), так и рост инфляционных рисков в мире и России могут способствовать повышению ключевой ставки.