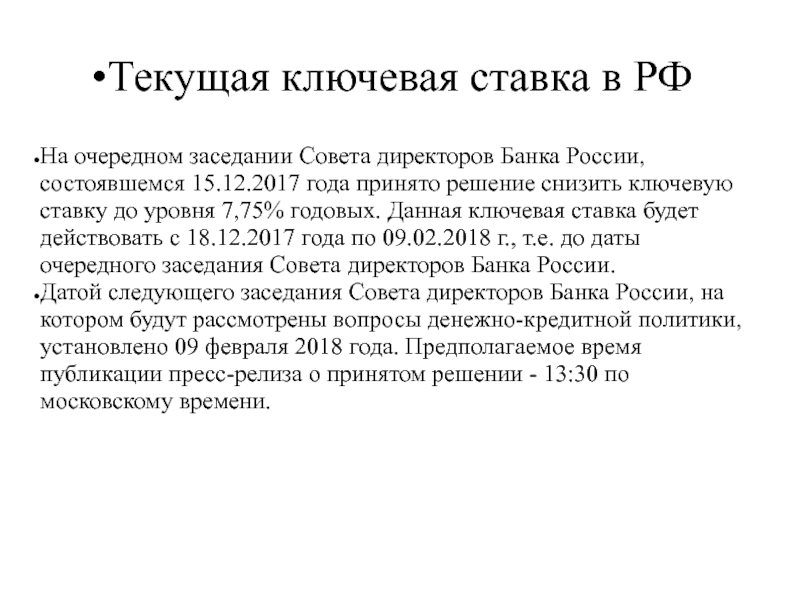

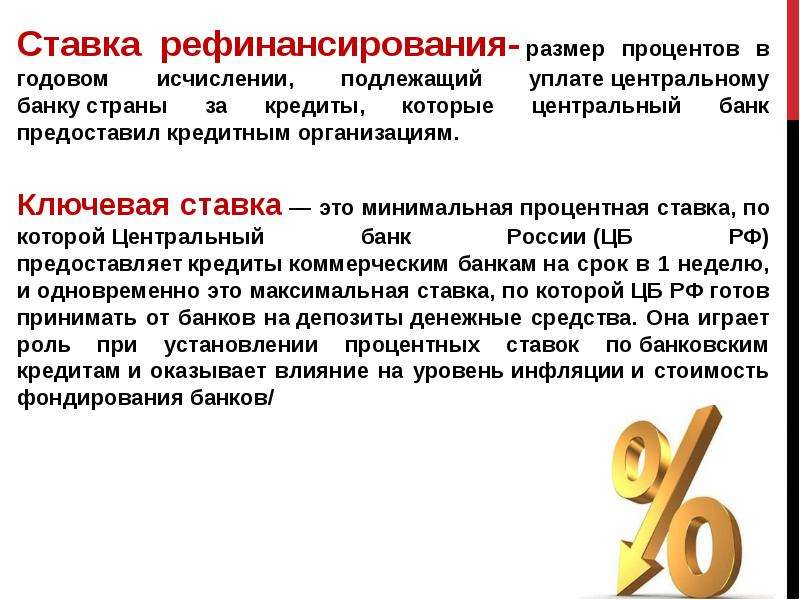

Ставка ключевая что это такое: Ключевая ставка Банка России | Банк России

Что такое ключевая ставка ЦБ и как она влияет на вклады и ипотеку

«Совет директоров Банка России 22 октября 2021 года принял решение повысить ключевую ставку на 75 б. п., до 7,5% годовых» — подобные сообщения нередко появляются в СМИ. У многих россиян после прочтения могут возникнуть три вопроса: чем занимается Банк России, что такое ключевая ставка и, главное, почему это важно. Рассказывает Mafin Media.

Чем занимается Банк России

Банк России (Центральный банк Российской Федерации, или просто ЦБ) — юридическое лицо с функциями государственной власти, отвечающее за выпуск наличных и работу банков. Он регулирует уровень инфляции, хранит деньги банков на депозитах и выдает им кредиты.

Центробанк — это банк банков.

Производитель, у которого закупаются

по «оптовой» цене.

Кроме того, Банк России следит за «здоровьем» всей финансовой системы страны и защищает права физических и юридических лиц. Например, регулятор:

- устанавливает базовую ставку ОСАГО;

- ограничивает деятельность финансовых организаций, ведущих чересчур рисковую политику;

- борется с финансовой киберпреступностью — в Банке России есть специальное подразделение ФинЦЕРТ;

- рассматривает жалобы граждан в специальной интернет-приемной.

- борется с мисселингом — недобросовестными продажами;

- обязывает юридические лица раскрывать информацию об их деятельности.

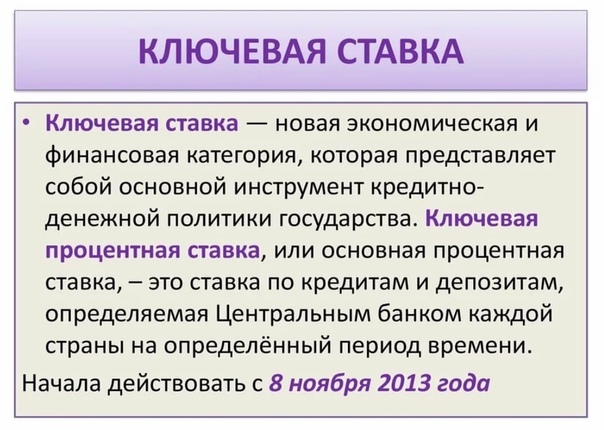

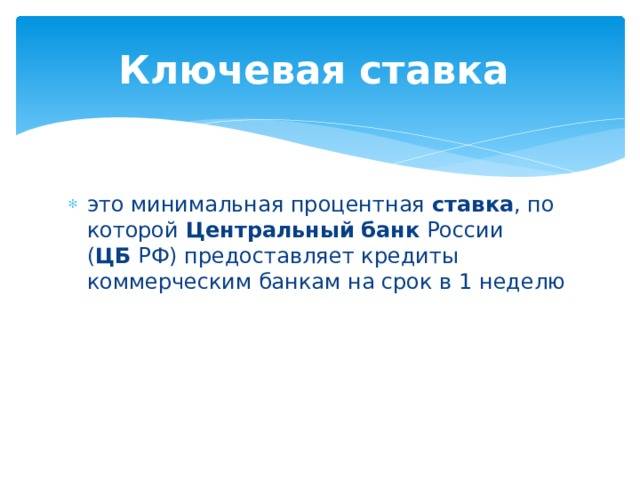

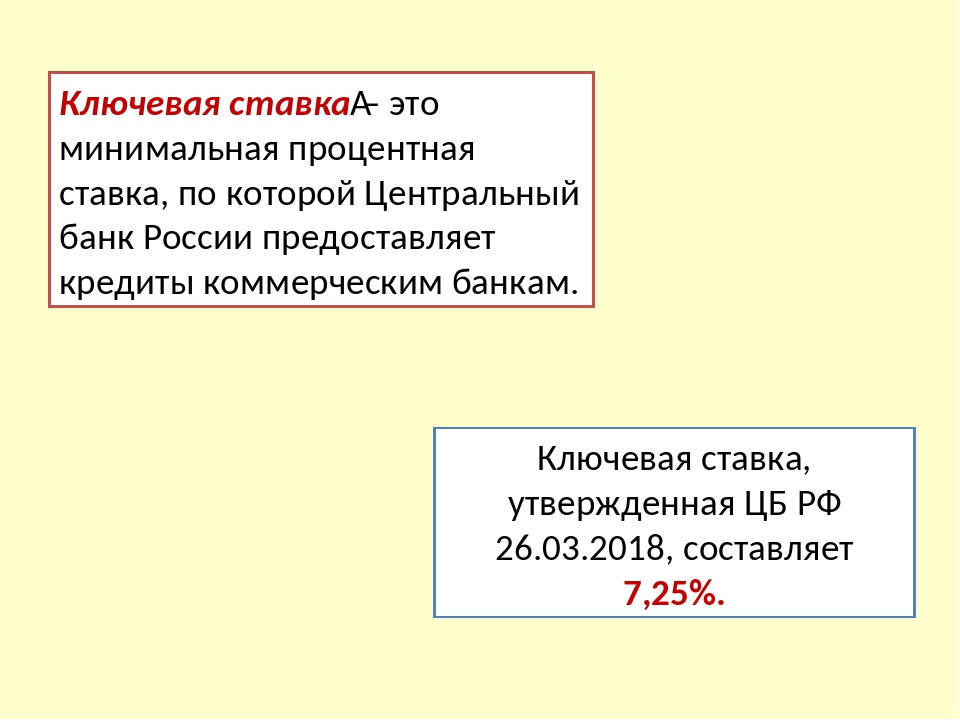

Что такое ключевая ставка

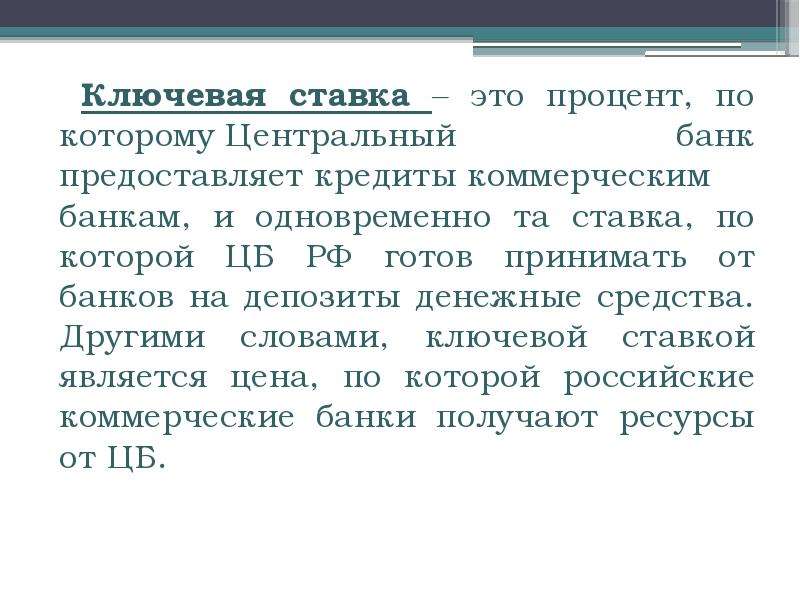

Ключевая ставка — это процент, под которым

Центробанк хранит деньги

коммерческих банков на депозите и выдает им кредиты.

С клиентами работают коммерческие банки. Их процентные ставки по кредитам всегда выше ключевой, потому что кредитным учреждениям нужно также:

- выплачивать выгодные проценты по вкладам для привлечения новых клиентов;

- обеспечивать штат сотрудников и офисы;

- сохранять подушку безопасности, так как не все клиенты смогут погасить кредит;

- открывать новые филиалы;

- получать прибыль.

Иногда процентные ставки в коммерческих банках могут быть ниже ключевой — это субсидированные государством программы кредитования, такие как военная ипотека.

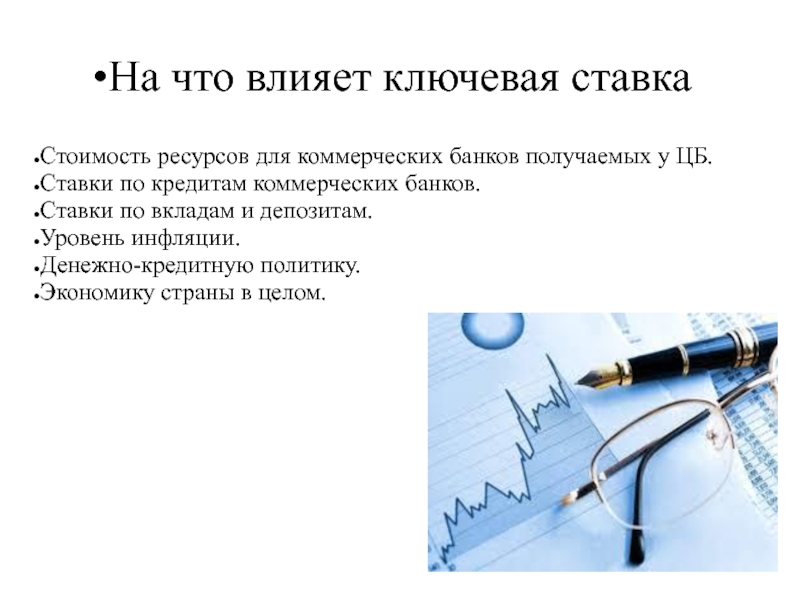

На что влияет ключевая ставка

Казалось бы, кредиты под низкий процент выгодны, зачем его повышать?

Но не все так просто: когда денег в обороте слишком много, спрос на товары и услуги

возрастает, а производители не успевают наращивать мощности. Например, чтобы собрать автомобиль,

нужно время и детали. Чтобы произвести больше молока — вырастить телят и расширить

завод.

Например, чтобы собрать автомобиль,

нужно время и детали. Чтобы произвести больше молока — вырастить телят и расширить

завод.

Ключевая ставка помогает осуществлять денежно-кредитную политику государства и стабилизировать уровень цен.

Центральный банк стремится поддерживать инфляцию на уровне 4% в год. Такой показатель обеспечивает предсказуемое развитие экономики. Компании смогут строить планы на годы вперед, а жители страны — откладывать деньги и не переживать, что их накопления обесценятся.

Как использовать ключевую ставку себе во благо

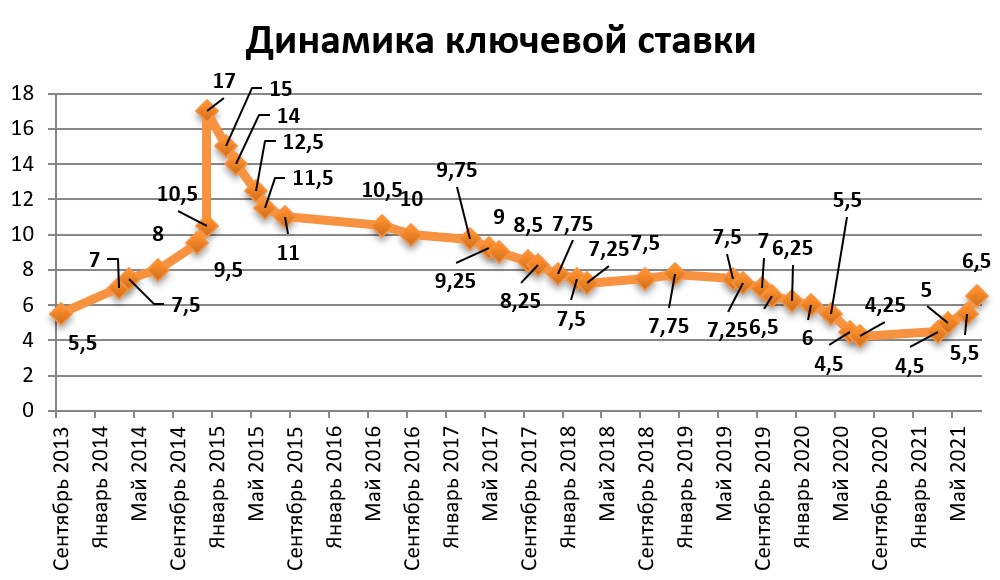

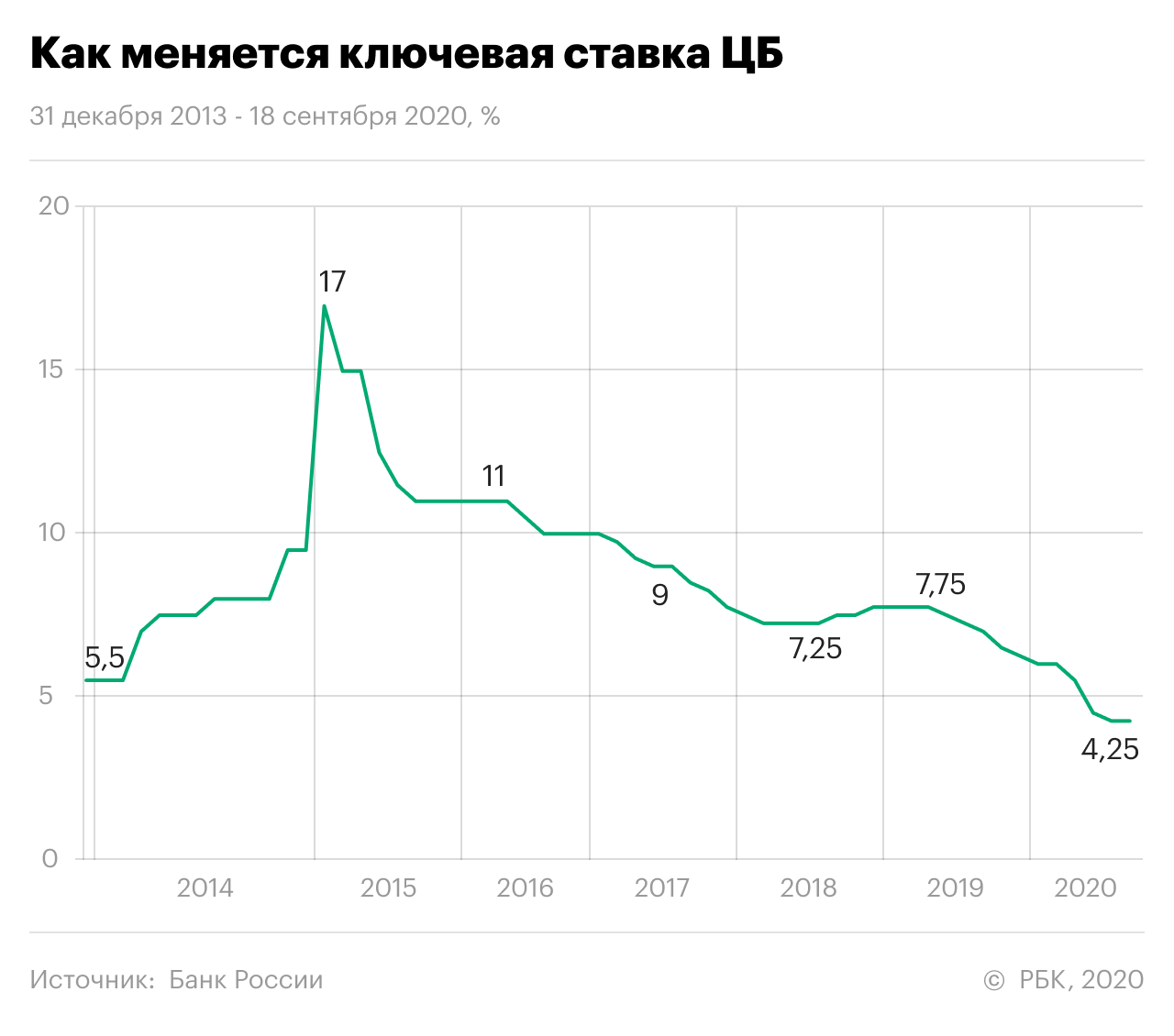

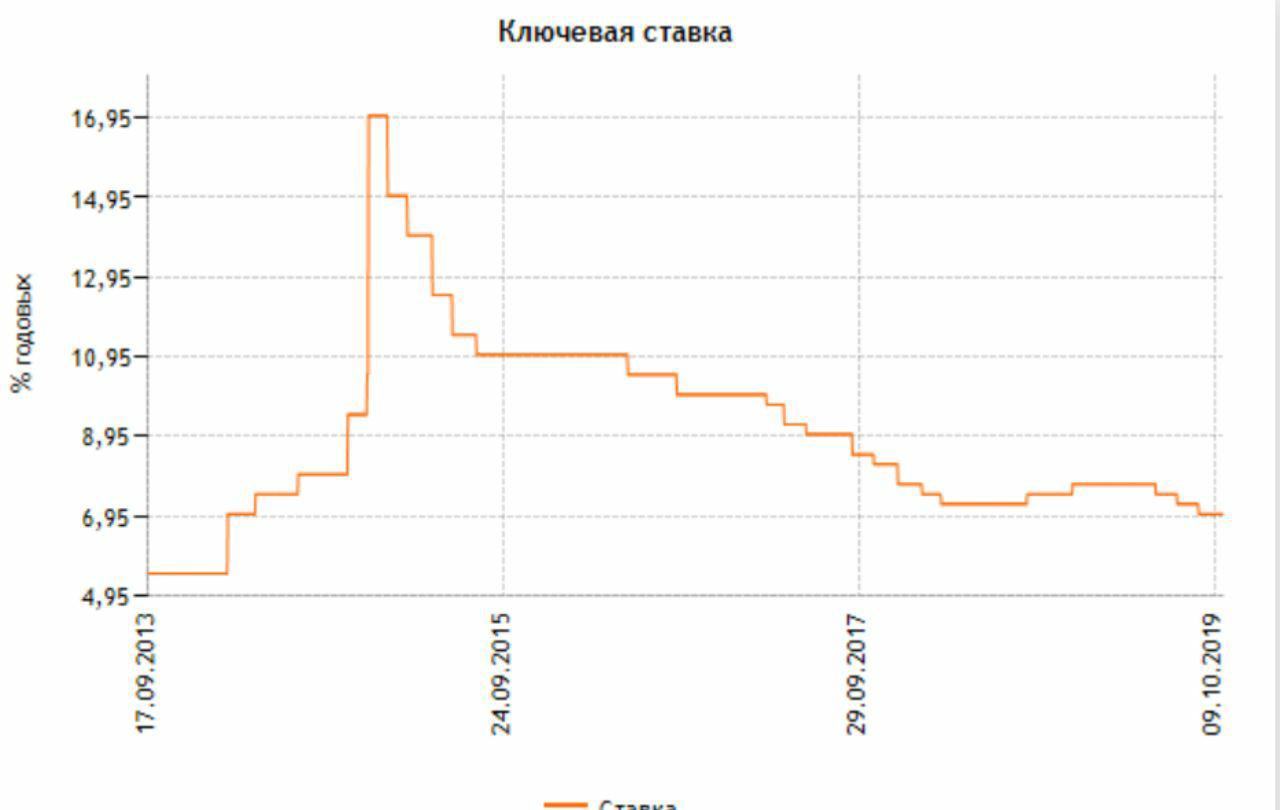

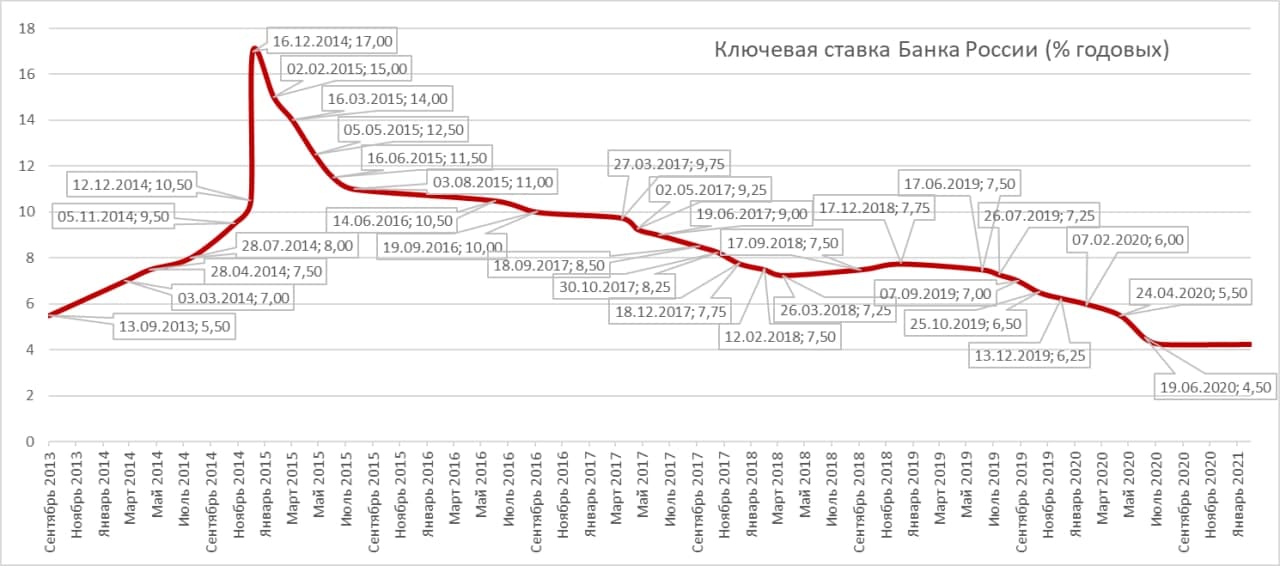

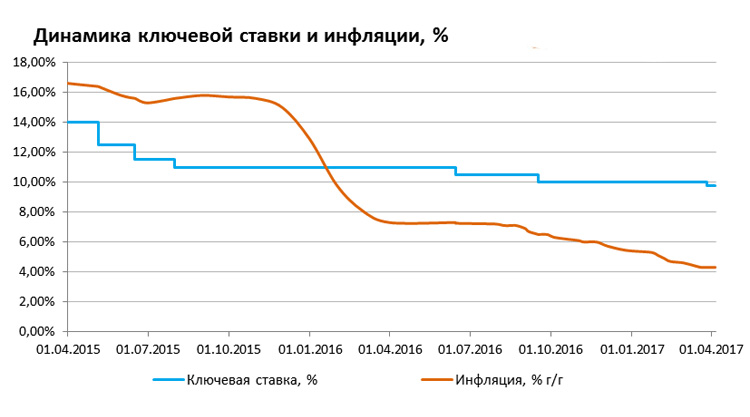

Начиная с 2013 года совет директоров Банка России восемь раз в год принимает

решение: снизить или повысить ключевую

ставку. Обычно шаг не превышает 0,5%. Самый высокий показатель

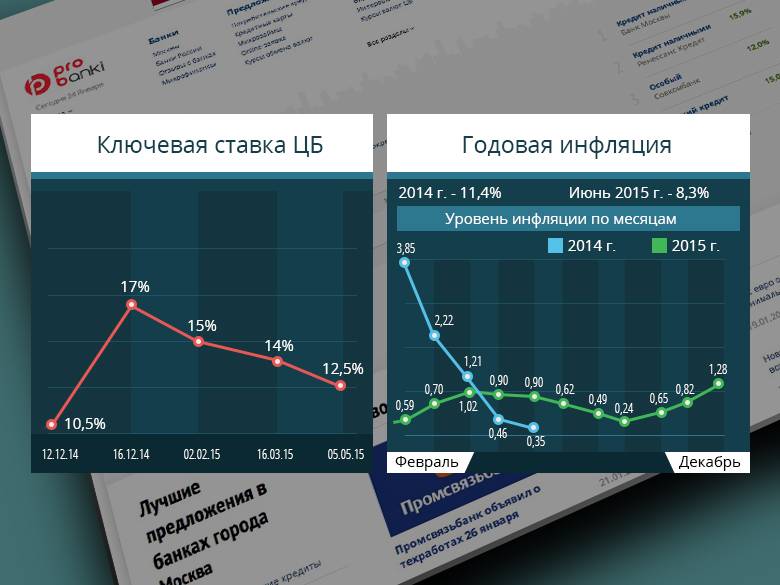

был в 2014 году — 17%, а самый низкий в 2020 году — 4,5%.

Вслед за повышением ключевой ставки банки обычно повышают проценты по вкладам. Это отличное время, чтобы открыть долгосрочный вклад и закрепить выгодную ставку.

Центробанк России резко поднял ключевую ставку до 9,5%. Это восьмое повышение подряд

Автор фото, Vladimir Gerdo/TASS

Банк России на заседании в пятницу вновь резко поднял ключевую ставку – сразу с 8,5% до 9,5%. Это уже восьмое повышение подряд с марта прошлого года и максимальный показатель с мая 2017 года. ЦБ таким образом пытается справиться с ускоряющейся инфляцией, но пока рост цен практически не замедляется.

ЦБ в своем пресс-релизе объясняет свое решение тем, что “инфляция складывается значительно выше октябрьского прогноза Банка России”.

В пресс-релизе ЦБ описывает достаточно пессимистичную картину: в экономике рост выпуска товаров не успевает за ростом спроса, наращивать производство сложно из-за нехватки рабочей силы, а цены на мировых рынках растут. В этих условиях инфляционные ожидания населения остаются высокими и не снижаются, пишет регулятор. Повышая ставку, он пытается снизить инфляцию до целевого уровня в 4%.

ЦБ прогнозирует, что в 2022 году инфляция замедлится до 5-6%, а цель ЦБ будет достигнута лишь в середине 2023 года.

Инфляция растет

В январе инфляция в России ускорилась до 8,73% в годовом выражении – это максимальное значение с января 2016 года. Цены на продукты питания в январе выросли более чем на 11% в годовом выражении, а особенно сильно подорожали фрукты и овощи, крупы, макароны, мясо и сахар.

Власти с конца 2020 года пытаются замедлить инфляцию. Для этого у них два основных инструмента. Правительство различными способами пытается договориться с торговыми сетями и производителями продуктов о снижении наценки или фиксации цен.

Центральный банк же повышает ставку. Этот механизм работает так: рост ставки ЦБ сказывается на стоимости денег – в первую очередь через кредиты. Ставки по кредитам повышаются, население меньше берет заемных средств и, соответственно, меньше тратит на потребление, что сдерживает рост цен.

При росте ставок более выгодными становятся различные сбережения – их можно положить в банк под более высокий процент.

Если график не загрузился, попробуйте использовать другой браузер

Политика ЦБ уже начинает сказываться на рынке. Банки начали объявлять о повышении ставок по кредитам. По ипотеке ставки, например, повысили крупнейшие государственные банки “Сбер” и ВТБ.

Тем не менее признаков существенного замедления инфляции пока нет.

Еще полгода с высокой инфляцией

Реальные располагаемые доходы населения в 2021 году выросли на 3,1%, отчитался в среду Росстат.

СМИ на этой неделе писали о “рекордном росте” доходов с 2013 года. Это действительно так: в период с 2014 года и до 2017 года доходы падали, а затем до пандемии незначительно росли. Многолетнее падение реальных располагаемых доходов было в центре внимания СМИ, а Росстат даже менял методологию их оценки.

В Альфа-банке пишут, что картина не настолько хорошая, а скачок инфляции в четвертом квартале прошлого года привел к тому, что реальные расходы домохозяйств по итогам 2021 года остались на уровне 2019-го.

Значительный вклад в рост доходов 2021 года внесли предвыборные выплаты, которые были сделаны в третьем квартале 2021 года, подсчитала главный экономист банка Наталия Орлова. Без них рост составил бы 1,8% в годовом выражении.

Орлова пишет, что инфляционные риски остаются высокими.

Старший экономист банка “Открытие” Максим Петроневич ожидает по итогам февраля инфляции на уровне 9,1%. Он также пишет о росте цен на продовольствие на международных рынках. Еще один фактор, ускоряющий инфляцию, – это падение курса рубля в январе из-за геополитических рисков.

В “Ренессансе Капитале” тоже ожидают, что инфляция будет высокой в первом полугодии этого года. В банке пишут, что будут дорожать не только продукты, но и топливо, различная техника и автомобили. Цены на промышленные товары, на которые приходится примерно половина импорта, могут вырасти из-за изменения курса рубля.

Экономисты пишут о том, что в ответ на рост цен ЦБ продолжит ужесточать денежную политику. В “Ренессансе” ждут, что в марте ставку повысят до 10% и ЦБ на этом сделает паузу. В “Альфа-банке” также ждут, что ЦБ продолжит повышать ставки.

В “Ренессансе” ждут, что в марте ставку повысят до 10% и ЦБ на этом сделает паузу. В “Альфа-банке” также ждут, что ЦБ продолжит повышать ставки.

В Росбанке пишут о долгосрочной стратегии ЦБ. В банке полагают, что ЦБ может последовать успешной стратегии немецкого центробанка по борьбе с инфляцией, которая применялась в 1970-е годы. Если это так, то ставка останется повышенной – на уровне 6-7% – в течение 3-5 лет. Это может стать существенным изменением для российской экономики.

Ключевая ставка продолжила путь – Коммерсантъ FM – Коммерсантъ

Центробанк в следующем году может и дальше увеличивать ключевую ставку, заявила его председатель Эльвира Набиуллина. 17 декабря регулятор повысил этот показатель с 7,5% сразу на 100 базисных пунктов. Причем денежно-кредитная политика ЦБ продолжит ужесточаться, пока в стране не перестанет расти инфляция. Ведущие банки уже намекнули о двузначных ставках по вкладам. Как еще может измениться ключевая ставка? И куда решения ЦБ заведут экономику? Об этом — Владимир Расулов.

Строго говоря, повышение ключевой ставки на процентный пункт не стало неожиданностью. Центробанк, по сути, анонсировал его еще в октябре и потом намекал на это минимум дважды. Причем, как заявила на пресс-конференции глава регулятора Эльвира Набиуллина, у совета директоров ЦБ были альтернативы — поднять ставку на 50 или на 75 пунктов. А тренд на повышение никуда не денется и на следующих заседаниях.

«Скорее всего, мы пока еще недобрали той жесткости денежно-кредитных условий, которая нужна для возвращения инфляции к цели в следующем году. Поэтому допускаем возможность дополнительного повышения ставки на ближайших заседаниях. Но ситуация может меняться. Даже при неизменной ставке степень жесткости условий может возрасти, если инфляция и инфляционные ожидания снизятся»,— заявила Набиуллина.

По замыслу Центробанка, жесткая кредитно-денежная политика позволит сбить инфляцию до 4-4,5% к концу следующего года. Сейчас она превышает 8% — а это в два раза больше таргета. Темпы роста цен ускорились после того, как правительство в прошлом году стало поддерживать экономику в условиях пандемии, а позднее подорожали стройматериалы и продовольствие из-за логистических проблем, говорит директор Центра макроэкономических исследований Сбербанка Олег Замулин.

Сейчас она превышает 8% — а это в два раза больше таргета. Темпы роста цен ускорились после того, как правительство в прошлом году стало поддерживать экономику в условиях пандемии, а позднее подорожали стройматериалы и продовольствие из-за логистических проблем, говорит директор Центра макроэкономических исследований Сбербанка Олег Замулин.

И тактика ЦБ действительно может сработать, поскольку нынешние причины инфляции вряд ли сохранятся и в 2022-м. «В следующем году, во-первых, эффект от прошлогодних мер поддержки уже закончится, во-вторых, разовые факторы тоже не могут продолжаться вечно. Поэтому, с большой вероятностью, инфляция пойдет вниз. И дальнейших повышений ставок, возможно, уже не будет»,— говорит Замулин.

Сейчас ключевая ставка находится на максимальном уровне с осени 2017-го. Годовые темпы роста Центробанк оценивает в районе 8%. Тем временем, по данным последнего опроса «инФОМ», инфляционные ожидания россиян достигли максимума за пять лет и выросли с 13,5% почти до 15%. В таких условиях повышать ключевую ставку точно придется, причем не раз, уверен инвестиционный стратег, управляющей компании «Арикапитал» Сергей Суверов: «Сейчас ставка Центрального банка в 8,5% немного выше инфляции. Годовой показатель составляет 8,4%.

В таких условиях повышать ключевую ставку точно придется, причем не раз, уверен инвестиционный стратег, управляющей компании «Арикапитал» Сергей Суверов: «Сейчас ставка Центрального банка в 8,5% немного выше инфляции. Годовой показатель составляет 8,4%.

Чтобы был какой-то реальный эффект, нужно, чтобы ключевая ставка превышала инфляцию примерно на 1-1,5%. Поэтому, я думаю, мы можем увидеть еще где-то два-три увеличения».

Впрочем, для россиян есть и ощутимый плюс в политике Центробанка. Вместе с ключевой продолжат расти ставки по депозитам, и в итоге доходность по сберегательным продуктам в новом году может стать двузначной, говорит начальник управления «Сбережения» ВТБ Максим Степочкин: «Сейчас крупнейшие игроки на рынке уже показывают доходность по рублевым вкладам в районе 9% годовых, и, вероятно, она вырастет до 9,5% и даже более. В 2022 году показатели у ряда игроков с учетом акционных предложений могут превышать даже 10%, но средняя ставка будет на уровне 8% годовых».

Внимание журналистов после заседания ЦБ по ключевой ставке привлекли не только решения регулятора, но и очередная брошь Эльвиры Набиуллиной. Глава регулятора не так давно признала, что разными украшениями посылает рынку определенные сигналы. На этот раз на лацкане ее костюма оказался Щелкунчик. Журналисты банковского пула предположили, что это символ разрешения сложных проблем, стоящих перед ЦБ, и одновременно наступающего Нового года. Впрочем, как именно это связано с повышением ключевой ставки, до конца непонятно.

Плюс процент. Почему Центробанк поднял ставку

Центробанк 17 декабря решил поднять ключевую ставку до 8,5%. Регулятор указал на то, что «инфляция складывается выше октябрьского прогноза». Вклад в рост цен, по мнению, ЦБ внесли увеличение потребительского спроса на фоне более скромных возможностей производителей товаров и услуг. Вкупе с растущими инфляционными ожиданиями Банк России не исключает продолжение повышения роста цен.

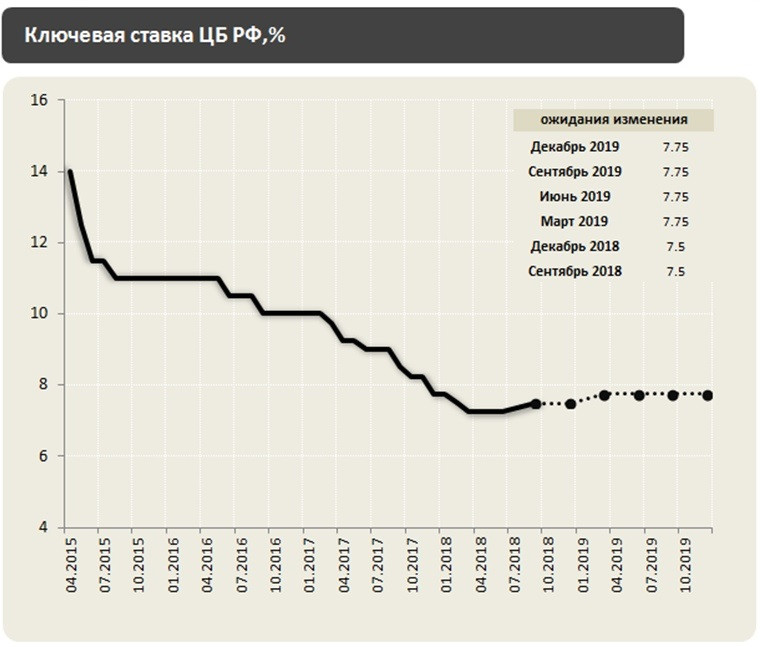

Ставка начала подниматься в марте с 4,25%. И это был исторический минимум ключевого показателя. Сегодняшнее решение принято в непростой ситуации, когда инфляция (по итогам ноября — 8,4%) вдвое превышает цель в 4%, которую ЦБ сам себе и обозначил.

И это был исторический минимум ключевого показателя. Сегодняшнее решение принято в непростой ситуации, когда инфляция (по итогам ноября — 8,4%) вдвое превышает цель в 4%, которую ЦБ сам себе и обозначил.

В октябре совет директоров Банка России принял решение повысить ключевую ставку на 75 б.п., до 7,50% годовых. «Инфляция складывается значительно выше прогноза ЦБ и по итогам 2021 года ожидается в интервале 7,4-7,9%», — обосновал тогда свое решение регулятор.

close

100%

Алина Джусь/«Газета.Ru»

Участники финансового рынка жестко критиковали октябрьское решение ЦБ по ставке, считая его жестким. Регулятор должен отвечать не только за инфляцию и безработицу, но и экономический рост, говорил в интервью «Газете.Ru» бизнес-омбудсмен Борис Титов. А текущая политика ЦБ не смогла гарантировать стране «ни низкой инфляции, ни устойчивого роста экономики».

«За последние 20 лет госдолг США вырос в 4,8 раза, а накопленная инфляция за это же время составила 53,9%. А в России за то же время госдолг в переводе на доллары по текущему курсу увеличился на 73,5%, а накопленная инфляция составила 310%», — говорил Титов.

Глава Банка России Эльвира Набиуллина ранее предупреждала, что на заседании 17 декабря будет рассматриваться диапазон повышения ставки от 0 до 100 б.п., отметив при этом, что вариант в 25 б.п. маловероятен. Так что, размер очередного шага ЦБ 17 декабря был предопределен, указывают эксперты.

С Европой не по пути

Эксперты, опрошенные «Газетой.Ru», считают, что российский регулятор вполне мог бы действовать в унисон с партнерами из европейского центробанка. А там не спешат ужесточать денежно-кредитную политику, хотя проблема с инфляцией тоже существует. «Мы видим, что даже несмотря на максимальный с августа 1992 года уровень инфляции в 4,9% год к году, ЕЦБ смотрит на ситуацию шире, уделяя внимание и ценам, и экономическому росту», — говорит старший аналитик компании Forex Optimum Александр Розман.

Розман считает, что европейский регулятор умело балансирует «между сохранением экономического роста и снижением уровня инфляции». Об этом, по его мнению, свидетельствует решение ЕЦБ от 16 декабря. В четверг он принял решение сохранить базовую ставку по кредитам на нулевом уровне, ставку по депозитам — снизить на 0,5 п.п.

При этом ЕЦБ не испугался растущей инфляции, говорят эксперты. По прогнозу европейского регулятора, цены в этом году вырастут не на 2,2%, как ожидалось, а на 2,6%. Прогноз на 2022 год также ухудшен – с 1,7% до 3,2%.

«Банк России, как мы видим по итогам сегодняшнего заседания, к большому сожалению, продолжает «махать процентной шашкой» направо и налево, срубая не только инфляцию, но и экономический рост. Очень жаль, что его глава Эльвира Набиуллина не берет на вооружение опыт своих европейских коллег», — говорит Розман.

На этой неделе ведущие центробанки мира обозначили переход к ужесточению финансовой политики для борьбы с инфляцией, уточняет главный аналитик TeleTrade Марк Гойхман. В среду ФРС США, а в четверг ЕЦБ объявили об ускорении сворачивания денежной «накачки» экономики. Банк Англии 16 декабря поднял свою процентную ставку с 0,1 до 0,25 и стал первым из ведущих центробанков, увеличившим стоимость кредитования после начала пандемии. По итогам заседания Банка Японии было объявлено, что регулятор завершит экстренную программу покупки активов только в марте следующего года.

В среду ФРС США, а в четверг ЕЦБ объявили об ускорении сворачивания денежной «накачки» экономики. Банк Англии 16 декабря поднял свою процентную ставку с 0,1 до 0,25 и стал первым из ведущих центробанков, увеличившим стоимость кредитования после начала пандемии. По итогам заседания Банка Японии было объявлено, что регулятор завершит экстренную программу покупки активов только в марте следующего года.

«Российский ЦБ идет в русле общего направления борьбы с инфляцией. Но делает это заметно резче, чем в развитых странах», — говорит Гойхман.

Эксперт считает, что в России ограничение роста цен «поставлено во главу угла не только регулятором, но и политическим руководством страны, по этой причине рычаг ставки используется у нас сильнее, чем в той же Европе».

После сегодняшнего решения ЦБ продолжат рост депозитные ставки. «Это также в какой-то мере антиинфляционный механизм, поскольку отвлекает часть средств с потребительского рынка, ограничивая спрос и давление на цены», — уточняет Гойхман.

Для бизнеса высокий процент негативен, для стимулирования деловой активности лучше иметь низкие ставки, о чем неоднократно предупреждал, например, бизнесмен Олег Дерипаска, напоминают эксперты. «Низкими ставками по кредитам так гордился ЦБ, когда инфляция была низкой, близкой к таргету в 4%. Но теперь регулятор приносит экономический рост в жертву борьбе с высокой инфляцией. Тем более, что за нее ЦБ несет ответственность, а за рост ВВП – нет», — говорит Гойхман из TeleTrade.

Повышение ключевой ставки в данный момент выглядит вполне обоснованным, возражает член генсовета «Деловой России», генеральный директор IT-компании Osnova Денис Бурлаков. «Цены разгоняются высокими инфляционными ожиданиями как людей, так и компаний. От пандемии позитивного эффекта для экономики никто не ждет, напряжение в обществе растет, поэтому и потребители, и компании демонстрируют антикризисное поведение: тратить деньги здесь и сейчас. Соответственно, все, кто продают, стараются продать подороже. Получается замкнутый круг: все ждут роста цен, и цены растут, потому что люди этого ждут», — говорит Бурлаков.

Получается замкнутый круг: все ждут роста цен, и цены растут, потому что люди этого ждут», — говорит Бурлаков.

Инфляционные ожидания россиян в декабре подскочили до 14,8%, уточнял ранее ЦБ в оперативном опросе «инФОМ», подготовленном по заказу регулятора.

Главные решения — впереди

Сегодняшнее заседание не является «опорным», то есть по его итогам ЦБ не представит обновленные макропрогнозы и прогнозную траекторию ключевой ставки. По этой причине бизнесу и экспертам, оценивающим перспективы политики ЦБ, придется уделять внимание косвенным сигналам и оценке баланса рисков, добавляет руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая.

«Сейчас главная интрига — сохранится ли жесткий сигнал о продолжении повышения ставки на следующих заседаниях или появится намек на возможное завершение цикла ужесточения денежно-кредитной политики», — заключает Беленькая из «Финам».

Васильев из Совкомбанка полагает, что декабрьское повышение ключевой ставки будет последним в этом цикле повышения. «По нашим оценкам, годовая инфляция прошла свой пик в ноябре и далее нас ждет постепенное замедление. На конец этого года ожидаем увидеть годовую инфляцию на уровне 8,2%. К концу следующего года прогнозируем замедление инфляции до 4,9%», — говорит Васильев. Ключевая ставка к декабрю 2022-го, по его мнению, может снизится до 7%.

«По нашим оценкам, годовая инфляция прошла свой пик в ноябре и далее нас ждет постепенное замедление. На конец этого года ожидаем увидеть годовую инфляцию на уровне 8,2%. К концу следующего года прогнозируем замедление инфляции до 4,9%», — говорит Васильев. Ключевая ставка к декабрю 2022-го, по его мнению, может снизится до 7%.

Центробанк повысил ключевую ставку: Госэкономика: Экономика: Lenta.ru

Совет директоров Банка России в пятницу, 17 декабря, принял решение повысить ключевую ставку на 1 процентный пункт до 8,5 процента. Об этом говорится в пресс-релизе на сайте регулятора.

Это уже седьмое подряд, начиная с марта, повышение основного параметра денежно-кредитной политики. Поводом для него стало усиление инфляции и инфляционных ожиданий.

Эксперты исключали возможность сохранения или снижения ставки. Таким же образом в декабре предстоящее заседание комментировала глава Центробанка Эльвира Набиуллина.

В ноябре, по данным Росстата, рост цен в России достиг 8,4 процента в годовом выражении. Это стало максимумом с февраля 2016 года. По итогам прошлого заседания ЦБ повысил прогноз по инфляции до 7,4-7,9 процента за год, однако в регуляторе не исключают, что и его добиться не получится. По оценке на 13 декабря, годовая инфляция выросла до 8,1 процента.

Это стало максимумом с февраля 2016 года. По итогам прошлого заседания ЦБ повысил прогноз по инфляции до 7,4-7,9 процента за год, однако в регуляторе не исключают, что и его добиться не получится. По оценке на 13 декабря, годовая инфляция выросла до 8,1 процента.

Следующее заседание совета директоров ЦБ назначено на 11 февраля 2022 года. Регулятор допускает, что повышение ключевой ставки продолжится.

Тем не менее регулятор продолжает считать, что проводимая им денежно-кредитная политика позволит снизить инфляцию до 4,0-4,5 процента к концу 2022 года, чтобы позднее она находилась около 4 процентов.

Среди инфляционных рисков ЦБ выделяет сохраняющиеся затруднения в производственных и логистических цепочках, нехватку трудовых ресурсов, структурные изменения на рынке труда из-за пандемии, а также движение мировых рынков. Отдельно в качестве краткосрочных рисков выделяются геополитические события, которые могут вызвать высокую волатильность.

Опрос «инФОМ», проведенный с 29 ноября по 9 декабря по заказу ЦБ, показал, что инфляционные ожидания населения взлетели до максимальных 14,8 процента. При этом оценка наблюдаемой инфляции также резко выросла — с 16,2 процента до 17,7.

При этом оценка наблюдаемой инфляции также резко выросла — с 16,2 процента до 17,7.

Директор по инвестициям «Локо-Инвеста» Дмитрий Полевой в комментарии РБК предположил, что в следующем году ставка может вырасти еще на 1,0-1,5 процентных пункта. По его словам, на это указывают не только инфляционные ожидания, но уровень ставок по депозитам и кредитам, который находится значительно ниже того, что наблюдался в предыдущие периоды повышенного инфляционного давления.

Банк России повысил ключевую ставку до 8,5% годовых — РТ на русском

На последнем заседании в 2021 году Банк России повысил ключевую ставку с 7,5 до 8,5% годовых. Такое решение в ЦБ объяснили необходимостью сдержать инфляцию. Согласно прогнозу регулятора, по итогам текущего года темпы роста потребительских цен в стране будут оставаться вблизи 8%, однако уже в 2022-м могут опуститься до 4—4,5%. Для борьбы с инфляцией Центробанк может продолжить повышение ключевой ставки на ближайших заседаниях. Как полагают эксперты, действия регулятора приведут к росту процентов по кредитам и депозитам, а также могут оказать поддержку рублю.

В пятницу, 17 декабря, совет директоров Банка России по итогам последнего в 2021 году заседания повысил ключевую ставку сразу на один процентный пункт — до 8,5% годовых. Это значение стало самым высоким с октября 2017 года.

Отметим, что Центробанк повысил процентную ставку уже в седьмой раз подряд. Такое решение в ЦБ объяснили необходимостью сдержать инфляцию.

По данным регулятора, в ноябре 2021 года потребительские цены на товары и услуги в стране выросли в среднем на 8,4% по сравнению с аналогичным периодом 2020-го. Такой уровень годовой инфляции оказался рекордным за последние шесть лет.

Влияние на цены оказывают как временные, так и устойчивые факторы. Об этом во время пресс-конференции заявила председатель Центробанка Эльвира Набиуллина.

«К временным можно отнести и сдвиг сроков уборки урожая, и значительный рост цен на новогодние поездки за рубеж, и сохраняющийся дефицит на рынке автомобилей из-за проблем с комплектующими, и ряд других ограничений на стороне предложения. Но даже если вынести за скобки быстро дорожавшие в этом году товары и услуги, то останется устойчивая часть инфляции, которая заметно выше нашей цели. И связано это с тем, что рост спроса продолжает опережать возможности расширения предложения», — объяснила Набиуллина.

Но даже если вынести за скобки быстро дорожавшие в этом году товары и услуги, то останется устойчивая часть инфляции, которая заметно выше нашей цели. И связано это с тем, что рост спроса продолжает опережать возможности расширения предложения», — объяснила Набиуллина.

Также по теме

«Вернуть к запланированным показателям»: в Кремле рассказали о мерах по сдерживанию инфляции в РоссииПо словам пресс-секретаря президента России Дмитрия Пескова, высокая инфляция вызывает беспокойство у властей страны и правительство…

Примечательно, что с начала зимы темпы роста цен в России начали постепенно замедляться и к середине декабря годовая инфляция опустилась до 8,1%. Вместе с тем показатель по-прежнему вдвое превышает целевую отметку Банка России (4%).

Более того, специалисты ЦБ отмечают рекордный рост инфляционных ожиданий населения. По последним оценкам регулятора, в декабре соответствующее значение обновило пятилетний максимум и приблизилось к 15%.

«Такая динамика говорит о том, что россияне опасаются ещё большего роста цен, поэтому предпочитают не откладывать большие покупки и делают их сейчас. Это дополнительно приводит к росту спроса и, как следствие, к увеличению инфляционных рисков», — объяснил в интервью RT руководитель направления «Финансы и экономика» Института современного развития Никита Масленников.

Между тем повышение ключевой ставки является одним из ключевых экономических инструментов для борьбы с ростом цен. Об этом в беседе с RT рассказал руководитель аналитического департамента AMarkets Артём Деев.

«На фоне действий регулятора банки повышают свои ставки по кредитам для граждан и бизнеса, в результате чего снижается экономическая активность в стране. Одновременно растут проценты по банковским вкладам, и населению становится выгоднее хранить средства на депозитах. Таким образом, происходит охлаждение потребительского спроса, а объём денег в экономике уменьшается. Именно это позволяет оказать давление на инфляцию», — объяснил Деев.

Планы на будущее

Следующее заседание совета директоров Банка России намечено на 11 февраля. При этом в ходе своей первой встречи в 2022 году топ-менеджмент регулятора может вновь повысить ставку, не исключила Эльвира Набиуллина.

«Скорее всего, мы пока ещё не добрали той жёсткости денежно-кредитных условий, которая нужна для возвращения инфляции к цели в следующем году. Поэтому допускаем возможность дополнительного повышения ставки на ближайших заседаниях. Но ситуация может меняться», — подчеркнула глава ЦБ.

- © Пресс-служба ЦБ РФ

На фоне официальных заявлений Набиуллиной эксперты вновь обратили внимание на брошь председателя Центробанка. Специалисты воспринимают этот аксессуар как своего рода невербальный сигнал от главы регулятора.

«Возможно, брошь Набиуллиной в виде Щелкунчика — это метафорический сигнал рынку, что расслабляться рано. Борьба с инфляцией — как с Крысиным королём — это непростая задача, требующая усилий. Однако у ЦБ, как и у сказочного героя, есть для этого все необходимые инструменты», — предположил Никита Масленников.

Однако у ЦБ, как и у сказочного героя, есть для этого все необходимые инструменты», — предположил Никита Масленников.

Цепная реакцияСогласно прогнозу Эльвиры Набиуллиной, по итогам 2021 года инфляция в России будет вблизи 7,9—8%. При этом уже к концу 2022-го ЦБ рассчитывает выйти на темпы роста цен вблизи 4—4,5%.

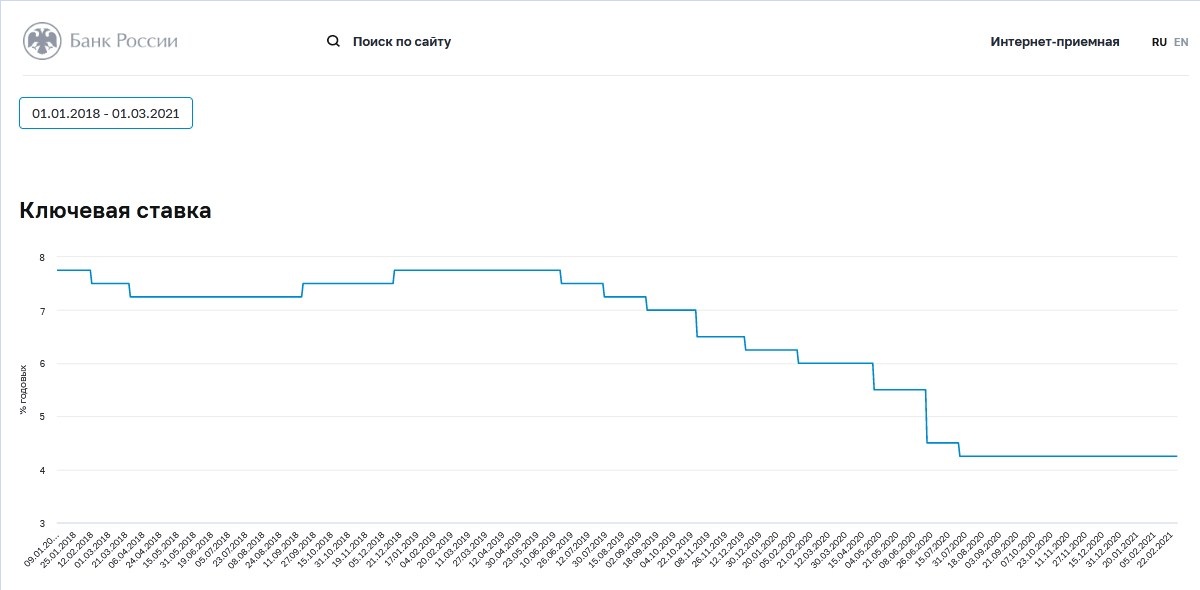

Напомним, что ещё в 2020 году на фоне пандемии коронавируса Банк России активно снижал свою ключевую ставку для стимулирования экономики и деловой активности. Так, регулятор опустил её с 6,25 до 4,25% годовых — минимального уровня за весь постсоветский период. Впрочем, уже с марта 2021 года для замедления инфляции Центробанк стал повышать ставку.

В результате действий ЦБ с начала текущего года максимальный процент по вкладам в десяти крупнейших банках вырос с 4,49 до 7,38% годовых. В то же время средняя ставка по ипотеке в России поднялась с 7,36 до 7,70% годовых.

Также по теме

Выше 7,2% годовых: средние ставки по депозитам в России обновили максимум с июня 2019 года Средняя максимальная ставка по рублёвым вкладам в крупнейших российских банках достигла максимального значения с середины 2019 года и. ..

..

С учётом планов регулятора продолжить ужесточение монетарной политики российские банки будут и дальше поднимать проценты по займам и вкладам. Такую точку зрения в разговоре с RT высказала аналитик информационно-аналитического центра «Альпари» Анна Бодрова.

«В ближайшее время ставки по кредитам могут вырасти ещё на 0,2—0,5 процентных пункта. Проценты по депозитам тоже прирастут, но чуть медленнее», — считает Бодрова.

Оптимизм для рубляПо словам аналитиков, инвесторы высоко оценивали вероятность повышения ключевой ставки в декабре. Игроки рынка в своих действиях заранее учли такой вариант развития событий, поэтому решение ЦБ практически не отразилось на динамике рубля.

На момент оглашения итогов заседания совета директоров Центробанка российская валюта умеренно укреплялась в ходе торгов на Московской бирже. Так, курс доллара снижался на 0,26% — до 73,56 рубля, а курс евро — на 0,29%, до 83,33 рубля.

Между тем в долгосрочной перспективе действия регулятора должны оказать поддержку нацвалюте, уверены аналитики. Повышение процентной ставки ЦБ делает вложения денег в рублёвые активы более привлекательными для инвесторов. В частности, за счёт действий регулятора увеличивается доходность облигаций федерального займа (ОФЗ). В результате дополнительный приток инвестиций на рынок ОФЗ позитивно влияет на динамику рубля.

Повышение процентной ставки ЦБ делает вложения денег в рублёвые активы более привлекательными для инвесторов. В частности, за счёт действий регулятора увеличивается доходность облигаций федерального займа (ОФЗ). В результате дополнительный приток инвестиций на рынок ОФЗ позитивно влияет на динамику рубля.

По мнению Анны Бодровой, при сохранении текущих условий до конца 2021 года курс доллара будет оставаться в диапазоне 72,5—74 рубля. Похожей оценки придерживается и Артём Деев. Как полагает эксперт, дополнительным позитивом для рубля должен стать налоговый период.

«На следующей неделе вырастет спрос на рубли со стороны компаний-экспортёров, которым необходимо будет уплачивать налоги. На этом фоне курсы доллара и евро могут опуститься ещё на 1—1,2 рубля. Нефтяные котировки при этом также будут стабильны, а внешняя геополитическая риторика относительно спокойна. Если не произойдёт никаких негативных событий, то до конца года с рублём ничего серьёзного не случится», — заключил Деев.

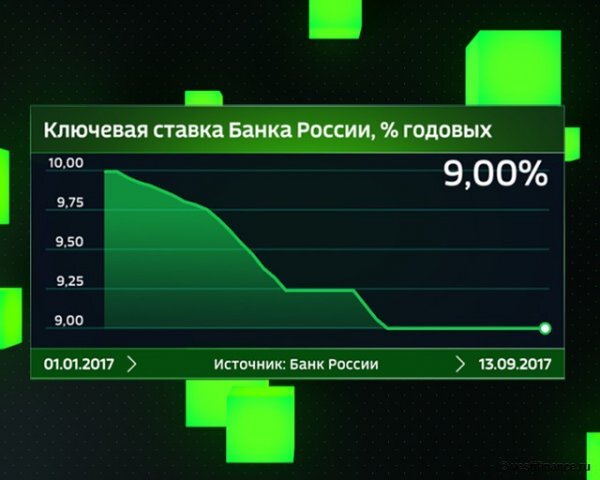

Названы последствия повышения Центробанком ключевой ставки до 9,5%

На первом заседании совета директоров Центробанка в 2022 году принято решение поднять ключевую ставку до 9,5%. Это уже восьмое подряд повышение показателя, начиная с марта прошлого года, когда он находился на исторически минимальном уровне 4,25%. О влиянии роста ключевой ставки на кредиты и депозиты рассказали экономисты.

Сергей Суверов, инвестиционный стратег УК «Арикапитал»: «Банк России поступательно повышает уровень ключевой ставки, начиная с марта прошлого года. Ясно, что эти действия, в первую очередь, направлены на борьбу с инфляцией. Однако пока они не помогают справиться с поставленной задачей.

Рост цен в годовом исчислении постоянно ускоряется: по итогам февраля инфляция может превысить планку в 9%. Для реального преодоления инфляционных скачков ЦБ необходимо поднимать ставку выше не средних цифр Росстата, а реального уровня подорожания в магазинах. То есть нельзя исключать, что скоро ставка превысит двузначные показатели.

Вместе с тем такая динамика позволит увеличить рост процентов по депозитам, что может привести к расширению потребительского спроса и, соответственно, к росту экономического развития всего государства.

В то же время повышение ставок тормозит кредитоспособность россиян. Такая динамика во второй половине года может привести к оттоку граждан с кредитного рынка. Что особенно ударит по ипотечному рынку и, соответственно, по сектору жилищного строительства».

Артем Деев, руководитель аналитического департамента Amarkets: «Инфляция меняется не только под воздействием ключевой ставки, есть очень много факторов, стимулирующих рост цен (рост стоимости ГСМ, ЖКХ, импорта, логистики, трудовых ресурсов, налогов, акцизов и пошлин).

А ключевая ставка ЦБ действует на инфляцию опосредованно: в результате ее повышения растет стоимость кредитов, из-за чего и граждане, и бизнес их берут реже и в меньших объемах. А если в экономике меньше оборачивается денег, то и инфляция постепенно (но далеко не сразу!) замедляется.

А если в экономике меньше оборачивается денег, то и инфляция постепенно (но далеко не сразу!) замедляется.

То есть ждать, что сразу после повышения ключевой ставки ЦБ инфляция в стране станет меньше, нельзя. Это может произойти в течение нескольких месяцев. Но если при этом продолжится рост стоимости импорта (от которого зависит вся российская экономика), топлива, тарифов ЖКХ, различного сырья, если будет продолжаться рост мировой инфляции, а курс рубля будет снова снижаться, одной ключевой ставкой замедлить инфляцию вряд ли получится.

Для курса рубля повышение ставки ЦБ – фактор поддержки, но на короткое время. Обычно после повышения ставки рубль укрепляется к мировым валютам на некоторое время (потом начинают действовать другие факторы).

Для вкладов и кредитов рост ключевой ставки означает увеличение процентов по ним. Чем дороже деньги от ЦБ для российских банков, тем дороже кредиты, тем выше ставки по депозитам. Соответственно, можно ожидать, что ставки по кредитам после решения ЦБ вырастут в среднем на 0,5-1%: ипотечные кредиты будут предлагаться в среднем по 10-11%, автокредиты – по 12-14%, потребительские кредиты могут вырасти до 15-16%. Ставки по депозитам в рублях составят 9-9,5% (сейчас ставки по депозитам практически равны уровню инфляции).

Ставки по депозитам в рублях составят 9-9,5% (сейчас ставки по депозитам практически равны уровню инфляции).

Ужесточение денежно-кредитной политики (повышение ключевой ставки) всегда имеет свои плюсы и минусы. Плюс заключается в том, что этот инструмент способствует снижению инфляции в стране через удорожание кредитов. Минус – это то, что рост стоимости займов для сокращает потребление и приводит к стагнации в экономике».

Светлана Самойлова, руководитель школы независимых финансовых консультантов Finliberty: «Рост ключевой ставки Центрального Банка РФ, конечно, не сдержит рост цен. Подорожают кредиты, увеличатся ставки по займам, а предприятиям и гражданам деваться некуда – кредиты они все равно будут брать, что еще больше стимулирует рост цен. Новые кредитные деньги увеличат затраты производителей, а они будут вынуждены закладывать рост кредитной нагрузки в цены на свои товары. Все предприниматели, которые берут займы на длительные сроки (а такие кредиты еще больше подорожают) вынуждены будут повышать стоимость своей продукции.

Поэтому стоит ожидать не замедления инфляции в нашей стране, а продолжение ее роста. Вполне вероятно, что после январского показателя 8,9% мы увидим инфляцию 10% и более уже весной.

Повышение ставок приводит к тому, что на фоне замедления потребления и экономики высокие прибыли получает прежде всего финансовый сектор. В стране ставки растут, инфляция не снижается, а банки увеличивают обороты по выдаче кредитов и по прибыли».

Экономист назвал неэффективным очередное повышение ключевой ставки ЦБ

Смотрите видео по теме

Ключевая ставка – Обзор, использование, история и реализация

Что такое ключевая ставка?

В Канаде ключевая ставка — это процентная ставка, устанавливаемая Банком Канады для регулирования краткосрочных займов между финансовыми учреждениями. Ключевая ставка с течением времени обозначалась под разными названиями, включая банковскую ставку, директивную процентную ставку и целевую ставку овернайт. Эквивалентом ключевой ставки в США является ставка по федеральным фондам. Ставка по федеральным фондам В Соединенных Штатах ставка по федеральным фондам представляет собой процентную ставку, которую депозитные учреждения (например, банки и кредитные союзы) взимают с других депозитных учреждений.двухнедельная ставка репо в Великобритании

Эквивалентом ключевой ставки в США является ставка по федеральным фондам. Ставка по федеральным фондам В Соединенных Штатах ставка по федеральным фондам представляет собой процентную ставку, которую депозитные учреждения (например, банки и кредитные союзы) взимают с других депозитных учреждений.двухнедельная ставка репо в Великобритании

- Ключевая ставка — это процентная ставка, устанавливаемая Банком Канады для регулирования краткосрочных займов между финансовыми учреждениями.

- Это также основной инструмент, используемый Банком Канады для проведения денежно-кредитной политики.

- Исторически ключевую ставку называли «банковской ставкой». В настоящее время его можно использовать как синоним «политической процентной ставки» или «целевой ставки овернайт».”

- Ключевая ставка находится в середине рабочего коридора в 50 базисных пунктов.

Использование ключевой ставки

1. Резервные требования

Поскольку ключевая ставка является целевой ставкой заимствования между финансовыми учреждениями, она также является важным компонентом, используемым при выполнении резервных требований. Резервное требование — это определенный процент денежных средств, которые финансовые учреждения должны хранить на палубе для удовлетворения потребностей в ликвидности, таких как запросы клиентов на снятие средств.Резервное требование применяется для смягчения последствий неплатежеспособности. Неплатежеспособность — это состояние финансового бедствия, тогда как банкротство — это судебное разбирательство. Финансовые учреждения используют ключевую ставку для заимствования денежных средств, если они опускаются ниже резервных требований.

2. Денежно-кредитная политика

Еще одним важным аспектом ключевой ставки является то, что она служит основным инструментом, используемым центральным банком для проведения денежно-кредитной политики. Ключевая ставка напрямую влияет на другие процентные ставки, используемые потребителями, такие как ставки по кредитным картам, потребительские кредиты, ипотечные кредиты и многое другое.

Ключевая ставка напрямую влияет на другие процентные ставки, используемые потребителями, такие как ставки по кредитным картам, потребительские кредиты, ипотечные кредиты и многое другое.

Процентные ставки влияют на экономику через стимулы для заимствования и сбережений. Если процентные ставки высоки, у людей есть стимул экономить деньги. И наоборот, если процентные ставки низкие, у людей появляется стимул занимать и тратить деньги. Из-за этой взаимосвязи процентные ставки используются в денежно-кредитной политике для формирования макроэкономики.

Инфляция является еще одним важным фактором при принятии решений в области денежно-кредитной политики.Здоровый уровень инфляции составляет около 2% в год. Все, что значительно больше, приведет к снижению покупательной способности из-за завышенных цен и жесткой заработной платы. В отличие от других рынков. С другой стороны, все, что намного меньше, приведет к стагнации экономического роста или, в случае дефляции, вызовет цикл безработицы, потому что дефляция снижает прибыль бизнеса.

Чтобы сдерживать инфляцию, денежно-кредитная политика использует процентные ставки для воздействия на поведение потребителей и, следовательно, на экономику в целом.Когда инфляция слишком высока, Банк Канады повышает ключевую ставку, чтобы стимулировать сбережения (сдерживающая денежно-кредитная политика). Когда инфляция слишком низкая, они будут снижать ключевую ставку, чтобы стимулировать расходы (экспансивная денежно-кредитная политика, экспансионистская денежно-кредитная политика, тип макроэкономической денежно-кредитной политики, направленной на увеличение темпов денежно-кредитной экспансии для стимулирования). Ключевая ставка может использоваться как показатель текущих экономических условий, а также будущих ожиданий.

Ключевая ставка и Банк Канады

С момента создания Банка Канады в 1935 году ключевая ставка со временем немного изменилась. Первоначально ключевая ставка была известна как банковская ставка и представляла собой фиксированную ставку, устанавливаемую банком. В период с 1935 по 1996 год ключевая ставка несколько раз менялась между плавающей и фиксированной ставкой.

В период с 1935 по 1996 год ключевая ставка несколько раз менялась между плавающей и фиксированной ставкой.

Начиная с 1996 г. и по настоящее время банковская ставка постепенно утратила свое значение, поскольку банк переместил ключевую ставку на целевую ставку овернайт (или директивную процентную ставку).Эта «новая» ключевая ставка представляет собой фиксированную ставку, устанавливаемую Банком Канады восемь раз в году и расположенную примерно в середине рабочего коридора в 50 базисных пунктов.

Поскольку Банк Канады может напрямую влиять на ключевую ставку только восемь дней в году, их альтернативная стратегия заключается в косвенном влиянии на нее через казначейские ценные бумаги – это известно как операции на открытом рынке в рамках денежно-кредитной политики.

Например, если ключевая ставка переместится в верхнюю часть рабочего коридора, центральный банк Канады может купить ценные бумаги для увеличения денежной массы, что приведет к снижению ключевой ставки. И наоборот, если ключевая ставка смещается в нижнюю часть коридора, он может продавать ценные бумаги, чтобы уменьшить денежную массу, повышая ключевую ставку.

И наоборот, если ключевая ставка смещается в нижнюю часть коридора, он может продавать ценные бумаги, чтобы уменьшить денежную массу, повышая ключевую ставку.

Дополнительная литература

CFI является официальным поставщиком страницы программы Commercial Banking & Credit Analyst (CBCA)™ — CBCAGПолучите сертификат CFI CBCA™ и станьте коммерческим банковским и кредитным аналитиком. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших сертификационных программ и курсов. программа сертификации, призванная превратить любого человека в финансового аналитика мирового класса.

Для того, чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуться по карьерной лестнице в полной мере, вам очень пригодятся следующие дополнительные ресурсы: хранилища в любой момент времени. Минимальные требования к наличным резервам

A

AРоссия резко повышает ключевую ставку до 9,5%, предупреждает о возможных повышениях

- Банк России повышает ключевую ставку на 100 базисных пунктов

- Инфляция около 8.8%, выше целевого уровня 4%

- Центробанк прогнозирует среднюю ключевую ставку на уровне 9-11% в 2022 году

- Отказывается от плана по доведению инфляции до 4% в 2022 году

МОСКВА, 11 фев (Рейтер) – ЦБ РФ повысил ключевая процентная ставка резко выросла до 9,5% в пятницу, увеличив стоимость заимствования на 100 базисных пунктов во второй раз подряд, и указала на вероятность дальнейшего повышения ставки.

Россия борется с упорно высокой инфляцией, которая еще может получить дополнительный импульс от слабого рубля, пострадавшего от украинского кризиса.Последующее снижение уровня жизни является серьезной проблемой для домохозяев.

Центральный банк семь раз повышал основную процентную ставку в 2021 году с рекордно низкого уровня в 4,25%, но не смог обуздать инфляцию, которую он поставил на уровне 4%.

Зарегистрируйтесь прямо сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

Губернатор Эльвира Набиуллина говорила о ястребином тоне, представляя решение совета директоров в пятницу, заявив, что политики рассматривали возможность еще большего повышения ставки на 150 базисных пунктов.

“На сегодняшний день мы не можем сказать, что цикл повышения ключевой ставки завершился. Мы оставляем открытой перспективу дальнейшего повышения ключевой ставки на ближайших заседаниях”, – сказала Набиуллина.

Центральный банк также повысил оценку среднего уровня ключевой ставки (RUCBIR=ECI) в 2022 г. до 9,0–11% с 7,3–8,3%, что указывает на возможность дальнейшего существенного ужесточения.

Россия повышает ключевую ставку до 9,5%, так как инфляция остается высокойПятничное решение поднять ключевую ставку до самого высокого уровня с марта 2017 года совпало с опросом аналитиков Reuters, которые предсказывали значительный рост, поскольку инфляция колеблется около шестилетнего высокий.подробнее

При годовой инфляции на уровне 8,8% по состоянию на 4 февраля Банк России пересмотрел прогноз инфляции на конец года до 5,0-6,0%, отказавшись от прежних надежд на ее замедление до 4,0-4,5%. Теперь ожидается, что инфляция достигнет целевого уровня в середине 2023 года.

Краткосрочные инфляционные риски усилились из-за волатильности мировых рынков, вызванной “различными геополитическими событиями”, которые могут повлиять на курс рубля и инфляционные ожидания, говорится в сообщении банка.

Более высокие ставки могут помочь обуздать инфляцию, увеличивая стоимость кредита и повышая привлекательность банковских депозитов.

Повышение ставки не сразу укрепило курс рубля, который за день упал на 1% до 75,78 за доллар.

Аналитики «Ренессанс Капитала» заявили, что теперь центральный банк может повысить ставку до 10% на следующем заседании совета директоров 18 марта.

Аналитики Locko Invest считают возможным более агрессивное повышение на 100 базисных пунктов в следующем месяце.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Регистрация

Автор Андрей Остроух; Дополнительный репортаж Александра Морского, Елены Фабричной, Дарьи Корсунской и Олеси Астаховой; Под редакцией Марка Тревельяна и Кэтрин Эванс

Наши стандарты: Принципы доверия Thomson Reuters.

Ключевые процентные ставки по FRED

Описание

Вы тоже можете владеть такой приборной панелью. Используйте свою бесплатную учетную запись FRED, чтобы сохранить эту информационную панель для себя или пересмотреть ее, добавив дополнительные графики, таблицы данных, списки данных и свои собственные заметки. Каждый график может оставаться как есть или может быть настроен для автоматического обновления по мере поступления дополнительных данных. Панели мониторинга могут быть частными или общедоступными. Содержимое также можно удобно экспортировать в PowerPoint. Советы по началу работы см. на странице справки по адресу https://fredhelp.stlouisfed.org/fred/account/dashboard-features/explore-features/.

Используйте свою бесплатную учетную запись FRED, чтобы сохранить эту информационную панель для себя или пересмотреть ее, добавив дополнительные графики, таблицы данных, списки данных и свои собственные заметки. Каждый график может оставаться как есть или может быть настроен для автоматического обновления по мере поступления дополнительных данных. Панели мониторинга могут быть частными или общедоступными. Содержимое также можно удобно экспортировать в PowerPoint. Советы по началу работы см. на странице справки по адресу https://fredhelp.stlouisfed.org/fred/account/dashboard-features/explore-features/.

Отказ от ответственности

Вы понимаете, что при использовании FRED® Dashboard вы можете подвергаться

подачи из различных источников.Вы также понимаете и признаете

что вы можете столкнуться с сообщениями пользователей, которые являются неточными, оскорбительными,

неприлично или нежелательно. Банк не контролирует какой-либо контент, который вы

или другие лица при использовании FRED® Dashboard, и не несет ответственности за

точность, полезность, безопасность, уместность или права на интеллектуальную собственность

таких пользовательских материалов или связанных с ними.

Вы несете единоличную ответственность за свое взаимодействие с другими приборными панелями FRED®. пользователи. Мы оставляем за собой право, но не обязаны контролировать споры между вами и другими пользователями.Банк не обязан проверять личность любых пользователей, когда они подключены к сайту или контролируют содержимое который был предоставлен пользователями.

Банк не поддерживает какие-либо материалы пользователей или какие-либо мнения, рекомендации или рекомендации, выраженные в нем, и Банк прямо отказывается от какой-либо ответственности в связь с сообщениями пользователей.

Вы соглашаетесь отказаться и настоящим отказываетесь от любых законных или справедливых прав или

средства правовой защиты, которые у вас есть или могут быть против Банка или FRED® Dashboard в отношении

к контенту третьих лиц, и соглашаетесь возместить ущерб и удерживать Банк, его должностных лиц,

сотрудников и агентов, не причиняющих вреда в максимально возможной степени, разрешенной законом в отношении

все вопросы, связанные с использованием вами панели FRED® Dashboard.

ФРС держит ключевую ставку близкой к нулю, по-прежнему не ожидает повышения до 2023 года

Председатель ФРС США с оптимизмом смотрит на восстановление

Председатель Федеральной резервной системы Джером Пауэлл ожидает, что рост числа рабочих мест в США начнет восстанавливаться в ближайшие месяцы по мере того, как все больше американцев будут вакцинироваться. (4 марта)

AP

Несмотря на существенное улучшение своих экономических перспектив, Федеральная резервная система в среду сохранила свою ключевую процентную ставку близкой к нулю, по-прежнему прогнозировала отсутствие повышения ставок до 2023 года и пообещала сохранить стимул для покупки облигаций.

Центральный банк изо всех сил пытается признать прогнозы, которые внезапно стали более оптимистичными, обещая при этом придерживаться курса с минимальными ставками и массовыми покупками облигаций, пока экономика остается хромой из-за спада, вызванного COVID-19.

Некоторые экономисты ожидали, что политики ФРС будут придерживаться своей декабрьской оценки отсутствия повышения ставок до 2023 года, в то время как другие полагали, что более благоприятный прогноз почти заставит чиновников увеличить прогнозируемые сроки, чтобы показать, что они готовы предотвратить потенциальный всплеск. в инфляции.

в инфляции.

В среду 11 официальных лиц заявили, что они не хотят повышения почти нулевой ставки по федеральным фондам до 2023 года, в то время как семь теперь предвидят, что ставка превысит этот уровень в этом году, по сравнению с пятью на декабрьском заседании. В результате их средняя оценка не увеличивалась в течение этого периода.

Уолл-стрит приветствовала это объявление: индекс S&P 500 закрылся на 32 пункта, или 0,8%, до 3974. Доходность десятилетних казначейских облигаций упала до 1,64% с 1,66%.

ФРС также повысила свой экономический прогноз, прогнозируя рост на 6.5% в этом году, так как безработица снизится с 6,2% до 4,5% к концу года. Чиновники ФРС считают, что ключевой показатель инфляции достигнет 2,1%, что чуть выше целевого показателя в 2%, в 2023 году.

«После замедления темпов восстановления показатели экономической неблагоприятно пострадавшие от пандемии остаются слабыми», — говорится в заявлении ФРС после двухдневного заседания. В основном это рестораны и путешествия.

«Восстановление экономики остается неравномерным и далеко не полным», — заявил председатель ФРС Джером Пауэлл на пресс-конференции по видеосвязи.

В феврале розничные продажи снизились, но частично это было связано с суровой погодой и последовало за рекордным ростом на 7,6% в январе. А работодатели добавили 379 000 рабочих мест в прошлом месяце после мягкого исправления в предыдущие два месяца на фоне всплесков пандемии.

Более радужным прогнозам способствуют 2,8 триллиона долларов США в виде пакетов помощи COVID-19, которые Конгресс принял с декабря, снижение числа случаев заболевания COVID-19 и быстрорастущие вакцинации.

Улучшающийся фон привел к тому, что рынки фьючерсов Федерального фонда прогнозируют три повышения ставок в 2023 году.А доходность 10-летних казначейских облигаций, влияющая на ставки по ипотечным кредитам, в этом году выросла с 0,92% до 1,68% в связи с перспективой более горячей экономики и более быстрой инфляции, что вызывает опасения, что эта тенденция может нанести ущерб бурно развивающимся рынкам жилья и акций.

Некоторые аналитики полагали, что ФРС может попытаться развеять опасения инвесторов в среду, сохранив свой предыдущий благоприятный для рынка прогноз процентной ставки. И Пауэлл снова сказал, что его не беспокоит рост доходности казначейских облигаций, отметив, что общие финансовые условия по-прежнему легкие.Акции бьют рекорды, а стоимость корпоративных займов по-прежнему низка.

В конце концов, чтобы сдержать рост процентных ставок по казначейским обязательствам, ФРС может переключить свои покупки облигаций на те, у которых более длительный срок погашения, или объявить, что купит достаточное количество облигаций, чтобы не допустить повышения доходности выше целевого уровня — стратегия, известная как контроль кривой доходности. Но до сих пор чиновники ФРС не проявляли особого желания принимать такие меры.

В своем заявлении ФРС подтвердила, что будет поддерживать базовую ставку около нуля до тех пор, пока экономика не вернется к полной занятости, а инфляция не превысит целевой уровень в 2% «на какое-то время». Центральный банк также повторил, что будет продолжать покупать казначейские облигации и ценные бумаги с ипотечным покрытием на 120 миллиардов долларов в месяц, чтобы удерживать долгосрочные ставки на низком уровне, «до тех пор, пока не будет достигнут существенный прогресс в достижении» целей ФРС в области занятости.

Центральный банк также повторил, что будет продолжать покупать казначейские облигации и ценные бумаги с ипотечным покрытием на 120 миллиардов долларов в месяц, чтобы удерживать долгосрочные ставки на низком уровне, «до тех пор, пока не будет достигнут существенный прогресс в достижении» целей ФРС в области занятости.

Некоторые экономисты предсказывают, что ФРС начнет сокращать покупку облигаций в 2023 году, прежде чем поднять ключевую ставку в следующем году.

Пауэлла неоднократно спрашивали, почему ФРС придерживается своего прогноза о почти нулевых ставках по крайней мере до 2024 года, когда официальные лица предвидят устойчивый рост экономики и падение безработицы до исторически низкого уровня в течение следующих 2,5 лет.Он сказал, что трудно предсказать, какой будет экономика и ставки в 2023 году, и прогнозы «не предназначены для точного определения времени».

Но он добавил, что ФРС подождет, пока инфляция явно не превысит целевой показатель ФРС в 2% «на какое-то время», прежде чем сделать шаг. В прошлые годы ФРС повышала ставки, поскольку безработица падала в ожидании скачка цен.

В прошлые годы ФРС повышала ставки, поскольку безработица падала в ожидании скачка цен.

«На самом деле, если он превышает 2%, это реально», — сказал Пауэлл. — У нас его еще нет.

Ожидание проверки стимула: Многие выплаты стимула все еще ожидаются: Что это значит для вас

Он также отметил, что занятость остается почти на 10 миллионов ниже докризисного уровня.

«Это 10 миллионов человек, которым нужно вернуться к работе, и для этого потребуется некоторое время», — сказал Пауэлл.

Вот мнение ФРС:

Экономика

Политики ФРС теперь предсказывают, что экономика вырастет на 6,5% в этом году — это будет ее лучший показатель с 1984 года — по сравнению с их декабрьским прогнозом в 4,2%, согласно их медианной оценке . Они прогнозируют рост на 3,3% в 2022 году, что немного выше их предыдущего прогноза.

В прошлом году экономика сократилась на 2.4% в результате рецессии из-за коронавируса, это худший результат сразу после Второй мировой войны. Но ведущие экономисты ожидают, что валовой внутренний продукт страны достигнет докризисного уровня к середине года. Они считают, что к следующему году ВВП, вероятно, превысит уровень, которого он достиг бы, если бы не пандемия, в основном из-за беспрецедентных правительственных пакетов стимулов, которые с начала вспышки составили около 6 триллионов долларов.

Но ведущие экономисты ожидают, что валовой внутренний продукт страны достигнет докризисного уровня к середине года. Они считают, что к следующему году ВВП, вероятно, превысит уровень, которого он достиг бы, если бы не пандемия, в основном из-за беспрецедентных правительственных пакетов стимулов, которые с начала вспышки составили около 6 триллионов долларов.

Последний пакет помощи на сумму 1,9 триллиона долларов включает расширение повышенных пособий по безработице для 11 миллионов американцев, чеки на 1400 долларов для большинства людей и почти 30 миллиардов долларов в виде грантов для осажденной ресторанной индустрии.

Существуют риски для надежного прогноза, особенно варианты COVID-19, которые могут быть устойчивыми к вакцинам.

Рабочие места

Прогнозируется, что безработица снизится с 6,2% до 4,5% к концу года и до 3,9% к концу 2022 года, как показывает медианная оценка ФРС.

Страна восстановила 12,9 миллиона, или 58 %, из 22,4 миллиона рабочих мест, уничтоженных в результате кризиса в области здравоохранения, поскольку рестораны, магазины и другие предприятия, закрытые из-за вспышки коронавируса, вновь открылись или расширились.

Но остается U.S. 9,5 млн рабочих мест меньше допандемической отметки. Несколько миллионов американцев были безвозвратно уволены, миллионы других выбыли из состава рабочей силы, а сотни тысяч малых предприятий закрылись навсегда.

Тем не менее, Пауэлл сказал, что правительственные пакеты стимулов должны свести к минимуму долгосрочный ущерб экономике. «Я действительно думаю, что налогово-бюджетная политика в целом действительно поможет нам избежать значительной части шрамов, о которых мы очень беспокоились в начале», — сказал он.

Инфляция

ФРС прогнозирует годовую инфляцию, составившую 1,5% в январе, к концу года достигнет 2,4% по сравнению с 1,8% в предыдущем прогнозе.

Основная мера, исключающая волатильные продукты питания и энергоносители, за которой ФРС следит более внимательно, прогнозируется на конец года на уровне 2,2%, что выше предыдущего прогноза в 1,8%. Ожидается, что базовое значение составит 2% в 2022 году и 2,1% в 2023 году по сравнению с предыдущими оценками ФРС в 1,9% и 2% соответственно.

Некоторые экономисты опасаются, что правительственные стимулы в сочетании с огромным неудовлетворенным спросом со стороны потребителей и нехваткой рабочих для их обслуживания могут привести к резкому росту инфляции, что может подорвать восстановление экономики.

Пауэлл, однако, сказал, что ожидает лишь временного скачка инфляции к середине года. Он отметил, что цены резко вырастут по сравнению с прошлым годом, когда в первые дни пандемии упала стоимость таких товаров, как авиабилеты и стоимость проживания в отелях. Но он добавил, что укоренившиеся ожидания общественности о том, что инфляция останется на уровне около 2%, скорее всего, сдержат цены от значительного роста.

«Ключевой риск заключается в том, что рост инфляции, ожидаемый большинством прогнозистов в этом году, окажется более устойчивым, чем в настоящее время ожидают чиновники ФРС», — написал экономист Майкл Пирс из Capital Economics в записке для клиентов.

Ключ к дюрации: чувствительность к изменению процентных ставок

14 июня Федеральная резервная система завершит свое совещание по вопросам политики и объявит целевую ставку по федеральным фондам. Возможно, не может быть никаких изменений, очень вероятный шанс увеличения и очень мало шансов на снижение этой контрольной процентной ставки. Хотя мы считаем весьма вероятным, что Джанет Йеллен объявит о более высоких ставках, мы не считаем, что сейчас время присоединяться к высоко оцененному аналитику фиксированного дохода Цыпленку Литтлу в паническом скандировании «ставки растут, ставки растут и небо тоже падает».Сейчас не время паниковать и действовать под влиянием эмоций. Время до восьми запланированных заседаний ФРС — хорошее время для переоценки подверженности риску портфеля с фиксированным доходом и согласования этого с требуемой доходностью и терпимостью к риску. Оценка портфеля должна сочетаться с изучением показателей, используемых для оценки риска.

Возможно, не может быть никаких изменений, очень вероятный шанс увеличения и очень мало шансов на снижение этой контрольной процентной ставки. Хотя мы считаем весьма вероятным, что Джанет Йеллен объявит о более высоких ставках, мы не считаем, что сейчас время присоединяться к высоко оцененному аналитику фиксированного дохода Цыпленку Литтлу в паническом скандировании «ставки растут, ставки растут и небо тоже падает».Сейчас не время паниковать и действовать под влиянием эмоций. Время до восьми запланированных заседаний ФРС — хорошее время для переоценки подверженности риску портфеля с фиксированным доходом и согласования этого с требуемой доходностью и терпимостью к риску. Оценка портфеля должна сочетаться с изучением показателей, используемых для оценки риска.

Начнем с самой базовой концепции ценообразования облигаций: цены меняются обратно пропорционально доходности. Если доходность растет, цены на облигации падают, и наоборот.Цена на подержанный автомобиль аналогична ценам на облигации в условиях роста ставок. Например, автолюбитель пытается продать двухлетнюю машину с пробегом 30 000 миль и скрипучими тормозами. Новый автомобиль с новейшими функциями безопасности, улучшенными характеристиками и нулевым пробегом можно купить за 35 000 долларов. Чтобы наш автолюбитель мог продать свою подержанную машину, она должна была стоить менее 35 000 долларов. Точно так же облигация, по которой выплачивается 40 долларов в год, должна быть оценена ниже, чтобы привлечь покупателя, если новые облигации приносят 50 долларов в год.На автомобильном рынке отчеты Manheim Market Reports можно использовать для оценки амортизации автомобиля. Энтузиасты с фиксированным доходом используют дюрацию, чтобы оценить изменение цены облигации из-за изменения доходности.

Дюрация — это мера того, насколько изменится цена облигации, индивидуальной или фондовой, при небольшом изменении доходности. Например, если фонд среднесрочных облигаций имеет дюрацию 6,5 и доходность увеличивается на 0,5%, ожидается, что цена снизится примерно на 3,25%. Чем дольше срок погашения облигации, тем больше дюрация из-за большего процентного риска.Показатель продолжительности, который чаще всего упоминается для ETF и взаимных фондов, — это эффективная продолжительность. Эффективная дюрация — это метрика риска процентной ставки, которая в основном используется, поскольку она учитывает вероятность отзыва облигации до наступления срока погашения. Далее в этой статье, когда указывается продолжительность, это эффективная продолжительность. Основное ограничение срока действия заключается в том, что предполагается, что все доходности по всем срокам погашения изменяются на ту же сумму . Это измерение продолжительности объясняет параллельный сдвиг кривой доходности.

Чем дольше срок погашения облигации, тем больше дюрация из-за большего процентного риска.Показатель продолжительности, который чаще всего упоминается для ETF и взаимных фондов, — это эффективная продолжительность. Эффективная дюрация — это метрика риска процентной ставки, которая в основном используется, поскольку она учитывает вероятность отзыва облигации до наступления срока погашения. Далее в этой статье, когда указывается продолжительность, это эффективная продолжительность. Основное ограничение срока действия заключается в том, что предполагается, что все доходности по всем срокам погашения изменяются на ту же сумму . Это измерение продолжительности объясняет параллельный сдвиг кривой доходности.

Равное и одновременное требование продолжительности в отношении изменений доходности может не давать истинного отражения процентного риска портфеля. Весьма вероятно, что это приведет к переоценке снижения цен с фиксированным доходом и приведет к ошибочным распределениям. Хотя будущее невозможно предсказать, прошлое может помочь в подготовке к неизбежному течению времени.

Хотя будущее невозможно предсказать, прошлое может помочь в подготовке к неизбежному течению времени.

Федеральная резервная система в 2008 году приняла решительные меры, чтобы попытаться стимулировать экономический рост из-за обвала рынка жилья.16 декабря 2008 г. ФРС снизила ставку по федеральным фондам фактически до 0%. Кроме того, ФРС также начала покупать долгосрочные ценные бумаги с фиксированным доходом на открытом рынке, чтобы снизить долгосрочные процентные ставки. Постоянный нарратив, начавшийся 17 декабря, заключался в том, что в какой-то момент Федеральной резервной системе придется поднять ставки, а более низкие ставки не могут продолжаться дольше. В какой-то момент ФРС придется поднять процентные ставки, что приведет к снижению цен на облигации и облигационные фонды. В то время мысль заключалась в том, чтобы перейти к краткосрочным инструментам с фиксированным доходом или наличным деньгам, чтобы избежать падения цены, вызванного повышением ставок.

Семь лет спустя. . .

. .

В декабре 2015 года Федеральная резервная система повысила процентные ставки на четверть пункта. Повествование о том, что ФРС придется продолжать повышать ставки, продолжалось. Нижний не может длиться дольше.

Год спустя. . .

В декабре 2016 года Федеральная резервная система повысила процентные ставки еще на 25 базисных пунктов до целевого уровня от 0,5% до 0,75%. За этим повышением ставки три месяца спустя последовало еще 25 базисных пунктов, в результате чего целевой диапазон был с 0.от 75% до 1,00%. Согласно данным Чикагской товарной биржи, рынок ожидает повышения ставок ФРС в июне еще на 0,25% с вероятностью ~100%.

В таблице 1 представлены вероятности различных действий ФРС на основе цены фьючерсных контрактов Федерального фонда по состоянию на 8 июня 2017 г. Серый столбец соответствует вероятности того, что процентная ставка не будет повышена, а красный столбец — вероятности для одной ставки. путешествовать пешком. Данные также показывают, что рынок полагает, что вероятность того, что ФРС повысит ставки в третий раз в 2017 году на своем сентябрьском заседании, составляет примерно 23%.

Возвращаясь к нашему предположению о повышении ставки в июне, мы знаем с уверенностью одно: целевая ставка Федерального резервного фонда будет выше. Это может повысить ставки по всей кривой доходности, возможно, увеличатся только некоторые доходности, а возможно, доходность может даже снизиться. Рисунок 1 представляет собой изменение кривой казначейских облигаций с начала до конца месяца, в котором ФРС повышала ставки.

На рисунке 2 ниже показано изменение доходности казначейских облигаций с конца месяца, когда ФРС предприняла меры, до 7 июня.

На первый взгляд, эти графики кажутся немного странными, учитывая, что ФРС трижды повышала ставки с 2015 года. кредиты овернайт. Затем эта ставка влияет на доходность на остальной части кривой. Однако дальше по кривой его влияние ослабевает. Ценность текущих экономических данных подменяется ожиданиями будущего: реальными процентными ставками, инфляцией, экономическим ростом и т. д.ФРС просто влияет на короткий конец кривой, когда объявляет об изменении ставки по федеральным фондам.

Как видно из рисунков 1 и 2, параллельного сдвига кривой доходности не произошло. Доходность облигаций с более длительным сроком погашения фактически снизилась, что привело к увеличению их цены. На коротком конце произошло обратное: доходность увеличилась, а цены упали. Это возвращает к основному ограничению продолжительности. Он не может обеспечить хорошее приближение для изменения цен на облигации, когда кривая выполняет гимнастическое упражнение, достойное высшей оценки.

Продолжительность ключевой ставки (KRD) может учитывать повороты и повороты кривой доходности. KRD аналогично дюрации измеряет изменение цены облигации при небольшом изменении доходности. Однако KRD предполагает, что меняется только одна доходность на кривой, а не все. KRD разбивает дюрацию портфеля на его составные части. Другими словами, дюрация представляет собой сумму отдельных KRD на кривой доходности. Наиболее распространенными ключевыми ставками являются текущие доходности казначейских облигаций.

Основное ограничение KRD заключается в том, что предполагается, что изменится только одна точка на кривой доходности, а все остальные точки останутся прежними.Изменение доходности 2-летних облигаций, вероятно, повлияет на доходность 1-летних и 3-летних облигаций. На рис. 3 показаны изменения кривой доходности, наиболее точно измеряемые эффективной дюрацией и KRD. Как мы видим, эффективная дюрация является лучшим показателем, если вся кривая доходности смещается на одинаковую величину. KRD лучше всего измеряет, если изменяется только одна точка на кривой доходности.

На рисунке 4 ниже показана текущая доходность казначейских облигаций, а также доходность на конец 2015 и 2016 годов.Как мы видели на рисунках 1 и 2, кривая неравномерно смещалась вверх, когда ФРС повышала ставки. Кривая скрутилась с увеличением выхода на коротком конце и снижением выхода на дальнем конце. В этом сценарии KRD обеспечили бы лучшее измерение риска роста процентных ставок по портфелю с фиксированным доходом.

В таблице 2 ниже представлены KRD для 3 ETF iShares, представляющих портфели коротких, промежуточных и долгосрочных облигаций. Продолжительность для CSJ, CRED и CLY равна 1.92, 6,99 и 13,24. Эта продолжительность равна сумме компонентов KRD. Исследуя 10-летнюю ключевую ставку, KRD составляет 1,65 и 1,96 для CRED и CLY соответственно. Это означает, что если бы доходность 10-летней облигации изменилась на 1%, мы ожидали бы, что цена CRED изменится на ~1,65%, а CLY ~1,96%. Мы не ожидаем изменения цены на CSJ, поскольку этот фонд не держит облигации со сроком погашения 10 лет и более и, таким образом, не подвержен воздействию длинного конца кривой доходности.

Изучая годовую ключевую ставку, которая, вероятно, изменится в зависимости от повышения ФРС, CSJ имеет самый большой KRD.Интуитивно это имеет смысл, поскольку около 95% портфеля составляют краткосрочные облигации. ETF краткосрочных облигаций имеет наибольшую чувствительность к изменениям краткосрочной доходности, несмотря на то, что у него самая низкая общая дюрация. ETF среднесрочных и долгосрочных облигаций имеют меньше краткосрочных вложений и, следовательно, их общая чувствительность к изменениям на коротком конце кривой доходности меньше.

ETF среднесрочных и долгосрочных облигаций имеют меньше краткосрочных вложений и, следовательно, их общая чувствительность к изменениям на коротком конце кривой доходности меньше.

При предполагаемом увеличении годовой ключевой ставки на 0,5% мы ожидаем, что CSJ, CRED и CLY снизятся примерно на 0.165%, 0,04% и 0,01% соответственно.

Изменение цены = KRD x – Изменение доходности

В таблице 3 ниже представлена разбивка портфелей ETF по срокам погашения. Взвешивание ETF или взаимного фонда по срокам погашения предоставляет еще один способ оценки ключевых моментов чувствительности к процентным ставкам без необходимости выполнять расчеты для получения ключевых ставок.

Как видно из таблицы, портфель CSJ в основном инвестируется в облигации со сроком погашения от 1 до 3 лет, в результате чего средний срок погашения составляет 1 год.96 лет. Эта информация может быть использована для измерения чувствительности процентной ставки к различным частям кривой доходности. Просто используя данные из таблицы 3, мы можем интерпретировать, что этот фонд будет наиболее чувствительным к изменениям доходности за 2 года. Изучая CLY, большинство его активов имеют срок погашения от 20 до 30 лет и средний срок погашения 23,14 года. Это указывает на то, что фонд будет наиболее чувствителен к изменениям доходности на кривой между 20 и 30 годами. CLY не будет слишком чувствителен к изменениям на коротком конце кривой.Возвращаясь к KRD в таблице 2, математика подтверждает это упрощение. Для CSJ большая часть его дюрации объясняется изменениями двухлетней доходности. Для CLY его дюрация в первую очередь определяется изменениями доходности 20- и 30-летних облигаций.

Более широкие фонды, такие как CRED, которые владеют облигациями всех сроков погашения, будут подвержены изменениям доходности по всей кривой. Взвешивание портфеля обеспечит большую релевантность, чем средний срок погашения, поскольку он не имеет концентрированной позиции вокруг одного срока погашения. CRED примерно на 40 % является краткосрочным (1–5 лет), на 30 % — промежуточным (5–10 лет) и на 30 % — долгосрочным (10+ лет). Использование других более концентрированных фондов для реконструкции портфеля может помочь в оценке процентного риска. Например, CRED можно рассматривать как владеющую 40% CSJ, 30% CIU и 30% CLY. Если только краткосрочные ставки изменяются на 1%, влияние цены на CRED может быть аппроксимировано продолжительностью CSJ, умноженной на 40%. 1,96 х 1 % х 40 % = 0,78.

CRED примерно на 40 % является краткосрочным (1–5 лет), на 30 % — промежуточным (5–10 лет) и на 30 % — долгосрочным (10+ лет). Использование других более концентрированных фондов для реконструкции портфеля может помочь в оценке процентного риска. Например, CRED можно рассматривать как владеющую 40% CSJ, 30% CIU и 30% CLY. Если только краткосрочные ставки изменяются на 1%, влияние цены на CRED может быть аппроксимировано продолжительностью CSJ, умноженной на 40%. 1,96 х 1 % х 40 % = 0,78.

Используя базовую математику, можно получить репрезентативные значения KRD без выполнения вычислительных операций для расчета фактических значений KRD.Методы, которые мы опишем, будут использовать взвешивание портфелей соответствующих фондов. В одном методе мы будем использовать эффективную дюрацию портфеля, а в другом — дюрацию облигаций с нулевым купоном. Оба этих метода не будут правильно рассчитывать KRD из-за ошибок оценки, вызванных вводом длительности; тем не менее, оба они дадут представление о том, где ETF или фонд наиболее чувствительны к изменениям процентных ставок. Другими словами, эти альтернативы дадут расположение чувствительности, но не степень чувствительности.

Другими словами, эти альтернативы дадут расположение чувствительности, но не степень чувствительности.

Первый метод просто берет эффективную дюрацию портфеля и умножает ее на разбивку по срокам погашения. Общая дюрация портфеля приведет к тому, что KRD меньше среднего срока погашения будут завышены. KRD будут занижены для сроков погашения выше среднего срока погашения. Изучая CRED, истинные KRD для 20 и 30 лет составляют 1,03 и 2,12 соответственно. Расчетный показатель KRD за этот период составляет 1,34.

Второй метод оценки KRD использует свойства облигаций с нулевым купоном и весовые коэффициенты сроков погашения ETF или взаимного фонда для определения чувствительности к процентным ставкам.Дюрация облигации с нулевым купоном равна сроку ее погашения, так как нет прерывистых купонных выплат. Единственный денежный поток, который обеспечивает нулевой купон, — это выплата основной суммы долга по истечении срока. Например, пятилетняя нулевая облигация имеет дюрацию 5. Поскольку чувствительность процентной ставки облигации с нулевым купоном напрямую связана с датой ее погашения, облигация с нулевым купоном будет иметь только одну ключевую ставку, которая будет равна времени ее погашения и продолжительность.

Используя свойства облигации с нулевым купоном, KRD можно приблизительно рассчитать, взяв веса портфеля и умножив их на дюрацию облигации с нулевым купоном с тем же сроком погашения.Например, CRED инвестирует около 19% своего портфеля со сроками погашения от 7 до 10 лет, и это умножается на 8,5, чтобы приблизиться к средней точке категории сроков погашения от 7 до 10 лет. В таблице 5 представлены KRD, рассчитанные с помощью этого подхода.

Из таблицы видно, что дюрация краткосрочных облигаций наиболее чувствительна к изменениям доходности между 1 и 3 годами. Возвращаясь к таблице 2, сумма KRD за 1 год, 2 года и 3 года равна 1,90. CRED дает результаты, аналогичные фактическим расчетам KRD до 20 лет.Использование облигаций с нулевым купоном для аппроксимации KRD становится все менее и менее точным по мере увеличения срока погашения. Это отклонение вызвано тем фактом, что для данного срока погашения облигации дюрация облигации с выплатой купона всегда будет меньше, чем облигация с нулевым купоном. Это несоответствие видно в CLY, где сумма KRD приближается к 22,70, что значительно больше, чем продолжительность ETF. Сумма KRD равна дюрации портфеля, и эта взаимосвязь нарушается из-за переоценки дюрации портфелей за счет использования облигаций с нулевым купоном в качестве заменителя долгосрочных облигаций.Этот метод по-прежнему выделяет точки на кривой доходности, которые представляют наибольший процентный риск для портфеля, но расчетные значения KRD неточны.

Это отклонение вызвано тем фактом, что для данного срока погашения облигации дюрация облигации с выплатой купона всегда будет меньше, чем облигация с нулевым купоном. Это несоответствие видно в CLY, где сумма KRD приближается к 22,70, что значительно больше, чем продолжительность ETF. Сумма KRD равна дюрации портфеля, и эта взаимосвязь нарушается из-за переоценки дюрации портфелей за счет использования облигаций с нулевым купоном в качестве заменителя долгосрочных облигаций.Этот метод по-прежнему выделяет точки на кривой доходности, которые представляют наибольший процентный риск для портфеля, но расчетные значения KRD неточны.

Несмотря на то, что два метода аппроксимации KRD ошибочны в отношении расчета изменений цены облигации по отношению к изменению доходности, они по-прежнему предоставляют полезную информацию о том, где портфель наиболее чувствителен к изменению структуры доходности. Эта оценка того, где находится риск, может помочь улучшить решения о распределении фиксированного дохода. Большой показатель дюрации не обязательно должен быть сдерживающим фактором для инвестирования в инструменты с фиксированным доходом, но местоположение процентного риска и готовность взять на себя этот риск должны определять решения о распределении.