Ставка рефинансирования цб рф и ключевая ставка на сегодня 2019 год: Ключевая ставка Банка России | Банк России

ЦБ РФ повысил ключевую ставку до 5% годовых | Новости | Известия

ЦБ РФ ожидаемо повысил ключевую ставку второй раз подряд на 0,5 п.п., до 5% годовых. Об этом регулятор сообщил 23 апреля.

«Совет директоров Банка России принял решение повысить ключевую ставку на 50 б.п., до 5,00% годовых. Темпы роста потребительских цен и инфляционные ожидания населения и бизнеса остаются повышенными. Восстановление спроса приобретает всё большую устойчивость и в ряде секторов опережает возможности наращивания выпуска», — говорится в сообщении.

В этих условиях, отметили в Центробанке, баланс рисков смещен в сторону проинфляционных, прогноз по инфляции на текущий год повышен до 4,7–5,2%.

Банк России начал публиковать прогноз траектории изменения ключевой ставки, включив его в число других макроэкономических показателей. В среднем в 2021 году ключевая ставка будет в диапазоне 4,8–5,4%, в 2022 году в среднем за год диапазон прогноза траектории изменения ключевой ставки составит 5,3–6,3%, в 2023-м — 5–6%, следует из материалов регулятора.

В ЦБ также указали, что быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость более раннего возвращения к нейтральной денежно-кредитной политике. Целесообразность дальнейшего повышения ставки Банк России будет оценивать на ближайших заседаниях с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Принятые Банком России решения о повышении ставки и произошедшее с начала текущего года увеличение доходностей облигаций федерального займа обусловят рост кредитно-депозитных ставок в будущем, что позволит повысить привлекательность банковских вкладов, защитить сбережения и обеспечить рост кредитования, отметили в ЦБ.

Поддержку восстановлению экономики также оказывает внешний спрос, который продолжает расти, несмотря на сохраняющуюся сложную эпидемическую обстановку в мире.

В 2021 году Банк России прогнозирует рост российской экономики на 3,0–4,0%, это означает, что она вернется к докризисным показателям уже во втором полугодии. Далее, в 2022–2023 годах, по прогнозам регулятора, ВВП вырастет на 2,5–3,5 и 2,0–3,0% соответственно.

Далее, в 2022–2023 годах, по прогнозам регулятора, ВВП вырастет на 2,5–3,5 и 2,0–3,0% соответственно.

Ранее, в марте, Банк России впервые с декабря 2018 года повысил ключевую ставку на 0,25 б.п., до 4,5%.

В ЦБ отметили, что темп роста потребительских цен в I квартале текущего года оказался выше прогнозов регулятора. Так, по оценкам на 15 марта, годовой темп прироста потребительских цен увеличился до 5,7%. Показатели же, отражающие наиболее устойчивые процессы ценовой динамики, оказались значительно выше 4% в годовом выражении, указали в регуляторе.

На это во многом повлияло восстановление внутреннего спроса, которое становится устойчивее и происходит быстрее, чем ожидалось.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 11 июня 2021 года. По итогам заседания Совета директоров по ключевой ставке 23 апреля 2021 года Банк России опубликовал среднесрочный прогноз.

Почему ЦБ резко повысил ключевую ставку

Поднимая ключевую ставку сразу на 50 б. п. до 5%, ЦБ пытается сбить инфляцию, считают эксперты. Правда, глава ЦБ Эльвира Набиуллина обосновала ужесточение денежно-кредитной политики восстановлением экономики. О санкционных рисках не было сказано ни слова.

п. до 5%, ЦБ пытается сбить инфляцию, считают эксперты. Правда, глава ЦБ Эльвира Набиуллина обосновала ужесточение денежно-кредитной политики восстановлением экономики. О санкционных рисках не было сказано ни слова.

Совет директоров Банка России на заседании в пятницу принял решение повысить ключевую ставку сразу на 50 базисных пунктов — с 4,5% до 5%.

Это уже второе повышение подряд. В марте ЦБ впервые с декабря 2018 года поднял ставку на 25 пунктов. И уже тогда был сделан прозрачный намек на очередное возможное ужесточение денежно-кредитной политики. Оставалось только решить, каким будет апрельское повышение. Оно оказалось впечатляющим.

«Сегодня мы обсуждали два варианта решения: повышение на 25 и 50 базисных пунктов. Поясню, почему мы выбрали именно такой шаг», — сказала глава ЦБ Эльвира Набиуллина по итогам заседания.

Все уже хорошо

Причин несколько, главная из них — экономика продолжает активно восстанавливаться, заявила глава ЦБ.

По оценкам Набиуллиной, российская экономика вернется к допандемическому уровню, то есть к уровню 2019 года, во втором полугодии 2021 года.

То есть, по логике ЦБ, при растущей экономике неизбежен рост инфляции. «Ускорение роста цен видно, что называется, невооруженным глазом. Причем по широкому кругу товаров и услуг», — признала Набиуллина.

И по этой причине регулятор хочет повысить стоимость денег через повышение ключевой ставки. А мягкая денежно-кредитная политика, то есть наличие дешевых денег в экономике, фактически заканчивается, дает понять Набиуллина. «Мягкая ДКП в полной мере выполнила свою контрциклическую роль, поддержав экономику в острый момент кризиса», — сказала глава регулятора.

Попутно Набиуллина рассказала, почему в России цены пошли в рост превышающими прогнозы темпами.

Напомним, в марте цены, по данным Росстата, выросли относительно аналогичного периода прошлого года на 5,8%. Причиной глава ЦБ назвала рост мировых цен на сырье, прежде всего, на пшеницу, сталь, нефть, древесину. Этот негатив отразился на повышении себестоимости многих товаров и услуг потребительской корзины.

«Если раньше мы считали, что годовая инфляция достигнет пика в марте и далее будет последовательно снижаться, то сейчас ожидаем сохранения годовой инфляции на плато вблизи значений первого квартала до середины года», — продолжила Набиуллина.

Это на один процентный пункт выше предыдущего прогноза. Выйти на целевой ориентир по инфляции в 4% ЦБ намерен теперь не раньше «середины 2022 года».

Повышение регуляторной ставки до 5% не повредит экономике, не снизит кредитование, считает Набиуллина: «По нашему прогнозу, кредитование предприятий расширится на 8–12% в текущем году. Ипотека продолжит расти более высокими темпами –16-20%».

ЦБ обозначил траекторию полета ставки

Кроме того, повышение ключевой ставки поддержит увеличение ставок по депозитам, отметила глава ЦБ. В пятницу 23 апреля ЦБ обнародовал «Результаты мониторинга максимальных процентных ставок кредитных организаций». Из документа следует, что по вкладам в российских рублях ставки не приносят дохода. На середину апреля в крупнейших десяти банках максимальная ставка по депозитам для физлиц составила 4,7% при инфляции в 5,8%.

Наконец, Набиуллина сообщила, что ЦБ впервые дает прогноз по траектории средней ключевой ставки. В этом году она может вырасти до 5,4%. В следующем году — 5,3-6,3%, в 2023-м — 5-6% годовых.

В этом году она может вырасти до 5,4%. В следующем году — 5,3-6,3%, в 2023-м — 5-6% годовых.

По мнению ЦБ, экономическая активность в России сейчас очень быстро восстанавливается. И с этим можно согласиться, но лишь отчасти, считает руководитель направления макроэкономического анализа ГК «Финам» Ольга Беленькая. Восстановлению экономики будут способствовать ограничения на зарубежные поездки. «Неизрасходованные на эти цели средства домашних хозяйств частично будут перераспределены на потребление товаров и услуг внутри страны», — заметила она, напомнив, что по итогам первого квартала оборот розничной торговли уже приблизился к уровню до начала пандемии. Активно восстанавливается сектор услуг населению, растет инвестиционный спрос, снижается безработица.

Но возможности для наращивания выпуска продукции сдерживаются дефицитом рабочей силы и как раз слишком быстрым повышением ключевой ставки, что несет риск для кредитования бизнеса, добавила она.

ЦБ явно пытается охладить рынок кредитования физических лиц, сказал в разговоре с «Газетой. Ru» первый заместитель председателя комитета Госдумы РФ по бюджету и налогам Михаил Щапов. «Пандемия резко увеличила спрос на кредиты. Денег у людей нет, поэтому резко вырос спрос на кредиты и просрочка по кредитам тоже выросла. Повышение ключевой ставки в итоге негативно отразится на ставках по кредитам», — обратил внимание Щапов.

Ru» первый заместитель председателя комитета Госдумы РФ по бюджету и налогам Михаил Щапов. «Пандемия резко увеличила спрос на кредиты. Денег у людей нет, поэтому резко вырос спрос на кредиты и просрочка по кредитам тоже выросла. Повышение ключевой ставки в итоге негативно отразится на ставках по кредитам», — обратил внимание Щапов.

Логика действий регулятора понятна: повышая ставку, ЦБ реагирует на выросшую инфляцию, пытается препятствовать оттоку иностранных капиталов, тем самым косвенно ослабляя давление на рубль, рассуждает уполномоченный при президенте РФ по защите прав предпринимателей Борис Титов.

«Однако для экономики в целом повышение стоимости кредита абсолютно не является благом. Происходит сжатие денежного предложения, а коммерческие кредиты для МСП неминуемо подорожают», — пояснил Титов «Газете.Ru».

Впрочем, как оговорился бизнес-омбудсмен, с началом пандемии доступность кредитов для малого и среднего бизнеса стала меньше зависеть от ключевой ставки регулятора. «Государство открыло собственные массовые программы льготного кредитования, и они оказали благотворное влияние: объем кредитов, полученных МСП, в прошлом году заметно вырос», — уточнил Титов.

«Государство открыло собственные массовые программы льготного кредитования, и они оказали благотворное влияние: объем кредитов, полученных МСП, в прошлом году заметно вырос», — уточнил Титов.

Финансовый консультант FCP Financial Management Ltd Исаак Беккер считает, что ЦБ решился на значительное повышение ставки, чтобы защитить Россию от готовящихся санкций Запада.

«Это редкая для российской кредитно-экономической политики игра на опережение. Это должно на время защитить рубль от дальнейшего сползания вниз, сделать российскую нацвалюту более привлекательной для зарубежных инвесторов», — сказал Беккер.

Конечно, для российского бизнеса повышение ключевой ставки — это не лучшая новость.

«Дорогие деньги — это всегда плохо, особенно в отраслях, которые «живут» на кредитах. Однако ЦБ пожертвовал конем, чтобы выиграть партию», — заключил Беккер.

Монетарная политика после сегодняшнего решения по ставке не оказывает ни стимулирующего, ни сдерживающего влияния на спрос и инфляцию, прокомментировал главный аналитик Совкомбанка Михаил Васильев. При этом эксперт полагает, что на следующем заседании в июне ЦБ может еще раз повысить ключевую ставку на 25 б.п., до 5,25%.

При этом эксперт полагает, что на следующем заседании в июне ЦБ может еще раз повысить ключевую ставку на 25 б.п., до 5,25%.

«Сейчас благоприятное время для заемщиков, чтобы привлечь новый кредит или рефинансировать действующий под все еще исторически низкие ставки», — посоветовал Васильев, добавив, что цены все равно продолжат рост на фоне отложенного спроса и восстановления экономической активности.

«Ставки по банковским продуктам проследуют за стоимостью фондирования, однако значительного скачка ждать не стоит. Многие кредитные организации заблаговременно повышали проценты. Рост ставок может затормозить исход вкладчиков, но не ограничит приток инвесторов на фондовый рынок», — оценил последствия сегодняшнего решения регулятора эксперт «БКС Мир инвестиций» Михаил Зельцер.

Аналитик «Фридом Финанс» Евгений Миронюк указал на завершение ультрастимулирующей политики Центробанка, при которой ключевая ставка существенно ниже ставок денежного рынка. «Это означает приближение российской экономики к моменту полного восстановления от последствий коронакризиса. Вхождение в нейтральный диапазон (когда ключевая ставка примерно равна банковским ставка, ставкам ОФЗ, среднему значению инфляции) призвано снизить избыточный приток ликвидности в реальный сектор, не допустить перегрева экономики», — заключил Миронюк.

ЦБ повысил ключевую ставку до 6,5% впервые с 2019 года

Совет директоров Банка России на сегодняшнем заседании повысил ключевую ставку сразу на 1 п. п., сообщила пресс-служба регулятора. Теперь показатель составляет 6,5% годовых — это максимум с декабря 2019 г.

Подобное решение нетипично для ЦБ, который обычно предпочитает двигаться более плавными шагами. Лишь один раз — в конце 2014 г. — совет директоров увеличил показатель сразу на 1 п. п., а спустя неделю поднял его еще на 6,5 п. п. — до 17%. Однако затем ставка постепенно снижалась. Повторное повышение регулятор предпринял лишь в сентябре 2018 г. При этом больше ни разу с 2014 г. показатель не вырастал сразу более чем на 0,5 п. п.

Председатель ЦБ Эльвира Набиуллина неоднократно предупреждала, что регулятор может принять подобное решение. Так, в конце июня она сказала, что на заседании 23 июля совет директоров рассмотрит вопрос о повышении ставки в диапазоне от 0,25 до 1 п. п. В то же время глава ЦБ отмечала, что исключать вероятность сохранения показателя на нынешнем уровне нельзя, «потому что в нашей жизни, которая гораздо богаче прогнозов, могут случаться различные непредвиденные обстоятельства».

Так, в конце июня она сказала, что на заседании 23 июля совет директоров рассмотрит вопрос о повышении ставки в диапазоне от 0,25 до 1 п. п. В то же время глава ЦБ отмечала, что исключать вероятность сохранения показателя на нынешнем уровне нельзя, «потому что в нашей жизни, которая гораздо богаче прогнозов, могут случаться различные непредвиденные обстоятельства».

Сегодня регулятор повысил ставку на фоне продолжающегося роста инфляции. В июне она составила 6,5%, что стало рекордом с августа 2016 г. При этом целевым в России является значение в 4%. В то же время на неделе с 13 по 19 июля впервые с сентября 2020 г. Росстат зафиксировал дефляцию в 0,01%. В связи с этим макроаналитик Райффайзенбанка Станислав Мурашов выразил надежду на то, что наблюдаемая динамика удержит ЦБ от «слишком сурового решения» по ключевой ставке на заседании 23 июля.

Тем не менее большинство экспертов, на основании которых «Ведомости» ранее сформировали консенсус-прогноз по ключевой ставке, ожидали ее повышения именно до 6,5% годовых. Тогда директор Банковского института НИУ ВШЭ Василий Солодков пояснил, что летом инфляция традиционно ниже, особенно на продукты питания, поэтому вряд ли регулятора введет в заблуждение снижение ее темпов.

В целом же аналитики не рассматривали увеличение ставки менее чем на 0,5 п. п. Помимо инфляции среди стимулов для ЦБ повысить показатель они назвали высокий уровень потребительского и ипотечного кредитования в России, ожидаемое увеличение бюджетных расходов на инфраструктурные проекты за счет ФНБ, динамику цен на нефть, увеличение доходов бюджета и предстоящие выборы. Кроме того, ужесточение монетарной политики ФРС США увеличивает риски оттока капитала с развивающихся рынков и, следовательно, ослабления рубля, указывали специалисты.

Повышение ключевой ставки до уровня в 6,5% годовых означает переход регулятора к умеренно-жесткой денежно-кредитной политике (ДКП). Так, сейчас диапазон нейтральной ставки составляет 5-6%. Подобный переход Набиуллина допустила после предыдущего заседания совета директоров — 11 июня. Она пояснила тогда, что в ситуации, когда инфляция в стране повышенная, краткосрочная нейтральная ставка может быть выше.

Она пояснила тогда, что в ситуации, когда инфляция в стране повышенная, краткосрочная нейтральная ставка может быть выше.

| Период действия | % | Нормативный документ |

| 15.06.2021 — | 5.50 | Информация Банка России |

| 26.04.2021 — 14.06.2021 | 5.00 | Информация Банка России |

| 22.03.2021 — 25.04.2021 | 4.50 | Информация Банка России |

| 27.07.2020 — 21.03.2021 | 4.25 | Информация Банка России |

| 22.06.2020 — 26.07.2020 | 4.50 | Информация Банка России |

27. 04.2020 — 21.06.2020 04.2020 — 21.06.2020 | 5.50 | Информация Банка России |

| 10.02.2020 — 26.04.2020 | 6.00 | Информация Банка России |

| 16.12.2019 — 09.02.2020 | 6.25 | Информация Банка России |

| 28.10.2019 — 15.12.2019 | 6.50 | Информация Банка России |

| 09.09.2019 — 27.10.2019 | 7.00 | Информация Банка России |

| 29.07.2019 — 08.09.2019 | 7.25 | Информация Банка России |

| 17.06.2019 — 28.07.2019 | 7.50 | Информация Банка России |

| 17.12.2018 −16.06.2019 | 7.75 | Информация Банка России |

17. 09.2018 −16.12.2018 09.2018 −16.12.2018 | 7.50 | Информация Банка России |

| 26.03.2018 —16.09.2018 | 7.25 | Информация Банка России |

| 12.02.2018 —25.03.2018 | 7.50 | Информация Банка России |

| 18.12.2017 —11.02.2018 | 7,75 | Информация Банка России |

| 30.10.2017 —17.12.2017 | 8,25 | Информация Банка России |

| 18.09.2017 —29.10.2017 | 8,50 | Информация Банка России |

| 19.06.2017 —17.09.2017 | 9,00 | Информация Банка России |

|

02. 05.2017— 18.06.2017 | 9,25 | Информация Банка России |

| 27.03.2017 — 01.05.2017 | 9,75 | Информация Банка России |

| 19.09.2016 — 26.03.2017 | 10,00 | Информация Банка России |

| 14.06.2016 — 18.09.2016 | 10,50 | Информация Банка России |

| 01.01.2016 — 13.06.2016 | 11,00 | Указание Банка России от 11.12.2015 N 3894-У |

| 14.09.2012 — 31.12.2015 | 8,25 | Указание ЦБР от 13.09.2012 № 2873-У |

| 26.12.2011 — 13.09.2012 | 8,00 | Указание ЦБР от 23. 12.2011 N 2758-У 12.2011 N 2758-У |

| 03.05.2011 — 25.12.2011 | 8,25 | Указание ЦБР от 29.04.2011 N 2618-У |

| 28.02.2011 — 02.05.2011 | 8,00 | Указание ЦБР от 25.02.2011 № 2583-У |

| 01.06.2010 — 27.02.2011 | 7,75 | Указание ЦБР от 31.05.2010 № 2450-У |

| 30.04.2010 — 31.05.2010 | 8,00 | Указание ЦБР от 29.04.2010 № 2439-У |

| 29.03.2010 — 29.04.2010 | 8,25 | Указание ЦБР от 26.03.2010 № 2415-У |

24.02.2010 — 28. 03.2010 03.2010 | 8,50 | Указание ЦБР от 19.02.2010 № 2399-У |

| 28.12.2009 — 23.02.2010 | 8,75 | Указание ЦБР от 25.12.2009 № 2369-У |

| 25.11.2009 — 27.12.2009 | 9,00 | Указание ЦБР от 24.11.2009 № 2336-У |

| 30.10.2009 — 24.11.2009 | 9,50 | Указание ЦБР от 29.10.2009 № 2313-У |

| 30.09.2009 — 29.10.2009 | 10,00 | Указание ЦБ РФ от 29.09.2009 № 2299-У |

| 15.09.2009 — 29.09.2009 | 10,50 | Указание ЦБР от 14.09.2009 № 2287-У |

10. 08.2009 — 14.09.2009 08.2009 — 14.09.2009 | 10,75 | Указание ЦБР от 07.08.2009 № 2270-У |

| 13.07.2009 — 09.08.2009 | 11 | Указание ЦБР от 10.07.2009 № 2259-У |

| 05.06.2009 — 12.07.2009 | 11,5 | Указание ЦБР от 04.06.2009 N 2247-У |

| 14.05.2009 — 04.06.2009 | 12 | Указание ЦБР от 13.05.2009 N 2230-У |

| 24.04.2009 — 13.05.2009 | 12,5 | Указание ЦБР от 23.04.2009 N 2222-У |

| 01.12.2008 — 23.04.2009 | 13 | Информация ЦБР от 28.11.2008 |

| 12.11.2008 — 30.11.2008 | 12 | Указание ЦБР от 11. 11.2008 N 2123-У 11.2008 N 2123-У |

| 14.07.2008 — 11.11.2008 | 11 | Указание ЦБР от 11.07.2008 N 2037-У |

| 10.06.2008 — 13.07.2008 | 10,75 | Указанию ЦБР от 09.06.2008 № 2022-У |

| 29.04.2008 — 09.06.2008 | 10,50 | Указание ЦБР от 28.04.2008 № 1997-У |

| 04.02.2008 — 28.04.2008 | 10,25 | Указание ЦБР от 01.02.2008 N 1975-У |

| 19.06.2007 — 03.02.2008 | 10 | Телеграмма ЦБР от 18.06.2007 N 1839-У |

| 29.01.2007 — 18.06.2007 | 10.5 | Телеграмма ЦБР от 26.01.2007 N 1788-У |

| 23.10.2006 — 28.01.2007 | 11 | Телеграмма ЦБР от 20. 10.2006 N 1734-У |

| 26.06.2006 — 22.10.2006 | 11.5 | Телеграмма ЦБР от 23.06.2006 N 1696-У |

| 26.12.2005 — 25.06.2006 | 12 | Телеграмма ЦБР от 23.12.2005 N 1643-У |

| 15.06.2004 — 25.12.2005 | 13 | Телеграмма ЦБР от 11.06.2004 N 1444-У |

| 15.01.2004 — 14.06.2004 | 14 | Телеграмма ЦБР от 14.01.2004 N 1372-У |

| 21.06.2003 — 14.01.2004 | 16 | Телеграмма ЦБР от 20.06.2003 N 1296-У |

| 17.02.2003 — 20.06.2003 | 18 | Телеграмма ЦБР от 14.02.2003 N 1250-У |

| 07.08.2002 — 16.02.2003 | 21 |

Телеграмма ЦБР от 06. 08.2002 N 1185-У 08.2002 N 1185-У |

| 09.04.2002 — 06.08.2002 | 23 | Телеграмма ЦБР от 08.04.2002 N 1133-У |

| 04.11.2000 — 08.04.2002 | 25 | Телеграмма ЦБР от 03.11.2000 N 855-У |

| 10.07.2000 — 03.11.2000 | 28 | Телеграмма ЦБР от 07.07.2000 N 818-У |

| 21.03.2000 — 09.07.2000 | 33 | Телеграмма ЦБР от 20.03.2000 N 757-У |

| 07.03.2000 — 20.03.2000 | 38 | Телеграмма ЦБР от 06.03.2000 N 753-У |

| 24.01.2000 — 06.03.2000 | 45 | Телеграмма ЦБР от 21.01.2000 N 734-У |

10. 06.1999 — 23.01.2000 06.1999 — 23.01.2000 | 55 | Телеграмма ЦБР от 09.06.99 N 574-У |

| 24.07.1998 — 09.06.1999 | 60 | Телеграмма ЦБР от 24.07.98 N 298-У |

| 29.06.1998 — 23.07.1998 | 80 | Телеграмма ЦБР от 26.06.98 N 268-У |

| 05.06.1998 — 28.06.1998 | 60 | Телеграмма ЦБР от 04.06.98 N 252-У |

| 27.05.1998 — 04.06.1998 | 150 | Телеграмма ЦБР от 27.05.98 N 241-У |

| 19.05.1998 — 26.05.1998 | 50 | Телеграмма ЦБР от 18.05.98 N 234-У |

| 16.03.1998 — 18.05.1998 | 30 | Телеграмма ЦБР от 13.03.98 N 185-У |

02. 03.1998 — 15.03.1998 03.1998 — 15.03.1998 | 36 | Телеграмма ЦБР от 27.02.98 N 181-У |

| 17.02.1998 — 01.03.1998 | 39 | Телеграмма ЦБР от 16.02.98 N 170-У |

| 02.02.1998 — 16.02.1998 | 42 | Телеграмма ЦБР от 30.01.98 N 154-У |

| 11.11.1997 — 01.02.1998 | 28 | Телеграмма ЦБР от 10.11.97 N 13-У |

| 06.10.1997 — 10.11.1997 | 21 | Телеграмма ЦБР от 01.10.97 N 83-97 |

| 16.06.1997 — 05.10.1997 | 24 | Телеграмма ЦБР от 13.06.97 N 55-97 |

| 28.04.1997 — 15.06.1997 | 36 |

Телеграмма ЦБР от 24. 04.97 N 38-97 04.97 N 38-97 |

| 10.02.1997 — 27.04.1997 | 42 | Телеграмма ЦБР от 07.02.97 N 9-97 |

| 02.12.1996 — 09.02.1997 | 48 | Телеграмма ЦБР от 29.11.96 N 142-96 |

| 21.10.1996 — 01.12.1996 | 60 | Телеграмма ЦБР от 18.10.96 N 129-96 |

| 19.08.1996 — 20.10.1996 | 80 | Телеграмма ЦБР от 16.08.96 N 109-96 |

| 24.07.1996 — 18.08.1996 | 110 | Телеграмма ЦБР от 23.07.96 N 107-96 |

| 10.02.1996 — 23.07.1996 | 120 | Телеграмма ЦБР от 09.02.96 N 18-96 |

| 01.12.1995 — 09.02.1996 | 160 |

Телеграмма ЦБР от 29. 11.95 N 131-95 11.95 N 131-95 |

| 24.10.1995 — 30.11.1995 | 170 | Телеграмма ЦБР от 23.10.95 N 111-95 |

| 19.06.1995 — 23.10.1995 | 180 | Телеграмма ЦБР от 16.06.95 N 75-95 |

| 16.05.1995 — 18.06.1995 | 195 | Телеграмма ЦБР от 15.05.95 N 64-95 |

| 06.01.1995 — 15.05.1995 | 200 | Телеграмма ЦБР от 05.01.95 N 3-95 |

| 17.11.1994 — 05.01.1995 | 180 | Телеграмма ЦБР от 16.11.94 N 199-94 |

| 12.10.1994 — 16.11.1994 | 170 | Телеграмма ЦБР от 11.10.94 N 192-94 |

| 23.08.1994 — 11.10.1994 | 130 | Телеграмма ЦБР от 22.08.94 N 165-94 |

| 01.08.1994 — 22.08.1994 | 150 | Телеграмма ЦБР от 29.07.94 N 156-94 |

| 30.06.1994 — 31.07.1994 | 155 | Телеграмма ЦБР от 29.06.94 N 144-94 |

| 22.06.1994 — 29.06.1994 | 170 | Телеграмма ЦБР от 21.06.94 N 137-94 |

| 02.06.1994 — 21.06.1994 | 185 | Телеграмма ЦБР от 01.06.94 N 128-94 |

| 17.05.1994 — 01.06.1994 | 200 | Телеграмма ЦБР от 16.05.94 N 121-94 |

| 29.04.1994 — 16.05.1994 | 205 | Телеграмма ЦБР от 28.04.94 N 115-94 |

| 15.10.1993 — 28.04.1994 | 210 | Телеграмма ЦБР от 14.10.93 N 213-93 |

| 23.09.1993 — 14.10.1993 | 180 | Телеграмма ЦБР от 22.09.93 N 200-93 |

| 15.07.1993 — 22.09.1993 | 170 | Телеграмма ЦБР от 14.07.93 N 123-93 |

| 29.06.1993 — 14.07.1993 | 140 | Телеграмма ЦБР от 28.06.93 N 111-93 |

| 22.06.1993 — 28.06.1993 | 120 | Телеграмма ЦБР от 21.06.93 N 106-93 |

| 02.06.1993 — 21.06.1993 | 110 | Телеграмма ЦБР от 01.06.93 N 91-93 |

| 30.03.1993 — 01.06.1993 | 100 | Телеграмма ЦБР от 29.03.93 N 52-93 |

| 23.05.1992 — 29.03.1993 | 80 | Телеграмма ЦБР от 22.05.92 N 01-156 |

| 10.04.1992 — 22.05.1992 | 50 | Телеграмма ЦБР от 10.04.92 N 84-92 |

| 01.01.1992 — 09.04.1992 | 20 | Телеграмма ЦБР от 29.12.91 N 216-91 |

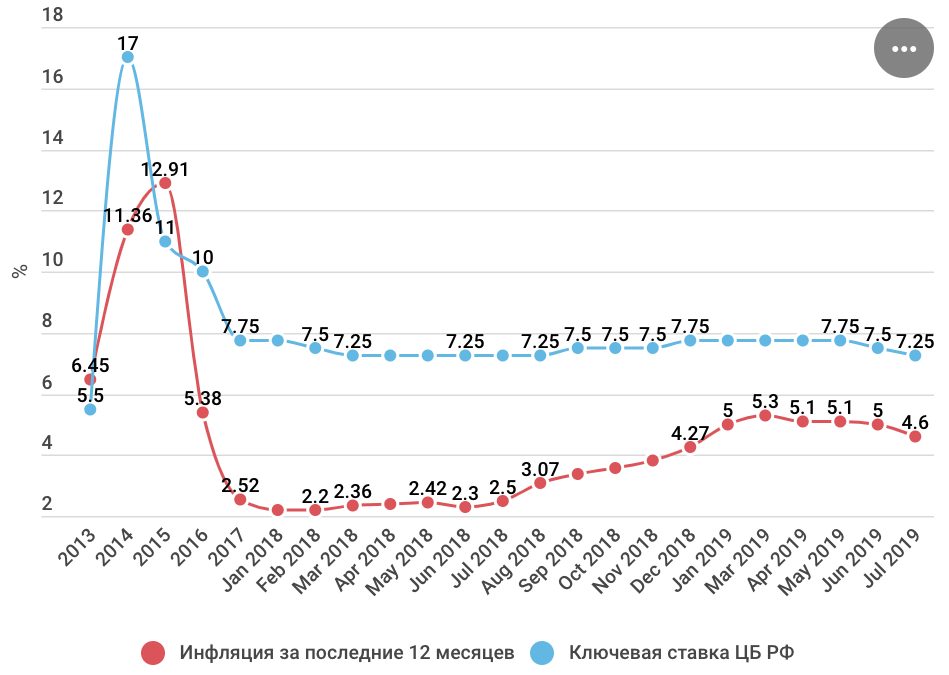

Ключевая ставка ЦБ РФ на сегодня — 2021 год. Таблица ключевой ставки ЦБ РФ

Ключевая ставка ЦБ РФ — это один из определяющих экономических показателей, который используется не только в банковской деятельности, но и в расчетах и определении размеров иных финансовых показателей. Центробанк повысил ее впервые с 2018 года до 4,5%.

Повышение с 22.03.2021 года

Правлением Центрального банка Российской Федерации с 22.03.2021 повышена ключевая ставка (КС). Действующая ключевая ставка Центробанка на сегодняшний день выросла до 4,5% (на 0,25 процентных пункта с 4,25%) впервые с 2018 года. Соответствующее сообщение опубликовано на официальном сайте финансового регулятора.

Правление ЦБ РФ объяснило такое решение превышением реальной инфляции и темпов роста потребительских цен в I квартале 2021 года и прогнозируемой Банком России. Как указано в пресс-релизе:

Восстановление внутреннего спроса приобретает устойчивость и происходит быстрее, чем ожидалось ранее, в ряде секторов опережая темпы наращивания выпуска. Ожидания по внешнему спросу также улучшаются на фоне дополнительных мер бюджетной поддержки в ряде стран и увеличения темпов вакцинации населения. Инфляционные ожидания населения и бизнеса остаются на повышенном уровне. Баланс рисков сместился в сторону проинфляционных. Быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость возвращения к нейтральной денежно-кредитной политике.

В резюме указано, что снижения ключевой ставки в 2021 году не ожидается, пока ситуация не изменится, ее продолжат повышать.

Таблица ключевой ставки ЦБ РФ в 2021 году (изменения с 2013-го)

Ключевая ставка ЦБ РФ не повышалась с 2018 года. Ее снижение на протяжении трех лет положительно повлияло на экономическую активность, кредиты для юридических и физических лиц стали несколько дешевле. Прогнозировать дальнейшее изменение показателя еще рано. Совет директоров главного финансового регулятора считает, что экономические параметры за последние несколько месяцев ухудшились. В частности, инфляция уже точно превысит ожидаемый лимит в 4% и составит 5–5,5%.

Начало действия | % |

|---|---|

22.03.2021 | 4,5 |

с 27.07.2020 по 19.03.2021 | 4,25 |

с 22.06.2020 по 25.07.2020 | 4,5 |

с 27.04.2020 по 20.06.2020 | 5,5 |

с 10.02.2020 по 18.06.2020 | 6 |

с 16.12.2019 по 08.02.2020 | 6,25 |

с 28.10.2019 по 14.12.2019 | 6,5 |

с 09.09.2019 по 26.10.2019 | 7 |

с 29.07.2019 по 07.09.2019 | 7,25 |

с 17.06.2019 по 27.07.2019 | 7,5 |

с 17.12.2018 по 15.06.2019 | 7,75 |

17.09.2018 | 7,5 |

26.03.2018 | 7,25 |

12.02.2018 | 7,5 |

18.12.2017 | 7,75 |

30.10.2017 | 8,25 |

18.09.2017 | 8,5 |

19.06.2017 | 9 |

02.05.2017 | 9,25 |

27.03.2017 | 9,75 |

19.09.2016 | 10,0 |

14.06.2016 | 10,5 |

03.08.2015 | 11 |

16.06.2015 | 11,5 |

05.05.2015 | 12,5 |

16.03.2015 | 14 |

02.02.2015 | 15 |

16.12.2014 | 17 |

12.12.2014 | 10,5 |

05.11.2014 | 9,5 |

28.07.2014 | 8 |

28.04.2014 | 7,5 |

03.03.2014 | 7 |

13.09.2013 | 5,5 |

Следующее заседание ЦБ РФ по ключевой ставке было запланировано на 08.02.2019.

Экономический смысл

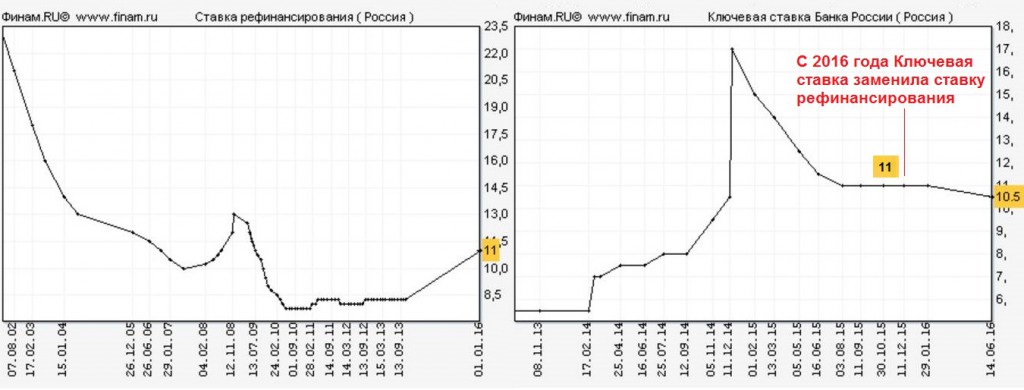

По закону ключевая ставка Банка России — это основной индикатор кредитно-денежной политики государства. Она показывает, под какой минимальный процент банки привлекают средства для осуществления своей деятельности. Также эта цифра является максимальным процентом, по которому кредитные организации и Банк России принимают вклады от банков. Учетная и ключевая ставки ЦБ РФ имеют одинаковые значения, поскольку с 01.01.2016 эти понятия объединены. Такая норма закреплена в Указании Банка России от 11.12.2015 №3894-У. Остальные показатели ЦБ РФ завязаны на изменение КС. Динамика видна в таблице.

Действующая ключевая ставка ЦБ РФ на сегодня, 2021 год, регулирует уровень инфляции в стране. Бухгалтеры используют его для расчета:

- пени за задержку уплаты налогов;

- суммы платы за пользование заемными средствами;

- НДФЛ по материальной выгоде;

- компенсации за задержку зарплаты и т.д.

Значение для бизнеса

Повышение ключевой ставки имеет особый смысл для предпринимателей. Это значит, что привлекать заемные средства стало дороже, а это неизменно затрудняет расширение бизнеса и привлечение инвестиций. Кроме того, этот показатель влияет на сумму штрафов в пользу контрагентов и налоговиков. Использование КС для расчета суммы долга предусмотрено статьей 395 ГК РФ.

Повышение этого процентного показателя свидетельствует об отрицательной динамике экономических процессов в стране: нестабильности и некоторой экономической неопределенности. В периоды экономической неопределенности растет потребность в накоплении средств и снижается уровень потребления.

Значение для населения

Рассматриваемый финансовый инструмент имеет весьма важное значение и для рядового населения, которое не относится к предпринимательскому сектору и не занимается профессиональной финансовой деятельностью. КС влияет на:

- динамику потребительских цен;

- покупательскую способность;

- обесценивание национальной валюты;

- выгодность кредитов и депозитов;

- рост зарплат;

- появление новых рабочих мест.

Кто и как устанавливает

Ключевую ставку Банк России изменяет много раз за год. Устанавливает ее совет директоров Центрального банка на специальном заседании, которое проводится раз в шесть недель. Для определения актуальной цифры производится анализ многих экономических факторов. В каждой информационной публикации регулятора описывается, на основании каких финансово-экономических явлений установили текущее значение. Обычно специалисты регулятора принимают в расчет следующие критерии:

- колебания курса валют;

- темп инфляции;

- динамика уровня потребления;

- динамика кредитования.

Этот список далеко не полный, в него включаются многие другие факторы, которые имеют как внутриэкономическое, так и внешнее происхождение. Например, последнее свое решение ЦБ мотивировал высокими инфляционными рисками и рисками со стороны внутренних и внешних условий и реакцией на них финансовых рынков. Банкиры прогнозируют возврат к целевому показателю 4% не ранее первой половины 2022-го.

Правовые документы

ЦБ России – ключевая ставка на сегодня

Обновление: 15.06.2021

На сегодня: 5,5%

11 июня 2021 года Совет директоров ЦБ повысил ключевую ставку до 5,5% процентов годовых. Это уже третье ее повышение в этом году, причем третье подряд.

Предыдущее решение об изменении ставки (повышении на 0,5 п.п.) было принято 23 апреля 2021.

Растет инфляция, растет ставка

Центробанк 11 июня повысил ключевую ставку на 0,5 процентного пункта — до 5,5 процента годовых.

Из пояснений ЦБ по поводу принятого решения:

Инфляция складывается выше прогноза Банка России. В мае в годовом выражении она увеличилась до 6,0% (после 5,5% в апреле). На 7 июня годовая инфляция выросла до 6,15%. “Процессы ценовой динамики … в мае также повысились и находятся значимо выше 4% в годовом выражении”. Инфляционные ожидания населения уже несколько месяцев находятся вблизи максимальных значений за последние 4 года. Продолжают расти ценовые ожидания предприятий, оставаясь выше локальных максимумов 2019–2020 годов. Таким образом, инфляция продолжает заметно расти, а в плюс к этому она стала и более устойчивой…

Динамика изменений 2013-2021: таблица

График заседаний Совета директоров ЦБ РФ по ключевой ставке: Даты

Что это такое, чем важна?

Это годовая процентная ставка по основным операциям ЦБ России: предоставления кредитов коммерческим банкам сроком в одну неделю и принятия от них денежных средств на депозиты. К ней привязаны ставки по многим другим операциям ЦБ и коммерческих банков. Является важнейшим индикатором денежно-кредитной политики.

Официальный сайт ЦБ Из новостей

Государственное кредитное учреждение

Центральный банк Российской Федерации

разрабатывает и реализует денежно-кредитную политику страны (во взаимодействии с Правительством РФ).

Банк России наделен функцией денежной эмиссии (статья 75 Конституции РФ).

Свои функции и полномочия Банк России осуществляет независимо от других органов государственной власти.

Банк России является юридическим лицом.

На печати Банка России имеется изображение Государственного герба Российской Федерации (гербовая печать).

ЦБ РФ осуществляет свои расходы за счет собственных доходов.

Цели деятельности Другие функции

График заседаний Совета директоров по денежно-кредитной политике ЦБ РФ (2021)

На которых могут быть приняты решения об изменении ключевой ставки:

– 12 февраля

– 19 марта

– 23 апреля

– 11 июня

– 23 июля

– 10 сентября

– 22 октября

– 17 декабря

Источник официальной информации ЦБ: календарь событий

Цели деятельности ЦБ:

– Защита и обеспечение устойчивости рубля – национальной валюты РФ;

– Развитие и укрепление банковской системы РФ;

– Обеспечение стабильности и развитие национальной платежной системы;

– Развитие финансового рынка РФ и обеспечение его стабильности.

Получение прибыли не является целью деятельности Банка России

Во всем объеме функции, цели деятельности, статус и полномочия Центрального банка РФ определяются Федеральным законом № 86 ФЗ.

Среди других функций ЦБ:

– Установление правил осуществления расчетов в Российской Федерации;

– Кредитование в последней инстанции кредитных организаций, организация системы их рефинансирования;

– Осуществление функций надзора и наблюдения в национальной платежной системе;

– Установление правил проведения банковских операций;

– Управление золотовалютными резервами Банка России;

– Принятие решений о государственной регистрации кредитных организаций, выдача лицензий кредитным организациям на осуществление банковских операций, а также их приостановка и отзыв;

– Осуществление банковского надзора;

– Регистрация выпусков эмиссионных ценных

бумаг;

– Организация и осуществление валютного регулирования и валютного контроля в соответствии законами РФ…

Из новостей

05.04.2021Ставка против инфляции

По итогам заседания совета директоров ЦБ 24 апреля второй раз подряд произошло повышение ставки, на этот раз сразу на 0,5 процентных пункта — до 5% годовых. В релизе регулятора такое решение объясняется повышенными темпами роста инфляционных ожиданий и смещением баланса рисков в сторону проинфляционных.

По прогнозам аналитиков, данное событие может привести к росту ставок по ипотеке, при том, что инвестиционная привлекательность как строящегося, так и вторичного жилья снизится. В то же время ожидается, что банки станут предлагать граждан более выгодные условия по вкладам, и таким образом произойдет перелом уже долговременной тенденции на снижение процентных ставок по вкладам.

20.03.2021Переход к новой политике по ставке произошел

19 марта Центробанк России повысил ключевую ставку на 0,25 процентных пункта — до 4,5 процента годовых. Это первое повышение с 2018 года.

Решение обосновывается более высоким по сравнению с прогнозным уровнем роста потребительских цен в первом квартале, а также дополнительными рисками роста цен. О завершении цикла смягчения денежно-кредитной политики и переходе к нейтральной ставке (диапазон 5–6%) было заявлено еще на предыдущем заседании, но все же большинство экспертов ожидали, что 19 марта значение ставки будет сохранено. На нынешнем заседании глава ЦБ также подала сигнал (надев брошь в виде ястреба), что будущем ожидается ужесточение денежно-кредитной политики, в том числе обычно включающее и повышение ключевой ставки.

Агентство Bloomberg со ссылкой на источник, знакомый с дискуссиями в ЦБ, распространило информацию, к концу года ставка может быть повышена до 5,5% или даже до 6%.

22.02.2021На повестке дня переход к нейтральной ставке

Цикл смягчения денежно-кредитной политики завершен. Это прямо следует из слов главы ЦБ Эльвиры Набиуллиной. По времени он продолжался полтора с небольшим года с середины 2019, когда ключевая ставка составляла 7,75%, по настоящее время. Причем минимиму в 4,25% был достигнут в июле 2020, и далее он держался на этом уровне.

На повестке дня переход к нейтральной политике регулирования ставки. Конкретные сроки и темпы перехода, по словам главы ЦБ, “будут обсуждаться”.

Ранее Эльвира Набиуллина поясняла, что, по оценке ЦБ, нейтральный уровень ставки составляет 6-7%.

По прогнозу Банка России, в условиях проводимой денежно-кредитной политики годовая инфляция составит 3,7–4,2% в 2021 году и будет находиться вблизи 4% в дальнейшем (в настоящий момент времени приближаясь к 5%). В целом это соответствует таргетируемым уровням и объясняет рациональное решение ни понижать, ни повышать ставку.

12.01.2021ЦБ пока не видит потенциала снижения

В последние два месяца темп роста цен сохранялся на повышенном уровне. Прогноз по инфляции на 2021 год повышен с 3,5–4% до 3,7–4,2%. Наблюдается повышательное давление на цены из-за более быстрого и устойчивого чем ожидалось восстановления спроса при сохранении ограничения со стороны предложения. Наблюдается действие и ряда других проинфляционных факторов. Дезинфляционные риски перестали преобладать на горизонте 2021 года. Исходя из этого совет директоров Банка России принял решение сохранить ключевую ставку на текущем уровне — 4,25%. Сроки и темпы возврата к нейтральной денежно-кредитной политике будут определятся исходя из развития экономической ситуации в стране.

19.12.2020Поддерживать ситуацию равновесия

18 декабря Совет директоров Центрального банка принял решение оставить ключевую ставку на прежнем уровне – 4,25%.

Под конец 2020 года Банк России снова не стал снижать ставку, указав в дальнейшем будет оценивать потенциал ее дополнительного снижения ключевой ставки с учетом высокой неоднородности текущих тенденций в экономике и динамике цен. То есть такое развитие событий не исключено, но учитывая положение дел в российской и мировой экономике – маловероятно в ближайшие месяцы. “Проинфляционные факторы оказывают более значительное и продолжительное повышательное влияние на цены на фоне роста инфляционных ожиданий населения и бизнеса, а также ограничений со стороны предложения.” Однако отмечены и положительные моменты: “Ухудшение эпидемической обстановки в России и в мире оказывает существенно менее значимое сдерживающее влияние на экономическую активность, чем в II квартале.” Таким образом, снижения ставки в ближайшие месяцы ждать не стоит, но и ее повышения, вероятно, удастся избежать.

24.10.2020Потенциал есть, но недостаточный

23 октября Совет директоров Центрального банка принял решение оставить ключевую ставку на прежнем уровне – 4,25%.

По словам главы ЦБ Эльвиры Набиуллиной, потенциал для дальнейшего снижения ставки еще имеется. В базовом сценарии развития российской экономики в ближайшем будущем будут преобладать факторы, не способствующие росту инфляции: ухудшение эпидемиологической ситуации и стагнация мировой экономики. Однако влияния антагонистических факторов, как например, рисков от геополитических санкций тоже нельзя игнорировать. Снижение ключевой ставки в текущих условиях неустойчивой ситуации может привести к нежелательным последствиям. Поэтому пространство для снижения ставки нужно использовать аккуратно.

Однако аналитики предполагают, что начавшийся в около года назад цикл снижения ставок завершился, и в ближайшие месяцы ее снижать не будут. Повышение же будет возможно в качестве реакции на какой-нибудь внешний шок, имеющей целью повысить привлекательность рубля.

19.09.2020Пауза в политике смягчения

ЦБ “взял паузу” в политике смягчения, сохранив 18 сентября ключевую ставку на уровне 4,25%. До этого ставка снижалась три раза подряд — на 0,5 п.п. в апреле, на 1 п.п. в июне и на 0,25 п.п. в июле. Как на одну из причин такого решения в банке указали на необходимость, после предыдущих снижений, дать время для подстройки сберегательных моделей и перераспределения средств между различными инструментами финансового рынка. В первую же очередь на такое решение повлияло то, что инфляция за последние месяцы оказалась выше ожиданий ЦБ и финансовые рынки почувствовали вновь возникшие санкционные угрозы.

По мнению экспертов, сохранение ключевой ставки на прежнем уровне не должно отразиться на рынке недвижимости, и количество выданных ипотечных кредитов продолжит расти. Простые граждане выгадают от этого решения в том, что ставки по банковским вкладам замедлят свое снижение.

25.07.2020Осторожный шаг в правильном направлении

Осторожное решение о снижении ставки всего лишь на 0,25 п.п. объясняется тем, что “существенная часть пространства для смягчения была ранее уже использована”. Снижение ключевой ставки стимулирует экономическую активность, но может отражаться в росте цен. Уточненный прогноз по инфляции на 2020 года: 3,7–4,2%. Это очень близко к таргетируемым показателям. Поэтому было принято решение о снижении, но не очень значительном.

Ранее в июле глава ЦБ Эльвира Набиуллина заявляла, что видит пространство для снижения ключевой ставки из-за низкой инфляции. Поэтому снижения ожидали все экономисты, но прогноз, что шаг составит 0,25 п.п. высказывали немногие. Большинство из них рассчитывали на более серьезное смягчение, – на 0,5 п.п. или даже выше. Однако решение ЦБ оказалось понятным всем: сигнал на дальнейшее снижение ставки сохранен, а осторожное снижение практически исключает риски остающейся неопределенности движений денежного рынка. Дальнейший темп снижения ожидается таким же постепенным.

19.06.2020Пора принимать решительные меры

Глава Банка России Эльвира Набиуллина, объясняя решение об изменении ставки, указала на низкую инфляцию. Сейчас она находится на уровне всего 3%, что значительно меньше целевого уровня 4%. Также было очевидно, что будет решаться задача наполнения экономики деньгами, которых сейчас явно не хватает для ее сбалансированного функционирования. Подобного решения ожидали многие эксперты, правда, не все предвидели снижение сразу на 1%. ЦБ считает, что долговой и денежный рынки практически полностью восстановились, а ограничительные меры оказались более продолжительными, чем предполагалось в апреле.

Предыдущие новости| Динамика ключевой ставки (2013-2021) | |

|---|---|

| Дата изменения | Значение (%) |

| 11 июня 2021 | 5,5 |

| 23 апреля 2021 | 5 |

| 19 марта 2021 | 4,5 |

| 24 июля 2020 | 4,25 |

| 19 июня 2020 | 4,5 |

| 24 апреля 2020 | 5,5 |

| 7 февраля 2020 | 6 |

| 25 октября 2019 | 6,5 |

| 6 сентября 2019 | 7 |

| 29 июля 2019 | 7,25 |

| 14 июня 2019 | 7,5 |

| 17 декабря 2018 | 7,75 |

| 17 сентября 2018 | 7,5 |

| 26 марта 2018 | 7,25 |

| 12 февраля 2018 | 7,5 |

| 18 декабря 2017 | 7,75 |

| 30 октября 2017 | 8,25 |

| 18 сентября 2017 | 8,5 |

| 19 июня 2017 | 9 |

| 2 мая 2017 | 9,25 |

| 27 марта 2017 | 9,75 |

| 19 сентября 2016 | 10,0 |

| 14 июня 2016 | 10,5 |

| 3 августа 2015 | 11 |

| 16 июня 2015 | 11,5 |

| 5 мая 2015 | 12,5 |

| 16 марта 2015 | 14 |

| 2 февраля 2015 | 15 |

| 16 декабря 2014 | 17 |

| 12 декабря 2014 | 10,5 |

| 5 ноября 2014 | 9,5 |

| 28 июля 2014 | 8 |

| 28 апреля 2014 | 7,5 |

| 3 марта 2014 | 7 |

| 13 сентября 2013 | 5,5 |

| Период | Ставка рефинансирования (%) | Нормативный документ |

|---|---|---|

| 14.09.2012 — 31.12.2015 | 8,25 | Указание Банка России от 13.09.2012 N 2873-у |

| 26.12.2011 — 13.09.2012 | 8 | Указание Банка России от 23.12.2011 N 2758-У |

| 03.05.2011 — 25.12.2011 | 8,25 | Указание Банка России от 29.04.2011 N 2618-У |

| 28.02.2011 — 02.05.2011 | 8 | Указание Банка России от 25.02.2011 N 2583-У |

| 01.06.2010 — 27.02.2011 | 7,75 | Указание Банка России от 31.05.2010 N 2450-У |

| 30.04.2010 — 31.05.2010 | 8 | Указание Банка России от 29.04.2010 N 2439-У |

| 29.03.2010 — 29.04.2010 | 8,25 | Указание Банка России от 26.03.2010 N 2415-У |

| 24.02.2010 — 28.03.2010 | 8,5 | Указание Банка России от 19.02.2010 N 2399-У |

| 28.12.2009 — 23.02.2010 | 8,75 | Указание Банка России от 25.12.2009 N 2369-У |

| 25.11.2009 — 27.12.2009 | 9 | Указание Банка России от 24.11.2009 N 2336-У |

| 30.10.2009 — 24.11.2009 | 9,5 | Указание Банка России от 29.10.2009 N 2313-У |

| 30.09.2009 — 29.10.2009 | 10 | Указание Банка России от 29.09.2009 N 2299-У |

| 15.09.2009 — 29.09.2009 | 10,5 | Указание Банка России от 14.09.2009 N 2287-У |

| 10.08.2009 — 14.09.2009 | 10,75 | Указание Банка России от 07.08.2009 N 2270-У |

| 13.07.2009 — 09.08.2009 | 11 | Указание Банка России от 10.07.2009 N 2259-У |

| 05.06.2009 — 12.07.2009 | 11,5 | Указание Банка России от 04.06.2009 N 2247-У |

| 14.05.2009 — 04.06.2009 | 12 | Указание Банка России от 13.05.2009 N 2230-У |

| 24.04.2009 — 13.05.2009 | 12,5 | Указание Банка России от 23.04.2009 N 2222-У |

| 01.12.2008 — 23.04.2009 | 13 | Указание Банка России от 28.11.2008 N 2135-У |

| 12.11.2008 — 30.11.2008 | 12 | Указание Банка России от 11.11.2008 N 2123-У |

| 14.07.2008 — 11.11.2008 | 11 | Указание Банка России от 11.07.2008 N 2037-У |

| 10.06.2008 — 13.07.2008 | 10,75 | Указание Банка России от 09.06.2008 N 2022-У |

| 29.04.2008 — 09.06.2008 | 10,5 | Указание Банка России от 28.04.2008 N 1997-У |

| 04.02.2008 — 28.04.2008 | 10,25 | Указание Банка России от 01.02.2008 N 1975-У |

| 19.06.2007 — 03.02.2008 | 10 | Телеграмма Банка России от 18.06.2007 N 1839-У |

| 29.01.2007 — 18.06.2007 | 10,5 | Телеграмма Банка России от 26.01.2007 N 1788-У |

| 23.10.2006 — 28.01.2007 | 11 | Телеграмма Банка России от 20.10.2006 N 1734-У |

| 26.06.2006 — 22.10.2006 | 11,5 | Телеграмма Банка России от 23.06.2006 N 1696-У |

| 26.12.2005 — 25.06.2006 | 12 | Телеграмма Банка России от 23.12.2005 N 1643-У |

| 15.06.2004 — 25.12.2005 | 13 | Телеграмма Банка России от 11.06.2004 N 1443-У |

| 15.01.2004 — 14.06.2004 | 14 | Телеграмма Банка России от 14.01.2004 N 1372-У |

| 21.06.2003 — 14.01.2004 | 16 | Телеграмма Банка России от 20.06.2003 N 1296-У |

| 17.02.2003 — 20.06.2003 | 18 | Телеграмма Банка России от 14.02.2003 N 1250-У |

| 07.08.2002 — 16.02.2003 | 21 | Телеграмма Банка России от 06.08.2002 N 1185-У |

| 09.04.2002 — 06.08.2002 | 23 | Телеграмма Банка России от 08.04.2002 N 1133-У |

| 04.11.2000 — 08.04.2002 | 25 | Телеграмма Банка России от 03.11.2000 N 855-У |

| 10.07.2000 — 03.11.2000 | 28 | Телеграмма Банка России от 07.07.2000 N 818-У |

| 21.03.2000 — 09.07.2000 | 33 | Телеграмма Банка России от 20.03.2000 N 757-У |

| 07.03.2000 — 20.03.2000 | 38 | Телеграмма Банка России от 06.03.2000 N 753-У |

| 24.01.2000 — 06.03.2000 | 45 | Телеграмма Банка России от 21.01.2000 N 734-У |

| 10.06.1999 — 23.01.2000 | 55 | Телеграмма Банка России от 09.06.99 N 574-У |

| 24.07.1998 — 09.06.1999 | 60 | Телеграмма Банка России от 24.07.98 N 298-У |

| 29.06.1998 — 23.07.1998 | 80 | Телеграмма Банка России от 26.06.98 N 268-У |

| 05.06.1998 — 28.06.1998 | 60 | Телеграмма Банка России от 04.06.98 N 252-У |

| 27.05.1998 — 04.06.1998 | 150 | Телеграмма Банка России от 27.05.98 N 241-У |

| 19.05.1998 — 26.05.1998 | 50 | Телеграмма Банка России от 18.05.98 N 234-У |

| 16.03.1998 — 18.05.1998 | 30 | Телеграмма Банка России от 13.03.98 N 185-У |

| 02.03.1998 — 15.03.1998 | 36 | Телеграмма Банка России от 27.02.98 N 181-У |

| 17.02.1998 — 01.03.1998 | 39 | Телеграмма Банка России от 16.02.98 N 170-У |

| 02.02.1998 — 16.02.1998 | 42 | Телеграмма Банка России от 30.01.98 N 154-У |

| 11.11.1997 — 01.02.1998 | 28 | Телеграмма Банка России от 10.11.97 N 13-У |

| 06.10.1997 — 10.11.1997 | 21 | Телеграмма Банка России от 01.10.97 N 83-97 |

| 16.06.1997 — 05.10.1997 | 24 | Телеграмма Банка России от 13.06.97 N 55-97 |

| 28.04.1997 — 15.06.1997 | 36 | Телеграмма Банка России от 24.04.97 N 38-97 |

| 10.02.1997 — 27.04.1997 | 42 | Телеграмма Банка России от 07.02.97 N 9-97 |

| 02.12.1996 — 09.02.1997 | 48 | Телеграмма Банка России от 29.11.96 N 142-96 |

| 21.10.1996 — 01.12.1996 | 60 | Телеграмма Банка России от 18.10.96 N 129-96 |

| 19.08.1996 — 20.10.1996 | 80 | Телеграмма Банка России от 16.08.96 N 109-96 |

| 24.07.1996 — 18.08.1996 | 110 | Телеграмма Банка России от 23.07.96 N 107-96 |

| 10.02.1996 — 23.07.1996 | 120 | Телеграмма Банка России от 09.02.96 N 18-96 |

| 01.12.1995 — 09.02.1996 | 160 | Телеграмма Банка России от 29.11.95 N 131-95 |

| 24.10.1995 — 30.11.1995 | 170 | Телеграмма Банка России от 23.10.95 N 111-95 |

| 19.06.1995 — 23.10.1995 | 180 | Телеграмма Банка России от 16.06.95 N 75-95 |

| 16.05.1995 — 18.06.1995 | 195 | Телеграмма Банка России от 15.05.95 N 64-95 |

| 06.01.1995 — 15.05.1995 | 200 | Телеграмма Банка России от 05.01.95 N 3-95 |

| 17.11.1994 — 05.01.1995 | 180 | Телеграмма Банка России от 16.11.94 N 199-94 |

| 12.10.1994 — 16.11.1994 | 170 | Телеграмма Банка России от 11.10.94 N 192-94 |

| 23.08.1994 — 11.10.1994 | 130 | Телеграмма Банка России от 22.08.94 N 165-94 |

| 01.08.1994 — 22.08.1994 | 150 | Телеграмма Банка России от 29.07.94 N 156-94 |

| 30.06.1994 — 31.07.1994 | 155 | Телеграмма Банка России от 29.06.94 N 144-94 |

| 22.06.1994 — 29.06.1994 | 170 | Телеграмма Банка России от 21.06.94 N 137-94 |

| 02.06.1994 — 21.06.1994 | 185 | Телеграмма Банка России от 01.06.94 N 128-94 |

| 17.05.1994 — 01.06.1994 | 200 | Телеграмма Банка России от 16.05.94 N 121-94 |

| 29.04.1994 — 16.05.1994 | 205 | Телеграмма Банка России от 28.04.94 N 115-94 |

| 15.10.1993 — 28.04.1994 | 210 | Телеграмма Банка России от 14.10.93 N 213-93 |

| 23.09.1993 — 14.10.1993 | 180 | Телеграмма Банка России от 22.09.93 N 200-93 |

| 15.07.1993 — 22.09.1993 | 170 | Телеграмма Банка России от 14.07.93 N 123-93 |

| 29.06.1993 — 14.07.1993 | 140 | Телеграмма Банка России от 28.06.93 N 111-93 |

| 22.06.1993 — 28.06.1993 | 120 | Телеграмма Банка России от 21.06.93 N 106-93 |

| 02.06.1993 — 21.06.1993 | 110 | Телеграмма Банка России от 01.06.93 N 91-93 |

| 30.03.1993 — 01.06.1993 | 100 | Телеграмма Банка России от 29.03.93 N 52-93 |

| 23.05.1992 — 29.03.1993 | 80 | Телеграмма Банка России от 22.05.92 N 01-156 |

| 10.04.1992 — 22.05.1992 | 50 | Телеграмма Банка России от 10.04.92 N 84-92 |

| 01.01.1992 — 09.04.1992 | 20 | Телеграмма Банка России от 29.12.91 N 216-91 |

О Банке России | Банк России

Миссией Банка России является обеспечение финансовой и ценовой стабильности, а также содействие развитию конкурентного финансового рынка.

Банк России имеет особый правовой статус, установленный статьей 75 Конституции Российской Федерации. Он предоставляет Банку России исключительное право выпускать валюту и защищать рубль и обеспечивать его стабильность, что является основной функцией Банка России.Банк России осуществляет свою деятельность независимо от других федеральных органов государственной власти, региональных органов власти и местного самоуправления. Статус, цели, функции и полномочия Банка России определены Федеральным законом от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и иными федеральными законами.

В 2013 году Банк России был наделен полномочиями по регулированию, контролю и надзору за финансовыми рынками.Банк России как мегарегулятор создает условия для развития всех секторов финансового рынка и стабильности финансовой системы в целом. Эта цель определяет его подходы к надзору и регулированию кредитных организаций, страховых компаний, пенсионных фондов, микрофинансовых организаций и других участников финансового рынка. Подробнее о правовом статусе и функциях Банка России

Подробная информация о статусе и функциях Банка России

Совет директоров Банка России

Совет директоров Банка России – коллегиальный исполнительный орган Банка России, в состав которого входят Председатель Банка России и 14 членов Правления, работающих в Банке России на постоянной основе. на дневной основе.Члены Совета директоров назначаются Государственной Думой сроком на пять лет по представлению Председателя Банка России с согласия Президента Российской Федерации.

Совет директоров Банка России: подробнее

Была ли эта страница полезной?Да Нет

Последнее обновление: 01.07.2021

Банк России увеличивает ключевую ставку на 100 б.р.п., до 6,50% годовых

23 июля 2021 года Совет директоров Банка России принял решение о повышении ключевой ставки на 100 б.п., до 6,50% годовых. По оценке Банка России, во II квартале 2021 года экономика России вышла на докандемический уровень. Вклад постоянных факторов в инфляцию увеличился из-за более быстрого роста спроса по сравнению с возможностями расширения производства. Принимая во внимание высокие инфляционные ожидания, это значительно сместило баланс рисков в сторону проинфляционных и может привести к отклонению инфляции в сторону повышения от целевого значения на более длительный период.Принятое решение по ключевой ставке направлено на ограничение этого риска и возврат инфляции к 4%.

Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России рассмотрит необходимость дальнейшего повышения ключевой ставки на своих ближайших заседаниях. При принятии решений по ключевым ставкам будут учитываться фактическая и ожидаемая динамика инфляции относительно целевого показателя и экономические изменения на прогнозном горизонте, а также риски, связанные с внутренними и внешними условиями и реакцией финансовых рынков.Согласно прогнозу Банка России, годовая инфляция достигнет 5,7–6,2% в 2021 году. С учетом курса денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет оставаться близкой к 4%.

Динамика инфляции. Инфляция превышает прогноз Банка России. В июне рост потребительских цен с поправкой на сезонные колебания несколько замедлился по сравнению с маем, оставаясь повышенным. Годовая инфляция выросла до 6,5% (против 6,0% в мае) и, по оценкам, на 19 июля не изменилась.По оценкам Банка России, показатели, отражающие наиболее устойчивую динамику цен, существенно превышают 4% (в годовом исчислении).

Это в значительной степени отражает тот факт, что устойчивый рост внутреннего спроса превышает возможности расширения производства в широком спектре секторов. В этом контексте предприятиям легче переносить более высокие затраты на цены.

Инфляционные ожидания домашних хозяйств продолжают расти, оставаясь близкими к максимальному уровню за последние четыре года в течение более шести месяцев.Ценовые ожидания компаний остаются близкими к многолетним максимумам. Среднесрочные ожидания аналитиков близки к 4%.

Доминирующее влияние проинфляционных факторов может привести к более существенному и продолжительному отклонению инфляции вверх от целевого показателя. Принятое решение по ключевой ставке направлено на ограничение этого риска и возврат годовой инфляции к 4%. Согласно базовому сценарию, годовая инфляция достигнет 5,7-6,2% в 2021 году. С учетом курса денежно-кредитной политики годовая инфляция снизится до 4.0-4,5% в 2022 году и останется около 4% в дальнейшем.

Денежно-кредитные условия остаются адаптивными, учитывая повышенные инфляционные ожидания и фактическую инфляцию. В этом контексте кредитование продолжает расти темпами, близкими к максимумам последних лет. Доходность краткосрочных ОФЗ выросла, отражая ожидания более быстрого, чем ожидалось, повышения ключевой ставки Банком России. Также намечается тенденция к росту процентных ставок по кредитам и депозитам, причем рост депозитных ставок пока происходит более медленными темпами.Сегодняшнее решение Банка России ускорит приведение процентных ставок банков к проводимой денежно-кредитной политике. Это позволит повысить привлекательность банковских вкладов для населения, защитить покупательную способность сбережений и обеспечить сбалансированное расширение кредитования.

Хозяйственная деятельность. По оценке Банка России, во II квартале 2021 года экономика России вышла на докандемический уровень. Высокочастотные индикаторы указывают на устойчивый рост потребительского и инвестиционного спроса.По оценке Банка России, потребительская активность уже превысила допандемический уровень. Несмотря на частичное ужесточение ограничений, сектор бытовых услуг продолжает активно восстанавливаться.

Усиливается инфляционное давление со стороны рынка труда. Спрос на рабочую силу растет в широком спектре отраслей, при этом в некоторых отраслях наблюдается дефицит, отчасти из-за сохраняющихся ограничений на приток трудовых мигрантов.

Российская экономика также поддерживается внешним спросом, демонстрирующим уверенный рост.Однако ограничения со стороны предложения в мировой экономике обострились. В этом контексте цены на мировых товарных рынках остаются близкими к многолетним максимумам, несмотря на корректировку в сторону понижения в июне-июле.

С учетом ситуации в российской и мировой экономике, а также июльского решения ОПЕК + о расширении добычи нефти Банк России прогнозирует рост ВВП России в 2021 году на уровне 4,0–4,5%. Согласно прогнозу Банка России, в 2022 году. –2023 г., экономика России будет расти 2.0–3,0% годовых. В среднесрочной перспективе динамика внутреннего спроса будет во многом зависеть от дальнейших темпов роста потребительского и инвестиционного спроса. Потребительский спрос будет поддерживаться ростом доходов населения и кредитованием. На внутренний спрос будет влиять процесс нормализации налогово-бюджетной политики с учетом объявленных дополнительных социальных и инфраструктурных мер. Динамика внешнего спроса будет в основном зависеть от темпов вакцинации и нормализации эпидемической ситуации во всем мире.

Инфляционные риски . Баланс рисков остается существенно смещенным в сторону проинфляционных. Их влияние может быть усилено повышенными инфляционными ожиданиями и соответствующими вторичными эффектами.

Инфляционное давление может быть вызвано более сильным, чем ожидалось, снижением склонности домашних хозяйств к сбережениям, вызванным сочетанием низких процентных ставок и роста цен. Дальнейшее повышательное давление на цены может по-прежнему исходить из сохраняющихся сбоев в производстве и цепочках поставок, а также структурных изменений на рынке труда в результате пандемии.Проинфляционные риски по-прежнему порождаются колебаниями цен на мировых товарных рынках. Однако они несколько снизились, поскольку в июне и июле цены на некоторые товары начали снижаться. Дальнейшая динамика цен на продукты питания во многом будет зависеть от урожая сельхозпродукции в 2021 году как в России, так и за рубежом.

Краткосрочные проинфляционные риски также связаны с более сильной волатильностью на мировых рынках, отчасти вызванной различными геополитическими событиями, которые могут повлиять на обменный курс и инфляционные ожидания.Кроме того, учитывая, что восстановление мировой экономики идет более быстрыми темпами, чем ожидалось ранее, и больше нет необходимости в беспрецедентно адаптивной политике в странах с развитой экономикой, возможна более ранняя нормализация денежно-кредитной политики в этих странах. Это может стать дополнительным драйвером роста волатильности на мировых финансовых рынках.

Дезинфляционные риски для базового сценария остаются умеренными. Открытие границ одновременно с постепенным снятием ограничений может привести к восстановлению потребления иностранных услуг и ослабить ограничения со стороны предложения на рынке труда из-за притока иностранной рабочей силы.Последующий экономический рост может сдерживаться, среди прочего, низкими показателями вакцинации и распространением новых штаммов коронавируса, а также последующим ужесточением ограничений.

Среднесрочная инфляция в значительной степени зависит от налогово-бюджетной политики. В базовом сценарии Банк России исходит из траектории нормализации налогово-бюджетной политики, предусмотренной Основными направлениями налогово-бюджетной, налоговой, таможенно-тарифной политики на 2021 год и на плановый период 2022–2023 годов, что предполагает возврат к параметрам бюджетного правила в 2022 году.Прогноз Банка России также будет учитывать влияние решений об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России рассмотрит необходимость дальнейшего повышения ключевой ставки на своих ближайших заседаниях. При принятии решений по ключевым ставкам будут учитываться фактическая и ожидаемая динамика инфляции относительно целевого показателя и экономические изменения на прогнозном горизонте, а также риски, связанные с внутренними и внешними условиями и реакцией финансовых рынков.

Следующее заседание Совета директоров Банка России по пересмотру ставок состоится 10 сентября 2021 года. Пресс-релиз о решении Совета директоров Банка России будет опубликован в 13:30 мск.

По итогам заседания Совета директоров 23 июля 2021 года Банк России опубликовал среднесрочный прогноз.

Заявление Председателя Банка России Эльвиры Набиуллиной по итогам заседания Правления Заседание директоров 23 июля 2021 г.

Ссылка на пресс-службу обязательна, если вы собираетесь использовать данный материал.

| Прямые инвестиции за границу (млн долл. США) | 3 157,9 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Остаток на текущем счете (млн долл. США) | 3700.0 Март 2021 г. | ежемесячно | Янв 2012 – март 2021 |

| Сальдо текущего счета:% ВВП (%) | 6.5 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Прямые иностранные инвестиции (млн долл. США) | 3,885.6 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Прямые иностранные инвестиции:% ВВП (%) | 1.0 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Иностранные портфельные инвестиции (млн долл. США) | 675.260 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Иностранные портфельные инвестиции:% ВВП (%) | 0,2 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Иностранные портфельные инвестиции: долевые ценные бумаги (млн долл. США) | -1,973.6 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Иностранные портфельные инвестиции: долговые ценные бумаги (млн долл. США) | 2 648 860 Декабрь 2020 | ежеквартальный | Март 1994 – декабрь 2020 |

| Внешний долг (млн долл. США) | 471 385.0 Июнь 2021 г. | ежеквартальный | Декабрь 2000 – июнь 2021 |

| Внешний долг:% ВВП (%) | 31,5 2020 г. | ежегодно | 1993-2020 гг. |

| Внешний долг: краткосрочный (млн долл. США) | 62 189.0 Декабрь 2020 | ежеквартальный | Декабрь 2001 – декабрь 2020 |

| Внешний долг: краткосрочный:% ВВП (%) | 4.2 2020 г. | ежегодно | 2001-2020 гг. |

| Прогноз: остаток на текущем счете (млрд долларов США) | 42.379 2026 г. | ежегодно | 1992 – 2026 гг. |

| Чистая международная инвестиционная позиция (млн долл. США) | 504 533 200 Декабрь 2020 | ежеквартальный | Декабрь 2013 – декабрь 2020 |

| RU: BoP: Чистые ошибки и пропуски (млн долл. США) | 1003.680 Декабрь 2019 | ежеквартальный | Март 1994 – декабрь 2019 |

| RU: Банк платежей: Финансовый счет: Прочие инвестиции: Обязательства (млн долл. США) | 261,490 Декабрь 2019 | ежеквартальный | Март 1994 – декабрь 2019 |

| RU: Банк платежей: Финансовый счет: Официальные резервные активы (млн долл. США) | 15 384.980 Декабрь 2019 | ежеквартальный | Март 1994 – декабрь 2019 |

| Расчетный платеж: Расчетный счет: sa: Услуги: Экспорт (млн долл. США) | 12 369 000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Платежный платеж: Текущий счет: sa: Вторичный доход (млн долл. США) | -1,232.000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Банк платежей: Текущий счет: sa: Услуги (млн долл. США) | -3 281 000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Платежный платеж: Текущий счет: sa: Первичный доход: Кредиторская задолженность (млн долл. США) | 21 510.000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Расчетный платеж: Расчетный счет: sa: Товары: Экспорт (млн долл. США) | 95 117 000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Платежный платеж: Текущий счет: sa: Первичный доход (млн долл. США) | -7748.000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Платежный платеж: текущий счет: sa: Вторичный доход: к оплате (млн долл. США) | 4 242 000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Платежный платеж: Расчетный счет: sa: Товары: Импорт (млн долл. США) | 70 237.000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Банк платежей: Текущий счет: sa: Первичный доход: Дебиторская задолженность (млн долл. США) | 13 762 000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Платежный платеж: Расчетный счет: sa: Товары (млн долл. США) | 24 880.000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Платежный платеж: Расчетный счет: sa: Услуги: Импорт (млн долл. США) | 15,650,000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Банк платежей: Текущий счет: sa: Вторичный доход: Дебиторская задолженность (млн долл. США) | 3010.000 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Платежный платеж: Аналитическая презентация (AP): Текущий счет (CA) (млн долл. США) | 19 900 000 Июнь 2021 г. | ежеквартальный | Март 2000 г. – июн 2021 г. |

| Платежный платеж: AP: CA: Услуги (млн долл. США) | -1,300.000 Июнь 2021 г. | ежеквартальный | Март 2000 г. – июн 2021 г. |

| Расходы на платеж: AP: CA: Товары (млн долл. США) | 34 000 000 Июнь 2021 г. | ежеквартальный | Март 2000 г. – июн 2021 г. |

| Платежный платеж: NP: FA: Прямые инвестиции: чистое возникновение обязательств (млн долл. США) | 1,416.580 Декабрь 2018 | ежеквартальный | Март 2000 – декабрь 2018 |

| Платежный платеж: CA: Вторичный доход: FC: Личные переводы: Кредит (млн долл. США) | 1,195,990 Декабрь 2018 | ежеквартальный | Март 1994 – декабрь 2018 |

| BoP: CA: Вторичный доход: FC: Персональные переводы (Текущие переводы между рез… (млн долл. США) | -2 497 700 Декабрь 2018 | ежеквартальный | Март 1994 – декабрь 2018 |

| Платежный платеж: CA: Вторичный доход: FC: Личные переводы: Дебет (млн долл. США) | 3 693 690 Декабрь 2018 | ежеквартальный | Март 1994 – декабрь 2018 |

| ПИИ: данные платежного баланса: вывоз (млн долл. США) | 8,607.193 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| ПИИ: данные платежного баланса: приток (млн долл. США) | 4 987 029 Март 2021 г. | ежеквартальный | Март 1994 г. – март 2021 г. |

| Внешний долг: долгосрочный (млн долл. США) | 396 084.000 Март 2021 г. | ежеквартальный | Декабрь 2002 г. – март 2021 г. |

(PDF) Эконометрическая модель влияния процентной ставки на экономическое развитие

Юзвович, Разумовская, Марамыгин, Понкратов, Кузнецов и Башкирова:

Industrial Engineering & Management Systems

Vol 19, No 1, March 2020, стр.254-265, ©

2020 KIIE 264

a Qual VAR, China Economic Review, 43, 216-231.

де Лизарди, К. Г. (2014), Компьютерная программа для запуска эксперимента Монте-Карло

: Распределение Дики-Фуллера,

Economía Informa, 387, 68-75.

Динг, Х. и Ким, Дж. (2017), Таргетирование инфляции и реальный паритет процентных ставок

: подход коррекции смещения, Экономическое моделирование

, 60, 132-137.

Дор, М., Маккен, Р., и Истман, Э. (2013), Механизм передачи данных mon-

etary, нежилой фиксированный

инвестиции и жилье, Atlantic Economic Journal,

International Atlantic Economic, 41, 215-224.

Эдделани, О., Эль-Идрисси, Н. Э. и Монни, С. (2019), Ter-

риториализированные формы производства в Марокко: Provi-

оценка состояния собственной модели в период беременности, In-

достопримечательности в региональное развитие, 1 (1), 6-18.

Фабус, М., Дубровина, Н., Гурьянова, Л., Чернова, Н.,

и Зыма, О. (2019), Укрепление финансовой децен-

трализации: Драйвер или фактор риска для устойчивого развития

социально-экономическое развитие территорий, предпринимательство

Проблемы развития и устойчивого развития, 7 (2), 875-890.

Федулова И., Воронкова О., Журавлев П., Герасимова

П., Глызина М., Алехина Н. (2019), Производительность труда

и ее роль в устойчивом развитии.

экономики: на примере региона, En-

Trepreneurship and Sustainability Issues, 7 (2), 1059-

1073.

Фишер С. (1979), Ожидания и ненейтральность

деньги, Журнал политической экономии, 87 (2),

225-252.

Хонда, Ю. и Иноуэ, Х. (2019), Эффективность политики отрицательных процентных ставок

в Японии: ранняя оценка

, Журнал японской и международной экономики

, 52, 142- 153.

Хоу, К., Маунтин, округ Колумбия, и Ву, Т. (2016), Цена на нефть

шоков и их механизм передачи в экспортирующей нефти

: анализ VAR на основе модели

DSGE, журнал международных денег и

Финансы, 68, 21-49.

Инфляционное таргетирование (2019), Yango.Pro. цитируется 2019 сентября –

10 ноября, Доступно по: https://yango.pro/blog/

инфляционное-таргетирование /.

Келли Д. (2019), Более смягчение сделает мир слабее –

, а не сильнее, цитируется 10 сентября 2019 г.,

Доступно по адресу: https://www.ft.com/content/1825c3

42-d39e-11e9-8367-807ebd53ab77.

Knoema (2019), процитировано 12 сентября 2019 г., Доступно по адресу:

https: // knoema.RU/.

Кудрин, А., Горюнов, Е., и Трунин, П. (2017), Stimu-

lating monetary policy: Myths and reality, цит.

, 7 сентября 2019 г., Доступно по: https: //www.csr.

ru / новости / стимулирующая-денежно-кредитная-пол

итика-мифы-и-реальность /.

Ли, К. С. и Вернер, Р. А. (2018), Пересмотр денежной политики

: эмпирическое исследование взаимосвязи между процентными ставками и номинальным ростом ВВП

в США.С., Великобритания, Германия и Япония, Эко-

логическая экономика, 146, 26-34.

Лин, Дж. Й. (2011), Новая структурная экономика: Основа –

Работа по переосмыслению развития, Всемирный банк

Research Observer, 26 (2), 193-221.

Лукас Р. Э. (1975), Модель равновесия бизнес-цикла

, Журнал политической экономии, 83 (6),

1113-1144.

Маковей, М. (2009), Рост и экономический кризис в Турции:

Оставив после себя бурное прошлое? Европейская экономика,

Economic Papers 386.

Маккиннон Р. И. (1973), Деньги и капитал в экономическом развитии

, Издательство Brookings Institution Press.

Мержо, М. (2014), Влияние инвестиций на социальное и

экономическое развитие Республики Ингушетия,

Journal of Contemporary Economics Issues, 1, цитируется

22 сентября 2019 г. Доступно по: https: // doi.org/1

0,24194 / 11404.

Миркин Ю.М. (2009), Долгосрочная стратегия для российского финансового сектора: вызовы посткризисного периода

риод, Журнал Новой экономической ассоциации, 1-2,

1 -5.

Моисеев С., Пантина И. (2016), Реальный курс

таргетинг, Вопросы экономики, 5, 44-65.

Муда, И., Эрлина, Омар, Н.Х., Саид, Дж., И Холис, А.

(2019), Ограничения и барьеры для распределения ссуд-

со стороны финансовых учреждений среди членов-кооперативов,

Журнал of Southwest Jiaotong University, 54 (3),

, процитировано 22 сентября 2019 г., Доступно по адресу: http: // jsju.

org / index.php / journal / article / view / 280.

Нери С. и Ропеле Т. (2019), Дезинфляционные шоки

и неопределенность целевых показателей инфляции, Economics Letters,

181, 77-80.

Odhianmbo, N. M. (2009), Либерализация процентных ставок,

финансовое углубление и экономический рост в Zam-

bia: динамическая связь, African Development Review,

21 (3), 541-557.

Потягайло, Г. (2017), Эффекты вторичного распространения из зоны евро

Денежно-кредитная политика в Европе: факторный подход

VAR, Journal of International Money и

Finance, 72, 127-147.

Ruan, Q., Zhang, M., Lv, D., and Yang, H. (2018), SAD

и возврат акций: нелинейный анализ на основе

на основе MF-DCCA и теста Грейнджера, Physica A: Statis-

«Механика и ее приложения», 509, 1009-1022.

Салех, Х., Абубакар, Х. и Суриани, С. (2020), Deter-

Факторы добычи, влияющие на интерес к инвестициям в

Район Булукумба Южного Сулавеси, журнал

Southwest Jiaotong University, 55 (1), процитировано 2020 января

15, Доступно по: http: // jsju.org / index.php / journal /

статья / просмотр / 499.

Сегура-Убьерго, А. (2012), Загадка высоких процентных ставок в Бразилии

, Рабочий документ МВФ WP / 12/62, процитировано

, 7 сентября 2019 г. Доступно по адресу: https: //www.imf.

org / external / pubs / ft / wp / 2012 / wp1262.pdf

Архив Центрального банка России • БЕСПЛАТНАЯ СЕТЬ

На многих финансовых рынках, включая Великобританию и США, центральные банки могут влиять на цены активов посредством неожиданных изменений процентных ставок (так называемый косвенный канал денежно-кредитной политики).В нашей статье (Шибанов и Слюсарь, 2019) мы изучаем российский рынок в 2013-2019 годах и измеряем политические шоки по разнице между ключевой ставкой и медианным прогнозом аналитиков. Мы показываем, что в краткосрочной перспективе Центральный банк России не оказывает существенного влияния на общий фондовый рынок или курс рубля за пределами декабря 2014 г. и января 2015 г., в то время как некоторые отраслевые фондовые индексы реагируют на изменения, противоположные прогнозам теоретических моделей. В целом ситуация с Россией больше похожа на ЕЦБ и на случай экономики Германии, чем на результаты Великобритании или США.Это может означать, что Банк России имеет большее влияние через прямой канал на процентные ставки по кредитам и депозитам.

Реакция цены активов на изменения политики

Чего нам следует ожидать от общей реакции фондового рынка или национальной валюты на политику процентных ставок центрального банка? Этот косвенный эффект может привести к изменениям в залоге, доступном в экономике, или в импорте и экспорте страны. Теоретические модели предсказывают, что ожидаемое снижение ключевой ставки не повлияет на цены активов, в то время как неожиданное повышение ключевой ставки может оказать негативное влияние на цены активов (Kontonikas et al.2013). Если процентная ставка вырастет больше, чем ожидают рынки или аналитики, мы увидим снижение цен, поскольку ставки дисконтирования, скорее всего, увеличатся; обратное происходит, когда процентная ставка снижается больше, чем ожидалось.

Результаты проверки этого предположения в разных странах неодинаковы. В то время как в США (Kontonikas et al., 2013) и в Великобритании (Bredin et al., 2009) влияние неожиданностей, связанных с политикой ключевых ставок, является значительным, ЕЦБ не влияет ни на фондовые рынки Великобритании, ни на фондовые рынки Германии (Breidin et al.2009 г.).

Что касается обменного курса (Hausman and Wongswan, 2011), есть свидетельства того, что неожиданные изменения процентной ставки в США оказывают сильное влияние на плавающие валюты.

Дело России

Российская денежно-кредитная политика сильно изменилась с 2013 года. Введение «ключевой ставки» в качестве основного инструмента политики, переход на плавающий рубль и таргетирование инфляции в ноябре 2014 года – все это привело к новой системе, используемой Банком России. Поэтому интересно проверить, что происходит с косвенным каналом передачи политики (через цены на активы и финансовые рынки).

Нашему исследованию предшествует по крайней мере одна статья. Кузнецова и Ульянова (2016) изучают влияние словесных интервенций Банка России (Центрального банка России) как на доходность, так и на волатильность индекса российского фондового рынка (РТС) в 2014-2015 годах. Их выводы показывают, что доходность действительно реагирует на сообщения Банка России, а волатильность – нет.

В нашей статье (Шибанов, Слюсарь, 2019) мы исследуем период 2013-2019 гг., То есть время Эльвиры Набиуллиной на посту председателя Банка России.Наш подход основан на предположении, что новости размещаются на фондовом рынке достаточно быстро, не позднее, чем через 4 торговых дня после дня объявления. Для обменного курса мы берем краткосрочные изменения за 30 минут до и после публикации (как в Hausman and Wongswan 2011). Неожиданность денежно-кредитной политики измеряется как разница между реализованной ключевой ставкой и средними ожиданиями аналитиков Thomson Reuters. Аномальная доходность рассчитывается с использованием индексной модели.

Рисунок 1 показывает, что сюрпризы близки к нулю, за исключением двух дат: декабря 2014 года и января 2015 года. В первом периоде ключевая ставка была повышена до 17%, а во втором – до 15%. В статье мы показываем, что эти два дня являются явными выбросами, которые искажают результаты, поэтому мы изучаем взаимосвязь без них.

Результаты по фондовому рынку

Реакция фондового рынка в симметричном окне за четыре дня до объявления и четыре дня после него приглушена (см. Таблицу 1).Пока основной индекс (ММВБ) существенно не реагирует, два сектора (ММ – металлургия и горнодобывающая промышленность и химия) позитивно реагируют на неожиданное повышение ключевой ставки. Этот результат, кажется, противоречит тому, что мы ожидали от рынка. Индекс облигаций существенно не реагирует на изменения.

Таблица 1. Кумулятивный эффект, выборка без шоков (дни от -4 до +4).

| Сектор | Оценка | t-статистика | Значение P | Значение | |

| ММВБ | 1.6192 | 0,6803 | 0,4999 | 0,041 | |

| OG | 0,2511 | 1,125 | 0,2668 | 0,005 | |

| Финансы | -1,2933 | -1,080 | 0,2860 | 0,024 | |

| Энергия | -0,4513 | -0,7145 | 0,4787 | 0,004 | |

| ММ | 2,2876 | 3.326 | 0,0018 | *** | 0,113 |

| Телеком | -0,2534 | -0,2844 | 0,7774 | 0,001 | |

| Расход. | 0,2178 | 0,4191 | 0,6772 | 0,001 | |

| Химия | 2,9787 | 2,642 | 0,0114 | ** | 0,132 |

| Транспорт | 0.3200 | 0,1548 | 0,8777 | 0,001 | |

| Облигации | 1.4080 | 1.048 | 0,3002 | 0,037 |

Источник : Шибанов и Слюсарь (2019), данные Thomson Reuters, Московской фондовой биржи и Банка России.

Результаты по обменному курсу рубля

Обменный курс должен отреагировать обесцениванием на неожиданное снижение ключевой ставки. Если произойдет неожиданный рост, доходность рублевых облигаций возрастет, и валюта станет более привлекательной для международных инвесторов.

Однако мы не наблюдаем существенной разницы между случаями ожидаемых и неожиданных изменений (см. Таблицу 2). Все движения достаточно шумные и не показывают стабильной картины.

Таблица 2. Реакция обменного курса на изменение ключевой ставки.