Суммированный учет рабочего времени что это: основные правила — СКБ Контур

ТК РФ Статья 104. Суммированный учет рабочего времени / КонсультантПлюс

Путеводитель по кадровым вопросам. Вопросы применения ст. 104 ТК РФ |

– Как установить суммированный учет рабочего времени

– Введение суммированного учета рабочего времени

– График работ при суммированном учете рабочего времени

Когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, – три месяца.

(см. текст в предыдущей редакции

)

В случае, если по причинам сезонного и (или) технологического характера для отдельных категорий работников, занятых на работах с вредными и (или) опасными условиями труда, установленная продолжительность рабочего времени не может быть соблюдена в течение учетного периода продолжительностью три месяца, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года.

(часть вторая введена Федеральным законом от 08.06.2015 N 152-ФЗ)Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

(см. текст в предыдущей редакции)

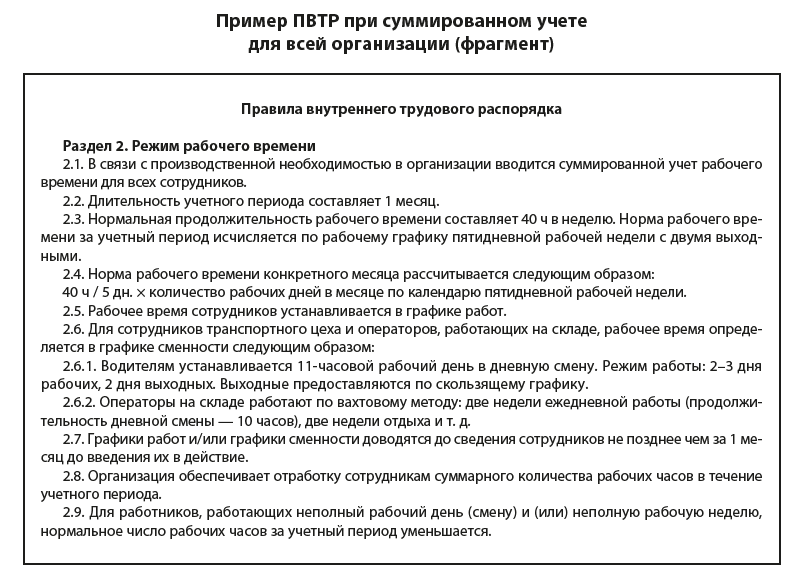

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка.

(часть введена Федеральным законом от 30.06.2006 N 90-ФЗ) Открыть полный текст документа

Что такое суммированный учет рабочего времени? ТК РФ, Украины, Беларуси и Казахстана

Что такое суммированный учет рабочего времени? Какие есть нормы и правила при ведении суммированного отчета рабочего времени? Чем отличается суммированный учет рабочего времени в РФ, Казахстане, Украине и Беларуси? Можно ли автоматизировать суммированный учет рабочего времени при помощи программного обеспечения? Обо всем этом мы расскажем в этой статье.

Хорошо, если есть возможность организовать деятельность офиса или предприятия таким образом, чтобы укладываться в типовые рамки 8-часового рабочего дня. Однако, есть немало видов деятельности и вариантов организации работы, когда такой подход становится невозможным. Самый распространенный пример – непрерывный производственный процесс. При этом, работодатель все равно обязан тщательно подсчитывать рабочие часы своих сотрудников, чтобы их совокупный объем за неделю, месяц, квартал или год не превысили установленные действующим законодательством максимальные значения.

Однако, есть немало видов деятельности и вариантов организации работы, когда такой подход становится невозможным. Самый распространенный пример – непрерывный производственный процесс. При этом, работодатель все равно обязан тщательно подсчитывать рабочие часы своих сотрудников, чтобы их совокупный объем за неделю, месяц, квартал или год не превысили установленные действующим законодательством максимальные значения.

Это непросто, как с точки зрения обычного учета, так и с позиции усложнения расчета начисления заработной платы, налоговых отчислений за сотрудников и многого другого. Но мудрые российские законодатели не оставили своей милостью предпринимателей и ввели для таких предприятий особый режим учета рабочего времени – суммированный.

Что такое «суммированный учет рабочего времени»?

Суммированный учет рабочего времени представляет собой специальный режим, при котором учитывается особый график рабочих и выходных дней. Чаще всего, используются системы со скользящими выходными днями или сменные режимы (с дневными, ночными и комбинированными сменами).

Основанием для введения такого режима является невозможность внедрения графика, обеспечивающего твердое количество рабочих часов еженедельно, которое по ст. 91 и 92 ТК РФ составляет:

- для подростков, не достигших 16 лет – 24 часа;

- для инвалидов – 35 часов;

- для педагогов и рабочих на вредных производствах – 36 часов;

- для медиков – 39 часов.

- 40 часов – для всех остальных.

Система суммированного учета предполагает переменность нагрузок. В ее рамках допускается недоработка до нормы по отработанным часам в одном временном промежутке и переработки – в последующих. Главное для работодателя – все равно выдать нормативный результат по итогам учетного периода.

Что говорит закон?

Ранее законодательно регулировался обязательный суммированный учет рабочего времени только для сменных графиков. Во всех остальных случаях он был или запрещен, или не регулировался вообще. Однако, редакция закона 197-ФЗ от 16.12.2019 года внесла серьезные коррективы. Грубо говоря, сейчас ограничения на решение по введению такого режима работы сняты. Это означает, что работодатель, руководствуясь соображениями производственной необходимости, имеет право распоряжением по предприятию ввести любой график с суммированным учетом времени работы сотрудников (например, автоматизировав его при помощи системы учета рабочего времени). Но, с определенными оговорками:

Однако, редакция закона 197-ФЗ от 16.12.2019 года внесла серьезные коррективы. Грубо говоря, сейчас ограничения на решение по введению такого режима работы сняты. Это означает, что работодатель, руководствуясь соображениями производственной необходимости, имеет право распоряжением по предприятию ввести любой график с суммированным учетом времени работы сотрудников (например, автоматизировав его при помощи системы учета рабочего времени). Но, с определенными оговорками:

- Суммарное количество отработанных сотрудником часов не должно превышать нормы за учетный период.

- Его продолжительность устанавливается руководством предприятия. Это может быть неделя, месяц, квартал или год, но не дольше.

- Для должностей, относящихся к категории опасных либо вредных, установлен 3-месячный лимит на продолжительность учетного периода. Если по каким-то причинам эта норма не может быть соблюдена, ее можно продлить до года, подписав соответствующее соглашение между ними и руководством.

Что же касается порядка ведения суммированного учета рабочего времени, то он определяется, исходя из внутренних правил и распоряжений. Другими словами, закон не устанавливает ограничения на то, как именно вы будете подсчитывать рабочие часы. Главное – делать это точно, безошибочно и не превышать установленные законодательством лимиты.

Нюансы законодательства в других государствах бывшего СССР

Примечательно, что законодательство соседних государств – Беларуси, Казахстана и Украины, касающееся организации суммированного учета рабочего времени, практически идентично тому, которое на данный момент действует в России. Различия минимальны, и больше касаются частностей. Это не удивительно с учетом того, что современное законодательство этих государств выросло из единой юридической системы СССР.

Но некоторые различия все же есть. Например, в Беларуси при той же свободе сфер, в которых можно внедрять суммированный учет рабочего времени, более детально прописаны лимиты для сменных систем. В частности, водителям, работникам строительно-монтажной отрасли, а также ряду других специалистов запрещено работать ежедневно или посменно дольше, чем по 10 часов подряд. Для сельского хозяйства же лимит устанавливается на уровне 12-часовых смен без возможности их увеличения любым путем.

В частности, водителям, работникам строительно-монтажной отрасли, а также ряду других специалистов запрещено работать ежедневно или посменно дольше, чем по 10 часов подряд. Для сельского хозяйства же лимит устанавливается на уровне 12-часовых смен без возможности их увеличения любым путем.

Что касается украинского законодательства, то там систему суммированного учета рабочего времени предприятия и организации имеют право внедрять только после согласования с профильной профсоюзной организацией. Также при наличии согласия профсоюза работодатель имеет право продлить стандартную 8-часовую рабочую смену до 12 часов. В некоторых случаях возможно установление 24-часовой смены. Продолжительность же учетного периода здесь устанавливается исключительно на основе коллективного договора между работодателем и сотрудниками.

А вот в Казахстане законодательство наиболее приближено к российскому. Фактически, заметных отличий всего два:

- Основанием для внедрения суммированного учета рабочего времени является исключительно ситуация, при которой существует производственная необходимость на продолжительность смены, превышающей размер стандартного 8-часового рабочего дня.

- Даже при таком режиме учета здесь обязательно отдельно высчитываются сверхурочные, праздничные и другие специальные начисления.

Конечно, в законодательствах этих государств можно найти сотни других различий. Однако, базовая система везде одинакова, и подходы к решению проблемы учета тоже мало отличаются между собой.

Почему корректный учет рабочего времени – это важно для всех?

Учет рабочего времени даже при стандартном 8-часовом рабочем дне в офисе – это трудоемкая задача, особенно там, где работает больше десятка человек. Опоздания, отгулы, отпуска за собственный счет – невозможно просто взять и умножить 8 на количество рабочих дней в месяце для каждого сотрудника. Что уже говорить о сменных и плавающих графиках, к которым применяется система суммированного учета…

Но каждый рабочий час должен быть учтен и оплачен. В этом кровно заинтересован любой работник, ведь он трудится не только и не столько для блага фирмы, сколько для собственного благополучия.

Но для работодателя вести правильный учет еще важнее. Почему? Из-за штрафов и ответственности, чаще административной, но в особо масштабных случаях и уголовной. Насчитывай сотруднику меньше рабочих часов, чем он отработал – обратится в трудовую инспекцию, прокуратуру и на горячую линию Президента. Позволь ему отработать больше положенного по закону, и трудовая инспекция сама придет – ее сотрудники обладают удивительно тонким нюхом на подобные нарушения…

Учет должен быть, причем точным!

Kickidler: современный подход к организации учета рабочего времени

Как учет рабочего времени велся раньше? Вручную, с помощью календарей и калькулятора со сложными расчетами для каждого сотрудника. Если у вас их всего двое-трое, то и ладно, но если человек двадцать, а? Но прогресс не стоял на месте, и появился благословенный Microsoft Excel, на который до сих пор молятся в большей части бухгалтерий нашей планеты.

Но вот этот самый прогресс совершил еще один виток, и появились полноценные средства программной автоматизации учета рабочего времени, одним из которых является наша система учета рабочего времени Kickidler. Это программа, которая осуществляет тотальный учет рабочего времени каждого вашего сотрудника, учитывая сразу все – график, прогулы, опоздания, отлучки и многое другое.

Как это работает? Достаточно просто. Во-первых, мы создали такой инструмент, как производственный календарь, в котором вы можете расписать график любого сотрудника.

Производственный календарь программы KickidlerНе важно, будет он стандартным, плавающим или с жесткими сменами – все это в нем реализовать проще простого. На основе этого графика система отслеживает, явился ли сотрудник на рабочее место, на сколько опоздал или ушел раньше, продуктивно ли работал, куда и как часто отлучался, и т. п.

п.

Но и это еще не все: Kickidler формирует статистику и аналитику за выбранные периоды. В случае с суммированным учетом рабочего времени программа считает все сама, причем с абсолютной точностью. С ней вы, как работодатель, не ошибетесь ни в ту, ни в иную сторону при всем желании. При этом не затрачивая лишнего времени и прилично разгрузив от дополнительной работы свою бухгалтерию.

Вот такой прогресс. Попробуйте сами!

Система учета рабочего времени Kickidler

Понравилась статья? Подпишитесь на нас в соцсетях.

Суммированный учет рабочего времени: что это такое, примеры

Особенности деятельности некоторых организаций не позволяют вести стандартный еженедельный учет рабочего времени (по 8 часов в течение 5 рабочих

дней) – примерами являются посменная работа, режим гибкого рабочего времени, вахтовый режим. Рассмотрим, что такое суммированный

учет рабочего времени, а также нюансы его ведения для различных категорий сотрудников.

Рассмотрим, что такое суммированный

учет рабочего времени, а также нюансы его ведения для различных категорий сотрудников.

Суммированный учет рабочего времени (сокращенно СУРВ) законодательно закреплен в ТК РФ (статья 104). Он подойдет работодателям, которые не могут обеспечить строгую выработку стандартных 40 часов за неделю, но гарантируют суммарный набор регламентированных часов за иной учетный период.

Трудовой кодекс идет навстречу работодателю в ситуации, когда сотрудники со скользящим графиком перерабатывают на одной неделе (с вынужденной оплатой сверхурочных), но получают меньше рабочих дней на другой. Таким образом, суммированный учет рабочего времени вводится при невозможности соблюдения нормы рабочего времени за неделю, причем он может действовать постоянно или временно как для всего штата, так и для отдельных категорий персонала, но:

- с обязательным закреплением во внутренних нормативно-правовых актах,

- со своевременным ознакомлением сотрудников о графике работы в следующем отчетном периоде до его наступления.

Как определить, что суммированный учет рабочего времени подходит организации?

Для этого нужно сравнить планируемую загрузку сотрудников по графику рабочего времени с нормальной продолжительностью рабочей недели, закрепленной законодательно.

Статьи 91 – 92 ТК РФ закрепляют следующие нормы для различных категорий сотрудников, превышение которых не допускается и рассматривается как переработка, обязательная к оплате в полуторном размере за первые 2 часа и в двойном – за все последующие:

- 40 часов – общий случай,

- 39 часов – для медицинских работников,

- 36 часов – для работников вредных производств и педагогов,

- 35 часов – для лиц, имеющих группу инвалидности,

- 24 часа – для лиц, не достигших 16 лет.

При невозможности планирования работы в четком соответствии с недельной нормой загруженности, прибегают к суммированному учету рабочего времени

за иной период: декаду, месяц, квартал, полугодие, год (но не более, а для вредных или опасных работ предельный учетный период составляет

3 месяца). Преимуществом СУРВ является то, что недоработки и переработки внутри данного периода компенсируют друг друга с выходом

на норму рабочих часов за период. Если же при составлении графика СУРВ наблюдаются систематические превышения норматива, следует задуматься

о расширении штата сотрудников, в противном же случае они должны быть оплачены как переработки.

Преимуществом СУРВ является то, что недоработки и переработки внутри данного периода компенсируют друг друга с выходом

на норму рабочих часов за период. Если же при составлении графика СУРВ наблюдаются систематические превышения норматива, следует задуматься

о расширении штата сотрудников, в противном же случае они должны быть оплачены как переработки.

Порядок применения СУРВ: что говорит закон

Законодательно закреплено несколько основных положений, которые необходимо соблюсти при вводе на предприятии суммированного учета рабочего времени.

- Переработки могут компенсироваться недоработками только внутри одного отчетного периода. Компенсация

в следующем периоде не допускается – в этом случае сверхурочная работа должна быть оплачена по повышенному тарифу (либо сотруднику, по согласованию

с ним, предоставляются дополнительные выходные дни).Подсчет сверхурочных часов производится на дату окончания рабочего периода или на дату увольнения

сотрудника, если увольнение наступило раньше.

- Суммированный учет рабочего времени не отменяет обязательности оплаты ночных часов по повышенному тарифу, даже если они запланированы в графике работы. Ставка за каждый час, приходящийся на ночное время, увеличивается как минимум на 20%.

- Работа в праздники при суммированном учете рабочего времени входит в норму часов и не является сверхурочной. Однако она должна оплачиваться в двойном размере, и не по окончании учетного периода, а по итогам рабочего месяца.

- Для сотрудника, который приступил к своим обязанностям не в начале учетного периода, норма рабочих часов должна быть уменьшена на то количество, которое он физически не мог отработать, не будучи еще принят в организацию.

- Если сотрудник пропускает часть отчетного периода по уважительной причине (отпуск или больничный), он не должен отрабатывать часы, не вошедшие в норму.

Автоматизация суммированного учета рабочего времени

Для правильного учета суммированного рабочего времени составляют графики, однако это не всегда удобно при большой численности сотрудников. Для

персонала, работающего за компьютером, учет рабочего времени может быть автоматизирован на базе современной и удобной системы Bitcop, которая

ведет ненавязчивый мониторинг деятельности сотрудника за ПК, точно фиксируя реальную длительность рабочих периодов и периодов простоя.

Для

персонала, работающего за компьютером, учет рабочего времени может быть автоматизирован на базе современной и удобной системы Bitcop, которая

ведет ненавязчивый мониторинг деятельности сотрудника за ПК, точно фиксируя реальную длительность рабочих периодов и периодов простоя.

Если специфика деятельности всех сотрудников или части коллектива такова, что перед ними стоит план по выработке определенного полезного количества часов за установленный период, то Bitcop идеально подойдет как система, которая достоверно подсчитает реально отработанное время.

Для каких категорий сотрудников применима система Bitcop?

- Для офисных сотрудников, переведенных на удаленную работу, факт выполнения служебных обязанностей которых необходимо контролировать.

- Для фрилансеров, которым поставлен план в часах на отчетный период, но контроль затруднен из-за местонахождения сотрудника.

- Для IT-команды, работающей над проектом по заключенному договору о почасовой оплате.

- Для персонала, трудящегося за ПК посменно, качество работы которого физически проверить затруднительно.

- Для любых офисных служащих, работающих за ПК, если руководство интересует их продуктивность и время, реально затрачиваемое на выполнение служебных обязанностей.

Во всех этих случаях у работодателя нет необходимости “стоять над душой” сотрудника, внося нервозность в рабочий процесс, чтобы установить, что он действительно работает, а не проводит время в интернете или бездействует.

Достаточно поставить задачу по выработке запланированного времени за согласованный период и установить агент Bitcop, который соберет все данные о продолжительности использования различных программ, посещения веб-сайтов, обращению к электронной почте и мессенджерам.

Факт выполнения работы можно проверить, просмотрев скриншоты экранов, которые снимаются с заданной периодичностью и хранятся “до востребования”.

Для определения количества отработанного времени отлично подойдут разнообразные детализированные отчеты системы, которые можно построить за

любой интересующий период по нужной группе сотрудников.

Достаточно попробовать Bitcop, чтобы убедиться, что вести точный учет рабочего времени, в том числе по суммированному принципу, легко и просто даже при большой численности штата в крупных предприятиях.

Примеры ручного учета суммированного рабочего времени

Если суммированный учет рабочего времени не автоматизирован, то для ведения в ручном режиме не обойтись без составления табеля. В нем для каждого дня отчетного периода указывается, является ли он выходным или рабочим для конкретного сотрудника. По завершению отчетного периода подсчитывается реальное количество отработанных часов, которое может привести либо к недоработке, либо к переработке относительно нормы. В связи с этим нужно будет провести расчет оплаты данного времени, исходя из оклада или почасового тарифа оплаты труда.

Рассмотрим примеры учета переработанного времени в условиях, когда отсутствий сотрудника не было, а также в условиях, когда они имели место по уважительным причинам.

Пример 1. Суммированный учет рабочего времени в условиях, когда отсутствий сотрудника не было.

Пусть индивидуальная норма работы за месяц составляет 160 часов, реально сотрудник отработал 176 часов.

Часы, отработанные сверх нормы, рассчитываются как разница между фактом и нормой. В данном случае это будет 16 часов, подлежащих оплате по повышенному часовому тарифу (с коэффициентом 1.5 за каждые первые 2 часа и с коэффициентом 2 за последующие относительно каждой рабочей смены). Важно следить, чтобы суммарная переработка за две подряд следующие смены не превышала 4 часов.

Пример 2. Суммированный учет рабочего времени в условиях, когда имело место отсутствие сотрудника по уважительной причине.

Уважительными причинами для отсутствия являются: отпуск, командировка, временная нетрудоспособность, донорские дни, простой или отстранение от работы не по вине сотрудника. Все они уменьшают индивидуальную норму, подлежащую выработке.

Пусть индивидуальная норма работы за месяц составляет 160 часов, реально сотрудник отработал 150 часов, но 18 часов попали на период больничного.

Это ни в коем случае не значит, что сотрудник норму не выполнил: перед проверкой наличия отклонения от нормы ее необходимо уменьшить на эти 18 часов, и сравнивать с фактически отработанным временем уже не 160 часов, а 142 часа. И в этом случае снова получается переработка в размере 8 часов, которая должна быть компенсирована во избежание претензий со стороны Трудовой инспекции. При систематических переработках стоит пересмотреть выбор учетного периода для суммированного учета рабочего времени или же задуматься о расширении штата.

Если же выявился факт недоработки, то необходимо выяснить его причину. Простои по вине работодателя оплачиваются в размере не ниже средней зарплаты сотрудника в пропорции к реально отработанному времени (ТК РФ, часть 1 статьи 155). При отсутствии вины работника и работодателя оплата производится в размере ⅔ от оклада сотрудника или его тарифной ставки.

Необходимо помнить, что в норму включаются только те часы, которые посвящены непосредственно работе (исключая обед, прогулки и простои по вине сотрудника). Поэтому так важно задуматься об автоматизированном учете рабочего времени персонала, работающего на компьютере, чтобы избежать ситуации, когда часы фактического уклонения от выполнения служебных обязанностей будут расцениваться как выполнение норматива.

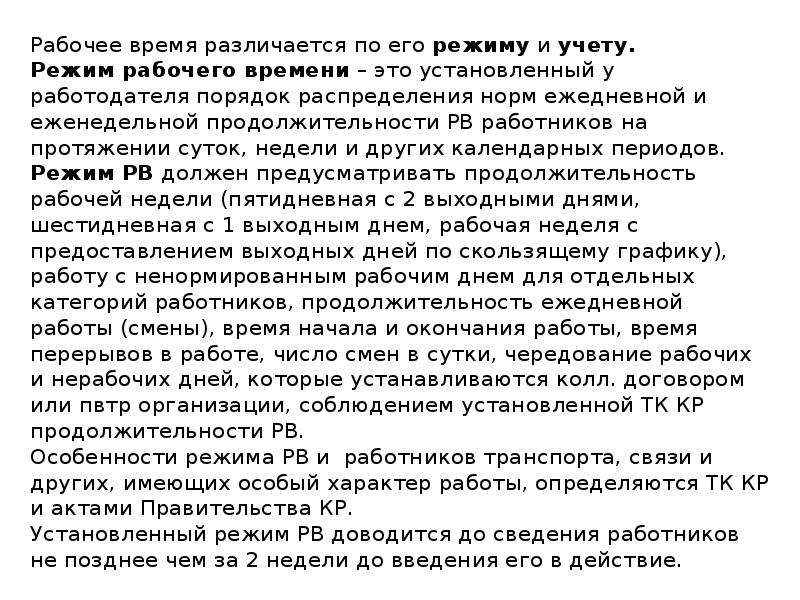

Поденный и суммированный учет рабочего времени

Учет рабочего времени – это измерение соблюдения обязанности работника выполнять норму рабочего времени. Различают режимы с поденным, недельным и суммированным учетом рабочего времени.

В соответствии со ст. 100 ТК РФ при организации трудового процесса организации вправе прибегнуть к ежедневной 5-дневной работе с двумя выходными днями, ежедневной 6-дневной работе с одним выходным днем, рабочей неделе с предоставлением выходных дней по скользящему графику, а в с соответствии со ст. 104 ТК РФ – к суммированному учету рабочего времени.

График ежедневной работы на практике получил наименование поденного режима учета рабочего времени.

При поденном учете рабочее время, установленное для работников, точно соответствует норме в течение рабочего дня. Это закреплено в правилах внутреннего трудового распорядка. При поденном учете работа сверх нормы – сверхурочная.

Суммированный учет – это такой вид учета рабочего времени, который предусматривает более продолжительный период, чем сутки или неделя. Он выполняет не только функцию измерения исполнения рабочего времени. Он, кроме того, своеобразная форма организации труда, форма режима рабочего времени. Минимальная продолжительность – месяц, а максимальная – год.

Суть суммированного учета состоит в том, чтобы продолжительность рабочего времени в течение дня за учетный период в среднем была бы равна норме рабочего дня.

В организациях или при выполнении отдельных видов работ, где по условиям производства (работы) не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и др.) не превышала нормального числа рабочих часов.

Суммированный учет рабочего времени может быть недельным, месячным, квартальным и даже годовым. Такой способ учета применяется, например, при организации работ по вахтовому методу, на транспорте и др. Это означает, что продолжительность рабочего времени за учетный период не должна превышать нормального числа рабочих часов, а в случае возникновения вопроса об отклонении от нормальной продолжительности рабочего времени ее норматив будет исчисляться из соответствующего периода. То же касается и недоработки в рамках такого периода. Допускается удлинение отдельных смен при условии уменьшения других смен в рамках учетного периода. Учет рабочего времени должен четко фиксироваться именно в установленном периоде. Переработки в пределах заранее установленного периода должны признаваться сверхурочными работами.

Обычно применяется суммированный помесячный учет рабочего времени, согласно которому установленная действующим законодательством норма рабочего времени должна быть отработана за месяц. При этом месячная норма рабочего времени определяется исходя из нормальной или сокращенной продолжительности рабочей недели (рабочего дня) и количества рабочих дней в месяце по расчетному графику 5-дневной рабочей недели с двумя выходными днями по правилам исчисления продолжительности рабочего дня.

Существует два вида суммированного учета:

1. Работник в разные дни учетного периода работает неодинаковое число часов, т.е. продолжительность ежедневной работы в рамках учетного периода разная. В этом случае все проработанное за учетный период время подсчитывается, а переработка в отдельные дни учетного периода должна компенсироваться недоработкой или полным отдыхом – в другие дни. Сверхурочными при такой форме считаются только часы работы сверх нормы для всего учетного периода в целом, но не каждого отдельного дня.

2. Продолжительность ежедневной работы твердо фиксирована. Графики сменности, составленные на базе этой формы, предусматривают увеличение продолжительности ежедневной работы с одновременным увеличением числа выходных дней в учетном периоде. Норма рабочего времени обеспечивается как средняя величина, выведенная не из неодинаковой продолжительности рабочих дней (как для первого вида), а путем уменьшения числа рабочих дней в месяце. При этом виде сверхурочной считается работа сверх фиксированной графиком продолжительности рабочей смены, но если график составлен таким образом, что им вынужденно закладывается переработка сверх учетного периода (иначе невозможно; нельзя сократить смену), то такая переработка не считается сверхурочной работой, а компенсируется отгулом, а переработка сверх графика – как сверхурочная.

Размер компенсации исчисляется таким образом: первые два часа, полученные от произведения числа рабочих дней по календарю 6-ти дневной рабочей недели на два, – в полуторном, остальные в двойном размере.

Максимальная продолжительность рабочей смены при суммированном учете рабочего времени не ограничена. На практике она обычно составляет 10-12 часов. Чаще всего такой учет рабочего времени применяется в непрерывно действующих организациях.

примеры расчета и время отдыха, порядок введения и график работы

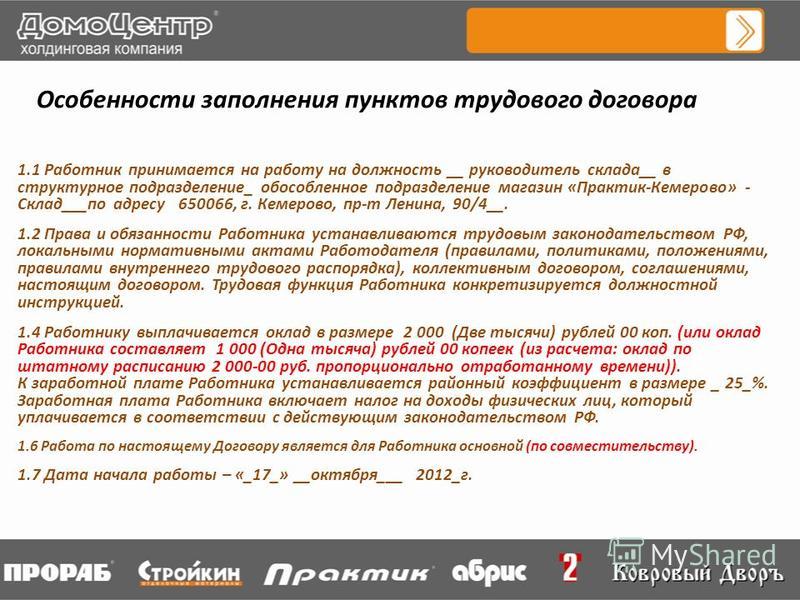

Как правило, в течение рабочего времени сотрудник обязан исполнять свои непосредственные должностные обязанности в соответствии установленным правилам внутреннего распорядка и пунктам трудового договора. Работодатель, в свою очередь, обязывается вести учет фактически отработанного времени трудящихся.

Компании сейчас устанавливают для своих работников специальный график, который привязан к заработной плате. Для его расчета используется суммированный учет рабочего времени.

Содержание статьи

Законодательная база

Законодательные нормы, регламентирующие учет рабочего времени на предприятиях, установлены в 91 статье Трудового кодекса РФ. В ней отображается само понятие и приведена стандартная продолжительность недельного трудового времени. Кроме того, в третьей части закреплен порядок суммированного учета трудового календарного периода, который может регулировать только исполнительная власть.

Кроме того, суммированный учет рабочего времени регламентируется Приказом Минздравсоцразвития РФ №588н, а также 104 статьей ТК РФ.

Когда и зачем устанавливать

Работодатели, которые установили для своих специалистов посменный график, могут по незнанию нарушить положения трудового законодательства.Суть в том, что фактически отработанное сотрудником время может превышать установленные законодательством нормы. Если это произошло, то нужно будет оформить для работника переработанные часы, что является довольно сложным процессом.

В 99 статье ТК РФ дан перечень ситуаций, когда компания может применять сверхурочную работу. В него в основном входят внештатные ситуации, связанные с авариями, стихийными бедствиями и техникой безопасности. Привлечение сотрудников к сверхурочной работе при других обстоятельствах будет считаться правонарушением.

Также при использовании сверхурочной работы требуется письменное согласие трудящегося и точное фиксирование времени переработки.

Кроме того, данное время должно соответствовать установленным лимитам: не больше 4 часов на протяжении 2 рабочих дней и не больше 120 дней за год.

В соответствии 104 статье ТК РФ, суммированный учет применяется для установленного учетного периода. Он является регламентирующим для всей организации и будет использоваться для каждого специалиста, переведенного на него.

Порядок введения и особенности

Порядок данной процедуры строго отображается в 104 статье ТК РФ. Он должен быть прописан в нормативных документах внутреннего распорядка компании. Также порядок должен быть записан в трудовом договоре сотрудников. В самой организации данный регламент следует принимать соответствующим приказом.

При этом, введение учета суммированного трудового времени должно быть применено как к самому предприятию, так и к самому сотруднику. Работодатель должен выбрать порядок ведения, после чего разработать приказ и прописать его в нормативной документации предприятия.

Выбор учетного периода

Перед тем как вводить порядок учета рабочего времени, нужно будет выяснить сроки или периоды, на протяжении которых будет проводиться расчет фактически отработанного времени.

После того как завершится срок введенного изменения учета, работодатель должен будет провести собрание специалистов в организации, после чего обсудить все принятые изменения. Как итог должно быть достигнуто компромиссное решение с органами профсоюза и со всеми работниками.

Составление графика

Время труда в соответствии с графиком смен не должно превышать установленную норму рабочего времени за учетный период. Также при этом является недопустимой и отработка недостаточного количества часов.Кроме того, во время составления графика сменности необходимо помнить о том, что труд на протяжении двух смен подряд запрещен 103 статьей ТК РФ. После чего данный график должен быть утвержден непосредственно руководителем предприятия или же назначенным ответственным лицом.

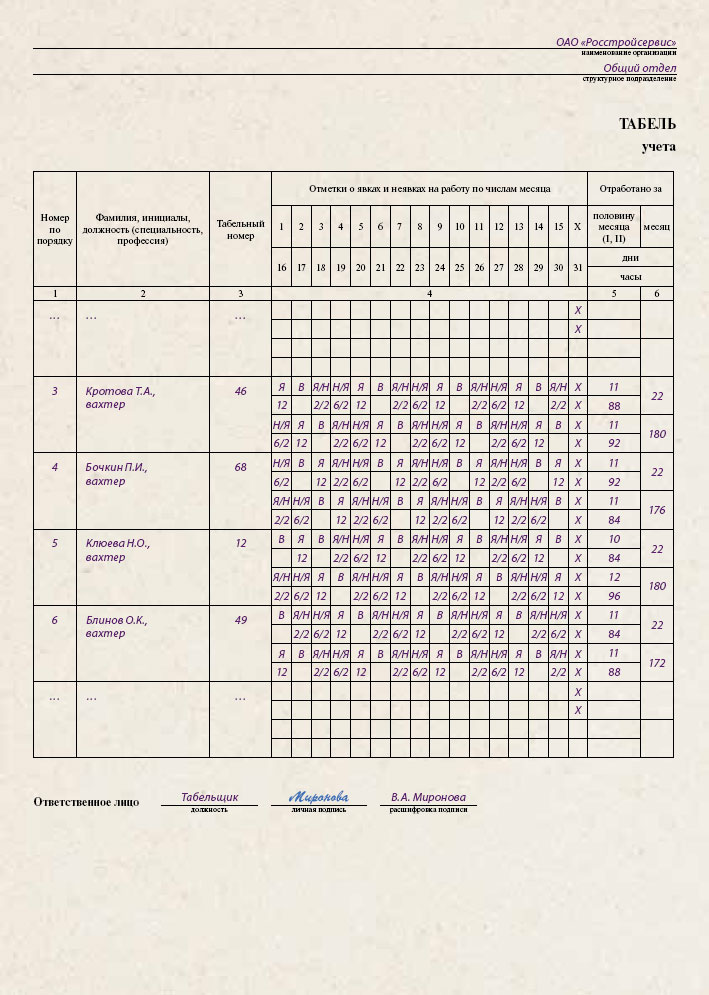

Для составления графика сменности необходимо использовать бухгалтерскую форму №Т-13. В ней потребуется добавить одну графу для подписей уведомленных сотрудников. Законодательно не запрещается разработка собственной формы в организации.

При принятом сменном режиме работы на предприятии подразумевается, что выходные дни будут плавающими.

Нюансы учета

Стоит отметить, что всю ответственность за оформление нормативных актов несет непосредственно сам работодатель. Также при переходе на посменный график работы следует составить новый табель рабочего времени в одном экземпляре после того, как работник перейдет на него. Впоследствии создается табель учета рабочего времени.

Данный документ необходимо хранить в бухгалтерском отделе компании. Он будет служить в качестве основного документа для расчета заработной платы специалистам (перечисленных в приказе ВТР).

Также переход сотрудников на новый порядок регламентируется 74 и 72 статьями ТК РФ.

Пример 1

В организации был принят суммированный учет рабочего времени. График составляет 2-3 дня, в которых будет 11 трудовых часов. За указанный период специалист не пропускал рабочие дни.

Срок учетного периода составляет один квартал. Норма в соответствии производственному графику составляет 488 часов. В соответствии с табелем специалист отработал 506 часов. В конце учетного периода следует сравнить отработанные сотрудником часы с его индивидуальной нормой вследствие чего выясниться количество переработки. Это можно сделать с помощью формулы:

Отработанное время свыше нормы = всего часов – индивидуальная норма

506 – 488 = 18 (часов)

Пример 2

Все условия являются такими же, как и в предыдущем примере, только ведется суммированный учет времени. Итак, график составляет 2-3 дня. Подотчетный период – квартал.

Согласно этому периоду производственная норма – 488 часов. Сотрудник отработал 407 часов. За это время он находился в отпуске – 7 дней (55 часов). На больничном — 4 дня (44 часа). Всего 99 часов за весь учетный период. В соответствии этих данных будет рассчитана индивидуальная норма:

ИН = установленная норма – часы отсутствия

ИН = 488 – 99 = 389 (часов)

При подходе конца учетного периода следует сравнить фактически отработанные часы с установленной индивидуальной нормой.

Отработано свыше нормы = 407 – 389 = 18 (часов)

Расчет, оплата и нормирование

В соответствии 91 статье ТК РФ продолжительность недельного трудового времени – 40 часов. Исходя из этого, месячная норма будет равняться 160 часам.Установленной нормы обязаны придерживаться все компании, при этом нет зависимости от того, бюджетная она или частная. В случае если требуются переработки, то они должны оплачиваться в дополнительном порядке.

В соответствии со статьей 152 ТК РФ, первые два часа переработки оплачиваются в размере 1,5 от стандартной ставки, а последующие — в двойном размере.

Так, статьи 97-99 ТК регламентируют, что длительность переработки не должна быть более 4 часов за два рабочих дня.

Корректировка

Норма рабочего времени определяется сотруднику практически сразу же на учетный период. Она может быть уменьшена на количество часов, не отработанных работником в случаях, предусмотренных трудовым законодательством.

При наличии оклада

В случае если сотрудник трудится при сменном графике и ему установлен оклад, то зарплата считается следующим образом. Если количество часов, фактически отработанных в учетном периоде, равно нормативному, то зарплата равна окладу.

Если отработано больше, нужно оплатить полученную разницу дополнительно. Если отработано меньше, то зарплату вычисляют как произведение отработанных часов на часовую тарифную ставку.

Тарифная ставка

Наиболее часто при сменном графике сотрудникам предприятия устанавливают тарифную ставку. Расчет заработной платы в данном случае прост, необходимо умножить часы на часовую ставку.

Здесь есть один нюанс, что при труде в ночное время необходимо начислять доплату в размере 20%.

Отпускные

В случае если специалист на протяжении учетного периода заболел или же ушел в отпуск, то установленное нормативное количество часов для него будет изменено. Для того чтобы определить новое значение следует от общего времени отнять часы, потраченные на больничном или в отпуске.

Ночные

Следует отметить, что согласно действующему законодательству оплата за работу в ночное время должна быть увеличена как минимум на 20%.

Праздничные и выходные дни

Работа в выходные дни (суббота и воскресенье) будет оплачиваться без начисления доплат. Связанно это с тем, что сотрудник будет отдыхать в другие дни.

А вот когда приходят праздничные дни, то появляются трудности. Так, законодательно работа в такие дни должна оплачиваться в двойном размере (согласно 153 статье ТК РФ). Проблема заключается в следующем: в данной статье не сказано, касаются ли ее положения суммированного учета, а потому сложно говорить, следует ли оплачивать праздничные дни в двойном размере или нет.

Сверхурочная работа

Иногда появляются ситуации, когда на предприятии возникает потребность в сверхурочной работе. В качестве причины могут выступать разные события, такие как аварии или срочные ремонтные работы.

В любом случае работодатель обязан будет доплачивать за такое время в соответствии с положениями 152 статьи ТК РФ.

Еженедельный отдых

В соответствии 110 статье Трудового кодекса Российской Федерации, продолжительность еженедельного отдыха должно быть не менее 42 часов.

Недоработка при суммированном учете

В случае недоработки во время суммированного учета трудового времени сотрудник может получить меньшую ежемесячную заработную плату. Это связано с тем, что данный показатель влияет на расчет зарплаты.

Стоит отметить, что довольно часто на предприятиях могут возникать ситуации, когда сотрудники по разным причинам будут перерабатывать или недорабатывать установленную норму. Так, недоработки могут происходить по вине как работодателя, так и сотрудника.

В случае если недоработка произошла по вине работодателя, то он, в соответствии с 155 статьей ТК РФ, должен совершить доплату своему специалисту. Размер оплаты должен быть не меньше средней заработной платы.

В случае если недоработка произошла по вине сотрудника, то, согласно положениям 155 статьи ТК РФ, оплата будет производиться согласно фактически отработанному времени.

Другие компенсации

Проведение расчета среднего заработка трудящихся, таких как командировочные, выходные пособия и другие подобные выплаты, имеет ряд особенностей. Зарплату в данному случае следует считать по среднечасовой ставке.

Гибкий режим и сменный график

Гибкий режим позволяет обойти обязанность прописывать продолжительность каждодневной работы, а также время начала и окончания трудового дня.В соответствии с 102 статьей ТК РФ, при принятом гибком режиме работы на предприятии данные показатели устанавливаются согласно соглашению сторон. Работодатель будет обеспечивать сотруднику отработку суммарного количества трудовых часов на протяжении учетного периода.

В соответствии 103 статьи ТК РФ, устанавливается сменный график в две, три или четыре смены к ряду. Данный режим используется в случае, если производственный процесс превышает допустимую продолжительность ежедневной работы.

Самое главное условие при этом – смена сотрудников. Во время сменного режима работодатель должен ознакомить трудящегося с графиком работы за один календарный месяц до его принятия. Законодательно работа в течение двух смен подряд запрещена.

Оформление на производстве

В случае если на производстве организован рабочий день более 8 часов, то без суммированного учета трудового времени компании просто нельзя будет обойтись.

Следует отметить, что на производстве обычно организована посменная работа. Это означает, что при введении на предприятии суммированного учета времени следует вносить соответствующие правки в правила внутреннего распорядка.

Самые сложные вопросы по суммированному учету рабочего времени разобраны в данном вебинаре.

Суммированный учет рабочего времени

Юридическая энциклопедия МИП онлайн – задать вопрос юристу » Трудовые споры » Защита прав работников » Суммированный учет рабочего времениНекоторые организации не могут предоставить своим сотрудникам 5-ти дневную рабочую неделю, что может быть обусловлено необходимостью беспрерывного производственного цикла.

Некоторые организации не могут предоставить своим сотрудникам 5-ти дневную рабочую неделю, что может быть обусловлено необходимостью беспрерывного производственного цикла. Подобный режим работы очень часто становится камнем преткновения в деятельности бухгалтеров и у кадровых сотрудников, так как встает вопрос как оплачивать переработку часов, выход в смену в праздничные дни, недоработки трудового коллектива, как вести табель и пр.

Это связано с тем, что иногда организация устанавливает определенный график труда сотрудника, поэтому соблюдение трудового распорядка, а в частности, количество отработанных часов, становится достаточно проблематичным явлением. В данной ситуации помогает разрешить проблемную ситуацию суммированный учет рабочего времени.

Виды учета рабочего времени

Чтобы ответить на вопрос, что такое суммированный учет рабочего времени, следует обратиться к действующей редакции ТК РФ, а в частности, к статье 91 указанного НА. В данной правовой норме установлены основные виды того, как организация может осуществлять учет отработанных часов сотрудников. В частности, выделяются следующие виды учета отработанных часов в месяц:

- поденный. Данный вид устанавливается в том случае, если график труда подразумевает одинаковую продолжительность рабочего дня ежедневно.

- Недельный. Этот тип учета отработанных часов подразумевает, что еженедельный график регулирует собой время, которое ежедневно тратит сотрудник на выполнение своих профессиональных обязанностей, а также количество рабочих смен в месяц. При этом условия трудового законодательства будут соблюдены лишь в том случае, если будет установлена еженедельная продолжительность времени работы сотрудника.

- Суммированный учет рабочего времени. Данный вид учета отработанных часов устанавливается в том случае, если в рамках организации не может быть рассчитана ежедневная или же еженедельная продолжительность времени для осуществления должностных обязанностей, даже если на предприятии существуют вредные или же опасные условия труда.

При этом следует отметить, что суммированный учет рабочего времени возможен только тогда, когда будут соблюдены условия труда, в частности, продолжительность ежедневная или еженедельная не будет превышать собой количество часов в традиционном рабочем графике труда в расчетный период, например, месяц.

Когда применяется учет рабочего времени

Суммированный учет рабочего времени должен быть обязательно введен только в том случае, если отработка часов происходит вахтовым способом. Об этом гласит ст. 300 Трудового кодекса РФ.

Если обратиться к ст. 297, то под вахтовым методом труда понимается вид трудовой деятельности, которая осуществляется в местах, отдаленных от основного места проживания работника.

Иными словами, отсутствуют условия для того, чтобы сотрудник возвращался домой для отдыха после отработанных часов.

Кроме того, введение суммированного учета рабочего времени на производстве за расчетный период (будет это месяц, квартал или же год) будет оправдано в том случае, если сотрудники имеют гибкий график работы или предусмотрены условия сменного труда. Подобные правила закрепляются в ст. 102 и 103 ТК РФ.

Исходя из этих правовых норм, можно сделать вывод о том, что если предусмотрены условия сменной работы, то суммированный учет рабочего времени будет полезен только в том случае, если продолжительность труда в расчетный период (неделю, месяц или год) станет существенным образом отклоняться от нормы.

Суммарная продолжительность рабочего времени

Если вести речь о том, как рассчитывается нормальная продолжительность труда, то в этих ситуациях во внимание берутся условия, как учитывается количество отработанных часов. При этом режим работы может быть нескольких видов, о чем было написано выше.

Если обратиться к ст. 100 ТК РФ, то организация может ввести график, который предполагает пятидневную рабочую неделю. При этом на отдых выделяются 2 календарных дня. Кроме того, график может подразумевать 6 рабочих дней, а также 1 день отдыха. Предусмотрена в рамках

Трудового кодекса и возможность в организации ввести скользящий график на месяц, год, где выходные дни будут предоставляться в соответствии с очередностью.

104 статья фиксирует в Трудовом кодексе РФ юридическую возможность осуществить введение на практике суммированного учета. При этом следует отметить, что суммированная продолжительность, согласно законодательного правила, будет исчисляться из количества нормального числа отработанного сотрудником времени.

При этом необходимо отметить, что сама суть, заключенная в таком графике работы, состоит в том, что суммарная продолжительность труда не должна коренным образом отличаться от показателя средней нормы выработки за рабочие дни.

Учетные периоды и нормы

В любых организациях, а не только в тех, где установлен суммированный учет рабочего времени, очень важно, чтобы соблюдалась норма отработанного времени, которую фиксирует график и табель. Только в этом случае можно будет говорить о том, что не нарушается трудовое законодательство РФ.

Перед тем как будет обозначена норма выработки, которую подразумевает тот или иной режим трудовой деятельности, необходимо разобраться, что собой представляет учетный период.

Что же собой являет учетный период? Учетный период – это конкретный временной отрезок, который может длиться квартал, месяц, год, но при этом не превышать срок более 1 года. Кроме того, законодательные правила устанавливают, что если на предприятии отмечаются вредные или опасные для жизни сотрудников условия, то в подобном случае учетный период не может превышать 3-х месяцев.

Только в этой ситуации будет соблюдена трудовая норма.

Таким образом, приходим к выводу о том, что учетный период – это срок, который позволяет провести правильно расчет количества отработанных сотрудником часов и внести их в табель. Если норма выработки будет превышена, то в таких случаях можно говорить о таком явлении, как сверхурочные часы.

Положение о суммированном учете рабочего времени позволяет нам рассчитать, когда отработанные часы будут проводиться как норма, а когда как сверхурочная работа. Для этого обратимся к статьям ТК РФ. Рабочие дни и дни отдыха для обычных категорий трудящихся распределяются в пропорции 5/2.

Кроме того, в большинстве случаев продолжительность отработанных часов за расчетный период (в данном случае неделя) будет составлять показатель в 40 часов. Если существуют иные условия, прописанные в трудовом договоре, то часы могут быть снижены до 39, 36 и даже до 24.

Однако если на предприятии нашел свое применение сменный режим работы (например, рабочие дни в количестве 2 суток сменяют дни отдыха, а продолжительность смены варьируется от 11 часов днем и 12 часов ночью), то в данном случае законодательные правила обязывают работодателя вести суммированный учет рабочего времени. При этом расчет будет осуществляться за период 1 месяц, а не год или же квартал.

Для этого на год, квартал или месяц составляется производственный график в соответствии с правилами внутреннего распорядка, в котором прописываются рабочие часы, праздничные и выходные дни. Правильно произвести расчет времени за период (месяц, квартал или год) прямая обязанность работодателя, так как от этого зависит, будет ли соблюдена норма еженедельной выработки, а также зарплата сотрудников, а в случае переработки (сверхурочные часы) доплата.

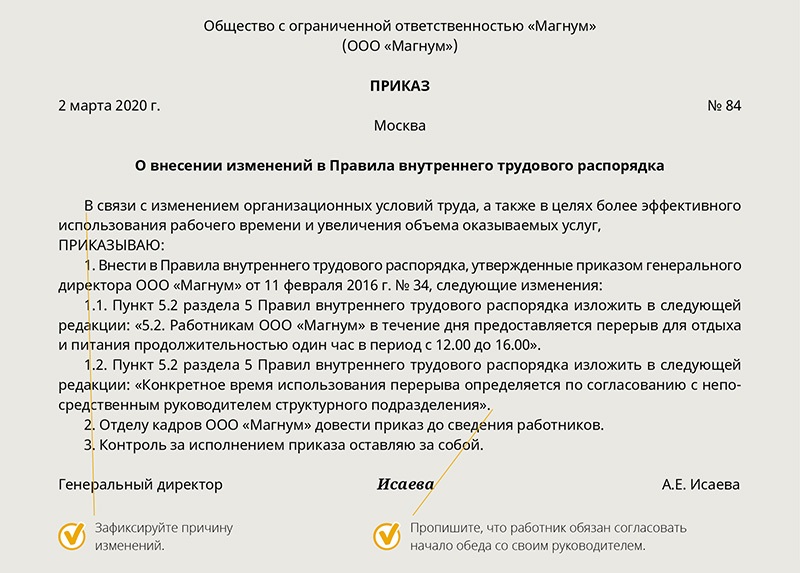

Регулирование суммированного учета рабочего времени правилами внутреннего трудового распорядка

Порядок введения суммированного учета рабочего времени определяет не только ТК РФ, но и правила внутреннего распорядка на конкретном предприятии (локальный нормативный акт). Правильно оформить и вести локальный НПА «Правила внутреннего распорядка» – это одна из ключевых обязанностей работодателя, так как именно этот акт позволяет рассчитать праздничные, выходные и отпускные дни.

Кроме того, подобные документы включают в себя информацию о том, как происходит оплата труда (если соблюдена еженедельная норма), начисляются отпускные, как осуществляется доплата за сверхурочные часы или происходит расчет больничного, формируется пособие в случаях, если фиксируется переработка или осуществлен выход на работу сотрудником в праздничные и выходные дни и пр.

Кроме того, правила трудового распорядка в пределах одной организации также подразумевают выделение отдельных категорий сотрудников, заработанная плата которых зависит от суммированного учета времени, продолжительность учетных периодов, а также максимальное время труда, если предусмотрен сменный или междусменный режим работы, что также фиксируется в трудовом договоре.

Учет рабочего времени для отдельных категорий граждан

Правила суммированного учета трудового времени в некоторых случаях определяются подзаконными актами, которые публикуются от имени министерств и различных ведомств, а также ФЗ:

- для сотрудников судов расчет отработанного времени осуществляется на основании «Положения об особенностях режима рабочего времени…», который утвердил Приказ Минтраста РФ под № 133. В частности, в рамках документа установлено, что период ведения суммированного учета времени не может превышать 1 года.

- Приказ Минобороны РФ устанавливает, что максимальная продолжительность рабочего времени не должна превышать показателя в 120 календарных дней для работников гражданского судоходства (если имеет место быть, в том числе, междусменный режим работы, что прописано в трудовом договоре). Этот же приказ устанавливает количество дней, выделяемых на отпуск между плаваниями, как происходит оплата труда, в том числе в праздничные дни, а также как начисляется дополнительное пособие.

- Приказ Госкомитета РФ по рыболовству под № 271 также устанавливает, что для работников рыбопромышленной отрасли вводится суммированный учет отработанного времени, а также как и в каком размере начисляется заработанная плата, оплачивается отпуск, переводится пособие за междусменный выход на работу, а также санкции ввиду недоработки (в том числе возможность составить акт на увольнение сотрудника).

Предусмотрены отдельные критерии, как начисляется зарплата и рассчитывается отпуск при суммированном учете рабочего времени сотрудникам железнодорожной сферы, метрополитена, водителям транспортных средств и прочих профессий. Все сведения обязательно вносятся в табель, который имеет унифицированную форму.

При этом следует отметить, что плата за отработанное время при суммированном учете не может быть менее МРОТ. Если наблюдается сверхурочная работа, то плата за труд может быть увеличена в несколько раз в зависимости от МРОТ, установленного на территории РФ. Кроме того, в некоторых регионах предусмотрены коэффициентные надбавки, которые также повышают зарплату, делая ее выше МРОТ.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация – разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.Что такое суммированный учет рабочего времени (с примерами)

Для введения сумучёта должна быть причина, Трудовой кодекс описывает это так:

Когда по условиям работы или при выполнении отдельных видов работ не может быть соблюдена установленная ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учёта с тем, чтобы продолжительность рабочего времени за учётный период не превышала нормального числа рабочих часов⠀

Что такое нормальное число рабочих часов я подробно написал в статье Рабочее время.

Основные моменты сумучёта:Устанавливаем учётный период. Он не может превышать 1 год, а для вредников – не более 3-х месяцев. В отдельных случаях вредникам можно увеличить учетный период отраслевым соглашением и коллективным договором.

- При подсчёте нормы часов за учётный период исключаем время, в течение которого работник освобождается от исполнения трудовых обязанностей с сохранением места работы.

- Порядок введения суммированного учёта устанавливается правилами внутреннего трудового распорядка.

- В основном суммированный учёт применяется на непрерывно действующих предприятиях и производствах, там, где работа организована в сменном режиме, вахтовым методом или с помощью гибких графиков.

- Переработка по итогам учётного периода — это сверхурочные часы, которые оплачиваются соответственно, есть статья Сверхурочная работа.

- Обязательно должен быть график работы и точный учёт отработанного времени.

- Утвердите порядок расчёта заработной платы в локальном акте — это вопрос дискуссионный и законодательно не закреплён.

Есть 2 мнения:

- сотрудник, полностью отработавший предусмотренное графиком количество часов в месяц, получает полный месячный оклад. Я придерживаюсь этого мнения;

- сотрудник, полностью отработавший предусмотренное графиком количество часов в месяц, получает оплату за фактически отработанные часы;

При переходе на суммированный учёт важно просчитать разные варианты. Ниже пример расчёта заработной платы при учетном периоде 1 месяц и отлично видно, что данный график совсем не подходит для такого учётного периода:

- один сотрудник не доработал до нормы, но мы обязаны выплатить полную зарплату;

- у второго много переработок, которые мы обязаны оплатить после окончания учётного периода, а это экономически не эффективно.

Возможно, учетный период в 1 год был бы удобнее, а вероятность переработок и недоработок можно привести к 0 за это время.⠀

Источники:

- Статья 104 Трудового кодекса РФ;

- Приказ Минздравсоцразвития РФ от 13.08.2009 N 588н «Об утверждении Порядка исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю».

balabanova.wiki

бухгалтерских финансовых отчетов | Малый бизнес

Финансовые отчеты могут показать успехи и неудачи бизнеса. Сводки собирают данные из бухгалтерских записей, чтобы сделать выводы о прибыли, убытках и денежных потоках, а также оценить общее финансовое состояние компании. Существуют особенности и стандарты создания финансовой сводки, а также есть определенные типы сводок, которые запрашиваются во время аудитов и маркетинговых возможностей компании.

Определение

Финансовая или бухгалтерская сводка суммирует финансовую деятельность компании за определенный период времени.Сводные данные могут быть собраны за неделю, месяц или квартал или за более длительные периоды, например год, три года, пять лет или 10 лет. Обобщение бизнес-операций может помочь компании составить планы на будущее в отношении роста, продаж и прибыли, оглядываясь на то, что было достигнуто ранее. Финансовые сводки создаются как финансовые отчеты. Форматы представления различных отчетов, а также способ сбора финансовых данных соответствуют общепринятым принципам бухгалтерского учета, известным как GAAP.

GAAP

GAAP – это набор стандартов, используемых CPA, корпорациями и малыми предприятиями, которые определяют, как регистрировать и обобщать бизнес-операции. Когда компании следуют одним и тем же принципам бухгалтерского учета, финансовые сводки можно читать с большей ясностью и пониманием, и можно проводить четкое сравнение между компаниями, которые продают или производят одни и те же продукты или услуги. Совет по стандартам финансового учета, некоммерческий совет, созданный профессионалами бухгалтерского учета, управляет стандартами GAAP.

Типы

Существуют три наиболее часто используемых резюме, на которые компании полагаются, чтобы рассказать свою финансовую историю. Это отчет о прибылях и убытках, отчет о движении денежных средств и баланс. Каждый отчет собирает данные из определенных счетов, используемых в бухгалтерской практике. Отчет о прибылях и убытках составляется на основе отчетов о прибылях и убытках и показывает, как обстоят дела в компании с точки зрения затрат по сравнению с продажами. Отчет о движении денежных средств использует информацию об активах и обязательствах и фокусируется на ликвидности или доступных денежных средствах, имеющихся в наличии у компании.Некоторые данные он извлекает из отчета о прибылях и убытках, но исключает операции, не влияющие на денежный поток, такие как амортизация или списание безнадежных долгов. В балансе суммируются данные по активам, пассивам и собственному капиталу.

Использование

Сводные данные по бухгалтерскому учету – это окно в финансовое состояние бизнеса, которое можно использовать по многим причинам. Аудиты, требуемые правительством или отраслью, часто начинаются с изучения финансовых отчетов компании. Компания, акции которой обращаются на бирже, может публиковать финансовые отчеты, чтобы побудить людей инвестировать в ее акции.Руководители и руководители используют сводные данные, чтобы судить, достигаются ли цели и ожидания, а также оценивать и планировать будущие цели и изменения в бизнесе. Кредиторы часто ссылаются на финансовые отчеты компании, если компания стремится получить ссуду или реорганизовать существующие требования по ссуде.

Ссылки

Писатель Биография

Алекс Берк имеет степень в области экологического дизайна и степень магистра в области управления информацией. Она работала лицензированным дизайнером интерьеров, художником, администратором базы данных и менеджером ночного клуба.Постоянный студент, Берк пишет веб-контент по множеству тем, включая искусство, дизайн интерьера, дизайн баз данных, культуру, здоровье и бизнес.

Краткое описание цикла бухгалтерского учета | Малый бизнес

Учетный цикл состоит из серии шагов, на которых регистрируются финансовые операции и составляются финансовые отчеты. Некоторые шаги ввода данных могут происходить в любой момент в течение цикла бухгалтерского учета, другие операции происходят только во время подготовки финансовой отчетности.Этот процесс повторяется для каждого отчетного периода, будь то для крупных компаний или малых предприятий. В крупных компаниях эти задачи часто делятся на отделы. Небольшая компания может возложить ответственность за весь цикл на одного бухгалтера.

Шаги ввода транзакции

Учетный цикл начинается с записи финансовых транзакций. Хотя с этого начинается бухгалтерский цикл, запись транзакции может происходить в любое время до закрытия отчетного периода. Ввод всех транзакций обеспечивает полную запись за отчетный период.

Для бухгалтерских операций требуется исходный документ. Счета-фактуры на полученные товары или услуги являются первичными документами. Другой пример – товарные чеки. Исходные документы составляют важную часть аудиторского следа, который обеспечивает доказательство действительности финансовых отчетов компании.

Бухгалтер или бухгалтер должен проанализировать документ и определить правильные счета для дебетования и кредитования. Запись этой информации в соответствующую бухгалтерскую книгу позволяет системе бухгалтерского учета суммировать ее в соответствующем отчете в конце бухгалтерского цикла.

Начало процесса закрытия

Процесс закрытия книг и составления финансовой отчетности начинается с пробного баланса. В этом документе указан текущий баланс каждого счета. До использования компьютеров этот документ подтвердил, что бухгалтерские книги сбалансированы, дебет равняется кредитам.

Компьютеризированные системы бухгалтерского учета не допускают несбалансированных записей. Несбалансированный отчет указывает на ошибку в самом отчете, например на непечатаемую учетную запись. После устранения таких проблем, если таковые имеются, бухгалтер проверяет пробный баланс и планирует корректировочные записи.

Корректировка записей

Корректировка записей журнала – AJE – выполняет несколько функций. Они исправляют незначительные ошибки ввода, такие как списание или зачисление неправильного счета. AJE также регистрируют различные записи начисления, такие как невыплаченные налоги или заработная плата, или незарегистрированный доход, например, заработанные, но не выплаченные проценты.

Отчет пробного баланса обычно предоставляет место для записи корректировок дебетов и кредитов, а также ожидаемого конечного баланса счетов. Этот отчет представляет собой внутренний исходный документ и является важной частью контрольного журнала.

Финансовая отчетность и закрытие периода

Бухгалтерский цикл завершается составлением финансовой отчетности. Полный комплект стандартной финансовой отчетности состоит из баланса, отчета о прибылях и убытках и отчета о движении денежных средств. Многие компании включают различные внутренние отчеты в пакет финансовой отчетности.

До появления компьютеризированных систем процесс закрытия заканчивался переносом сальдо счетов доходов и расходов в нераспределенную прибыль.Эту задачу теперь выполняет компьютер, завершая один цикл учета и запуская другой.

Ссылки

Ресурсы

Автор биографии

Джеффри Томас имеет более чем 20-летний опыт работы в области бухгалтерского учета и финансового менеджмента. Его опыт включает управление недвижимостью и активами, отношения с инвесторами и финансирование строительства. Томас имеет степень бакалавра искусств по английскому языку и сертификат по управлению бизнесом, а также владеет консалтинговым бизнесом в районе Сиэтла.

Расчет рабочего времени сотрудника

Процесс оплаты работнику требует, чтобы вы определяли оплачиваемую работу, которую выполнил работник. Некоторые виды деятельности считаются не подлежащими компенсации, а скорее случайными. При определенных обстоятельствах могут производиться вычеты из заработной платы сотрудников, но правила для освобожденных и не освобожденных от уплаты налогов сотрудников различаются. Учет обедов и перерывов для расчета отработанных часов регулируется как федеральными законами, так и законами штата.Наконец, важно иметь точный метод учета рабочего времени ваших сотрудников.

Надлежащая оплата труда ваших сотрудников включает в себя сложную серию шагов, позволяющих определить, сколько часов сотрудник проработал в рабочую неделю. Концепция рабочей недели и отработанного времени имеет решающее значение для управления вашей заработной платой, поскольку на ней основаны положения Федерального закона о справедливых трудовых стандартах (FLSA), касающиеся минимальной заработной платы и сверхурочной оплаты. Хотя подсчет количества часов, проработанных сотрудником, может показаться простым, определить, что считается оплачиваемым временем, совсем непросто.

Что считается оплачиваемой работой?

Сотрудникам должна быть выплачена оплата за все время, составляющее обычное рабочее время, на которое нанят работник, и за время, посвященное основным видам деятельности, для которых он нанят.

Как правило, закон гласит, что работнику необходимо оплачивать:

- все время, в течение которого сотрудник должен:

- дежурный

- на территории работодателя

- на рабочем месте

- все время, в течение которого работник выполняет работу у работодателя

Следовательно, должны быть выполнены два условия: одно, из трех условий, касающихся местонахождения сотрудника, плюс , второе, условие выполнения работы.

В дополнение к основным обязанностям, для выполнения которых вы нанимаете сотрудника и за которые этому сотруднику необходимо платить, есть побочные действия.

Некоторые побочные действия подлежат компенсации, то есть вы должны заплатить работнику за их выполнение. Другие, однако, не подлежат компенсации, и вам не нужно платить сотруднику за время, необходимое для их выполнения.

Ниже приводится список соображений при расчете оплачиваемого рабочего времени сотрудника:

- Отсутствие сотрудников: Отсутствия сотрудников по болезни, праздникам, отпуску, отсутствию для голосования или аналогичным причинам можно не учитывать при подсчете часов, отработанных в соответствии с FLSA, даже если сотруднику платят за отсутствие.Нужно ли вам платить сотруднику за это время, зависит от установленных вами политик и правил (и, в некоторых случаях, от штата, в котором вы живете).

- Питание и перерывы: Как правило, вы должны включать в качестве рабочего времени и оплачивать сотрудникам перерывы или перерывы, которые длятся не более 20 минут. В штатах также могут быть отдельные требования к перерыву.

- Несколько рабочих мест: Если работодатели независимы друг от друга, допускается отдельный режим.Если, однако, работодатели взаимосвязаны, общее отработанное время для всех работодателей является показателем «отработанных часов», который необходимо использовать при расчете заработной платы работника для целей минимальной заработной платы и сверхурочных. Следовательно, если вы владеете более чем одним бизнесом, а сотрудник работает более чем в одном из ваших предприятий, вы должны суммировать все его или ее время, чтобы вычислить отработанные часы. Конечно, работнику нужно платить за отработанное время для обоих работодателей.

- Работа на дому: Если сотрудник работает на дому, но вы ничего об этом не знаете, вам не нужно платить ему за эту работу.Однако если у вас есть основания полагать, что сотрудник работает дома, вы должны заплатить ему за эту работу.

- Ориентация или обучение: После принятия решения о найме сотрудника любое время, потраченное на необходимые вам действия, такие как заполнение дополнительных форм, считается частью рабочего времени, и за это время сотруднику должна быть выплачена оплата. Это верно, даже если вы отправляете их в класс до или после рабочего дня или в нерабочий день. Если вам это нужно, вы должны им заплатить.За добровольное обучение компенсация не требуется. Если, однако, вы говорите сотруднику, что учебный класс не является обязательным, но вы заставляете сотрудника чувствовать, что непосещение окажет на него или нее неблагоприятное воздействие, обучение на самом деле не является добровольным, и вы должны включить это время в качестве рабочего времени. .

- Время дежурства: В зависимости от обстоятельств вам, возможно, придется платить сотруднику за время дежурства. Все сводится к тому, насколько вы контролируете сотрудника. Если необлагаемый сотрудник должен быть доступен для телефонного звонка и немедленно выйти на работу, вы должны заплатить этому сотруднику.Но, как правило, если сотрудник может делать все, что хочет, вам не нужно платить этому сотруднику. Это верно даже в том случае, если вы требуете, чтобы у сотрудника был бипер.

- Время в пути: Время, потраченное на поездку в обычные рабочие часы, должно быть компенсировано. Время, потраченное на дорогу, и время, потраченное на дорогу из дома на вокзал или в аэропорт, не подлежат компенсации. Если требуется поездка с ночевкой, компенсация требуется только за часть этого времени.

- Несанкционированная сверхурочная работа: Если сотрудник работает сверхурочно, что вы не санкционировали, вам все равно придется заплатить сотруднику за это время, и вы все равно должны включить его в рабочее время, если вы знали или имели основания знать, что сотрудник выполнял работу.Другими словами, если вы знаете, что сотрудник работает сверхурочно, что вы не санкционировали, у вас есть прямая обязанность помешать этому сотруднику выполнять работу. Возможно, вы захотите разработать политику дисциплинарного воздействия на сотрудников, которые работают сверхурочно без разрешения, чтобы такая практика не повторялась.

Подсказка: Федеральный FLSA не ограничивает количество часов, которое может отработать сотрудник. Он просто требует, чтобы все работники, не освобожденные от налогов, получали компенсацию за те часы, которые они отработали, включая компенсацию в полтора раза превышающую обычную ставку за любые часы, отработанные сверх 40 часов в неделю.

Классификация побочных действий. Используйте приведенную ниже таблицу, чтобы определить, подлежат ли побочные действия сотруднику компенсации или некомпенсации:

Возмещаемые непредвиденные расходы | Непредвиденные виды деятельности, не подлежащие компенсации |

Время, потраченное на выполнение дел, которые обычно являются частью основных обязанностей, независимо от того, когда они выполняются. Примеры: Настройка машины для конкретной работы, раздача рабочих материалов сотрудникам. | Время, затрачиваемое сотрудниками на переодевание и мытье посуды, может быть исключено из отработанного времени, даже если характер основных обязанностей сотрудника делает их неотъемлемой частью этих обязанностей. |

Время, потраченное на пользу работодателя. Пример: Периоды отдыха продолжительностью до 20 минут (требования к периоду отдыха различаются в соответствии с законодательством штата. | Время, затраченное в течение рабочего дня на деятельность, отличную от основных обязанностей, если работник освобожден от обязанностей на определенный период времени, который достаточно продолжителен для того, чтобы работник мог использовать его по своему усмотрению. Пример: Периоды приема пищи, длительные периоды (часы) простоя между работами. |

Время, затраченное работодателем на то, что работник не может использовать его в своих целях. Пример: Остается на связи или рядом с помещениями работодателя или ожидает назначения работы. | |

Время, которое работодатель разрешает сотрудникам проводить после окончания смены или рабочего дня. Пример: Разрешение сотрудникам оставаться после окончания смены для исправления ошибок или подготовки записей. | |

Время, затраченное на запрос работодателя. Пример: Выполнение благотворительной работы по запросу работодателя или участие в определенных мероприятиях по запросу работодателя. | |

Время, затраченное на деятельность, выполняемую до или после рабочего дня (кроме основных обязанностей), если это подлежит компенсации в соответствии с контрактом, обычаями или практикой работодателя. Пример: Либо по обычаю, либо по контракту, оплата сотрудникам за время, необходимое сотруднику для поездки из дома на рабочее место (более вероятно, если рабочее место находится не там, где находятся офисы или штаб-квартира компании, и сотрудник должен быть отправлено на удаленную рабочую площадку). | Время, затраченное на действия, выполняемые до или после рабочего дня (кроме основных обязанностей), если это считается не подлежащим компенсации контрактом, отсутствием контракта, обычаями или практикой. Пример: Прогулка, верховая езда или другое путешествие на работу и с работы, ожидание в очереди, чтобы войти или выйти, ожидание в очереди за зарплатой. |

Верховный суд взвешивает. Сотрудникам должна быть предоставлена компенсация за время, которое они проводят в пути к производственным участкам после переодевания в средства защиты.Однако суд постановил, что время, которое рабочие проводят в ожидании, чтобы надеть первое снаряжение, компенсации не подлежит.

Расчет и учет отработанного времени

Время приема пищи и перерывы трактуются по-разному при расчете отработанного времени, и в штатах часто действуют свои собственные правила в отношении обедов и перерывов. Кроме того, федеральный закон и ряд штатов рассмотрели вопрос о перерывах для кормящих матерей.

Время обедов и перерывов для сотрудников

Чтобы суммировать рабочее время для целей минимальной заработной платы и сверхурочных, в соответствии с федеральным законом о заработной плате и часах, питание и перерывы рассматриваются по-другому.Как правило, вы должны включать в качестве рабочего времени и оплачивать сотрудникам перерывы или периоды отдыха, которые длятся не более 20 минут.

Если перерыв длится более 20 минут и сотрудники могут заниматься самостоятельной деятельностью, вам не нужно платить им за это, и вы не должны включать его в рабочее время.

Добросовестное питание (питание продолжительностью не менее 30 минут) не должно включаться в расчет рабочего времени в соответствии с Федеральным законом о справедливых трудовых стандартах (FLSA).Если, однако, любые из следующих условий, работнику должна быть выплачена оплата за время приема пищи в соответствии с федеральным законом о заработной плате и часах, и это время должно быть включено как рабочее время:

- Продолжительность периода менее 30 минут.

- Сотрудник не полностью освобожден от обязанностей.

- Сотрудник не может покинуть рабочее место.

Питание и перерывы в соответствии с законодательством штата. Хотя федеральный закон не требует предоставления перерывов, некоторые законы штатов это делают.В некоторых штатах указываются определенные требования как для периодов приема пищи, так и для периодов отдыха, а также указывается, когда следует делать перерывы и каковы должны быть такие перерывы. В ряде штатов требования к питанию и отдыху действуют только в определенных отраслях.

Уход на рабочем месте. Закон о защите пациентов и доступном медицинском обслуживании внес поправки в Закон FLSA, в соответствии с которыми работодатели должны предоставлять неоплачиваемый разумный перерыв работникам, не освобожденным от налогов, для сцеживания грудного молока.

Работодатель должен также предоставить отдельное место, кроме туалета, где работник может сцеживать грудное молоко каждый раз, когда в этом есть необходимость.Кормящим матерям должен быть предоставлен перерыв в течение одного года после рождения ребенка.

Работодатели с менее чем 50 сотрудниками могут быть освобождены от этих требований, если они будут создавать неоправданные трудности, вызывая значительные трудности или расходы с учетом размера, финансовых ресурсов, характера или структуры бизнеса.

Во многих штатах есть законы, разрешающие матерям кормить грудью своих младенцев там, где это разрешено матерям и детям.Это общее правило распространяется на рабочее место. Кроме того, в нескольких штатах действуют особые правила, касающиеся права женщин на перерыв в рабочее время для кормления грудью. Эти государственные правила могут включать положения, которые должны быть предусмотрены для сотрудников, кормящих грудью, и должны ли эти перерывы быть оплачиваемыми или неоплачиваемыми. Если вы являетесь работодателем в одном из этих штатов, вам необходимо убедиться, что вы соблюдаете законы своего штата.

Если закон штата обеспечивает большую защиту кормящих матерей на рабочем месте, чем федеральный закон, работодатель обязан обеспечить более строгую защиту, предусмотренную законом штата.

Учет рабочего времени сотрудников

Федеральные законы о заработной плате и часах не требуют, чтобы у вас были часы . Однако независимо от того, решите ли вы установить часы или нет, у вас должна быть надежная система для учета рабочего времени ваших сотрудников.

Многие компании используют листы для входа, бумажные или электронные, которые сотрудники должны заполнять, когда приходят, уходят на обед, возвращаются с обеда и уходят с работы на день.Они также просят сотрудника подсчитать количество отработанных часов в день.

Работодатели несут ответственность за точность. Хотя вы можете рассчитывать на то, что ваши сотрудники будут экономить свое время, вам решать, что они написали на этом листе правильно. Если сотрудник неправильно подсчитывает часы, а вы не обнаруживаете ошибки, в результате чего кажется, что сотруднику недоплачивают, аудитор не собирается обращаться к сотруднику за проблемой – вы будете нести ответственность.

Учет дробных частей часа. Как правило, вы должны точно определять компенсируемое время ваших сотрудников, включая дробные части часа. Однако есть исключение из правила: если вы округляете свое время (например, до ближайшей десятой части часа), практика приемлема, если показано, что в течение определенного периода времени округление приводит к сотрудникам платят за все время, которое они фактически работают.

Компенсационное время и плата за стыковку

Работодатели часто рассматривают возможность предоставления сотруднику дополнительного времени вместо оплаты сверхурочных.Однако в соответствии с федеральным FLSA вы должны учитывать статус освобожденного или не освобожденного от уплаты налогов сотрудника по закону при определении того, можете ли вы предоставить сотруднику рабочее время вместо оплаты. От того, освобожден ли сотрудник от уплаты налога или нет, также зависит, можете ли вы закрепить за ним зарплату.

Правила использования рабочего времени вместо сверхурочной работы

«Выделение рабочего времени» относится к практике предоставления сотруднику «отгула» вместо оплаты сверхурочных. Предоставление компьютерного времени сотрудникам, которые не освобождаются от ответственности, которые работают сверхурочно, вместо того, чтобы платить им полтора времени, как того требует федеральный закон о заработной плате и часах, – это незаконно .

С другой стороны, согласно федеральному закону о заработной плате и почасовом режиме нет ничего плохого в том, чтобы дать время для компенсации освобожденному от уплаты налогов сотруднику.

Вы также можете предоставить дополнительное время сотруднику, который не работает 40 часов в неделю, даже с учетом дополнительного времени.

Пример: Трейси опаздывает четыре дня подряд, чтобы помочь вам завершить важный проект. Вы хотите выразить свою признательность за ее усилия и дать ей выходной на следующей неделе. Трейси обычно работает 20 часов в неделю, но дополнительное время означало, что она работала 32 часа в неделю.Вы не нарушили федеральный закон, потому что Трейси не имеет права на сверхурочную работу, пока она не проработает 40 часов в рабочую неделю.

Правила удержания заработной платы

Вы можете вычесть заработную плату из заработной платы не освобожденного сотрудника за опоздание (в соответствии с правилами), но удержание заработной платы освобожденного сотрудника за отсутствие менее одного дня не разрешается.

Федеральные законы о заработной плате и часах не запрещают вам делать вычеты из заработной платы работника, не освобожденного от уплаты налогов, за опоздание или неспособность пробить часы (если они у вас есть).

Однако, если вы все же применяете эту практику, вы должны:

- вычислить обычную ставку до вычета

- учитывает все время, фактически отработанное сотрудником при подсчете сверхурочных часов

- убедиться, что штатная ставка сотрудника соответствует требованиям к минимальной заработной плате без вычетов

- не удерживать сверхурочную работу

Работодатели часто «закрепляют» опоздавших сотрудников на 15 или 30 минут, если они опаздывают на несколько минут.Однако, если сотрудник начинает работать до истечения этого периода в 15 или 30 минут, вы должны заплатить сотруднику за фактическое время, которое он или она проработали, и не можете «закрепить» его или ее в течение всего периода.