Суточные командировочные расходы: нормы, размер по России и за границу

Новые размеры командировочных расходов для бюджетников в 2022 году

С 01.01.2022 года действует постановление “О внесении изменений в постановление Кабинета Министров Украины от 2 февраля 2011 г. № 98″от 23.12.2021 г. № 1355.

Изложено в новой редакции приложение 1 к Постановлению № 98, которое устанавливает размеры предельных командировочных расходов госслужащих, а также других лиц, которых направляют в командировки предприятия, учреждения и организации, которые полностью или частично содержатся (финансируются) за счет бюджетных средств.

В результате существенно увеличены размеры суточных расходов для заграничных командировок по всем странам мира. Объяснение – большинство таких размеров для командировок в иностранные страны не пересматривались с 2011 года, зато из-за инфляции значительно выросли цены на питание и потребление в иностранных странах.

В то же время предельные суммы расходов по найму жилого помещения в сутки остаются неизменными для иностранных стран.

Для командировок по Украине размер суточных вырос с 60 до 300 грн, а предельная сумма расходов на наем жилья в сутки – с 600 до 900 грн.

Но исполнять новые размеры расходов на служебные командировки бюджетная сфера обязана в пределах средств, предусмотренных в сметах и планах использования бюджетных средств.

Также Правительство обязывает руководителей минимизировать командировочные расходы путем оптимизации количественного состава командированных работников, сроков их пребывания в командировке, уменьшения расходов на оплату проезда, найма жилья и других командировочных расходов, проведения встреч, переговоров и т.п. в режиме онлайн.

В дополнение Правительство отменили надбавку к утвержденным суммам суточных расходов в иностранной валюте для отдельных категорий работников, которые определяет приложение 2 к Постановлению № 98.

Как бухгалтеру первым получить информацию в Новом Году? Все нововведения и аналитику предоставит LIGA360. Только до 14 января получите премиум-пакеты по выгодной цене.

Читайте – бюджетная сфера и ограничения на зарплаты с 1 января.

командировочные расходы отправленного на обучение работника в случае его досрочного увольнения взысканию не подлежат — Верховный Суд Российской Федерации

До Верховного Суда РФ дошел спор о том, обязан ли работник, уволившийся без уважительных причин до истечения установленного договором срока, компенсировать работодателю командировочные расходы, затраченные на обеспечение его обучения в другой местности (Определение Верховного Суда РФ от 13 января 2020 г. № 18-КГ19-145).

Напомним, что в силу ст. 187 Трудового кодекса работникам, направляемым на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы в другую местность, производится оплата командировочных расходов в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки.

Верховный Суд РФ пояснил, что командировочные расходы, понесенные работодателем в связи с направлением работника на профессиональное обучение или дополнительное профессиональное образование, являются самостоятельной группой расходов и относятся к компенсациям (денежным выплатам), предоставляемым работнику за счет средств работодателя в целях возмещения работнику затрат, связанных с исполнением им трудовых и иных обязанностей, в том числе обязанности по профессиональному обучению или дополнительному профессиональному образованию. К числу таких затрат, которые работодатель обязан возмещать работнику при направлении его в служебную командировку для профессионального обучения или получения дополнительного профессионального образования, относятся расходы по проезду работника к месту обучения и обратно; расходы по найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные).

Отметим, что такую точку зрения Верховный Суд РФ уже высказывал ранее (см. определение от 2 июля 2018 № 69-КГ18-7).

Командировочные расходы по гражданско-правовому договору

Вопрос:

Работник принят в организацию по гражданско-правовому договору. Был отправлен в командировку, представил чеки на такси, проживание в гостинице. Дополнительным соглашением к ГПД предполагается предусмотреть возмещение организацией работнику командировочных расходов (проезд и проживание) и выплата суточных (питание).

Возможно, ли возместить ему расходы: суточные, услуги такси, проживание, если с ним заключен договор ГПД? Необходимо ли удержать с сумм компенсаций НДФЛ, начислять страховые взносы? Компенсацию можно ли учесть в расходах по налогу на прибыль?

Ответ:

Организация вправе возместить расходы работника по ГПД. Компенсация по ГПД включается в цену договорных отношений и облагается НДФЛ, при этом может быть применен профессиональный налоговый вычет. Страховыми взносами компенсация расходов не облагается. Расходы на выплату компенсации можно учесть в расходах по налогу на прибыль либо на основании п. 21 ст. 255 НК РФ, либо на основании п. 49 ст. 264 НК РФ. При этом должно соблюдаться требование п.1 ст. 252 НК РФ: расходы должны быть экономически обоснованы и документально подтверждены.

Командировкой признается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст.166 ТК РФ).

Компенсация расходов в данной ситуации будет расцениваться как часть вознаграждения, получаемое физическим лицом в рамках гражданско-правовых отношений. Вознаграждение, получаемое за выполненную работу, оказанную услугу в рамках ГПД облагается НДФЛ (п.6 ст. 208, п.1 ст. 210 НК РФ). Налоговая база может быть уменьшена на сумму налоговых вычетов, в частности физические лица получающие доходы по ГПД имеют право на профессиональный вычет в сумме фактически произведенных и документально подтвержденных расходов, связанных с выполнением работ (услуг) по договору (п. 3 ст. 210, п.2 ст. 221 НК РФ). Страховыми взносами компенсация расходов физического лица в рамках ГПД не облагается (пп.

Учитывая то, что компенсация расходов исполнителю на проезд и проживание по гражданско-правовому договору не относится к командировочным расходам, учитывать их на основании пп. 12 п. 1 ст. 264 НК РФ нельзя.

Расходы на выплату компенсации можно учесть либо на основании п. 21 ст. 255 НК РФ как расходы на оплату труда работников, не состоящих в штате организации, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), либо на основании п. 49 ст. 264 НК РФ. При этом должно соблюдаться требование п.1 ст. 252 НК РФ: расходы должны быть экономически обоснованы и документально подтверждены. Порядок компенсации таких расходов, в частности список подтверждающих документов, необходимо прописать в договоре.

Ответ подготовлен службой правового консалтинга компании РУНА

Учитываются ли командировочные суточные при исчислении налога на прибыль?

Организация отправляет сотрудника в однодневную командировку и выплачивает ему суточные.

Учитываются ли суточные при исчислении налога на прибыль? Облагаются ли суточные страховыми взносами?

По данному вопросу мы придерживаемся следующей позиции:

Работодатель вправе не начислять страховые взносы во внебюджетные фонды на выплачиваемую работнику при отправлении в однодневную командировку сумму, если она признается возмещением расходов работника, связанных с необходимостью выполнять трудовые обязанности во время командировки. При этом расходы должны быть документально подтверждены работником. В случае если работником не подтверждены документами произведенные им расходы, то работодатель обязан начислить страховые взносы во внебюджетные фонды на выплаченную ему по командировочному удостоверению сумму.

Равным образом признание в целях налогообложения прибыли рассматриваемых выплат при отсутствии подтверждающих расходы сотрудника документов может вызвать спор с контролирующим органом.

Обоснование позиции:

Налог на прибыль организаций

Объектом налогообложения и налоговой базой по налогу на прибыль для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признается прибыль (ее денежное выражение), которая представляет собой разницу между полученными ими доходами и величиной произведенных ими расходов, которые определяются в соответствии с главой 25 НК РФ (п. 1 ст. 247, п. 1 ст. 274 НК РФ).

1 ст. 247, п. 1 ст. 274 НК РФ).

В целях формирования налогооблагаемой прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ), под которыми понимаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, внереализационные расходы), осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ). Расходы, связанные с производством и (или) реализацией, подразделяются на: материальные расходы, расходы на оплату труда, суммы начисленной амортизации и прочие расходы (п. 2 ст. 253 НК РФ).

2 ст. 253 НК РФ).

В целях налогообложения прибыли расходы на командировки относятся к прочим расходам, связанным с производством и (или) реализацией, согласно пп. 12 п. 1 ст. 264 НК РФ.

При этом указанные расходы должны соответствовать критериям, перечисленным в п. 1 ст. 252 НК РФ, в частности, они должны быть документально подтверждены. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы. Первичные документы, составленные с учетом этих требований, являются подтверждающими документами для налогового учета прибыли организаций (смотрите также письмо Минфина России от 27.04.2006 N 03-03-04/1/404).

Нормами трудового законодательства не предусмотрены выплаты в виде суточных при направлении работников в однодневные командировки (ст. ст. 166 и 168 ТК РФ). Вместе с тем если рассматривать суточные как дополнительные расходы работника, связанные с проживанием работника вне места постоянного жительства (ч. 1 ст. 168 ТК РФ), то такие расходы могут возникать и при однодневных командировках, причем сам факт возникновения подобных расходов обусловлен не длительностью командировки, а именно удаленностью от постоянного места проживания. Отказ от выплаты суточных в этой ситуации повлечет нарушение основных гарантий, предоставляемых работникам в соответствии с ТК РФ при направлении в служебные командировки (п. 8 рекомендаций Научно-консультативного совета при ФАС Поволжского округа по практике применения норм процессуального и налогового законодательства от 12.04.2012 (г. Пенза)).

ст. 166 и 168 ТК РФ). Вместе с тем если рассматривать суточные как дополнительные расходы работника, связанные с проживанием работника вне места постоянного жительства (ч. 1 ст. 168 ТК РФ), то такие расходы могут возникать и при однодневных командировках, причем сам факт возникновения подобных расходов обусловлен не длительностью командировки, а именно удаленностью от постоянного места проживания. Отказ от выплаты суточных в этой ситуации повлечет нарушение основных гарантий, предоставляемых работникам в соответствии с ТК РФ при направлении в служебные командировки (п. 8 рекомендаций Научно-консультативного совета при ФАС Поволжского округа по практике применения норм процессуального и налогового законодательства от 12.04.2012 (г. Пенза)).

Минфин России в письме от 21.05.2013 N 03-03-06/1/18005 рекомендует учитывать выплаты “суточных” (не относя их к таковым) как связанные “с возмещением затрат, произведенных работником, находящимся в служебной однодневной командировке” в составе прочих расходов на основании пп. 49 п. 1 ст. 264 НК РФ. Аналогичная позиция высказана в письмах Минфина России от 27.05.2013 N 03-03-06/1/18953, от 01.08.2013 N 03-03-06/1/30805, от 26.05.2014 N 03-03-06/1/24916, от 26.05.2015 N 03-03-06/30062 и от 16.07.2015 N 03-03-07/40892.

49 п. 1 ст. 264 НК РФ. Аналогичная позиция высказана в письмах Минфина России от 27.05.2013 N 03-03-06/1/18953, от 01.08.2013 N 03-03-06/1/30805, от 26.05.2014 N 03-03-06/1/24916, от 26.05.2015 N 03-03-06/30062 и от 16.07.2015 N 03-03-07/40892.

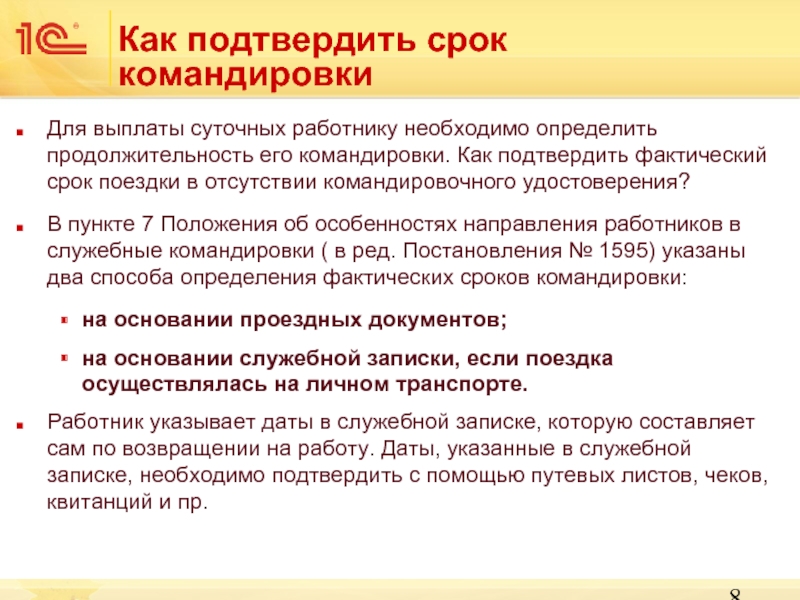

При этом обращается внимание, что согласно п. 24 Положения N 749 возмещение иных расходов, связанных с командировками, в случаях, порядке и размерах, определяемых коллективным договором или локальным нормативным актом, осуществляется при представлении документов, подтверждающих эти расходы. Приказ о направлении в командировку и служебное задание не являются документальным подтверждением фактически осуществленных расходов; расходы на командировки учитываются на основании утвержденного в установленном порядке авансового отчета и иных документов, свидетельствующих о фактически осуществленных затратах и подтверждающих фактический срок пребывания работника в служебной командировке, оформленных в соответствии с критериями ст. 252 НК РФ (письмо Минфина России от 10. 09.2015 N 03-03-06/2/52238).

09.2015 N 03-03-06/2/52238).

При отсутствии документов, подтверждающих расходы сотрудника организации на проезд до места командирования и обратно, Минфин России указывает на невозможность признать понесенные расходы для целей налогообложения прибыли организаций (письмо Минфина России от 08.05.2015 N 03-03-06/1/26918).

Страховые взносы

В соответствии с ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” (далее – Закон N 212-ФЗ) объектом обложения страховыми взносами признаются, в частности, выплаты и иные вознаграждения, начисляемые в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

База для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, предусмотренных ч. 1 ст. 7 Закона N 212-ФЗ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст. 9 Закона N 212-ФЗ, и учитывается отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом (ч.ч. 1, 3 ст. 8 Закона N 212-ФЗ).

9 Закона N 212-ФЗ, и учитывается отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом (ч.ч. 1, 3 ст. 8 Закона N 212-ФЗ).

Не подлежат обложению страховыми взносами только суммы, прямо поименованные в ст. 9 Закона N 212-ФЗ (письма Минздравсоцразвития России от 26.05.2010 N 1343-19, от 07.05.2010 N 10-4/325233-19). Перечень выплат и вознаграждений, содержащийся в ст. 9 Закона N 212-ФЗ, является исчерпывающим и не подлежит расширительному толкованию (письмо Минздравсоцразвития России от 16.03.2010 N 589-19). Поэтому при отсутствии установленной связи между признанием каких-либо выплат расходами в целях налогообложения прибыли и их включением в облагаемую страховыми взносами базу необходимо руководствоваться непосредственно ст. 9 Закона N 212-ФЗ.

Согласно ч. 2 ст. 9 Закона N 212-ФЗ при оплате плательщиками страховых взносов расходов на командировки работников как в пределах территории РФ, так и за пределами территории РФ не подлежат обложению страховыми взносами, в том числе, суточные. При этом суточные не подлежат обложению страховыми взносами в размере, определенном в коллективном договоре или локальном нормативном акте (письмо Минздравсоцразвития России от 06.08.2010 N 2538-19).

При этом суточные не подлежат обложению страховыми взносами в размере, определенном в коллективном договоре или локальном нормативном акте (письмо Минздравсоцразвития России от 06.08.2010 N 2538-19).

Поскольку действующим законодательством не установлена обязанность выплаты суточных при однодневных командировках в пределах РФ, то расходы страхователя при направлении работника в такую командировку не являются суточными независимо от основания их выплаты, в связи с чем такие суммы подлежат включению в базу для начисления страховых взносов, даже при наличии командировочного удостоверения (письмо ФСС РФ от 02.07.2013 N 15-03-14/05-6357 “О взносах с суточных”).

В то же время порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом (ст. 168 ТК РФ). В таком случае суммы возмещения документально подтвержденных расходов, вызванных необходимостью выполнять трудовые обязанности, подпадают под применение подпункта “и” п. 2 ч. 1 ст. 9 Закона N 212-ФЗ, в связи с чем не должны облагаться страховыми взносами. На это обращено внимание в письме Минтруда России от 06.11.2013 N 17-4/10/2-6751 (далее – Письмо N 17-4/10/2-6751).

2 ч. 1 ст. 9 Закона N 212-ФЗ, в связи с чем не должны облагаться страховыми взносами. На это обращено внимание в письме Минтруда России от 06.11.2013 N 17-4/10/2-6751 (далее – Письмо N 17-4/10/2-6751).

Заметим, что данное мнение основывается на правовой позиции, изложенной в определении ВАС РФ от 14.06.2013 N ВАС-7017/13 и постановлении Президиума ВАС РФ от 11.09.2012 N 4357/12 (смотрите также определения ВАС РФ от 06.03.2014 N ВАС-2082/14, от 24.01.2014 N ВАС-82/14), и именно этой позиции следуют нижестоящие суды при рассмотрении споров о включении в облагаемую базу рассматриваемых выплат.

В этом случае суды указывают на то, что выплаченные денежные средства при направлении сотрудников в однодневную командировку не являются суточными в силу определения, содержащегося в ТК РФ. Однако, исходя из их направленности и экономического содержания, они могут быть признаны возмещением иных расходов, связанных со служебной командировкой, произведенных с разрешения или ведома работодателя, в связи с чем не являются доходом (экономической выгодой) работника, и поэтому они не подлежат обложению страховыми взносами (смотрите, например, постановления ФАС Северо-Западного округа от 16. 01.2014 N Ф07-10641/13 по делу N А56-14899/2013, Восемнадцатого арбитражного апелляционного суда от 20.01.2014 N 18АП-13458/13, Девятнадцатого арбитражного апелляционного суда от 05.03.2014 N 19АП-261/14).

01.2014 N Ф07-10641/13 по делу N А56-14899/2013, Восемнадцатого арбитражного апелляционного суда от 20.01.2014 N 18АП-13458/13, Девятнадцатого арбитражного апелляционного суда от 05.03.2014 N 19АП-261/14).

В постановлении Двенадцатого арбитражного апелляционного суда от 06.03.2014 N 12АП-667/14 также сказано, что “…денежные средства (названные суточными), выплаченные предприятием своим работникам при направлении их в служебные командировки сроком на один день, представляют собой возмещение в установленном размере расходов работника, вызванных необходимостью выполнять трудовые функции вне места постоянной работы, и не могут быть признаны доходом (экономической выгодой), следовательно, на указанные суммы не могут быть начислены страховые взносы”.

В соответствии с п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний” (далее – Закон N 125-ФЗ) объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

База для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 20.1 Закона N 125-ФЗ, начисленных страхователями в пользу застрахованных, за исключением сумм, указанных в ст. 20.2 Закона N 125-ФЗ (п. 2 ст. 20.1 Закона N 125-ФЗ). В силу п. 2 ст. 20.2 Закона N 125-ФЗ не подлежат обложению страховыми взносами суточные.

Поскольку выплаты при однодневной командировке (даже при наличии командировочного удостоверения) к суточным не относятся, норма об исключении таких выплат из облагаемой базы к ним, как к суточным, применяться не должна. Но по аналогии со страховыми взносами, уплачиваемыми в соответствии с Законом N 212-ФЗ, рассматриваемая выплата является возмещением документально подтвержденных расходов сотрудника, связанных с необходимостью выполнять трудовые обязанности, в этом качестве она не облагается страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний (пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ). На это также обращено внимание в письме N 17-4/10/2-6751.

На это также обращено внимание в письме N 17-4/10/2-6751.

Хотелось бы обратить внимание на постановление АС Западно-Сибирского округа от 05.08.2015 N Ф04-21585/15 по делу N А45-18424/2014: по мнению судей, суточные за однодневные командировки не являются оплатой труда, а представляют собой компенсацию, цель выплаты которой – возместить сотруднику затраты, которые возникли у него в связи с выполнением трудовых обязанностей вне места постоянной работы. В качестве документов, подтверждающих величину расходов, суд принял маршрутный лист, ведомость учета разъездов, план-график, наряды на выполненные работы, при этом предоставление каких-либо дополнительных документов в подтверждение несения работниками дополнительных расходов по проживанию и питанию внутренним документом работодателя не предусмотрено.

Таким образом, полагаем, что в рассматриваемом случае работодатель вправе не начислять страховые взносы, уплачиваемые в соответствии с Законом N 212-ФЗ и в соответствии с Законом N 125-ФЗ, на выплачиваемую работнику при отправлении в однодневную командировку сумму, если она признается возмещением расходов работника, связанных с необходимостью выполнять трудовые обязанности во время однодневной командировки. При этом расходы должны быть подтверждены работником документами (приложенными к авансовому отчету) (постановление Тринадцатого арбитражного апелляционного суда от 21.03.2013 N 13АП-3311/13 по делу N А26-8887/2012).

При этом расходы должны быть подтверждены работником документами (приложенными к авансовому отчету) (постановление Тринадцатого арбитражного апелляционного суда от 21.03.2013 N 13АП-3311/13 по делу N А26-8887/2012).

В случае если работник не подтвердит документально произведенные им расходы, то работодатель обязан начислить на выплаченную ему сумму страховые взносы (письмо Минтруда России от 01.04.2015 N 17-3/В-156).

Иной подход к данной ситуации является спорным, его применение, скорее всего, повлечет за собой необходимость доказывать свою правоту в судебном порядке.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Информационное правовое обеспечение ГАРАНТ

2021-22 IRS суточные командировочные расходы обновлено

Налоговое управление США опубликовало пересмотренные ставки суточных, которые вступили в силу 1 октября 2021 г. в Уведомлении 2021-52. Налогоплательщики могут использовать обновленные ставки суточных, чтобы обосновать сумму расходов на проживание, питание и непредвиденные расходы, которые они несут, путешествуя вдали от дома. Читайте дальше, чтобы узнать больше об обновленных командировочных расходах и о том, как они могут повлиять на вашу индивидуальную налоговую подготовку.

Читайте дальше, чтобы узнать больше об обновленных командировочных расходах и о том, как они могут повлиять на вашу индивидуальную налоговую подготовку.

Что нужно знать о суточных командировочных расходах

Уведомление2021-52 включает следующее:

- Тариф отрасли специального транспорта

- Тарифы на высоко-низкий метод обоснования вместе с перечнем высокозатратных направлений

- Ставка вычета только непредвиденных расходов

Для налогоплательщиков, работающих в транспортном секторе, ставки специального питания и непредвиденных расходов составляют 69 долларов США для любого места в континентальной части США.S. и 74 доллара США за любое место за пределами континентальной части США. Существует вычет только на непредвиденные расходы в размере 5 долларов США в день для любого места поездки внутри или за пределами континентальной части США

Ставки суточных, которые заменяют ставки в предыдущем Уведомлении 2020-71 для метода обоснования высокой-низкой стоимости, составляют 296 долларов США за поездку в любой регион с высокими затратами и 202 доллара США за поездку в другие районы континентальной части США.

Ставки суточных составляют 74 доллара США за поездку в любой пункт с высокой стоимостью и 64 доллара США за поездку в любой другой пункт в пределах континентальной части США.S вместо ставок, указанных в Уведомлении 2020-71. В уведомление включен список городов с высокими затратами, в которых федеральная плата за суточные составляет 249 долларов и более.

Предыдущий Rev. Proc. 2019-48 установили критерии для обоснования затрат на проживание, питание и непредвиденные расходы на поездки вдали от дома с использованием суточных, а не реальных расходов. Федеральные ставки суточных, публикуемые ежегодно Администрацией общих служб, могут использоваться налогоплательщиками, которые используют ставки суточных для проверки сумм командировочных расходов в соответствии с Rev.проц. 2019-48.

Для некоторых областей с высокими затратами Rev. Proc. 2019-48 позволяет некоторым налогоплательщикам использовать специальную ставку или ставки транспортной отрасли на основе подхода с высокой степенью обоснования. В ежегодном уведомлении IRS публикует ставки и ставки вычета только непредвиденных расходов.

В ежегодном уведомлении IRS публикует ставки и ставки вычета только непредвиденных расходов.

Налоговое управление указало, что использование метода обоснования суточных не требуется, заявив, что «налогоплательщик может проверить фактические допустимые расходы, если налогоплательщик ведет надлежащие записи или другие достаточные доказательства для надлежащего обоснования.

Вычитаемые командировочные расходы для предприятий

Командировочные расходы имеют ряд ограничений, которые вы должны строго соблюдать, иначе во время проверки вы рискуете получить неприятный сюрприз. Знакомство с основными правилами IRS упрощает организацию ваших расходов на деловые поездки и интеграцию бизнеса с отдыхом, где это возможно.

В зависимости от фактов и обстоятельств вы можете иметь право на вычет следующих расходов:

- Стоимость питания

- Плата за багаж

- Гостиничные расходы

- Стоимость эксплуатации и технического обслуживания автомобиля, включая плату за парковку, топливо, масло, ремонт, шины, расходные материалы, дорожные сборы и т.

д.

д. - Стоимость эксплуатации и технического обслуживания трейлеров-домов

- Такси или другие местные транспортные расходы между аэропортом или вокзалом и отелем, от одного клиента к другому или от одного места работы к другому

- Чаевые в связи с вышеуказанными расходами

- Затраты на чистку и стирку

- Расходы на телефонную или факсимильную связь, плата за аренду компьютеров, оплата услуг стенографиста

- Расходы на транспортировку образцов и экспонатов, а также стоимость помещения для образцов

д.

д.Существенные условия вычитаемых коммерческих расходов

Не все командировочные расходы могут подлежать вычету.Вот некоторые условия, которые должны быть соблюдены.

Поездки должны совершаться в деловых целях

Чтобы иметь право на вычет, ваша поездка должна быть в основном связана с деловыми целями. Поездки для удовольствия никогда не облагаются налогом. Вы можете вычесть командировочные расходы только в том случае, если вы путешествуете вдали от дома в связи с установленным бизнесом.

Командировочные расходы, понесенные в связи с приобретением или запуском нового бизнеса, не подлежат налогообложению. Однако вы можете включить эти расходы в свои начальные затраты и выбрать вычет части из них, а остальную часть амортизировать в течение 180 месяцев.

Если вы путешествуете со своим супругом, вы почти всегда не сможете требовать вычета расходов вашего супруга. Путевые расходы супруга или иждивенца могут подлежать вычету, если это лицо также является сотрудником компании. Кроме того, поездка супруга должна быть связана с законными деловыми причинами, и в противном случае расходы должны подлежать вычету.

Расходы должны быть необходимы

Чтобы требовать вычета командировочных расходов, понесенных вашим бизнесом, вы должны быть в состоянии выполнить основные стандарты деловых расходов.Вы не можете вычесть командировочные расходы, если они чрезмерны или щедры — расходы должны быть справедливыми в свете фактов и обстоятельств.

IRS, с другой стороны, предоставляет большую свободу действий в этой области. Ваши расходы не будут отклонены только потому, что вы летали первым классом или обедали в четырехзвездочных ресторанах.

Ваши расходы не будут отклонены только потому, что вы летали первым классом или обедали в четырехзвездочных ресторанах.

Расходы должны быть понесены вне дома

Чтобы вычесть командировочные расходы, вы должны находиться «вдали от дома». Это может показаться само собой разумеющимся, но вы должны путешествовать, чтобы вычесть транспортные расходы.Однако это не так просто, как кажется. Если вы соответствуете следующим двум критериям, вы уезжаете из дома с этой целью:

- Необходимо выехать за пределы общего региона или района вашего налогового резидентства.

- Ваше путешествие достаточно длинное или далекое, и вы не можете рассчитывать завершить его без остановки на сон или отдых. Это не означает, что вы должны оставаться в пункте назначения на ночь; например, у вас могло быть совещание, которое длилось весь день, и вам нужно было поспать несколько часов в отеле, прежде чем ехать домой.

Имейте в виду, что независимо от того, где находится ваш личный или семейный дом, вашим налоговым домом обычно является весь регион или окрестности вашего основного места работы.

Конкретные сценарии

- Несколько местоположений бизнеса: Если у вас есть фирма с несколькими офисами, вам следует оценить общее время, которое вы тратите на работу в каждом месте, уровень деловой активности в каждом месте и пропорциональную сумму денег из каждого места для создания ваше «основное» местоположение.

- Отсутствие постоянного бизнеса Местонахождение: Если у вас нет постоянного адреса или основного места работы, вы можете быть классифицированы как странствующий. Ваш налоговый дом находится там, где вы работаете; следовательно, вы никогда не сможете соответствовать критерию отсутствия дома.

- Temporary Assignment: Если вы работаете вне основного места работы в течение года или меньше, а не постоянно, ваш налоговый дом остается прежним — все ваши расходы «вне дома» подлежат вычету.

Подготовка налогов с помощью Windes

Оставайтесь в соответствии с 2021-22 IRS на суточные командировочные расходы с Windes. Наши специалисты могут помочь вам с индивидуальной налоговой подготовкой, вычетом командировочных расходов, вычетом деловых обедов и многим другим. Свяжитесь с нами сегодня, чтобы узнать больше о наших услугах.

Наши специалисты могут помочь вам с индивидуальной налоговой подготовкой, вычетом командировочных расходов, вычетом деловых обедов и многим другим. Свяжитесь с нами сегодня, чтобы узнать больше о наших услугах.

Питание для путешествий

Определение

Питание в путешествии определяется как обычное и необходимое питание во время поездки по университетским делам.Основной целью возмещения расходов на питание в путешествии является покрытие расходов на питание при поездках за пределы своего района, что определяется как расстояние более 50 миль в одну сторону от дома или Стэнфорда, в зависимости от того, что больше. В отличие от делового обеда, для питания в поездке не требуется дополнительного обоснования, если питание происходит в период командировки, поскольку оно покрывается деловой целью этой поездки. Стоимость проездного питания по-прежнему должна считаться разумной в соответствии с политикой университета, поэтому университет установил максимальные суммы возмещения расходов на питание в путешествии.

Попутчики

Как правило, расходы супруга, члена семьи или другого лица, сопровождающего делового путешественника, не подлежат возмещению. Такие расходы разрешены только в том случае, если сопровождающее лицо имеет должность в университете и путешествует, чтобы внести значительный вклад в развитие бизнеса университета. Исключения из этого правила редки и должны быть одобрены проректором до поездки.

Период путешествия

Период поездки может начаться за день до делового мероприятия (например, прибытие в воскресенье на конференцию, которая начинается в понедельник).Период командировки может включать выходные, праздничные дни и другие необходимые резервные дни, если они приходятся на дни командировки. Если путешественник решает прибыть раньше или остаться дольше по причинам, не связанным с работой, университет не оплачивает расходы, понесенные в течение этих дополнительных дней. Исключения включают случаи, когда поездка оплачивается по более низкой общей стоимости, если путешественник останавливается на выходные или праздничные дни с разрешения департамента или путешествует более чем в восьми часовых поясах. оплата рабочий день.

оплата рабочий день.

Питание в поездке на 30 дней и более

Долгосрочная поездка определяется как поездка продолжительностью 30 дней или более. В этих случаях путешественник должен использовать метод возмещения суточных, и ставка суточных снижается до 55 процентов за поездку. Предполагается, что при проживании 30 дней и более путешественник может планировать или готовить менее дорогие блюда.

Сниженная ставка не будет рассчитана системой запросов на расходы, поэтому составитель отчета о расходах должен рассчитать сниженную ставку (0.55 x указанная ставка) и введите скорректированную сумму в Системе запросов на расходы с помощью типа расходов «Скорректированные суточные» в строках транзакций.

Чтобы узнать о правилах проживания в течение 30 дней и более, посетите страницу «Политика проживания».

Групповое питание

Групповой обед в путешествии — это когда группа сотрудников Стэнфорда, аффилированных лиц или коллег, которые путешествуют вместе или посещают одну и ту же конференцию, делят обычную и необходимую еду. В этом примере еда должна быть классифицирована как еда в дороге, если только она не соответствует дополнительным требованиям делового обеда с четко документированной деловой целью.

В этом примере еда должна быть классифицирована как еда в дороге, если только она не соответствует дополнительным требованиям делового обеда с четко документированной деловой целью.

Групповое питание в путешествии должно соответствовать ограничениям на питание на человека, которые значительно ниже, чем максимумы для деловых обедов. Питание будет оплачиваться одним участником, а стоимость проезда будет вычтена из отчета о расходах каждого участника. В разделе «Вычет предоставленного питания» на этой странице приведены разумные рекомендации по индивидуальному питанию.

Рекомендуется, чтобы лицо с самым высоким уровнем финансового одобрения оплачивало групповое питание и представляло возмещение, чтобы запрос о расходах мог быть рассмотрен утверждающим лицом, которое не присутствовало на обеде.

В Системе заявок на расходы укажите имена сотрудников, участвовавших в групповом питании в путешествии. Список участников можно ввести, указав их непосредственно в транзакции или прикрепив список в качестве подтверждающего документа.

Роли и обязанности

Лицо, оплачивающее проездное питание, и лица, участвующие в подготовке и утверждении запроса на возмещение или финансовую операцию, обязаны надлежащим образом распоряжаться университетскими средствами и соблюдать политику университета.Лицо, несущее расходы, и соответствующий администратор должны убедиться, что все расходы соответствуют политике университета в отношении командировочных и деловых расходов до совершения покупки. Эти роли и обязанности изложены в разделе «Возмещение расходов и требования о расходах».

Расходы на международные поездки – финансы и бухгалтерский учет

Директива

Все лица, выезжающие за границу по делам университета, должны зарегистрировать международную поездку в Международном центре UF и иметь Разрешение на поездку, установленное в модуле «Поездки и расходы».

Университет может возместить уполномоченным путешественникам расходы на международные поездки на основе текущих ставок, установленных Управлением пособий Государственного департамента США.

Если запрашиваются суточные во время международных поездок вместо фактических расходов на проживание, понесенных до максимума, и вместо пособия на питание, общая ставка суточных составит 80 долларов США в день.

Путешественникам разрешается до 1 дня на поездку внутри страны и 2 дня на поездку за границу, чтобы добраться до места назначения и вернуться из места назначения, если это необходимо.

Причина директивыДля обеспечения соблюдения суточных Государственного департамента США для иностранцев, а также всех правил и положений Университета.

Кто должен соблюдать?Все отделения УФ.

Процедуры ЖильеМаксимальная надбавка за проживание предусмотрена для каждой страны в тарифной сетке, которую можно найти в разделе Тарифы на суточные для иностранных граждан.

- Расходы на проживание, превышающие максимально допустимые, приемлемы, если путешественник останавливается в конференц-отеле

- Любые другие исключения из максимально допустимого могут быть сделаны только при наличии соответствующего обоснования и разрешения до поездки

- Детализированные квитанции должны быть предоставлены и приложены к отчету о расходах в myUFL, чтобы поддержать стоимость всего проживания для возмещения до установленного максимума

Используйте таблицу суточных ставок для иностранных граждан, чтобы найти ставку M&IE для страны путешествия.

Затем используйте Таблицу ставок M&IE для иностранных суточных , чтобы определить суммы, разрешенные штатом Флорида для оплаты питания для этой зоны путешествия. Все суммы указаны в долларах США.

При использовании тарифов M&IE для определения тарифов на питание (B, L, D) для международных поездок столбец «Непредвиденные расходы» не учитывается. Поэтому, если вы хотите получить компенсацию за непредвиденные расходы, разрешены только фактически понесенные непредвиденные расходы, и они будут в отчете о расходах как еще одна строка расходов, помимо питания.

- Тарифы на международные поездки будут оплачиваться по ставкам на питание для иностранцев с момента выезда путешественника из своей штаб-квартиры, за исключением случаев, когда путешественник проводит ночь в другом месте в США.

- Затем будут использоваться внутренние тарифы на проезд

- Тарифы на поездки за границу также будут использоваться при обратной поездке, пока путешественник не вернется в штаб-квартиру, если путешественник не проведет ночь в США перед возвращением в штаб-квартиру.

- Затем будут использоваться внутренние тарифы на проезд

- Тарифы на международные поездки не могут быть заявлены за какой-либо неполный день поездки, в который заявлены внутренние расходы на питание или суточные

- Пособие на питание для иностранных граждан выплачивается по ставке, зависящей от места проживания.

- Для возмещения расходов на питание квитанции не требуются

- Непредвиденные расходы должны подтверждаться в соответствии с правилами командировок университета и всей документацией, прилагаемой к отчету о расходах в myUFL .

31.12.2021: содержание проверено

РесурсыМеждународный центр UF

Международный центр UF – Cuba Travel

Международный центр UF – Подтверждение соответствия правилам Форма

Суточные иностранные ставки

Разбивка M и IE

UF Паспортные услуги | Назначения

UF HR Toolkit — Модуль командировок и расходов

Компенсация командировочных расходов и расходов сотрудников: (352) 392-1241

трэвел@уфл. образование

образование

Управление активами: (352) 392-2556

Международный центр Университета Флориды: (352) 392-5323

Остались вопросы?

Руководство по администрированию проекта – Путешествия

SDSURF › PAG Содержание › Раздел о поездках › Командировочные расходы на поездки в пределах континентальной части США

Командировочные расходы на поездки в пределах континентальной части США

я.Суточные для краткосрочных поездок – питание и непредвиденные расходы (M&IE)

ii. Питание на конференции/семинаре

iii. Долгосрочные суточные

я. Суточные для краткосрочных командировок — питание и непредвиденные расходы (M&IE)

Поездки продолжительностью 24 часа и более: суточные на питание и непредвиденные расходы составляют максимальную дневную компенсацию и могут быть затребованы следующим образом:

- 13 долларов.00 Завтрак

- Обед 15,00 $

- Ужин 26,00 $

- $5,00 Непредвиденные расходы (например, стирка, чаевые и т. д.)

д.)

д.)Командировочные должны указать фактические расходы на питание или утвержденные суточные ставки в форме запроса на возмещение командировочных расходов Исследовательского фонда SDSU и представить ее специалисту по грантам СР, который проверит и утвердит расходы и направит их координатору поездки для оплаты. Эту форму можно найти в формах AP.

Заявителям возмещаются фактические расходы на питание и непредвиденные расходы или максимальные суточные, в зависимости от того, что меньше.Чтобы получить пособие на все три приема пищи и непредвиденные расходы, путешественник должен находиться в путешествии в течение полных 24 часов. 24-часовой период рассчитывается от времени отправления в первый день до того же времени во второй день и до того же времени в каждый последующий день. (Примечание: время отправления в заявлении о командировке может начинаться, когда вы покидаете свое место жительства и направляетесь в аэропорт.)

Для поездки, которая составляет дробную часть периода поездки продолжительностью более 24 часов, максимальная разрешенная норма питания составляет:

Если путешествие продолжается после 9 часов утра. м., возможен завтрак; если путешествие продолжается после 14:00. можно заказать обед; если путешествие продолжается после 18:00, можно запросить ужин. Путешественникам могут быть возмещены фактические расходы на питание в пределах максимальной суммы, установленной для каждого отдельного приема пищи. Оригинальная квитанция должна подтверждать любую отдельную статью расходов на сумму 25 долларов или более.

м., возможен завтрак; если путешествие продолжается после 14:00. можно заказать обед; если путешествие продолжается после 18:00, можно запросить ужин. Путешественникам могут быть возмещены фактические расходы на питание в пределах максимальной суммы, установленной для каждого отдельного приема пищи. Оригинальная квитанция должна подтверждать любую отдельную статью расходов на сумму 25 долларов или более.

ПРИМЕЧАНИЕ. Непредвиденные расходы в размере 5 долларов США могут быть затребованы как в день отъезда, так и в день возвращения из поездки, если продолжительность поездки составляет двадцать четыре часа или более.

- Путешествие на срок менее 24 часов: В случае путешествия продолжительностью менее 24 часов может быть затребовано пособие на питание: на завтрак, если путешествие начинается до 7 часов утра, на ужин, если путешествие продолжается после 18 часов. Расходы должны быть понесены на расстоянии более 25 миль от обычного места работы, и нельзя требовать пособие на обед. Расходы на каждое питание должны быть указаны в форме запроса на возмещение командировочных расходов Исследовательского фонда SDSU. Оригинальная квитанция должна подтверждать любую отдельную статью расходов на сумму 25 долларов или более.

Расходы на каждое питание должны быть указаны в форме запроса на возмещение командировочных расходов Исследовательского фонда SDSU. Оригинальная квитанция должна подтверждать любую отдельную статью расходов на сумму 25 долларов или более.

Расходы на каждое питание должны быть указаны в форме запроса на возмещение командировочных расходов Исследовательского фонда SDSU. Оригинальная квитанция должна подтверждать любую отдельную статью расходов на сумму 25 долларов или более.ii. Питание для конференции/семинара

Участники не имеют права на получение пособия M&IE на питание, которое включено в регистрационный взнос на конференции, семинары и собрания. Суточная норма M&IE должна быть уменьшена на применимую норму питания для предоставляемого питания. Копия регистрационной формы/брошюры должна быть приложена к заявке на поездку при запросе возмещения.

III.Долгосрочные суточные

Долгосрочные суточные применяются, когда первоначальная предполагаемая поездка человека в одном месте длится более 30 дней подряд. Исследовательский фонд SDSU следует политике долгосрочных поездок, изложенной в Канцелярии канцлера CSU. Пожалуйста, свяжитесь с координатором поездок SDSU Research Foundation, чтобы узнать текущие тарифы и правила.

*Примечание. Для документов в формате Portable Document (PDF) требуется Adobe Acrobat Reader 9.0 или выше для просмотра. Скачать Adobe Acrobat Reader

Питание и непредвиденные командировочные расходы | Библиотека политик | Технологический институт Джорджии

Общее руководство по оплате суточных расходов на питание

Стоимость питания возмещается на основе суточных (не фактических расходов) в случае официальных деловых поездок с ночевкой за пределы основного места работы или учебы Командирующего лица. Система финансового управления Технологического института Джорджии будет обеспечивать надлежащие суточные в зависимости от поездок в определенные города.Суточная норма питания делится на количество завтрака, обеда и ужина и включает налоги и чаевые. Путешественники должны вычесть определенное питание, если это необходимо, как указано в разделе «Вычеты за требуемое питание» ниже. Расходы на суточные не требуют предоставления квитанций. В качестве вспомогательной документации для конференций, встреч и тренингов требуется официальная письменная повестка дня, включающая время сессий и питание.

В качестве вспомогательной документации для конференций, встреч и тренингов требуется официальная письменная повестка дня, включающая время сессий и питание.

Компенсация суточных расходов на питание в радиусе 50 миль от места основной работы или учебы Путешественника, как правило, не допускается, за исключением случаев, когда это связано с мероприятием, спонсируемым Технологическим институтом Джорджии (см.14 — Ретриты и семинары в кампусе для преподавателей и сотрудников https://policylibrary.gatech.edu/business-finance/retreats-and-campus-workshops-faculty-and-staff) или утверждены для оказания поддержки во время чрезвычайной ситуации в кампусе.

Требуемые вычеты за питание

Если питание предоставляется на конференции или мероприятии, или если питание является частью регистрационного взноса, питание должно вычитаться из возмещения суточных за каждое предоставленное питание. Вычеты на питание включают вычеты, предоставляемые отелями, собраниями, конференциями или любым другим источником. Если завтрак, обед, ужин или прием предлагаются в рамках туристического мероприятия, а количество еды и время проведения мероприятия достаточно для подачи в качестве еды, Путешественник должен уменьшить суточные на соответствующую сумму пособия. Если еда предлагается в рамках конференции, и у путешественника есть медицинские ограничения, диетические или религиозные убеждения, которые ограничивают или запрещают потребление, путешественник должен приложить все усилия, чтобы конференция удовлетворила его / ее потребности к сроку, установленному конференцией. .Если конференция не удовлетворит запрос, путешественник не обязан вычитать применимое пособие на питание из суточных. Однако путешественник должен приложить примечание или другую документацию к отчету о командировочных расходах, чтобы задокументировать эту информацию.

Если завтрак, обед, ужин или прием предлагаются в рамках туристического мероприятия, а количество еды и время проведения мероприятия достаточно для подачи в качестве еды, Путешественник должен уменьшить суточные на соответствующую сумму пособия. Если еда предлагается в рамках конференции, и у путешественника есть медицинские ограничения, диетические или религиозные убеждения, которые ограничивают или запрещают потребление, путешественник должен приложить все усилия, чтобы конференция удовлетворила его / ее потребности к сроку, установленному конференцией. .Если конференция не удовлетворит запрос, путешественник не обязан вычитать применимое пособие на питание из суточных. Однако путешественник должен приложить примечание или другую документацию к отчету о командировочных расходах, чтобы задокументировать эту информацию.

ПРОЕЗД НА НОЧЬ

Суточные расходы на питание, связанные с ночевкой в недорогих районах Джорджии день за все дни путешествия. См. следующую ссылку на суточные на питание на веб-сайте Счетной палаты штата: https://sao.georgia.gov/state-travel-policy. Путешественники, остановившиеся на ночь в недорогих районах штата Джорджия, получат 100% возмещение в первый и последний день поездки за вычетом предоставленного питания.

См. следующую ссылку на суточные на питание на веб-сайте Счетной палаты штата: https://sao.georgia.gov/state-travel-policy. Путешественники, остановившиеся на ночь в недорогих районах штата Джорджия, получат 100% возмещение в первый и последний день поездки за вычетом предоставленного питания.

Путешественникам, чье основное место работы или учебы находится за пределами штата Джорджия и которые посещают недорогие места в Джорджии, будет возмещено 75% от суммы суточных в первый и последний день.

Вычеты должны производиться для любого питания, которое было предоставлено, как указано выше в разделе «Вычеты требований к необходимому питанию».

Суточные расходы на питание, связанные с проездом с ночевкой в высокозатратных районах Грузии

Государственная бухгалтерская служба определяет «высокозатратные» районы здесь: https://sao.georgia.gov/state-travel-policy

Путешественники считаются путешествующими в высокозатратных районах Грузии, если их служебные обязанности должны выполняться в месте в высокозатратном районе. См. следующую ссылку на суточные на питание на веб-сайте Счетной палаты штата: https://sao.georgia.gov/state-travel-policy. Путешественники, остановившиеся на ночь в высокооплачиваемых районах штата Джорджия, получат 100% возмещение в первый и последний день поездки за вычетом предоставленного питания.

См. следующую ссылку на суточные на питание на веб-сайте Счетной палаты штата: https://sao.georgia.gov/state-travel-policy. Путешественники, остановившиеся на ночь в высокооплачиваемых районах штата Джорджия, получат 100% возмещение в первый и последний день поездки за вычетом предоставленного питания.

Путешественникам, чье основное место работы или учебы находится за пределами штата Джорджия и которые посещают дорогое место в Джорджии, будет возмещено 75% от суммы суточных в первый и последний день.

Вычеты должны быть сделаны для любого питания, которое было предоставлено, как указано в разделе «Вычеты требований к необходимому питанию».

Суточные расходы на питание, связанные с ночной поездкой за пределы Грузии

(внутренние поездки в США и международные поездки)

Расходы на питание будут оплачиваться по установленным ставкам Администрации общих служб США для пункта назначения поездки, которые можно найти здесь: https:/ /sao. georgia.gov/state-travel-policy. Финансовая система Технологического института Джорджии будет использовать ставки, действующие на момент поездки, для места поездки, где сотрудник проводит ночь.

georgia.gov/state-travel-policy. Финансовая система Технологического института Джорджии будет использовать ставки, действующие на момент поездки, для места поездки, где сотрудник проводит ночь.

Путешественники имеют право на получение 75% от общей суммы суточных в первый и последний день поездки, и должны быть сделаны вычеты за любое питание, которое было предоставлено, как указано в разделе «Вычеты за необходимое питание».

Суточные за питание во время командировок без ночевки: однодневные поездки

Командировочные, путешествующие по техническим вопросам Джорджии без ночных поездок или находящиеся в однодневных поездках, не имеют права на получение суточных на питание. Это также относится к путешественникам, чья основная работа или место учебы находятся за пределами штата Джорджия.

Каждый начальник отдела или его представитель должен определить разумность обоснованности ночевки.

Расчет суточных

Для проезда с ночевкой расчет основывается на месте проживания за каждую ночь в пути. Для окончательной даты возвращения суточные за питание зависят от места проживания предыдущей ночи.

Для окончательной даты возвращения суточные за питание зависят от места проживания предыдущей ночи.

Для поездок, включающих несколько пунктов назначения, основывайте снижение на ставке суточных, действующей в случае, если ночь была проведена следующим образом:

- День отъезда: Где вы проведете ночь.

- День возвращения: Место, где вы провели ночь перед возвращением в место жительства, основной работы или учебы.

Если система управления финансами Технологического института Джорджии не может предоставить сумму суточных на основе поездок в определенные города или пункты назначения, может использоваться индивидуальная ставка суточных. Всякий раз, когда используется специальная суточная ставка, должно быть представлено действительное обоснование.

Расходы на развлечения

Узнайте больше о требованиях к расходам на развлечения здесь.Расходы на развлечения в поддержку коммерческой деятельности Технологического института Джорджии обрабатываются через Технологический фонд Джорджии (GTF), Технологическую исследовательскую корпорацию Джорджии (GTRC) или Корпорацию прикладных исследований Технологического института Джорджии (GTARC).

Специальное разрешение на питание, связанное с чрезвычайными ситуациями в кампусе

Питание может быть разрешено в чрезвычайных ситуациях, когда начальник Технологического института Джорджии требует от сотрудников Технологического института Джорджии работать более двенадцати часов в рабочий день или шесть часов в незапланированные выходные, чтобы выполнить важные сроки или справляться с чрезвычайными ситуациями в кампусе, такими как погодные явления.Все потребности в специальном питании (и связанном с этим отелем) должны быть предварительно одобрены канцелярией президента (или назначенным лицом), если конкретные полномочия по утверждению не были делегированы главе департамента на период, не превышающий одного финансового года.

Расходы на групповое питание/питание во время собраний

См. Политику группового питания 5.2.19 для получения информации о допустимых расходах на питание, связанных с собраниями внутри отдела или учебными занятиями.

Непредвиденные расходы

Фактические непредвиденные расходы возмещаются отдельно и включают сборы и чаевые, выплачиваемые носильщикам, носильщикам багажа, посыльным, горничным и персоналу отеля.

Меморандум о сборах и расходах

(6 июля 2005 г.)

Если иное не согласовано в соответствии со статьей 60(2) Конвенции МЦУИС, члены составов арбитражных судов, созданных в соответствии с Конвенцией, имеют право на получение гонораров, суточных, командировочных и других возмещений расходов, указанных в Административном и финансовом регламенте 14(1). ) Центра. Цель настоящего меморандума состоит в том, чтобы объяснить эти права и то, как они рассчитываются, запрашиваются и выплачиваются.* В соответствии с Административно-финансовым регламентом 14(1) суточные и командировочные расходы основаны на нормах, установленных для исполнительных директоров Всемирного банка.

I. Сборы

1. Административно-финансовый регламент 14(1) предусматривает, что арбитры получат:

Административно-финансовый регламент 14(1) предусматривает, что арбитры получат:

и. вознаграждение за каждый день их участия в заседаниях соответствующего Арбитражного суда; и

ii.вознаграждение за эквивалент каждого 8-часового дня другой работы, которую они выполняют в связи с разбирательством.

2. Дни участия в собраниях включают дни поездок на собрания и обратно. Вознаграждение за периоды другой работы менее 8 часов может быть заявлено в размере одной восьмой действующей платы за час выполненной работы.

3. Сумма вознаграждения, упомянутого выше, в настоящее время составляет 3000 долларов США за день собраний или 8-часовой рабочий день другой работы.Эта сумма была определена для гонораров в расчете на то, что трибуналы не будут предлагать сторонам более высокие суммы.

II. Суточные

4. Эти надбавки выплачиваются вместо возмещения расходов на проживание, когда арбитры находятся за пределами своего обычного места жительства. В соответствии с пунктом 7 ниже считается, что надбавки покрывают все личные расходы, такие как плата за проживание, питание, личное общение, услуги камердинера, чаевые и чаевые, а также все другие расходы, которые конкретно не подлежат возмещению.

В соответствии с пунктом 7 ниже считается, что надбавки покрывают все личные расходы, такие как плата за проживание, питание, личное общение, услуги камердинера, чаевые и чаевые, а также все другие расходы, которые конкретно не подлежат возмещению.

Стандартные и специальные тарифы

5. В настоящее время стандартное пособие составляет 115 долларов США в день. При условии периодического пересмотра специальные суточные в размере 135, 170 и 185 долларов США применяются для некоторых городов с высокими затратами, как показано в списке, прилагаемом в Приложении A.

Полные суточные и смешанные ставки

6. За каждую ночь пребывания в пути в связи с разбирательством арбитры могут:

i.требовать полных суточных, установленных для соответствующего города, и оплачивать все расходы самостоятельно, или

ii. выбрать смешанный тариф, при котором они будут требовать фактическую плату за номер в отеле (включая налоги и плату за обслуживание, если таковые имеются), а также надбавку, эквивалентную 50% утвержденных суточных (с округлением до ближайшего доллара), для покрытия других своих личных расходов ( питание, чаевые, услуги парковщика, личное общение и т. д.).

д.).

Если выбран смешанный тариф, вместе с претензией необходимо предоставить счет(а) отеля.

Суточные для однодневных поездок и т. д.

7. При дневных поездках и поездках с ночевкой воздушным, железнодорожным или другим видом общественного транспорта суточные выплачиваются в размере половины стандартной ставки в размере 115 долларов США с округлением до ближайшего доллара (58 долларов США).

III. Командировочные расходы

8. Возмещаемые путевые расходы включают в себя путевые расходы в связи с заседаниями соответствующего Трибунала.

9. Проезд во всех случаях должен быть организован от места жительства до места встречи и обратно наиболее прямым путем.

Транспорт до терминалов и обратно

10. Арбитры могут требовать возмещения фактической стоимости носильщиков, такси, аэропортовых или аналогичных налогов, чаевых и других непредвиденных расходов, необходимых для проезда к терминалу и обратно. В таком случае фактически понесенные расходы должны быть указаны постатейно и, по возможности, подтверждены соответствующей документацией при подаче претензии.

В таком случае фактически понесенные расходы должны быть указаны постатейно и, по возможности, подтверждены соответствующей документацией при подаче претензии.

11. В качестве альтернативы, вместо требования о возмещении фактических расходов, арбитр может потребовать фиксированную «субсидию» в размере 54 долларов США для покрытия расходов, необходимых для проезда к терминалу и обратно.

Класс транспорта

12. При поездках воздушным или наземным общественным транспортом арбитры имеют право путешествовать на один класс выше экономического. В каждом случае возмещение будет производиться на основе фактически понесенных транспортных расходов.Пассажирскую копию проездного билета следует всегда сохранять и предъявлять вместе с требованием о возмещении.

Транспорт внутри городов и стран

13. Стоимость найма такси для внутригородских перевозок будет возмещена арбитрам. Требование о возмещении должно, когда это возможно, подтверждаться квитанциями или аналогичными документальными свидетельствами.

14. При отсутствии подходящего общественного транспорта для поездок по стране можно арендовать автомобиль.Арбитрам будет возмещена фактическая стоимость аренды с соответствующими скидками для любого личного использования. Квитанции об оплате арендной платы должны сохраняться для обоснования требования о возмещении.

15. Если поездка осуществляется на личном автомобиле, “компенсация пробега” будет выплачиваться в размере 0,565 долл. США за милю (0,35 долл. США за км).

16. В связи с поездками на арендованных или находящихся в частной собственности автомобилях арбитры могут, в дополнение к вышеизложенному, потребовать возмещения фактической стоимости дорожных сборов и платы за парковку.

Сверхнормативный багаж

17. Можно потребовать возмещения расходов на сверхнормативный багаж, понесенных в результате перевозки документов и документов, необходимых для соответствующей встречи.

Стопоры для отдыха

18. Остановка для отдыха – это перерыв в авиаперелете, требующий более девяти часов полета между пунктом отправления и определенным пунктом назначения.В каждом направлении разрешена остановка на одну ночь для отдыха. (Разрешенные остановки для отдыха можно комбинировать и использовать на одном этапе пути.) Перед началом поездки следует проконсультироваться с Секретариатом относительно количества остановок для отдыха, разрешенных для поездки. Суточные могут быть запрошены для разрешенных остановок для отдыха (или стыковочных остановок), если расходы на проживание не оплачиваются авиакомпанией.

IV. Прочие возмещаемые расходы

20.К таким расходам могут, например, относиться расходы на связь, услуги набора текста и ксерокопирования, необходимые для разбирательства, а также расходы на проживание, понесенные в связи со встречами по месту жительства. Требования о возмещении таких расходов должны по возможности сопровождаться квитанциями или другими подтверждающими документами.

Требования о возмещении таких расходов должны по возможности сопровождаться квитанциями или другими подтверждающими документами.

V. Претензии и платежи

21. Претензии в отношении гонораров, надбавок и расходов следует подавать вместе со всеми сопроводительными документами в Секретариат с использованием формы «Претензия в отношении гонораров и расходов» (нажмите здесь, чтобы увидеть руководство по заполнению формы).

22. После утверждения требования Секретариат направляет требование для оплаты во Всемирный банк, который управляет счетами, установленными для разбирательства. Затем Всемирный банк выдает платеж соответствующему арбитру. Оплата производится банковским переводом на указанный банковский счет.

Алтинн – Командировочные расходы

Возмещение командировочных расходов работников

Если у вас есть сотрудники, которые путешествуют в рамках своей работы, важно заключить соглашение о том, как они будут возмещать расходы, которые они понесли в связи с их командировками.

Существует множество способов возмещения командировочных расходов: Например, работодатель может:

- Возмещение фактических расходов (возврат)

- Возмещение расходов в соответствии со ставками надбавок Налогового управления, не облагаемых подоходным налогом с заработной платы (расходная надбавка)

- Возмещать расходы в соответствии с конкретными соглашениями, напр. государственная шкала командировочных расходов (компенсация расходов)

- Комбинация вышеуказанных

Если у вас есть несколько сотрудников, которые путешествуют по работе, может быть хорошей идеей инвестировать в программное обеспечение для командировочных расходов.

Налоговые правила о деловых/рабочих поездках (только на норвежском языке)

Возмещение фактических расходов (возмещение расходов)

Фактические расходы, связанные с командировками, могут быть возмещены без уплаты налогов при наличии документации о расходах (квитанции). Название и цель поездки должны быть указаны либо в самих квитанциях, либо в приложениях к ним. Например, это относится к рейсам, отелям, такси и т. д.

Название и цель поездки должны быть указаны либо в самих квитанциях, либо в приложениях к ним. Например, это относится к рейсам, отелям, такси и т. д.

Дорожные сборы могут быть оплачены без квитанции, но должны быть документально подтверждены в форме командировочных расходов.

Если работодатель возмещает работнику расходы на питание по счетам, работник не имеет права на получение суточных.

Положение об уплате налогов в отношении возмещения расходов (только на норвежском языке)

Правила и тарифы Налогового управления для поездок в Норвегию и за границу (компенсация расходов)

Каждый год Налоговое управление устанавливает правила и ставки в отношении того, что может быть выплачено без удержания налога с заработной платы для возмещения расходов, связанных с поездками.

| Текст | Ставки надбавок Налогового управления для суточных, не облагаемых подоходным налогом – внутри страны и за рубежом 2022 |

|---|---|

| Суточные; ночь в гостинице | 609 норвежских крон, – |

| Суточные; ночлег без возможности приготовления пищи | 170 норвежских крон, – |

| Суточные; другие помещения с кухней | 94,- | норвежских крон

| Суточные; водители-дальнобойщики | 300 норвежских крон, – |

| Суточные – от 6 до 12 часов в пути | 200 норвежских крон, – |

| Суточные – более 12 часов в пути | 400 норвежских крон, – |

| Суточные (внутри страны) | 435 норвежских крон, – |

| Пробег (включая электромобили) | 3,50 норвежских крон |

| Доплата за километр на одного пассажира | 1 норвежская крона, – |

| Доплата за проезд по лесным и строительным дорогам за км | 1 норвежская крона, – |

| Доплата за перевозку оборудования и материалов на км | 1 норвежская крона, – |

Если вы выплачиваете надбавки, превышающие ставки, не облагаемые налогом у источника из заработной платы, превышение будет облагаться налогом у источника из заработной платы. Однако это не касается выплаты суточных. Если надбавка за ночь выплачивается по более высокой ставке, чем 435 норвежских крон в день, вся сумма будет облагаться подоходным налогом с заработной платы.

Однако это не касается выплаты суточных. Если надбавка за ночь выплачивается по более высокой ставке, чем 435 норвежских крон в день, вся сумма будет облагаться подоходным налогом с заработной платы.

Skatteetaten – Kost og losji – satser for trekk- og skattefri godtgjørelse (только на норвежском языке)

Суточные – проезд с ночевкой

В случае поездки с одной или несколькими ночевками место, где осуществляется ночевка (тип проживания), определяет, какая сумма может быть выплачена в качестве суточных, не облагаемых налогом у источника выплаты.

Для того чтобы поездка считалась поездкой с ночевкой, работник должен провести вне дома более пяти часов ночи. В данном контексте «ночью» считается период с 22.00 до 06.00.

Налог-ABC на дополнительные расходы на питание и проживание, связанные с ночевкой вне дома (только на норвежском языке)

Подсчет дней:

- Сутки длятся 24 часа с момента начала пути.

- Поездки продолжительностью более шести часов в новый день дают право на получение полных суточных по той же ставке, что и в предыдущий день.

- Поездки продолжительностью менее шести часов в новый день не дают права на получение суточных.

Налог-ABC на дополнительные расходы на питание и проживание, связанные с ночевкой вне дома (только на норвежском языке)

Подсчет дней для водителей-дальнобойщиков

Водителям-дальнобойщикам, получающим суточные, выплачиваемые без удержания налога с заработной платы при выполнении ими работы, ставка выплачивается за каждый полный рабочий день.Для поездок продолжительностью более 24 часов, но менее 48 часов, максимальная сумма суточных, выплачиваемая без удержания налога с заработной платы, составляет 300 норвежских крон.

Налоговая азбука о суточных водителям-дальнобойщикам (только на норвежском языке)

Суточные – проезд без ночевки

В случае поездок, не связанных с ночевкой, суточные выплачиваются по ставкам Налогового управления при условии, что место назначения находится на расстоянии более 15 км от начального пункта поездки, а поездка длится более шести часы. Однако предварительным условием является то, что работник несет дополнительные расходы на проживание в связи с поездкой.

Однако предварительным условием является то, что работник несет дополнительные расходы на проживание в связи с поездкой.

Работники, которые выполняют командировки и транспортные задания в рамках своей обычной работы, обычно не несут дополнительных расходов на проживание в своей работе и, следовательно, не имеют права на получение суточных. Это относится, например, к водителям, бортпроводникам, экипажам судов и т. д.

Налог-ABC на дополнительные расходы – расходы, связанные с проездом/отсутствием дома без ночлега (только на норвежском языке)

Tax-ABC на мобильных рабочих местах (только на норвежском языке)

Отчисления на питание

Если стоимость одного или нескольких приемов пищи возмещается по счетам или оплачивается как угощение, из пособия должны быть сделаны вычеты.Вычеты должны производиться в процентах от соответствующих суточных и будут применяться как к однодневным поездкам, так и к поездкам с ночевкой.

- Вычет за завтрак – 20 процентов суточных

- Вычет за обед – 30 процентов суточных

- Вычет за ужин – 50 процентов суточных

Вычеты за питание должны производиться только в случае надлежащего питания. Другими словами, сотрудники могут есть до тех пор, пока не насытятся, как обычно.Еда в самолете, например, не считается правильной едой.

Tax-ABC – Еда, оплачиваемая как угощение (Норвежская налоговая администрация) (только на норвежском языке)

Пример 1

Сотрудник отсутствует на 26 часов, останавливается в гостинице и имеет один завтрак и один обед во время поездки. Без вычета подоходного налога с заработной платы могут быть выплачены:

| Текст | |

|---|---|

| Суточные с ночевкой в гостинице | 617 норвежских крон, – |

| Скидка на завтрак (20%) | – 123 норвежских кроны, – |

| Скидка на обед (30%) | – 185 норвежских крон, – |

| Суточные, не подлежащие обложению подоходным налогом с заработной платы | 309 норвежских крон, – |

Пример 2

Сотрудник отсутствует в течение 32 часов, проживает в частном секторе и ужинает на курсах, которые посещает. Он отсутствует более шести часов во второй день и поэтому имеет право на суточные за два дня. Без вычета подоходного налога с заработной платы могут быть выплачены:

Он отсутствует более шести часов во второй день и поэтому имеет право на суточные за два дня. Без вычета подоходного налога с заработной платы могут быть выплачены:

| Текст | |

|---|---|

| Суточные в связи с проживанием в частном секторе (2 * 95 норвежских крон) | 190 норвежских крон, – |

| Скидка за один ужин (50% от 95 норвежских крон) | – 48 норвежских крон, – |

| Суточные, не подлежащие обложению подоходным налогом с заработной платы | 142 норвежских кроны, – |

Tax-ABC – примеры расчета убытка/дефицита суточных (только на норвежском языке)

Доплата за ночь (только для внутренних рейсов)

Если работник самостоятельно организует проживание в командировке по стране (т. грамм. частное жилье), может быть выплачена недокументированная надбавка за ночь, не облагаемая подоходным налогом с заработной платы, в размере 435 норвежских крон в день. Это в дополнение к любому пособию на проживание. Если работник остается на ночь в частном жилье за границей, надбавка за ночь, не облагаемая подоходным налогом, не может быть выплачена.

грамм. частное жилье), может быть выплачена недокументированная надбавка за ночь, не облагаемая подоходным налогом с заработной платы, в размере 435 норвежских крон в день. Это в дополнение к любому пособию на проживание. Если работник остается на ночь в частном жилье за границей, надбавка за ночь, не облагаемая подоходным налогом, не может быть выплачена.

В случае ночевки в поездах, катерах и т. д. в Норвегии недокументированные надбавки за ночь могут не выплачиваться, если в стоимость билета включено рождение ребенка.

Tax-ABC – Ночная надбавка (только на норвежском языке)

Километровая компенсация (автомобильная компенсация)

Если работник использует свой автомобиль в поездке, совершаемой от имени своего работодателя, не облагаемый налогом километраж в размере 3 норвежских крон.Возможна оплата 50р за километр. Тариф также применяется при использовании электромобиля.

Важно различать поездки, связанные с работой, и поездки на работу и с работы. Деловые поездки считаются поездками, связанными с работой, и могут быть оплачены без удержания налога с заработной платы в пределах ставок, указанных в налоговых правилах. Поездки на работу и с работы определяются как поездки между вашим домом и вашим постоянным местом (местами) работы и, таким образом, представляют собой частную поездку. Если работодатель выплачивает пособие на проезд на работу/с работы, это будет считаться полностью облагаемым налогом доходом.

Деловые поездки считаются поездками, связанными с работой, и могут быть оплачены без удержания налога с заработной платы в пределах ставок, указанных в налоговых правилах. Поездки на работу и с работы определяются как поездки между вашим домом и вашим постоянным местом (местами) работы и, таким образом, представляют собой частную поездку. Если работодатель выплачивает пособие на проезд на работу/с работы, это будет считаться полностью облагаемым налогом доходом.

Норвежская налоговая администрация – ставки компенсации за автомобиль (компенсация за километраж) (только на норвежском языке)

Tax-ABC на автомобильное пособие (только на норвежском языке)

Tax-ABC при классификации поездок как деловых или рабочих (только на норвежском языке)

Требования в отношении заявлений о возмещении командировочных расходов

Когда работнику возмещаются все или часть его командировочных расходов на основе стандартных ставок (например,грамм. суточные или километраж), это должно быть подтверждено заявлением о командировочных расходах. Квитанции, которые подлежат непосредственному возмещению, должны быть приложены к заявлению о командировочных расходах.

суточные или километраж), это должно быть подтверждено заявлением о командировочных расходах. Квитанции, которые подлежат непосредственному возмещению, должны быть приложены к заявлению о командировочных расходах.

Государственная шкала командировочных расходов (компенсация расходов)

Шкала государственных дорожных расходов — это соглашение, которое обычно применяется только к государственным служащим. Однако некоторые компании частного и государственного секторов приняли эти правила поездок посредством специальных соглашений.

В большинстве случаев надбавки, выплачиваемые по государственной шкале командировочных расходов, превышают ставки Налогового управления, не облагаемые подоходным налогом с заработной платы.Если вы выплачиваете пособия на основе государственных ставок на командировочные расходы, платежи обычно должны быть разделены на компонент, который облагается налогом у источника выплаты, и компонент, который не облагается налогом.

Государственная шкала командировочных расходов также различает прожиточный минимум в Норвегии и за границей.