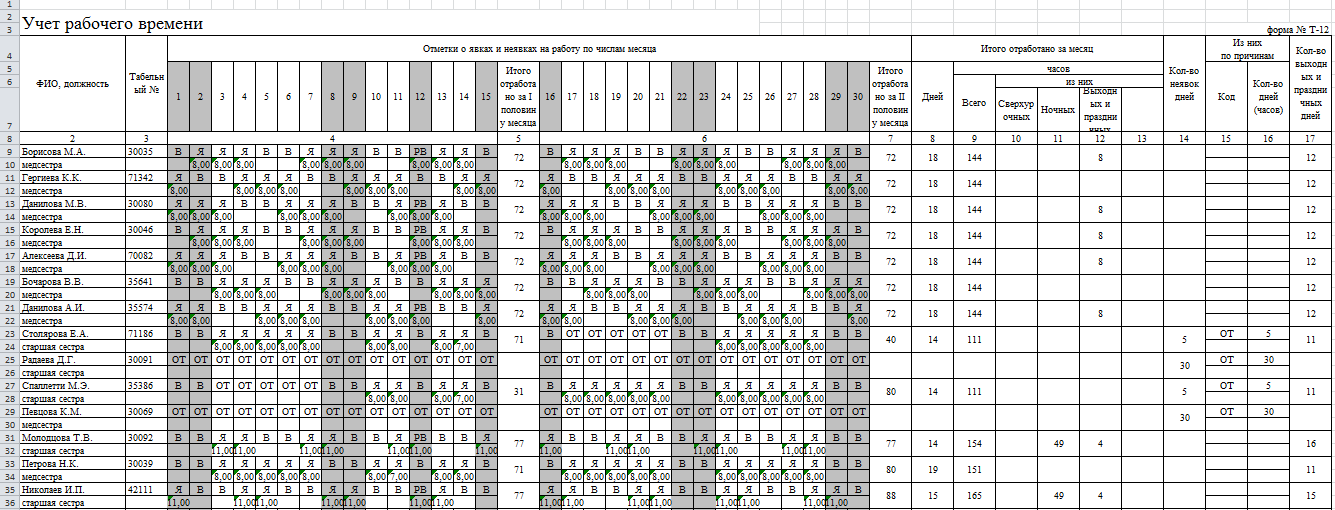

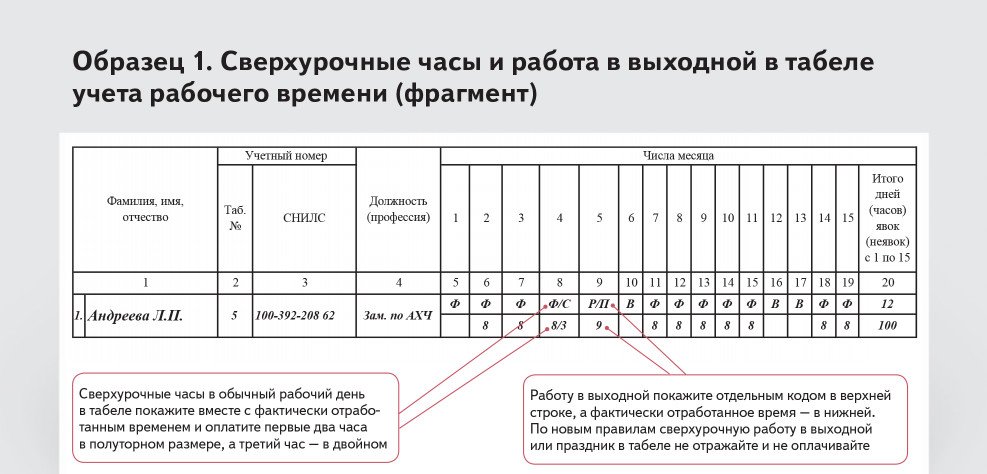

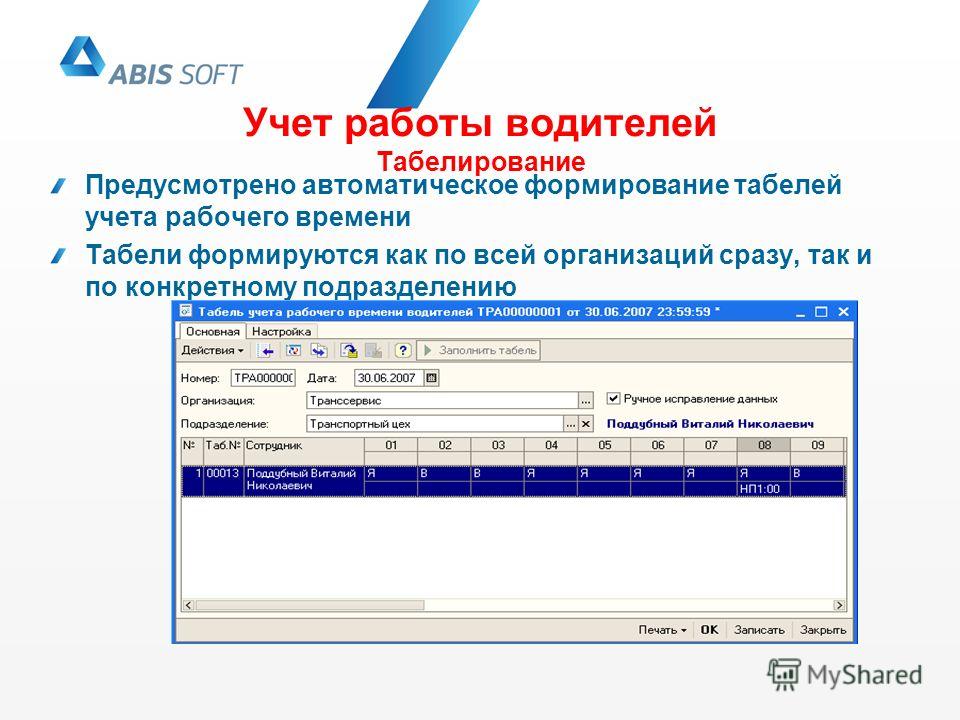

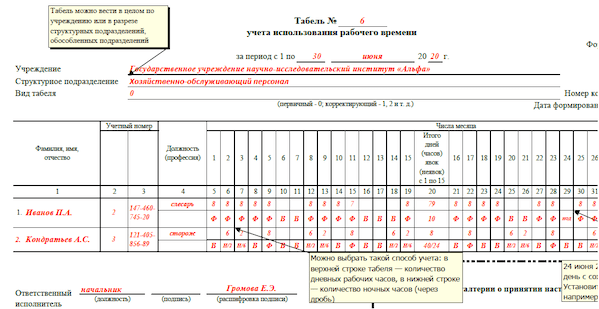

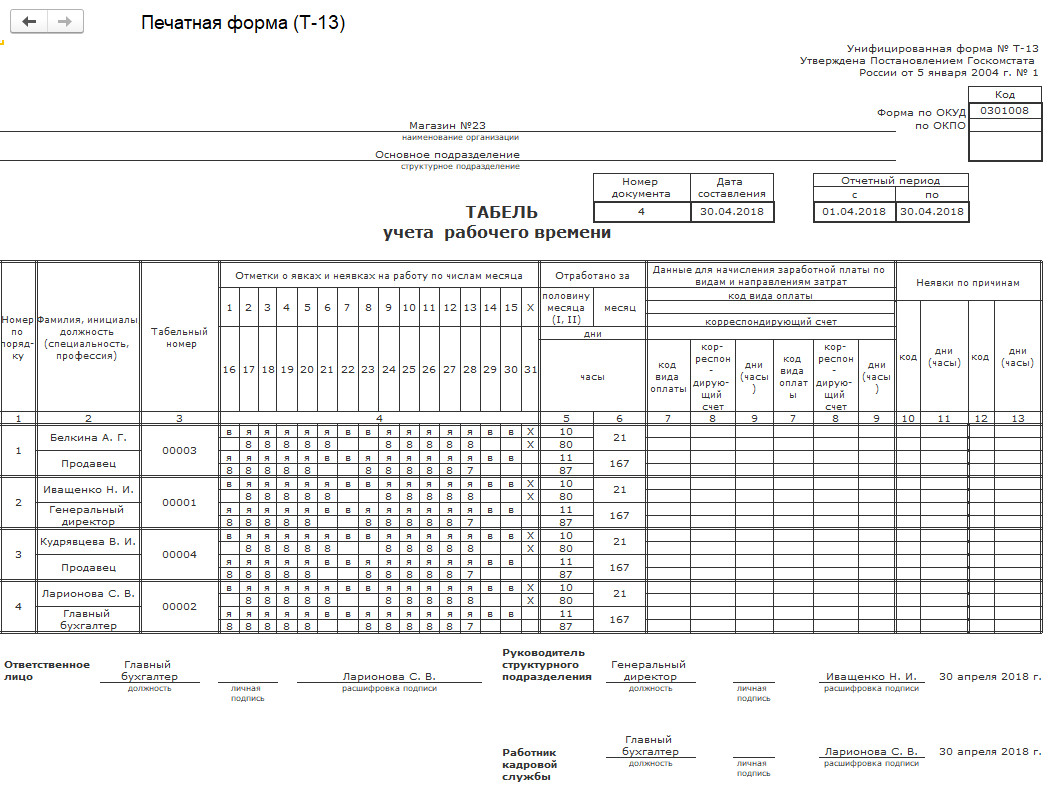

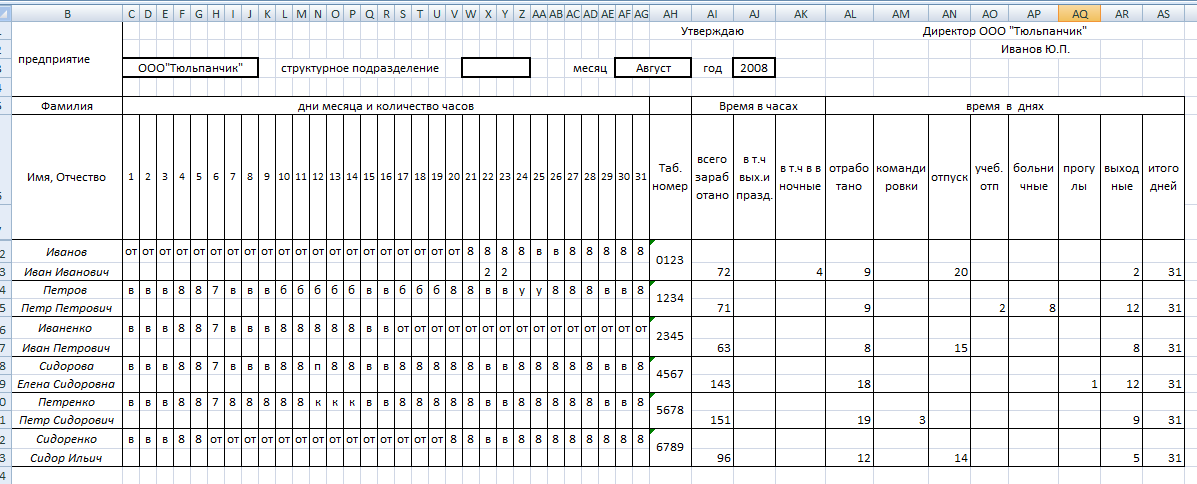

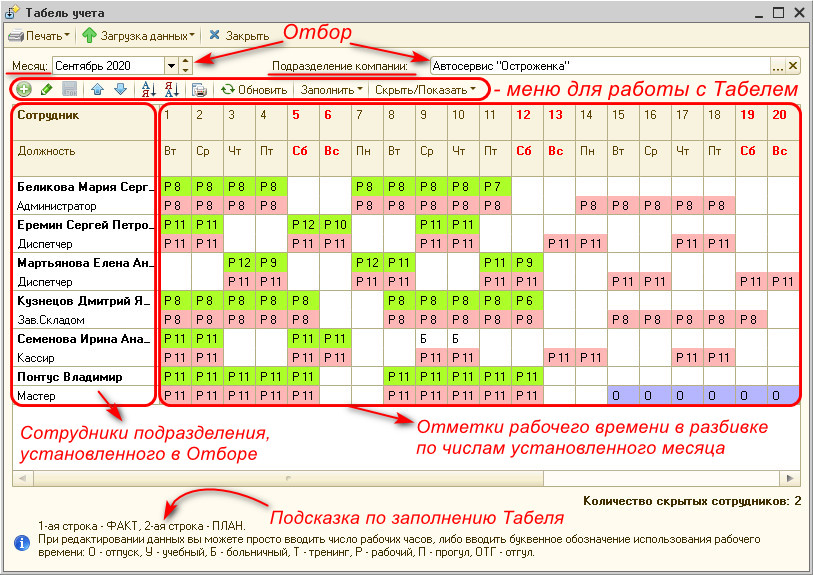

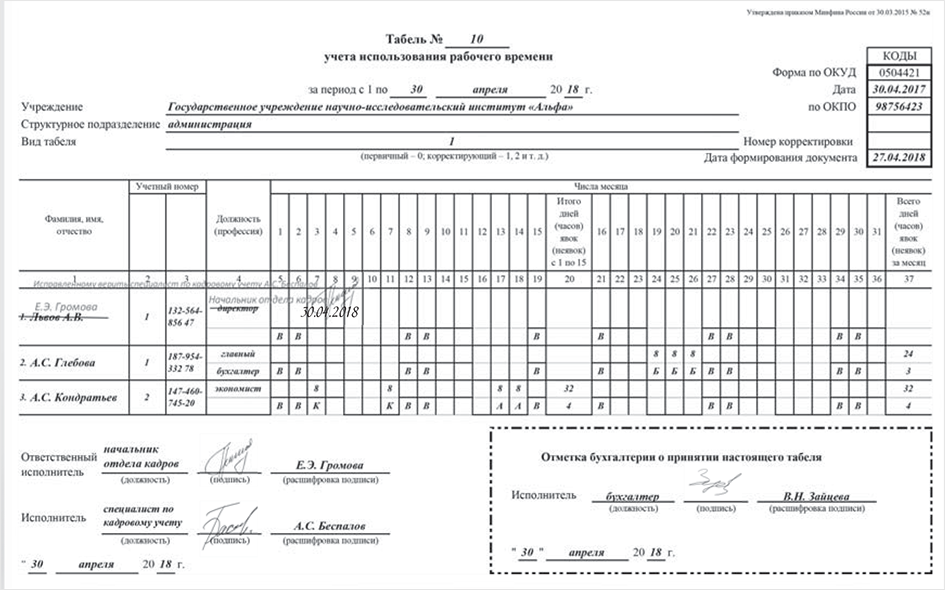

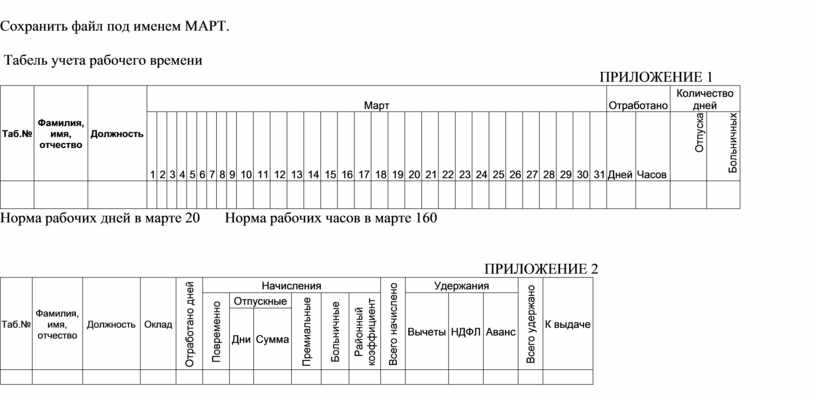

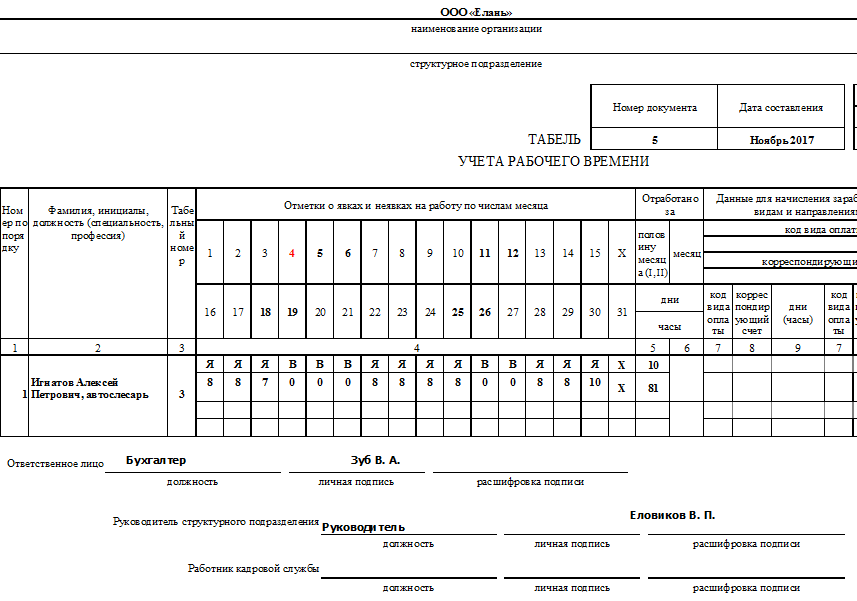

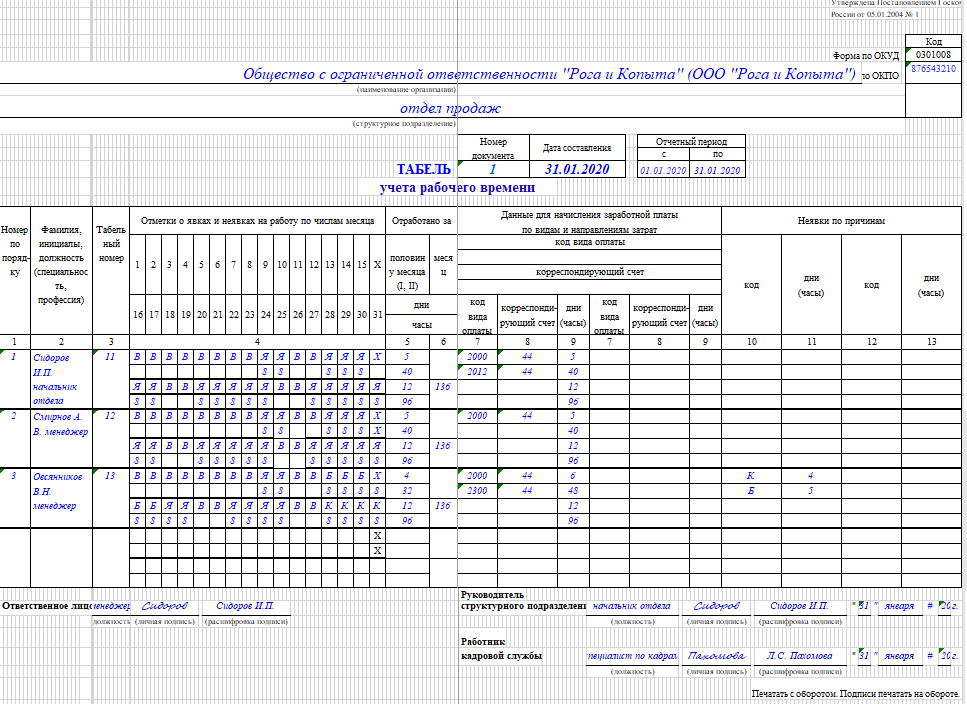

Учет рабочего времени водителей: Особенности учета рабочего времени водителей автомобилей

Жителям региона рассказали, как создаются графики работы и отдыха для водителей

Порядок трудовой деятельности водителей определяется специальным документом, который называется «Положения об особенностях режима рабочего времени и времени отдыха водителей автомобилей», сообщает пресс-служба Государственной инспекции труда в Московской области.

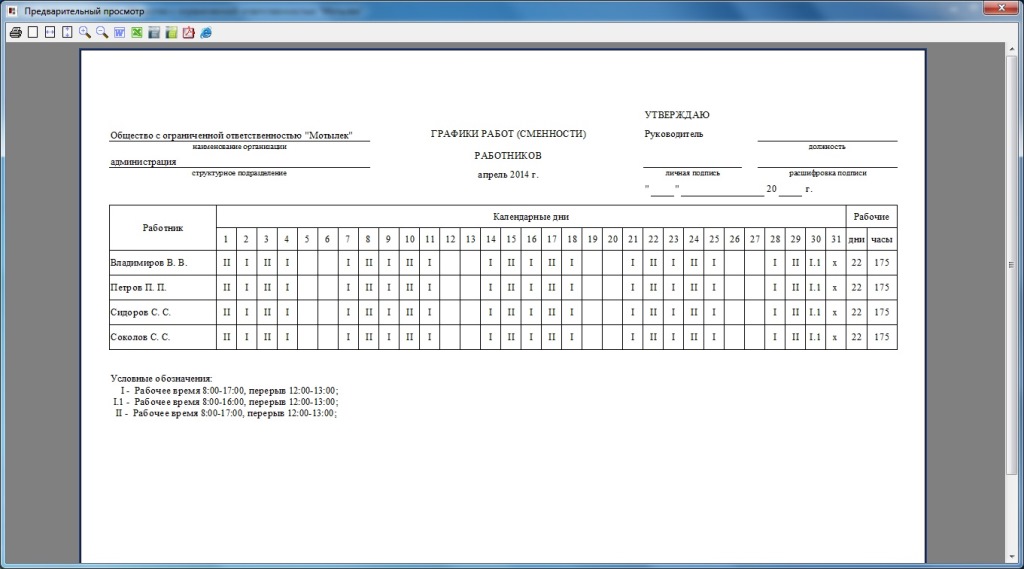

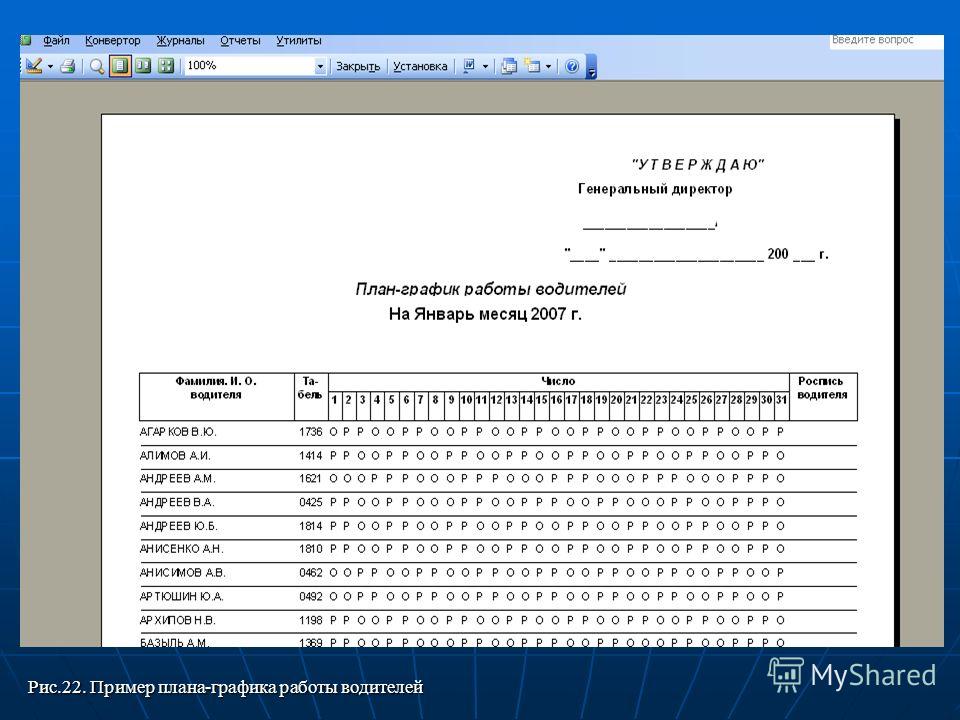

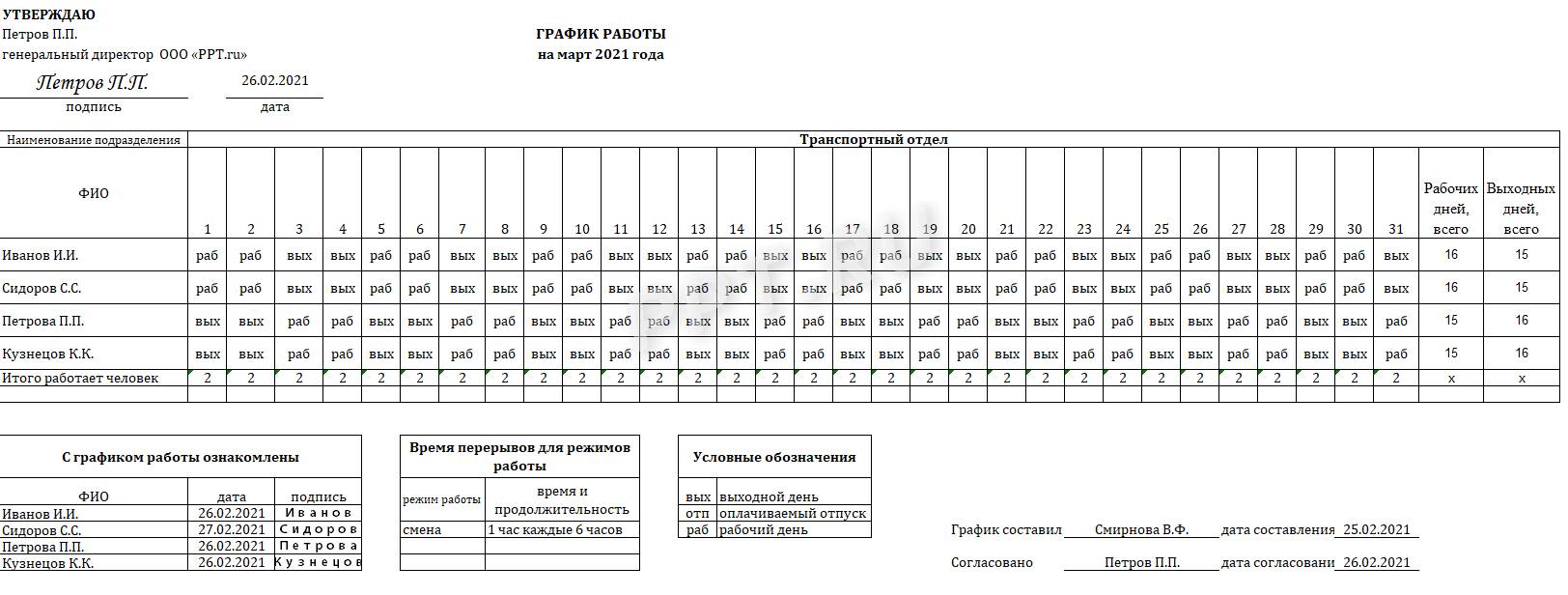

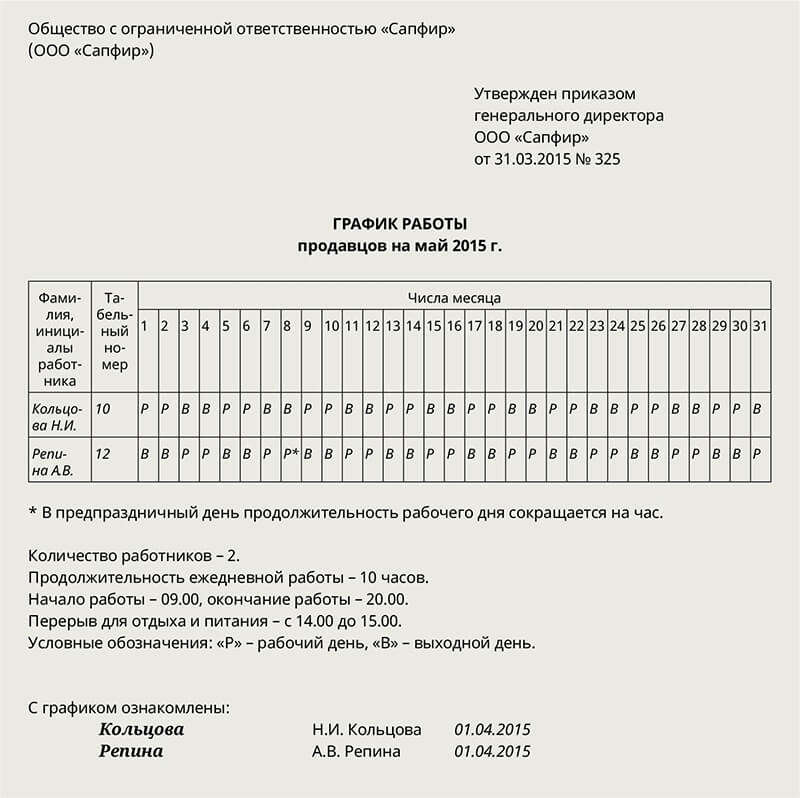

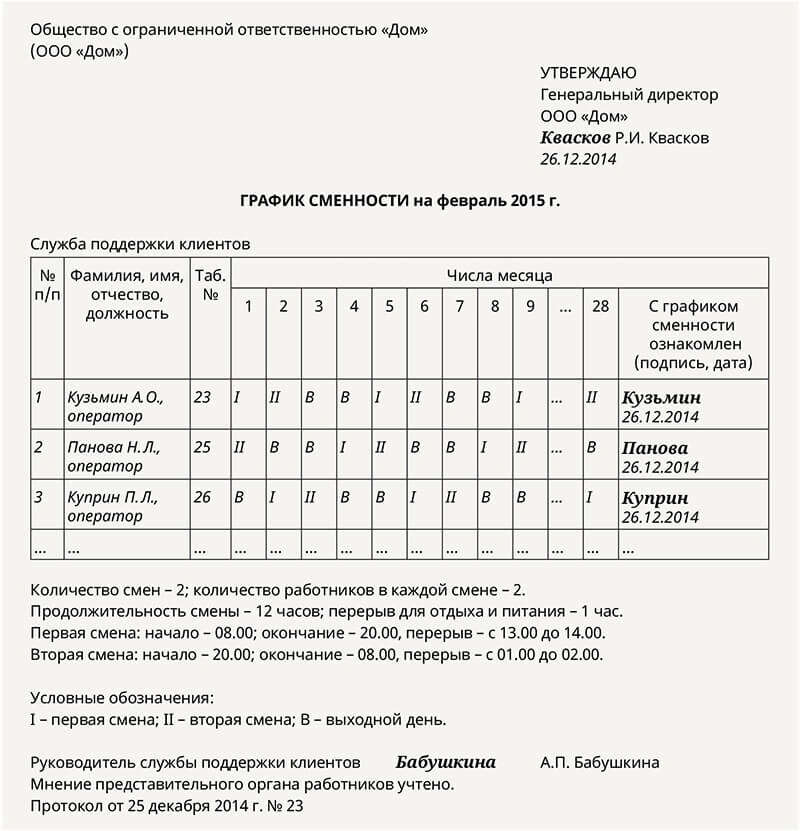

«Так, графики работы (сменности) на линии составляются работодателем для всех водителей ежемесячно на каждый день (смену) и доводятся до сведения водителей не позднее, чем за один месяц до введения их в действие», – говорится в сообщении.

Все графики должны быть утверждены работодателем с учетом мнения представительного органа работников в соответствии со статьей 372 Трудового кодекса РФ. Под представительным органом подразумевается профсоюз или другой представительный орган работников, который избран коллективом.

Работодатель в свою очередь должен отправить в представительный орган работников проект приказа «График работы (сменности)».

Если появляются замечания к подготовленному графику, то представительный орган проводит консультации с работодателем в течение трех дней. Если к пониманию прийти не удалось, то оформляется протокол разногласий, после чего работодатель вправе принять локальный нормативный акт, а представительный орган работников может обжаловать его, обратившись в Государственную инспекцию труда или в суд, либо начать процедуру коллективного трудового спора.

Есть ситуации, когда работодатель может принять график единолично. Это происходит тогда, когда в организации нет представительного органа работников.

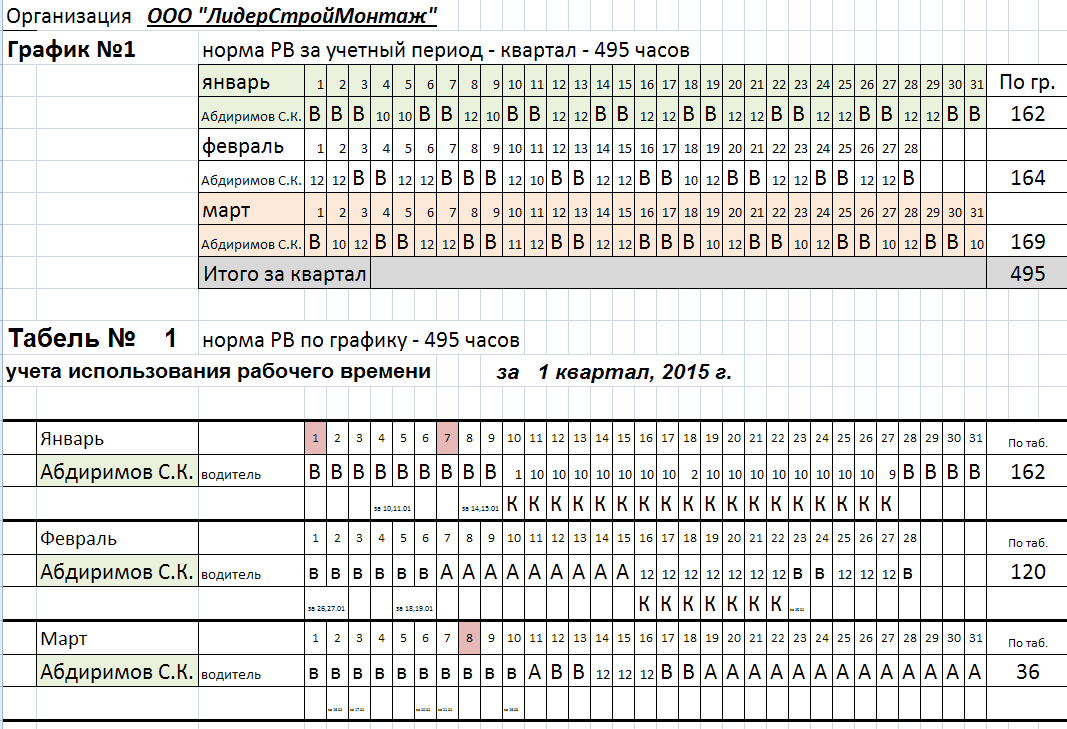

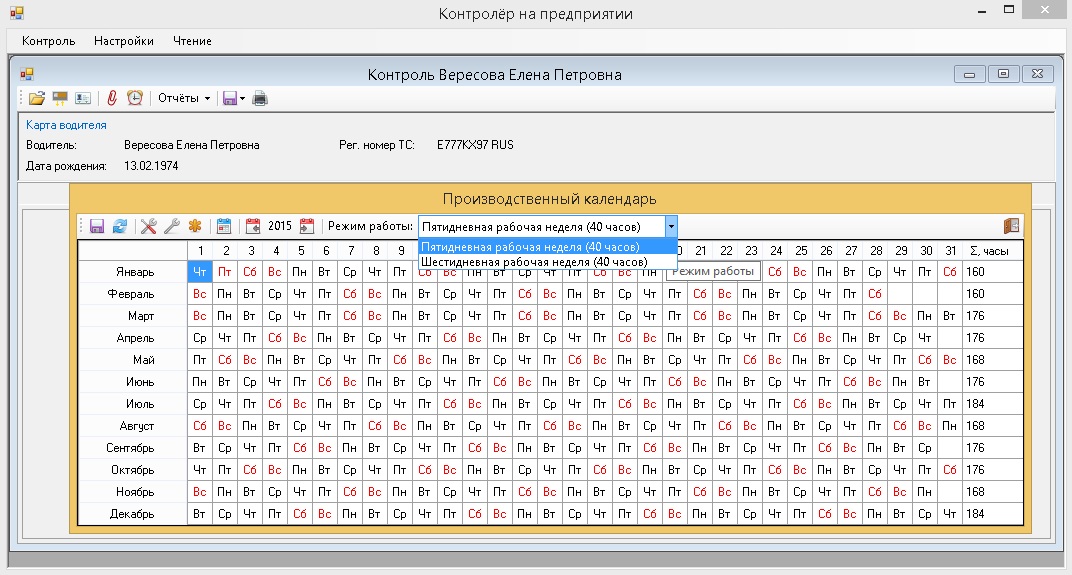

Если по условиям производства не может быть соблюдена нормальная продолжительность рабочего времени (40 часов в неделю), то водителям устанавливается суммированный учет рабочего времени с продолжительностью учетного периода в один месяц. При этом необходимо учитывать, что продолжительность рабочего времени не может превышать нормального числа рабочих часов.

Если перевозки связаны с сезонными работами, то учетный период может устанавливаться продолжительностью до шести месяцев.

Суммированный учет рабочего времени обозначает особый режим труда, который вводится работодателем с учетом мнения представительного органа работников в соответствии со статьей 372 Трудового кодекса РФ. При суммированном учете рабочего времени продолжительность ежедневной работы (смены) водителей не может превышать 10 часов. Но исключение могут составлять случаи, предусмотренные Положением об особенностях режима рабочего времени и времени отдыха водителей автомобилей.

Так, при суммированном учете рабочего времени водителям, работающим на регулярных городских и пригородных автобусных маршрутах, продолжительность ежедневной работы (смены) может быть увеличена работодателем до 12 часов, но это должно быть регламентировано представительным органом работников.

Во время междугородной перевозки водителю нужно дать возможность доехать до соответствующего места отдыха, продолжительность ежедневной работы (смены) может быть увеличена до 12 часов.

Если водитель должен находиться за рулем больше 12 часов, то в рейс направляются два водителя. При этом автомобиль должен быть оборудован спальным местом для отдыха.

Новые автобусы Подмосковья. Инфографика>>

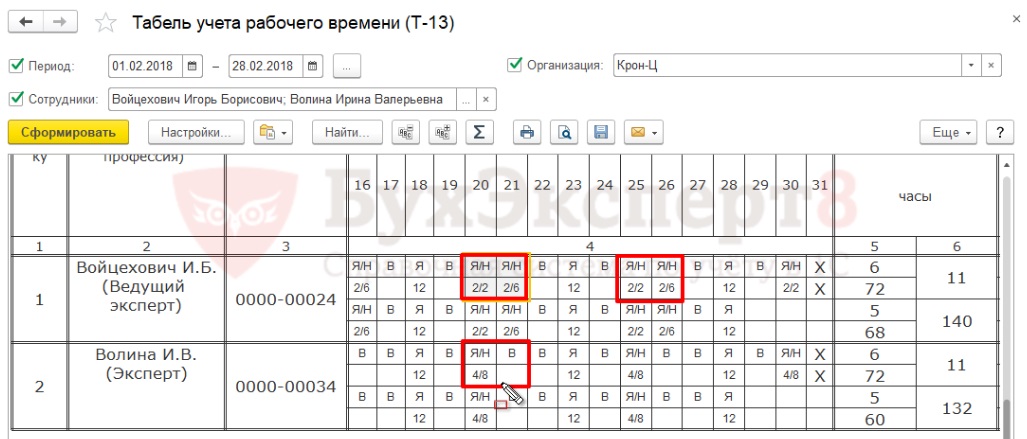

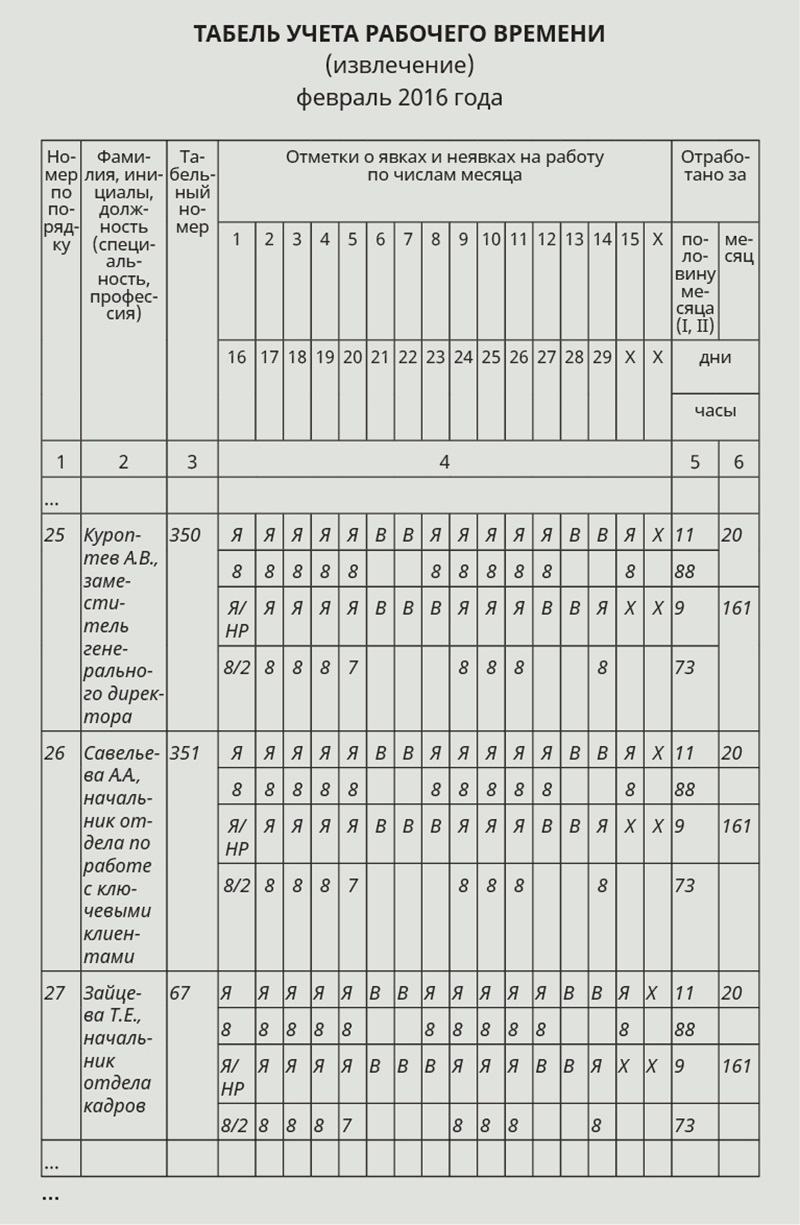

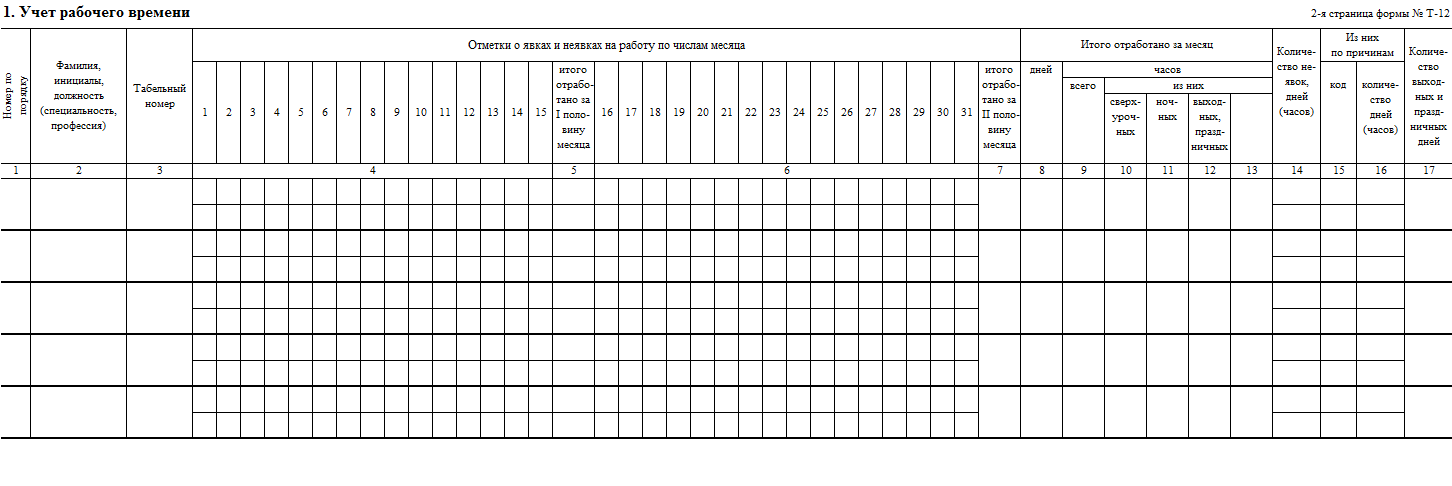

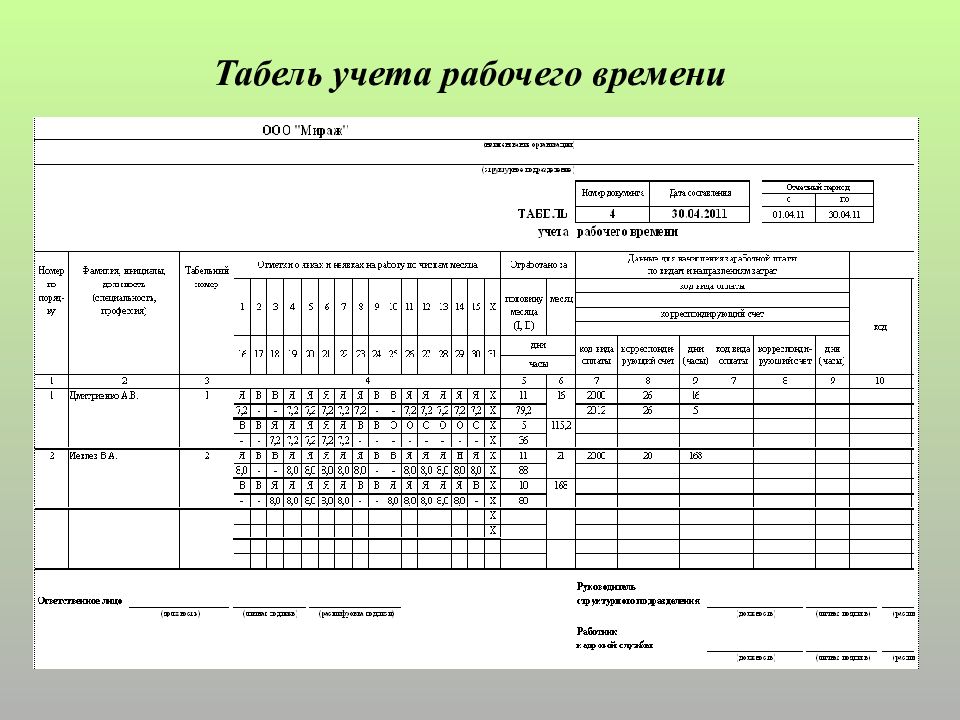

Глава 3. Учет рабочего времени водителей

Глава 3.

Учет рабочего времени водителей

- Время работы водителей подлежит точному учету. В тех случаях, когда по условиям производства (работы) не может быть соблюдена установленная для данной категории водителей ежедневная или еженедельная продолжительность рабочего времени, нанимателем по согласованию с профсоюзом может применяться суммированный учет рабочего времени. При суммированном учете установленная продолжительность рабочего дня и рабочей недели отрабатывается водителем в среднем за учетный период. При этом запланированное время работы в смену, неделю может быть неодинаковым.

Но во всех случаях за учетный период время работы по графику должно быть равно норме часов за этот же период.

Но во всех случаях за учетный период время работы по графику должно быть равно норме часов за этот же период.

Норма рабочего времени за учетный период определяется путем умножения продолжительности рабочего дня (смены) на количество рабочих дней по календарю шестидневной рабочей недели, приходящихся на учетный период, с учетом сокращения ее накануне праздничных дней.

Учетный период может измеряться одной или несколькими неделями, одним или несколькими месяцами, кварталом, годом, иными календарными единицами или же отрезком времени, охватывающим период выполнения определенных работ.

В случаях, когда при междугородных перевозках предусматривается пребывание водителя в автомобиле продолжительностью более 12 часов, на таком автомобиле должно быть оборудовано место для отдыха водителей и в рейс должно быть направлено два водителя. - Рабочее время водителей автомобилей при суммированном учете рабочего времени регламентируется графиками сменности, которые составляются на весь учетный период из расчета выполнения установленной нормы рабочих часов за этот период. В них определяются: время начала, окончания и продолжительность ежедневной работы (смены), время перерывов для отдыха и питания, а также время,

предоставляемое для междусменного и еженедельного отдыха.

Для водителей автомобилей, занятых на перевозках в технологическом процессе промышленных, строительных, сельскохозяйственных и других организаций, графики сменности составляются с таким расчетом, чтобы они были увязаны с графиками сменности рабочих обслуживаемых этими водителями участков.

В графиках сменности для водителей-женщин не должна предусматриваться работа в ночное время. - Рабочее время водителей служебных легковых автомобилей, которым может быть установлен ненормированный рабочий день, учитывается в рабочих днях (кроме работы в праздничные дни, которая учитывается в часах).

сверхурочной.

При всех обстоятельствах водители с ненормированным рабочим днем не могут работать меньше установленной продолжительности рабочего времени, на них полностью распространяются требования правил внутреннего трудового распорядка организации.

Водителям служебных легковых автомобилей, которым установлен ненормированный рабочий день, в порядке компенсации за работу сверх нормальной продолжительности рабочего времени предоставляется дополнительный отпуск продолжительностью до 9 календарных дней. - Нанимателем по согласованию с профсоюзом для водителей может вводиться рабочий день с разделением его на части.

Между этими частями возможен один перерыв свыше 2 часов либо два перерыва и более, включая перерыв для отдыха и питания, общая продолжительность которых не может быть более четырех часов. Время этих перерывов в рабочее время не включается. При этом общая продолжительность рабочего времени (смены) не должна превышать 12 часов. - При переводе водителя на другие работы учет рабочего времени производится в порядке, действующем на этих работах.

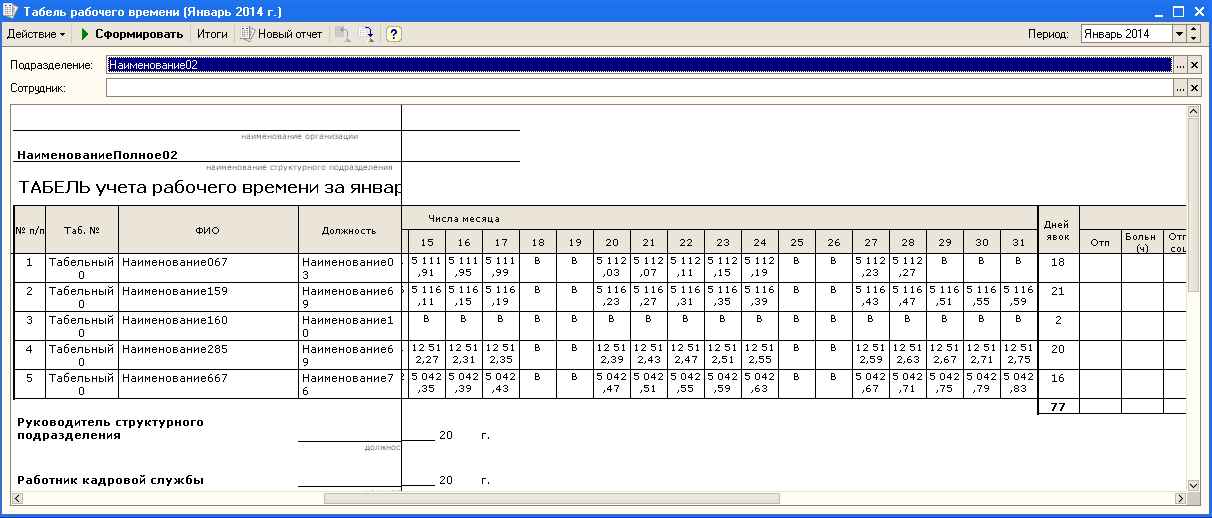

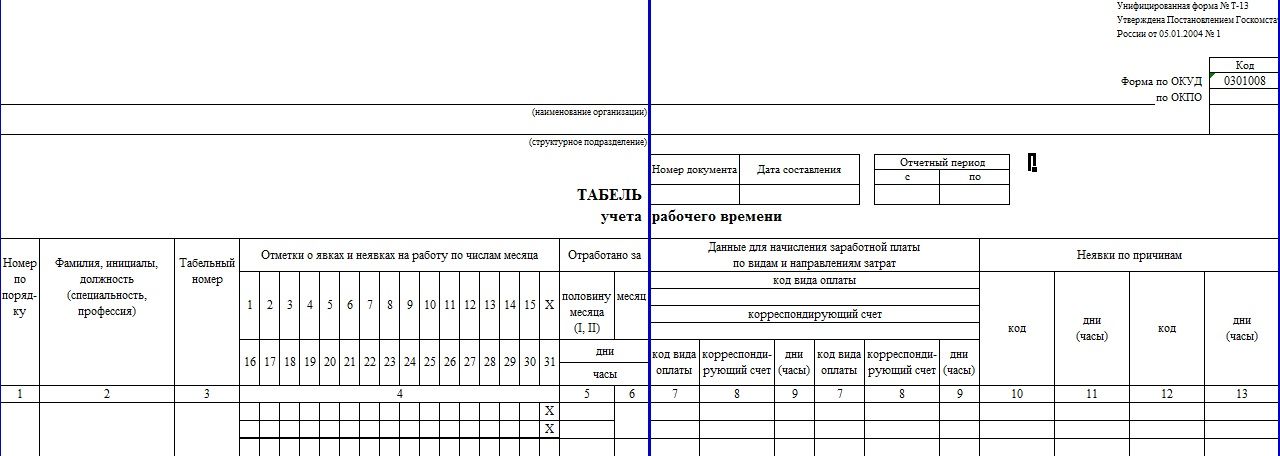

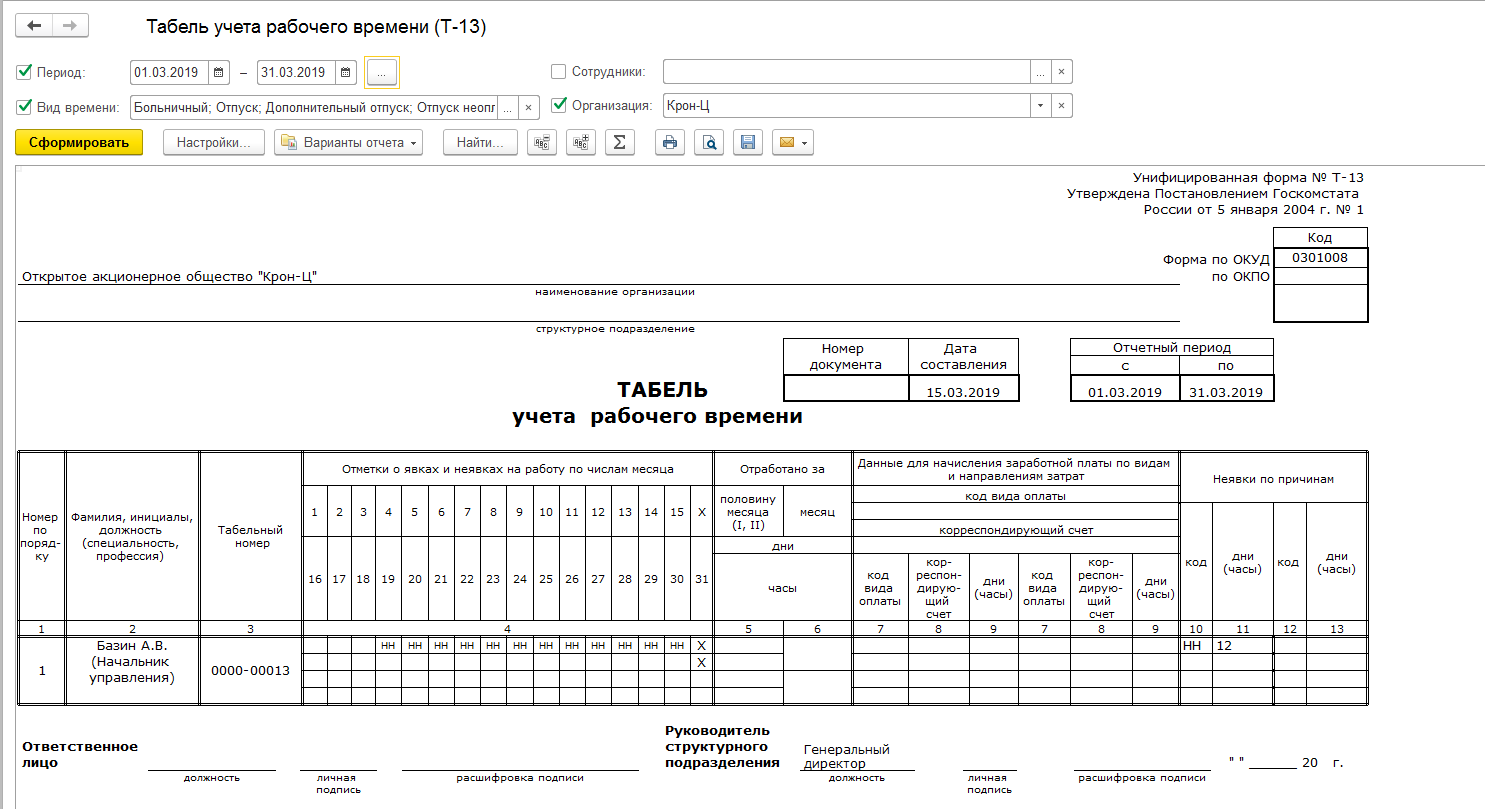

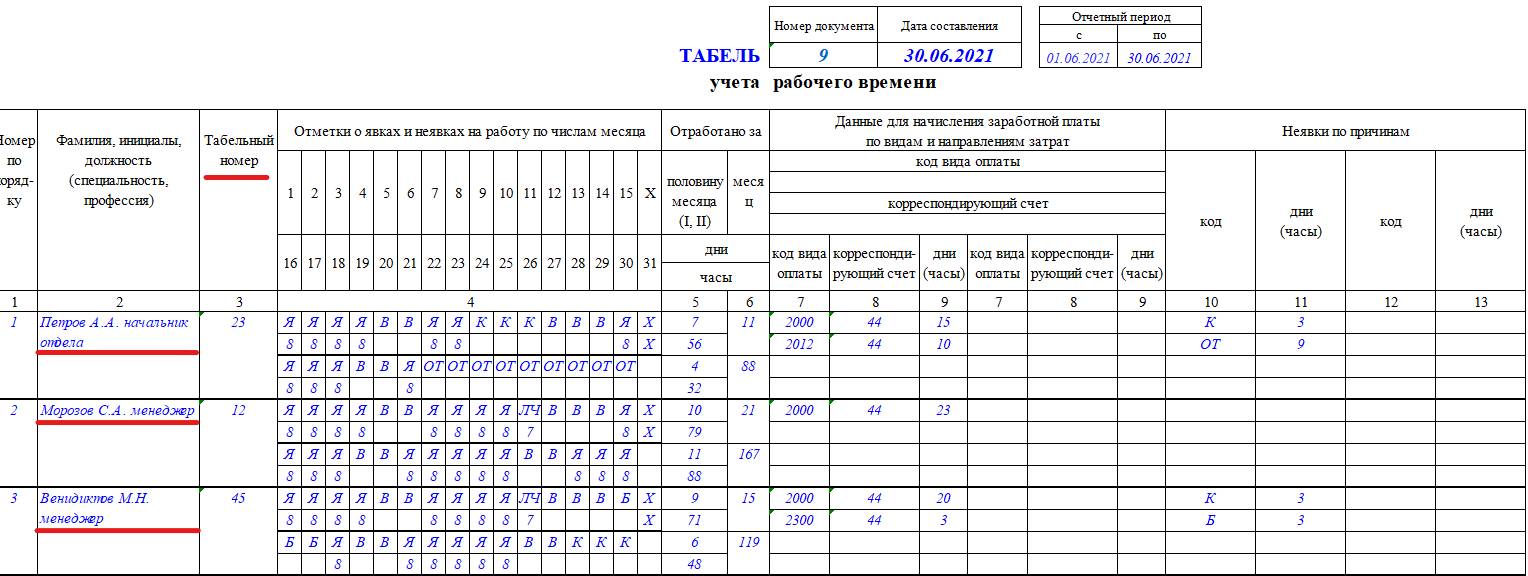

В месте командировки рабочее время водителя учитывается на общих основаниях в порядке, установленном по месту его работы. Если в месте командировки организована работа по графику, отличному от графика в месте постоянной работы, то рабочее время водителя учитывается по его фактической продолжительности с представлением табеля учета рабочего времени с этого места работы. - Учет рабочего времени водителей осуществляется на основании табеля, путевых листов и других документов.

Но во всех случаях за учетный период время работы по графику должно быть равно норме часов за этот же период.

Но во всех случаях за учетный период время работы по графику должно быть равно норме часов за этот же период.

Время этих перерывов в рабочее время не включается. При этом общая продолжительность рабочего времени (смены) не должна превышать 12 часов.

Время этих перерывов в рабочее время не включается. При этом общая продолжительность рабочего времени (смены) не должна превышать 12 часов.Похожие вопросы

Приборы и особенности учета рабочего времени водителей грузовиков

Большинству транспортных компаний известно, что на эффективность любой грузоперевозки значительно влияет организация и грамотный учет рабочего времени водителей грузовых автомобилей. Должны быть созданы все необходимые условия для высокопроизводительной и экономичной транспортировки груза. Негативное воздействие на автоводителя оказывают колебания температуры, вибрация на рабочем месте, уровень шума и загазованность. Во время управления транспортным средством он постоянно должен следить за дорогой, ведь ответственность за него и сохранность груза полностью лежит на нем. При всем при этом важно помнить, что рабочее время дальнобойщика не может превышать более 7-8 часов в день. Чтобы это контролировать существует несколько методов слежения за графиком работы и выполнения обязанностей водителя. Рассмотрим их.

Должны быть созданы все необходимые условия для высокопроизводительной и экономичной транспортировки груза. Негативное воздействие на автоводителя оказывают колебания температуры, вибрация на рабочем месте, уровень шума и загазованность. Во время управления транспортным средством он постоянно должен следить за дорогой, ведь ответственность за него и сохранность груза полностью лежит на нем. При всем при этом важно помнить, что рабочее время дальнобойщика не может превышать более 7-8 часов в день. Чтобы это контролировать существует несколько методов слежения за графиком работы и выполнения обязанностей водителя. Рассмотрим их.

Начнем с самого распространенного способа – внедрение спутниковой системы мониторинга ГЛОНАСС/GPS. Для ее подключения в автотранспорте устанавливаются специальные бортовые терминалы, способные передавать в режиме реального времени данные не только о местонахождении автомобиля, но и о времени его движения, простоя, скорости, направлении маршрута и т.д.

Мы не только реализуем и поставляем по всей России навигационное оборудование глонасс, но и занимаемся его установкой и техническим обслуживанием. Наши цены – умеренные, доставка – надежная, а качество работ – отменное.

Наши цены – умеренные, доставка – надежная, а качество работ – отменное.

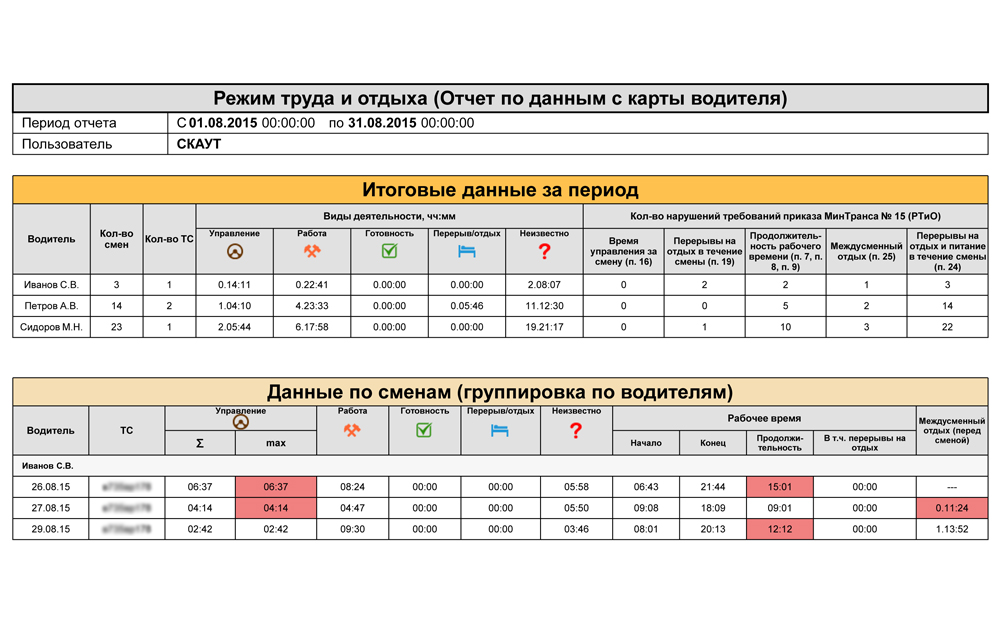

Другим не менее эффективным методом учет рабочего времени автоводителей является установка тахографа. Он регистрирует и сохраняет всевозможные технические параметры. Например, скорость движения транспорта, его пробег, направление, время труда и отдыха. Причем наличие данного контрольного прибора стало обязательным, если выполняются дальние перевозки с грузом, превышающим весовые конкретные значения, указанные в законодательстве. Отсутствие тахографа предполагает штраф.

Реже в качестве контроля и учета используются путевые листы, в которые заносится информация о времени выезда и заезда автомобиля на стоянку.

Как ведется учет рабочего времени водителей и что входит в его состав? Во-первых, это период управления транспортным средством. Во-вторых, часы, затраченные на кратковременные остановки, на стоянки во время погрузки и разгрузки грузов, не запланированных простоев, связанных с водителем или неисправностью транспорта. Кроме того, сюда относится период перед сменой, после ее окончания, медосмотр перед выездом и после возвращения, а также множество других случаев, предусмотренных законом РФ.

Кроме того, сюда относится период перед сменой, после ее окончания, медосмотр перед выездом и после возвращения, а также множество других случаев, предусмотренных законом РФ.

Приобретайте в компании «Навигационные системы» автомобильный глонасс трекер для эффективной оптимизации маршрута транспортного средства. Используя его вы полностью исключите риск не целевого применения транспорта.

Все публикации

Связанные товары

Бортовой терминал КТ-56XL

Бортовой терминал КТ-56XXL

Бортовой терминал КТ-57

Особенности учета рабочего времени водителей.

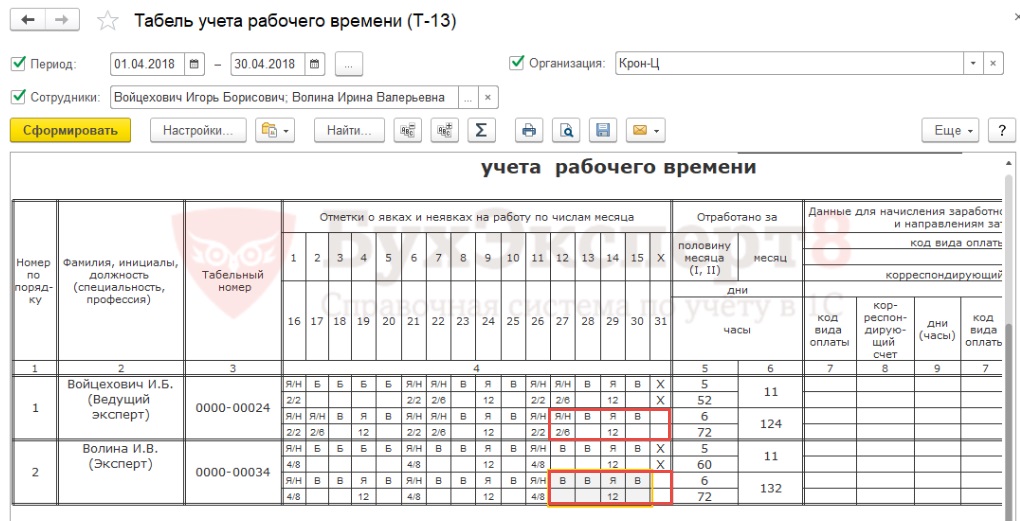

Тахограф и путевой лист в помощь!

Тахограф и путевой лист в помощь!Можно ли привязывать рабочее время водителя только к показаниям тахографа? Или это однозначно будет нарушением?

Эксперт в трудовых отношениях Юлия Жижерина на своей странице в Facebook рассказывает, почему так делать нельзя.

«Некоторые работодатели делают привязку рабочего времени водителя к тахографу, и оплату заработной платы соответственно исчисляют тоже, привязывая это по пробегу и по времени в пути с тахографом. Правильно ли это? Тахограф должен помогать соблюдать время работы и время отдыха водителя, но никак не наоборот! Есть по этому поводу нормы закона и судебная практика?

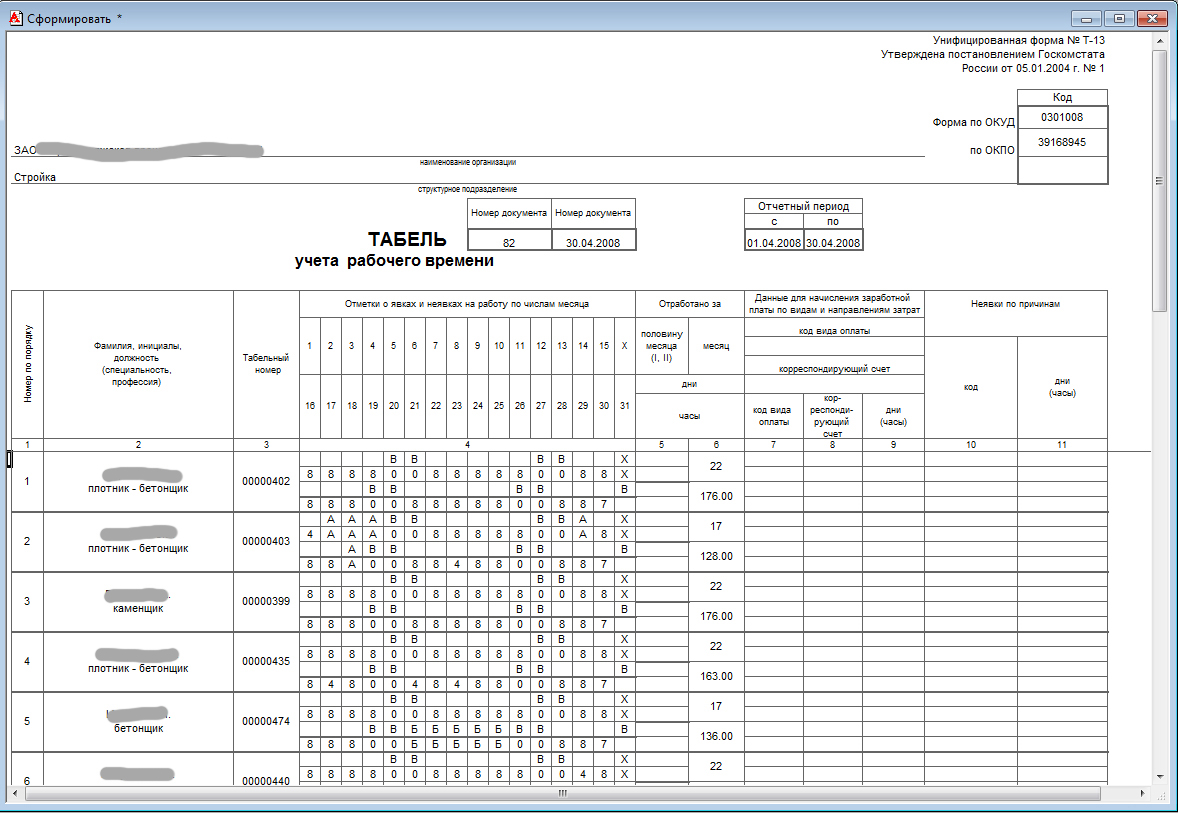

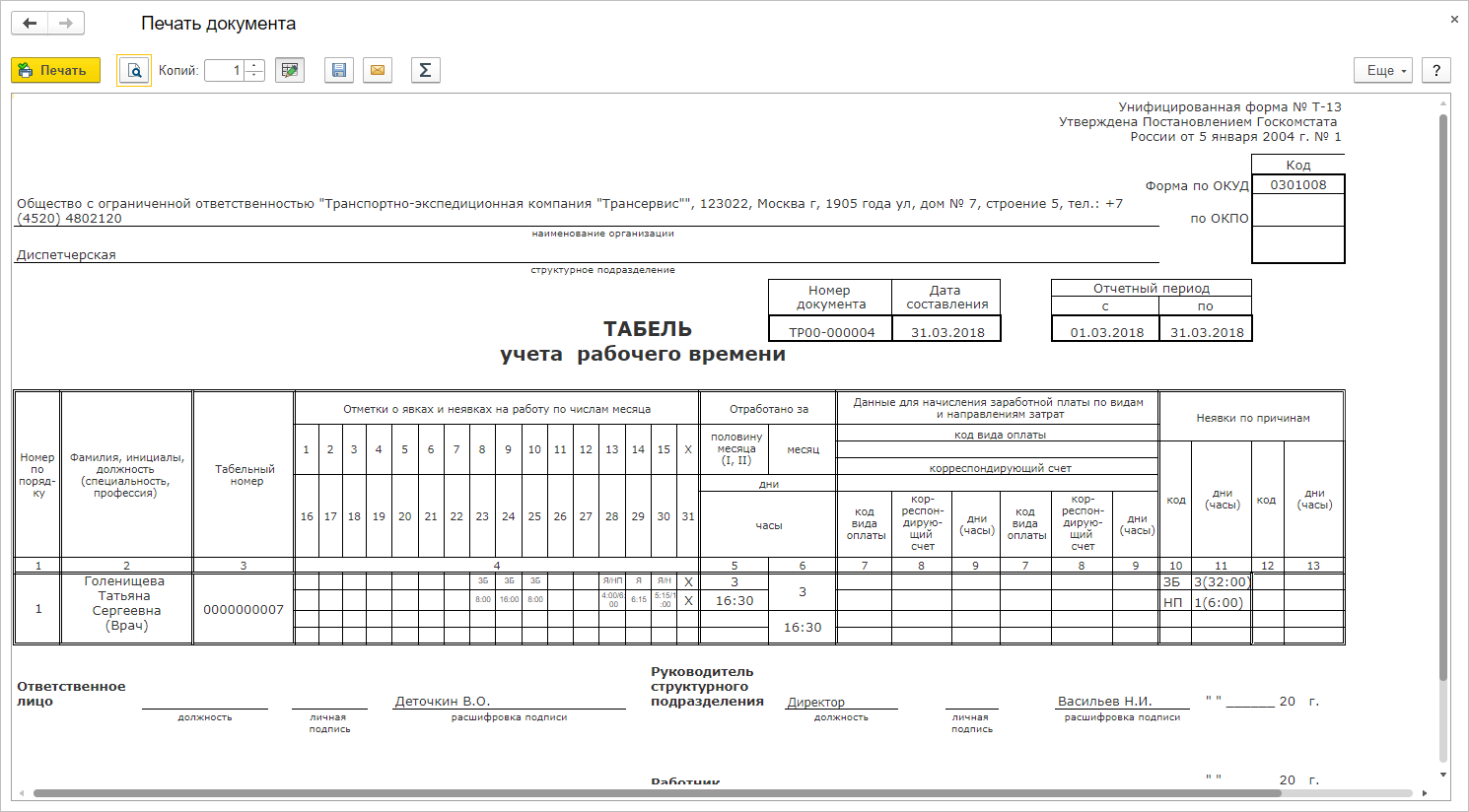

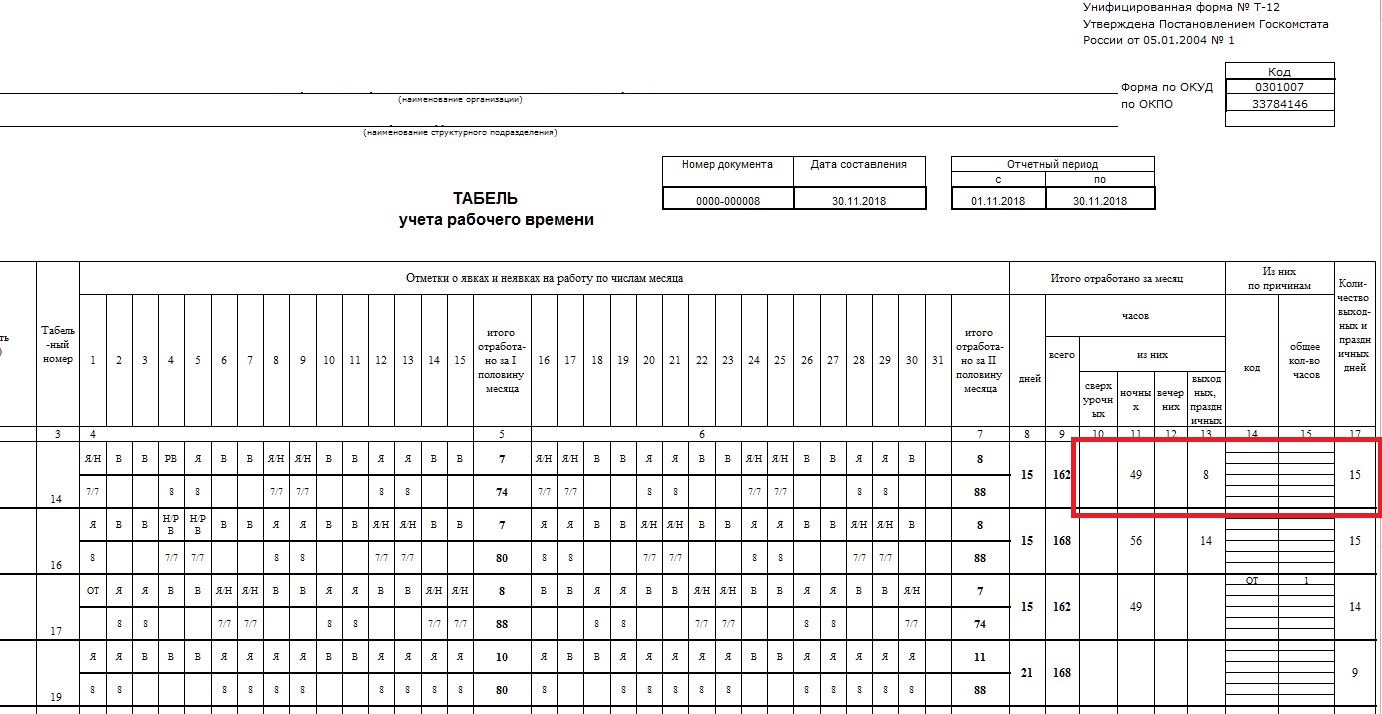

При заполнении табеля на водителя нужно использовать данные тахографа и путевых листов. Общие требования к учету рабочего времени каждого работника установлены ч. 4 ст. 91 ТК РФ. В отношении режима труда отдельных категорий водителей работодатель обеспечивает дополнительный контроль с помощью специальных технических средств — тахографов (п. 14 Технического регламента, утв. решением Комиссии Таможенного союза от 09.12.2011 № 877, приказ Минтранса от 13.02.2013 № 36).

14 Технического регламента, утв. решением Комиссии Таможенного союза от 09.12.2011 № 877, приказ Минтранса от 13.02.2013 № 36).

Оснащать автомобиль такими средствами контроля обязаны все работодатели, которые осуществляют перевозки пассажиров и грузов. Тахограф фиксирует время движения и стоянки транспортного средства.Однако, согласно пункту 15 Положения, утв. приказом Минтранса от 20.08.2004 № 15, в рабочее время водителя входит не только время непосредственного управления автомобилем, но и периоды медосмотров, специальных перерывов для отдыха и т.д. Поэтому при заполнении табеля нужно использовать не только показания тахографа, но и данные путевых листов (Постановление Арбитражного суда Северо-Западного округа от 19.11.2019 № Ф07-14251/2019 по делу № А13-20166/2018, Постановление Арбитражного суда Уральского округа от 03.06.2019 № Ф09-5221/18 по делу N А60-66619/2017, Постановление Арбитражного суда Уральского округа от 05.08.2019 № Ф09-6215/18 по делу № А60-1386/2018).

Обязательные реквизиты и порядок заполнения путевых листов утверждены Приказом Минтранса России от 18.09.2008 N 152. Поэтому, на наш взгляд, возможно использование показателей тахографа для учета рабочего времени (это нужно закрепить в ЛНА), но такой учет может быть некорректным (см., например, информацию на сайте Онлайнинспекция.рф). Это может нести риск споров с работниками и контролирующими органами.

В связи с этим рекомендуем вести учет рабочего времени и времени отдыха водителей (не зависимо от использования показаний тахографа) с учетом данных, отраженных в путевых листах. Нужно учесть, что контролируют режим труда и отдыха водителя по тахографу представители уполномоченных органов.Если прибор зафиксирует превышение закреплённого нормативами интервала вождения, и это превышение будет существенным — штрафные санкции практически неизбежны».

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

- Длительность 25 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Смотреть полную программу

5 мифов об учете рабочего времени водителя

Учет рабочего времени водителя – это основной элемент функционирования транспортных компаний. Это также один из чаще всего пренебрегаемых владельцами компаний вопросов. Причина? Неосознавание существования законов и их неверное толкование. Представляем 5 основных ошибок, а, следовательно, мифов, которые совершаются не только лицами, назначенными на ведение учета, но и бухгалтерами.

Причин такого противоречащего толкования и растущего количество мифов много. Главным, однако, является отсутствие знаний и желания их углубления. В результате много людей основывается на более ранней интерпретации действующего законодательства. Популярное «я слышал, что» принимает форму истины в очень быстром темпе. Теряют на этом все – водители, владельцы предприятий и сама отрасль.

Главным, однако, является отсутствие знаний и желания их углубления. В результате много людей основывается на более ранней интерпретации действующего законодательства. Популярное «я слышал, что» принимает форму истины в очень быстром темпе. Теряют на этом все – водители, владельцы предприятий и сама отрасль.

Миф 1: Командировочные, проживание, командировки – ведь нас это не касается

Иногда можно услышать из уст представителей отрасли такие вот слова: «командировки касаются только поездок за границу». Ведь некоторые считают, что перевозка товаров по нашей стране не порождает дополнительных обязанностей в виде ведения учета рабочего времени, расчета командировочных и ночлегов.

Это очень большая гиперинтерпретация трудового законодательства. Если штаб-квартира компании X находится в Москве, а водитель едет за товаром в Омск, то это регулируется положениями об обязанности расчета, в частности, командировочных в ситуации, когда он пребывает за пределами компании дольше, чем 8 часов.

Миф 2: Нарушения? Зачем мне о них знать?

С глаз долой, из сердца вон – это девиз многих предприятий. Многие компании по совершенно неизвестным причинам не анализируют нарушений, допущенных занятыми водителями.

Это действие является крайне недальновидным и не очень выгодно в целом. Более того, отсутствие контроля над водителями приводит к тому, что и они не обращают внимания на свои ошибки и перестают заботиться об их избежании.

Надо использовать инструменты, которые дают возможность просмотра нарушений. Очень часто случается так, что ошибки, которые совершают сотрудники, являются результатом отсутствия соответствующих знаний или кажутся быть несущественными, в результате чего игнорируются.

Растущие таким образом проблемы в конце концов будут раскрыты в самый неожиданный момент. А достаточно просто проявить интерес и систематичность в проверке работы водителей. Если у нас нет опыта и достаточных знаний, необходимо требовать это от компаний, которые занимаются обслуживанием в области учета рабочего времени. Они должны указывать на нарушения и их точно описывать.

Они должны указывать на нарушения и их точно описывать.

Миф 3: Пересечение границ – ведь несколько километров ничего не значит

Порядочность таких записей имеет, вопреки расхожему мнению, очень большое значение. Представьте себе такую ситуацию: сотрудник компании X пересекает границу в Згожельце ровно в 10:21.

Он хочет описать это событие, однако, не имеет возможности организации безопасной остановки на расстоянии ближайших 50 км. Доезжая до стоянки и проводя там перерыв, забывает записать факт пересечения границы. Вспоминает об этом только перед повторным отправлением, и как момент пересечения границы по ошибке указывает время 10:01.

Каковы последствия этого?

Водитель заявляет гораздо более длительное пребывание на территории Германии, чем в реальности, и, как следствие, вызывает у компании большие расходы на командировочные и минимальную заработную плату. Представьте себе, что такие ошибки происходят несколько раз в течение месяца – проблема нарастает, а вместе с ней и расходы предприятия.

Решением являются системы GPS

В настоящее время многие компании используют этот тип устройств. Однако, как показывает практика, появляются иногда и такие субъекты, которые GPS используют только для определения положения своих автомобилей или имеют несколько различных систем в своих автомобилях и не используют полностью их возможностей для ведения учета рабочего времени водителей.

А, как оказывается, он может принести ощутимые преимущества в виде значительной экономии для компании. Чтобы расчеты были максимально точными, стоит приобрести соответствующую программу для учета, котора без проблем прочтет события с различных систем GPS.

Миф 4: Архивирование документов – зачем кому это нужно?

Выдача документов водителям (в том числе справки, выписки или разрешения), а также получение от них данных (диаграммные диски, протоколы контроля) требует соответствующего подтверждения от каждой из сторон.

Следует помнить о каждом подтверждении выданных и полученных документов, с указанием количества полученных диаграммных дисков или распечаток с цифрового тахографа. В случае их утери именно предприниматель обязан иметь и представить комплект необходимых документов.

В случае их утери именно предприниматель обязан иметь и представить комплект необходимых документов.

Представьте себе случай, когда водитель должен отдать 20 диаграммных дисков, а по разным причинам отдал только 15. В ситуации, когда компания расстается со своим сотрудником, уже нет возможности воспроизвести или подтвердить факт, кто их имеет. На такие непредвиденные обстоятельства, следует подготовиться заранее и иметь подтверждения выданных или принятых документов.

Миф 5: Один за всех и все за одного. Делегирование касается всех?

Появление правовых норм, касающихся минимальной заработной платы, принесло много неизвестных. И, как всегда в подобных случаях, работает принцип толпы – все делают, делаю и я.

Делегирование водителей за границу фактически возлагает обязанность по регистрации этого факта в соответствующих системах. Следует, однако, обратить внимание на слово делегирование. В случае индивидуального предпринимателя и осуществления перевозок по собственной лицензии, нет необходимости заявлять самого себя в иностранные системы. Согласно закону, эти обязанности действуют в случае делегированных сотрудников, а в этом случае такая зависимость не возникает.

Согласно закону, эти обязанности действуют в случае делегированных сотрудников, а в этом случае такая зависимость не возникает.

Как видно, за годы действия транспортного закона, его применение на практике выглядит порой несколько по-другому. Эти ситуации порождает множество возникающих интерпретаций и спекуляций, которые в последствии приводят в замешательство не только водителей, но и транспортные компании. Чтобы избежать ошибок, стоит углубиться в тему и проверить состояние своих знаний на основе точных записей в законе или мнения экспертов, работающих в отрасли.

Самые распространенные ошибки в учете рабочего времени

Точный учет рабочего времени водителей – это основной элемент эффективного функционирования транспортных компаний. Но, зачастую, владельцы фирм им пренебрегают. В статье мы разберем 5 основных ошибок, которые совершаются не только лицами, назначенными для ведение учета, но и бухгалтерами, владельцами фирм и самими водителями.

Причин, по которым совершаются ошибки, много. Главными, однако, остаются отсутствие знаний и нежелание углубляться в законы. В результате, при принятии решений, люди, зачастую, основываются на более ранней версии действующего законодательства или, того хуже, на слухах. Популярное «я слышал, что…» принимает форму истины. Теряют на этом все: водители, владельцы предприятий и отрасль, в целом.

Главными, однако, остаются отсутствие знаний и нежелание углубляться в законы. В результате, при принятии решений, люди, зачастую, основываются на более ранней версии действующего законодательства или, того хуже, на слухах. Популярное «я слышал, что…» принимает форму истины. Теряют на этом все: водители, владельцы предприятий и отрасль, в целом.

Иногда можно услышать из уст представителей отрасли такие слова: «командировки касаются только поездок за границу». Ведь некоторые считают, что перевозка товаров по стране не требует ведения учета рабочего времени, расчета командировочных и оплаты ночлегов.

Это существенное переиначивание действующего трудового законодательства. Приведем пример: если главный офис компании X находится в Москве, а водитель едет за товаром в Омск, то это регулируется положениями об обязанности расчета, в частности, командировочных, в ситуации, когда он пребывает за пределами компании дольше, чем 8 часов.

С глаз долой, из сердца вон – это девиз многих предприятий. Многие компании, по совершенно неизвестным причинам, не анализируют нарушений, допущенных их водителями.

Подобное отношение является крайне недальновидным и, в целом, не очень выгодным для фирмы. Более того, отсутствие контроля над водителями приводит к тому, что и они сами не обращают внимания на свои нарушения и перестают заботиться о том, чтобы их не допускать.

К счастью, уже придумано и изобретено большое количество различных инструментов, которые позволят вам держать руку на пульсе и не остаться в неведении. Часто случается так, что ошибки, которые совершают сотрудники, ими игнорируются, но по незнанию, а не из-за злого умысла.

Растущие таким образом проблемы, в конце концов, дадут о себе знать в самый неподходящий момент, чтобы этого избежать достаточно просто систематически проверять работу водителей. Если у вас нет опыта, необходимых знаний или желания этим заниматься, вы можете поручить это компаниям, которые занимаются ведением учета рабочего времени. Они должны указывать нарушения и точно их описывать.

Они должны указывать нарушения и точно их описывать.

Порядок в таких записях, вопреки расхожему мнению, имеет очень большое значение.

Представьте себе такую ситуацию: сотрудник компании X пересекает границу в Згожельце ровно в 10:21. Он, возможно, и хочет сделать запись о пересечении границы, однако, не имеет возможности остановиться на расстоянии еще, допустим, 50 км. Доехав до стоянки и проведя там перерыв, просто забывает записать факт пересечения границы. Вспоминает об этом только перед повторным отправлением, и, как момент пересечения границы, по ошибке указывает время 10:01.

И каковы же последствия?

Водитель заявляет более длительное пребывание на территории Германии, чем было на самом деле, и, как следствие, вызывает у компании большие расходы на командировочные и минимальную заработную плату. Представьте себе, что такие ошибки происходят несколько раз в течение месяца. Проблема нарастает, а вместе с ней и расходы предприятия.

Проблема нарастает, а вместе с ней и расходы предприятия.

Решением может стать уже давно всем известный GPS. Сегодня многие компании ежедневно пользуются устройствами с GPS для выполнения различных задач. Однако, по какой-то причине, очень немногие используют их для учета рабочего времени водителей. А ведь это, возможно, помогло бы вашей фирме сэкономить значительные средства. Чтобы расчеты были максимально точны, стоит приобрести соответствующую программу для учета, которая без проблем проанализирует события с различных GPS систем.

Выдача документов водителям (в том числе справки, выписки или разрешения), а также получение от них данных (диаграммные диски, протоколы контроля) требует соответствующего подтверждения от каждой из сторон.

Следует помнить о каждом подтверждении выданных и полученных документов, с указанием количества полученных диаграммных дисков или распечаток с цифрового тахографа. Ведь в случае их утери именно предприниматель обязан представить комплект необходимых документов.

Ведь в случае их утери именно предприниматель обязан представить комплект необходимых документов.

Представьте себе случай, когда водитель должен отдать 20 диаграммных дисков, а, по каким-то причинам, отдал только 15. В ситуации, когда компания расстается со своим сотрудником, уже нет возможности что-то доказать. Именно во избежании проблем в подобных ситуациях и следует тщательно вести запись приема и передачи документов.

Появление правовых норм, касающихся минимальной заработной платы, принесло много непонятного. И, как всегда в подобных случаях, работает принцип толпы – все делают, делаю и я.

Делегирование водителей за границу фактически возлагает обязанность по регистрации этого факта в соответствующих инстанциях. Следует, однако, обратить внимание на слово делегирование. В случае индивидуального предпринимателя и осуществления перевозок по собственной лицензии, нет необходимости сообщать о самом себе в иностранные службы. Согласно закону, эти обязанности действуют только в случае делегированных сотрудников.

Согласно закону, эти обязанности действуют только в случае делегированных сотрудников.

5 ошибок в учете рабочего времени водителя и как их избежать | Платформа Trans.eu

Точный учет рабочего времени водителей – это основной элемент эффективного функционирования транспортных компаний. Но, зачастую, владельцы фирм им пренебрегают. В статье мы разберем 5 основных ошибок, которые совершаются не только лицами, назначенными для ведение учета, но и бухгалтерами, владельцами фирм и самими водителями.

Причин, по которым совершаются ошибки, много. Главными, однако, остаются отсутствие знаний и нежелание углубляться в законы. В результате, при принятии решений, люди, зачастую, основываются на более ранней версии действующего законодательства или, того хуже, на слухах. Популярное «я слышал, что…» принимает форму истины. Теряют на этом все: водители, владельцы предприятий и отрасль, в целом.

Главными, однако, остаются отсутствие знаний и нежелание углубляться в законы. В результате, при принятии решений, люди, зачастую, основываются на более ранней версии действующего законодательства или, того хуже, на слухах. Популярное «я слышал, что…» принимает форму истины. Теряют на этом все: водители, владельцы предприятий и отрасль, в целом.

Иногда можно услышать из уст представителей отрасли такие слова: «командировки касаются только поездок за границу». Ведь некоторые считают, что перевозка товаров по стране не требует ведения учета рабочего времени, расчета командировочных и оплаты ночлегов.

Это существенное переиначивание действующего трудового законодательства. Приведем пример: если главный офис компании X находится в Москве, а водитель едет за товаром в Омск, то это регулируется положениями об обязанности расчета, в частности, командировочных, в ситуации, когда он пребывает за пределами компании дольше, чем 8 часов.

С глаз долой, из сердца вон – это девиз многих предприятий. Многие компании, по совершенно неизвестным причинам, не анализируют нарушений, допущенных их водителями.

Подобное отношение является крайне недальновидным и, в целом, не очень выгодным для фирмы. Более того, отсутствие контроля над водителями приводит к тому, что и они сами не обращают внимания на свои нарушения и перестают заботиться о том, чтобы их не допускать.

К счастью, уже придумано и изобретено большое количество различных инструментов, которые позволят вам держать руку на пульсе и не остаться в неведении. Часто случается так, что ошибки, которые совершают сотрудники, ими игнорируются, но по незнанию, а не из-за злого умысла.

Растущие таким образом проблемы, в конце концов, дадут о себе знать в самый неподходящий момент, чтобы этого избежать достаточно просто систематически проверять работу водителей. Если у вас нет опыта, необходимых знаний или желания этим заниматься, вы можете поручить это компаниям, которые занимаются ведением учета рабочего времени. Они должны указывать нарушения и точно их описывать.

Если у вас нет опыта, необходимых знаний или желания этим заниматься, вы можете поручить это компаниям, которые занимаются ведением учета рабочего времени. Они должны указывать нарушения и точно их описывать.

Порядок в таких записях, вопреки расхожему мнению, имеет очень большое значение.

Представьте себе такую ситуацию: сотрудник компании X пересекает границу в Згожельце ровно в 10:21. Он, возможно, и хочет сделать запись о пересечении границы, однако, не имеет возможности остановиться на расстоянии еще, допустим, 50 км. Доехав до стоянки и проведя там перерыв, просто забывает записать факт пересечения границы. Вспоминает об этом только перед повторным отправлением, и, как момент пересечения границы, по ошибке указывает время 10:01.

И каковы же последствия?

Водитель заявляет более длительное пребывание на территории Германии, чем было на самом деле, и, как следствие, вызывает у компании большие расходы на командировочные и минимальную заработную плату. Представьте себе, что такие ошибки происходят несколько раз в течение месяца. Проблема нарастает, а вместе с ней и расходы предприятия.

Представьте себе, что такие ошибки происходят несколько раз в течение месяца. Проблема нарастает, а вместе с ней и расходы предприятия.

Решением может стать уже давно всем известный GPS. Сегодня многие компании ежедневно пользуются устройствами с GPS для выполнения различных задач. Однако, по какой-то причине, очень немногие используют их для учета рабочего времени водителей. А ведь это, возможно, помогло бы вашей фирме сэкономить значительные средства. Чтобы расчеты были максимально точны, стоит приобрести соответствующую программу для учета, которая без проблем проанализирует события с различных GPS систем.

Ошибка 4: Архивирование документов. Кому и зачем это нужно?Выдача документов водителям (в том числе справки, выписки или разрешения), а также получение от них данных (диаграммные диски, протоколы контроля) требует соответствующего подтверждения от каждой из сторон.

Следует помнить о каждом подтверждении выданных и полученных документов, с указанием количества полученных диаграммных дисков или распечаток с цифрового тахографа. Ведь в случае их утери именно предприниматель обязан представить комплект необходимых документов.

Ведь в случае их утери именно предприниматель обязан представить комплект необходимых документов.

Представьте себе случай, когда водитель должен отдать 20 диаграммных дисков, а, по каким-то причинам, отдал только 15. В ситуации, когда компания расстается со своим сотрудником, уже нет возможности что-то доказать. Именно во избежании проблем в подобных ситуациях и следует тщательно вести запись приема и передачи документов.

Ошибка 5: Один за всех и все за одного. Делегирование касается всех?Появление правовых норм, касающихся минимальной заработной платы, принесло много непонятного. И, как всегда в подобных случаях, работает принцип толпы – все делают, делаю и я.

Делегирование водителей за границу фактически возлагает обязанность по регистрации этого факта в соответствующих инстанциях. Следует, однако, обратить внимание на слово делегирование. В случае индивидуального предпринимателя и осуществления перевозок по собственной лицензии, нет необходимости сообщать о самом себе в иностранные службы. Согласно закону, эти обязанности действуют только в случае делегированных сотрудников.

Согласно закону, эти обязанности действуют только в случае делегированных сотрудников.

Как видно, за годы действия транспортного закона, его применение на практике может выглядеть порой несколько иначе. Эти ситуации порождают множество интерпретаций и спекуляций, которые, впоследствии, приводят в замешательство не только водителей, но и транспортные компании. Чтобы избежать ошибок, стоит углубиться в тему и проверить свои знания законов или довериться мнению экспертов, работающих в транспортной отрасли.

Описание и определение факторов затрат – Принципы бухгалтерского учета, Том 2: Управленческий учет

Как вы уже знаете, наиболее распространенными базами для заранее определенных накладных расходов являются прямые трудовые часы, прямые трудовые доллары или машинные часы. Каждая из этих затрат считается драйвером затрат из-за причинно-следственной связи между базой и соответствующими затратами: по мере увеличения использования драйвера затрат возрастают и накладные расходы. (Рисунок) показывает различные затраты и потенциальные факторы затрат.

(Рисунок) показывает различные затраты и потенциальные факторы затрат.

| Общие производственные расходы и потенциальные драйверы затрат | |

|---|---|

| Общие расходы | Потенциальные драйверы затрат |

|

|

Чем точнее компания сможет определить факторы затрат на свою продукцию, тем точнее будет информация о затратах, что, в свою очередь, позволит руководству лучше использовать данные о затратах при принятии решений. Однако по мере изменения технологий соотношение материалов, рабочей силы и накладных расходов меняется. Часто улучшенная технология означает меньшие потери материала и меньшее количество рабочих часов, но, возможно, больше накладных расходов. Например, технологии изменили способ производства фармацевтических препаратов. Развитие технологий позволяет меньшей рабочей силе быть более производительной, чем более крупная рабочая сила из прошлых лет. Хотя стоимость рабочей силы изменилась, это снижение может быть только временным, поскольку часто требуется рабочая сила с более высокими затратами и другими навыками.Кроме того, развитие технологий часто приводит к увеличению накладных расходов. Насколько точна в таком случае информация о стоимости продукта, если производственный процесс стал более эффективным? Должна ли компания по-прежнему использовать заранее определенную норму внесения накладных расходов, основанную на прямых рабочих часах или машино-часах? На эти вопросы ответит подробный анализ драйверов затрат.

Однако по мере изменения технологий соотношение материалов, рабочей силы и накладных расходов меняется. Часто улучшенная технология означает меньшие потери материала и меньшее количество рабочих часов, но, возможно, больше накладных расходов. Например, технологии изменили способ производства фармацевтических препаратов. Развитие технологий позволяет меньшей рабочей силе быть более производительной, чем более крупная рабочая сила из прошлых лет. Хотя стоимость рабочей силы изменилась, это снижение может быть только временным, поскольку часто требуется рабочая сила с более высокими затратами и другими навыками.Кроме того, развитие технологий часто приводит к увеличению накладных расходов. Насколько точна в таком случае информация о стоимости продукта, если производственный процесс стал более эффективным? Должна ли компания по-прежнему использовать заранее определенную норму внесения накладных расходов, основанную на прямых рабочих часах или машино-часах? На эти вопросы ответит подробный анализ драйверов затрат.

Еще одно преимущество изучения факторов затрат состоит в том, что это позволяет компании проанализировать все затраты. Компания может различать затраты, которые приводят к накладным расходам и имеют ценность, те, которые не приводят к накладным расходам, но все же добавляют ценность, и те, которые могут или не могут увеличивать накладные расходы, но не добавляют никакой ценности.Например, производитель мебели производит и продает деревянные столы различных цветов. Процесс покраски включает в себя белый базовый слой, цветной слой и прозрачный защитный верхний слой. Три слоя наносятся в закрытом помещении методом распыления с последующей сушкой в ультрафиолете. Амортизация окрасочных машин и ультрафиолетовых ламп, используемых в процессе окраски, является накладными расходами. Эти затраты приводят к увеличению накладных расходов и повышают ценность продукта за счет повышения качества.Затраты, связанные с перекрашиванием или устранением дефектов, являются накладными расходами, которые необходимы для продажи продукта, но не могут считаться затратами на добавленную стоимость. Цель состоит в том, чтобы устранить как можно больше затрат, не связанных с добавленной стоимостью, и впоследствии сократить накладные расходы.

Цель состоит в том, чтобы устранить как можно больше затрат, не связанных с добавленной стоимостью, и впоследствии сократить накладные расходы.

Факторы затрат и накладные расходы

В сегодняшней производственной среде существует множество действий в рамках производственного процесса, которые могут способствовать увеличению стоимости продукта, но определение факторов затрат может быть затруднено, поскольку некоторые из этих действий могут изменяться со временем.Кроме того, необходимо определить соответствующий уровень определения драйверов затрат. В некоторых случаях накладные расходы, такие как проверка, увеличиваются с каждой проверяемой единицей, и затраты необходимо распределять на уровне единицы. В других случаях накладные расходы, такие как затраты на установку станка, возникают каждый раз, когда производится партия продукции, и их необходимо распределить на уровне партии.

Например, количество рабочих часов для персонала, принимающего, выполняющего и проверяющего заказы, может увеличиваться по мере увеличения количества заказов, что приводит к увеличению накладных расходов. Кроме того, затраты на прием заказов или проверки качества могут варьироваться в зависимости от продукта и не могут быть учтены должным образом. Технологические усовершенствования, в том числе переход на автоматизированные процессы производства, могут сократить количество рабочих часов производственного персонала, уменьшая накладные расходы, связанные с рабочей силой, но потенциально увеличивая другие накладные расходы. Эти действия – прием заказов, их выполнение и проверка качества – являются потенциальными факторами затрат, связанных с производством, и каждая из них приводит к накладным расходам с разной скоростью.

Кроме того, затраты на прием заказов или проверки качества могут варьироваться в зависимости от продукта и не могут быть учтены должным образом. Технологические усовершенствования, в том числе переход на автоматизированные процессы производства, могут сократить количество рабочих часов производственного персонала, уменьшая накладные расходы, связанные с рабочей силой, но потенциально увеличивая другие накладные расходы. Эти действия – прием заказов, их выполнение и проверка качества – являются потенциальными факторами затрат, связанных с производством, и каждая из них приводит к накладным расходам с разной скоростью.

Выявление драйверов затрат

Факторы затрат сильно различаются в зависимости от компании.

- После того, как затраты будут собраны в пулы затрат, какая информация поможет руководству выбрать соответствующий драйвер затрат?

- Назовите соответствующий драйвер затрат для каждого из следующих пулов затрат:

- Очистка и обслуживание оборудования

- Заводской надзор

- Техническое обслуживание станка

- Установки станка

Определите факторы затрат

Как компания определяет факторы, влияющие на затраты на материалы, косвенные затраты на оплату труда и другие накладные расходы? Чтобы начать определение соответствующих драйверов затрат, бухгалтер анализирует действия в процессе производства продукта, которые влияют на стоимость этого продукта. Деятельность – это любое действие, которое потребляет ресурсы компании, такое как прием заказов на продукт, настройка машин для производства продукта, проверка продукта и обеспечение поддержки клиентов до и во время процесса заказа. Например, прямые затраты Musicality можно связать с продуктами, но есть косвенные затраты, связанные с использованием различных типов материалов для каждого продукта. Несмотря на то, что продукт Orchestra имеет более сложные материалы и рабочую силу, он требует меньших затрат, связанных с заказом и доставкой материалов на производственную линию, чем другие продукты.Кроме того, проверка затрат на проверку показывает, что продукт Orchestra прост для проверки, поэтому выборочных проверок качества достаточно. Но индивидуальные проверки продуктов Solo и Band имеют решающее значение, и накладные расходы, связанные с расходами на проверки, должны основываться на количестве проверок.

Деятельность – это любое действие, которое потребляет ресурсы компании, такое как прием заказов на продукт, настройка машин для производства продукта, проверка продукта и обеспечение поддержки клиентов до и во время процесса заказа. Например, прямые затраты Musicality можно связать с продуктами, но есть косвенные затраты, связанные с использованием различных типов материалов для каждого продукта. Несмотря на то, что продукт Orchestra имеет более сложные материалы и рабочую силу, он требует меньших затрат, связанных с заказом и доставкой материалов на производственную линию, чем другие продукты.Кроме того, проверка затрат на проверку показывает, что продукт Orchestra прост для проверки, поэтому выборочных проверок качества достаточно. Но индивидуальные проверки продуктов Solo и Band имеют решающее значение, и накладные расходы, связанные с расходами на проверки, должны основываться на количестве проверок.

Как вы понимаете, уникальные аспекты производственного процесса для каждого продукта влияют на накладные расходы на каждый продукт. Однако эти затраты могут не распределяться по продуктам надлежащим образом, если накладные расходы применяются с использованием заранее определенной ставки на основе одного вида деятельности.Хотя Solo, Band и Orchestra могут казаться разными только по качеству, на самом деле они сильно отличаются друг от друга, когда дело касается накладных расходов на производство.

Однако эти затраты могут не распределяться по продуктам надлежащим образом, если накладные расходы применяются с использованием заранее определенной ставки на основе одного вида деятельности.Хотя Solo, Band и Orchestra могут казаться разными только по качеству, на самом деле они сильно отличаются друг от друга, когда дело касается накладных расходов на производство.

Независимо от того, требуют ли производимые продукты существенно разных накладных ресурсов или нет, компания получает выгоду от понимания факторов, влияющих на ее затраты. Чем эффективнее отслеживается деятельность каждого продукта, тем больше фактических факторов затрат обнаруживается и тем точнее можно назначить накладные расходы для каждого продукта.

Факторы затрат для малого бизнеса

Ценность анализа факторов затрат может быть использована при составлении бюджета помимо распределения накладных расходов на продукты. В American Express есть форумы, призванные помочь малому бизнесу добиться успеха. Знание факторов затрат для вашего бизнеса может помочь при составлении бюджета. American Express заявляет, что вся коммерческая деятельность связана с пятью основными факторами затрат: 1

Знание факторов затрат для вашего бизнеса может помочь при составлении бюджета. American Express заявляет, что вся коммерческая деятельность связана с пятью основными факторами затрат: 1

- Количество сотрудников часто является движущей силой расходов на канцелярские товары.

- Количество сотрудников по продажам часто является причиной автомобильных и других командировочных расходов сотрудников.

- Количество потенциальных клиентов, необходимое для достижения целевой цели продаж, часто является движущей силой для рекламы, связей с общественностью, социальных сетей, расходов на поисковую оптимизацию и других расходов, связанных с привлечением потенциальных клиентов.

- Продажи и все связанные с ними переменные расходы часто являются движущей силой комиссионных, безнадежных долгов, расходов на страхование и так далее.

- Фиксированные расходы, такие как почтовые расходы, плата за веб-хостинг, лицензии на ведение бизнеса и банковские сборы, часто не рассматриваются как движущие факторы затрат.

Основные понятия и краткое содержание

- Накладные расходы анализируются и группируются на основе схожих видов деятельности. Для каждой группы затрат выбирается драйвер затрат, такой как проверки, наладка оборудования или прием заказов.

- Анализ драйверов затрат позволяет лучше выбрать истинные драйверы накладных расходов и более правильно распределять накладные расходы.

(рисунок) Какой этап , а не является шагом в анализе фактора затрат на производственные накладные расходы?

- определить стоимость

- определить затраты, не связанные с добавленной стоимостью

- проанализировать влияние на производственные накладные расходы

- определить корреляцию между потенциальным драйвером и производственными накладными расходами

(Рисунок) Накладные расходы присваиваются каждому продукту на основе ________.

- доля использования этого продукта драйвером затрат

- – заранее определенная ставка накладных расходов для единого драйвера затрат

- Цена товара

- машино-часов на продукт

(Рисунок) (Рисунок) Когда система калькуляции затрат по видам деятельности лучше традиционной системы распределения?

(рисунок) В чем преимущество обозначения деятельности как добавленной или не добавленной стоимости?

Затраты, не связанные с добавленной стоимостью, часто можно исключить, поскольку они редко бывают существенными, а их выявление помогает менеджерам сократить свои затраты.

(рисунок) Какие условия необходимы, чтобы определить деятельность как драйвер затрат?

(рисунок) Для каждого пула затрат определите соответствующий драйвер затрат.

- отдел заказов

- Обработка дебиторской задолженности

- кейтеринг

- Запасы сырья

Ответы могут отличаться, но должны быть похожи на следующие: A. количество заказов; Б. количество клиентов; C. количество приемов пищи; D. количество полученных заявок на материалы.

(рисунок) Определите соответствующие факторы затрат для этих пулов затрат:

- стоимость установки пулов

- пул затрат на монтаж

- пул надзорных расходов

- пул стоимости тестирования

(Рисунок) Сопоставьте деятельность с наиболее подходящим драйвером затрат.

| Деятельности и факторы затрат | |

|---|---|

| Деятельность | Cost Driver |

| Платы за края | Квадратных футов |

| Электроэнергия | Непосредственный рабочий день |

| Амортизация | Машиночасы |

| Техобслуживание машин | |

| Отопление и кондиционирование | |

(рисунок) Определите соответствующие факторы затрат для этих пулов затрат:

- пул затрат на материалы

- пул затрат на оборудование

- стоимость покраски бассейн

- пул затрат на содержание

(Рисунок) Сопоставьте деятельность с наиболее подходящим драйвером затрат.

| Деятельности и факторы затрат | |

|---|---|

| Деятельность | Cost Driver |

| Заводское обслуживание | Количество установок |

| Налог на заработную плату | Количество сотрудников |

| Аренда | Квадратных футов |

| Установки станка | Непосредственный рабочий день |

| Заводской надзор | |

(Рисунок) Местный производитель столов для пикника заложил в бюджет следующие накладные расходы:

Они рассматривают возможность адаптации затрат ABC и оценили факторы затрат для каждого пула, как показано:

Недавний успех – заказ на 1000 столов. Предположим, что прямые затраты на рабочую силу в час составляют 20 долларов. Определите, сколько будет стоить работа с учетом следующих действий:

Предположим, что прямые затраты на рабочую силу в час составляют 20 долларов. Определите, сколько будет стоить работа с учетом следующих действий:

(рисунок) Объясните, как каждое действие в этом списке может быть связано с соответствующей единицей или предоставленным уровнем пакета.

- Сборка изделий: блок уровня

- Выдача сырья: уровень партии

- Настройка машины: уровень партии

- Инспекция: уровень единицы

- Загрузка этикетировочной машины: уровень партии

- Техническое обслуживание оборудования: уровень партии

- Печать баннера: юнит уровня

- Перемещение материала: уровень партии

- Заказ детали: уровень партии

(Рисунок) Местный производитель столов для пикника заложил в бюджет следующие накладные расходы:

Они рассматривают возможность адаптации затрат ABC и оценили факторы затрат для каждого пула, как показано:

Недавний успех – заказ на 1500 столов. Определите, сколько будет стоить работа с учетом следующих видов деятельности и при условии, что почасовая ставка за непосредственный труд составляет 25 долларов в час:

Определите, сколько будет стоить работа с учетом следующих видов деятельности и при условии, что почасовая ставка за непосредственный труд составляет 25 долларов в час:

(рисунок) Объясните, как каждое действие в этом списке может быть связано с соответствующей единицей или предоставленным уровнем пакета.

- Сборка изделий: уровень партии

- Выдача сырья: уровень единицы

- Настройка станка: уровень

- Инспекция: уровень партии

- Загрузка этикетировочной машины: уровень единицы

- Техническое обслуживание оборудования: уровень единицы

- Печать баннера: пакетный уровень

- Движущийся материал: уровень единицы

- Заказ детали: уровень

(Рисунок) College Cases продает чехлы для электронных устройств, таких как телефоны, компьютеры и планшеты.На этих футлярах есть логотипы колледжей или талисманы, и их можно настроить, добавив такие элементы, как имя клиента, инициалы, вид спорта или буквы братства. Компания покупает футляры разных цветов, а затем использует лазерную технологию для настройки букв и добавления названий школ, логотипов, талисманов и т. Д. Каковы потенциальные пулы затрат на основе видов деятельности для кейсов колледжа и каковы соответствующие факторы затрат?

Компания покупает футляры разных цветов, а затем использует лазерную технологию для настройки букв и добавления названий школ, логотипов, талисманов и т. Д. Каковы потенциальные пулы затрат на основе видов деятельности для кейсов колледжа и каковы соответствующие факторы затрат?

Сноски

- 1 American Express.«5 факторов затрат, которые помогут вам составить точный прогноз расходов». 23 июня 2011 г. https://www.americanexpress.com/us/small-business/openforum/articles/5-cost-drivers-to-help-you-make-accurate-expense-projection/

Глоссарий

- стоимость драйвера

- активность, являющаяся причиной увеличения или уменьшения другой стоимости; Примеры включают затраченное рабочее время, оплаченные затраты на рабочую силу, количество материалов, используемых в производстве, произведенные единицы или любую другую деятельность, которая имеет причинно-следственную связь с понесенными затратами

– Обзор, как это работает, пример

Что такое драйвер затрат на деятельность?

Драйвер затрат на деятельность относится к действиям, вызывающим переменные затраты Переменные затраты Переменные затраты – это затраты, которые изменяются пропорционально объему товаров или услуг, производимых предприятием. Другими словами, это затраты, которые могут увеличиваться или уменьшаться для бизнеса. Следовательно, определение того, какой продукт / услуга вызывает определенные затраты, может помочь бизнесу стать более прибыльным за счет лучшего понимания конкретных видов деятельности, которые приводят к затратам.

Другими словами, это затраты, которые могут увеличиваться или уменьшаться для бизнеса. Следовательно, определение того, какой продукт / услуга вызывает определенные затраты, может помочь бизнесу стать более прибыльным за счет лучшего понимания конкретных видов деятельности, которые приводят к затратам.

Драйверы затрат на деятельность включают такие факторы, как рабочее время, машинные часы и контакты с клиентами. Они используются в калькуляции затрат по видам деятельности (ABC) – сегменту управленческого учета.

Сводка- Драйверы затрат на деятельность – это действия, которые вызывают увеличение или уменьшение затрат.

- Драйверы затрат по видам деятельности используются в бухгалтерском учете по видам деятельности (ABC).

- Правильное распределение факторов затрат важно для точного определения стоимости производства товара или услуги, а также для составления финансовых прогнозов.

Как работают драйверы затрат на деятельность

Драйверы затрат на операции – это конкретные виды деятельности, которые вызывают переменные расходы.Один переменный расход может включать более одного фактора затрат на деятельность. Например, машинные часы и рабочее время могут быть драйверами затрат на деятельность при производстве продукта.

Все переменные расходы могут быть разбиты и проанализированы по одному или нескольким факторам затрат на деятельность, на которые также могут влиять несколько факторов. Например, если минимальная заработная плата – Национальный индекс средней заработной платы (NAWI), то национальный индекс средней заработной платы (NAWI) является эталоном, используемым в качестве показателя инфляции, отслеживая рост заработной платы среди американских рабочих.Социальное обеспечение увеличивается, это может привести к увеличению затрат на производство продукта.

Примеры факторов затрат деятельности

- Непосредственные рабочие часы

- Требуемые настройки машины

- Количество контактов с клиентами

- Количество заказов на смену клиентов

Что такое калькуляция затрат по видам деятельности (ABC)?

Калькуляция затрат на основе деятельности (ABC) – это метод калькуляции затрат, при котором косвенные затраты относятся к продуктам и услугам. который возникает из.Это делается путем рассмотрения того, какие продукты требуют определенных затрат. Например, в соответствии с ABC производственная компания может решить распределить арендную плату по каждому продукту в зависимости от количества места, которое машины, используемые для производства этого конкретного продукта, используют. Неправильное распределение затрат может привести к принятию неверных решений.

который возникает из.Это делается путем рассмотрения того, какие продукты требуют определенных затрат. Например, в соответствии с ABC производственная компания может решить распределить арендную плату по каждому продукту в зависимости от количества места, которое машины, используемые для производства этого конкретного продукта, используют. Неправильное распределение затрат может привести к принятию неверных решений.

Представьте, что ранее упомянутый завод-производитель произвел два изделия с точно такой же ценой и объемом продаж. Прямые затраты на Элемент A и B составляют 1000 долларов в месяц и 500 долларов в месяц соответственно.Однако элемент A использовал 10% производственных площадей, а элемент B – 90%. Если арендная плата составляет 1000 долларов в месяц, общая арендная плата, выделенная на объект B, составит 900 долларов США (и 100 долларов на объект A).

Таким образом, общие затраты на производство изделия A составляют 1100 долларов, а общие затраты на производство изделия B составляют 1400 долларов. Хотя приведенный выше пример является сильно упрощенным по сравнению с реальной ситуацией, он показывает важность распределения косвенных затрат для получения более точной финансовой картины компании.

Важность факторов затрат на деятельность

Анализ факторов затрат на деятельность может позволить руководству лучше понять расходы компании.Определив точный источник различных расходов, компании могут помочь сократить или устранить ненужные расходы. Без надлежащего распределения факторов затрат может быть бессмысленным сравнивать затраты на различные продукты и услуги.

Драйверы затрат на деятельность также важны при прогнозировании затрат. Например, если руководство получает заказ на продажу определенного количества единиц, они могут точно определить, сколько будет стоить выполнение этого заказа.

Выбор драйверов затрат

Не существует стандартов бухгалтерского учета для распределения факторов затрат деятельности. Они используются только как инструмент, чтобы помочь руководству понять, какие виды деятельности приводят к определенным расходам и истинной стоимости производства определенных продуктов или услуг. Факторами затрат всегда будут оценочные факторы, особенно в случае более крупных и сложных предприятий.

Они используются только как инструмент, чтобы помочь руководству понять, какие виды деятельности приводят к определенным расходам и истинной стоимости производства определенных продуктов или услуг. Факторами затрат всегда будут оценочные факторы, особенно в случае более крупных и сложных предприятий.

БухгалтерыРуководство по бухгалтерскому учету В этом руководстве по бухгалтерскому учету мы даем вам средние значения компенсации для тех, кто работает как в государственном, так и в частном бухгалтерском учете. Бухгалтеры несут ответственность за проверку финансовой отчетности для обеспечения точности и соответствия существующим законам и постановлениям, а также за выполнение задач, связанных с налогообложением, таких как расчет оценки стоимости. Факторы, определяющие затраты, должны хорошо понимать, что используется для производства конкретного товара или услуги.Затем они определяют влияние конкретного вида деятельности на производство этого продукта.

Практический пример

Представьте, что McDonald’s нужно чистить свою машину для мороженого после каждых 200 проданных рожков мороженого. В этом случае драйвером затрат будет количество произведенных рожков мороженого. Стоимость чистки машины – 50 долларов.

В этом случае драйвером затрат будет количество произведенных рожков мороженого. Стоимость чистки машины – 50 долларов.

Таким образом, каждый произведенный рожок дает 25 центов (50 долларов США / 200 рожков) стоимости рожков мороженого. Драйвер затрат на деятельность будет использоваться вместе с другими при определении маржи, которую McDonald’s делает на своих конусах.

Дополнительные ресурсы

CFI является официальным поставщиком страницы программы коммерческого банковского и кредитного аналитика (CBCA) ™ – сертификата CBCAGet CFI и получения статуса коммерческого банковского и кредитного аналитика. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. Программа сертификации, разработанная для того, чтобы превратить любого в финансового аналитика мирового уровня. Чтобы помочь вам стать финансовым аналитиком мирового уровня и максимально раскрыть свой карьерный потенциал, вам будут очень полезны следующие дополнительные ресурсы:

- Activity-Based Калькулятор затрат Калькулятор затрат на основе деятельностиЭтот шаблон калькулятора затрат на основе деятельности является отличным инструментом для разбивки накладных расходов с помощью калькуляции затрат на основе деятельности.

- Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) – это термин, используемый в управленческом учете, который относится к графику или отчету, который показывает общую

- Фиксированные и переменные затраты Фиксированные и переменные затраты это то, что можно классифицировать по-разному в зависимости от его характера. Одним из наиболее популярных методов является классификация в соответствии с

- Target CostingTarget Costing Целевые затраты – это не просто метод расчета затрат, а, скорее, метод управления, при котором цены определяются рыночными условиями, принимая

Распределенная регистрация | TxDMV.gov

Дополнительная информация

Подтверждение налога на использование тяжелых транспортных средств (HVUT), форма IRS 2290

Налог на тяжелые транспортные средства (HVUT) – это налог, уплачиваемый Налоговой службой США (IRS). Федеральный закон требует подтверждения оплаты HVUT при регистрации транспортных средств полной массой 55 000 фунтов (24 948 кг) или более.

Подтверждение оплаты за новые или бывшие в употреблении единицы, получившие право собственности и зарегистрированные в Техасе, необходимо в течение шестидесяти (60) дней с даты, указанной в присвоении права собственности.

Перевозчик обязан уплатить этот налог, заполнив Федеральную форму 2290, Приложение 1, в IRS. Оригинал оплаченного чека может быть одним из следующих:

- Форма 2290 с заверенной печатью IRS об оплате за текущий налоговый год.

- Копия формы 2290, Приложение 1 с заверенной печатью платежа или без нее, а также копия лицевой и оборотной стороны аннулированного чека, используемого для осуществления платежа, чтобы указать, что текущий платеж был произведен для HVUT.

Инструкции по заполнению федеральной формы 2290 находятся здесь: www.irs.gov/pub/irs-pdf/i2290.pdf.

Форму 2290 можно найти здесь: www.irs.gov/pub/irs-pdf/f2290.pdf.

Подробнее о налоге на использование тяжелых транспортных средств

Федеральные законы и правила

С вопросами относительно этого налога обращайтесь в IRS по телефону (800) 829-1040 или в местный офис IRS. Налогоплательщики могут позвонить по телефону 844-545-5640, чтобы записаться на прием. Посетите веб-сайт IRS для получения дополнительной информации.

Налогоплательщики могут позвонить по телефону 844-545-5640, чтобы записаться на прием. Посетите веб-сайт IRS для получения дополнительной информации.

IRP Раздел 315 – процесс подачи заявки

(a) Базовая юрисдикция определяет способ, стандарт для измерения расстояния (то есть миль или километров), процесс подачи заявок и сроки подачи заявок на регистрацию в соответствии с Планом.

(b) Заявка на регистрацию в рамках Плана должна содержать элементы информации, требуемые Планом, и другую информацию, требуемую Базовой юрисдикцией.

(c) За исключением случаев, когда План разрешает кандидату использовать среднее расстояние на транспортное средство, заявка на регистрацию в соответствии с Планом должна содержать фактическое расстояние, на которое зарегистрированный автопарк проходил в течение Отчетного периода.

(d) Если в течение Отчетного периода Флотом не было начислено какое-либо фактическое расстояние, кандидат должен использовать среднее расстояние для каждого транспортного средства.

(e) Дата истечения срока действия распределенной регистрации для всех Распределенных транспортных средств в парке должна совпадать.

Жесткие остановки для нестандартного пробега

- Среднее количество миль в базовой юрисдикции при продлении

- Одинаковый фактический пробег в 2 или более юрисдикциях

- Фактический пробег для юрисдикции такой же, как и средний пробег

- Фактические мили намного меньше средней юрисдикции миль

- Фактический пробег такой же, как и в прошлом году

- Многие действительные мили заканчиваются на 0

- Пробег превышает 250к на единицу

- Более 75% пробега в одной небазовой юрисдикции

- Фактический пробег только для одной юрисдикции

- Юрисдикция с фактическим пробегом всего 1 миля

Электронные регистраторы

Электронное регистрационное устройство (ELD) – это электронное устройство, разработанное в соответствии с критериями Федерального управления безопасности автотранспортных средств (FMCSA) для точной регистрации времени вождения водителя в соответствии с количеством часов работы (HOS). План международной регистрации (IRP) и Международное соглашение по налогу на топливо (IFTA) позволяют использовать электронные устройства для документирования расстояния между транспортными средствами в зависимости от юрисдикции при условии сохранения необходимых подтверждающих данных для целей аудита. Покупка ELD не обязательно означает, что он будет соответствовать требованиям IFTA и IRP или наоборот. Остерегайтесь поставщиков, заявляющих, что их системы сертифицированы IFTA или IRP. Нет такой сертификации. См. Страницу «Электронное устройство регистрации» в International Registration Plan, Inc.Веб-сайт для доступа к диаграмме, показывающей некоторые ключевые различия и сходства между ELD и совместимым устройством электронных записей IFTA / IRP: https://www.irponline.org/page/ELD

План международной регистрации (IRP) и Международное соглашение по налогу на топливо (IFTA) позволяют использовать электронные устройства для документирования расстояния между транспортными средствами в зависимости от юрисдикции при условии сохранения необходимых подтверждающих данных для целей аудита. Покупка ELD не обязательно означает, что он будет соответствовать требованиям IFTA и IRP или наоборот. Остерегайтесь поставщиков, заявляющих, что их системы сертифицированы IFTA или IRP. Нет такой сертификации. См. Страницу «Электронное устройство регистрации» в International Registration Plan, Inc.Веб-сайт для доступа к диаграмме, показывающей некоторые ключевые различия и сходства между ELD и совместимым устройством электронных записей IFTA / IRP: https://www.irponline.org/page/ELD

Аудиты соответствия IRP

Как распределенный перевозчик, вы должны вести подробные оперативные записи, чтобы ежегодно продлевать свою распределенную регистрацию. Базовые юрисдикции должны проверять в среднем 3% от количества обновленных парков каждый год, чтобы обеспечить соблюдение IRP и гарантировать получение надлежащих доходов для каждой юрисдикции. В результате каждый автотранспортный перевозчик, зарегистрированный в TxIRP, будет подвергнут проверке соответствия своей операционной документации.

В результате каждый автотранспортный перевозчик, зарегистрированный в TxIRP, будет подвергнут проверке соответствия своей операционной документации.

Аудит соответствия IRP

Распределенные эвакуаторы также должны иметь регистрацию в Департаменте лицензирования и регулирования Техаса (TDLR).

Семь факторов движения денежных средств

При просмотре финансовых данных необходимо учитывать множество переменных. Итак, как вы анализируете числа, чтобы определить наиболее важные факторы?

Поскольку денежный поток имеет решающее значение для успеха бизнеса, отличное начало – посмотреть, что движет денежным потоком вашего бизнеса.Есть семь основных финансовых драйверов для движения денежных средств. Каждый драйвер предоставляет уникальную информацию, которая при совместном анализе может помочь вам определить области для улучшения денежного потока, сокращения финансовых потерь и принятия более разумных стратегических бизнес-решений.

Прогноз движения денежных средств

Умение использовать эту информацию в своих интересах может улучшить ваш денежный поток, что, в свою очередь, повысит чистую прибыль вашей компании. Давайте рассмотрим эти драйверы денежного потока:

Давайте рассмотрим эти драйверы денежного потока:

Дни дебиторской задолженности – это количество дней (в среднем), которое требуется клиенту для оплаты, при условии, что оплата производится в кредит. Этот термин можно легко спутать с предлагаемыми терминами. Срок погашения может составлять 30 дней, при этом у клиента есть 30 дней для полной оплаты счета. Однако клиенты не всегда платят вовремя. Таким образом, даже если срок погашения составляет 30 дней, количество дней дебиторской задолженности может быть намного больше.

Несоответствие между моментом создания счета и моментом его полной оплаты может серьезно повлиять на денежный поток компании.

2. Счета к оплате Дни Расчетные дни – это количество дней (в среднем), которое требуется для оплаты продавцу или поставщику. Например, компания, занимающаяся поставками канцелярских товаров, может ежемесячно поставлять кофе компании. Поставщик канцелярских товаров может установить срок оплаты до 30 дней. Это означает, что у компании есть 30 дней для полной оплаты счета. В отличие от дебиторской задолженности, продавцы и поставщики обычно получают выплаты быстрее, чем потоки денежных средств в бизнес, что может вызвать дефицит денежных средств.

Поставщик канцелярских товаров может установить срок оплаты до 30 дней. Это означает, что у компании есть 30 дней для полной оплаты счета. В отличие от дебиторской задолженности, продавцы и поставщики обычно получают выплаты быстрее, чем потоки денежных средств в бизнес, что может вызвать дефицит денежных средств.

Если компания должна потратить все свои доступные денежные средства на поставщиков, ожидая поступления платежей от клиентов, они могут работать только на ограниченном уровне без какого-либо резерва наличности в банке.

3. Дни незавершенной работыДля продуктовых организаций дни запасов – это количество дней (в среднем), в течение которых продукты остаются на складе до продажи. Для обслуживающей организации дни незавершенного производства – это дни, между которыми выплачиваются заработная плата и материалы и когда работа завершена и выставлен счет.

Одним из способов улучшить денежный поток здесь является оптимизация процесса управления заданиями. Оптимизация рабочего процесса сокращает количество рабочих дней, что положительно влияет на денежный поток. Кроме того, досрочное завершение работы повышает удовлетворенность клиентов – мощный стимул для более быстрой оплаты работы.

Оптимизация рабочего процесса сокращает количество рабочих дней, что положительно влияет на денежный поток. Кроме того, досрочное завершение работы повышает удовлетворенность клиентов – мощный стимул для более быстрой оплаты работы.

Следующая группа драйверов ориентирована на конкретные проценты, которые имеют большое влияние на ваш бизнес. Даже небольшие колебания в процентах могут либо увеличить вашу прибыль, либо разрушить денежный поток вашего бизнеса:

4.Процент изменения ценыПроцент изменения цены – это любое колебание цены. Это может быть повышение или понижение цены или временная скидка. Из-за переменной стоимости жизни и инфляции вы не можете годами продавать продукт или услугу по одной и той же цене, оставаясь при этом прибыльным. Денежный поток и прибыль – это не одно и то же, но они глубоко связаны.

Есть также вещи, которые почти невозможно предсказать, например, скачок цен на топливо или рост цен на продукты питания. Ваша компания должна быть в состоянии приспособиться к этим вариациям, поэтому так важно следить за своей маржой. Если вы видите, что ваша прибыль сокращается, возможно, пришло время пересмотреть свои ставки.

Ваша компания должна быть в состоянии приспособиться к этим вариациям, поэтому так важно следить за своей маржой. Если вы видите, что ваша прибыль сокращается, возможно, пришло время пересмотреть свои ставки.

Логически говоря, один из способов увеличить денежный поток – это продать больше, не так ли? На самом деле увеличение продаж иногда может усугубить ваши проблемы с денежным потоком. Продажи требуют денег. Вы должны платить за производство продукта и поддерживать его на складе, а также платить за труд для продажи продукта.

Для предприятий, ориентированных на оказание услуг, рост продаж означает увеличение количества часов, необходимых для выполнения новых заданий. Помните, что нет никаких гарантий, что вы получите оплату от клиента сразу же.

У вас должно быть достаточно денег в банке, чтобы покрыть ваши затраты на рабочую силу и операционные расходы. Если у вас и так не хватает ресурсов, увеличение продаж может существенно снизить ваш денежный поток.

Стоимость проданных товаров (или стоимость услуг) – это, по сути, все затраты, которые напрямую связаны с производством продукта или предоставлением услуги.Снижение стоимости проданных товаров напрямую влияет на вашу прибыль.

Шаги по сокращению COGS могут включать закупку материалов оптом, переговоры с поставщиками и сокращение отходов. Из всех семи факторов движения денежных средств наибольшее влияние оказывает стоимость проданных товаров.

Даже если вам удастся снизить издержки производства всего на 1%, вы заметите значительные изменения в своей прибыли.

7. Накладные расходы в процентах Накладные расходы – это ежемесячные расходы, включающие арендную плату, Интернет-услуги, свет, электроэнергию и даже платежную ведомость.Даже если эти расходы происходят ежемесячно, это не значит, что они одинаковы из месяца в месяц. Не по сезону теплое лето или холодная зима могут быстро поднять счета за электричество.

Не по сезону теплое лето или холодная зима могут быстро поднять счета за электричество.

С другой стороны, особенно успешный месяц для вашей команды продаж означает, что выплаты будут больше, чем ожидалось, в период комиссионных. Чтобы контролировать процент накладных расходов (что улучшает денежный поток), вам нужно отслеживать свой бюджет .

Мониторинг фактических затрат по сравнению с бюджетом на накладные расходы позволяет поддерживать стабильный процент накладных расходов и позволяет вам лучше планировать операционные расходы в будущем.

Денежный поток работает по-разному для каждой компании, но одна истина остается универсальной: вы не можете управлять тем, что не можете измерить.

Улучшение управления денежными потоками – это ключ к раскрытию потенциала вашего бизнеса – это то, что ведет к принятию правильных решений и привлечению нужных клиентов.

Реализация мер по увеличению денежного потока является неотъемлемой частью долгосрочного успеха и здоровья вашего бизнеса. Чтобы узнать больше, загрузите нашу электронную книгу «Руководство генерального директора по увеличению денежного потока»…

Чтобы узнать больше, загрузите нашу электронную книгу «Руководство генерального директора по увеличению денежного потока»…

Самое чудесное время года? Не для водителей, которые занимаются гиг-экономичностью | Console and Associates, P.C.

В наши дни водители эконом-класса играют большую роль в проведении праздников, доставляя пакеты с праздничным декором, заказывая подарки через Интернет и даже обслуживая обеды для вечеринок.

У концертной работы есть свои плюсы и минусы, особенно в праздничные дни. Возможность контролировать свой рабочий график позволяет вам приходить на детские праздничные концерты и большую рождественскую вечеринку, не беспокоясь о том, чтобы попросить отгул, и вы всегда можете выбрать дополнительный маршрут, чтобы заработать немного больше денег.Однако сочетание чрезмерно загруженного курортного сезона и прохладной погоды в это время года, как правило, делает худшие вещи в том, чтобы быть водителем по доставке в экономичном режиме еще хуже.

Если вы работаете в сфере экономичной доставки для Amazon Flex, Dispatch, DeliverThat, DoorDash, Shipt или любой другой службы или компании, вот что вам нужно знать о дополнительных опасностях, с которыми вы можете столкнуться во время праздников.

Слишком много заказов для доставки в слишком сжатые сроки

Кто-то должен доставить груды пакетов, которые сопровождают безумие покупателей в Интернете во время праздничных покупок.Для водителей, доставляющих посылки прямо по адресам покупателей, перегрузка заказов может еще больше усложнить и без того сложный график доставки.

Водители Amazon Flex, например, обычно спешат по своим маршрутам, о чем свидетельствуют отчеты Business Insider о водителях, сообщающих, что им приходится пропускать перерывы в туалет и «мочиться в бутылки», чтобы соблюдать жесткие временные ограничения. их в течение года. Поскольку эти водители уже работают с головокружительной скоростью, дополнительная праздничная спешка только угрожает сделать этот неустойчивый темп еще более неуправляемым.

Что происходит, когда водители, занимающиеся доставкой, не могут безопасно выполнять свою работу? Слишком часто им приходится идти на компромисс с мерами предосторожности, необходимыми для защиты себя и окружающих. Срезание углов из соображений безопасности за рулем может подвергнуть опасности всех, кто находится на проезжей части или поблизости. Даже пешком водители службы доставки сталкиваются с большим риском падения и получения серьезных травм, когда они не могут позволить себе найти время, чтобы осмотреть свое окружение на предмет потенциальных угроз безопасности.

«… бремя быстрой доставки ложится на уже перегруженных водителей».