Учетный период год при суммированном учете рабочего времени: как правильно вести (5 основных правил)

Работнику организации установлен суммированный учет рабочего времени с учетным периодом один календарный месяц.

Согласно ст. 104 ТК РФ при суммированном учете рабочего времени продолжительность рабочего времени за учетный период (в рассматриваемом случае — месяц) не должна превышать нормального числа рабочих часов.Рабочим временем согласно части первой ст. 91 ТК РФ признается время, в течение которого работник должен исполнять трудовые обязанности, а также иные периоды времени, которые нормативными правовыми актами отнесены к рабочему времени. В связи с этим для каждого сотрудника определяется его индивидуальная норма рабочего времени, скорректированная с учетом тех периодов, в течение которых работник не должен выполнять трудовые обязанности (периоды отпуска, болезни и другие).

Нормативно закрепленного универсального правила подсчета индивидуальной нормы рабочего времени не существует. Норма рабочего времени на определенные периоды при всех режимах труда и отдыха исчисляется одинаково: по расчетному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье исходя из продолжительности ежедневной работы (смены) при 40-часовой рабочей неделе — 8 часов, в предпраздничные дни — 7 часов (п.

Роструд в письме от 01.03.2010 N 550-6-1 (далее — Письмо) подтвердил, что при подсчете нормы рабочих часов, которые необходимо отработать в учетном периоде, из этого периода исключается время, в течение которого работник освобождался от исполнения трудовых обязанностей с сохранением места работы (в частности ежегодный отпуск, учебный отпуск, отпуск без сохранения заработной платы, временная нетрудоспособность, период выполнения государственных, общественных обязанностей). Однако сам механизм подсчета индивидуальной нормы в Письме сформулирован неоднозначно. Сказано, что норма рабочего времени в этих случаях должна уменьшаться на количество часов такого отсутствия, приходящихся на рабочее время. Эта фраза не позволяет понять, речь идет о рабочих часах по норме или по графику.

Некоторые специалисты полагают, что норму следует уменьшать всегда на рабочие часы по графику работника, приходящиеся на время его отсутствия (смотрите, например, ответ Е. Воробьевой, опубликованный в Бухгалтерском приложении к газете «Экономика и жизнь», выпуск 19, май 2005 г.; ответ Н.З. Ковязиной, опубликованный в журнале «Налоговый вестник», N 6, июнь 2004 г.). Аналогичную позицию высказало и Минздравсоцразвития России в своем письме от 13.10.2011 N 22-2/377333-782, отметив, что часы отсутствия работника с суммированным учетом рабочего времени на рабочем месте в учетном периоде в случаях, предусмотренных законодательством (отпуск, временная нетрудоспособность и т.д.), не должны им в дальнейшем отрабатываться, следовательно, норма рабочего времени в этих случаях должна уменьшаться на количество часов, пропущенных работником по графику его работы. Однако, на наш взгляд, этот механизм подсчета индивидуальной нормы рабочего времени нелогичен в случае ежегодных отпусков, когда работник освобождается от исполнения своих трудовых обязанностей на календарные дни вне зависимости от количества смен по графику, приходящихся на эти дни.

Таким образом, по нашему мнению, работники, отсутствовавшие на работе в один и тот же календарный период времени, имеют право на одинаковое уменьшение их нормы рабочего времени независимо от того, как составлен их график работы. Это полностью соответствует принципу равенства прав и возможностей работников, закрепленному в ст. 2 ТК РФ. Достичь этого можно только уменьшая норму рабочего времени на количество рабочих часов по календарю, приходящихся на период отпуска.

При 40-часовой неделе нормальная продолжительность рабочего времени в июле 2012 года составляет 176 часов. В соответствии с Порядком на период отпуска работника с 1 по 15 июля 2012 года приходится 10 рабочих дней по 8 часов. Следовательно, индивидуальная норма рабочего времени данного работника в июле 2012 года должна составлять 96 часов (176 часов — 80 часов (10 рабочих дней х 8 часов)).

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

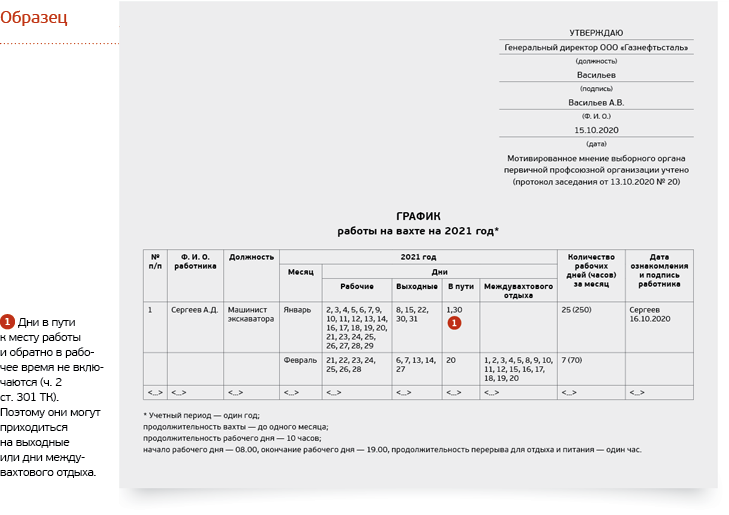

График работы при суммированном учете рабочего времени | Образец – бланк – форма

График работы при суммированном учете рабочего времени составляется в произвольной форме. Форма графика содержит: учетный период, рабочие и выходные дни, начало, окончание рабочего дня. Далее утвердите график и ознакомьте работников с ним под подпись. Для некоторых графиков необходимо учесть мнение профсоюза.

Микропредприятия могут не оформлять отдельный график, а прописать его в трудовом договоре по специальной форме.

Когда график работы обязателен

Составлять отдельный график работы при суммированном учете рабочего времени необходимо, если работники трудятся в сменном режиме, вахтовым методом работы или если вы предоставляете работникам выходные по скользящему графику.

Ежемесячно составляются графики работы для водителей, если они выполняют регулярные перевозки в городском и пригородном сообщении.

В остальных случаях организация решает самостоятельно, будет ли вестись отдельный график работы при суммированном учете рабочего времени..png) На практике графики составляют, для удобства планирования работ, например, при гибком рабочем времени. С помощью графиков можно контролировать норму рабочих часов, которые работники должны отработать за учетный период, распределять возникающие переработки и недоработки. Все элементы режима рабочего времени и времени отдыха должны быть так же указаны в правилах внутреннего трудового распорядка или трудовом договоре, если у работника особенный режим рабочего времени.

На практике графики составляют, для удобства планирования работ, например, при гибком рабочем времени. С помощью графиков можно контролировать норму рабочих часов, которые работники должны отработать за учетный период, распределять возникающие переработки и недоработки. Все элементы режима рабочего времени и времени отдыха должны быть так же указаны в правилах внутреннего трудового распорядка или трудовом договоре, если у работника особенный режим рабочего времени.

В какой форме составляется график работы

График работы при суммированном учете рабочего времени составляется в произвольной форме, так как нормативно утвержденной нет. Удобно составить его в виде таблицы. Микропредприятия могут отразить всю информацию в тексте типовой формы трудового договора. Но дополнительно могут составлять и графики работы, если это удобно для контролировать по ним, норму рабочего времени работника.

Данные графика работы

В общем случае график работы при суммированном учете рабочего времени содержит следующие данные:

- Наименование структурного подразделения, Ф.

- учетный период, на которой оформляется график работы;

- период, на который составляете график, если он не совпадает с учетным периодом.

- чередование рабочих дней (смен) и выходных дней, общую продолжительность, начало и окончание рабочего дня (смены). При этом продолжительность еженедельного непрерывного отдыха (выходных дней) должна быть обычно минимум 42 часа;

- время начала и окончания обеденного перерыва (если он предоставляется работнику).

При составлении графика работы для отдельных категорий работников необходимо соблюдать ряд специальных требований. В частности, в графике работы вахтовым способом необходимо предусмотреть время, необходимое для доставки работников на вахту и обратно.

Учетный период при суммированном учете рабочего времени

Можно установить любой учетный период от одного дня до года. За исключением следующих случаев:

- все работники водители. Для водителей устанавливается учетный период месяц, который лишь в некоторых случаях может быть увеличен до полугода;

- работники с вредными и (или) опасными условиями труда. Для них, учетный период не может быть больше трех месяцев.;

- при вахтовом методе работы продолжительность учетного периода может быть месяц, квартал и иной более длительный период в пределах года.

Для водителей устанавливается учетный период месяц, который лишь в некоторых случаях может быть увеличен до полугода;

Для водителей устанавливается учетный период месяц, который лишь в некоторых случаях может быть увеличен до полугода;За учетный период нельзя превышать установленную для работника норму рабочих часов. Определять норму рабочих часов за учетный период удобно по производственному календарю на соответствующий год.

Согласование с профсоюзом

Необходимо учитывать мнение профсоюза, еслион есть в вашей организации при составлении графика сменности, графика работы на вахте, а также графика работы для водителей, когда такой график составлять обязательно. Положения об особенностях режима рабочего времени и времени отдыха водителей автомобилей.

При составлении графиков работы в других случаях учитывать мнение профсоюза не требуется.

Процедура утверждения графика работы при суммированном учете рабочего времени законом не установлена. Рекомендуется предусмотреть ее в правилах внутреннего трудового распорядка.. Утверждение графика может быть одним из способов введения такого учета. На практике такой график работы утверждают приказом и (или) специальным грифом утверждения, который ставят на первой странице в правом верхнем углу графика работы.

Рекомендуется ознакомить работников с графиком работы при суммированном учете под подпись – это подтвердит, что работник был в срок извещен о своем графике и знал, когда ему нужно работать. Работники могут, например, расписываться непосредственно в графике работы или на листах ознакомления, которые оформляются приложением к графику.

Ответственность за нарушении процедуры составления графика

При нарушении порядка ведения графика работы возможно привлечение отвественных к административной ответственности по ст.

Суммированный учет рабочего времени. Вісник. Офіційно про податки

В соответствии со ст. 61 КЗоТ на непрерывно действующих предприятиях, в учреждениях, организациях, а также на отдельных производствах, в цехах, участках, отделениях и на некоторых видах работ, где по условиям производства (работы) не может соблюдаться установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается по согласованию с профсоюзным комитетом предприятия, учреждения, организации введение суммированного учета рабочего времени, чтобы продолжительность рабочего времени за учетный период не превышала нормального числа рабочих часов.

Общего нормативно-правового акта, который бы определял порядок применения суммированного учета рабочего времени, нет.

Вместо того Минсоцполитики Украины разработаны и утверждены Методические рекомендации № 138, которые могут служить методическим пособием для руководителей предприятий, учреждений, организаций, применяющих такой режим работы.

В случае отсутствия на предприятии профсоюзной организации вопрос о введении суммированного учета рабочего времени может быть урегулирован в коллективном договоре, поскольку согласно ст. 7 Закона № 3356 в коллективном договоре устанавливаются взаимные обязательства сторон по регулированию производственных, трудовых, социально-экономических отношений, в частности режима работы, продолжительности рабочего времени и отдыха.

При суммированном учете рабочего времени работа регулируется графиками работы (сменности), которые разрабатываются работодателем и согласовываются с выборным органом первичной профсоюзной организации, а в случае его отсутствия могут быть опять таки предусмотрены в коллективном договоре. Графики работы (сменности) разрабатываются таким образом, чтобы продолжительность рабочего времени за учетный период не превышала нормального числа рабочих часов, предусмотренного статьями 50 и 51 КЗоТ.

При этом нормальная продолжительность рабочего времени работников не может превышать 40 ч в неделю, кроме работников, в отношении которых законодательством установлена сокращенная продолжительность работы.

Исходя из производственных нужд работодатель по согласованию с выборным органом первичной профсоюзной организации или в коллективном договоре может устанавливать с учетом характера и условий труда продолжительность работы в течение дня по суммированному учету рабочего времени до 12 ч рабочего времени за смену. Не рекомендуется устанавливать продленную продолжительность рабочего дня на работах с вредными и тяжелыми условиями труда.

При составлении скользящих графиков работы и определении продолжительности рабочей смены работодатель и выборный орган первичной профсоюзной организации предприятия должны учитывать характер и условия труда, когда переутомление работника может составлять угрозу жизни и здоровью как самого работника, так и его окружения.

Учетный период

Учетный период устанавливается в коллективном договоре предприятия. Он охватывает рабочее время и часы работы в выходные и праздничные дни, часы отдыха. Ежедневная или еженедельная продолжительность рабочего времени, установленная графиком, может колебаться в течение учетного периода, но общая сумма часов работы за учетный период должна быть равна норме рабочего времени в учетном периоде.

Учетным периодом при суммированном учете рабочего времени, как правило, является месяц. В отдельных случаях применяются другие учетные периоды — декада (10 календарных дней месяца), квартал, полугодие, год и т. п. В сельском хозяйстве (в полеводстве) может применяться расчетный годовой период (от начала весенне-полевых до окончания осенне-полевых работ). Для отдельных категорий работников морского, речного и железнодорожного транспорта учетным периодом может быть тур (время с момента явки на работу для поездки до момента явки на работу для следующей поездки).

Разработка графиков работы: особенности

При суммированном учете рабочего времени графики работы (сменности) должны разрабатываться таким образом, чтобы продолжительность перерыва в работе между сменами была не меньше двойной продолжительности времени работы в предыдущей смене (включая перерыв на обед) (часть первая ст. 59 КЗоТ), продолжительность еженедельного непрерывного отдыха должна быть не меньше 42 ч (ст. 70 КЗоТ). Назначение работника на работу в течение двух смен подряд запрещается (часть вторая ст. 59 КЗоТ).

70 КЗоТ). Назначение работника на работу в течение двух смен подряд запрещается (часть вторая ст. 59 КЗоТ).

В отдельных случаях продолжительность ежедневного (межсменного) отдыха может быть сокращена, но не меньше 12 ч в сутки. На условиях, определенных коллективным договором, неиспользованные часы ежедневного (межсменного) отдыха суммируются и могут быть предоставлены как дополнительные свободные от работы дни в течение учетного периода.

ДЛЯ СПРАВКИ

В письме Института медицины труда АМН Украины от 27.05.2003 г. № 11/392 указано, что графики с 12-часовыми сменами могут быть привлекательными как для работающих, так и для работодателей по той причине, что при их использовании значительно больше времени отводится на отдых между сменами по сравнению, например, с 8-часовыми графиками. Однако установление 12-часового рабочего дня нельзя рекомендовать рабочим, занятым на работах с особо вредными и особо тяжелыми условиями труда, поскольку работа в таких условиях приводит к значительному напряжению организма и, как следствие, к быстрому развитию усталости. Поэтому более длительная смена может иметь негативные последствия для трудоспособности и состояния здоровья работающих. Особенно это касается тех случаев, когда график предусматривает работу как в дневных, так и в ночных сменах. Следует отметить, что введение 12-часового графика на производстве требует изучения условий и характера труда, исследования изменяющейся динамики трудоспособности и последовательного научного обоснования графика.

Поэтому более длительная смена может иметь негативные последствия для трудоспособности и состояния здоровья работающих. Особенно это касается тех случаев, когда график предусматривает работу как в дневных, так и в ночных сменах. Следует отметить, что введение 12-часового графика на производстве требует изучения условий и характера труда, исследования изменяющейся динамики трудоспособности и последовательного научного обоснования графика.

Перерывы для отдыха и питания

В соответствии со ст. 66 КЗоТ работникам предоставляется перерыв для отдыха и питания продолжительностью не более 2 ч. Перерыв не включается в рабочее время и должен предоставляться, как правило, через 4 ч после начала работы. Время начала и окончания перерыва устанавливается правилами внутреннего трудового распорядка. Работники используют время перерыва на свое усмотрение. На это время они могут отлучаться с места работы.

На тех работах, где из-за условий производства перерыв установить невозможно, работнику должна быть предоставлена возможность приема пищи в течение рабочего времени. Перечень таких работ, порядок и место приема пищи устанавливаются собственником или уполномоченным им органом по согласованию с выборным органом первичной профсоюзной организации (профсоюзным представителем) предприятия, учреждения, организации. Оплата труда работников в таком случае ведется за все фактически отработанное по графику время.

Перечень таких работ, порядок и место приема пищи устанавливаются собственником или уполномоченным им органом по согласованию с выборным органом первичной профсоюзной организации (профсоюзным представителем) предприятия, учреждения, организации. Оплата труда работников в таком случае ведется за все фактически отработанное по графику время.

Время, отработанное сверх нормальной продолжительности рабочего времени, определяется как разность между фактически отработанным временем работы согласно табелю учета рабочего времени и нормой продолжительности рабочего времени за учетный период. Количество дополнительных свободных от работы дней определяется путем деления времени, отработанного сверх нормы продолжительности рабочего времени, на нормальную продолжительность рабочего дня.

Выходные дни

Графиками работы на учетный период должны быть предусмотрены дни еженедельного отдыха. В месячном и других учетных периодах, превышающих месяц, количество выходных дней по графикам работы (сменности) не должно быть меньше количества полных недель этого учетного периода. Работа в определенные выходные дни компенсируется в порядке, предусмотренном законодательством (ст. 72 КЗоТ).

Работа в определенные выходные дни компенсируется в порядке, предусмотренном законодательством (ст. 72 КЗоТ).

Оплата сверхурочного времени

Оплата за все часы сверхурочной работы осуществляется в конце учетного периода.

При суммированном учете рабочего времени время, отработанное сверх нормы продолжительности рабочего времени за учетный период, считается сверхурочным и оплачивается согласно ст. 106 КЗоТ.

Этой статьей определено, что работа в сверхурочное время должна быть компенсирована только в денежной форме. Замена сверхурочной работы отгулом не допускается, даже по согласованию с работником. По почасовой системе оплаты труда работа в сверхурочное время оплачивается в двойном размере часовой ставки. По сдельной системе оплаты труда за работу в сверхурочное время выплачивается доплата в размере 100% тарифной ставки работника соответствующей квалификации, оплата труда которого осуществляется по почасовой системе, — за все отработанные сверхурочные часы.

Переработка нормы рабочего времени

Работа сверх нормы рабочего времени, предусмотренного графиком в отдельные дни, недели, месяцы учетного периода, при сохранении нормы рабочего времени за учетный период не является сверхурочной. Переработка нормы рабочего времени, возникающая в отдельные дни при суммированном учете, может компенсироваться дополнительными днями отдыха или соответствующим уменьшением продолжительности работы в другие дни учетного периода.

ДЛЯ СПРАВКИ

В случае если по характеру производства невозможно соблюдение законодательной нормы рабочего времени в установленном учетном периоде и неизбежна необходимость сверхурочного рабочего времени, графики работы (сменности) должны разрабатываться с таким расчетом, чтобы норма сверхурочного времени не превышала 120 ч в год (ст. 65 КЗоТ).

Работа в праздничные и нерабочие дни

При суммированном учете рабочего времени работа в праздничные и нерабочие дни (ст. 73 КЗоТ) по графику включается в норму рабочего времени за учетный период, установленную на предприятии. Часы работы, превышающие эту норму, считаются сверхурочными и оплачиваются в двойном размере. Поэтому при подсчете сверхурочных часов в случае суммированного учета рабочего времени работа в праздничные и нерабочие дни, проведенная сверх установленной на предприятии нормы рабочего времени, за учетный период не учитывается, поскольку она уже оплачена в двойном размере (п. 11 Методических рекомендаций № 138).

То есть если работник отработал 40 ч в праздничные и нерабочие дни, сверх нормы рабочего времени за учетный период, то эти часы не будут считаться сверхурочными, потому что работа в праздничные и нерабочие дни уже должна была учитываться при подсчете нормы рабочего времени за учетный период и быть соответственно оплачена.

Табелирование работников

Суммированный учет рабочего времени каждого работника осуществляется по табелю выходов на работу и утвержденному графику работы (сменности) за учетный период. Учет рабочего времени по каждому работнику должен осуществляться нарастающим итогом с начала установленного учетного периода.

Порядок учета рабочего времени работников определен приказом№ 489. Отметки в табеле о причинах неявок на работу или фактически отработанном времени, о работе в сверхурочное время делаются на основании документов, оформленных надлежащим образом. Например, на основании листка нетрудоспособности в табеле отмечаются дни, в которые работник болел.

Следовательно, благодаря утвержденному графику работы (сменности) за учетный период и табелю выхода на работу можно проследить сверхурочные часы и часы, отработанные работниками по выходным дням, или дополнительные по графику дни отдыха при временном отсутствии работников в других сменах для достоверного начисления им заработной платы.

Норма рабочего времени за учетный период определяется по календарю из расчета шестидневной рабочей недели, семичасового рабочего дня (или соответствующего сокращенного рабочего дня) с учетом сокращенного рабочего времени накануне выходных дней до 5 ч и накануне праздничных и нерабочих дней — на 1 ч.

В порядке, установленном в коллективном договоре, норма рабочего времени за учетный период может определяться по графику пятидневной рабочей недели. Учитывая то, что при пятидневной рабочей неделе КЗоТ не предусматривает установления конкретной продолжительности ежедневной работы, норма рабочего времени за учетный период определяется путем умножения времени продолжительности рабочего дня на количество рабочих дней по календарю пятидневной рабочей недели, которые приходятся на этот период, с равной продолжительностью каждого рабочего дня, с учетом ее сокращения накануне праздничных и нерабочих дней и выходных дней в субботу и воскресенье.

Расчет сверхурочных часов

В соответствии с п. 12 Методических рекомендаций № 138 общее количество сверхурочных часов за учетный период определяется как разность между фактически отработанным временем и нормой часов за этот период. При подсчете нормального количества рабочих часов учетного периода исключаются дни, которые по графику или распорядку работы приходятся на время, в течение которого работник в соответствии с законодательством был освобожден от выполнения трудовых обязанностей (отпуск, выполнение государственных или общественных обязательств, временная нетрудоспособность и т. п.).

Ведь находясь в отпуске или на больничном, работник освобождается от выполнения работы (своих трудовых обязанностей), поэтому эти периоды не могут включаться в рабочее время.

Таким образом, для определения сверхурочных часов за учетный период следует из фактически отработанного работником времени вычесть нормальную продолжительность рабочего времени, которую он должен отработать. Нормальная продолжительность рабочего времени определяется путем вычитания из нормы продолжительности рабочего времени, рассчитанной по графику шестидневной или пятидневной рабочей недели, в учетном периоде времени, в течение которого работник находился в отпуске, на больничном и другие периоды, в которые работник согласно законодательству не работал.

Следует отметить, что действующим законодательством не предусмотрено устанавливать единую норму продолжительности рабочего времени на месяц или год. Эта норма может быть разной в зависимости от того, какая рабочая неделя установлена на предприятии (пятидневная или шестидневная), какова продолжительность ежедневной работы, когда установлены выходные дни, поэтому на предприятиях, в учреждениях и организациях решение по установлению нормы продолжительности рабочего времени на год принимается самостоятельно при условии соблюдения требований статей 50 —53, 67 и 73 КЗоТ.

Письма Минсоцполитики Украины, которые публикуются в средствах массовой информации относительно нормы рабочего времени, не регистрируются Минюстом Украины в установленном порядке, поэтому не являются нормативными актами. Они служат в качестве рекомендации при расчете нормы продолжительности рабочего времени на год непосредственно на предприятии, в учреждении, организации.

ПАМЯТКА

Следует помнить, что поскольку при суммированном учете рабочего времени сменная работа, как правило, длится круглосуточно, в том числе в ночное время, работа инвалидов в ночное время (и при круглосуточной сменной работе) возможна только по их согласию и при условии, что это не противоречит медицинским рекомендациям. На такие работы в соответствии с частью первой ст. 55 КЗоТ также запрещается привлекать беременных женщин и женщин, имеющих детей в возрасте до 3 лет, лиц, младше 18 лет, и другие категории работников, предусмотренные законодательством.

Сверхурочная работа при суммированном учете рабочего времени (Щербатова С.)

“У них рабочий день такой же, как у нас с вами, – с 9 до 6!” – эта знаменитая цитата из фильма “Служебный роман” стала своеобразным определением стандартного графика работы. С одной стороны, это высказывание не потеряло своей актуальности – согласно ст. 91 ТК РФ нормальная продолжительность рабочего времени не может превышать 40 часов в неделю и предполагает восьмичасовой рабочий день. Однако ко многим профессиям такой режим работы не применим.

В первую очередь это относится к сферам, предполагающим круглосуточный режим работы. Например, работа аварийных и экстренных служб или производственных предприятий, специфика работы которых не позволяет останавливать производственный процесс.

Стандарт “с 9 до 6” также не применим к некоторым профессиям, не предполагающим круглосуточный режим работы, но требующим более продолжительного рабочего дня. В большей степени это относится к работе, связанной с оказанием услуг населению (в транспортной сфере, продажах и т.п.).

Все чаще в описаниях вакансий встречаются указания на “нестандартный” график работы, поскольку и для работодателей, и для многих соискателей вариант “два через два” или “сутки/трое” более интересен и выгоден, чем стандарт “с 9 до 6”.

Как для таких работников определить нормальное количество рабочих часов? Как определить наличие или отсутствие переработки? Что делать при выявлении переработки?

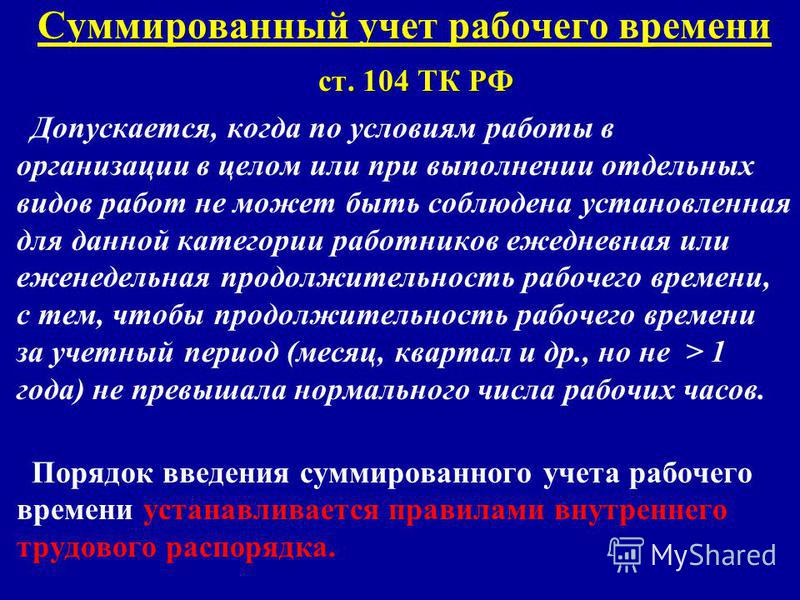

В целях упорядочения отношений работодателей и работников, работающих “в нестандартном режиме”, ст. 104 ТК РФ предусмотрена возможность суммированного учета рабочего времени.

Согласно ст. 104 ТК РФ допускается введение суммированного учета рабочего времени, когда по условиям работы в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, при условии что продолжительность рабочего времени за учетный период не будет превышать нормального числа рабочих часов. Работодатель вправе определить учетный период, равный месяцу, кварталу или другому периоду, но не более одного года. Для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, максимальная продолжительность учетного периода не может превышать три месяца.

Законодатель в качестве примера учетного периода указывает месяц, квартал и год, но в то же время не запрещает работодателям определять в локальных актах иной учетный период – например, два месяца, полгода и т.п.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. При этом необходимо учитывать, что согласно ст. 110 ТК РФ продолжительность еженедельного непрерывного отдыха не может быть менее 42 часов.

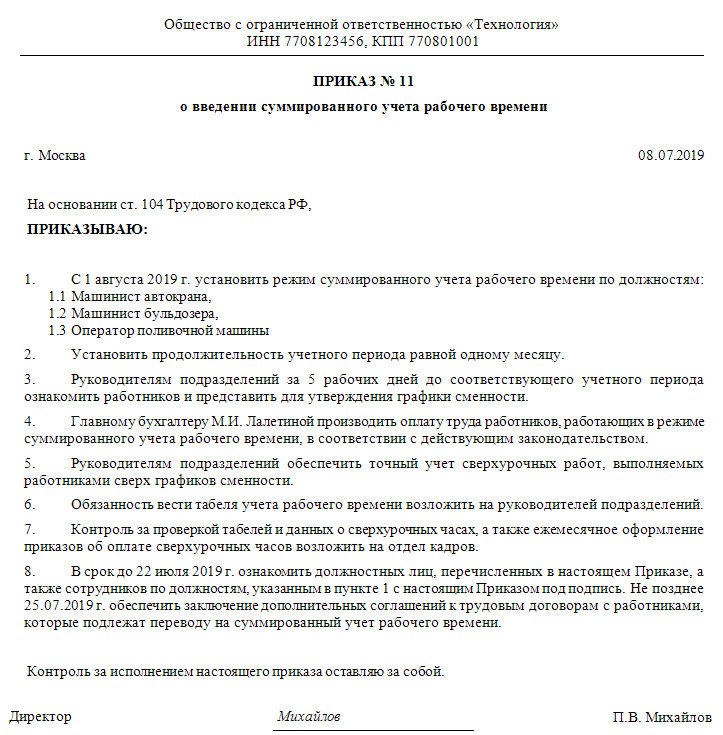

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка.

Порядок исчисления нормы рабочего времени за определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю утвержден Приказом Минздравсоцразвития России от 13.08.2009 N 588н (далее по тексту – Приказ N 588н).

В соответствии с п. 1 Приказа N 588н норма рабочего времени на определенные календарные периоды исчисляется по расчетному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье исходя из продолжительности ежедневной смены 8 часов. Следует обратить внимание на то, что норма рабочего времени каждого работника за установленный учетный период формируется за вычетом:

– количества часов, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней в этом учетном периоде;

– периода времени, в течение которого работник освобождался от исполнения трудовых обязанностей с сохранением места работы (ежегодный отпуск, учебный отпуск, отпуск без сохранения заработной платы, временная нетрудоспособность, период выполнения государственных, общественных обязанностей). Норма рабочего времени в этих случаях должна уменьшаться на количество часов такого отсутствия, приходящихся на рабочее время (см. Письмо Роструда от 01.03.2010 N 550-6-1).

Правовая позиция Минтруда России относительно учета времени нахождения работника в командировке приведена в Письме от 25 декабря 2013 г. N 14-2-337. В данном Письме указывается, что не являются рабочим временем, но в силу своего функционального назначения приравниваются к нему периоды командировок, междусменный отдых во время пребывания на вахте и др. Согласно ст. 166 ТК РФ служебная командировка – поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Минтруд полагает, что норма рабочего времени при направлении работника в командировку должна быть уменьшена на количество времени командировки.

Если работник находился в отпуске, то при расчетах нормы рабочего времени необходимо учитывать, что 28 дней отпуска при 40-часовой рабочей неделе приравниваются к 160 рабочим часам (40 ч x 4 нед.).

Нельзя не упомянуть об особенностях учета рабочего времени при работе вахтовым методом (ст. ст. 300, 301 ТК РФ):

– Учетный период охватывает все рабочее время, время в пути от места нахождения работодателя или от пункта сбора до места выполнения работы и обратно, а также время отдыха, приходящееся на данный календарный отрезок времени.

– Рабочее время и время отдыха в пределах учетного периода регламентируются графиком работы на вахте. В указанном графике предусматривается время, необходимое для доставки работников на вахту и обратно. Дни нахождения в пути к месту работы и обратно в рабочее время не включаются и могут приходиться на дни междувахтового отдыха.

– Работодатель обязан вести учет рабочего времени и времени отдыха каждого работника, работающего вахтовым методом, по месяцам и за весь учетный период.

На основании ст. ст. 99, 104 ТК РФ при суммированном учете рабочего времени подсчет часов переработки ведется исключительно после окончания учетного периода.

Предположим такую ситуацию: на предприятии действует система суммированного учета рабочего времени с учетным периодом год; в 2018 г. работник отработал 1 820 часов, при этом работал сменами по 12 часов, за пределами рабочей смены к работе не привлекался, работнику предоставлялся отпуск 28 дней, а также больничный 5 рабочих дней. Как определить, была ли переработка и как ее оплачивать, если работнику ежемесячно выплачивалась заработная плата пропорционально отработанному времени?

Если обратиться к данным производственного календаря на 2018 г. <1>, норма рабочего времени в 2018 году при 40-часовой рабочей неделе составила 1 970 часов, из которых следует вычесть период нахождения работника в отпуске (40 ч x 4 нед. = 160 ч) и период больничного (8 ч x 5 дн. = 40 ч) : 1 970 – 160 – 40 = 1 770. Таким образом, норма рабочего времени для данного работника будет составлять 1 770 часов. Фактически же он отработал 1 820 часов, т.е. на 50 часов больше нормы.

——————————–

<1> Данная справочная информация АО “КонсультантПлюс”.

Согласно ст. 99 ТК РФ сверхурочная работа при суммированном учете рабочего времени – это работа, выполняемая работником по инициативе работодателя, сверх нормального числа рабочих часов за учетный период (в рассматриваемой ситуации – за год). В данном случае очевидно, что работник привлекался к сверхурочной работе по инициативе работодателя, поскольку работал согласно утвержденному работодателем графику.

Если количество часов, фактически отработанных работником за учетный период, больше нормы, то переработка будет считаться сверхурочной работой и оплачиваться по правилам ст. 152 ТК РФ.

Работодателям необходимо учитывать, что продолжительность сверхурочной работы не должна превышать для каждого работника 4 часов в течение двух дней подряд и 120 часов в год.

Что необходимо учитывать работодателю при оплате таких “сверхурочных часов”?

По общему правилу ст. 152 “Оплата сверхурочной работы” ТК РФ: за первые два часа работы оплата производится не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере (см. Письмо Министерства здравоохранения и социального развития РФ от 31 августа 2009 г. N 22-2-3363).

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

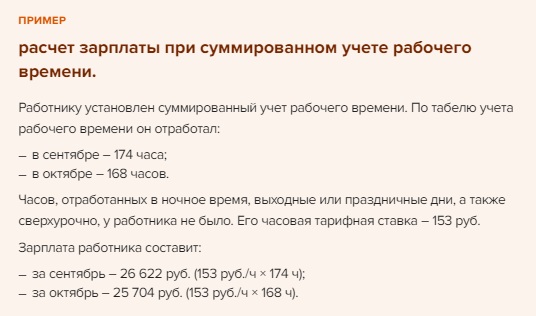

Если работнику установлена почасовая оплата, то рассчитать размер доплаты за сверхурочные часы будет просто.

Однако если трудовым договором предусмотрен месячный оклад или размер оплаты за смену, то для расчета доплаты за сверхурочную работу придется дополнительно рассчитывать часовую ставку. Для таких случаев работодателю желательно утвердить локальным актом единый подход к расчету часовой ставки работников.

Приведенный в ст. 152 ТК РФ порядок оплаты сверхурочной работы является единым и применяется независимо от продолжительности учетного периода. И если вернуться к выше приведенному примеру с годовым учетным периодом, то получается, что на основании ст. 152 ТК РФ два часа переработки работодатель должен оплатить в полуторном размере, а сорок восемь – в двойном.

По данной теме Верховный Суд Российской Федерации в Определении от 27.12.2012 N АПЛ12-711 указал следующее:

– Оплата сверхурочной работы осуществляется в порядке, установленном ст. 152 ТК РФ. Данная норма носит общий характер, т.е. применяется для всех случаев привлечения работников к сверхурочной работе, в том числе при суммированном учете рабочего времени.

– По смыслу приведенных в Определении законоположений, регулирующих рассматриваемый вопрос, в двойном размере оплачивается работа, продолжаемая по истечении первых двух часов переработки в течение рабочего дня (смены), а не учетного периода.

– Поскольку при суммированном учете рабочего времени невозможно соблюсти продолжительность рабочего времени в течение дня (смены) или недели, то, соответственно, и невозможно установить продолжительность ежедневной переработки и определить количество часов, из которых два часа подлежат оплате в полуторном размере, а остальные часы – в двойном размере.

– Суд первой инстанции правильно исходил из того, что законодательство Российской Федерации, установив порядок оплаты переработки сверх установленной для данной категории работников продолжительности рабочего дня (смены), не определяет механизм оплаты переработки нормального числа рабочих часов за учетный период при суммированном учете рабочего времени.

Таким образом, Верховный Суд РФ фактически указал на вынужденное применение ст. 152 ТК РФ к оплате сверхурочной работы при суммированном учете рабочего времени, поскольку специальной нормы для таких случаев нет.

Федеральным законом от 18.06.2017 N 125-ФЗ “О внесении изменений в Трудовой кодекс Российской Федерации” ст. 152 ТК РФ была дополнена частью 3, согласно которой при расчете оплаты за сверхурочную работу необходимо учитывать, что работа, произведенная сверх нормы рабочего времени в выходные и нерабочие праздничные дни и оплаченная в повышенном размере либо компенсированная предоставлением другого дня отдыха в соответствии со ст. 153 ТК РФ, не учитывается при определении продолжительности сверхурочной работы, подлежащей оплате в повышенном размере в соответствии с ч. 1 ст. 152 ТК РФ.

Полагаю, что вышеуказанное дополнение ст. 152 ТК РФ взаимосвязано с правовой позицией Верховного Суда РФ, изложенной в Решении от 30 ноября 2005 г. N ГКПИ05-1341:

– Поскольку правовая природа сверхурочной работы и работы в выходные и нерабочие праздничные дни едина, оплата в повышенном размере одновременно как на основании статьи 152 ТК РФ, так и ст. 153 ТК РФ будет являться необоснованной и чрезмерной.

– Оплата в двойном размере начисляется всем работникам за часы, фактически проработанные в праздничные дни. Следовательно… при подсчете сверхурочных часов работа в праздничные дни, произведенная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере, соответствует действующему законодательству.

Каким образом работодатель может организовать режим работы, не допускающий переработок?

Полагаю, что одним из способов может быть грамотная организация времени труда и отдыха: согласно ст. 108 ТК РФ в течение рабочего дня (смены) работнику должен быть предоставлен перерыв для отдыха и питания продолжительностью не более двух часов и не менее 30 минут, который в рабочее время не включается. Время предоставления перерыва и его конкретная продолжительность устанавливаются правилами внутреннего трудового распорядка или по соглашению между работником и работодателем. Таким образом, если работнику в период рабочей смены с 9 до 21 часа будет предоставлен один час для отдыха вне пределов рабочего места, то рабочее время работника будет составлять не 12 часов, а 11.

В качестве примера приведу Приказ Минтранса РФ от 09.12.2011 N 308 “Об утверждении Положения об особенностях режима рабочего времени и времени отдыха отдельных категорий работников…”. Пункт 18 указанного Положения предусматривает предоставление отдельным категориям работников дополнительного перерыва для сна не более двух часов в специально оборудованном помещении, при этом время указанного отдыха не включается в рабочее время (см. также Определение Свердловского областного суда от 6 августа 2013 г. по делу N 33-9391/2013 по спору, связанному с расчетом рабочего времени за вычетом времени на отдых в соответствии с указанным Положением).

Однако если должностная инструкция или иной локальный акт работодателя предусматривают, что работник не вправе отлучаться с рабочего места даже для приема пищи, то положения ст. 108 ТК РФ об исключении перерывов из рабочего времени “не работают”.

Помимо сверхурочной работы, Трудовой кодекс РФ предусматривает еще один вид работы за пределами установленной продолжительности рабочего времени: работа на условиях ненормированного рабочего дня (ст. 101 ТК РФ). Ненормированный рабочий день – особый режим работы, в соответствии с которым отдельные работники могут по распоряжению работодателя при необходимости эпизодически привлекаться к выполнению своих трудовых функций за пределами установленной для них продолжительности рабочего времени. В качестве компенсации, работникам с ненормированным рабочим днем предоставляется ежегодный дополнительный оплачиваемый отпуск, который не может быть менее трех календарных дней (ст. 119 ТК РФ).

Если трудовой договор с работником предусматривает работу на условиях ненормированного рабочего дня, то работодатель не производит оплату времени работы за пределами установленной продолжительности рабочего времени (как за сверхурочную), а компенсирует это дополнительным отпуском, продолжительность которого (как правило) не зависит от времени фактической переработки.

Однако действия работодателя по привлечению работника к работе за пределами установленной для него продолжительности рабочего времени на регулярной основе может быть расценена как привлечение к сверхурочным работам, подлежащим оплате по правилам ст. 152 ТК РФ. Пример такого спора – дело N 33-88/2013, рассмотренное Калининградским областным судом 16 января 2013 г. При рассмотрении этого дела суд установил, что истец, имея ненормированный рабочий день, постоянно привлекался к выполнению своих трудовых функций за пределами установленной для него продолжительности рабочего времени, в то время как в силу ст. 101 ТК РФ ненормированный рабочий день предполагает эпизодическое привлечение работника к выполнению своих трудовых функций за пределами установленной для него продолжительности рабочего времени. Работодателя обязали оплатить работнику компенсацию за часы привлечения к сверхурочной работе.

Таким образом, в некоторых случаях работодателям целесообразно рассмотреть возможность заключения с работниками, которым установлен суммированный учет рабочего времени, трудовых договоров на условиях ненормированного рабочего дня.

Нередки ситуации, когда и работодателю, и работнику выгодно организовать работу таким образом, чтобы работник у одного и того же работодателя выполнял работу сразу по двум должностям. На такой случай ст. ст. 60.1 и гл. 44 ТК РФ предусматривают условия работы по совместительству.

Согласно ст. 60.1 ТК РФ работник имеет право заключать трудовые договоры о выполнении в свободное от основной работы время другой регулярной оплачиваемой работы у того же работодателя.

В соответствии со ст. 284 ТК РФ продолжительность рабочего времени при работе по совместительству не должна превышать четырех часов в день. В дни, когда по основному месту работы работник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену). В течение одного месяца (другого учетного периода) продолжительность рабочего времени при работе по совместительству не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников.

При работе по совместительству оплата производится отдельно по каждой из занимаемых должностей, при этом работа по “совмещаемой” должности не считается сверхурочной.

В качестве примера приведу спор, рассмотренный Московским городским судом, между образовательным учреждением и работником (апелляционное определение от 20 июня 2018 г. N 33-19220/2018). Работник-воспитатель требовал оплатить сверхурочную работу и работу в ночную смену. Однако суд отказал в удовлетворении исковых требований в связи с тем, что к работе по основной должности воспитателя за пределами установленной продолжительности рабочего времени истец не привлекалась и ее не исполняла. Работу, которую истец расценила как сверхурочную в ночные смены, она выполняла по другой должности – “помощник воспитателя в ночное время”, что оформлено соответствующими приказами с указанием должности по дополнительной работе, которая была оплачена истцу надлежащим образом, с учетом тарифной ставки за работу в ночное время.

Таким образом, возможность привлечения работников к работе по совместительству может быть учтена при формировании штатного расписания и должностных инструкций.

В заключение считаю возможным сделать следующий вывод: действующее трудовое законодательство содержит “правовые инструменты”, позволяющие организовать работу организации с минимальным привлечением работников к сверхурочной работе.

Комментарий эксперта

Здравствуйте! У нас на предприятии для сменных рабочих принят суммированный учет рабочего времени. Из-за того, что мы работаем по УСН, лишние ставки вводить не можем. Из-за этого идет большая переработка.

Согласно табелю отработанного времени по результатам работы за месяц производится оплата за фактически отработанное время.

Сверх смены (12 часов) ни один из работников не работает.

По итогам года получаем такой результат: Норма времени в год – 1 974 часа, 28 календарных дней – отпуск, 5 календарных дней – больничный. Значит, норма = 1 974 – 28 x (1 974/247 раб. дней) – 5 x (1 974/247 раб. дней) = 1 974 – 224 – 40 = 1 710 дней. Фактически отработано за год – 1 820 часов. Переработка (сверхурочные) = 110 часов. Мы должны оплатить их еще раз или дать работникам отгулы. Но ведь сверх смены эти работники не работали, а за фактически отработанное время им уже произведена оплата. Должно ли предприятие заплатить еще раз за 110 часов? Сверхурочные ли это? С уважением, Елена Ивановна.

Ответ: Уважаемая Елена Ивановна!

Ответ на ваш вопрос предполагает прежде всего оценку правильности определения “нормы рабочего времени” работников.

Из описания ситуации можно предположить, что на предприятии установлен суммированный учет рабочего времени с учетным периодом год.

Порядок исчисления нормы рабочего времени за определенные календарные периоды времени (месяц, квартал, год) утвержден Приказом Минздравсоцразвития России от 13.08.2009 N 588н. В соответствии с п. 1 Приказа норма рабочего времени на определенные календарные периоды исчисляется по расчетному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье исходя из продолжительности ежедневной смены 8 часов. Однако гораздо проще определять норму рабочего времени за учетный период по данным производственного календаря.

На основании ст. ст. 99, 104 ТК РФ при суммированном учете рабочего времени подсчет часов переработки ведется исключительно после окончания учетного периода. Соответственно, для вашей организации – по итогам календарного года.

Согласно ст. 99 ТК РФ сверхурочная работа при суммированном учете рабочего времени – это работа, выполняемая работником по инициативе работодателя, сверх нормального числа рабочих часов за учетный период (в данном случае – за год). Если количество часов, фактически отработанных работником за год, больше годовой нормы, то переработка будет считаться сверхурочной работой и оплачиваться по правилам ст. 152 ТК РФ. При этом следует учитывать, что продолжительность сверхурочной работы не должна превышать для каждого работника 4 часов в течение двух дней подряд и 120 часов в год.

Согласно ст. 152 ТК РФ: за первые два часа работы оплата производится не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно (см. Письмо Министерства здравоохранения и социального развития РФ от 31 августа 2009 г. N 22-2-3363). Если работник берет дополнительный выходной, то сверхурочные оплачиваются в одинарном размере – как обычные часы работы.

Учитывая правила оплаты сверхурочной работы, предлагаю рассмотреть целесообразность перехода на суммированный учет рабочего времени с иным учетным периодом – месяц или квартал. Возможно, что при ином учетном периоде большая часть часов сверхурочной работы будет оплачиваться не в двойном, а в полуторном размере.

Согласно Письму Роструда от 01.03.2010 N 550-6-1 при определении нормы рабочих часов, которые необходимо отработать в учетном периоде, из этого периода исключается время, в течение которого работник освобождался от исполнения трудовых обязанностей с сохранением места работы (в частности, ежегодный отпуск, учебный отпуск, отпуск без сохранения заработной платы, временная нетрудоспособность, период выполнения государственных, общественных обязанностей). Норма рабочего времени в этих случаях должна уменьшаться на количество часов такого отсутствия, приходящихся на рабочее время. Таким образом, из годовой нормы рабочего времени работника должны исключаться часы отсутствия по уважительной причине.

Обращаю ваше внимание на то, что в приведенном расчете 28 дней отпуска приравнены к 224 рабочим часам, что является ошибкой. При 40-часовой рабочей неделе отпуск приравнивается к 160 часам (40 ч x 4 нед.).

При расчете фактически отработанного времени следует учитывать положения ст. ст. 107, 108 ТК РФ.

Статья 107 ТК РФ содержит виды времени отдыха, к которым относятся и перерывы в течение рабочего дня (смены).

Согласно ст. 108 ТК РФ в течение рабочего дня (смены) работнику должен быть предоставлен перерыв для отдыха и питания продолжительностью не более двух часов и не менее 30 минут, который в рабочее время не включается.

Однако если должностная инструкция или иной локальный акт работодателя предусматривает, что работник не вправе отлучаться с рабочего места даже для приема пищи, то данная норма “не работает”.

Если характер работы позволяет, то правилами внутреннего трудового распорядка, должностной инструкцией или иным локальным актом работодателя может быть предусмотрено предоставление работнику в течение смены иного времени отдыха вне рабочего места (например, для сна). Такое время отдыха (как и обеденный перерыв) также может не включаться в рабочее время.

Что такое отчетный период?

Определение отчетного периода

Отчетный период – это период времени, охватываемый финансовой отчетностью компании. Общие отчетные периоды для внешней финансовой отчетности включают календарный год (с 1 января по 31 декабря) и календарный квартал (с 1 января по 31 марта, с 1 апреля по 30 июня, с 1 июля по 30 сентября, с 1 октября по 31 декабря). Эти компании обычно имеют ежемесячные отчетные периоды.Однако финансовая отчетность за ежемесячные отчетные периоды, вероятно, будет использоваться только руководством компаний.

В США у некоторых компаний есть годовые отчетные периоды, которые заканчиваются не на 31 декабря. Например, у компании может быть финансовый год с 1 июля по следующие 30 июня. Его квартальные отчетные периоды будут с 1 июля по 30 сентября. пр.

Для розничных продавцов в США также характерно иметь отчетные периоды, заканчивающиеся в субботу.Годовой отчетный период для этих предприятий может составлять 52- или 53-недельный финансовый год, заканчивающийся в субботу, ближайшую к 1 февраля, или в любую другую дату. Квартальные отчетные периоды предприятий розничной торговли будут составлять 13 недель, а ежемесячные отчетные периоды будут составлять 4 или 5 недель.

Примеры отчетных периодов

Ниже приведены некоторые примеры отчетных периодов, используемых компаниями США:

- Годовой календарный год с 1 января по 31 декабря

- Годовой финансовый год, например, с 1 июля 2019 г. по 30 июня 2020 г .; С 1 апреля 2019 г. по 31 марта 2020 г .; и т.п.

- 52- или 53-недельный финансовый год, например 52 или 53 недели, заканчивающиеся в последнюю субботу января и т. Д.

- Календарные кварталы, например, с 1 января по 31 марта, с 1 апреля по 30 июня и т. Д.

- Финансовые кварталы, такие как с 1 мая по 31 июля, с 1 августа по 31 октября и т. Д.

- 13-недельные финансовые кварталы, такие как 13 недель, заканчивающиеся в последнюю субботу апреля и т. Д.

- Календарные месяцы, такие как с 1 по 31 марта, с 1 по 30 ноября и т. Д.

- 4- или 5-недельные финансовые месяцы, например, 4 недели, заканчивающиеся последней субботой февраля и т. Д.

Что такое бухгалтерский цикл? (С шагами и примерами)

Изучив необходимые процессы и терминологию бухгалтерского учета, вы получите фундаментальные знания о финансах компании. В этой статье мы обсудим восемь этапов процесса бухгалтерского цикла с примерами и объясним, чем он отличается от бюджетного цикла.

Хотите нанять? Разместите вакансию на сайте Indeed.com.

Что такое бухгалтерский цикл?

Учетный цикл – это серия шагов, используемых бухгалтерией для документирования и отчетности по финансовым операциям компании. Цикл следует за финансовыми транзакциями, начиная с момента их возникновения и заканчивая тем, как они влияют на финансовые документы. Учетный цикл происходит каждый отчетный период или отчетный период, за который составляются финансовые документы.

Последний шаг – процесс закрытия – может происходить как «мягкое закрытие» в течение финансового года, но «жесткое закрытие» происходит только в конце финансового года.

«Мягкое закрытие» закрывает главную книгу за этот отчетный период, так что новые записи журнала не могут быть зарегистрированы. Это происходит для того, чтобы финансовые документы за этот период можно было подготовить без изменения остатков на счетах.

Процесс жесткого закрытия перемещает транзакции с временных счетов – счетов в отчете о прибылях и убытках – на постоянные счета, которые являются счетами в балансе. Этот процесс важен, поскольку он гарантирует точность и аккуратность на протяжении всех финансовых лет компании.

Связано: Бухгалтерский учет: определения и специализации

Восемь шагов бухгалтерского цикла

Учетный цикл состоит из восьми шагов, которые бухгалтеры должны выполнять для записи транзакций и проверки точности данных. Шаги с первого по седьмой выполняются каждый отчетный период, независимо от продолжительности, в то время как восьмой этап выполняется только в конце финансового года:

1. Анализ транзакций

Первым шагом в бухгалтерском цикле является анализ событий, чтобы определить, они являются «транзакциями» и каковы их последствия.Операции включают любые покупки компании, выплаченные долги, приобретенные долги или выручку, полученную от продаж. События, которые не считаются транзакциями, включают создание заказов на покупку и подписание контрактов. Транзакции – это отправная точка, от которой будет следовать оставшаяся часть бухгалтерского цикла.

Пример: Компания получает 300 долларов от продаж своих программных продуктов. Это начальная точка бухгалтерского цикла для данной транзакции.

Подробнее: 7 эффективных методов анализа данных

2.Запись записей журнала

Следующим шагом в бухгалтерском цикле является запись этих финансовых операций в виде записей журнала. Это следует делать в хронологическом порядке. Вам необходимо понять влияние транзакции – с первого шага – для создания записи журнала.

У записи журнала есть дебет и кредит, которые относятся к тому, как транзакция влияет на разные счета. Дебетование или кредитование счета определяется тем, как отслеживается баланс этого счета.

Например, на счетах денежных средств и дебиторской задолженности есть дебетовые сальдо – увеличенные с дебетом, уменьшенные с кредитами – а счета доходов имеют кредитовые сальдо – увеличенные с кредитами, уменьшенные с дебетовыми. Лицо, вводящее данные транзакции в записи журнала, должно убедиться, что дебет и кредит сбалансированы.

Пример: Транзакция на сумму 300 долларов вводится на основе даты, когда она произошла, для согласования с хронологическим порядком других записей транзакции.Продажа за наличные 300 долларов будет включать дебетование 300 долларов наличными и кредит 300 долларов выручки от продаж.

Связано: что такое дебет и кредит в бухгалтерском учете?

3. Разнесите проводки в главную книгу

Счет главной книги – это совокупность всех записей журнала, которые дебетуют или кредитуют этот счет. Главная книга – это основной набор всех счетов главной книги. Главная книга отслеживает всю финансовую деятельность компании. Когда вы проводите в главную книгу, вы записываете сводку активности для каждого счета главной книги.

Пример: Если сегодняшние транзакции включали продажу за наличные в размере 300 долларов США, продажу за наличные в размере 200 долларов США и возврат денежных средств в размере 100 долларов США, то суммарные операции с наличными средствами будут дебетовыми в размере 400 долларов США. Компании различаются по способам отслеживания возвратов, но давайте предположим, что суммированные транзакции с выручкой от продаж будут представлять собой кредит в размере 500 долларов США со сводной суммой дебета в размере 100 долларов США, зарегистрированный в разделе «Возвраты и скидки с продаж» – «контрольный счет», что означает компенсацию регулярной выручки. счет и имеет дебетовый баланс.

Подробнее: Бухгалтерская книга и журнал: в чем разница?

4. Подготовьте нескорректированный пробный баланс

В конце каждого отчетного периода бухгалтерия компании должна вводить данные из бухгалтерских счетов в пробный баланс. Этот пробный баланс также называется «нескорректированным пробным балансом», потому что он готовится до ввода скорректированных записей – шага шесть.

Нескорректированный пробный баланс готовится так, чтобы бухгалтеры могли выявить любые ошибки, которые могли возникнуть на начальных этапах бухгалтерского цикла.Пробный баланс считается успешным, если остатки на дебетовых счетах равны остаткам на кредитных счетах. Даже если нескорректированный пробный баланс сбалансирован, вы должны выполнить пятый шаг, поскольку могли произойти другие ошибки.

Пример: Чтобы не усложнять задачу, давайте подготовим пробный баланс за один день, игнорируя стоимость проданных товаров. Чтобы подготовить пробный баланс, вам необходимо собрать данные со всех счетов главной книги. Предположим, у компании также было 700 долларов в кредит – дебет 700 долларов по счету к получению и кредит 700 долларов по выручке от продаж – и купила 200 долларов запасов в кредит у поставщика – кредит в 200 долларов по счету к оплате и дебет в 200 долларов. в инвентарь.

Принимая во внимание информацию, полученную ранее, у вас есть дебетовые сальдо в размере 400 долларов США (наличные), 700 долларов США (дебиторская задолженность), 200 долларов США (запасы) и 100 долларов США (возмещения и скидки с продаж). У вас есть кредитный баланс в размере 1200 долларов США (выручка от продаж) и 200 долларов США (счета к оплате). Это дает вам общий дебет в 1400 долларов и общий кредит в 1400 долларов. Реальные пробные балансы будут включать множество счетов.

Связано: что такое пробный баланс? Как подготовить пробный баланс (с примерами)

5.Проверка точности рабочих листов

Этот шаг требуется, когда дебет и кредит пробного баланса не равны. Данные транзакции, введенные в прошлые записи журнала, необходимо просмотреть, чтобы найти ошибку. Другая ошибка может включать отправку в неправильные учетные записи. Для этой ошибки дебеты и кредиты будут равны, но бухгалтер заметит необычную активность счета или остатки. Чтобы исправить эти ошибки, вам нужно будет ввести записи журнала, чтобы отменить неправильные записи и ввести правильные.

Пример: Если бухгалтер проводит пробный баланс и обнаруживает, что 900 долларов дебетуются и 1200 долларов кредитуются, он должен просмотреть предыдущие записи журнала, чтобы определить недостающую сумму в 300 долларов. Большинство программ бухгалтерского учета не позволяет публиковать несбалансированные записи журнала; однако, чтобы вручную найти эти типы ошибок, вы можете либо просмотреть записи по отдельности, либо сравнить соответствующие счета, такие как Счета к получению и Выручка от продаж, чтобы попытаться найти очевидные ошибки.

Связанные: 7 Задачи и обязанности по бухгалтерскому учету

6. Запись корректировочных записей

Этот шаг требует использования принципа сопоставления для организации операций компании в соответствующие отчетные периоды. Корректировки сгруппированы по отложенным платежам и начислениям. Используя принцип сопоставления, бухгалтеры могут изучить отсрочки и начисления, чтобы определить, будут ли они учтены в общей выручке компании или незаработанной выручке за финансовый период.Обычная отсрочка – это предоплаченные расходы, например, аренда, а обычное начисление – это подлежащие оплате расходы, такие как зарплата и заработная плата.

Пример: В январе компания платит 12 000 долларов в виде арендной платы за весь год (1 000 долларов в месяц). Первоначальная запись в журнале представляла собой дебет в размере 12 000 долларов США для расходов на аренду и кредит в размере 12 000 долларов для Cash. В конце отчетного периода (в данном случае – месяца) корректирующая запись будет представлять собой дебет в размере 11 000 долларов США для предоплаты арендной платы и кредит в размере 11 000 долларов США для расходов на аренду.Это свидетельствует о том, что в январе фактически использовалась арендная плата всего за 1000 долларов. Для оставшихся одиннадцати отчетных периодов корректирующая запись будет представлять собой дебет в размере 1000 долларов США по счету арендных расходов и кредит в размере 1000 долларов США по предоплаченной арендной плате.

Бухгалтер также мог сделать две записи в журнале в январе: (1) дебет в размере 12000 долларов США по предоплате арендной платы и кредит в размере 12000 долларов США по счету арендных расходов и (2) дебет в размере 1000 долларов США по счету арендных расходов и кредит в размере 1000 долларов США по предоплаченной арендной плате. . Запись №1 исправляет неправильную запись, а запись №2 записывает правильную транзакцию.Технически, до тех пор, пока чистый эффект таков, что по состоянию на 31 января 11000 долларов США были внесены в предоплаченную арендную плату и только 1000 долларов США были включены в расходы на аренду, любой метод подойдет.

Подробнее: Начисление и отсрочка: определения и различия

7. Организуйте финансовую отчетность

После того, как все корректировочные записи будут завершены и вы убедитесь, что дебетовые и кредитовые балансы все еще сбалансированы, вы можете подготовить скорректированное испытание Баланс, а также финансовая отчетность.Финансовая отчетность готовится в следующем порядке: отчет о прибылях и убытках, отчет о нераспределенной прибыли, баланс и отчет о движении денежных средств.

После того, как скорректированный пробный баланс завершен, баланс для каждого счета указывается в отчете о прибылях и убытках, отчете о нераспределенной прибыли или балансе. Ни один отдельный аккаунт из Скорректированного пробного баланса не будет находиться более чем на одном из них. В Скорректированном пробном балансе указывается начальный баланс для нераспределенной прибыли, но это конкретное число появляется только в начале отчета о нераспределенной прибыли, а не непосредственно в балансе.

Порядок подготовки финансовых документов важен, поскольку чистый доход из отчета о прибылях и убытках будет использоваться для подготовки отчета о нераспределенной прибыли, а конечный баланс отчета о нераспределенной прибыли будет использоваться для подготовки баланса. Отчет о движении денежных средств составляется последним, поскольку в нем используется информация из первых трех отчетов.

Пример: Допустим, в вашем отчете о прибылях и убытках указаны общие доходы в размере 1000 долларов США и общие расходы в размере 500 долларов США.Ваш чистый доход – это общий доход – общие расходы = 500 долларов США. Эти 500 долларов переводятся в нераспределенную прибыль в конце финансового года в процессе закрытия.

Допустим, ваш начальный баланс нераспределенной прибыли составляет 200 долларов. В скорректированном пробном балансе будет указана сумма в 200 долларов нераспределенной прибыли. Для отчета о нераспределенной прибыли вы начинаете с 200 долларов. Вы добавляете 500 долларов из чистой прибыли. Если предположить, что компания не выплачивала дивиденды, конечный баланс нераспределенной прибыли составляет 700 долларов.

Конечный баланс нераспределенной прибыли затем используется для подготовки баланса. Он появится в разделе «Капитал».

Отчет о движении денежных средств использует информацию из других отчетов, чтобы характеризовать денежные потоки как «приток» или «отток». Затем эти потоки классифицируются как операционные, инвестиционные или финансовые.

8. Закрытие временных счетов

Последним этапом бухгалтерского цикла является закрытие временных счетов.Счета, которые отображаются в отчете о прибылях и убытках, представляют собой временные счета, которые закрываются – также называемые «обнуленными» – в конце финансового года. Остатки с этих счетов перемещаются на постоянные счета в балансе. Основная цель обнуления счетов отчета о прибылях и убытках – позволить отслеживать доходы и расходы заново каждый финансовый год.

В течение финансового года вы также можете выполнить «мягкое закрытие». Если вы готовите финансовые отчеты ежемесячно, то книги за февраль будут закрыты в начале марта, что предотвратит внесение новых записей в журнал с датой публикации за февраль.Если вы готовите финансовую отчетность ежеквартально, вы можете держать бухгалтерские книги открытыми в течение трех месяцев. Мягкое закрытие не приводит к окончательному закрытию бухгалтерских книг, поэтому записи все равно можно вводить после закрытия с одобрения руководства. Временные счета не обнуляются для мягкого закрытия.

Пример: В конце финансового года бухгалтер дебетует общую сумму всех счетов доходов с соответствующим кредитом на нераспределенную прибыль. Бухгалтер также кредитует общую сумму всех расходных счетов соответствующим дебетом нераспределенной прибыли.Чистый эффект для нераспределенной прибыли должен равняться чистой прибыли – общее увеличение нераспределенной прибыли – или чистому убытку – общему снижению нераспределенной прибыли – за финансовый год. Вы можете проверить точность своих записей в журнале, сравнив цифры с финансовыми отчетами, которые вы подготовили на седьмом шаге.

Подробнее: Понимание этапов бухгалтерского цикла

Чем бухгалтерский цикл отличается от бюджетного цикла?

Бухгалтерский цикл и бюджетный цикл различаются по срокам и направленности.Бухгалтерский цикл регистрирует прошлые транзакции компании и сообщает о них, тогда как бюджетный цикл анализирует направление и стремления компании прогнозировать будущие транзакции.

Еще один способ провести различие между этими терминами – рассматривать бухгалтерский цикл как часть процесса, который позволяет компании делиться своими финансовыми документами с внешними заинтересованными сторонами, тогда как бюджетный цикл является частью процесса, используемого внутри компании должностными лицами для определения расходы, связанные с будущей деятельностью компании.

Связано: Узнайте о том, как стать CPA (сертифицированным общественным бухгалтером)

Сроки бухгалтерского цикла

Один бухгалтерский цикл происходит каждый отчетный период. Отчетный период определяется как период времени, за который составляются финансовые документы. Это может быть ежемесячно, ежеквартально или ежегодно в зависимости от потребностей компании. Финансовый год – это налоговый отчетный год компании, которым может быть календарный год или любой 12-месячный период. Если отчетным периодом является год, то его также можно назвать «финансовым годом».

Например, правительство использует финансовый год с 1 октября по 30 сентября. Для правительства 21 финансовый год (обычно обозначаемый как 21 финансовый год) длится с 1 октября 2020 года по 30 сентября 2021 года. Если правительство использует ежемесячный учет Периодом 1 21 финансового года будет октябрь 2020 года. Периодом 4 21 финансового года будет январь 2021 года. Если отчетный период будет ежеквартальным, то первый квартал 21 финансового года будет охватывать 1 октября 2020 года по 31 декабря 2020 года. Четвертый квартал 21 финансового года будет охватывать 1 июля. , С 2021 года по 30 сентября 2021 года.

Компании могут использовать более одного отчетного периода, но важно помнить, что отчетный период представляет собой отчетные операции только за этот период времени.Например, Комиссия по ценным бумагам и биржам требует от публично торгуемых компаний предоставлять финансовую отчетность ежеквартально, поэтому у этих компаний будут квартальные отчетные периоды для выполнения этого требования. Компании также должны подавать годовые налоговые формы в IRS, чтобы у этих компаний были годовые отчетные периоды для выполнения этого требования.

Связанные: 6 основных навыков бухгалтерского учета

Бухгалтерский цикл – 8 шагов в бухгалтерском цикле, диаграмма, руководство

Что такое бухгалтерский цикл?

Учетный цикл – это целостный процесс записи и обработки всех финансовых операций компании, от момента совершения операции до ее представления в финансовой отчетности Три финансовых отчета Три финансовых отчета – это отчет о прибылях и убытках, баланс и отчет. денежных потоков.Эти три основных заявления относятся к закрытию счетов. Одна из основных обязанностей бухгалтераJobsBrowse должностных инструкций: требования и навыки для размещения вакансий в инвестиционно-банковской сфере, исследованиях акций, казначействе, FP&A, корпоративных финансах, бухгалтерском учете и других областях финансов. Эти должностные инструкции были составлены на основе наиболее распространенных списков навыков, требований, образования, опыта и прочего, чтобы отслеживать полный цикл бухгалтерского учета от начала до конца. Цикл повторяется каждый финансовый год, пока компания остается в бизнесе.

Бухгалтерский цикл включает в себя все счета, записи в журнале, T Accounts Руководство по счетам Если вы хотите сделать карьеру в области бухгалтерского учета, T Accounts может стать вашим новым лучшим другом. Учетная запись T – это визуальное представление отдельных счетов, дебетов и кредитов, позволяющее корректировать записи в течение полного цикла.

Шаги в бухгалтерском цикле

# 1 Транзакции

Транзакции: Финансовые транзакции запускают процесс.Если бы не было финансовых операций, отслеживать было бы нечего. Операции могут включать погашение долга, любые покупки или приобретение активов, выручку от продаж или любые понесенные расходы.

# 2 Записи в журнале

Записи в журнале Руководство по записям в журнале Записи в журнале – это строительные блоки бухгалтерского учета, от отчетности до аудиторских записей журнала (которые состоят из дебетов и кредитов): после того, как транзакции настроены, следующим шагом будет запись эти записи в журнале компании в хронологическом порядке.При дебетовании одного или нескольких счетов и кредитовании одного или нескольких счетов дебетовые и кредитные операции всегда должны быть сбалансированы.

# 3 Проводка в Главную книгу (GL)

Проводка в Главную книгу: записи журнала затем разносятся в главную книгу, где можно увидеть сводку всех транзакций по отдельным счетам.

# 4 Пробный баланс

Пробный баланс: в конце отчетного периода (который может быть квартальным, ежемесячным или годовым, в зависимости от компании) для счетов рассчитывается общий баланс.

# 5 Рабочий лист

Рабочий лист: Когда дебет и кредит на пробном балансе не совпадают, бухгалтер должен искать ошибки и вносить корректирующие корректировки, которые отслеживаются в рабочем листе.

# 6 Корректировка записей

Корректировка записей Корректировка записей Это руководство по корректировке записей охватывает отсроченный доход, отсроченные расходы, начисленные расходы, начисленную выручку и другой журнал корректировок: в конце отчетного периода компании корректировочные записи должны проводиться по счетам по начислениям и отсрочкам.

# 7 Финансовая отчетность

Финансовая отчетность Три финансовых отчета Три финансовых отчета – это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных отчета: Баланс, отчет о прибылях и убытках и отчет о движении денежных средств могут быть подготовлены с использованием правильных балансов.

# 8 Закрытие

Закрытие: счета доходов и расходов закрываются и обнуляются для следующего цикла учета.Это связано с тем, что счета доходов и расходов являются счетами отчета о прибылях и убытках, которые показывают производительность за определенный период. Балансовые счета не закрываются, потому что они показывают финансовое положение компании в определенный момент времени.

Главная книга

Главная книга служит глазами и ушами бухгалтеров и бухгалтеров и отображает все финансовые операции в рамках бизнеса. По сути, это огромный сборник всех транзакций, записанных в конкретном документе или в бухгалтерском программном обеспечении.

Например, если вы хотите увидеть изменения в уровнях наличности в ходе бизнеса и всех соответствующих транзакций, вы должны посмотреть в главную бухгалтерскую книгу, в которой показаны все дебеты и кредиты наличности.

Основы бухгалтерского цикла

Чтобы полностью понять бухгалтерский цикл, важно иметь твердое понимание основных принципов бухгалтерского учета. Вам необходимо знать о признании выручки Признание выручки Признание выручки – это принцип бухгалтерского учета, который определяет конкретные условия, при которых признается выручка.Теоретически существует (когда компания может регистрировать выручку от продаж) принцип сопоставления Принцип сопоставления Принцип сопоставления – это концепция бухгалтерского учета, которая требует, чтобы компании отчитывались о расходах одновременно с доходами, которые они связаны (сопоставление расходов с доходами), и Принцип начисления Учет по методу начисления В финансовом учете под начислением понимается учет доходов, которые компания заработала, но еще не получила оплату, и.

Приведенные выше фундаментальные концепции позволят вам составить отчет о прибылях и убытках, баланс и отчет о движении денежных средств, которые являются наиболее важными этапами в бухгалтерском цикле.Чтобы узнать больше, посетите бесплатный курс CFI по основам бухгалтерского учета.

Дополнительные ресурсы

Спасибо за ознакомление с руководством CFI и за обзор цикла бухгалтерского учета. CFI является официальным глобальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA). ® Стань сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI «Финансовый аналитик по моделированию и оценке» (FMVA) ® поможет вам обрести необходимую уверенность в своих знаниях. финансовая карьера. Запишитесь сегодня! сертификация, призванная превратить любого в финансового аналитика мирового уровня.Чтобы узнать больше, см. Дополнительные ресурсы CFI ниже:

- Теория финансового учета Теория финансового учета Теория финансового учета объясняет, почему стоит учет – причины, по которым транзакции сообщаются определенным образом. Это руководство будет

- Анализ финансовой отчетности Анализ финансовой отчетности Как выполнить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета отчета о прибылях и убытках,

- Принцип признания доходов Принцип признания доходов Принцип признания доходов определяет процесс и сроки, в которые выручка регистрируется и признается в качестве статьи в компании

- Бухгалтерский учет Карьера Бухгалтерский учет бухгалтеров, чья работа связана с обслуживанием предприятий, частных лиц, правительств и некоммерческих организаций путем подготовки финансовой отчетности, налогов

Бухгалтерский цикл и процесс закрытия

При рассмотрении описанных до сих пор бухгалтерских процессов можно выделить следующие типичные шаги:

- Проводки

- записываются в журнал

- записей журнала разнесены на соответствующие счета главной книги

- Построены пробные весы Подготовлено и проведено

- корректировочных проводок

- подготовлен скорректированный пробный баланс

- составляются официальные финансовые отчеты (возможно, с помощью рабочего листа)

Похоже, что бухгалтерский цикл завершается сбором информации о транзакциях и событиях и ее перемещением через упорядоченный процесс, который приводит к созданию полезной финансовой отчетности.Важно отметить, что остаются существенные записи, которые документируют каждую транзакцию (журнал) и деятельность каждой учетной записи (бухгалтерская книга). Неудивительно, что основные элементы этой методологии бухгалтерского учета просуществовали сотни лет.

Остается один заключительный процесс, известный как процесс закрытия . Закрытие преследует две цели:

Задача 1. Обновить нераспределенную прибыль

Закрытие – это механизм обновления счета нераспределенной прибыли в бухгалтерской книге, чтобы он равнялся остатку на конец периода.Помните, что регистрация доходов, расходов и дивидендов не приводит к автоматическому обновлению дебета или кредита нераспределенной прибыли. Таким образом, сумма нераспределенной прибыли на начало периода остается в бухгалтерской книге до тех пор, пока процесс закрытия не «обновит» счет нераспределенной прибыли с учетом влияния операций за период.

Задача 2: Сбросить временные учетные записи

Доходы, расходы и дивиденды представляют собой суммы за период времени; эти счета необходимо «обнулить» в конце каждого периода (в результате счета доходов, расходов и дивидендов называются временными или номинальными счетами ).По сути, обнуление этих счетов приводит к их обнулению для начала следующего отчетного периода. В отличие от этого, счета активов, пассивов и капитала называются реальными счетами , поскольку их остатки переносятся из периода в период. Например, нельзя «начинать заново» каждый период, накапливая активы, такие как наличные деньги и так далее; их остатки переносятся.

Закрытие включает четырехэтапный процесс:

Этот процесс приводит к тому, что все доходы и расходы «загоняются» в сводку о прибылях и убытках (чистая сумма представляет собой прибыль или убыток за период).В свою очередь, прибыль или убыток затем переносятся в нераспределенную прибыль вместе с дивидендами. Напомним, что начальная нераспределенная прибыль плюс доход за вычетом дивидендов равняется конечной нераспределенной прибыли; аналогично, процесс закрытия обновляет начальную нераспределенную прибыль, чтобы перейти к сальдо на конец периода.

Ниже приведены заключительные заявки на туры по Англии на 20X3 год. Сравните счета и суммы с теми, которые фигурировали в скорректированном пробном балансе 20X3 года:

Результатом вышеуказанных записей является обновление счета нераспределенной прибыли и создание нулевого баланса на временных счетах.Счет сводки доходов также обнуляется (32 800 долл. (Кр.) = 30 200 долл. (Др.) + 2 600 долл. (Др.)). Следующие Т-счета показывают влияние заключительных записей:

Пробный баланс после закрытия

Пробный баланс после закрытия показывает баланс счетов после процесса закрытия и состоит только из балансовых счетов. Пробный баланс после закрытия – это инструмент, демонстрирующий, что счета находятся в балансе; это не официальный финансовый отчет.Все счета доходов, расходов и дивидендов были обнулены при закрытии и не отображаются в пробном балансе после закрытия.