Удержание из зарплаты по заявлению работника – Удержание из заработной платы по заявлению работника: порядок и правила

Удержание из заработной платы | Читайте статьи журнала Кадровое дело

Удержание из заработной платы — невыдача части денег, причитающихся работнику, в счет обеспечения требований со стороны работодателя или третьих лиц. Узнайте, как правильно выполнять процедуру с учетом ТК РФ и федеральных законов в материале статьи.

Из статьи вы узнаете:

Когда возможно удержание из заработной платы

Рассмотрим основные случаи, когда организация-работодатель производит удержание из заработной платы определенных сумм.

Не пропустите: главная статья месяца от эксперта-практика

Размер аванса и дни выплаты зарплаты: как прописать безопасные условия.

Читать статью

Подробнее об удержании из заработной платы читайте в статьях:

Все работодатели являются налоговыми агентами и они обязаны исчислять, удерживать и перечислять в бюджет НДФЛ с дохода, выплачиваемого работнику.

Скачать документы по теме:

Если опираться на статью 226 НК РФ, налоговые агенты удерживают сумму налога из доходов налогоплательщика при фактической выплате средств. Удержание начисленной суммы производится за счет любых денежных средств, выплачиваемых налогоплательщику. По общему правилу, размер удержаний из заработной платы налога составляет 13 процентов. Эта ставка НДФЛ установлена п.1 ст.224 НК РФ.

Читайте советы о том, как производятся удержания из зарплаты работников, от экспертов «Системы Кадры»

В соответствии со статьей 107 Уголовно-исполнительного кодекса Российской Федерации, из зарплаты, пенсий и прочих доходов осужденных лиц, приговоренных к лишению свободы, производятся удержания для возмещения расходов по их содержанию в исправительных колониях. Денежные средства удерживают до тех пор, пока судимость не будет погашена. Дополнительно могут вычитаться суммы, переводимые в качестве компенсации лицам, пострадавшим от противоправных действий.

Согласно статье 109 Семейного кодекса РФ, администрация компании по месту работы сотрудника, обязанного выплатить алименты на основании нотариального соглашения или исполнительного листа, выполняет удержание из заработной платы работника или другого дохода. Средства переводят лицу, получающему алименты, не позднее трехдневного срока со дня выплаты зарплаты или прочего дохода.

Удержание по исполнительному листу из заработной платы производится до тех пор, пока долг не будет погашен, ребенок не достигнет совершеннолетнего возраста или не изменится ситуация. Работодатель не имеет права не выполнять удержания в соответствии с действующим законодательством на основании исполнительного листа.

Вопрос из практики

Как провести удержание из зарплаты сотрудника по его инициативе?

Ответ подготовлен совместно с редакцией «Системы Кадры»

Отвечает Нина Ковязина,

заместитель директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России

По инициативе сотрудника из его зарплаты можно удерживать суммы на любые цели.

Это могут быть выплаты:

- на погашение займа;

- за товары, купленные в кредит;

- в оплату страховых взносов и услуг сотовой связи;

- в счет членских взносов и т. д.

Это подтверждает и письмо Роструда от 16 сентября 2012 г. № ПР/7156-6-1.

Сотрудник должен подтвердить свое желание на удержания письменным заявлением.

Удержания по инициативе сотрудника производятся из его зарплаты.

Если удержания должны быть переведены стороннему получателю, то организация только оказывает услуги по переводу денег.

Читайте ответ эксперта полностьюСтатья 137 Трудового кодекса акже устанавливает случаи обращения взыскания на зарплату и прочие доходы должника. ТК разрешает выполнять удержания из заработной платы:

- для компенсации неотработанного аванса, выданного сотруднику в счет зарплаты;

- для погашения неизрасходованного или не возвращенного аванса, начисленного на карту или выданного в связи с предстоящей командировкой или переводом на работу в иную местность;

- для удержания излишне выплаченной заработной платы специалисту организации вследствие счетных ошибок;

- для возврата сумм, начисленных излишне, в случае признания органом по рассмотрению трудовых споров вины сотрудника в спровоцированном простое или невыполнении норм труда;

- при увольнении специалиста до окончания текущего рабочего года, в счет которого он ранее уже получал ежегодный оплачиваемый отпуск, а также за неотработанные дни отдыха.

Удержания за неотработанные дни отдыха не выполняются, если трудовые отношения прекратились по одному из следующих оснований:

- отказ сотрудника от перевода на иную работу, необходимого в соответствии с медицинским заключением, выданным в установленном федеральными законами, иными нормативными актами порядке;

- отсутствие в фирме работы, показанной отдельным категориям лиц, в том числе с ограниченными возможностями здоровья;

- ликвидация предприятия или полное прекращение деятельности ИП;

- сокращение штата или численности специалистов фирмы, индивидуального предпринимателя не может служить основанием для удержания из заработной платы;

- расторжение договора с руководителем предприятия, его заместителем, главным бухгалтером компании по инициативе руководителя при смене собственника;

- призыв человека на военную службу или его направление на альтернативную гражданскую службу;

- восстановление на работе сотрудника, ранее выполнявшего данную работу, по решению инспекции труда или суда;

- признание сотрудника неспособным к выполнению должностных обязанностей в соответствии с медицинскими противопоказаниями;

- смерть работника или работодателя (физического лица), признание судом сотрудника или работодателя умершим или безвестно отсутствующим;

- наступление внештатных ситуаций, препятствующих продолжению трудовых отношений (военные действия, стихийные бедствия, катастрофы любого характера, крупные аварии, эпидемии и т.д.), если они признаны решением правительства страны или органа государственной власти субъекта РФ.

Читайте по теме в электронном журнале

Порядок удержания из заработной платы

Работодатель вправе принимать решение об удержании из заработной платы сотрудника не позднее месяца со дня окончания срока, установленного для возврата аванса, погашения задолженности. Аналогичный срок и при неправильно исчисленных выплатах. Но в этом случае должно соблюдаться условие — работник не должен оспаривать основания и размер удержания.

По общему правилу излишне выплаченная зарплата не может быть взыскана.

Исключение составляют следующие случаи:

- удержание из заработной платы излишне выплаченных сумм по причине счетной ошибки, произошедшей в ходе сбоя вычислительной техники или по вине бухгалтера;

- признание органом, рассматривающим возникшие трудовые споры, вины специалиста фирмы в невыполнении норм труда или простое организации;

- зарплата выплачена в большем объеме, чем полагалось, в связи с неправомерными действиями работника, установленными судом.

Общий размер удержаний при каждой выплате зарплаты не может превышать двадцати процентов. В случаях, предусмотренных федеральными законами, процент удержания из заработной платы достигает пятидесяти процентов от суммы, причитающейся сотруднику. Если зарплата удерживается по нескольким исполнительным документам, за работником сохраняется ровно половина оклада и стимулирующих выплат.

Ограничения не распространяются на удержания из заработной платы при следующих обстоятельствах:

- исправительные работы любой продолжительности;

- взыскание алиментов с сотрудников организации;

- возмещение вреда, причиненного здоровью другого человека;

- компенсация вреда лицам, понесшим ущерб по причине смерти единственного кормильца;

- возмещение ущерба, причиненного вследствие действий преступного характера.

Обращаем внимание! Размер удержаний из заработной платы в этих случаях достигает семидесяти процентов.

Не допускаются удержания из начислений, на которые в соответствии с законом не обращается взыскание:

- средства, выплачиваемые в качестве возмещения вреда, причиненного здоровью сотрудника;

- суммы, выплачиваемые в качестве возмещение вреда в связи со смертью кормильца;

- выплаты лицам, получившим увечья или серьезный вред здоровью при исполнении служебных обязанностей, а также членам их семей в случае гибели указанных граждан;

- компенсационные выплаты за счет средств федерального, субъектного, местного бюджета гражданам, пострадавшим в результате техногенных или же радиационных катастроф;

- все выплаты за счет средств бюджетов в связи с уходом за нетрудоспособными гражданами;

- ежемесячные или ежегодные выплаты, начисляемые в соответствии с законодательством РФ отдельным категориям граждан;

- финансовые средства, выплачиваемые в качестве алиментов, выдаваемые на содержание несовершеннолетних детей в период розыска родителей;

- компенсационные выплаты, установленные законодательством о труде: в связи с командировкой, переводом, приемом, направлением на работу в другую местность;

- суммы, выплачиваемые организацией в связи с рождением ребенка, регистрацией брака или со смертью родных;

- страховое обеспечение по социальному страхованию, за исключением пенсии по старости лет, по инвалидности и пособия по временной нетрудоспособности;

- пенсии по случаю потери кормильца, выплачиваемые из федерального бюджета;

- средства материнского капитала, предусмотренные Федеральным законом от 29 декабря 2006 года под № 256-ФЗ;

- суммы единовременной матпомощи, выплачиваемой за счет средств федерального, субъектного или местного бюджета, внебюджетных фондов, за счет средств иностранных государств, межгосударственных организаций, России: в связи со стихийными бедствиями, террористическими актами, в виде гуманитарной помощи;

- предусмотрено ограничение удержаний из

Практическая ситуация

Когда допускаются удержания из зарплаты сотрудника

Ответ подготовлен совместно с редакцией журнала «Кадровое дело»

Отвечает Юлия ДЕВЯТКОВА,

юрист, эксперт журнала «Кадровое дело»

Сотруднику по его заявлению предоставили авансом отпуск за следующий рабочий год. Он отдохнул и увольняется по собственному желанию. Можно ли удержать отпускные при окончательном расчете?

Анна Олышева, специалист отдела кадров (г. Тверь)

Вы вправе удержать неотработанные отпускные. Но размер удержания не должен превышать 20 процентов от выплат, которые причитаются работнику при увольнении (абз. 5 ч. второй ст. 137, ст. 138 ТК РФ).

Рассчитайте сумму неотработанных отпускных. Для этого умножьте средний дневной заработок работника на количество дней отпуска, которые сотрудник использовал авансом. 20 процентов заработка, которые можно удержать, считайте из зарплаты, оставшейся после вычета НДФЛ (п. 1 ст. 99 Закона от 2 октября 2007 г. № 229-ФЗ, письмо Минздравсоцразвития России от 16 ноября 2011 г. № 22-2-4852).

Читать полный ответ эксперта

Полная версия ответа доступна после бесплатной регистрации

Особенности удержания из заработной платы ТК РФ

Перед принятием решения об осуществлении удержания из заработной платы работодатель устанавливает обстоятельства, которые выступают в роли основания. При необходимости подготавливается документ, подтверждающий наличие счетной ошибки, факта выдачи неотработанного аванса, ущерба и так далее.

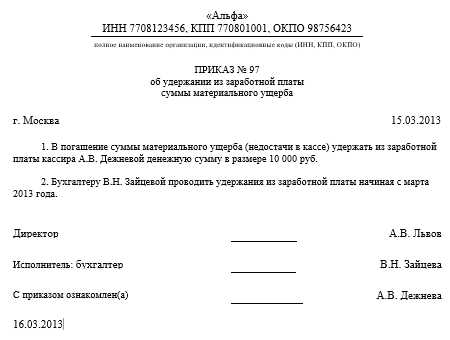

Приказ на удержание из заработной платы: образец

Скачать чистый бланк

Скачать в .doc

Скачать заполненный образец

Скачать в .doc

При наличии ущерба проводится проверка и определяется размер убытков (ст. 246 ТК РФ), причина их возникновения. Работник должен представить письменное объяснение по факту ущерба, а в случае отказа составляется акт (ст. 247 ТК РФ) с подписями, как правило, не менее 2–3 свидетелей.

Если человек не отказывается от удержания из заработной платы, оно осуществляется по заявлению работника, независимо от причин: оплата сотовой связи, обучение, возврат прочих средств.

Скачать чистый бланк

Скачать в .doc

Скачать заполненный образец

Скачать в .doc

Каждое действие работодателя оформляется письменно из-за возможных споров с сотрудником, вопросов со стороны проверяющих органов. Важно не нарушать срок оформления решения об удержании из заработной платы, а при необходимости подтвердить согласие сотрудника на уменьшение зарплаты (третья часть ст. 137 ТК РФ).

Самые актуальные статьи по теме из практического журнала «Кадровое дело»

Сотруднику, подготавливающему проект решения, надо позаботиться, чтобы документ об удержании приняли в установленный срок. Работодатель издает распоряжение об удержании из заработной платы для взыскания причиненного ущерба.

Обратите внимание! При этом нельзя вычитать суммы, превышающие месячный заработок (п.1 ст.248 ТК РФ).

Поскольку Госкомстатом России не утверждена унифицированная форма распоряжения, оно составляется в произвольном виде. Учитывайте, что удержание из заработной платы не освобождает сотрудника от уголовной, административной, а также дисциплинарной ответственности.

www.kdelo.ru

Имеет ли право работодатель удержать зарплату?

Незаконные удержания из заработной платы – распространенная практика последних лет на рынке труда России. Имеет ли право работодатель удержать зарплату?

Законодательство разрешает удерживать работодателю из заработной платы сотрудника различные суммы, некоторые из них идут в государственный бюджет, некоторые в пользу работодателя или сторонним лицам. Но, самое главное, все они должны удерживаться строго в рамках закона, и не превышать установленный им размер.

Какие суммы можно удержать законно

Суммы, которые можно удержать с зарплаты работника на законных основаниях условно можно разделить на три группы.

Удержания, которые производятся независимо от желания сторон

К данному виду удержаний главным образом относятся налоги, в первую очередь НДФЛ. Удержание этих сумм с зарплаты работника прописывается в Налоговом Кодексе РФ и производится независимо от согласия работника и желания работодателя.

Сюда также относятся удержания, производимые на основании исполнительных листов и судебных решений, вступивших в законную силу. Также сюда можно отнести выплаты по алиментам, возмещение материального ущерба в пользу третьих лиц.

Удержания, которые работодатель производит по своему решению

Решение о проведении данного вида удержания работодатель может принять только в том случае, если удержанные суммы будут отчисляться в его пользу.

Перечень ситуаций, в которых возможно законное удержание из зарплаты прописан в законодательстве:

- удержание ранее выплаченного аванса, при условии, что он не отработан;

- возмещение выплат, начисленных работнику вследствие ошибки в расчетах;

- удержание отпускных в случае расторжения трудового договора при условии, что ранее сотрудник отгулял положенный ему отпуск авансом;

- возмещение материального ущерба для материально-ответственных лиц, в объеме, указанном в законодательстве.

Все причины, по которым работодатель может производить удержание из заработной платы на законных основаниях, прописаны в 137 статье ТК РФ.

Обратите внимание! Все вышеперечисленные удержания можно производить не позднее месяца со дня возникновения основания для их осуществления.

Удержания, которые производятся по заявлению работника

Работник может самостоятельно изъявить желание, чтобы из его зарплаты производили определенные удержания, и он пишет заявление, где указывает причину и сумму удержания.

Это могут быть следующие виды удержаний:

- алименты на ребенка в случае, когда супруги пришли к соглашению без суда;

- взносы в различные фонды, например, профсоюзный или дополнительного пенсионного страхования;

- любые другие выплаты, по которым работник пришел к соглашению с другой стороной, в том числе и работодателем.

В этом случае удержания из зарплаты производятся только в случае наличия заявления от работника.

Максимальный размер ежемесячных удержаний

Для того чтобы работник не остался совсем без зарплаты, в случае когда сумма подлежащая удержанию превышает его месячный доход, законодательно установлено, сколько процентов зарплаты можно удерживать в различных случаях.

В 138 статье ТК РФ прописаны три процентные величины, которые являются максимальными для определенных случаев:

- 20% стандартный предельный размер ежемесячного вычета, он взимается во всех случаях, за исключением нижеперечисленных;

- 50% ежемесячного дохода может удерживаться с сотрудника в случае выплаты алиментов, при условии, что работник не имеет по ним задолженности;

- 70% удерживают в случае нанесения вреда здоровью или имуществу другого лица в результате правонарушения, а также в случае возмещения утраты по утере кормильца.

Обратите внимание! Нельзя удерживать больше приведенного процентного соотношения, но при этом процент удержания может быть ниже установленного максимума.

Какие суммы нельзя удерживать из зарплаты

Далее разберем самые распространенные случаи незаконных удержаний из заработной платы.

Штрафы

Трудовой Кодекс запрещает удерживать с зарплаты работника различные штрафы, независимо, за что они начисляются. Единственный законный способ лишить работника части зарплаты, это случай, когда нарушение его должностной инструкции повлекло за собой наложение дисциплинарного взыскания.

Удержание премиальных выплат

Если на предприятии установлены премиальные выплаты, метод их начисления должен быть подробно прописан в локально-нормативных документах организации. И начислять премию нужно строго в соответствии с этими документами.

Любое лишение премии, противоречащее прописанному порядку, является незаконным удержанием из заработной платы. Например, нельзя лишить работника премии только на том основании, что он принял решение уволиться по собственному желанию.

Удержание налогов

Если работнику положены различные налоговые льготы, а бухгалтерия предприятия при начислении заработной платы все равно удерживает налоги в полном объеме, то такие удержания незаконны.

Что делать если работодатель удерживает часть зарплаты

Если работник считает, что его зарплату незаконно урезали, то у него есть несколько вариантов это оспорить.

Мирное урегулирование вопроса

В первую очередь необходимо попытаться решить вопрос напрямую с работодателем. Для этого лучше всего написать претензию в письменном виде, где подробно описать возникшие разногласия и сослаться на нормативные акты и законы, которым противоречит данное удержание. Претензия делается в 2 экземплярах, один их которых остается у работника, и на который проставляется входящий номер и дата приемки.

В претензии также нужно указать, что в случае, если разногласия будут не разрешены, работник оставляет за собой право обратиться в суд. В некоторых случаях работодатель идет на мирное решение вопроса и возмещает работнику удержанные суммы.

Помощь в составлении претензии >>

Согласно законодательству даже в случае отказа работодатель должен дать письменный ответ.

Обращение в суд

Если мирного соглашения с работодателем достигнуть не удалось, то один из вариантов обжаловать незаконные удержания из заработной платы, это обратиться с иском в суд.

Исковое заявление отправляется в суд по месту нахождения работодателя. В нем нужно подробно расписать создавшуюся ситуацию и приложить расчет и прочие документы, доказывающие правоту работника, сюда же можно приложить и претензию к работодателю и его ответ, либо указать на отсутствие ответа в указанный срок.

Помощь в подготовке искового заявления >>

Обратите внимание! Незаконным удержанием также могут считаться удержания, которые можно делать по закону, при условии, что они превысят установленный процент.

Обращение в ГИТ

Еще один способ решить создавшуюся ситуацию, это обратиться с заявлением в трудовую инспекцию. Она также может проверить законность удержания из зарплаты, и в случае если они действительно неправомерны, дать предписание их устранить.

В ГИТ можно обратиться до того как подавать иск в суд, и затем приложить эти документы к исковому заявлению.

Исходя из вышеуказанного, можно сделать выводы, что работодатель может производить удержания из заработной платы, только в строго ограниченных случаях, прописанных в законодательстве. В противном случае работник может обжаловать решение работодателя, обратившись в соответствующие органы.

По всем возникшим вопросам вас готов проконсультировать наш дежурный юрист онлайн.

law03.ru

Удержания из зарплаты по инициативе работника

Источник: журнал «Главбух»

Удержания из зарплаты по инициативе работника воможны на любые цели. Это могут быть выплаты на погашение займа, за товары, купленные в кредит в оплату страховых взносов и услуг сотовой связи, в счет членских взносов и т. д.

Сотрудник должен подтвердить свое желание на удержания письменным заявлением.

Ситуация: какую сумму можно удержать из зарплаты сотрудника по его инициативе

Удержания из зарплаты сотрудника по его инициативе проводите без ограничений. Такой вывод подтверждает письмо Роструда от 16 сентября 2012 г. № ПР/7156-6-1.

Закон об исполнительном производстве ограничивает размеры удержаний по исполнительным документам (ст. 99 Закона от 2 октября 2007 г. № 229-ФЗ). Трудовой кодекс РФ устанавливает основания и нормативы удержаний по распоряжению организации (ст. 130 ТК РФ). Других ограничений на размер удержаний законодательство не накладывает.

Поэтому по инициативе сотрудника из его заработка можно удерживать вплоть до 100 процентов дохода. Но, разумеется, только после того, как из суммы дохода будет удержан НДФЛ (абз. 2 п. 1 ст. 210 НК РФ).

Ситуация: можно ли удержать задолженность по займу из зарплаты сотрудника. Организация предоставила сотруднику заем, который он отказывается возвращать

Ответ на этот вопрос зависит от того, какой порядок погашения заемного обязательства предусмотрен в договоре между организацией и сотрудником.

Если в договоре указано, что заем погашается путем удержания сумм из зарплаты должника, организация может взыскивать их без согласия сотрудника. Ведь свою готовность погашать заем через удержания из зарплаты он подтвердил, подписав договор Если же в соглашении предусмотрен другой способ погашения займа (например, внесение денег в кассу), то удерживать суммы из заработка сотрудника можно только по его письменному заявлению.

Такой порядок следует из пункта 1 статьи 810 Гражданского кодекса РФ.

Ситуация: как удержать из зарплаты сотрудника дополнительные страховые взносы в Пенсионный фонд РФ на финансирование накопительной части трудовой пенсии

Существует особый порядок удержания из зарплаты сотрудника дополнительных страховых взносов на накопительную часть трудовой пенсии.

Чтобы уплачивать эти взносы, сотрудник должен был сначала сообщить в Пенсионный фонд РФ о своем намерении вступить в отношения по пенсионному страхованию в целях уплаты дополнительных взносов. Сделать это он мог самостоятельно либо через организацию в срок до 1 октября 2013 года.

Государство участвует в формировании пенсионных накоплений граждан в течение 10 лет начиная с года, следующего за годом первой уплаты работником дополнительных страховых взносов на накопительную часть трудовой пенсии. Например, если первый взнос сотрудник внес в 2013 году, он вправе участвовать в программе 10 лет – до 2022 года включительно. Первый взнос от государства должен был поступить на его индивидуальный лицевой счет после 15 мая 2014 года.

Подтвердить свое желание на удержание из зарплаты дополнительных взносов сотрудник должен письменным заявлением. В этом заявлении человек сообщает размер ежемесячно уплачиваемого взноса, который может быть определен:

- в твердой (фиксированной) сумме;

- в процентах от базы, с которой уплачиваются взносы на обязательное пенсионное страхование.

Об этом сказано в части 2 статьи 5 Закона от 30 апреля 2008 г. № 56-ФЗ.

Начиная с 1-го числа месяца, следующего за месяцем получения от сотрудника заявления, организация должна начать удерживать из зарплаты указанную в заявлении сумму и перечислять ее в Пенсионный фонд РФ отдельным платежным поручением Уплачивайте дополнительные страховые взносы в Пенсионный фонд РФ в те же сроки, что и обязательные пенсионные взносы.

Организация, уплачивающая взносы, должна формировать реестр застрахованных лиц по форме № ДСВ-3, утвержденной постановлением Правления Пенсионного фонда РФ от 12 ноября 2008 г. № 322п.

Реестр представьте в территориальное отделение Пенсионного фонда РФ не позднее 20 дней со дня окончания квартала, в течение которого перечислялись взносы (ч. 6 ст. 9 Закона от 30 апреля 2008 г. № 56-ФЗ, п. 1.3 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 12 ноября 2008 г. № 322п).

Следует отметить, что порядок определения сроков, указанных в днях, Законом от 1 апреля 1996 г. № 27-ФЗ и постановлением № 322п не предусмотрен. Поэтому существует неопределенность в том, какие дни принимать в расчет (рабочие или календарные) при определении срока представления отчетности Разъяснения контролирующих ведомств по этому вопросу отсутствуют. В связи с этим срок представления реестра целесообразно исчислять в календарных днях.

Информацию о том, какую сумму дополнительных страховых взносов вы удержали и уплатили в Пенсионный фонд РФ, укажите в расчетном листке сотрудника. Или сообщите работнику иным способом.

Прекращайте удерживать и уплачивать дополнительные страховые взносы, если от сотрудника поступит заявление об этом, или при увольнении сотрудника (п. 3 ст. 5, п. 2 ст. 7 Закона от 30 апреля 2008 г. № 56-ФЗ).

Правила бухучета и расчета налогов

Бухучет. Как отражать удержания в бухучете, зависит от того, на каком основании компания удерживает деньги.

По общему правилу суммы удержаний по заявлению сотрудника нужно отражать записью:

ДЕБЕТ 70 КРЕДИТ 76

– удержаны платежи из зарплаты по инициативе сотрудника.

Налоги и взносы. Удержания по инициативе сотрудника производятся из его зарплаты. Если удержания должны быть переведены стороннему получателю, то организация только оказывает услуги по переводу денег. При этом вся сумма зарплаты сотрудника (до добровольных удержаний) участвует в расчете налогов и обязательных взносов. Сами же удержания никак не влияют на порядок налогообложения. Это следует из положений Налогового кодекса РФ и статьи 8 Закона от 24 июля 2009 г. № 212-ФЗ.

Тот же порядок действует и в том случае, если получателем удержанных сумм является сама организация. Например, если компания удерживает проценты за выданный сотруднику заем.

otchetonline.ru