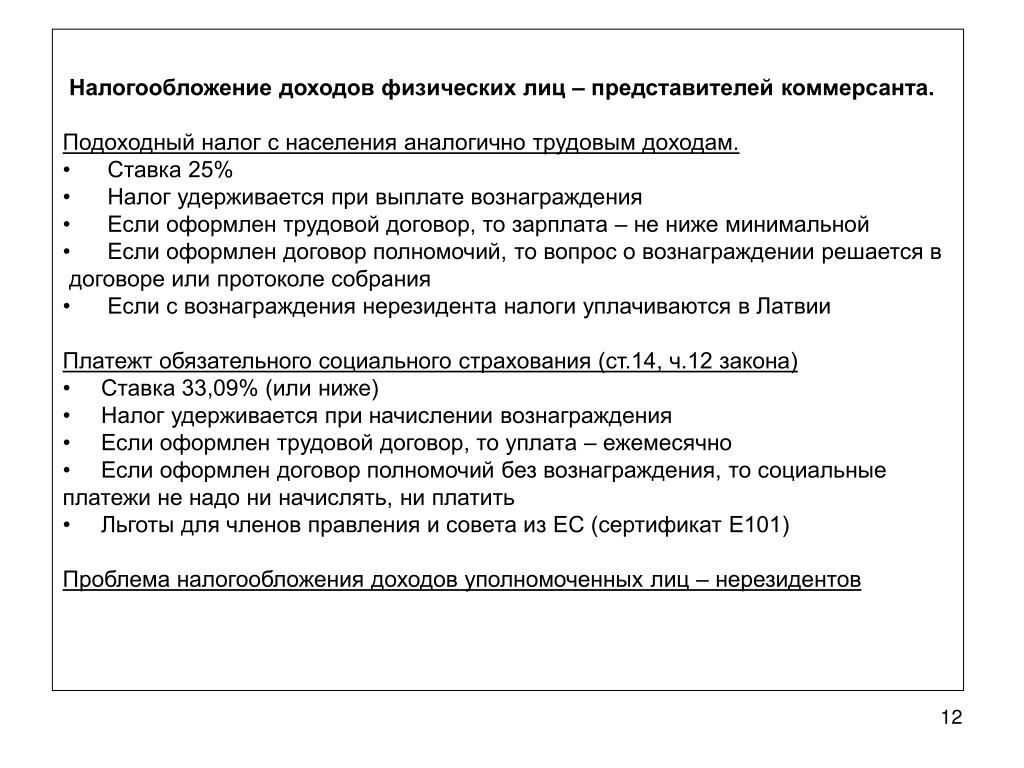

Удерживается ли налог на доходы физических лиц из пособия по временной нетрудоспособности: С 2021 года НДФЛ с больничных удерживают и работодатели, и ФСС –

5. Как удерживается НДФЛ с пособий по временной нетрудоспособности? – ГОСУДАРСТВЕННОЕ УЧРЕЖДЕНИЕ

E-mail: [email protected]

Горячая линия по предупреждению распростронения коронавируной инфекции

тел. 8 (8672) 57-97-20

тел. 8 (800) 302-75-49

Единый Контакт Центр

тел. 8 (800) 600-00-00

Приёмная

тел. 8 (8672)

50-60-71

тел. 8 (8672) 57-50-58

Реализация проекта “Прямые выплаты”

тел. 8 (8672) 50-60-59, 50-60-79, 57-96-94

Телефоны горячей линии:

тел. 8 (8672) 57-97-17 – Правовой

отдел

8 (8672) 57-97-17 – Правовой

отдел

тел. 8

(8672) 57-98-57 – Контрольно-Ревизионный отдел

тел. 8 (8672) 50-60-53 – Группа по обеспечению Санаторно-Курортного лечения

тел. 8 (8672) 57-96-72 – Группа по обеспечению Санаторно-Курортного лечения

тел. 8 (8672) 50-60-61 – Отдел Администрирования Страховых Взносов

тел. 8 (8672) 57-99-64 – Отдел Обеспечения ТСР

Противодействию коррупции

тел. 8 (8672) 57-99-70 - Организационно-Кадровый отдел

Персональный информационный навигатор

тел. 8 (8672) 50-60-77 – Отдел Обеспечения ТСР

Поддержка проекта ЭЛН

тел. 8 (8672) 57-96-45 -

По вопросам программного обеспечения

8 (8672) 57-96-45 -

По вопросам программного обеспечения

тел. 8 (8672) 57-97-20 – По вопросам заполнения медицинской части листка нетрудоспособности

тел. 8 (8672) 57-98-58 – По вопросам расчетной части

Понедельник-Четверг

с 9:00 до 18:00

Пятница

с 9:00 до 16:45

Выходные дни

Суббота, Воскресенье

НДФЛ и ЕСВ с сумм больничных переселенцам с территории АТО

Удерживается ли и перечисляется ли налог на доходы физических лиц с суммы пособия по временной нетрудоспособности, начисленного и выплаченного Фондом социального страхования по временной утрате трудоспособности физическим лицам, переселившимся с территории АТО, а также начисляется ли и удерживается ли единый взнос с сумм такого пособия, рассмотрим в этой статье.

Пунктом 3 раздела VII Закона № 1105 установлено, что особенности выплаты материального обеспечения по социальному страхованию внутренне перемещенным лицам (гражданам Украины, переселившимся с временно оккупированной территории, территории проведения АТО или зоны чрезвычайной ситуации) определяются Кабинетом Министров Украины.

Порядком № 37 установлен механизм предоставления материального обеспечения по общеобязательному государственному социальному страхованию в связи с временной утратой трудоспособности и расходами, обусловленными погребением, за счет средств Фонда социального страхования по временной утрате трудоспособности (далее — Фонд) лицам, перемещаемым с временно оккупированной территории Украины и районов проведения АТО, по видам материального обеспечения, в частности пособия по временной нетрудоспособности (включая уход за больным ребенком).

Согласно п. 4 указанного Порядка для получения материального обеспечения застрахованные лица обращаются лично или через законного представителя в районную, межрайонную, городскую исполнительную дирекцию отделения Фонда по фактическому месту жительства (пребывания) с заявлением, которое должно содержать реквизиты банковского учреждения и номер текущего счета застрахованного лица для зачисления материального обеспечения, и предъявляют паспорт гражданина Украины или другой документ, удостоверяющий лицо, и справку о постановке на учет, а также представляют документы, предусмотренные пунктами 5 — 9 этого Порядка, а при подаче заявления законным представителем застрахованного лица дополнительно предъявляется документ, удостоверяющий лицо законного представителя, и документ, подтверждающий полномочия лица как законного представителя.

В соответствии с п. 19 Порядка № 37 оригиналы и заверенные копии документов, определенных в подпунктах 4 — 9 этого Порядка, другие документы, на основании которых осуществлялись начисление и выплата материального обеспечения, хранятся в персональном деле застрахованного лица (или получателя пособия) в рабочем органе Фонда, осуществившем выплату материального обеспечения, в течение 5 лет.

Следовательно, с целью реализации права застрахованных лиц, переселившихся с территории проведения АТО, на материальное обеспечение рабочие органы Фонда на основании представленных такими лицами документов начисляют и выплачивают за счет своих средств материальное обеспечение.

Порядок обложения доходов физических лиц налогом на доходы физических лиц регламентируется разделом IV Налогового кодекса, согласно пп. 164.2.20 п. 164.2 ст. 164 которого в общий месячный (годовой) налогооблагаемый доход плательщика налога включаются другие доходы, кроме указанных в ст. 165 этого Кодекса.

В соответствии с пп. 165.1.1 п. 165.1 указанной статьи в общий месячный (годовой) налогооблагаемый доход плательщика налога не включаются, в частности, суммы компенсаций (суммы пособия по беременности и родам), суммы вознаграждений и страховых выплат, которые получает плательщик налога из бюджетов и фондов общеобязательного государственного социального страхования и в форме финансовой помощи инвалидам из Фонда социальной защиты инвалидов согласно закону.

Вместе с тем следует отметить, что исключения, предусмотренные этим подпунктом, не распространяются на выплату заработной платы, денежной (выходной) помощи при выходе на пенсию (в отставку) и выплату, связанную с временной утратой трудоспособности.

Согласно п. 168.1 ст. 168 Налогового кодекса налоговый агент, начисляющий (выплачивающий, предоставляющий) налогооблагаемый доход в пользу плательщика налога, обязан удерживать налог с суммы такого дохода за его счет, используя ставки налога 15 (20)%, установленные ст. 167 этого Кодекса.

Вместе с тем объектом обложения военным сбором являются доходы, определенные ст. 163 Кодекса (пп. 1.2 п. 161 подраздела 10 раздела ХХ Налогового кодекса).

В соответствии с п. 163.1 ст. 163 указанного Кодекса объектом налогообложения резидента является общий месячный (годовой) налогооблагаемый доход, в состав которого включаются доходы, перечень которых определен подпунктами 164.2.1 — 164.2.19 п. 164.2 ст. 164 этого Кодекса. Кроме того, в указанный перечень включаются другие доходы, кроме указанных в ст. 165 Кодекса, предусмотренные пп. 164.2.20 п. 164.2 ст. 164 Кодекса.

Ставка сбора составляет 1,5% объекта налогообложения, определенного пп. 1.2 п. 161 подраздела 10 раздела XX Налогового кодекса.

Таким образом, сумма пособия по временной нетрудоспособности, начисляемая и выплачиваемая рабочими органами Фонда лицам, переселившимся с территории проведения АТО, облагается налогом на доходы физических лиц и военным сбором, как другие доходы, на общих основаниях. При этом рабочие органы Фонда должны выполнить все установленные Налоговым кодексом функции налогового агента.

При этом рабочие органы Фонда должны выполнить все установленные Налоговым кодексом функции налогового агента.

Абзацем седьмым п. 1 части первой ст. 4 Закона о ЕСВ определено, что плательщиками единого взноса являются работодатели, в частности предприятия, учреждения, организации, физические лица, использующие наемный труд, воинские части и органы, выплачивающие пособие по временной нетрудоспособности, пособие по беременности и родам, для лиц, указанных в п. 11 этой части.

В соответствии с п. 11 части первой ст. 4 Закона о ЕСВ лица, получающие пособие по временной нетрудоспособности, также являются плательщиками единого взноса.

Работодатели являются страхователями для лиц, получающих пособие по временной нетрудоспособности, которые согласно части шестой ст. 7 этого Закона осуществляют начисление единого взноса за таких плательщиков за счет сумм, на которые единый взнос начислен.

Таким образом, поскольку рабочие органы Фонда не являются работодателями для лиц, переселившихся из районов проведения АТО, то пособие по временной нетрудоспособности, начисляемое и выплачиваемое этими органами за их счет, не является базой начисления и удержания единого взноса.

Пособие по временной нетрудоспособности переселенцам с территории АТО

|

Кто выплачивает |

Куда обращаться |

Обложение НДФЛ |

Обложение |

Начисление и удержание единого взноса |

|

Фонд социального страхования по временной утрате трудоспособности |

В отделение Фонда по фактическому месту жительству (пребывания) |

15 (20)% |

1,5% |

– |

* 15% применяется к базе налогообложения, которая не превышает десятикратный размер минимальной заработной платы, установленной законом на 1 января отчетного налогового года (в 2015 г. – 12 180 грн.), если превышает – 20%.

– 12 180 грн.), если превышает – 20%.

Оперативно и достоверно №6 (313)

Подтверждаем нулевую ставку по НДС по новым правилам

С 1 октября 2015 года применяется новый порядок подтверждения обоснованности применения ставки 0% по НДС при экспорте товаров. Теперь участникам внешнеэкономических сделок вместо кипы бумажных документов (копий деклараций и товаросопроводительных документов) достаточно представить в налоговый орган реестры этих документов в электронном виде через операторов электронного документооборота. Соответствующие изменения в положения ст. 165 НК РФ внесены Законом от 29.12.2014 № 452-ФЗ «О внесении изменений в ст. 165 части 2 Налогового кодекса Российской Федерации».

Где найти:ИБ Российское законодательство (Версия Проф)

На что нужно обратить внимание?

Право на применение нулевой ставки по НДС организации получают при условии представления пакета документов, подтверждающих факт вывоза товаров. Состав пакета документов зависит от вида таможенной процедуры, вида услуг и способа реализации товаров. Конкретный набор документов определен положениями ст. 165 НК РФ.

Состав пакета документов зависит от вида таможенной процедуры, вида услуг и способа реализации товаров. Конкретный набор документов определен положениями ст. 165 НК РФ.

При этом налоговым законодательством до-пускалась возможность представления не самих таможенных деклараций, а их реестров, содержащих сведения о вывезенных товарах (подп. 3 п. 1 ст. 165 НК РФ).

С 1 октября 2015 года подп. 3 п. 1 ст. 165 НК РФ утратил силу, но сама возможность представления реестров осталась. Теперь этому вопросу посвящены новые нормы названной статьи (пп. 15–18).

Пунктом 15 ст. 164 НК РФ закреплено право организации при реализации товаров, поименованных в положениях п. 1 ст. 164 НК РФ, представлять реестры таможенных деклараций или полных таможенных деклараций (с указанием в них регистрационных номеров соответствующих деклараций), а также транспортных, товаросопроводительных и (или) иных документов вместо копий указанных деклараций и документов.

Указанные реестры представляются в налоговый орган по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота. Подобным оператором может быть только российская организация, которая отвечает требованиям, утвержденным федеральным органом исполнительной власти уполномоченным по контролю и надзору в сфере налогов и сборов.

Подобным оператором может быть только российская организация, которая отвечает требованиям, утвержденным федеральным органом исполнительной власти уполномоченным по контролю и надзору в сфере налогов и сборов.

Таким образом, начиная с 1 октября 2015 года в пакет документов, подтверждающих обоснованность применения нулевой ставки по НДС при экспорте товара, налогоплательщики включают контракт и два электронных реестра вместо бумажных копий таможенных деклараций, транспортных, товаросопроводительных и иных документов, подтверждающих вывоз товаров.

Следует отметить, что замена формата представления подтверждающих документов (с бумажного на электронный) никак не сказалась на сроках их представления. Реестры в электронном формате должны быть представлены в срок не позднее 180 календарных дней, считая с даты помещения товаров под таможенные процедуры экспорта, свободной таможенной зоны (п. 9 ст. 165 НК РФ).

Обратите внимание: в абз. 1 п. 15 ст. 165 НК РФ говорится о том, что налогоплательщик может представить реестры вместо копий таможенных деклараций и товаросопроводительных документов. Использование подобной формулировки в норме указывает на сохранение права налогоплательщика представить пакет подтверждающих документов исключительно в бумажном виде. Иначе говоря, налогоплательщики, осуществляющие разовые экспортные операции (либо операции в небольших объемах), вправе не заключать с операторами электронного документооборота соглашения на передачу обозначенных реестров в электронном формате.

Использование подобной формулировки в норме указывает на сохранение права налогоплательщика представить пакет подтверждающих документов исключительно в бумажном виде. Иначе говоря, налогоплательщики, осуществляющие разовые экспортные операции (либо операции в небольших объемах), вправе не заключать с операторами электронного документооборота соглашения на передачу обозначенных реестров в электронном формате.

ФНС России в письме от 04.02.2016 № ЕД-4-15/1636 дала разъяснения по применению налогоплательщиком-экспортером права подтверждать обоснованность применения налоговой ставки 0% по НДС при экспорте товаров из РФ в электронной форме. См., например,

Письмо ФНС России от 04.02.2016 № ЕД-4-15/1636

Где найти:ИБ Вопросы-ответы (Финансист)

В письме упомянуты формы и порядок заполнения реестров, предусмотренных п. 15 ст. 165 Кодекса, а также форматы и порядок представления реестров в электронной форме, утвержденные приказом ФНС России от 30. 09.2015 № ММВ-7-15/427.

09.2015 № ММВ-7-15/427.

Направление налогоплательщиками документов в электронной форме в соответствии с п. 3 ст. 80 и ст. 165 Кодекса в налоговые органы возможно по формату описи документов, утвержденному приказом ФНС России от 29.06.2012 № ММВ-7-6/465@ (в редакции приказов ФНС России от 31.08.2012 № ММВ-7-6/587@, от 17.03.2015 № ММВ-7-6/113@).

Также в указанном письме от 04.02.2016 № ЕД-4-15/1636 отмечено, что согласно абзацам 11, 13 и 14 п. 15 ст. 165 Кодекса налоговый орган, проводящий камеральную налоговую проверку, вправе истребовать у налогоплательщика документы, сведения из которых включены в реестры сведений. Копии данных документов представляются налогоплательщиком в течение 20 календарных дней с момента (дня) получения соответствующего требования налогового органа. Указанные документы должны соответствовать требованиям, предусмотренным ст. 165 Кодекса, в том числе содержать соответствующие отметки российского таможенного органа.

В соответствии с абз. 16 п. 15 ст. 165 Кодекса в случае непредставления налогоплательщиком по требованию налогового органа указанных выше документов, сведения из которых включены в реестры сведений, обоснованность применения налоговой ставки 0% в соответствующей части считается неподтвержденной.

15 ст. 165 Кодекса в случае непредставления налогоплательщиком по требованию налогового органа указанных выше документов, сведения из которых включены в реестры сведений, обоснованность применения налоговой ставки 0% в соответствующей части считается неподтвержденной.

Какие же изменения в связи с новыми правилами произошли в контрольной функции налоговиков?

Праву налогоплательщиков представлять в налоговый орган для подтверждения обос-нованности применения нулевой ставки НДС реестр вместо пакета документов корреспондирует возможность налогового органа, проводящего камеральную налоговую проверку декларации, истребовать у налогоплательщика документы (очевидно, речь идет о копиях), сведения из которых включены в реестры (абз. 11 п. 15 ст. 165 НК РФ).

Чтобы налоговые органы могли проверить правомерность применения нулевой ставки НДС и убедиться в достоверности сведений, которые представляют участники внешнеэкономических сделок, вводится электронный информационный обмен сведениями о вывозе и ввозе товаров между ФТС и ФНС, порядок осуществления которого определен положениями пп. 17 и 18 ст. 165 НК РФ. Указанное новшество позволит налоговым инспекторам осуществлять проверку подтверждающих документов в автоматическом режиме, что, очевидно, положительно скажется на оперативности контрольных мероприятий.

17 и 18 ст. 165 НК РФ. Указанное новшество позволит налоговым инспекторам осуществлять проверку подтверждающих документов в автоматическом режиме, что, очевидно, положительно скажется на оперативности контрольных мероприятий.

Непредставление копий затребованных документов абз. 16 п. 15 ст. 165 НК РФ приравнено к неподтверждению обоснованности применения нулевой ставки по НДС. Какими будут правовые последствия в случае представления истребуемых документов с нарушением установленного срока, обозначенной нормой не оговорено. В частности, непонятно, будет ли в данном случае применяться механизм, установленный абз. 2 п. 9 ст. 165 НК РФ. Напомним: этот абзац определяет порядок реализации налогоплательщиком права на применение нулевой ставки по НДС в ситуации, когда подтверждающие экспорт документы представлены им в срок за пределами оговоренных законом 180 дней.

Можно ли применить освобождение от НДС при реализации на экспорт товара, освобождаемого от налогообложения по ст. 149 НК РФ?

Исходя из разъяснений Минфина России, нулевая ставка НДС не применяется при поставке на экспорт товаров, если в отношении операций по реализации таких товаров налогоплательщик применяет освобождение от налогообложения согласно ст. 149 НК РФ. См., например,

149 НК РФ. См., например,

Письмо Минфина России от 07.03.2013 № 03-07-14/7054,

письмо Минфина России от 01.02.2013 № 03-07-13/01-2073

Где найти:ИБ Вопросы-ответы (Финансист)

Соответственно, к таким операциям не применяется налоговая ставка 0%.

Аналогичная, по сути, позиция выражена в постановлении Президиума ВАС РФ от 14.12.2004 № 8870/04, постановлении ФАС Северо-Западного округа от 06.07.2012 по делу № А56-27487/2011.

В то же время в единичных судебных актах высказана точка зрения, согласно которой при экспорте товаров, операции по реализации которых освобождены от обложения НДС на основании ст. 149 НК РФ, данное освобождение не применяется, поэтому реализация таких товаров на экспорт может облагаться НДС по ставке 0%. См., например,

Постановление ФАС Северо-Западного округа от 03.10.2007 по делу № А56-2177/2007

Где найти:ИБ Юридическая пресса

Что касается вопроса применения освобождения от НДС при экспорте товаров из РФ в государства, являющиеся членами Евразийского экономического союза (далее ЕАЭС), то в Договоре о ЕАЭС, а также в Приложении № 18 к Договору прямо не указано, действуют ли при продаже товаров в страны ЕАЭС льготы по НДС, установленные национальным законодательством (при экспорте из России – освобождение, установленное ст. 149 НК РФ).

149 НК РФ).

Официальная позиция Минфина России, высказанная в отношении экспорта товаров в страны Таможенного союза, заключается в том, что при экспорте товаров, поименованных в ст. 149 НК РФ, освобождение не применяется. См., например,

Письмо Минфина России от 01.10.2013 № 03-07-15/40629 (направлено ФНС России для сведения и использования в работе письмом от 25.10.2013 № ЕД-4-3/19224), письмо Минфина России от 16.03.2012 № 03-07-13/01-15

Где найти:ИБ Вопросы-ответы (Финансист)

В ст. 7 НК РФ установлено, что правила международных договоров имеют приоритет над положениями Налогового кодекса РФ. В связи с этим при экспорте указанных товаров из России в страны Таможенного союза применяется ставка 0%. Судебной практики нет.

Обратите внимание: в приведенных документах выводы сделаны в отношении экспорта товаров в страны Таможенного союза, регулируемого, в том числе, протоколом от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе».

По мнению автора, данные выводы применимы и с 01.01.2015, поскольку нормативное регулирование Договором о ЕАЭС рассматриваемых правоотношений существенно не изменилось.

Вправе ли российская организация применять нулевую ставку НДС, в случае если данные товары (сырье) не вывозятся с территории Российской Федерации?

Возьмем для примера ситуацию, когда российская организация реализовала сырье организации одной из стран ЕАЭС (например, Белоруссии), которая в свою очередь передала данное сырье для переработки второй российской организации без его вывоза за пределы Российской Федерации.

В настоящее время взимание НДС при реализации товаров в рамках ЕАЭС осуществляется в соответствии с Договором о ЕАЭС (подписан в г. Астане 29.05.2014) (далее – Договор) (действует с 1 января 2015 года).

Согласно п. 1 ст. 72 Договора взимание косвенных налогов во взаимной торговле товарами осуществляется по принципу страны назначения, предусматривающему применение нулевой ставки НДС при экспорте товаров.

Взимание косвенных налогов и механизм контроля за их уплатой при экспорте товаров осуществляются в порядке согласно Приложению № 18 к Договору.

Согласно п. 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору) (далее – Протокол) экспорт товаров – это вывоз товаров, реализуемых налогоплательщиком, с территории одного государства-члена на территорию другого государства-члена.

Пунктом 3 Протокола установлено, что при экспорте товаров с территории одного государства-члена на территорию другого государства-члена налогоплательщиком государства-члена, с территории которого вывезены товары, применяется нулевая ставка НДС при представлении в налоговый орган документов, предусмотренных п. 4 Протокола.

Применение нулевой ставки НДС при реализации товаров налогоплательщиком одного государства – члена Таможенного союза налогоплательщику другого государства – члена Таможенного союза без фактического вывоза товаров с территории первого государства – члена Таможенного союза положениями Соглашения и Протокола не предусмотрено.

Ввиду того, что с точки зрения Договора и Протокола в рассматриваемой ситуации отсутствует факт экспорта товара (сырья), так как при его реализации российской организацией белорусской организации данные товары (сырье) не вывозятся с территории Российской Федерации в Республику Беларусь, а передаются белорусской организацией на переработку другой российской организации на территории Российской Федерации, российская организация не вправе применять нулевую ставку НДС и обязана уплачивать НДС в общем порядке.

Кстати, российская организация также не вправе применить ставку НДС 0%, если в аналогичной ситуации товар (сырье) передается (без его вывоза за пределы Российской Федерации) в адрес иностранной организации, не состоящей на учете в российских налоговых органах.

Такая операция на основании подп. 1 п. 1 ст. 146 НК РФ будет признаваться операцией по реализации товаров (работ, услуг) на территории РФ.

В соответствии со ст. 147 НК РФ местом реализации товара считается территория Российской Федерации, если в момент начала отгрузки или транспортировки товар находится на территории Российской Федерации. При этом ст. ст. 164 и 167 НК РФ предусматривают возможность применения нулевой ставки НДС в отношении товаров в случае их последующей отгрузки и вывоза за пределы территории Российской Федерации в таможенной процедуре экспорта при условии представления в налоговый орган документов, предусмотренных ст. 165 НК РФ.

При этом ст. ст. 164 и 167 НК РФ предусматривают возможность применения нулевой ставки НДС в отношении товаров в случае их последующей отгрузки и вывоза за пределы территории Российской Федерации в таможенной процедуре экспорта при условии представления в налоговый орган документов, предусмотренных ст. 165 НК РФ.

В данном случае факт экспорта оборудования отсутствует, поскольку товар не вывозится с территории Российской Федерации, а передается другому лицу на ее территории.

Соответственно, операции по реализации товара (сырья) в адрес иностранной организации, не состоящей на учете в российских налоговых органах, на территории Российской Федерации подлежат обложению НДС в общем порядке.

О применении нулевой ставки НДС при экспорте или передаче товаров филиалу российской организации, осуществляющему деятельность в иностранном государстве (странах ЕАЭС)

Рассмотрим ситуацию, когда российская организация реализует товар по договору поставки, заключенному с филиалом другой российской организации, осуществляющим деятельность на территории государства – члена ЕАЭС и являющимся его налогоплательщиком.

По мнению Минфина РФ, при реализации на экспорт товаров, вывозимых из Российской Федерации в страны ЕАЭС в рамках договора поставки, заключенного между российской организацией и филиалом другой российской организации, осуществляющим деятельность на территории одной из стран ЕАЭС и являющимся налогоплательщиком этого государства, применяется нулевая ставка налога на добавленную стоимость при представлении в налоговый орган документов, предусмотренных п. 4 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее – Протокола), в том числе заявления о ввозе товаров и уплате косвенных налогов, составленного по форме, предусмотренной Протоколом об обмене информацией в электронном виде между налоговыми органами государств – членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11 декабря 2009 года, с отметкой налогового органа страны – импортера ЕАЭС об уплате косвенных налогов указанным филиалом. См., например,

См., например,

Письмо Минфина России от 04.09.2015 № 03-07-13/1/51100

Где найти:ИБ Вопросы-ответы (Финансист)

Такой вывод следует из положений п. 3 раздела II «Порядок применения косвенных налогов при экспорте товаров» Протокола, являющегося приложением № 18 к Договору о Евразийском экономическом союзе от 29.05.2014: при экспорте товаров с территории одного государства – члена Евразийского экономического союза на территорию другого государства – члена ЕАЭС налогоплательщиком государства – члена ЕАЭС, с территории которого вывезены товары, применяется нулевая ставка налога на добавленную стоимость при представлении в налоговый орган документов, предусмотренных п. 4 Протокола.

В соответствии с п. 13 раздела III «Порядок взимания косвенных налогов при импорте товаров» Протокола взимание налога на добавленную стоимость по товарам, импортируемым на территорию одного государства – члена ЕАЭС с территории другого государства – члена ЕАЭС, осуществляется налоговым органом государства – члена ЕАЭС, на территорию которого импортированы товары, по месту постановки на учет налогоплательщиков – собственников товаров.

На основании п. 2 раздела I «Общие положения» Протокола налогоплательщиками в целях применения Протокола признаются налогоплательщики (плательщики) налогов, сборов и пошлин государств – членов ЕАЭС.

Иной подход по ставке НДС складывается, если российским поставщиком реализуется товар филиалу российской организации, находящемуся на территории иностранного государства, не являющегося государством – членом ЕАЭС. Допустим, российская организация-поставщик отгружает товар другой российской организации. По условиям договора право собственности на товар переходит на склад покупателя, который находится на территории иностранного государства, не являющегося государством – членом ЕАЭС. Какую ставку НДС должна применить организация-поставщик?

По мнению Минфина России, при реализации одной российской организацией другой российской организации, в том числе ее филиалу, осуществляющему деятельность на территории иностранного государства, не являющегося государством – членом ЕАЭС, товаров, вывозимых из Российской Федерации в таможенной процедуре экспорта, нулевая ставка НДС не применяется. См., например,

См., например,

Письмо Минфина России от 15.10.2015 № 03-07-08/59083

Где найти:ИБ Вопросы-ответы (Финансист)

В соответствии с подп. 1 п. 1 ст. 164 НК РФ при реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение налогом на добавленную стоимость производится по ставке в размере 0% при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ.

Согласно подп. 1 п. 1 ст. 165 НК РФ для подтверждения правомерности применения нулевой ставки налога на добавленную стоимость в налоговые органы представляется, в том числе, контракт (копия контракта) российского налогоплательщика с иностранным лицом на поставку товара за пределы единой таможенной территории Таможенного союза. В данной ситуации контракт заключается между двумя российскими компаниями.

Таким образом, в ситуации, когда организация отгружает товар контрагенту-резиденту, филиал (склад) которого находится на территории иностранного государства, не являющегося государством – членом ЕАЭС, при условии, что право собственности на товар переходит на складе покупателя, нулевая ставка налога на добавленную стоимость не применяется, а применяется ставка НДС в общем порядке.

Что касается операций по передаче товаров российской организации ее же филиалу, осуществляющему деятельность на территории иностранного государства, то согласно п. 1 ст. 146 Кодекса объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров на территории Российской Федерации. При этом в соот- ветствии с п. 1 ст. 39 НК РФ реализацией товаров признается передача на возмездной основе (в том числе обмен товарами) права собственности на товары, а в случаях, предусмотренных Кодексом, – передача права собственности на товары на безвозмездной основе.

Следовательно, учитывая изложенное, а также мнение Минфина (письмо от 15.10.2015 № 03-07-08/59083), передача товаров между структурными подразделениями одной организации объектом налогообложения налогом на добавленную стоимость не является. Поэтому ставка налога на добавленную стоимость в размере 0% к операциям по передаче товаров российской организации своему филиалу, осуществляющему деятельность на территории иностранного государства, также не применяется.

Аналогичный вывод можно сделать и в случае передачи товаров российской организацией ее же структурному подразделению, осуществляющему деятельность на территории государства, являющегося государством – членом ЕАЭС.

Можно ли для целей налогообложения прибыли учесть в расходах НДС, исчисленный при неподтверждении экспортной нулевой ставки?

Для применения ставки НДС 0% налогоплательщик должен представить в налоговый орган пакет подтверждающих документов. В случае если правомерность применения нулевой ставки не подтверждена соответствующим образом, необходимо исчислить и уплатить НДС по общей ставке (10% или 18%) (п. 1 ст. 164, ст. 165 НК РФ). Впоследствии, если налогоплательщик всё же представит подтверждающие документы, указанные суммы исчисленного налога можно будет принять к вычету (п. 10 ст. 171, п. 3 ст. 172 НК РФ).

Однако иногда у налогоплательщиков нет возможности собрать все необходимые для возврата налога документы. В связи с этим возникает вопрос: можно ли учесть исчисленный по общей ставке НДС в составе расходов, уменьшающих налоговую базу по налогу на прибыль, на основании подп. 1 п. 1 ст. 264 НК РФ? Согласно данной норме к прочим расходам, связанным с производством и реализацией, относятся, в том числе, суммы налогов, начисленные в порядке, установленном законодательством РФ. Из анализа письма Минфина России от 27.07.2015 № 03-03-06/1/42961…

1 п. 1 ст. 264 НК РФ? Согласно данной норме к прочим расходам, связанным с производством и реализацией, относятся, в том числе, суммы налогов, начисленные в порядке, установленном законодательством РФ. Из анализа письма Минфина России от 27.07.2015 № 03-03-06/1/42961…

ИБ Вопросы-ответы (Финансист)

…следует, что при неподтверждении налогоплательщиком права на применение нулевой ставки стоимость реализуемых товаров, исчисленная по рыночным ценам и предусмотренная контрактом на поставку этих товаров с иностранным лицом, включается в налоговую базу, подлежащую налогообложению по ставке налога на добавленную стоимость в размере 18 (10)%. Вместе с тем такие суммы НДС, исчисленные налогоплательщиком в связи с неподтверждением права на применение ставки 0%, могут быть учтены в составе расходов на основании подп. 1 п. 1 ст. 264 НК РФ. В указанном письме финансовое ведомство сослалось, в том числе, на постановление Президиума ВАС РФ от 09.04.2013 № 15047/12.

ИБ Российское законодательство (Версия Проф)

В данном постановлении Президиум ВАС РФ признал ошибочной ссылку нижестоящих судов на п. 2 ст. 170 НК РФ в обоснование позиции о невозможности учета рассматриваемых сумм НДС в составе расходов. Эта норма, как указал суд, устанавливает случаи, когда допустим учет входного НДС в стоимости приобретенных товаров (работ, услуг). Следовательно, в отношении рассматриваемых сумм, которые налогоплательщик обязан уплатить в бюджет в силу требований п. 9 ст. 165 НК РФ, положения п. 2 ст. 170 НК РФ неприменимы.

Кроме того, по мнению суда, положения п. 19 ст. 270 НК РФ также неприменимы в рассмат-риваемом случае, поскольку касаются предъявленных покупателю сумм налогов. В свою очередь, суммы НДС, исчисленные в связи с неподтверждением ставки 0%, не предъявляются контрагентам и уплачиваются налогоплательщиком в бюджет за счет собственных средств.

Таким образом, Президиум ВАС РФ пришел к выводу о том, что НДС, исчисленный и уплаченный налогоплательщиком по операциям, право на применение ставки 0% по которым не подтверждено, может быть включен в состав прочих расходов, связанных с производством и реализацией, в соответствии с подп. 1 п. 1 ст. 264 НК РФ (постановление от 09.04.2013 № 15047/12).

1 п. 1 ст. 264 НК РФ (постановление от 09.04.2013 № 15047/12).

Выводы, приведенные в постановлении Президиума ВАС РФ от 09.04.2013 № 15047/12, включены в Обзор судебной практики рассмотрения налоговых споров, направленный ФНС России для использования в работе нижестоя-щими налоговыми органами. См., например,

Письмо ФНС России от 24.12.2013 № СА-4-7/23263

Где найти:ИБ Российское законодательство (Версия Проф)

Однако следует отметить, что финансовое ведомство и налоговые органы ранее придерживались противоположной позиции: рассматриваемые суммы НДС не могут быть учтены в расходах (письма Минфина России от 29.11.2007 № 03-03-05/258 (направлено для сведения письмом ФНС России от 14.12.2007 № ШТ-6-03/967@), от 17.07.2007 № 03-03-06/1/498, УФНС России по г. Москве от 20.05.2011 № 16-15/049561@). До выхода рассматриваемого постановления Президиума ВАС РФ от 09.04.2013 № 15047/12 некоторые нижестоящие суды делали аналогичные выводы.

Кроме того, при включении рассматриваемой суммы НДС в состав расходов необходимо учитывать следующее.

Суммы налогов признаются в составе расходов на дату их начисления (п. 1, подп. 1 п. 7 ст. 272 НК РФ). В связи с этим в упомянутом постановлении Президиума ВАС РФ судьи указали, что организация вправе включить в расходы НДС в том отчетном (налоговом) периоде, когда он был начислен к уплате по общей ставке.

Следовательно, если решение об учете в расходах уплаченной за свой счет суммы НДС будет принято организацией в более поздние периоды, то согласно позиции Президиума ВАС РФ ей придется сделать перерасчет налоговой базы и суммы налога на прибыль и подать уточненную налоговую декларацию за период, в котором НДС был начислен (абз. 2 п. 1 ст. 54, п. 1 ст. 81 НК РФ). При этом необходимо иметь в виду, что перерасчет возможен только в течение трех лет. Дело в том, что заявление о зачете (возврате) суммы излишне уплаченного налога на прибыль может быть подано в течение трех лет со дня его уплаты (п. 7 ст. 78 НК РФ). Данные выводы Президиума ВАС РФ приведены также в указанном выше письме ФНС России от 24. 12.2013 № СА-4-7/23263.

12.2013 № СА-4-7/23263.

Однако следует отметить, что налогоплательщик вправе скорректировать на сумму указанного НДС налоговую базу текущего налогового (отчетного) периода, если его невключение в расходы в периоде начисления привело к излишней уплате налога на прибыль. Это следует из анализа п. 1 ст. 54 НК РФ.

В заключение напомним, что если организация, которая уплатила НДС по общей ставке, впоследствии представит документы, обосновывающие применение ставки 0%, налог подлежит возврату в порядке и на условиях, предусмотренных ст. ст. 176, 176.1 НК РФ (п. 9 ст. 165 НК РФ).

В связи с этим может сложиться ситуация, когда пакет документов, необходимых для при-менения ставки 0% по НДС, собран и представлен в налоговый орган уже после включения в расходы уплаченных сумм НДС. В данном случае организация обязана пересчитать налоговую базу и сумму налога на прибыль и представить уточненную декларацию за отчетный (налоговый) период, в котором налоговая база была занижена на сумму НДС, а также доплатить налог и пени (абз. 2 п. 1 ст. 54, п. 2 ст. 57, пп. 1, 4 ст. 81 НК РФ).

2 п. 1 ст. 54, п. 2 ст. 57, пп. 1, 4 ст. 81 НК РФ).

Завершая данную статью, скажем и о планах по экспортному НДС. В конце июля 2015 го- да Минфин обнародовал Основные направления налоговой политики на 2016 год и на плановый период 2017–2018 годов. Этот документ сам по себе не является законом. Однако на его основе разрабатываются соответствующие изменения, которые впоследствии вносятся в налоговое законодательство. Так, в ближайшие три года планируется распространить на операции, облагаемые по ставке в размере 0%, общий порядок применения налоговых вычетов по мере постановки приобретенных товаров (работ, услуг) на учет и получение от поставщиков счетов-фактур.

Еще по этой теме

Облагается ли НДФЛ пособие по безработице

Пособие по безработице выплачивается при соблюдении строгих условий, которые проверяет Центр занятости. Размер пособия невелик, и Правительство России оправдывает его размер побуждением гражданина быстрее трудоустроиться, а не проживать на госпособие. Неужели с этой небольшой суммы еще и нужно платить подоходный налог?

Размер пособия невелик, и Правительство России оправдывает его размер побуждением гражданина быстрее трудоустроиться, а не проживать на госпособие. Неужели с этой небольшой суммы еще и нужно платить подоходный налог?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Облагается ли пособие по безработице НДФЛ?

В ст.208 Налогового кодекса России указаны доходы физических лиц от источников в стране и за рубежом. По общему смыслу п.11 статьи ясно, что пособия тоже являются доходами физлица. А в ст.209 НК РФ сказано, что объектом НДФЛ являются доходы граждан в стране и за рубежом.

Следовательно, НДФЛ с пособия по безработице должны платить. Однако в п.1 ст.217 НК РФ указано, что все виды государственных пособий освобождены от подоходного налогообложения, кроме отпуска по временной нетрудоспособности, и пособие по безработице и беременности и родам входит в освобождение.

Важно!

Подоходный налог с пособия по безработице не берется.

Но если у вас возникнут какие-либо иные доходы, например, вы продали машину, гараж, сдали в аренду квартиру или транспорт, то вам нужно сообщить об этих доходах в ИФНС путем подачи декларации 3-НДФЛ, а затем и уплатить сам налог, если сумма такового выводится из расчета.

Если вам нужна справка о доходах для получения каких-то услуг, то запросить справку о получении пособия по безработице вы можете в Центре занятости или в центе «Мои документы», но перед обращением в МФЦ узнайте, взаимодействует ли он с ЦЗН и можно ли через него получить справку.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Итоги

- Пособие по безработице является доходом физлица и объектом обложения НДФЛ.

- Однако согласно ст.

217 НК РФ пособие по безработице освобождается от подоходного налога.

217 НК РФ пособие по безработице освобождается от подоходного налога. - О размерах и истории выплаты пособия вы можете узнать в центре занятости населения, которое и назначило вам пособие.

217 НК РФ пособие по безработице освобождается от подоходного налога.

217 НК РФ пособие по безработице освобождается от подоходного налога.Подоходный налог на пособия и пенсии

Для определения минимума, не облагаемого подоходным налогом, работающий пенсионер должен следить за своим ежемесячным брутто доходом (пенсия, заработная плата, дивиденды и т.д.)

Работающий пенсионер должен решить куда он подаст заявление об учете необлагаемого подоходным налогом минимума:

- работодателю

- Департамент социального страхования

- работодателю и Департамент социального страхования

Если на данный момент пенсионер уже подал заявление об учете необлагаемого подоходным налогом минимума в Департамент социального страхования (ДСС) и хочет, чтобы и далее применялся минимум освобождений от подоходного налога с его пенсии, ему не требуется подавать новое заявление.

Если в настоящее время пенсионер подал заявление об освобождении от подоходного налога в Департамент социального страхования (ДСС) и хочет, чтобы и далее применялось освобождение от подоходного налога с его пенсии, ему не требуется подавать новое заявление.

Если человек применяет минимум, не облагаемый подоходным налогом только с пенсии, то заработная плата будет облагаться подоходным налогом с первого евро.

Если на данный момент пенсионер предоставил заявление об учете необлагаемого подоходным налогом минимума работодателю, и в дальнейшем желает применять его только у работодателя, то пенсионер должен связаться с работодателем и уточнить нужно ли предоставлять новое заявление.

Если человек применяет минимум не облагаемый подоходным налогом только с заработной платы, то пенсия будет облагаться подоходным налогом с первого евро.

Если пенсионер желает, чтобы минимум не облагаемый подоходным налогом применялся как с пенсии, так и с заработной платы, необходимо предоставить заявление с указанием конкретной суммы, не облагаемой налогом, как в Департамент социального страхования, так и работодателю. При подаче заявлений работающий пенсионер должен помнить, что минимум не облагаемый подоходным налогом в сумме не должен превышать размера, предусмотренного законом (максимальная сумма в месяц 500 евро).

При подаче заявлений работающий пенсионер должен помнить, что минимум не облагаемый подоходным налогом в сумме не должен превышать размера, предусмотренного законом (максимальная сумма в месяц 500 евро).

NB! Каждый работающий пенсионер должен сам следить за тем, чтобы его минимум не облагаемый подоходным налогом в месяц не превышал установленную сумму. Департамент социального страхования не может проверить, использует ли человек минимум не облагаемый подоходным налогом в месяц и у работодателя.

ПРИМЕР 1: Пенсионер получает ежемесячно пенсию в размере 300 евро и зарплату 300 евро. Общий доход пенсионера составляет 600 евро в месяц, у него есть право на учет минимума, освобожденного от подоходного налога – 500 евро в месяц. Пенсионер подает заявление об учете минимума, свободного от налога в размере 300 евро в Департамент социального страхования и в размере 200 евро работодателю. Таким образом, пенсионер получит пенсию в полном размере и будет полностью использовано освобождение от налога для пенсионера.

ПРИМЕР 2: человек получает зарплату в размере 800 евро в месяц, пенсию в размере 380 евро в месяц и выплату пенсии II ступени в размере 50 евро в месяц. Суммарный доход человека, облагаемый подоходным налогом, составляет 1230 евро в месяц (800+380+50). Поскольку месячный доход человека превышает 1200 евро, он имеет право на освобождение от налога в размере 483 евро в месяц (500-500/900*(1230-1200)).

Человек подает заявление об освобождении от подоходного налога в ДСС | Человек подает заявление об освобождении от подоходного налога работодателю | Человек подает заявление об освобождении от подоходного налога в ДСС и работодателю | |||||

Применяется освобождение от подоходного налога с пенсии в размере 483 евро в месяц. Человек получает всю назначенную пенсию в размере 380 евро на руки.

Человек имеет право подать декларацию о доходах, с помощью которой он может вернуть себе переплаченный в течение года подоходный налог.подоходныiйgak

|

|

На основании заявления человек желает, чтобы минимум, не облагаемый подоходным налогом в сумме 236 евро в месяц, был применен с пенсии (380-236) x20%=28,8 Человек желает, чтобы минимум не облагаемый подоходным налогом в сумме 247 евро в месяц был применен с заработной платы (800-247)x20%=110,6) Выплата накопительной пенсии II ступени облагается подоходным налогом с первого евро. Ежемесячная выплата человеку в общей сложности составляет 1080,6 евро в месяц (зарплата 689,4, пенсия 351,2, выплата накопительной пенсии II ступени 40). |

Пенсионеру следует учесть, что если он получает доход из нескольких мест (пенсия, заработная плата или иной доход), превышающий 1200 евро в месяц, не факт, что помесячное начисление налога даст тот же результат, что и годовое начисление.

ПРИМЕР: человек, получающий в течение всего года зарплату брутто в размере 1200 евро в месяц, к которому применяется сумма дохода, не облагаемого налогом, в размере 500 евро в месяц, в феврале продаст недвижимость и заработает прибыль 12 000 евро, а в июне получит выплату дивидендов в размере 3000 евро. В общей сложности годовой доход человека составит 29 400 евро ((1200X12)+12 000+3000). Поскольку работодатель в течение всего года применял сумму дохода, не облагаемого налогом, теперь человеку следует доплатить подоходный налог на основании декларации о доходах.

Облагаются ли выплаты по краткосрочным пособиям по нетрудоспособности подоходным налогом?

Облагается ли налогом выплата пособия по краткосрочному страхованию по нетрудоспособности? Получу ли я отчет 1099 или W2, который увеличит мой налогооблагаемый доход?

Ответ зависит от того, как вы заплатили за покрытие.

Вы можете платить IRS при финансировании страховых взносов (в долларах после уплаты налогов), которые, как вы знаете, вы должны сделать, или после получения пособий (в долларах до налогообложения или за счет работодателя), что происходит только в редких случаях (болезнь или травма) .

Поэтому возьмите последнюю копию своей платежной квитанции и сравните вычеты со стоимостью покрытия. Ваш ответ в этих крошечных деталях.

Когда вы платите налоги по краткосрочной нетрудоспособности

Пособия по страхованию по краткосрочной нетрудоспособности, полученные по частным или государственным каналам (см. состояние ниже), могут облагаться подоходным налогом в зависимости от того, как вы платите страховые взносы.

- Оплачивается работником

- В долларах после уплаты налогов: не облагается налогом

- В долларах до налогообложения: облагается налогом Sick Pay) и избежать необходимости выписывать большой чек в IRS 15 апреля.

Отпуск по беременности и родам

Обсуждение вопроса о том, облагается ли подоходным налогом краткосрочная нетрудоспособность в связи с отпуском по беременности и родам, представляет собой отличный форум для иллюстрации простого анализа соотношения затрат и выгод.

Кратковременная нетрудоспособность в связи с отпуском по беременности и родам охватывает запланированное событие: восстановление мамы после обычных родов и роды. Кроме того, полис может выплачивать дополнительные пособия за непредвиденные события, такие как медицинские осложнения беременности до родов и послеродовые расстройства, которые задерживают возвращение на работу.

Другими словами, выплаты пособий часто значительно превышают ежегодные страховые взносы. Вы бы предпочли платить налоги с меньшей или большей суммы?

Поэтому используйте доллары после уплаты налогов для финансирования страховых взносов при покупке полиса для покрытия отпуска по беременности и родам.

Индивидуальные планы

Индивидуальные выплаты по краткосрочной нетрудоспособности всегда не облагаются налогом. Страховая компания никогда не отправит вам заявление 1099 или не удержит деньги из вашего чека, потому что у владельца нет возможности использовать деньги, выплаченные работодателем или до вычета налогов.

Индивидуальная кратковременная нетрудоспособность не через работодателей. Вы покупаете частное страхование напрямую и оплачиваете страховые взносы, используя деньги после уплаты налогов.

Кроме того, вы не можете вычесть страховые взносы как медицинские расходы в Приложении A. Публикация IRS 502 прямо исключает страхование, которое «предусматривает выплаты в связи с потерей заработка».

Добровольные планы

Добровольные пособия по краткосрочной нетрудоспособности иногда облагаются подоходным налогом, поскольку работники могут оплачивать страховые взносы долларами до или после уплаты налогов.

Возможна добровольная кратковременная нетрудоспособность на работе. Если вы заранее облагаете премию налогом, страховая компания может удержать деньги из вашего чека и отправить заявление 1099. Вы должны указать этот доход в строке 21 формы 1040.

Групповые планы

Групповые выплаты по краткосрочной нетрудоспособности всегда облагаются подоходным налогом, поскольку страховые взносы за работников платит работодатель.

Однако они не всегда покрывают 100% стоимости, а это означает, что часть пособия может не облагаться налогом.Работодатели часто финансируют базовое пособие от имени всех сотрудников для достижения 100% участия в группе, что позволяет страховой компании гарантировать страховое покрытие независимо от ранее существовавших заболеваний.

Затем сотрудники могут «скупить» покрытие (увеличить ежемесячную сумму). Любая дополнительная выгода, выплаченная долларами после уплаты налогов, не подлежит налогообложению.

Облагаются ли налогом пособия штата по краткосрочной нетрудоспособности?

Государственные выплаты по краткосрочной нетрудоспособности иногда облагаются подоходным налогом.Однако только у семи есть обязательная программа, и каждая использует уникальный способ финансирования страховых взносов.

Калифорния

Выплаты по страхованию штата Калифорния по нетрудоспособности (SDI) облагаются федеральным подоходным налогом, а также ряд других пособий, которые вы можете получать по другим программам.

- Пособие по безработице

- Оплачиваемый отпуск по семейным обстоятельствам

Штат отправит вам по почте отчет 1099G с указанием общего налогооблагаемого дохода, выданного в предыдущем календарном году, и отправит копию в IRS.Однако вы не должны платить подоходный налог штата Калифорния.

Гавайи

Гавайи Пособия по страхованию временной нетрудоспособности иногда облагаются подоходным налогом. Государство требует от работодателей покупать страхование, но позволяет им вычитать страховые взносы из зарплаты сотрудников.

Таким образом, страховая компания, выбранная вашим гавайским работодателем, может отправить вам заявление 1099, отражающее долю вашего платежа, подлежащую налогообложению на основе финансирования страховых взносов.

- Оплачивается работодателем

- Сотрудник до вычета налогов

- Сотрудник после уплаты налогов

Массачусетс

Возможно, вам придется платить налоги с выплат по краткосрочной нетрудоспособности штата Массачусетс.

В этом случае ответ неясен, потому что штат изменяет требования к тому, как работодатели могут финансировать страховые взносы на отпуск по болезни.младше 25 человек 25 или более сотрудников 0 Работодатель 0% 60112 100% 40% Например, работники крупных работодателей из Массачусетса должны платить налоги не менее чем с 60% своего пособия, поскольку их работодатель платит 60% страховых взносов.Ответ на оставшиеся 40% зависит от того, были ли вычеты из заработной платы до или после уплаты налогов.

Нью-Джерси

Нью-Джерси Страхование временной нетрудоспособности (TDI) облагается подоходным налогом IRS. Кроме того, Garden State поднимает ситуацию на более высокий уровень, добавляя удержания и взносы FICA (15,3%) к вашей общей отчетной заработной плате.

Работодатели должны ежегодно отправлять затронутым сотрудникам отдельное заявление W2. Пособия не облагаются подоходным налогом штата Нью-Джерси.

Нью-Йорк

Краткосрочные пособия по нетрудоспособности штата Нью-Йорк облагаются подоходным налогом и налогом FICA. Опять же, причитающаяся сумма зависит от того, как ваш работодатель решит финансировать премию.

Нью-Йорк разрешает, но не требует, чтобы ваш работодатель взимал взносы с сотрудников для покрытия расходов на предоставление пособий по нетрудоспособности. Вычет из заработной платы может производиться до или после уплаты налогов, влияя на выплаты по претензиям, облагаемые федеральным подоходным налогом.

Род-Айленд

Род-Айленд Выплаты по страхованию на случай временной нетрудоспособности (TDI) не облагаются федеральным налогом или подоходным налогом штата, и получатели не получат форму 1009G по почте в январе.

Тем не менее, страховка RI Temporary Caregivers Insurance, эти льготы облагаются налогом на федеральном уровне и уровне штата, и о них будет сообщено в IRS.

Washington

Налогообложение краткосрочных пособий по нетрудоспособности в штате Вашингтон также находится в серой зоне из-за того, что работодатели могут по-разному финансировать страховые взносы по программе оплачиваемого отпуска по семейным обстоятельствам.

Взносы, уплачиваемые работодателями и работниками, финансируют программу оплачиваемых отпусков по семейным обстоятельствам, которая покрывает потерю дохода, вызванную временной нетрудоспособностью.

до 50 сотрудников 50 или более сотрудников 0 Работодатель 0% 27% 100% 63% Например, работники крупных работодателей штата Вашингтон должны платить налоги не менее чем с 27% своего пособия, поскольку их работодатель платит 27% страховых взносов.

Ответ на оставшиеся 63% зависит от того, были ли вычеты из заработной платы до или после уплаты налогов.Отдел страхования на случай временной нетрудоспособности и отпуска по семейным обстоятельствам

Цель Уведомления о начисленных или зачисленных пособиях по нетрудоспособности (форма DS-7C) — проинформировать вас, работодателя, о том, что выплаты пособий были отнесены к вашему рейтингу стажа инвалидности. Счет.

Вы будете получать это уведомление каждый раз, когда вашему сотруднику (сотрудникам) будут выплачиваться пособия по государственному страхованию на случай потери трудоспособности. Уведомление отправляется вам по почте в тот же день, когда сотрудник отправляет платеж.

В отчете указано следующее:

- Имя сотрудника

- Номер социального страхования

- Дата подачи заявления об инвалидности

- Дата окончания периода, которую представляет платеж

- Сумма, отнесенная на счет рейтинга стажа инвалидности работодателя

- Налогооблагаемая сумма Федерального закона о страховых взносах (FICA)

- Налогооблагаемая сумма федерального подоходного налога (FIT)

- Налог FICA работника

- Налог на Medicare для сотрудников

- Федеральный налог удержан

- Чистая сумма, выплаченная работнику

Пособия по государственному страхованию по нетрудоспособности считаются выплатой по болезни третьей стороне.

Федеральный закон требует, чтобы часть выплаты по болезни третьей стороне, относящаяся к взносу работодателя, считалась налогооблагаемой заработной платой. Соответственно, эта заработная плата облагается налогами на социальное обеспечение, Medicare и FUTA (федеральный налог на безработицу).Мы вычитаем взносы работника в Социальное обеспечение и Медикэр из налогооблагаемой части выплачиваемых пособий, а также суммы федерального подоходного налога, запрашиваемые работником. Удержанные суммы депонируются в налоговой службе.

Проверьте точность. Box 387, Trenton NJ 08625-0387 или по факсу 609-984-4138. Не забудьте указать свое объяснение, имя работника и номер социального страхования, название вашей компании и идентификационный номер вашего работодателя (EIN).

Ваши обязанности

Вы несете ответственность за уплату работодателем взносов FICA и FUTA на налогооблагаемую часть выплачиваемых пособий, а также за указание общей суммы этих налогооблагаемых выплат в годовом отчете о доходах каждого работника W-2.Совет: Может быть хорошей идеей вести отдельный файл по каждому сотруднику, получающему пособие по страхованию по временной нетрудоспособности, и добавлять в него форму DS-7C, полученную от каждой выплаты пособия. Таким образом, вы можете отслеживать расходы на одного сотрудника в течение срока действия претензии. Если вы получаете форму DS-7C с несколькими перечисленными сотрудниками, сделайте копию для каждого из перечисленных сотрудников и добавьте ее в их отдельные файлы.

Облагается ли налогом страхование по краткосрочной нетрудоспособности?

Налоги могут помочь заплатить за многие великие вещи, но, конечно, никто никогда не хочет их платить, а особенно их много.И часто задают вопрос о страховании по краткосрочной нетрудоспособности. Он облагается налогом или нет? Это отличный вопрос для независимого страхового агента.

Ваш местный независимый страховой агент является ключом к планированию вашего краткосрочного страхования по инвалидности.

Они кое-что знают о краткосрочном страховании по нетрудоспособности, о том, как и облагается ли оно налогом, и о многом другом. Но сначала, прежде чем вы сделаете этот звонок, еще немного предыстории по теме.Что такое страхование по инвалидности?

В двух словах, страхование по нетрудоспособности используется в качестве замены дохода, если вы получили травму, болезнь или инвалидность, не связанную с работой, и не можете получить зарплату.

Обычно покрывает от 40% до 70% вашей зарплаты, это может быть большим подспорьем, когда вам нужно сосредоточиться на восстановлении. Но существует несколько различных видов страхования по инвалидности, например:

.- Индивидуальное долгосрочное страхование по нетрудоспособности : Это страхование по нетрудоспособности, как вы уже догадались, рассчитано на длительный срок с выплатой пособий в течение многих лет, а иногда и десятилетий, в зависимости от страхового покрытия.

- Индивидуальное страхование на случай краткосрочной нетрудоспособности : Это то же самое, что долгосрочная нетрудоспособность, но вместо лет и десятилетий нужно думать о днях и месяцах.Это также обеспечит покрытие беременности и родов.

- Групповое долгосрочное страхование по нетрудоспособности : Групповое долгосрочное страхование предоставляет страховое покрытие группе работников через вашего работодателя. Он обеспечивает покрытие инвалидности в течение многих лет, и обычно для получения квалификации не требуется медицинский осмотр. Это большой бонус.

- Групповое краткосрочное страхование по нетрудоспособности : Это еще один групповой план, предлагаемый работодателем и очень похожий на групповое долгосрочное страхование по нетрудоспособности.Разница в том, что эта политика рассчитана на месяцы страхового покрытия инвалидности, а не на годы. Часто это оплачивает ваш работодатель, но не всегда.

- Социальное страхование по инвалидности : Это федеральная программа пособий по инвалидности, финансируемая за счет заработной платы, которой управляют старые великие Соединенные Штаты Америки. Да, это отличное место.

- Государственные программы для инвалидов : Государственные программы для инвалидов предлагаются только в 5 штатах из 50.Это программы временной нетрудоспособности, и страховое покрытие варьируется от штата к штату.

Облагаются ли налогом пособия по краткосрочному страхованию по нетрудоспособности?

А вот и ответ, которого вы все ждали. Барабанная дробь, пожалуйста — это зависит. В большинстве случаев нет, но из каждого правила есть исключения, и это не исключение.

Как в индивидуальной, так и в групповой политике краткосрочной нетрудоспособности пособия могут не облагаться налогом.

Если страховые взносы выплачиваются долларами после вычета налогов, а это, скорее всего, так и есть, то ваши краткосрочные пособия по нетрудоспособности не облагаются налогом.Это означает больше денег в вашем кармане, когда это действительно важно.Однако, если ваш работодатель выплачивает страховой взнос по краткосрочной нетрудоспособности, и он не включает сумму, выплачиваемую в вашу валовую заработную плату каждый год, тогда ваши пособия будут облагаться налогом.

Как видите, бывает по разному.

Облагается ли налогом страхование по краткосрочной нетрудоспособности?

На этот вопрос нет подвоха. Ответ прост. Нет, ваша краткосрочная страховка по нетрудоспособности не облагается налогом.Почему, спросите вы? Потому что IRS не считает ваши страховые взносы по краткосрочной нетрудоспособности медицинскими расходами.

Технически вы получаете замещающий доход в случае, если вы станете инвалидом, заболеете или получите травму. Однако вы не получаете оплату за медицинское обслуживание.

Некоторые люди не согласны, но IRS устанавливает правила, когда дело доходит до налогообложения, и иногда именно так печенье рассыпается.

Как насчет самозанятых? Можете ли вы вычесть страховые взносы по краткосрочной нетрудоспособности?Всегда полезно перепроверить, но IRS не меняет своей позиции в отношении того, что ваши страховые взносы по краткосрочной нетрудоспособности не облагаются налогом, если вы работаете не по найму.Они по-прежнему не рассматривают ваши страховые взносы по краткосрочной нетрудоспособности как медицинские расходы, что делает их не облагаемыми налогом.

Чем может помочь независимый страховой агент

Независимый страховой агент может стать вашим рыцарем в сияющих доспехах, когда дело доходит до выяснения вашей страховки по инвалидности. Когда вы чувствуете, что безнадежно найти правильный вид покрытия по правильной цене, они скачут с вариантами покрытия, которые полностью соответствуют вашему бюджету.

И когда дело доходит до получения ответов на такие вопросы, как налоговые вычеты и так далее, они прикрывают вашу спину.Давай, позвони своему местному независимому страховому агенту и займись страхованием по краткосрочной нетрудоспособности, пока не стало слишком поздно.

Особые обстоятельства

Мы знаем, что вы можете столкнуться с особыми, иногда трудными обстоятельствами. Мы собрали информацию и ресурсы, которые могут быть полезны для вас и вашего бизнеса. Если вы не нашли нужную информацию, посетите нашу страницу «Свяжитесь с нами», чтобы узнать номер телефона или адрес местного офиса налоговой службы.

Банкротство

Производство по делу о банкротстве начинается с подачи заявления в суд по делам о банкротстве. Подача заявления создает конкурсную массу, которая обычно состоит из всех активов лица, подающего заявление о банкротстве.

Отдельное налогооблагаемое лицо создается, если заявление о банкротстве подается физическим лицом в соответствии с главой 7 или главой 11 Кодекса о банкротстве.

Налоговые обязательства лица, подающего заявление о банкротстве (должника), различаются в зависимости от главы о банкротстве, в соответствии с которой было подано заявление.

Как правило, при аннулировании долга перед другим лицом аннулированная или прощенная сумма считается доходом, который облагается налогом в пользу лица, имеющего долг. В случае списания долга в рамках процедуры банкротства списанная сумма не является доходом. Однако аннулированный долг уменьшает сумму других налоговых льгот, на которые в противном случае должник имел бы право.

Для получения дополнительной информации см. Публикацию IRS 908, Руководство по налогам на банкротство.

Жертвы, катастрофы и кражи

Несчастный случай происходит, когда имущество повреждено в результате стихийного бедствия, такого как ураган, пожар, автомобильная авария или подобное событие.Как правило, вы можете вычесть убыток от несчастного случая только в том налоговом году, в котором произошел убыток.

Однако, если вы понесли ущерб в результате стихийного бедствия, которое произошло в районе, объявленном президентом или губернатором районом бедствия, вы можете заявить о возмещении убытков за год, в котором произошло стихийное бедствие, или за год, непосредственно предшествующий убытку.Калифорния

Для сообщения о потерях в результате стихийных бедствий в Калифорнии можно использовать следующие формы:

- Форма 540/540A, Декларация о подоходном налоге резидента Калифорнии

- Форма 540X, Исправленная декларация о подоходном налоге с физических лиц

- Приложение D, Продажа коммерческой недвижимости

- Форма FTB 3805V, расчет чистого операционного убытка (NOL) и ограничение чистого операционного убытка и убытков при стихийных бедствиях – физические лица, имущество и трасты

Найдите формы для соответствующего налогового года

Чтобы сообщить о несчастном случае, включая стихийное бедствие или кражу, используйте федеральную форму 4684, Несчастные случаи и кражи.

Затем перенесите убытки от несчастных случаев и краж, не связанных с бизнесом, в федеральную Таблицу А (1040), Детализированные вычеты. Если есть разница в базисе для целей Калифорнии, используйте Приложение CA (540).Федеральный

Используйте федеральную форму 4684, Несчастные случаи и кражи, чтобы заявить о потере. Вы также должны будете заполнить одну или несколько из следующих форм:

Публикация IRS 547, Несчастные случаи, стихийные бедствия и кражи охватывает следующие темы:

- Определения несчастного случая, кражи и потери на депозитах

- Как рассчитать сумму вашей прибыли или убытка

- Как относиться к страховым и другим возмещениям, которые вы получаете

- Пределы вычета

- Когда и как сообщить о несчастном случае или краже

- Особые правила для убытков в зоне бедствия

Журнал несчастных случаев и краж

Публикация IRS 584 «Рабочая тетрадь по несчастным случаям, стихийным бедствиям и кражам» поможет вам составить список украденного или поврежденного личного имущества и подсчитать ваши потери.

Он включает в себя графики, которые помогут вам рассчитать потери в вашем доме и его содержимом, а также в ваших автомобилях.Смерть

Если налогоплательщик умирает до подачи налоговой декларации, супругу или личному представителю налогоплательщика, возможно, придется подать и подписать декларацию за этого налогоплательщика. Личным представителем может быть душеприказчик, администратор или любое лицо, распоряжающееся имуществом умершего налогоплательщика. Если умерший налогоплательщик не должен был подавать декларацию, но у него был удержан налог, для получения возмещения необходимо подать декларацию.Лицо, подающее декларацию, должно написать «Умерший», имя умершего налогоплательщика и дату смерти в верхней части декларации. Напишите «Подача в качестве пережившего супруга» в области, где вы подписываете декларацию. Если кто-то другой является личным представителем, он или она также должна расписаться.

Оставшийся в живых супруг или личный представитель должны незамедлительно уведомить всех плательщиков дохода, включая финансовые учреждения, о смерти налогоплательщика.

Это обеспечит надлежащую отчетность о доходах, полученных от имущества налогоплательщика или его наследников.Номер социального страхования умершего налогоплательщика не должен использоваться в налоговых годах после года смерти, за исключением целей декларации по налогу на наследство.См. форму IRS 706, Налоговую декларацию США по наследству (и передаче без учета поколения) и веб-сайт контролера штата Калифорния для получения информации о налоге на наследство.

В Калифорнии заработная плата, выплачиваемая бенефициару или наследнику после даты смерти работника, облагается всеми налогами на заработную плату штата, если только она не выплачивается после календарного года, в котором умер работник.

Инвалидность

Государственное страхование по инвалидности (ГСИН)

SDI обеспечивает временные выплаты работникам, которые не могут выполнять свою обычную работу из-за беременности, непрофессионального заболевания или травмы. С 1 июля 2014 г. работники штата Калифорния могут иметь право на получение оплачиваемого отпуска по семейным обстоятельствам, если они берут отпуск для ухода за тяжелобольным свекром, дедушкой, бабушкой, внуком или братом или сестрой.

Пособия SDI облагаются налогом только в том случае, если они выплачиваются вместо пособий по страхованию от безработицы (UI).Это могло произойти, если человек получал пособие по безработице, а затем стал инвалидом. Когда пособия SDI получают вместо пособий по безработице, SDI облагается налогом федерального правительства, но не облагается налогом штата Калифорния.Вы получите форму 1099-G только в том случае, если все или часть ваших льгот SDI облагаются налогом. Если ваши пособия SDI облагаются налогом и вы не получили форму 1099-G к середине февраля, вы можете позвонить в EDD по телефону (800) 795-0193, чтобы получить еще одну копию. Для получения дополнительной информации см. публикацию IRS 525 «Налогооблагаемый и необлагаемый налогом доход».

Пенсии по инвалидности

Как правило, вы должны указывать в качестве дохода любую сумму, которую вы получаете в связи с инвалидностью в рамках плана страхования от несчастных случаев или медицинского страхования, оплачиваемого вашим работодателем.

Если и вы, и ваш работодатель платите за план, в качестве дохода указывается только сумма, которую вы получаете в связи с инвалидностью из-за выплат вашего работодателя. Однако некоторые платежи могут не облагаться налогом для вас. Ваш работодатель должен быть в состоянии предоставить вам конкретную информацию о вашем пенсионном плане и сообщить вам сумму, которую вы заплатили за свою пенсию по инвалидности.Как правило, если вы выходите на пенсию по инвалидности, вы должны указывать свою пенсию или аннуитет в качестве дохода. Существует федеральный налоговый кредит для людей, которые постоянно и полностью нетрудоспособны. Для получения дополнительной информации см. публикацию IRS 524 «Кредит для пожилых людей или инвалидов».

Для получения дополнительной информации см. публикацию IRS 525 «Налогооблагаемый и необлагаемый налогом доход» и публикацию IRS 17 «Заработная плата, оклады и другие доходы» (глава 2).

Закон штата Калифорния в целом аналогичен федеральному закону.

Ниже приведены исключения:- Пособия по социальному обеспечению не облагаются налогом в штате Калифорния. Пособия по социальному обеспечению могут облагаться налогом федерального правительства.

- Железнодорожные выплаты по болезни также не облагаются налогом в штате Калифорния. Он облагается налогом федерального правительства, если только он не является выплатой за производственную травму.

- Налогоплательщик-инвалид, который получает SDI вместо пособия по безработице, считается получающим компенсацию по страхованию от безработицы (UI).Это могло произойти, если налогоплательщик получал пособие по безработице, а затем стал инвалидом. Страховое возмещение по безработице облагается налогом федерального правительства, но не облагается налогом штата Калифорния .

Развод

Если вы недавно развелись или разошлись, важно определить, состоите ли вы в браке или не состоите в браке, потому что это влияет на ваш статус подачи документов.

Статус подачи документов в браке или незамужем для Калифорнии

Вы считаетесь незамужним, если вы расстались в соответствии с одним из следующих условий:

- Окончательное решение о разводе,

- Постановление об отдельном содержании,

- Решение о раздельном проживании или

- Указ о разделении.

Если вы не состояли в браке в последний день налогового года, ваш статус подачи будет одним из следующих:

- Одноместный.

- Глава семьи.

- Вдова.

ФТБ паб. 1031 (Рекомендации по определению статуса резидента) предоставит вам дополнительную информацию об общей собственности. Перейдите на ftb.ca.gov и найдите 1031 .

Публикация IRS 504 «Разведенные или проживающие отдельно лица» разъясняет налоговые правила, которые применяются, если вы разведены или проживаете отдельно от супруга/супруги.Первая часть содержит общую информацию о регистрации. Это может помочь вам выбрать статус подачи документов независимо от того, живете ли вы отдельно или в разводе. Это также может помочь вам решить, на какие исключения вы имеете право претендовать, включая зависимые исключения.

В следующей части публикации обсуждаются выплаты и передача имущества, которые часто происходят в результате развода, и то, как вы должны отразить их в своей налоговой декларации.

Примеры включают алименты, алименты, другие платежи по решению суда, имущественные расчеты и перевод индивидуальных пенсионных соглашений.В этой части также объясняются вычеты, разрешенные для покрытия некоторых расходов, связанных с получением развода.В последней части публикации разъясняются специальные правила, которые могут применяться к лицам, проживающим в государствах с общей собственностью.

Обозреватель прав на налоговые льготы для супругов

Многие налогоплательщики, состоящие в браке, подают совместную налоговую декларацию из-за определенных преимуществ, предоставляемых этим статусом подачи. Если вы это сделали, вы можете быть привлечены к ответственности за причитающиеся суммы, даже если ваш супруг получил весь доход. И это верно, даже если в постановлении о разводе указано, что ваш супруг будет нести ответственность за любые суммы, причитающиеся по ранее поданным совместным декларациям.

Чтобы претендовать на супружескую помощь, вы должны выполнить определенные условия.

Алименты

Алименты — это выплата супругу или бывшему супругу или в их пользу в соответствии с документом о разводе или раздельном проживании. Сюда не входят добровольные платежи, которые не производятся в соответствии с документом о раздельном проживании при разводе.

Алименты вычитаются плательщиком и должны быть включены в доход супруга или бывшего супруга.

Чтобы считаться алиментами, платеж должен соответствовать определенным требованиям.К платежам по инструментам, исполненным после 1984 года, и к платежам по инструментам, исполненным до 1985 года, применяются разные требования.

Финансовые трудности

Если вы не можете оплатить всю сумму, причитающуюся с вашей декларации о подоходном налоге, вы можете попросить сделать ежемесячные платежи в рассрочку. Однако с вас будут начисляться проценты и может быть начислен штраф за просрочку платежа по налогу, не уплаченному в установленный срок, даже если ваш запрос на оплату в рассрочку будет удовлетворен.

Если ваш запрос будет удовлетворен, вы также должны заплатить комиссию.Чтобы ограничить начисление процентов и штрафов, уплатите как можно большую часть налога вместе с декларацией. Но прежде чем запрашивать соглашение о рассрочке, вам следует рассмотреть другие менее дорогостоящие альтернативы, такие как банковский кредит.Посетите веб-сайт IRS для получения дополнительной информации об интерактивном процессе оплаты в рассрочку или позвоните по телефону (800) 829-1040.

Также посетите веб-сайт FTB для получения информации о соглашении о рассрочке или позвоните по телефону (800) 338-0505.

Мошенничество

Вы знаете кого-нибудь, кто:

- Не платит свою долю налогов?

- Не вычитаются ли налоги из зарплатных чеков сотрудников?

- Работает ли сбор страховки по безработице, страховки по инвалидности или компенсационных пособий?

Когда люди и предприятия не платят свою справедливую долю налогов, они получают несправедливое преимущество перед теми, кто соблюдает налоговое законодательство.

По словам Йохана Клеха, бывшего члена Совета по уравниванию, «уклонение от уплаты налогов ежегодно лишает трудолюбивых, честных граждан Калифорнии миллионов долларов дохода на образование и другие важные государственные услуги».Если вы считаете, что физическое или юридическое лицо может быть замешано в уклонении от уплаты налогов или мошенничестве, позвоните в соответствующий налоговый орган:

- BOE – (888) 334-3300 (только для случаев мошенничества)

- EDD – (800) 229-6297 (только для мошеннических пособий по безработице и инвалидности)

(800) 528-1783 (для заявлений о мошенничестве против работодателей) - FTB – (800) 852-5711 (общая помощь)

- IRS – (800) 829-1040 (общая помощь)

- Департамент страхования – (916) 854-5760

Подарки

Если вы подарите кому-то деньги или имущество в течение жизни, вы можете облагаться федеральным налогом на дарение.Публикация IRS 950 «Введение в налоги на наследство и дарение» дает вам общее представление о том, когда эти налоги применяются, а когда нет.

В нем объясняется, сколько денег или имущества вы можете отдать при жизни или оставить своим наследникам после смерти, прежде чем будет уплачен какой-либо налог.Нет налога. Большинство подарков не облагаются налогом на дарение, и большинство поместий не облагается налогом на наследство. Например, обычно налог не взимается, если вы делаете подарок своему супругу после смерти.Если вы делаете подарок кому-то другому, налог на подарок не распространяется на первые 11 000 долларов, которые вы дарите этому человеку каждый год.

Возврат не требуется. Как правило, вам не нужно подавать декларацию о налоге на дарение, если только вы не передадите кому-либо, кроме супруга/супруги, деньги или имущество на сумму более 11 000 долларов США в течение года.

Нет налога на лицо, получающее ваш подарок. Человек, который получит ваш подарок или наследство, не должен будет платить в связи с этим налог на дарение или налог на наследство.

Кроме того, этому лицу не придется платить подоходный налог со стоимости полученного подарка или наследства.Без вычета подоходного налога. Дарение или передача имущества наследникам обычно не влияет на федеральный подоходный налог. Вы не можете вычесть стоимость подарков, которые вы делаете (кроме подарков, которые являются вычитаемыми благотворительными взносами).

Что содержит публикация IRS 950. Если вы не уверены, применяется ли к вашей ситуации налог на дарение или налог на наследство, см. Публикацию 950.Объясняет в общих чертах:

- Когда налог не причитается из-за единого кредита,

- Когда налог на дарение применяется и не применяется,

- Когда налог на наследство применяется и не применяется, и

- Когда подавать декларацию по налогу на дарение или налогу на наследство.

В Калифорнии нет налога на дарение или налога на наследство. Тем не менее, Калифорния по-прежнему взимает налог на смерть, равный федеральному налогу штата на смерть.

Это обычно называют «налогом на пикап».Кроме того, Закон штата Калифорния о налоге на наследство предусматривает налог на передачу без учета поколения, равный допустимой сумме кредита в соответствии с федеральными положениями о налоге на передачу без учета поколения. Дополнительную информацию см. в разделе «Налоговая информация» на веб-сайте контролера штата Калифорния.

Компрометирующие предложения

Уравнительная доска

Совет по уравниванию рассматривает компромиссные предложения для налогоплательщиков или плательщиков сборов, которые не имеют и не будут иметь в обозримом будущем доходов, активов или средств для полной уплаты своих налоговых обязательств.

Отдел развития занятости