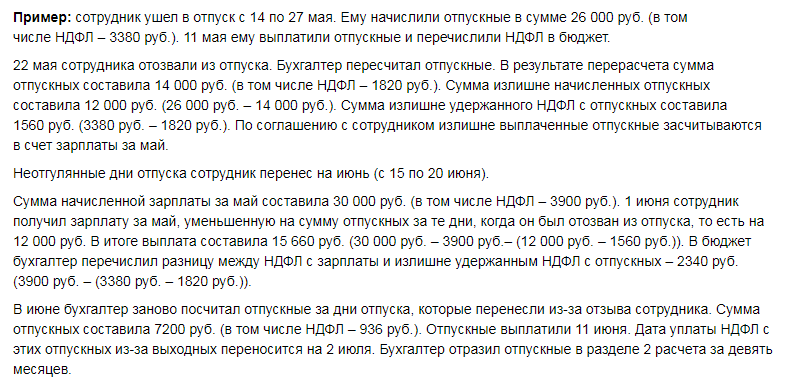

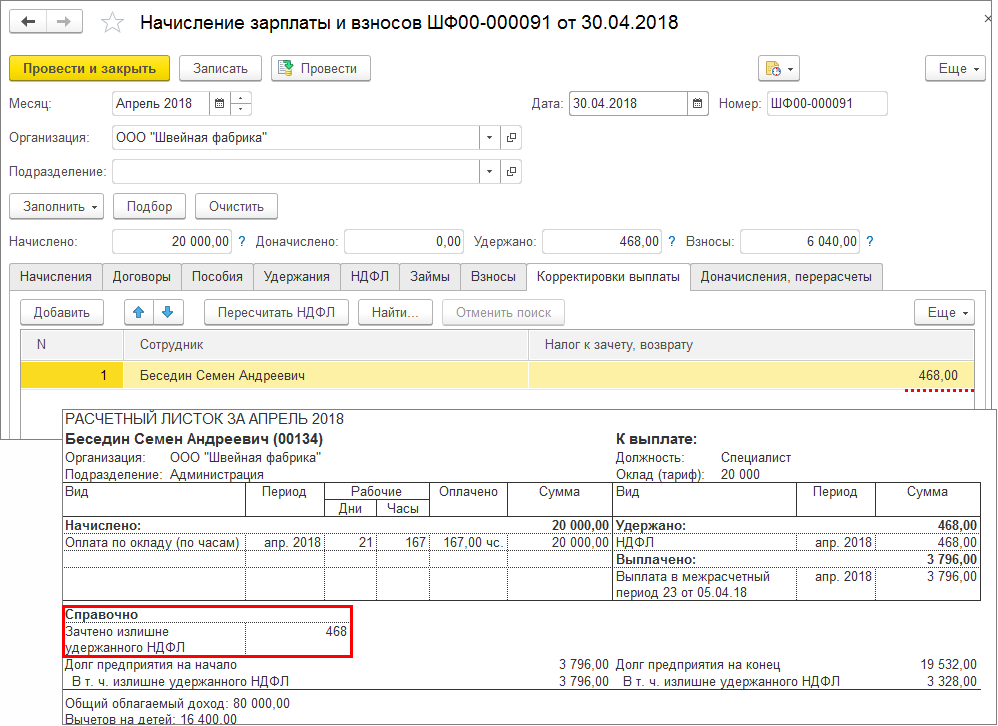

Уплата ндфл с отпускных: 22.05.2020 Когда платить и как отражать в 6-НДФЛ налог с отпускных, выплаченных в марте 2020 года? :: Ответы по отчетности

когда платить в 2021 году (сроки перечисления согласно изменениям)

C 2016 года изменился порядок удержания подоходного налога при выходе работника в отпуск. Учитывая, что работодатель выступает в этом случае налоговым агентом, стоит разобраться, как удержать НДФЛ с отпускных, когда платить в 2021 году в бюджет, какая дата признаётся моментом получения дохода.

Право на отпуск

Если работник принят по трудовому договору, то работодатель обязан ежегодно обеспечивать ему оплачиваемый отдых в течение 28 календарных дней. Это так называемый основной отпуск, а некоторым категориям, занятым в опасных или вредных условиях труда, положен также дополнительный, сроком не менее 7 календарных дней.

Право на отпуск у конкретного работодателя работник получает уже после того, как непрерывно отработает первые шесть месяцев, но при обоюдном согласии сторон на отдых можно выйти и раньше. Не требуется согласие работодателя на выход в отпуск раньше полугода, если речь идёт о женщинах, готовящихся уйти в декрет; несовершеннолетних; усыновивших ребёнка в возрасте до трёх месяцев. В таких случаях достаточно только заявления работника (статья 122 ТК РФ).

В таких случаях достаточно только заявления работника (статья 122 ТК РФ).

Обратите внимание: на исполнителей по гражданско-правовым договорам трудовое законодательство не распространяется, поэтому отпуск за счёт работодателя им не полагается.

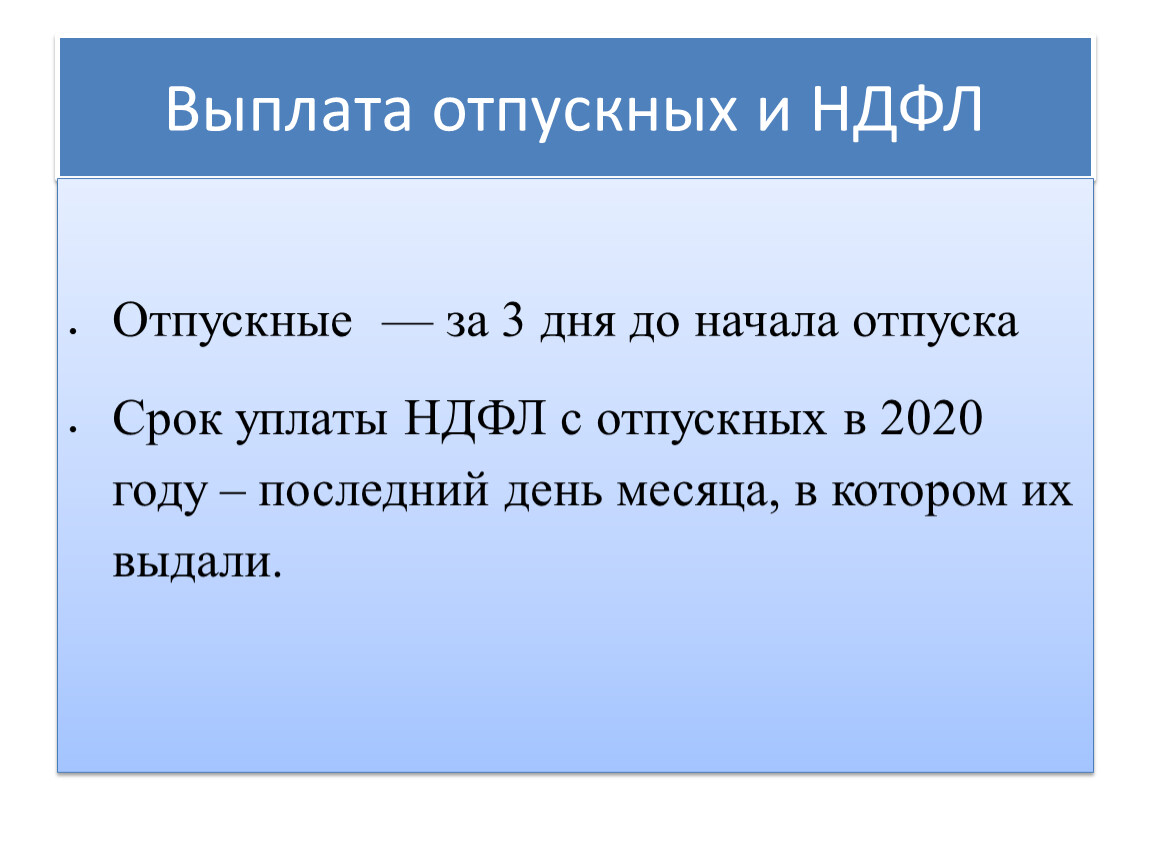

Минимум за три календарных дня до ухода сотрудника на отдых надо заплатить ему отпускные. Размер выплаты рассчитывается на основании среднего дневного заработка, который умножается на количество дней отпуска. Доход может выдан как наличными деньгами, так и переводом на карту физического лица.

Обязанности налогового агента

Статья 226 НК РФ обязывает организации и ИП, от которых физическое лицо получило доходы, удерживать и перечислять в бюджет подоходный налог. Выплаты на отпуск облагаются НДФЛ по той же ставке, что и заработная плата:

- 13% с дохода, если работающий признаётся российским резидентом (находился на территории РФ не менее 183 календарных дней в течение 12 месяцев подряд)

- 30% с дохода, если сотрудник является нерезидентом.

В общем случае налоговый агент перечисляет удержанный с физического лица подоходный налог в ИФНС по месту своего учёта. Если у организации есть обособленное подразделение, то налог, удержанный с его сотрудников, перечисляется по месту нахождения ОП. Индивидуальные предприниматели, которые являются плательщиками ПСН, перечисляют НДФЛ с доходов физических лиц по месту ведения соответствующей деятельности. Это следует из п. 7 статьи 226 НК РФ.

Важно: за нарушение обязанности налогового агента по удержанию и перечислению подоходного налога с зарплаты, отпускных и других выплат налагается штраф по статье 123 НК РФ. Сумма взыскания – 20% от неудержанной или не перечисленной суммы НДФЛ.

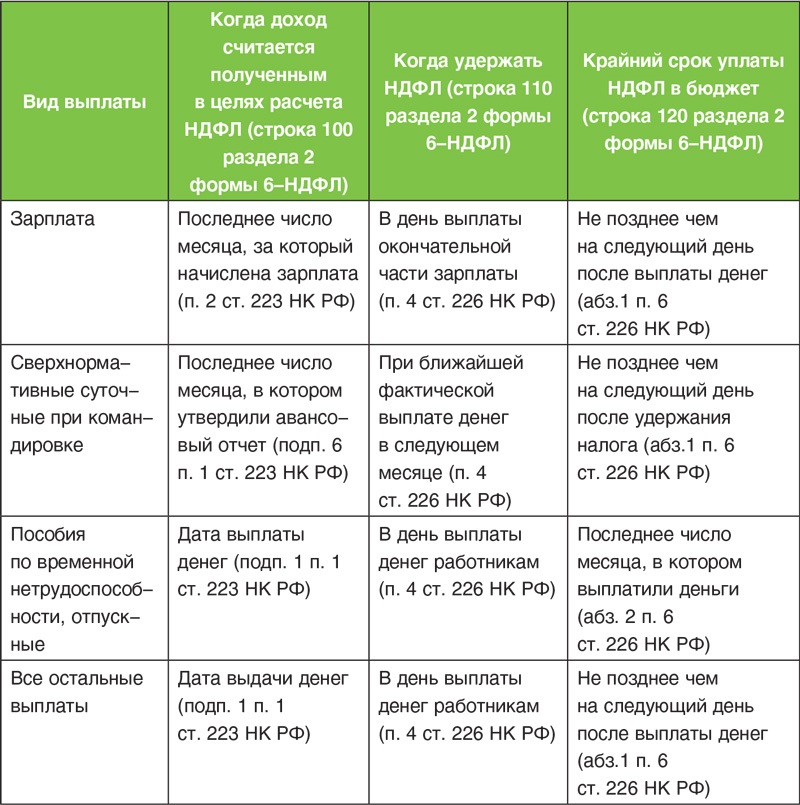

Когда перечислять налог в бюджет

До внесения изменений в статью 226 (6) НК РФ действовал один общий принцип перечисления НДФЛ налоговыми агентами:

- не позднее дня выдачи при получении наличных денег в кассе банке или перечислении на счёт физического лица;

- не позднее следующего дня после даты фактического получения доходов, если они выплачены иным путём, например, из наличной выручки.

Сложности в вопросе, когда перечислять НДФЛ с отпускных, объяснялись тем, что законодательство не определяло чётко этот момент. Дело в том, что нормы Трудового кодекса причисляют оплату отпуска к зарплате сотрудника. Так, статья 136 ТК РФ «Порядок, место и сроки выплаты заработной платы» определяет, что оплата отпуска производится не позднее чем за три дня до его начала.

Однако тот факт, что отпускные относятся к категории оплаты труда работника, не означает, что сроки перечисления НДФЛ с отпускных в НК РФ приводятся в пункте 2 статьи 223. Это положение относится только к удержанию налога с заработной платы, но не отпускных. В частности, такое мнение содержится в постановлении Президиума ВАС РФ от 07.02.2012 N 11709/11 по делу N А68-14429/2009.

Теперь разночтений, когда платить НДФЛ с отпускных в 2021, быть не должно. Законом от 2 мая 2015 г. № 113-ФЗ установлено, что перечисление НДФЛ с выплат работнику должно происходить в следующие сроки.

Вид дохода | Уплата НДФЛ |

|---|---|

Заработная плата | Не позже дня, следующего за днем выплаты зарплаты |

Доход в натуральной форме | Не позже следующего дня за днем выплаты дохода в натуральной форме |

Пособие по нетрудоспособности (больничный) | Не позднее последнего числа месяца, в котором выплачено пособие |

Отпускные | Не позднее последнего числа месяца, в котором произведена выплата отпускных |

Таким образом, на вопрос, когда платить НДФЛ с отпускных в 2021, есть однозначный ответ: не позднее конца месяца, в котором они были оплачены. Сроки перечисления НДФЛ с отпускных в этом году позволяют бухгалтеру уплатить подоходный налог сразу с нескольких работников. Это особенно актуально в летний период, когда в отпуска уходят массово. Кроме того, НДФЛ с больничного листа можно выплатить одним платежным поручением с подоходным налогом с отпускных, если они были выплачены в одном месяце.

Сроки перечисления НДФЛ с отпускных в этом году позволяют бухгалтеру уплатить подоходный налог сразу с нескольких работников. Это особенно актуально в летний период, когда в отпуска уходят массово. Кроме того, НДФЛ с больничного листа можно выплатить одним платежным поручением с подоходным налогом с отпускных, если они были выплачены в одном месяце.

Обратите внимание: закон от 2 мая 2015 г. № 113-ФЗ изменил только срок уплаты НДФЛ с отпускных в 2021 году, т.е. перечисления его в бюджет. А исчисление и удержание подоходного налога с отпускных, как и раньше, происходит при их фактической выплате (статья 226 (4) НК РФ).

Примеры перечисления НДФЛ с отпускных в 2021 году

Интересует, что нового в НДФЛ с отпускных в 2021 году, какие изменения? Пример перечисления подоходного налога привёдем на таких данных:

Работник написал заявление на отпуск с 7 июня 2021 года на 28 календарных дней. Получить выплаты отпускник должен не позднее, чем за три календарных дня до отпуска, поэтому платёж бухгалтер провёл 3 июня 2021 года. Уплата НДФЛ в данном случае осуществляется не позднее 30 июня, но более ранняя оплата тоже не будет нарушением.

Уплата НДФЛ в данном случае осуществляется не позднее 30 июня, но более ранняя оплата тоже не будет нарушением.

Немного изменим пример: работник выходит в отпуск с 1 июня 2021 года. В данном случае оплатить отпускные необходимо не позднее 29 мая 2021 года. Как видим, месяц выплаты здесь другой, поэтому перечислить подоходный налог надо успеть не позже 31 мая.

В письме от 15.04.2016 № 14‑1/В‑351 Минтруд России высказался по вопросу НДФЛ с отпускных. Пример расчётов связан с ситуацией, когда на отпускной период приходится праздничный нерабочий день 12 июня. Надо ли учитывать его в общей продолжительности отпуска? Ведомство считает, что праздники, приходящиеся на отпускной период, в число календарных дней отпуска не включаются. Нерабочие праздничные дни должны учитываться при расчёте средней заработной платы.

НДФЛ при компенсации за неиспользованный отпуск

При увольнении работника часто возникает ситуация, когда у него остались дни неиспользованного отпуска. По общему правилу статьи 127 ТК РФ в этом случае работнику должна быть выплачена денежная компенсация за все неиспользованные отпускные дни. Другой вариант – предоставить отпуск с последующим увольнением, однако это возможно только по письменному заявлению сотрудника.

По общему правилу статьи 127 ТК РФ в этом случае работнику должна быть выплачена денежная компенсация за все неиспользованные отпускные дни. Другой вариант – предоставить отпуск с последующим увольнением, однако это возможно только по письменному заявлению сотрудника.

Можно ли выплачивать денежную компенсацию за неиспользованный отпуск, если работающий не планирует увольняться? Статья 126 Трудового кодекса позволяет заменить отдых деньгами, но только те дни, которые превышают обычную продолжительность в 28 календарных дней. То есть, речь идет не об обычном, а об удлинённом основном или дополнительном отпуске.

Кроме того, есть кадровые категории, которым выдача денежной компенсации без увольнения запрещена законом:

- беременные женщины и несовершеннолетние;

- занятые на работах с вредными и/или опасными условиями труда (только в отношении дополнительного оплачиваемого отпуска).

Денежная компенсация признается доходом физического лица и облагается подоходным налогом. Однако, в отличие от отпускных, НДФЛ с этих доходов уплачивается в бюджет не позднее дня, следующего за днем выплаты.

Однако, в отличие от отпускных, НДФЛ с этих доходов уплачивается в бюджет не позднее дня, следующего за днем выплаты.

В справке 2-НДФЛ коды доходов в 2021 году также будут различаться:

- 2012 – отпускные;

- 2013 – компенсация за неиспользованный отпуск.

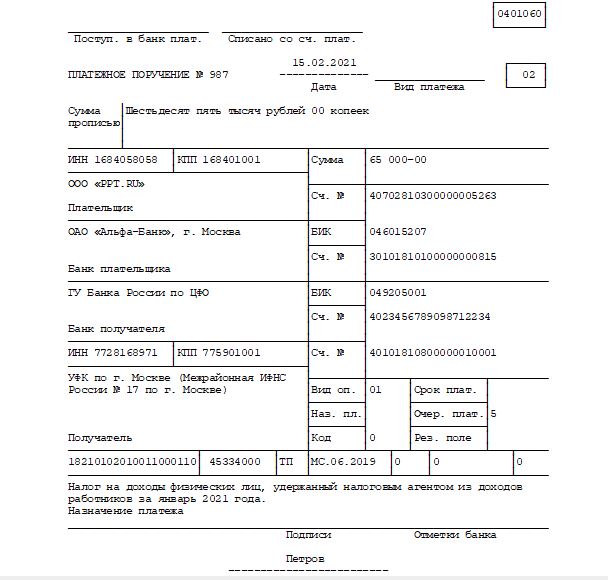

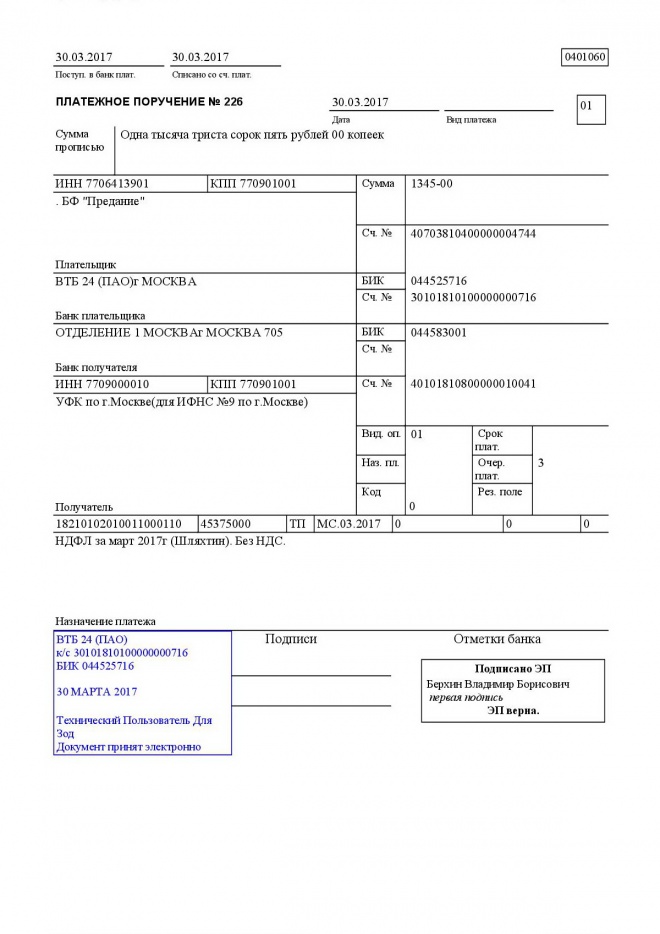

Платежное поручение по НДФЛ с отпускных: образец 2021 года

Как выглядит образец платежного поручения на уплату НДФЛ с отпускных в 2021 году? В какие сроки вообще нужно платить НДФЛ с отпускных в 2021 году? Какие особенности заполнения платежки для ООО и ИП? На какие КБК перечислять «отпускной» НДФЛ? Приведем пример заполнения и расскажем про особенности удержания налога с отпускных.

Когда выплачивают отпускные

Срок выплаты отпускных – за три календарных дня до начала отпуска.

Дата начала отпуска фиксируется в графике отпусков или в заявлении работника. То есть, например, работнику, который уходит в отпуск с пятницы, отпускные надо выплатить во вторник. Если же день выплаты приходится на выходной или праздник, выдайте отпускные накануне (Письмо Роструда от 30.07.2014 № 1693-6-1).

То есть, например, работнику, который уходит в отпуск с пятницы, отпускные надо выплатить во вторник. Если же день выплаты приходится на выходной или праздник, выдайте отпускные накануне (Письмо Роструда от 30.07.2014 № 1693-6-1).

Отпускные можно выдать вместе с зарплатой. Главное – не нарушить сроки выплаты. Например, срок выплаты зарплаты – 5 октября. Работнику, который уходит в отпуск 6 октября, 2 октября надо выплатить отпускные и можно перечислить зарплату. Работнику, который уходит в отпуск 9 октября, 5 октября можно выдать и зарплату, и отпускные.

НДФЛ с отпускных в 2021 году: когда перечислять

НДФЛ удерживается со всей суммы отпускных. При этом срок внесения налога в бюджет – не позднее последнего числа месяца, в котором отпускные выплачены, а если это выходной – в первый рабочий день следующего месяца.

Например, сотрудник уходит в отпуск с 25 января по 15 февраля 2021 года. Отпускные ему были выплачены 19 января. В этом случае доход считайте полученным на дату выдачи отпускных – 19 января. В этот же день с выплаты надо удержать налог. А перечислить НДФЛ в бюджет нужно не позднее 31 января 2021 года (п. 6 ст. 226 НК РФ).

В этом случае доход считайте полученным на дату выдачи отпускных – 19 января. В этот же день с выплаты надо удержать налог. А перечислить НДФЛ в бюджет нужно не позднее 31 января 2021 года (п. 6 ст. 226 НК РФ).

Платежка по НДФЛ с отпускных

Как правильно заполнить платежное поручение по НДФЛ в 2021 году, сказано в приказе Минфина России от 12.11.2013 № 107н и Положении Банка России от 19.06.2012 № 383-П. Заполнить платежное поручение необходимо на унифицированном бланке. Это форма 0401060.

НДФЛ с отпускных необходимо перечислить до конца месяца, в котором выдали деньги (абз. 2 п. 6 ст. 226 НК РФ). В поле 107 указывают месяц, в котором сотрудники получили отпускные. Например, если компания выдала отпускные в ноябре 2021 года, то указывается МС.11.2021. Если в декабре, то — МС.12.2021. Образец заполнения платежки по НДФЛ в 2021 году представлен далее.

В 2021 году НДЛФ с отпускных перечисляйте на КБК 182 1 01 02010 01 1000 110. Этот код применяют ООО и ИП, имеющие работников. Порядок заполнения платежек на уплату НДФЛ с отпускных для них не различается.

Порядок заполнения платежек на уплату НДФЛ с отпускных для них не различается.

Вот образец платежного поручения на уплату НДФЛ с отпускных в 2021 году:

Образцы всех платежек на 2021 можно посмотреть в системе Консультант Плюс

как отразить отпускные за март 2020

Сроки сдачи 6-НДФЛ перенесены для всех налогоплательщиков согласно постановлению Правительства от 02.04.2020 № 409:

- 30.07.2020 – за 1 квартал 2020 года;

- 31.07.2020 – за полугодие.

Заполнять расчеты 6-НДФЛ нужно по общим правилам с учетом особенностей, связанных с нерабочими днями.

Согласно общему порядку в расчете 6-НДФЛ отражаются сведения только о тех выплатах за отпуск, которые были перечислены сотруднику. Начисленные, но не выплаченные суммы, учитывать не нужно.

Выплаты по отпускам отражаются в том периоде, в котором были перечислены. НДФЛ с отпускных перечисляется в бюджет не позже последнего дня месяца, в котором работник получил отпускное пособие. Но, если их выплатили в последний месяц квартала, а его последний день выпадает на выходной, то срок уплаты НДФЛ по отпускным наступит в следующем периоде (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ). В этом случае отпускные включаются в раздел 1 расчета 6-НДФЛ в периоде выплаты, а в раздел 2 – в следующем периоде.

Но, если их выплатили в последний месяц квартала, а его последний день выпадает на выходной, то срок уплаты НДФЛ по отпускным наступит в следующем периоде (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ). В этом случае отпускные включаются в раздел 1 расчета 6-НДФЛ в периоде выплаты, а в раздел 2 – в следующем периоде.

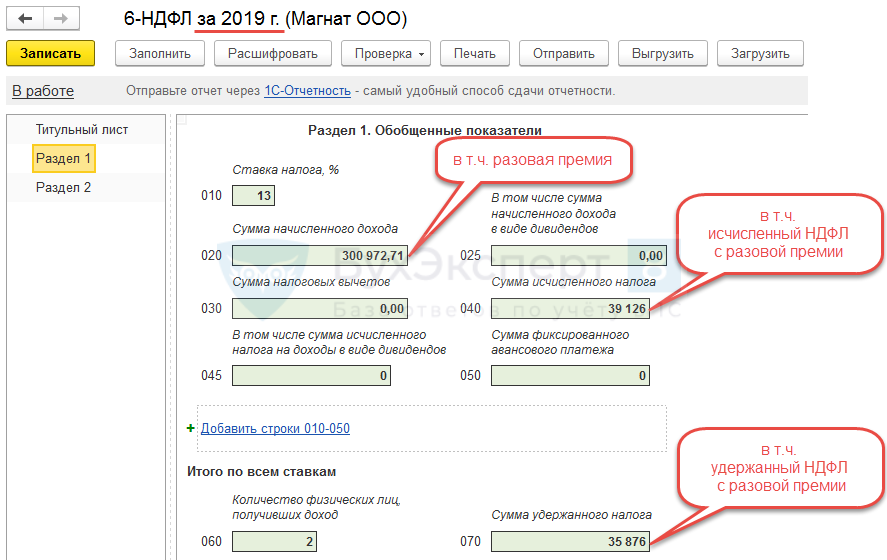

Заполнение раздела 1:

- строка 020 – общая сумма доходов, начисленная по всем работникам с начала года, включая суммы отпускных;

- строка 040 – НДФЛ, исчисленный с общей суммы доходов с начала года;

- строка 060 – количество работников, получивших выплаты, в том числе и отпускные;

- строка 070 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с отпускных.

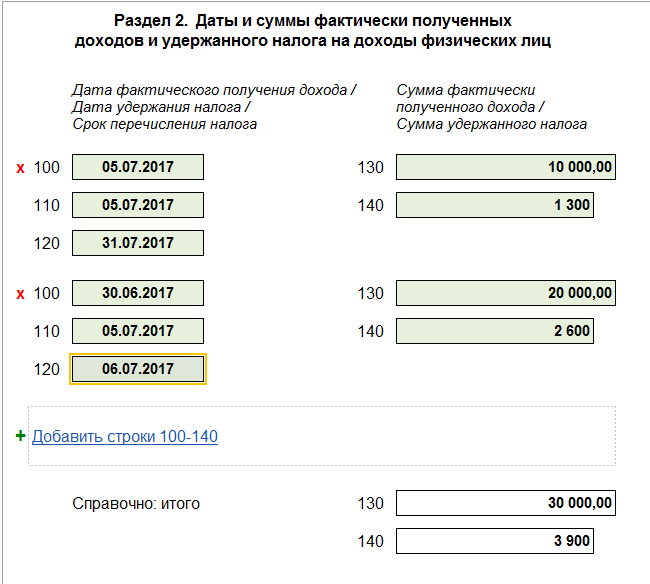

Заполнение раздела 2:

- строка 100 – в качестве даты фактического получения дохода указать день выплаты отпускных;

- строка 110 – дата удержания налога – также день выплаты отпускных;

- строка 120 – срок перечисления налога – последний день месяца, в котором выплачены отпускные.

- строка 130 – сумма выплаты за отпуск без вычета удержанного НДФЛ;

- строка 140 – сумма удержанного с отпускных НДФЛ.

Если отпуск переходящий, отпускные выплаты отражаются в 6-НДФЛ так же, как и при обычном отпуске. Налог уплачивается не позже последнего дня месяца, в котором доход был перечислен сотруднику, то есть за три дня отпуска. При этом не имеет значения, когда начался и закончился сам отпуск.

НДФЛ с отпускных за март

В связи с нерабочими днями с 30.03.2020 по 08.05.2020 для организаций, которые приостановили свою деятельность, были перенесены сроки уплаты налога. Отпускные за март, выплаченные в марте, нужно отразить в разделе 1 6-НДФЛ за первый квартал и в разделе 2 расчета за полугодие

. Так, строки раздела 2 заполняются так:- 100 – ХХ.03.2020;

- 110 – ХХ.03.2020;

- 120 – 12.05.2020;

- 130 и 140 – суммы отпускных и налога с них.

В строке 120 проставляется 12 мая 2020 года, так как это первый рабочий день после нерабочего периода, на который переносятся срок уплаты налога.

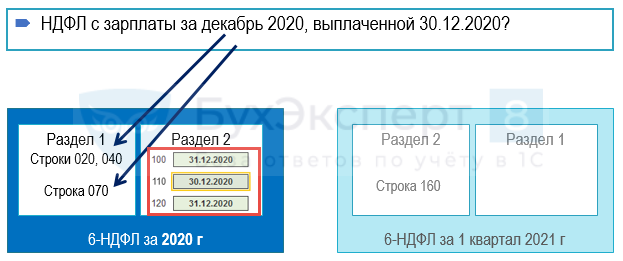

Для организаций, которые продолжали работать, сроки не переносили, а значит, НДФЛ нужно было перечислить в установленные даты и 6-НДФЛ заполняется по общим правилам. Так, если компания работала в обычном режиме и уплатила НДФЛ с отпускных в бюджет 31 марта, то в расчет 6-НДФЛ за 1 квартал 2020 года нужно внести следующие данные:

- раздел 1 – по строкам 020, 040, 070 – суммы начисленного, исчисленного и удержанного налога;

- раздел 2

- 100 – ХХ.03.2020;

- 110 – ХХ.03.2020;

- 120 – 31.03.2020.

Бесплатный сборник по 6-НДФЛ

В сборнике материалов от КонсультантПлюс «6-НДФЛ. Как правильно заполнять в 2020 году?» вы найдете пошаговую инструкцию по заполнению расчета 6-НДФЛ, рекомендации по заполнению отдельных строк и отражению зарплаты, отпускных, больничных и т.

д. Закажите сборник бесплатно и получите доступ к актуальной информации.

д. Закажите сборник бесплатно и получите доступ к актуальной информации.

д. Закажите сборник бесплатно и получите доступ к актуальной информации.

Как отразить отпускные в 6-НДФЛ

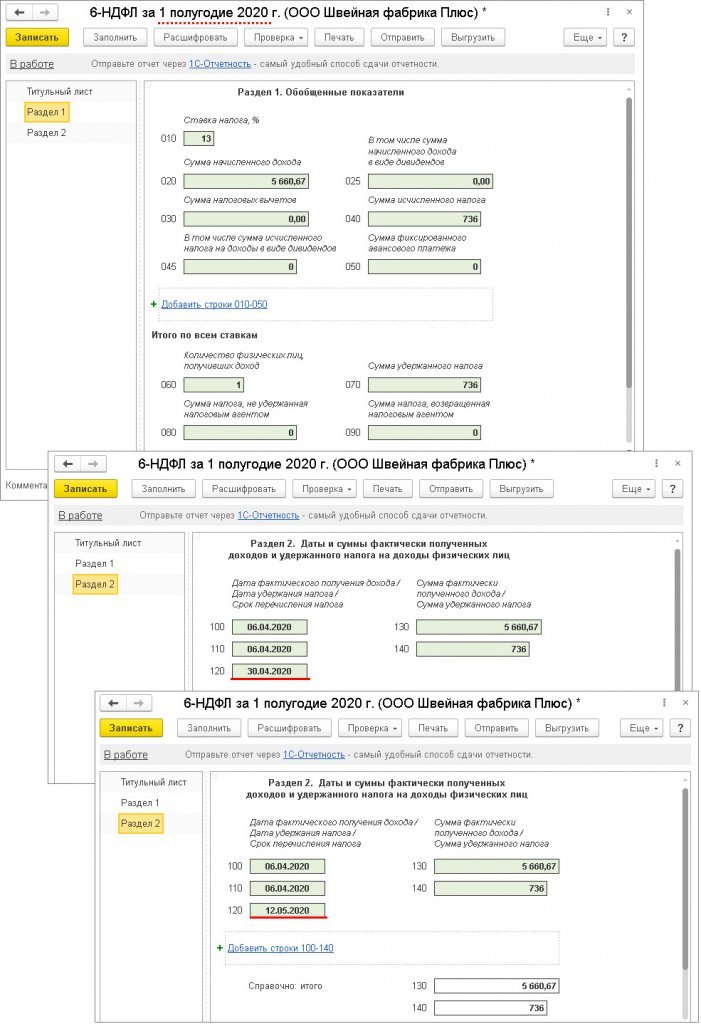

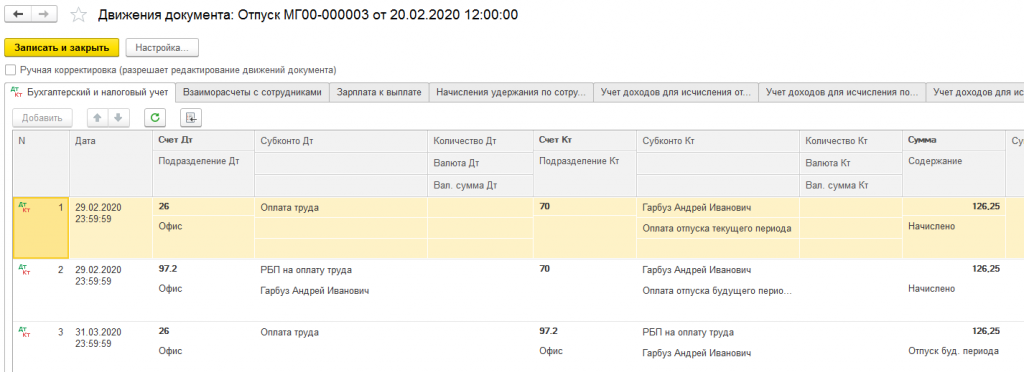

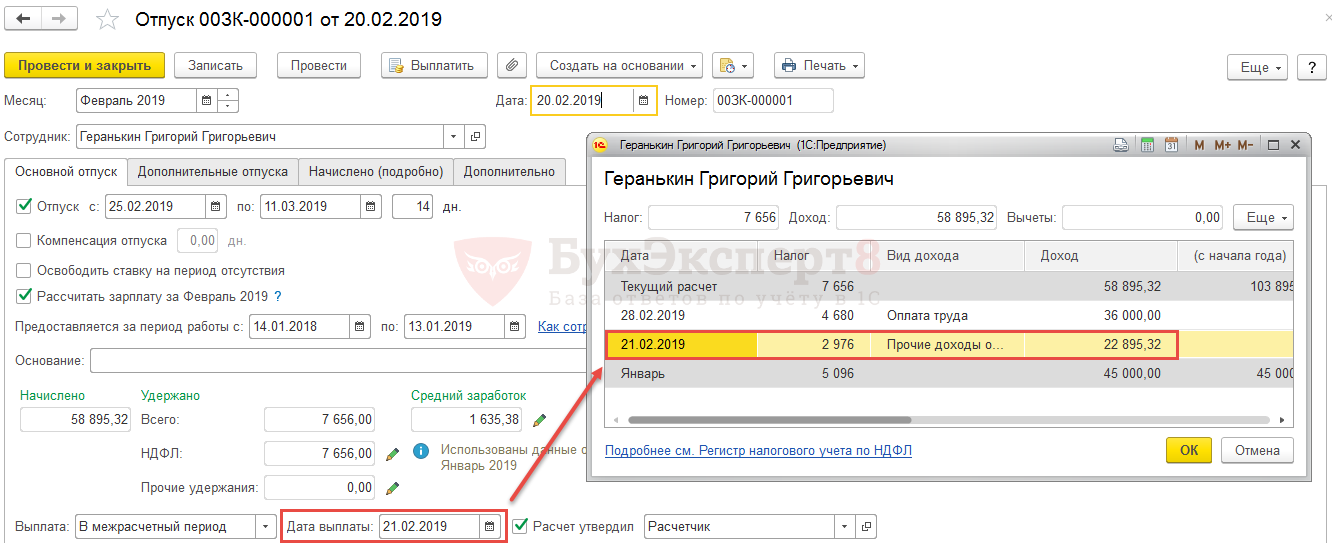

Рассмотрим, как отражается доход в виде отпускных в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала, в “1С:Бухгалтерии 8” (ред.3.0).

Дата фактического получения дохода в виде отпускных – день выплаты дохода.

Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату. Это сделано специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты. Т.е. реальная дата фактического получения дохода (дата для строки 100) это дата документа на выплату отпускных (рис. 1).

1).

Дата удержания налога (дата для строки 110) это также дата документа на выплату. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты. Если этот день – выходной (нерабочий день), то автоматически указывается первая рабочая дата за этим днем.

Если в программе не ведется автоматический расчет отпускных, то начисление производится с помощью документа Начисление зарплаты. Обратите внимание! В такой ситуации, в расчете, срок перечисления налога будет автоматически указан – не позднее дня, следующего за днем выплаты дохода.

- Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года

- Отпускные выплачены в марте 2020 года

Внимание! В соответствии с Указами Президента РФ от 25.03.2020 № 206, от 02.04.2020 № 239 и от 28.04.2020 № 294 период с 30 марта по 30 апреля и 6 – 8 мая признан нерабочим. При этом некоторые организации продолжали свою деятельность.

Если последний день срока перечисления налога приходится на нерабочий день, установленный Указами Президента РФ, то в соответствии с п. 7 ст. 6.1 НК РФ днем окончания срока считается ближайший следующий за ним рабочий день.

Однако, по мнению ФНС России (письма от 24.04.2020 № БС-4-11/6944@, от 13.05.2020 № БС-4-11/7791@), срок уплаты налоговыми агентами НДФЛ с выплат сотрудникам переносится только для тех организаций, кто согласно Указам Президента не мог осуществлять деятельность. Организации, которые продолжили работу, не вправе воспользоваться п. 7 ст. 6.1 НК РФ, поэтому должны платить НДФЛ в сроки, установленные ст. 226 НК РФ, без учета переноса.

В программе для организаций, работающих в периоды нерабочих дней, при определении крайнего срока уплаты налога можно не учитывать нерабочие дни. Для этого в настройке налогов и отчетов не должен быть установлен флажок Перенести сроки сдачи бухгалтерской отчетности и уплаты налогов (раздел Главное – Налоги и отчеты – раздел Антикризис) (рис.

В примерах рассмотрим, как отражается доход в виде отпускных в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала.

Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года

Пример

Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года – 06.04.2020.

Отпускные начислены с помощью документа Отпуск (рис. 1). Дата фактического получения дохода в виде отпускных, а также дата удержания налога – день выплаты дохода. Отпускные выплачены – 06.04.2020. Дата удержания налога и дата фактического получения дохода в виде отпускных это дата документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата.

Рис. 1

Если организация работала в период нерабочих дней, установленные Указами Президента, то срок перечисления НДФЛ с суммы отпускных – 30.04.2020. В такой ситуации отпускные будут отражены в разделе 1 и в разделе 2 расчета за полугодие 2020 года (рис. 2). Так как дата фактического получения такого дохода определяется как день его выплаты.

2). Так как дата фактического получения такого дохода определяется как день его выплаты.

Если организация не работала в период нерабочих дней, сумма отпускных будет также отражена в разделе 1 и в разделе 2 расчета за полугодие 2020 года. Но срок перечисления НДФЛ с суммы отпускных – 12.05.2020 (рис. 2).

Рис. 2

Отпускные выплачены в марте 2020 года

Пример

Отпускные выплачены в марте 2020 года – 16.03.2020.

Если организация работала в период нерабочих дней, то сумма отпускных будет отражена в разделе 1 и в разделе 2 расчета за 1 квартал 2020 года (рис. 3). Срок перечисления НДФЛ с суммы отпускных – 31.03.2020.

Рис. 3

Если организация не работала в период нерабочих дней, то сумма отпускных будет отражена в разделе 1 расчета за 1 квартал 2020 года и в разделе 2 расчета за полугодие 2020 года (рис. 4). В раздел 2 расчета за 1 квартал 2020 года сумма отпускных не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09. 08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Срок перечисления НДФЛ с суммы отпускных – 12.05.2020.

08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Срок перечисления НДФЛ с суммы отпускных – 12.05.2020.

Рис. 4

Рис. 5

Отпускные в расчете по форме 6-НДФЛ в других программах “1С”:

Источник: 1С:ИТС.

НДФЛ с отпускных и больничных в 2018 году: сроки, образец платежки 6-НДФЛ

14 апреля 2018 в 11:47

4374

Каждый работник имеет право на очередной оплачиваемый отпуск, как и на лечение с сохранением за ним места работы. За эти дни сотруднику начисляется средняя заработная плата. По трудовому законодательству — отпускные сотруднику необходимо перечислить не позднее чем за 3 дня до предполагаемого отпуска. А по листку нетрудоспособности оплата происходит вместе с ближайшей выплатой заработной платы, согласно ФЗ 255. В какие сроки нужно уплатить НДФЛ с этих выплат, разберемся в статье.

Срок уплаты НДФЛ с отпускных и больничных

Сроки уплаты в бюджет налога на доходы физических лиц с отпускных выплат регламентируется Налоговым Кодексом РФ статья 226, пункт 6. Согласно этому пункту, датой получения дохода при перечислении отпускных сотруднику является дата фактической выплаты или перечисления суммы отпускных на его расчетный счет. В тот же день НДФЛ должен быть удержан. А перечисление в бюджет осуществляется в последний день месяца, в котором была осуществлена выплата отпускных.

Согласно этому пункту, датой получения дохода при перечислении отпускных сотруднику является дата фактической выплаты или перечисления суммы отпускных на его расчетный счет. В тот же день НДФЛ должен быть удержан. А перечисление в бюджет осуществляется в последний день месяца, в котором была осуществлена выплата отпускных.

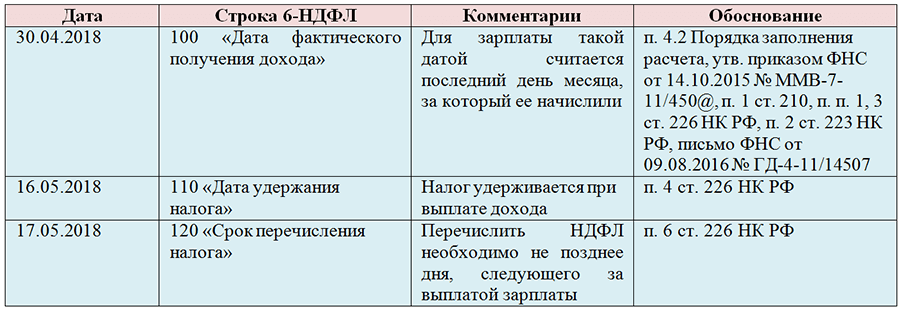

Пример определения срока

Сотрудник Иванов А.А. пошел в очередной оплачиваемый отпуск на 14 дней с 24 марта 2018 года. Отпускные ему перечислили 20 марта 2018 года. Удержать налог следует в день перечисления суммы отпускных 20 марта 2018 года. Поскольку последний месяца 31 марта выпадает на субботу, то перечислить НДФЛ в бюджет необходимо 2 апреля 2018 года.

Как заполнить платежное поручение при перечислении НДФЛ с отпускных и больничных

При заполнении платежного поручения с отпускных и больничных, руководствоваться необходимо Приказом Минфина от 12.11.2013г. №107н, а также Положением Банка России от 19.06.2012 № 383-П.

Особенностью заполнения платежного поручения при перечислении НДФЛ в бюджет с отпускных выплат и пособий по нетрудоспособности является то, что в поле “107” формы платежного поручения необходимо указывать месяц, за который осуществляется перечисление. В нашем примере отпускные перечислялись в марте 2018 года. Тогда в поле “107” необходимо указать МС.03.2018.

В нашем примере отпускные перечислялись в марте 2018 года. Тогда в поле “107” необходимо указать МС.03.2018.

КБК для НДФЛ 182 1 01 02010 01 1000 110.

Образец платежного поручения

Чтобы правильно заполнить данную форму, необходимо воспользоваться письмом ФНС РФ от 01.08.2016 № БС-4-11/13984@. В нем сказано, что сумму выплаченных отпускных нужно отражать в том периоде, в котором они фактически были выплачены. То есть, суммы начисленные, но еще не перечисленные отпускнику, в форму включать не нужно.

Как заполнить 6-НДФЛ с отпускными

Давайте рассмотрим, как заполнить 6-НДФЛ с отпускными по разделам:

Раздел 1:

- в строке 020 отражаются выплаты отпускных, перечисленные сотрудникам в отчетном периоде с НДФЛ;

- в строках 040 и 070 указывается только НДФЛ с выплаченных сумм.

Раздел 2:

- в строках 100 и 110 указываются даты фактической выплаты отпускных, перечисленных в последнем квартале отчетного периода;

- в строке 120 необходимо указать последний день месяца, в котором отпускные были выплачены. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- в строку 130 также нужно прописать сумму отпускных вместе с НДФЛ;

- в строку 140 — НДФЛ с отпускных выплат.

Если этот день выпадает на выходной, нужно указать следующий рабочий день;

Если этот день выпадает на выходной, нужно указать следующий рабочий день;Если работодатель в силу каких-либо причин произвел перерасчет отпускных, то в первом разделе формы 6-НДФЛ нужно будет указать суммы уже пересчитанных выплат.

Выплаты по листкам нетрудоспособности отражаются в форме 6-НДФЛ так же как и отпускные — за период, в котором они выплачены. Начисленные суммы, фактически не выплаченные в расчет включать не нужно.

Как заполнить 6-НДФЛ с оплатой по больничному листу

Как заполнить 6-НДФЛ с оплатой по больничному листу по разделам:

Так как доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на расчетный счет налогоплательщика), по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде, в котором этот доход считается полученным.

Раздел 2:

- в строках 100 и 110 указываются даты фактической выплаты;

- в строке 120 необходимо указать последний день месяца, в котором выплачено пособие.

Если последний день месяца выпал на выходной, то указывается первый рабочий день следующего месяца.

- в строке 130 нужно указать сумму пособия с НДФЛ;

- в строке 140 — удержанный НДФЛ.

В том случае, когда отпуск работника начинается в одном квартале, а заканчивается в другом, при заполнении формы этот факт не имеет никакого значения. Поскольку в расчете отпускные отражаются в том периоде, в котором были выплачены.

Однако в случае когда последний день квартала выпал на выходной, то нюансы заполнения описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@. В сложившейся ситуации суммы, выплаченные в последнем месяце квартала, отражаются только в первом разделе. Во второй раздел они попадут в отчете за следующий квартал.

Образец платежного поручения

Обратите внимание! Для безошибочной подготовки и своевременной сдачи отчетности воспользуйтесь онлайн-сервисом «Моё Дело». Сервис автоматически производит все необходимые расчеты, формирует отчетность, проверяет её и отправляет в электронном виде.

Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.Уплата НДФЛ раньше последнего дня месяца

ВОПРОС:

Просим разъяснить можем ли мы НДФЛ с отпускных уплачивать раньше последнего дня месяца, в котором отпускные были выплачены (Например, в день выплаты, или на следующий день). И как в таком случае заполнять 2 раздел 6 НДФЛ. После сдачи расчета 6 НДФЛ за 6 месяцев налоговая выставила штраф, мотивируя это тем, что мы не можем перечислять НДФЛ с отпускных в день их выплаты (НДФЛ оплачен за счет средств налогового агента, что недопустимо), а обязаны в последний день месяца в котором они были выплачены.

ОТВЕТ:

В соответствии с пунктом 4 статьи 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Перечисление НДФЛ с отпускных ранее срока уплаты в бюджет, т. е. ранее последнего числа месяца, в котором они были выплачены, является правомерным.

е. ранее последнего числа месяца, в котором они были выплачены, является правомерным.

Перечислить в бюджет НДФЛ с отпускных надо не позднее последнего числа месяца, в котором они были выплачены. При этом неважно, как вы выплатили работнику отпускные – наличными или на карту (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ, Письма ФНС от 01.09.2016 N БС-3-11/4028@, от 11.05.2016 N БС-4-11/8312).

См. {Типовая ситуация: Когда и как платить с отпускных НДФЛ и взносы (Издательство “Главная книга”, 2017) {КонсультантПлюс}}

Например, если в один день произведена выплата одновременно и суммы отпускных, и суммы заработной платы, организация также вправе перечислить НДФЛ с отпускных одновременно с НДФЛ, удержанным при выплате заработной платы, т.е. не позднее дня, следующего за днем выплаты налогоплательщику зарплаты:

{Вопрос: …Работнику вместе с отпускными перечислена заработная плата. В какой срок следует перечислить НДФЛ? (Консультация эксперта, 2017) {КонсультантПлюс}}

В какой срок следует перечислить НДФЛ? (Консультация эксперта, 2017) {КонсультантПлюс}}

Даже при перечислении НДФЛ раньше даты фактической выплаты дохода ответственность по ст. 123 НК РФ к налоговому агенту не применяется.

Обзор подготовлен специалистами Линии Консультирования ГК “Земля-СЕРВИС

срок перечисления, когда платить по закону и как удерживать, порядок уплаты подоходного налога

Время пребывания в ежегодном отпуске оплачивается сотруднику из расчета его среднего заработка.

Начисляемый доход подлежит налогообложению – необходимо удержать НДФЛ и начислить страховые взносы.

Удерживается ли подоходный налог?

Отпускные, начисляемые за период нахождения в очередном отпуске, облагаются подоходным налогом.

НДФЛ удерживается по ставке 13% из начисленного дохода и уплачивается в налоговый орган. Для нерезидентов ставка составляет 30%.

Все расходы на оплату данного вида налога ложатся на работника, но платить самостоятельно ничего не нужно. Данную функцию берет на себя работодатель, выступая в данном случае в роли посредника.

Данную функцию берет на себя работодатель, выступая в данном случае в роли посредника.

Работодатель лишь удерживает НДФЛ с отпускных и перечисляет сумму удержания в бюджет, никаких трат при этом не несет.

Перечисляемый налог отнимается от начисленной оплаты за отпуск. Сотрудник на руки получает выплату, уменьшенную на величину НДФЛ.

Кроме НДФЛ, работодатель должен также посчитать страховые взносы. В отличие от подоходного налога страховые отчисления ложатся на работодателя. Именно он должен посчитать их и перечислить из своих средств.

Читайте также: Нужно ли удерживать НДФЛ с компенсации отпуска?

Когда платить – срок перечисления

Для правильно уплаты налоговой суммы следует знать, когда нужно удержать 13% и когда их перечислить в ФНС.

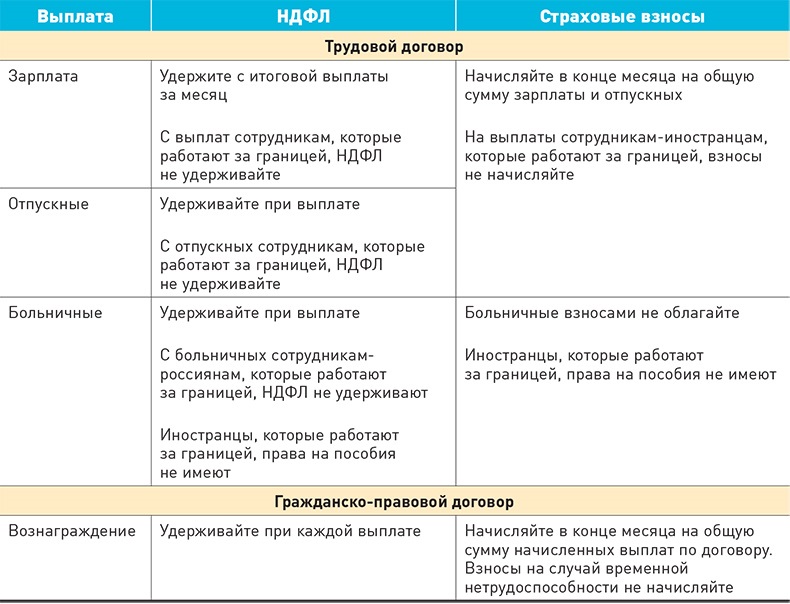

Сроки уплаты НДФЛ с отпускных аналогичны срокам, установленным для налогообложения заработной платы, так как оплата отпуска считается составляющей частью оплаты труда.

Согласно п.2 ст.223 НК РФ перечислить налог нужно не позднее последнего числа месяца, к которому относится дата фактической выплаты дохода.

Такой датой признается день, когда денежные средства выданы работнику наличными или перечислены на карту – за 3 дня до первого дня отдыха.

В этот же день нужно удержать подоходный налог, а перечислить в последний день месяца вместе с НДФЛ с зарплаты.

Если последний день месяца – это календарный выходной, то крайний срок уплаты переносится на следующий ближайший рабочий день.

Именно об этом говорится в разъяснениях ФНС №БС-4-11/8312 от 11.05.2016.

Уплата денежных средств производится в налоговый орган по месту регистрации компании.

Если налог считается в отношении отпускных, выплаченных сотрудникам обособленных подразделений, то уплата НДФЛ производится по адресу данного подразделения.

Для перечисления заполняется платежное поручение в установленные сроки, при этом очередность платежа указывается «5».

Пример расчета даты удержания и уплаты

Исходные данные:

Отпуск Васильева начинается с 10 августа 2019 года на 14 дней. Размер отпускных составляет 20 000.

Рассмотрим, как происходит налогообложение данной выплаты.

Расчет:

Отпускные = 20 000 – дата выплаты после налогообложения – 7 августа 2019.

НДФЛ = 20 000 * 13% = 2 600 – дата удержания – 7 августа 2019, день перечисления – 31 августа 2019.

Отпускные на руки = 20 000 – 2 600 = 17 400.

Страховые взносы = 20 000 * 30% = 6 000 – дата уплаты – до 15 сентября 2019.

Выводы

Оплата отпуска является составной частью зарплаты и поэтому подлежит налогообложению в том же порядке.

С начисленных отпускных нужно удержать НДФЛ и уплатить налог в срок до конца текущего месяца на основании платежного поручения.

Остерегайтесь ловушек с политикой оплачиваемого отпуска

Почти все работодатели предлагают своим сотрудникам оплачиваемый отпуск в той или иной форме для отпуска и других целей. Стандартные правила отпуска или оплачиваемого свободного времени (PTO) имеют интуитивно понятные налоговые последствия. По сути, работодатель выплачивает сотруднику денежную компенсацию, когда используется выходной, и, как и любая другая денежная компенсация, она облагается налогом для работника и вычитается работодателем при оплате.

Стандартные правила отпуска или оплачиваемого свободного времени (PTO) имеют интуитивно понятные налоговые последствия. По сути, работодатель выплачивает сотруднику денежную компенсацию, когда используется выходной, и, как и любая другая денежная компенсация, она облагается налогом для работника и вычитается работодателем при оплате.

Однако, если ваша политика PTO имеет некоторые общие дополнительные функции, налоговые последствия не столь интуитивны, и вы можете непреднамеренно создать риск, если не будете знать о надлежащем обращении.

Две общие особенности, которые могут создать риск, – это варианты обналичивания PTO и политика пожертвований PTO.

Варианты выплаты

Вариант выплаты наличных – это когда сотрудникам предоставляется выбор: взять наличные вместо оплачиваемого отпуска или обменять накопленное время отпуска, превышающее определенный порог, на наличные.

Ловушка с этими функциями заключается в том, что, когда сотруднику предоставляется выбор между наличными деньгами и PTO, сотрудник рассматривается как конструктивно получающий деньги, когда появляется возможность получить деньги, независимо от того, использует ли сотрудник эту возможность и фактически получает денежные средства. Другими словами, налоговая система рассматривает этот вариант выбора наличных сегодня так же хорошо, как и фактическое получение наличных, и не позволяет сотруднику контролировать, когда PTO подлежит налогообложению, контролируя, когда деньги ему или ей доставляются.

Другими словами, налоговая система рассматривает этот вариант выбора наличных сегодня так же хорошо, как и фактическое получение наличных, и не позволяет сотруднику контролировать, когда PTO подлежит налогообложению, контролируя, когда деньги ему или ей доставляются.

Если работодатели знают об этом налоговом режиме, непредвиденных последствий можно избежать. Один из подходов состоит в том, чтобы следовать правилам и рассматривать сумму PTO как налогооблагаемую компенсацию, когда работник имеет право обменять ее на наличные, что также обуславливает удержание суммы подоходного налога и налога на заработную плату в это время.Сообщение о компенсации в надлежащий период устраняет риск штрафов за недоплату и процентов, которые в противном случае работодатель имел бы за невыплату. Если используется эта политика, работодателю также потребуется его система учета, чтобы отслеживать, были ли эти суммы указаны в качестве заработной платы в предыдущем периоде, чтобы они не облагались налогом во второй раз при фактической выплате денежных средств.

В качестве альтернативы изменение фактов может иметь другой налоговый результат. Если сотрудники должны сделать выбор в пользу получения наличных денег вместо PTO в налоговом году, предшествующем получению PTO, то сотрудники не рассматриваются как получившие наличные деньги в предыдущем году.Поскольку работник имеет право сделать выбор в предыдущем налоговом году, чтобы обналичить часть своей PTO в следующем налоговом году, работник не имеет права на получение наличных (т.е. конструктивную квитанцию) до тех пор, пока применимая PTO не будет заработал в следующем году. Следует проявлять осторожность при разработке такого типа политики и любых переходов от PTO, чтобы избежать непреднамеренных проблем с налогообложением отложенной компенсации согласно Разделу 409A. Обратите внимание, что обналичивание PTO после увольнения сотрудника не облагается налогом до тех пор, пока сотрудник не получит оплату, потому что тот факт, что сотрудник должен покинуть свое рабочее место, чтобы иметь право на получение наличных, является достаточно серьезным препятствием, чтобы сотрудник не был рассматривается как конструктивное получение денег.

Политика пожертвований от PTO

Еще одна особенность политик PTO – это программа, которая позволяет сотрудникам жертвовать неиспользованные дни другим сотрудникам. Интуитивно понятный результат налогообложения будет для сотрудника, который использовал PTO и получил выгоду, чтобы сообщить о доходе. Ловушкой в этих ситуациях является принцип присвоения дохода, который обычно предусматривает, что люди не могут избежать уплаты налога на причитающийся им доход, просто назначив этот доход кому-то другому. Следовательно, налоговые правила обычно требуют, чтобы физическое лицо, заработавшее PTO, по-прежнему сообщало о доходе, даже если он или она предпочли не получать его.Соответственно, работодатели могут снова непреднамеренно создать риск, сообщая о заработной плате неверным сотрудникам.

IRS предоставило руководство, которое допускает исключения для двух основных категорий программ пожертвований PTO – медицинских и крупных бедствий – если программа разработана с учетом всех требований руководства. Эти программы позволяют сотрудникам передавать свой PTO пострадавшим сотрудникам. При соблюдении указаний IRS сотрудник, получивший PTO, имеет налогооблагаемую компенсацию (основанную на стоимости полученного PTO), а не сотрудник, который пожертвовал PTO.Однако, если программа не соответствует конкретным требованиям одного из этих исключений, даритель имеет налогооблагаемую заработную плату, и получатель, скорее всего, будет рассматриваться как получающий подарок, не облагаемый налогом, в зависимости от фактов пожертвования.

Эти программы позволяют сотрудникам передавать свой PTO пострадавшим сотрудникам. При соблюдении указаний IRS сотрудник, получивший PTO, имеет налогооблагаемую компенсацию (основанную на стоимости полученного PTO), а не сотрудник, который пожертвовал PTO.Однако, если программа не соответствует конкретным требованиям одного из этих исключений, даритель имеет налогооблагаемую заработную плату, и получатель, скорее всего, будет рассматриваться как получающий подарок, не облагаемый налогом, в зависимости от фактов пожертвования.

Налоговое управление США выпустило Уведомление 2020-46, разрешающее работодателям программы пожертвований на основе отпусков, в которых работники могут отказаться от своего внебюджетного отпуска в обмен на денежные выплаты, которые работодатель производит квалифицированным благотворительным организациям. Денежные выплаты не считаются облагаемой налогом компенсацией сотрудникам, отказывающимся от оплачиваемой работы, при условии, что взносы в благотворительную организацию предназначены для помощи жертвам пандемии COVID-19 в пострадавшем географическом районе и производятся до января. 1, 2021.

1, 2021.

Сводка

Работодатели обычно предлагают политику PTO в деловых целях для привлечения и удержания талантов и не обязательно должны позволять непредвиденным налоговым последствиям влиять на их решения о том, предлагать или нет определенные функции. Однако понимание применимых налоговых правил важно, чтобы, когда эти функции предлагаются, работодатель не нейтрализует положительный эффект для бизнеса с обратной стороной повышенного налогового риска.

Также обратите внимание, что работодатели должны ознакомиться со всеми применимыми законами штата, связанными с их политиками PTO и выплатами наличных, чтобы убедиться, что они соответствуют требованиям штата.

IRS предоставляет руководство по надлежащему удержанию подоходного налога для девяти распространенных сценариев выплаты дополнительной заработной платы

В Постановлении о доходах от 2008-29 гг. IRS предоставило конкретное руководство по надлежащей сумме федерального подоходного налога, которую работодатель должен удерживать в девяти различных ситуациях в соответствии с дополнительным положения о заработной плате 1 , вступившие в силу 1 января 2007 года. Как правило, штаты с налогом на прибыль не соблюдают федеральные нормативные положения о разграничении обычной и дополнительной заработной платы.Помимо удержаний федерального подоходного налога, штаты также ищут надлежащие удержания из дополнительной заработной платы для целей подоходного налога штата.

Как правило, штаты с налогом на прибыль не соблюдают федеральные нормативные положения о разграничении обычной и дополнительной заработной платы.Помимо удержаний федерального подоходного налога, штаты также ищут надлежащие удержания из дополнительной заработной платы для целей подоходного налога штата.

Постановление о доходах учитывает следующие девять сценариев:

- Комиссионные, выплачиваемые через определенные промежутки времени, без регулярной выплаты заработной платы работнику;

- Комиссионные, выплачиваемые через определенные промежутки времени в дополнение к регулярной заработной плате, выплачиваемой через разные промежутки времени;

- Розыгрыши оплачиваются в счет комиссионных;

- Комиссионные, выплачиваемые сотруднику только тогда, когда накопленный комиссионный кредит сотрудника достигает определенного числового порога;

- Премия за подписание контракта, выплачиваемая до начала работы;

- Выходное пособие, выплачиваемое после увольнения;

- Единовременные выплаты накопленного ежегодного отпуска, оплачиваемого при увольнении;

- Ежегодная выплата наличных отпускных и больничных; и

- Выплата по болезни отличается от обычной ставки.

Для каждой из обсуждаемых ситуаций IRS предполагает, что нет никаких конструктивных квитанций или конструктивных выплат заработной платы до фактической выплаты заработной платы, что никакие суммы не требуется включать в доход согласно разделу 409A до фактической выплаты заработной платы, и что все выплаты производятся 1 января 2007 г. или после этой даты. Кроме того, за исключением Ситуации 5, ни одному из перечисленных ниже не выплачивается дополнительная заработная плата более 1 000 000 долларов США в течение любого календарного года.

Это последнее руководство IRS делает устаревшим руководство согласно Постановлению о доходах 67-131, 1967-1 C.B. 291 и Постановление о доходах 66-294, 1966-2 C.B. 459.

Обычная заработная плата

Выплачивает ли работодатель «обычную заработную плату» или «дополнительную заработную плату», влияет на размер подоходного налога, который должен удерживаться. Регулярная заработная плата означает заработную плату, выплачиваемую работодателем за период заработной платы либо по обычной почасовой ставке, либо в заранее определенной фиксированной сумме. Сумма, которая должна удерживаться в случае регулярной заработной платы, основана на налоговой таблице за период оплаты ( e.грамм. , раз в две недели) и количество освобождений, заявленных в форме W-4 IRS сотрудника.

Сумма, которая должна удерживаться в случае регулярной заработной платы, основана на налоговой таблице за период оплаты ( e.грамм. , раз в две недели) и количество освобождений, заявленных в форме W-4 IRS сотрудника.

Доплата

Дополнительная заработная плата – это заработная плата, не являющаяся обычной. Иными словами, дополнительная заработная плата – это заработная плата, которая варьируется от периода выплаты заработной платы к периоду выплаты заработной платы в зависимости от факторов, отличных от количества отработанного времени. Примерами дополнительной заработной платы являются сверхурочные, бонусы, задолженность, комиссионные, заработная плата, выплачиваемая в рамках возмещения или других договоренностей о надбавках, неквалифицированная отсроченная компенсация, дополнительные безналичные выплаты, выплаты по болезни, выплачиваемые третьей стороной в качестве агента работодателя, суммы, включаемые валовой доход в соответствии с разделом 409A IRC, доход, признанный при исполнении опциона на неустановленные акции, и вмененный доход на медицинское страхование для независимого лица.

Если сумма дополнительной заработной платы, выплачиваемой в любом календарном году, превышает 1 миллион долларов в совокупности, удержание осуществляется по обязательной 35% ставке с суммы, превышающей 1 миллион долларов, и необязательно для выплаты, которая приводит к общей сумме всей дополнительной заработной платы за год. преодолеть порог в 1 миллион долларов. Если дополнительная заработная плата меньше 1 миллиона долларов, работодатель обычно может использовать:

- необязательная (25%) фиксированная ставка; или

- агрегатный метод.

Дополнительный метод единой ставки 25% не может использоваться, однако, если подоходный налог не был удержан из регулярной заработной платы работника в течение календарного года выплаты дополнительной заработной платы или за предыдущий календарный год, и дополнительная заработная плата не взимается отдельно. заявлено из обычной заработной платы (помимо того, что она составляет менее 1 миллиона долларов).

Если все требования для необязательного метода единой ставки 25% не выполняются, необходимо использовать агрегированный метод. Для расчета агрегированного метода дополнительная заработная плата добавляется к обычной заработной плате за последний расчетный период в этом году, как если бы это была единовременная выплата. Затем размер налога определяется для единого платежа на основе налоговых таблиц за соответствующий период расчета и с использованием формы W-4 IRS сотрудника. Налог, уже удержанный из обычной заработной платы, затем вычитается, а оставшийся налог вычитается из дополнительной заработной платы.IRS сообщило, что, когда нет регулярной заработной платы, а дополнительная заработная плата должна выплачиваться агрегированным методом, следует использовать дневную / разную таблицу, когда в том же году не выплачивается никакая другая регулярная заработная плата. Это обычное дело, например, когда бывшему сотруднику выплачивается задолженность по урегулированию судебного спора.

Для расчета агрегированного метода дополнительная заработная плата добавляется к обычной заработной плате за последний расчетный период в этом году, как если бы это была единовременная выплата. Затем размер налога определяется для единого платежа на основе налоговых таблиц за соответствующий период расчета и с использованием формы W-4 IRS сотрудника. Налог, уже удержанный из обычной заработной платы, затем вычитается, а оставшийся налог вычитается из дополнительной заработной платы.IRS сообщило, что, когда нет регулярной заработной платы, а дополнительная заработная плата должна выплачиваться агрегированным методом, следует использовать дневную / разную таблицу, когда в том же году не выплачивается никакая другая регулярная заработная плата. Это обычное дело, например, когда бывшему сотруднику выплачивается задолженность по урегулированию судебного спора.

Ситуации 1 и 2: Комиссионные с продаж с регулярной заработной платой и без нее

В Ситуации 1 сотрудник ежемесячно получает только комиссионные. Поскольку не существует регулярной заработной платы, из которой удерживаются подоходные налоги, работодатель должен использовать совокупный метод удержания и не может использовать метод единой ставки 25%.

Поскольку не существует регулярной заработной платы, из которой удерживаются подоходные налоги, работодатель должен использовать совокупный метод удержания и не может использовать метод единой ставки 25%.

В Ситуации 2 сотрудник получает заработную плату первого числа каждого месяца, из которой удерживается подоходный налог, и еженедельные комиссии, основанные на продажах. Здесь, в отличие от ситуации 1, поскольку выплачивалась обычная заработная плата, из которой удерживались налоги на прибыль, работодатель может выбрать использование либо необязательного удержания 25% фиксированной ставки, либо агрегированной процедуры.

Ситуация 3: ничья против комиссионных

В Ситуации 3 служащий работает в качестве уполномоченного продавца, который получает розыгрыш 5000 долларов раз в полгода. Комиссионные работнику выплачиваются во втором розыгрыше каждого месяца. Если сумма начисленных комиссий меньше общей суммы розыгрышей (10 000 долларов США) за месяц, розыгрыш уменьшается на эту сумму в следующем месяце. Сотрудник обязан выплатить любые выплаты, полученные сверх заработанных комиссионных, в случае увольнения по какой-либо причине.Другой компенсации работник не получает.

Сотрудник обязан выплатить любые выплаты, полученные сверх заработанных комиссионных, в случае увольнения по какой-либо причине.Другой компенсации работник не получает.

Здесь розыгрыши представляют собой выплаты комиссионных, которые являются дополнительной заработной платой, а не заработной платой, потому что они списываются с комиссионных, и работодатель уменьшает сумму розыгрыша, если она превышает комиссионные. Следовательно, поскольку работодатель выплачивает только дополнительную заработную плату, он должен использовать совокупный метод удержания. Кроме того, поскольку выплаты производятся каждые полгода, работодатель должен использовать полумесячные таблицы заработной платы.

Ситуация 4: Комиссии с неравными периодами расчета

В Ситуации 4 работник получает вознаграждение исключительно за счет комиссии. Работодатель выплачивает комиссионные всякий раз, когда накопленные чистые комиссионные работника равны 1000 долларов США или более. Согласно этим фактам, первым днем календарного года выплачивается накопленная прибыль 15 января. 2 Второй день выплаты накопленной прибыли – 1 февраля.

2 Второй день выплаты накопленной прибыли – 1 февраля.

Здесь, поскольку выплачивается только дополнительная заработная плата, должен использоваться совокупный метод удержания.Однако, поскольку заработная плата не выплачивается через регулярные промежутки времени, подоходный налог, удерживаемый из заработной платы, рассчитывается на основе дневной / разной таблицы. Для первого платежа период заработной платы должен составлять 15 дней, количество дней между 1 января (или первым днем приема на работу) и первым днем выплаты заработной платы. Удержание по второй выплате заработной платы определяется на основании 17-дневного периода расчета заработной платы с 16 января (на следующий день после последней выплаты заработной платы) по 1 февраля, следующего дня выплаты заработной платы.

Ситуация 5: Бонус свыше 1 миллиона долларов

В Ситуации 5 сотрудник получает 2,1 миллиона долларов подписного бонуса за пять месяцев до начала оказания услуг. Как только сотрудник начнет оказывать услуги, он будет получать регулярную заработную плату в размере 75 000 долларов в месяц. Что касается суммы подписного бонуса более 1 миллиона долларов, работодатель должен использовать метод обязательного 35% фиксированного удержания. Для суммы подписного бонуса менее 1 миллиона долларов работодатель может использовать либо метод обязательного фиксированного удержания 35%, либо совокупный метод.Если работодатель использует агрегированный метод, он должен использовать ежемесячный период выплаты заработной платы, который является запланированным периодом выплаты заработной платы для регулярной заработной платы.

Как только сотрудник начнет оказывать услуги, он будет получать регулярную заработную плату в размере 75 000 долларов в месяц. Что касается суммы подписного бонуса более 1 миллиона долларов, работодатель должен использовать метод обязательного 35% фиксированного удержания. Для суммы подписного бонуса менее 1 миллиона долларов работодатель может использовать либо метод обязательного фиксированного удержания 35%, либо совокупный метод.Если работодатель использует агрегированный метод, он должен использовать ежемесячный период выплаты заработной платы, который является запланированным периодом выплаты заработной платы для регулярной заработной платы.

Ситуация 6: Выходное пособие

В Ситуации 6 сотрудник был уволен принудительно. У работодателя есть план выходного пособия для сотрудников, в котором указано, что в случае принудительного увольнения сотрудника он будет получать еженедельное выходное пособие, равное его или ее законной регулярной еженедельной зарплате. Выходное пособие будет продолжаться после увольнения в течение количества недель, равного количеству полных лет, в течение которых работник выполнял услуги в качестве сотрудника для работодателя, умноженному на 3.Согласно этому плану, сотрудник получит 51 неделю увольнения, начиная с 30 июня и продолжаясь до следующего года.

Выходное пособие будет продолжаться после увольнения в течение количества недель, равного количеству полных лет, в течение которых работник выполнял услуги в качестве сотрудника для работодателя, умноженному на 3.Согласно этому плану, сотрудник получит 51 неделю увольнения, начиная с 30 июня и продолжаясь до следующего года.

IRS рассматривает выходное пособие как дополнительную заработную плату, потому что это не плата за услуги в текущем периоде заработной платы, а выплата, произведенная после или после увольнения в связи с прекращением трудовых отношений, даже если выплачивается за фиксированную 51 неделю. Таким образом, поскольку выходное пособие рассматривается как дополнительная заработная плата, работодатель может выбрать использование либо необязательного удержания 25% фиксированной ставки, либо совокупного метода для всех выплат.

Ситуация 7: Выплата накопленных отпускных при увольнении

В Ситуации 7 у сотрудника накопился, но не использовался ежегодный отпуск, который выплачивается единовременно при увольнении либо в том же чеке, что и окончательная заработная плата, либо в виде отдельного чека. Единовременная выплата за накопленный ежегодный отпуск представляет собой дополнительную выплату заработной платы, поскольку это не выплата по обычным ставкам для текущего периода заработной платы. Предполагая, что подоходный налог был удержан из регулярной заработной платы в текущем или предыдущем году, работодатель может использовать либо необязательную фиксированную ставку 25%, либо совокупную ставку для удержания при оплате накопленного ежегодного отпуска.

Единовременная выплата за накопленный ежегодный отпуск представляет собой дополнительную выплату заработной платы, поскольку это не выплата по обычным ставкам для текущего периода заработной платы. Предполагая, что подоходный налог был удержан из регулярной заработной платы в текущем или предыдущем году, работодатель может использовать либо необязательную фиксированную ставку 25%, либо совокупную ставку для удержания при оплате накопленного ежегодного отпуска.

Ситуация 8: Ежегодная выплата единовременного отпуска и пособия по болезни

У работодателя есть план, по которому его работники выплачиваются примерно в конце каждого 12-месячного периода единовременной выплаты, известной как отпуск и пособие по болезни. Работник получает эту оплату независимо от того, отсутствовал ли он на работе из-за отпуска или болезни. Однако, когда работник отсутствует в связи с отпуском или по болезни, он не получает регулярной оплаты за период отсутствия.

Ежегодная выплата отпуска и пособия по болезни является дополнительной выплатой заработной платы, потому что это не выплата по регулярной ставке для текущего периода заработной платы. Работодатель может использовать совокупный метод удержания или может использовать необязательную фиксированную ставку 25%, предполагая, что подоходный налог удерживался из обычной заработной платы в текущем или предыдущем году.

Работодатель может использовать совокупный метод удержания или может использовать необязательную фиксированную ставку 25%, предполагая, что подоходный налог удерживался из обычной заработной платы в текущем или предыдущем году.

Ситуация 9: Выплата по болезни по ставке, отличной от обычной ставки

В Ситуации 9 работодатель платит своим работникам по одной ставке, когда работник присутствует и работает, и по другой ставке, когда работник отсутствует по болезни.Работодатель ведет ведомости заработной платы, в которых отдельно указывается сумма заработной платы, выплачиваемой за рабочие дни, и сумма заработной платы, выплачиваемой по больничному, но производит единовременную выплату заработной платы работнику за период расчета, который включает обе выплаты. Поскольку пособие по болезни представляет собой дополнительную заработную плату, при условии, что она не выплачивается через регулярные промежутки времени (поскольку сотрудники не болеют через определенные промежутки времени), работодатель может использовать дополнительный метод удержания фиксированной ставки, если подоходный налог был удержан из регулярной заработной платы в текущем году. или предыдущий год, или может иным образом использовать совокупную ставку.

или предыдущий год, или может иным образом использовать совокупную ставку.

Консультации для работодателей

Это Постановление о доходах не является исчерпывающим списком всех возможных сценариев дополнительной заработной платы. Тем не менее, он предоставляет руководство по типичным сценариям, и работодатели могут просмотреть результаты, изложенные в этом Постановлении, чтобы определить, как удерживать в других конкретных ситуациях. Например, работодатель, который платит комиссионные на нерегулярной основе в дополнение к регулярной заработной плате, может ознакомиться с примерами два и четыре, чтобы узнать о возможных вариантах удержания.

В свете вышеизложенного Постановления работодатели должны обеспечить, чтобы их отделы заработной платы или сторонние обработчики заработной платы правильно кодировали платежи, которые представляют собой дополнительную заработную плату, и использовали надлежащий метод удержания для этих платежей. Если вы сомневаетесь в правильности метода удержания, работодатели должны обратиться за советом к своим налоговым специалистам.

1 Казначейство. Рег. § 31.3402 (g) -1.

2 Постановление о доходах гласит, что 14 января является первой датой выплаты заработной платы в рассматриваемой части, но для целей анализа используется 15 января.Поэтому мы используем дату 15 января.

Г.Дж. Стиллсон МакДоннелл – акционер и председатель Группы Литтлера Мендельсона по вопросам налогообложения трудовых налогов. Уильям Хейс Вайсман является акционером Группы Литтлера Мендельсона по вопросам налогообложения занятости. Если вам нужна дополнительная информация, пожалуйста, свяжитесь с вашим адвокатом Littler по телефону 1.888.Littler, [email protected], г-же MacDonnell по [email protected] или г-ну Вайсману по [email protected].

Правила IRS для дополнительного удержания заработной платы

Дополнительная заработная плата выплачивается работнику в дополнение к его обычной заработной плате.Может возникнуть соблазн сложить всю заработную плату вместе, выплачивая и удерживая федеральный подоходный налог по той же ставке, что и обычная заработная плата, но эти конкретные зарплаты работают не так.

Дополнительная заработная плата может облагаться налогом иначе, чем обычная заработная плата, и это может привести к тому, что некоторые налогоплательщики будут платить больше в виде увеличенного удержанного подоходного налога.

Какие виды заработной платы являются дополнительными?

Дополнительная заработная плата включает:

- Комиссионные.

- Сверхурочная работа (если выплачивается отдельно от обычной заработной платы).

- Выплаты по накопленным больничным листам.

- Выходное пособие.

- Отчетные чаевые (если выплачиваются отдельно от обычной заработной платы).

- Награды, призы и бонусы.

- Возврат платежа.

- Ретроактивное увеличение заработной платы.

- Платежи по невозмещаемым транспортным расходам.

Другие выплаты, подпадающие под действие дополнительных правил заработной платы, включают налогооблагаемые дополнительные выплаты и надбавки на расходы, выплачиваемые по плану без подотчетности (подробнее об этом ниже).

Ключевые выводы

- Ключом к определению того, подпадает ли выплата работнику под действие дополнительных правил удержания заработной платы, является то, является ли выплата отдельной от обычной заработной платы.

- Например, если вы предоставляете бонус в конце года или выходное пособие отдельным чеком, вы должны соблюдать правила удержания дополнительной заработной платы.

- Текущая ставка удержания дополнительной заработной платы составляет 22% на сумму до 1 миллиона долларов в год.

Два способа расчета удержания

Удержание федерального подоходного налога с дополнительной заработной платы может быть рассчитано одним из двух способов в зависимости от того, как выплачивается заработная плата.

Для сотрудников, зарабатывающих менее 1 миллиона долларов в год

Эти примеры относятся к удержанию дополнительных выплат заработной платы менее 1 миллиона долларов любому сотруднику в течение года.

Во-первых, решите, будет ли дополнительный доход указываться в зарплате сотрудника. Если вы не укажете сумму каждого типа оплаты в чеке, удерживайте федеральный подоходный налог, как если бы общая сумма была разовой выплатой за этот период расчета. Если вы определяете дополнительную заработную плату отдельно и указываете размер для каждого вида оплаты, применяется одна из двух ситуаций:

Самый распространенный случай – удержание подоходного налога с дополнительной заработной платы из обычной заработной платы сотрудника, и есть два метода:

- Удерживать дополнительную заработную плату в размере 22% (до 2025 года)

- Добавьте дополнительную заработную плату к регулярной заработной плате сотрудника, выплачиваемой одновременно (правила IRS по этому поводу сложны, поэтому обязательно ознакомьтесь с ними в Публикации IRS 15.)

Если вы не удерживали подоходный налог из обычной заработной платы сотрудника в текущем или непосредственно предшествующем календарном году, используйте метод 2, описанный выше. Это было бы так, если бы надбавки работника, указанные в Форме W-4, были больше, чем заработная плата, или если бы работник потребовал освобождения от удержания.

| Как платить налог на дополнительную заработную плату (сотрудники до 1 миллиона долларов) | ||

|---|---|---|

| Если вы удерживаете подоходный налог из заработной платы работника | Удержание по обычной ставке | Удержание по ставке 22% |

| Доплаты не указаны | х | |

| Вы указываете дополнительные платежи | х * | х |

| Если вы не удерживаете подоходный налог из обычной заработной платы работника | х * | |

| * Подробную информацию о том, как платить | , см. В публикации 15 IRS.||

Для сотрудников, зарабатывающих более 1 миллиона долларов в год

Для сотрудников, которые получают дополнительную заработную плату на сумму более 1 миллиона долларов в течение календарного года, вы должны удержать превышение более 1 миллиона долларов по более высокой ставке 37% (или самой высокой ставке подоходного налога за год).Например, если дополнительная заработная плата сотрудника составляет 1,5 миллиона долларов в год, вы должны удержать 1 миллион долларов по ставке 22%, а излишек 500 000 долларов по ставке 37%.

Независимо от того, как вы платите эту заработную плату, убедитесь, что вы:

- Удерживать налоги FICA с зарплаты каждого сотрудника, включая отдельные чеки на дополнительные выплаты заработной платы.

- Включите дополнительную заработную плату в свои расчеты федеральных налоговых обязательств по безработице.

Общие примеры дополнительной заработной платы

Оплата отпуска

Отпускные удерживаются, как если бы это была обычная заработная плата.Если она выплачивается в дополнение к обычной заработной плате и отдельно за период отпуска, относитесь к ней как к отдельной дополнительной выплате заработной платы и следуйте приведенным выше правилам. Если отпускные выплачиваются за время, превышающее ваш обычный период заработной платы, распределите его между периодами оплаты, за которые вы его выплачиваете.

Бонусов

Работодатели часто выплачивают бонусы в конце года отдельной зарплатой. Вот как можно выплатить этот бонус:

Предположим, что сотрудник получает 1000 долларов в качестве бонуса, а последняя валовая сумма заработной платы составляла 1000 долларов.Процесс определения подоходного налога с этого бонуса будет следующим:

- Добавьте сумму бонуса к заработной плате за последний период выплаты заработной платы (1000 долларов США + 1000 долларов США = 2000 долларов США).

- Определите сумму удержания по объединенной сумме (скажем, это 150 долларов США на основе таблиц удержания в Публикации IRS 15-T.)

- Вычтите сумму, удержанную из обычной заработной платы за этот день выплаты жалованья, (70 долларов США).

- И удерживайте 80 долларов (150 – 70 долларов) из бонусной зарплаты.

- Не забывайте, что вы также должны удержать налог FICA по этому чеку.

подсказок

Если сотрудник получает регулярную заработную плату и отчитывается о чаевых, укажите в чаевых как дополнительную заработную плату для удержания подоходного налога.

- Если вы не удерживали подоходный налог из обычной заработной платы, добавьте чаевые и удерживайте подоходный налог из общей суммы.

- Если вы удержали подоходный налог из обычной заработной платы работника, вы можете платить как обычную заработную плату, так и по ставке 22%.

Выплаты работникам по безотчетному плану

Если вы производите платежи сотруднику на командировочные и другие деловые расходы и у вас нет подотчетного плана, эти платежи рассматриваются как дополнительный доход, и сотрудник должен платить подоходный налог, налог на социальное обеспечение и медицинское обслуживание, а также федеральный налог по безработице. доход.

В плане подотчетности есть несколько рекомендаций:

- Расходы явно связаны с бизнесом.

- Сотрудник должен надлежащим образом отчитаться перед вами за эти расходы, предоставив вам подробную информацию о связи, дате, месте, сумме и бизнес-целях.

- Сотрудник должен вернуть излишек возмещения.

Проконсультируйтесь у налогового специалиста

Выплата дополнительной заработной платы может быть сложной, а неправильное применение налогов на фонд заработной платы может иметь налоговые последствия для ваших сотрудников и вашего бизнеса.Проконсультируйтесь со специалистом по налогам на заработную плату или обратитесь в службу расчета заработной платы для расчета заработной платы сотрудников.

Что такое дополнительная заработная плата? | БамбукHR

Дополнительная заработная плата – это дополнительные выплаты, выплачиваемые работнику сверх его обычной заработной платы. Они включают сверхурочные, бонусы, комиссионные и многое другое.

Если работодатель предоставляет дополнительную заработную плату, от него может потребоваться удержание налогов из этих выплат. И даже если сотрудник заполняет форму W-4 , он все равно может подлежать другим ставкам удержания / налога для дополнительной заработной платы.

Согласно IRS, следующие квалифицируются как дополнительная заработная плата:

Бонусы

Комиссия

Чаевые

Сверхурочные

Накопленный отпуск по болезни

- Выходные пособия

Призы

Платежи за переезд, не подлежащие вычету из налогооблагаемой базы

Задолженность по выплате

Ретроактивное увеличение заработной платы

Награды

Обратите внимание, что у работодателей есть возможность обрабатывать сверхурочные и чаевые в качестве обычной заработной платы вместо дополнительной заработной платы.

Следующие ниже обычно не квалифицируются как дополнительная заработная плата:

Стипендии

Оплачиваемый отпуск (PTO)

Оплата отпуска дополнительная заработная плата, если она выплачивается в дополнение к обычной заработной плате (например, когда неиспользованные часы отпуска / отпуска выплачиваются в виде единовременной выплаты). В противном случае отпуск и отпуск не являются дополнительными; они заменяют обычную заработную плату, как если бы работник продолжал работать в обычном режиме.

Работодатели несут ответственность за отслеживание и отчетность по дополнительной заработной плате. Работодатели должны помнить об уникальных правилах удержания. Эти правила зависят от:

Сумма дополнительной заработной платы, которую работник получает в течение налогового года

Суммируется ли дополнительная заработная плата сотрудника с обычной заработной платой или определяется отдельно от его обычной заработной платы

Каким образом определяется дополнительная заработная плата налогообложение зависит от того, сколько зарабатывает ваш сотрудник.

Дополнительная заработная плата более 1 миллиона долларов

Если ваш сотрудник зарабатывает более 1 миллиона долларов дополнительной заработной платы в течение налогового года, деньги, превышающие отметку в 1 миллион долларов, подлежат налогообложению по 37-процентной ставке в 2020 году или самой высокой ставка подоходного налога за этот год.

Эти 37 процентов являются обязательными, даже если ваш сотрудник подал форму W-4, требуя освобождения от уплаты федерального подоходного налога , удерживаемого у источника .

Дополнительная заработная плата в размере 1 миллиона долларов или меньше

Если ваш сотрудник не заработал более 1 миллиона долларов дополнительной заработной платы в течение налогового года, есть два обстоятельства, на которые вам нужно обратить внимание, чтобы правильно рассчитать налоги:

Если дополнительная заработная плата сотрудника суммируется с его обычной заработной платой и размером каждого вида оплаты (дополнительная илиобычный) не указан, то вам следует удерживать федеральный подоходный налог, как обычно. Другими словами, вы должны обратиться к форме W-4 сотрудника, чтобы произвести удержание федерального налога.

Если вы определяете дополнительную заработную плату вашего сотрудника отдельно от обычной заработной платы, вы должны сделать одно из двух: удержал подоходный налог из обычной заработной платы сотрудника в текущем или предыдущем налоговом году) или по любой другой ставке, установленной для текущего года.

Объедините их дополнительную заработную плату с их обычной заработной платой и удерживайте федеральный подоходный налог из этой суммы, используя форму W-4 сотрудника. Обратите внимание: это , только , если вы выплачиваете своему сотруднику дополнительную заработную плату одновременно с обычной заработной платой.

- Федеральный идентификационный номер

- Название и адрес компании

- Окончание налогового периода (укажите, является ли декларация ежемесячной или квартальной.)

- Имя и номер телефона лица, ответственного за подачу деклараций

- Все платежи в пользу жителей Делавэра , которые указываются либо в форме 1099MISC, либо в форме 1099R; и

- Все выплаты нерезидентам заработной платы, гонораров или другой компенсации за услуги, оказанные в Делавэре, если такие выплаты указаны в форме 1099MISC или форме 1099R.

- бонус,

- ретроактивная выплата, или

- другие виды нерегулярных платежей.

- – это бонус, ретроактивная выплата, «необычный» или нетипичный платеж; и

- , если он будет добавлен к регулярной заработной плате работника в период выплаты заработной платы, это приведет к избыточным налоговым вычетам у источника выплаты.

- пенсионные взносы;

- профсоюзный взнос;

- И другие аналогичные суммы.

- 10% на суммы до 5000 долларов США включительно;

- 20% на суммы от 5000 долларов США до 15000 долларов США включительно; и

- 30% на суммы свыше 15 000 долларов США

- На сайте CRA.

- Отправив по почте или факсу заполненную форму RC1 «Запрос на бизнес-номер».

- И последнее, но не менее важное: вы можете позвонить по телефону 1-800-959-5525.

- , что вы новый плательщик;

- период, на который распространяется денежный перевод;

- ваше полное наименование, адрес и номер телефона; и

- номер вашего счета в программе расчета заработной платы.

- Интернет-банк

- Дебетовая карта

- Кредитная карта

- Предварительно авторизованный дебет

- Или сторонний поставщик услуг

- В финансовом учреждении

- Электронные переводы

- Или по почте

Дополнительную информацию об исключениях и расчетах см. В публикации 15 IRS , страницы 19–21.

Как отмечалось выше, федеральная ставка дополнительного налога на заработную плату в 2020 году составит 37 процентов для тех, у кого дополнительная заработная плата превышает 1 миллион долларов, и 22 процента для всех остальных.

Существуют различные ставки государственного дополнительного налога на заработную плату. Работодатели могут ознакомиться с последней таблицей подоходного налога штата Ernst & Young, содержащей информацию о дополнительных ставках. Имейте в виду, что в некоторых штатах применяется диапазон налогов, основанный на размере дополнительной заработной платы, поэтому обязательно изучите правила и положения своего штата.

Справочник работодателя(Положения об удержании налогов и обязанности работодателя) – Подразделение доходов

(a) Регистрация для удержания подоходного налога

(b) Запрос формы

(c) Наем новых сотрудников – Форма W-4, W-4A или SD / W4A

(d) Отчетность о новых приемах на работу

(e) Компенсация за выплату Сотруднику

(f) Отчет о полученной компенсации – Форма W-2

(g) Ежегодная сверка налоговых деклараций у источника выплаты

(h) Отчетность данных о годовой заработной плате сотрудниковВажное примечание: Пересмотренные требования к подаче документов см. В разделах часто задаваемых вопросов по отчетности W-2 и 1099.

(i) Common Paymaster

(j) Отчетность по данным 1099(a) Регистрация для удержания подоходного налога штата Делавэр

Закон штата Делавэр требует, чтобы каждый работодатель регистрировался в налоговом управлении штата Делавэр. Регистрация осуществляется путем заполнения комбинированной заявки на регистрацию (CRA) в форме Делавэра.

Налоговым агентамDelaware будет присвоен тот же идентификационный номер, что и их федеральный идентификационный номер работодателя.Если налоговый агент не имеет федерального идентификационного номера работодателя, заполните федеральную форму SS-4, которую можно получить в ближайшем офисе налоговой службы. После того, как вы заполнили форму, вы можете позвонить в офис IRS и получить свой федеральный идентификационный номер по телефону. После того, как вы получите свой федеральный идентификационный номер, заполните форму CRA или свяжитесь с нашим Главным бизнес-разделом по телефону (302) 577-8778.

(б) Запрос форм

Если вы новый бизнес, ваша первоначальная налоговая декларация находится в пакете комбинированного заявления на регистрацию.Пожалуйста, используйте эту начальную форму, чтобы перевести свой первый удерживаемый платеж. Если вы не получите буклет в течение четырех (4) недель после совершения платежа, сообщите об этом в раздел бизнес-справочника. Помните, что все новые работодатели обязаны ежемесячно подавать налоговые декларации. Если ваш бизнес уже создан и у вас есть буклет с купонами, но вам нужно изменить свой федеральный идентификационный номер и / или адрес, используйте купон запроса на изменение, содержащийся в буклете, с указанием типа изменения.Обратите внимание, что мы не выпускаем новые буклеты для изменения адреса, поскольку ваши денежные переводы регистрируются по вашему федеральному идентификационному номеру. Тем не менее, соответствующее обслуживание выполняется в Мастер-файле для вашей учетной записи при подготовке к следующей рассылке материалов Отдела. Если формы недоступны для своевременной подачи, вам следует отправить письмо с переводом по адресу: BUSINESS MASTER FILE SECTION, DELAWARE DIVISION OF REVENUE, P.O. Box 8750, Wilmington, Delaware 19899-8750, с указанием:

(c) Наем новых сотрудников – Форма W-4 или W-4A

Получите от каждого сотрудника подписанную федеральную форму W4, W4A или форму штата Делавэр SD / W4A или W-4NR при приеме на работу. (См. Раздел 15 об освобождении от удержания и надбавках)

(d) Отчетность о новых приемах на работу

Закон штата Делавэр требует, чтобы каждый работодатель, который должен удерживать подоходный налог штата Делавэр со своих сотрудников, также должен сообщать о найме новых сотрудников в Отдел по поддержке детей.Отчет должен быть составлен в течение 20 дней после приема на работу нового сотрудника (ов) и должен содержать имя сотрудника, адрес и номер социального страхования, а также дату и статус найма сотрудника. Кроме того, необходимо указать имя, адрес и федеральный идентификационный номер работодателя (FEIN) работодателя. Отчет может быть составлен с использованием федеральной формы W-4 или аналогичной формы по вашему выбору. Отчет может быть в бумажном виде и отправлен по почте в Департамент новых сотрудников штата Делавэр, P.O. Box

- , Atlanta, GA 30364 или по факсу (855) 481-0047.Отчеты могут быть сделаны на электронных или магнитных носителях, и работодатель из нескольких штатов может решить отчитываться перед одним штатом. Для получения дополнительной информации о межштатной или электронной регистрации посетите веб-сайт DCSS по адресу http://newhire.dhss.delaware.gov или позвоните в Отдел поддержки детей по телефону (302) 577-7171.

(e) Выплата компенсации работнику

Удерживайте налог с каждой выплаты компенсации в соответствии со свидетельством сотрудника об освобождении от налогов и применимыми таблицами ставок удержания, указанными на обратной стороне этого проспекта, или на основе любой другой формулы, утвержденной директором налогового отдела.

Подайте декларацию в Налоговое управление и уплатите полную сумму удержанного налога в требуемые даты подачи.

(f) Отчет о полученной компенсации – Форма W-2