В какой бюджет идет ндфл: В какой бюджет поступает НДФЛ \ Акты, образцы, формы, договоры \ Консультант Плюс

В какой бюджет поступает НДФЛ \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу В какой бюджет поступает НДФЛ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: В какой бюджет поступает НДФЛ Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 78 “Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа” НК РФ

(ООО “Журнал “Налоги и финансовое право”)Как указал суд, признавая позицию общества неправомерной, оно перечислило дивиденды физическим лицам и удержало соответствующую сумму НДФЛ. Однако в связи с отсутствием на корреспондентском счете банка достаточных средств денежные средства физическим лицам не поступили, а НДФЛ не поступил в бюджет. Впоследствии общество перечислило дивиденды и НДФЛ повторно, через другой банк.

Сумму налога, на которую было направлено платежное поручение первоначально, в “проблемный” банк, общество считает излишне уплаченной.

Сумму налога, на которую было направлено платежное поручение первоначально, в “проблемный” банк, общество считает излишне уплаченной. Подборка судебных решений за 2018 год: Статья 45 “Исполнение обязанности по уплате налога, сбора, страховых взносов” НК РФ

(Юридическая компания “TAXOLOGY”)Общество предъявило в банк платежное поручение для оплаты НДФЛ в качестве налогового агента за счет собственных средств. Денежные средства были списаны с расчетного счета, однако в бюджет не поступили. После отказа налогового органа признать обязанность по уплате НДФЛ исполненной общество обратилось в суд. Удовлетворяя заявление общества, суды первой и апелляционной инстанций исходили из того, что расчетный счет общества в банке ранее использовался им для уплаты налогов, остаток денежных средств был достаточным для уплаты налога, общество не располагало информацией о “проблемности” банка, а налоговый орган не доказал недобросовестность общества.

.JPG) Направляя дело на новое рассмотрение, суд кассационной инстанции указал, что общество пыталось досрочно и за счет собственных средств исполнить обязанность по уплате НДФЛ в бюджет, в то время как п. 9 ст. 226 НК РФ исключает возможность уплаты налога на счет средств налоговых агентов.Статьи, комментарии, ответы на вопросы: В какой бюджет поступает НДФЛНормативные акты: В какой бюджет поступает НДФЛ “Бюджетный кодекс Российской Федерации” от 31.07.1998 N 145-ФЗ

Направляя дело на новое рассмотрение, суд кассационной инстанции указал, что общество пыталось досрочно и за счет собственных средств исполнить обязанность по уплате НДФЛ в бюджет, в то время как п. 9 ст. 226 НК РФ исключает возможность уплаты налога на счет средств налоговых агентов.Статьи, комментарии, ответы на вопросы: В какой бюджет поступает НДФЛНормативные акты: В какой бюджет поступает НДФЛ “Бюджетный кодекс Российской Федерации” от 31.07.1998 N 145-ФЗ(ред. от 01.07.2021, с изм. от 15.07.2021)

(с изм. и доп., вступ. в силу с 12.07.2021)не более 50 процентов для показателя “Объем государственного долга субъекта Российской Федерации (муниципального долга) к общему объему доходов соответствующего бюджета без учета безвозмездных поступлений (безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений от налога на доходы физических лиц)” (для субъекта Российской Федерации, в отношении которого осуществляются меры, предусмотренные пунктом 4 статьи 130 настоящего Кодекса, а также для муниципального образования, в отношении которого осуществляются меры, предусмотренные пунктом 4 статьи 136 настоящего Кодекса, – не более 25 процентов).

В России придумали делить налоги по-новому: Госэкономика: Экономика: Lenta.ru

Министерство финансов России придумало новые меры, которые должны способствовать более равномерному распределению налогов между бюджетами регионов, пишут «Ведомости» со ссылкой на федерального чиновника. Информацию газете подтвердили также собеседник в администрации губернатора одного из регионов и близкий к правительству источник. Представитель самого министерства на запрос не ответил.

Речь идет о двух основных предложениях. Первое из них предполагает более справедливое зачисление налога на прибыль организаций по месту реального производства продукции. Налог на прибыль в целом составляет 20 процентов, три процента зачисляется в федеральный бюджет, а 17 процентов — в бюджет региона, причем эта часть распределяется между головной организацией и филиалами пропорционально долям прибыли. Эти доли, в свою очередь, устанавливаются исходя из расходов на оплату труда и среднегодовой стоимости основных средств — чем больше основных средств приходится на филиал, тем больше налогов остается в регионе. Искажение, как объяснил партнер компании Taxadvisor Дмитрий Костальгин, может возникать за счет того, что фонд оплаты труда в штаб-квартире может сильно отличаться от фонда в филиалах в регионах, а дополнительно «оттянуть» налог может и мегаофис. Министр финансов Антон Силуанов уже говорил, что крупный бизнес, работая через так называемые консолидированные группы налогоплательщиков (КГН) «выводит налогооблагаемую базу», и для борьбы с этим были предложены поправки, которые помогли субъектам, откуда прибыль ранее уходила. С 2023 года режим КГН отменяется.

Налог на прибыль в целом составляет 20 процентов, три процента зачисляется в федеральный бюджет, а 17 процентов — в бюджет региона, причем эта часть распределяется между головной организацией и филиалами пропорционально долям прибыли. Эти доли, в свою очередь, устанавливаются исходя из расходов на оплату труда и среднегодовой стоимости основных средств — чем больше основных средств приходится на филиал, тем больше налогов остается в регионе. Искажение, как объяснил партнер компании Taxadvisor Дмитрий Костальгин, может возникать за счет того, что фонд оплаты труда в штаб-квартире может сильно отличаться от фонда в филиалах в регионах, а дополнительно «оттянуть» налог может и мегаофис. Министр финансов Антон Силуанов уже говорил, что крупный бизнес, работая через так называемые консолидированные группы налогоплательщиков (КГН) «выводит налогооблагаемую базу», и для борьбы с этим были предложены поправки, которые помогли субъектам, откуда прибыль ранее уходила. С 2023 года режим КГН отменяется.

Материалы по теме

00:01 — 8 июля

Час расплаты.

Apple, Google и Facebook годами уходили от налогов. Как 130 стран мира заставят их заплатить миллиарды?

00:03 — 23 июля

Второе предложение касается налогов на доходы физических лиц (НДФЛ) для тех, кто трудоустроен по договору удаленной занятости. Сейчас они уплачиваются в бюджет того субъекта, в котором организация состоит на учете в налоговом органе, а предполагается, что эти деньги нужно переводить в регион, где реально находится сам сотрудник, то есть по месту его налогового учета и регистрации, в том числе временной. Эксперт НИУ ВШЭ Владимир Саськов заметил, что действующая система распределения НДФЛ действительно может формировать дисбаланс. Он объяснил, что человек, живущий, к примеру, в Московской области, пользуется инфраструктурой региона, но не участвует в его налоговых доходах, если компания, где он работает, зарегистрирована в Москве. Профессор географического факультета МГУ Наталья Зубаревич, в свою очередь, уточнила, что предложение по перераспределению средств, скорее всего, коснется ограниченного числа субъектов, прежде всего Московской и Ленинградской областей.

20 июля «Ведомости» сообщали, что ряд российских министерств и ведомств должны будут подготовить предложения по «мобилизации доходов» федерального бюджета на 2022-2024 годы. Это коснулось Минфина, Минэкономразвития, Минэнерго, МВД, Минтранса, Федеральной налоговой службы (ФНС) и Федеральной таможенной службы (ФТС), а от предложений дополнительно обложить налогами нефтяную отрасль или состоятельных граждан пока решено отказаться.

НДФЛ – федеральный или региональный налог?

Все налоги, уплачиваемые на территории Российской Федерации, делятся на федеральные, региональные и местные. Распределение конкретных платежей между этими тремя категориями установлено в статьях 13-15 Налогового кодекса. Не исключение в этой связи и НДФЛ. Каким налогом, федеральным или региональным считается налог на доходы физлиц?

Федеральный налог и «адресная» уплата

Перечисление работодателем НДФЛ, удержанного из зарплат сотрудников, не зависит от адреса прописки конкретных физлиц – получателей дохода. Но в подавляющем большинстве случаев уплата производится исходя из территориальной принадлежности организованного рабочего места сотрудника. Например, компания с обособленным подразделением (ОП) будет уплачивать НДФЛ двумя отдельными перечислениями: в ИФНС по юридическому адресу за работников головного офиса и по месту регистрации ОП за работников данного подразделения. Такая же ситуация и у ИП, которые ведут несколько направлений деятельности, и по одному, скажем, по УСН, отчитываются перед собственной ИФНС по месту прописки, а по другому, переведенному на ЕНВД, состоят на учете в сторонней инспекции по месту осуществления такого бизнеса. В этом случае они также будут распределять НДФЛ за своих работников, занятых в разных направлениях деятельности, между разными ИФНС.

Но в подавляющем большинстве случаев уплата производится исходя из территориальной принадлежности организованного рабочего места сотрудника. Например, компания с обособленным подразделением (ОП) будет уплачивать НДФЛ двумя отдельными перечислениями: в ИФНС по юридическому адресу за работников головного офиса и по месту регистрации ОП за работников данного подразделения. Такая же ситуация и у ИП, которые ведут несколько направлений деятельности, и по одному, скажем, по УСН, отчитываются перед собственной ИФНС по месту прописки, а по другому, переведенному на ЕНВД, состоят на учете в сторонней инспекции по месту осуществления такого бизнеса. В этом случае они также будут распределять НДФЛ за своих работников, занятых в разных направлениях деятельности, между разными ИФНС.

Однако, несмотря на такие «территориальные вариации», ответ на вопрос НДФЛ – какой, федеральный или региональный налог, однозначен – он является федеральным налогом. Это следует из упомянутой статьи 13 Налогового кодекса. А принцип его отнесения именно к федеральным налогам заключается в том, что уплата НДФЛ осуществляется на территории всей страны по одинаковым правилам, установленным Налоговым кодексом. В этом и есть отличие федеральных налогов от региональных и местных: принципы взимания последних лишь в самых общих чертах прописаны в главном налоговом документе страны, а власти на местах имеют право устанавливать конкретные особенности исчисления таких платежей на основании законов субъектов РФ или даже местных нормативных актов.

А принцип его отнесения именно к федеральным налогам заключается в том, что уплата НДФЛ осуществляется на территории всей страны по одинаковым правилам, установленным Налоговым кодексом. В этом и есть отличие федеральных налогов от региональных и местных: принципы взимания последних лишь в самых общих чертах прописаны в главном налоговом документе страны, а власти на местах имеют право устанавливать конкретные особенности исчисления таких платежей на основании законов субъектов РФ или даже местных нормативных актов.

А вот дальнейшее распределение уплаченного НДФЛ на федеральный налог или региональный и местный регулируется уже Бюджетным кодексом. Так, его статьей 56 установлено, что доходы от НДФЛ полежат зачислению в бюджеты субъектов России по нормативу 85%. Оставшаяся часть распределяется между муниципальными образованиями разных видов, то есть между бюджетами муниципальных районов, городских округов и городских и сельских поселений.

Можно ли зачесть НДФЛ в счет других налогов?

Однако вернемся к вопросу непосредственной уплаты НДФЛ. Если данный налог относится к федеральным, то возникает вопрос, можно ли суммы переплаты по нему зачесть в счет других платежей, либо же наоборот покроет ли переплата по другому федеральному налогу недоимку по НДФЛ.

Если данный налог относится к федеральным, то возникает вопрос, можно ли суммы переплаты по нему зачесть в счет других платежей, либо же наоборот покроет ли переплата по другому федеральному налогу недоимку по НДФЛ.

Если речь идет об уплате НДФЛ налоговыми агентами, т.е. компаниями или ИП-работодателями, то, к сожалению, ответ на оба этих вопроса будет отрицательный. Связано это с тем, что НДФЛ, федеральный налог это или региональный, даже не так важно, по сути своей в принципе не относится к налогам юрлица или ИП. Это налог с доходов их работников. Причем из формулировок главы 23 Налогового кодекса следует, что в бюджет должна попадать именно та сумма НДФЛ, которая была удержана из конкретного дохода физического лица-налогоплательщика. Таким образом, в данном случае даже взаимные переплаты или недоимки по НДФЛ, относящиеся к одному работнику, но растянувшиеся, скажем, на пару-тройку месяцев, могут вызвать проблемы у работодателя. Ведь в этом случае он нарушает основное правило налогового агента: удержать налог при выплате конкретного дохода конкретному физлицу.

Засчитывать переплаты и недоимки между налогом на доходы физлиц и прочими федеральными налогами может лишь индивидуальный предприниматель, который уплачивает НДФЛ за себя. В частности у такого ИП, работающего на общей системе налогообложения, есть еще обязанность уплаты НДС, который также относится к федеральным налогам. Вот между этими двумя налогами зачет переплаты вполне можно провести, подав в ИФНС по месту регистрации заявление по форме, утвержденной Приказом ФНС России от 3 марта 2015 г. № ММВ-7-8/90@. В этом же документе, кстати говоря, есть и бланк заявления на возврат переплаты по налогу.

Распределение НДФЛ по бюджетам

Автор admin На чтение 18 мин. Опубликовано

Сколько денег можно вывозить из России — правила вывоза валюты

Предлагается распределить между региональными и местными бюджетами доходы от налога на доходы физических лиц в равных долях. Соответствующий законопроект 1 внесен в Госдуму депутатом Александром Смирновым.

Соответствующий законопроект 1 внесен в Госдуму депутатом Александром Смирновым.По действующему законодательству доходы от НДФЛ подлежат зачислению в бюджеты субъектов России по нормативу 85% (п. 2 ст. 56 Бюджетного кодекса РФ), остальная часть налоговых поступлений распределяется между муниципальными образованиями разных видов (абз. 2 п. 2 ст. 61, абз. 2-4 п. 2 ст. 61.1, абз. 2 п. 2 ст. 61.2, абз. 2 п. 2 ст. 61.3, абз. 2 п. 2 ст. 61.5 Бюджетного кодекса РФ).

По словам автора законопроекта, на практике до муниципальных бюджетов доходит лишь от 2% до 15% доходов по НДФЛ. Таким образом, складывается неблагоприятная ситуация, при которой местные власти попадают под очень сильную финансовую зависимость от регионов. А это, в свою очередь, мешает развитию всей системы самоуправления в стране.

Инициатор поправок считает, что предлагаемые им изменения послужат стимулом к формированию муниципальных территорий, повышению степени социальной поддержки населения и его уровня жизни.

В случае если на основе предложенного законопроекта будет принят закон, новые правила начнут действовать с 1 января 2017 года.

| Документы по теме: |

- Законопроект об особенностях составления и утверждения проектов бюджетов бюджетной системы РФ на 2016 год принят в первом чтении – ГАРАНТ.РУ, 21 сентября 2015 г.

- Предлагается зачислять доходы от административных штрафов за нарушение жилищного законодательства в региональные бюджеты – ГАРАНТ.РУ, 9 сентября 2015 г.

- Планируется усилить ответственность за неуплату административных штрафов при нарушении бюджетного законодательства – ГАРАНТ.РУ, 19 августа 2015 г.

______________________________

1 С текстом законопроекта № 885592-6 “О внесении изменений в Бюджетный кодекс Российской Федерации” и материалами к нему можно ознакомиться на официальном сайте Госдумы.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2019. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected].

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), [email protected]

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), [email protected]. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Последнее обновление 2019-06-12 в 10:29

Подоходный налог взимается со всех граждан, получающих доходы в России, и даже иностранцы не могут избежать этого платежа, если извлекают прибыль в пределах страны. Массовость подоходного налога и волна разоблачений в государственных структурах заставляют задуматься — в какой бюджет зачисляется подоходный налог и как НДФЛ распределяется в финансовой политике государства? О распределении НДФЛ между бюджетами в 2019 году — в нашей материале.

Массовость подоходного налога и волна разоблачений в государственных структурах заставляют задуматься — в какой бюджет зачисляется подоходный налог и как НДФЛ распределяется в финансовой политике государства? О распределении НДФЛ между бюджетами в 2019 году — в нашей материале.

В какой бюджет идет НДФЛ?

Во-первых, согласно Налоговому кодексу России в ст.13 НДФЛ относится к федеральным платежам, значит ли это, что он уплачивается в федеральный бюджет? Каждый налог, и НДФЛ, имеет строгие реквизиты зачисления в систему бюджетов — на счета Федерального Казначейства России. При этом плательщики переводят средства по платежным реквизитам своей инспекции и по единому КБК — он общий во всей стране.

Реквизиты своей инспекции можно найти через сервис:

- Нужно перейти на страницу услуги.

- Поиск происходит по вашему адресу.

- Также можно искать по номеру ИФНС.

- Вот пример платежных реквизитов.

Все КБК находятся в справочнике ФНС.

Обратите внимание, что есть отдельные коды для налога, для пени, штрафа и т.

д.

д.Далее необходимо опираться на Бюджетный кодекс России — там установлено, в какой бюджет, федеральный, региональный или местный, платится гражданами и перечисляется работодателями НДФЛ:

- в ст.56 БК РФ перечислены налоговые доходы региональных бюджетов — 85% налог НДФЛ идет в бюджет регионального уровня согласно поступлениям в этом субъекте страны;

- в ст.61 БК РФ указано, что остальной % % НДФЛ платят в местный бюджет согласно сборам в сельских и городских поселениях, муниципальных и внутренних городских районах и городских округах.

Чтобы убедиться в отсутствии поступлений подоходного платежа в федеральной казне, можно посмотреть ст.50 БК РФ — НДФЛ не приведен в перечне налоговых доходов. Регионы и местные самообразования принимают свои законы о бюджете и распределяют сборы от НДФЛ в зависимости от нужд территории.

Посмотреть конкретные суммы поступлений налога вы можете через сайт ФНС — в разделе статистики и аналитики.

Вам доступны данные до 2006 года включительно.

Итоги

- НДФЛ является федеральным платежом, т. е. весь перечень его элементов устанавливается Налоговым кодексом России.

- Согласно Бюджетному кодексу России подоходный налог на 85% идет в бюджеты субъектов России.

- Остальная часть НДФЛ поступает в местную казну.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(2 оценок, средняя: 5,00)

Минфин России в письме от 15.06.2018 № 03-04-05/41134 разъяснил порядок нормативных отчислений НДФЛ и налога на прибыль в бюджеты субъектов.

Так, налог на доходы физических лиц – это федеральный налог. При этом субъект РФ вправе принимать закон, устанавливая единые нормы отчислений для местных бюджетов в субъект РФ, и определять, какой процент от определенного вида налога остается в местном бюджете.

Распределение налоговых доходов между уровнями бюджетной системы регулируется Бюджетным кодексом РФ путем установления соответствующих нормативов.

Нормы отчислений НДФЛ

Рассмотрим порядок распределения налога на доходы физических лиц между бюджетами различного уровня. Об этом указано в статьях 56 и 61 Бюджетного кодекса Российской Федерации.

Так, в региональный бюджет поступают отчисления в размере 85% от суммы подлежащего уплате налога. Этот норматив по закону субъекта РФ может быть снижен. Оставшиеся 15% региональные власти могут направить:

- в местный бюджет или бюджет муниципального района – в размере 5%. Этот норматив может быть увеличен по закону субъекта РФ или снижен по нормативному акту муниципального района;

- в бюджет поселения – в размере 10%. Этот норматив может быть увеличен по закону субъекта РФ или снижен по нормативному акту муниципального района или в бюджет городского округа – в размере 15%. Этот норматив может быть увеличен по закону субъекта РФ.

Уплата НДФЛ

В платежных документах плательщики должны указывать код той территории, в чей бюджет должен быть перечислен налог. Для этого используют коды ОКТМО (общероссийского классификатора территорий муниципальных образований). Классификатор ОКТМО утвержден приказом Росстандарта от 14.06.2013 № 159-ст под номером ОК 033-2013.

Согласно пункту 1 статьи 83 Налогового кодекса Российской Федерации в целях проведения налогового контроля организации подлежат постановке на учет в налоговых органах по месту нахождения организации.

Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета налогового агента в налоговом органе.

Таким образом, сумма налога, исчисленная и удержанная организацией, являющейся налоговым агентом, у физического лица, уплачивается в бюджет по месту учета организации.

Напомним, перевод налога осуществляется организациями в установленные сроки по кодам бюджетной классификации в зависимости от категории доходов налогоплательщика.

Чиновники отметили, что увеличение налоговой ставки по налогу на доходы физических лиц и разработка соответствующего законопроекта не осуществляются.

О налоге на прибыль

Налоговая ставка по налогу на прибыль организаций установлена в размере 20% (ст. 284 НК РФ). При этом:

- сумма налога, исчисленная по налоговой ставке в размере 2% (3% в 2017–2020 годах), зачисляется в федеральный бюджет;

- сумма налога, исчисленная по ставке 18% (17% в 2017–2020 годах), зачисляется в бюджеты субъектов Российской Федерации.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5% (12,5 % в 2017–2020 годах).

Если в состав организации входят обособленные подразделения, то суммы налога на прибыль организаций, подлежащие зачислению в доходную часть бюджетов субъектов РФ, уплачиваются также по месту нахождения этих обособленных подразделений.

Таким образом, распределение налогов между бюджетами разных уровней создает для субъектов финансовую базу, за счет которой обеспечивается бесплатная медицинская помощь, выплачиваются субсидии и пособия, оказывается поддержка социально незащищенным категориям населения и т. д.

Кем и как осуществляется перечисление НДФЛ в бюджет?

Плательщиками подоходного налога, согласно ст. 207 НК РФ, признаются физлица (резиденты и нерезиденты), получающие доход из источников на территории РФ. Перечисление НДФЛ в бюджет либо осуществляется ими самостоятельно при получении разовых или систематических поступлений, либо возлагается на налоговых агентов — источников выплаты постоянных доходов.

Правила начисления и уплаты подоходного налога отражены в гл. 23 НК РФ. Налоговые агенты уплачивают НДФЛ за работников не позднее дня, следующего за днем фактического получения ими доходов в виде зарплаты, и не позже последнего дня месяца, в котором выплачены отпускные и пособия по нетрудоспособности (п. 6 ст. 226 НК РФ).

6 ст. 226 НК РФ).

Подробнее об этих сроках читайте в статье «Когда перечислять подоходный налог с зарплаты?».

Оплата налога индивидуальными предпринимателями и прочими физлицами производится в срок до 15 июля года, следующего за отчетным.

Куда идут налоги с зарплаты и куда платить НДФЛ за работников и по прочим обязательствам?

Большая часть поступлений подоходного налога пополняет бюджеты субъектов РФ, оставшаяся доля относится к доходам местных бюджетов (ст. 56 и 61 БК РФ).

Подоходный налог уплачивается единым платежом по соответствующему КБК. Далее казначейство на основании ОКТМО самостоятельно направляет суммы отчислений в соответствующие бюджеты.

КБК для уплаты НДФЛ в 2019 году:

- 18210102010011000110 — НДФЛ с доходов, выплаченных налоговым агентом.

- 18210102020011000110 — НДФЛ с доходов ИП, нотариусов, адвокатов.

- 18210102030011000110 — НДФЛ с доходов лиц, полученных по ст. 228 НК РФ.

- 18210102040011000110 — НДФЛ иностранных физических лиц, использующих патент в трудовой деятельности.

О КБК, применяемых при уплате иных налогов, читайте в материале «Расшифровка КБК в 2019 году – 18210102010011000110 и др.».

НДФЛ – какой налог федеральный или региональный?

Налоговая система РФ выделяет 3 уровня бюджетов, в которые поступают налоговые платежи: федеральный, региональный и местный. Такое разграничение связано не с бюджетом, в который зачисляются платежи, а с уровнем власти, который их регламентирует.

Градация налогов утверждена ст. 13, 14 и 15 НК РФ. Согласно ст. 13 НК РФ налог на доходы физических лиц является федеральным налогом. То есть механизм его расчета един на территории всей страны и местные или региональные власти не могут на него повлиять. При этом НДФЛ зачисляется в региональный и местный бюджеты в соотношении 85% и 15% соответственно.

Еще больше информации о налоговой системе РФ читайте в статьях:

Итоги

Вопрос, куда платить НДФЛ, и обязанность по уплате этого налога возникают как у налоговых агентов, так и у всех физлиц, самостоятельно уплачивающих этот налог. Подоходный налог чаще всего пополняет бюджет регионального уровня.

Подоходный налог чаще всего пополняет бюджет регионального уровня.

Система распределения доходов от НДФЛ между региональными и местными бюджетами может быть скорректирована

По действующему законодательству доходы от НДФЛ подлежат зачислению в бюджеты субъектов России по нормативу 85% (п. 2 ст. 56 Бюджетного кодекса РФ), остальная часть налоговых поступлений распределяется между муниципальными образованиями разных видов (абз. 2 п. 2 ст. 61, абз. 2-4 п. 2 ст. 61.1, абз. 2 п. 2 ст. 61.2, абз. 2 п. 2 ст. 61.3, абз. 2 п. 2 ст. 61.5 Бюджетного кодекса РФ).

Предлагается распределить между региональными и местными бюджетами доходы от налога на доходы физических лиц в равных долях. Соответствующий законопроект 1 внесен в Госдуму депутатом Александром Смирновым.

НДФЛ распределение по бюджетам

Напомним, Бюджетный кодекс устанавливает общие принципы бюджетного законодательства РФ. Он определяет основы бюджетного процесса. Административным правонарушениям в области финансов посвящена глава 15 КоАП РФ.

Кроме того, новый закон ввел понятия внешнего и внутреннего финансового контроля и установил ответственность за каждый вид нарушений бюджетного законодательства. Соответствующие изменения, в частности, внесены в статью 265 Бюджетного кодекса. Она дополнена новыми пунктами:

Роль НДФЛ в формировании бюджета РФ

- Стандартные — на самого работника и на детей;

- Социальные — на лечение и обучение;

- Имущественные — при продаже и приобретении имущества;

- Профессиональные — ИП, адвокатам, нотариусам и другим лицам, занимающимся частной практикой.

- Стимулирование экономического роста, т.к. люди могут сохранить большую часть своего дохода;

- Стабильность налоговой системы;

- Низкие административные и судебные издержки;

- Привлекательность для зарубежных инвесторов, и это позволяет повысить долю иностранного капитала в российской экономике.

Фискальное содержание налога на доходы физических лиц и факторы, влияющие на его поступление

С 1 января 2001 г. в Российской Федерации была введена вторая часть Налогового кодекса РФ, которая содержит главу 23 «Налог на доходы физических лиц». НДФЛ относится к федеральным налогам, то есть действующим на всей территории Российской Федерации. По общему правилу в соответствии с Бюджетным кодексом РФ 85 % доходов от данного налога подлежит зачислению в бюджет субъектов РФ, 15 % поступлений по данному налогу подлежат зачислению в доходы местных бюджетов. Основная ставка НДФЛ, в соответствии с гл. 23 НК РФ, с 2001 г. устанавливалась пропорциональная 13 %, также предусмотрены необлагаемые доходы и налоговые вычеты [2].

в Российской Федерации была введена вторая часть Налогового кодекса РФ, которая содержит главу 23 «Налог на доходы физических лиц». НДФЛ относится к федеральным налогам, то есть действующим на всей территории Российской Федерации. По общему правилу в соответствии с Бюджетным кодексом РФ 85 % доходов от данного налога подлежит зачислению в бюджет субъектов РФ, 15 % поступлений по данному налогу подлежат зачислению в доходы местных бюджетов. Основная ставка НДФЛ, в соответствии с гл. 23 НК РФ, с 2001 г. устанавливалась пропорциональная 13 %, также предусмотрены необлагаемые доходы и налоговые вычеты [2].

Таким образом, налог на доходы физических лиц составляет значительную часть бюджета, как Российской Федерации, так и Белгородской области. На величину поступление подоходного налога в бюджет оказывают влияние такие экономические факторы, как среднедушевой денежный доход населения (прямое влияние), среднегодовая заработная плата (прямое влияние), среднегодовой численность населения занятого в экономике (косвенное влияние) и индекс роста потребительских цен (косвенное влияние). Положительное изменение показателя среднегодовой численности населения занятого в экономике приводит к увеличению значения среднедушевого дохода населения. Следует помнить, что рост индекса потребительских цен должен приводить к увеличению показателя среднемесячной заработной платы, что будет способствовать повышению уровня жизни населения.

Положительное изменение показателя среднегодовой численности населения занятого в экономике приводит к увеличению значения среднедушевого дохода населения. Следует помнить, что рост индекса потребительских цен должен приводить к увеличению показателя среднемесячной заработной платы, что будет способствовать повышению уровня жизни населения.

Распределение НДФЛ по бюджетам

При этом п. 2 ст. 223 Кодекса предусмотрено, что в случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.»

Представляется целесообразным использовать для целей определения необлагаемых доходов понятие «компенсации», установленное Трудовым кодексом РФ (ст. 164: компенсации − денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных Трудовым кодексом [2] и другими федеральными законами).

Распределение поступлений от ндфл в бюджеты российской федерации

Целью налога на доходы физических лиц (далее НДФЛ) является аккумуляция финансовых ресурсов в бюджет государства и равномерное распределение жизненно важных средств между населением, что достигается за счет реализации фискальной функции данного налога. Следует отметить, что существует огромный спектр мнений относительно функций НДФЛ. Так И.В. Гущина считает, что фискальная функция НДФЛ играет важное значение при формировании местных бюджетов и бюджетов субъектов Российской Федерации. Одной из важнейших функций налога для населения является социальная функция. Данная функция обеспечивает снижение социальной напряженности и улучшение качества жизни населения с помощью социальных методов [3].

Налог на доходы физических лиц непосредственно затрагивает интересы всех без исключения слоев экономически активного населения страны. Данный налог носит ярко выраженный социальный характер и обладает большими возможностями воздействия на уровень реальных доходов населения, и тем самым на уровень их жизни, посредством системы льгот, ставок налогообложения, позволяя регулировать личные доходы населения. Также налог на доходы физических лиц может регулировать существующий уровень дифференциации доходов населения, уровень налоговой нагрузки на бедное население. Изучение данной темы представляет особый интерес, так как за последние годы роль налога на доходы физических лиц и его влияние на уровень жизни населения в России изменилась, встал острый вопрос о реформировании данного налога в целях соблюдения справедливости и равенства в налогообложении доходов населения [1].

Распределение поступлений от ндфл в бюджеты рф

Выплата установленной суммы с зарплаты в казну государства – это обязанность гражданина. Однако субъекты, относящиеся к некоторым определенным законом категориям, освобождаются от удержания платежей или получают право на сокращение налоговой базы.

Чтобы рассчитать НДФЛ от суммы зарплаты, нужно предварительно определить налоговую базу по НДФЛ . Налоговые агенты считают ее по окончании каждого месяца нарастающим итогом с начала года (п. 3 ст. 226 НК РФ).

Нормативы распределения налоговых доходов между уровнями бюджетной системы Российской Федерации

Органы Казначейства России не позднее следующего рабочего дня после дня получения от учреждения ЦБ РФ выписки со своих счетов осуществляют перечисление указанных доходов на единые счета соответствующих бюджетов.

Доходы от федеральных налогов и сборов, региональных и местных налогов, иных обязательных платежей, других поступлений, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, зачисляются на счета органов Казначейства России для их распределения этими органами в соответствии с нормативами, установленными БК (табл. 6.2), законом (решением) о бюджете в случае, если они не установлены бюджетным законодательством РФ.

Распределение поступлений от ндфл в бюджеты российской федерации

Данные о поступлениях налогов, о состоянии задолженности, уплаченных пени и штрафов и задолженности по ним, о предоставленных льготах, о списании задолженности, в том числе в результате амнистий, –основные показатели собираемости в абсолютном выражении. В относительном выражении собираемость характеризуется сопоставлением величины исполненных налоговых обязательств к объему начисленных налогов. Различные модификации данного показателя представляют собой различные коэффициенты.

Графа 1 «Начислено к уплате в текущем году» формируется на основании данных информационного ресурса «Расчеты с бюджетом», переданных с местного уровня на уровень региона, дополненных информацией, поступившей из МИ ФНС России по крупнейшим налогоплательщикам, и отражает:

Распределения налогов и налоговых доходов между бюджетами в Российской Федерации

Одновременно с этим в 1998 г. была принята ст. 48 БК РФ, положения которой предусматривали, что при распределении налоговых доходов по уровням бюджетной системы налоговые доходы бюджетов субъектов РФ должны составлять не менее 50% суммы доходов консолидированного бюджета РФ. Вместе с тем осуществить на практике распределение налоговых доходов подобным образом было весьма сложно по следующим обстоятельствам.

- 1) закрепление определенных налогов за бюджетом соответствующего уровня. Речь в данном случае идет не о праве соответствующих органов власти устанавливать тот или иной налог и его элементы, а о закреплении поступления данного налога в бюджет определенного уровня;

- 2) распределение доходов от федеральных налогов между федеральным, региональными и местными бюджетами, а также доходов от региональных налогов — между региональными и местными бюджетами;

- 3) совместное использование федеральными, региональными и местными властями одной и той же налоговой базы.

Распределение ндфл между бюджетами

Эффективность использования государственных финансовых ресурсов. В какой бюджет зачисляется НДФЛ в году — куда платится за работников, федеральный или региональный Обязанность по выплате подоходного налога возникает у рядовых граждан, ИП и налоговых агентов. Основанием становится получение налогооблагаемого дохода. Но в какой бюджет выплачивается НДФЛ в году? Налог на доходы физических лиц относится к перечню обязательных сборов. Основной целью такого налогообложения выступает пополнение государственной казны.

Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как земель ный налог, налог на доходы физических лиц, налог на прибыль организаций, налог на имущество физических лиц.

Распределение ндфл по бюджетам

Следовательно, требуется разработать методику расчета НДФЛ при наличии начисленных работодателями «обезличенных» доходов (представляется целесообразным закрепить методику в учетной политике для целей налогообложения).

Понимая все особенности выплат НДФЛ, обезопасить себя от неприятностей и многочисленных визитов в налоговую инспекцию довольно просто. В данном материале описаны и отражены важные моменты, которые могут пригодиться человеку, получающему доходы на территории Российской Федерации. Налог рассчитывается простой формулой, а для произведения подсчётов, не нужно обладать какими-то особенными профессиональными знаниями. Налоговый кодекс страны подробно рассказывает всё о нюансах подоходного налогообложения, а заполнение справки по форме 2-НДФЛ не занимает большого количества времени.

В какой бюджет зачисляется НДФЛ на физических лиц в 2019 году

- заработная плата при официальном трудоустройстве;

- оплата за работу, выполненную по договорам ГПХ;

- дивиденды;

- страховые выплаты;

- доходы, полученные от распоряжения имуществом;

- доходы от реализации недвижимости или иных ценных активов;

- иные доходы, обретенные от деятельности в России или за ее пределами (для резидентов).

Получившаяся сумма заявляется в налоговой декларации и уплачивается в положенный срок. Если при расчете налога гражданин не воспользовался правом налогового вычета, он может реализовать право позднее на основании подачи соответствующей декларации и подтверждающих право документов.

Распределение поступлений от ндфл в бюджеты российской федерации

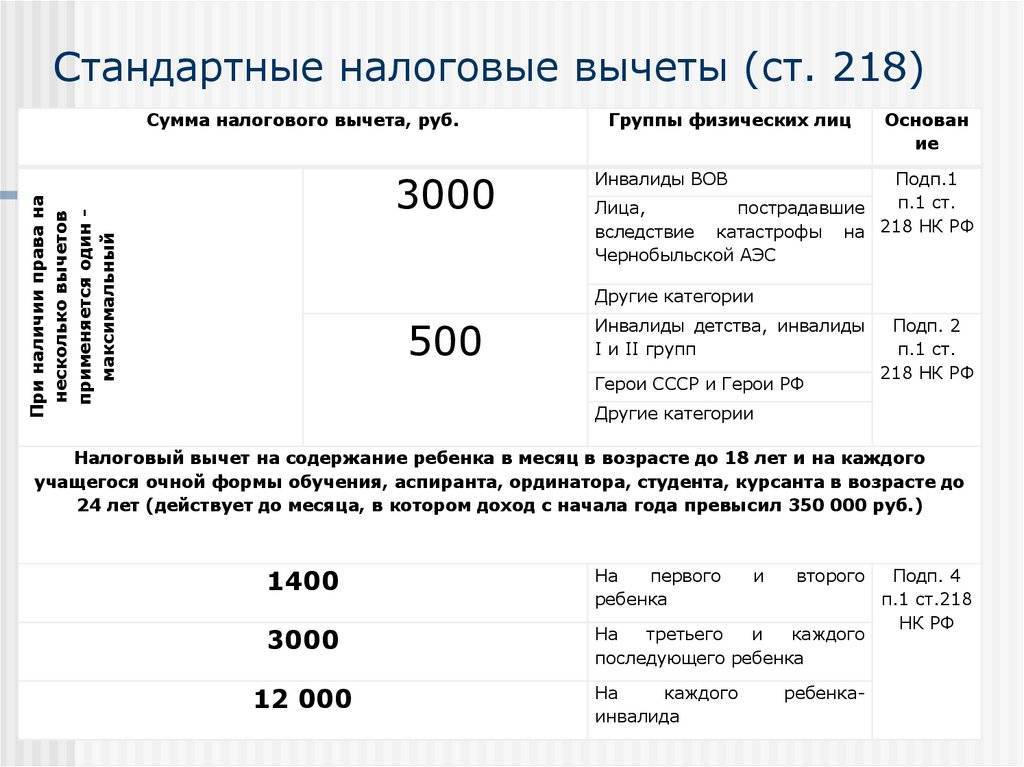

- Исчислить налог 13% от дохода работника.

- Определить налоговый вычет:

- стандартный – в соответствии со ст.218 НК РФ

- социальный – в соответствие со ст. 219 НК РФ

- имущественный – в соответствие со ст. 220 НК РФ

- Удержать налог при фактической выплате заработной платы.

- Перечислить удержанный налог в бюджет не позднее дня, следующего за днём выплаты заработной платы.

Пример 2. В ООО «АБВ» сотрудникам заработная плата выплачивается 2 раза в месяц – 10 и 25 числа. Зарплата за февраль была выплачена 25 февраля и 10 марта.

Налог в бюджет необходимо перечислить не позднее 11 марта., т.к.

Добавить комментарий

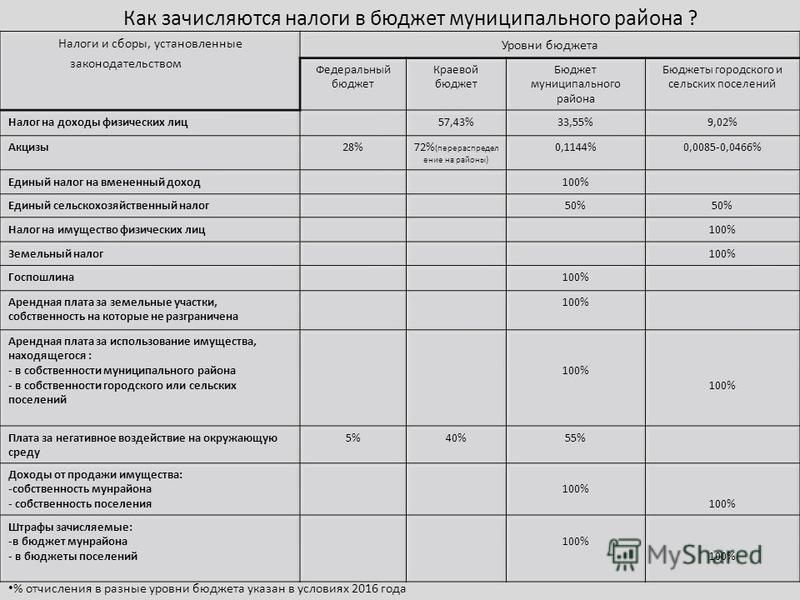

С 1 января 2014 года в федеральное и областное законодательство внесены изменения в части зачисления налога на доходы физических лиц (далее – НДФЛ) в бюджеты субъектов Российской Федерации и местные бюджеты.

Это значит, что в бюджеты экономически развитых, финансово самодостаточных муниципальных образований (не получают дотации и субсидии на выравнивание уровня бюджетной обеспеченности 18 муниципальных образований из 94) будет поступать 18 процентов от НДФЛ, уплаченного на их территории, а остальные 82 процента будут распределяться между бюджетами муниципалитетов, экономика которых слабо развита, и областным бюджетом.

Структура налоговых доходов бюджета 2020-2022 гг.

Налоговые доходы включают в себя налог на доходы физических лиц, налог на имущество физических лиц, земельный налог, единый налог на вмененный доход для отдельных видов деятельности, единый сельскохозяйственного налог, налог, взимаемый в связи с применением патентной системы налогообложения, государственную пошлину

На представленных диаграммах можно увидеть, какую долю (в процентах (%)) составляют налоговые доходы бюджета города Новосибирска на период 2020 – 2022 гг.

Основную долю налоговых доходов бюджета составляет НДФЛ, далее следуют налоги на имущество физических лиц, налоги на совокупный доход, госпошлины и акцизы. Данная градация налоговых доходов прогнозируется как на 2020 год, так и на 2021 – 2022 гг.

Более подробная информация о налоговых доходах представлена ниже в таблице.

| Наименование финансирования | 2020 год | 2021 год | 2022 год | Комментарии |

| Налоговые доходы | 21 850,4 | 22 525,0 | 22 006,9 | |

| Налог на доходы | 14 781,1 | 15 815,8 | 16 922,9 | налог на доходы физических лиц |

Акцизы по подакцизным товарам (продукции), производимым на территории РФ | 157,6 | 170,0 | 181,9 | |

| Налоги на совокупный доход | 2 543,9 | 2 095,2 | 337,3 | единый налог на вмененный доход для отдельных видов деятельности; единый сельскохозяйственный налог; налог, взимаемый в связи с применением патентной системы налогообложения; |

| Налоги на имущество | 4 006,1 | 4 061,9 | 4 161,0 | налог на имущество физ.лиц; земельный налог; земельный налог с организаций; земельный налог с физ.лиц; |

| Государственная пошлина | 361,5 | 381,9 | 403,6 | гос.пошлина по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями; гос. пошлина за гос. регистрацию, а также за совершение прочих юридических действий; |

Перейдя по ссылкам в таблице, можно более подробно ознакомиться с основными понятиями в глоссарии.

Полезные ресурсы

Порядок и сроки уплаты НДФЛ в бюджет

Несмотря на то, что налогоплательщиками по НДФЛ являются физические лица, вопросы начисления и уплаты данного налога имеют большое значение и для юридических лиц, которые признаются налоговыми агентами.

Именно налоговым агентам* необходимо в обязательном порядке рассчитывать и удерживать данный налог с доходов своих сотрудников и иных физических лиц, получивших от них доходы.

*В случае, если физические лица получают от организаций, ИП и иных лиц налогооблагаемые доходы, НДФЛ с них в соответствии с требованиями НК РФ удерживается налоговыми агентами.

Кроме того, в соответствии с положениями п.2 ст.230 НК РФ, налоговые агенты представляют в ИФНС по месту своего учета сведения:

- о доходах физических лиц истекшего налогового периода*,

- о суммах НДФЛ начисленного, удержанного и перечисленного в бюджет за этот налоговый период,

*Налоговым периодом по НДФЛ признается календарный год (ст.216 НК РФ).

Так же положениями Налогового кодекса предусмотрена обязанность налоговых агентов по перечислению НДФЛ в бюджет. Это значит, что налоговые агенты несут ответственность за несвоевременную уплату НДФЛ, а так же ошибки в его расчете и начислении.

Перечислить суммы начисленного и удержанного НДФЛ налоговый агент обязан не позднее дня:

- фактического получения в банке наличных денежных средств на выплату дохода,

- перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

- следующего за днем фактического получения налогоплательщиками дохода (для доходов, выплачиваемых в денежной форме),

- следующего за днем фактического удержания начисленной суммы НДФЛ (для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды).

Конечно, к основным доходам, с которыми чаще всего сталкивается налоговый агент, относится вознаграждение (и иные выплаты) за выполнение трудовых или иных обязанностей, работ, услуг, а проще говоря – зарплата сотрудников.

Так же довольно часто организации и ИП осуществляют выплаты физическим лицам по договорам ГПХ.

В нашей статье будут рассмотрены особенности порядка уплаты НДФЛ в бюджет:

- с доходов сотрудников в виде заработной платы (в том числе – авансов) и отпускных,

- при выплатах по договорам ГПХ.

Налогоплательщики и налоговые агенты

Рассмотрим подробнее, кто и в каких случаях, в соответствии с положениями налогового законодательства, относится к налогоплательщикам и к налоговым агентам.- Налогоплательщики.

- физические лица, являющиеся налоговыми резидентами РФ*,

- физические лица, получающие доходы от источников, в РФ, не являющиеся налоговыми резидентами РФ.

При этом, период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения.

Независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ.

- Налоговые агенты.

- российские организации,

- индивидуальные предприниматели (ИП),

- нотариусы, занимающиеся частной практикой,

- адвокаты, учредившие адвокатские кабинеты,

- обособленные подразделения иностранных организаций в РФ,

В соответствии с требованиями ст.226 НК РФ, налоговые агенты обязаны:

- исчислять НДФЛ,

- удерживать НДФЛ из доходов налогоплательщика,

- перечислять НДФЛ в бюджет.

Обратите внимание:Уплата НДФЛ за счет средств налоговых агентов не допускается.

Кроме того, при заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой НДФЛ.

НДФЛ с доходов адвокатов рассчитывается, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Заработная плата и аванс

Заработная плата за месяц начисляется последним днем этого месяца.При этом, в соответствии с требованиями ст.136 Трудового кодекса, работодатель должен выплачивать зарплату не реже, чем каждые полмесяца в день, установленный:

- правилами внутреннего трудового распорядка,

- коллективным договором,

- трудовым договором.

При этом у бухгалтера возникает логичный вопрос – когда удерживать и платить НДФЛ с авансов?

Рассчитывать и удерживать НДФЛ с зарплаты сотрудников необходимо в последний день каждого месяца при начислении, собственно, самой зарплаты.

Выплаченные до этого дня авансы в счет заработной платы, не признаются доходами работников в соответствии с положениями НК РФ, а значит, и НДФЛ не облагаются.

На основании п.6 ст.226 НК РФ, работодатель обязан перечислить сумму исчисленного и удержанного НДФЛ не позднее:

- дня фактического получения в банке наличных денежных средств на выплату дохода,

- дня перечисления дохода со счетов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

- следующего за днем фактического получения налогоплательщиком дохода для доходов, выплачиваемых в денежной форме,

- следующего за днем фактического удержания НДФЛ для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды.

А НДФЛ с авансов – не удерживается и в бюджет не перечисляется.

Такой же позиции придерживаются и контролирующие органы.

Так, например, в своем Письме от 18.04.2013г. №03-04-06/13294, Минфин на вопрос о том, в какой момент у компании возникает обязанность по перечислению в бюджет сумм НДФЛ, удержанных с зарплаты работников отвечает следующее:

«Согласно ст. 136 Трудового кодекса Российской Федерации заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Пунктом 2 ст. 223 Налогового Кодекса установлено, что при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Налоговые агенты, согласно п. 4 ст. 226 Кодекса, обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

В соответствии с п. 6 ст. 226 Кодекса налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

Таким образом, налоговый агент производит исчисление, удержание и перечисление в бюджет налога на доходы физических лиц с заработной платы один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход, в сроки, установленные п. 6 ст. 226 Кодекса.»

Выплата отпускных

В соответствии со ст.114 ТК РФ, работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка.Не смотря на то, что выплата отпускных предусмотрена Трудовым кодексом и осуществляется только при наличии трудовых отношений между физическим лицом и работодателем, Минфин и налоговые органы не первый год настаивают на том, что в целях налогообложения НДФЛ выплата отпускных не относится к выплатам за труд.

И, соответственно, п.2 ст.223 НК РФ, в соответствии с которым доходы в виде оплаты труда признаются в целях НДФЛ на последний день месяца, за который они начислены, на выплату отпускных – не распространяются.

А значит, НДФЛ необходимо перечислить в бюджет в момент выплаты отпускных сотруднику (что представляется весьма трудоемким для бухгалтерии компаний с большим штатом).

Такая позиция отражена, например, в письме Минфина РФ от 24.01.2008 N 03-04-07-01/8:

«Подпунктом 1 пункта 1 статьи 223 Кодекса определено, что при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счет налогоплательщика в банках.

В соответствии с пунктом 2 статьи 223 Кодекса при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором.

Что касается оплаты отпуска, то данная выплата не является выплатой дохода за выполнение трудовых обязанностей, поскольку, в соответствии со статьями 106 и 107 Трудового кодекса Российской Федерации, отпуск – это время, в течение которого работник свободен от исполнения трудовых обязанностей.

Дата фактического получения доходов в виде оплаты отпуска определяется в соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса как день выплаты этих доходов, в том числе перечисления дохода на счета налогоплательщика в банках, независимо от того, за какой месяц она была начислена.»

Соответственно, если компания не удержала и не перечислила НДФЛ с отпускных, при прохождении выездной проверки ее ожидал штраф 20% (в соответствии с положениями ст.123 НК РФ) от несвоевременно уплаченной суммы налога.

Однако, до определенного момента (а именно, до 2012 года), суды периодически поддерживали налогоплательщика, отменяя штрафные санкции ФНС.

Что же изменилось в 2012 году?

Свое веское слово сказал ВАС РФ. В своем Решении от 07.02.2012 №11709/11 Президиум ВАС РФ выразил мнение, которое, с одной стороны, противоречило позиции Минфина, а именно, признал, что выплата отпускных относится к оплате труда работников. Но при этом он поддержал позицию Минфина в главном – НДФЛ нужно платить в момент перечисления отпускных. ВАС указал, что не смотря на то, что оплата отпуска относится к доходу в виде оплаты труда, из этого не следует, что дата перечисления НДФЛ с отпускных должна определяться по правилам п.2 ст.223 НК РФ. Свою позицию ВАС основывает на том, что правовая норма, содержащаяся в п.2 ст.223 НК РФ, регулирует специальный порядок определения даты фактического получения дохода в виде оплаты труда как последнего дня месяца, за который работнику был начислен доход. По мнению суда, такое правовое регулирование объясняется тем, что в соответствии с частью 6 ст.136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца.

В то же время согласно п.3 ст.226 НК РФ, исчисление сумм НДФЛ производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца. Следовательно, до истечения месяца нельзя определить полученный доход в виде оплаты труда за месяц и исчислить налог, подлежащий удержанию и перечислению в бюджет, при выплате заработной платы за первую половину месяца. Между тем в силу ст.114 и части 9 ст.136 ТК РФ, оплата отпуска производится не позднее чем за три дня до его начала. Поэтому при определении дохода в виде оплаты отпуска с целью исчисления НДФЛ не имеет значения размер других доходов, полученных в течение соответствующего месяца. Таким образом, каких-либо объективных препятствий для перечисления налоговым агентом указанного налога в соответствии с порядком, предусмотренным абзацем 1 п.6 ст.226 НК РФ, не имеется.

В ответ на данное Решение ВАС Минфин тут же выпустил Письмо от 06.06.2012г. №03-04-08/8-139, в котором снова призвал налогоплательщиков руководствоваться при выплате отпускных пп.1 п.1 ст.223 НК РФ:

«Согласно пункту 2 статьи 223 Налогового кодекса Российской Федерации (далее – Кодекс) при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Дата фактического получения дохода в виде оплаты отпуска определяется в соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках.

Указанный вывод подтверждается решением Президиума Высшего Арбитражного Суда Российской Федерации от 07.02.2012 №11709/11.»

Соответственно, на сегодняшний день, НДФЛ с отпускных необходимо перечислять одновременно с их выплатой (в тот же день, либо, в предусмотренных п.6 ст.226 НК РФ случаях, на следующий день).

Ведь после Решения ВАС никакой суд уже не встанет на сторону налогоплательщика, даже если он попытается отстоять свою точку зрения в суде.

Выплаты при увольнении сотрудника

При начислении НДФЛ с доходов увольняющемуся сотруднику, налог следует перечислить в соответствии с п.2 ст.223 НК РФ в день выплаты расчета сотруднику (либо на следующий день).На основании п.2 ст.223 НК РФ, в случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается:

- последний день работы, за который ему был начислен доход.

«В соответствии с п. 6 ст. 226 Кодекса налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, – для доходов, выплачиваемых в денежной форме.

Учитывая, что расчет с увольняемым работником производился за счет денежных средств, находящихся в кассе организации, налог на доходы физических лиц налоговым агентом должен быть перечислен в бюджет не позднее дня, следующего за днем фактического получения налогоплательщиком дохода.

При этом п. 2 ст. 223 Кодекса предусмотрено, что в случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.»

Выплаты и авансы по договорам ГПХ

Отдельного рассмотрения требует выплаты (в том числе – авансовые) по договору гражданско-правового характера (ГПХ).Выплаты по договорам ГПХ не относятся к оплате труда и регламентируются не ТК РФ, а Гражданским кодексом.

Соответственно, положения п.2 ст.223 НК РФ на такие выплаты не распространяются.

Датой фактического получения дохода в данном случае будет являться день выплаты дохода по договору ГПХ.

При этом, в соответствии с пп.6 п.1 ст.208 НК РФ, доходом признается вознаграждение за выполненную работу, оказанную услугу.

Кроме того, в соответствии с положениями ст.41 НК РФ, доходом налогоплательщика признается экономическая выгода, в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Порядок оплаты работы по договору подряда регламентирован ст.711 ГК РФ.

В соответствии с положениями данной статьи, если договором подряда не авансы не предусмотрены, то заказчик обязан выплатить подрядчику обусловленную договором цену после окончательной сдачи результатов работы при условии, что работа выполнена:

- надлежащим образом,

- в согласованный срок (либо с согласия заказчика досрочно).

В соответствии с п.2 ст.715 ГК РФ, если подрядчик своевременно не приступил к исполнению договора или выполняет работу настолько медленно, что окончание ее к сроку становится явно невозможным, заказчик вправе:

- отказаться от исполнения договора,

- потребовать возмещения убытков.

Таким образом, определить и оценить экономические выгоды на этапе авансирования физического лица по договору ГПХ не представляется возможным.

Соответственно, выплата аванса по договору ГПХ не означает, что у физического лица возник доход.

Доходы по договору ГПХ можно будет оценить только после подписания актов приемки-передачи выполненных работ (оказанных услуг).

Исходя из вышесказанного, логично было бы сделать вывод, что и НДФЛ организация сможет удержать только после завершения сделки.

В этом случае НДФЛ необходимо было бы начислить на всю сумму оплаты по договору ГПХ (включая ранее выплаченные авансы).

Однако, гораздо менее рискованна другая позиция, в соответствии с которой авансы по договору ГПХ облагаются НДФЛ в момент выплаты в соответствии с пп.1 п.1 ст.223 НК РФ:

- дата фактического получения дохода определяется как день выплаты дохода.

Но, учитывая, что в ситуации с ИП авансы признаются объектом налогообложения, а также принимая во внимание тот факт, что в соответствии со ст.123 НК РФ неправомерное неудержание, неперечисление (а также – неполное удержание или перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет:

- взыскание штрафа в размере 20% от суммы, подлежащей удержанию и перечислению,

бюджетных предложений Байдена: детали и анализ

Запустить ресурсный центр: налоговые предложения президента Байдена

Предложенный администрацией Байдена Американский план занятости (AJP), Американский семейный план (AFP) и бюджет на 2022 финансовый год увеличат федеральные расходы примерно на 4 триллиона долларов за 10 лет, включая 1,7 триллиона долларов на инфраструктуру, частично финансируемые за счет более высоких налогов с физических лиц и предприятий, а также усиление налогового законодательства.

Используя модель общего равновесия налогового фонда, мы оцениваем, что налоговые предложения, затрагивающие физических и юридических лиц, увеличат федеральные доходы примерно на 1 доллар.3 трлн условно за 10 лет. Кроме того, администрация требует около 700 миллиардов долларов дополнительных доходов от налогов. По нашим оценкам, сочетание предложений по доходам и расходам, содержащихся в президентском бюджете, приведет к сокращению валового внутреннего продукта (ВВП) США в долгосрочной перспективе на 0,9 процента и приведет к сокращению числа рабочих мест в США на 165 000 человек.

| Долгосрочный валовой внутренний продукт (ВВП) | -0.9% |

| Долгосрочный валовой национальный продукт (ВНП) | -1,0% |

| Акционерный капитал | -2,5% |

| Ставка заработной платы | -0,8% |

| Работа, эквивалентная полной занятости | -165 000 |

Источник: Модель общего равновесия налогового фонда, июнь 2021 г. | |

Повысить установленную федеральным законом ставку корпоративного налога с 21 до 28 процентов.

Повысить налог на глобальный нематериальный низкий налоговый доход (GILTI) с 10,5% до 21%, рассчитывать GILTI для каждой страны и отменить освобождение от уплаты первых 10% прибыли на инвестиции в бизнес-активы, отвечающие требованиям иностранных компаний (QBAI).

Отменить вычет полученного из-за рубежа нематериального дохода (FDII).

Установить 15-процентный минимальный налог на прибыль корпоративных балансов во всем мире до вычета налогов для фирм с чистой прибылью более 2 миллиардов долларов.

Американский план рабочих мест также будет включать следующие налоговые изменения, которые мы не моделировали из-за недостатка данных и / или отсутствия деталей политики, и которые в целом примерно компенсируют друг друга с точки зрения доходов, согласно оценке администрация:

- Заменить базовый налог против злоупотреблений (BEAT) на «Прекращение вредоносных инверсий и прекращение низконалоговых разработок» (SHIELD).

- Повышение налогообложения доходов от ископаемого топлива из-за рубежа.

- Ограничение вычетов по внутренним процентным расходам.

- Ограничить иностранные налоговые льготы для продаж гибридных предприятий.

- Отменить налоговые вычеты за перевод рабочих мест за счет кредита за перевод рабочих мест.

- Поощрять расходы на исследования и разработки в качестве компенсации за отмену FDII.

- Поддержите жилищное строительство и инфраструктуру с помощью расширенной налоговой льготы на жилье для малоимущих (LIHTC) и других положений, например, сделав постоянную налоговую льготу для новых рынков (NMTC).

- Приоритет экологически чистой энергии путем отмены налоговых льгот на ископаемое топливо и различных налоговых льгот на экологически чистую энергию.

Повысить верхнюю предельную ставку подоходного налога с 37 процентов до 39,6 процента, что будет применяться к доходам свыше 452 700 долларов США для лиц, подающих индивидуальную декларацию, 481 000 долларов США для лиц, подающих документы на главу семьи, и 509 300 долларов США для лиц, подающих совместную декларацию. Эти пороговые значения индексируются с учетом инфляции после 2022 года.

Налогообложение долгосрочного прироста капитала как обычного дохода для налогоплательщиков со скорректированной валовой прибылью выше 1 миллиона долларов США, в результате чего максимальная предельная ставка составляет 43.4 процента с учетом новой максимальной предельной ставки в 39,6 процента и 3,8 процента налога на чистый доход от инвестиций (NIIT).

Налогообложение нереализованного прироста капитала в случае смерти в случае нереализованной прибыли свыше 1 миллиона долларов (2 миллиона долларов для заявителей, подающих совместную декларацию, плюс исключение прироста капитала согласно действующему законодательству в размере 250 000 долларов / 500 000 долларов для основных резиденций). Это исключает прирост материальной личной собственности и существующее исключение прироста капитала по некоторым акциям малого бизнеса.

- Примените 3.8 процентов NIIT для активного сквозного дохода от бизнеса для тех, кто зарабатывает более 400 000 долларов. Ограничьте раздел 1031 Обмен аналогичных товаров на отложенный прирост капитала на сумму более 500000 долларов США, положите конец предпочтительному режиму перенесенных процентов для тех, кто зарабатывает более 400000 долларов США, и сделайте постоянным ограничение налогового законодательства 2017 года на сверхнормативные убытки, которые применяются к некорпоративному доходу.

- Продлить расширенный налоговый кредит на детей (CTC) в Законе о американском плане спасения (ARPA) до 2025 года, который предусматривает 3600 долларов США для детей в возрасте до 6 лет и 3000 долларов США для детей в возрасте от 6 до 17 лет и поэтапный отказ от 5-процентной ставки, начиная с 112 500 долларов США для глав домохозяйств и 150 000 долларов для заявителей.Суммы кредита не будут ниже того, что разрешено в каждом году в соответствии с действующим законодательством. Пятьдесят процентов кредита будут выплачиваться авансом на регулярной основе на основе информации, содержащейся в декларации о подоходном налоге за предыдущий год.

- Сделать постоянными изменения ARPA, которые сделали CTC полностью возмещаемым и расширили Налоговый кредит на заработанный доход (EITC) и Налоговый кредит по уходу за детьми и иждивенцами (CDCTC).

- Сделать постоянным расширенный налоговый кредит на премию медицинского страхования, предоставляемый в ARPA.

Американский семейный план также будет включать следующие налоговые изменения, которые мы не моделировали из-за отсутствия данных и / или отсутствия деталей политики:

Экономический эффект предложений Байдена по налогам и расходамБюджет президента Байдена на 2022 финансовый год включает около 4 триллионов долларов дополнительных расходов сверх базовых расходов за 10 лет, в том числе около 2,2 триллиона долларов расходов из AJP, 943 миллиарда долларов из AFP, увеличение дискреционных расходов, не связанных с обороной, на 615 миллиардов долларов и 422 доллара.7 миллиардов увеличение обязательных расходов. Дискреционные расходы на оборону снизятся на 168 миллиардов долларов за 10 лет.

| Расходы по типам | Разница в расходах от базового уровня (миллиарды), 2022-2031 гг. |

|---|---|

| Расходы на американский план занятости (AJP) | 2195,9 долл. США |

| Расходы на американский семейный план (AFP) | $ 943.2 |

| Изменения дискреционных расходов, не связанных с обороной | 615,0 долл. США |

| Изменения расходов на дискреционную защиту | –168,0 |

| Обязательные изменения расходов | 422,7 долл. США |

| Общие расходы | 4 008,8 |

Примечание. В эту таблицу не включены налоговые льготы, предоставленные в AFP и AJP, указанные в следующих налоговых оценках. Источник: Офис управления и бюджета, «Президентский бюджет на 2022 финансовый год», май 2021 г., https://www.whitehouse.gov/omb/budget/. | |

Из 2,2 триллиона долларов в AJP около 1,7 триллиона долларов – это затраты на новую инфраструктуру за 10 лет, включая расходы на транспорт, коммунальные услуги, здания школ и больниц, исследования и разработки (НИОКР) и производство, с постепенным сокращением расходов. полностью за 10-летним бюджетным окном. Остальная часть расходов AJP (486 миллиардов долларов) включает поддержку работников по уходу на дому и развитие рабочей силы.См. Наш анализ AJP для получения более подробной информации о нашем моделировании расходов на инфраструктуру.

AFP включает 943 миллиарда долларов новых постоянных федеральных расходов на образование и семейные программы. Мы рассматриваем эти расходы и другие расходы, не связанные с инфраструктурой, как увеличение трансфертных платежей в модели налогового фонда.

По нашим оценкам, предложения Байдена по расходам увеличат долгосрочный ВВП на 0,3 процента за счет улучшения государственной инфраструктуры. Однако этот положительный экономический эффект полностью компенсируется увеличением корпоративного и индивидуального налогообложения, что приводит к сокращению объема работы и инвестиций, что в сочетании с расходами снижает ВВП на 0.9 процентов в долгосрочной перспективе, снижает заработную плату на 0,8 процента и сокращает 165 000 эквивалентных рабочих мест с полной занятостью.

Увеличение корпоративного подоходного налога с 21 до 28 процентов оказывает наибольшее негативное влияние на долгосрочный ВВП, за которым следует введение 15-процентного минимального корпоративного налога на бухгалтерскую книгу, повышение ставок налога на прирост капитала и повышение налогов на сквозной доход от бизнеса.

Валовой национальный продукт (ВНП), показатель американского дохода, в долгосрочной перспективе падает на 1 процент – несколько больше, чем падение ВВП – из-за дефицита расходов и увеличения налогообложения США.S. savers, которая сокращает сбережения в США и увеличивает выплаты иностранным владельцам активов в США.

Влияние на ВНП зависит от предположений о том, какой доход принесут предлагаемые меры по соблюдению налогового законодательства. В таблице 3 мы предполагаем, что доходы от соблюдения требований, прогнозируемые в рамках плана Байдена – около 718 миллиардов долларов – собраны полностью. Однако, если меры по соблюдению налоговых требований не принесут дохода, ВНП упадет на 1,3 процента в долгосрочной перспективе, поскольку дефицит будет больше прогнозируемого, и иностранным владельцам долга будут произведены дополнительные выплаты.

| Резерв | Изменение ВВП | Изменение ВНП | Изменение уставного капитала | Изменение заработной платы | Изменение количества рабочих мест, эквивалентных полной занятости |

|---|---|---|---|---|---|

| Налог на нереализованную прибыль от прироста капитала на момент смерти более 1 миллиона долларов и введение 39,6-процентной ставки налога на прирост капитала для подателей с доходом более 1 миллиона долларов | -0.1% | -0,3% | -0,3% | -0,1% | -27 000 |

| Ввести налог на чистый инвестиционный доход с активного сквозного дохода | -0,1% | -0,1% | -0,2% | -0,1% | -12 000 |

| Сделать активное ограничение сквозных потерь постоянным | -0,1% | -0,1% | -0,2% | -0,1% | -16 000 |

| Лимит 1031 обмена аналогами до 500 тыс. Долларов прибыли | Менее -0.05% | Менее -0,05% | Менее -0,05% | Менее -0,05% | -1 500 |

| Налог на проценты как обычный доход | Менее -0,05% | Менее -0,05% | Менее -0,05% | Менее -0,05% | -1,000 |

| Сделать полный возврат налога на ребенка (CTC) на постоянной основе и продлить расширенный CTC до 2025 года | Менее -0,05% | Менее -0.05% | Менее -0,05% | Менее -0,05% | -15 000 |

| Сделайте расширение налогового кредита на заработанный доход в Постоянном американском плане спасения | Менее + 0,05% | Менее + 0,05% | Менее + 0,05% | Менее + 0,05% | +8 500 |

| Повысить ставку корпоративного налога до 28% | -0.7% | -0,7% | -1,9% | -0,6% | -145 000 |

| Поднимите GILTI и закрепите Правила GILTI | Менее -0,05% | Менее -0,05% | -0,1% | Менее -0,05% | -8 000 |

| Установить минимальный бухгалтерский налог в размере 15% | -0,1% | -0,1% | -0,2% | -0,1% | -16 000 |

| Итого налоговый эффект | -1.3% | -1,4% | -2,8% | -1,0% | -233 000 |

| Увеличение расходов и налоговое обеспечение | + 0,3% | + 0,4% | + 0,3% | + 0,3% | +68 000 |

| Итого по налогам и расходам | -0.9% | -1,0% | -2,5% | -0,8% | -165,000 |

Источник: Модель общего равновесия Налогового фонда, июнь 2021 г. Сумма по статьям может не совпадать из-за округления. | |||||

На традиционной основе налоговые предложения Байдена позволят увеличить федеральные доходы в размере 1,3 триллиона долларов за период с 2022 по 2031 год за вычетом налоговых льгот.Это включает около 2,3 триллиона долларов в виде увеличения валового дохода, включая около 1,7 триллиона долларов в виде увеличения корпоративных налогов и 660 миллиардов долларов в виде увеличения индивидуальных налогов, и компенсируется примерно 1 триллионом долларов в виде налоговых льгот. Бюджет предусматривает дополнительные поступления в размере 718 миллиардов долларов от усиления налогового законодательства, которые не включены в наши оценки ниже.

На динамической основе, т. Е. С учетом уменьшения размера экономики в результате повышения налогов, налоговый план Байдена принесет около 916 миллиардов долларов дохода за вычетом налоговых льгот.

Крупнейшие меры по увеличению доходов включают повышение ставки корпоративного подоходного налога до 28 процентов, ужесточение правил GILTI и повышение ставки GILTI, а также повышение ставок налога на прирост капитала. Эти три изменения составляют около 73 процентов обычного увеличения доходов Байдена до вычета налогов.

| Резерв | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2022-2031 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Поднять верхнюю шкалу индивидуального подоходного налога до 39.6 процентов | 27,1 | 28,6 | 29,3 | 30,9 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 115,9 |

| Налог на нереализованную прибыль от прироста капитала на момент смерти более 1 миллиона долларов и введение ставки налога в размере 39,6 процента на прирост капитала на сумму более 1 миллиона долларов | -3,6 | 5,7 | 16,2 | 18,9 | 19,5 | 23,6 | 27,2 | 30.8 | 34,7 | 39,8 | 212,8 |

| Ввести налог на чистый инвестиционный доход на активный сквозной доход | 14,5 | 15,3 | 15,9 | 16,8 | 17,1 | 18,9 | 19,8 | 20,6 | 21,5 | 22,8 | 183,2 |

| Сделать активное ограничение сквозных потерь постоянным | 0,0 | 0,0 | 0,0 | 0.0 | 20,2 | 21,0 | 21,8 | 22,7 | 23,6 | 24,5 | 133,8 |

| Лимит 1031 обмена аналогами до 500 тыс. Долларов прибыли | 0,6 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | 0,8 | 0,8 | 0,8 | 0,8 | 7,5 |

| Налог на проценты как обычный доход | 0,6 | 0.7 | 0,7 | 0,7 | 0,7 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 7,4 |

| Повысить ставку корпоративного налога до 28% | 68,6 | 76,2 | 82,6 | 88.4 | 99,3 | 101,9 | 105,0 | 107,8 | 110,5 | 113,3 | 953,7 |

| Поднимите GILTI и закрепите Правила GILTI | 52,9 | 56,6 | 60,8 | 64,7 | 46,0 | 47,5 | 48,9 | 50,1 | 51,4 | 52,8 | 531,8 |

| Отмена FDII | 6,8 | 9,0 | 11.0 | 12,9 | 9,4 | 9,2 | 7,8 | 7,2 | 5,5 | 6,4 | 85,2 |

| Установить минимальный бухгалтерский налог в размере 15% | 19,2 | 11,2 | 10,3 | 17,6 | 5,7 | 7,9 | 10,1 | 6,2 | 10,2 | 11,8 | 110,1 |

| Сборщики доходов | 186.7 | 203,9 | 227,6 | 251,7 | 218,6 | 231,5 | 242,2 | 247,0 | 259,1 | 273,1 | 2341,4 |

| Сделать полный возврат налога на ребенка (CTC) на постоянной основе и продлить расширенный CTC до 2025 года | -101.6 | -101,1 | -100,2 | -98,8 | -3,0 | -2,8 | -2,7 | -2,6 | -2,4 | -2,3 | -417,5 |

| Сделайте расширение налогового кредита на заработанный доход в Постоянном американском плане спасения | -12,0 | -12,0 | -12,1 | -12,1 | -15,0 | -15,1 | -15,2 | -15,3 | -15,4 | -15.3 | -139,7 |

| Сделайте расширение налогового кредита по уходу за детьми и иждивенцами (CDCTC) в Американском плане спасения на постоянной основе | -8,0 | -8,3 | -8,6 | -9,0 | -9,4 | -9,8 | -10,3 | -10,7 | -11,1 | -11,5 | -96,7 |

| Постоянное увеличение налоговых льгот | -22,0 | -30,3 | -31,6 | -33.0 | -34,4 | -35,7 | -37,1 | -38,5 | -39,9 | -41,4 | -343,8 |

| Всего кредитов | -143,6 | -151,7 | -152,5 | -152.9 | -61,8 | -63,5 | -65,3 | -67,0 | -68,8 | -70,7 | -997,7 |

| Общая условная выручка | 43,1 | 52,3 | 75,1 | 98.9 | 156,8 | 168,0 | 176,9 | 180,0 | 190,3 | 202,4 | 1343,7 |

| Общая динамическая выручка | 23,4 | 25,2 | 41,8 | 55,1 | 126,5 | 127,0 | 128,9 | 126,7 | 129,0 | 132,2 | 915,8 |

Источник: Модель общего равновесия налогового фонда, июнь 2021 г.Пункты могут не суммироваться из-за округления. | |||||||||||

Налоговый план Байдена увеличит прогрессивность налогового кодекса за счет повышения предельных ставок налога на прибыль, с которыми сталкиваются более высокооплачиваемые компании и корпорации, при одновременном расширении нескольких возвращаемых налоговых льгот для лиц с низким и средним доходом.

Налоговая часть бюджета на 2022 финансовый год увеличит доход нижнего квинтиля после уплаты налогов примерно на 15.9 процентов в 2022 году на традиционной основе, что в значительной степени обусловлено расширенным и расширенным налоговым кредитом на детей, предоставленным AFP. В 2022 году доход 1% наиболее высокооплачиваемых доходов после уплаты налогов упадет на 4,5%.

| Доходная группа | Обычный, 2022 год | Обычный, 2031 | Динамичный, длительный |

|---|---|---|---|

| от 0% до 20% | 15.9% | 6,4% | 5,3% |

| от 20% до 40% | 4,7% | 1,5% | 0,4% |

| от 40% до 60% | 1,1% | -0,3% | -1,4% |

| от 60% до 80% | 0,1% | -0,7% | -1,7% |

| от 80% до 90% | -0,6% | -0,8% | -1,8% |

| от 90% до 95% | -1.1% | -1,0% | -2,0% |

| от 95% до 99% | -1,6% | -1,5% | -2,6% |

| от 99% до 100% | -4,5% | -5,1% | -6,3% |

| Итого | Менее -0,05% | -1,0% | -2,1% |

Примечание. В этой таблице не отражено влияние дополнительных расходов бюджета на 2022 финансовый год на доходы после уплаты налогов. Источник: Модель общего равновесия налогового фонда, июнь 2021 г. | |||

После истечения срока действия расширенного CTC в 2026 году, у 40 процентов нижних подателей налоговых деклараций будет меньшее увеличение доходов после уплаты налогов, что отражает оставшиеся расширенные кредиты. Прибыль после уплаты налогов в нижнем квинтиле к 2031 году на традиционной основе увеличится на 6,4%. У 60 процентов самых богатых получателей дохода сократится доход после уплаты налогов из-за повышения индивидуальных и корпоративных налогов.У одного процента самых богатых людей прибыль после уплаты налогов снизится на 5,1 процента.

На долгосрочной динамической основе меньшая экономика сокращает доходы после уплаты налогов по сравнению с традиционным анализом. Два нижних квинтиля имеют более высокие доходы после уплаты налогов, но у 60 процентов самых богатых получателей дохода их доходы после уплаты налогов снизятся: от -1,4 процента для тех, кто находится в среднем квинтиле, до -6,3 процента для высшего 1 процента.

Примечания к моделированиюМы используем налоговую модель общего равновесия налогового фонда для оценки воздействия налоговой политики, включая недавние обновления, позволяющие детально моделировать U.S. многонациональные предприятия. Модель дает обычные и динамические оценки доходов и распределения налоговой политики. Традиционные оценки предполагают постоянный размер экономики и пытаются оценить потенциальные поведенческие эффекты налоговой политики. Динамические оценки доходов учитывают как поведенческие, так и макроэкономические последствия налоговой политики для доходов.

Модель также дает оценки того, как политика влияет на такие показатели экономической деятельности, как ВВП, ВНП, заработная плата, занятость, основной капитал, инвестиции, потребление, сбережения и торговый дефицит.