Все о заработной плате для бухгалтера в 2019 – Расчет зарплаты в 2019 году: пример расчета по новому

| Сентябрь | ||||

| 25 сентября 2019 | Показать цены

Для юридических лиц

доступна беспроцентная рассрочка на 4 месяца с картой «Халва» Подробнее

| Рабинович А. М. | Очное участие в Москве, РОДО; Трансляция | Бухучёт / Семинар |

| 26 – 27 сентября 2019 | Показать цены

Для юридических лиц

доступна беспроцентная рассрочка на 4 месяца с картой «Халва» Подробнее

| Воробьева Е. В. Котова Л. А. Волков В. Д. | Очное участие в Москве, РОДО; Трансляция | Бухучёт / Семинар |

| 26 – 27 сентября 2019 | Показать цены

Для юридических лиц

Для физических лиц доступна беспроцентная рассрочка на 4 месяца с картой «Халва» Подробнее | Хабарова Л. П. | Очное участие в Москве | Бухучёт / Бизнес-класс |

| Октябрь | ||||

| 1 – 2 октября 2019 | Показать цены

Для юридических лиц

доступна беспроцентная рассрочка на 4 месяца с картой «Халва» Подробнее

| Иванус И. И. Котова Л. А. Волков В. Д. Хороший О. Д. Крутякова Т. Л. | Очное участие в Москве, РОДО; Трансляция | Бухучёт / Семинар |

| 3 октября 2019 | Показать цены

Для юридических лиц

доступна беспроцентная рассрочка на 4 месяца с картой «Халва» Подробнее

| Ефремов В. В. Завьялов С. О. | Очное участие в Москве, РОДО; Трансляция | Бухучёт / Семинар |

Бухгалтерский учет расчетов по оплате труда в 2019 году

Задать вопрос эксперту ClubTK Вход/регистрация

рубрики

ClubTK Вход/регистрация

рубрики- Актуально

- Анонсы

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Договоры

- Документооборот

- Должностные инструкции

- Законодательство

- Иностранные работники

- Инструкции по охране труда

- Интервью

- Кадровики советуют

- Командировки

- Конфиденциальность

- Материальная ответственность

- Медосмотры

- Обучение и переподготовка

- Оплата труда

- Отпуска

- Отчетность

- Охрана труда

- Оценка персонала

- Персональные данные

- Подбор персонала

- Прием на работу

- Проверки

- Профессии

- Профстандарты

- Рабочее время

clubtk.ru

Учет заработной платы в бухгалтерском учете в 2019 году

Зачем вести бухгалтерский учет расчетов по оплате труда

Оплата труда — это периодическое вознаграждение за выполняемую сотрудником работу в зависимости от его нагрузки, стажа, уровня квалификации, сложности и обширности трудового функционала, компенсационных и стимулирующих выплат и иных доплат.

Бухучет расчетов с персоналом по зарплате направлен на решение следующих задач:

- своевременная выплата вознаграждения;

- корректное исчисление необходимых удержаний и величины среднего заработка;

- начисление отпускных, больничных, командировочных;

- осуществление выплат социального характера;

- обеспечение соблюдения норм действующих трудового и налогового законодательств.

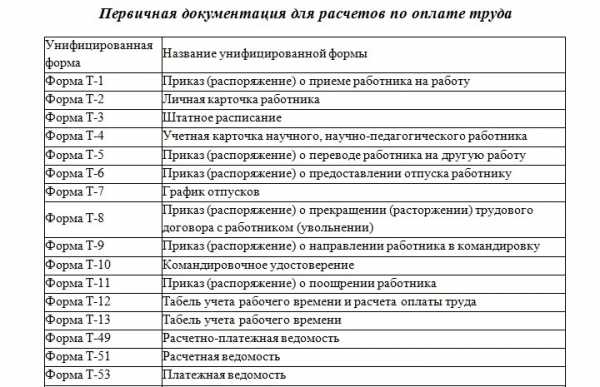

Нормативно-правовое регулирование бухучета расчетов с персоналом обеспечивают 402-ФЗ «О бухгалтерском учете» от 06.12.2011, Трудовой кодекс РФ, Налоговый кодекс РФ, «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ». На уровне каждого отдельного экономического субъекта порядок вознаграждения работников регламентирует учетная политика. Учетной политикой и распоряжением (приказом) руководителя также закрепляется используемая форма первичной документации. Первичка может вестись как в бумажном, так и в электронном виде по унифицированным формам, утвержденным постановлением Госкомстата № 1 от 05.01.2004.

Просмотреть и скачать основные первичные документы, применяемые в бухучете расчетов по зарплате, можно далее.

Как учитывать выплаты работникам

Учет заработной платы в бухгалтерском учете в организации ведется на счете 70 плана счетов (приказ Минсельхоза № 654 от 13.06.2001). Аналитический учет ведется по каждому работнику. По Дт счета 70 «Расчеты с персоналом по оплате труда» указываются перечисленные служащим суммы по оплате трудовой деятельности, премии, пособия, пенсии, начисленные налоги, платежи по исполнительным документам и иные удержания.

Если сумма ежемесячного вознаграждения была начислена, но не выплачена по причине неявки сотрудника, то она отражается по Дт 70 Кт 76.

В бюджетном учреждении для расчетов по заработной плате используются следующие статьи:

- 211 — «Заработная плата»;

- 212 — «Прочие выплаты»;

- 213 — «Начисления на оплату труда».

Сам бухучет (заработная плата) ведется на счете 302.10, согласно плану счетов бюджетного учета (инструкция № 157н). Если зарплата выплачивается за счет бюджетной деятельности учреждения, то действия отражаются на сч. 1.302.10, например, в казенном учреждении. Если в рамках предпринимательской и иной приносящей доход деятельности, то на 2.302.10, например, в БУ или АУ. Если же заработную плату рассчитывают из средств субсидии на выполнение государственного задания, то отражение производится по 4.302.10, по целевым субсидиям 5.302.10. Для отображения взаиморасчетов по заработной плате и денежному довольствию в бюджетном учреждении используется Журнал операций № 6.

Какие проводки использовать

Рассмотрим, как производится бухгалтерский учет расчетов с персоналом по заработной плате, на примере НКО — некоммерческое партнерство «Марафон».

- начисление зарплаты: Дт 26 Кт 70; выплата з/п Дт 70 Кт 51 — если вознаграждение переводится на банковский счет сотрудников. Если выплата производится через кассу, то Дт 70 Кт 50;

- Дт 26 Кт 70 — начислены отпускные, приходящиеся на отчетный период. Дт 97 Кт 70 — отпускные, приходящиеся на последующий период;

- Дт 70 Кт 68 — удержание НДФЛ;

- Дт 69.1.1 Кт 70 — начислен больничный лист (обычная нетрудоспособность). Дт 69.1.2 Кт 70 — больничный лист по травме, полученной на производстве;

- Дт 26 Кт 69 (субсчета меняются в зависимости от вида СВ и фонда) — начисление страховых взносов;

- Дт 91.2 Кт 73 — начисление материальной помощи. Дт 73 Кт 51 (50) — выплата материальной помощи;

- Дт 70 Кт 76.41 — удержание из з/п по исполнительному листу;

- Дт 86 Кт 26 — отнесение в конце расчетного периода расходов на заработную плату за счет средств целевого финансирования.

gosuchetnik.ru