Выдача подотчетных сумм работникам 2019 – Порядок выдачи подотчетных сумм в 2019 году

Максимальная сумма в подотчет в 2019 году

Задать вопрос эксперту ClubTK Вход/регистрация

рубрики

ClubTK Вход/регистрация

рубрики- Актуально

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Документооборот

clubtk.ru

Срок отчета по подотчетным суммам в 2019 году

На какой срок выдаются деньги подотчетному лицу, сколько времени отведено сотруднику на составление авансового отчета, что делать, если сотрудник не отчитывается и не возвращает подотчет обратно: обо всем об этом расскажем в статье.

Подотчет — это денежные средства, которые организация выдает своим сотрудникам для оплаты товаров, работ, услуг, иных расходов в интересах компании. Порядок выдачи денег в подотчет регулируется пунктом 6.3 Уазания ЦБ РФ 3210-У от 11.03.14. Деньги под отчет выдаются либо по заявлению работника, либо по распоряжению руководителя компании. В документе-основании должны быть прописаны:

- ФИО и должность сотрудника;

- цель выдачи;

- сумма;

- а также срок, на который подотчет выдается.

Деньги могут быть выданы наличными либо перечислены на банковскую карточку работника.

Сроки отчета по подотчетным суммам

По истечении срока, на который были получены денежные средства, сотрудник должен:

- либо в течение трех дней представить в бухгалтерию предприятия авансовый отчет;

- либо вернуть неизрасходованные суммы.

Если сотрудник в день истечения срока подотчета отсутствует на рабочем месте, он должен отчитаться после возвращения на работу также в течение трех дней.

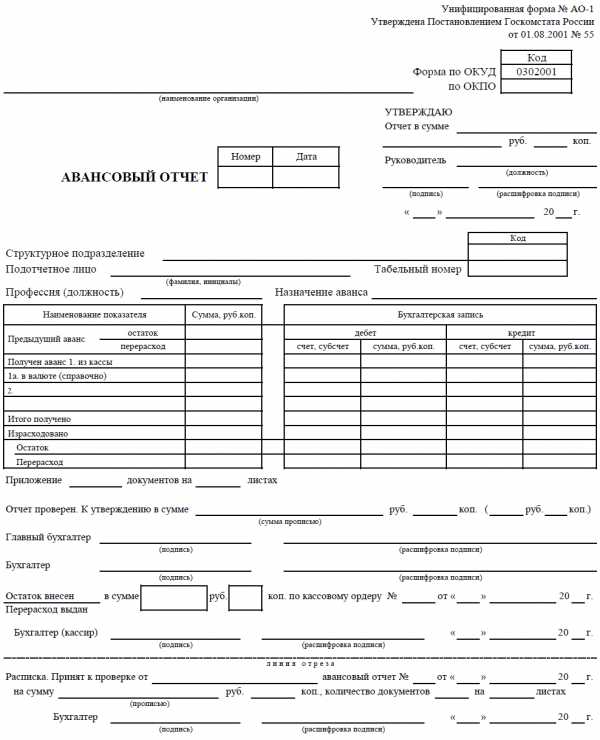

К авансовому отчету (его форма может быть разработана и утверждена компанией самостоятельно, а может быть использована унифицированная № АО-1, утвержденная Госкомстатом) необходимо приложить подтверждающие расходы документы.

До внесения изменения в Указание 3210-У в августе 2019 года выдача нового подотчета допускалась только при полном погашении задолженности по ранее полученным суммам. Это приводило к тому, что в случае невозможности представления отчета (например, человек был в командировке) работнику приходилось тратить личные средства, с последующим возмещением. 19 августа 2019 года Указанием 4416-У данное требование было аннулировано.

Подотчетное лицо не отчиталось в срок

Нередки ситуации, когда сотрудник не возвращает подотчетные суммы вовремя и не отчитывается. В этой ситуации у компании есть один месяц после истечения даты возврата на удержание невозвращенного подотчетного аванса. Для этого необходимо издать распоряжение руководителя об удержании подотчетных сумм из заработной платы, ознакомить с ним подотчетника и получить от него согласие на удержание в письменном виде.

Если работник не согласен с удержанием, то компании придется взыскивать денежные средства через суд. Срок исковой давности по подотчетным суммам составляет три года с момента невозврата (ст. 196 ГК РФ). Именно в течение этого времени у компании есть возможность невозвращенные деньги взыскать в судебном порядке.

Обращаем ваше внимание, что неподтвержденный документально расход в интересах организации, невозвращенный и невзысканный своевременно подотчет с точки зрения ИФНС является доходом работника, и с него должен быть удержан НДФЛ. Это позиция изложена в Письме от 24.12.2013 № СА-4-7/23263, и судьи ее поддерживают: Подробнее — в Постановлении Президиума ВАС РФ от 05.03.2013 № 14376/12.

Образец приказа

Образец заявления

Бланк авансового отчета

ppt.ru

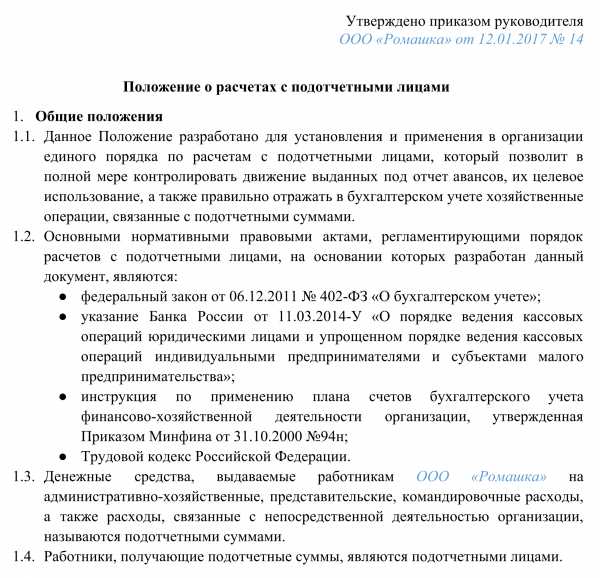

Форма положения о подотчетных лицах 2019

Каждый работодатель стремится контролировать деятельность сотрудников, которые распоряжаются денежными средствами организации. Чтобы деньги не утекали бесконтрольно, руководство и сотрудники должны договориться, как в компании будет строиться работа с суммами, выдаваемыми под отчет. Для этого нужно разработать Положение и ознакомить с ним всех участников процесса. Подробная инструкция по разработке документа и готовый образец — в статье.

Зачем нужно положение о подотчете

Это внутренний документ организации, который регламентирует порядок расчетов с определенной категорией работников-подотчетников. Так называют сотрудников, которые работают по трудовому или гражданско-правовому договору и получают от работодателя денежные средства для осуществления расходов, связанных с деятельностью фирмы. Это могут быть административно-хозяйственные, представительские или командировочные расходы, главное — чтобы они носили целевой характер и были выданы с соблюдением определенной процедуры.

Положение позволяет максимально урегулировать эти правоотношения, обеспечить контроль движения денежных средств и удостовериться в их целевом использовании и правильном отражении в бухучете. Оно может быть оформлено и как приложение к учетной политике организации, и как самостоятельный локальный акт.

При разработке Положения стоит ориентироваться на следующие нормативно-правовые акты:

Образец Положения целиком можно скачать в конце статьи.

Материалы по теме

Этот локальный нормативно-правовой акт должен составляться с учетом специфики хозяйственной деятельности предприятия и помогать вести все расчеты с подотчетными лицами и избегать спорных ситуаций как с сотрудниками, так и с налоговыми органами. Во исполнение этих целей рекомендуется включить в Положение следующие пункты:1. Общие положения. Здесь перечисляются основные понятия, встречающиеся в документе, указываются цели его создания и нормативно-правовые акты, в соответствии с которыми он составлялся.

2. Порядок выдачи денежных средств. В этом разделе нужно подробно описать процедуру выдачи авансов, дать общее описание того, на какие расходы будут выдаваться деньги и каким сотрудникам. Обычно список подотчетных лиц формируется отдельным приказом руководителя, но можно оформить его и в качестве приложения к Положению.

Также следует указать и общий максимальный срок подотчета — например, не более месяца. Конкретные сроки для определенных авансовых сумм следует прописывать в отдельном приказе с перечнем целей выдачи аванса и его лимита.

Разрабатывая Положение, необходимо отразить, при соблюдении каких условий должна происходить выдача подотчетных сумм (наличие заявления сотрудника или приказа руководителя, отсутствие задолженностей по предыдущим авансам, непревышение лимитов, и т.п.).

3. Порядок предоставления, проверки и утверждения авансовых отчетов.

На основании авансовых отчетов осуществляются контроль за движением денежных средств и подтверждение факта совершения хозяйственной операции. В Положении следует написать о том, что в течение трех дней сотрудник должен сдать в бухгалтерию отчет по форме АО-1, либо на бланке, разработанном на предприятии с учетом специфики его деятельности. Также рекомендуется прописать подробный перечень первичных документов, которые необходимо предоставить для подтверждения произведенных затрат.Кроме того, в этом разделе следует подробно описать процедуру проверки бухгалтерией самого отчета и приложенных к нему документов, а также сроки рассмотрения.

Шаг 1. Сотрудник пишет в произвольной форме заявление, указывая в нем:

- сумму аванса;

- срок выдачи;

- на какие цели будут потрачены деньги;

- дату составления.

Деньги могут быть выданы и на основе соответствующего приказа руководителя. Согласно Письму ЦБ РФ от 06.09.17 № 29-1-1-0Э/20642 такой распорядительный документ составляется при каждой выдаче наличных денег и должен содержать следующие сведения:

- ФИО подотчетного лица;

- сумма аванса;

- срок, на который выдаются наличные деньги;

- подпись руководителя, дата и регистрационный номе документа.

Только при наличии заявления либо приказа организация вправе оформить расходный кассовый ордер (п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У).

Материалы по теме

Шаг 3. Оформление выдачи. На основании завизированного руководителем заявления или приказа кассир организации оформляет расходный кассовый ордер в соответствии с правилами бухгалтерского учета, указав назначение аванса.

Стоит добавить, что подотчетные суммы не обязательно выдавать через кассу — можно сделать перевод на зарплатную карту сотрудника. К такому выводу пришел Минфин России в письме от 25.08.14 № 03-11-11/42288, в котором пояснил, что денежные средства в подотчет можно перечислять на личные карты сотрудников для оплаты:

- командировочных расходов;

- расходов организации по поставкам товаров, выполнению работ, оказанию услуг;

- компенсации документально подтвержденных расходов.

Шаг 4. Авансовый отчет. Срок, на который выдаются денежные средства, прописывается в заявлении или приказе. Подотчетное лицо должно сдать авансовый отчет и/или вернуть полученные деньги в течение трех рабочих дней после этого срока ( п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У), либо возвращения из командировки (п. 26 Постановления Правительства РФ от 13.10.2008 № 749).

Важно! Если это правило будет нарушено, то налоговая служба начислит работнику НДФЛ, посчитав выданную сумму доходом ( п. 8 Письма Минфина РФ, ФНС РФ от 24.12.2013 № СА-4-7/23263).Также к авансовому отчету следует приложить документы, подтверждающие затраты: накладные, товарные чеки, акты, счета-фактуры и т.д.

Шаг 5. Проверка авансового отчета. Бухгалтер заполняет расписку о получении авансового отчета и отдает ее сотруднику. Затем он проверяет отчет и приложенные к нему первичные документы, которые должны содержать все необходимые реквизиты, соответствовать цели и совпадать по сумме. После проверки и заполнения своей части отчета бухгалтер отправляет документ на подпись главному бухгалтеру, а затем на утверждение руководителю.

Образец положения о расчетах с подотчетными лицами

ppt.ru

порядок выдачи, учета и расходования в 2019 году

Что такое подотчетные суммы разберемся подробнее далее в нашей подборке материала.

Подотчетные суммы: порядок выдачи, учета и расходования в 2019 году

Итак, что же такое «подотчетные суммы»?

Под этим термином подразумеваются авансы в денежном эквиваленте, которые выданы в связи предстоящими расходами, опять же, подотчетных лиц. Эти суммы предназначены для оплаты служебных командировок и поездок, а также для выполнения хозяйственных операций, поручений или заданий.

Сотрудник, получивший денежный аванс на что-то, обязан отчитаться по произведенным тратам этой суммы.

Как выдаются и откуда подотчетные суммы:

- наличкой из кассы компании;

- посредством корпоративной банковской карты.

Как выдаются наличные:

- с текущего банковского счета;

- из выручки от продажи товаров.

Важно! Подотчетные суммы не могут быть выплачены из наличных денежных средств полученных посредством платежей граждан в пользу иных лиц. Эта наличность всегда сдается в банк.

Какие подотчетные суммы могут выдаваться: лимиты

Конкретных критериев или лимитов по сумме не бывает. Все зависит от руководителя, характера назначения подотчетных сумм и сроков выдачи.

В служебных командировках сумма подотчетным лицам выдается в зависимости от места назначения и срока нахождения там.

По правилам командированным работникам выдаются на руки суммы включающие в себя: проезд в оба конца, суточные и стоимость найма жилья.

Кто получает подотчетные суммы

Руководитель сам утверждает перечень лиц, которые имеют прав на получение денежных авансов под отчет. Все что касается подотчетных средств предоставляемых сотруднику должно быть отражен в приказе руководителя и оформлены расходным кассовым ордером.

Важно! Новую подотчетную сумму сотрудник может получить только если он отчитался по прежнему денежному авансу в полной форме и подтвердил все документально.

Важно! Передавать подотчетные суммы третьим лицам или даже между сотрудниками компании — запрещено!

Окончательный расчет по израсходованным средствам или суммам сотрудник обязан предоставить в бухгалтерию фирмы не позднее трех дней с момента завершения или истечения срока его командировочной поездки.

Бухгалтер обязан проверить отчет на наличие подтверждающих и оправдательных документов, платежных квитанций, счетов и чеков. Тем самым подтвердить или опровергнуть целевое расходование подотчетных средств.

Важно! Если оправдательная документация отсутствует или остаток подотчетной суммы не был возвращен в кассу предприятия, то задолженность будет удержана из заработной платы сотрудника.

Остались вопросы?

Консультация бесплатно!

buhgalter-taganrog.ru

Лимит выдачи подотчетных сумм | ukpravoedelo.ru

Выдача денежных средств в подотчет 2019 года

С указанной даты выдать сотруднику деньги под отчет можно без его заявления. Для выдачи денег достаточно приказа о выдаче денежных средств подотчет или другого распорядительного документа компании. Такие же правила выдаче денег под отчет продолжают действовать в 2019 году.

Итак, выдача денежных средств в подотчет в 2019 году возможна на основании приказа или другого распорядительного документа (пунктом 6.3 указаний Банка России № 3210-У).

При этом каких-либо ограничений на размер подотчетных сумм и срок выдачи денег нет.

Более того, нет никаких особый требований к тому, как оформлять приказ на выдачу подотчетных сумм. По нашему мнению, в приказе имеет смысл зафиксировать: Ф.

И. О. работника, сумму, цели и сроки выдачи. Заметим также, что можно издавать общий приказ на несколько сумм.

С 19 августа 2019 года основание для выдачи денежных средств подотчет – это приказ или иной распорядительный документ.

Как составить приказ на выдачу подотчетных сумм

Можно установить лимиты по суммам и срокам предоставления авансов.

Чтобы не издавать отдельный приказ о сроках отчета по подотчетным суммам, можете этот важный момент тоже отобразить в едином документе. Преимущества такого способа регулирования кассовой дисциплины очевидны:

- оптимизируется документооборот: не нужно писать заявление на каждый аванс.

- бухгалтерия «в курсе», кому и сколько можно выдать денег;

- работники (в отличие от бухгалтера, не всегда осведомленные о сроках отчета по авансу) под подпись ознакомлены со сроками предоставления авансового отчета;

- работники заранее планируют свои расходы;

Если в вашей фирме деньги из кассы выдаются эпизодически или понадобилось выдать средства сотруднику, не указанному в общем документе, то вам больше подойдет распоряжение на выдачу сумм для разового случая. Напомним, что для разового получения сотрудником денег подойдет и заявление работника, как это было до 19 августа 2019 года.

Максимальная сумма в подотчет в 2019 году

Но это не означает, что можно выдавать авансы из кассы в любом размере. Проверяющим из налоговой могут очень не понравиться некоторые операции с подотчетными лицами: «Круговорот» наличности в кассе через авансовые отчеты. Эта хитрость — когда деньги из кассы ежедневно выдаются в подотчет, возвращаются, снова выдаются и т.

д. — явно намекнет контролерам на попытки замаскировать излишек наличности в кассе, который положено сдавать в банк. Выдача значительной суммы денег сотруднику на длительный срок вместо заключения договора займа.

Если налоговики докажут, что фактически это был беспроцентный заем, компании могут доначислить НДФЛ с материальной выгоды, полученной работником. Выдача сумм, значительно превышающих средний размер расходов компании за соответствующий период. Выданный аванс сильно завышен, по сравнению с расходами, на которые он выдавался, или потрачен не на те цели, для которых был получен.

Сколько и кому можно выдать деньги в подотчет + оформление

Но с 19 августа 2019 года делать это необязательно. Получать теперь подотчетные деньги могут даже те работники, которые по предыдущему авансу еще не отчитались.

Такие изменения содержатся в Указаниях Центробанка №4416-У.Так как заявления работникам выдаче подотчетных сумм писать не требуется, их нужно заменять приказом (распоряжением) руководителя компании.Порядок оформления приказа не указывается в Указаниях Центробанка, но говорится о том, что в приказе должно содержаться:

- Сумма денежных средств, которая должна быть выдана сотруднику;

- ФИО сотрудника, которому выдаются подотчетные средства;

- Срок выдачи денежных средств подотчетнику.

Важно! Если в приказе руководителя на выдачу подотчетных средств стоит неточная формулировка, ИФНС вправе расценить это как нарушения правил для хранения наличных средств.

За это компании грозит административное наказание в виде

Порядок выдачи денег в подотчет из кассы в 2019

Образец приказа о выдаче под отчет 2019 Заявление о выдаче денег в подотчет Несмотря на то, что заявления по правилам выдачи подотчетных средств писать не требуется, некоторым организациям удобнее работать именно с заявлениями.

В этом случае прежний бланк заявления можно несколько упростить. Например, убрать такую оговорку, что работник уже сдал авансовый отчет по подотчетным средствам, выданным ему ранее.

Это требование утратило силу, теперь выдать деньги подотчетнику можно даже в том случае, если по полученному предыдущему авансу он еще не рассчитался.

Однако, если компания хочет сохранить такое требование, то можно просто заменить формулировку. Например, можно указать, что новый аванс выдается только если сотрудник отчитался по старому. Инфо Обязательно ли теперь заявление на выдачу подотчета С 19.08.2019 заявление на выдачу авансовых средств по обязательной форме писать не нужно.

Как происходит выдача денег в подотчёт

Однако без согласия сотрудника на получение денег, бухгалтерия не вправе выписать их сотруднику.

Чтобы получить командировочные либо представительские наличные средства, подотчётному лицу необходимо написать соответствующее заявление, с указанием суммы, срока использования денег и информации относительно цели их выдачи. Заявление составляется в свободной форме, так как специальных бланков для получения подотчётных средств нет. Примерный образец заявления можно попросит у сотрудника бухгалтерии.

Порядком ведения кассовых операций нет конкретной установленной суммы, которую разрешается выдавать в подотчёт.

Размер хозяйственно-операционных расходов организация определяет самостоятельно в зависимости от вида их назначения. То же относится и к срокам использования средств: бухгалтерия устанавливает их в соответствии с приказом руководителя организации.

При этом если в распоряжении указано, что средства выдаются, к примеру, на полгода, то сотрудник не обязан возвращать их раньше времени или ежемесячно предъявлять отчёт о расходах.

Разбираемся с новыми правилами для подотчета

Но перед выдачей нужно произвести полную сверку взаиморасчетов с ним.

Сотрудник предоставляет авансовый отчет не позднее 3-х рабочих дней после даты, установленной в приказе. К авансовому отчету необходимо приложить все имеющиеся документы, подтверждающие расходы.

Неизрасходованные деньги (бухгалтер ). Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет правильности их заполнения. Срок проверки устанавливается самостоятельно каждым учреждением через локальные акты. Если руководство бюджетной организации хочет обезопасить себя от невозврата, можно утвердить запрет на выдачу денежных средств при наличии у работника действующей задолженности.

Для этого утверждается Положение о расчетах с подотчетными лицами.

Изменения по подотчетным суммам в 2019 году не зафиксированы. Работник вправе получить авансом любой размер денежных средств без ограничений.

Выдать под отчет в 2019 году

К примеру, бухгалтеру выдали аванс на покупку канцтоваров, сроком на 5 дней.

Инфо По истечении этого срока бухгалтер в течение 3-х дней должен предоставить отчет.

Если отчет составляется по командировочным расходам, то отчитаться сотрудник должен в срок до 3-х дней с момента возвращения из поездки. При полученных подотчетных денег сотрудником на карту, отчитаться по ним можно и позднее установленного трехдневного срока. К расчетам по безналу не применяются правила «кассовых» ограничений, поэтому сроки для отчета руководитель вправе установить самостоятельно.

Главное, чтобы это было зафиксировано в Положении о выдаче подотчетных средств компании (Читайте также статью ⇒ Налоговая проверка расчетов с подотчетными лицами в 2019 году).

Неизрасходованные деньги возвращаются в кассу организации (бухгалтер создает приходный кассовый ордер).

Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет правильности их заполнения.

Возврат подотчетных сумм в кассу: что предъявлять бухгалтеру и в какой срок?

То есть работник вначале должен отчитаться по ранее полученным деньгам и только потом он может взять снова деньги в подотчёт. Руководитель (или ИП) сам решает на какой срок выдавать деньги в подотчёт, законом этот период никак не ограничивается.

Главное, в заявлении подотчётного лица этот срок должен быть чётко указан, а руководитель даёт своё согласие посредством подписи. Как уже было сказано, наличные деньги должны быть возвращены в течение 3х рабочих дней после окончания срока, на который выдавались деньги.

Если подотчётное лицо в заявлении не указывает, на какой срок получает деньги, тогда наличные нужно вернуть в течение 3х рабочих дней со дня их получения.

Если вы выдали деньги работнику, например, на полгода, он имеет полное право не возвращать их до окончания установленного срока.

ukpravoedelo.ru

Срок отчета по подотчетным суммам в 2019 году

2017 год ознаменовался тем, что в Указания ЦБ РФ № 3210-У были внесены существенные изменения. И в первую очередь они коснулись процедуры взаиморасчетов с подотчетниками. Рассмотрим, каковы сроки отчета по подотчетным суммам.

Когда отчитываться

Отчетность за расходование авансовых денег производится при помощи АО. Он может быть оформлен как по унифицированной форме № АО-1 (распоряжение Госкомстата России № 55 от 01.08.2001), так и в произвольном порядке, установленном в учреждении при условии соблюдения положений п. 2 402-ФЗ от 06.12.2011.

Не имеет значения, получил работник авансовую сумму наличными или же перечислением на карту, составлять АО он должен в любом случае в отведенный для этого трехдневный период.

Срок отчета по подотчетным суммам 2019 года — 3 рабочих дня.

Если подотчетное лицо не отчиталось вовремя

То, на какой срок выдаются деньги подотчетному лицу, а также сроки отчетности и возврата по неизрасходованным суммам должны быть закреплены и утверждены отдельным приказом руководителя организации. Если не определить эти даты специальным распоряжением, то уполномоченное лицо будет обязано отчитаться в день выдачи денег подотчет (письмо ФНС России от 24 января 2005 г. № 04-1-02/704).

Выданные на хозяйственные нужды суммы — это дебиторская задолженность работника перед предприятием. Она погашается в момент предоставления подотчетником АО с первичными оправдательными документами и возвращения неиспользованного остатка в кассу (указания Госкомстата № 55 от 01.08.2001). Согласно ст. 137 ТК РФ, бухгалтер имеет право удержать величину задолженности из заработной платы сотрудника и вернуть ее после сдачи и принятия АО. Для этого руководитель должен издать специальное распоряжение об удержании, но не позднее одного месяца с момента образования долга.

В тех случаях, когда аванс не погашен в связи с тем, что срок исковой давности по подотчетным суммам истек или же работодатель простил дебиторскую задолженность работнику, днем получения сотрудником учреждения доходности в виде невозвращенных денежных средств, выданных подотчет, будет являться дата, с которой такое взыскание стало невозможно, или же дата принятия соответствующего решения (письмо Минфина РФ от 24.09.2009 № 03-03-06/1/610). Следовательно, невозвращенный аванс будет облагаться, согласно п.1 ст. 224 НК РФ, по ставке НДФЛ в 13 %.

gosuchetnik.ru

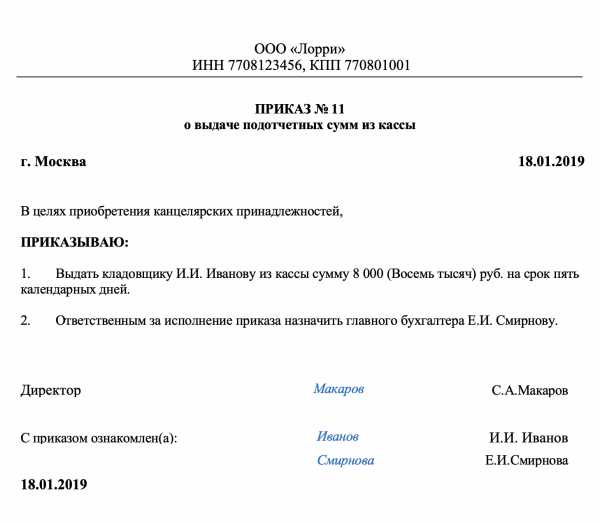

Как выглядит приказ о выдаче денег под отчет (пример 2019 года)

Сотруднику нужно выдать деньги под отчет. Нужно ли издавать приказ о выдаче денег в подотчет? Как выглядит образец такого приказа в 2019 году? Что в нем писать? Поясним на примере такого приказа.

Как выдавать подотчетные суммы из кассы

Подотчетные суммы можно выдать сотруднику двумя способами:

- наличными деньгами из кассы;

- при помощи банковской карты.

Подотчетное лицо – работник, в том числе по ГПД, которому вы выдаете деньги для оплаты расходов вашей организации, а он должен за эти деньги перед вами отчитаться (Письмо Банка России от 02.10.2014 N 29-Р-Р-6/7859).

Деньги под отчет выдавайте на основании приказа руководителя или подписанного им заявления подотчетного лица. Директор укажет на заявлении, сколько денег выдать, на какой срок и когда вернуть неизрасходованную сумму (Письмо Банка России от 06.09.2017 N 29-1-1-ОЭ/20642).

Пример приказа о выдаче подотчетных сумм

Допустим, что директор одобрил выдачу работнику подотчетных сумм наличными денежными средствами. Потом издается приказ.

Скачать бланк приказа о выдаче денег под отчет вы можете по ссылке.

В приказе должны быть указаны:

- Кому выданы денежные средства;

- Сумма, выдаваемая под отчет;

- Срок, на который выдаются денежные средства. По истечении этого срока подотчетник должен отчитаться о расходах.

Заметим, что в одном приказе может быть оформлена выдача подотчетных сумм нескольким лицам. Тогда в документе нужно привести перечень работников, а суммы и сроки необходимо указать отдельно для каждого работника. Вот образец приказа 2019 года:

Если же в 2019 году работодатель перечисляет деньги подотчет на карту, то банковские реквизиты надо указать в приказе или заявлении о выдаче денег. В поле 24 “Назначение платежа” платежного поручения напишите, что перечисленные средства являются подотчетными. Например, “Аванс на командировочные расходы”, “Аванс на хозяйственные нужды”.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Вконтакте

Google+

blogkadrovika.ru