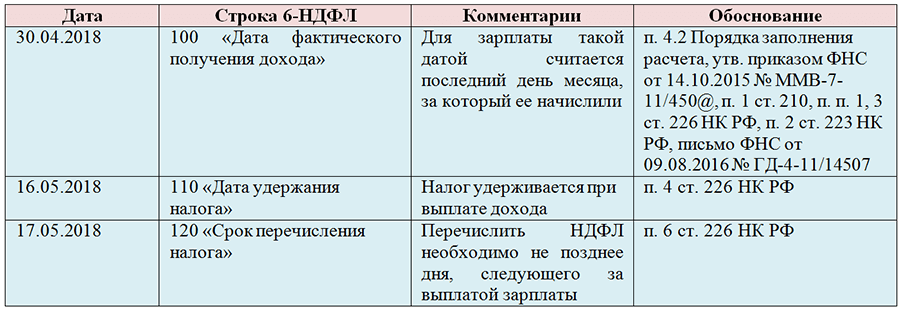

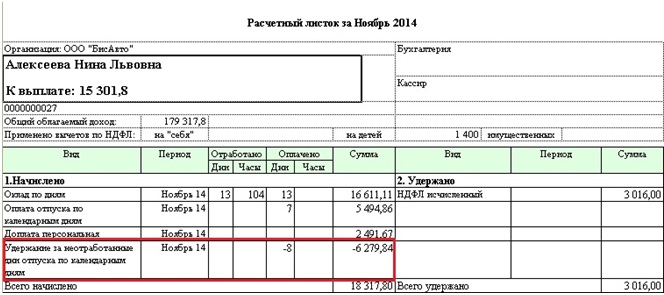

Выходное пособие и ндфл: НДФЛ и страховые взносы на выходное пособие

Как выплатить выходное пособие без вычета НДФЛ

Раньше вопрос с выходным пособием был спорным, так как у Минфина было иное мнение. Чиновники в своем письме от 16.06.17 № 307-КГ16-19781 указали, что такие выплаты не подпадают под освобождение от налогообложения. С выводами Минфина соглашались и суды (определение КС РФ от 25.02.16 № 388-О). Но ВС РФ подчеркнул, что законодатель в статье 178 ТК РФ предусмотрел ряд случаев, при которых выплачивается выходное пособие. Стороны вправе конкретизировать в трудовом договоре случаи, когда должно быть выплачено выходное пособие и в какой сумме.

Законодатели хотели защитить работников от временной потери дохода в большем числе случаев, чем предусматривает пункт 3 статьи 217 Налогового кодекса. Вывод о том, что такие выплаты имеют компенсационный характер, согласуется с выводом Верховного суда о не обложении их страховыми взносами в определении от 20.12.16 № 304-КГ16-12189.

Насколько безопасна идея?

Мнение чиновника

Юлия Щипцова, главный государственный налоговый инспектор УФНС по Ленинградской области:

«Действительно, в трудовом договоре работодатель и работник вправе конкретизировать случаи выплаты выходных пособий и их размер (ст. 2, 5, 9, 23, 40 ТК РФ). Риск выше среднего. Но налогоплательщику можно будет защититься, не доводя дело до суда».

2, 5, 9, 23, 40 ТК РФ). Риск выше среднего. Но налогоплательщику можно будет защититься, не доводя дело до суда».

Мнение эксперта

Владислав Брызгалин, директор группы компаний «Налоговый щит»:

«Имеет значение величина пособия. Выплачивать его в сумме, не превышающей трехкратный, а в отдельных случаях шестикратный размер среднемесячного заработка безопасно. Если в трудовом договоре будет прописан больший размер выплат, то с суммы превышения придется удержать НДФЛ».

Мнение практика

Елена Деменюк, главный бухгалтер ЗАО «СК ГРИФОН»:

«После выхода в свет определения ВС РФ от 16.06.17 № 307-КГ16-19781 компаниям будет проще доказать, что при выплате выходного пособия не нужно удерживать НДФЛ и исчислять страховые взносы. Главное, прописать условие о выплате выходного пособия в трудовых договорах с сотрудниками. Риск минимальный».

Налогообложение выходного пособия. Вісник.

Офіційно про податки

Офіційно про податкиРассмотрим, облагается ли налогом на доходы физических лиц выходное пособие, и если да, то кто начисляет и перечисляет налог в бюджет с суммы этого пособия.

Статьей 44 КЗоТ установлено, что при прекращении трудового договора по основаниям, указанным в п. 6 ст. 36 и пунктах 1, 2, 6 ст. 40 этого Кодекса, работнику выплачивается выходное пособие в размере не меньше среднего месячного заработка, а вследствие нарушения владельцем или уполномоченным им органом законодательства о труде, коллективного или трудового договора (статьи 38 и 39 этого Кодекса) — в размере, предусмотренном коллективным договором, но не меньше трехмесячного среднего заработка.

В соответствии с пп. 163.1.1 п. 163.1 ст. 163 Налогового кодекса объектом налогообложения резидента является общий месячный налогооблагаемый доход.

Подпунктом 164.2.19 п. 164.2 ст. 164 Налогового кодекса установлено, что в общий месячный (годовой) налогооблагаемый доход плательщика налога включаются другие доходы, кроме определенных в ст. 165 этого Кодекса. В соответствии с этой статьей в общий месячный (годовой) налогооблагаемый доход, в частности, не входят доходы в виде выходного пособия, выплачиваемого работнику согласно ст. 44 КЗоТ при прекращении трудового договора.

165 этого Кодекса. В соответствии с этой статьей в общий месячный (годовой) налогооблагаемый доход, в частности, не входят доходы в виде выходного пособия, выплачиваемого работнику согласно ст. 44 КЗоТ при прекращении трудового договора.

Таким образом, указанное выходное пособие включается в общий месячный налогооблагаемый доход плательщика налога в соответствии с пп. 164.2.19 п. 164.2 ст. 164 Налогового кодекса и облагается налогом по ставкам, установленным п. 167.1 ст. 167 этого Кодекса.

Согласно пп. «а» п. 171.2 ст. 171 Налогового кодекса лицом, ответственным за начисление, удержание и уплату (перечисление) в бюджет налога с других доходов, является налоговый агент для налогооблагаемых доходов из источника их происхождения в Украине.

Подпунктом 168.1.2 п. 168.1 ст. 168 Налогового кодекса установлено, что налог на доходы физических лиц уплачивается (перечисляется) в бюджет во время выплаты налогооблагаемого дохода единым платежным документом. Банки принимают платежные документы на выплату дохода только при условии одновременного представления расчетного документа на перечисление этого налога в бюджет.

В соответствии с пп. «б» п. 176.2 ст. 176 указанного Кодекса лица, имеющие статус налоговых агентов по нормам этого Кодекса, обязаны представлять в сроки, установленные Кодексом для налогового квартала, налоговый расчет суммы дохода, начисленного (уплаченного) в пользу плательщиков налога, а также суммы удержанного с них налога (форма № 1ДФ) (далее — налоговый расчет) в контролирующий орган по месту своего расположения. Такой расчет представляется при начислении сумм указанных доходов плательщику налога налоговым агентом в течение отчетного периода.

Следовательно, при начислении (выплате) выходного пособия, которое выплачивается работнику согласно ст. 44 КЗоТ при прекращении трудового договора, налоговый агент должен отразить его в налоговом расчете.

Обложение НДФЛ пособия при уходе с военной службы — Российская газета

Вопрос:

Александр, здравствуйте! При выплате единовременного пособия при увольнении с военной службы выплачивается 7 окладов денежного довольствия. Вычитается ли из этой суммы подоходный налог 13%?

Вычитается ли из этой суммы подоходный налог 13%?

Сергей, 59 лет, г. Москва

Ответ:

Сергей, здравствуйте. В соответствии с ч. 3 ст. 3 Федерального закона от 07.11.2011 № 306-ФЗ (ред. от 08.03.2015, с изм. от 14.12.2015) “О денежном довольствии военнослужащих и предоставлении им отдельных выплат” военнослужащему, проходящему военную службу по контракту, общая продолжительность военной службы которого составляет менее 20 лет, при увольнении с военной службы выплачивается единовременное пособие в размере двух окладов денежного содержания, а военнослужащему, общая продолжительность военной службы которого составляет 20 лет и более, выплачивается единовременное пособие в размере семи окладов денежного содержания.

Согласно п. 3 ст. 217 “Налогового кодекса Российской Федерации (часть вторая)” от 05.08.2000 № 117-ФЗ (ред. от 29.12.2015) освобождаются от обложения налогом на доходы физических лиц компенсационные выплаты, связанные с увольнением работников, за исключением компенсации за неиспользованный отпуск, а также сумм выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Руководствуясь Письмами Минфина РФ от 27.08.2013 № 03-04-08/35145, от 04.10.2013 № 03-04-05/41243, для целей применения п. 3 ст. 217 НК РФ при выплате единовременного пособия при увольнении с военной службы в качестве среднего месячного заработка рассматривается размер среднего денежного довольствия военнослужащего.

С суммы пособия, превышающей указанные размеры, необходимо уплатить НДФЛ в общеустановленном порядке.

Сергей, указанная выплата облагается налогом на доходы физических лиц.

Александр Томенко, военный юрист

Задайте свой вопрос

Правила налогообложения выходного пособия | Новости Бухгалтер 911

Не всегда работник покидает предприятие по собственному желанию. Выходное пособие при увольнении сотрудника является денежной компенсацией потери работы, которую гарантирует законодательство о труде. Как облагаются такие выплаты – далее.

НДФЛ

Выходное пособие включается в общий месячный (годовой) налогооблагаемый доход плательщика налога и облагается налогом на доходы физических лиц (далее − НДФЛ) по ставке 18% (п. 164.1, пп. 164.2.20 Налогового кодекса Украины; далее − НКУ).

164.1, пп. 164.2.20 Налогового кодекса Украины; далее − НКУ).

Налоговая социальная льгота

В то же время к сумме выходного пособия не применяется налоговая социальная льгота, поскольку такая выплата не относится к фонду оплаты труда (пп. 169.2.1 НКУ). В Налоговом расчете сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного с них налога (форма № 1ДФ) выходное пособие отражают с признаком 127 в соответствии со Справочником признаков доходов физических лиц (Приложение к Порядку заполнения и предоставления налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного с них налога, утвержденного приказом Министерства финансов Украины от 13.01.2015 г. № 4).

Военный сбор

Поскольку выходное пособие включается в общий месячный (годовой) налогооблагаемый доход, из его суммы также удерживают военный сбор по ставке 1,5% (пп. 1.2 п. 161 подр. 10 р. XX НКУ).

1.2 п. 161 подр. 10 р. XX НКУ).

ЕСВ

Базой начисления единого социального взноса (далее − ЕСВ) для предприятий, использующих труд физических лиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, является сумма начисленной каждому застрахованному лицу заработной платы по видам выплат, которые включают основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты, в том числе в натуральной форме, которые устанавливают в соответствии с Законом Украины «Об оплате труда» от 24.03.1995 г. № 108/95-ВР.

Определение видов выплат, относящихся к основной, дополнительной заработной плате и прочим поощрительным и компенсационным выплатам, при начислении ЕСВ предусмотрено Инструкцией по статистике заработной платы, утвержденной приказом Государственного комитета статистики Украины от 13.01.2004 г. № 5 (далее − Инструкция № 5).

Пунктом 3.8 р. 3 Инструкции № 5 определено, что суммы выходного пособия в случае прекращения трудового договора причисляют к другим выплатам, которые не относятся к фонду оплаты труда.

Следовательно, сумма выходного пособия, начисленная работодателем наемному работнику в случае его увольнения, не является базой начисления ЕСВ.

Облагается ли выходное пособие НДФЛ В 2019 году

Что понимают под такой выплатой

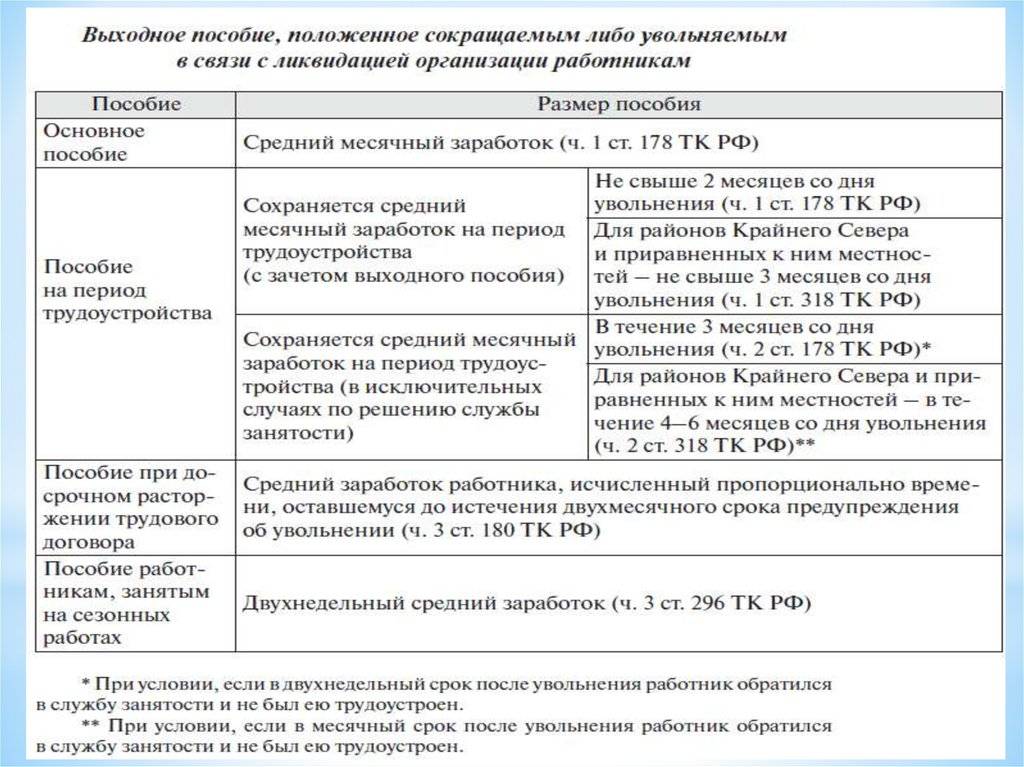

Это компенсационная выплата, которая положена сотрудникам при увольнении в особых случаях. Согласно ст. 178 ТК РФ, ВП надлежит выплачивать уволенным служащим в следующих случаях:

- при увольнении в связи с ликвидацией организации;

- при расторжении трудовых отношений по факту сокращения штата, численности работников.

ВП перечисляется в размере среднемесячного заработка в последний рабочий день, а также в течение последующих двух, а в случае нетрудоустройства работника — в течение 2 недель после обращения в службу занятости по решению органа занятости и трех месяцев в соответствии с действующим законодательством. Выходное пособие при увольнении облагается НДФЛ или нет, расскажем далее.

Выходное пособие при увольнении облагается НДФЛ или нет, расскажем далее.

Сколько выплачивают

ВП выплачивается сотрудникам в размере двухнедельного СЗ при расторжении трудового договора в следующих ситуациях:

- при нежелании переводиться на другое рабочее место на основании медицинских показаний;

- при призыве на военную службу;

- при отказе переезда в другую местность совместно с работодателем;

- при полной неспособности к трудовой деятельности, подтвержденной медицинскими заключениями;

- при существенном отклонении новых условий трудового договора от прежних и отказе продолжать трудовую деятельность.

Нужно ли платить НДФЛ

Многих служащих интересует вопрос, выходное пособие облагается НДФЛ или нет.

На основании положений Налогового кодекса РФ, а именно ст. 217 НК РФ, НДФЛ с выходного пособия при увольнении не удерживается. Налог на доходы физических лиц начисляется только на следующие выплаты (абз. 1, 6, 8 п. 3 ст. 217 НК РФ):

1, 6, 8 п. 3 ст. 217 НК РФ):

- компенсация за неотгулянный отпуск;

- величина ВП, превышающая 3-кратный размер среднего заработка или 6-кратную сумму СЗ в районах с «северной» надбавкой или приравненных к ним территориях.

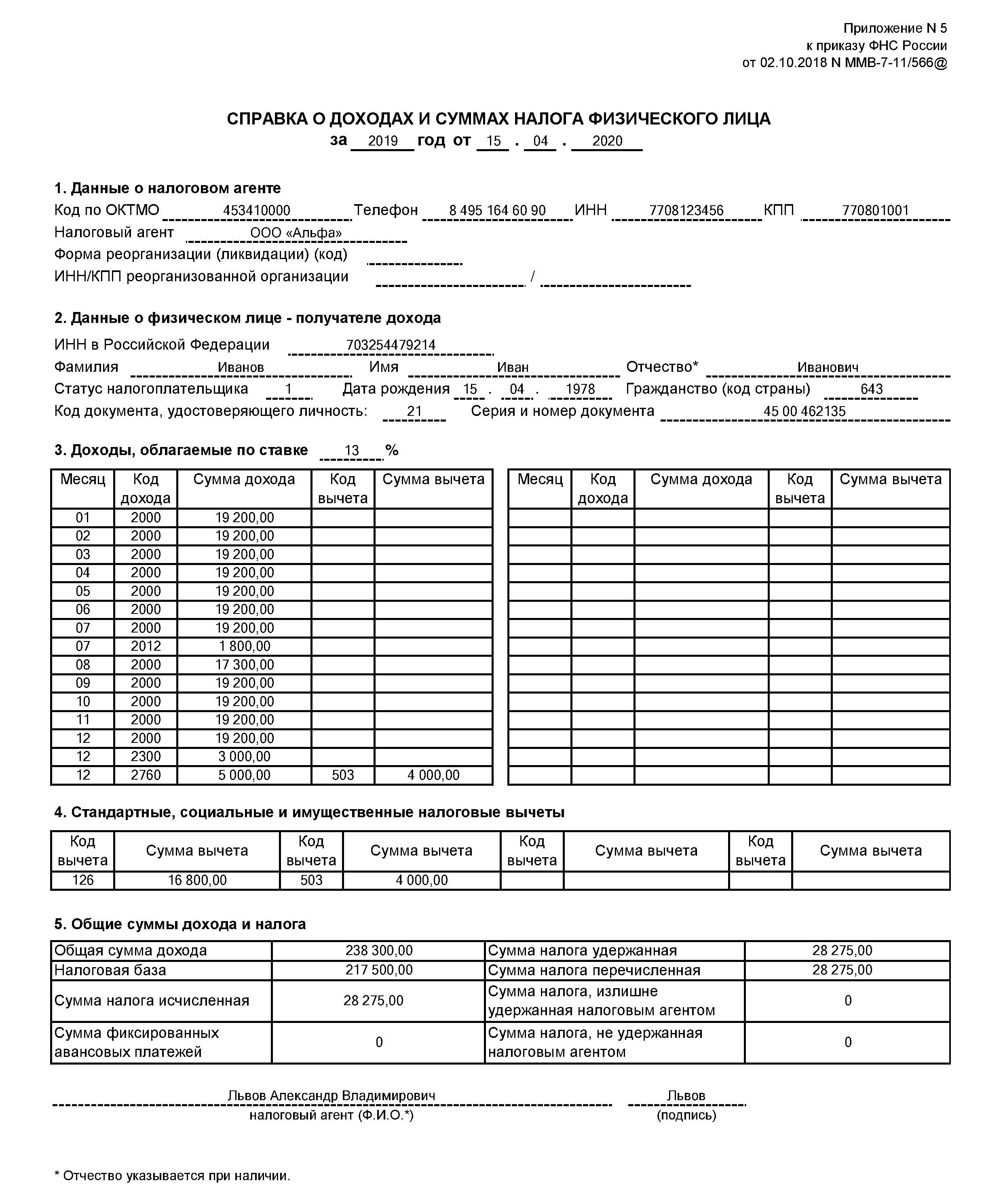

Заполняем справку 2-НДФЛ

С выходного пособия удерживается НДФЛ в льготном режиме в связи с тем, что они являются компенсационными выплатами, размер и порядок выплаты которых регулируется действующим законодательством, а также федеральными и муниципальными нормативно-правовыми актами.

Таким образом, ВП, не превышающее 3-кратную сумму среднего заработка в общих случаях или 6-кратный размер СЗ в районах с «северной» надбавкой или приравненных к ним территориях, в справке 2-НДФЛ не отражается (Письмо Минфина России № 03-04-06/8-118 от 18.04.2012). Выходное пособие в справке 2-НДФЛ указывается в том случае, если превышает вышеуказанные нормы НК РФ. При заполнении справки в части ВП используется код 4800 «Иные доходы».

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ruКак облагается налогом выходное пособие?

Поскольку кризис с коронавирусом продолжает затягиваться, фонды ГЧП иссякают, некоторые предприятия не могут возобновить работу в полном объеме, увольнения увеличиваются, и даже некоторые увольнения превращаются в увольнения.

Для уволенных сотрудников, которым посчастливилось его получить, выходное пособие может предоставить столь необходимые средства для оплаты счетов во время поиска новой работы. И если вы тот, кто получил выходное пособие, важно знать, что выходное пособие облагается налогом, поэтому сумма, указанная в выходном письме, не является точной суммой, которая будет зачислена на ваш банковский счет.

Выходное пособие облагается налогом IRS так же, как и заработная плата – вы должны будете платить налог на трудоустройство (FICA) и удержанный подоходный налог по вашей обычной ставке. То же самое касается другого налогооблагаемого дохода в вашей последней зарплате, включая неиспользованный отпуск, комиссии, бонусы и т. Д.

Во-первых, давайте выясним, что такое выходное пособие, как оно облагается налогом и чем оно отличается от других выплат, которые может быть в вашей последней зарплате.

Что такое выходное пособие?

Выходное пособие выплачивается работнику после окончания работы, обычно с целью помочь ему покрыть расходы, пока они ищут новую работу.

Выплата выходного пособия не требуется по закону и может быть согласована между работодателем и работником. Вы можете запросить более крупную сумму выходного пособия, чем та, которую первоначально предлагает работодатель, и они могут или не могут согласиться. Ваше выходное пособие часто зависит от продолжительности времени, которое вы провели в компании.

В зависимости от компании, выходное пособие может включать другие льготы в дополнение к оплате, например:

Выходное пособие обычно не то же самое, что и окончательная зарплата.Ваша последняя зарплата может включать другие выплаты в дополнение к выходному пособию.

Налоги на выходное пособие

Существует два типа налогов, которые вы должны будете заплатить с любого полученного выходного пособия: ваш удерживаемый налог и налог на трудоустройство.

Удержание налогов

Эти деньги вычитаются из каждой зарплаты и удерживаются по налогам, уплаченным в апреле. Это ваши деньги, и они будут применяться к тому, что вы должны правительству по налогам штата и федеральным налогам. Будет один вычет из федерального подоходного налога и, в зависимости от того, где вы живете, другой вычет из подоходного налога штата.Вы можете рассчитывать на то, что с выходного пособия будет выплачиваться такой же процент удержаний, что и с вашей обычной заработной платы.

Будет один вычет из федерального подоходного налога и, в зависимости от того, где вы живете, другой вычет из подоходного налога штата.Вы можете рассчитывать на то, что с выходного пособия будет выплачиваться такой же процент удержаний, что и с вашей обычной заработной платы.

Налог на трудоустройство

Часто называемый налогом FICA (который расшифровывается как Федеральный закон о страховых взносах), этот налог также взимается с каждой зарплаты и идет на финансирование социального обеспечения и медицинской помощи. Вы заплатите в общей сложности 7,65% от выходного пособия в виде налога на трудоустройство.

Вот подробная разбивка НДПИ:

Федеральный подоходный налог с удержанием | Текущее удержание% | ||

Подоходный налог штата | Текущее удержание% | Зависит от группы и ставки штата |

Когда будет выплачено выходное пособие?

Хотя федеральный закон не требует, чтобы работодатели выплачивали вам окончательную зарплату в последний рабочий день, во многих штатах компании требуют, чтобы компании немедленно выплачивали зарплату сотрудникам, особенно если сотрудник неожиданно уволен.

В рамках государственных руководящих принципов компании могут устанавливать свои собственные правила при выдаче окончательной зарплаты. Обязательно узнайте у своего работодателя, когда вы получите все причитающиеся вам деньги, будут ли они одним или несколькими чеками, и будут ли средства выплачены физическим чеком или посредством прямого депозита.

Что вы увидите на своей последней зарплате?

Ваша последняя зарплата отличается от выходного пособия. Ваш последний чек может включать в себя некоторые или все из перечисленных ниже, все из которых будут облагаться налогом:

Заработная плата, комиссии, бонусы и т. Д.которые вы недавно заработали, но еще не получили

Любое единовременное выходное пособие

Выплата за неиспользованный отпуск или личное время, если таковое имеется

Что вы можете увидеть, вычтенное из вашей последней зарплаты, помимо налоговых вычетов:

Факультативные взносы .

Если вы подписаны на какие-либо льготы по трудоустройству, такие как медицинское страхование, план FSA, юридический план и т. Д., Эти взносы могут быть вычтены из вашего регулярного заработанного дохода.

Если вы подписаны на какие-либо льготы по трудоустройству, такие как медицинское страхование, план FSA, юридический план и т. Д., Эти взносы могут быть вычтены из вашего регулярного заработанного дохода.Взносы в пенсионные фонды. Если вы делаете взносы в пенсионный фонд, например, 401 (k), ваш работодатель может направлять часть вашего заработка в пенсионный фонд, как обычно, но не часть вашего выходного пособия.

Деньги, причитающиеся компании . Если у вас есть оборудование компании, которое вы не вернули, или вы должны компании по таким вещам, как повышение заработной платы, это может быть вычтено из вашего выходного пособия.

Если вы подписаны на какие-либо льготы по трудоустройству, такие как медицинское страхование, план FSA, юридический план и т. Д., Эти взносы могут быть вычтены из вашего регулярного заработанного дохода.

Если вы подписаны на какие-либо льготы по трудоустройству, такие как медицинское страхование, план FSA, юридический план и т. Д., Эти взносы могут быть вычтены из вашего регулярного заработанного дохода.Достаточно ли выходного пособия?

Когда вас увольняют, первое, что нужно сделать после подачи заявления на пособие по безработице, – это составить чрезвычайный бюджет, чтобы помочь вам прожить свое время без зарплаты.Это подскажет вам абсолютную минимальную сумму денег, которую вам нужно получать каждый месяц.

Когда вы узнаете, сколько стоят ваши базовые потребности в месяц, вы можете посмотреть, сколько денег вы получаете от последней зарплаты и любых других источников дохода, и рассчитать, на сколько хватит этих средств.

Будет ли у вас достаточно денег, зависит от нескольких факторов, таких как:

Размер вашего выходного пособия

Какое государственное пособие по безработице вы можете получить

Сколько времени вам потребуется, чтобы найти другая работа

Каковы ваши текущие расходы

Если вы можете найти другие источники дохода, например подработку, чтобы принести дополнительный доход

Что делать с выходным пособием?

Если вы находитесь в затруднительном финансовом положении, то вам нужно будет потратить деньги на оплату счетов.Но если у вас достаточно сбережений или дохода из другого источника для покрытия основных расходов, у вас есть другие варианты использования выходного пособия. Вы можете положить его на:

Вы можете положить его на:

Пенсионный счет

Сберегательный счет на здоровье (если он у вас уже есть)

529 сберегательный счет колледжа

Фонд чрезвычайных сбережений

- 02 Путевый фонд

Фонд выплаты долга

Использование выходных средств для выплаты долга

Если вы планируете использовать выходное пособие для выплаты долга, ознакомьтесь с нашим бесплатным справочником Как управлять долгом , в котором описаны различные способы вы можете уменьшить свой долг, а также плюсы и минусы каждого из них.Зная свои варианты заранее, вы можете быть уверены, что выходное пособие в максимально возможной степени сократит ваш долг.

Подробнее:

Сара Корн – писатель-фрилансер, которому нравится помогать людям находить полезные решения и новые и более эффективные способы достижения их целей. Ей нравятся истории как на экране, так и на странице, и она увлечена обучением, ростом и обучением.

Сара Корн – писатель-фрилансер, которому нравится направлять людей к полезным решениям и новым и лучшим способам достижения их целей.Ей нравятся истории как на экране, так и на странице, и она увлечена обучением, ростом и обучением.

Облагается ли выходное пособие налогом?

Когда человек увольняется с работы, будь то из-за того, что он уволился добровольно или из-за увольнения или увольнения, он может попытаться свести концы с концами, выплачивая выходное пособие или любую другую причитающуюся компенсацию (например, оплачиваемый отпуск или накопленный отпуск). Однако у многих возникают вопросы о том, облагается ли выходное пособие налогом.В конце концов, налоги – жизненно важная, хотя и нежелательная, часть нашей жизни. Продолжайте читать, чтобы узнать больше о выходном пособии, и если у вас возникнут дополнительные вопросы, поговорите со знающим юристом по трудоустройству округа Ориндж.

Что такое выходное пособие?

Когда большинство людей думают о выходном пособии, они думают о крупных выплатах генеральным директорам компаний, когда они вынуждены уволиться с работы. Однако постоянные сотрудники также часто получают выходное пособие при увольнении.Выходное пособие обычно зависит от того, как долго работник работал. Однако в Законе о справедливых трудовых стандартах (FLSA) нет федеральных требований в отношении выходного пособия. Соглашения о выходном пособии заключаются строго между работником и его работодателем.

Однако постоянные сотрудники также часто получают выходное пособие при увольнении.Выходное пособие обычно зависит от того, как долго работник работал. Однако в Законе о справедливых трудовых стандартах (FLSA) нет федеральных требований в отношении выходного пособия. Соглашения о выходном пособии заключаются строго между работником и его работодателем.

Каким образом облагается налогом выходное пособие?

К сожалению, выходное пособие облагается налогом. Как правило, работники и работодатели платят налог на социальное обеспечение в размере 6,2% и налог на медицинское обслуживание в размере 1,45% от заработной платы человека. Эти налоги известны как FICA, налог на заработную плату или налог на занятость.

Однако выходное пособие обычно выплачивается после того, как вы закончили работу на работодателя. Это заставляет некоторых людей полагать, что они не обязаны платить налоги FICA. Однако это не так. Верховный суд США постановил, что выходное пособие действительно является обычной заработной платой, которая облагается обычным налогом на заработную плату.

В дополнение к этому, выходное пособие классифицируется как «дополнительная заработная плата», которая имеет свою собственную налоговую политику. Работодатели обязаны удерживать 22% выходного пособия и уплачивать деньги в IRS.В 43 штатах подоходный налог штата также будет удерживаться из выходных пособий.

Что это значит для сотрудников?

Понимание того, что выходное пособие подлежит налогообложению, является ценным знанием для сотрудников, которые знают, что они получат выходное пособие. Во многих случаях у сотрудников есть возможность договориться о пакете выходного пособия. Поскольку они знают, что с них будут взиматься налоги, сотрудник может работать со своим бывшим работодателем, чтобы получить более высокий пакет выходного пособия.

Существуют ли налоги на пособия по безработице?

Многие сотрудники получают пособие по безработице после увольнения с работы.Хотя это может показаться невероятно несправедливым, пособия по безработице также облагаются налогом. Получатели пособия по безработице в Калифорнии должны платить налоги FICA. Однако пособия по безработице в этом штате не облагаются подоходным налогом штата Калифорния.

Получатели пособия по безработице в Калифорнии должны платить налоги FICA. Однако пособия по безработице в этом штате не облагаются подоходным налогом штата Калифорния.

А как насчет невыплаты заработной платы?

В большинстве случаев уволенные сотрудники или те, кто увольняется с работы, имеют право на получение последней зарплаты сразу после увольнения или в течение 72 часов после увольнения, в зависимости от обстоятельств. Работодатели, которые не выплачивают сотруднику свою последнюю зарплату вовремя, могут столкнуться с дополнительными денежными штрафами за каждый день опоздания.Поскольку эта заработная плата засчитывается как регулярный доход работника, необходимо будет вычесть как федеральные налоги, так и налоги штата.

Что вы можете сделать сейчас

Если вы были уволены с работы или предполагаете, что скоро будете уволены, вы можете договориться о пакете выходного пособия. В таких ситуациях рекомендуется обратиться за консультацией к адвокату по трудовому праву штата Калифорния. Ваш адвокат может помочь вам договориться о более высоком выходном пособии и проконсультировать вас по налоговому законодательству в отношении ваших последних выплат.

Ваш адвокат может помочь вам договориться о более высоком выходном пособии и проконсультировать вас по налоговому законодательству в отношении ваших последних выплат.

Как увольнения и выходное пособие повлияют на налоги в 2021 году

Налоги 2021 года для многих американцев будут выглядеть иначе. Предположим, вы среди миллионов американцев, внезапно потерявших работу во время пандемии коронавируса. В этом случае вам, вероятно, интересно, как пособие по безработице и выходное пособие повлияют на ваш налоговый статус. Увольнение с работы создает множество новых проблем и проблем: от того, как оплачивать счета и положить еду на стол, до того, что делать в случае возникновения чрезвычайной ситуации.Последнее, что вам нужно добавить к своим опасениям в настоящее время, – это то, как потеря работы повлияет на ваши налоги. Как и все остальное, знание – сила. Узнав, как увольнения и выходное пособие могут повлиять на ваши налоги, вы получите возможность минимизировать налоговое бремя и, возможно, даже воспользоваться некоторыми дополнительными налоговыми льготами. Ниже приводится краткое руководство относительно налоговых последствий безработицы и выходного пособия.

Ниже приводится краткое руководство относительно налоговых последствий безработицы и выходного пособия.

Облагаются ли налогом выходное пособие?

Выходные пособия и выплаты за неиспользованное личное время рассматриваются как заработная плата.Это означает, что они подлежат удержанию в системе социального обеспечения и Medicare и должны быть заявлены в качестве дохода по налогам.

Управляйте своими налоговыми обязательствами с помощью Скотта Бояра, налогового бухгалтера Шарлотты, Северная Каролина:

Единовременное выходное пособие, особенно если вы работаете в компании в течение длительного времени, может создать значительные налоговые обязательства, так как это, вероятно, поместит вас в гораздо более высокую налоговую категорию. Однако есть несколько способов минимизировать нагрузку, в том числе:

Внести взнос на пенсионный счет.

Пополнение вашего индивидуального пенсионного счета или 401 (k) поможет вам уменьшить ваши немедленные налоговые обязательства, одновременно откладывая деньги на будущее. Ежегодные взносы на счета IRA ограничены 6000 долларов на 2019 и 2020 годы. Вы можете внести дополнительно 1000 долларов, если вам больше 50. Ежегодные взносы на пенсионные счета 401 (k) ограничены на уровне 19000 долларов на 2019 год. Эта сумма увеличивается до 19 500 долларов на 2020 год. более 50 человек могут внести дополнительные 6000 долларов на 2019 год и 6500 долларов на 2020 год.

Сохраните на медицинские расходы.Если у вас есть план медицинского страхования с высокой франшизой или вы планируете расходы на медицинское обслуживание в ближайшем будущем, вы можете отложить часть своего выходного пособия на сберегательный счет здравоохранения.

Сделайте взнос на сберегательный счет колледжа. Вы можете помочь своему ребенку, племяннице или племяннику оплатить будущие расходы на колледж, открыв сберегательный счет колледжа 529. Вы даже можете создать учетную запись 529, а затем использовать средства для погашения до 10 000 долларов вашего долга за колледж.

Вы даже можете создать учетную запись 529, а затем использовать средства для погашения до 10 000 долларов вашего долга за колледж.

Выходные пособия облагаются налогом в год их выплаты. Вы можете распределить налоговые обязательства на два налоговых года, стратегически разделив выплату выходного пособия на отдельные календарные годы.

ЧАСТЬ II: Как безработица влияет на налогиОблагаются ли пособия по безработице налогом?

Пособия по безработице также облагаются налогом.Хотя можно подождать, пока вы подадите налоговую декларацию для оплаты, это может привести к получению большого налогового счета, с которым будет трудно справиться, особенно если ваше финансовое положение не улучшится быстро. Как правило, лучше всего запрашивать автоматическое удержание налогов с каждого платежа или уплачивать расчетные квартальные налоги. Консультант Charlotte CPA также может проконсультировать вас по другим налоговым последствиям, которые могут возникнуть в связи с изменением финансового положения. Например, уменьшение дохода может означать, что вы имеете право на получение дополнительных налоговых льгот и вычетов, таких как налоговый кредит на заработанный доход или кредит по уходу за детьми и иждивенцами.Изменение вашего финансового положения также может дать вам право на получение дополнительных местных, государственных и федеральных льгот. Эти программы могут помочь снизить стоимость всего: от жилья и продуктов питания до транспорта и коммунальных услуг. Большинство этих льгот не облагаются налогом.

Консультант Charlotte CPA также может проконсультировать вас по другим налоговым последствиям, которые могут возникнуть в связи с изменением финансового положения. Например, уменьшение дохода может означать, что вы имеете право на получение дополнительных налоговых льгот и вычетов, таких как налоговый кредит на заработанный доход или кредит по уходу за детьми и иждивенцами.Изменение вашего финансового положения также может дать вам право на получение дополнительных местных, государственных и федеральных льгот. Эти программы могут помочь снизить стоимость всего: от жилья и продуктов питания до транспорта и коммунальных услуг. Большинство этих льгот не облагаются налогом.

Многие американцы обращаются к нетрадиционным видам занятости, чтобы свести концы с концами после увольнения. Эти рабочие места, такие как вождение автомобиля в компании по совместному использованию автомобилей или в онлайн-службе доставки продуктов, также создают значительные налоговые последствия.Например, индивидуальные предприниматели и фрилансеры несут ответственность за уплату налогов на самозанятость. Это налоги на социальное обеспечение и медицинскую помощь, которые обычно удерживаются и финансируются работодателем. CPA Шарлотты также может посоветовать вам, подлежат ли какие-либо расходы, связанные с вашей индивидуальной трудовой деятельностью, вычетом из налогооблагаемой базы.

Это налоги на социальное обеспечение и медицинскую помощь, которые обычно удерживаются и финансируются работодателем. CPA Шарлотты также может посоветовать вам, подлежат ли какие-либо расходы, связанные с вашей индивидуальной трудовой деятельностью, вычетом из налогооблагаемой базы.

Что мне делать, если я не подал налоговую декларацию за 2019 год?

Несмотря на то, что крайний срок подачи и уплаты федеральных налогов был продлен до 15 июля 2020 года, вы должны подать заявку как можно скорее, если вы ожидаете возврата, чтобы деньги были у вас в кармане как можно быстрее.

Скотт Бояр, бухгалтер: доверенный налоговый консультант Шарлотта, Северная Каролина

Поскольку финансовое положение каждого человека уникально, а налоговое законодательство постоянно меняется, важно проконсультироваться с бухгалтером Charlotte CPA. Скотт Бояр – сертифицированный специалист по финансовому планированию ™ и CPA, имеющий лицензию в Северной Каролине и Нью-Йорке. У Скотта есть подготовка и опыт, которые помогут вам сориентироваться в новой финансовой ситуации. Позвоните или свяжитесь с нами через Интернет, чтобы получить дополнительную информацию или назначить консультацию.

У Скотта есть подготовка и опыт, которые помогут вам сориентироваться в новой финансовой ситуации. Позвоните или свяжитесь с нами через Интернет, чтобы получить дополнительную информацию или назначить консультацию.

Как единовременное выходное пособие влияет на пособие по безработице по сравнению с выплатами, распределенными в течение нескольких периодов выплаты заработной платы? Каковы налоговые последствия?

Влияние выходных пособий на пособия по безработице будет зависеть от трех факторов: государственного регулирования, регулирующего пособия по безработице, способа выплаты пособий и определения выходного пособия применительно к выплатам.

Прежде всего, нормативные акты штата по безработице обычно определяют, как такие выплаты повлияют на право работника на пособие по безработице.Выходные пособия в соответствии с положениями некоторых штатов не повлияют на размер пособия работнику, тогда как в других штатах выходное пособие либо задержит, либо уменьшит размер пособия по безработице, которое получит работник.

Тип полученной выплаты также повлияет на размер пособия по безработице. Выходные пособия, выплачиваемые сотруднику в обмен на освобождение от требований или в знак признания прошлой работы, могут либо отсрочить получение пособий, либо вообще не повлиять на него. С другой стороны, выплаты, производимые в качестве продления заработной платы, назначенного на определенный период времени или вместо уведомления, скорее всего, задержат или уменьшат пособие по безработице, которое получит работник.

Еще один фактор, который следует учитывать, заключается в том, предлагается ли выходное пособие в одностороннем порядке в рамках политики компании. В таком случае эти выплаты могут лишить работника права безработицы. Однако, если выходное пособие оговаривается в индивидуальном порядке, это, скорее всего, не повлияет на право на пособие по безработице.

С налоговой точки зрения IRS рассматривает традиционные выходные пособия как дополнительную заработную плату, поскольку они не являются оплатой услуг. Выходное пособие, выплачиваемое работникам единовременно, не связанное с государственным пособием по безработице, облагается налогом как заработная плата как для удержания подоходного налога, так и для целей FICA.

Выходное пособие, выплачиваемое работникам единовременно, не связанное с государственным пособием по безработице, облагается налогом как заработная плата как для удержания подоходного налога, так и для целей FICA.

Таким образом, работодатель может выбрать использование либо факультативного удержания фиксированной ставки, либо агрегированного метода. Используя агрегированный метод, работодатель добавлял бы дополнительную заработную плату к обычной заработной плате и рассчитывал бы общую сумму как обычную заработную плату. С точки зрения сотрудника, может быть выгодно получать выплаты авансом, если сотрудник может направить их в выгодные с точки зрения налогообложения инвестиции, такие как IRA.

Работодатели должны ознакомиться с нормативными актами штата по безработице, чтобы определить, какое влияние их выходное пособие может оказать на право на пособие по безработице.Если они не влияют на право на участие, то может быть более выгодным по затратам произвести эти выплаты единовременно, а не нести комиссию за обработку в течение нескольких дополнительных периодов выплаты.

Как налогообложение выходных пособий в Канаде

Выход на пенсию с работы, на которой вы работали в течение многих лет, или потеря работы из-за сокращения штата, может дать вам право на получение компенсации в виде выходного пособия, также называемого выходным пособием.

Согласно Джеффу Дугуиду, CPA, CA, опытному составителю подоходного налога с физических лиц в Осоюсе, Британская Колумбия, «пособие S – это деньги и льготы, на которые вы можете иметь право, если вас уволят без причины.Выходное пособие не является выходным пособием ». Выходное пособие указывается в строке 13000 вашей налоговой декларации.

Облагается налогом как доход

Вы можете получить выходное пособие напрямую в виде единовременной выплаты. В этом случае сумма должна быть включена в доход, который вы указываете в своей налоговой декларации. Налог будет вычтен из выходного пособия, если он выплачивается непосредственно вам, потому что ваш бывший работодатель обязан удержать сумму налога.

« Выходное пособие облагается налогом при получении и облагается налогом у источника по ставке от 5 до 30 процентов, в зависимости от провинции, в которой вы проживаете, и суммы выходного пособия», – говорит Дугид .

Перевод соответствующего критериям выходного пособия

С помощью планирования вы можете уменьшить сумму налога, подлежащего уплате с выходного пособия. «Вы можете избежать уплаты подоходного налога, выбрав перевод выходного пособия непосредственно на ваш RRSP или RPP», – отмечает Дугуид.

Переход на зарегистрированный пенсионный накопительный план или зарегистрированный пенсионный план защищает деньги от налогообложения за счет уменьшения налогооблагаемого дохода. Как это повлияет на ваш лимит удержания RRSP, зависит от того, какая часть выходного пособия определена правомочной.

Допустимые и неприемлемые части указаны на выданном вам бланке T3 или T4. «Чтобы часть вашего выходного пособия была правомочным пенсионным пособием, выходное пособие должно быть получено для ваших служб занятости до 1996 года», – говорит Дугид .

Соответствующая сумма может быть напрямую переведена на ваш RRSP, не влияя на лимит вычета RRSP. Это сродни тому, что вам разрешили дополнительную комнату для взносов RRSP.

Это означает, что вы можете перевести всю соответствующую критериям часть выходного пособия в свой RRSP, даже если у вас не осталось места для вычетов.

Однако соответствующая часть не может быть передана RRSP вашего супруга или гражданского партнера.

Кроме того, лицам старше 71 года на конец налогового года не разрешается переводить какую-либо часть пенсионного пособия в свои собственные RRSP.

Выходное пособие, не отвечающее критериям

Если у вас нет трудового стажа до 1996 года, применимого к выходному пособию, выходное пособие не будет иметь права. Выходное пособие, не отвечающее критериям, по-прежнему может быть переведено непосредственно в RRSP, чтобы защитить его от налогов, но только если у вас осталось место для взносов.

Вы также можете передать его RRSP супруге или гражданскому партнеру, если у нее достаточно места для взносов. Любая оставшаяся сумма будет облагаться налогом.

Любая оставшаяся сумма будет облагаться налогом.

Прочие соображения

Вы можете иметь право на другие вычеты, если ваше выходное пособие не соответствует критериям. «Юридические издержки, понесенные для взыскания или подтверждения вашего права на выходное пособие, могут вычитаться из налогооблагаемой базы в той мере, в какой выходное пособие само по себе не защищено переводами в ваш план RRSP или RPP», – отмечает Дугид .

Обязательно получите подробные квитанции от своего адвоката, если вы обратились в суд за получением выходного пособия.

Ссылки и ресурсы

Обладая более чем 20-летним опытом, помогая канадцам уверенно подавать налоги и получать все заслуженные деньги, продукты TurboTax, включая TurboTax Free, доступны на сайте www.turbotax.ca.

IP 92 (8,3) Connecticut Circular CT

Эта информация устарела и предоставляется только для справки

Циркулярный налоговый справочник работодателя штата КоннектикутНастоящая публикация заменена IP 2004 (8)

ТАБЛИЦЫ УДЕРЖАНИЯ НЕ включены в этот буклет.

Продолжайте использовать IP 96 (7), Таблицы и формы удержания подоходного налога Коннектикута, действующий с 1 июля 1996 г., до дальнейшего уведомления.

Сохраните и используйте эту брошюру, пока не будет выпущено новое издание Циркуляра CT.

КАЛЕНДАРЬ ОБЯЗАННОСТЕЙ РАБОТОДАТЕЛЯ

Каждый раз при внесении депозита по федеральному подоходному налогу:

Отправьте по почте депозит подоходного налога Коннектикута с формой CT-WH , Коннектикутский налог у источника выплаты, на:

Штат Коннектикут

Департамент налоговой службы

P.О. Box 5055

Hartford, CT 06102-5055

Ваш платеж будет считаться своевременным, если он действительно получен или если дата, указанная отметкой отмены почтового отделения США, совпадает с датой уплаты федерального подоходного налога у источника выплаты или раньше. Используйте тот же график депозитов для целей удержания в Коннектикуте, которому вы следуете для целей удержания налогов на федеральном уровне.

Не подавайте форму CT-WH , если платеж не подлежит. Работодатели, удерживающие подоходный налог Коннектикута менее 500 долларов за календарный квартал, могут уплачивать налог ежеквартально с помощью формы CT-941 , Ежеквартальная выверка удержания в Коннектикуте.(К домашним работодателям применяются особые правила.)

Не подавайте форму CT-WH , если платеж не подлежит. Работодатели, удерживающие подоходный налог Коннектикута менее 500 долларов за календарный квартал, могут уплачивать налог ежеквартально с помощью формы CT-941 , Ежеквартальная выверка удержания в Коннектикуте.(К домашним работодателям применяются особые правила.)

Не подавайте форму CT-WH , если платеж не подлежит. Работодатели, удерживающие подоходный налог Коннектикута менее 500 долларов за календарный квартал, могут уплачивать налог ежеквартально с помощью формы CT-941 , Ежеквартальная выверка удержания в Коннектикуте.(К домашним работодателям применяются особые правила.)Не позднее 30 апреля, 31 июля, 31 октября и 31 января

- Подайте форму CT-941 (, даже если налог не уплачивается ) вместе с необходимыми копиями формы CT-W4 , Свидетельства об удержании или освобождении сотрудника, требуя освобождения от уплаты налога, предоставленного вам сотрудниками в течение этого квартала. .

ПРИМЕЧАНИЕ: Отправляйте копии формы CT-W4 только по мере необходимости.

К 31 января

Выдайте каждому сотруднику, которому в течение предыдущего календарного года была выплачена заработная плата в Коннектикуте, федеральную форму W-2, декларацию о заработной плате и налоге и любую другую информационную декларацию, показывающую сумму удержанного подоходного налога в Коннектикуте.

К 15 февраля

К 16 февраля

Начать удержание по фиксированной ставке 4,5% без надбавки к освобождению от каждого сотрудника, который запросил освобожденный статус от удержания подоходного налога Коннектикута в предыдущем году и не предоставил новую форму CT-W4 до 15 февраля.Срок действия формы CT-W4 , ранее выданной вам для подачи заявления об освобождении от уплаты налогов, истек.

К 28 февраля

Файл Форма CT-W3 , Ежегодная выверка заработной платы Коннектикута, вместе с каждой «государственной копией» федеральной формы W-2 с отчетом о заработной плате Коннектикута, выплаченной работникам в течение предыдущего календарного года.

ПРИМЕЧАНИЕ. Копии федеральной формы W-2 штата требуются для всех сотрудников, которым в течение предыдущего календарного года была выплачена заработная плата в Коннектикуте, даже если в течение календарного года не удерживался подоходный налог.

При необходимости подайте форму CT-1096 , Годовое резюме Коннектикута и пересылку информационных возвратов, а также «Государственную копию» определенной федеральной формы 1099 и W-2G.

Если срок платежа приходится на субботу, воскресенье или официальный праздничный день, сроком платежа будет следующий рабочий день.

Номера и имена форм Коннектикута, упомянутых в этом буклете | |

CT-WH | Форма выплаты удерживаемого налога Коннектикут |

CT-941 | Коннектикут Ежеквартальная сверка удержания |

CT-W4 | Свидетельство сотрудника об удержании или освобождении от уплаты налогов |

CT-1096 | Коннектикут Годовой обзор и передача информационных возвратов |

REG 1 | Заявление о предоставлении налогового регистрационного номера |

CT-W3 | Форма ежегодной выверки удерживаемого налога в Коннектикуте |

CT-W4P | Свидетельство об удержании пенсионных или аннуитетных выплат |

CT-W4CS | Требование удержания подоходного налога Коннектикута из аннуитета государственной службы |

CT-W4NA | Свидетельство об удержании или освобождении работника от налогов – пропорциональная доля нерезидентов |

CT-941X | Квартальная сверка удержания удержания с внесенными поправками в Коннектикуте |

CT-8809 | Запрос на продление времени для возврата файловой информации |

ИНСТРУКЦИЯ

КТО ТРЕБУЕТСЯ T O УДЕРЖИВАЕМЫЙ НАЛОГ НА ПОДХОДЫ НА СОЕДИНЕНИЕ?

Любой, кто имеет офис или ведет бизнес в Коннектикуте и , который считается работодателем для целей удержания федерального подоходного налога, должен удерживать подоходный налог Коннектикута, независимо от того, находится ли отдел платежной ведомости в Коннектикуте.

КАК РАБОТОДАТЕЛИ РЕГИСТРАЦИИ ДЛЯ УДЕРЖАНИЯ НАЛОГА?

Каждый работодатель должен быть зарегистрирован в Департаменте доходов Коннектикута (DRS) для удержания подоходного налога Коннектикута. Регистрационный номер налогоплательщика DRS и федеральный идентификационный номер работодателя должен указываться во всех формах удержания подоходного налога Коннектикута и во всей корреспонденции с DRS. В формах DRS не используйте регистрационный номер, выданный Министерством труда Коннектикута.

Работодатели, которые еще не зарегистрированы

Работодатели, которые еще не зарегистрированы в DRS, включая работодателей, начинающих новый бизнес, должны зарегистрироваться для удержания подоходного налога Коннектикута, заполнив форму REG-1. Форма REG-1 также используется для регистрации бизнеса для уплаты большинства других государственных налогов, включая налоги с продаж и использования и налог на корпоративный бизнес.

Работодатели, которые уже зарегистрированы в DRS

Работодатели, которые уже зарегистрированы в DRS для уплаты других налогов штата, по-прежнему должны зарегистрироваться для удержания подоходного налога Коннектикута.Заполните форму REG-1 , чтобы зарегистрироваться для удержания в качестве дополнительного налога.

Работодатели, которые приобретают существующий бизнес

Работодатели, которые приобретают существующий бизнес, также должны заполнить форму REG-1 , чтобы получить регистрационный номер налогоплательщика Коннектикута. Новый владелец не может использовать регистрационный номер налогоплательщика предыдущего владельца или купоны подоходного налога.

Новый работодатель, чьи обязательства по удержанию подоходного налога в Коннектикуте будут возникать сезонно и в один или несколько кварталов каждого года, должен заполнить форму REG-1 .Работодатель может запросить статус сезонного подателя заявки, отправив с формой REG-1 письменный запрос, в котором указывается, в каких кварталах работодатель будет активен.

Этот запрос должен быть получен в последний день календарного квартала или раньше, чтобы он вступил в силу для этого календарного квартала. Пока работодатель остается сезонным работодателем, в последующие календарные годы не нужно делать никаких новых запросов.

ПРИМЕЧАНИЕ: Сезонные работодатели, которые уже зарегистрированы для удержания подоходного налога в Коннектикуте, могут запросить статус сезонного подателя заявки, отправив письменный запрос с указанием кварталов, в течение которых их бизнес активен, по номеру:

Штат Коннектикут

Департамент налоговой службы

Отдел регистрации

P.О. Box 2937

Hartford, CT 06104-2937

Годовые податели

Новый плательщик, который должен вычитать и удерживать подоходный налог Коннектикута из сумм, не входящих в фонд заработной платы, как описано в 26 C.F.R. §31.6011 (a) -4 (b), необходимо заполнить форму REG-1 . Плательщик может запросить статус годового подателя заявки, отправив вместе с формой REG-1 письменный запрос, в котором указывается, что плательщик платит только суммы, не относящиеся к заработной плате, подает федеральную форму 945 и не обязан подавать федеральную форму 941 ежеквартально.Если все эти требования соблюдены, плательщик подает ежеквартальную налоговую декларацию только за последний квартал календарного года.

Этот запрос должен быть получен не позднее 31 марта календарного года, чтобы он вступил в силу для этого календарного года. До тех пор, пока работодатель остается подателем годовой заявки, не требуется делать нового запроса на последующие календарные годы.

ПРИМЕЧАНИЕ: Плательщики, не начисляющие заработную плату, которые уже зарегистрированы для удержания подоходного налога Коннектикута, могут запросить статус ежегодного подателя, отправив этот письменный запрос с указанием информации, указанной выше, по адресу:

Штат Коннектикут

Департамент налоговой службы

Отдел регистрации

P.О. Box 2937

Hartford, CT 06104-2937

БЫТОВЫЕ РАБОТОДАТЕЛИ

Домашние работодатели не обязаны удерживать подоходный налог Коннектикута из заработной платы своих домашних работников, но могут делать это добровольно по соглашению между работодателем и работником. Домашние работодатели, которые согласны удерживать подоходный налог в Коннектикуте, должны зарегистрироваться в DRS для удержания подоходного налога, заполнив форму REG-1, и могут запросить статус ежегодного подателя, следуя процедурам, изложенным в SN 96 (8) , Законодательные изменения 1996 года, касающиеся налога на няню “Удержание.

Все домашние работодатели обязаны подавать федеральную форму (ы) W-2, Отчет о заработной плате и налоге, вместе с формой CT-W3 , Ежегодная выверка удержания в Коннектикуте, независимо от того, зарегистрирован ли работодатель в DRS, или работодатель не удержал подоходный налог в Коннектикуте. Форма CT-W3 должна быть отправлена не позднее последнего дня февраля, чтобы сообщить о заработной плате в Коннектикуте за предыдущий год. Незарегистрированные домашние работодатели должны ввести слова «ДОМАШНИЙ РАБОТОДАТЕЛЬ» в поле, зарезервированном для налогового регистрационного номера Коннектикута, в форме CT-W3 .

РАБОТОДАТЕЛИ СЕЛЬСКОГО ХОЗЯЙСТВА

Сельскохозяйственные работодатели должны зарегистрироваться, заполнив форму REG-1 , и удерживать подоходный налог Коннектикута из заработной платы сельскохозяйственных рабочих, если:

- работодатель обязан удерживать федеральный подоходный налог из заработной платы работника;

ПРИМЕЧАНИЕ. Как правило, вы обязаны удерживать федеральный подоходный налог (и подоходный налог Коннектикута) с сельскохозяйственных рабочих, получающих денежную заработную плату, если эта денежная заработная плата подлежит удержанию налога FICA (социальное обеспечение).Информацию об удержании федерального подоходного налога с сельскохозяйственных рабочих см. В циркуляре А Налоговой службы . Чтобы получить копию циркуляра А, позвоните в IRS по телефону 1-800-829-3676.

- работодатель и работник добровольно соглашаются удерживать подоходный налог в Коннектикуте.

Все сельскохозяйственные работодатели должны подавать федеральную форму (ы) W-2 с формой CT-W3 , независимо от того, зарегистрирован ли работодатель в DRS и удержал ли работодатель какой-либо подоходный налог в Коннектикуте. Форма CT-W3 должна быть отправлена не позднее последнего дня февраля, чтобы сообщить о заработной плате в Коннектикуте за предыдущий год. Незарегистрированные сельскохозяйственные работодатели должны ввести слова «СЕЛЬСКОХОЗЯЙСТВЕННЫЙ РАБОТОДАТЕЛЬ» в поле, зарезервированном для налогового регистрационного номера Коннектикута, в форме CT-W3 .

ДОБРОВОЛЬНАЯ РЕГИСТРАЦИЯ НА УДЕРЖИВАЕМЫЙ НАЛОГ

Любой работодатель, который не обязан регистрироваться для удержания подоходного налога Коннектикута, может зарегистрироваться исключительно с целью удержания подоходного налога Коннектикута для своих сотрудников, которые заключают соглашение с работодателем об удержании подоходного налога Коннектикута.

ПРИМЕЧАНИЕ:

После регистрации работодатель будет рассматриваться как работодатель, который должен удерживать подоходный налог Коннектикута в отношении своих сотрудников, пока соглашение остается в силе.

ДОБРОВОЛЬНАЯ РЕГИСТРАЦИЯ ЛИЦАМИ, КРОМЕ РАБОТОДАТЕЛЕЙ, ДЛЯ УДЕРЖАНИЯ НАЛОГА

Любое лицо (кроме работодателя), которое не обязано регистрироваться для удержания подоходного налога Коннектикута, может зарегистрироваться исключительно с целью удержания подоходного налога Коннектикута, если и плательщик, и получатель добровольно соглашаются удерживать подоходный налог Коннектикута.

ПРИМЕЧАНИЕ:

После регистрации плательщик будет рассматриваться как работодатель, который должен удерживать подоходный налог Коннектикута в отношении своих получателей, пока соглашение остается в силе.

КАКОЙ ДОХОД ПОДЛЕЖИТ УДЕРЖИВАНИЮ НАЛОГА НА ПРИБЫЛЬ?

В целом, Коннектикут следует федеральным правилам определения дохода, удерживаемого подоходным налогом. Работодатели должны ознакомиться с Циркуляром Налоговой службы E, Руководством по налогообложению работодателя и Публикацией 15-A, Дополнительное руководство по налогообложению работодателя, чтобы определить правила удержания федерального подоходного налога для определенных типов доходов.

A. Заработная плата: Как правило, все суммы, определяемые как заработная плата и подлежащие удержанию федерального подоходного налога, также являются заработной платой для целей удержания подоходного налога Коннектикута. Такие суммы включают, помимо прочего, дополнительные льготы, дополнительную компенсацию, «золотые парашюты», больничные, расходы на переезд и выходное пособие.

Вся заработная плата резидента Коннектикута облагается подоходным налогом Коннектикута, даже если резидент работает за пределами Коннектикута.Однако, если работодатель обязан удерживать из заработной платы резидента подоходный налог других штатов или их политических подразделений, округа Колумбия или провинций Канады, работодатель должен удерживать подоходный налог в Коннектикуте только в той степени, в которой налог в Коннектикуте превышает сумма, которая должна быть удержана для другого государства (-ей) за оказанные там услуги. См. Примеры ниже для иллюстраций.

ПРИМЕР 1: Резидент Коннектикута работает в штате X у работодателя, имеющего офис или ведущего бизнес как в Коннектикуте, так и в штате X.Подоходный налог штата X, уплачиваемый с заработной платы работника, составляет 100 долларов. Подоходный налог Коннектикута, который в противном случае требовалось бы удерживать из такой заработной платы, составляет 160 долларов. Сумма подоходного налога Коннектикута, подлежащая вычету и удержанию, составляет 60 долларов США. |

| ПРИМЕР 2: Житель Коннектикута работает в штате Y на работодателя, имеющего офис или ведущего бизнес как в Коннектикуте, так и в штате Y.Подоходный налог штата Y, подлежащий уплате с заработной платы работника, составляет 200 долларов. Подоходный налог Коннектикута, который в противном случае требовалось бы удерживать из такой заработной платы, составляет 200 долларов. Подоходный налог Коннектикута не подлежит вычету и удержанию. |

| ПРИМЕР 3: Резидент Коннектикута работает в штате Z на работодателя, имеющего офис или ведущего бизнес как в Коннектикуте, так и в штате Z. Подоходный налог штата Z, подлежащий уплате с заработной платы работника, составляет 300 долларов.Подоходный налог в Коннектикуте, который в противном случае требовалось бы удерживать из такой заработной платы, составляет 250 долларов. Подоходный налог Коннектикута не подлежит вычету и удержанию. |

Заработная плата нерезидента подлежит удержанию подоходного налога Коннектикута, если заработная плата выплачивается за услуги, оказанные в Коннектикуте. Заработная плата нерезидента не подлежит удержанию подоходного налога Коннектикута, если заработная плата выплачивается за услуги, оказываемые исключительно за пределами Коннектикута.См. Примеры иллюстраций ниже:

ПРИМЕР 1: Работа исключительно в Коннектикуте: Резидент штата X работает в Коннектикуте на работодателя, который ведет бизнес в Коннектикуте и в штате X. Работодатель должен удержать подоходный налог Коннектикута, поскольку услуги предоставляются в Коннектикуте. Работодатель должен связаться с другим государством, чтобы определить, в какой степени от него может потребоваться удержание подоходного налога для государства X. |

| ПРИМЕР 2: Работа исключительно без Коннектикута: Житель штата Y работает в штате Y на работодателя, главный офис которого, включая отдел заработной платы, расположен в Коннектикуте. Работодатель не будет удерживать подоходный налог в Коннектикуте независимо от того, производится ли оплата из пункта в Коннектикуте, поскольку работник является нерезидентом и выполняет все свои услуги за пределами Коннектикута.Работодатель должен связаться с государством Y для получения требований об удержании налогов в этом штате. |

| ПРИМЕР 3: Работа частично в Коннектикуте и частично за его пределами: Резидент штата Z работает частично в Коннектикуте и частично в штате Z на работодателя, который ведет бизнес в Коннектикуте и штате Z. Работодатель должен удерживать подоходный налог в Коннектикуте с заработной платы работнику-нерезиденту в той же пропорции, в которой заработная плата работника, полученная из источников в Коннектикуте или связанных с ними, относится к общей заработной плате работника.(Для получения дополнительной информации см. «Как удержать подоходный налог в Коннектикуте».) |

B. Доходы, не относящиеся к заработной плате : Определенный доход, не относящийся к заработной плате (также известный как суммы, не относящиеся к заработной плате, как описано в 26 C.F.R. §31.6011 (a) -4 (b)), подлежит удержанию.

Пенсионные и аннуитетные планы: Плательщики пенсий и аннуитетов, как государственные, так и частные, которые имеют офис или ведут бизнес в Коннектикуте, должны уведомлять резидентов Коннектикута о наличии удержания подоходного налога Коннектикута и удерживать подоходный налог Коннектикута. от платежей, если получатель-резидент Коннектикута подает запрос в письменной форме.Это требование применяется ко всем пенсионным и аннуитетным выплатам из квалифицированного или неквалифицированного плана, включая единовременные выплаты, независимо от того, производятся ли выплаты из какого-либо места в Коннектикуте.

Плательщики должны предоставить получателям форму CT-W4P , Свидетельство об удержании пенсионных или аннуитетных выплат (или соответствующее факсимильное сообщение). Письменный запрос на удержание (форма CT-W4P или письменный запрос, содержащий ту же информацию) должен быть в файле до начала удержания.Запрос на вычет и удержание подоходного налога Коннектикута должен быть сделан в определенных целых долларовых суммах. Минимальная сумма, которую получатель может запросить удержание, составляет 10 долларов за платеж. Максимальный предел суммы, которая может быть удержана, не устанавливается, но она должна быть равной сумме в долларах.

Письменный запрос на удержание или запрос на изменение суммы, подлежащей удержанию, вступает в силу с момента первого платежа, произведенного в дату или после даты, которая имеет место:

в случае отсутствия действующего предыдущего запроса – через три календарных месяца после даты подачи запроса плательщику; или

в случае, когда действует предыдущий запрос, – первая дата определения статуса (1 января, 1 мая, 1 июля и 1 октября каждого года), которая наступает по крайней мере через 30 дней после даты подачи запроса. плательщик.

Форма CT-W4P остается в силе до тех пор, пока ее не аннулирует получатель платежа. Получатель может прекратить требование, предоставив плательщику подписанное письменное уведомление о расторжении.

Любой плательщик, который получает запрос об удержании подоходного налога Коннектикута, должен зарегистрироваться, заполнив форму REG-1 . (См. «Как работодатели регистрируются для получения налога у источника».) В целом плательщик будет следовать инструкциям в разделе «Как сообщать и перечислять удержанные налоги», за исключением следующего:

Информационное сообщение:

Федеральная форма 1099-R, показывающая сумму подоходного налога Коннектикута, удержанного в предыдущем году, должна быть предоставлена плательщиками пенсионных и аннуитетных планов своим получателям не позднее 31 января следующего года.

Ежегодная выверка: Форма CT-1096 должна быть выплачена всем плательщикам, которые должны быть зарегистрированы для удержания подоходного налога Коннектикута в последний день февраля, даже если подоходный налог Коннектикута не удерживался. Оплата через эту форму не производится. Плательщики должны подать «Государственную копию» федеральной формы 1099-R, только если подоходный налог Коннектикута был удержан.

Выигрыши в азартных играх: Плательщик игровых выигрышей, имеющий офис или ведущий бизнес в Коннектикуте, должен удержать подоходный налог Коннектикута из таких выигрышей, если выигрыши выплачиваются резиденту Коннектикута или лицу, получающему их от имени резидента Коннектикута, и выигрыши подлежат удержанию федерального подоходного налога.

ПРИМЕЧАНИЕ. Выигрыши в азартных играх включают как денежные, так и неденежные выигрыши. Стоимость неденежных выигрышей – это справедливая рыночная стоимость.

Любое лицо, выплачивающее выигрыши в азартных играх, которые подлежат удержанию подоходного налога Коннектикута и которое не обязано иным образом регистрироваться в DRS, должно зарегистрироваться, заполнив форму REG-1 (см. «Как работодатели регистрируются для удержания налога у источника») .)

Подоходный налогКоннектикут должен вычитаться и удерживаться по фиксированной ставке 4.5% без учета освобождения и рассчитывается на ту же сумму, которая подлежит удержанию для целей федерального подоходного налога. Если выигрыш является неденежным призом, плательщик приза должен получить требуемые удержания наличными с победителя перед присуждением неденежного приза.

Как правило, плательщики будут следовать инструкциям в разделе «Как отчитываться и перечислять удержанные налоги», за исключением следующего:

Заявление о выигрыше в азартных играх:

Федеральная форма W-2G, показывающая сумму подоходного налога Коннектикута, удержанного в предыдущем году, должна быть передана плательщиками игровых выигрышей своим получателям не позднее 31 января следующего года.

Ежегодная сверка: Форма CT-1096 должна быть выплачена всем плательщикам игровых выигрышей не позднее последнего дня февраля. Оплата через эту форму не производится. Плательщики должны подавать каждые «копию штата» федеральной формы W-2G для выигрышей, выплачиваемых физическим лицам-резидентам, даже если подоходный налог Коннектикута не удерживался.

Профессиональные спортсмены и артисты: Компенсация за личные услуги, оказанные в Коннектикуте профессиональным спортсменом или артистом, выплачиваемые наличными или иным образом, в связи со спортивными мероприятиями или в связи с подготовкой или представлением развлечения, будь то в качестве участника, исполнителя или иным образом, подлежит удержанию подоходного налога Коннектикута.Лицо, производящее оплату спортсмену или артисту, спортсмену или агенту артиста за оказание таких услуг, является «работодателем».

Лицо, услуги которого покрываются этим разделом, рассматривается как наемный работник для целей подоходного налога Коннектикута, независимо от того, считается ли такое лицо работником для целей федерального удерживаемого налога.

Для получения дополнительной информации об удержании налогов для профессиональных спортсменов и артистов, обратитесь к PS 96 (1) , Удержание подоходного налога для спортсменов и артистов.

КАКИЕ ПЛАТЕЖИ НЕ ПОДЛЕЖАТ УДЕРЖАНИЮ ПОДОХОДНОГО НАЛОГА?

В целом, доход, который не подлежит удержанию федерального подоходного налога, не подлежит удержанию подоходного налога Коннектикута.

A. Федеральное освобождение от удержания подоходного налога: Кроме исключений, указанных в предыдущем разделе, удержание подоходного налога Коннектикута не требуется для любой компенсации, выплачиваемой работнику, если компенсация не подлежит удержанию федерального подоходного налога.Работодатели должны проконсультироваться с Циркуляром Е налоговой службы, Руководством по налогообложению работодателя, чтобы определить правила удержания федерального подоходного налога для определенных типов доходов.

B. Частные предприниматели: Владелец бизнеса, в котором нет сотрудников, не обязан регистрироваться для удержания подоходного налога Коннектикута. Владелец бизнеса, кроме единственного акционера корпорации S, не считается служащим для целей удержания федерального подоходного налога или подоходного налога Коннектикута.

ПРИМЕЧАНИЕ: Освобождение от удержания подоходного налога Коннектикута не освобождает доход от подоходного налога Коннектикута. Получатель налогооблагаемого дохода, который не подлежит удержанию подоходного налога Коннектикута, обязан уплатить расчетные налоги, если налогооблагаемый доход получателя в Коннектикуте соответствует минимальным требованиям к подаче документов. Для получения дополнительной информации см. IP IP 92 (5.6) , Расчетные подоходные налоги Коннектикута.

ПРИМЕР 1: Мэри владеет собственным бизнесом.Полученный ею доход не подлежит удержанию подоходного налога Коннектикута. Как правило, если она будет должна более 200 долларов США по подоходному налогу в Коннектикуте за текущий год (сверх любого подоходного налога, удержанного в Коннектикуте за текущий год), она должна произвести расчетные выплаты подоходного налога в Коннектикуте. |

C. Торговля между штатами: Компенсация, выплачиваемая межгосударственными железнодорожными перевозчиками, межгосударственными автомобильными перевозчиками и межгосударственными частными автомобильными перевозчиками работникам-нерезидентам, которые регулярно выполняют возложенные на них обязанности в двух или более штатах, не подлежит удержанию подоходного налога Коннектикута.Компенсация не является доходом, полученным из источников в Коннектикуте, даже если сотрудники оказывали услуги в Коннектикуте. Однако такая компенсация представляет собой доход, полученный из источников в пределах государства проживания работника.

D. Сотрудники межгосударственных авиаперевозчиков: Компенсация, выплачиваемая межгосударственным авиаперевозчиком сотруднику-нерезиденту, который регулярно выполняет возложенные на него обязанности на воздушном судне в двух или более штатах, представляет собой доход, полученный из источников в пределах государства проживания сотрудника и штат, в котором работник получает более 50% такой компенсации.Считается, что сотрудник заработал более 50% своей компенсации в Коннектикуте, если время полета сотрудника по расписанию в Коннектикут составляет более 50% от общего времени полета сотрудника по расписанию в календарном году. В этом случае см. «Заработная плата нерезидентов, подлежащая удержанию подоходного налога Коннектикута».

E. Моряк-нерезидент: Заработная плата моряка-нерезидента, связанная с работой на судне, которое входит в порт Коннектикута с целью внешней или межгосударственной торговли, не подлежит удержанию подоходного налога Коннектикута.

Заработная плата, выплачиваемая США членам вооруженных сил

Платежи, произведенные Соединенными Штатами военному персоналу-нерезидентам, дислоцированному или обслуживающему вооруженные силы Соединенных Штатов в Коннектикуте, не подлежат удержанию подоходного налога Коннектикута. В целом, выплаты, производимые Соединенными Штатами военнослужащим, которые являются резидентами Коннектикута или чье место жительства находилось в Коннектикуте на момент их поступления в армию, независимо от того, где они размещены, подлежат удержанию подоходного налога Коннектикута.Однако некоторые лица могут иметь право требовать освобождения от уплаты налога. IP 92 (2.2) , Информация о подоходном налоге штата Коннектикут для военнослужащих и ветеранов, перечисляет критерии, которым необходимо соответствовать, чтобы требовать освобождения от удержания.

ЗАДЕРЖКА ДЛЯ ВОЕННЫХ РИТИРОВ

Резиденты Коннектикута, вышедшие на пенсию из регулярного и резервного компонентов силовых структур, имеют право в письменной форме требовать удержания подоходным налогом Коннектикута подоходного налога с их ежемесячной пенсионной заработной платы.Термин «Силы в форме» относится к армии, флоту, военно-воздушным силам, корпусу морской пехоты, береговой охране, заказанному корпусу Службы общественного здравоохранения и заказанному корпусу Национального управления океанических и атмосферных исследований.

Член может потребовать удержания, заполнив форму CT-W4P и отправив ее в пенсионную кассу своей военной службы. Сумма, удерживаемая с каждого платежа, должна быть равной сумме в долларах, но не менее 10 долларов.

ЗАДЕРЖКА ДЛЯ ПРОДАЖ ГРАЖДАНСКИХ УСЛУГ

Пенсионерам государственной службы разрешено избирать в Управление политики и управления США (U.S.O.P.M.) удерживают подоходный налог Коннектикута из ежемесячных ежегодных выплат государственной службы. Аннуитант гражданской службы, который является резидентом Коннектикута, может запросить, чтобы U.S.O.P.M. удерживать подоходный налог Коннектикута из регулярных ежемесячных ежегодных платежей, заполнив форму CT-W4CS , Запрос на удержание подоходного налога Коннектикута из годовой ренты государственной службы и подав ее в Департамент налоговых служб (а не в U.S.O.P.M.). Сумма, удерживаемая с каждого платежа, должна быть равной сумме в долларах, не менее 10 долларов.

КАК УДЕРЖАТЬ НАЛОГ НА ДОХОДЫ НА СОЕДИНЕНИЕ

Работодатели будут использовать текущие Таблицы удержания подоходного налога Коннектикута и расчет , чтобы определить, сколько подоходного налога Коннектикута удерживать из заработной платы каждого работника. Таблицы удерживаемого подоходного налога в Коннектикуте НЕ включены в эту брошюру. Продолжайте использовать IP IP 96 (7) , Таблицы и формы удержания подоходного налога Коннектикута, действующий с 1 июля 1996 г., если в будущем не будут выпущены новые таблицы.Чтобы определить размер подоходного налога, удерживаемого из заработной платы сотрудников, вы должны иметь заполненную форму CT-W4 для каждого сотрудника.

ПРИМЕЧАНИЕ:

Работодатели с сотрудниками-нерезидентами, которые работают частично в Коннектикуте и частично за его пределами, см. Подраздел E этой части.

Форма CT-W4: Работодатели должны получить заполненную копию формы CT-W4 от каждого нового сотрудника при приеме на работу. Форма вступает в силу с момента окончания первого расчетного периода или первой выплаты заработной платы в дату или после даты ее предоставления сотрудником.Если работник не претендует на освобождение, форма CT-W4 остается в силе до тех пор, пока работник не предоставит работодателю новую.

Подотчетность новых сотрудников Министерству труда: Conn. Gen. Stat. §31-2c требует, чтобы работодатели, имеющие офисы в Коннектикуте или ведущие бизнес в Коннектикуте, сообщали в Министерство труда имя, адрес и номер социального страхования новых сотрудников. Форма каждого нового сотрудника CT-W4 должна быть отправлена в Департамент труда в течение 35 дней с даты приема на работу, чтобы помочь в исполнении обязательств по выплате алиментов.Министерство труда может использовать информацию, указанную в этой форме, в соответствии с его правительственными полномочиями и обязанностями. Дальнейшие инструкции по отправке копий этой формы содержатся в форме CT-W4 .

ПРИМЕЧАНИЕ: Сотрудники, претендующие на освобождение: Работодатели должны получить новую форму CT-W4 не позднее 15 февраля от каждого сотрудника , подавшего заявление об освобождении от удержания в предыдущем году. Если сотрудник не предоставил новую форму CT-W4 за текущий год, начните удержание по ставке 4.5% без скидки на освобождение 16 февраля. Срок действия формы CT-W4 , ранее выданной вам для подачи заявления на освобождение, истек.

Отчетность определенных сотрудников в DRS: Как правило, работодатели не должны отправлять копии формы CT-W4 в DRS. Однако работодатели должны отправить в DRS копии Формы CT-W4 , полученных в течение квартала от сотрудников, претендующих на освобождение от удержания подоходного налога Коннектикута с формой CT-941 , если:

1.работник принят на работу работодателем в последний день квартала; и

2. работодатель обоснованно ожидает, что:

в случае, если работник подает заявление как не состоящее в браке или состоящее в браке физическое лицо, подающее отдельно, его или ее годовая заработная плата будет превышать 36 000 долларов США; или

в случае, если работник является главой семьи, его или ее годовая заработная плата будет превышать 57 000 долларов США; или

Б. Определение размера удержания с сотрудников: Сумма подоходного налога, удерживаемого из заработной платы сотрудника, зависит от: (1) периода расчета, (2) валовой заработной платы, (3) статуса подачи и (4) дополнений или уменьшение удержания, запрошенное сотрудником по форме CT-W4 .

Сотрудники, которые не возвращают заполненную форму CT-W4: Сотрудники, которые не возвращают заполненную форму CT-W4 своему работодателю, должны оставаться в квартире 4.5% без скидки на освобождение до тех пор, пока работодателю не будет предоставлена заполненная форма CT-W4 .

C. Использование таблиц:

Чтобы рассчитать удержание из таблиц, выполните следующие действия: |

1. Выберите таблицу, которая соответствует вашему расчетному периоду (еженедельно, ежемесячно и т. Д.). |

2.Используйте столбцы в левой части таблицы. Найдите строку, в которой указана валовая налогооблагаемая заработная плата вашего сотрудника. (Валовая налогооблагаемая заработная плата – это заработная плата, удерживаемая федеральным подоходным налогом.) |

3. Выберите столбец «Удерживаемая сумма » в правой части таблицы, который соответствует статусу регистрации, выбранному вашим сотрудником в форме CT-W4 (Статус A, B, C, D). |

4.Добавьте к «Сумма удержания» сумму, если таковая имеется, в строке 2 формы CT-W4 . |

5. Вычтите из «Сумма удержания» сумму, если таковая имеется, в строке 3 формы CT-W4 . Сумма в строке 3 формы CT-W4 не может превышать общую сумму удержания. |

D. Удержание за дневные / разные суммы: Для тех сотрудников, которые получают единовременные или разные выплаты, работодатель должен удерживать по фиксированной ставке 4.5% без скидки. (Правила удержания дополнительной компенсации см. В подразделе F.)

E. Определение размера удержания с сотрудников-нерезидентов, которые работают частично в Коннектикуте и частично за его пределами: Сотрудник-нерезидент, который выполняет услуги частично в Коннектикуте и частично за его пределами, облагается подоходным налогом в Коннектикуте только в части относимой заработной платы. к услугам, предоставляемым в Коннектикуте.

Однако для целей удержания подоходного налога в Коннектикуте работодатель должен удерживать подоходный налог Коннектикута со всей заработной платы, выплачиваемой работнику, если только работодатель не может правильно распределить заработную плату, относящуюся к услугам, оказанным в Коннектикуте, с помощью одного из следующих способов:

Сотрудник-нерезидент подает своему работодателю форму CT-W4NA , Свидетельство об удержании или освобождении сотрудника – Распределение нерезидентов, в которой указывается часть заработной платы, подлежащая обложению подоходным налогом Коннектикута.или

Работодатель ведет точные текущие записи для определения размера заработной платы, выплачиваемой за такие услуги, оказываемые в Коннектикуте. Работодатели, которые получают форму CT-W4NA или ведут точный текущий учет от сотрудников-нерезидентов, рассчитывают сумму подоходного налога Коннектикута, удерживаемого за услуги, оказываемые в Коннектикуте, следующим образом:

Определите общую «Сумму удержания» по всей заработной плате, выплачиваемой сотруднику, с помощью процедуры из раздела «Определение суммы удержания с сотрудников».

Умножьте эту общую сумму «Сумма удержания» на процент из Формы CT-W4NA , которая удостоверяет оценочную часть услуг, оказанных в Коннектикуте в течение года (когда работодатель имеет заполненную форму CT-W4NA в файле) или на процент, представляющий заработную плату, выплачиваемую за такие услуги в Коннектикуте, деленную на общую заработную плату нерезидента (когда работодатель ведет точные и текущие записи).

ПРИМЕЧАНИЕ: Следующие примеры относятся к таблицам удержания налогов , действующим с 1 июля 1996 г.

ПРИМЕР 1: Форма CT-W4NA : Сотрудник-нерезидент выполняет услуги частично в Коннектикуте и частично за его пределами. Облагаемая налогом заработная плата работника составляет 900 долларов в неделю. Форма сотрудника CT-W4 указывает статус регистрации «A», а форма CT-W4NA , поданная сотрудником, показывает 60% как предполагаемую часть услуг, оказываемых в Коннектикуте.Поскольку 60% рабочего времени сотрудника было выполнено в Коннектикуте, работодатель удерживает 60% подоходного налога Коннектикута, который должен был бы быть уплачен, если бы вся заработная плата была получена в Коннектикуте. (35,22 доллара США x 0,60 = 21,13 доллара США, сумма удерживаемого подоходного налога Коннектикута) |