Выходное пособие при увольнении код дохода: Код дохода выходного пособия при сокращении

облагается ли, код дохода в справке 2-НДФЛ, при увольнении

Подоходный налог с компенсаций, выплачиваемых при увольнении сотрудника, взимается с граждан РФ, а также иностранных граждан, ведущих трудовую деятельность на территории России и проживающих в стране не менее 183 дней в году.

В Трудовом кодексе установлено, что выходные пособия – это дополнительные выплаты, начисляемые работодателем при увольнении сотрудника. НДФЛ считается компенсацией, размер которых фиксируется нормативно-правовыми актами, издаваемыми на муниципальном, региональном и федеральном уровне.

Если налог, удержанный с пособия, превысил установленный размер, то безработному нужно подать в налоговую службу заявление о возврате. Оно составляется в произвольной форме. В нем заявитель приводит факты, подтверждающие его правоту, и ссылается на конкретные документы.

Содержание статьи

Правовые основы

Правила выплаты компенсаций и установления НДФЛ с выходного пособия закреплены в:- ТК РФ;

- НК РФ;

- ФЗ №212;

- Приказах Минфина и ФНС РФ, касающихся определенных сфер трудовой деятельности (например, особый порядок взимания подоходного налога с выходного пособия установлен при увольнении военнослужащих).

Основания для предоставления выплат закреплены в статье 178 ТК РФ. Перечень исключений, при возникновении которых запрещается выдача компенсаций, установлен в статьях ТК РФ – 77, 78, 181, 349.

Споры между сторонами трудового договора, касающиеся выходного пособия, решаются в судебном порядке на основании Определения Конституционного Суда РФ №2593.

Размер компенсационных выплат при увольнении работников, с которых НДФЛ не взимается, установлен в статье 217 НК РФ.

Отражение на 2018 год

Законодательство установило, что выходное пособие выдается работнику в день расторжения трудового договора, т.е. в момент, когда сотрудник забирает свою трудовую книжку, а в нее вносят соответствующие отметки. Компенсация физическим лицам должна быть выплачена сразу.

При этом если работодатель не оплатил НДФЛ, работник должен лично внести сумму НДФЛ в госбюджет. Это производится на основании платежного поручения.

6-НДФЛ

Законодательство закрепило ряд причин, при возникновении которых производится выплата выходного пособия:

- Прекращение действия трудового договора, заключенного с организацией, если правила его составления и подписания были нарушены не из-за сотрудника. Касается тех случаев, когда нарушения не дают право продолжать трудовую деятельность (статья 84 ТК РФ).

- Если трудовой договор расторгается из-за призыва сотрудника на прохождение воинской или иной службы (ст. 178 ТК РФ).

- Когда трудовой договор расторгают в случае отказа работника от перевода при переезде нанимателя в новую местность (ст. 178 ТК РФ).

- При расторжении трудового договора из-за ликвидации организации или сокращения рабочего персонала (согласно ст. 178 ТК РФ).

- При восстановлении в организации работника, прежде занимавшего данную должность.

- Когда медзаключением установлено, что работник более не может трудиться на данной должности. При этом он не соглашается перевестись на другую работу, либо же в организации нет подходящей ему должности.

- Если сотрудника признали недееспособным к ведению трудовой деятельности.

- Когда договор аннулируется по причинам, независящим от трудящегося.

- При несогласии работника вносить изменения в трудовое соглашение.

Касается тех случаев, когда нарушения не дают право продолжать трудовую деятельность (статья 84 ТК РФ).

Касается тех случаев, когда нарушения не дают право продолжать трудовую деятельность (статья 84 ТК РФ).

Размер выплаты в 6-НДФЛ указывают в случае превышения установленной величины льготы, т.к. с этой суммы и будет рассчитываться подоходный налог. При этом перечень оснований для получения выходного пособия может быть расширен положениями коллективного и трудового договора.

Код в 2-НДФЛ

Если сумма выплаты превышает установленные пределы СМЗ (средней месячной зарплаты), то это должно быть отражено в справке 2-НДФЛ. Для этого используется код дохода:

- 4800, отражающий категорию «Иные доходы». Касается случаев, когда выплата начисляется за неиспользованный отпуск.

- 2300, если компенсация начисляется за временную нетрудоспособность работника.

- 2000, относящийся к категории «Вознаграждение» за выполнение резидентом РФ трудовых и других обязанностей.

Фиксированная сумма

Размер компенсации не имеет минимального или максимального порога и зависит от причины увольнения. Подоходный налог фиксированной суммой взимается с выходного пособия, когда превышены льготные рамки.

Так как размер и основания для выдачи компенсации устанавливается как на законодательном уровне, так и в коллективном и трудовом соглашении, работнику стоит уточнить этот вопрос до того, как он поступит на работу.

Выплаты, не указанные в ТК РФ

В ТК РФ не установлены такие основания аннулирования трудового соглашения с организацией, как расторжение соглашения по инициативе по взаимному согласию и выход работника на пенсию.Есть и другие случаи, не указанные в Трудовом Кодексе. При возникновении таких ситуаций работодателю сложно отнести выплаты к категории компенсаций из-за порядка обложения данных сумм подоходным налогом на льготных условиях.

Законодательством не установлены основания для расширения списка льгот. Статьей 217 ТК РФ закреплено, что оплата НДФЛ в неполном размере возможна только в случае выплат, зафиксированных на уровне федерального и местного законодательства.

К ним не относится ряд начислений:

- Выходные пособия.

- Среднемесячная зарплаты, получаемая во время трудовой деятельности.

- Компенсационные выплаты уволенным руководителям, их заместителям и главным бухгалтерам фирмы (по инициативе собственника имущества фирмы или по решению компетентного госоргана), если их размер превышает СМЗ в три раза (на Крайнем Севере – в 6 раз). Это закреплено в статье 181 ТК РФ.

Получается, что работодатель имеет право самостоятельно определить перечень оснований для начисления компенсаций при аннулировании трудового соглашения (как обычного, так и повышенного размера). Это возможно даже в случае увольнения по согласию сторон (ст. 78 ТК РФ).

Облагается ли при увольнении

Размер налогообложения устанавливается лишь в отношении тех сумм, которые больше установленной величины среднемесячной зарплаты в три раза. Это положение установлено статьей 217 НК РФ. Причем на территориях Крайнего Севера этот лимит повышен до 6 раз от суммы СМЗ.

В полном размере НДФЛ взимается с компенсаций, если они назначаются в следующих случаях:

- С увольнительных, выдаваемых по результатам производственной деятельности.

- При выходе работника на пенсию.

- Когда сотрудника увольняют по обоюдному согласию сторон.

Это связано с тем, что данные выплаты не устанавливаются законодательно, а вводятся по решению работодателя. Размер назначаемой суммы может быть установлен заранее, в рамках трудового или коллективного соглашения (в случаях, если компенсация превышает установленные рамки).

При этом выплаты могут быть внесены организацией в категорию расходов по оплате трудовой деятельности (согласно ст. 255 НК РФ), фиксируя:

- заработную плату, начисленную в последний месяц до того, как договор был расторгнут;

- компенсации, выплачиваемые работнику при невыходе в отпуск.

Особенности при сокращении

В случае сокращения рабочего персонала (либо ликвидации организации) наниматель должен предоставить выходное пособие в качестве компенсации за потерю рабочего места.

Если было произведено сокращение персонала, и бывший сотрудник не смог найти работу, он может получать компенсацию в течение следующих двух месяцев со дня увольнения. При этом подоходный налог с выплаты удерживаться не будет.

При этом подоходный налог с выплаты удерживаться не будет.

Для того чтобы претендовать на продолжение выплаты, безработному нужно зарегистрироваться в службе занятости. Он сможет получить компенсацию от бывшего работодателя, если спустя два месяца его так и не обеспечили новым местом работы.

Новые коды в платежках на зарплату в 2020 году

С 1 июня 2020 года в зарплатных платёжках нужно проставлять код дохода. Изменения коснутся всех работодателей.

Зачем нужны коды дохода

Дело в исполнительном производстве. Есть доходы, с которых удерживать долги нельзя. Это детские пособия, алименты и другие выплаты. Сейчас банки и приставы не умеют определять такие доходы, из-за этого часто списывают лишнее. Новые коды помогут им понять, с каких доходов можно удерживать долги, а с каких нельзя.

Какой код дохода указывать в платёжках

С 1 июня 2020 года в платёжках на перечисление зарплаты нужно указать один из трёх кодов — Указание ЦБ РФ от 14. 10.2019.

10.2019.

При остальных переводах код дохода не указывают.

Сдавайте отчётность в три клика

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Загружать платежи поможет связь с банками и онлайн-кассами.

Образец заполнения платёжки с новым кодом

Код дохода проставляют в поле 20 «Назначение платежа».

Новые коды дохода в Эльбе

Эльба автоматически определяет, для каких доходов надо ставить код «1», а для каких — код «2». Если в зарплате у сотрудника получились выплаты и с кодом «1», и выплаты с кодом «2», сервис сам разобьёт выплаты сотруднику на две платежки с нужными кодами. Только в редких ситуациях код надо будет поменять вручную.

Когда нужно менять код дохода в Эльбе

Вы удерживаете с сотрудника алименты или другие долги по исполнительным документам — отправьте платёжку в интернет-банк, отредактируйте сумму и поставьте код «1».

💳 Дело в том, что Эльба не учитывает удержания. Поэтому платежку на выплату зарплаты нужно отправить в интернет-банк и уже там уменьшить на сумму алиментов.

Важный момент: алименты удерживаются из зарплаты после НДФЛ.

В интернет-банке в конце поля «назначение платежа» пропишите сумму. Формат такой: //ВЗС//1000 — 00//, где 1000 — сумма удержания. Если не знаете, как это сделать, напишите в техподдержку банка.

💳 Чтобы перечислить алименты получателю физическому лицу, добавьте его в Эльбе как контрагента и создайте платежку в разделе «Платежки». Выберите код «2».

💳 Для перечисления алиментов в адрес судебных приставов платежку нужно создать в клиент-банке. В этом случае тоже нужно поставить код «2». Тогда банк поймёт, что алименты уже удержаны.

Переводите суммы, которые не являются доходом сотрудника, например: подотчёт, возврат кредита или займа. В таких платёжках выбирайте вид дохода: «Без кода».

Переводите деньги самозанятым. Лучше уточнить в банке, какой код нужен. Мы рекомендуем ставить «Без кода», потому что самозанятые не являются вашими сотрудниками.

Лучше уточнить в банке, какой код нужен. Мы рекомендуем ставить «Без кода», потому что самозанятые не являются вашими сотрудниками.

Выплачиваете возмещение вреда здоровью или компенсацию пострадавшим от катастроф. Это очень редкие выплаты, для них требуется код «3». Такие платёжки нельзя сформировать из задачи, но можно создать в разделе «Платёжки».

]]>

Какие коды дохода необходимо указывать в справках 2-НДФЛ за 2017 год?

ФНС утвердила новые коды доходов для ряда выплат. Изменения внесены согласно приказа от 10.09.2015 № ММВ-7-11/387@.

Теперь собственный код имеют выплаты:

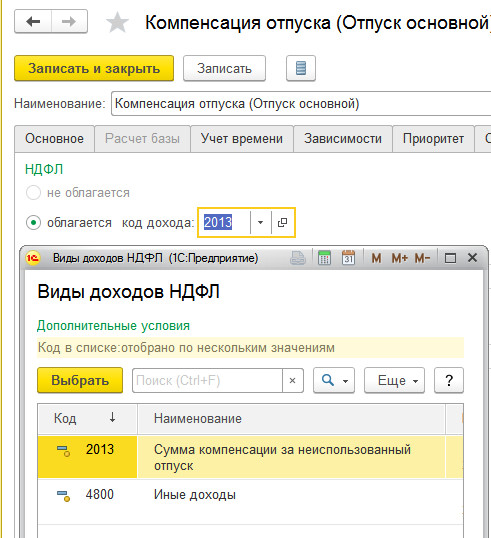

— компенсация за неиспользованный отпуск при увольнении — 2013;

— выходное пособие и средний заработок на период трудоустройства в размере свыше трехкратного размера среднего заработка — 2014;

— компенсация директору, заму и главбуху в размере свыше трехкратного размера среднего заработка — 2014.

Данный приказ вступил в силу с 01. 01.2018. Поэтому у некоторых бухгалтеров возник вопрос: нужно ли новые коды дохода указывать при заполнении справок 2-НДФЛ за 2017 год или же их нужно будет применять при заполнении 2-НДФЛ уже за 2018 год.

01.2018. Поэтому у некоторых бухгалтеров возник вопрос: нужно ли новые коды дохода указывать при заполнении справок 2-НДФЛ за 2017 год или же их нужно будет применять при заполнении 2-НДФЛ уже за 2018 год.

Ситуацию прояснил специалист ФНС: «Налоговым агентам при заполнении справок по форме 2-НДФЛ за 2017 год следует использовать перечни кодов доходов и вычетов в редакции приказа ФНС от 24.10.2017 № ММВ-7-11/820@».

Следовательно, если, например, в 2017 году кому-то из уволенных работников была выплачена компенсация за неиспользованный отпуск, в справке 2-НДФЛ, подаваемой на этого работника, сумму компенсации нужно отразить с кодом 2013.

В программах 1С КАМИН Расчет заработной платы для сведений 2-НДФЛ 2017 года добавлена возможность произвести замену кодов дохода. Замена осуществляется в форме настройки документа, на закладке “Замена видов дохода”. По умолчанию табличная часть закладки будет заполнена двумя строками, для замены на новые коды дохода “2013” и “2014”. Замена выполняется при установленном флажке в соответствующей строке, также необходимо указать начисления, для которых она будет произведена. Список начислений можно заполнить автоматически по кнопке “Заполнить начисления в строке”. При этом будут выбраны начисления, в которых установлен новый код дохода. Сохранение настроек выполняется по команде “Сохранить и закрыть”. При заполнении справки суммы доходов по выбранным начислениям будут отнесены на новые коды доходов в соответствии с настройкой.

Замена выполняется при установленном флажке в соответствующей строке, также необходимо указать начисления, для которых она будет произведена. Список начислений можно заполнить автоматически по кнопке “Заполнить начисления в строке”. При этом будут выбраны начисления, в которых установлен новый код дохода. Сохранение настроек выполняется по команде “Сохранить и закрыть”. При заполнении справки суммы доходов по выбранным начислениям будут отнесены на новые коды доходов в соответствии с настройкой.

Обратите внимание, автоматическая замена предусмотрена только для кода дохода 4800 «Иные доходы».

Выходное пособие и НДФЛ

Как известно, процедура увольнения сотрудника накладывает на работодателя определенные обязательства, в том числе и финансовые. В частности, начальник обязан произвести с подчиненным полный расчет, выплатив ему все положенные суммы. Основными из них всегда будут являться различные компенсации, а также непосредственная заработанная плата за отработанный период. Однако иногда в прямые обязанности работодателя будет входить выплата выходного пособия.

Однако иногда в прямые обязанности работодателя будет входить выплата выходного пособия.

Выходное пособие представляет собой особый вид денежной компенсации, которая может быть выплачена увольняющемуся подчиненному в случае наличия на это правовых оснований, перечисленных в положениях трудового законодательства. Если говорить о размере пособия – он всегда будет разным, в зависимости от непосредственных причин увольнения служащего, а также от иных важных критериев.

Наиболее распространенными основаниями увольнения, при которых сотрудник сможет претендовать на получение выходного пособия, являются следующие:

- Несоответствие сотрудника занимаемой им должности. Следует отметить, что данный факт может быть определен только в официальной форме. Для этого работодателем должна быть проведена такая процедура, как аттестация. Именно по ее результатам можно судить о том, соответствует ли подчиненный занимаемой им должности. Если факт несоответствия действительно будет выявлен – у директора появятся полноценные основания для проведения увольнения в одностороннем порядке. В данную категорию также можно отнести и случаи ухудшения состояния здоровья подчиненного, при котором он не сможет продолжать свою профессиональную деятельность в занимаемой должности.

- Призыв подчиненного на службу в армию либо на иной альтернативный вид службы.

- Переезд работодателя в другой регион. Такой переезд является существенным изменением ранее установленных условий труда. Следовательно, сотруднику должен быть предоставлен выбор – работать по новым условиям либо уволиться.

В данную категорию также можно отнести и случаи ухудшения состояния здоровья подчиненного, при котором он не сможет продолжать свою профессиональную деятельность в занимаемой должности.

В данную категорию также можно отнести и случаи ухудшения состояния здоровья подчиненного, при котором он не сможет продолжать свою профессиональную деятельность в занимаемой должности.Ну и, конечно, наиболее распространенными основаниями для увольнения, при котором сотрудник сможет получить выходное пособие, являются такие события, как сокращение штатов или полная ликвидация компании. В таком случае увольнение происходит по независящим от подчиненного причинам. Следовательно, на работодателя также должны быть возложены обязательства по начислению и последующей выплате выходного пособия.

Облагается ли выходное пособие НДФЛ

Действующими законодательными нормами уже достаточно давно были установлены особые правила в отношении расчета выходного пособия для сотрудников. Многих работодателей волнуют вопросы о том, должна ли облагаться данная выплата НДФЛ.

Многих работодателей волнуют вопросы о том, должна ли облагаться данная выплата НДФЛ.

В соответствии с установленными правилами, такой налог, как НДФЛ, применяется ко многим видам доходов современных граждан. Безусловно, выданное выходное пособие, с одной стороны, можно назвать доходом служащего. Однако законодательство интерпретирует данную сумму немного по-другому. Она предназначена лишь для того, чтобы помочь гражданину поддержать его материальное положение до того момента, пока он не найдет новое место работы. Такая интерпретация кажется достаточно справедливой – ведь сотрудник не хотел увольняться. Разрыв профессиональных отношений произошел в связи с особыми обстоятельствами, которые не могли зависеть от воли сторон.

Все вышеуказанные правила доказывают, что, в большинстве случаев, выходное пособие не будет являться объектом налогообложения, за исключением редких ситуаций. В частности, здесь многое будет зависеть от конкретной суммы данной выплаты. В том случае, если она будет превышать размер трехмесячного заработка сотрудника, работодатель будет обязан удержать НДФЛ с данной суммы. Если же выданная выплаты не превышает вышеуказанную величину – никаких налогов с нее удержано быть не может.

Если же выданная выплаты не превышает вышеуказанную величину – никаких налогов с нее удержано быть не может.

Помимо этого, работодателю необходимо учесть и несколько иных важных правил в отношении процедуры предоставления сотрудникам выходного пособия:

- Прежде всего, речь идет об установленных временных рамках. В частности, о факте грядущего увольнения подчиненным должно быть сообщено заранее, не позднее чем за два календарных месяца до наступления последнего рабочего дня служащего в этой организации. Следует помнить, что несоблюдение данных правил будет являться серьезным нарушением со стороны работодателя.

- При необходимости сотрудник может заключить с работодателем дополнительное соглашение о раннем увольнении, которое произойдет еще до истечения вышеуказанного двухмесячного периода. В таком случае подчиненный сможет претендовать на получение суммы дополнительной компенсации. Она должна быть равна размеру оставшейся части заработка, которую служащий получил бы, если бы не уволился раньше срока.

Код НДФЛ на выходное пособие

Выходное пособие относится к современным видам доходов, которые не подлежат налогообложению. Данное правило будет действовать в случае выполнения следующих условий:

- Общая сумма выходного пособия, на которую претендует сотрудник, не превышает трехкратный размер его основного заработка.

- Вышеуказанное значение увеличивается еще в два раза в том случае, если речь идет о сотрудниках, которые выполняют свою профессиональную деятельность на территории Крайнего севера. В таком случае, сумма пособия, не являющаяся объектом налогообложения, может составлять уже шестикратный размер заработка подчиненного.

Если размер пособия, выдаваемый увольняющемуся подчиненному, превышает трехкратный или шестикратный размер заработка, данный вид выплаты будет являться полноценным объектом налогообложения. Это означает, что работодатель будет обязан произвести с данной суммы все необходимые удержания.

В вышеуказанной ситуации сам факт удержания также обязательно нужно будет надлежащим образом отобразить в документальной форме. Для этого вся необходимая информация должна быть включена в справку по установленной форме 2-НДФЛ. Код данной выплаты будет выглядеть следующим образом: 4800, категория – «Иные доходы».

Для этого вся необходимая информация должна быть включена в справку по установленной форме 2-НДФЛ. Код данной выплаты будет выглядеть следующим образом: 4800, категория – «Иные доходы».

Следует отметить, что некоторые недобросовестные работодатели могут намеренно занимать сумму выходного пособия, мотивируя это тем, что с нее был списан НДФЛ. Если данная сумма меньше, чем трехкратный размер заработка, каждому подчиненному нужно знать о том, что подобные действия работодателя будут являться серьезным нарушениями установленных норм и действующих правил. В подобной ситуации оптимальным решением может стать предъявление официальных претензий своему начальнику. Сделать это можно, например, с помощью составления письменного документа на имя работодателя.

Если вышеуказанный способ не принесет необходимых результатов, оптимальным решением может стать обращение заинтересованного лица в уполномоченную инстанцию, включая и судебное учреждение. После рассмотрения представленных претензий работодателя обяжут выплатить сотруднику положенную ему часть денежных средств немедленно.

НДФЛ на выходное пособие при ликвидации

Ликвидация представляет собой особую процедуру, при которой организации полностью прекращают свою юридическую деятельность. Она может быть запущена как по желанию руководителя, так и в принудительном порядке. В последнем случае решение о ликвидации может быть принято судебным органом, в который обратились кредиторы по причине наличия больших задолженностей.

Не следует думать о том, что сама процедура ликвидации подразумевает скорейшее прекращение между работодателем и его подчиненными, с отсутствием любых обязательств. Напротив, в подобной ситуации на руководителя будет возложен достаточно большой перечень самых различных обязанностей. К основным из них можно отнести следующие:

- Предварительное оповещение сотрудников о факте скорой ликвидации компании. Для этого руководителю необходимо будет подготовить письменные увольнения, абсолютно для всех служащих. В готовом документе должны содержаться все важные сведения, а именно – информация о самом сотруднике, основания для ликвидации, ссылки на соответствующие нормативно-правовые акты и т. д.

- Расчет и последующая выплата причитающегося подчиненным выходного пособия. В большинстве случаев размер данной выплаты будет равен двукратной сумме заработка подчиненного. При этом все расчеты должны осуществляться на основании главного показателя, а именно – среднего размера дохода. Для обнаружения данной величины необходимо сложить суммы доходов подчиненного за определенный временной период, а также сумму всех рабочих часов за это же время. После этих вычислений полученное значение необходимо будет умножить на два.

д.

д.Следует отметить, что работодателем могут быть установлены и несколько иные суммы выходного пособия. Главное, чтобы они не были меньше, чем принятые законодательством минимальные значения.

Если же работодатель установит более крупные суммы, например, четырехкратный размер пособия, на него будут возложены дополнительные обязательства по начислению налога на доход. Именно поэтому большинство современных руководителей предпочитают все-таки использовать стандартное значение, а именно – двукратный размер пособия.

НДФЛ на выходное пособие при сокращении

Сокращение представляет собой особую процедуру, при которой работодателем вносятся серьезные изменения в ранее утвержденное штатное расписание. При этом данный процесс может предполагать следующее:

- сокращение единиц работников на одной должности. Например, в одном отделе могут работать 5 менеджеров по продажам. В целях экономии работодатель может сократить их количество до 3. В таком случае, сама должность из штатного расписания останется нетронутой. Изменения коснутся лишь непосредственных сотрудников, которые на данной должности работают;

- полное сокращение должности. В некоторых случаях работодатель может принять решение о том, что определенная должность в организации не является такой уж нужной и значимой. В подобной ситуации данная должность будет полностью вычеркнута из действующего штатного расписания. Это означает, что все сотрудники, которые работали на ней, будут уволены.

Увольнение по причине сокращения также является полноценным основанием для получения уходящим сотрудником выходного пособия. Расчет данной выплаты будет осуществляться по стандартной схеме. Сначала бухгалтерией устанавливается заработок сотрудника за один рабочий месяц. Далее полученные значения должны быть умножены ровно на два.

Расчет данной выплаты будет осуществляться по стандартной схеме. Сначала бухгалтерией устанавливается заработок сотрудника за один рабочий месяц. Далее полученные значения должны быть умножены ровно на два.

При расчете выходного пособия на основании сокращения ответственным лицом должно быть учтено стандартное правило, а именно – НДФЛ с этой выплаты не взымается. Исключением все также будут являться ситуации, при которых размер пособия превысит трехкратную сумму среднего заработка подчиненного.

Итоги

Процедура расчета выходного пособия осуществляется по следующим этапам:

- Прежде всего, весь процесс расчета должен быть основан на действующих законодательных нормах. Исключением будут являться ситуации, при которых работодателем были установлены некоторые дополнительные правила. Однако в таком случае эти правила должны быть закреплены на официальном уровне, в локальном акте компании.

- Помимо этого, ни одно из вышеуказанных правил не должно противоречить положениям современного закона.

- Начальным этапом в процедуре расчета всегда будет являться нахождение суммы среднего заработка сотрудника за один календарный месяц. Для этого должны быть суммированы все доходы подчиненного, которые были получены им в последнем расчетном периоде.

- После вычислений полученная сумма среднего заработка сотрудника за месяц должна быть умножена на два. Получившееся значение и будет представлять собой окончательную сумму выходного пособия, на получение которого сможет претендовать увольняющийся подчиненный.

Выплата выходного пособия при сокращении в 2020 году

Сокращение — это сложная и неприятная процедура для обеих сторон. При сокращении работники вправе претендовать на получение пособия, выплачиваемого в качестве компенсации за потерю дохода. Но как определить размер пособия и каковы сроки его выплаты?

Сокращение не только весьма сложная, но и затратная для работодателя процедура, т. к. она предполагает выплаты, которые носят не единоразовый характер. Выплата выходного пособия осуществляется на протяжении минимуму 2 месяцев. Уклониться от выплат работодателю не удастся, т. к. ее необходимость установлена трудовым законодательством. Основной задачей выплаты является компенсация ухудшения финансового положения сотрудника по причине потери работы.

Выплата выходного пособия осуществляется на протяжении минимуму 2 месяцев. Уклониться от выплат работодателю не удастся, т. к. ее необходимость установлена трудовым законодательством. Основной задачей выплаты является компенсация ухудшения финансового положения сотрудника по причине потери работы.

Законодательство налагает на работодателя обязанность по извещению персонала о предстоящем сокращении. Известить работников необходимо в письменном виде — не менее чем за 2 месяца. При принятии решения о сокращении, наниматель должен предложить работнику имеющиеся у него вакансии — аналогичного уровня или же ниже. И только если сотрудника они не устроят, можно приступать к сокращению. При увольнении по причине сокращения в последний рабочий день сотрудника наниматель должен произвести с ним полный расчет и выдать на руки трудовую книжку с соответствующей записью (со ссылкой на п. 2 ст. 81).

Важно учесть, что после получения извещения о сокращении сотрудник не обязан отрабатывать все 2 месяца — он вправе уволиться раньше. Однако право на получение выплат он не утратит. Если же сотрудник примет решение продолжить работу до момента сокращения, то работодатель не вправе лишать его выплат (в том числе стимулирующих), предусмотренных договором.

Однако право на получение выплат он не утратит. Если же сотрудник примет решение продолжить работу до момента сокращения, то работодатель не вправе лишать его выплат (в том числе стимулирующих), предусмотренных договором.

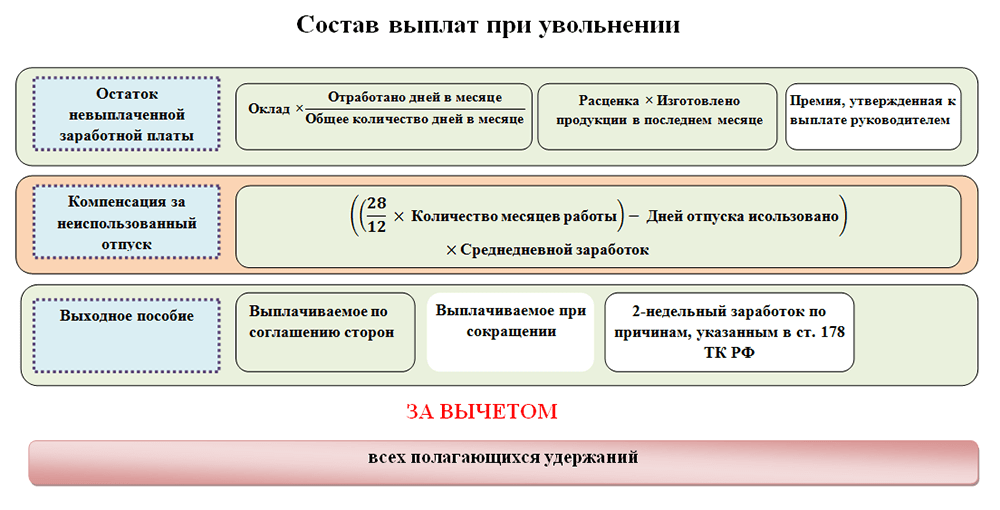

Некоторые наниматели считают, что выплата выходного пособия освобождает их от обязанности перечислять другие суммы, причитающиеся работнику. Однако это не так. В последний рабочий день сотрудника ему должны быть перечислены:

• Заработная плата.

• Компенсация за неизрасходованные отпускные дни.

• Премии, а также иные выплаты, предусмотренные договором (коллективным/трудовым) и локальными актами организации.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.5dfd733e.1628080133.21cc51f6

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Налогообложение выходных пособий в Пуэрто-Рико

Работодатели, рассматривающие возможность сокращений, действующих в Пуэрто-Рико, должны знать, что правила налогообложения выходного пособия в США и Пуэрто-Рико различаются.

Правило США простое: выходное пособие всегда облагается налогом как заработная плата. Таким образом, согласно инструкциям Налоговой службы США в «Публикации IRS 4128, Налоговые последствия потери работы» и «Публикации 525, Налогооблагаемый и необлагаемый доход», он включается в форму W-2 сотрудника и подлежит удержанию. федерального подоходного налога и Федерального закона о страховых взносах (FICA) / налогов на социальное обеспечение на заработную плату.В Пуэрто-Рико, однако, выходное пособие в значительной степени и часто полностью освобождается от удержания местного подоходного налога, но оно по-прежнему подлежит удержанию налогов FICA.

Налоговое правило Пуэрто-Рико

В соответствии с разделами 1031.01 (b) (15) и 1062.01 (a) (1) (G) Налогового кодекса Пуэрто-Рико 2011 года выходное пособие, которое получает уволенный сотрудник по причине его или ее увольнения, независимо от того, увольнение было вызвано уважительной причиной, освобождено от удержания и уплаты местного подоходного налога в размере до максимальной суммы, равной компенсации, которую работник имел бы право получить в соответствии с местным законом о несправедливом увольнении, широко известным как «Закон 80, », Если бы увольнение было необоснованным. Выходное пособие сверх суммы несправедливого увольнения по Закону 80 полностью облагается налогом как заработная плата.

Выходное пособие сверх суммы несправедливого увольнения по Закону 80 полностью облагается налогом как заработная плата.

Как и в Соединенных Штатах, выходное пособие, выплачиваемое работникам Пуэрто-Рико, всегда подлежит удержанию и уплате налогов FICA.

Иллюстрация : В связи с увольнением в соответствии с законом, сотрудник Пуэрто-Рико получает выходное пособие в размере 25 000 долларов. Если предположить, что увольнение было несправедливым для целей Закона 80, работник имел бы право на получение суммы Закона 80 в размере 15 000 долларов.Таким образом, первые 15 000 долларов освобождаются от удержания и уплаты подоходного налога Пуэрто-Рико, тогда как оставшиеся 10 000 долларов облагаются налогом в качестве заработной платы. Все 25000 долларов облагаются налогами FICA.

Выходное пособие

Выходное пособие включает любые выплаты, которые работодатель производит нынешнему или бывшему сотруднику либо добровольно, либо в соответствии с постановлением суда или соглашением об урегулировании, как прямое следствие увольнения или увольнения сотрудника, за исключением:

- льготы и компенсации за предоставленные услуги, такие как заработная плата, премии по результатам и комиссионные с продаж;

- ликвидация отпусков и пособий по болезни, начисленных до последнего дня работы;

- пенсий и прочих пенсионных пособий; и

- распределение отсроченной компенсации.

Выходное пособие может выплачиваться единовременно, частями или периодическими выплатами в соответствии с планом выходного пособия, покрываемым Законом о пенсионном обеспечении сотрудников, программой или практикой расчета заработной платы или трудовым договором.

Акт 80 Сумма

Опять же, только часть выходного пособия, которая не превышает сумму несправедливого увольнения, в противном случае выплачиваемая в соответствии с Законом 80, освобождается от местного подоходного налога. Интересно, что «сумма по Закону 80» варьируется в зависимости от даты найма работника у работодателя, а именно:

сотрудников, нанятых до 26 января 2017 г .:

- Для служащих, которые на момент увольнения имеют менее пяти лет службы у работодателя, сумма по Закону 80 равна двухмесячной заработной плате плюс одна недельная заработная плата за каждый полный год службы.

- Для сотрудников, которые при увольнении имеют стаж работы у работодателя от 5 до 15 лет, по Закону 80 сумма равняется заработной плате за 3 месяца плюс оклад за 2 недели за каждый полный год службы.

- Для сотрудников, которые при увольнении проработали у работодателя более 15 лет, по Закону 80 сумма равняется заработной плате за 6 месяцев плюс заработная плата за 3 недели за каждый полный год службы. Для этих сотрудников «заработная плата» означает самую высокую заработную плату за три года, непосредственно предшествующие дате увольнения.

Для сотрудников, нанятых 27 января 2017 г. или позднее, сумма по Закону 80 равна заработной плате за три месяца плюс двухнедельный оклад за каждый полный год работы у работодателя. Для этих сотрудников «заработная плата» означает самую высокую заработную плату или заработную плату в течение любого 30-дневного периода в течение непосредственно предшествующего года, а их сумма по Закону 80 подлежит ограничению, эквивалентному 9-месячной заработной плате.

Налоговая отчетность Пуэрто-Рико

Часть выходного пособия, равная или ниже суммы Закона 80, указывается как не облагаемая налогом заработная плата в поле 16 местной формы W-2 сотрудника (официально именуемой «Форма 499-2 / W-2PR, Заявление об удержании») в соответствии с код компенсации «I» – компенсация или компенсация, выплачиваемая сотруднику в связи с увольнением в соответствии с разделом 1031. 01 (б) (15) Налогового кодекса. Налогооблагаемая часть выходного пособия включается в обычную заработную плату работника в графе 7 местной формы W-2 «Заработная плата».

01 (б) (15) Налогового кодекса. Налогооблагаемая часть выходного пособия включается в обычную заработную плату работника в графе 7 местной формы W-2 «Заработная плата».

Местная форма W-2 должна быть подана в электронном виде в Министерство финансов Пуэрто-Рико (известное как «Hacienda») через его онлайн-портал Sistema Unificado de Rentas Internas или SURI до 31 января следующего года.

Исправления излишнего удержания

Если работодатель непреднамеренно удерживает подоходный налог Пуэрто-Рико с части выходного пособия, равной или ниже суммы, указанной в Законе 80, и такие налоги не могут быть возвращены работнику, поскольку они уже были депонированы в Hacienda, надлежащая процедура исправления заключается в том, чтобы сообщить о не облагаемую налогом сумму в графе 16 формы 499-2 / W-2PR, как описано выше, и местные налоги, удерживаемые в графе 13 формы 499-2 / W-2PR сотрудника.Если местная налоговая декларация о доходах физических лиц за год, в котором было произведено выходное пособие, работник сможет потребовать возмещения излишне удержанной суммы.

Глава 08: Выходные пособия и пособия при увольнении

Пособия при увольнении и увольнении являются засчитываемой компенсацией

Платежи, возникающие в результате увольнения сотрудника, могут быть известны как увольнение, увольнение, увольнение, координация, увольнение, продление или гарантийные выплаты или надбавки.Каким бы именем они ни назывались, они представляют собой кредитную и облагаемую налогом компенсацию. В правилах Пенсионного совета железных дорог (РРК) проводится различие между выходными пособиями и выходными пособиями и пособиями при увольнении. Эти два типа платежей подлежат зачислению по-разному.

Знать терминологию

Срок, на который работодатель назначает надбавку, не регулирует правила, в соответствии с которыми платеж облагается налогом и зачисляется. Если условия соглашения соответствуют определению пособия при увольнении в Законе о пенсиях железнодорожников, но работодатель называет это пособием при увольнении, правила для пособия при увольнении все равно будут применяться.

Определенный размер пособия при увольнении

Согласно Закону о пенсионном обеспечении железнодорожников (RRA) и Закону о страховании от безработицы на железных дорогах (RUIA), если работник отказывается от прав на работу с целью получения пособия, выплата считается выходным пособием. Пособие при увольнении считается полученным в том месяце, когда работник выполнил условия, необходимые для получения заработной платы, обычно это месяц прекращения трудовых отношений или последний месяц работы.

Отчетность о прекращении службы / выходных пособиях

Каждый раз, когда вы выплачиваете сотруднику пособие при увольнении или выходное пособие, о таких выплатах следует сообщать в РРК в форме BA-9, Отчет о пособии при увольнении или выходном пособии. См. Часть V, главу 6 для получения информации о заполнении формы BA-9.

Отчетность о прекращении службы на основе заработанных средств

Работодатели, решившие отчитываться на основе заработанного, должны сообщать всю сумму выходного пособия за последний год работы или год увольнения в пределах годового максимума. Если компенсация превышает максимум для этого года, превышение компенсации Уровня I указывается как прочие компенсации в Форме BA-3, Годовой отчет о засчитываемых компенсациях. См. Часть V, Глава 3.

Если компенсация превышает максимум для этого года, превышение компенсации Уровня I указывается как прочие компенсации в Форме BA-3, Годовой отчет о засчитываемых компенсациях. См. Часть V, Глава 3.

Отчетность о выплате выходных пособий

Работодатели, решившие отчитываться на платной основе, будут указывать выплаченное в течение года выходное пособие в качестве компенсации в своем годовом отчете за этот год. Это верно независимо от того, производится ли оплата единовременно или периодическими платежами.

Трудовые отношения при увольнении / выходных пособиях

Если, согласно условиям соглашения, работник не сохраняет настоящих трудовых отношений в смысле RRA и получает ежемесячные или периодические выплаты, такая выплата считается выходным пособием. Следующее, хотя и не исчерпывающее, свидетельствует о прекращении трудовых отношений:

- Работник уволился или отказался от трудовых прав у работодателя;

- Работник увольняется или отказывается от трудовых прав до получения какой-либо оплаты от работодателя;

- Сотрудник не может быть отозван в период выплаты пособия; или

- Работник не может продолжать получать вознаграждение работнику.

Пример пособия при увольнении

Сотрудник Бенни Фит последний раз работал в июне 2002 года, когда его работодатель сокращал штат. В июне он согласился принять 24 000 долларов, выплачиваемых 24 ежемесячными платежами, в связи с его немедленной отставкой. После июня 2002 года месяцы службы не засчитываются, поскольку не существовало трудовых отношений.

Работодатели, которые решили сообщать о компенсации на основе заработанного, должны засчитать всю компенсацию, выплаченную за 24-месячный период до июня 2002 г., Mr.Дата последнего срабатывания Fit с использованием формы BA-3 для денег, выплаченных в 2002 году, и формы BA-4 для денег, выплаченных в 2003 и 2004 годах до годовой базы максимального дохода 2002 года. Работодатели, которые предпочитают сообщать о компенсации на платной основе, должны сообщать о компенсации, фактически выплаченной в 2002, 2003 и 2004 годах, в своих годовых отчетах BA-3 за эти годы без учета дополнительных месяцев работы.

Установленное пособие при увольнении

Пособие по увольнению – это вид оплаты за потерянное время, как описано в Главе 7 этой Части, и засчитывается как услуга и компенсация.В то время как большая часть заработной платы за потерянное время присуждается задним числом к предыдущему периоду, когда был потерян заработок, пособие по увольнению обычно выплачивается как часть текущей заработной платы. Для целей отчетности в отчете отображается пособие по увольнению, как если бы сотрудник продолжал работать в течение периода, в течение которого было выплачено пособие.

Трудовое отношение в пособии по увольнению

Если в соответствии с условиями соглашения работник сохраняет настоящие трудовые отношения в смысле RRA и получает ежемесячные или периодические выплаты, такая выплата считается пособием при увольнении, а не пособием при увольнении.Следующее, хотя и не исчерпывающее, свидетельствует о наличии трудовых отношений:

Работник не уволился или не отказался от трудовых прав от работодателя;

- Работник увольняется или отказывается от трудовых прав после получения окончательного платежа от работодателя;

- Работник может быть отозван в период выплаты пособия;

- Сотрудник остается застрахованным по различным планам для сотрудников; или

- Сотрудник продолжает получать вознаграждения.

Пример пособия при увольнении

Сотрудник Кодекса Морриса последний раз работал в июне 2002 года, когда его работа была упразднена. На основании трудового соглашения с менеджментом г-н Код имел право на ежемесячные выплаты в размере 1000 долларов США в течение двух лет, начиная с июля 2002 года. В течение этих двух лет г-н Код сохранял различные льготы для сотрудников. По истечении двух лет он официально уйдет на пенсию со своего работодателя. Считается, что г-н Код получает пособие по увольнению. Услуги и компенсация должны быть указаны за 24 месяца с июля 2002 г. по июнь 2004 г. в форме BA-3.

Определение того, когда кредитовать компенсацию

Как показано в примерах, кредитоспособность выплат, выплаченных в связи с увольнением, не может быть определена только по тому, когда платеж произведен и облагается налогом. Дата прекращения действительных трудовых отношений также должна учитываться при определении периода, в который зачисляется компенсация.

§ 60.2-229. Заработная плата

A. «Заработная плата» означает все вознаграждение, выплаченное или которое должно было быть выплачено за личные услуги, включая комиссионные, бонусы, чаевые, задолженность, выплату при увольнении, выходное пособие и любые другие выплаты, производимые работодателем сотруднику. во время его работы и после этого, а также денежную стоимость всего вознаграждения, выплачиваемого любым способом, кроме наличных.Несмотря на другие положения этого подраздела, заработная плата, выплачиваемая в виде премий по просроченной выплате, должна распределяться и отражаться как выплаченная в течение календарного квартала или кварталов, в которых такая просроченная заработная плата должна была быть получена. Выходное пособие, выплачиваемое во время или после увольнения с работы, относится к последнему рабочему дню, если работодатель не назначил иное. При ином назначении выходное пособие назначается по ставке не ниже средней недельной заработной платы такого сотрудника в течение последнего календарного квартала и отражается как таковая. Выходное пособие вычитается из любых пособий, выплачиваемых после получения Комиссией уведомления о выходном пособии работодателем в соответствии с § 60.2-603. Разумная денежная стоимость вознаграждения, подлежащего выплате любым способом, кроме наличных, должна оцениваться и определяться в соответствии с правилами, установленными Комиссией.

Выходное пособие вычитается из любых пособий, выплачиваемых после получения Комиссией уведомления о выходном пособии работодателем в соответствии с § 60.2-603. Разумная денежная стоимость вознаграждения, подлежащего выплате любым способом, кроме наличных, должна оцениваться и определяться в соответствии с правилами, установленными Комиссией.

B. Термин «заработная плата» не включает:

1. После 31 декабря 1990 года, только для целей налогообложения, ту часть вознаграждения, кроме вознаграждения, упомянутого в последующих подразделах данного подраздела, которая превышает 8000 долларов США и подлежит выплате в течение любого календарного года физическому лицу любым работодателем в отношении работы в этом Содружестве или любом другом штате.Если работодатель, далее именуемый «работодатель-преемник», в течение любого календарного года приобретает практически всю собственность, используемую в торговле или бизнесе другого работодателя, далее именуемую «предшественником» или используемую в отдельном подразделении торговля или бизнес предшественника, и сразу после приобретения нанимает в своей торговле или бизнесе физическое лицо, которое непосредственно перед приобретением было занято в торговле или бизнесе такого предшественника, затем с целью определения того, является ли вознаграждение, отличное от вознаграждения, упомянутые в последующих подразделах настоящего подраздела, в отношении занятости, равной 8000 долларов, выплачиваемой правопреемником такому физическому лицу в течение такого календарного года, любое вознаграждение, кроме вознаграждения, указанного в последующих подразделах настоящего подраздела, в отношении занятости подлежащий выплате или рассматриваемый в соответствии с данным подразделом как подлежащий выплате такому физическому лицу таким предшественником в течение такого календарного года и до такого приобретения считается подлежащей выплате таким работодателем-правопреемником;

2. Сумма любого платежа, включая любую сумму, уплачиваемую работодателем по страхованию или аннуитетам, или в фонд для обеспечения любых таких выплат, произведенных работнику или любому из его иждивенцев в рамках плана или системы или от их имени. установленный работодателем, который предусматривает положения для (i) его сотрудников в целом, (ii) для его сотрудников в целом и их иждивенцев, (iii) для класса или классов его сотрудников, или (iv) для класса или классов его сотрудников и их иждивенцам в счетах:

Сумма любого платежа, включая любую сумму, уплачиваемую работодателем по страхованию или аннуитетам, или в фонд для обеспечения любых таких выплат, произведенных работнику или любому из его иждивенцев в рамках плана или системы или от их имени. установленный работодателем, который предусматривает положения для (i) его сотрудников в целом, (ii) для его сотрудников в целом и их иждивенцев, (iii) для класса или классов его сотрудников, или (iv) для класса или классов его сотрудников и их иждивенцам в счетах:

a.Уход на пенсию;

г. Выплаты по болезни или несчастному случаю, получаемые в соответствии с законом о компенсации работникам;

г. Расходы на лечение или госпитализацию в связи с болезнью или инвалидностью в результате несчастного случая;

г. Смерть; или

эл. Пособия по безработице по любому частному плану, полностью или частично финансируемому работодателем;

3. Оплата работодателем без вычетов из вознаграждения работника налога, взимаемого с работодателя в соответствии с § 3101 Федерального налогового кодекса;

4. Любой платеж в связи с болезнью или несчастным случаем, а также медицинские расходы или расходы на госпитализацию в связи с болезнью или инвалидностью в результате несчастного случая, производимый работодателем работнику или от его имени по истечении шести календарных месяцев, следующих за последним календарным месяцем в какой сотрудник работал у такого работодателя;

Любой платеж в связи с болезнью или несчастным случаем, а также медицинские расходы или расходы на госпитализацию в связи с болезнью или инвалидностью в результате несчастного случая, производимый работодателем работнику или от его имени по истечении шести календарных месяцев, следующих за последним календарным месяцем в какой сотрудник работал у такого работодателя;

5. Вознаграждение, выплачиваемое работнику любым способом, кроме наличных, за услуги, не связанные с коммерческой или коммерческой деятельностью работодателя;

6. Любые выплаты, кроме отпускных или больничных, произведенные работнику по истечении месяца, в котором ему исполнилось шестьдесят пять лет, если он не работал на работодателя в период, за который выплачивается такая выплата; или

7.Любой платеж, произведенный или от имени сотрудника или его бенефициара в соответствии с планом кафетерия, как это определено в § 125 Налогового кодекса, если такой платеж не будет рассматриваться как заработная плата в соответствии с Налоговым кодексом.

Кодекс 1950, статьи 60-22; 1952, г. 184; 1954, г. 203; 1956, г. 440; 1968, г. 9; 1968, г. 738, § 60.1–26; 1971, Исх. Сесс., C. 235; 1974, г. 466; 1976, г. 591; 1977, г. 330; 1979, см. 629, 637; 1982, г. 363; 1983, г. 14; 1984, см. 204, 408; 1986, г. 480; 1990, г. 908; 1993, г.576; 1995, г. 515; 2020, г. 1261.

Продолжение заработной платы, выходное пособие, выходное пособие и пособия при выходе на пенсию

Эта публикация предназначена только для ознакомления. Он не предназначен для замены Закона и правил работодателя о налоге на здоровье.

Сумма, полученная сотрудником при увольнении, может быть либо трудовым доходом, либо пособием при выходе на пенсию в соответствии с Федеральным законом о подоходном налоге (ITA).

Следующая информация поможет определить, подлежит ли полученная сотрудником сумма налога на здоровье работодателя (EHT).

Продолжение заработной платы

Если после увольнения физическое лицо получает периодические выплаты и сохраняет право на льготы, доступные только работникам, например, в связи с длительной нетрудоспособностью, или если физическое лицо продолжает накапливать зачитываемые для пенсии услуги или продолжение в рамках группового плана RRSP, выплаты считаются продолжением заработной платы. Продолжение выплаты заработной платы – это вознаграждение в соответствии с федеральным законом ITA и EHT .

Продолжение выплаты заработной платы – это вознаграждение в соответствии с федеральным законом ITA и EHT .

Выплата при увольнении

Сотрудник, не получивший предусмотренного законом письменного уведомления, должен вместо этого получить выходное пособие.Сумма, выплачиваемая при расторжении вместо уведомления, является вознаграждением, которое подлежит EHT .

Выходное пособие

Выходное пособие – это сумма, выплачиваемая в зависимости от выслуги лет, которая выплачивается работнику при увольнении. Выходное пособие считается пособием при выходе на пенсию в соответствии с федеральным законом ITA и не подлежит EHT .

Пособие при выходе на пенсию

Пособие при выходе на пенсию выплачивается по усмотрению работодателя.Этот платеж также может называться выходным пособием.

Значение пенсионного пособия включает в себя любые суммы, выплачиваемые сотруднику, увольняющемуся, в качестве компенсации за потерю должности или работы, или связанные с решением суда или компенсацией за незаконное увольнение, или в знак признания выслуги лет. Следовательно, пенсионное пособие не считается доходом от офиса или работы в соответствии с ITA и не подлежит EHT .

Выход на пенсию или потеря работы не включает следующее:

- перевод из одного офиса или должности в другой у того же работодателя

- увольнение у работодателя с последующим повторным трудоустройством в аффилированном лице

- увольнение в связи со смертью.

Могут возникать ситуации, когда периодические выплаты после потери должности или работы лицом могут представлять собой частичную выплату пенсионного пособия. Тем не менее, периодические выплаты не будут считаться пенсионным пособием, если выплаты учитываются как доход от работы для целей расчета премий и пособий по страхованию занятости, пенсионных накоплений Канадского пенсионного плана или соответствующих лет службы в рамках зарегистрированного пенсионного плана. Эти выплаты считаются продолжением заработной платы и подлежат EHT .

Эти выплаты считаются продолжением заработной платы и подлежат EHT .

Такие статьи, как бонусы, комиссионные, накопленные сверхурочные и неиспользованные отпускные, являются обычным доходом и не квалифицируются как пенсионное пособие. Следовательно, эти объекты облагаются налогом в размере EHT .

Выплата, связанная с неиспользованными кредитами отпуска по болезни, квалифицируется как пенсионное пособие и не подлежит EHT .

Запросить устный перевод

Чтобы получить устный перевод по конкретной не рассмотренной ситуации, отправьте свой запрос по:

Публикации по теме

Другие публикации, которые предоставляют дополнительную информацию по этой теме, включают:

Дополнительная информация

Чтобы получить самую последнюю версию этой публикации или дополнительную информацию, посетите наш веб-сайт ontario. ca / finance и введите 2803 в поле страницы поиска внизу веб-страницы или свяжитесь с Министерством финансов по телефону:

ca / finance и введите 2803 в поле страницы поиска внизу веб-страницы или свяжитесь с Министерством финансов по телефону:

- 1 866 ONT-TAXS (1 866 668-8297)

- 1800 263-7776 для телетайпа (TTY)

2101.44 Выходное пособие и выходное пособие.

2101.44 Выходное пособие и выходное пособие.Сотрудникам, которые прекращают свою работу в городе по любой причине, выплата при увольнении рассчитывается следующим образом:

(a) Им должна быть выплачена компенсация за любой заработанный отпуск и дополнительный отпуск, включая любой отпуск, перенесенный с предыдущего года и ранее. лет плюс отпуск, заработанный за год, в котором работник уволился.Расчет отпуска, заработанного за год, в котором уволенный работник, должен производиться в соответствии со следующей таблицей:

Полномочия на 2 недели – 0,916 раза больше количества отработанных месяцев

Полномочия на 3 недели – 1,333 раза больше количества месяцев проработано

Право на 4 недели – в 1,750 раза больше количества отработанных месяцев

Право на 5 недель – в 2,166 раза больше количества отработанных месяцев

Право на 6 недель – в 2,583 раза больше количества отработанных месяцев

(b) Дополнительно В соответствии с вышеизложенным, работнику должна быть выплачена оплата за любой отработанный отпуск, за который он / она не получил компенсацию в виде заработной платы или отпуска. Если работник имел право на дискреционный отпуск, но не воспользовался им и увольняется не позднее 30 июня, он / она получает заработную плату за один (1) дискреционный отпуск. Если сотрудник увольняется после 30 июня, он / она получает заработную плату за два (2) дискреционных отпуска.

Если работник имел право на дискреционный отпуск, но не воспользовался им и увольняется не позднее 30 июня, он / она получает заработную плату за один (1) дискреционный отпуск. Если сотрудник увольняется после 30 июня, он / она получает заработную плату за два (2) дискреционных отпуска.

(48) день рождения при стаже двадцати пяти (25) лет.

(48) день рождения при стаже двадцати пяти (25) лет.(i) Служба считается «непрерывной» для целей этого раздела, несмотря на перерыв в работе из-за увольнения, призыва на военную службу или других обстоятельств, в отношении которых в положении данной главы указано, что сотрудники будут продолжать для начисления трудового стажа.

(ii) уволенный сотрудник не считается имеющим непрерывную работу в соответствии с данным разделом, если сотрудник отказывается отозвать на работу на любую должность при первом предложении отзыва, но позже соглашается на отзыв.

(iii) Для целей данного раздела “годы службы” для тех сотрудников, нанятых до 31 декабря 1994 г. или ранее, должны включать в себя другую государственную службу только в том случае, если на 30 ноября существовало явное согласие на подсчет такого времени для этой цели, 1994 г.

(iv) Для целей данного раздела «выйти на пенсию» во время работы в городе означает оставить работу в городе после получения права на пенсию в соответствии с применимой государственной пенсионной системой; при условии, однако, что сотрудники, имеющие право на выход на пенсию, проработавшие менее восьми (8) полных непрерывных лет в городе, должны получать выходное пособие только в размере одной четвертой (1/4) стоимости накопленного, но неиспользованного кредита на отпуск по болезни, а не превышение заработной платы за тридцать (30) дней в соответствии с законодательством штата.

(d) (i) В случае, если работник умер в результате травм, полученных в ходе работы в Городских властях, его или ее имуществу выплачивается полная сумма больничного времени на момент смерти.

(ii) Любой заместитель начальника полиции, который является полностью и навсегда инвалидом в результате травм, полученных при необычных обстоятельствах, которые могут возникнуть при исполнении его / ее обязанностей в правоохранительных органах, или любого заместителя начальника пожарной охраны, который полностью и навсегда недееспособен в качестве в результате травм, полученных при исполнении служебных обязанностей во время действий, непосредственно связанных с тушением пожара или медпомощью, при выходе на пенсию получает выплату в размере полной суммы больничного листа.Это положение будет иметь обратную силу до 1 января 1988 года.

(e) У сотрудников, имеющих право на долголетнюю оплату, эта заработная плата добавляется к их базовой ставке при расчете выходного пособия.

Казначейство Пуэрто-Рико внесло изменения в налоговую отчетность в соответствии с Законом 80 о платежах, произведенных в течение 2018 налогового года

22 октября 2018 г. Министерство финансов Пуэрто-Рико («Казначейство по связям с общественностью») выпустило Публикацию 18-03, в которой представлена налоговая отчетность. и изменение налоговых сроков для некоторых выходных пособий.

Министерство финансов Пуэрто-Рико («Казначейство по связям с общественностью») выпустило Публикацию 18-03, в которой представлена налоговая отчетность. и изменение налоговых сроков для некоторых выходных пособий.

В качестве предыстории, Закон Пуэрто-Рико о несправедливом увольнении (Закон 80) содержит список причин для увольнения по «уважительной причине». Сотрудник, уволенный без уважительной причины, имеет право на компенсацию, установленную Законом 80. Закон № 4 от 26 января 2017 года, известный как Закон о преобразовании трудовых ресурсов и гибкости (Закон 4), внес поправки в Налоговый кодекс Пуэрто-Рико, исключив от валового дохода физического лица «компенсации или выходное пособие, полученное работником в связи с увольнением, без необходимости определения его уважительной причины, до максимальной суммы, равной выходному пособию, которое работник может получить в соответствии с Законом.№ 80 (Акт 80 платежей) ». Обратите внимание, что освобождение от налогов, предоставленное в соответствии с Законом 4, включает любое выходное пособие, полученное сотрудником, вплоть до максимальной суммы, которую сотрудник может получить в соответствии с Законом 80. В связи с изменением режима подоходного налога в Пуэрто-Рико в соответствии с Законом 80 платежи, произведенные Ac 4, Казначейство по связям с общественностью пересмотрело форму 480.6D на 2017 налоговый год, включив платежи по Закону 80 в качестве дохода, освобожденного от налогообложения. Следовательно, платежи по Закону 80, произведенные в течение 2017 налогового года, необходимо указывать как заработную плату в форме 499R-2 / W-2PR («W2PR») для целей FICA (Социальное обеспечение и медицинское обслуживание) и как освобожденный доход в форме 480.6D для целей подоходного налога Пуэрто-Рико.

В связи с изменением режима подоходного налога в Пуэрто-Рико в соответствии с Законом 80 платежи, произведенные Ac 4, Казначейство по связям с общественностью пересмотрело форму 480.6D на 2017 налоговый год, включив платежи по Закону 80 в качестве дохода, освобожденного от налогообложения. Следовательно, платежи по Закону 80, произведенные в течение 2017 налогового года, необходимо указывать как заработную плату в форме 499R-2 / W-2PR («W2PR») для целей FICA (Социальное обеспечение и медицинское обслуживание) и как освобожденный доход в форме 480.6D для целей подоходного налога Пуэрто-Рико.

В соответствии с публикацией 18-03, которая содержит инструкции по подаче электронного перевода для формы W2PR, за 2018 налоговый год платежи по Закону 80 больше не будут указываться как освобожденный доход в форме 480.6D, а вместо этого как «освобожденные от налогообложения зарплаты» в форме W2PR. . Таким образом, платежи по Закону 80, произведенные в течение 2018 налогового года, будут отражаться только в форме W2PR для целей подоходного налога как FICA, так и Пуэрто-Рико, что устраняет двойную отчетность для такого типа платежей.

Важно отметить, что изменение налоговой отчетности также привело к изменению крайнего срока налоговой отчетности для целей подоходного налога в Пуэрто-Рико.Платежи по Закону 80, произведенные в течение 2017 налогового года, были указаны в форме 480.6D для целей налогообложения доходов Пуэрто-Рико; крайний срок подачи налоговой отчетности 480.6D – 28 февраля 2018 г. В связи с изменением налоговой отчетности, внесенным за 2018 налоговый год, теперь будут отражаться платежи по Закону 80, произведенные в течение 2018 налогового года, как для FICA, так и для налоговых целей Пуэрто-Рико, на форме W2PR до 31 января 2019 г. (, т.е. . , – крайний срок подачи формы W2PR). Поскольку форма 480.6D больше не понадобится для отчетности по платежам по Закону 80 для целей налогообложения Пуэрто-Рико, крайний срок для формы 480 – 28 февраля 2019 г.Подача документов 6D больше не будет применяться. Несоблюдение крайнего срока 31 января 2019 г. может повлечь за собой штрафные санкции.