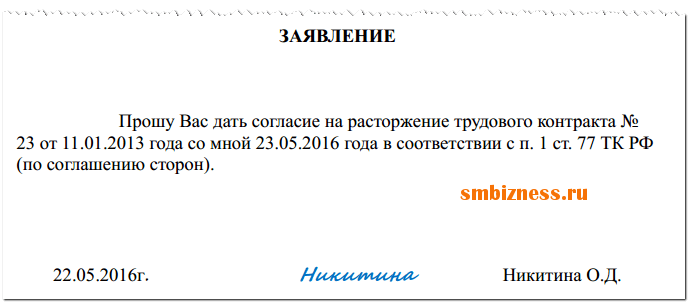

Выплаты соглашение сторон при увольнении: Как уволиться по соглашению сторон и получить компенсацию

При увольнении сотрудника по соглашению сторон выплачена денежная компенсация в размере 3-х среднемесячных заработных плат. Облагаются ли эти выплаты НДФЛ и страховыми взносами?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 16.03.2018 года

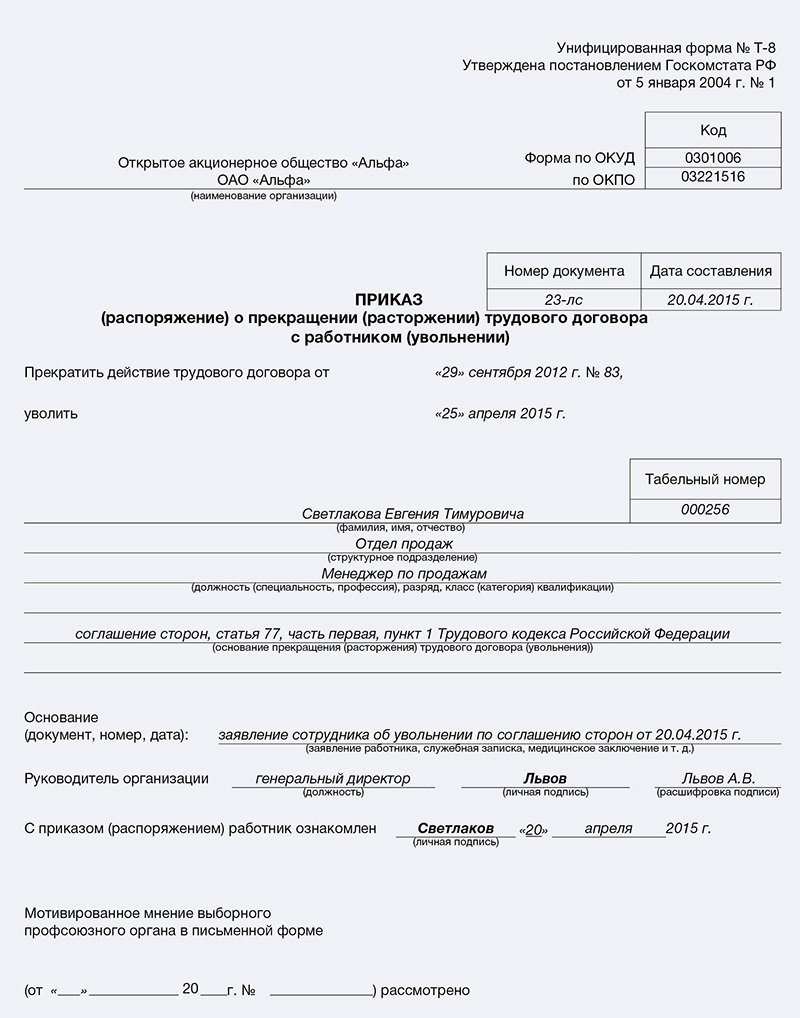

При увольнении сотрудника по соглашению сторон (в трудовом договоре данные выплаты прописаны, а коллективного договора нет) выплачена денежная компенсация в размере 3-х среднемесячных заработных плат.

Облагаются ли эти выплаты НДФЛ и страховыми взносами?

Рассмотрев вопрос, мы пришли к следующему выводу:

Поскольку выходное пособие при увольнении предусмотрено трудовым договором и его величина не превышает трехкратного среднего месячного заработка работника, данная выплата не облагается НДФЛ и страховыми взносам.

Обоснование вывода:

Соглашение сторон является самостоятельным основанием для прекращения трудового договора (п. 1 ст. 77 ТК РФ). Частью четвертой ст. 178 ТК РФ установлено, что трудовым или коллективным договором могут предусматриваться дополнительные (помимо прямо указанных в ТК РФ) случаи выплаты выходных пособий, а также устанавливаться повышенные размеры таких пособий.

НДФЛ

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы плательщика, полученные им как в денежной, так и в натуральной форме. При этом в ст. 217 НК РФ перечислены доходы, которые налогообложению не подлежат (освобождаются от налогообложения).

Так, в соответствии с п. 3 ст. 217 НК РФ не облагаются НДФЛ (за отдельными исключениями) установленные действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационные выплаты (в пределах норм, установленных в соответствии с законодательством РФ), связанные с увольнением работников.

Таким образом, компенсационные выплаты, связанные с увольнением работников, предусмотренные коллективным или трудовыми договорами, освобождаются от обложения налогом на доходы физических лиц на основании п. 3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях) (смотрите также письма Минфина России от 14.

При этом положения п. 3 ст. 217 НК РФ применяются в отношении доходов любых сотрудников организации независимо от занимаемой должности (письма Минфина России от 25.07.2017 N 03-04-06/47374, от 20.07.2017 N 03-04-05/46193, от 28.04.2017 N 03-04-06/25874, от 22.02.2017 N 03-04-06/10153, от 01.02.2017 N 03-04-06/5210, ФНС 13.11.2015 N БС-4-11/19889@ и др.).

Соответственно, выходное пособие, выплачиваемое работнику в рассматриваемой ситуации, не подлежит обложению НДФЛ (выплата пособия предусмотрена трудовым договором, размер пособия не превышает трехкратного среднего месячного заработка).

Страховые взносы в ПФР, ФОМС, ФСС РФ

Согласно абзацу 2 пп. 1 п. 1 ст. 419 НК РФ организации, производящие выплаты и иные вознаграждения физическим лицам и являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования, признаются плательщиками страховых взносов.

Суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами, перечислены в п. 1 ст. 422 НК РФ. Этот перечень является исчерпывающим и не может толковаться расширительно (письмо Минфина России от 14.02.2017 N 03-15-06/8071). Абзац шестой пп. 2 п. 1 ст. 422 НК РФ содержит положения практически аналогичные рассмотренным выше (п. 3 ст. 217 НК РФ) – из данной нормы следует, что не подлежат обложению страховыми взносами, в частности, суммы выплат в виде выходного пособия в части, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях) (смотрите также письма Минфина России от 22.06.2017 N 03-04-06/39345, от 20.04.2017 N 03-04-06/23897, от 07.03.2017 N 03-04-06/12796, от 08.02.2017 N 03-04-06/6652, от 16.11.2016 N 03-04-12/6708, письмо Минтруда России от 11.03.2016 N 17-3/В-98).

Освобождение сумм выходных пособий от обложения страховыми взносами не ставится в зависимость от оснований расторжения трудового договора с работниками. Соответственно, в рассматриваемом случае суммы выходного пособия, выплачиваемые работнику при увольнении, страховыми взносами не облагаются.

Соответственно, в рассматриваемом случае суммы выходного пособия, выплачиваемые работнику при увольнении, страховыми взносами не облагаются.

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Порядок уплаты взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний регулируется Федеральным законом от 24.07.1998 N 125-ФЗ. Суммы выплат в виде выходного пособия в части, не превышающей в целом трехкратный размер среднего месячного заработка, не облагаются взносами на данный вид обязательного страхования на основании абзаца шестого – девятого пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Золотых Максим

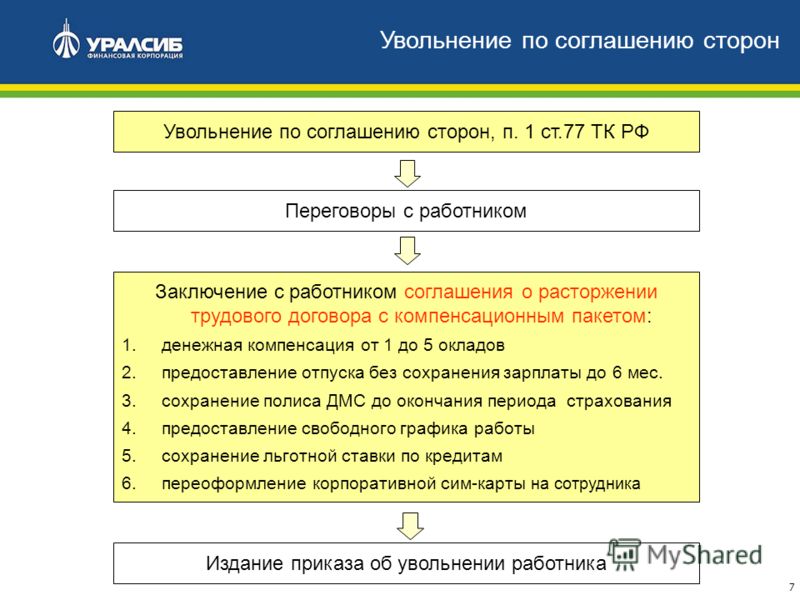

Денежная выплата при расторжении служебного контракта по соглашению сторон

В законодательстве нет прямого запрета производить гражданскому служащему дополнительные выплаты при прекращении служебного контракта по соглашению сторон. Но следует учитывать, что законодательство не включает в фонд оплаты труда гражданских служащих дополнительные выплаты при увольнении. Кроме того, судебной практикой отмечается, что действующим законодательством не предусмотрены компенсационные выплаты при увольнении государственного гражданского служащего по соглашению сторон.

Но следует учитывать, что законодательство не включает в фонд оплаты труда гражданских служащих дополнительные выплаты при увольнении. Кроме того, судебной практикой отмечается, что действующим законодательством не предусмотрены компенсационные выплаты при увольнении государственного гражданского служащего по соглашению сторон.

Согласно ст. 34 Федерального закона от 27.07.2004 N 79-ФЗ «О государственной гражданской службе Российской Федерации» (далее — Закон N 79-ФЗ) служебный контракт может быть расторгнут в любое время по соглашению сторон служебного контракта с одновременным освобождением гражданского служащего от замещаемой должности гражданской службы и увольнением с гражданской службы на основании п. 1 ч. 1 ст. 33 Закона N 79-ФЗ.

Закон N 79-ФЗ не регламентирует дополнительные выплаты при расторжении служебного контракта по данному основанию. Часть 10 ст. 50 Закона N 79-ФЗ допускает осуществлять гражданским служащим другие выплаты, предусмотренные соответствующими федеральными законами и иными нормативными правовыми актами.

Статьей 73 Закона N 79-ФЗ установлено субсидиарное применение законов и иных нормативных правовых актов, содержащих нормы трудового права.

В соответствии с ч. 4 ст. 178 Трудового кодекса РФ трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий, за исключением случаев, предусмотренных ТК РФ.

Следовательно, выплату компенсации при расторжении трудового договора работодатель может предусмотреть в локальных нормативных актах или в трудовом договоре.

Соглашения о расторжении трудовых договоров, в соответствии со ст. 78 ТК РФ, с работниками, категории которых указаны в ч. 1 ст. 349.3 ТК РФ, не могут содержать условия о выплате работнику выходного пособия, компенсации и (или) о назначении работнику каких-либо иных выплат в любой форме. Гражданские служащие в данную категорию работников не входят.

Таким образом, в законодательстве нет прямого запрета производить гражданскому служащему дополнительные выплаты при прекращении служебного контракта по соглашению сторон на основании п. 1 ч. 1 ст. 33 Закона N 79-ФЗ. Но следует учитывать, что ст. 51 Закона N 79-ФЗ не включает в фонд оплаты труда гражданских служащих дополнительные выплаты при увольнении. Также в судебной практике отмечается, что действующим законодательством не предусмотрены компенсационные выплаты при увольнении государственного гражданского служащего по соглашению сторон (см. Апелляционное определение Московского областного суда от 08.06.2016 по делу N 33-14573/2016).

1 ч. 1 ст. 33 Закона N 79-ФЗ. Но следует учитывать, что ст. 51 Закона N 79-ФЗ не включает в фонд оплаты труда гражданских служащих дополнительные выплаты при увольнении. Также в судебной практике отмечается, что действующим законодательством не предусмотрены компенсационные выплаты при увольнении государственного гражданского служащего по соглашению сторон (см. Апелляционное определение Московского областного суда от 08.06.2016 по делу N 33-14573/2016).

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс Вопрос: Может ли быть предусмотрена денежная выплата при расторжении служебного контракта по соглашению сторон? (Консультация эксперта, 2017) {КонсультантПлюс}

Об особенностях налогообложения выходного пособия при увольнении

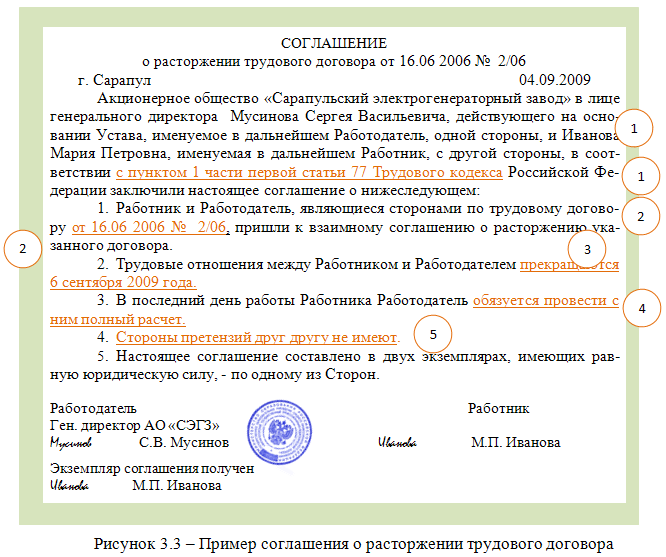

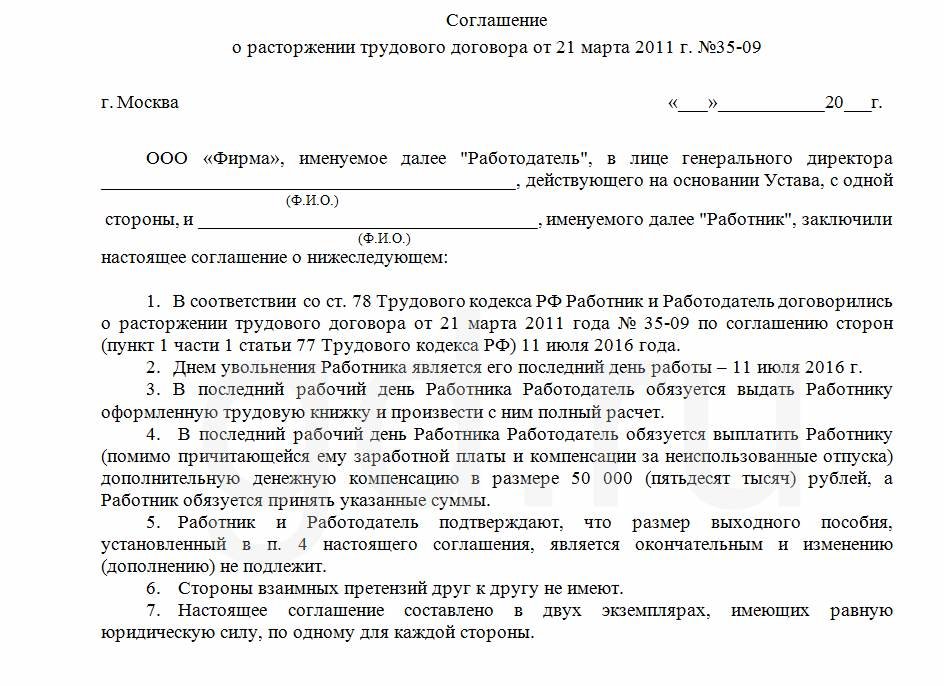

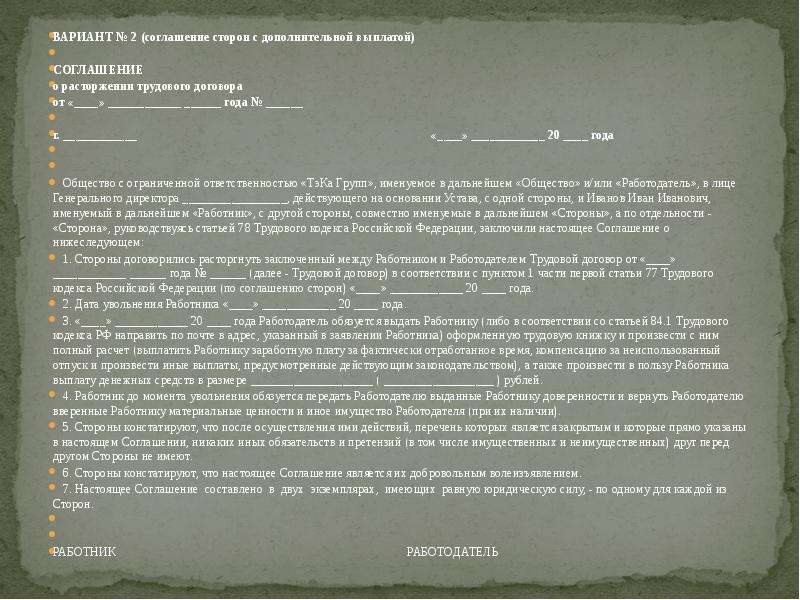

ОтветВ соответствии с пунктом 1 статьи 77 ТК РФ основанием прекращения трудового договора является, в том числе соглашение сторон.

Согласно статье 78 ТК РФ трудовой договор может быть в любое время расторгнут по соглашению сторон трудового договора.

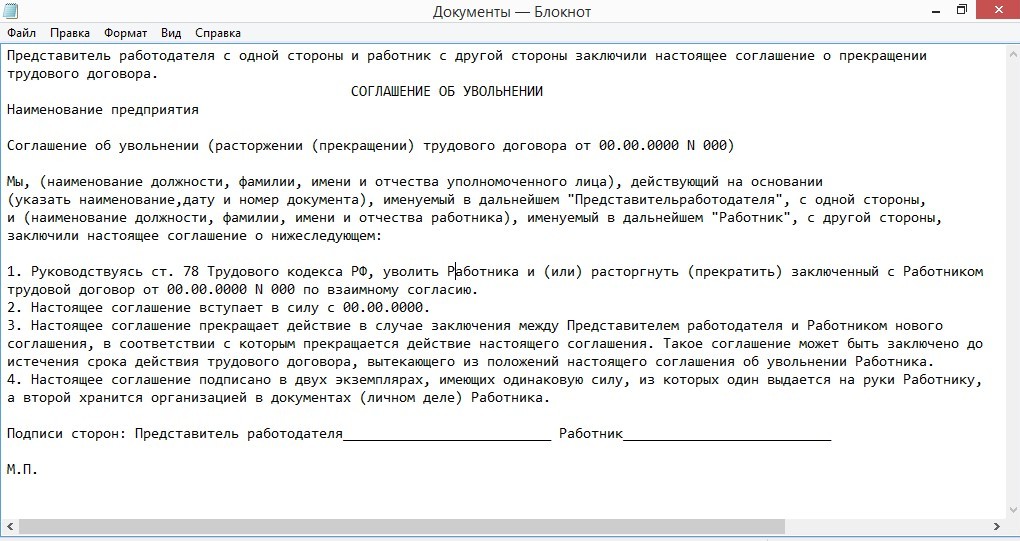

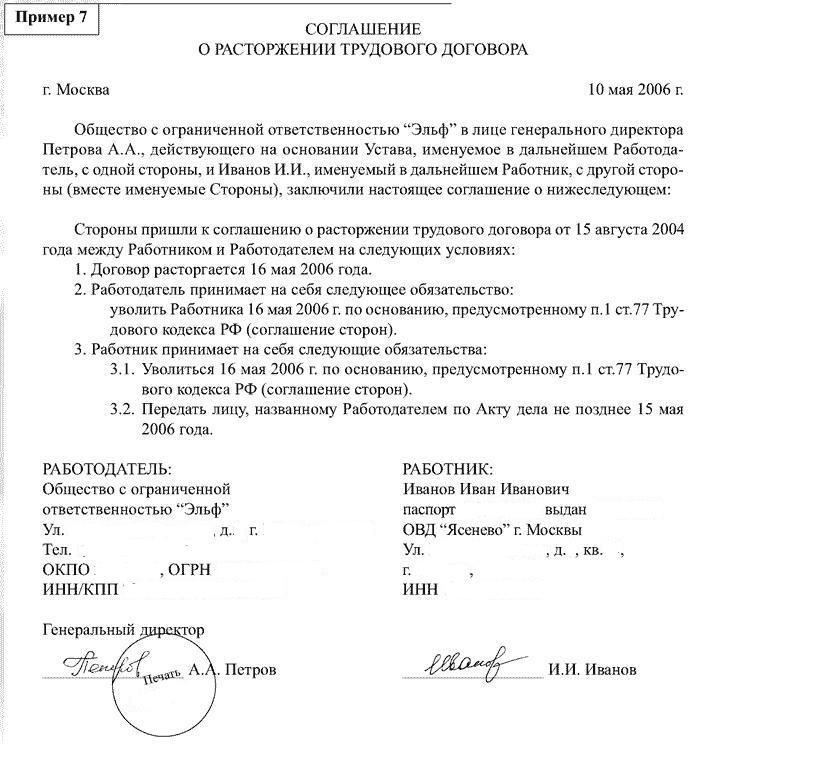

Форма соглашения о расторжении трудового договора ТК РФ не определена. По нашему мнению, соглашение сторон может быть оформлено как дополнительным соглашением к трудовому договору, так и отдельным соглашением о расторжении.

При этом, по нашему мнению, и тот, и другой документ будут являться неотъемлемой частью трудового договора в силу следующего.

Согласно статье 15 ТК РФ трудовые отношения – отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретного вида поручаемой работнику работы) в интересах, под управлением и контролем работодателя, подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором.

Таким образом, трудовые отношения регулируются, в том числе трудовыми договорами и соглашениями. При этом, поскольку соглашение о расторжении не может быть заключено вне рамок трудового договора и существующих трудовых отношений, такое соглашение является частью трудового договора.

В связи с этим, по нашему мнению, Организация вправе оформить прекращение трудового договора, как дополнительным соглашением, так и соглашением о расторжении.

И в том, и в другом случае, все выплаты, предусмотренные данными документами, будут рассматриваться как выплаты, установленные трудовым договором.

В соответствии со статьёй 57 ТК РФ в трудовом договоре могут предусматриваться дополнительные условия, не ухудшающие положение работника по сравнению с установленным трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами.

Соответственно, Организация вправе предусмотреть в самом трудовом договоре (соглашении о расторжении) условия, улучшающие положение работника по сравнению с условиями, содержащимися в ТК РФ.

Выплата выходного пособия предусмотрена статьей 178 ТК РФ.

Согласно статье 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации (пункт 1 части первой статьи 81 настоящего Кодекса) либо сокращением численности или штата работников организации (пункт 2 части первой статьи 81 настоящего Кодекса) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий, за исключением случаев, предусмотренных настоящим Кодексом.

Условие о выплате выходного пособия в связи с расторжением договора по соглашению сторон, по нашему мнению, является условием, улучшающим положение сотрудника.

Таким образом, Организация может предусмотреть выплату выходного пособия в случае увольнения работника по соглашению сторон.

НДФЛ и страховые взносы

В соответствии с пунктом 1 статьи 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) доходы физических лиц все виды компенсационных выплат, установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с увольнением работников, за исключением сумм выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Согласно пункту 2 статьи 422 НК РФ не подлежат обложению страховыми взносами для плательщиков все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с увольнением работников, за исключением компенсации за неиспользованный отпуск, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка.

Таким образом, не облагаются страховыми взносами и НДФЛ выплаты, установленные законодательством РФ, связанные с увольнением работников в части не превышающей трехкратный размер среднего месячного заработка.

Поскольку возможность выплаты выходного пособия по соглашению сторон предусмотрена ТК РФ, то, соответственно, такую выплату, по нашему мнению, можно рассматривать как установленную законодательством РФ.

Аналогичное мнение содержится в письма Минфина РФ от 25.01.19 № 03-04-05/4027, от 12.02.18 № 03-04-06/8420, от 28.02.17 № 03-04-06/11087, от 19.03.19 № 03-03-07/17871, от 22.06.17 № 03-04-06/39345, ФНС РФ от 15.03.19 № БС-4-11/4681@, от 25.05.17 № БС-4-11/9933, Определение Верховного Суда РФ от 16.06.17 № 307-КГ16-19781, от 15.03.19 № БС-4-11/4681@.

Указанные разъяснения основаны на старой редакции главы 23 НК РФ, однако поскольку действующая редакция НК РФ содержит аналогичные положения, считаем, что они по-прежнему актуальны.

Налог на прибыль

Статьей 255 НК РФ установлено, что в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

В том числе согласно пункту 9 статьи 255 НК РФ к расходам на оплату труда относятся начисления увольняемым работникам, в том числе в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика. В целях настоящего пункта начислениями увольняемым работникам признаются, в частности, выходные пособия, производимые работодателем при прекращении трудового договора, предусмотренные трудовыми договорами и (или) отдельными соглашениями сторон трудового договора, в том числе соглашениями о расторжении трудового договора, а также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права

Таким образом, выходные пособия, выплаченные работнику при увольнении, включаются в расходы на оплату труда.

Данную позицию подтверждают письма Минфина РФ по рассматриваемому вопросу (например, письмо Минфина РФ от 20.05.15 № 03-03-06/1/28978).

Вместе с этим, следует учитывать мнение Верховного Суда РФ, высказанное в Определении от 23.09.16 № 305-КГ16-5939 о том, что при значительном размере и несопоставимости выплат обстоятельствам, характеризующим трудовую деятельность работника, налогоплательщик для их учета в расходах должен обосновать природу и экономическую оправданность таких выплат.

В Определении ВС не конкретизировано, что понимается под экономическим обоснованием. Однако, по нашему мнению, из формулировки «при значительном размере таких выплат, их явной несопоставимости длительности его трудового стажа и внесенному им трудовому вкладу, а также иным обстоятельствам, характеризующим трудовую деятельность работника» можно сделать вывод, что в случае, если работником был внесён большой вклад в развитие компании, данная выплата может рассматриваться как вознаграждение работника за внесённый им вклад. При этом, в случае выплаты такого вознаграждения, у Организации должно быть документальное обоснование такого вклада (объём продаж, заключенные договоры и т.д.).

Аналогичный подход изложен в письме Минфина РФ от 09.03.17 № 03-04-06/13116:

«При этом согласно Обзору судебной практики Верховного Суда Российской Федерации N 4 (2016), утвержденному Президиумом Верховного Суда Российской Федерации 20 декабря 2016 г., для признания денежной суммы, выплаченной работнику в связи с расторжением трудового договора по соглашению сторон, расходами в целях исчисления налога на прибыль организаций необходимо, чтобы такая выплата являлась экономически обоснованной. При значительном размере этой суммы и ее явном несоответствии обстоятельствам, характеризующим трудовую деятельность работника, на налогоплательщике лежит бремя раскрытия доказательств, обосновывающих природу произведенной выплаты и ее экономическую оправданность».

По нашему мнению, в случае, если размеры выходного пособия составляют менее 3-х окладов, то риска исключения данных выплат из состава расходов не возникает.

Коллегия Налоговых Консультантов, 24 января 2020 года

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в разделНа что обратить внимание при увольнении по соглашению сторон. Разъясняет Светлана Бессараб

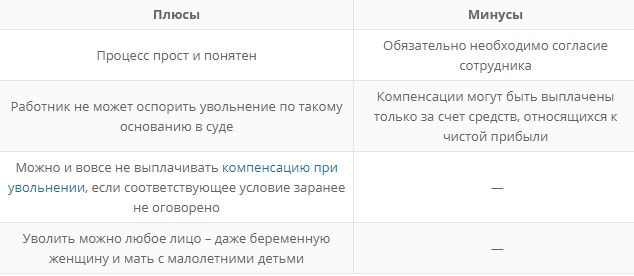

Увольнение по соглашению сторон имеет целый ряд подводных камней, которые могут представлять опасность, прежде всего, для работника. Однако при грамотно составленном документе он может оказаться даже в более выгодном положении, чем при других формах увольнения. Член комитета Госдумы по труду, социальной политике и делам ветеранов Светлана Бессараб («Единая Россия») рассказала ER.RU о моментах, на которые стоит обратить внимание при подписании соглашения с работодателем.

«Очень важно при увольнении обратить внимание на условия прекращения трудовых отношений. Лучше, чтобы они были оформлены дополнительным соглашением. В нем следует прописать, с какого времени увольняется сотрудник, в какой срок и будет ли ему вообще выплачена компенсация и другие важные моменты, – отметила парламентарий. – Все они должны быть зафиксированы, причем лучше это делать при непосредственном общении с представителем работодателя и при дополнительных свидетелях».

– Все они должны быть зафиксированы, причем лучше это делать при непосредственном общении с представителем работодателя и при дополнительных свидетелях».

Этот момент, по ее словам, очень важен, так как в судебной практике были случаи, когда что-то не прописывалось в соглашении или оно не заключалось вовсе, а работник потом решал оспаривать свое увольнение и пытаться восстановиться на работе.

«В соглашении сторон можно закрепить все условия, о которых договорятся стороны. Никто им помешать не может. В случае, если прописываются моменты, которые нарушают установленные законом права как работника, так и работодателя, то они признаются юридически ничтожными. И, независимо от того, где и как эти пункты будут прописаны, они не подлежат выполнению», – пояснила Светлана Бессараб.

При заключении соглашения между сторонами, подчеркнула она, работникам надо быть очень внимательными: «За работодателем, как правило, стоит большая юридическая служба, компетентные сотрудники. А за работником, кроме профсоюза, обычно никого нет».

Одна из наиболее распространенных ситуаций, когда работодатель предлагает заменить предстоящее сокращение увольнением по соглашению сторон.

«В таком случае необходимо очень тщательно продумывать, например, сумму прописываемой компенсации. Это важно, потому что по соглашению сторон восстановиться на работе уволенный сотрудник не сможет. Суды, как правило, принимают во внимание прописанные в этом документе условия», – рассказала депутат.

Чаще всего, по словам Светланы Бессараб, работодатель пытается снизить финансовую нагрузку на компанию, вписав в соглашение сторон не самые выгодные для увольняемого сотрудника условия. Этому способствует невысокая финансовая грамотность людей.

«К примеру, при сокращении численности или штата работник предупреждается об этом за два месяца до наступления этого события. В течение этого срока работник еще получает полноценную зарплату. Кроме того, за это время работодатель еще может передумать и сохранить это рабочее место или уволить кого-то другого, – пояснила она. – Кроме того, после сокращения человек может встать на учет в центре занятости и еще в течение двух месяцев получать пособие в размере средней зарплаты (не оклада). А если найти работу так и не удалось, то он может получить такую же выплату и за третий месяц».

– Кроме того, после сокращения человек может встать на учет в центре занятости и еще в течение двух месяцев получать пособие в размере средней зарплаты (не оклада). А если найти работу так и не удалось, то он может получить такую же выплату и за третий месяц».

Зная об этом, сотрудник не должен идти на поводу у работодателя, подчеркнула депутат, добавив, что такого рода ситуации складываются, в частности, когда компании надо срочно снизить численность персонала. «В этом случае увольняемому работнику следует требовать не менее четырех (а лучше пяти) средних зарплат. Таким образом, он не потеряет деньги, которые он мог бы получить в виде положенных ему компенсационных выплат при увольнении по другим причинам», – резюмировала Светлана Бессараб.

Аскон: Kplusfaqs

автор ответа,

Вопрос

Ликвидация ООО. Если при расторжении трудовых контрактов будет формулировка «по соглашению сторон» – нужно ли выплачивать какие-либо компенсации?

Ответ

Действующее трудовое законодательство не обязывает работодателя при прекращении трудового договора по соглашению сторон выплачивать выходные пособия или иные денежные компенсации, не установленные законом. Такие выплаты могут производиться, если они предусмотрены в трудовом договоре или соглашении с работником о расторжении трудового договора.

Такие выплаты могут производиться, если они предусмотрены в трудовом договоре или соглашении с работником о расторжении трудового договора.

Обоснование

Обязательные случаи выплаты выходных пособий предусмотрены действующим трудовым законодательством ( ст. 178 ТК РФ).

Одним из таких случаев является расторжение трудового договора с работником при ликвидации организации, при этом в расторжение трудового происходит по п. 1 ч. 1 ст. 81 ТК РФ. В соответствии со ст. 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации (п. 1 ч. 1 ст. 81 ТК РФ) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

В силу ч. 4 ст. 178 ТК РФ в трудовом договоре могут предусматриваться случаи выплаты выходных пособий, не установленных законом (например, при увольнении по соглашению сторон), а также определяться повышенные (по сравнению с гарантируемыми законом) размеры таких пособий.

При установлении указанных выплат необходимо учитывать исключения, предусмотренные в Трудовом кодексе РФ.

1. Запрещено предусматривать в трудовом договоре выплату работникам выходных пособий, компенсаций и (или) назначение каких-либо иных выплат в любой форме при увольнении по основаниям, которые согласно ч. 3 ст. 192 ТК РФ относятся к дисциплинарным взысканиям или связаны с совершением работниками виновных действий либо бездействием (ст. 181.1 ТК РФ).

2. Если в отношении отдельных категорий работников устанавливаются денежные компенсации при увольнении, необходимо учитывать ряд ограничений, предусмотренных ст. 349.3 ТК РФ. Категории работников, на которых распространяются данные ограничения, перечислены в ч. 1 ст. 349.3 ТК РФ. К ним, в частности, относятся руководители, их заместители, главные бухгалтеры государственных или муниципальных учреждений, унитарных предприятий.

1 ст. 349.3 ТК РФ. К ним, в частности, относятся руководители, их заместители, главные бухгалтеры государственных или муниципальных учреждений, унитарных предприятий.

Например, в соответствии с ч. 4 ст. 349.3 ТК РФ максимальный совокупный размер выплат при увольнении таких работников (включая выходные пособия, предусмотренные трудовым договором) не может превышать трехкратный средний месячный заработок. При определении совокупного размера выплат при увольнении не учитываются выплаты, перечисленные в ч. 5 ст. 349.3 ТК РФ.

В случаях, не указанных в ст. 349.3 ТК РФ, максимальный размер денежной компенсации при увольнении работника законом не установлен.

Условие о выплате денежной компенсации при увольнении можно предусмотреть в трудовом договоре как при его заключении, так и впоследствии, оформив дополнительное соглашение к договору. Такой вывод следует из анализа ч. 4 ст. 57, ст. 72 ТК РФ.

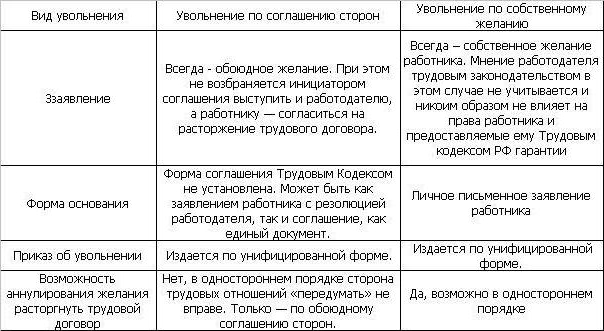

По соглашению сторон трудовой договор может быть расторгнут в любое время в срок, определенный сторонами. Это следует из совокупности положений ст. 78 ТК РФ, п. 20 Постановления Пленума Верховного Суда РФ от 17.03.2004 N 2. Инициатором расторжения договора по данному основанию может являться как работник, так и работодатель.

Это следует из совокупности положений ст. 78 ТК РФ, п. 20 Постановления Пленума Верховного Суда РФ от 17.03.2004 N 2. Инициатором расторжения договора по данному основанию может являться как работник, так и работодатель.

При этом, по мнению Минтруда России (Письмо от 10.04.2014 N 14-2/ООГ-1347)., важным условием при прекращении трудового договора по соглашению сторон в соответствии с п. 1 ч. 1 ст. 77 ТК РФ является достижение договоренности (соглашения) между работником и работодателем об основаниях и сроке расторжения трудового договора.

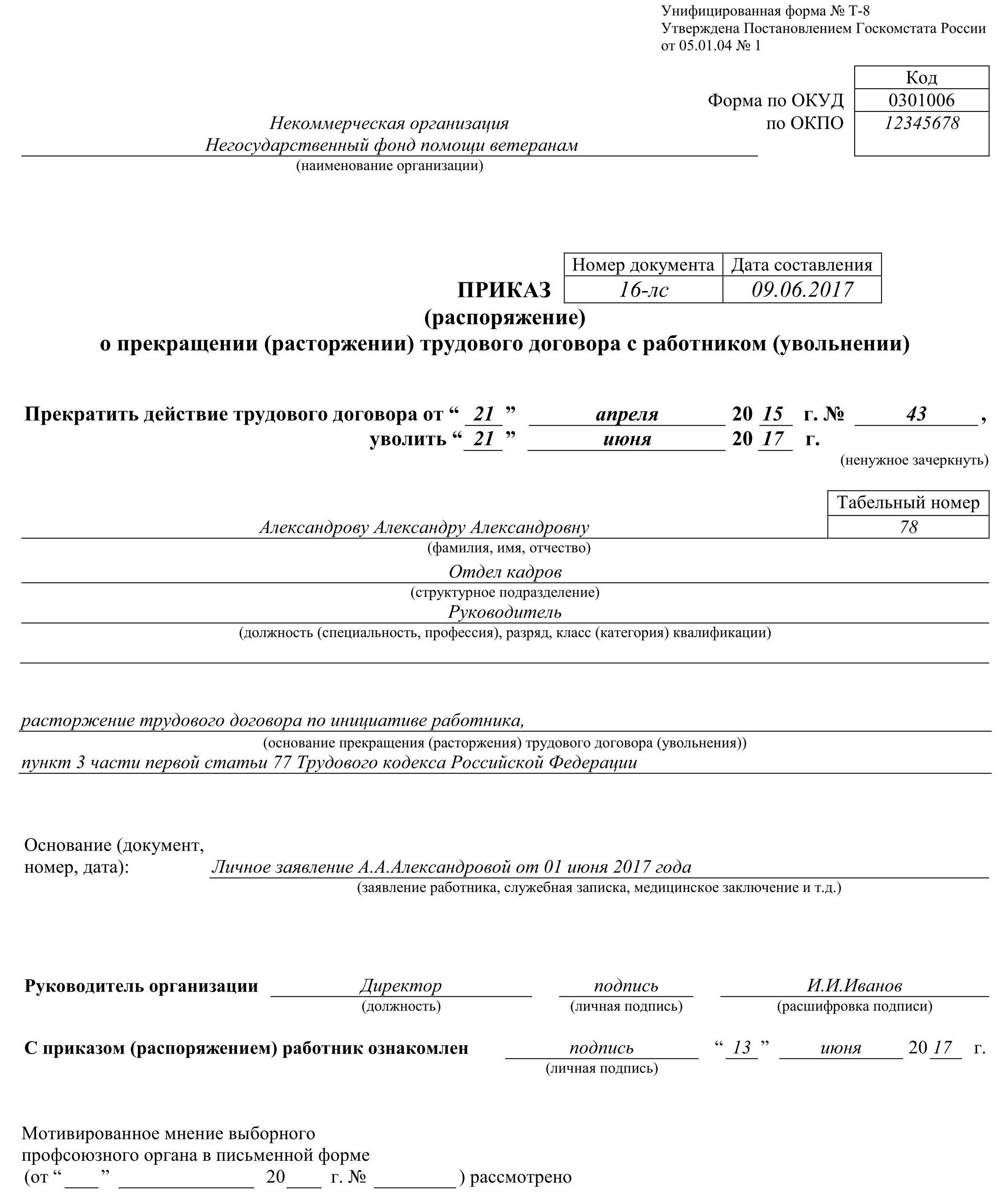

Форма соглашения о расторжении трудового договора Трудовым кодексом РФ не определена. Как правило, оно оформляется в виде отдельного документа, составляется в двух экземплярах, каждый из которых подписывается сторонами. Один экземпляр передается работнику, а другой остается у работодателя.

Таким образом, учитывая вышеизложенное, действующее трудовое законодательство не обязывает работодателя при прекращении трудового договора по соглашению сторон выплачивать выходные пособия или иные денежные компенсации, не установленных законом. Такие выплаты могут производиться, если они предусмотрены в трудовом договоре или соглашении с работником о расторжении трудового договора.

Такие выплаты могут производиться, если они предусмотрены в трудовом договоре или соглашении с работником о расторжении трудового договора.

|

На вопрос отвечала: И.В. Тарасова, ведущий эксперт ИПЦ «Консультант+Аскон» |

Посетите образовательное мероприятие по этой теме:

%custom getevent(2078)%

Начисляются ли НДФЛ и страховые взносы на выходное пособие при увольнении работника по соглашению сторон? //

Рассмотрев вопрос, мы пришли к следующему выводу:

Согласно разъяснениям Минфина России и ФНС России (в отношении НДФЛ), Минтруда России и ФСС России (в отношении страховых взносов) выплаты (выходное пособие, компенсация), производимые при увольнении работников по соглашению сторон трудового договора, не подлежат обложению НДФЛ и страховыми взносами в размере, не превышающем в целом трехкратный (шестикратный — для районов Крайнего Севера и приравненных к ним местностей) размер среднего месячного заработка, независимо от занимаемой должности.

Обоснование вывода:

НДФЛ

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) НДФЛ, поименованы в ст. 217 НК РФ.

Так, в соответствии с абзацем 8 п. 3 ст. 217 НК РФ не подлежат обложению (освобождаются от налогообложения) НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников. Исключением являются суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Согласно разъяснениям Минфина России выплаты, производимые в том числе при увольнении сотруднику организации на основании соглашения о расторжении трудового договора, являющегося неотъемлемой частью трудового договора, освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратный (шестикратный) размер среднего месячного заработка.

Суммы выплат, превышающие трехкратный размер (шестикратный размер) среднего месячного заработка, подлежат обложению НДФЛ в установленном порядке (письма Минфина России от 22.05.2015 N 03-04-05/29453, от 30.04.2015 N 03-04-06/25289, от 03.03.2015 N 03-04-6/11084, от 19.06.2014 N 03-03-06/2/29308, от 25.10.2013 N 03-04-06/45121, от 09.04.2013 N 03-04-05/6-360).

При этом положения п. 3 ст. 217 НК РФ применяются в отношении доходов любых сотрудников организации независимо от занимаемой должности, а также независимо от основания, по которому производится увольнение (письма Минфина России от 06.04.2016 N 03-04-05/19656, от 21. 03.2016 N 03-04-06/15454, от 24.02.2016 N 03-04-06/10119, от 12.02.2016 N 03-04-06/7535, от 12.02.2016 N 03-04-06/7530, от 20.01.2016 N 03-04-05/1627, от 06.10.2015 N 03-04-06/56952, от 11.09.2015 N 03-04-06/52516, от 20.05.2015 N 03-04-06/28905, от 13.02.2015 N 03-04-06/6531, от 17.12.2014 N 03-04-06/65117, от 10.12.2014 N 03-04-05/63408, от 03.12.2014 N 03-04-05/61759, от 08.10.2014 N 03-04-06/50575).

03.2016 N 03-04-06/15454, от 24.02.2016 N 03-04-06/10119, от 12.02.2016 N 03-04-06/7535, от 12.02.2016 N 03-04-06/7530, от 20.01.2016 N 03-04-05/1627, от 06.10.2015 N 03-04-06/56952, от 11.09.2015 N 03-04-06/52516, от 20.05.2015 N 03-04-06/28905, от 13.02.2015 N 03-04-06/6531, от 17.12.2014 N 03-04-06/65117, от 10.12.2014 N 03-04-05/63408, от 03.12.2014 N 03-04-05/61759, от 08.10.2014 N 03-04-06/50575).

Причем письмом ФНС России от 13.09.2012 N АС-4-3/[email protected] вышеуказанная позиция, согласованная с Минфином России, доведена до территориальных налоговых органов (письма ФНС России от 13.11.2015 N БС-4-11/[email protected], от 16.11.2012 N ЕД-3-3/[email protected], от 03.10.2012 N ЕД-4-3/[email protected], от 02.10.2012 N ЕД-4-3/[email protected]). Отметим, что на основании пп. 5 п. 1 ст. 32 НК РФ налоговые органы обязаны руководствоваться письменными разъяснениями Минфина России по вопросам применения законодательства РФ о налогах и сборах, в которых выражена позиция Минфина России, в целях обеспечения единообразного применения налоговыми органами законодательства РФ о налогах и сборах, на что отдельно обращает внимание налоговая служба (смотрите, например, письма ФНС России от 01. 10.2015 N БС-4-11/[email protected], от 16.08.2013 N АС-18-11/904).

10.2015 N БС-4-11/[email protected], от 16.08.2013 N АС-18-11/904).

Таким образом, с учетом устойчивого мнения Минфина России о том, что выплаты (выходное пособие, компенсация) при увольнении работника по соглашению сторон трудового договора не подлежат обложению НДФЛ, полагаем, что в рассматриваемой ситуации организация может не начислять НДФЛ, если суммы таких выплат не превысят трехкратный размер среднего месячного заработка увольняемого работника. При этом в норме речь идет не о трех окладах, а о трехкратном размере среднего месячного заработка.

Страховые взносы

С 1 января 2017 года отношения, связанные с исчислением и уплатой страховых взносов на обязательные пенсионное страхование, социальное страхование на случай временной нетрудоспособности и в связи с материнством, медицинское страхование, а также отношения, возникающие в процессе осуществления контроля за исчислением и уплатой (перечислением) страховых взносов и привлечения к ответственности за нарушение законодательства РФ о страховых взносах, регулируются главой 34 НК РФ “Страховые взносы”.

Правила исчисления и уплаты страховых взносов, установленные главой 34 НК РФ, не распространяются на порядок исчисления и уплаты взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Этот вид обязательного страхования по-прежнему регулируется Федеральным законом от 24.07.1998 N 125-ФЗ.

Подпункт 2 п. 1 ст. 422 НК РФ содержит перечень компенсационных выплат, не подлежащих обложению страховыми взносами. Для освобождения от обложения взносами в отношении компенсаций должны выполняться следующие условия:

1) выплаты должны быть установлены законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления;

2) выплаты должны носить компенсационный характер;

3) выплаты должны производиться в пределах норм, установленных в соответствии с законодательством РФ;

4) выплаты должны быть связаны с одним из указанных в пп. 2 п. 1 ст. 422 НК РФ оснований, в частности с увольнением работников, за исключением суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Аналогичную норму содержит пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний”.

Следовательно, выплаты в виде выходного пособия при увольнении работника не подлежат обложению страховыми взносами и не подлежат включению в базу для начисления страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в части, не превышающей в целом трехкратный размер среднего месячного заработка, независимо от основания, по которому производится увольнение (п. 1 приложения к письму ФСС России от 14.04.2015 N 02-09-11/06-5250).

В письме Минфина России от 16.11.2016 N 03-04-12/67082 отмечается, что перечень не подлежащих обложению страховыми взносами выплат в связи с изменениями законодательства с 1 января 2017 года не изменяется. Поэтому, по мнению Минфина России, по вопросу исчисления и уплаты страховых взносов следует руководствоваться ранее данными разъяснениями Минтруда России по соответствующему вопросу.

Так, в письме Минтруда России от 11.03.2016 N 17-3/В-98 сообщено, что единовременное пособие при увольнении работникам, уходящим на пенсию, выплачиваемое в фиксированном размере либо в зависимости от стажа работы являющееся компенсационной выплатой, связанной с увольнением, освобождается от обложения страховыми взносами в сумме, не превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Суммы вышеуказанного пособия, превышающие, соответственно, трехкратный и шестикратный размеры среднего месячного заработка, подлежат обложению страховыми взносами в общеустановленном порядке.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Информационное правовое обеспечение ГАРАНТ

http://www.garant.ru

Многоканальный телефон: (347) 292-44-44

Суд поддержал позицию ФНС России о порядке учета выплат при увольнении работников, произведенных по соглашению сторон | ФНС России

Дата публикации: 29. 08.2014 10:05 (архив)

08.2014 10:05 (архив)

При рассмотрении жалоб, поступающих в вышестоящие налоговые органы, часто возникают вопросы о правомерности включения в налогооблагаемую базу по налогу на прибыль организации расходов на оплату труда, при увольнении работников, произведенных по соглашению сторон.

Налогоплательщики в жалобах заявляют, что указанные выплаты являются стимулирующими начислениями, связанными с выполнением работниками трудовых функций, и в соответствии с пунктом 3 статьи 255 Налогового кодекса Российской Федерации подлежат включению в расходы на оплату труда.

При этом такие выплаты производятся на основании соглашений к трудовым договорам о расторжении трудовых договоров, которые заключаются в момент издания приказов об увольнении работников.

Из анализа норм статей 252, 255, 270 Налогового кодекса Российской Федерации следует, что не все выплаты, вытекающие из исполнения налогоплательщиком обязательств по трудовым правоотношениям, могут быть отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций.

Так, в соответствии с положениями статьи 255 Налогового кодекса Российской Федерации для включения начислений работникам в расходы на оплату труда необходимо, чтобы данные начисления были предусмотрены нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Трудовым кодексом Российской Федерации не предусмотрены выплаты в случае расторжения трудового договора по соглашению сторон трудового договора. Также не предусмотрены спорные выплаты ни коллективным договором налогоплательщика, ни трудовыми договорами работников.

При этом соглашение о расторжении трудового договора с учетом положений статей 56, 77 Трудового кодекса Российской Федерации не является частью трудового договора, поскольку регулирует отношения, не связанные с выполнением работником трудовых функций.

Следовательно, выплаты при увольнении работника по соглашению сторон не связаны с выполнением им своих трудовых обязанностей в рамках трудовых отношений и не являются экономически оправданными.

Согласно правовой позиции Президиума Высшего Арбитражного Суда Российской Федерации, изложенной в постановлении от 01.03.2011 №13018/10, выплаты в пользу работников для их отнесения к расходам, учитываемым при налогообложении прибыли, должны быть связаны непосредственно с выполнением работниками своих трудовых обязанностей в рамках трудовых отношений.

Таким образом, выплаты работникам, произведенные при их увольнении по соглашению сторон не относятся к расходам, уменьшающим налоговую базу по налогу на прибыль организаций, в связи с тем, что указанные выплаты не являются экономически обоснованными и необходимыми для извлечения прибыли, так как выплачиваются работникам, с которыми прекращены трудовые отношения; указанные выплаты не направлены на стимулирование или поощрение труда, а также не предусмотрены трудовым законодательством Российской Федерации.

Указанная правовая позиция ФНС России о порядке включения в расходы на оплату труда, уменьшающие налоговую базу по налогу на прибыль организаций, выплат при увольнении работников, произведенных по соглашению сторон, поддержана постановлением Федерального арбитражного суда Московского округа от 22. 08.2013 по делу № А40-147336/12-115-1029 (определением Высшего Арбитражного Суда Российской Федерации от 12.12.2013 № ВАС-17694/13 отказано в передаче дела в Президиум Высшего Арбитражного Суда Российской Федерации для пересмотра судебных актов в порядке надзора).

08.2013 по делу № А40-147336/12-115-1029 (определением Высшего Арбитражного Суда Российской Федерации от 12.12.2013 № ВАС-17694/13 отказано в передаче дела в Президиум Высшего Арбитражного Суда Российской Федерации для пересмотра судебных актов в порядке надзора).

Кто несет ответственность за выплаты при расторжении контракта?

Обязанность вас (клиента / покупателя) произвести оплату после расторжения контракта зависит от причины расторжения, сроков расторжения, стороны, расторгнувшей контракт, и условий контракта. В основном это зависит от того, что написано в контракте!

Короткий ответ заключается в том, что вам, возможно, придется заплатить в зависимости от обстоятельств, связанных с увольнением. Ниже приведены некоторые важные моменты, о которых следует помнить.

Нарушение контракта

Если вы несете ответственность за существенное нарушение договора, от вас могут потребовать возмещения убытков или устраненных убытков (сумма, заранее согласованная в договоре, как ущерб, причиненный нарушением). Имейте в виду, что это должно быть существенное нарушение , которое затрагивает суть соглашения, а не что-то незначительное, что не повлияет на завершение согласованной услуги.

Имейте в виду, что это должно быть существенное нарушение , которое затрагивает суть соглашения, а не что-то незначительное, что не повлияет на завершение согласованной услуги.

Возьмем, к примеру, контракт на разработку программного обеспечения для создания мобильного приложения.Как клиент, существенным нарушением может быть ваша неспособность предоставить разработчику важную информацию, необходимую для разработки вашего приложения, или ваша неспособность произвести платежи по контракту при наступлении срока их погашения. Если вы совершите существенное нарушение и в результате договор будет расторгнут, вы можете нести ответственность за оплату.

Если другая сторона вызывает существенное нарушение контракта, она может нести ответственность перед вами за убытки и, в зависимости от условий контракта, вполне вероятно, что вы больше не будете нести никакой ответственности по контракту.Например, в контракте на разработку мобильного приложения, если разработчик не выполняет вехи (с точки зрения сроков или качества рабочего продукта) и дефекты не подлежат устранению в течение периода времени, установленного в контракте, контракт может укажите, что вы имеете право расторгнуть договор. Ответственность за дальнейшие платежи будет зависеть от условий контракта.

Ответственность за дальнейшие платежи будет зависеть от условий контракта.

Права на прекращение действия

Ваш контракт должен включать положения, касающиеся права на прекращение действия договора.Часто контракт предусматривает, что одна или обе стороны имеют право на расторжение по причине (обычно нарушение со стороны другой стороны) и что это расторжение вступает в силу, как только уведомление о расторжении направлено другой стороне. Если существует период лечения , то сторона будет иметь право прекратить участие, если проблема не будет устранена (или не может быть вылечена) в течение указанного периода.

В контракте также может быть предусмотрено, что одна или обе стороны имеют право на расторжение для удобства.Это означает, что сторона может расторгнуть договор по любой причине или без таковой в течение определенного периода времени после направления письменного уведомления другой стороне. Если договор расторгается в соответствии с положениями о расторжении, то само расторжение не будет нарушением договора, требующим выплаты возмещения убытков в качестве компенсации за расторжение.

Платеж при расторжении

Многие контракты содержат статьи, которые касаются вопроса о том, должны ли / какие платежи производиться при расторжении контракта.Эти пункты часто согласовываются в тесном порядке, и условия могут сильно различаться от контракта к контракту.

Продолжая наш пример контракта на разработку программного обеспечения, разработчик захочет включить пункт, который требует от клиента оплаты всей работы, выполненной до даты прекращения, а также дополнительную сумму за все ресурсы (например, персонал), которые не могут быть перераспределены в другой проект в течение, например, 3 недель после прекращения, независимо от причины прекращения или того, кто расторгнул контракт.

Клиент хочет, чтобы этот пункт не предусматривал никаких платежей после даты прекращения или только оплату за работу, выполненную и принятую клиентом до даты прекращения. Крупные клиенты с сильной переговорной силой могут иметь собственные стандартные контракты на разработку программного обеспечения, которые могут включать пункты, в которых говорится, что клиент может расторгнуть, если рабочий продукт не принят клиентом, и что если контракт расторгается, разработчик будет обязан вернуть все платежи, произведенные по контракту.

Внимательно проверьте свой контракт, чтобы узнать, какой тип оплаты при расторжении договора он содержит, если таковые имеются!

Комиссия за досрочное расторжение

Некоторые контракты, особенно контракты на услуги (например, хранение данных, пакеты служебной телефонной связи / Интернета и т. Д.), Предусматривают, что в случае, если клиент желает досрочно расторгнуть контракт, он будет обязан уплатить сбор за расторжение . Плата за расторжение договора часто определяется как произведение ежемесячной платы на количество месяцев, оставшихся до окончания срока действия контракта.Другими словами, плата за расторжение договора – это стоимость оставшихся платежей, которые в противном случае были бы произведены по контракту.

Внимательно проверьте свой договор, чтобы узнать, какие положения о досрочном прекращении в нем содержатся, если таковые имеются!

Положения о сохранении платежа

Большинство контрактов будут содержать «оговорку о продолжительности действия», которая предусматривает, что определенные положения контракта остаются в силе после прекращения действия контракта, что означает, что они продолжают действовать, даже если остальные договорные обязательства были прекращены. Пункты о платежах обычно включаются в список пунктов, которые остаются в силе при расторжении договора – любые платежи, которые вы были обязаны произвести до расторжения контракта, вы все равно обязаны произвести после расторжения.

Пункты о платежах обычно включаются в список пунктов, которые остаются в силе при расторжении договора – любые платежи, которые вы были обязаны произвести до расторжения контракта, вы все равно обязаны произвести после расторжения.

Условия вашего контракта будут определять

Итак, вам, клиенту, придется платить, если вы расторгнете договор? Маловероятно, что вы сможете избежать платежа, который в противном случае требовали бы произвести, просто расторгнув контракт. Все зависит от условий вашего контракта.

Перед тем, как подписать, внимательно проверьте свой договор, чтобы узнать, какие в нем условия оплаты!

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Пожалуйста, объявите свой трафик, обновив свой пользовательский агент, чтобы включить в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC.Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.6f85655f.1621920988.657e5be1

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная служба оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

В целях безопасности и обеспечения того, чтобы общедоступная служба оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других пользователей к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерные запросы. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.губ. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Положения и условия – Срок действия и прекращение действия

Срок действия и прекращение действия

Срок действия настоящего Соглашения начинается с Даты вступления в силу и продлится на период в один (1) год после Даты начала хостинга («Первоначальный срок»), если он не будет прекращен ранее в соответствии с настоящим Разделом 12. По истечении Первоначального срока настоящее Соглашение будет автоматически продлеваться в каждую годовщину Даты начала хостинга на тех же условиях, если только Соглашение не будет расторгнуто в письменной форме с уведомлением любой из сторон не менее чем за 90 (девяносто) дней или изменено по письменному соглашению. обеих сторон.

По истечении Первоначального срока настоящее Соглашение будет автоматически продлеваться в каждую годовщину Даты начала хостинга на тех же условиях, если только Соглашение не будет расторгнуто в письменной форме с уведомлением любой из сторон не менее чем за 90 (девяносто) дней или изменено по письменному соглашению. обеих сторон.

Право на прекращение действия в случае нарушения. Каждая сторона имеет право, без ущерба для других своих прав или средств правовой защиты, расторгнуть Соглашение путем письменного уведомления другой стороны, если другая сторона существенно нарушает свои обязательства по Соглашению.И, если нарушение можно исправить, оно не может устранить это нарушение в течение девяноста (90) дней после получения письменного уведомления от другой стороны, требующего от другой стороны сделать то же самое.

Прекращение действия по умолчанию . В случае существенного нарушения сторона, не нарушившая договор, имеет право, без ограничения каких-либо других прав, которые она может иметь по закону или справедливости, расторгнуть настоящее соглашение без каких-либо затрат, штрафов или судебного разбирательства, предоставив минимум сорок – за восемь (48) часов до письменного уведомления нарушившей стороны.

Последствия прекращения. После расторжения или истечения срока действия настоящего Соглашения или Формы заказа по любой причине AwareX с даты и после даты Уведомления о расторжении до даты вступления в силу расторжения или истечения срока действия настоящего Соглашения, как указано в Уведомлении о расторжении, AwareX продолжит выполнять и завершать Услуги в соответствии с условиями настоящего контракта. Заказчик продолжает нести ответственность за выплату AwareX вознаграждений за продукты и услуги, предоставленные Заказчику, вплоть до даты вступления в силу расторжения, независимо от и не ограниченных или связанных с любым другим этапом. В это время AwareX обязуется вернуть или, по письменному указанию Клиента, уничтожить всю Конфиденциальную информацию, принадлежащую Клиенту, и любые данные Клиента, находящиеся в ее распоряжении. AwareX обязуется немедленно доставить Заказчику любые принадлежащие Заказчику результаты, полученные в рамках предоставления Продуктов и / или Услуг; такая доставка осуществляется за счет AwareX при условии, что Заказчик несет ответственность за такие расходы, если прекращение действия является результатом нарушения Заказчиком. Заказчик предоставляет доступ, а AwareX удаляет любое оборудование AwareX с любых сайтов Заказчика.Каждая сторона должна немедленно вернуть другой любое и все имущество (и все его копии), которое находится во владении этой стороны или под ее контролем и которое принадлежит другой стороне и которое было предоставлено или предоставлено исключительно для целей затронутого Приказа. Форма (ы). AwareX обязуется по действующим на тот момент тарифам на профессиональные услуги предоставлять Клиенту всю разумную помощь и консультации для обеспечения плавного и своевременного перехода любых прекращенных или истекших Услуг, чтобы гарантировать, что вся Конфиденциальная информация Клиента, данные и резервные копии таких данных, которые связаны с прекращенной или истекшей Подпиской KnowX, насколько это возможно, переданы Заказчику в электронном формате и к такой дате, которая обоснованно запрошена Заказчиком; и в любом случае удалены с Серверов AwareX в течение тридцати (30) дней с даты вступления в силу расторжения или истечения срока действия; оказывать всю разумную помощь для обеспечения успешного переноса любых соответствующих данных в любую другую систему; и предоставить Заказчику окончательный отчет о передаче.

Заказчик предоставляет доступ, а AwareX удаляет любое оборудование AwareX с любых сайтов Заказчика.Каждая сторона должна немедленно вернуть другой любое и все имущество (и все его копии), которое находится во владении этой стороны или под ее контролем и которое принадлежит другой стороне и которое было предоставлено или предоставлено исключительно для целей затронутого Приказа. Форма (ы). AwareX обязуется по действующим на тот момент тарифам на профессиональные услуги предоставлять Клиенту всю разумную помощь и консультации для обеспечения плавного и своевременного перехода любых прекращенных или истекших Услуг, чтобы гарантировать, что вся Конфиденциальная информация Клиента, данные и резервные копии таких данных, которые связаны с прекращенной или истекшей Подпиской KnowX, насколько это возможно, переданы Заказчику в электронном формате и к такой дате, которая обоснованно запрошена Заказчиком; и в любом случае удалены с Серверов AwareX в течение тридцати (30) дней с даты вступления в силу расторжения или истечения срока действия; оказывать всю разумную помощь для обеспечения успешного переноса любых соответствующих данных в любую другую систему; и предоставить Заказчику окончательный отчет о передаче.

Клиент может отменить услуги по выходу, описанные выше, или любой их элемент в любое время, уведомив об этом не менее чем за 30 (тридцать) дней. Если прекращение действия основано на нарушении Заказчиком своих платежных обязательств, то до того, как от AwareX потребуется предоставить помощь при переходе, описанную в настоящем документе, Заказчик должен выплатить AwareX все суммы, причитающиеся AwareX и причитающиеся AwareX, и выплатить AwareX (ежемесячно и заранее) все сборы и предполагаемые расходы (при условии согласования) в отношении такой помощи в переходный период.

Начисленные права и обязательства. Любое прекращение действия Соглашения или Формы заказа (или его частичное прекращение) не должно (i) влиять на какие-либо накопленные права или обязательства любой из сторон (ii) влиять на вступление в силу или продление действия любого положения Соглашения. , или Бланк заказа, или другой договор, который прямо или косвенно предназначен для вступления или сохранения в силе после такого прекращения или (iv) прекращения действия любой действующей на тот момент лицензии, которая была предоставлена Заказчику в соответствии с настоящим Соглашением, или Заказ Форма.

Формы заказов для продолжения. Если иное прямо не указано Заказчиком в письменной форме, прекращение действия Соглашения не приводит к прекращению действия любых Заказов на покупку, которые уже были размещены Заказчиком или иным образом все еще остаются в силе.

Выживание. Следующие разделы остаются в силе после прекращения или истечения срока действия настоящего Соглашения по любой причине: Интеллектуальная собственность 8, Конфиденциальная информация 9, Последствия прекращения действия 12.4, Начисленные права и обязательства 12.5, Возмещение убытков 13, Гарантия и отказ от ответственности 14 и Ограничение ответственности 15, а также любые платежные обязательства, возникшие до истечения или прекращения действия настоящего Соглашения.

49.603-4 Договоры о возмещении затрат – полное расторжение, расчет ограничен комиссией.

[ Вставьте следующее в блок 14 SF 30 для урегулирования договоров о возмещении затрат, которые полностью расторгнуты, если расчет ограничен комиссией . ]

]

(a) Настоящее дополнительное соглашение устанавливает размер вознаграждения, причитающегося по контракту, полностью расторгнутому Уведомлением о расторжении от ______.

(b) Стороны соглашаются о нижеследующем:

(1) Подрядчик получил ______ долларов в счет своего вознаграждения по контракту до даты вступления в силу расторжения.

(2) Правительство соглашается выплатить Подрядчику или его правопреемнику при представлении надлежащего счета-фактуры или ваучера ______ долларов [ указать чистую сумму, подлежащую выплате в счет сбора ]. Эта сумма вместе с ранее уплаченными суммами представляет собой оплату в полном объеме причитающейся Подрядчику суммы в счет его вознаграждения по контракту.

(3) Допустимые затраты Подрядчика по контракту будут оплачены в соответствии с условиями контракта и частями 31 и 49 Правил федеральных закупок. [ Вставить параграф (a) (3) этого подраздела только в том случае, если есть расходы, которые должны быть оплачены (см. 49.302), или если есть расходы, которые должны быть покрыты позже отдельным соглашением об урегулировании .]

49.302), или если есть расходы, которые должны быть покрыты позже отдельным соглашением об урегулировании .]

(4) Независимо от любого другого положения этого соглашения, следующие права и обязанности сторон по контракту сохраняются: [ Следующий список зарезервированных или исключенных прав и обязательств предназначен для охвата тех, которые должны быть зарезервированы чаще всего. и это должно быть тщательно изучено во время переговоров по соглашению об урегулировании (см. 49.109-2). Предлагаемый язык исключенных предметов в списке может быть изменен по усмотрению заказчика. Если точность или полнота могут быть достигнуты путем ссылки на номер пункта или положения договора, охватывающего рассматриваемый вопрос, то используйте этот метод для перечисления зарезервированных прав и обязательств. Пропустите любое из следующего, что не применимо, и добавьте любые дополнительные исключения или требуемые оговорки. ]

(i) Все права и обязательства сторон, если таковые имеются, в отношении вопросов, подпадающих под действие любого органа по пересмотру условий контракта.

(ii) Все права и обязательства сторон, если таковые имеются, в соответствии с положениями, включенными в контракт в соответствии с требованиями актов Конгресса и распоряжений исполнительной власти, включая, помимо прочего, любые применимые положения, касающиеся: трудового законодательства, условных гонораров. , предметы домашнего обихода и трудоустройство иностранцев. [ Если контракт содержит пункты этого символа, вставленные по причинам, отличным от требований актов Конгресса или распоряжений исполнительной власти, предлагаемую формулировку следует соответствующим образом изменить.]

(iii) Все права и обязательства сторон, возникающие по контракту и относящиеся к правам на воспроизведение, патентным нарушениям, изобретениям или заявкам на патенты, включая права на уступки, отчеты об изобретениях, лицензии, договоренности о возмещении патентных рисков и облигации по обязательствам по патентному возмещению вместе со всеми правами и обязательствами по облигациям.

(iv) Все права и обязательства сторон, возникающие по контракту или иным образом, и касающиеся дефектов, гарантий или гарантий, относящихся к любым предметам или составным частям, предоставленным Правительству Подрядчиком по контракту или настоящему соглашению.

(v) Все права и обязанности сторон по соглашениям, касающимся будущего ухода и распоряжения Подрядчиком государственной собственности, остающейся в ведении Подрядчика.

(vi) Все права и обязательства сторон в отношении государственного имущества, предоставленного или приобретенного Подрядчиком для выполнения контракта.

(vii) Все права и обязанности сторон по контракту, относящиеся к опционам (кроме опционов на продолжение или увеличение работы по контракту), договоренностях об отказе от конкуренции и договоренностях о возмещении убытков.

(viii) Все права и обязательства сторон, если таковые имеются, в соответствии с этими пунктами контракта, касающимися снижения цен за неверные сертифицированные данные о стоимости или ценах.

(конец соглашения)

Расторжение контракта? Убедитесь, что вы понимаете положение о расторжении договора

Слишком часто совет директоров ассоциации хочет прекратить отношения с поставщиком только для того, чтобы найти в контракте поставщика чрезмерно обременительные или дорогостоящие положения о расторжении договора.Правление могло полагаться на историю с продавцом или устные заявления, сделанные представителем продавца, не изучив полностью формулировку расторжения контракта. К сожалению, в этом корень многих проблем.

Проверка и согласование основных условий любого контракта до его подписания имеет решающее значение для защиты правления, ассоциации и ее домовладельцев. Как вы понимаете, попытки расторжения контракта с односторонними положениями о расторжении, которые можно было бы согласовать и пересмотреть до подписания контракта, отнимают значительно больше времени и средств.Одним из важнейших условий любого контракта является положение о расторжении договора.

Обеспечение того, чтобы в ваших контрактах были четкие и разумные положения о прекращении, поможет ассоциации избежать неприятных сюрпризов, позволив ассоциации расторгнуть контракты с поставщиками, которые не работают, без уплаты сборов за прекращение, не требуя, чтобы ассоциация продолжала работать с нежелательными поставщиками после того, как отношения установились. ухудшилось, и не требует от ассоциации инициировать или защищать судебный процесс, чтобы определить, имело ли место нарушение и / или надлежащее расторжение соглашения.При рассмотрении положения о расторжении контракта убедитесь, что соответствующее положение как минимум отвечает на следующие пять вопросов к удовлетворению ассоциации:

Когда можно расторгнуть договор?

Обратите особое внимание на то, когда договор может и должен быть расторгнут. Некоторые контракты содержат «вечнозеленые» положения, в которых говорится, что контракт будет автоматически продлеваться и продлеваться на последующие периоды действия контракта, если одна из сторон не уведомит другую сторону о расторжении контракта. Некоторые из этих положений требуют, чтобы уведомление было направлено значительно до окончания текущего срока контракта, например, не менее чем за 90 дней до истечения срока текущего контракта. Если такое уведомление не поступит вовремя, договор автоматически продлевается на новый срок. Если срок контракта составляет несколько лет, это означает, что ассоциация может зависеть от поставщика еще на несколько лет и должна будет дождаться предстоящего истечения следующего срока, чтобы надлежащим образом уведомить о расторжении.

Некоторые из этих положений требуют, чтобы уведомление было направлено значительно до окончания текущего срока контракта, например, не менее чем за 90 дней до истечения срока текущего контракта. Если такое уведомление не поступит вовремя, договор автоматически продлевается на новый срок. Если срок контракта составляет несколько лет, это означает, что ассоциация может зависеть от поставщика еще на несколько лет и должна будет дождаться предстоящего истечения следующего срока, чтобы надлежащим образом уведомить о расторжении.

Должна быть причина для расторжения?

В некоторых контрактах указано, что они могут быть расторгнуты только до определенного заранее установленного периода времени «по причине». Допустимые причины изложены в соглашении и обычно включают такие вопросы, как неплатежеспособность одной из сторон или нарушение соглашения одной из сторон. Эти положения обычно требуют от стороны, желающей прекратить действие соглашения, уведомить о любых предполагаемых причинах расторжения и предоставить другой стороне возможность «исправить» или исправить проблему до того, как договор может быть расторгнут. Как вы понимаете, стороны часто расходятся во мнениях относительно того, имело ли место нарушение соглашения и допустимой причины для расторжения, такое разногласие может привести к дорогостоящим и длительным судебным разбирательствам. Однако другие положения о расторжении позволяют расторгнуть договор «для удобства». Такое положение позволяет любой из сторон прекратить действие в любое время, просто уведомив другую сторону о расторжении. В таком случае нет необходимости приводить причину, объяснение или оправдание для расторжения.

Как вы понимаете, стороны часто расходятся во мнениях относительно того, имело ли место нарушение соглашения и допустимой причины для расторжения, такое разногласие может привести к дорогостоящим и длительным судебным разбирательствам. Однако другие положения о расторжении позволяют расторгнуть договор «для удобства». Такое положение позволяет любой из сторон прекратить действие в любое время, просто уведомив другую сторону о расторжении. В таком случае нет необходимости приводить причину, объяснение или оправдание для расторжения.

Как, когда и кому должно быть направлено уведомление?

Контракт должен содержать положения о том, как, когда и где должны быть сделаны уведомления по контракту. В некоторых контрактах указывается адрес, по которому должны быть отправлены уведомления, способ уведомления (например, обычная или заказная почта) и временные рамки (уведомление считается доставленным через 2 дня после отправки по почте и должно быть направлено за 30 дней до вступления в силу расторжения) . Обязательно соблюдайте эти положения об уведомлениях в соглашении.Если контракт может быть расторгнут только «по причине», укажите и укажите причину расторжения.

Обязательно соблюдайте эти положения об уведомлениях в соглашении.Если контракт может быть расторгнут только «по причине», укажите и укажите причину расторжения.

Могут ли обе стороны подключаться?

Просмотрите положения о расторжении, чтобы убедиться, что они взаимны. Взаимные положения допускают одинаковые права на расторжение для каждой стороны. В противном случае стороны могут иметь разные права и требования для расторжения договора. В случае, если положение о прекращении является взаимным и допускает прекращение для удобства, имейте в виду, что поставщик также имеет право прекратить действие, просто отправив предварительное письменное уведомление, и в этом случае Ассоциация будет вынуждена найти другого поставщика.Обязательно действуйте быстро, если вы получили уведомление о прекращении работы, чтобы начать оценку потенциальных подрядчиков на замену, чтобы не нарушить работу сообщества.

Какой платеж должен быть произведен в случае расторжения?

Просмотрите соглашение на предмет положений, касающихся платежей, причитающихся при расторжении. Обратите особое внимание на положения о заранее оцененных убытках. Такие положения могут потребовать от прекращающей стороны выплаты другой стороне определенной денежной суммы, если договор расторгается до истечения срока его действия.Другие аналогичные положения могут потребовать уплаты демобилизационных сборов или упущенной выгоды в результате увольнения. В идеале суммы, причитающиеся после расторжения соглашения, включают только те суммы за товары и услуги, предоставленные до даты расторжения.

Обратите особое внимание на положения о заранее оцененных убытках. Такие положения могут потребовать от прекращающей стороны выплаты другой стороне определенной денежной суммы, если договор расторгается до истечения срока его действия.Другие аналогичные положения могут потребовать уплаты демобилизационных сборов или упущенной выгоды в результате увольнения. В идеале суммы, причитающиеся после расторжения соглашения, включают только те суммы за товары и услуги, предоставленные до даты расторжения.

Если у вас есть вопросы или вы хотите продолжить обсуждение контрактов вашей ассоциации или договорных вопросов, пожалуйста, свяжитесь с юристом Altitude Community Law по телефону 303.432.9999.

ОпубликованоЧетверг, 1 февраля 2018 г.

Поделиться Оговорки о прекращении действия| RevenueHub

Кодификация стандартов бухгалтерского учета (ASC) 606 определяет контракт как соглашение между двумя или более сторонами, которое создает подлежащие исполнению права и обязанности. Поскольку положения о расторжении часто влияют на договорный период прав и обязательств, подлежащих исполнению, организации должны оценить положения о прекращении, чтобы определить, отличается ли срок договора от указанного в договоре срока.

Поскольку положения о расторжении часто влияют на договорный период прав и обязательств, подлежащих исполнению, организации должны оценить положения о прекращении, чтобы определить, отличается ли срок договора от указанного в договоре срока.

Как записаться

Когда две стороны заключают контракт, срок контракта согласно ASC 606 – также называемый продолжительностью контракта – часто равен сроку, указанному в контракте. Однако, если одна или обе стороны имеют право расторгнуть договор, срок действия договора может отличаться от указанного.Это различие возникает из-за того, что некоторые положения о прекращении действия предоставляют права, которые влияют на срок действия прав и обязательств. Многие оговорки о расторжении договора подпадают под эту категорию и должны быть тщательно проанализированы, чтобы определить правильный срок контракта. Примечательно, что положения, разрешающие расторжение договора в случае нарушения договора, обычно не влияют на срок действия прав и обязательств и не рассматриваются в этой статье.

Определение правильного срока действия договора (т.е. периода прав и обязательств, подлежащих исполнению) имеет решающее значение, поскольку оно может повлиять на количество выявленных обязательств к исполнению, цену сделки, сроки признания выручки и раскрываемую сумму в требуемых раскрытиях.В этой статье описывается, как следующие проблемы могут повлиять на срок действия контракта:

Расторжение без штрафа

Среди контрактов, допускающих расторжение без штрафных санкций, у организаций чаще всего возникают вопросы о сроках действия полностью невыполненных контрактов и межпериодных контрактов.

Совершенно неисполненные контракты

Контракт считается полностью невыполненным, если обе стороны (1) не получили возмещения, (2) не имеют права на возмещение и (3) не передали контроль над какими-либо обещанными товарами или услугами (ASC 606-10-25-4) .Если обе стороны имеют право расторгнуть полностью невыполненный договор без штрафа, ASC 606 указывает, что договор не существует до тех пор, пока не произойдет исполнение, потому что ни одна из сторон не имеет юридически закрепленных прав и обязательств. Поскольку эти договоры изначально не входят в сферу применения ASC 606, признание выручки должно быть отложено до наступления срока исполнения, даже если выручка обычно признается с течением времени.

Поскольку эти договоры изначально не входят в сферу применения ASC 606, признание выручки должно быть отложено до наступления срока исполнения, даже если выручка обычно признается с течением времени.

Trucker заключает с Заказчиком договор сроком на один месяц на оказание услуг по доставке древесины.Оплата, которая должна производиться в конце месяца, основана на фиксированной ставке за час, потраченный на доставку древесины. Любая из сторон может расторгнуть договор в любое время без штрафных санкций, и оплата подлежит оплате только за услуги, выполненные до даты расторжения.

В этом примере договор изначально полностью не выполнен, поскольку ни одна из сторон не получила возмещения, не имеет права на возмещение или передала контроль над любыми обещанными товарами или услугами. Поскольку обе стороны могут расторгнуть договор в любое время без выплаты компенсации другой стороне до тех пор, пока Trucker не предоставит услуги, договор не существует до тех пор, пока не произойдет исполнение. Следовательно, Trucker не может признавать выручку до тех пор, пока не наступит результативность, и от нее не требуется раскрывать какую-либо информацию, которая в противном случае требовалась бы в соответствии с ASC 606. Это определение имеет большое значение, потому что, если бы договор действительно существовал, Trucker, вероятно, признал бы выручку равномерно в течение одномесячного периода и требовать раскрытия определенной информации, например, значительных суждений о переменном возмещении по договору.

Следовательно, Trucker не может признавать выручку до тех пор, пока не наступит результативность, и от нее не требуется раскрывать какую-либо информацию, которая в противном случае требовалась бы в соответствии с ASC 606. Это определение имеет большое значение, потому что, если бы договор действительно существовал, Trucker, вероятно, признал бы выручку равномерно в течение одномесячного периода и требовать раскрытия определенной информации, например, значительных суждений о переменном возмещении по договору.

В отличие от Примера 1, если полностью неисполненный договор может быть расторгнут без штрафных санкций только покупателем , договор может все еще существовать, потому что «предприятие обязано быть готовым к исполнению по усмотрению покупателя» (Стандарты бухгалтерского учета Обновление (ASU) 2014-09 BC50).

Пример 2: Только заказчик может расторгнуть полностью неисполненный контракт без штрафных санкций Trucker заключает с Заказчиком договор сроком на один месяц на оказание услуг по доставке древесины. Оплата, которая должна производиться в конце месяца, основана на фиксированной ставке за час, потраченный на доставку древесины. Заказчик может расторгнуть договор в любое время без штрафных санкций, и оплата подлежит оплате только за услуги, выполненные до даты расторжения.

Оплата, которая должна производиться в конце месяца, основана на фиксированной ставке за час, потраченный на доставку древесины. Заказчик может расторгнуть договор в любое время без штрафных санкций, и оплата подлежит оплате только за услуги, выполненные до даты расторжения.

В этом примере договор изначально полностью не выполнен, поскольку ни одна из сторон не получила возмещения, не имеет права на возмещение или передала контроль над любыми обещанными товарами или услугами.Однако, поскольку только Заказчик может расторгнуть договор без штрафных санкций, договор по-прежнему существует в соответствии с ASC 606. Trucker определяет, что основной обязанностью к исполнению в договоре является обязательство готовности, а переменное возмещение по договору с Заказчиком оценивается и признается прямо. линия в течение одного месяца.

Межпериодные контракты