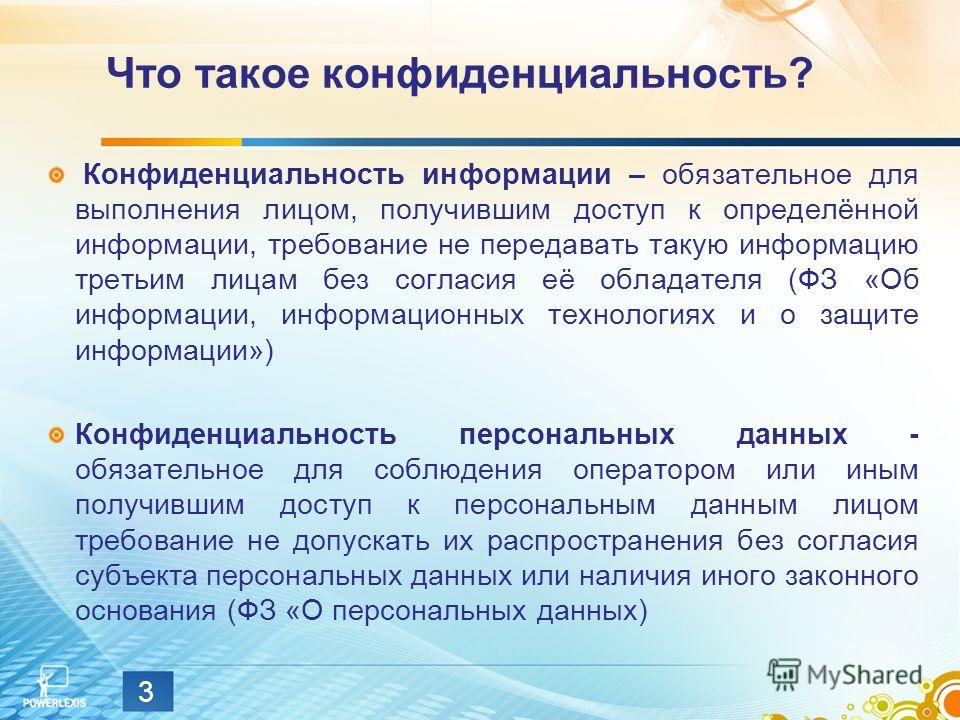

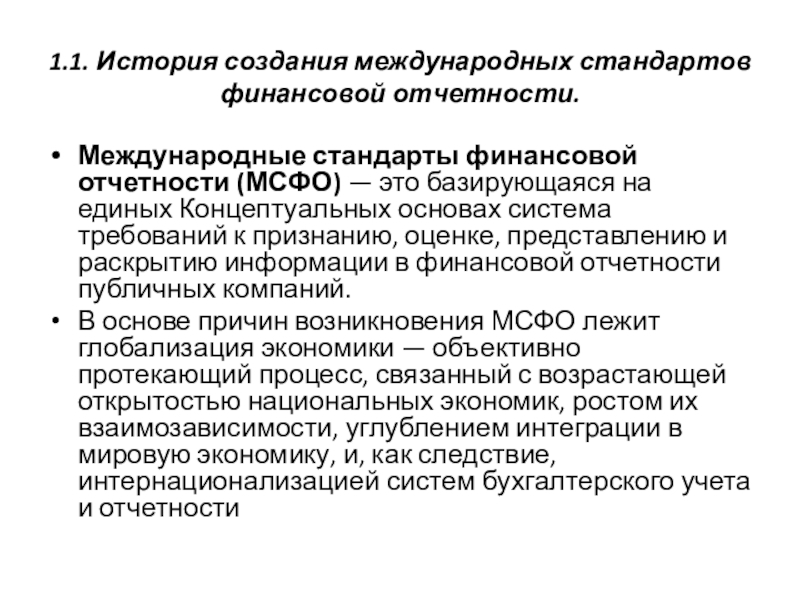

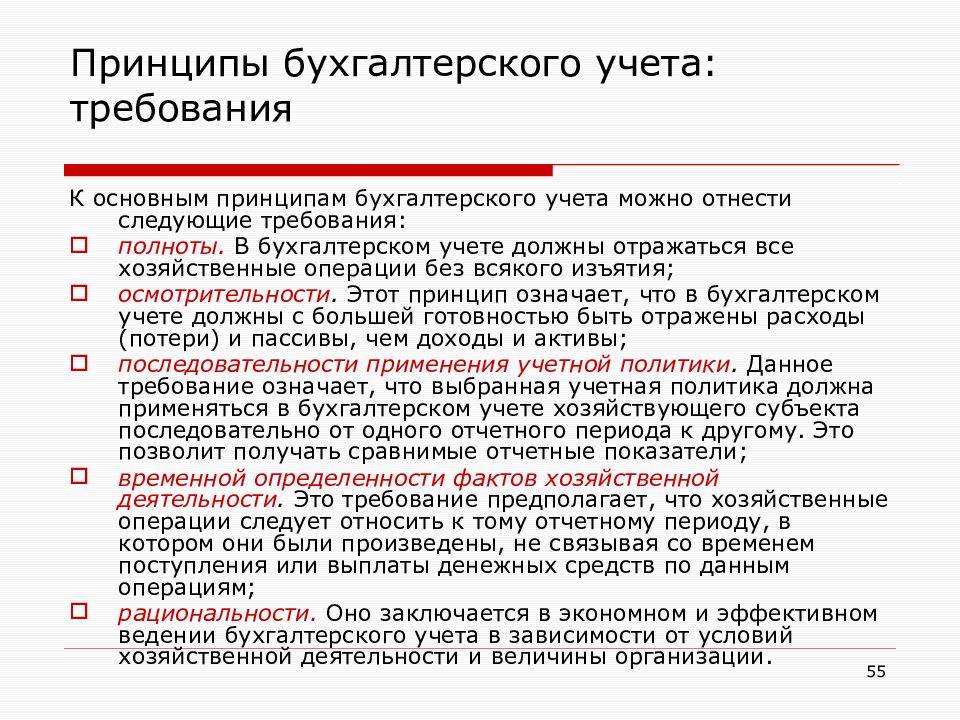

Является ли бухгалтерская отчетность конфиденциальной информацией: Является ли бухгалтерский баланс коммерческой тайной

Финансово-бухгалтерский отдел | Комитет по труду и занятости Псковской области

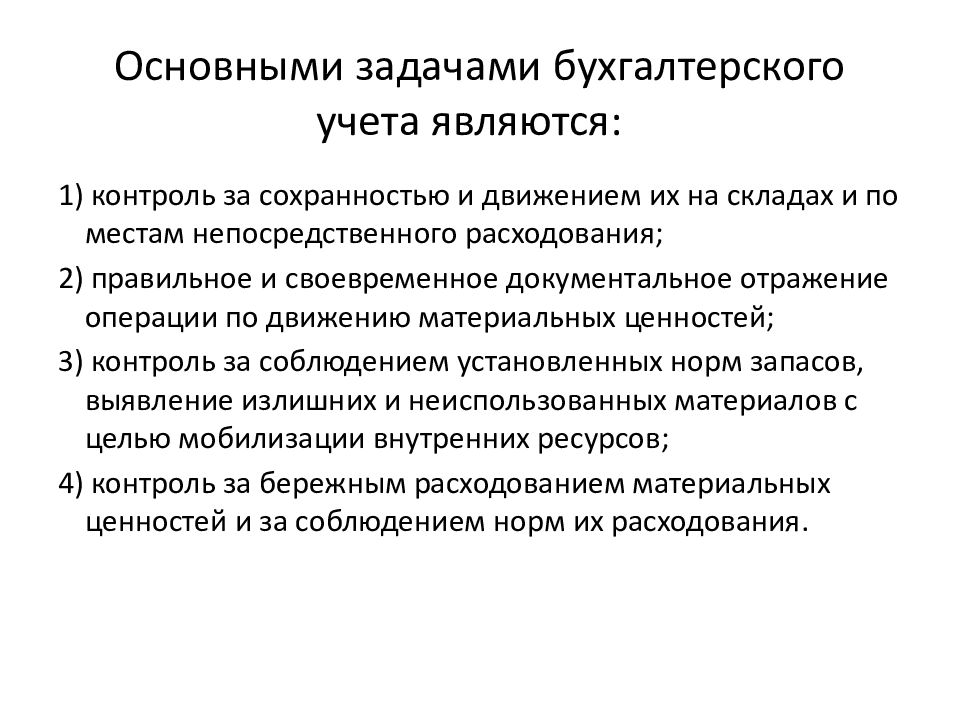

Основными задачами отдела являются:

Организация планово-финансовой работы Государственного комитета Псковской области по труду и занятости населения и Государственных учреждений Центров занятости населения.

Обеспечение осуществления комитетом полномочий распорядителя бюджетных средств в отношении Государственных учреждений Центров занятости населения за счет денежных средств, полученных в рамках исполнения полномочий Российской Федерации в области содействия занятости населения, переданных на управление и средств, полученных за счет средств областного бюджета.

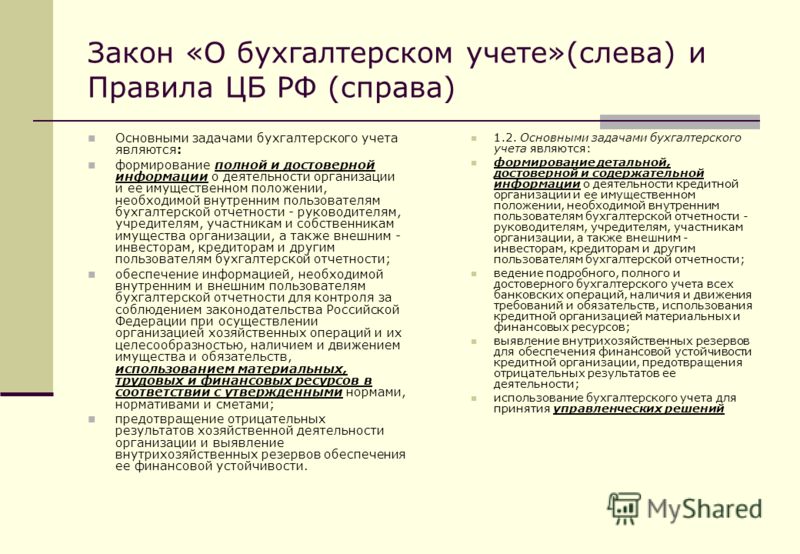

Формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности комитета и Государственных учреждений Центров занятости населения.

Обеспечение учета и контроля за организацией бюджетного (бухгалтерского) учета в комитете и Государственных учреждений Центров занятости населения.

Осуществление финансирования Государственных учреждений Центров занятости населения.

Обеспечение контроля за рациональным, экономным использованием материальных и финансовых ресурсов, сохранностью имущества.

В соответствии с возложенными на него задачами финансово-бухгалтерский отдел осуществляет выполнение следующих функций:

Формирование в соответствии с законодательством учетной политики комитета, контроль за надлежащим выполнением и применением финансового, налогового, пенсионного, трудового и иного законодательства в пределах компетенции отдела.

Обеспечение рациональной организации планово, бухгалтерского учета и отчетности по использованию средств областного бюджета, субсидий и субвенций, выделенных на исполнение полномочий Российской Федерации в области содействия занятости населения, переданных на управление на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий.

Составление сводной бюджетной заявки на очередной финансовый год, расчеты и обоснования к ней по Государственным учреждениям Центрам занятости населения.

Составление бюджетной росписи распорядителя кредитов.

Доведение показателей бюджетной росписи и лимитов бюджетных обязательств до Государственных учреждений Центров занятости населения.

Анализ исполнения бюджета, разработка предложений о внесении изменений и представление их в Главное государственное финансовое управление области, доведение изменений в лимиты бюджетных обязательств до Государственных учреждений Центров занятости населения.

Проверка бюджетных смет Государственных учреждений Центров занятости населения.

Согласование штатных расписаний Государственным учреждениям Центрам занятости населения.

Осуществление контроля за применением действующей системы оплаты труда Государственными учреждениями Центрами занятости населения.

Подготовка финансово-экономического обоснования к вновь разрабатываемым проектам нормативно-правовых актов области.

Подготовка финансово-экономического обоснования к вновь разрабатываемым проектам нормативно-правовых актов области.

Своевременное и правильное оформление расчетно-денежных документов (заявок на кассовый расход, заявок на наличные, чеков на выдачу наличных денежных средств, уведомлений, реестров) для осуществления кассового расхода средств областного бюджета и средств, полученных в рамках исполнения полномочий Российской Федерации в области содействия занятости населения.

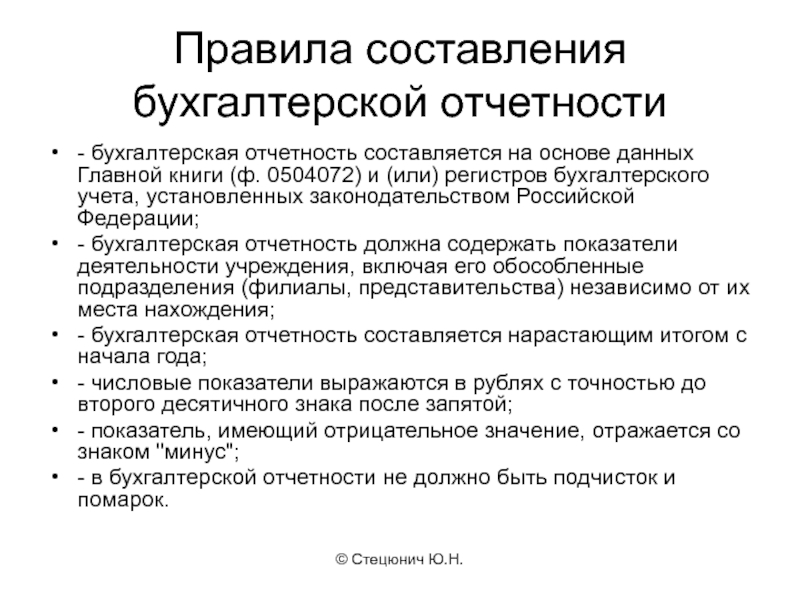

Осуществление операций по приему, учету, выдаче и хранению наличных денежных средств с обязательным соблюдением правил, обеспечивающих их сохранность, ведение на основе приходных и расходных документов кассовой книги. Составление и предоставление в установленном порядке и в предусмотренные сроки годовую, квартальную и месячную бухгалтерскую, бюджетную отчетность по комитету, а так же сводные бухгалтерские, бюджетные отчеты.

Обеспечение руководителей и других пользователей бухгалтерской отчетности сопоставленной и достоверной бухгалтерской информацией об использовании средств областного бюджета и средств, полученных в рамках исполнения полномочий Российской Федерации в области содействия занятости населения.

Осуществление учета бланков строгой отчетности, трудовых книжек и вкладышей к ним.

Организация учета имущества, хозяйственных операций, основных средств и товарно-материальных ценностей, денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, исполнение сметы расходов, а также финансовых и кредитных операций.

Организация бухгалтерского учета кассовых и фактических расходов аппарата комитета, произведенных за счет денежных средств областного бюджета и средств, полученных в рамках исполнения полномочий Российской Федерации в области содействия занятости населения.

Организация учета движения денежных средств, полученных во временное распоряжении в качестве залога при проведении конкурсов на поставку товаров (оказание услуг) для государственных нужд.

Организация выполнения задач комитета как Администратора доходов.

Ведение бухгалтерского учета расчетов с поставщиками и подрядчиками, своевременное проведение сверки расчетов с поставщиками товаров, работ и услуг.

Ведение учета сумм принятых бюджетных обязательств (санкционирование расходов бюджетов).

Ведение реестра расходных обязательств.

Составление и предоставление в установленном порядке и в предусмотренные сроки Реестра закупок комитета.

Осуществление приема и контроль за обоснованным составлением заявок на финансирование Государственных учреждений Центров занятости населения области по расходованию денежных средств областного бюджета и средств, полученных в рамках исполнения полномочий Российской Федерации в области содействия занятости населения.

Предоставление в установленном порядке сводного реестра на финансирование в Главное государственное финансовое управление области.

Осуществление контроля за реализацией областных целевых программ, касающейся финансирования расходов и составления отчетности.

Участие в проведении плановых, внеплановых комплексных и тематических проверках Государственных учреждений Центров занятости населения области по вопросам, относящимся к компетенции финансово-бухгалтерского отдела.

Осуществление ведения бухгалтерского и статистического учета имущества и хозяйственных операций путем сплошного, непрерывного, документального и взаимосвязанного их отражения.

Осуществление приема и контроля за оформлением первичной документации; отражение на счетах бухгалтерского учета операции, связанных с движением и начислением амортизации основных средств, материальных запасов.

Оформление накладных, актов на прием-передачу, списание материальных ценностей, состоящих на балансовом учете комитета и Государственных учреждений Центров занятости населения.

Участие в проведении инвентаризаций материальных ценностей комитета, и Государственных учреждений Центров занятости населения, оформление соответствующих документов.

Реализация контроля за первичным учетом материальных ценностей у материально-ответственных лиц.

Осуществление начисления, своевременное перечисление платежей в бюджеты и внебюджетные фонды, предоставление отчетности в установленном порядке. Начисление и выплата заработной платы работникам комитета, предоставление сведений о начисленной заработной плате и исчисленных налогах работников комитета в отделения Пенсионного фонда РФ, инспекцию Федеральной налоговой службы РФ по Псковской области и ГУ Псковское региональное отделение фонда социального страхования РФ.

Предоставление ежемесячной, квартальной, полугодовой, годовой отчетности в Министерство здравоохранения и социального развития Российской Федерации, Администрацию области и Территориальный орган государственной статистики по Псковской области.

Обеспечение в пределах компетенции финансово-бухгалтерского отдела защиты конфиденциальной информации.

Выполнение работ по формированию, ведению и хранению компьютерной базы данных бухгалтерской информации, внесения изменений в справочную и нормативную информацию, используемую при обработке данных.

Обеспечение сохранности бухгалтерских документов, оформлением и сдачи их в установленном порядке в архив, уничтожением документов с истекшим сроком хранения.

Оказание методической помощи директорам Государственных учреждений Центров занятости населения по вопросам организации планового, бухгалтерского учета, контроля, отчетности, экономического анализа.

Рассмотрение предложений, заявлений, жалоб граждан по вопросам, относящимся к деятельности отдела.

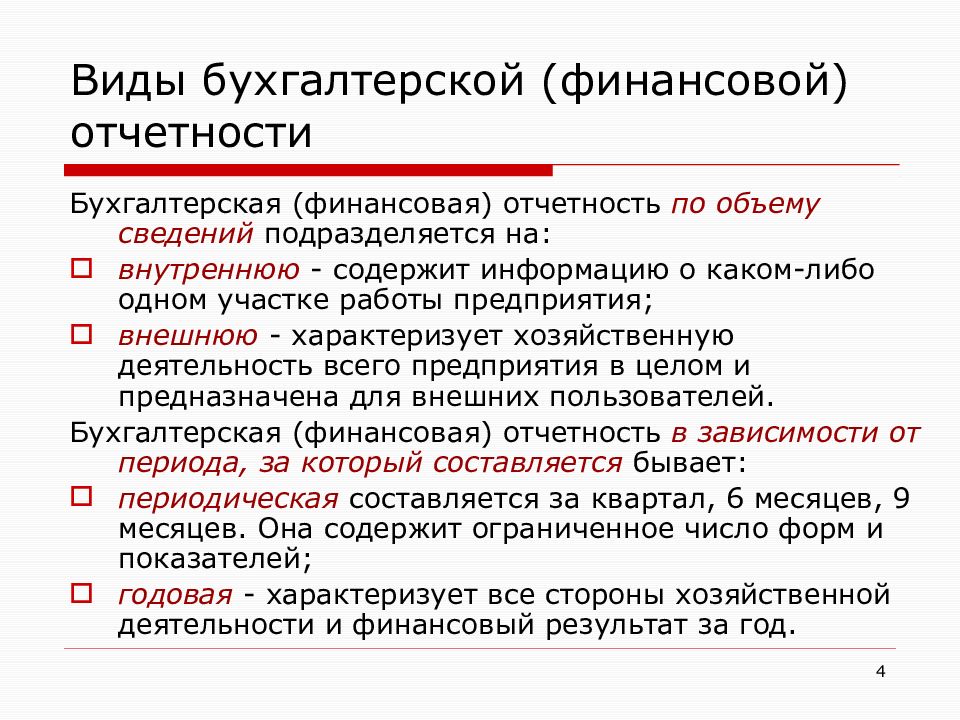

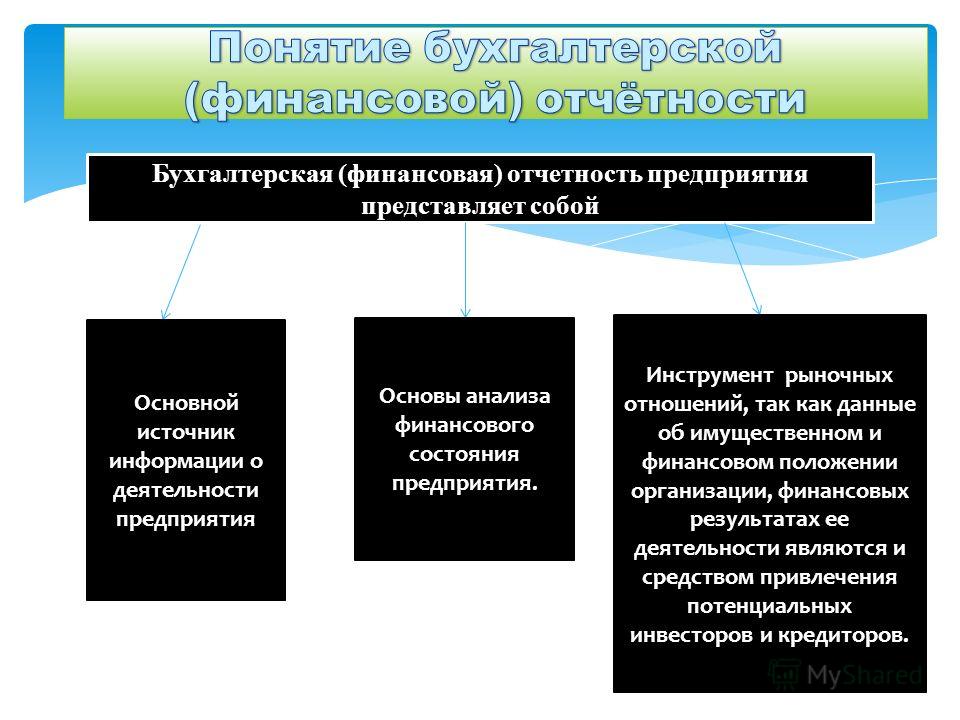

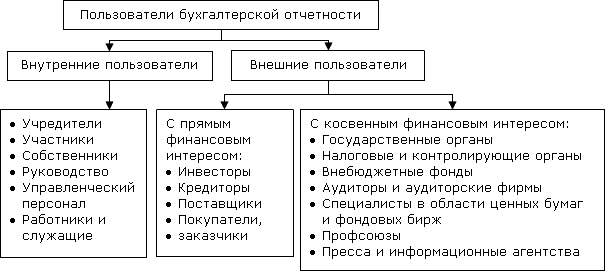

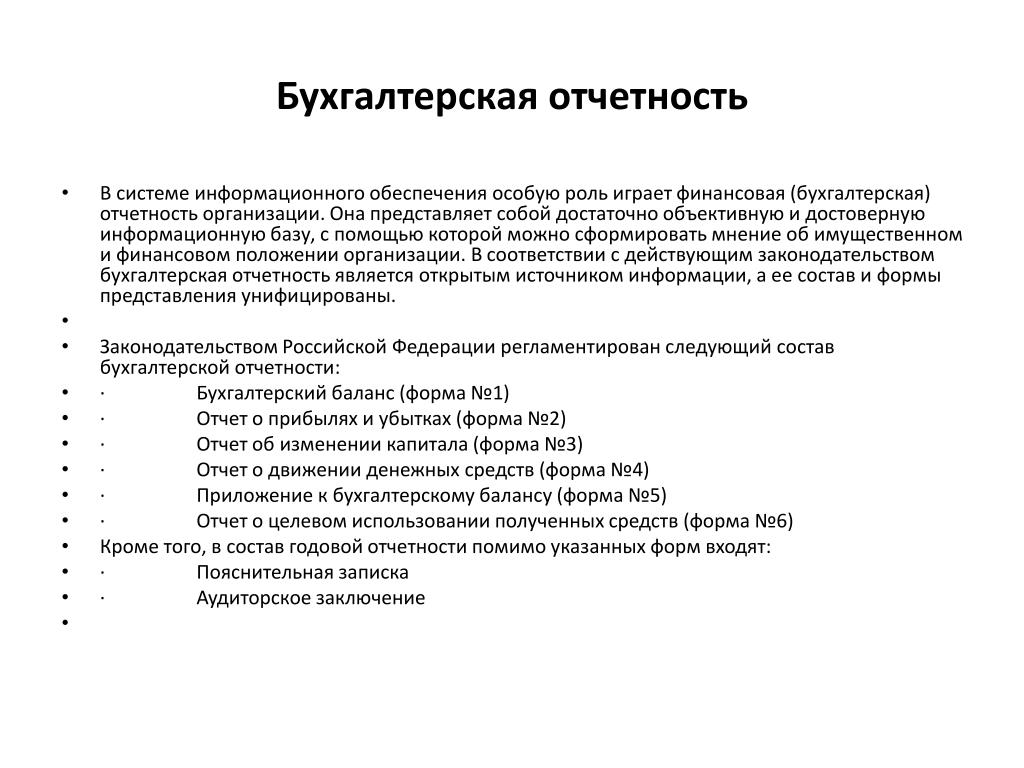

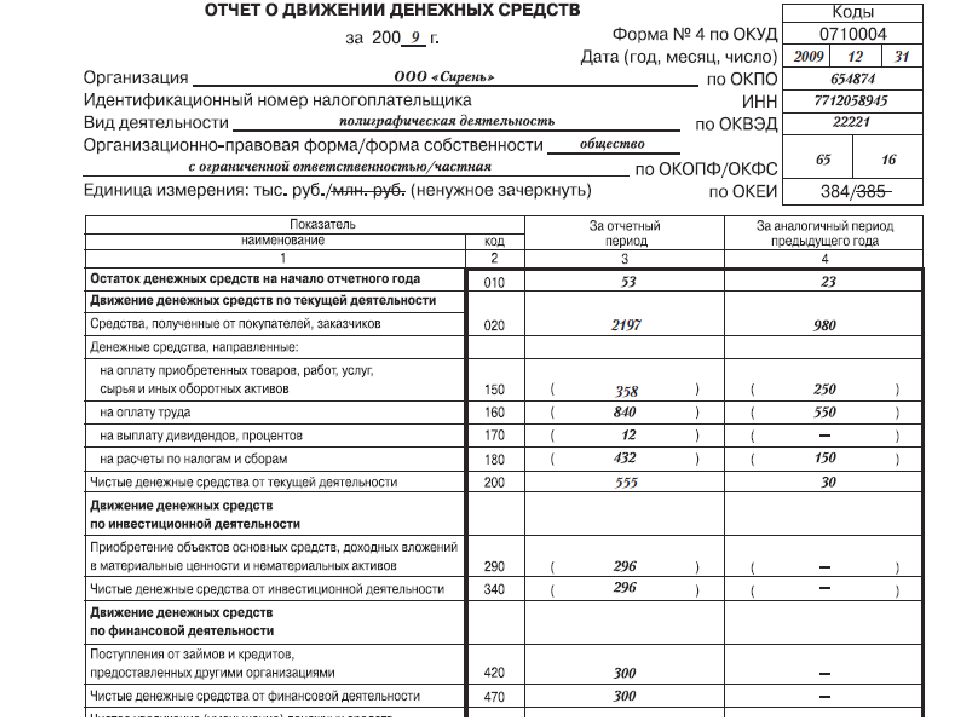

Бухгалтерская отчетность, основы бухгалтерской отчетности, пользователи, формы

Бухгалтерский учет14.10.2020

13656

Автор: Редакция Myfin.byФото: pexels.com

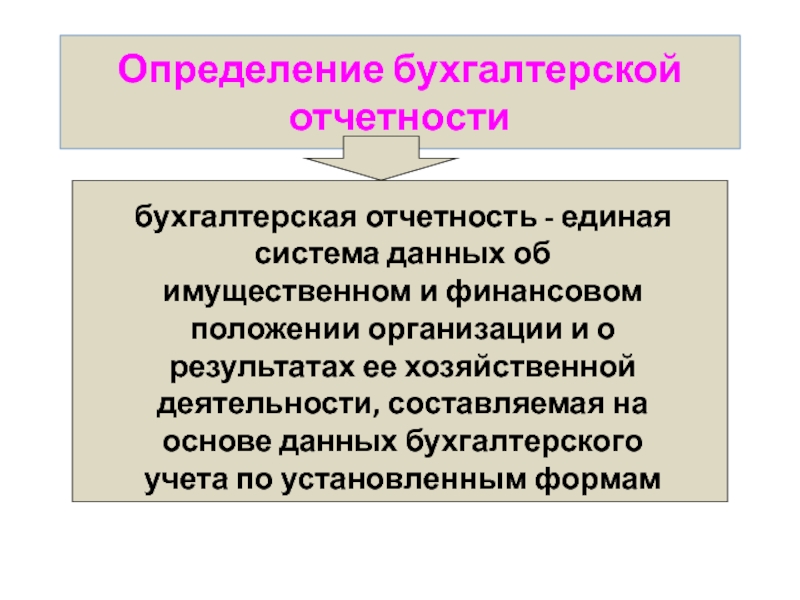

В экономической литературе вообще, и учебниках по бухгалтерскому учету, в особенности, есть много определений термина: «Бухгалтерская отчетность». Обычно эти определения точны по сути, но многословны, сложно составлены и редко понимаются с первого раза. По объему информации «Бухгалтерская отчетность» это никак не статья, но целый учебник.

Однако попробуем, ради скорейшего понимания, по возможности упростить сущность определений. Итак:

- Бухгалтерская отчетность – это описание реально существующих материальных ценностей в отчетах, таблицах и других документах установленного образца.

- Бухгалтерская отчетность отражает только факты, фактическое наличие и движение материальных активов. Возможности, общая обстановка, ожидания бухгалтерскому учету не подлежат.

- Бухгалтерская отчетность не может отражать то, что не поддается количественному учету.

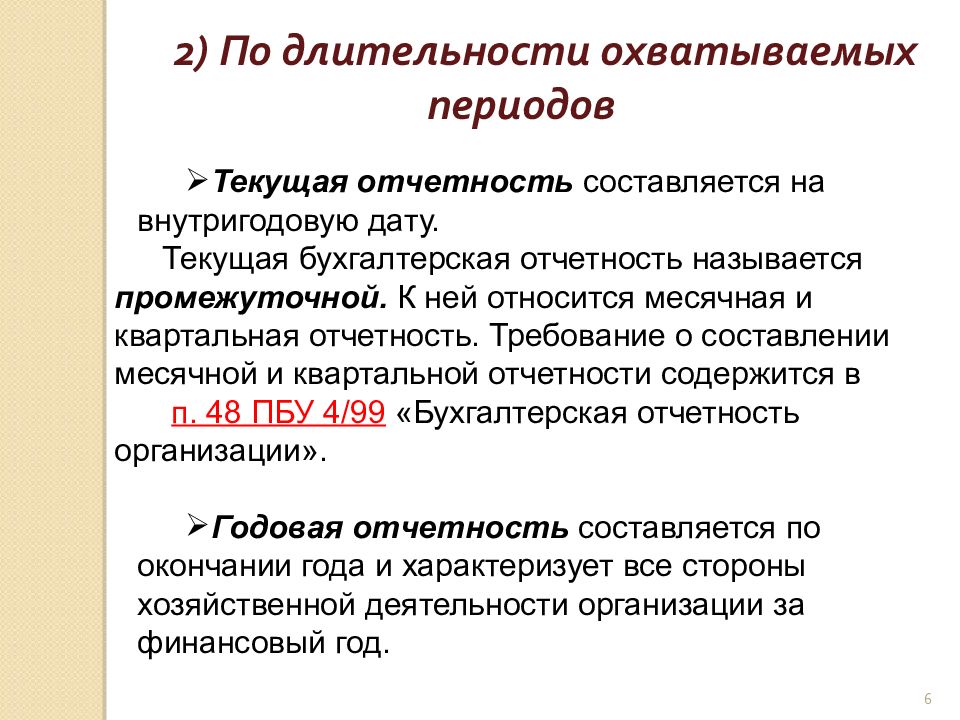

- Бухгалтерская отчетность всегда описывает операции и состояния за какой-то конкретный период.

Для примера – объем продаж и цены на определенном рынке неожиданно и резко падают. Предприятию удается реализовать партию товара по цене ниже себестоимости (закупочной цены). Такая сделка позволяет уменьшить предполагаемый убыток, может дать конкурентное преимущество. С точки зрения экономики предприятия – это успех; для бухгалтерской отчетности – убыток.

В способе ведения бухгалтерского учета главным можно считать метод двойной записи. Это означает, что любая сумма отражается дважды: как актив – реально существующая ценность, и пассив – источник ее появления. Все бухгалтерские счета имеют две составляющие «Дебет» и «Кредит». Равенство «Дебета» и «Кредита» обязательное условие правильности учета. Для примера – стоимость материалов направленных в производство отразится в двух местах – по двум счетам: «Материалы» и «Основное производство». Стоимость материалов становится меньше на некоторую сумму, а в основное производство вкладывается на эту же сумму больше. Дебет счета «Основное производство» увеличивается, кредит счета «Материалы» уменьшается.

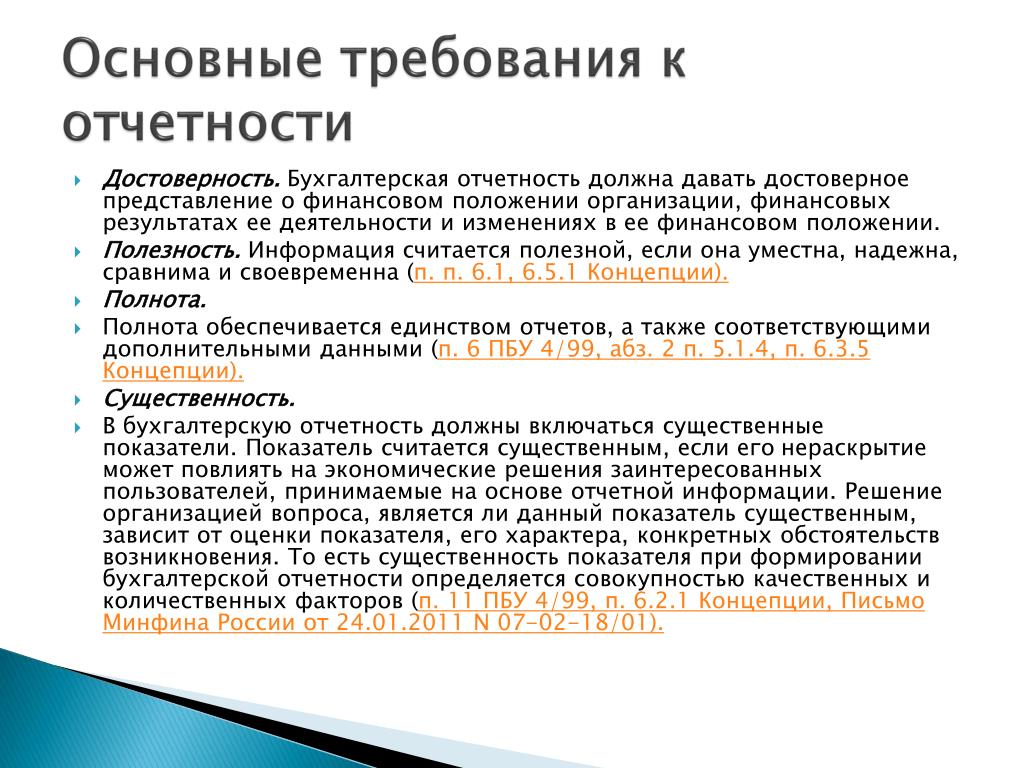

По сложившейся в современном мире практике, бухгалтерская отчетность ведется в определенных формах, частью – законодательно установленных, частью принятых внутри организации, но всегда заранее определенных и утвержденных до начала процесса учета.

Установление единых форм отчетности особенно важно потому, что бухгалтерская отчетность редко бывает продуктом только для внутреннего потребления. Ее изучают государственные органы, в том числе налоговые и статистические. Бухгалтерией интересуются банки при выдаче кредитов, контрагенты и инвесторы перед заключением сделок.

Ее изучают государственные органы, в том числе налоговые и статистические. Бухгалтерией интересуются банки при выдаче кредитов, контрагенты и инвесторы перед заключением сделок.

Распространено мнение, что бухгалтерская отчетность в Беларуси регламентирована более чем полностью. Так началось еще в период социалистической, централизованной экономики, это вызывает раздражение многих коммерсантов (особенно мелких), но эта система действует, определяет отчетность и значительную часть документооборота большинства предприятий.

Бухгалтерская отчетность в Республике Беларусь

Главным регулятором бухгалтерской отчетности в РБ является Закон Республики Беларусь №57-3 «О бухгалтерском учете и отчетности» от 12 июля 2013 года. Этот закон не содержит, в понятиях и терминах, принципиальных отличий от тех, что используются в других странах. Более того, Беларусь принимает международные стандарты отчетности и стремится привести существующую систему бухучета к общепринятым образцам.

Рассмотрим основные составляющие системы бухгалтерского учета:

Главными задачами бухгалтерского учета считают:

- Составление объективной и полной картины состояния и деятельности организации.

- Подготовку данных для анализа хозяйственной деятельности, с целью ее оптимизации и предотвращения убытков.

Данные бухгалтерского учета основываются на информации оперативной отчетности, т.е. непосредственного учета изменений в состоянии имущества.

По данным бухгалтерской учета составляются документы статистической и налоговой отчетности. Все эти виды учета (отчетности) находятся в постоянной взаимозависимости.

Главный период бухгалтерской отчетности в Беларуси – годовой. Основные документы (отчеты, балансы) составляются на конец года.

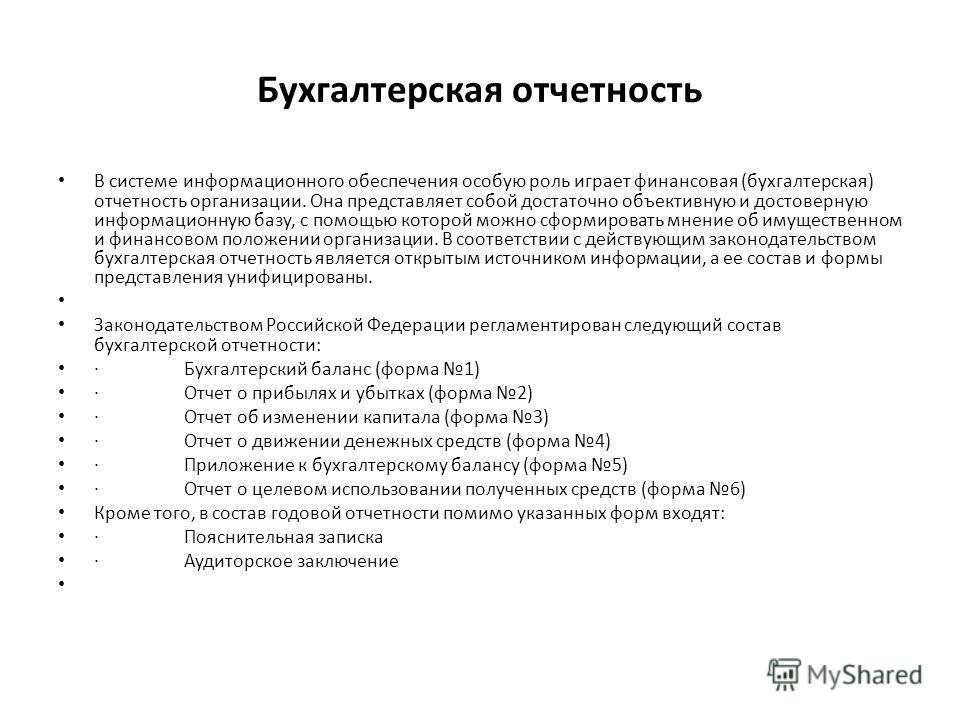

В настоящий момент Министерством финансов установлены такие формы отчетности:

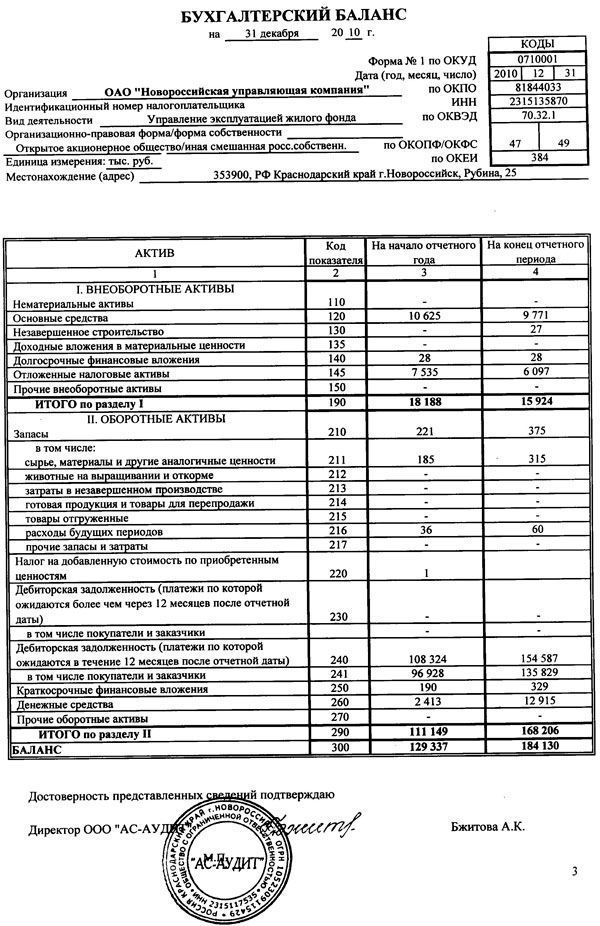

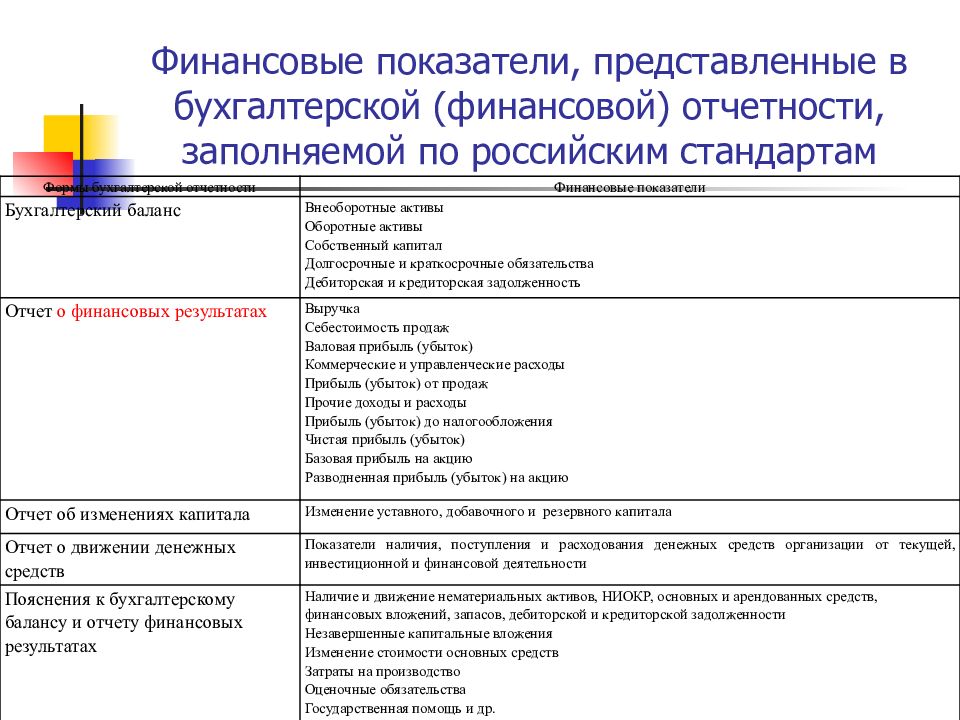

- Форма 1 – бухгалтерский баланс.

- Форма 2 – отчет о прибылях и убытках.

- Форма 3 – отчет об изменении капитала.

- Форма 4 – отчет о движении денежных средств.

- Форма 5 – приложение к бухгалтерскому балансу. В это приложение вносят информацию о займах, инвестициях, стоимости имущества с учетом амортизации.

- Форма 6 – здесь отчитываются о целевом использовании некоторых видов средств.

- Пояснительная записка – прилагается к годовому отчету.

- Заключение аудитора.

Не все перечисленные формы обязательны для всех организаций и видов деятельности. И не вся обязательная отчетность содержится в этих формах. В бухгалтериях госпредприятий едва ли не каждый документ регламентируется каким-то постановлением. В частном бизнесе внутренний учет несколько свободнее.

Тем, кто не разбирается в бухгалтерском учете профессионально, можно только советовать не экономить на специалистах. Иногда самая честная деятельность оказывается незаконной и наказуемой только из-за неправильного ведения отчетности.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Электронная отчетность, сдача через интернет, Тюмень, услуги

Возможность сдачи отчетов и деклараций в налоговую, ПФР и другие госорганы по каналам связи закреплена законодательством и обеспечивается применением цифровой подписи, являющейся аналогом собственноручной. Вся передаваемая по каналам связи информация защищена путем использования инновационных средств криптографической защиты.

Вся передаваемая по каналам связи информация защищена путем использования инновационных средств криптографической защиты.

Система сдачи отчетов и деклараций с помощью телекоммуникационных каналов связи открывает новый этап взаимодействия с государственными органами власти, обеспечивая надежный информационный обмен. Процедура предоставления отчетов стала более оперативной и доступной благодаря цифровой подписи и специализированному программному обеспечению «СБИС.

Электронная сдача отчетности в Тюмени — это возможность отправить декларации в налоговую, бухгалтерские отчеты и документы в другие государственные органы для начисления и уплаты налогов и сборов. Дублирование на бумаге исключается, передача происходит с помощью телекоммуникационных каналов связи.

«Русская Компания» является спецоператором связи, входит в перечень Удостоверяющих Центров, аккредитованных Минкомсвязи РФ и может выдавать квалифицированные цифровые подписи для работы с госорганами. Кроме того, «Русская Компания» предлагает услуги выдачи ЭЦП для торгов.

Кроме того, «Русская Компания» предлагает услуги выдачи ЭЦП для торгов.

Компания предоставляет услуги электронной отчетности через Интернет в Тюмени. Перечень госорганов, переходящих на прием бухгалтерских отчетов и налоговых деклараций через каналы связи и сопрягающих свою работу с программным комплексом «СБиС++», постоянно растет. Так, Вы можете отправить декларацию в налоговую, в ПФР, Ростехнадзор, Федеральную службу статистики, а также иные госорганы. Сдача электронной бухгалтерской отчетности через Интернет в Тюмени помогает сэкономить время, сократить число ошибок. Технология СБИС выбрана не случайно, поскольку она отвечает требованиям надежности и доступности.

Убедитесь на личном опыте, что отправить электронную отчетность через Интернет в налоговую и другие госорганы, значит, сэкономить рабочее время!

Какие сведения относятся к налоговой тайне

Налоговый кодекс определяет понятие налоговой тайны в ст. 102. Разберем на примерах, что является налоговой тайной, а какие данные относятся к коммерческой тайне.

102. Разберем на примерах, что является налоговой тайной, а какие данные относятся к коммерческой тайне.

Какие сведения относятся к налоговой тайне

Налоговую тайну составляют сведения о налогоплательщике и плательщике страховых взносов, которые получены налоговым органом или другими государственными органами.

Чтобы четко понимать границы, в которых соблюдается налоговая тайна, нужно знать перечень исключений. Так, налоговой тайной не являются:

ИНН;

сведения о нарушениях законодательства о налогах и сборах;

общедоступные данные, сведения из реестров ЕГРИП/ЕГРЮЛ;

данные о среднесписочной численности работников организации за календарный год, предшествующий году размещения информации на сайте ФНС;

другая информация, перечисленная в пп. 1 — 13 п. 1 ст. 102 НК РФ.

Доступ к информации о налогоплательщиках, которая не относится к исключениям, налоговый кодекс защищает как налоговую тайну.

Налоговые органы, органы внутренних дел, следственные органы, таможенные органы, их должностные лица и привлеченные эксперты не должны разглашать тайные сведения. Напротив, в отношении тайных сведений должен соблюдаться специальный режим хранения и доступа.

Важно: разглашение тайны или утрата документов, содержащих сведения, которые являются налоговой тайной, влечет ответственность.

Ответственность за разглашение налоговой тайны предусматривает ст. 13.14 КоАП РФ и ст. 183 УК РФ. Наказанием для виновного должностного лица может являться штраф, запрет занимать определенную должность или лишение свободы.

Какие сведения относятся к коммерческой тайне

Следует помнить, что также относится к разглашению налоговой тайны использование или передача третьему лицу данных, для которых налогоплательщик установил режим коммерческой тайны. Такая информация будет составлять налоговую тайну, когда о ней узнают должностное лицо налогового органа, фонда или эксперт при исполнении обязанностей.

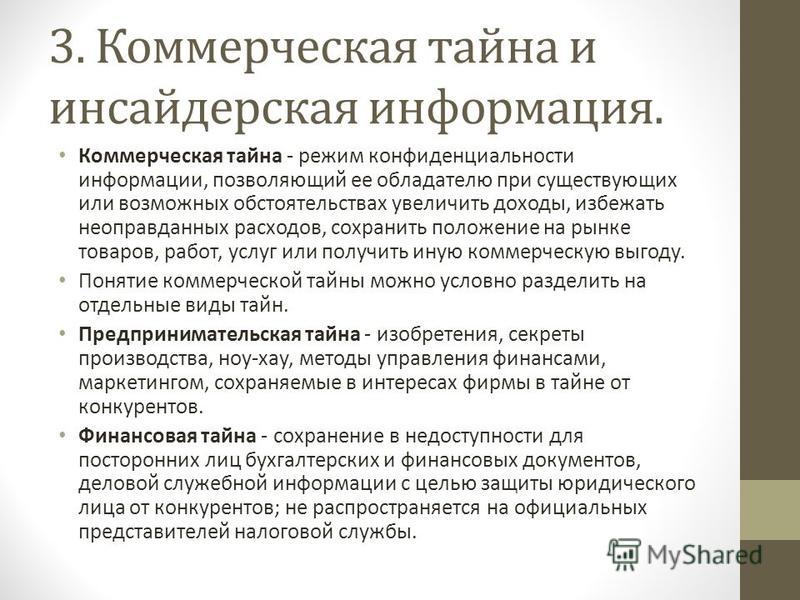

Коммерческой тайной может являться любая информация, которая не известна третьим лицам и имеет коммерческую ценность. Если следовать положениям закона № 98-ФЗ, компания может отказать сторонним лицам в выдаче информации, которая относиться к коммерческой тайне.

Но для этого правообладатель должен установить меры по охране конфиденциальности тайны, которые указаны в ч. 1 ст. 10 закона № 98-ФЗ. Нужно определить перечень информации, в отношении которой введен режим конфиденциальности. Также следует регламентировать возможность доступа к ней сотрудников и других лиц.

Нужно определить перечень информации, в отношении которой введен режим конфиденциальности. Также следует регламентировать возможность доступа к ней сотрудников и других лиц.

Нельзя отнести к коммерческой тайне:

информацию из учредительных документов юрлица;

сведения из реестров ЕГРЮЛ/ЕГРИП;

данные о составе имущества ГУП, МУП и госучреждения, об использовании ими бюджетных средств;

информацию о состоянии противопожарной безопасности, безопасности пищевых продуктов и других факторах, которые влияют на обеспечение безопасности;

данные о численности, составе работников и о наличии свободных рабочих мест;

сведения о задолженности работодателей по выплате зарплаты;

информацию о перечне лиц, имеющих право действовать без доверенности от имени юридического лица;

Другие данные, которые не относятся к коммерческой тайне, перечислены в ст. 5 закона № 98-ФЗ.

5 закона № 98-ФЗ.

Тайна или нет: разбор кейсов

Безусловно являются тайной сведения из паспорта физлица, а также информация из документов юрлица, которые налоговая инспекция получила в рамках налогового контроля. Но не всегда все так однозначно. Разберем на конкретных ситуациях, что является информацией, защищаемой в режиме налоговой тайны.

Является ли акт налоговой проверки налоговой тайной?

Материалы налоговой проверки являются тайными для третьих лиц. Однако самому налогоплательщику инспектор обязан предоставить эти данные. Кроме того, налогоплательщик имеет право ознакомиться со всеми документами, которые могут иметь отношение к оспариваемым фактам по итогам налоговой проверки.

Является ли налоговая декларация налоговой тайной?

Инспекторы могут предоставлять потенциальным контрагентам компании:

информация о задолженности контрагента перед бюджетом;

сведения об исполнении налогоплательщиками своих обязательств по уплате налогов.

Является ли бухгалтерский баланс налоговой тайной?

Данные из бухгалтерских регистров и бухгалтерская отчетность потенциального контрагента являются коммерческой тайной. Инспекторы должны ограничить доступ к таким сведениям, которые они получили во время проверки компании.

Однако сведения о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности организации за год являются исключением. Это общедоступная информация, которая размещена на сайте налоговой.

Получить только разрешенные законодательством данные о контрагентах можно в сервисе Астрал.СКРИН. Он предоставляет пользователям данные, собранные из официальных реестров, позволяет проверить статус и репутацию предпринимателя.

Положение о конфиденциальной информации (коммерческой…

polozhenie-o-konfidentsialnoy-informatsii-otkrytogo-aoФорма подготовлена с использованием правовых актов по состоянию на 02. 10.2006.

10.2006.

Утверждено

Советом директоров

ОАО “______________”

Протокол от ________

ПОЛОЖЕНИЕ

о конфиденциальной информации (коммерческой тайне)

открытого акционерного общества “______________”

1. Общие положения

1.1. Настоящее Положение регулирует в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом “О коммерческой тайне”, иными федеральными законами и нормативными правовыми актами отношения, связанные с охраной и использованием конфиденциальной информации (коммерческой тайны) открытого акционерного общества ____________ (далее – Общество).

1.2. Конфиденциальная информация (коммерческая тайна) Общества – сведения о лицах, предметах, фактах, событиях, явлениях и процессах независимо от формы их представления и существования, отнесенная к таковой в соответствии с настоящим Положением, имеющая действительную или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам, ограничения к доступу и разглашению которой предпринимаются согласно настоящему Положению.

1.3. Общество имеет исключительное право на использование конфиденциальной информации (коммерческой тайны) любыми не запрещенными законом способами по собственному усмотрению.

1.4. В соответствии с настоящим Положением Общество принимает меры к охране конфиденциальной информации (коммерческой тайны), ограничению доступа к ней третьих лиц.

1.5. Целью охраны конфиденциальной информации (коммерческой тайны) является обеспечение экономической и правовой безопасности Общества.

1.6. В случае если в связи с осуществлением своей деятельности Обществу становятся известны сведения, составляющие в соответствии с законодательством Российской Федерации государственную тайну, Общество обязано предпринимать меры по их охране в соответствии с Федеральным законом “О государственной тайне” и иными нормативными правовыми актами о государственной тайне.

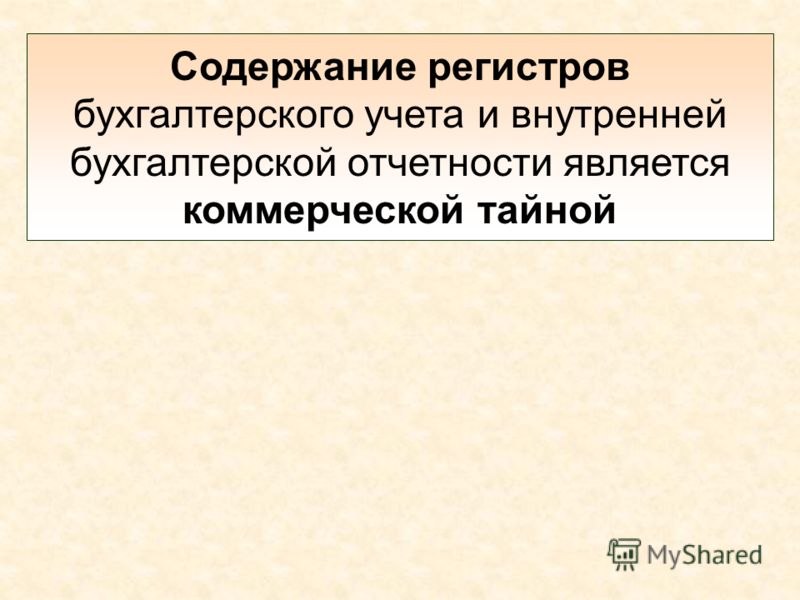

2. Коммерческая тайна Общества

2.1. Коммерческой тайной Общества является следующая информация:

2.1.1. Данные первичных учетных документов бухгалтерского учета Общества.

2.1.2. Содержание регистров бухгалтерского учета Общества.

2.1.3. Содержание внутренней бухгалтерской отчетности Общества.

2.1.4. Совершаемые и совершенные Обществом сделки, в том числе договоры, их предмет, содержание, цена и другие существенные условия, информация о поставщиках сырья, покупателях готовой продукции, количестве поставляемого сырья, сумме реализованной продукции.

2.1.5. Сведения об открытых в кредитных учреждениях расчетных и иных счетах, в том числе в иностранной валюте, о движении средств по этим счетам и об остатке средств на этих счетах, сведения о имеющихся вкладах в банках, в том числе в иностранной валюте (банковская тайна).

2.1.6. Секреты производства (ноу-хау) и иная информация, составляющая производственную тайну.

2.1.7. Иные сведения, отнесенные к коммерческой тайне в соответствии с настоящим Положением.

2.2. Любая иная информация, за исключением информации, которая в соответствии с законодательством не может быть отнесена к коммерческой тайне, может быть отнесена к коммерческой тайне по решению генерального директора Общества.

2.3. К коммерческой тайне не может быть отнесена следующая информация:

2.3.1. Учредительные документы Общества и Договор о создании Общества.

2.3.2. Регистрационные удостоверения, лицензии, патенты и иные документы, дающие право заниматься предпринимательской деятельностью.

2.3.4. Документы о платежеспособности;

2.3.5. Сведения о численности, составе работников Общества, их заработной плате и условиях труда, а также о наличии свободных рабочих мест.

2.3.6. Документы об уплате налогов и обязательных платежах.

2.3.7. Сведения о загрязнении окружающей среды, нарушении антимонопольного законодательства, несоблюдении безопасных условий труда, реализации продукции, причиняющей вред здоровью населения, а также других нарушениях законодательства Российской Федерации и размерах причиненного при этом ущерба, в случае если данные факты установлены вступившим в законную силу решением (приговором) суда, арбитражного суда.

2.3.8. Сведения об участии должностных лиц организации в производственных кооперативах, товариществах, обществах с ограниченной ответственностью, акционерных обществах и других организациях, осуществляющих предпринимательскую деятельность.

2.3.9. Идентификационный номер налогоплательщика (ИНН).

2.3.10. Содержание внешней бухгалтерской отчетности Общества, в том числе содержание: бухгалтерского баланса; отчета о прибылях и убытках; приложений к ним, предусмотренных нормативными актами; аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности Общества; пояснительной записки к данным внешней бухгалтерской отчетности.

2.3.11. Иная информация, которая не может быть отнесена к коммерческой тайне в соответствии с законодательством Российской Федерации.

2.4. Отнесение информации, указанной в п. 2.1 настоящего Положения, к информации, составляющей коммерческую тайну Общества, не требует издания каких-либо иных актов помимо настоящего Положения.

2.5. Отнесение информации, указанной в п. 2.2 настоящего Положения, к информации, составляющей коммерческую тайну Общества, осуществляется путем издания в каждом конкретном случае приказа генерального директора Общества.

Инициатива в издании приказа генерального директора об отнесении той или иной информации к коммерческой тайне Общества может исходить от акционеров Общества, руководителей структурных подразделений Общества, руководителей обособленных структурных подразделений Общества, контрагентов Общества.

2.6. К коммерческой тайне не относится информация, разглашенная Обществом самостоятельно или с его согласия.

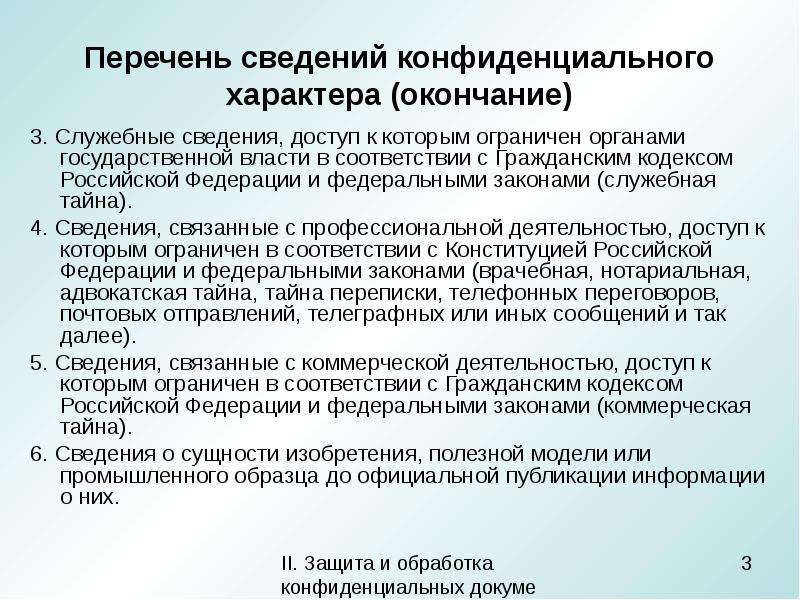

3. Служебная тайна Общества

3.1. Служебную тайну Общества составляют любые сведения, в том числе сведения, содержащиеся в служебной переписке, телефонных переговорах, почтовых отправлениях, телеграфных и иных сообщениях, передаваемых по сетям электрической и почтовой связи, которые стали известны работнику Общества в связи с исполнением им возложенных на него трудовых обязанностей.

3.2. К служебной тайне не относится информация, разглашенная Обществом самостоятельно или с его согласия, а также иная информация, ограничения доступа к которой не допускаются в соответствии с законодательством Российской Федерации.

4. Банковская тайна Общества

4.1. Банковскую тайну составляют сведения о состоянии банковского счета и банковского вклада, операций по счету и сведений о клиентах.

4.2. Сведения, составляющие банковскую тайну, могут быть предоставлены только Обществу или его представителям. Государственным органам и их должностным лицам такие сведения могут быть предоставлены исключительно в случаях и в порядке, предусмотренных законом.

Государственным органам и их должностным лицам такие сведения могут быть предоставлены исключительно в случаях и в порядке, предусмотренных законом.

5. Налоговая тайна Общества

5.1. Налоговую тайну составляют любые переданные налоговым органам, органам государственных внебюджетных фондов и таможенным органам сведения об Обществе.

5.2. Не относится к налоговой тайне следующая информация:

5.2.1. Информация, разглашенная Обществом самостоятельно или с его письменного согласия.

5.2.2. Информация об идентификационном номере налогоплательщика.

6. Охрана конфиденциальной информации Общества

6.1. Охрана конфиденциальной информации Общества состоит в принятии комплекса мер, направленных на ограничение доступа к конфиденциальной информации третьих лиц, на предотвращение несанкционированного разглашения конфиденциальной информации, выявление нарушений режима конфиденциальной информации Общества, пресечение нарушений режима конфиденциальной информации Общества, привлечение лиц, нарушающих режим конфиденциальной информации Общества, к установленной ответственности.

6.2. Обязательным условием трудовых договоров, заключаемых с работниками Общества, является условие о соблюдении работником служебной и коммерческой тайны.

6.3. Каждый работник Общества при принятии на работу предупреждается под расписку об ответственности за нарушение режима служебной и коммерческой тайны.

6.4. Руководители структурных подразделение обязаны не реже одного раза в квартал проводить среди непосредственно подчиненных им работников инструктаж по соблюдению режима служебной и коммерческой тайны. Вновь принятый на работу работник проходит инструктаж при принятии на работу. Данные о проведенном инструктаже фиксируются в специальном журнале.

6.5. Заключаемые Обществом в лице любых уполномоченных лиц договоры должны содержать условие о сохранении контрагентами конфиденциальности.

6.6. В рабочих и иных помещениях Общества создаются условия, ограничивающие доступ к конфиденциальной информации третьих лиц и несанкционированное разглашение конфиденциальной информации, в том числе устанавливаются технические средства защиты от несанкционированного доступа к информации (сейфы и металлические ящики для хранения документов и пр. ).

).

6.7. В Обществе создается служба охраны.

6.8. Общество предпринимает меры по выявлению фактов нарушения режима конфиденциальной информации Общества.

6.9. Общество предпринимает все допустимые законом способы по пресечению выявленных нарушений режима конфиденциальной информации Общества.

6.10. Лица, виновные в нарушении режима конфиденциальной информации Общества, привлекаются к установленной ответственности.

7. Порядок использования и предоставления

конфиденциальной информации Общества

7.1. Использование конфиденциальной информации Общества допускается только теми работниками Общества, которым доступ к такой информации необходим в силу выполняемых ими функций.

7.2. Предоставление конфиденциальной информации Общества третьим лицам возможно не иначе как с санкции генерального директора Общества.

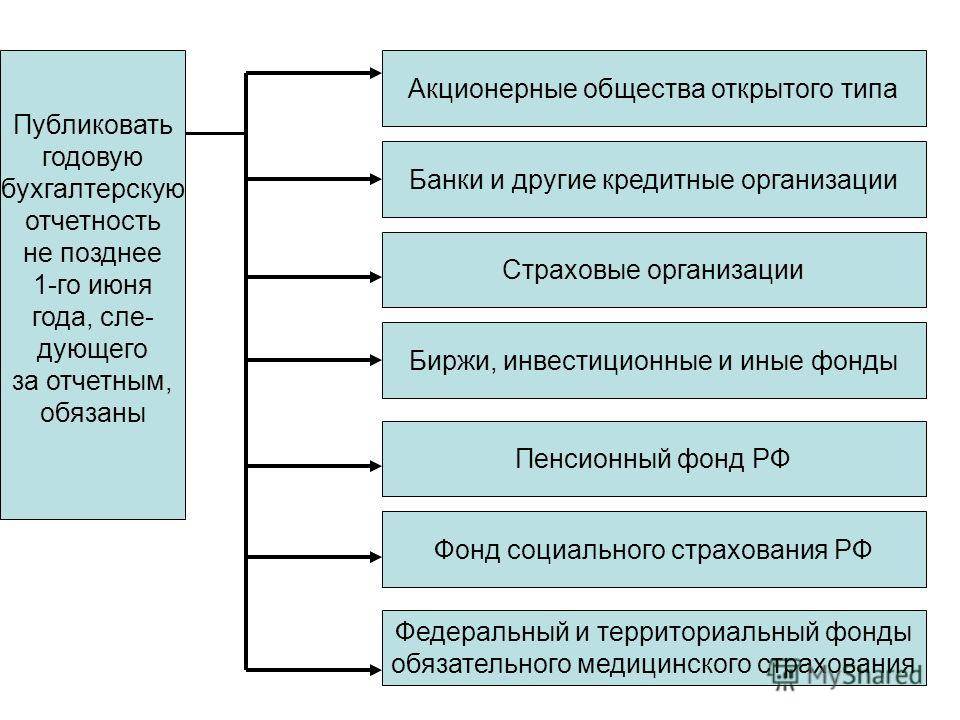

7.3. Внешняя бухгалтерская отчетность Общества является публичной. Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям. Годовая бухгалтерская отчетность публикуется Обществом не позднее первого июня года, следующего за отчетным.

Годовая бухгалтерская отчетность публикуется Обществом не позднее первого июня года, следующего за отчетным.

7.4. Общество представляет годовую бухгалтерскую отчетность в соответствии с учредительными документами акционерам, а также территориальным органам государственной статистики по месту их регистрации. Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации.

7.5. Иные случаи предоставления конфиденциальной информации предусмотрены действующим законодательством Российской Федерации.

8. Заключительные положения

8.1. Лица, виновные в нарушении режима конфиденциальной информации Общества, привлекаются в установленном порядке к уголовной, административной, дисциплинарной и гражданско-правовой ответственности.

8.2. Во всем ином, что не урегулировано настоящим Положением, применяются положения действующего законодательства Российской Федерации.

В целях обеспечения деятельности правоохранительных и контролирующих органов ст. 5 Федерального закона “О коммерческой тайне” определяются сведения, которые не могут составлять коммерческую тайну:

5 Федерального закона “О коммерческой тайне” определяются сведения, которые не могут составлять коммерческую тайну:

– содержащиеся в учредительных документах юридического лица, документах, подтверждающих факт внесения записей о юридических лицах и об индивидуальных предпринимателях в соответствующие государственные реестры;

– содержащиеся в документах, дающих право на осуществление предпринимательской деятельности;

– о составе имущества государственного или муниципального унитарного организации, государственного учреждения и об использовании ими средств соответствующих бюджетов;

– о загрязнении окружающей среды, состоянии противопожарной безопасности, санитарно-эпидемиологической и радиационной обстановке, безопасности пищевых продуктов и других факторах, оказывающих негативное воздействие на обеспечение безопасного функционирования производственных объектов, безопасности каждого гражданина и безопасности населения в целом;

– о численности, о составе работников, о системе оплаты труда, об условиях труда, в том числе об охране труда, о показателях производственного травматизма и профессиональной заболеваемости и о наличии свободных рабочих мест;

– о задолженности работодателей по выплате заработной платы и по иным социальным выплатам;

– о нарушениях законодательства Российской Федерации и фактах привлечения к ответственности за совершение этих нарушений;

– об условиях конкурсов или аукционов по приватизации объектов государственной или муниципальной собственности;

– о размерах и структуре доходов некоммерческих организаций, о размерах и составе их имущества, об их расходах, о численности и об оплате труда их работников, об использовании безвозмездного труда граждан в деятельности некоммерческой организации;

– о перечне лиц, имеющих право действовать без доверенности от имени юридического лица;

– обязательность раскрытия которых или недопустимость ограничения доступа к которым установлена иными федеральными законами.

Однако информацию, составляющую коммерческую тайну, имеют право запрашивать органы государственной власти (Федеральное Собрание, суд, прокуратура, ФСБ, налоговая инспекция) и органы местного самоуправления (мэрии, местные администрации). При этом вышеперечисленные организации должны представить мотивированное требование с указанием цели, правового основания и срока предоставления запрашиваемой информации.

В случае отказа предоставить запрашиваемую информацию данный орган вправе затребовать эту информацию в судебном порядке.

Информация, которую вы получаете на этом сайте, не является и не предназначена для того, чтобы быть юридической консультацией. Copyright © Widett & McCarthy, 2005 г. Информационный бюллетень Разработано Blue Penguin Development | |||||||||||||||||||||||||||||||||||||||

Уверив его (искренне), что

глупых вопросов не бывает, объяснил он

ситуация. Новый продавец его попросил его

финансовый отчет компании, и мой клиент хотел

знать, должен ли он перевернуть его . Он думал, что он

должен позвонить мне, прежде чем сделать это (хорошо для него!).

Уверив его (искренне), что

глупых вопросов не бывает, объяснил он

ситуация. Новый продавец его попросил его

финансовый отчет компании, и мой клиент хотел

знать, должен ли он перевернуть его . Он думал, что он

должен позвонить мне, прежде чем сделать это (хорошо для него!). “Нет.” Даже если продавец

говорит, что не будет иметь с вами дела, если вы этого не сделаете.

Предполагая, во-первых, что ваша компания

вокруг в течение нескольких лет (не совсем новое начало

вверх), а во-вторых, у вас отличная компания

кредит, который вовремя оплачивает свои счета и обрабатывает их

деловые отношения заслуживают доверия, у вас есть послужной список

что исключает необходимость для продавца видеть финансовую

Детали. Вместо этого предложите продавцу несколько кредитов.

ссылки … стороны, с которыми у вас есть

занимались в течение нескольких лет и создали

достоверная история платежей.

“Нет.” Даже если продавец

говорит, что не будет иметь с вами дела, если вы этого не сделаете.

Предполагая, во-первых, что ваша компания

вокруг в течение нескольких лет (не совсем новое начало

вверх), а во-вторых, у вас отличная компания

кредит, который вовремя оплачивает свои счета и обрабатывает их

деловые отношения заслуживают доверия, у вас есть послужной список

что исключает необходимость для продавца видеть финансовую

Детали. Вместо этого предложите продавцу несколько кредитов.

ссылки … стороны, с которыми у вас есть

занимались в течение нескольких лет и создали

достоверная история платежей. (Подсказка: отправьте печатную копию

вместо отправки этой информации по электронной почте, чтобы уменьшить

вероятность случайного обмена. И привыкнуть к

такие документы, как “КОНФИДЕНЦИАЛЬНО”.)

(Подсказка: отправьте печатную копию

вместо отправки этой информации по электронной почте, чтобы уменьшить

вероятность случайного обмена. И привыкнуть к

такие документы, как “КОНФИДЕНЦИАЛЬНО”.)

Наш лучший

клиенты понимают, что отношения между юрист

и клиент – это улица с двусторонним движением, построенная на

Информация

обмен и решение проблем.

Наш лучший

клиенты понимают, что отношения между юрист

и клиент – это улица с двусторонним движением, построенная на

Информация

обмен и решение проблем. Эти вещи мешают вашему бизнесу, и хотя мы

все застрахованы для них, они требуют гораздо больше

планирование, чем просто страховка для восстановления.

Эти вещи мешают вашему бизнесу, и хотя мы

все застрахованы для них, они требуют гораздо больше

планирование, чем просто страховка для восстановления. С.

С.

Конфиденциальная информация и почему вы должны защищать ее

Я занимаюсь вопросами интеллектуальной собственности для малого и среднего бизнеса в последних колонках, чтобы лучше понять, влияют ли и когда проблемы с патентами, авторскими правами или товарными знаками влияют на операции.

Теперь давайте обсудим один из самых ценных активов вашей компании: ее конфиденциальную информацию и коммерческую тайну. Для простоты термины «конфиденциальная информация» и «коммерческая тайна» будут использоваться взаимозаменяемо, даже если они могут означать разные вещи.

В отличие от Закона об авторском праве, Закона о товарных знаках или Закона о патентах, не существует закона, который прямо устанавливал бы или регулировал закон о конфиденциальности и коммерческой тайне в коммерческой среде. Это означает, что закон, регулирующий конфиденциальность и коммерческую тайну, является общим правом; закон, который развивался с течением времени, как это определено судьями, рассматривающими аналогичные дела перед ними.

Что такое конфиденциальная информация и зачем ее защищать?

Хотя вы можете подумать, что только разработчики программного обеспечения, биотехнологические компании и Coca-Cola Co. обладают ценными коммерческими секретами, которые нуждаются в правовой защите, у всех предприятий есть информация, которую они купили, создали, разработали, улучшили, расширили и, надеюсь, получили выгоду. И эта информация чего-то стоит, особенно если вы лицензируете ее третьим сторонам или продаете свой бизнес напрямую. Таким образом, в «информационный век» обеспечение конфиденциальности вашей собственной информации не ограничивается большими компаниями с волшебными формулами, запертыми в хранилищах.

Например, если вы являетесь франчайзером (или владеете и управляете сетью розничных торговых точек), у вас будет «руководство по эксплуатации», которое обычно представляет собой набор письменных или электронных документов, в которых излагаются политики и ежедневные процедуры ведения бизнеса.

Все франчайзеры имеют или должны иметь руководства по эксплуатации, которые в контексте франчайзингового фаст-фуда могут объяснять, как долго следует готовить картофель фри и когда он черствеет и его необходимо выбрасывать, формы для продаж и другую финансовую отчетность франчайзеру, правила и процедуры соблюдения чистоты на кухне и десятки других тем, которым франчайзер должен «обучить» франчайзи и его менеджеров.Этот франчайзи, в свою очередь, должен будет обучать своих сотрудников тому, как «вести бизнес». И “как вести бизнес” должно быть в инструкции. Как еще франчайзи или их сотрудники узнают, как выполнять свою работу?

Тот факт, что вся эта информация может быть защищена авторским правом, является бонусом с юридической точки зрения, но реальная проблема заключается в следующем: франчайзеру потребовалось много времени, чтобы разработать свою бизнес-систему и свое руководство. Не у всех в мире есть доступ к руководству, вы должны сначала стать франчайзи, и за некоторые деньги. Так что это коммерческая тайна. И это конфиденциально. Вы не хотите, чтобы кто-то продал его или сбежал, чтобы начать другой бизнес, используя вашу интеллектуальную собственность. Таким образом, в вашем франчайзинговом соглашении должно быть оговорено, что вся информация, раскрываемая франчайзи о работе бизнеса, является конфиденциальной и не может быть опубликована или раскрыта другим лицам, если это специально не разрешено.

Так что это коммерческая тайна. И это конфиденциально. Вы не хотите, чтобы кто-то продал его или сбежал, чтобы начать другой бизнес, используя вашу интеллектуальную собственность. Таким образом, в вашем франчайзинговом соглашении должно быть оговорено, что вся информация, раскрываемая франчайзи о работе бизнеса, является конфиденциальной и не может быть опубликована или раскрыта другим лицам, если это специально не разрешено.

Вот другие хорошие примеры вашей конфиденциальной информации:

• Список ваших клиентов: он нанесет вам огромный ущерб, если его использует бывший сотрудник, который ушел от вас, чтобы начать с ним новое предприятие.

• Список контактов вашего поставщика, цены и скидки, которые вы получаете от этих поставщиков: они должны быть защищены законом.

• Ваши финансовые отчеты, условия других ваших контрактов и, возможно, возможность покупки очень ценной земли: они также представляют собой конфиденциальную коммерческую тайну, о которой вы не хотите, чтобы другие узнали или украли.

Всегда включайте положения о конфиденциальности в любой трудовой договор или договор независимого подрядчика, который вы заключаете с людьми, которые у вас работают.Нравится вам это или нет, они могут быть теми, кто копирует ваши электронные письма, секретные формулы, списки клиентов, политику ценообразования и другие коммерческие тайны с вашего жесткого диска на крошечные флешки, прикрепленные к их цепочкам ключей.

В некоторых компаниях может потребоваться предоставить доступ к определенной конфиденциальной информации только тем, кому она необходима. Кроме того, вы можете быть связаны обязательствами по соблюдению конфиденциальности в соответствии с соглашениями, которые вы подписали с другими сторонами, например с поставщиками. Таким образом, вы должны убедиться, что у вас есть аналогичные соглашения с вашими менеджерами и сотрудниками, в противном случае вы можете нарушить контракт с третьими сторонами.

Вы также должны включить соглашения о конфиденциальности в письма о намерениях, которые вы заключаете со сторонами, с которыми вы ведете бизнес, будь то компания, желающая «купить вас напрямую», или компания, которая хочет стать партнером или совместным предприятием с вами для определенного проект. Если нет, то вся информация, которую вы предоставили им в ходе переговоров, может быть использована ими, если переговоры провалятся (и даже если они увенчаются успехом), и они внезапно обрушатся на непредвиденный поток новой, полезной и ценной информации, которую они в противном случае не получили бы. т удалось получить.

Если нет, то вся информация, которую вы предоставили им в ходе переговоров, может быть использована ими, если переговоры провалятся (и даже если они увенчаются успехом), и они внезапно обрушатся на непредвиденный поток новой, полезной и ценной информации, которую они в противном случае не получили бы. т удалось получить.

Я хотел бы использовать «язык доверия» в своих соглашениях о конфиденциальности в том смысле, что «вы соглашаетесь с тем, что любая информация, раскрытая нами вам в ходе переговоров, является нашей конфиденциальной интеллектуальной собственностью, раскрываемой вам на условиях доверия», так что если если другая сторона тайком воспользуется этим, мой судебный отдел сможет добавить к состязательным бумагам “злоупотребление доверием”. В договоры о найме и договоры с независимыми подрядчиками я мог бы также добавить положения о непринуждении, запрещающие уволившемуся сотруднику или подрядчику связываться с клиентами вашей компании, чтобы «переключить их бизнес» с вас на них.

Хотя вы можете склоняться к тому, чтобы пометить всю информацию, раскрытую сотруднику, подрядчику-франчайзи или организации, с которой вы хотите вести бизнес, как конфиденциальную коммерческую тайну, не все будет действительно конфиденциальным. Часть вашей информации все равно будет в открытом доступе. Некоторые передают навыки, которые невозможно разучить (как только вы узнаете, как долго готовить картофель фри, вы не сможете разучиться). Так что вы должны реалистично относиться к тому, что вы можете защитить с помощью закона, а что нет.

Ваш адвокат сможет составить для вас проекты этих соглашений, а соглашения о конфиденциальности могут быть включены в неофициальное «письменное» соглашение, чтобы сделать его менее пугающим, если «юридически выглядящее соглашение» отпугнет всех остальных. боковая сторона.

Но поскольку ваша конфиденциальная информация является одним из самых ценных активов вашей компании, вы должны принять меры в своих соглашениях для ее защиты.

Special to the Globe and Mail

Ванкувер юрист по франшизе Тони Уилсон является автором книги «Покупка франшизы в Канаде – Понимание и обсуждение вашего франчайзингового соглашения», и он признан ведущим канадским юристом по франшизе по версии LEXPERT.Он возглавляет юридическую группу по франчайзингу в Boughton Law Corp. в Ванкувере и работает как с франчайзерами, так и с франчайзи по всей Канаде, многие из которых работают в сфере общественного питания и индустрии гостеприимства. Он является зарегистрированным агентом по товарным знакам, адъюнкт-профессором Университета Саймона Фрейзера, а также пишет для журналов Bartalk и Canadian Lawyer.

Пересмотренное правило конфиденциальности AICPA и гл. 7216

Недавно пересмотренный Кодекс профессионального поведения AICPA включает новое правило конфиденциальной информации клиента в разделе

1.700.001, который расширяет руководство по поддержанию

конфиденциальность информации о клиенте.

Раньше считалось, что если налог CPA практикующие соблюдали гл. 7216 и его редакции. соответствующие правила, вступившие в силу шесть лет назад (Res. Sec. с 301.7216-1 по 301.7216-3), они соблюдали менее подробный код AICPA Правило 301, Конфиденциальная информация клиента .

Теперь, когда новое руководство AICPA с его расширенными интерпретациями вступил в силу (дек.15, 2014), членам предлагается оценить свои методы соблюдения обоих наборов правил.

Новое правило конфиденциальной информации клиентов AICPA

Бывшее Правило 301 гласило, что «публично практикующий член не должен

раскрывать любую конфиденциальную информацию о клиенте без конкретного

согласия клиента», но не указал способ получения

согласие. Тем не менее, Правило 391, Решения по этике об ответственности перед

Клиенты предложили дать согласие в письменной форме (см.

Интерпретация 391-2, «Раскрытие информации о клиенте третьим лицам».

Стороны”). Бывшее правило 301 предусматривало исключения из согласия

требование соблюдения Правил 202, Соответствие

Стандарты и Правила 203, Принципов бухгалтерского учета ; соблюдение

с действительной повесткой в суд, повесткой или применимыми законами и государственными

нормативные документы; проведение обзора профессиональной практики члена

в соответствии с AICPA или государственным органом CPA; или инициирование или ответ на

жалоба, поданная организацией по профессиональной этике. Один

толкование в соответствии с правилом о конфиденциальной информации и

покупка, продажа или слияние практики заявили, что согласие клиента

не требуется в связи с пересмотром конфиденциальной информации клиента

информацию, связанную с покупкой, продажей или слиянием

упражняться.Член, однако, должен принять соответствующие меры предосторожности

(т. е. использовать соглашения о неразглашении) для защиты от

разглашение потенциальным покупателем конфиденциальной информации.

Бывшее правило 301 предусматривало исключения из согласия

требование соблюдения Правил 202, Соответствие

Стандарты и Правила 203, Принципов бухгалтерского учета ; соблюдение

с действительной повесткой в суд, повесткой или применимыми законами и государственными

нормативные документы; проведение обзора профессиональной практики члена

в соответствии с AICPA или государственным органом CPA; или инициирование или ответ на

жалоба, поданная организацией по профессиональной этике. Один

толкование в соответствии с правилом о конфиденциальной информации и

покупка, продажа или слияние практики заявили, что согласие клиента

не требуется в связи с пересмотром конфиденциальной информации клиента

информацию, связанную с покупкой, продажей или слиянием

упражняться.Член, однако, должен принять соответствующие меры предосторожности

(т. е. использовать соглашения о неразглашении) для защиты от

разглашение потенциальным покупателем конфиденциальной информации.

Новое правило 1. 700.001 не изменило прежнее правило 301 и сохранило

существующие исключения. Однако пересмотренный код AICPA включает 11

интерпретации в соответствии с правилом, чтобы обеспечить дальнейшее руководство по

вопросы конфиденциальности. Эти толкования во многом основаны на

этические постановления, принятые в соответствии с прежним кодексом.В том числе:

700.001 не изменило прежнее правило 301 и сохранило

существующие исключения. Однако пересмотренный код AICPA включает 11

интерпретации в соответствии с правилом, чтобы обеспечить дальнейшее руководство по

вопросы конфиденциальности. Эти толкования во многом основаны на

этические постановления, принятые в соответствии с прежним кодексом.В том числе:

- 1.700.005, «Применение концептуальных основ для Члены публичной практики и этические конфликты»;

- 1.700.010, «Клиенты-конкуренты»;

- 1.700.020, «Раскрытие Информация о предыдущих помолвках»;

- 1.700.030, «Раскрытие информации лицам или организациям, связанным с Клиенты»;

- 1.700.040, «Раскрытие информации третьей стороне Поставщик услуг”;

- 1.700.050, «Раскрытие информации о клиенте Информация в связи с проверкой Упражняться”;

- 1.700.060, «Раскрытие информации о клиенте Третьи стороны”;

- 1.700.070, «Раскрытие информации о клиенте Во время судебного разбирательства»;

- 1. 700.080, «Раскрытие информации о клиенте

Информация в директорских должностях»;

- 1.700.090, «Раскрытие Имена клиентов»; и

- 1.700.100, «Раскрытие конфиденциальной Информация о клиенте в результате повестки в суд или вызова».

700.080, «Раскрытие информации о клиенте

Информация в директорских должностях»;

700.080, «Раскрытие информации о клиенте

Информация в директорских должностях»;Интерпретация 1.700.005 касается использования нового Концептуального Структура, которая включена в пересмотренный код AICPA, чтобы помочь члены выявляют, оценивают и устраняют угрозы для соблюдения правила этики, вытекающие из конкретных отношений или обстоятельств не рассматривается в кодексе.

Примечательно, что Концептуальные основы требуют от участников оценки

можно ли применять защитные меры для смягчения угрозы

несоблюдение. Участник будет считаться нарушившим

Правило конфиденциальной информации клиента, если участник не может продемонстрировать

что меры безопасности были применены для устранения или уменьшения значительного

угрозы до приемлемого уровня (см. интерпретацию 1.700.005). Пересмотрено

Код AICPA Правило 1. 000.010, Концептуальные основы для членов

Public Practice содержит дополнительные рекомендации. Это

мандат на применение мер безопасности должен давать членам паузу — несанкционированное

утечка данных, безусловно, может представлять собой угрозу несоблюдения

Правило конфиденциальной информации клиента. Члены должны рассмотреть

ли их системы безопасности данных и процессы для управления клиентом

информация актуальна и соблюдается.

000.010, Концептуальные основы для членов

Public Practice содержит дополнительные рекомендации. Это

мандат на применение мер безопасности должен давать членам паузу — несанкционированное

утечка данных, безусловно, может представлять собой угрозу несоблюдения

Правило конфиденциальной информации клиента. Члены должны рассмотреть

ли их системы безопасности данных и процессы для управления клиентом

информация актуальна и соблюдается.

Получение согласия клиента

Основной принцип правила конфиденциальной информации клиента заключается в том, что член должен получить согласие на раскрытие конфиденциальной информации клиента Информация.Это требование не новое, и, безусловно, члены налоговой практика уже должна заключаться в получении согласия клиента перед раскрытием информацию о налоговой декларации третьим лицам, как того требует гл. 7216. Однако эти два стандарта касаются разных категорий информации.

Конфиденциальная информация о клиенте определяется в коде AICPA как любая

информация, полученная от клиента, недоступная для

общественный. сек. 7216 применяется к информации налоговой декларации, которая является любой

информация, которая предоставляется для или в связи с

подготовка декларации (или уточненной декларации) по налогу на прибыль

в соответствии с главой 1 Налогового кодекса.Информация о налоговой декларации

может быть общедоступной, но она все равно будет защищена как налоговая

вернуть информацию в силу того, что она была предоставлена в рамках налоговой

ответная помолвка. И наоборот, CPA может иметь информацию о клиенте

в соответствии с правилом о конфиденциальной информации клиента, которое не

подпадает под гл. 7216, например финансовые отчеты.

сек. 7216 применяется к информации налоговой декларации, которая является любой

информация, которая предоставляется для или в связи с

подготовка декларации (или уточненной декларации) по налогу на прибыль

в соответствии с главой 1 Налогового кодекса.Информация о налоговой декларации

может быть общедоступной, но она все равно будет защищена как налоговая

вернуть информацию в силу того, что она была предоставлена в рамках налоговой

ответная помолвка. И наоборот, CPA может иметь информацию о клиенте

в соответствии с правилом о конфиденциальной информации клиента, которое не

подпадает под гл. 7216, например финансовые отчеты.

Раскрытие информации стороннему поставщику услуг

Один из мотивов IRS для пересмотра правил в соответствии с гл.7216 в 2009 году было увеличение использования аутсорсинга составителями налоговых деклараций,

как внутренние, так и международные. сек. 7216 требует согласия клиента для

большинство видов раскрытия налоговой информации и использование

сторонние поставщики услуг. Однако есть исключение для

сторонние поставщики «вспомогательных услуг» в связи с

подготовка налоговых деклараций. сек. 7216 считает этих провайдеров

составители согласно гл. 7216 в силу характера услуг

они предоставляют.Раскрытие информации поставщику вспомогательных услуг, расположенному в

Соединенные Штаты не требуют согласия в соответствии с гл. 7216 пока

предоставляемые услуги не являются существенными определениями или советами

влияющие на налоговые обязательства налогоплательщиков (Правила Секунды 301.7216-2(d)).

В то время как составитель налоговой декларации обязан уведомить подрядчика

(определяется как поставщик услуг, таких как программирование, техническое обслуживание,

ремонт, тестирование или закупка оборудования или программного обеспечения, используемого для налогообложения

подготовка декларации) о своих обязательствах не раскрывать налоговую декларацию

информации, такого требования в гл.7216 для налога

Подготовитель возврата, чтобы уведомить поставщика вспомогательных услуг о

требования гл.

Однако есть исключение для

сторонние поставщики «вспомогательных услуг» в связи с

подготовка налоговых деклараций. сек. 7216 считает этих провайдеров

составители согласно гл. 7216 в силу характера услуг

они предоставляют.Раскрытие информации поставщику вспомогательных услуг, расположенному в

Соединенные Штаты не требуют согласия в соответствии с гл. 7216 пока

предоставляемые услуги не являются существенными определениями или советами

влияющие на налоговые обязательства налогоплательщиков (Правила Секунды 301.7216-2(d)).

В то время как составитель налоговой декларации обязан уведомить подрядчика

(определяется как поставщик услуг, таких как программирование, техническое обслуживание,

ремонт, тестирование или закупка оборудования или программного обеспечения, используемого для налогообложения

подготовка декларации) о своих обязательствах не раскрывать налоговую декларацию

информации, такого требования в гл.7216 для налога

Подготовитель возврата, чтобы уведомить поставщика вспомогательных услуг о

требования гл. № 7216 о раскрытии информации в налоговой декларации.

№ 7216 о раскрытии информации в налоговой декларации.

Подход правила конфиденциальной информации клиента немного

другой, с интерпретацией 1.700.040, адресованной клиенту

конфиденциальность и использование сторонних поставщиков услуг (TPSP).

Интерпретация начинается с предположения, что использование TPSP может

угрожать соблюдению правила конфиденциальной информации клиента.Это

отмечает, что, поскольку клиенты могут не ожидать, что член будет использовать

TPSP, либо член должен заключить договорное соглашение с

TPSP для сохранения конфиденциальности информации и

обеспечить разумную уверенность в том, что TPSP имеет соответствующие процедуры

для предотвращения несанкционированного раскрытия конфиденциальной

информацию, или член должен получить конкретное согласие от

клиента до раскрытия конфиденциальной информации о клиенте

ТПСП. Таким образом, участники должны определить, является ли вспомогательная служба

провайдер в соответствии с гл.7216 правила также является TPSP и какие шаги

должны быть приняты для удовлетворения стандартов в соответствии с Интерпретацией 1. 700.040.

700.040.

Использование данных анонимных клиентов

CPA может получить запрос от третьей стороны, такой как торговая ассоциации или исследовательской или сравнительной организации для раскрытия информация о клиенте. Даже если информация представлена в виде в которых конкретные клиенты не могут быть идентифицированы, как гл. 7216 и Правило конфиденциальной информации клиента ограничивает, когда и как информация может быть раскрыта.

В соответствии с сек. 7216, составитель налоговой декларации может использовать

вернуть информацию для производства статистической компиляции данных

без согласия клиента, если использование или раскрытие компиляции

относится непосредственно к внутреннему управлению или поддержке возвращения

подготовка налоговой декларации составителя или для добросовестного исследования или

обсуждение государственной политики в отношении налогообложения штатов или федерального правительства (Рег.

сек. 301.7216-2(о)). Сборник должен быть анонимным для налогоплательщика

личность, и он не может раскрывать совокупную цифру, содержащую данные

менее чем из 10 налоговых деклараций.

Сборник должен быть анонимным для налогоплательщика

личность, и он не может раскрывать совокупную цифру, содержащую данные

менее чем из 10 налоговых деклараций.

Опять же, требования правила конфиденциальной информации клиента являются

немного другой. Интерпретация 1.700.060 отмечает, что угрозы

соблюдение правила конфиденциальной информации клиента может произойти, если

CPA выполняет запрос третьей стороны на раскрытие информации о клиенте

информацию таким образом, который может привести к раскрытию

информацию клиента другим, даже если сам клиент

конкретно идентифицированы. Кроме того, если информация о клиенте

считается конфиденциальным, участник будет нарушать правило

если только клиент не дал конкретное согласие, предпочтительно в письменной форме, на

раскрытие или использование информации.В согласии должно быть указано

характер информации, которая может быть раскрыта, вид третьих

сторона, которой она может быть раскрыта, и ее предполагаемое использование.

Обратите внимание, что это единственная интерпретация, указывающая на предпочтение что согласие должно быть получено в письменной форме. Таким образом, CPA должны быть осторожны в выполнение запросов на подготовку компиляции клиентской Информация. Даже если раскрытие было бы допустимо в соответствии с гл. 7216 без согласия клиента, это может не соответствовать правилу 1.700.001.

Внедрение нового правила

Пересмотренное правило конфиденциальности в кодексе AICPA было введено совсем недавно. вступит в силу, и пока неизвестно, как государства отреагируют на пересмотр и новые Концептуальные основы. Тем не менее, реализация новое правило в большинстве случаев должно требовать от специалистов по налогообложению CPA вносить лишь незначительные изменения в процедуры, которым они уже следуют, чтобы соблюдать гл. 7216.

Примечание редактора: Версия этой статьи была опубликована как «Пересмотренная версия AICPA». Правило конфиденциальности, гл.7216 и специалист по налогам», Налоговый консультант , февраль 2015 г., стр. 136.

Правило конфиденциальности, гл.7216 и специалист по налогам», Налоговый консультант , февраль 2015 г., стр. 136.

By Mary L. Blatch , J.D. ([email protected]), a старший менеджер Deloitte Tax LLP в Вашингтоне и член Комитет по ответственности налоговой практики AICPA.

Прокомментировать эту статью или предложить идею для другой статью, свяжитесь с Полом Боннером, старшим редактором, по адресу [email protected] или по телефону 919-402-4434.

AU 9339 Аудиторская документация: аудиторские интерпретации раздела 339

[Заменено Стандартом аудита PCAOB №.3, Аудиторская документация, действующая для аудита финансовой отчетности, которая может включать аудит внутреннего контроля за финансовой отчетностью, в отношении финансовых лет, закончившихся 15 ноября 2004 г. или после этой даты. Для других заданий, проводимых в соответствии со стандартами PCAOB, включая обзоры промежуточной финансовой информации, этот стандарт вступает в силу, начиная с первого квартала, заканчивающегося после первого аудита финансовой отчетности, на который распространяется настоящий стандарт. См. выпуск PCAOB № 2004-006.]

См. выпуск PCAOB № 2004-006.] 1. Обеспечение доступа к или копии аудиторской документации к регулятору FN 1 FN 2

FN 2

.01

Вопрос – Документация 339, Документация аудита , пункт .11, говорится, что ” у аудитора есть этическое, а в некоторых случаях и юридическое обязательство сохранять конфиденциальность информации о клиенте… Поскольку аудиторская документация часто содержит конфиденциальную информацию о клиенте, аудитор должен применять разумные процедуры для сохранения конфиденциальности этой информации.Однако иногда в соответствии с законом, нормативным актом или договором об аудиторской проверке, fn 3 , от аудиторов требуется предоставить регулирующему органу или должным образом назначенному представителю доступ к аудиторской документации. Например, регулирующий орган может запросить доступ к аудиторской документации для выполнения требований по проверке качества или для помощи в установлении объема регулирующей проверки. Кроме того, в рамках проверки регулирующим органом аудиторской документации регулирующий орган может запросить копии всей или выбранных частей аудиторской документации во время или после проверки.Регулирующий орган может намереваться или принять решение о предоставлении копий (или информации, полученной из аудиторской документации) другим лицам, включая другие государственные органы, для их конкретных целей, с ведома аудитора или клиента или без такового. Когда регулирующий орган запрашивает у аудитора доступ к аудиторской документации (и, возможно, копии) в соответствии с законом, нормативным актом или договором на аудит, какие шаги должен предпринять аудитор?

Кроме того, в рамках проверки регулирующим органом аудиторской документации регулирующий орган может запросить копии всей или выбранных частей аудиторской документации во время или после проверки.Регулирующий орган может намереваться или принять решение о предоставлении копий (или информации, полученной из аудиторской документации) другим лицам, включая другие государственные органы, для их конкретных целей, с ведома аудитора или клиента или без такового. Когда регулирующий орган запрашивает у аудитора доступ к аудиторской документации (и, возможно, копии) в соответствии с законом, нормативным актом или договором на аудит, какие шаги должен предпринять аудитор?

.02

Интерпретация — Когда регулирующий орган запрашивает доступ к аудиторской документации в соответствии с законом, нормативным актом или договором на аудит, аудитор должен предпринять следующие шаги:

- Рассмотреть возможность информирования клиента о том, что регулирующий орган запросил доступ к ( и, возможно, копии) аудиторской документации и что аудитор намерен выполнить такой запрос. fn 4

- Договоритесь с регулирующим органом о проверке.

- Поддерживать контроль над аудиторской документацией и

- Рассмотреть возможность подачи письма, описанного в пункте .05 настоящего Разъяснения, в регулирующий орган.

fn 4

fn 4 .03

Аудитор должен заключить соответствующие договоренности с регулирующим органом. Эти договоренности обычно включают конкретные детали, такие как дата, время и место проведения обзора. Аудиторская документация может быть предоставлена регулирующему органу в офисах клиента, аудитора или в любом другом согласованном месте при условии, что аудитор сохраняет контроль.Кроме того, аудитор должен предпринять соответствующие шаги для поддержания контроля над аудиторской документацией. Например, аудитору (или его или ее представителю) следует рассмотреть возможность присутствия при рассмотрении аудиторской документации регулирующим органом. Поддержание контроля над аудиторской документацией необходимо для обеспечения постоянной целостности аудиторской документации и обеспечения конфиденциальности информации о клиенте.

.04

Обычно аудитор не должен соглашаться на передачу права собственности на аудиторскую документацию регулирующему органу.Кроме того, аудитор не должен без разрешения клиента соглашаться с тем, что содержащаяся в нем информация о клиенте может быть передана или предоставлена любой другой стороне. В связи с этим действие аудитора, предоставляющего доступ к аудиторской документации или ее копиям, не должно представлять собой передачу права собственности или разрешение на предоставление их какой-либо другой стороне.

.05

Аудит, проводимый в соответствии с общепринятыми стандартами аудита, не предназначен и не отвечает надзорным обязанностям регулирующего органа.Во избежание каких-либо недоразумений, прежде чем предоставить регулирующему органу доступ к аудиторской документации, аудитор должен подумать о направлении письма в регулирующий орган, в котором:

- Излагается понимание аудитором цели, для которой запрашивается доступ

- Описывается аудит процесс и ограничения, присущие аудиту финансовой отчетности

- Объясняет цель, для которой была подготовлена аудиторская документация, и то, что любые отдельные выводы должны рассматриваться в контексте аудиторского заключения о финансовой отчетности

- Государства, за исключением случаев, когда это неприменимо , что аудит не планировался или не проводился с учетом цели, для которой предоставляется доступ, или для оценки соблюдения организацией законов и правил

- Указывает, что аудит и аудиторская документация не должны заменять другие запросы и процедуры, которые должны предпринимаемые регулирующим органом для своих целей

- Запросы c конфиденциальность в соответствии с Законом о свободе информации или аналогичными законами и постановлениями, fn 5 , когда делается запрос на аудиторскую документацию, и письменное уведомление аудитора перед передачей любой информации, содержащейся в аудиторской документации, другим лицам, в том числе другим государственным учреждениям, за исключением случаев, когда такая передача требуется по закону или постановлению, и

- Указывает, что если какие-либо копии должны быть предоставлены, они будут обозначены как «Конфиденциальное обращение, запрошенное ( имя аудитора, адрес, номер телефона ) .

Аудитор может пожелать получить подписанную копию письма-подтверждения в качестве доказательства получения письма регулирующим органом.

.06

Пример письма, содержащего элементы, описанные в пункте .05 настоящей интерпретации, представлен ниже: Адрес регулирующего органа )

Ваши представители запросили доступ к нашей аудиторской документации в связи с нашей аудиторской проверкой финансовой отчетности от 31 декабря 20XX года (имя клиента).Насколько мы понимаем, целью вашего запроса является ( указать цель: например, «облегчить вашу нормативную проверку» ). fn 7

Наша проверка финансовой отчетности ( имя клиента ) от 31 декабря 20XX года была проведена в соответствии со стандартами аудита, общепринятыми в Соединенных Штатах Америки, fn 8 цель fn 9 из которых заключается в том, чтобы сформировать мнение о том, действительно ли финансовая отчетность, за которую несет ответственность руководство, представляет во всех существенных аспектах финансовое положение, результаты операций и движение денежных средств в соответствии с общепринятыми принципами бухгалтерского учета. fn 10 В соответствии с общепринятыми стандартами аудита мы несем ответственность, в рамках присущих процессу аудита ограничений, разработать нашу аудиторскую проверку таким образом, чтобы обеспечить достаточную уверенность в том, что ошибки и мошенничество, оказывающие существенное влияние на финансовую отчетность, будут обнаружены, и проявлять должную осмотрительность при проведении нашего аудита. Концепция выборочной проверки проверяемых данных, которая включает в себя суждение как о количестве проверяемых операций, так и об областях, подлежащих проверке, была общепринята в качестве действительного и достаточного основания для того, чтобы аудитор мог выразить свое мнение. по финансовой отчетности.Таким образом, наш аудит, основанный на концепции выборочного тестирования, подвержен неотъемлемому риску того, что существенные ошибки или мошенничество, если они существуют, не будут обнаружены. Кроме того, аудит не учитывает возможность возникновения существенных ошибок или мошенничества в будущем.

fn 10 В соответствии с общепринятыми стандартами аудита мы несем ответственность, в рамках присущих процессу аудита ограничений, разработать нашу аудиторскую проверку таким образом, чтобы обеспечить достаточную уверенность в том, что ошибки и мошенничество, оказывающие существенное влияние на финансовую отчетность, будут обнаружены, и проявлять должную осмотрительность при проведении нашего аудита. Концепция выборочной проверки проверяемых данных, которая включает в себя суждение как о количестве проверяемых операций, так и об областях, подлежащих проверке, была общепринята в качестве действительного и достаточного основания для того, чтобы аудитор мог выразить свое мнение. по финансовой отчетности.Таким образом, наш аудит, основанный на концепции выборочного тестирования, подвержен неотъемлемому риску того, что существенные ошибки или мошенничество, если они существуют, не будут обнаружены. Кроме того, аудит не учитывает возможность возникновения существенных ошибок или мошенничества в будущем. Кроме того, использование нами профессионального суждения и оценка существенности для целей нашего аудита означает, что могли существовать вопросы, которые вы бы оценили иначе.

Кроме того, использование нами профессионального суждения и оценка существенности для целей нашего аудита означает, что могли существовать вопросы, которые вы бы оценили иначе.

Аудиторская документация была подготовлена с целью обеспечения основного обоснования нашего отчета по ( имя клиента ) финансовых отчетов от 31 декабря 20XX года, а также для помощи в проведении и надзоре за нашим аудитом.Аудиторская документация представляет собой основной отчет о выполненных аудиторских процедурах, полученных доказательствах и выводах, сделанных в ходе задания. Выполненные нами аудиторские процедуры были ограничены теми, которые мы считали необходимыми в соответствии с общепринятыми стандартами аудита fn 11 , чтобы мы могли сформулировать и выразить мнение о финансовой отчетности fn 12 в целом. Соответственно, мы не делаем заявлений относительно достаточности или соответствия для ваших целей информации, содержащейся в нашей аудиторской документации, или наших аудиторских процедур. Кроме того, любые примечания, комментарии и отдельные выводы, содержащиеся в любом из аудиторских документов, не являются самостоятельными и не должны рассматриваться как мнение о каких-либо отдельных суммах, счетах, балансах или операциях.

Кроме того, любые примечания, комментарии и отдельные выводы, содержащиеся в любом из аудиторских документов, не являются самостоятельными и не должны рассматриваться как мнение о каких-либо отдельных суммах, счетах, балансах или операциях.

Наша проверка финансовой отчетности ( имя клиента ) от 31 декабря 20XX года была проведена для указанной выше цели и не планировалась и не проводилась с учетом вашей ( указать цель: например, «нормативная проверка» ) или с целью оценки ( имя клиента ) соблюдения законов и правил. fn 13 Таким образом, вопросы, которые могут вас заинтересовать, могли быть специально не рассмотрены. Соответственно, наша проверка и аудиторская документация, подготовленная в связи с ней, не должны заменять другие запросы и процедуры, которые должны быть предприняты ( название регулирующего органа ) с целью мониторинга и регулирования финансовых дел ( название клиент ). Кроме того, мы не проверяли финансовую отчетность ( имя клиента ) с ( дата проверенного баланса , указанного в первом абзаце выше ) и не проводили никаких аудиторских процедур с ( дата ), дату нашего аудиторского заключения, и после этой даты могли произойти значительные события или обстоятельства.

Аудиторская документация представляет собой и отражает выполненную работу или доказательства, полученные ( имя аудитора ) в качестве независимого аудитора для ( имя клиента ). Документы содержат коммерческую тайну и конфиденциальную коммерческую и финансовую информацию нашей фирмы и ( имя клиента ), которая является привилегированной и конфиденциальной, и мы прямо оставляем за собой все права в отношении раскрытия информации третьим лицам. Соответственно, мы просим соблюдать конфиденциальность в соответствии с Законом о свободе информации или аналогичными законами и постановлениями fn 14 , когда запрашиваются аудиторская документация или информация, содержащаяся в ней, или любые документы, созданные ( название регулирующего органа ), содержащие полученную информацию. оттуда.Мы также просим письменно уведомить нашу фирму перед распространением информации, содержащейся в аудиторской документации (или ее копий), среди других лиц, включая другие государственные учреждения, за исключением случаев, когда такое распространение требуется по закону или постановлению.

[ Если ожидается, что копии будут запрошены, добавьте :

Любые копии нашей аудиторской документации, которую мы согласны предоставить вам, будут обозначены как «Конфиденциальное обращение, запрошенное ( имя аудитора, адрес, номер телефона ).”]

Подпись фирмы

.07

Вопрос — Регулирующий орган может запросить доступ к аудиторской документации до завершения аудита и публикации отчета. Может ли аудитор разрешить доступ в таких обстоятельствах?

.08