Заработная плата директора учредителя: Начисление зарплаты директору-учредителю ООО — Эльба

может ли работать без начисления заработной платы, как не платить и не начислять единственному участнику ООО?

Главным должностным лицом предприятия (организации), осуществляющим основную распорядительную деятельность, является генеральный директор. Указанная единица штата сотрудников может быть принята из числа учредителей юридического лица или не иметь никакого отношения к организаторам компании.

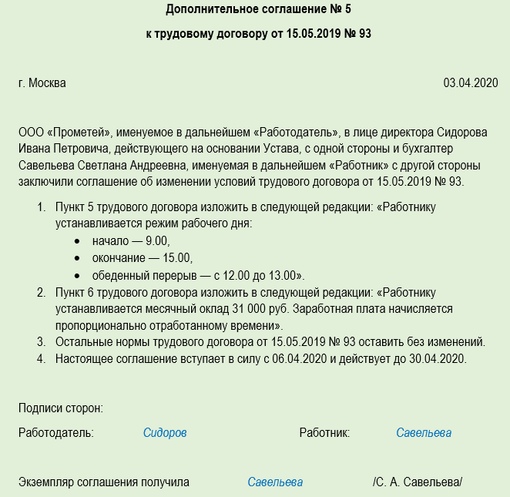

Законодатель настаивает на необходимости оформления приема на работу сотрудника-генерального директора путем заключения трудового договора, который, в обязательном порядке, должен содержать пункт об оплате выполненной трудящимся работы.

Нужно ли платить заработную плату руководителю ООО?

Юридическое лицо может быть зарегистрировано как одним физическим лицом учредителем, так и несколькими. При наличии нескольких организаторов, они коллективно принимают все важнейшие решения, имеющие непосредственное отношение к деятельности производства.

Решения соучредителей оформляются протоколом общего собрания.

При организации предприятия (организации) одним лицом, оно оформляет свои распоряжения изданием решения единого учредителя.

Деятельность какого-либо предприятия (организации) не возможна к реализации при отсутствии главного распорядителя – генерального директора.

Руководитель может быть выбран учредителями (одним учредителем) из числа лиц, имеющих отношение к организации предприятия или из числа сторонних соискателей.

Закон не обязует учредителя, являющегося одновременно и директором своей компании, подписывать с самим собой трудовое соглашение. Однако ряд инстанций, например, Прокуратура, Инспекция по труду, Налоговая могут начать разбирательство об отсутствии на предприятии (в организации) трудового договора с генеральным директором.

Одним из обязательных пунктов трудового соглашения, предусмотренных законодателем и имеющих отношение к существенным условиям труда, является оплата выполненной и закрепленной трудовым соглашение производственной функции.

При наличии трудового договора оплата труда работника является обязательной и не может быть упразднена ни при каких обстоятельствах.

Может ли директор ООО, который является учредителем, работать без зарплаты? Нет, не может. Это такой же работник, как и любой другой в штате организации, на него распространяются положения ТК РФ, в числе которых и необходимость оплаты труда – начисление заработной платы.

Таким образом, независимо от того, кем является генеральный директор – одним из учредителей организации или сторонним лицом, необходимо ежемесячно начислять ему зарплату и выплачивать ее в сроки, установленные ТК РФ.

Если генеральный директор является единственным учредителем, он может не заключать трудовой договор. В указанном случае будет отсутствовать прямое обязательство работодателя выплатить заработную плату самому себе (генеральному директору).

Однако суды разъясняют указанную коллизию и акцентирую внимание на необходимости выплаты заработной платы генеральному директору не ниже минимальной границы, установленной в качестве оплаты труда в конкретном регионе России.

Можно ли не начислять себе единственному учредителю?

Ситуация, когда роль руководителя на себя берет основатель ООО – учредитель в единственном лице – не редкость. Часто одно лицо создает организацию и ей же руководит. Нужно ли при этом принимать себя в штат организации, оформлять трудовой договор, платить себе зарплату, подавать на себя отчетность, до сих пор однозначно законодательством не определен.

Данный вопрос спорный уже на протяжении многих лет. В обсуждении данного вопроса участвуют множество ведомств – трудовая инспекция, налоговая, Минфин, суды.

Что же делать, если генеральный директор является единственным учредителем в одном лице и при этом не желает начислять и платить себе зарплаты? Обязательно ли это действие?

Единственный учредитель юридического лица не ограничен в праве назначить решением (протоколом) себя в качестве управляющего лица – генерального директора. При этом обязательства по заключению трудового соглашения с собой в качестве и сотрудника, и работодателя, не предусмотрено Трудовым кодексом РФ.

Необходимость выплаты работодателем заработной платы директору предприятия за выполненную работу, а также размер такой выплаты фиксируются трудовым соглашением. Соответственно, если принять позицию законодателя, то генеральный директор, являющийся единственным учредителем юридического лица, может выполнять трудовые обязанности без оплаты труда, если трудовое соглашение с ним отсутствует.

Однако, в связи с выше указанным, во избежание судебных разбирательств, следует заключать трудовой договор с генеральным директором в любом случае, а также начислять последнему заработную плату в соответствии с общими положениями закона.

Важно! Законодатель не предусматривает минимальных и максимальных границ оплаты труда генерального директора, в связи с чем трудовым договором может быть предусмотрена любая сумма зарплаты, не нижу установленного минимума оплаты труда в конкретном регионе страны.

Таким образом, правильным решением в данным вопросе будет следующее – заключить трудовой договор и платить зарплату, с которой отчислять необходимые налоги, платить взносы и подавать отчетность.

Как законно работать без оплаты труда?

Если трудовой договор с генеральным директором заключен, то без начисления зарплаты работать нельзя.

По ТК РФ заключение трудового договора автоматически накладывает определенные обязанности на обе стороны и, прежде всего, это оплата труда.

Единственным способом минимизировать расходы в данном случае является снижение уровня заработной платы руководителя до минимально возможного – МРОТ для региона, где находится ООО.

При этом нужно следить за уровнем МРОТ в регионе, при его росте нужно издавать приказ о повышении зарплаты директора.

Несоблюдение данного правила повлечет за собой наложение штрафов для организации, конечно, при выявлении данного факта.

Можно ли заменить зарплату дивидендами? Нет, получение дивидендов – это право каждого учредителя независимо от того, является ли он директором или нет. Поэтому начисление дивидендных выплат не заменит заработную плату.

Если с генеральным директором не заключен трудовой договор, то начислять и платить зарплату не нужно.

Отчислять с нее взносы и удерживать НДФЛ тоже. Однако, с точки зрения закона, отсутствие трудового договора с руководителем будет воспринято как нарушение.

Отчислять с нее взносы и удерживать НДФЛ тоже. Однако, с точки зрения закона, отсутствие трудового договора с руководителем будет воспринято как нарушение.

Отчислять с нее взносы и удерживать НДФЛ тоже. Однако, с точки зрения закона, отсутствие трудового договора с руководителем будет воспринято как нарушение.Как оформить приказ о начислении?

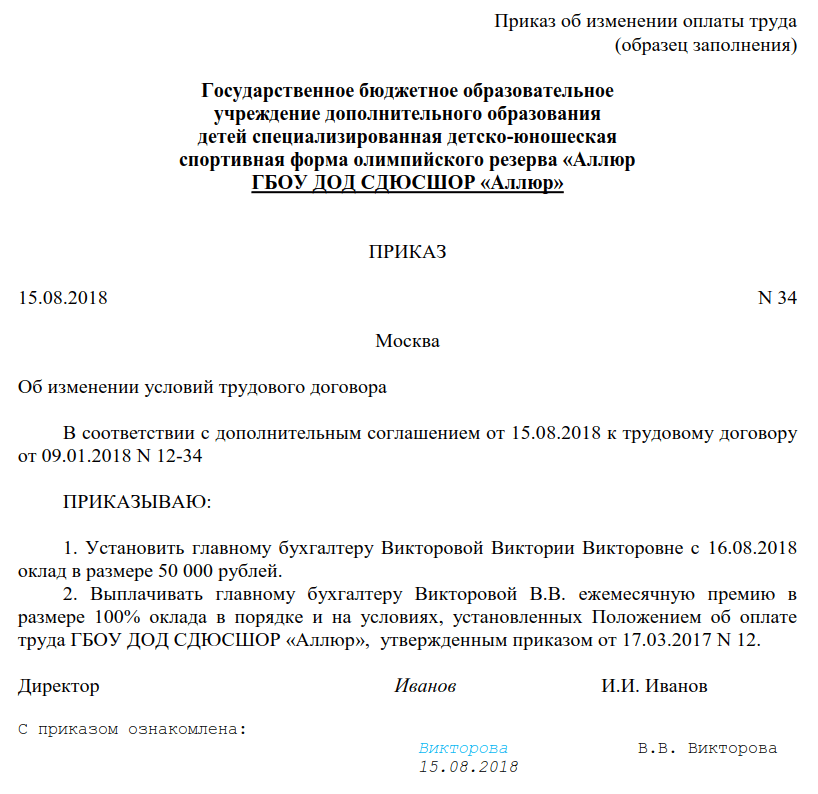

Приказ об оплате труда работника, занимающего должность генерального директора, составляется в соответствии с общими требованиями делопроизводства.

Директор вправе самостоятельно подписывать приказ о начислении себе заработной платы на основании приказа предприятия №1 (о назначении генерального директора и наделении его право подписи).

Заработная плата генерального директора начисляется в размере, предусмотренном трудовым договором, инструкцией по оплате труда и (или) коллективным трудовом договором.

Выводы

Законодатель обязует работодателей вне зависимости от формы собственности и организационной формы юридического лица, начислять заработную плату генеральному директору.

Указанная выплата производится на основании трудового договора и ТК Российской Федерации.

Директор – он же учредитель: как платить зарплату

Надо ли заключать трудовой договор с руководителем — единственным учредителем

По вопросу о необходимости заключения трудового договора с руководителем — единственным учредителем, споры между различными инстанциями ведутся уже ни один год, так как апеллирование происходит к разным нормам законодательства.

Если обратиться к нормам трудового законодательства, то порядок регулирования труда с руководителем организации регламентирован главой 43 ТК РФ. Согласно положениям ТК РФ, подписание трудового договора одним и тем же лицом от имени работника и от имени работодателя не допускается. Эта позиция выражена в Письмах Роструда РФ от 06.03.2013 № 177-6-1, Минздравсоцразвития РФ от 18.08.2009 № 22-2-3199, МФ РФ от 17.10.2014 № 03-11-11/52558, от 19.02.2015 № 03-11-06/2/7790.

При этом, в соответствии со ст. 32 Федерального закона от 08.02.1998 № 14-ФЗ, высшим органом управления ООО, состоящим из одного участника, является этот участник, который действует, как уполномоченное обществом лицо. То есть, при заключении трудового договора с руководителем организации -единственным учредителем, сторонами трудового договора является организация, как юридическое лицо, от имени которого выступает уполномоченное лицо и учредитель, как физическое лицо. Судебная практика, также, подтверждает правомерность заключения трудового договора с руководителем организации — единственным учредителем.

То есть, при заключении трудового договора с руководителем организации -единственным учредителем, сторонами трудового договора является организация, как юридическое лицо, от имени которого выступает уполномоченное лицо и учредитель, как физическое лицо. Судебная практика, также, подтверждает правомерность заключения трудового договора с руководителем организации — единственным учредителем.

Онлайн-курс «Расчёты с персоналом по оплате труда»

– Удостоверение о повышении квалификации

– 32 практические задачи

Вы сможете выполнять расчеты в самых сложных ситуациях, с использованием любой автоматизированной системы или без нее, опираясь на действующие нормативные акты. Без штрафов и претензий трудовой инспекции.Постановление Девятого ААС от 26.05.2010 № 09АП-10226/2010-АК, Тринадцатого ААС от 22.06.2015 № 13АП-9651/2015, Постановление ФАС Северо-Западного округа от 09.04.2009 № А21-6551/2008, Постановление ФАС Северо-Кавказского округа от 27.

Письма ФСС РФ от 21.12.2009 № 02-09/07-2598П, Минтруда РФ от 05.05.2014 № 17-3/ООГ-330.

Вывод: если физическое лицо, являясь одновременно единственным работником организации и учредителем общества, выполняет определенную работу, совершает от имени организации действия по реализации ее прав и обязанностей, то единственный учредитель общества, фактически, осуществляет трудовую функцию руководителя организации. То есть, с этим физическим лицом должен быть заключен трудовой договор.

Платить ли зарплату руководителю — единственному учредителю

Если с физическим лицом заключен трудовой договор, то на основании этого договора, должна начисляться и выплачиваться заработная плата и оно обладает всеми правами, как любой наемный работник. То есть:

- является застрахованным лицом в системе социального, медицинского и пенсионного страхования;

- имеет право на оформление листа нетрудоспособности, с возмещением оплаты ФСС;

- имеет право на предоставление и оплату отпусков;

- имеет право получать вознаграждение (заработную плату) за свой труд.

Необхдимо помнить, что размер заработной платы, при полном рабочем дне, не может быть менее МРОТ (п. 3 ст. 133 ТК РФ). Если в регионе, в котором осуществляется деятельность организации, предусмотрено начисление на заработную плату районных повышающих коэффициентов, то аналогичные коэффициенты начисляются и на заработную плату руководителя организации — единственного учредителя.

Помимо МРОТ, установленного федеральным законом, в любом субъекте РФ, в соответствии со ст. 133.1 ТК РФ, может устанавливаться свой региональный размер минимальной заработной платы. Но при определении размера оплаты труда, необходимо ориентироваться именно на размер минимальной заработной платы, установленный в данном субъекте РФ.

Если работодатели, осуществляющие деятельность на территории соответствующего субъекта РФ, в течение 30 календарных дней со дня официального опубликования предложения о присоединении к региональному соглашению о МРОТ, не представили в уполномоченный орган исполнительной власти субъекта РФ мотивированный письменный отказ присоединиться к нему, то соглашение считается распространенным на этих работодателей со дня его официального опубликования и подлежит обязательному исполнению.

Таким образом, размер минимальной заработной платы, установленный региональным соглашением, является, фактически, обязательным для всех организаций субъекта РФ и распространяется на заработную плату за полностью отработанную норму рабочего времени за месяц (Письма Роструда РФ от 12.08.2014 № 2705-ТЗ, от 19.07.2017 № ТЗ/3828-6-5).

Как уменьшить расходы на оплату труда руководителя — единственного учредителя

Для того чтобы снизить расходы на оплату труда и, соответственно, размер страховых взносов, руководитель организации — единственный учредитель, вправе установить для себя неполный рабочий день. Нормы ТК РФ позволяют, по соглашению сторон, устанавливать неполное рабочее время любой категории работников организации. Неполным рабочим временем считается продолжительность рабочего времени меньше нормальной (то есть, менее 40 часов в неделю). При этом, ограничений по устанавливаемой продолжительности неполного рабочего времени нет, это может быть два, три, четыре часа в день.

В ст. 93 ТК РФ сказано, что при работе на условиях неполного рабочего времени, оплата труда производится пропорционально отработанному времени или в зависимости от выполненного объема работ. Это означает, что она может быть меньше МРОТ или минимальной заработной платы, установленной региональным соглашением, при наличии в субъекте РФ, указанного трехстороннего соглашения. Если руководитель организации трудится на условиях неполного рабочего времени, то сумма НДФЛ и страховых взносов определяется, исходя из рассчитанного дохода.

Отражение в трудовом договоре неполного рабочего времени

При установлении руководителю организации неполного рабочего времени (например, на полставки), в трудовом договоре должно быть указано, что продолжительность ежедневной работы составляет 4 часа.

Согласно ст. 108 ТК РФ, если продолжительность ежедневной работы составляет четыре часа и более, то трудовым договором должен быть предусмотрен перерыв для отдыха и питания продолжительностью не менее 30 минут, который в рабочее время не включается.

В трудовом договоре может быть применена следующая формулировка:

«Устанавливается неполный рабочий день. Режим рабочего времени: пятидневная рабочая неделя с двумя выходными (суббота, воскресенье), начало работы в 09:00, окончание работы в 13:30, перерыв для питания составляет 30 минут с 12.00 до 12.30. Оплата производится пропорционально отработанному времени»

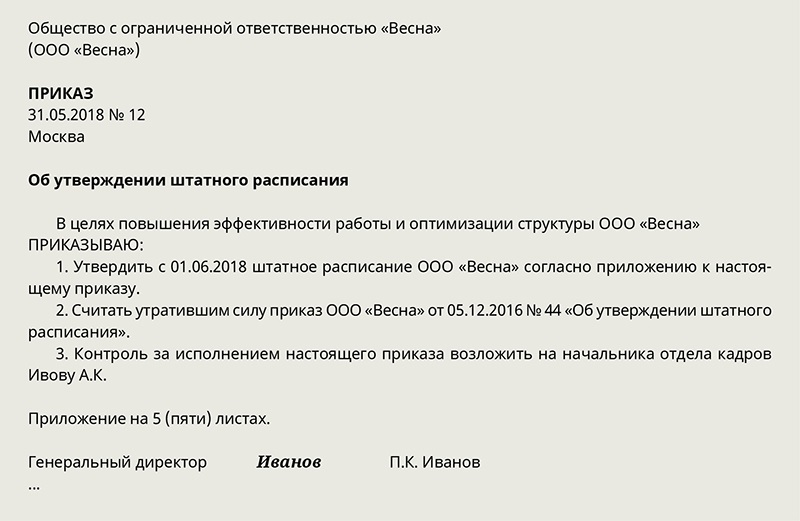

Даже если в организации работает один сотрудник, являющийся единственным учредителем, должно быть составлено штатное расписание. Согласно Указанию по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утвержденному Постановлением Госкомстата России от 05.01.2004 № 1, неполное рабочее время в штатном расписании отражается установлением неполной штатной единицы в соответствующих долях, например 0,25; 0,5. То есть, при указании 0,5 подразумевается работа на полставки, с продолжительностью ежедневной работы 4 часа.

Отчетность за руководителя — единственного учредителя

В отношении руководителя организации — единственного учредителя, состоящим с данной организацией в договорных отношениях, необходимо представлять следующую отчетность:

- – сведения о среднесписочной численности;

- – отчет по форме 4-ФСС;

- – расчет по страховым взносам;

- – справку по форме 2-НДФЛ;

- – расчет по форме 6-НДФЛ;

- – отчет по форме СЗВ-М;

- – отчет по форме СЗВ-СТАЖ.

В Письмах Минтруда РФ от 16.03.2018 № 17-4/10/В-1846 и ПФР РФ от 29.03.2018 № ЛЧ-08-24/5721, речь идет о необходимости заполнения форм СЗВ-М и СЗВ-СТАЖ в отношении руководителя организации — единственного учредителя, состоящего с данной организацией в договорных отношениях. При этом, согласно выраженному в письмах мнению, единственный учредитель, с которым не заключен ни трудовой, ни гражданско-правовой договор, также является застрахованным лицом, в отношении которого, необходимо представить сведения в указанных формах.

Может ли генеральный директор работать без заработной платы в 2020 и 2021 году

Генеральный директор без трудового договора и заработной платы — это распространенная ситуация в небольших развивающихся компаниях. Разберемся, допустима ли такая ситуация, соответствует ли она законодательным нормам и как правильно оформить руководителя.

Начнем с вопроса: может ли генеральный директор работать без заработной платы? Все зависит от статуса работника. К примеру, если это опытный и квалифицированный управленец, привлеченный в бизнес со стороны, то платить придется в любом случае. Вряд ли топовый менеджер согласится работать как волонтер.

К примеру, если это опытный и квалифицированный управленец, привлеченный в бизнес со стороны, то платить придется в любом случае. Вряд ли топовый менеджер согласится работать как волонтер.

Другой вопрос: может ли директор не получать зарплату, если он учредитель? Может. Но может и получать. Ситуация актуальна для слабого, только набирающего обороты бизнеса, когда предприниматель старается раскрутиться. Дополнительные затраты в виде собственной зарплаты непринципиальны и нерациональны.

Позиция чиновников

Нормативного ответа на обозначенные вопросы в действующих редакциях законодательства нет. Ни Трудовой кодекс РФ, ни иные законы и нормативные акты не содержат однозначного ответа, может ли директор ООО — учредитель работать без зарплаты.

Трудовое соглашение должно быть заключено между работодателем и наемным сотрудником. Но в соответствии с последней рекомендацией чиновников, учредитель ООО не может заключить трудовой контракт сам с собой (Письмо Роструда от 06. 03.2013 № 177-6-1). Собственник уполномочен лишь возложить обязанности по руководству и управлению фирмой самостоятельным распоряжением. Следовательно, при отсутствии трудового контракта нет и речи о заработной плате и иных формах вознаграждений за труд.

03.2013 № 177-6-1). Собственник уполномочен лишь возложить обязанности по руководству и управлению фирмой самостоятельным распоряжением. Следовательно, при отсутствии трудового контракта нет и речи о заработной плате и иных формах вознаграждений за труд.

С позицией представителей Роструда однозначно согласились чиновники из Минфина, выразив свое мнение по вопросу, может ли директор работать без зарплаты, в Письме от 17.10.2014 № 03-11-11/52558.

Ведомственные письма не относятся к нормативным актам, а действуют лишь в статусе разъяснений и рекомендаций. Следовательно, однозначно полагать, что учредитель может трудиться без оплаты, не следует. К тому же учтите, что чиновники могут изменить свою позицию.

Принципы оформления

Может ли генеральный директор не начислять себе заработную плату, решает сам руководитель компании. Если гендиректор все же решил сэкономить на себе, то специального оформления ситуация не требует. Достаточно издать распоряжение о возложении обязанностей руководителя на создателя — учредителя фирмы. Причем указывать нормы по оплате труда в данном приказе не нужно.

Причем указывать нормы по оплате труда в данном приказе не нужно.

Трудовое соглашение составлять и подписывать тоже не следует. В табель учета рабочего времени и в расчетную ведомость не включается директор и учредитель в одном лице, зарплата не начисляется.

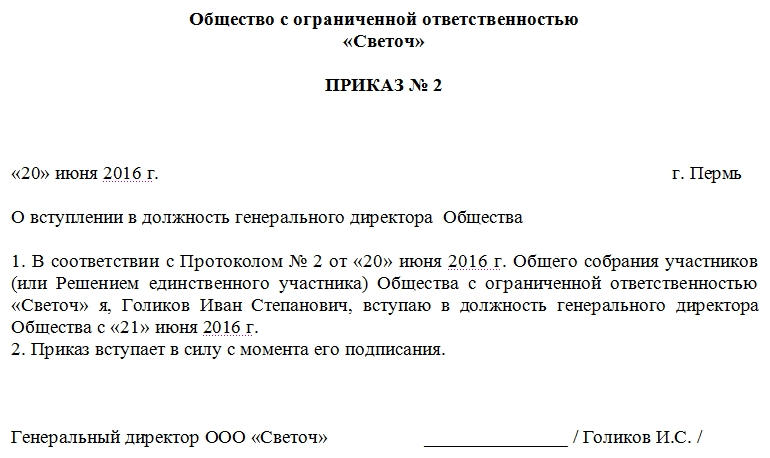

Образец приказа о возложении полномочий

Что отразить в отчетности ПФР

Споры возникли по заполнению отчетности в Пенсионный фонд России по формам СЗВ-М и СЗВ-СТАЖ. Бухгалтеры в растерянности, что включать в отчетность, если в ООО один директор и ему не начисляется зарплата.

Последние разъяснения Минфина устранили противоречия — они даны в Письме от 16.03.2018 № 17-4/10/В-1846. Теперь сведения о единственном учредителе должны быть отражены в пенсионной отчетности за 2020 год.

Пример.

В ООО «Весна» числится один учредитель. С учредителем не заключен трудовой договор или договор ГПХ, заработная плата не начисляется. Но сведения о собственнике компании нужно включить в СЗВ-М и СЗВ-СТАЖ.

Как назначить генерального

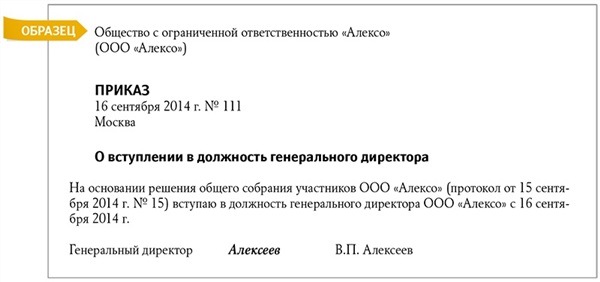

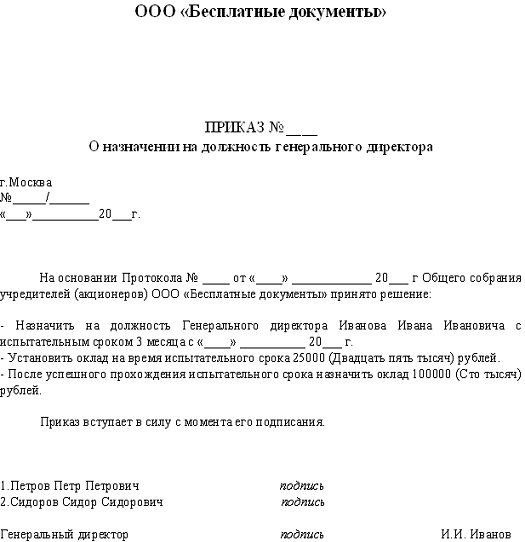

Разобравшись, может ли учредитель и директор в одном лице не начислять себе зарплату, определим, как быть, если заработок начислять все же нужно. Например, гендир решил отказаться от благотворительности и назначить себе вознаграждение за непосильный труд. В таком случае необходимо оформить аналогичный приказ о назначении на должность. Порядок оплаты труда гендиректора может быть установлен на общем собрании участников ООО. Решением учредительного совета может быть заключение трудового договора с гендиректором; затем оформляется приказ о назначении или приказ о вступлении в должность.

О том, как составить эти распорядительные документы, читайте в статье «Образец приказа о назначении генерального директора».

Если деятельность приостановлена

Что делать, если деятельность компании приостановлена? Если зарплаты не было, то начислять ничего не нужно. Следовательно, может ли генеральный директор не получать зарплату? Ответ: может. При приостановке деятельности компании оформлять дополнительные распоряжения не требуется.

При приостановке деятельности компании оформлять дополнительные распоряжения не требуется.

Но если заработок все же был назначен, тогда необходима дополнительная документация. Например, гендиректор должен издать распоряжение об отпуске без сохранения заработной платы либо оформить распоряжение о простое с сохранением части среднего заработка, согласно нормам ТК РФ. Но без оформления дополнительных бумаг прекратить выплаты нельзя.

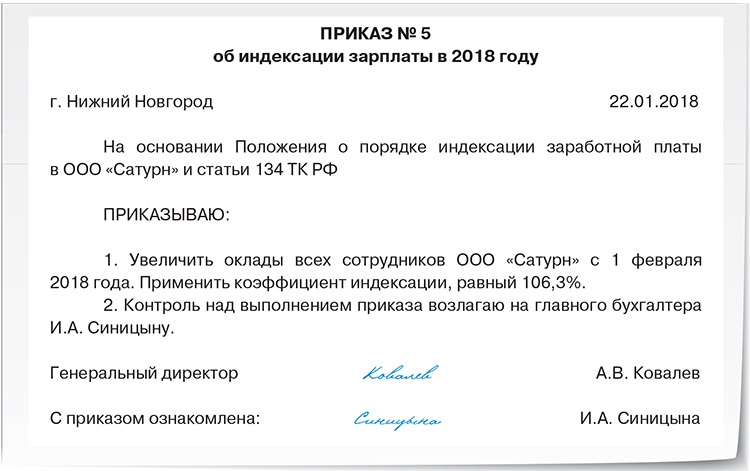

Образец приказа

Правовые документы

Можно ли учесть расходы на оплату труда и другие выплаты в пользу руководителя организации, являющегося ее единственным учредителем?

Если директором организации является ее единственный учредитель, то, как правило, возникают такие вопросы: как правильно оформить трудовые отношения с руководителем и как учитывать расходы по выплате ему заработной платы при расчете налога на прибыль или УСН. Рассмотрим порядок начисления и признания в затратах

Учет расходов на оплату труда при наличии трудового договора

Согласно п. 1 ст. 255 НК РФ расходы на выплату заработной платы уменьшают базу при налогообложении прибыли. Для этого необходимо заключение трудового договора, где должны быть прописаны все вознаграждения, начисляемые и выплачиваемые работнику. Если какие-либо виды вознаграждений не будут предусмотрены договором, то такими расходами нельзя уменьшать базу по прибыли (п. 21 ст. 270 НК РФ). Таким образом, чтобы расходы на оплату труда руководителя компании, являющегося ее единственным учредителем, учитывались для целей налогообложения, с ним нужно составить трудовой договор, предусматривающий такие выплаты.

1 ст. 255 НК РФ расходы на выплату заработной платы уменьшают базу при налогообложении прибыли. Для этого необходимо заключение трудового договора, где должны быть прописаны все вознаграждения, начисляемые и выплачиваемые работнику. Если какие-либо виды вознаграждений не будут предусмотрены договором, то такими расходами нельзя уменьшать базу по прибыли (п. 21 ст. 270 НК РФ). Таким образом, чтобы расходы на оплату труда руководителя компании, являющегося ее единственным учредителем, учитывались для целей налогообложения, с ним нужно составить трудовой договор, предусматривающий такие выплаты.

Однако складывается ситуация, что единственный учредитель подписывает трудовой договор сам с собой, и может возникнуть вопрос о правомерности заключения такого договора.

Чиновники Роструда выступают против заключения договоров подобным образом (Письма от 06.03.2013 N 177-6-1, от 28.12.2006 N 2262-6-1). Они ссылаются на ч.2 ст.273 ТК РФ, согласно которой нормы гл. 43 ТК РФ не распространяют свое действие на руководителей – единственных учредителей. Ее положениями определяются особенности регулирования труда руководителей, а также порядок заключения с ними трудовых договоров (ст. ст. 274, 275 ТК РФ).

Ее положениями определяются особенности регулирования труда руководителей, а также порядок заключения с ними трудовых договоров (ст. ст. 274, 275 ТК РФ).

Однако в перечне лиц, на которых не распространяются общие положения Трудового кодекса РФ, единственных учредителей нет (ч. 8 ст. 11 ТК РФ). Значит, трудовые отношения с ними могут и должны регулироваться общими положениями ТК РФ.

В рассматриваемом случае единственный учредитель становится работником организации, вступающим с ней в трудовые отношения. С этим согласны контролирующие органы и арбитражные суды (Разъяснение, утвержденное Приказом Минздравсоцразвития России от 08.06.2010 N 428н, Письмо ФСС РФ от 21.12.2009 N 02-09/07-2598П, Постановления ФАС Западно-Сибирского округа от 28.09.2010 N А45-3921/2010, ФАС Северо-Западного округа от 10.06.2010 N А21-8375/2009, ФАС Дальневосточного округа от 19.10.2010 N Ф03-6886/2010). Последние разъяснения Минфина по данному вопросу см. в материале «Трудовой договор с директором – учредителем ООО: нужен или нет».

Итак, чтобы правильно оформить отношения с руководителем, являющимся единственным учредителем компании, нужно подписать с ним трудовой договор (ст. ст. 16, 19, 67 ТК РФ). Следует отметить, что в указанных документах разъяснения касались исчисления и уплаты страховых взносов на обязательное социальное страхование, а вопросы признания расходов на выплату заработной платы единственному учредителю не рассматривались. Однако можно предположить, что и к рассматриваемой ситуации можно применить выводы о наличии трудовых отношений.

Об особенностях оформления трудового договора с директором – единственным учредителем узнайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по кадровым вопросам.

Учет расходов на оплату труда при отсутствии письменного трудового договора

Следует отметить, что правомерность отнесения заработной платы руководителя на расходы, уменьшающие налогооблагаемую базу по налогу на прибыль, можно доказать, даже если письменно трудовой договор не оформлен. Ведь при назначении на должность между директором и организацией возникают трудовые отношения, т. к. согласно ч. 2 ст. 16, ст. 19, ч. 2 ст. 67 ТК РФ, если сотрудник допущен к работе, то трудовые отношения возникают независимо от оформления письменного трудового договора, а сам трудовой договор считается заключенным. Так что можно полагать, что нормы п.21 ст.270 НК РФ в данном случае не действуют, т.к. здесь имеют место реальные трудовые отношения, а трудовой договор считается заключенным, пусть и не в письменной форме.

Ведь при назначении на должность между директором и организацией возникают трудовые отношения, т. к. согласно ч. 2 ст. 16, ст. 19, ч. 2 ст. 67 ТК РФ, если сотрудник допущен к работе, то трудовые отношения возникают независимо от оформления письменного трудового договора, а сам трудовой договор считается заключенным. Так что можно полагать, что нормы п.21 ст.270 НК РФ в данном случае не действуют, т.к. здесь имеют место реальные трудовые отношения, а трудовой договор считается заключенным, пусть и не в письменной форме.

Но налоговики, проводя проверку, могут не согласиться с этой точкой зрения, и исключить расходы на оплату труда директора из состава признанных расходов, уменьшающих налог на прибыль или УСН. И вполне возможно свою правоту организации и ее руководителю придется отстаивать в судебном порядке.

При сложившихся обстоятельствах налогоплательщику необходимо запастись необходимыми документами, подтверждающими реальность затрат и их обоснование. К таким документам относятся:

- решение о назначении единственного учредителя на должность директора (генерального директора) организации;

- приказ о вступлении в должность;

- штатное расписание;

- табели учета рабочего времени;

- документы по выплате заработной платы (платежные ведомости, расходные кассовые ордера).

Сдавать ли СЗВ-СТАЖ на директора-единственного учредителя, узнайте здесь.

Итоги

Трудовые отношения с директором-единственным учредителем считаются установленными на основании решения учредителя. Но налоговики в случае отсутствия трудового договора, могут исключить расходы на зарплату директору, уменьшающие прибыль или УСН.

Источники:

- Налоговый кодекс РФ

- Трудовой кодекс РФ

Пробный бесплатный доступ к системе на 2 дня.

Директор и учредитель в одном лице, надо ли платить зарплату?

Часто можно встретить ситуацию, когда собственник компании становится ее генеральным директором. Закон не препятствует этому, причем учредить коммерческую фирму можно и в одиночку. Как зафиксировать трудовые отношения в таком случае?Следует ли руководителю подписывать контракт с самим собой? Как избежать ошибок с налогами при начислении зарплаты такому директору? Ниже мы постараемся ответить на каждый из этих вопросов.

Трудовой договор с учредителем-директором

Законодательство РФ не дает прямого ответа на вопрос о том, следует ли фирме оформлять трудовой договор в такой ситуации. Федеральная служба по труду и занятости считает, что договор не требуется. В письме Роструда № 2262-6-1 от 28.12.2006 заявлено, что труд директора регулируется 43-й главой Трудового Кодекса. Статья 273 ТК РФ указывает, что требования данной главы не действуют в отношении руководителя компании в случае, если речь идет о ее единственном владельце.

В статье 56 ТК РФ говорится, что трудовой договор подписывают наниматель и сотрудник, то есть трудовые отношения являются двусторонними. В ситуации, которую мы рассматриваем, это невозможно. Один и тот же человек не может подписать контракт и от имени работника, и от лица компании. Из этого делается вывод, что в нашем случае возможность подписания договора отсутствует.

Данной точки зрения придерживается и Минздравсоцразвития РФ. В письме № 22-2-3199 от 18.08.2009 сказано, что наличие одинаковой подписи с обеих сторон недопустимо (согласно ст. 273 ТК РФ). Таким образом, если у компании нет еще одного учредителя, договор не нужен.

Иной взгляд на ситуацию также присутствует. Так, Федеральный арбитражный суд Северо-Западного округа подтвердил, что согласно ст. 11 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 (Закон № 14-ФЗ), гражданин может учредить компанию в одиночку. В соответствии с первым пунктом 40-й статьи данного закона, общее собрание учредителей фирмы избирает ее единоличный исполнительный орган (это может быть генеральный директор, президент и т. д.) на период, который определен в уставе ООО.

д.) на период, который определен в уставе ООО.

Данное лицо не обязательно является соучредителем компании. Договор между фирмой и руководителем подписывается от имени ООО. Сделать это должно лицо, руководящее общем собранием участников, где и состоялось избрание. Кроме того, трудовой контракт с гендиректором может подписать участник общества, который уполномочен для этого решением общего собрания учредителей.

То есть, ситуация, когда единственный собственник общества возлагает на себя функции руководителя этой же компании, не идет в разрез с правовыми нормами и уставом фирмы. Позиция суда изложена в постановлении ФАС СЗО от 19.04.2004 № А13-7545/03-20.

При оформлении трудового контракта с гендиректором, в роли которого действует единственный собственник фирмы, необходимо помнить следующее:

- Генерального директора должен избрать совет директоров. Однако в нашем случае, когда другие участники общества отсутствуют, и трудовой контракт от лица фирмы подписывает один собственник, нанимателем выступает само по себе Общество;

- Директора принимают в штат на общих основаниях, в соответствии со ст. 68 ТК РФ. Решение единоличного учредителя ООО о назначении руководителя ложится в основу приказа о трудоустройстве. Данный приказ должен быть подписан самим руководителем.

68 ТК РФ. Решение единоличного учредителя ООО о назначении руководителя ложится в основу приказа о трудоустройстве. Данный приказ должен быть подписан самим руководителем.

68 ТК РФ. Решение единоличного учредителя ООО о назначении руководителя ложится в основу приказа о трудоустройстве. Данный приказ должен быть подписан самим руководителем.Начисление зарплаты учредителю-директору

Заработная плата определена в трудовом законодательстве как вознаграждение за труд, который имел место в рамках соответствующего договора. Если гендиректор выступает единственным собственником компании и формальный трудовой договор отсутствует, величину его зарплаты допустимо указать в штатном расписании.

Если трудовой контракт заключен, в нем обязательно должно содержаться условие об оплате труда руководителя-собственника (согласно ст. 57 ТК РФ). При этом важно учитывать, что оплата труда за один полный рабочий месяц (целиком отработанное время и выполненные нормы труда) должна превышать минимальный размер оплаты труда (МРОТ) или быть ей равной (ст. 133 ТК РФ).

Кроме зарплаты, гендиректор-собственник, имеет право на часть прибыли. Если трудовой контракт отсутствует, он может работать без оклада и премий, получая одни лишь дивиденды. При начислении этих выплат следует учитывать несколько факторов:

При начислении этих выплат следует учитывать несколько факторов:

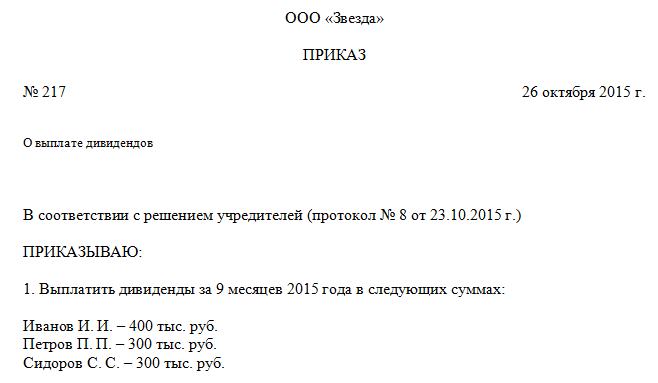

- Выплата дивидендов разрешена не чаще, чем один раз в квартал;

- Размер дивидендов рассчитывается на основе чистой прибыли компании, то есть после уплаты всех обязательных платежей;

- Основанием для начисления дивидендов в каждом конкретном случае должно быть решение собственника.

Ежемесячное начисление дивидендов является довольно распространенной бухгалтерской ошибкой. В этом случае проверка отчетности компании будет воспринимать это не как дивиденды, а как заработную плату, что повлечет за собой соответствующие налоговые последствия.

Как вести учет расходов на зарплату директора-учредителя?

Согласно п. 1 ст. 255 НК РФ, начисленная заработная плата является частью расходов на оплату труда. Следует ли записывать в данную категорию зарплату директора-собственника?

Ответ на данный вопрос зависит от наличия/отсутствия трудового договора. Если контракт имеет место, то в нем должна быть указана величина зарплаты. Соответственно, ее можно проводить как расходы по оплате труда.

Соответственно, ее можно проводить как расходы по оплате труда.

При отсутствии договора, вы можете действовать на свое усмотрение. Однако здесь необходимо учитывать, что если сотрудник де-факто работает, трудовые отношения имеют место, даже если «на бумаге» они отсутствуют (ч. 2 ст. 16, ст. 19, ч. 2 ст. 67 ТК РФ). В этом случае уместно предположить, что п. 1 ст. 255 НК РФ применим и при отсутствии контракта с директором-собственником.

Выплата зарплаты генеральному директору учредителю ООО

Небольшие организации, существующие в форме ООО или ОАО нередко создаются одним собственником, который одновременно выполняет и функции руководителя. И тогда встает вопрос: положена ли зарплата генеральному директору учредителю и есть ли законное основание ее не платить?

Особенно актуален вопрос зарплаты гендиректора, если компания только начинает работу. Учредитель рассуждает так: зачем мне перекладывать деньги из одного кармана в другой, платить самому себе зарплату, когда доходов еще нет?

Трудовой договор с генеральным директором: вопрос спорный

Организация не может работать без руководителя, имеющего право подписывать документы без доверенности. Именно поэтому самым первым документом при открытии организации становится решение о назначении директора. Данное решение принимается общим собранием учредителей, и председатель данного собрания подписывает трудовой договор с гендиректором. Решение собрания учредителей может быть оформлено в виде протокола или собственно решения, если учредитель единственный.

Именно поэтому самым первым документом при открытии организации становится решение о назначении директора. Данное решение принимается общим собранием учредителей, и председатель данного собрания подписывает трудовой договор с гендиректором. Решение собрания учредителей может быть оформлено в виде протокола или собственно решения, если учредитель единственный.

Дальше все остальные документы подписывает уже сам генеральный.

Вопрос с учредителем, который сам себя назначает директором, законодательством освещен весьма скудно, поэтому рождает массу разночтений. Споры ведутся, в первую очередь, относительно того, заключать ли в такой ситуации трудовой договор и законно ли его не заключать.

Одни утверждают, что ГК РФ содержит прямой запрет на подписание трудового договора с самим собой, ссылаясь на ст. 182. И соответственно, предлагают единственному учредителю оформлять Решение, где возлагать на себя выполнение обязанностей генерального директора.

Другие же придерживаются позиции, что трудовой договор – это отношения между организацией и физлицом. Поэтому учредитель выступает в двух ипостасях: с одной стороны – от имени организации, с другой – от себя лично как от физического лица. Так что нормы ст. 182 на данный случай не распространяются, такой вывод, в частности, можно сделать из ст.273 Трудового кодекса.

Поэтому учредитель выступает в двух ипостасях: с одной стороны – от имени организации, с другой – от себя лично как от физического лица. Так что нормы ст. 182 на данный случай не распространяются, такой вывод, в частности, можно сделать из ст.273 Трудового кодекса.

Как поступить в вашем конкретном случае? Лучше обратиться в соответствующие органы по месту регистрации компании. В конце концов именно они будут проверять деятельность организации и могут создать проблемы… Или быть готовым отстаивать свою позицию, в том числе и в суде.

Платить ли директору зарплату?

При наличии трудового договора зарплата генерального директора непременно должна начисляться (хотя бы формально). Соответственно, с нее придется платить НДФЛ, взносы во внебюджетеные фонды и т.д. Причем независимо от того, есть ли оборот и ведется ли вообще деятельность.

Если же трудовой договор вы решили не заключать и ограничились решением единственного учредителя, то именно в этом решении и устанавливается вознаграждение руководителю, то есть самому себе. А может и оговариваться работа на безвозмездной основе. Таким образом, необходимости выплачивать НДФЛ, взносы не возникает. Кроме того, если нет наемных работников, резко сокращается и количество отчетов, например, не сдается РСВ-1 в ПФР.

А может и оговариваться работа на безвозмездной основе. Таким образом, необходимости выплачивать НДФЛ, взносы не возникает. Кроме того, если нет наемных работников, резко сокращается и количество отчетов, например, не сдается РСВ-1 в ПФР.

Как сократить расходы на зарплату гендиректора?

Зарплата генерального директора не может быть ниже минимальной по региону. Но ведь совершенно не обязательно оформлять гендиреткора на полную ставку, особенно если он является единственным учредителем. Но можно оформить директора на полставки или даже на 0,1 ставки с ненормированным рабочим днем. Тогда зарплата генеральному директору учредителю будет совсем небольшой.

Если же деятельности пока нет, можно отправить себя (генерального директора) в неоплачиваемый отпуск, тогда нет необходимости платить зарплату. Остается только сдавать нулевые отчеты. При этом нахождение в отпуске не мешает директору эти самые отчеты подписывать.

«Подводные камни» экономии на гендиректоре

Выплачивая чисто номинальную зарплату генеральному директору учредителю, не стоит забывать, что жизнь может повернуться не только «белым боком». И от размера выплат зависит будущая пенсия. Кроме того, высокая зарплата позволяет оформлять кредиты в банке, получать визы, да и должность генерального директора в трудовой книжке может позже пригодиться.

И от размера выплат зависит будущая пенсия. Кроме того, высокая зарплата позволяет оформлять кредиты в банке, получать визы, да и должность генерального директора в трудовой книжке может позже пригодиться.

Кроме того, как бы ни было неприятно платить налог с заработной платы самому себе и взносы в различные фонды, эти выплаты все-таки ниже, чем налог на прибыль плюс налог на дивиденды, которые получает учредитель компании. Так что при хороших доходах высокая зарплата генерального директора, являющегося единственным учредителем, может оказаться выгодной оптимизацией налогообложения.

Директор и учредитель в одном лице: нужно ли начислять зарплату?

Ситуация, когда учредитель (собственник) выполняет функции руководителя предприятия, не начисляя себе при этом заработной платы, всегда является актуальной, но, в то же время, и противоречивой. В таких случаях предприятие неизбежно задаётся вопросом: какие отношения возникают – трудовые или корпоративные?

На данный момент, к сожалению, не существует однозначной судебной или правоприменительной практики, которая бы на сто процентов гарантировала, что передача управления предприятием в руки учредителя (собственника) не повлечет за собой проблем в ведении бизнеса в будущем. Однако есть способы для максимального уменьшения рисков возникновения таких проблем.

Однако есть способы для максимального уменьшения рисков возникновения таких проблем.

В соответствии с положениями Хозяйственного кодекса Украины, собственник осуществляет свои права по управлению предприятием непосредственно или через уполномоченные им органы. Такая же правомочность собственника должна быть отображена и в уставе предприятия (если же, уставными документами такой возможности не предусмотрено, необходимо внести в них соответствующие изменения). Так, на основании положений устава, собственник (участники) принимает решение об осуществлении управления предприятием непосредственно его собственником (одним из участников) без начисления заработной платы с источником дохода в виде дивидендов. С таким руководителем не заключается трудовой договор и соответственно не возникает обязательство оплаты единого социального взноса и остальных установленных законодательством сборов.

В то же время, такой вариант не применим для определённых организационно-правовых форм ведения хозяйственной деятельности (например, для акционерных обществ, для которых законодательством прямо предусмотрено обязательство заключения контракта с каждым членом исполнительного органа). Однако, несмотря на то, что судебная практика свидетельствует о том, что суды чаще всего становятся на сторону предприятий, органы ГФС и Гоструда продолжают считать такие отношения скрытыми трудовыми и выписывают далеко не маленькие штрафы.

Однако, несмотря на то, что судебная практика свидетельствует о том, что суды чаще всего становятся на сторону предприятий, органы ГФС и Гоструда продолжают считать такие отношения скрытыми трудовыми и выписывают далеко не маленькие штрафы.

О штрафах Гоструда за нахождение собственника в рабочем процессе без заключения трудового договора читайте по ссылке

В одном из своих разъяснений ГФС указала, что собственник может быть руководителем и не начислять себе заработную плату, только в том случае, если предприятие не получает прибыли и может быть применимо исключительно в качестве временной меры.

Есть и другой вариант оформления таких отношений. Руководитель назначается решением собственника (участников), выносится приказ о назначении собственника (участника) руководителем (директором) предприятия и внесении его в штат. В данном случае предприятие обязано заключить с руководителем трудовой договор, внести запись в трудовую книжку, выплачивать ему заработную плату и осуществлять отчисления единого социального взноса и прочих установленных законодательством сборов. Если же предприятие планирует выплачивать минимальный размер заработной платы, руководителю можно установить зарплату 4173 гривни и оформить на неполный рабочий день (например, несколько часов в день). Однако, минимальный социальный взнос (в размере 918,06 гривень) все равно нужно будет платить, независимо от фактического размера выплачиваемой заработной платы.

Если же предприятие планирует выплачивать минимальный размер заработной платы, руководителю можно установить зарплату 4173 гривни и оформить на неполный рабочий день (например, несколько часов в день). Однако, минимальный социальный взнос (в размере 918,06 гривень) все равно нужно будет платить, независимо от фактического размера выплачиваемой заработной платы.

Таким образом, учитывая, что суды чаще всего принимают сторону предприятий в подобных спорах, собственники (участники) могут назначаться руководителями, но пока контролирующие органы игнорируют положения законодательства о корпоративном управлении, представителям бизнеса, лучше лишний раз обезопасить себя от получения немаленьких штрафов. В то же время, не стоит забывать и о том, что для каждой отдельно взятой организационно-правовой формы ведения хозяйственной деятельности есть свои особенности, которые следует учитывать при принятии того или иного решения.

Напомним, модуль «Искусство обороны» информационно-правовых систем ЛІГА:ЗАКОН поможет подготовиться к визитам проверяющих и контролирующих органов и, при этом, минимизировать негативные последствия таких визитов. Тестовый доступ к разделу можно получить по ссылке

Тестовый доступ к разделу можно получить по ссылке

Безопасность | Стеклянная дверь

Мы получаем подозрительную активность от вас или от кого-то, кто пользуется вашей интернет-сетью. Подождите, пока мы убедимся, что вы настоящий человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас проблемы.

Nous aider à garder Glassdoor sécurisée

Nous avons reçu des activités suspectes venant de quelqu’un utilisant votre réseau internet. Подвеска Veuillez Patient que nous vérifions que vous êtes une vraie personne.Вотре содержание apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un электронная почта à pour nous informer du désagrément.

Unterstützen Sie uns beim Schutz von Glassdoor

Wir haben einige verdächtige Aktivitäten von Ihnen oder von jemandem, der in ihrem

Интернет-Netzwerk angemeldet ist, festgestellt. Bitte warten Sie, während wir

überprüfen, ob Sie ein Mensch und kein Bot sind. Ihr Inhalt wird в Kürze angezeigt.

Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте:

.

Bitte warten Sie, während wir

überprüfen, ob Sie ein Mensch und kein Bot sind. Ihr Inhalt wird в Kürze angezeigt.

Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте:

.

We hebben verdachte activiteiten waargenomen op Glassdoor van iemand of iemand die uw internet netwerk deelt. Een momentje geduld totdat, мы выяснили, что u daadwerkelijk een persoon bent. Uw bijdrage zal spoedig te zien zijn. Als u deze melding blijft zien, электронная почта: om ons te laten weten dat uw проблема zich nog steeds voordoet.

Hemos estado detectando actividad sospechosa tuya o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real.Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para informarnos de que tienes problemas.

Hemos estado percibiendo actividad sospechosa de ti o de alguien con quien compare tu red de Internet. Эспера

mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este

mensaje, envía un correo electrónico a

para hacernos saber que

estás teniendo problemas.

Tu contenido se mostrará en breve. Si Continúas recibiendo este

mensaje, envía un correo electrónico a

para hacernos saber que

estás teniendo problemas.

Temos Recebido algumas atividades suspeitas de voiceê ou de alguém que esteja usando a mesma rede.Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade. Сеу контексто апаресера эм бреве. Caso продолжить Recebendo esta mensagem, envie um email para пункт нет informar sobre o проблема.

Abbiamo notato alcune attività sospette da parte tua o di una persona che condivide la tua rete Internet. Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini visualizzare questo messaggio, invia un’e-mail all’indirizzo per informarci del проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 64b5a30e1ee6169d.

Безопасность | Стеклянная дверь

Мы получаем подозрительную активность от вас или от кого-то, кто пользуется вашей интернет-сетью.Подождите, пока мы убедимся, что вы настоящий человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас проблемы.

Nous aider à garder Glassdoor sécurisée

Nous avons reçu des activités suspectes venant de quelqu’un utilisant votre réseau internet. Подвеска Veuillez Patient que nous vérifions que vous êtes une vraie personne. Вотре содержание apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un электронная почта à pour nous informer du désagrément.

Unterstützen Sie uns beim Schutz von Glassdoor

Wir haben einige verdächtige Aktivitäten von Ihnen oder von jemandem, der in ihrem

Интернет-Netzwerk angemeldet ist, festgestellt. Bitte warten Sie, während wir

überprüfen, ob Sie ein Mensch und kein Bot sind. Ihr Inhalt wird в Kürze angezeigt.

Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте:

.

Bitte warten Sie, während wir

überprüfen, ob Sie ein Mensch und kein Bot sind. Ihr Inhalt wird в Kürze angezeigt.

Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте:

.

We hebben verdachte activiteiten waargenomen op Glassdoor van iemand of iemand die uw internet netwerk deelt.Een momentje geduld totdat, мы выяснили, что u daadwerkelijk een persoon bent. Uw bijdrage zal spoedig te zien zijn. Als u deze melding blijft zien, электронная почта: om ons te laten weten dat uw проблема zich nog steeds voordoet.

Hemos estado detectando actividad sospechosa tuya o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para informarnos de que tienes problemas.

Hemos estado percibiendo actividad sospechosa de ti o de alguien con quien compare tu red de Internet. Эспера

mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este

mensaje, envía un correo electrónico a

para hacernos saber que

estás teniendo problemas.

Tu contenido se mostrará en breve. Si Continúas recibiendo este

mensaje, envía un correo electrónico a

para hacernos saber que

estás teniendo problemas.

Temos Recebido algumas atividades suspeitas de voiceê ou de alguém que esteja usando a mesma rede. Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade.Сеу контексто апаресера эм бреве. Caso продолжить Recebendo esta mensagem, envie um email para пункт нет informar sobre o проблема.

Abbiamo notato alcune attività sospette da parte tua o di una persona che condivide la tua rete Internet. Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini visualizzare questo messaggio, invia un’e-mail all’indirizzo per informarci del проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 64b5a31c8f747b17.

Большинство основателей стартапов платят себе вполне разумную зарплату

Сколько сами основатели стартапов платят себе? И сколько они должны платить сами, если они привлекают деньги от инвесторов?

По оценке компании 80,000 Hours, занимающейся карьерными исследованиями, учредители, прошедшие программу акселератора Y Combinator, платят себе около 50 000 долларов.Если они продолжат собирать больше денег, эта зарплата может удвоиться. Если стартап потерпит неудачу, 50 000 долларов могут стать самой высокой зарплатой, которую получает основатель.

«Во время программы Y Combinator они используют только одноразовые начальные инвестиции от Y Combinator в размере 120 000 долларов США для оплаты расходов на проживание и бизнес», – пишет Райан Кэри из 8000 Hours. Ожидается, что инвестиции покроют все, включая небольшую зарплату основателю. «Если они и дальше будут получать ангельские инвестиции, [они] могут платить себе около 50 000 долларов в год.При венчурном финансировании это имеет тенденцию увеличиваться примерно до 100 000 долларов США в год ».

Ожидается, что инвестиции покроют все, включая небольшую зарплату основателю. «Если они и дальше будут получать ангельские инвестиции, [они] могут платить себе около 50 000 долларов в год.При венчурном финансировании это имеет тенденцию увеличиваться примерно до 100 000 долларов США в год ».

Самые успешные основатели Y Combinator могут заработать гораздо больше. По оценке Кэри, общая стоимость команд Dropbox и Airbnb составляет 6 миллиардов долларов, например .

Оценки зарплаты Кэри для стартапов на ранней стадии с сообщением на Quora на аналогичную тему. Основатель, который собрал 500 000 долларов, использовал сайт вопросов и ответов, чтобы спросить: «Является ли зарплата в 100 000 долларов слишком большой для стартапа, поддерживаемого ангелом / венчурным капиталом? -основатель? »

Брэд Фелд из Foundry Group считает, что шестизначная зарплата слишком высока для начинающего предпринимателя.Другой человек согласился, заявив, что, хотя 100 000 долларов ниже того, что должен заработать инженер, это «определенно выше рыночной цены для стартапа, финансируемого с помощью посевного капитала».

«Заработная плата должна быть достаточной, чтобы не создавать трудностей – нет смысла терять производительность, потому что вы почти не можете есть», – заключил этот человек.

По общему мнению, зарплата от 50 до 75 000 долларов была разумной. «50 тысяч долларов в год – это достаточно. Некоторые семьи живут на это», – говорит венчурный инвестор Шон Оуэн.

Дэвид Роуз соглашается. «По моему опыту, этот факт (пара учредителей, начальный раунд по 500 тыс. Долларов) обычно означает, что каждый из них берет от 50 до 75 тыс. Долларов, по крайней мере, до тех пор, пока они либо не начнут генерировать доход, либо не увеличат раунд большего размера.«

Когда вы будете прибыльны, вы можете начать платить себе более внушительную зарплату.

» Консультант однажды сказал мне, чтобы общая годовая сумма (включая налоги) не превышала 100 тысяч долларов в год, пока вы не станете прибыльными, и венчурные капиталисты похоже, приняли это », – говорит другой.

Вот самый популярный ответ Майкла Вулфа, четырехкратного предпринимателя:

Большинство людей, особенно успешных, всю жизнь пытались угодить родителям, учителям и работодателям.

Похоже, вы понимаете, что это значит, а ваш соучредитель – нет. Я бы посоветовал вам притормозить и подумать о следующем:

- У вас есть более серьезная проблема, чем беспокойство о нескольких инвесторах – вы можете основать компанию не тем человеком. Вы только начали, и у вас серьезные разногласия по поводу ожиданий. Вы уже кажетесь немного раздраженным.Что значит “не приму”? Принять от кого? Это его компания – он не понимает, что ведет переговоры сам с собой?

- Когда вы начнете нанимать больше людей, вы не сможете просить их соглашаться на зарплаты ниже рыночных в обмен на капитал (намного меньший, чем у вас, ребята), если вы не подаете пример. Наличие основателя с рыночной зарплатой означает, что у всех, кого вы нанимаете, тоже будет такая зарплата. Это может стоить вам многих сотен тысяч долларов в течение следующих нескольких лет.

- Какую зарплату * вы * будете получать? Собираетесь ли вы брать низкую зарплату, потому что хотите показать хороший пример? Если так, вы обидитесь на него, потому что это несправедливо.

- «Старший инженер / архитектор», особенно тот, кто действует как служащий, а не как владелец, вероятно, не будет тем, кто создает и руководит командой. Легко оправдать 100 тысяч долларов для руководителя, но теперь вам придется пойти и нанять вице-президента по инженерным вопросам за 150 тысяч долларов, который будет управлять своим (вероятно, недовольным) соучредителем за 100 тысяч долларов в год.Если он хочет быть лидером, он должен действовать как лидер.

- Этот выпуск уже поставил вас в вопрос “что хотят видеть инвесторы?” режим, в котором вы не хотите проводить время. Не ждите, что инвесторы скажут вам, что правильно, а что нет, и уладят ссоры между вами. Идите к ним единым фронтом и с планом, которым вы гордитесь и можете защитить.

- Будет труднее собрать деньги. Не невозможно, но сложнее. Не столько из-за наличных денег, сколько потому, что умные инвесторы: 1 – увидят, что он не ведет себя как собственник, и 2 – сразу почувствуют напряженность между вами.

Я рекомендую вам не торопиться, провести время вместе и рассказать о своих ожиданиях от компании. Не только зарплата и капитал, но и того, каких людей вы хотите нанять, как вы хотите принимать решения, сколько времени вы дадите этому, если это не сработает. Разногласия по тактике – это нормально, но не по культуре.

Если вы уходите, чувствуя себя хорошо от совместной работы, но ваш соучредитель находится в ситуации, когда по личным и семейным причинам он просто не может снизить зарплату, то вам, ребята, следует договориться о неравномерной доле в капитале, при которой он получает меньше чем ты.

Его реакция на это может быть такой: «Почему я должен отказываться от части компании, которая может стоить миллионы, всего за несколько тысяч долларов наличными в этом году?» Ваш ответ ему должен быть:

«Ага, теперь ты думаешь как хозяин».

Это затрудняет резкий переход от мышления сотрудника к мышлению собственника.

Это затрудняет резкий переход от мышления сотрудника к мышлению собственника. Или вы попросите его взять меньше капитала? Теперь он обижается на тебя.

Или вы попросите его взять меньше капитала? Теперь он обижается на тебя.

Сколько должен получать основатель? | от Seedrs | Seedrs Academy

Независимо от того, успешно ли вы собрали свой первый раунд финансирования или думаете об этом, неизбежно возникает вопрос, платить ли себе самому. Сроки варьируются для разных стартапов, разных учредителей и разных бизнес-моделей, но в конечном итоге это произойдет.

Сроки варьируются для разных стартапов, разных учредителей и разных бизнес-моделей, но в конечном итоге это произойдет.

Это руководство охватывает все необходимое, чтобы принять решение о том, когда и в каком размере начинать платить самостоятельно. Это важное решение, но с учетом множества соображений, вот что мы рассмотрим:

- Потребности вашего бизнеса

- Планирование движения денежных средств

- Реальная стоимость заработной платы

- Получение налоговых льгот

- Этапы сбора средств

- Проблемы с высокой зарплаты

- Заработная плата и стоимость бизнеса

- Прочая компенсация

- График распределения

- Мнения инвесторов

- Снижение ожиданий

- Ваша жизненная ситуация

- Соучредители в различных ситуациях

- Разговор со своим соучредителем

Если вы Если у вас мало времени, сразу переходите к сводке внизу, чтобы получить список шагов, которые необходимо предпринять, чтобы ответить на этот вопрос.

Ваша первая забота как основателя стартапа – это здоровье бизнеса. Для многих это будет первое, о чем они думают утром, и последнее, о чем они думают перед сном. Когда дело доходит до получения заработной платы в вашем бизнесе, это должно быть основным соображением. Если вы собираете финансирование на ранних этапах, то ваша скорость сжигания будет важным фактором в том, сможете ли вы даже позволить себе платить себе зарплату.

Если вы загрузились до этого момента, используя свои сбережения или ссуды, чтобы поднять бизнес, то вы уже будете точно настроены на то, сколько стоит ваш бизнес, и у вас будет лучший результат. представление о том, во что вам будет стоить продолжать работать и расти.Поэтому первое, на что вам нужно обратить внимание при определении того, можете ли вы платить себе зарплату, – это денежный поток бизнеса.

Нет документа о движении денежных средств для просмотра? Не волнуйтесь; они довольно просты: каков ваш доход, каковы ваши коммерческие расходы, как часто и когда они возникают. Обычно он разбивается на разделы (сотрудник, капитал, юридический, бухгалтерский, офисный и прочие), а затем отображается в ежемесячной шкале времени.

Обычно он разбивается на разделы (сотрудник, капитал, юридический, бухгалтерский, офисный и прочие), а затем отображается в ежемесячной шкале времени.

Если вы работаете и получаете доход более шести месяцев, вы, вероятно, создали нечто подобное, но, возможно, не осознали этого.Этот документ о движении денежных средств может показать вам, сколько денег можно вам заплатить. Повторюсь, дело не в том, сколько вы платите себе, а в том, сколько доступно. В большинстве случаев вам не захочется растрачивать остатки своих денег на зарплату основателя.

Если вы собираете деньги и, таким образом, банковский баланс (наличность) вашей компании будет увеличиваться, вы можете отразить это в своем денежном потоке (а также в ожидаемом росте доходов от бизнеса). Благодаря такому всеобъемлющему обзору финансового состояния вашей компании вам будет легче определить целесообразность получения зарплаты.

Если у вас нет дохода или денег в банке, чтобы позволить себе расплачиваться с места в карьер, вам необходимо привлечь капитал, прежде чем вы сможете начать получать зарплату. Важно отметить, что вы не должны принимать решение о сборе денег исключительно для того, чтобы платить себе (или соучредителям) зарплату. Это может быть фактором, определяющим размер рейза, но не должно быть основным соображением.

Важно отметить, что вы не должны принимать решение о сборе денег исключительно для того, чтобы платить себе (или соучредителям) зарплату. Это может быть фактором, определяющим размер рейза, но не должно быть основным соображением.

Решение о том, сколько платить самому себе, становится все легче со временем, когда вы сделаете выбор в первый раз (скорее всего, после первого раунда финансирования), будет труднее всего.Со временем, когда бизнес станет более успешным, ваша зарплата станет предметом переговоров с инвесторами о том, что они считают справедливой компенсацией (подробнее об этом ниже).

Есть ли сумма денег, которую нужно собрать, прежде чем вы сможете позволить себе заработную плату? Seed Legals (британский стартап, специализирующийся на автоматизации юридической работы для стартапов) завершил исследование и свои данные и обнаружил, что «решение о получении зарплаты во многом зависит от размера раунда. За раунды на сумму 150 тыс. Фунтов стерлингов или ниже около половины учредителей получают зарплату. «Было отмечено увеличение этого показателя до 73,1%, когда раунд финансирования превысил 150 тысяч фунтов стерлингов. Таким образом, чем больше вы поднимете, тем больше вероятность, что вы сможете получать зарплату от бизнеса.

«Было отмечено увеличение этого показателя до 73,1%, когда раунд финансирования превысил 150 тысяч фунтов стерлингов. Таким образом, чем больше вы поднимете, тем больше вероятность, что вы сможете получать зарплату от бизнеса.

Однако чем меньше сумма привлеченных средств, тем дальше должны идти деньги для развития вашего бизнеса. Тем меньше в вашем денежном потоке места для зарплаты учредителя.

Если вы хотите собрать средства, вы, вероятно, думали, сколько вы можете заплатить себе. Вы подсчитали (используя свой новый денежный поток), что можете нанять двух сотрудников, и, учитывая другие рассчитанные вами коммерческие расходы, у вас достаточно денег, чтобы платить вам и вашему коллеге-соучредителю зарплату.

Вот где государственная страховка как для ваших сотрудников, так и для вас может стать шоком. Учредители-новички, которые никогда раньше никого не нанимали, могут быть удивлены, узнав, что, хотя ваша личная получаемая домой заработная плата облагается налогом по национальной системе страхования, так же как и компания, которая вам платит. Если вы платите веб-разработчику, которого только что наняли 50 000 фунтов стерлингов в год, то рассчитывайте заплатить 55 709 фунтов стерлингов с учетом национальной страховки работодателя. Это на 11% больше, чем вы ожидаете заплатить. Это число увеличивается и уменьшается в зависимости от заработной платы.Например, если вы решили платить себе 20 000 фунтов стерлингов в год, то компании придется раскошелиться на дополнительные 1569 фунтов стерлингов (7,8%). В результате фактические затраты в течение года составили 21 569 фунтов стерлингов.

Если вы платите веб-разработчику, которого только что наняли 50 000 фунтов стерлингов в год, то рассчитывайте заплатить 55 709 фунтов стерлингов с учетом национальной страховки работодателя. Это на 11% больше, чем вы ожидаете заплатить. Это число увеличивается и уменьшается в зависимости от заработной платы.Например, если вы решили платить себе 20 000 фунтов стерлингов в год, то компании придется раскошелиться на дополнительные 1569 фунтов стерлингов (7,8%). В результате фактические затраты в течение года составили 21 569 фунтов стерлингов.

Для большинства это уже будет рассчитано в вашем денежном потоке, но для тех, кто не знал, это фактор, который вы должны учитывать при принятии решения о том, сколько вы хотите заплатить себе. Вы можете найти дополнительную информацию и поиграть с некоторыми числами здесь.

Если вы технический / научный основатель, то вам доступны налоговые льготы на исследования и разработки (НИОКР), которые могут компенсировать часть затрат на вашу заработную плату, в зависимости от того, что делает и производит ваша компания. Например, если вы разрабатываете новый бизнес, который использует машинное обучение для проведения финансового анализа и принятия инвестиционных решений для пользователей через приложение, то вы соответствуете критериям, чтобы требовать возмещения некоторых затрат на разработку от государства. Мы не собираемся здесь вдаваться в подробности, однако требования для выполнения требований относительно неограниченны.

Например, если вы разрабатываете новый бизнес, который использует машинное обучение для проведения финансового анализа и принятия инвестиционных решений для пользователей через приложение, то вы соответствуете критериям, чтобы требовать возмещения некоторых затрат на разработку от государства. Мы не собираемся здесь вдаваться в подробности, однако требования для выполнения требований относительно неограниченны.

Вам необходимо продемонстрировать, что вы:

- Стремитесь к достижению прогресса в науке или технологиях.

- Преодоление уровня научной или технологической неопределенности для достижения этой цели.

Это не требует, чтобы технология или исследования были передовыми (это не относится к исследованиям на университетском уровне). «Неопределенность», например, может быть связана с разработкой нового веб-API для вашего бизнеса, и вы не уверены, будет ли он эффективно масштабироваться.

Если ваш стартап имеет право на участие, вы можете вернуть 33% своих расходов на НИОКР. Однако как основатель маловероятно, что вы сможете вернуть всю свою зарплату (вы не будете тратить все свое время, полностью посвященное разработке, поэтому ваша работа не обязательно подпадет под параметры кредитов на исследования и разработки) .При этом, если вы стартап, основанный на технологиях, велика вероятность, что многие из них так и будут.

Однако как основатель маловероятно, что вы сможете вернуть всю свою зарплату (вы не будете тратить все свое время, полностью посвященное разработке, поэтому ваша работа не обязательно подпадет под параметры кредитов на исследования и разработки) .При этом, если вы стартап, основанный на технологиях, велика вероятность, что многие из них так и будут.

Чтобы объяснить это немного проще: предположим, что вы планируете платить себе 30 000 фунтов стерлингов в год, что будет стоить вашей компании 32 949 фунтов стерлингов вместе с обязательным взносом на государственное страхование. Затем вы оцениваете, что тратите 70% своего времени на разработку вещей, которые подпадают под критерии НИОКР. Это будет означать, что вы потенциально можете потребовать 7 611,22 фунта стерлингов обратно из своей зарплаты. В результате ваши эффективные затраты для компании составят 25 337 фунтов стерлингов.78 в год. Это типичный способ снизить затраты на заработную плату основателей технических специальностей, а затем и технических сотрудников. Вы можете узнать больше об этой налоговой льготе в HMRC.

Вы можете узнать больше об этой налоговой льготе в HMRC.

Если вы уволились с работы с высокой заработной платой, возможно, вы думаете, что это будет продолжаться в вашем стартапе. Независимо от того, как вы придумаете окончательное число, вы считаете, что должны заплатить сами; жизненно важно учитывать побочные эффекты высоких зарплат. Если вы платите себе зарплату по «рыночной ставке», то вам придется платить своим сотрудникам тоже по рыночной ставке, если не больше.У них не будет такого же уровня потенциального роста капитала, как у вас, и, следовательно, вы вызовете некоторый уровень негодования, если это станет достоянием общественности.

Вот еще несколько проблем с выплатой себе более высокой зарплаты:

- Восприятие инвестора: вы тратите мои деньги на свою зарплату, почему она не ориентирована на рост?

- Восприятие сотрудников: почему я изо всех сил пытаюсь свести концы с концами, а они этого не делают, и действительно ли основатели знают, что делают?

- Рост бизнеса: застой и не такой быстрый из-за сокращения имеющихся средств.

- Развитие команды: меньше денег на прием на работу, а новые сотрудники обходятся дороже, что приводит к сокращению количества людей в компании.

- Стоимость для бизнеса: удаляет деньги из бизнеса, а не реинвестирует, что снижает общую стоимость.

Основатели стартапов часто бывают успешными. Обычно это приводит к сокращению заработной платы новых предпринимателей с их предыдущей работы. Поначалу это может быть трудно согласовать, что приведет к неудовлетворенности расчетной ведомостью, которую вы в конечном итоге получаете каждый месяц.Но важно помнить, что компенсация в стартапах заключается не только в заработной плате, у вас есть собственный капитал в бизнесе и, следовательно, вы создаете ценность с течением времени.

Тот факт, что у вас невысокая начальная зарплата, не означает, что вы не можете увеличивать ее со временем. Если бизнес идет хорошо, вы должны разделить этот успех. Давайте посмотрим, как оценка бизнеса влияет на зарплату учредителей.

Seed Legals пришли к выводу, что «на каждые 100 000 фунтов стерлингов увеличение стоимости, зарплата учредителя имеет тенденцию увеличиваться примерно на 1300 фунтов стерлингов в год».Если ваш бизнес продолжает расти и преуспевать, ваша зарплата может последовать за ним.

При оценке в 2 000 000 фунтов стерлингов Seed Legals обнаружила, что средняя зарплата учредителей составляла 25 000 фунтов стерлингов, увеличившись до 52 000 и 80 000 фунтов стерлингов при 4 000 000 и 6 000 000 фунтов стерлингов соответственно. По мере роста вашей компании и увеличения шансов на успех и стабильность учредители могут увеличивать размер своей заработной платы в течение этого периода. Рост бизнеса явно зависит от вознаграждения учредителя.

Как учредители, вы и ваша команда обычно будете иметь разные формы вознаграждения, помимо заработной платы, и, что наиболее важно, капитала.Сумма денег, которую будет стоить ваш капитал, по сравнению с вашей заработной платой, будет кардинально отличаться по мере роста вашего бизнеса. Рассмотрим, например, Y Combinator, один из самых известных инкубаторов в мире; они инвестируют 150 000 долларов в каждый бизнес, который они принимают для участия в программе, при оценке после получения денег более 2,1 миллиона долларов. Это приведет к тому, что два учредителя (без учета других факторов) будут иметь долю в капитале стоимостью почти 1 миллион долларов каждый.

Все доли участия Учредителя будут иметь график перехода.Акции, которыми вы владеете в бизнесе, как правило, «заблокированы» в той или иной степени до истечения определенного периода. Например, если у вас четырехлетний график перехода прав и вы только что перешли на третий год в компании, вы бы «разблокировали» чуть более 50% своего капитала (при нормальных обстоятельствах). График перехода не влияет на контроль акционеров, права голоса, назначения директоров. Вместо этого, он просто «блокирует» вашу (и ваших соучредителей) возможность продать свой капитал, при этом определенные суммы будут высвобождены с течением времени.

Инвесторам нравятся графики перехода прав (и вам тоже следует), потому что они привязывают учредителей к бизнесу. Они гарантируют свою сосредоточенность, поскольку большая часть их вознаграждения связана с успехом компании. Это также предотвращает ранний уход учредителей с большим капиталом, что делает бизнес непригодным для будущих раундов финансирования.

Утес перехода прав (как их иногда называют) – это установленный период, в течение которого учредитель не получит акционерного капитала, если он покинет компанию до конца этого периода – скорее всего, это будет один год.

Передача акций обычно происходит ежемесячно, ежеквартально или ежегодно. Вы и инвестор должны согласовать, как часто будет период. Обычно вы найдете всю эту информацию в списке условий, представленном инвестором.

Что касается даты начала передачи прав на акции, Seed Legals обнаружил, что «примерно в 40% случаев учредители и инвесторы соглашаются, что наиболее справедливой датой начала является период до раунда финансирования, выбирая либо дату присоединения учредителя к компании, либо дата регистрации компании ».Это хорошая новость для учредителей, так как это может означать, что они получат скачок в своих акциях. Тем не менее, Seed Legals также обнаружил, что «чем раньше дата начала перехода прав на акции, тем дольше будет период перехода прав». Мнения и требования инвесторов по этому поводу различаются, а это означает, что потребуется определенный уровень переговоров.

Таким образом, график перехода прав может помешать вам продать свои акции в более поздний срок, поскольку у вас может не быть доступа ко всем ним. Кроме того, это не позволит вам иметь большую долю, возможно любую долю в компании, которую вы основали, если вы уйдете до окончания периода, а это означает, что финансовые вознаграждения, основанные на будущем успехе компании без вашего участия, будут ограничены.

Однако по большому счету график перехода прав не должен вызывать особого беспокойства. Как основатель стартапа, вы обычно занимаетесь этим надолго, и если компания будет успешной, вы, скорее всего, переживете период перехода. График перехода прав обычно строится таким образом, чтобы препятствовать «плохому поведению», и если бы вы смогли приобрести компанию, то не понесли бы наказания. Вы получите полную долю от продажи в соответствии с вашей (полностью закрепленной) долей в капитале.

Если у вас нет достаточного количества удачи и навыков, чтобы создать компанию, приносящую доход и прибыльную с первого дня, и этой компании никогда не приходилось брать внешние инвестиции, тогда вы будете привлекать финансирование от инвесторов. . Итак, как они относятся к зарплате основателей стартапов?

Кристоф Янц, партнер Point Nine Capital, начинающий инвестор и предприниматель, не считает, что «учредители должны получать зарплаты, которые делают их богатыми, но как только компания сможет себе это позволить, учредители должны получить достаточно, чтобы им не нужно постоянно беспокоиться о том, как сводить концы с концами.

Питер Тиль, основатель Pay Pal и Palantir, считает, что «зарплата генерального директора устанавливает предел для всех остальных. Если он установлен на высоком уровне, вы в конечном итоге сжигаете намного больше денег. Это выравнивает его интересы с держателями акций. Но (помимо этого) все зависит от того, является ли миссия компании создавать что-то новое или просто получать зарплату ».

Шон Персиваль, инвестор на ранней стадии, который вложил средства в более чем 120 компаний на ранней стадии, считает, что на ранних стадиях стартапа (предварительная выручка и предварительная бета-версия) «основатель в настоящее время не получает зарплату.Затем, когда они достигнут более позднего этапа (запущенного и с доходом), они могут платить себе «240 000 норвежских крон (21 000 фунтов стерлингов) в год на покрытие основных потребностей, таких как аренда».

Хотя среди инвесторов нет единого мнения, большая часть согласится с тем, что после того, как будет достигнут определенный бизнес-этап, заработная плата является приемлемой вещью и что она должна быть достаточно высокой, чтобы покрывать необходимые расходы и жить скромно.

Как мы уже видели, эта сумма увеличивается по мере успеха и роста компании.

Рекомендуется, чтобы обсуждение ожиданий по заработной плате, требований и текущей финансовой ситуации происходило на ранних этапах формирования бизнеса, чтобы уменьшить головную боль, которая возникнет, если компания уже движется вперед, а ожидания не оправдались.

Во время обсуждения будьте открыты и честны со своими соучредителями в отношении своих ожиданий и жизненной ситуации. Почти гарантировано, что у всех будут разные представления о том, что вы ожидаете от зарплаты.Те из вас, кто более опытен в предпринимательской жизни, будут нести ответственность за то, чтобы умерить ожидания тех, у кого более свежее лицо. Во всех обсуждениях будьте открыты, честны, принимайте сказанное за чистую монету, а затем найдите время, чтобы обдумать это и снова поговорить. Если вы сможете пережить сложные внутренние финансовые разговоры со своими соучредителями, тогда вы будете готовы к тому, что позже потенциальные инвесторы начнут трепать вас.

Ниже мы перечислили три распространенных спора:

- Когда они хотят больше денег и не принимают отрицательный ответ: возможно, в бизнесе есть фундаментальные проблемы, и они не могут быть подходящими соучредителями.Если они действительно не примут ничего меньшего, чем то, к чему они привыкли, или их просьба действительно необоснованна, то весьма вероятно, что жизнь стартапа не для них.