6 ндфл 90 строка – Порядок заполнения строки 090 формы 6-НДФЛ

6 ндфл и имущественный вычет строка 90 пример

В случае, если работнику организацией в апреле 2017 года (в письме налоговой службы рассматривалась ситуация, когда именно в апреле сотруднику был возвращен налог) произведен возврат суммы НДФЛ, удержанного с начала года, на основании уведомления о подтверждении права на имущественный налоговый вычет, то данная операция подлежит отражению по строкам «030» и «090» раздела № 1 расчета по форме 6-НДФЛ за полугодие 2017 года. Значение строки «070» не уменьшается на сумму налога на доходы физических лиц, подлежащую возврату на основании уведомления о подтверждении права на имущественный налоговый вычет. Представление уточненного расчета по форме 6-НДФЛ за первый квартал 2017 года в указанной ситуации не требуется.

Как заполнить 6-ндфлпри предоставлении имущественного вычета

Зачем вообще он нужен, если можно любой ставить. Бухгалтеры жалуются, что 1С неправильно ставит код тарифа в РСВ «Если у вас есть бухгалтер, то его надо сразу дисквалифицировать за низкую квалифи… ТОП-13 ошибок предпринимателей в ООО и ИП Недавно приходил к нам предприниматель ,ИП на УСН , хвастался, что у него есть бухгалтер, и что б… ТОП-13 ошибок предпринимателей в ООО и ИП Не вижу трудностей.

Как лучше платить, путешествуя по Европе: личный опыт Налоговая получает ВСЕ сведения о том, с кого, за что и сколько надо содрать! А про льготы слыхом…

Правильное заполнение строки 090 в отчете 6 ндфл

- в названии и порядке заполнения строки 090 (порядок утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]) речь идет именно о том НДФЛ, который возвращен только самим налоговым агентом.

Основываясь на этих нормах, можно сделать вывод о том, что в случае возникновения НДФЛ к возврату от ФНС в связи с изменением налогового статуса плательщика работодатель перерасчеты по такому НДФЛ не производит и возвраты в строке 090 не отражает.

- Сумма предоставленных физлицу-налогоплательщику специальных вычетов (например, имущественных) по общему правилу в строку 090 не попадает. Это следует из порядка заполнения декларации и из различий между вычетом и возвратом, следующих из содержания ст. 220 и 231 НК. В соответствии с порядком заполнения в строках 040 и 070 отчета предоставленные вычеты будут уже учтены.

Порядок заполнения строки 090 формы 6-ндфл

Вышли на пенсию? Не забудьте оформить льготы по налогам Вся русская суть: приехать в какую-нибудь страну, совать бумажки, которые ты почему-то считаешь д… «Личная бухгалтерия». Как лучше платить, путешествуя по Европе: личный опыт Ibrisami, Вы писали:11. Предприниматель занимается образовательной деятельностью, либо любой друг…

ТОП-13 ошибок предпринимателей в ООО и ИП А еще незаконно требовать контакты бывшего начальства, соискатель не имеет право их разглаш… Работодатель не имеет права разглашать персональные данные сотрудников У меня, извините, вопрос: а вот как же должны работать курьерские службы, которые доставляют това… Современная онлайн-касса – помощник для бизнеса 11. Предприниматель занимается образовательной деятельностью, либо любой другой деятельностью, по…

Как отразить в 6-ндфл вычеты по заявлению, поданному в середине года

Таким образом, дополнительное включение результатов расчета по вычетам в строку 090 приведет к искажению данных в 6-НДФЛ.О заполнении строки 070 смотрите в материале «Порядок заполнения строки 70 формы 6-НДФЛ». Исключением будет являться случай, когда, несмотря на заявленное физлицом требование о предоставлении вычета (в порядке, изложенном в п. 8 ст. 220 НК РФ), предприятие-агент этот вычет почему-то не предоставило и всё равно излишне удержало налог. Тогда фактический возврат этого налога физлицу подлежит отражению в составе показателя по строке 090 в 6-НДФЛ.

Итоги Строка 090 в 6-НДФЛ предназначена для включения в отчет информации о возвратах налога физлицам-плательщикам по основаниям, изложенным в ст. 231 НК РФ. Нюансы формирования строки обусловлены утвержденным ФНС порядком заполнения и отдельными аспектами главы 23 НК РФ.

Порядок отражения имущественного вычета для работника в отчете 6-ндфл

НК).Нюансы формирования строки 090 При внесении информации в строку 090 отчета 6-НДФЛ нужно учесть следующее:

- При формировании строки 090 налоговому агенту следует включить туда все суммы налога, возвращенные физлицам в текущем периоде, в том числе те возвраты, которые были осуществлены по излишним удержаниям в предыдущих периодах (письмо ФНС от 18.03.2016 № БС-4-11/4538).

- Если сумма НДФЛ подлежит возврату от органа ФНС по п. 1.1 ст. 231 НК, то информация об этой сумме в 6-НДФЛ у работодателя, удерживавшего этот налог, не проставляется. Отметим, что данный аспект пока ФНС специально не конкретизирован. Однако:

- п. 1.1 ст. 231 НК прямо предусматривает самостоятельную подачу декларации физлицом-налогоплательщиком для возврата такого НДФЛ (т.

По надежности данных — я не силен в этих термин… Современная онлайн-касса – помощник для бизнеса У на УСН 15% налог на имущество не платится? Расчет по налогу на имущество за 1 квартал: отражаем движимое имущество по-новому Удачи! Надеюсь, здравый смысл восторжествует. Московские налоговики игнорируют льготу по движимому имуществу, введенную законом Москвы Над.К, тут я полностью согласна. Если бы цена вопроса была ну даже 100 тысяч, я бы не стала замор…

ИП на ОСНО считают несправедливым порядок учета убытков и кассовый метод учета доходов Главное, если фирма или ИП не действует, но есть долги, Это в каком смысле? Кто и где отка… Погасите долги по налогам до 1 мая. Иначе о них узнают контрагенты Аноним, Вы вообще что ли не читали то, что написано? )) В обзоре как раз и пишут, что вот эти схе…

Имущественный вычет показывайте в строке 030 6-НДФЛ начиная с периода, когда работник принес уведомление из налоговой. Хотя вычет всегда предоставляется с начала года, подавать уточненные 6-НДФЛ за прошлые периоды не надо. Например, если работник принес уведомление в апреле, вы впервые покажете вычет в 6-НДФЛ за полугодие.

Исправлять 6-НДФЛ за I квартал не нужно (Письмо ФНС от 12.04.2017 N БС-4-11/6925). НДФЛ, который вы удержали с работника и затем возвратили, продолжайте показывать в строке 070. А также покажите этот налог в строке 090 6-НДФЛ за отчетный период, в котором он был возвращен работнику.

Внимание

На возвращенный работнику НДФЛ вы уменьшаете текущие платежи по всем работникам. Но в строках 070 и 140 НДФЛ с их зарплаты показываете полностью. В итоге сумма удержанного налога в 6-НДФЛ может быть меньше суммы, перечисленной в бюджет.

Это нормально.

Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за майских праздников В нынешнем году первая «порция» майских праздников будет длиться 4 дня (с 29 апреля по 2 мая включительно). Если в вашей компании день выплаты зарплаты – 1-е или 2-е число, выдать апрельскую зарплату придется досрочно – 28 апреля. В этот же день нужно удержать и зарплатный НДФЛ. < …

Что нужно сделать с 3 по 4 мая Первая рабочая неделя мая продлится всего два дня. Многие вовсе предпочитают продлевать свои персональные майские праздники за счет отпусков и отгулов. Независимо от того, планируете ли вы выйти на работу на следующей неделе или хотите устроить себе весенние каникулы, ознакомьтесь с нашим еженедельными бухгалтерскими напоминаниями.

Так вам будет проще распланировать работу на ближайшие дни и составить ценные указания для коллег.< < …

Главная → Бухгалтерские консультации В строке 090 покажите весь НДФЛ, который вы вернули работникам в отчетном периоде. Например, тем, кому предоставили имущественный вычет. Когда налог был удержан, неважно Письмо УФНС по г. Москве от 30.06.2017 N 20-15/[email protected] В разд. 2 возвращенный налог не показывайте. Пример заполнения строки 090 в 6-НДФЛ при имущественном вычете Издательство «Главная книга», © 2017.Сборник типовых ситуаций,2017-12-26. Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время. Получайте бесплатную рассылку бухгалтерских новостей на электронную почту. МЫ ЦЕНИМ МНЕНИЕ ПРОФЕССИОНАЛОВ Пожалуйста, оставьте ваш отзыво ТИПОВЫХ СИТУАЦИЯХ™ Я не получил (-а) ответа на свой вопрос, т. к. ожидал (-а) увидеть… Я получил (-а) ответ на свой вопрос, но мне осталось непонятно… autostrahovka24.ru

Как заполнить 1 раздел 6 -НДФЛ

Форма 6-НДФЛ (Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@), помимо титульного листа, включает два раздела. О том, как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», мы рассматривали в нашем отдельном материале. В настоящей консультации расскажем о том, как заполнить Раздел 1 формы 6-НДФЛ.

6-НДФЛ: раздел 1

Раздел 1 Расчета называется «Обобщенные показатели». Такое наименование Раздела не случайно. Ведь в нем указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного НДФЛ. При этом данные суммы приводятся нарастающим итогом с начала года.

Если налоговый агент выплачивал доходы, облагаемые по разным ставкам, то Разделов 1 будет столько, сколько применялось ставок НДФЛ. Сама ставка налога при этом указывается по строке 010 «Ставка налога, %».

Применительно только к конкретной ставке заполняются показатели строк 020 – 050.

Строки 020 – 050 Раздела 1

При заполнении этих строк можно обратиться к Инструкции по заполнению формы 6-НДФЛ (Приложение № 2 к Приказу ФНС от 14.10.2015 №ММВ-7-11/450@).

По строке 020 «Сумма начисленного дохода» указывается сумма начисленного дохода нарастающим итогом с начала налогового периода.

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов» заполняется в том случае, если в отчетном периоде налоговый агент выплачивал дивиденды.

Налоговые вычеты, предоставленные в отчетном периоде, отражаются по строке 030 «Сумма налоговых вычетов». Их сумма уменьшает доход, подлежащий налогообложению. Перечень налоговых вычетов, отражаемых в данной строке, можно найти в Приказе ФНС России от 10.09.2015 № ММВ-7-11/387@. Если сумма вычетов по какому-либо физлицу превышает начисленный ему доход, то вычет принимается равным доходу.

По строке 040 «Сумма исчисленного налога» указывается сумма НДФЛ, исчисленного с дохода, который был отражен по строке 020 и уменьшен на налоговые вычеты по строке 030.

Отдельно по строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» указывается сумма НДФЛ с дивидендов, величину которых налоговый агент ранее отразил по строке 025.

Строка 050 «Сумма фиксированного авансового платежа» заполняется в том случае, если у налогового агента работают иностранцы, имеющие патент и самостоятельно уплачивающие НДФЛ. Сумму налога на доходы таких работников налоговый агент сможет уменьшить на перечисленные ими фиксированные платежи по НДФЛ.

Как заполнить Раздел 1 6-НДФЛ: строки 060 – 090

Если указанные выше строки заполнялись применительно к конкретной ставке налога, то строки 060-090 заполняются суммарно по всем ставкам. И неважно, сколько Разделов 1 налоговый агент заполнил. Информация по строкам 060-090 приводится однократно на второй (после титульного листа) странице Расчета.

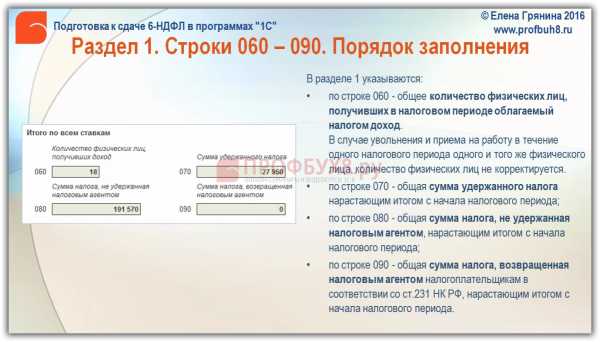

Строка 060 «Количество физических лиц, получивших доход» должна показать общее количество физлиц, которые получили от налогового агента доход в этом отчетном периоде. Надо иметь в виду, что если одно и то же лицо в течение года налоговый агент уволил и принял на работу вновь, по строке 060 оно будет показано как один человек.

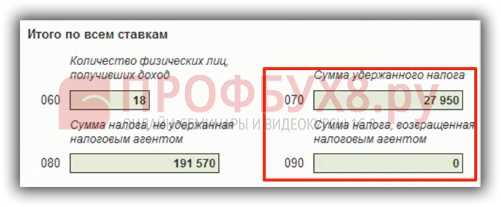

Удержанную налоговым агентом сумму НДФЛ нужно показать по строке 070 «Сумма удержанного налога».

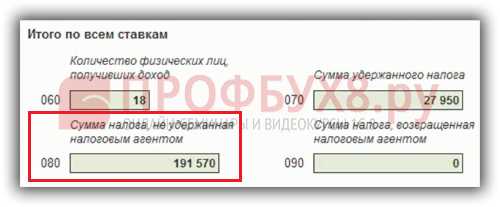

Если налоговый агент не смог удержать налог из доходов налогоплательщика, то сумму неудержанного налога необходимо отразить по строке 080 «Сумма налога, не удержанная налоговым агентом». Речь идет именно о тех суммах НДФЛ, по которым налоговый агент признал невозможным удержание налога (п. 5 ст. 226, п. 14 ст. 226.1 НК РФ, Письмо ФНС от 19.07.2016 № БС-4-11/12975@). Например, налоговый агент выдал доход в натуральной форме, а доходы в денежной форме, из которых можно было бы удержать налог, у налогоплательщика отсутствуют.

В случае если налоговый агент вернул налогоплательщику НДФЛ в соответствии со ст. 231 НК РФ, эту сумму необходимо показать по строке 090 «Сумма налога, возвращенная налоговым агентом» (Письмо ФНС от 18.07.2016 № БС-4-11/12881@).

НДФЛ – строки 060, 070, 080, 090 в 2016 году

Курсы 1С 8.3 и 8.2 » Статьи про 1С 8.3 » Обучение 1С ЗУП 8.3 (3.1) » Раздел 1 формы 6-НДФЛ в 2016 году: строки 060, 070, 080, 090

В данной статье мы рассмотрим образец заполнения 6-НДФЛ Раздела 1 в 2016 году, в частности порядок заполнения строк 060, 070, 080, 090 6-НДФЛ Раздела 1.

Как заполнить строки 060-090 Раздела 1 формы 6-НДФЛ

Какие суммы отражаются по строкам 060-090, можно увидеть из Порядка заполнения формы 6-НДФЛ:

Контрольные соотношения для проверки строк 060, 070, 080, 090 в Разделе 1 формы 6-НДФЛ

Строки 060-090 в Разделе 1 формы 6-НДФЛ не заполняются аналогично справке 2-НДФЛ. Ответ по заполнению строк 060-090, дают контрольные соотношения. Рассмотрим, какие контрольные соотношения применяются:

Сверка с КРСБ НА (автоматизированная система «Карточка расчетов с бюджетом налогового агента»)

Рассмотрим, какими контрольными соотношениями ФНС будет сверять Раздел 1 расчета 6-НДФЛ.

(строка 070 – строка 090) <= уплачено НДФЛ с начала налогового периода

Заполнение строк 070 и 090 сверяется с автоматизированной системой «Карточка расчетов с бюджетом налогового агента». Будет проверяться, чтобы удержанный налог минус возвращенный налог совпадал с суммой фактической уплаты, то есть заплатить НДФЛ должны не меньше, чем сумма удержанного налога минус сумма возвращенного налога.

Для того чтобы это соотношение выполнялось, строки 070 и 090 должны заполняться по дате удержания. При этом не важно, за какой период удерживается НДФЛ, важно, когда налог удержан. Если налог удержан в 1 квартале 2016 года, соответственно сумму налога должны указать в Разделе 1 за 1 квартал 2016 года.

Например, зарплата за декабрь 2015 года выплачена в январе 2016 года. НДФЛ удерживаем в январе 2016 года. Соответственно, сумму удержанного НДФЛ нужно показать в Разделе 1 формы 6-НДФЛ за 1 квартал 2016 года. При этом, доход за декабрь 2015 года в Разделе 1 не показываем, исчисленный НДФЛ с зарплаты за декабрь 2015 года не показываем, а удержанный НДФЛ указываем в строке 070.

Сумму строки 070 Раздела 1 необходимо проверить с фактической уплатой НДФЛ. Если ФНС найдет недоплату, тогда начнутся вопросы и проверки со стороны ФНС.

Сверка с 2-НДФЛ и приложением №2 к ДНП

строка 080 = «Сумма налога, не удержанная налоговым агентом»

Строка 080 раздела 1 будет сверяться с 2-НДФЛ за год. Если проверять Раздел 1 формы 6-НДФЛ по формуле: сумма исчисленного налога минус сумма удержанного налога – вы не будете выходить на сумму не удержанного налога. Исчисленный НДФЛ указывается за налоговый период, удержанный налог указывается в течение отчетного периода, поэтому сравнивать их нельзя.

Разъяснений по заполнению строки 080, кроме того, что будет сверяться со справками 2-НДФЛ, больше нет.

В программах 1С строка 080 заполняется как сумма налога исчисленная за 1 квартал 2016 года минус сумма налога удержанная за 1 квартал 2016 года.

Например, зарплату за март 2016 года выплатили в апреле 2016 года. Соответственно, в апреле будет удержан НДФЛ, при этом в марте НДФЛ исчислен, но еще не удержан, и эта сумма НДФЛ попадает в строку 080.

строка 060 = общее количество справок 2-НДФЛ и приложений №2 к ДНП

Количество физических лиц должно быть равно количеству справок 2-НДФЛ.

Также Вы можете ознакомиться с другими статьями из серии «Форма 6–НДФЛ: образец заполнения в 2016 году»:

Образец заполнения титульного листа формы 6-НДФЛ в программах 1С 8.3 ЗУП 3.0 и 1С 8.2 ЗУП 2.5

Форма 6–НДФЛ: образец заполнения 1 раздела (2016 год)

Порядок заполнения Раздела 2 формы 6-НДФЛ и какие контрольные соотношения применяются ко второму Разделу

Образец заполнения 6-НДФЛ Раздела 1 в программах 1С 8.3 (8.2) в 2016 году, как формируются данные для заполнения Раздела 1 в программах 1С 8.3 ЗУП 3.0, 1С Бухгалтерия 3.0, 1С ЗУП 2.5.

Более подробно как заполнить форму 6-НДФЛ и успешно её сдать, смотрите на наших онлайн-семинарах «Революция 6-НДФЛ»

Поставьте вашу оценку этой статье: Загрузка…

Дата публикации: Апр 8, 2016

profbuh8.ru