6 ндфл код периода предоставления – Период предоставления 6-НДФЛ: коды

Заполнение 6-НДФЛ: Приложение 1

При подготовке формы 6-НДФЛ в случае возникновения вопросов необходимо обращаться к утвердившему ее приказу ФНС России от 14.10.2015 № ММВ-7-11/450@. В этом Приказе содержится не только сама форма Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, но и Порядок заполнения и представления и Формат представления отчета 6-НДФЛ. О Приложении 1 к порядку заполнения Расчета 6-НДФЛ мы и поговорим.

Приложение 1 для титульного листа

При заполнении титульного листа формы 6-НДФЛ необходимо в числе прочего заполнить строку «Период представления (код)». По этой строке отражается код периода представления, найти который можно в Приложении № 1 к Порядку заполнения и представления Расчета 6-НДФЛ. Напомним, что представляется Расчет ежеквартально нарастающим итогом – за 1-й квартал, полугодие, 9 месяцев и календарный год.

Коды периодов представления

В Приложении 1к Порядку заполнения периодам представления присвоены следующие коды:

| Код | Наименование периода представления |

|---|---|

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | 9 месяцев |

| 34 | год |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 52 | полугодие при реорганизации (ликвидации) организации |

| 53 | 9 месяцев при реорганизации (ликвидации) организации |

| 90 | год при реорганизации (ликвидации) организации |

Как видно из таблицы, отдельные коды периодов представления Расчета 6-НДФЛ указаны для ликвидированных или реорганизованных организаций. Ведь сдавать форму 6-НДФЛ они будут, как правило, за период, не соответствующий календарным кварталам. Такие организации указывают период времени от начала года до дня завершения ликвидации (реорганизации). Так, если созданная несколько лет назад организация была ликвидирована или реорганизована в августе 2016 года, то последним периодом, за который ей надо составить Расчет, является период с января 2016 года по август 2016 года. Соответственно, и код представления такая организация должна указать 53 (ведь август приходится уже на 3-й квартал).

Подробнее о том, как заполнить форму 6-НДФЛ на примере, можно посмотреть в нашем отдельном материале.

glavkniga.ru

Налоговый период в 6-НДФЛ

Заполняя отчет 6-НДФЛ, бухгалтер обязан указать на титульной странице код налогового периода. Для каждого учетного периода ФНС утвердила определенный код. Но что означает каждый код налогового периода 6-НДФЛ?

Сколько раз в год сдается 6-НДФЛ?

Отчет по форме 6-НДФЛ требуется заполнять и сдавать каждый квартал, то есть 4 раза в год:

- за первых 3 месяца года;

- за 6 месяцев;

- за 9 месяцев;

- за целый отчетный год.

При заполнении отчета не забываем указывать год заполнения. Отчетный год указывается в строке «Налоговый период».

Какие бывают коды периода?

Перечень кодов периода можно отыскать в первом Приложении Порядка заполнения. Согласно информации, предоставленной в этом Приложении, для каждого периода предусмотренный собственный код:

- для отчетов за 3 месяца – код 21;

- для отчетов за 6 месяцев – код 31;

- для отчетов за 9 месяцев – код 33;

- для отчетов за 12 месяцев – код 34.

Из вышеуказанного перечня следует, что код периода в 6-НДФЛ обозначается цифрами 34.

Код 6-НДФЛ за первый отчетный квартал

Составляя отчет за первые 3 месяца, в строке «Период представления» требуется указать цифры «21». Отчет 6-НДФЛ за данный период должен соответствовать каждому значению квартальной отчетности, поскольку в обоих разделах документа указываются данные за первый квартал отчетного года.

Коды отчета за второй и третий кварталы

Если бухгалтер заполняет отчет за второй квартал, то в графе кода предоставления вписываются цифры «31», а за третий квартал – цифры «33». Такие кодировки применяются для отчетов с нарастающим итогом. Речь идет об авансовых расчетах по имущественному налогу или декларациях по прибыли.

Как видите, отчет по форме 6-НДФЛ выполняет функции не только квартальной отчетности, но также отчета, который формируется с накопительным итогом.

Код периода в годовой отчетности 6-НДФЛ

В годовой отчетности налоговый период в 6-НДФЛ обозначается цифрами «34». В первом разделе такого отчета указываются данные за весь год. А вот во втором разделе внимание концентрируется на последнем квартале отчетного года.

Для проверки указанных показателей в 6-НДФЛ рекомендуется использовать данные со справок 2-НДФЛ, а также декларации за прибыль за этот же период.

Реорганизация и ликвидация: какие коды указывать

Если компания была ликвидирована или состоялась процедура ее реорганизации, то в формы 6-НДФЛ необходимо указывать совсем другие коды, а не те, о которых шла речь выше. Это связано с тем, что форма отчета сдается за период, который не соответствует кварталу. Для таких организаций необходимо указывать период от начала отчетного года до дня, когда завершился процесс реорганизации или ликвидации. При ликвидации или реорганизации в форме 6-НДФЛ следует указывать такие коды периодов:

- за 1 квартал – код 51;

- за 9 месяцев – код 53;

- за 12 месяцев – код 90.

Например, если ликвидация компании состоялась в августе 2016 года, то бланк 6-НДФЛ заполняется за период с января 2016 года по август тоже года. При этом код периода в документе указывается «53». Август – это 8 месяц года, который относится к 3 кварталу. Именно поэтому следует указывать цифры «53» в строке кода представления.

Наказание за неправильно указанный код периода

Составлять отчет 6-НДФЛ следует вовремя. В противном случае на налогового агента возлагается штраф. В случае просрочки даже на 10 дней к налоговому агенту могут применяться более суровые санкции. В некоторых случаях возможна даже блокировка банковского счета. Кроме того, оштрафовать налогового агента могут за наличие ошибок в форме 6-НДФЛ. Чтобы избежать проблем, рекомендуется перед сдачей отчета правильность написания кода.

okbuh.ru

Период предоставления код 6 ндфл ошибка

Период предоставления: код 6-НДФЛ

Если компания для экономии на налогах, вместо того, чтобы набрать штат работников, заключила с несколькими ИП договоры на оказание услуг, налоговики все равно могут признать работу таких ИП трудовой деятельностью и привлечь хитрого работодателя к ответственности за уклонение от обязанностей налогового агента по НДФЛ. Предприниматели, применяющие УСН, ЕНВД или ПСН, при определении суммы страховых взносов за себя, подлежащей уплате, не вправе уменьшать сумму дохода на сумму понесенных расходов. Рассказывая об итогах проделанной работы за I квартал 2019 года, руководитель Налоговой службы, среди прочего намекнул, что возможно со временем, «упрощенцам» не придется сдавать налоговую отчетность.

Порядок заполнения и представления Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом утвержден Приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected] (Приложение № 2 к Приказу ).

Пример заполнения 6-НДФЛ

Расчет составляется нарастающим итогом за I квартал, полугодие, девять месяцев и год.

При заполнении 6-НДФЛ названного расчета необходимо учитывать следующее: расчет заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета; если показатели соответствующих разделов формы расчета не могут быть размещены на одной странице, заполняется необходимое количество страниц; при заполнении формы расчета не допускаются исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать расчета на бумажном носителе, скрепление листов расчета, приводящее к порче бумажного носителя; каждому показателю формы расчета соответствует одно поле, состоящее из определенного количества знакомест.

Как подать корректировку 6-НДФЛ за 1 квартал 2019 года?

Неверное указание ИНН или наименования отчитывающегося лица, кода ИФНС, в которую направлен отчет, ошибка в номере периода или года, за который сделан отчет, не позволят ИФНС принять первичный отчет вообще, и его придется делать и направлять заново.

В этой ситуации особенно важно не пропустить крайний срок представления отчетности, т.

к. на работодателя за его несоблюдение может быть наложен штраф за непредставление отчета (п. 1.2 ст. 126 НК РФ). Прочие ошибки могут быть исправлены путем подачи уточняющей (корректирующей) отчетности.

Причем для большинства ошибок важным моментом является самостоятельное их выявление отчитывающимся лицом, что может избавить от штрафа, полагающегося за искажение включенных в отчет сведений (ст. 126.1 НК РФ). Корректирующий отчет по 6-НДФЛ .

Заполнение формы 6-НДФЛ за 2019 год

Пример неудачный. В строку 070 необходимо добавить НДФЛ из зарплаты за декабрь 2015 года, удержанный в январе 2019.(нет суммы в примере). Письмо от 02.12.2019 г. № БС-4-11/[email protected]

Пример неудачный.

В строку 070 необходимо добавить НДФЛ из зарплаты за декабрь 2015 года, удержанный в январе 2019.(нет суммы в примере).

Письмо от 02.12.2019 г. № БС-4-11/[email protected]

Не понравилась мне фраза: «Заработная плата за декабрь 2019 года начислена 10 января, поэтому доходы, выплаченные в этом месяце, отразятся только в разделе 1 расчета 6-НДФЛ за отчетный год.»

«Начислена 10 января»?

Всё таки «выплачена» наверное.

Не понравилась мне фраза: «Заработная плата за декабрь 2019 года начислена 10 января, поэтому доходы, выплаченные в этом месяце, отразятся только в разделе 1 расчета 6-НДФЛ за отчетный год.» «Начислена 10 января»?

Всё таки «выплачена» наверное.

6 НДФЛ за 3 квартал: пример заполнения и срок сдачи

Код периода, который содержит новая форма 6 НДФЛ за 9 месяцев ― 33.

Соответственно год ― 2019. Если подается изменённый расчёт, потребуется поставить номер корректировки.

При первой подаче проставляется 0. Далее необходимо прописать код принимающей ИФНС и указать соответствующий код по месту нахождения (организации, предпринимателя, крупнейшего плательщика, нотариуса и т.д.).

Заполнение 6 НДФЛ за 9 месяцев 2019 года предполагает и фиксирование даты составления отчёта.

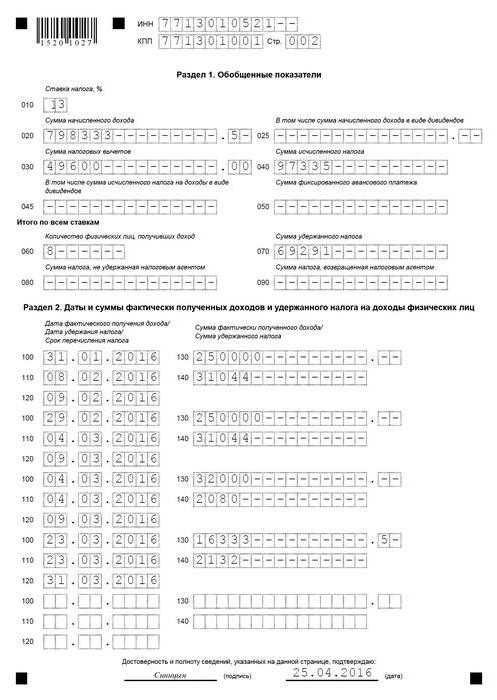

Образец формы 2019 года (пример заполнения за 3 квартал) содержит в разделе 1 следующие показатели нарастающим итогом за шесть, девять и так далее месяцев по строкам: 020 ― общий начисленный доход; 025 ― доход по дивидендам; 030 ― вычеты всего; 040 ― исчисленный НДФЛ; 045 ― НДФЛ с дивидендов ; 050 ― размер фиксированного авансового платежа; 010 ― группирует доходы и начисленные налоги отдельно по каждой ставке НДФЛ; 060 ― количество работников; 070 ― налог удержанный; 080 ― налог не удержанный; 090 ― налог, возвращенный агентом.

Период предоставления код 6 ндфл ошибка

Расчет по форме 6-НДФЛ в 2019 году

Расчет 6-НДФЛ – еще один вид отчетности для всех работодателей. Его должны сдавать организации и ИП с работниками, начиная с 1 квартала 2019 года. В отличие от справок 2-НДФЛ (оформление которых никто не отменял) форма 6-НДФЛ составляется не отдельно по каждому сотруднику, а по всей компании или ИП в целом.

Стоит заметить, что многие ИП и организации для упрощения процесса формирования и сдачи расчетов 6-НДФЛ используют специальные программы или онлайн сервисы . 6-НДФЛ необходимо сдавать в ту же ИФНС, в которую был перечислен НДФЛ.

6-НДФЛ: порядок заполнения, бланк, образец

В нашей статье бланк и образец заполнения 6-НДФЛ с отпускными, больничными, зарплатой, авансом и другими выплатами.

Порядок заполнения формы подробно описан в статье.

В 2019 году введена новая форма отчетности для всех работодателей под названием 6 НДФЛ.

Она сдается ежеквартально. В ней указываются выплаты по всем работникам организации или ИП, вычеты, полученные работникам.

Также в форме указываются удержанные и уплаченные налоги с зарплаты и других выплаты.

Сдавать 6-НДФЛ в 2019 году нужно ежеквартально.

Заполнение формы 6-НДФЛ за 2019 год

Пример неудачный. В строку 070 необходимо добавить НДФЛ из зарплаты за декабрь 2015 года, удержанный в январе 2019.(нет суммы в примере).

Письмо от 02.12.2019 г. № БС-4-11/[email protected]

Пример неудачный. В строку 070 необходимо добавить НДФЛ из зарплаты за декабрь 2015 года, удержанный в январе 2019.(нет суммы в примере).

Письмо от 02.12.2019 г. № БС-4-11/[email protected]

Не понравилась мне фраза: «Заработная плата за декабрь 2019 года начислена 10 января, поэтому доходы, выплаченные в этом месяце, отразятся только в разделе 1 расчета 6-НДФЛ за отчетный год.»

«Начислена 10 января»? Всё таки «выплачена» наверное.

Не понравилась мне фраза: «Заработная плата за декабрь 2019 года начислена 10 января, поэтому доходы, выплаченные в этом месяце, отразятся только в разделе 1 расчета 6-НДФЛ за отчетный год.» «Начислена 10 января»? Всё таки «выплачена» наверное.

Как подать корректировку 6-НДФЛ за 1 квартал 2019 года?

Корректировка 6-НДФЛ за 1 квартал 2019 года может понадобиться, если в первоначальном варианте этой формы имела место ошибка.

Рассмотрим, какие ситуации могут возникать при уточнении данных и как подать уточненный отчет. В форме, которая с 2019 года стала обязательной квартальной формой отчетности для работодателей, выплачивающих доходы наемным работникам (п.

2 ст. 230 НК РФ)

До 1 августа 2019 года все налоговые агенты должны отчитаться по форме 6-НДФЛ.

Напомним, что это новая отчетность, и введена она с 2019 года, как ежеквартальный отчет по зарплатным и прочим выплатам в пользу физлиц.

Несмотря на наличие множества разъяснений ФНС.

у фирм и ИП остаются вопросы по заполнению новой формы.

Как заполнить за полугодие, рассмотрим в данной статье. Расчет по форме 6-НДФЛ заполняется на последний день квартала, то есть в отчет за полугодие попадают выплаты, сделанные в пользу физлиц с 1 января по 30 июня 2019 года.

Период предоставления: код 6-НДФЛ

Индивидуальные предприниматели независимо от применяемой системы налогообложения обязаны уплачивать взносы за себя на ОПС и ОМС.

Налоговая служба напомнила основные положения, связанные с исчислением таких взносов. Наконец-то устранена неопределенность по вопросам заполнения и срока представления документов для подтверждения основного вида деятельности для взносов «на травматизм» на 2019 год.

Форма 6-НДФЛ с 2019 года

6-НДФЛ – новая форма отчётности для работодателей, включающая в себя обобщённые сведения: по всем физическим лицам, получившим доходы от налогового агента; о всех начисленных и выплаченных суммах доходов; о предоставленных налоговых вычетах; об исчисленном и удержанном НДФЛ.

ИП и организации, являющиеся налоговыми агентами, то есть те, кто выплачивает доходы работникам и иным физическим лицам.

Форма 6-НДФЛ: структура, порядок заполнения и сроки сдачи

6-НДФЛ — это новая форма расчета по НДФЛ. Введена с 2019 года. Сдается ежеквартально.

Расчет заполняется в целом по всем работникам компании и ИП. В нем указывается информация о доходах работников, исчисленных и удержанных суммах НДФЛ за отчетный период. В статье подробные разъяснения о том, кто и куда должен сдавать расчет, в какие сроки и что в нем указывать.

А также видео комментарий эксперта по налогам.

obpotrebnadzor.ru

6-НДФЛ: сроки предоставления, образец заполнения

Отчетность 6-НДФЛ – новый документ для работодателей. Его необходимо предъявлять контрольным органам с 1-го квартала 2016 г. Этот документ составляется не по каждому сотруднику в отдельности, а по всему предприятию в целом. Рассмотрим далее, как заполнить 6-НДФЛ.

Общие сведения

В первую очередь необходимо знать, куда предъявляется 6-НДФЛ. Бланк документа, оформленный по всем правилам, направляется в тот же контрольный орган, в который осуществляется перечисление налога. Предъявлять документ можно двумя способами: в бумажном либо электронном виде. Первый вариант подходит тем нанимателям, среднесписочная численность сотрудников у которых – меньше 25 чел. Форма 6-НДФЛ может предъявляться лично или направляться по почте. В электронном виде документ отправляется через официальный сайт ФНС.

6-НДФЛ: сроки предоставления

Документ предъявляется ежеквартально. Его необходимо направлять не позже последнего числа 1-го месяца следующего квартала. В законодательстве предусматривается ответственность для тех, кто несвоевременно предъявляет 6-НДФЛ. Сроки предоставления могут сдвигаться. В частности, это происходит, если крайняя дата выпадает на праздник либо выходной. В этом случае для субъектов, оформивших 6-НДФЛ, сроки предоставления переносятся на ближайший рабочий день. Нормами установлены следующие календарные даты:

- 1-й кв. 2016 г. – 3.05.2016 г.

- Полугодие – 1.08.2016 г.

- 9 мес – 31.10.2016 г.

- За 2016 год – 1.04.2017 г.

6-НДФЛ: образец

При оформлении документа необходимо соблюдать ряд общих требований. Если взять любой правильно составленный пример 6-НДФЛ, можно отметить, что:

- Документ оформляется в соответствии с данными, присутствующими в учетных регистрах. В частности, речь о начисленных и выплаченных доходах, вычетах, исчисленном и удержанном налоге.

- Заполнение 6-НДФЛ осуществляется нарастающим итогом. Сначала 1-й квартал, затем полугодие, далее 9 мес и календарный год.

- В случае если все показатели не умещаются на странице, оформляется необходимое количество листов. Итоговые сведения следует отражать на последнем из них.

- Все страницы нумеруются (001, 002 и так далее) начиная с титульного листа.

- Заполнение 6-НДФЛ должно осуществляться без ошибок и помарок. Не допускается исправление написанного, в том числе с использованием корректирующих средств. Также не разрешается скрепление листов, двусторонняя печать.

- Так как заполнить 6-НДФЛ можно от руки или на компьютере, необходимо знать некоторые правила. В частности, в первом случае используются чернила синего, фиолетового либо черного цвета. При оформлении на компьютере знаки печатаются высотой 16-18 пунктов, шрифтом Courier New.

Правила оформления полей

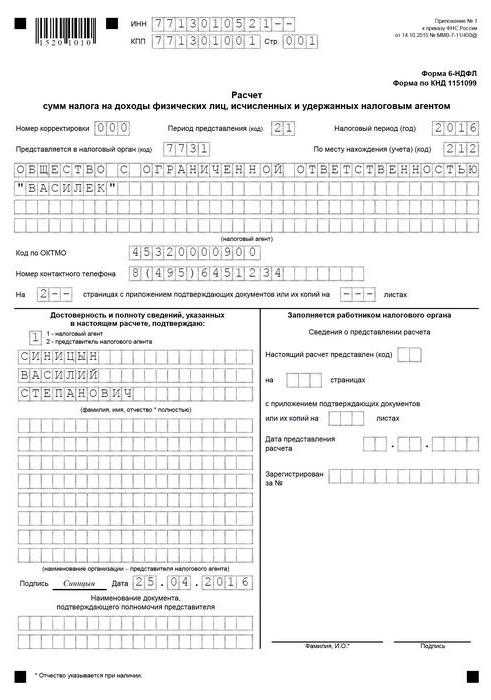

В некоторых случаях могут возникнуть сложности при внесении сведений в ф. 6-НДФЛ. Образец документа содержит поля, состоящие из определенного числа знакомест. В каждом из них следует указывать только 1 показатель. Исключение составляют сведения о дате или величины, выраженные в десятичных дробях. Написание календарных чисел осуществляется с использованием трех полей. Первые два содержат по 2 знакоместа – для дня и месяца, последнее – 4 – для года. Десятичная дробь вписывается в 2 поля, разделенные точкой. Суммовые показатели и реквизиты должны в обязательном порядке присутствовать в ф. 6-НДФЛ. Бланк оформляется отдельно по каждому ОКТМО. Суммы налога рассчитываются и указываются в рублях. При этом используются правила округления. На каждой странице проставляется дата составления и подпись ответственного лица.

Поля

- “ИНН” – цифры указываются в соответствии со свидетельством о постановке на учет в ФНС.

- “КПП” – заполняется только юрлицами.

- “Номер корректировки”. В этом поле ставится “000”, если сдача 6-НДФЛ осуществляется впервые, “001” – при первом исправлении, “002” – при втором и так далее.

- “Период”. В этом поле указывается код, которому соответствует время сдачи.

- “Налоговый год” (например, 2016-й).

- “Предоставляется в орган” – в этом поле указывается код ФНС, в который направляется документ.

- “По месту учета/нахождения”. В этом поле приводится код места предоставления 6-НДФЛ.

- “Налоговый агент”. В этом поле индивидуальный предприниматель построчно вписывает фамилию, имя, отчество. Юрлицо указывает полное наименование согласно учредительной документации.

- “Код по ОКТМО”. Организациям необходимо указать его по месту своего нахождения или расположения обособленного подразделения. Предприниматели пишут код по адресу проживания. ИП, использующим ПСН либо ЕНВД, необходимо указать цифры, соответствующие тому МО, в котором они поставлены на учет в статусе плательщиков.

- “Контактный телефон” – здесь, соответственно, указывается номер, по которому ФНС может связаться с агентом.

- “С приложением документов/их копий”. В этом поле необходимо проставить число страниц бумаг, которые подтверждают указанные сведения. Если их нет, то ставятся прочерки.

В каких случаях не нужно предъявлять документ?

Форма 6-НДФЛ не оформляется в случае, если в течение периода не осуществлялись выплаты сотрудникам и, соответственно, налог с их доходов не удерживался. Проще говоря, нет смысла ставить в строках нули. Декларация 6-НДФЛ не подается и тогда, когда на предприятии нет персонала. Нет необходимости оформлять документ только открывшимся (зарегистрированным) организациям, еще не начавшим деятельность. Предприниматель или юрлицо могут (но не обязаны) в произвольной форме уведомить налоговую службу о причинах, по которым не была направлена ф. 6-НДФЛ.

Ответственность

Для субъектов, которым необходимо оформлять 6-НДФЛ, сроки предоставления имеют большое значение. При их несоблюдении предусматривается штраф. При этом санкции вменяются как всему предприятию, так и руководителю. Если просрочка не очень большая, то размер штрафа минимальный. При этом в качестве меры воздействия может быть применена блокировка счета. Нормами предусмотрены 2 вида штрафов. Первый назначается в случае, если отчет 6-НДФЛ не был направлен в установленное время или предъявлен позже. Второй штраф грозит субъекту при обнаружении ошибок в документе. Рассмотрим подробнее оба случая.

Несвоевременное предъявление документа

Выше уже были указаны сроки, в которые необходимо предоставить ф. 6-НДФЛ. Назначение штрафа за несвоевременное предъявление документа осуществляется в течение 10 дней с даты, когда он был получен ФНС. При этом инспекция может не дожидаться завершения камеральной проверки. Если предприятие опоздало больше чем на месяц, штраф составит 1000 р. Этот размер считается минимальным. За каждый следующий просроченный месяц, независимо от того, полный он будет или нет, к назначенному взысканию будет прибавляться еще по 1 тыс. р. Данное положение установлено в 126-й статье НК (п. 1.2). Время просрочки будет исчисляться с даты, когда организация предъявила отчет. Руководитель компании может быть оштрафован на 300-500 р. Эта санкция предусматривается в КоАП, в статье 15.6. Налоговые инспекторы вправе наложить этот штраф без обращения в судебную инстанцию.

Блокировка счета

В случае непредставления документа в десятидневный срок с установленной нормами даты ФНС имеет право заморозить банковские операции с финансовыми средствами должника. Такая мера предусматривается в статье 76 НК (п. 3.2). Разъяснения по вопросам применения блокировки счета даются в письме ФНС от 09.08.2016 г.

Спорный момент

Иногда на практике возникают ситуации, когда организация зарегистрировалась в конце квартала и еще не успела ничего выплатить своим сотрудникам. Соответственно, отчет 6-НДФЛ не предъявлялся в инспекцию. Между тем ФНС, не получив вовремя документ, применяет к субъекту блокировку счета. У многих возникает логичный вопрос: законна ли эта мера в данном случае?

Как выше было сказано, статья 76 НК в пункте 3.2 допускает замораживание операций при непредставлении ф. 6-НДФЛ. В норме отсутствует оговорка о том, что блокировка используется только при наличии расчетов с персоналом. Между тем выше также было сказано, что предприятие не обязано предоставлять ф. 6-НДФЛ, если не имеет сотрудников или ничего им не выплачивало в соответствующем периоде. Однако неоднократно сами налоговики заявляли, что ждут от субъектов нулевые документы. Дело в том, что база данных не определяет причину, по которой не был предъявлен отчет. Соответственно, блокирование счета производится автоматически. Для размораживания придется предъявить нулевой отчет. В течение следующего дня (рабочего) налоговики выносят постановление о снятии блокировки. Такой срок предусмотрен в п. 3.2 76-й статьи. Еще один день потребуется для передачи постановления в банк. Обычно обмен документацией осуществляется через Интернет, соответственно, решение придет в финансовую организацию достаточно быстро. В течение суток после получения постановления банк снимает блокировку. Чтобы таких проблем не возникало в будущем, специалисты рекомендуют направлять уведомление об отсутствии расчетов с персоналом и принятии решения на этом основании о несдаче 6-НДФЛ.

Недостоверность сведений

Штраф может вменяться субъекту за любую ошибку или неточность в отчете. Величина взыскания – 500 р. за каждую страницу с недостоверными сведениями. Эта санкция предусматривается статьей 126.1 НК. В указанной норме отсутствует четкий перечень ошибок, которые относятся к категории “недостоверные сведения”. В этой связи соответствующие решения принимаются непосредственно проверяющими лицами.

Между тем, инспекция не может штрафовать всех субъектов бездумно. Как разъяснил Минфин, проверяющие должны рассматривать каждый случай индивидуально. Это означает, что, прежде чем выписывать штраф, должностные лица обязаны оценить серьезность недочета/ошибки. Кроме этого, во внимание должны приниматься смягчающие обстоятельства. В частности, штраф может не вменяться, если вследствие ошибки налоговый агент:

- Не занизил сумму обязательного отчисления.

- Не нарушил интересы физлица.

- Не причинил ущерба бюджету.

Эти моменты разъясняются в письме ФНС от 9.08.2016 г. Как и в случае несвоевременной сдачи документа, к ответственности допускается привлекать не только предприятие, но и его ответственных сотрудников (руководителя, в частности). Должностным лицам может вменяться штраф 300-500 р.

Как избежать санкций?

Чтобы не получить штраф, необходимо заметить неточности раньше налоговиков и исправить их. Для этого составляется уточненная декларация. При этом специалисты рекомендуют включить в нее правильные сведения по всем поступлениям за весь период. Уточненная декларация 6-НДФЛ предъявляется также, если в первом документе какие-то сведения отражены или приведены не полностью. Целесообразно ее составить и в том случае, если неточность привела к завышению суммы отчисления. В противном случае возможно наложение штрафа (500 р.). НК требует включить в уточненный документ только те сведения, которые были поданы с ошибками. Данное положение предусматривается в 81-й статье (п. 6). Однако в налоговой инспекции считают, что 6-НДФЛ нельзя так заполнять. В документе необходимо показать обобщенные сведения без разбивки их по плательщикам. Если же привести сведения на одного сотрудника, то это может исказить всю информацию.

Нюансы

На титульном листе при сдаче уточненного документа следует проставить “Номер корректировки 001” (если это первое исправление). Правила оформления не предусматривают предъявление аннулирующего или отменяющего расчета. Этим 6-НДФЛ отличается от известной всем справки 2-НДФЛ (ее тоже нужно предъявлять). Если ошибка была выявлена в том же квартале, в котором она была допущена, уточненный документ предъявлять нет необходимости. Вместо этого осуществляется сторнирование неточной информации до завершения отчетного периода, а расчет оформляется в обычном порядке.

Нужно ли уточнять расчет, если камеральная проверка завершена?

Рассмотрим случай. Предприятие ошиблось при оформлении 6-НДФЛ за 6 мес. В строках 110 и 120 второго раздела были указаны одинаковые календарные числа удержания и отчисления налога. Правильно было бы поставить срок по уплате следующим рабочим днем после удержания. При этом отчисление было осуществлено вовремя. Возник вопрос: нужно ли уточнять сведения, если с налогом предприятие не опаздывало, а камеральная проверка завершилась?

Специалисты рекомендуют направить исправленный расчет. При проверке уполномоченные лица могут решить, что предприятие отчисляет налог с опозданием. Кроме этого, за неправильно указанные даты грозит штраф 500 р. как за недостоверные сведения. Ими могут посчитать любые ошибки и неточности в документе. Данное положение разъяснено в письме ФНС от 9.08.2016 г. Исправлять неточности следует, таким образом, даже в том случае, если камеральная ревизия завершилась, а о выявленных недочетах инспекторы не сообщили. Ошибки могут быть обнаружены при выездной проверке. В этом случае организация будет привлечена к ответственности. Безопаснее при обнаружении ошибки сразу сдать уточненную ф. 6-НДФЛ. Это позволит избежать штрафных санкций.

fb.ru

Код периода предоставления 6 ндфл при закрытии обособленного подразделения

Код периода предоставления 6 ндфл при закрытии обособленного подразделения

При этом рабочее место считается стационарным, если оно создается на срок более 1 месяца. Согласно все той же статьи 11 НК РФ место нахождения обособленного подразделения российской организации определяется как место осуществления данной организацией деятельности через это обособленное подразделение. Причем под оборудованием стационарного рабочего места подразумевается создание условий для исполнения трудовых обязанностей, а также само исполнение таких обязанностей. Таким образом, при наличии признаков «обособленного подразделения», установленным п.

Так что форму надо будет подавать по каждому ОКТМО отдельно. 1.1. Форма 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц (далее – налог), содержащихся в регистрах налогового учета. 1.2. В случае если показатели соответствующих разделов формы Расчета не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Впервые это необходимо сделать до 4 мая 2019 года включительно. Соответственно, если обособленное подразделение было ликвидировано или закрыто в 2015 году, сдавать форму 6-НДФЛ по нему не придется. А вот времени для сдачи справок 2-НДФЛ осталось немного. Отчитаться о суммах удержанного и перечисленного налога за 2015 год нужно до 1 апреля 2019 года включительно. Сохраните в закладки наш Календарь бухгалтера.

Ликвидация обособленного подразделения: налоговые последствия (Анищенко А

Закрытие обособленного подразделения влечет за собой определенные налоговые последствия. Посмотрим, как повлияет это событие на расчеты с бюджетом по налогу на прибыль, НДФЛ и налогу на имущество организаций. Если руководство компании собирается ликвидировать обособленное подразделение, необходимо это подразделение снять с налогового учета по месту его нахождения (п. 5 ст. 84 НК РФ). О таком решении организация информирует налоговую инспекцию по месту нахождения организации в течение трех дней после издания приказа о прекращении деятельности через обособленное подразделение (пп. 3.1 п. 2 ст. 23 НК РФ)

Куда подать форму 2-НДФЛ обособленного подразделения?

Идентификационный номер налогоплательщика проставляется тот, что присвоен компании в целом. А код причины постановки на налоговый учет — который присвоен обособленному подразделению и указан в уведомлении о его регистрации; в пункте 1.3 — код ОКТМО муниципального образования, на территории которого находится обособленное подразделение компании. Об этом сказано в письмах ФНС России от 20.08.2012 № ЕД-4-3/[email protected]

Налоговый период 4 квартал 2019 код енвд

НДФЛ с отпускных и больничных надо перечислять не позднее конца месяца в котором они были выплачены(ранее было в тот же день). В соответствии с этим при автозаполнении типовыми Правилами в графе 1 раздела 4 Отчета ф. 0503123 в качестве наименования показателя строки формируется наименование подраздела, указанного в графе 4. Стр. 980 формируется аналогично стр. Там показывают операции только за последние три месяца отчетного периода.

Вы используете неактуальную версию браузера!

В отношении доходов гражданина, работающего по гражданско-правовому договору. представлять отчетные формы (справку по форме 2-НДФЛ и расчет 6-НДФЛ) нужно по месту учета обособленного подразделения, с которым заключен данный договор.

Если отчетные формы заполняются на работников обособленного подразделения (граждан, работающих в нем по гражданско-правовым договорам), то в полях «ИНН» и «КПП» справки и расчета нужно указать ИНН организации и КПП по месту нахождения обособленного подразделения, а в поле «Код ОКТМО» – код муниципального образования (ОКТМО) по месту нахождения обособленного подразделения.

Сдаем отчетность по — «зарплатным налогам» при закрытии ОП

Если закрывается филиал (представительство), расположенный в другой местности, нежели организация (например, в другом городе), то работники увольняются по тем же правилам, что и при ликвидации организаци и п. 1 ч. 1. ч. 4 ст. 81 ТК РФ. Если же закрывается филиал (представительство), расположенный в той же местности (в том же городе), что и головное подразделение организации (ГП), или обычное ОП, то работники увольняются уже по правилам, действующим при сокращении численности или штата организаци и п.

Порядок заполнения и представления Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом утвержден Приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected] (Приложение № 2 к Приказу ). Один из разделов Порядка посвящен вопросам заполнения титульного листа. О заполнении показателя «Период представления (код)» Титульного листа формы 6-НДФЛ расскажем в нашей консультации. Для ликвидированных или реорганизованных организаций предусмотрены отдельные коды периодов представления формы 6-НДФЛ.

urist-pomojet.com