6 ндфл нужно ли сдавать если нет работников 2019 – Если нет работников – сдавать ли форму 6-НДФЛ?

Нужно ли сдавать нулевой 6-НДФЛ и как ее заполнить?

Если ИП или ООО не ведет деятельность, в установленные сроки компания подает нулевую отчетность в налоговую инспекцию. Существуют различные формы такой отчетности – в зависимости от условий налогообложения, отчетного периода, и т.д. В 2016 году перед налоговыми агентами встала задача оформлять и сдавать в инспекцию расчет, в котором представлены суммы налога на доходы физических лиц. Распространяются ли на этот документ общие правила и нужно ли сдавать нулевой 6-НДФЛ, рассмотрим далее.

Нужно ли сдавать нулевой 6-НДФЛ?

Что собой представляет форма расчетов НДФЛ?

Инспекции принимают 6-НДФЛ, где налогоплательщики раскрывают информацию по начисленным и удержанным суммам соответствующего налога. Налоговыми агентами в данном случае выступают фирмы, индивидуальные предприниматели, представители обособленных подразделений иностранных фирм в РФ, а также нотариусы и адвокаты, занимающиеся частной практикой. Для указанных категорий действует правило: передал доход физическому лицу – оформи расчетную форму. Это касается всех доходов в натуральной и денежной формах:

- Суммы, полученные в рамках трудового договора.

- Доходы по договору подряда.

- Доходы от дивидендов.

6-НДФЛ не отражает движений по договорам купли-продажи, а также договорам с индивидуальными предпринимателями.

Если доходы были, налогоплательщик последовательно заполняет все блоки раздела 1 и раздела 2, из которых состоит форма 6-НДФЛ. В первом разделе указывают данные нарастающим итогом за отчетный период. В разделе 2 предыдущие кварталы не учитываются, суммируют поступления и отчисления только за последние три месяца.

Есть определенные значения, которые не зависят от налоговых сумм. Рассмотрим, какие значения необходимо проставлять в графах документа.

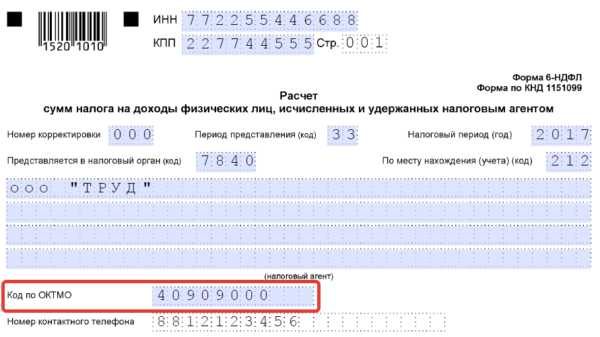

На титульном листе отведено специальное место для реквизитов. В случае, когда отчетность готовит филиал компании, указывается КПП соответствующего подразделения.

Значение КПП

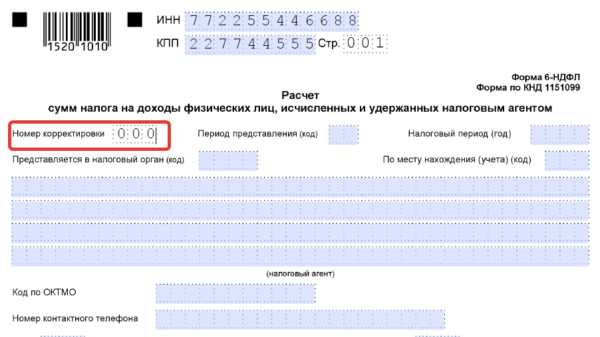

Если документ подается впервые и уточнений по нему не было, в графе «Номер корректировки» указывается нулевое значение. Для всех остальных случаев – 001, 002, 003, и так далее.

Значение «Номера корректировки»

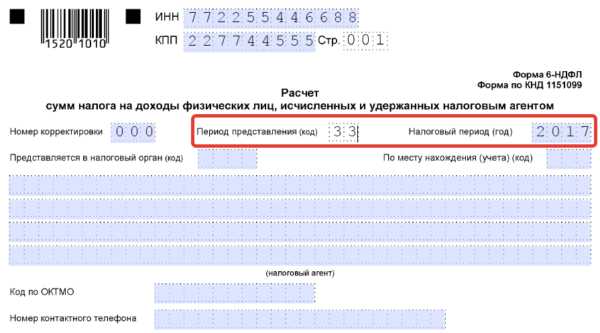

В строке кода представления указывается квартал, за который плательщик налога представляет данные. В качестве налогового периода указывается соответствующий календарный год.

Период предоставления

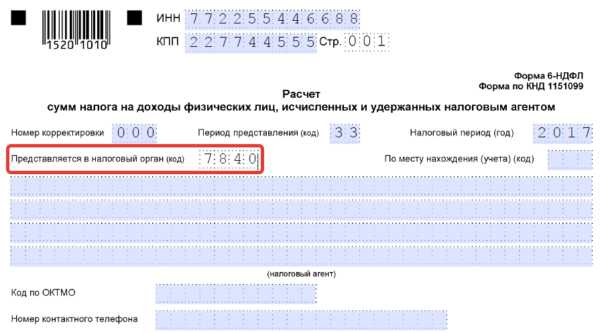

Четырехзначный код содержит код региона и непосредственно код налоговой инспекции (по две цифры – на каждый).

Код налоговой инспекции

Отчетность направляется по месту регистрации фирмы или ОП. ИП передают отчет по налогам на доходы физических лиц по месту жительства или ведения деятельности.

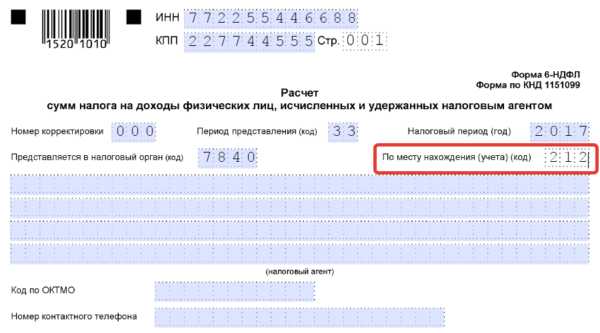

В следующем коде зашифрована информация о том, какая именно организация является налогоплательщиком. Если компания отчитывается по месту учета, в данной строке проставляется «212». Когда отчетность подается ОП, это отмечают сочетанием цифр «220». Что касается крупнейших налогоплательщиков, то для них предусмотрен код «213». Индивидуальные предприниматели также пользуются уникальными цифровыми кодами (120, 320 – для места учета и отчетности по месту ведения деятельности, соответственно).

Код по месту нахождения

Далее на титульном листе указывают полное (или краткое, если есть) название компании и код муниципального образования.

Наименование организации

Код ОКТМО

После представления общей информации заполняются блоки с данными по налогу.

Скачать Бланк 6-НДФЛ

Когда появляется нулевая отчетность

А как быть, если в отчетном (налоговом) периоде по физическим лицам отсутствовали какие-либо выплаты? Например, фирма только открылась и никаких движений по счетам сотрудников не наблюдалось. Тогда принимается, что организации, ИП и ОП не являются на этот период налоговыми агентами и, соответственно, не сдают нулевой НДФЛ-6. Если они не пользуются услугами работников и не ведут деятельность, существуя лишь формально, они также не обязаны составлять такой документ. Об этом сказано в Письме ФНС РФ от 23 марта 2016 года.

А что, если один раз в году платежи в пользу физлиц все же были? С них необходимо удержать налог и подать соответствующие сведения в налоговую. Учитывая, что первая часть формы 6-НДФЛ заполняется нарастающим итогом, в отчетах за разные периоды изменится только состав заполненных разделов и пустующих блоков.

Пример. Организация переводила средства сотрудникам в мае. Соответственно, в первом квартале организация не могла выступать в качестве налогового агента (нет движений – нет и налогов!). По платежам в бюджет за доходы физлиц представители фирмы отчитаются за 6 месяцев, 9 месяцев и по окончании календарного года. Что касается раздела 2, который заполняется не нарастающим итогом, а за последние три отчетных месяца, то в формах за 9 и 12 месяцев он остается пустым (при условии, что с июля организация не вносит туда никаких сведений).

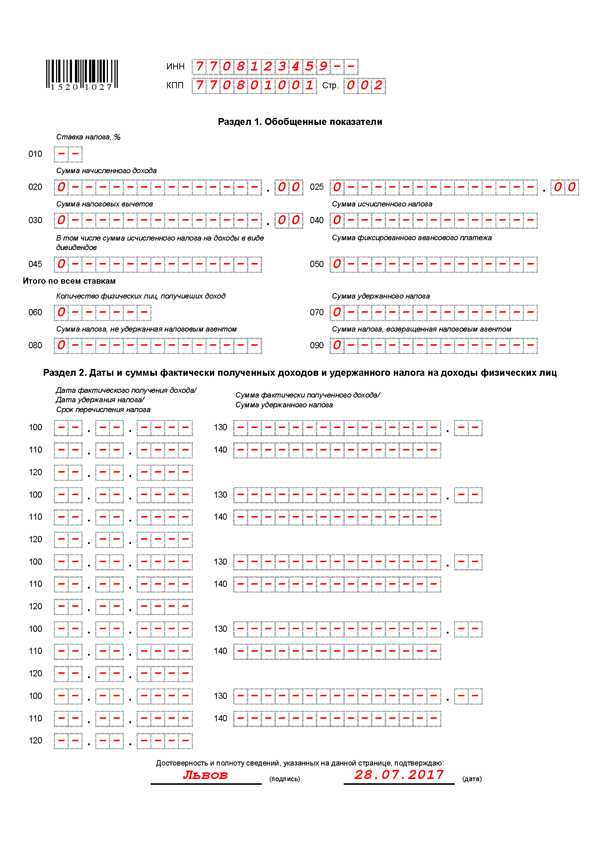

Итоговый образец нулевой отчетности по налогу на доходы физических лиц представлен ниже.

Образец нулевой отчетности. Часть 1

Образец нулевой отчетности. Часть 2

В нулевой форме также необходимо указывать реквизиты и не забыть о суммовых показателях (несмотря на то, что они равны 0, эти сведения должны присутствовать). Строки 020-090 будут нулевыми, строка 010 раздела 1 и строки 100-120 второго раздела остаются пустыми. Распечатывая документ на принтере, помните, что печать знаков выполняется 16-18 кеглем (шрифт Courier New).

Видео — Особенности заполнения и представления 6-НДФЛ

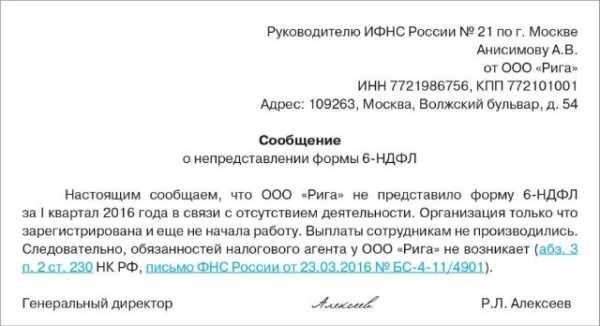

Уведомление налоговой – альтернативный вариант

В целом по необходимости заполнения нулевой отчетности налоговый агент принимает решение самостоятельно. Отчитается он или нет – в обоих случаях он окажется прав, а налоговая должна принять документ при любом раскладе. Не возбраняется уведомлять сотрудников инспекции о том, что отчетность за конкретный период подготовлена не будет. По сути, такое письмо заменит нулевую отчетность и станет страховкой от лишних вопросов со стороны ФНС – у госорганов не будет повода усомниться в правильности действий налогоплательщика.

Сообщение о непредставлении формы

Текст составляется в произвольном виде. Обязательно указываются причины, по которым нулевая отчетность не сдается в срок. Получателем в данном случае является руководитель ИФНС.

Письмо должно быть подписано либо директором, либо лицом, действующим по доверенности. Доверенность следует приложить к тексту письма. Сроки отправки соответствуют срокам сдачи обычных форм 6-НДФЛ. Сведения о них содержатся в следующей таблице.

Таблица 1. Срок передачи сведений

| Период | Квартал |

|---|---|

| 1 квартал | До последнего дня месяца, который идет за отчетным кварталом |

| 2 квартал (нарастающим итогом в разделе 1) | |

| 3 квартал (нарастающим итогом в разделе 1) | |

| 4 квартал (нарастающим итогом в разделе 1) |

Если ИФНС настаивает на передаче сведений об отсутствии перечислений физическим лицам и даже заблокировала счет компании, подготовьте «нулёвку» или письмо, как показано выше. Не более одного рабочего дня есть у налоговиков, чтобы снять санкции с движений по счету. Еще один день отводится на передачу соответствующего решения в банк налогоплательщика. Сейчас для взаимодействия банков и ФНС активно используется сеть Интернет, поэтому обмен информацией производится оперативно. В течение суток по требованию налоговиков банковские работники вернут счету активный режим.

nalog-expert.com

Надо ли сдавать нулевой 6-НДФЛ?

Как пишет налоговая служба, если обособленное подразделение не производит выплату зарплаты, то обязанности по представлению 6-НДФЛ не возникает

27.04.2017Российский налоговый порталОбязанность по сдаче отчета по форме 6-НДФЛ возникает у компании в том случае, если она признается налоговым агентом. Федеральная налоговая служба в своем письме от 23.03.2016 г. № БС-4-11/4901 рассказывает о том, что доходы, не подлежащие налогообложению (освобождаемые от налогообложения), перечисленные в ст. 217 НК РФ, не отражаются в расчете по форме 6-НДФЛ.

Обязанность по представлению в налоговый орган по месту своего учета расчета по форме 6-НДФЛ у российских организаций, возникает в случае, если они в соответствии со ст. 226 НК РФ признаются налоговыми агентами.

Таким образом, если обособленное подразделение российской организации не производит выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает.

Но, если предприятие опасается, что налоговая служба приостановит операции на счету, лучше сдать нулевой отчет по форме 6-НДФЛ. Стоит заметить, что данные заполняются нарастающим итогом с начала года. Поэтому, если в первом квартале были выплаты зарплаты, а во втором нет, то за полугодие отчет в любом случае компания сдать обязана.

Рассмотрим некоторые сложные ситуации заполнения отчета 6-НДФЛ.

1) Как отражать доход в 6-НДФЛ, если компания арендует нежилое помещение у физического лица (не является предпринимателем). В данном случае организация выступает налоговым агентом и обязана платить НДФЛ. Когда нужно отражать в отчете суммы начисленной арендной платы?

На основании п. 1 ст. 223 НК РФ, дата фактического получения дохода в виде арендной платы – день выдачи (перечисления) денежных средств. То есть, начисление суммы арендной платы обязательно должно отразиться в разделе № 1 Расчета в том периоде, когда производится фактическая выплата денежных средств арендодателю.

2) Задолженность по зарплате – когда и какие суммы надо отразить в отчете 6-НДФЛ?

Обратимся к разъяснениям ФНС России в своем письме от 25.02.2016 г. № БС-4-11/3058.

Как пишет налоговая служба, работодатели обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, в случае если работникам заработная плата за март 2016 года выплачена 05.04.2016, а налог на доходы физических лиц перечислен 06.04.2016, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, следующим образом:

– по строке 100 указывается 31.03.2016;

– по строке 110 – 05.04.2016;

– по строке 120 – 06.04.2016;

– по строкам 130 и 140 – соответствующие суммовые показатели.

В аналогичном порядке отражаются операции, начавшиеся в одном календарном году, а завершенные в другом календарном году. Например, заработная плата за декабрь 2015 года выплачена 12.01.2016, в этом случае данная операция в разделе 1 расчета по форме 6-НДФЛ не отражается, а в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года отражается следующим образом:

– по строке 100 указывается 31.12.2015;

– по строке 110 – 12.01.2016;

– по строке 120 – 13.01.2016;

– по строкам 130 и 140 – соответствующие суммовые показатели.

В случае если работнику сумма оплаты отпуска за март 2016 года выплачена 05.04.2016, то данная операция отражается в разделе 2 расчета по форме 6-НДФЛ за полугодие 2016 года следующим образом:

– по строке 100 указывается 05.04.2016;

– по строке 110 – 05.04.2016;

– по строке 120 – 30.04.2016;

– по строкам 130 и 140 – соответствующие суммовые показатели.

3) Выплата заработной платы раньше срока – особенности заполнения 6-НДФЛ.

Часто бывает так, что на работе заработная плата выплачивается в последний день месяца. Например, за март 2017 года работодатель выплатил 30 марта.

В строке 100 отчета 6-НДФЛ надо показать дату 31 марта. Почему? Как пишет ФНС России, датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом), независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (основание: (письмо ФНС России от 16.05.2016 г. № БС-3-11/2169).

Заполнение 6-НДФЛ: зарплата, отпускные, больничные

taxpravo.ru

6 ндфл нужно ли сдавать если нет работников 2018 2019

Очередная метаморфоза 2-НДФЛНалоговая служба утвердила новую форму справки 2-НДФЛ. Применять эту форму налоговые агенты должны будут начиная с представления 6 ндфл нужно ли сдавать если нет работников 2018 2019 за 2018 год. Чем же новая справка отличается от ныне действующей?

Регистрация юрлица или ИП: оснований для отказа стало большеС 1 октября у налоговиков появилось два новых основания для отказа в госрегистрации организации или ИП. Физика-арендодателя могут заставить уплатить НДСДаже если гражданин не зарегистрирован в качестве ИП, его арендная деятельность может быть признана предпринимательской. Спасибо от Сбербанка теперь можно положить в карманС середины октября у клиентов Сбербанка появилась возможность переводить бонусы, полученные по программе Спасибо, в рубли. При этом чем больше организаций вовлекается в эту кампанию, тем больше вопросов возникает по процедуре спецоценки. На некоторые из них нам ответил заместитель руководителя Роструда Шкловец Иван Иванович. Подскажите, пожалуйста, должен ли Кооператив по строительству и эксплуатации индивидуальных гаражей в соответствии с п.

Налоговые агенты, которые выплачивают доходы физлицам, должны представлять в налоговую инспекцию не только сведения о доходах по форме 2-НДФЛ, но и расчёт по форме 6-НДФЛ . Обязанность представлять 6-НДФЛ возложена на налоговых агентов, признаваемыми таковыми в соответствии со статьями 226 и 226. Если организация в течение года не начисляла, и, соответственно, не выплачивала доход никому из физических лиц, она не является налоговым агентом. У организаций, не являющихся налоговыми агентами, обязанность представлять форму 6-НДФЛ отсутствует. Сдавали ли вы в октябре новый отчет в центр занятости о предпенсионерах? Неделя Бухгалтера 2018 Обучение в атмосфере праздника! Очередная метаморфоза 2-НДФЛНалоговая служба утвердила новую форму справки 2-НДФЛ. Применять эту форму налоговые агенты должны будут начиная с представления сведений за 2018 год.

Чем же новая справка отличается от ныне действующей? Регистрация юрлица или ИП: оснований для отказа стало большеС 1 октября у налоговиков появилось два новых основания для отказа в госрегистрации организации или ИП. Физика-арендодателя могут заставить уплатить НДСДаже если гражданин не зарегистрирован в качестве ИП, его арендная деятельность может быть признана предпринимательской. Спасибо от Сбербанка теперь можно положить в карманС середины октября у клиентов Сбербанка появилась возможность переводить бонусы, полученные по программе Спасибо, в рубли. При этом чем больше организаций вовлекается в эту кампанию, тем больше вопросов возникает по процедуре спецоценки. На некоторые из них нам ответил заместитель руководителя Роструда Шкловец Иван Иванович. Подскажите, пожалуйста, должен ли Кооператив по строительству и эксплуатации индивидуальных гаражей в соответствии с п. Налоговые агенты, которые выплачивают доходы физлицам, должны представлять в налоговую инспекцию не только сведения о доходах по форме 2-НДФЛ, но и расчёт по форме 6-НДФЛ .

misseat.ru