Бухгалтер ревизор обязанности – Должностная инструкция бухгалтера-ревизора 2019 года

Должностная инструкция бухгалтера-ревизора 2019 года

Предлагаем Вашему вниманию типовой пример должностной инструкции бухгалтера-ревизора, образец 2019 года. Должностная инструкция бухгалтера-ревизора должна включать следующие разделы: общее положение, должностные обязанности бухгалтера ревизора, права бухгалтера ревизора, ответственность бухгалтера ревизора.

Должностная инструкция бухгалтера-ревизора относится к разделу “Общеотраслевые квалификационные характеристики должностей работников, занятых на предприятиях, в учреждениях и организациях“.

В должностной инструкции бухгалтера-ревизора должны быть отражены следующие пункты:

Должностные обязанности бухгалтера-ревизора

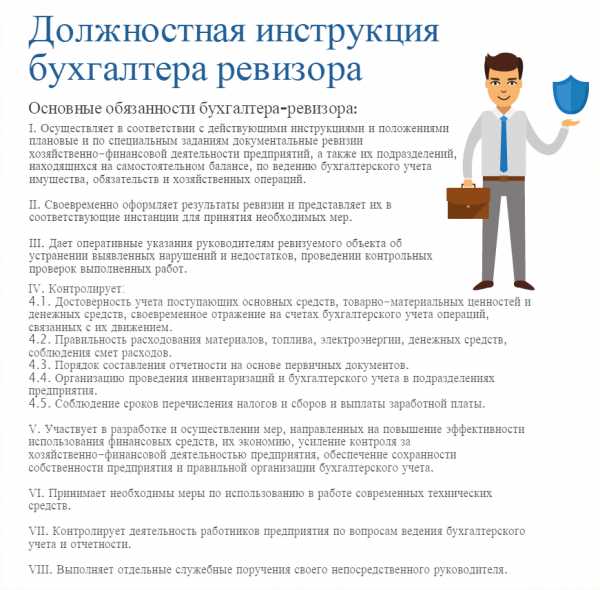

1) Должностные обязанности. Осуществляет в соответствии с действующими положениями и инструкциями плановые и по специальным заданиям документальные ревизии хозяйственно – финансовой деятельности предприятий по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций, а также их подразделений, находящихся на самостоятельном балансе. Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ. Контролирует достоверность учета поступающих основных средств, товарно – материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия, а также соблюдение сроков перечисления налогов и сборов и выплаты заработной платы. Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, усиление контроля за хозяйственно – финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета. Принимает необходимые меры по использованию в работе современных технических средств. Контролирует деятельность работников предприятия по вопросам ведения бухгалтерского учета и отчетности.

Бухгалтер-ревизор должен знать

2) Бухгалтер-ревизор при выполнении своих должностных обязанностей должен знать: законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета и составлению отчетности; формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии; порядок проведения документальных ревизий и проверок, правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций; организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно – материальных ценностей и денежных средств; план и корреспонденцию счетов; финансовое и хозяйственное законодательство; экономику, организацию производства, труда и управления; рыночные методы хозяйствования; правила эксплуатации вычислительной техники; законодательство о труде; правила и нормы охраны труда.

Требования к квалификации бухгалтера-ревизора

3) Требования к квалификации.

Бухгалтер – ревизор I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера – ревизора II категории не менее 3 лет.

Бухгалтер – ревизор II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера – ревизора не менее 3 лет.

Бухгалтер – ревизор: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3 лет.

1. Общие положения

1. Бухгалтер-ревизор относится к категории специалистов.

2. На должность бухгалтера-ревизора I категории принимается лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора II категории не менее 3 лет;

- бухгалтера-ревизора II категории – лицо, имеющее высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора не менее 3 лет;

- бухгалтера-ревизора – лицо, имеющее среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет.

3. Бухгалтер-ревизор принимается на должность и освобождается от должности директором организации.

4. Бухгалтер-ревизор должен знать:

- законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета и составлению отчетности;

- формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии;

- порядок проведения документальных ревизий и проверок, правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций;

- организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

- план и корреспонденцию счетов;

- финансовое и хозяйственное законодательство;

- экономику, организацию производства, труда и управления;

- рыночные методы хозяйствования;

- правила эксплуатации вычислительной техники;

- законодательство о труде;

- правила внутреннего трудового распорядка;

- правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

5. В своей деятельности бухгалтер-ревизор руководствуется:

- законодательством РФ,

- Уставом организации,

- приказами и распоряжениями работников, которым он подчинен согласно настоящей инструкции,

- настоящей должностной инструкцией,

- Правилами внутреннего трудового распорядка организации.

6. Бухгалтер-ревизор подчиняется непосредственно главному бухгалтеру.

7. На время отсутствия бухгалтера-ревизора (командировка, отпуск, болезнь, пр.) его обязанности исполняет лицо, назначенное директором организации в установленном порядке, которое приобретает соответствующие права, обязанности и несет ответственность за исполнение возложенных на него обязанностей.

2. Должностные обязанности бухгалтера-ревизора

Бухгалтер-ревизор:

1. Осуществляет в соответствии с действующими положениями и инструкциями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности предприятий по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций, а также их подразделений, находящихся на самостоятельном балансе.

2. Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер.

3. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ.

4. Контролирует достоверность учета поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия, а также соблюдение сроков перечисления налогов и сборов и выплаты заработной платы.

5. Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, усиление контроля за хозяйственно-финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета.

6. Принимает необходимые меры по использованию в работе современных технических средств.

7. Контролирует деятельность работников предприятия по вопросам ведения бухгалтерского учета и отчетности.

8. Соблюдает Правила внутреннего трудового распорядка и иные локальные нормативные акты организации.

9. Соблюдает внутренние правила и нормы сбыта, техники безопасности, производственной санитарии и противопожарной защиты.

10. Обеспечивает соблюдение чистоты и порядка на своем рабочем месте.

11. Выполняет в рамках трудового договора распоряжения работников, которым он подчинен согласно настоящей инструкции.

3. Права бухгалтера-ревизора

Бухгалтер-ревизор имеет право:

1. Вносить на рассмотрение директора организации предложения:

- по совершенствованию работы связанной с предусмотренными настоящей инструкцией обязанностями,

- о поощрении подчиненных ему отличившихся работников,

- о привлечении к материальной и дисциплинарной ответственности подчиненных ему работников, нарушивших производственную и трудовую дисциплину.

2. Запрашивать от структурных подразделений и работников организации информацию, необходимую ему для выполнения своих должностных обязанностей.

3. Знакомиться с документами, определяющими его права и обязанности по занимаемой должности, критерии оценки качества исполнения должностных обязанностей.

4. Знакомиться с проектами решений руководства организации, касающимися его деятельности.

5. Требовать от руководства организации оказания содействия, в том числе обеспечения организационно-технических условий и оформления установленных документов, необходимых для исполнения должностных обязанностей.

6. Иные права, установленные действующим трудовым законодательством.

4. Ответственность бухгалтера-ревизора

Бухгалтер-ревизор несет ответственность в следующих случаях:

1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, – в пределах, установленных трудовым законодательством Российской Федерации.

2. За правонарушения, совершенные в процессе своей деятельности, – в пределах, установленных действующим административным, уголовным и гражданским законодательством Российской Федерации.

3. За причинение материального ущерба организации – в пределах, установленных действующим трудовым и гражданским законодательством Российской Федерации.

Должностная инструкция бухгалтера-ревизора – образец 2019 года. Должностные обязанности бухгалтера-ревизора, права бухгалтера-ревизора, ответственность бухгалтера-ревизора.

hr-portal.info

Бухгалтер-ревизор: перечень обязанностей

Суть профессии бухгалтер-ревизор отражается уже в названии. Бухгалтер необходим для любого современного предприятия – он полностью ведет бухгалтерский учет согласно законодательству РФ. Ревизор занимается проверкой деятельности различных организаций. Соответственно, бухгалтер-ревизор проводит ревизию документов в бухгалтерской, финансовой и внутрихозяйственной сферах. В данной статье мы разберем основные должностные обязанности бухгалтера-ревизора.

Бухгалтер-ревизор: что входит в перечень обязанностей?

Рассмотрим подробнее обязанности бухгалтера-ревизора. Во-первых, он проводит плановые или специальные документальные ревизии хозяйственной и финансовой деятельности организаций и их ответвлений с самостоятельным балансом, опираясь на должностные положения и инструкции, а также законодательство Российской Федерации. Данный специалист должен изучить все документы, в которых обозначено ведение бухгалтерского учета, имущества, отмечаются все операции по хозяйственной части и обязательства, выполняемые предприятиями.

Во-вторых, специалист, занимающийся проверкой финансовой деятельности, должен запротоколировать результаты проверки и предоставить эти данные в государственные контрольно-ревизионные службы, которые в случае значительных нарушений, будут принимать меры наказания в соответствие с законами РФ.

В-третьих, если бухгалтером-ревизором выявлены незначительные нарушения финансовой дисциплины, замечено нецелевое использование бюджетных и внебюджетных средств или отмечен факт неуплаты налогов, то он в обязательном порядке оповещает обо всем руководство. Как правило, у руководителей предприятий есть определенное время, для того чтобы устранить все нарушения. После чего бухгалтер-ревизор посещает организацию с повторной проверкой.

В-четвертых, специалист, проводящий ревизию внутрихозяйственной и финансовой деятельности, изучает бумаги на предмет достоверности учета поступления бюджетных средств и материальных ценностей. Бухгалтер-ревизор следит за целесообразным использованием денежных средств, а также расходных материалов, электроэнергии, топлива.

В-пятых, бухгалтер-ревизор следит за тем, чтобы вовремя были перечислены налоги государству, а сотрудники своевременно получали заработанную плату. Кроме того, он контролирует работу специалистов, занимающихся ведением бухучета и отвечающих за документацию в финансовой сфере предприятия.

Верни от государства свои деньги!

Уменьшение НДФЛ и получение налогового вычета!

Простое заполнение налоговой декларации 3-НДФЛ за 3 минуты

Перейдите в онлайн сервис, который является партнером нашего сайта ↓100% получить налоговый вычет

Должностная инструкция бухгалтера-ревизора

На рисунке ниже представлены основные обязанности бухгалтера-ревизора сочетающие в себе функции бухгалтера и ревизора (учет и контроль). Для того чтобы открыть картинку в широком формате нажмите на нее.

Должностная инструкция бухгалтера-ревизора: обязанности

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 703-47-98

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 309-13-76

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Должностная инструкция бухгалтера-ревизора

УТВЕРЖДАЮ:

_______________________________

[Наименование должности]

_______________________________

_______________________________

[Наименование организации]

_______________________________

_______________________/[Ф.И.О.]/

«______» _______________ 20___ г.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

Бухгалтера-ревизора

1. Общие положения

1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность бухгалтера-ревизора [Наименование организации в родительном падеже] (далее — Компания).

1.2. Бухгалтер-ревизор назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом руководителя Компании.

1.3. Бухгалтер-ревизор относится к категории специалистов и имеет в подчинении [наименование должностей подчиненных в дательном падеже].

1.4. Бухгалтер-ревизор подчиняется непосредственно [наименование должности непосредственного руководителя в дательном падеже] Компании.

1.5. На должность бухгалтера-ревизора назначается лицо, имеющее соответствующую квалификацию:

Бухгалтер-ревизор I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора II категории не менее 3 лет;

Бухгалтер-ревизор II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора не менее 3 лет;

Бухгалтер-ревизор: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3 лет.

1.6. Бухгалтер-ревизор отвечает за:

- эффективное исполнение поручаемой ему работы;

- соблюдение требований исполнительской, трудовой и технологической дисциплины;

- сохранность находящихся у него на хранении (ставших ему известными) документов (сведений), содержащих (составляющих) коммерческую тайну Компании.

1.7. Бухгалтер-ревизор должен знать:

- законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета и составлению отчетности;

- формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии;

- порядок проведения документальных ревизий и проверок, правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций;

- организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

- план и корреспонденцию счетов;

- финансовое и хозяйственное законодательство;

- экономику, организацию производства, труда и управления;

- рыночные методы хозяйствования;

- правила эксплуатации вычислительной техники;

- законодательство о труде;

- правила и нормы охраны труда.

1.8. Бухгалтер-ревизор в своей деятельности руководствуется:

- локальными актами и организационно-распорядительными документами Компании;

- правилами внутреннего трудового распорядка;

- правилами охраны труда и техники безопасности, обеспечения производственной санитарии и противопожарной защиты;

- указаниями, приказаниями, решениями и поручениями непосредственного руководителя;

- настоящей должностной инструкцией.

1.9. В период временного отсутствия бухгалтера-ревизора его обязанности возлагаются на [наименование должности заместителя].

2. Должностные обязанности

Бухгалтер-ревизор обязан осуществлять следующие трудовые функции:

2.1. Осуществляет в соответствии с действующими положениями и инструкциями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности предприятий по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций, а также их подразделений, находящихся на самостоятельном балансе.

2.2. Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер.

2.3. Дает оперативные указания руководителям ревизируемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ.

2.4. Контролирует достоверность учета поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия, а также соблюдение сроков перечисления налогов и сборов и выплаты заработной платы.

2.5. Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, усиление контроля за хозяйственно-финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета.

2.6. Принимает необходимые меры по использованию в работе современных технических средств.

2.7. Контролирует деятельность работников предприятия по вопросам ведения бухгалтерского учета и отчетности.

В случае служебной необходимости бухгалтер-ревизор может привлекаться к выполнению своих обязанностей сверхурочно, в порядке, предусмотренном положениями федерального законодательства о труде.

3. Права

Бухгалтер-ревизор имеет право:

3.1. Давать подчиненным ему сотрудникам и службам поручения, задания по кругу вопросов, входящих в его функциональные обязанности.

3.2. Контролировать выполнение производственных заданий, своевременное выполнение отдельных поручений и заданий подчиненными ему службами.

3.3. Запрашивать и получать необходимые материалы и документы, относящиеся к вопросам деятельности бухгалтера-ревизора, подчиненных ему служб и подразделений.

3.4. Взаимодействовать с другими предприятиями, организациями и учреждениями по производственным и другим вопросам, относящимся к компетенции бухгалтера-ревизора.

3.5. Подписывать и визировать документы в пределах своей компетенции.

3.6. Вносить на рассмотрение руководителя Компании представления о назначении, перемещении и увольнении работников подчиненных подразделений; предложения об их поощрении или о наложении на них взысканий.

3.7. Пользоваться иными правами, установленными Трудовым кодексом РФ и другими законодательными актами РФ.

4. Ответственность и оценка деятельности

4.1. Бухгалтер-ревизор несет административную, дисциплинарную и материальную (а в отдельных случаях, предусмотренных законодательством РФ, — и уголовную) ответственность за:

4.1.1. Невыполнение или ненадлежащее выполнение служебных указаний непосредственного руководителя.

4.1.2. Невыполнение или ненадлежащее выполнение своих трудовых функций и порученных ему задач.

4.1.3. Неправомерное использование предоставленных служебных полномочий, а также использование их в личных целях.

4.1.4. Недостоверную информацию о состоянии выполнения порученной ему работы.

4.1.5. Непринятие мер по пресечению выявленных нарушений правил техники безопасности, противопожарных и других правил, создающих угрозу деятельности предприятия и его работникам.

4.1.6. Не обеспечение соблюдения трудовой дисциплины.

4.2. Оценка работы бухгалтера-ревизора осуществляется:

4.2.1. Непосредственным руководителем — регулярно, в процессе повседневного осуществления работником своих трудовых функций.

4.2.2. Аттестационной комиссией предприятия — периодически, но не реже 1 раза в два года на основании документированных итогов работы за оценочный период.

4.3. Основным критерием оценки работы бухгалтера-ревизора является качество, полнота и своевременность выполнения им задач, предусмотренных настоящей инструкцией.

5. Условия работы

5.1. Режим работы бухгалтера-ревизора определяется в соответствии с правилами внутреннего трудового распорядка, установленными в Компании.

6. Право подписи

6.1. Бухгалтеру-ревизору для обеспечения его деятельности предоставляется право подписи организационно-распорядительных документов по вопросам, отнесенным к его компетенции настоящей должностной инструкцией.

С инструкцией ознакомлен ___________/____________/ «____» _______ 20__ г.

(подпись)

instrukzii.ru

Должностная инструкция бухгалтера-ревизора

Скачать должностную инструкциюбухгалтера-ревизора (.doc, 91КБ)

I. Общие положения

- Бухгалтер-ревизор относится к категории специалистов.

- На должность:

- бухгалтера-ревизора назначается лицо, имеющее среднее профессиональное (образование) без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет;

- бухгалтера-ревизора II категории назначается лицо, имеющее высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора не менее 3 лет

- бухгалтера-ревизора I категории — лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора II категории не менее 3 лет.

- Назначение на должность бухгалтера-ревизора и освобождение от нее производится приказом директора предприятия по представлению главного бухгалтера.

- Бухгалтер-ревизор должен знать:

- 4.1. Законодательные акты, постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы по организации бухгалтерского учета и составления отчетности.

- 4.2. Формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии.

- 4.3. Порядок проведения документальных ревизий и проверок правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций.

- 4.4. Организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств.

- 4.5. План и корреспонденцию счетов.

- 4.6. Финансовое и хозяйственное законодательство.

- 4.8. Основы экономики, организации производства, труда и управления, основы организации механизированной обработки экономической информации.

- 4.9. Рыночные методы хозяйствования.

- 4.10. Правила эксплуатации вычислительной техники.

- 4.11 Законодательство о труде.

- 4.12. Правила внутреннего трудового распорядка.

- 4.13. Правила и нормы охраны труда.

- Бухгалтер-ревизор в своей работе руководствуется:

- 5.1. Положением о бухгалтерии организации.

- 5.2. Настоящей должностной инструкцией.

- Бухгалтер-ревизор подчиняется непосредственно главному бухгалтеру организации или руководителю соответствующего структурного подразделения главной бухгалтерии.

- На время отсутствия бухгалтера-ревизора (отпуск, болезнь, пр.) его обязанности исполняет лицо, назначенное в установленном порядке. Данное лицо приобретает соответствующие права и несет ответственность за надлежащее исполнение возложенных на него обязанностей.

II. Должностные обязанности

Бухгалтер-ревизор:

- Осуществляет в соответствии с действующими инструкциями и положениями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности предприятий, а также их подразделений, находящихся на самостоятельном балансе, по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций.

- Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер.

- Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ.

- Контролирует:

- 4.1. Достоверность учета поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.

- 4.2. Правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов.

- 4.3. Порядок составления отчетности на основе первичных документов.

- 4.4. Организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия.

- 4.5. Соблюдение сроков перечисления налогов и сборов и выплаты заработной платы.

- Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, их экономию, усиление контроля за хозяйственно-финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета.

- Принимает необходимы меры по использованию в работе современных технических средств.

- Контролирует деятельность работников предприятия по вопросам ведения бухгалтерского учета и отчетности.

- Выполняет отдельные служебные поручения своего непосредственного руководителя.

III. Права

Бухгалтер-ревизор имеет право:

- Знакомиться с проектами решений руководства предприятия, касающимися его деятельности.

- Вносить предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией обязанностями.

- В пределах своей компетенции сообщать непосредственному руководителю о всех недостатках в деятельности предприятия (структурного подразделения, отдельных работников), выявленных в процессе исполнения своих должностных прав и обязанностей и вносить предложения по их устранению.

- Запрашивать лично или по поручению руководителя от работников подразделений предприятия информацию и документы, необходимые для выполнения его должностных обязанностей.

- Привлекать специалистов всех (отдельных) структурных подразделений к решению задач, возложенных на него (если это предусмотрено положениями о структурных подразделениях, если нет — то с разрешения руководителя).

- Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

IV. Ответственность

Бухгалтер-ревизор несет ответственность:

- За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, — в пределах, определенных действующим трудовым законодательством Российской Федерации.

- За правонарушения, совершенные в процессе осуществления своей деятельности, — в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

- За причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

www.rabotka.ru

Должностные обязанности бухгалтера-ревизора

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. Бухгалтер-ревизор относится к категории — специалистов.

2. Назначение на должность Бухгалтера-ревизора и освобождение от нее производится приказом генерального директора организации.

3. Бухгалтер-ревизор должен иметь:

I категории — высшее профессиональное (экономическое) образование и стаж работы в должности Бухгалтера-ревизора II категории не менее 3 лет.

II категории — высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора не менее 3 лет.

Бухгалтер-ревизор- среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3 лет.

4. Бухгалтер-ревизор должен знать:

— законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета и составлению отчетности

— формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии порядок проведения документальных ревизий и проверок, правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций — организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств

— план и корреспонденцию счетов

— финансовое и хозяйственное законодательство

— экономику, организацию производства, труда и управления

— рыночные методы хозяйствования

— правила эксплуатации вычислительной техники законодательство о труде

— правила и нормы охраны труда.

II. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ

Бухгалтер-ревизор :

1. Осуществляет в соответствии с действующими положениями и инструкциями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности предприятий по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций, а также их подразделений, находящихся на самостоятельном балансе.

2. Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер.

3. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ.

4. Контролирует достоверность учета поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления тчетности на основе первичных документов, а также организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия, а также соблюдение сроков перечисления налогов и сборов и выплаты заработной платы. 5. Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, усиление контроля за хозяйственно-финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета.

6. Принимает необходимые меры по использованию в работе современных технических средств.

7. Контролирует деятельность работников предприятия по вопросам ведения бухгалтерского учета и отчетности.

III. ПРАВА:

Бухгалтер-ревизор имеет право:

1. Знакомиться с проектами решений руководства организации, касающимися его деятельности.

2. Вносить на рассмотрение руководства предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией обязанностями.

3. В пределах своей компетенции сообщать непосредственно руководителю о всех выявленных в процессе деятельности недостатках и вносить предложения по их устранению.

4. Запрашивать лично или по поручению руководства организации документы, необходимые для выполнения его должностных обязанностей.

5. Требовать от руководителя организации оказания содействия в исполнении его должностных обязанностей и прав.

IV. ОТВЕТСТВЕННОСТЬ:

Бухгалтер-ревизор несет ответственность:

1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией — в пределах, определенных действующим трудовым законодательством Российской Федерации.

2. За правонарушения, совершенные в процессе осуществления своей деятельности, — в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

3. За причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

truport.ru

Обязанности бухгалтера–ревизора

Для того чтобы снизить вероятность и количество ошибок при ведении бухгалтерского учета, в организациях может предусматриваться должность специалиста по внутреннему аудиту, или, иными словами, бухгалтера-ревизора. Наиболее типична эта должность в организациях со сложной организационной структурой, разветвленной филиальной сетью и в компаниях с большим штатом бухгалтерских работников. Об обязанностях бухгалтера-ревизора расскажем в нашей консультации.

Кто такой бухгалтер-ревизор

Описание примерных должностных обязанностей бухгалтера-ревизора, требований к его знаниям и квалификации можно найти в Квалификационном справочнике должностей руководителей, специалистов и других служащих (ЕКС) (утв. Постановлением Минтруда от 21.08.1998 № 37).

Так, к основным должностным обязанностям бухгалтера-ревизора можно отнести:

- проведение проверок финансово-хозяйственной деятельности организаций в части ведения бухгалтерского учета имущества, обязательств и хозяйственных операций;

- разработка указаний и рекомендаций по устранению выявленных нарушений и недостатков;

- участие в разработке и реализации мер, направленных на повышение эффективности использования финансовых средств, усиление контроля за финансово-хозяйственной деятельностью организации, обеспечение сохранности собственности организации и правильной организации бухгалтерского учета;

- контроль деятельности работников организации в части ведения бухгалтерского учета и составления отчетности.

Конкретный перечень требований к бухгалтеру-ревизору организация устанавливает самостоятельно с учетом своих особенностей.

Пример должностных обязанностей бухгалтера-ревизора

Перечень квалификационных требований к бухгалтеру-ревизору и его должностные обязанности, как правило, предусматриваются в его должностной инструкции.

glavkniga.ru

Должностная инструкция бухгалтера-ревизора

[организационно-правовая форма, | Утверждаю [должность, подпись, Ф. И. О. руководителя или иного [число, месяц, год] М. П. |

Должностная инструкция

бухгалтера-ревизора [наименование организации, предприятия и т. п.]

Настоящая должностная инструкция разработана и утверждена в соответствии с положениями Трудового кодекса Российской Федерации и иных нормативных актов, регулирующих трудовые правоотношения в Российской Федерации.

I. Общие положения

1.1. Бухгалтер-ревизор относится к категории специалистов.

1.2. На должность:

– бухгалтера-ревизора назначается лицо, имеющее среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее [значение] лет;

– бухгалтера-ревизора II категории – лицо, имеющее высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора не менее [значение] лет;

– бухгалтера-ревизора I категории назначается лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора II категории не менее [значение] лет.

1.3. Назначение на должность бухгалтера-ревизора и освобождение от нее производится приказом директора предприятия по представлению главного бухгалтера.

1.4. Бухгалтер-ревизор должен знать:

– законодательные акты, постановления, распоряжения, приказы, другие руководящие, нормативные и методические материалы по организации бухгалтерского учета и составлению отчетности;

– формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии;

– порядок проведения документальных ревизий и проверок правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций;

– организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

– план и корреспонденцию счетов;

– финансовое и хозяйственное законодательство;

– основы экономики, организации производства, труда и управления, основы организации механизированной обработки экономической информации;

– рыночные методы хозяйствования;

– правила эксплуатации вычислительной техники;

– основы законодательства о труде Российской Федерации;

– правила внутреннего трудового распорядка;

– правила и нормы охраны труда;

– [вписать нужное].

1.5. Бухгалтер-ревизор в своей работе руководствуется:

– положением о бухгалтерии предприятия;

– настоящей должностной инструкцией;

– [вписать нужное].

1.6. Бухгалтер-ревизор подчиняется непосредственно главному бухгалтеру предприятия или руководителю соответствующего структурного подразделения главной бухгалтерии.

1.7. Во время отсутствия бухгалтера-ревизора (отпуск, болезнь и пр.) его обязанности исполняет лицо, назначенное в установленном порядке. Указанное лицо приобретает соответствующие права и несет ответственность за надлежащее исполнение возложенных на него обязанностей.

1.8. [Вписать нужное].

II. Должностные обязанности

Бухгалтер-ревизор:

2.1. Осуществляет в соответствии с действующими инструкциями и положениями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности предприятий, а также их подразделений, находящихся на самостоятельном балансе, по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций.

2.2. Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер.

2.3. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ.

2.4. Контролирует:

– достоверность учета поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением;

– правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов;

– порядок составления отчетности на основе первичных документов;

– организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия;

– соблюдение сроков перечисления налогов и сборов и выплаты заработной платы.

2.5. Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, их экономию, усиление контроля за хозяйственно-финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета.

2.6. Принимает необходимые меры по использованию в работе современных технических средств.

2.7. Контролирует деятельность работников предприятия по вопросам ведения бухгалтерского учета и отчетности.

2.8. Выполняет отдельные служебные поручения своего непосредственного руководителя.

2.9. [Вписать нужное].

III. Права

Бухгалтер-ревизор имеет право:

3.1. Знакомиться с решениями руководства предприятия, касающимися его деятельности.

3.2. Вносить предложения по совершенствованию работы, связанной с обязанностями, предусмотренными настоящей инструкцией.

3.3. В пределах своей компетенции сообщать непосредственному руководителю о всех недостатках в деятельности предприятия (структурных подразделений, отдельных работников), выявленных в процессе исполнения своих должностных прав и обязанностей и вносить предложения по их устранению.

3.4. Запрашивать лично или по поручению руководителя у работников подразделений предприятия информацию и документы, необходимые для выполнения своих должностных обязанностей.

3.5. Привлекать специалистов всех (отдельных) структурных подразделений предприятия к решению задач, возложенных на него (если это предусмотрено положениями о структурных подразделениях, если нет – с разрешения руководителя предприятия).

3.6. Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

3.7. [Вписать нужное].

IV. Ответственность

Бухгалтер-ревизор несет ответственность:

4.1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, в пределах, определенных трудовым законодательством Российской Федерации.

4.2. За правонарушения, совершенные в процессе осуществления своей деятельности, – в пределах, определенных административным, уголовным и гражданским законодательством Российской Федерации.

4.3. За причинение материального ущерба – в пределах, определенных трудовым и гражданским законодательством Российской Федерации.

Должностная инструкция разработана в соответствии с [наименование, номер и дата документа].

Руководитель структурного подразделения

[инициалы, фамилия]

[подпись]

[число, месяц, год]

Согласовано:

Начальник юридического отдела

[инициалы, фамилия]

[подпись]

[число, месяц, год]

С инструкцией ознакомлен:

[инициалы, фамилия]

[подпись]

[число, месяц, год]

prom-nadzor.ru