Что входит в компенсационные выплаты – IV. /

пять правил в помощь работодателю — статья в Контур.Школе

Нередко компенсационную часть заработной платы путают с компенсациями работнику за использование личного транспорта в служебных целях и прочее возмещение понесенных им расходов. Несмотря на схожесть слов, это разные понятия.

Компенсационная часть заработной платы – это выплата работнику за труд, выполненный в определенных условиях. А вот выплата работнику компенсаций – это возмещение затрат, которые работник понес в служебных целях — такие выплаты ни при каких условиях нельзя считать заработной платой.

В этой статье разберем компенсационную часть заработной платы, то есть на выплаты, которые были начислены работнику за труд.

Научитесь выполнять расчеты в самых сложных ситуациях, с использованием любой автоматизированной системы или без нее. Без штрафов и претензий трудовой инспекции. Записывайтесь на онлайн-курс в Контур.Школе «Заработная плата. Средний заработок»

Правило 1. Правильно определяйте состав компенсационных выплат

- Вознаграждение за выполненную работу — в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы.

- Компенсационные и стимулирующие выплаты — оплата этой части зарплаты вызывает у бухгалтеров наибольшие сложности.

Компенсационная часть заработной платы включает в себя:

- доплаты и надбавки за работу в условиях, отклоняющихся от нормальных;

- доплаты и надбавки за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению;

- иные доплаты и надбавки.

К доплатам и надбавкам, которые входят в компенсационную часть заработной платы, относят:

- оплату труда при выполнении работ различной квалификации;

- оплату труда при совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором;

- оплату труда при временном заместительстве;

- оплату сверхурочной работы;

- оплату работы в ночное время, в выходные и нерабочие праздничные дни;

- оплату труда работников, занятых на тяжелых работах, на работах с вредными и (или) опасными и иными особыми условиями труда.

Итак, с составом выплат разобрались.

Правило 2. Компенсационные выплаты, являющиеся частью заработной платы, облагают НДФЛ

Согласно гл.23 НК РФ компенсационные выплаты являются доходом работника, соответственно с начисленной суммы следует удержать налог на доходы физических лиц.

Правило 3. Компенсационные выплаты, как составляющая зарплаты, включают в расходы по налогу на прибыль

Компенсационные выплаты можно включить в расходы на оплату труда при расчете налога на прибыль (подп. 3 ст. 255 НК РФ). Обратите внимание, данные выплаты должны быть предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами.

Правило 4. Компенсационные выплаты, являющиеся зарплатой, учитывают при расчете среднего заработка

Исходя из среднего заработка, оплачивается время нахождения работника в отпуске, в служебной командировке, на курсах повышения квалификации и в других случаях. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 постановления Правительства РФ от 24.12.2007 № 922). Подпункт «л» п.2 Постановления №922 разрешает компенсационные выплаты включать в расчет среднего заработка. Условие: указанные выплаты должны быть предусмотрены локальными нормативными актами организации (например, Положением об оплате труда).

Правило 5. Компенсационные выплаты учитывают при расчете пособия по временной нетрудоспособности и детских пособий

В средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений, на которые начислены страховые взносы в ФСС РФ (п. 2 ст. 14 Закона от 29.12.2006 №255-ФЗ).

Так как компенсационные выплаты облагаются страховыми вносами, то их можно, не опасаясь нарушить действующее законодательство, включить в расчет указанных пособий.

Подведем итоги. Если выплата является компенсационной частью заработной платы, то:

- С начисленной суммы работодатель обязан удержать НДФЛ.

- Начисленную сумму работодатель обязан включить в базу для расчета страховых взносов.

- Начисленную сумму можно включить в расходы на оплату труда при расчете налога на прибыль.

- Начисленную сумму работодатель обязан учитывать в составе выплат при расчете среднего заработка и социальных пособий.

- Компенсационные выплаты должны быть предусмотрены трудовым договором (соглашением) и (или) коллективным договором и (или) иными локальными нормативными актами.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

34 069 просмотров

school.kontur.ru

Что такое компенсационные выплаты работнику?

Что такое компенсационные выплаты работнику?

Что такое компенсационные выплаты работнику?

Компенсации – денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных Трудовым кодексом РФ и другими федеральными законами (ч. 2 ст. 164 Трудового кодекса РФ).

Законодатель выделяет 2 вида компенсационных выплат:

а) компенсации, которые являются элементами оплаты труда. Этот вид компенсационных выплат определен ст. 129 Трудового кодекса РФ. На основании этой статьи заработная плата работников состоит из 2-х основных частей: непосредственно вознаграждения за труд и выплат компенсационного и стимулирующего характера. При этом компенсации в смысле ст. 129 Трудового кодекса РФ являются элементами оплаты труда и не призваны возместить физическим лицам конкретные затраты, связанные с непосредственным выполнением трудовых обязанностей;

б) компенсации, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей. Этот вид компенсаций определен в ст. 164 Трудового кодекса РФ. Исходя из ст. 164 Трудового кодекса РФ, под компенсациями понимаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей. Указанные выплаты не входят в систему оплаты труда и производятся работнику в качестве компенсации его затрат, связанных с выполнением трудовых обязанностей.

Случаи предоставления гарантий и компенсаций предусмотрены в ст. 165 Трудового кодекса РФ. Данный перечень является открытым.

– при направлении в служебные командировки;

– при переезде на работу в другую местность;

– при исполнении государственных или общественных обязанностей;

– при совмещении работы с получением образования;

– при вынужденном прекращении работы не по вине работника;

– при предоставлении ежегодного оплачиваемого отпуска;

– в некоторых случаях прекращения трудового договора;

– в связи с задержкой по вине работодателя выдачи трудовой книжки при увольнении работника;

– в других случаях, предусмотренных настоящим Кодексом и иными федеральными законами.

При предоставлении гарантий и компенсаций соответствующие выплаты производятся за счет средств работодателя. Органы и организации, в интересах которых работник исполняет государственные или общественные обязанности (присяжные заседатели, доноры, члены избирательных комиссий и другие), производят работнику выплаты в порядке и на условиях, которые предусмотрены настоящим Кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации. В указанных случаях работодатель освобождает работника от основной работы на период исполнения государственных или общественных обязанностей.

xn--80aefurcfeajeho7k.xn--p1ai

Выплаты компенсационного характера: когда положены, как устанавливаются

Достаточно часто в процессе трудовой деятельности граждане сталкиваются с особыми, отличными от обычных, условиями труда. В этом случае законодатель предусмотрел определенные выплаты компенсационного характера за такую работу. Размер, условия, период действия и порядок установления таких выплат может регулироваться общим законодательством, либо же локальными документам, издаваемыми на уровне работодателя.

Факторы, обуславливающие получение выплаты

Кому полагаются компенсационные выплаты

На законодательном уровне установлен перечень компенсационных выплат за выполнение работ, которые отличаются от обычной трудовой деятельности большинства граждан страны. Сюда относят:

- Выплаты, полагающиеся работникам, что трудятся на опасных или вредных работах, где присутствует повышенный риск для их здоровья.

- Дополнительные пособия в случае выполнения работы в регионах со сложными климатическими условиями.

- Выплаты за работы, когда необходимо компенсировать труд, отличающийся от нормальных условий деятельности сотрудника (платить за дополнительный труд сверхурочно, в ночное время, за другого человека, с различной квалификацией, больший объем и другие подобные действия).

- Надбавки, когда деятельность человека ограничивается законодательно из-за работы с тайными и секретными документами.

В большинстве случаев на уровне локальных документов работодателя только конкретизируется определение направление, обозначенное выше. Чтобы получить право устанавливать и применять такие выплаты, работодатель обязан определить категории лиц, а также рабочие места, где действительно присутствуют воздействие определенных факторов на труд человека.

В некоторых случаях для этого достаточно приказа по предприятию (например, совмещение должностей), в других ситуациях потребуется аттестация рабочего места (к примеру, когда необходимо определить степень вредного воздействия на человека).

При этом, чтобы такие выплаты включали в расчет при всех видах сохранения заработной платы, их целесообразно включать в Положение, регулирующее оплату труда на предприятии.

Помните, не следует путать выплаты компенсационного характера и компенсации, положенные работнику за использование своих материальных активов в процессе работы. Эти выплаты по-разному учитываются и облагаются налогами.

Как, когда и кем устанавливаются

Любые выплаты, связанные с начислением заработной платы, должны быть четко определены документально. У бухгалтерии предприятия не будет оснований начисления заработной платы, если отсутствует нормативный документ, на основании которого выполнены начисления. Сегодня такими нормативными документами являются:

- Законодательные и нормативные акты. Сюда относят прямые нормы Трудового кодекса, различные постановления правительства и приказы соответствующих министерств. Тут важно понимать, что такие документы в большинстве случаев задают «направление движения» и устанавливают минимальный уровень компенсационных выплат, ниже которого работодатель платить не имеет права. В процессе начисления заработной платы такими документами можно пользоваться непосредственно.

- Коллективные договоры. Принимаются между работодателем и профсоюзами, действующими на этом предприятии и регистрируются в установленном порядке. В большинстве случаев регулирование уровня оплаты труда на предприятии осуществляется именно коллективным договором. Положение, на основании которого определена оплата труда, должно быть дополнением к этому документу. По сравнению с законодательными и нормативными документами коллективный договор, в зависимости от финансовых возможностей предприятия, может улучшать условия установления компенсационных выплат. Это может вводиться на уровне увеличения процентных отчислений, введения дополнительных категорий работников, на которых они распространяются, а также уточнения условий выплат.

- Локальные документы работодателя. Иногда, особенно на небольших предприятиях, где нет своих профсоюзов, для регулирования условий оплаты труда работодатель утверждает все необходимые документы своим приказом. В этом случае изначально необходимо разработать соответствующее Положение, утвердить, а дальше по нем выполнять начисления и выплаты компенсационного характера.

Помните, даже при наличии законодательной нормы, позволяющей устанавливать для работников выплаты компенсационного характера, целесообразно локальным документом определить условия реализации этой нормы с учетом местных особенностей, а также перечень лиц, на которых они распространяются.

Как отображаются в составе заработной платы

Компенсационные выплаты в составе заработной платы

Конечно, для работника не важно, как в дальнейшем компенсационная часть его зарплаты будет соотноситься в бухгалтерском учете. Главное, чтобы эта сумма своевременно попала на его банковскую карту. А вот для бухгалтера целесообразно четко разделять какая часть трудового дохода сотрудника будут неотъемлемой частью зарплаты, а что следует считать, как доплату и надбавку.

В этом случае нужно выделить такие компоненты.

Компенсационные выплаты, которые стоит считать неотъемлемой частью заработной платы это:

- региональные коэффициенты, выплачиваемые работнику за труд в особых климатических условиях, а также регионах, подвергшихся радиоактивному загрязнению;

- выплаты на постоянной основе за работы, отличающиеся от нормальных условий труда;

- другие подобные выплаты с учетом местных условий.

Что касается доплат и надбавок, устанавливаемых работнику в качестве компенсационных выплат за определённую периодичность работы, то сюда входят:

- выполнение деятельности по различной квалификации;

- когда требуется выполнять работу за другого сотрудника на период его отсутствия одновременно с выполнением возложенных по трудовому договору обязательств;

- компенсационные выплаты сотрудникам, временно замещающим других, вышестоящих работников предприятия;

- компенсация за труд, выполненный сверхурочно;

- оплата за деятельность в праздничные дни, ночное и нерабочее время;

- когда необходимо компенсировать вредную и опасную работу за весь период нахождения работника в таких условиях.

Помните, отличительной особенностью учета различных видов компенсационных выплат является периодичность их выполнения. Если они носят постоянный характер – должны быть неотъемлемой частью зарплаты, а если на четко определенный срок, тогда применяются в качестве доплат и надбавок.

Что необходимо, чтобы выплаты учитывались при расчете среднего заработка

Достаточно часто сотрудники получают заработную плату, рассчитанную исходя из среднего заработка за прошлые периоды. Такое происходит, например, когда работник направляется в командировку, находится в оплачиваемом отпуске, на больничном, необходима компенсация за период участия в семинаре или другом подобном мероприятии.

Важно обозначить, чтобы полностью на законных основаниях учитывать такие выплаты во время расчета среднего заработка, целесообразно изначально включить весь их перечень в Положение об оплате, либо же трудовой контракт (договор) между работодателем и работником.

Нужно понимать, если компенсационные суммы станут учитываться при расчете средней заработной платы, такие доходы:

- берутся в расчет после того, как работодатель удержит все причитающиеся государству налоги на доходы гражданина;

- будут включены в насчитанную сумму доходов при формировании необходимых страховых взносов;

- включаются во все расходы предприятия, связанные с оплатой труда при выполнении расчета налога на прибыль;

- учитываются в процессе выполнения расчета среднего заработка для работника, когда он на законных основаниях не выполняет возложенные на него функции, но за ним сохраняется рабочее место;

- должны присутствовать в локальных нормативных документах (коллективном, трудовом договоре, приказе работодателя), где определено, что эти выплаты являются неотъемлемой частью заработной платы.

Помните, даже если определенные выплаты на законодательном уровне могут считаться такими, что компенсируют работу сотрудника в условиях, отличительных от нормальных, для того, чтобы они в полной мере обеспечивали социальную защиту работника, необходимо выполнить все необходимые процедуры их документального оформления.

Как устанавливаются дополнительные компенсационные выплаты

Дополнительные компенсационные выплаты: порядок установки

Конечно, если норма компенсационных выплат предусмотрена на законодательном уровне, проблем с ее переносом в локальный нормативный документ, принимаемый на предприятии, не должно возникать. Другое дело, если работодатель, либо же представители трудового коллектива решаются на дополнительные выплаты, которые законодательно не урегулированы.

В этом случае придется придерживаться определенной процедуры, по которой нужно будет действовать так:

- Необходимо определить условие труда, что отличается от обычной работы сотрудника, разработать соответствующий документ, по которому будет понятно, кто имеет право на такие выплаты и при каких обстоятельствах.

- Определить финансовый ресурс предприятия, который можно будет направить на такие выплаты. Здесь важно подходить комплексно – определить количество работников, которые будут иметь право на такие выплаты, а также разделить имеющийся финансовый ресурс по месяцам. Это позволит получить расчетную сумму или процент к тарифной ставке (либо же должностному окладу).

- Имея описанные выше расчеты и нормативы, необходимо легализовать выплаты компенсационного характера. Для этого потребуется внести определенные изменения (дополнения) в существующий на предприятии коллективный договор. Если его не заключали, тогда потребуется вносить дополнения в локальный акт, регулирующий вопросы оплаты труда. Только после этого у работодателя наступает право осуществлять дополнительные выплаты компенсационного характера.

Помните, все компенсационные надбавки и доплаты, если они изначально не определены законодательно, выплачиваются исключительно из прибыли предприятия. Поэтому, прежде чем их внедрять, целесообразно глубоко изучить этот вопрос, ибо в дальнейшем отменить их может оказаться проблематично.

Что должно иметь положение о компенсационных и стимулирующих выплатах

Основным документом, позволяющим осуществлять выплаты компенсационного и стимулирующего характера для работников, является разработанное на предприятии Положение. Даже если норма четко определена законодательно, на каждом предприятии есть свои особенности, которые необходимо учесть в процессе назначения и осуществления таких выплат.

Положение должно включать в себя такие позиции:

- Общее описание. В такой раздел необходимо включить основания для установления таких выплат, дать ссылки на законодательные и нормативные документы, описать на кого распространяется.

- Разделы, связанные с расчетной частью. Тут необходимо определить единый подход как будет определяться категория сотрудников, которым положены такие денежные пособия, а также за что именно работодатель собирается платить. Очень важно внедрять такие пункты, особенно если в дальнейшем выплаты коснутся не всех работающих на предприятии граждан.

- Описание порядка начисления доплат и надбавок. Обычно этот раздел больше необходим для бухгалтерских работников, которые ведут начисления заработной платы сотруднику. Но нередко контролирующие организации, профсоюзы и сами сотрудники проверяют бухгалтерию по части правильности начисления им компенсационных выплат.

- Раздел, при каких обстоятельствах возможно прекращение таких выплат. Кроме увольнения с работы это может быть дисциплинарное взыскание, временный переход на другую должность, невыполнение определенных условий труда, нормативов, выпуск бракованной продукции и другое.

- Сроки действия Положения. Такие документы могут приниматься на постоянной основе, либо же иметь сезонный характер. Иногда они даже готовятся под конкретный проект, по завершении которого все прекращается.

Помните, в отличие от Положений о премировании, где по окончании периода может определяться разный размер премий сотрудникам, документы, определяющие компенсационные выплаты, действуют постоянно, а установленные суммы доплат или надбавок остаются неизменными на весь период их действия.

Минимальные размеры компенсационных выплат

Компенсационные выплаты: ограничения

Учитывая разнообразие возможных компенсационных выплат, самые распространенные из них зафиксированы на законодательном уровне. Здесь установлен минимальный предел, ниже которого работодатели не имеют права платить своим сотрудникам за подобные работы:

- Если гражданин выполняет работу различной квалификации, минимальный уровень доплаты должен составлять не ниже разницы между разрядами выполняемой работы.

- Работа в праздничные и выходные дни оплачивается в удвоенном размере.

- Простой на предприятии, если отсутствует вина работника, оплачивается исходя из 2/3 его тарифа (оклада).

- Сверхурочная работа – первые 2 часа по тарифу в 1,5 раза превышающему обычный, а дальше по двойному тарифу.

- Доплата за работу в ночное время должна составлять не менее 20% от оклада работника. Ночным считается время с 22 до 06 часов утра.

В отдельных случаях на законодательном уровне могут устанавливаться ограничения по верхней границе выплат. В частности:

- Если необходимо трудиться во вредных или тяжелых условиях, уровень доплаты не будет превышать 12% оклада.

- Если работа выполняется в особо опасных или тяжелых условиях, максимально, на что может рассчитывать сотрудник – 24% доплаты.

- Совмещение должностей ограничивается размером доплат на уровне 50% оклада по совмещаемой работе.

Помните, на законодательном уровне устанавливаются только базовые компенсационные величины, а работодатель вместе с профсоюзами обязаны адаптировать их с учетом местных особенностей и финансовой возможности предприятия.

О доплате за вредные условия труда в нашем следующем видео:

naimtruda.com

Компенсационные выплаты в 2017 году

Нужно точно знать, что именно считается компенсацией и как её выплатить. Рассказываем и показываем на примерах.

Из статьи вы узнаете:

Что такое выплаты компенсационного характера

Подробнее о компенсационных доплатах читайте здесь:

Такие виды выплат отличаются от компенсации, которая относится к возмещению затрат, понесенных сотрудниками в ходе исполнения трудовых обязанностей (часть вторая статьи 164 ТК РФ). Соответствующие издержки возникают в результате износа личного автомобиля, другого имущества, используемого в служебных целях.

Обратите внимание! Трудовым законодательством РФ предусмотрено два вида выплат, которые в обиходе названы «компенсационными». Они подразделяются на компенсации и непосредственно выплаты компенсационного характера. Несмотря на схожесть, они регламентированы разными статьями трудового законодательства, преследуют совершенно разные цели. Вот почему так важно учитывать эти отличия.

Скачайте документы по теме:

Что считается компенсацией

Компенсации закреплены статьей 164 Трудового кодекса Российской Федерации и относятся к возмещению материальных издержек, которые связаны с непосредственным исполнением трудовых обязанностей. К таким категориям относятся:

компенсации, связанные с использованием личного имущества в служебных целях: автомобиля, телефона и так далее;

выплаты за неиспользованные дни отпуска при увольнении работника и так далее.

Указанные выплаты не облагают налогами, они не учитываются при исчислениях пенсий, пособий, среднего заработка. Компенсации выплачивают при:

направлении в служебную командировку, чтобы возместить расходы, связанные с проездом, наймом жилья и тому подобное;

переезде в другую местность, чтобы возместить издержки, связанные с обустройством;

совмещении трудовой деятельности с получением образования, оплата учебного отпуска предусмотрена на законодательном уровне;

исполнении государственных или служебных обязанностей, во время исполнения за работником сохраняется средний заработок;

расторжении трудового договора, выходное пособие выплачивают в предусмотренных законодательством случаях, в том числе при ликвидации предприятия, сокращении штата, смены собственника;задержке выдачи трудовой книжки, работодатель обязан компенсировать убытки в связи с лишением сотрудника возможности работать;

иных случаях, например на социальную, медицинскую, профессиональную реабилитацию, расходы, связанные со смертью на производстве, получении профессионального заболевания, при переводе на должность с более низкой оплатой, если это связано с полученным увечьем на производстве.

Такие виды компенсаций не включены в систему оплаты труда. Компенсационные выплаты установлены за выполнение трудовых обязанностей в условиях, отличающихся от нормальных, работу в особом режиме. Начисления считаются частью оплаты труда. Условия и основной порядок предоставления указан в статье 129 ТК РФ.

Читайте по теме в электронном журнале

Какой перечень компенсационных выплат предусмотрен законодательством в 2017 году

Компенсационными считаются выплаты двух типов – обязательные и дополнительные. Первый вариант установлен нормативными правовыми актами Российской Федерации, выплаты производятся в обязательном порядке. Второй вариант устанавливает работодатель и выплачивает их на основании локальных договоров. Организации, планирующие снизить текучесть кадров, создать более комфортные или выгодные условия для своих сотрудников обеспечивает работников дополнительной компенсационной выплатой, закрепляя условия с помощью коллективных договоров или локальных нормативных документов.

Скачать заполненный образец

Скачать в .doc

Обязательные компенсационные выплаты

К компенсационным выплатам обязательного характера относятся дополнительные начисления к заработной плате за работу в опасных, вредных, особых климатических условиях. Персонал, работающий в районах Крайнего Севера, приравненных территориях может рассчитывать на особые условия по начислениям на основании статьи 146 ТК РФ. Согласно статьям 315, 317 ТК РФ повышенную оплату получают и работники, выполняющие трудовые обязанности в горячих цехах, рентгенологических кабинетах. За вахтовый метод компенсация выплачивается на основании статьи 302 ТК РФ.

Обратите внимание! Компенсационные выплаты начисляются не за дополнительные обязанности, а за исполнение работы в особых условиях в пределах действующего трудового договора.

Справка

К характеру компенсационных выплат относится перечень, утвержденный приказом Минздравсоцразвития РФ под номером 822 от 29 декабря 2007 года. В документе указано, что компенсации необходимо устанавливать за следующие виды работ:

- сверхурочную;

- в ночное время;

- при совмещении профессий или должностей;

- при доступе к сведениям, которые составляют государственную тайну, их рассекречиванием и засекречиванием.

Размер компенсационной выплаты указывается в трудовом договоре. Начисления проводятся в виде фиксированной суммы или в процентном соотношении к окладу, установленной тарифной ставке.

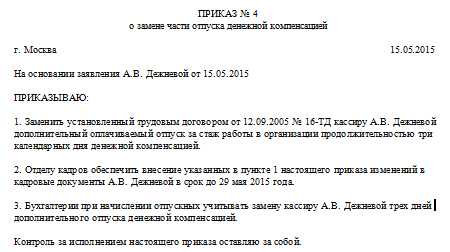

Приказ о выплате компенсаций

В действующем законодательстве не содержится четких требований к форме приказа о выплате компенсаций. Работодатель может использовать устоявшийся образец, включающий в себя несколько соответствующих разделов, считающихся основными.

Справка

Форма приказа о выплате компенсаций:

- в шапке приказа, выпущенного в связи с компенсационными начислениями в 2017 году, указывают полные реквизиты организации, наименование, идентификационный код и юридический адрес, другую важную информацию;

- в заголовок вносят наименование «Приказ», указывают порядковый номер документа и характеризуют содержание. Например, если выплата связана с направлением в служебную командировку, стоит указать «Приказ о компенсации расходов, связанных со служебной командировкой»;

- текст содержит описание с указанием причины, порядка выплат;

- в завершающую часть вносят подписи руководителей, ответственных лиц, сотрудников, которых знакомят с документом под расписку, обязательно указывать дату подписания приказа.

Обратите внимание! Если выплата проводится регулярно и начисляется ежемесячно, стоит отказаться от систематического оформления дополнительной документации и ограничиться приказом о назначении ежемесячной компенсации. Такой порядок рационально применять, если основанием для выплат считается статья 165 ТК РФ и начисления носят пролонгированный характер.

В большинстве отраслей экономики право на компенсационные выплаты имеют сотрудники, выполняющие трудовые обязанности на тяжелых работах, в особых, опасных, вредных условиях, специалисты, работающие в местностях со специфическими климатическими условиями, а так же те, кто работает по особому графику, режиму, отличающемуся от стандартного, сверхурочно, в ночные смены и так далее.

В этом случае в приказе указывают тип условий, которые послужили причиной выплат компенсационного характера. Образец документа содержит все указанные стандартные разделы, и только содержательная часть меняется в соответствии с формой проводимых начислений. Целесообразно зафиксировать, что такие виды начислений носят постоянный характер. Одного приказа, выпущенного с соответствующей формулировкой, будет достаточно для ежемесячной выплаты компенсации.

Некоторые категории работников имеют возможность получить дополнительные основания, дающие право на компенсационные выплаты. Для сотрудников, работающих в казенных, бюджетных или автономных организациях федерального подчинения основанием является работа с особыми данными, которые относятся к гостайне. Соответствующие выплаты положены и за шифрование или дешифровку секретных сведений.

Виды выплат компенсационного характера, включенных в перечень надбавок работникам бюджетных сфер

Виды выплаты компенсационного характера, включенных в перечень надбавок работникам образования

Учреждения науки, здравоохранения, образования, культуры и спорта относятся к бюджетным. Нормативами федерального, а также регионального законодательства предусмотрен перечень дополнительных компенсаций, выплачиваемых работникам бюджетной сферы. Установленные должностные оклады работодателем учитывают объем и условия работы.

Справка

В перечень компенсационных выплат педработникам в 2017 году включают:

- доплату за работу в школах-интернатах;

- коррекционных школах или классах;

- в группах, где обучаются ученики с отклонениями в развитии;

- за классное руководство;

- заведование учебными кабинетами, мастерскими;

- за проверку письменных работ;

- заведование отделами, учебными опытными участками, лабораториями;

- руководство предметными, методическими, цикловыми комиссиями.

Кроме того, надбавки предусмотрены и за фактический объем выполненной педагогической работы. Такие виды компенсаций выплачивают преподавателям, у которых предусмотрен фактический объем нормированных часов за неделю, месяц. Такое положение закрепляется при заключении трудового договора с сотрудником.

Если отдельным пунктом условие не указано, работодатель обязан заключить дополнительное соглашение, в котором указать все действующие условия. В коллективном договоре, локальных нормативных актах стоит указать виды компенсационных выплат и порядок их начисления. Профессорско-преподавательский состав высших учебных или средних специальных образовательных учреждений получает надбавку с учетом применения специального коэффициента, показатели которого зависят от занимаемой должности.

Педагоги имеют возможность получить компенсации за неиспользованные дни отпуска. По письменной просьбе педагога часть удлиненного оплачиваемого отпуска, превышающую 28 календарных дней, заменяют денежной компенсацией. Порядок предоставления таких компенсаций прописан в статье 126 ТК РФ.

Скачать чистый бланк

Скачать в .doc

Скачать заполненный образец

Скачать в .doc

Компенсационные выплаты работникам здравоохранения

Нередко работники сферы здравоохранения трудятся в опасных и сложных условиях. Кроме права на предоставление сокращенной рабочей недели, сотрудники ряда организаций, кабинетов, отделений могут воспользоваться дополнительными начислениями компенсационного характера за особые условия труда. К там выплатам относятся:

надбавки в размере 30 процентов к должностному окладу, месячной тарифной ставке за работу в психиатрических больницах, где больные содержатся под стражей;

надбавки в размере 20 процентов для специалистов, осуществляющих медицинскую диагностику или лечение ВИЧ-инфицированных пациентов;

до 25 процентов надбавки выплачивают работникам противотуберкулезных диспансеров и медицинских учреждений, в которых персонал контактирует с больными туберкулезом и рискует заразиться;

100 процентов часовой ставки добавляют врачам, младшему и среднему медицинскому персоналу скорой, неотложной, экстренной помощи пациентам;

50 процентов тарифной ставки или оклада компенсируют медицинским работникам военно-медицинских учреждений и водителям санитарного автотранспорта.

Кроме денежных выплат, указанным категориям сотрудников компенсируют вредность в форме выдачи лечебно-профилактического питания. На такую форму компенсации могут претендовать: рентгенологи, вирусологи, а так же специалисты, работающие с потенциально опасными для своего здоровья препаратами, медицинские сестры и врачи, осуществляющие трудовые обязанности в кабинетах с ионизирующим облучением. Продукты можно заменить денежным эквивалентом.

Скачать чистый бланк

Скачать в .doc

Скачать заполненный образец

Скачать в .doc

Обратите внимание! Если работодатель выдает деньги вместо лечебно-профилактического питания, это отражается в трудовом, локальном и коллективном договоре.

Компенсационные выплаты работникам культуры

Компенсационные выплаты работникам культуры устанавливают федеральным и региональным законодательством. За мастерство положены надбавки, определяемые квалификационными категориями. Работники, занятые в сфере культуры, часто трудятся сверхурочно и имеют ненормированный рабочий день. Такая занятость подлежит компенсации. В трудовом договоре, заключаемом с работником, детально описывают трудовые условия и порядок дополнительных начислений. При необходимости заключают дополнительное соглашение, в которое вносят условия о ненормированном рабочем дне, сверхурочной работе и форме компенсационных выплат.

Читайте также:

www.kdelo.ru

КОМПЕНСАЦИОННЫЕ ВЫПЛАТЫ – это… Что такое КОМПЕНСАЦИОННЫЕ ВЫПЛАТЫ?

производимое в предусмотренных законом случаях возмещение рабочим и служащим расходов, понесенных ими в связи с выполнением трудовых обязанностей или в связи с необходимостью прибыть на работу в другую местность.

Работникам, направляемым в служебные командировки, оплачиваются:

а) суточные за время нахождения в командировке; б) расходы по проезду к месту назначения и обратно:в) расходы по найму жилого помещения. Нормы возмещения командировочных расходов периодически изменяются в связи с индексацией цен.

Работникам при переводе на другую работу, когда это связано с переездом в другую местность (другой населенный пункт по существующему административно-территориальному делению), выплачиваются: а) стоимость проезда работника и членов его семьи (кроме случаев, когда администрация предоставляет соответствующие средства передвижения): б) расходы по провозу имущества; в) суточные за каждый день нахождения в пути: г) единовременное пособие на самого работника и на каждого переезжающего члена семьи; д) заработная плата за дни сбора в дорогу и устройства на новом месте жительства (но не более 6 дней), а также за время нахождения в пути. К членам семьи работника

относятся муж. жена, дети и родители обоих супругов, находящиеся на его иждивении и проживающие вместе с ним. Работникам, переезжающим в связи с приемом их (по предварительной договоренности) на работу в другую местность. выплачиваются те же компенсации.кроме выплаты единовременного пособия. Все расходы несет предприятие, в которое переводится,направляется или принимается работник.. –

Работник обязан полностью вернуть средства, выплаченные ему в связи с переездом на работу в другую местность. если он не явился на работу или отказался приступить к работе без уважительной причины, либо если он до окончания срока работы, предусмотренного законодательством (а при отсутствии определенного срока – до истечения 1 года), уволился по собственному желанию без уважительной причины или был уволен за виновные действия, которые в соответствии с законодательством стали основанием прекращения трудового договора.

Работникам, переводимым, направляемым или принимаемым в районы Крайнего Севера и приравненные к ним местности, предоставляются следующие К.в.: а) единовременное пособие в размере 2 должностных окладов (ставок) и единовременное пособие на каждого члена семьи в размере 50% должностного оклада (ставки): б) оплата стоимости проезда работника и членов его семьи и провоза багажа, но не свыше 5 т на семью по фактическим расходам: в) суточные работника: г) оплачиваемый отпуск на сборы и обустройство на новом месте продолжительностью 7 календарных дней. \’

К.в. производятся при направлении в порядке распределения на работу в другую местность лиц, окончивших учебные заведения, включая аспирантуру и клиническую ординатуру. Оплачиваются:

стоимость проезда лица и членов его семьи по железной дороге либо водным путем, а также автомобильным транспортом общего пользования, воздушным транспортом: расходы по провозу имущества до 0,5 т на работника и до 150 кг на каждого переезжающего члена семьи (по соглашению сторон могут быть оплачены фактические расходы): единовременное пособие на работника – месячный должностной оклад (тарифная ставка) по новому месту работы и на каждого члена семьи – в размере 1 /4 пособия работника: заработная плата – за дни сбора (в пределах 6 дней) и за время нахождения в пути.

К.в. за износ инструментов, принадлежащих работникам, производятся в

случае использования ими своих инструментов для нужд предприятия, учреждения, организации. Размер и порядок выплаты этой компенсации (если они не установлены в централизованном порядке) определяются администрацией пред-риятия по согласованию с работником и соответствующим выборным профсоюзным органом.

Рабочим,специалистам и руководителям. направленным для выполнения монтажных, наладочных и строительных работ, за каждый календарный день пребывания на месте производства работ выплачивается надбавка к заработной плате взамен суточных- в размере 50% месячной тарифной ставки (должностного оклада), но не свыше размера установленной нормы суточных при командировках по территории РФ. В строитель\’ ных организациях за разъездной характер работы выплачивается надбавка в размере до 20% месячной тарифной ставки (оклада) без учета коэффициентов и доплат, если время проезда в нерабочее время от места нахождения строительной организации или от сборного пункта до места работы и обратно не менее 3 ч, и до 15% – если время проезда составляет не менее 2 ч. Работай” кам связи, железнодорожного, речного, автомобильного транспорта и шоссейных дорог, постоянная работа которых протекает в пути или имеет разъездной характер, а также при служебных поездках в пределах обслуживаемых ими участков выплачивается надбавка в процентах к месячной тарифной ставке (должностному окладу) без учета коэффициентов (работникам, обслуживающим пассажирские поезда, почтово-багажные поезда, вагоны-рестораны (кафе-буфеты) в пассажирских поездах и почтовые вагоны,-3% в сутки).

Соответствующие компенсации установлены также для работников предприятий лесной промышленности, заповедников, геологоразведки, цирков и др. Щербаков И.И.

Энциклопедия юриста. 2005.

dic.academic.ru