Декларация по плате за негативное воздействие на окружающую среду 2019 – Плата за НВОС в 2019 году: Какие изменения

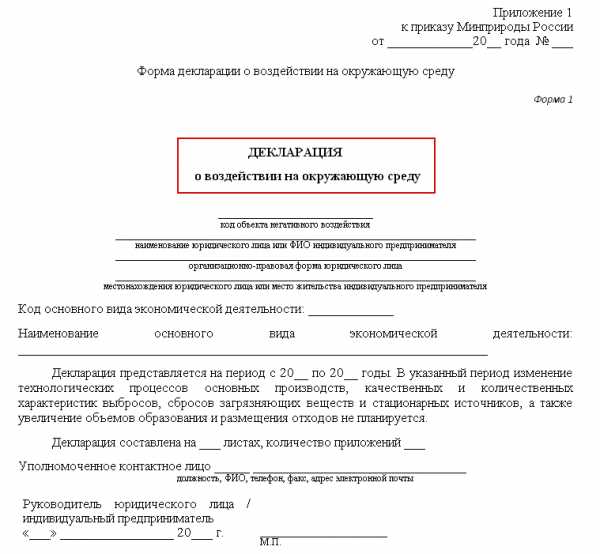

Новый отчет Декларация о воздействии на окружающую среду

Компаниям и предпринимателям чиновники решили добавить отчетов. Новая декларация будет рассказывать о воздействии на окружающую среду. Форму отчета Минприроды уже разработало.

Скачать бланк и порядок заполнения Декларации о воздействии на окружающую среду

Кто и когда будет сдавать новый отчет

С 2019 года декларацию о воздействии на окружающую среду будут сдавать организации и ИП, которые ведут деятельность на объектах II категории. Например, ко второй категории относятся предприятия, которые производят картон, бумагу, текстильные изделия, товары народного потребления.

Представлять декларацию надо будет в Росприроднадзор один раз в семь лет. Но есть условие – в течение семи лет не меняются технологические процессы производства, а также характеристики выбросов или сбросов загрязняющих веществ не меняются.

Какие сведения отражать в декларации

В новой декларации компании и предприниматели будут отражать такие сведения, как:

- код объекта, оказывающего негативное воздействие на окружающую среду,

- вид основной деятельности и ее код по ОКВЭД,

- вид и объем продукции, произведенной за календарный год,

- информацию о реализации природоохранных мероприятий,

- перечень аварий и прочих инцидентов, повлекших негативное воздействие на окружающую среду за отчетный период.

Также в декларации потребуется привести расчет нормативов выбросов и сбросов, лимиты на размещение отходов, программу производственного экологического контроля (ППЭК).

Бланк декларации состоит из восьми форм и двух приложений. Обязательно включать в декларацию нужно только формы 1 — 4 и 8.

Образец титульного листа декларации о воздействии на окружающую среду

Источник: https://www.glavbukh.ru/news/27710-chinovniki-vvodyat-dlya-kompaniy-i-ip-novyy-otchet/

bhnews.ru

С 2019 года платить за негативное воздействие на окружающую среду придется по новым правилам

Минприроды решило изменить порядок внесения платы за негативное воздействие на окружающую среду. Проект соответствующего правительственного постановления опубликован на Едином портале для размещения проектов НПА.

Напомним, порядок внесения платы за НВОС утвержден постановлением Правительства РФ от 03.03.2017 № 255.

Поправки в порядок расчета и внесения платы устанавливают правила исчисления квартальных авансовых платежей.

Устанавливается, что квартальный авансовый платеж может определяться одним из трех способов по выбору плательщика:

- в размере одной четвертой части суммы платы, подлежащей к уплате (с учетом корректировки размера платы) за предыдущий год;

- в размере одной четвертой части суммы платы, при исчислении которой платежная база определена исходя из объема и (или) массы выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, временно разрешенных выбросов, временно разрешенных сбросов, лимитов на размещение отходов производства и потребления;

- в размере, равном части суммы платы, при исчислении которой платежная база определена на основе данных производственного экологического контроля об объеме или массе выбросов загрязняющих веществ, сбросов загрязняющих веществ либо объеме или массе размещенных отходов производства и потребления в предыдущем квартале текущего отчетного периода.

Выбранный способ определения размера квартального платежа по каждому виду негативного воздействия на окружающую среду на текущий год указывается плательщиком в сдаваемой декларации о плате за НВОС, представляемой по итогам прошлого периода.

При этом при внесении квартальных авансовых платежей представлять декларацию о плате не требуется.

Минприроды рассчитывает, что поправки в расчет платы вступят в силу с 1 января 2019 года.

БУХПРОСВЕТ

С 1 января 2020 года Минфин РФ планирует упразднить все действующие сейчас платежи за вредное воздействие на окружающую среду. Вместо них будет введен единый экологический налог.

Объектом налогообложения станут признаваться виды воздействия на окружающую среду, такие как выброс в атмосферный воздух веществ от стационарных источников, сброс веществ в водные объекты и образование отходов производства и потребления.

Налоговой базой будет считаться масса выбросов и сбросов веществ в атмосферный воздух и водные объекты от стационарных источников загрязнения, а также масса образованных отходов производства и потребления. Налоговые ставки установят в фиксированном размере в зависимости от вида загрязнения.

С 2019 года платить за негативное воздействие на окружающую среду придется по новым правилам

Минприроды решило изменить порядок внесения платы за негативное воздействие на окружающую среду. Проект соответствующего правительственного постановления опубликован на Едином портале для размещения проектов НПА.

Напомним, порядок внесения платы за НВОС утвержден постановлением Правительства РФ от 03.03.2017 № 255.

Поправки в порядок расчета и внесения платы устанавливают правила исчисления квартальных авансовых платежей.

Устанавливается, что квартальный авансовый платеж может определяться одним из трех способов по выбору плательщика:

- в размере одной четвертой части суммы платы, подлежащей к уплате (с учетом корректировки размера платы) за предыдущий год;

- в размере одной четвертой части суммы платы, при исчислении которой платежная база определена исходя из объема и (или) массы выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, временно разрешенных выбросов, временно разрешенных сбросов, лимитов на размещение отходов производства и потребления;

- в размере, равном части суммы платы, при исчислении которой платежная база определена на основе данных производственного экологического контроля об объеме или массе выбросов загрязняющих веществ, сбросов загрязняющих веществ либо объеме или массе размещенных отходов производства и потребления в предыдущем квартале текущего отчетного периода.

Выбранный способ определения размера квартального платежа по каждому виду негативного воздействия на окружающую среду на текущий год указывается плательщиком в сдаваемой декларации о плате за НВОС, представляемой по итогам прошлого периода.

При этом при внесении квартальных авансовых платежей представлять декларацию о плате не требуется.

Минприроды рассчитывает, что поправки в расчет платы вступят в силу с 1 января 2019 года.

112buh.com

Декларация о воздействии на окружающую среду

Компания «Центр экологических услуг» предлагает услуги по составлению декларации о влиянии на окружающую среду. Работы по оформлению документа производятся быстро и профессионально, в соответствии с новыми законодательными актами по охране природы.

Какие предприятия нуждаются в нашей помощи

Декларация о влиянии на среду – форма, которую должны разрабатывать предприятия II категории. Это субъекты, оказывающие на природу умеренно негативное воздействие. Во II категорию входят следующие организации:

- предприятия атомной энергетики;

- предприятия, где производится силикатный кирпич, осуществляются технологические процессы графитизации, газификации, расплава минеральных веществ;

- газовые и нефтяные магистрали;

- аэродромы, морские и речные порты;

- животноводческие комплексы;

- объекты хранения нефтепродуктов и отходов;

- структуры железнодорожного транспорта.

Если на этих объектах нет штатного эколога, наши услуги по составлению декларации о ВОС будут весьма кстати. Предприятия I, III и IV категорий такую декларацию не сдают.

Критерии, согласно которым хозяйствующие субъекты относятся к той или иной категории, разрабатываются Правительством РФ. Здесь учитываются многие факторы. Например, вид деятельности, классы опасности отходов, видовой состав выбросов и сбросов. Категорию, а также специальный код, предприятие получает тогда, когда ставит на госучет принадлежащие ему объекты, оказывающие НВОС. При смене учетных данных объекта может поменяться и категория предприятия.

Разделение субъектов на категории делается для оптимизации платы за НВОС, снижения для некоторых организаций несправедливых затрат на экологию (предприятия IV категории будут освобождены от платы за НВОС). Такая классификация поможет систематизировать и упорядочить выдачу специальных экологических разрешений для ведения деятельности, поспособствует формированию культуры производства, основанной на бережном отношении к природе.

Что такое декларация о ВОС

Декларация о воздействии на среду – новый вид экологической отчетности, который вводится в действие с 1 января 2019 года. Она будет подаваться вместо расчета платы за НВОС. Этот расчет в настоящее время требуется делать каждый квартал, а декларация будет оформляться 1 раз в 7 лет. Как видим, правительство РФ предпринимает некоторые шаги в сторону облегчения бремени экологической документации для хозяйствующих субъектов II категории. Если на предприятии была проведена модернизация производства, то есть изменился технологический процесс, характеристики загрязняющих источников и состав размещаемых отходов, декларация составляется до истечения срока в 7 лет. Документ можно оформлять как на бумажном, так и на электронном носителе. Декларация должна быть заверена подписью руководителя организации. Электронная версия заверяется КЭП (усиленной квалифицированной электронной подписью). Документ сдается в территориальный орган исполнительной власти.

Вместе с декларацией о ВОС предприятия обязаны представлять в качестве приложения расчеты нормативов допустимых сбросов в водоемы и атмосферных выбросов, а также лимиты на размещение мусора. Эти нормативы рассчитываются субъектами II категории самостоятельно.

Кроме адресного и кодового раздела, декларация содержит следующие данные:

- информацию о том, как проводятся на предприятии природоохранные мероприятия;

- список экологических аварий, которые произошли за 7 лет;

- декларируемые объемы выбросов, сбросов и отходов, подлежащих размещению;

- объем производимой продукции;

- информацию о ПЭК.

За непредставление предприятием декларации о ВОС предусмотрена административная ответственность.

Стоимость услуги по составлению декларации

Стоимость оформления декларации о ВОС зависит от достоверности и полноты первичных данных, количества подразделений и филиалов организации, а также сроков, выделенных на работу. Постоянным заказчикам нашего центра гарантированы выгодные скидки.

Если вы заинтересованы в том, чтобы вся экологическая документация на предприятии была составлена грамотно, декларации и отчеты сдавались своевременно, обращайтесь в компанию «Центр экологических услуг».

www.cuopp.ru

Декларация за негативное воздействие

- Сроки подачи

- Кто платит за НВОС

- Порядок подачи декларации за НВОС

- Форма декларации за НВОС

- Инструкция по заполнению декларации

- Ставки платы за негативное воздействие на 2017 год

9 января 2017 приказом МПР РФ утверждены новый порядок и форма декларации за негативное воздействие на окружающую среду. В соответствии с приказом МПР РФ (п. 6 ст.16.4, ФЗ-7 «Об охране окружающей среды») подать декларацию должны все юр. и физлица, чья хозяйственная деятельность несет экологический след для окружающей среды (ОС).

Скачать форму декларации НВОС (утверждена 09.01.2017)

Декларация о плате за НВОС

Сроки подачи

1 марта 2018 — крайний срок внесения платы за НВОС.

Средние и крупные предприятия

Предшествующие ежеквартальные авансовые платежи за 1, 2, 3 кварталы 2017 года должны быть уплачены не позднее 20 апреля, июля и октября, соответственно. Сумма авансового платежа — четверть платы НВОС за 2017 (предыдущий) год.

Малый бизнес

Малый бизнес вносит плату НВОС только за целый год не позднее 1 марта 2018.

10 марта 2018 года – крайний срок подачи декларации за 2017 год по новой форме.

До 1 марта 2017 нужно внести на счет территориального управления РПНа платеж, указанный в вашей декларации за 2016 год (отчетный).

Подать декларацию НВОС

Кто платит за НВОС

Все предприятия и ИП I – III категории опасности, оказывающие негативное воздействие в виде:

- атмосферных выбросов загрязняющих веществ (ЗВ) стационарными источниками

- сбросов ЗВ в водоемы

- Хранения и захоронения отходов

Если имеет место размещение твердых коммунальных отходов (ТКО), то плательщиком по ним являются не организации и ИП, а региональные операторы по обращению/размещению ТКО.

Организации с минимальным воздействием на НВОС (объекты IV категории в соответствии с п.1, ст.4.1, ФЗ-7) от подачи декларации освобождаются.

Порядок подачи декларации за негативное воздействие в 2017 году

Декларация подается в электронном виде через модуль природопользователя (модуль качать на сайте РПН: http://rpn.gov.ru/node/5523). В нижеуказанных случаях допускается подача лично через уполномоченного представителя или почтовым отправлением с описью вложения и уведомлением о вручении:

- размер платы за отчетный период меньше либо равен 25 000 р. (дополнительно нужно предоставить копию декларации на диске)

- у ответственно лица нет интернет-подключения или цифровой подписи

Если несколько объектов, по которым делается плата, находятся в пределах одного субъекта Российской Федерации — делается одна декларация. Если объекты распределены по разным субъектам РФ – делается отдельная декларация по каждому субъекту.

Плательщики самостоятельно рассчитывают сумму платы за негативное воздействие на окружающую среду и указывают, какие основания существовали для ее исчисления и уплаты.

Форма декларации о плате за негативное воздействие

В декларации указывается информация о платежной базе организации, объектах НВОС и видах оказываемого воздействия, льготах по выплатам, если имеются.

Состав документов:

- форма расчета общего размера платы НВОС

- форма расчета по каждому виду НВОС применительно к каждому объекту/источнику загрязнения, либо по единому объекту, включающему общую производственную территорию или составляющему единую платежную базу

- приложение о расчете платежной базы

- реестр объектов и документов, учитываемых при корректировке размеров платы, которые подтверждают, что средства на природоохранные мероприятия выделялись, и мероприятия проводились

- копии платежных поручений о перечислении платы в бюджет

Организации и ИП могут заполнять только те разделы декларации за негативное воздействие, по которым велась деятельность (иначе: есть сведения для заполнения). Подать нулевую декларацию при этом нельзя.

Бланк с образцом заполнения декларации о плате НВОС 2017

Приказ об утверждении формы декларации от 09.01.2017.

Prikaz_MPR_Deklaratsia_ot_09_01_2017_3.pdf

Инструкция по заполнению декларации

Ставки платы за негативное воздействие на 2017 год

В соответствии с постановлением №913 от 13.09.2016 Ставки платы за размещение отходов производства и потребления по классу их опасности составляют:

| Ставки в рублях за 1 тонну загрязняющих веществ | |||

| 2016 | 2017 | 2018 | |

| Отходы I класса опасности (чрезвычайно опасные) | 4452,4 | 4643,7 | 4643,7 |

| Отходы II класса опасности (высокоопасные) | 1908,2 | 1990,2 | 1990,2 |

| Отходы III класса опасности (умеренно опасные) | 1272,3 | 1327 | 1327 |

| Отходы IV класса опасности (малоопасные) | 635,9 | 663,2 | 663,2 |

| Отходы V класса опасности (практически неопасные): | |||

| добывающей промышленности | 1 | 1,1 | 1,1 |

| перерабатывающей промышленности | 38,4 | 40,1 | 40,1 |

| прочие | 16,6 | 17,3 | 17,3 |

Дополнительно можно ознакомиться со ставками платы по наименованию загрязняющих веществ:

ecopromcentr.ru

Декларация о плате за негативное воздействие на окружающую среду 2017

Наиболее актуальные ответы на вопросы, которые задают бухгалтера при составлении декларации о плате за негативное воздействие на окружающую среду (НВОС) за 2016 год.

Рассчитали сумму платы по Декларации, она оказалась меньше чем сумма по квартальным расчетам, почему?

Начиная с 2016 года, плательщики платы за НВОС кроме малого и среднего предпринимательства обязаны вносить авансовые платежи в I – III кварталах. Размер авансового платежа равен одной четвертой от суммы платы за предыдущий год. При этом многие природопользователи для определения авансового платежа продолжали делать квартальные расчеты в соответствии с приказом №204.

В результате, когда начинают сравнивать суммы авансовых платежей с суммами, рассчитанными по годовой Декларации, почти у всех получается переплата, вплоть до того, что авансовый платеж за два квартала больше годового платежа. И это соответствует действительности, никакой ошибки в этом нет.

Дело в том, что 23.09.2016 вступили в силу Постановление Правительства РФ № 913 «О ставках платы за НВОС», которое отменило Постановление №344, и хотя ставки Постановления №913 соответствуют ставкам Постановления №344 (с учетом инфляции), но изменился порядок исчисления суммы платы. Так был отменен ряд повышающих коэффициентов таких, как коэффициент экологической значимости, коэффициент 2 (для курортных зон и крайнего севера), коэффициент 1,2 (НВОС в черте города). Кроме того Приказом МПР №3 был введен ряд стимулирующих понижающих коэффициентов. Все это приводит к значительному снижению суммы платы за НВОС.

Детальный анализ сложившейся ситуации в цифрах по данным реального проекта был проведен в статье «Расчет платы за загрязнение компонентов окружающей среды: что изменилось?» (журнал Справочник эколога, №2, 2017 г.). Вот выводы, к которым приходят авторы данной статьи: «…размер платы за 2016 г. снизится для различных видов воздействия на компоненты окружающей среды примерно на 40–70 %, а за 2017 г. — на 30–70 %».

Кто обязан сдавать Декларацию и платить за НВОС?

Декларацию сдают плательщики платы за НВОС. Если Ваша организация в соответствии с ФЗ №7-ФЗ не обязана вносить плату за НВОС, то и Декларацию о плате за НВОС сдавать не нужно.

И все-таки кто обязан вносить плату за НВОС? На настоящий момент с уверенностью можно сказать, что плательщиками являются юридические лица и индивидуальные предприниматели, осуществляющие хозяйственную деятельность на объектах I – III категорий, и что объекты IV категории освобождаются от платы за НВОС. При этом хозяйствующие субъекты освобождаются от платы за размещение твердых коммунальных отходов (ТКО), плату за которые вносят региональные операторы по обращению с ТКО. Кроме того имеется возможность для ряда объектов размещения отходов (ОРО) получить Решение территориального органа

Росприроднадзора об исключении негативного воздействия на окружающую среду, позволяющего уменьшить сумму платы по организации в целом.

Казалось бы, прошли процедуру регистрации объектов НВОС, получили категорию и далее все, как в ФЗ №7-ФЗ, но не все так просто. Росприроднадзор неоднократно разъяснял, что исчисления платы за НВОС не связаны напрямую с определением объекта, оказывающего НВОС, т.е. с регистрацией объектов НВОС. Поэтому как поступать объектам, которым отказали в регистрации, как не оказывающим НВОС, пока не ясно. Ситуация усугубляется тем, что в 2016 году не было региональных операторов по обращению с ТКО. Федеральный закон от 28.12.2016 №486-ФЗ «О внесении изменений в отдельные законодательные акты РФ» установил переходный период до 01.01.2019 по введению коммунальных услуг по обращению с ТКО и установления единого тарифа на территории субъектов РФ. Таким образом, до дня утверждения единого тарифа и подписания соглашений субъектов РФ с региональными операторами ТКО, плата за размещения ТКО осуществляется хозяйствующими субъектами, в результате деятельности которых образуются твердые коммунальные отходы.

Что же мы имеем в результате? С большой долей вероятности можно утверждать, что в 2017 году плату за НВОС за 2016 год должны вносить все хозяйствующие субъекты вне зависимости от регистрации объектов НВОС и присвоенным им категориям. Исключение могут составить небольшие офисы, у которых в договоре аренды явно прописано, что плату за вывоз мусора осуществляет арендодатель, который заключил договоры на вывоз мусора и является плательщиком платы за НВОС.

Форма Декларации и сдача в электронном виде на портал Росприроднадзора?

22 февраля 2017 года Приказ МПР от 09.01.2017 г. №3 «Об утверждении Порядка предоставления декларации о плате за негативное воздействие на окружающую среду и ее формы» был зарегистрирован в министерстве юстиции и опубликован, т.е. вступил в законную силу.

Плата за НВОС должна быть внесена не позднее 1 марта. Начиная с 2017 года, за несвоевременное и неполное внесение платы за НВОС начисляется пеня в размере 1/300 ключевой ставки Банка России.

Плата вносится раздельно по четырем компонентам окружающей среды: плата за выбросы, плата за выбросы ПНГ, плата за сбросы и плата за размещение отходов. Каждая по своему КБК (коду бюджетной классификации). При этом нужно учитывать, что если вносились авансовые платежи и, например, за отходы образовалась переплата, то ее нельзя автоматически зачесть в плате за выбросы, т.к. эти компоненты оплачиваются по разным КБК. Оплате подлежат исчисленные итоговые суммы платы для внесения за отчетный период (строки 151 – 154 Декларации), суммы платы для возврата и/или зачета (строки 161 – 164) не должны влиять на размер текущего платежа.

Приказ МПР №3 определяет форму самой Декларации, которая должна быть сдана не позднее 10 марта.

Декларацию можно сдавать на бумажном носителе или в форме электронного документа. Начиная с 01.01.2017 портал Росприроднадзора pnv-rpn.ru прекратил прием отчетности, он будет доступен только для просмотра ранее сданных отчетов в срок до 30.06.2017. Теперь для приема отчетности используется портал Госуслуг, расположенный по адресу lk.fsrpn.ru. Для отправки отчетности нужно иметь учетную запись на портале Госуслуг.

Не можем найти ставки платы по загрязняющим веществам

Новые ставки платы утверждены Постановлением №913, которое приводит ставки в соответствие с Распоряжением Правительства РФ от 08.06.2015 №1316-р «Об утверждении перечня загрязняющих веществ, в отношении которых применяются меры государственного регулирования в области окружающей среды».

Имеющиеся в настоящее время разрешения на выбросы и сбросы выданы без учета Распоряжения №1316-р, которое значительно сокращает перечень загрязняющих веществ и, как следствие, ставки платы по ним. За выбросы и сбросы загрязняющих веществ, по которым нет ставок платы, начиная с 2016 года платить не нужно, даже если эти загрязняющие вещества указаны в разрешительных документах.

Сложившаяся практика использовать ставки платы для загрязняющих веществ, обладающих схожими характеристиками, является неправомерной. Так в Письме Росприроднадзора от 16 января 2017 г. N АС-03-01-31/502 «О рассмотрении обращения» было сказано, что «…таких веществ, как пыль абразивная, углерод (сажа), железа оксид, по своим физическим свойствам, относящимся к твердым частицам, целесообразно учитывать в составе выбросов как взвешенные вещества». Это и ранее применяемые администраторами платы за НВОС требования об оплате за загрязняющие вещества, отсутствующие в Постановлении №344, признаются судами незаконными. В качестве примера можно привести, решение Арбитражного суда Ханты-Мансийского автономного округа от 31.01.2014 по делу № А75-2131/2013.

Где брать ПДВ и НДС по источникам выбросов и сбросов?

Новая форма годовой Декларации предусматривает расчеты по загрязняющим веществам в разрезе источников выбросов и выпусков сточных вод. Это существенно увеличивает объем работы по расчету платы. Кроме того понадобились ПДВ, ВСВ и НДС, ВСС загрязняющих веществ по каждому источнику и выпуску в отдельности. В разрешительной документации утверждаются данные по объекту в целом. Чтобы получить данные в разрезе источников и выпусков, нужно поднимать проектную документацию, а именно раздел нормирования.

Как рассчитать сброс на рельеф?

До сих пор спрашивают, как рассчитывается сброс на рельеф. Плата за, так называемую, ливневку была отменена еще в 2014 году (вернее она так и не была утверждена и ее применение было неправомерно). Сброс сточных вод регулируется правовыми актами, определяющими взаимоотношения между абонентами и организациями водопроводно-канализационного хозяйства (ВКХ), водоканалами. Методические указания В.И.Данилов – Данильян по расчету платы за неорганизованный сброс загрязняющих веществ в водные объекты сейчас не применяются. Оплату нужно производить только за сброс загрязняющих веществ и микроорганизмов в водные объекты.

Где скачать новую форму декларации о плате за негативное воздействие на окружающую среду за 2016 год?

Скачать бланк декларации о плате за негативное воздействие на окружающую среду.

Как заполнить форму, пример заполнения

Расчет суммы, подлежащей внесению в бюджет

Расчет суммы, подлежащей внесению в бюджет, включает в себя показатели сумм платежа, в том числе по его видам, по каждому объекту, оказывающему НВОС. Данный лист декларации заполняется по каждому муниципальному образованию отдельно. При заполнении необходимо указать порядковый номер страницы.

Строка 010 указывается код соответствующего муниципального образования – ОКТМО согласно «ОК 0332013».

Строка 020 – обобщающая. В ней указывается общая сумма платежей, без учета корректировки их размера. Показатель определяется как сумма платы по всем видам НВОС и включает в себя платежи, рассчитанные:

- в пределах нормативов допустимых выбросов (НДВ),

- нормативов допустимых сбросов (НДС),

- лимитов на выбросы загрязняющих веществ и лимитов на сбросы загрязняющих веществ, превышающий такие нормативы, лимиты, выбросы и сбросы (включая аварийные),

- в пределах лимитов на размещение отходов производства и потребления и сверх указанных лимитов.

Плата по каждому виду НВОС определяется как сумма платы по каждому загрязняющему веществу, по которому установлена ставка.

Сумма по строке 020 в таблице определяется в следующем порядке: стр. 020 = стр. 021 + стр. 022 + стр. 023 + стр. 024

По строкам 021, 022, 023 и 024 указываются составляющие суммы платы по видам НВОС, значения которых принимаются равными величине показателя соответствующей строки:

- стр. 021 = стр. 040

- стр. 022 = стр. 060

- стр. 023 = стр. 080

- стр. 024 = стр. 100

По строке 031 указываются ОКТМО стационарных источников, указанные в Разделе 1 «Расчет суммы платы по объекту негативного воздействия за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами».

В строке 040 отражается сумма платы за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами, рассчитанная по каждому стационарному источнику, без корректировки ее размера.

Сумма по строке 040 в таблице определяется в следующем порядке: стр. 040 = стр. 041 + стр. 042 + стр. 043.

Показатель строки 040 = итог по столбцу 17 Раздела 1, строка «Итого по стационарным источникам».

Показатели строк 041, 042 и 043 являются расшифровывающими к сумме, отражаемой по строке 040. Все данные для их заполнения содержатся в Разделе 1.

В строке 041 отражается сумма платы за выбросы в пределах ПДВ, сумма должна соответствовать итогу по столбцу 14 Раздела 1, строка «Итого по стационарным источникам».

В строке 042 отражается сумма платы за выбросы в пределах лимитов на выбросы загрязняющих веществ (ВСВ), сумма должна соответствовать итогу по столбцу 15 Раздела 1 строка «Итого по стационарным источникам».

В строке 043 отражается сумма платы за выбросы сверх лимита на выбросы, сумма должна соответствовать итогу по столбцу 16 Раздела 1 строка «Итого по стационарным источникам».

Аналогично заполняются и другие строки Расчета. Каждый показатель должен соответствовать итоговым суммам расчетов по соответствующему Разделу.

В строках с 060 по 063 отражаются суммы платы за выбросы загрязняющих веществ при сжигании на факельных установках и/или рассеивании попутного нефтяного газа, рассчитанные по всем стационарным источникам (факельным установкам, установкам рассеивания).

Данные для заполнения содержатся в Разделе 1.1 «Расчет суммы платы по объекту негативного воздействия за выбросы загрязняющих в веществ в атмосферный воздух при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа при не превышении объема, соответствующего предельно допустимому значению показателя сжигания» и Разделе 1.2. «Расчет суммы платы по объекту негативного воздействия за выбросы загрязняющих в веществ в атмосферный воздух при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа при превышении объема, соответствующего предельно допустимому значению показателя сжигания».

стр. 060 = стр. 061 + стр. 062 + стр. 063.

Сумма по строке 060 = итог по столбцу №17 Раздела 1.1 + итог по столбцу №12 Раздела 1.2.

Сумма по строке 061 = итог по столбцу №14 Раздела 1.1.

Сумма по строке 062 = итог по столбцу №15 Раздела 1.1.

Сумма по строке 063 = итог по столбцу №16 Раздела 1.1 + итог по столбцу №8 Раздела 1.2.

В строках 080, 081, 082, 083 отражаются суммы платы за сбросы загрязняющих веществ в водные объекты, рассчитанные для каждого выпуска. Данные для заполнения содержатся в Разделе 2 «Расчет суммы платы по объекту негативного воздействия за сбросы загрязняющих веществ в водные объекты».

стр. 080 = стр. 081 + стр. 082 + стр. 083.

Сумма по строке 080 = итог по столбцу №18 Раздела 2 строка «Итого по всем выпускам».

Сумма по строке 081 = итог по столбцу №15 Раздела 2 строка «Итого по всем выпускам».

Сумма по строке 082 = итог по столбцу №16 Раздела 2 строка «Итого по всем выпускам».

Сумма по строке 083 = итог по столбцу №17 Раздела 2 строка «Итого по всем выпускам».

По строкам 100, 101, 102 указывается вся сумма платы за размещение отходов. Данные для заполнения содержатся в Разделе 3 «Расчет суммы платы при размещении отходов производства и потребления» и Разделе 3.1 «Расчет суммы платы при размещении твердых коммунальных отходов».

стр. 100 = стр. 101 + стр. 102.

Сумма по строке 100 = итог по столбцу №25 Раздела 3 + итог по столбцу №8 Раздела 3.1.

Сумма по строке 101 = итог по столбцу №23 Раздела 3.

Сумма по строке 102 = итог по столбцу №24 Раздела 3.

В строках 110, 111, 112, 113, 114 указываются суммы средств на выполнение природоохранных мероприятий (величина корректировки размера платы, планируемая к зачету) в составе планов снижения выбросов, планов снижения сбросов и/или на реализацию проектов по полезному использованию попутного нефтяного газа, которая принимается к зачету при корректировке размеров платы.

стр. 110 = стр. 111 + стр. 112 + стр. 113 + стр. 114.

По строке 111 указывается сумма средств на выполнение природоохранных мероприятий в составе планов снижения выбросов, которая принимается к зачету при корректировке платы за выбросы конкретных загрязняющих веществ стационарными объектами (исключая факельные установки сжигания и источники рассеивания попутного нефтяного газа).

Сумма определяется по данным документов и расчетов, подтверждающих фактическое освоение средств на выполнение природоохранных мероприятий, которые включены в планы снижения выбросов.

По строке 112 указывается сумма средств на реализацию проектов, обеспечивающих снижение сжигания на факельных установках и рассеивания попутного нефтяного газа, которая принимается к зачету при корректировке платы за выбросы загрязняющих веществ при сжигании на факельных установках и рассеивании попутного нефтяного газа.

Сумма определяется по данным документов/расчетов, подтверждающих фактическое освоение средств на выполнение мероприятий, которые включены в проект по полезному использованию попутного нефтяного газа.

По строке 113 указывается сумма средств на выполнение природоохранных мероприятий в составе планов снижения сбросов, которая принимается к зачету при корректировке платы за сбросы конкретных загрязняющих веществ.

Сумма определяется по данным документов/расчетов, подтверждающих фактическое освоение средств на выполнение природоохранных мероприятий, которые включены в планы снижения сбросов.

По строке 114 указывается сумма средств на выполнение природоохранных мероприятий в составе плана мероприятий по охране окружающей среды или программы повышения экологической эффективности, которая принимается к зачету при корректировке платы за размещение отходов конкретного класса опасности.

Сумма определяется по данным документов/расчетов, подтверждающих фактическое освоение средств на выполнение природоохранных мероприятий, которые включены в планы снижения выбросов и сбросов.

По строкам 120, 121, 122, 123, 124 указываются сумма платы с учетом корректировки ее размера на величину фактических затрат на выполнение природоохранных мероприятий в составе планов снижения выбросов и сбросов и/или на реализацию проектов по полезному использованию попутного нефтяного газа.

стр. 120 = стр. 121 + стр. 122 + стр. 123 + стр. 124.

По строке 121 указывается сумма платы за выбросы конкретных загрязняющих веществ стационарными объектами (исключая факельные установки сжигания и источники рассеивания попутного нефтяного газа), снижение негативного воздействия которых на окружающую среду осуществляется за счет выполнения природоохранных мероприятий в составе планов снижения выбросов и сбросов.

Строка 121 = итог по столбцу 17 Раздела 1, строка «Всего по всем стационарным источникам по тем загрязняющим веществам, по которым осуществляется корректировка размера платы».

По строке 122 указывается сумма платы за выбросы загрязняющих веществ при сжигании на факельных установках (рассеивании) попутного нефтяного газа, снижение негативного воздействия которых на окружающую среду связано с уменьшением сжигания попутного нефтяного газа за счет реализации мероприятий соответствующих проектов.

Строка 122 = строка 022 – сумма платы за выбросы при отсутствии средств измерений*

*Соответствующих требованиям, устанавливаемым Министерством энергетики РФ, измеряющих объем фактически добытого и сожженного на факельных установках и/или рассеянного попутного нефтяного газа.

По строке 123 указывается сумма платы за сбросы конкретных загрязняющих веществ, снижение негативного воздействия которых на окружающую среду осуществляется за счет выполнения природоохранных мероприятий в составе планов снижения сбросов.

Строка 123 = итог по столбцу №18 Раздела 2 по строке «Всего по всем выпускам по тем загрязняющим веществам, по которым осуществляется корректировка размера платы».

По строке 124 указывается сумма платы за размещение конкретных видов (классов опасности) отходов, снижение негативного воздействия на окружающую среду которых осуществляется за счет выполнения природоохранных мероприятий в составе плана мероприятий по охране окружающей среды или программы повышения экологической эффективности.

Строка 124 = сумме данных по соответствующим строкам для конкретных видов (классов опасности) отходов столбца 25 таблиц Раздела 3 или суммированием данных по соответствующим строкам для конкретных видов (классов опасности) отходов столбца 25 по строке «Всего, в том числе» для Раздела 3 в целом.

По строке 130 указывается сумма платы, подлежащей уплате в бюджетную систему, по всем видам негативного воздействия на окружающую среду.

стр. 130 = стр. 131 + стр. 132 + стр. 133 + стр. 134

стр. 130 = стр. 020 – стр. 110 при стр. 120≥ стр. 110

или

стр. 130 = стр. 020 – стр. 120 при стр. 120 ≤ стр. 110

По строке 131 указывается подлежащая внесению в бюджетную систему сумма платы за выбросы загрязняющих веществ стационарными объектами.

стр. 131 = стр. 040 – стр. 111 при стр. 121≥ стр. 111

или

стр. 131 = стр. 040 – стр. 121 при стр. 121 ≤ стр. 111

По строке 132 указывается подлежащая внесению в бюджетную систему сумма платы за выбросы загрязняющих веществ при сжигании на факельных установках и рассеивании попутного нефтяного газа.

стр. 132 = стр. 060 – стр. 112 при стр. 122 ≥ стр. 112

или

стр. 132 = стр. 060 – Раздел 1.2 (ИТОГО по столбцу 8 – ИТОГО по столбцу 12).

По строке 133 указывается подлежащая внесению в бюджетную систему сумма платы за сбросы загрязняющих веществ в водные объекты.

стр. 133 = стр. 080 – стр. 113 при стр. 123 ≥ при стр. 113

или

стр. 133 = стр. 080 – стр. 123 при стр. 123 ≤ стр. 113

По строке 134 указывается подлежащая внесению в бюджетную систему сумма платы за размещение отходов.

стр. 134 = стр. 100 – стр. 114 при стр. 124 ≥ стр. 114

или

стр. 134 = стр. 100 – стр. 124 при стр. 124 ≤ стр. 114

По строке 140 указывается сумма авансовых квартальных платежей, внесенных в отчетном периоде в бюджетную систему, по всем видам негативного воздействия на окружающую среду и по каждому кварталу в отдельности.

стр. 140 = стр. 141 + стр. 142 + стр. 143 + стр. 144

По строке 141 указывается сумма квартальных авансов за выбросы загрязняющих веществ стационарными объектами.

Строка 141 = сумма значений по строкам «1 квартал», «2 квартал», «3 квартал», которые принимаются в соответствии с суммами авансов, указанными в платежных поручениях об их перечислении.

По строке 142 указывается сумма квартальных авансов за выбросы загрязняющих веществ при сжигании на факельных установках и/или рассеивании попутного нефтяного газа.

Строка 142 = сумма значений по строкам «1 квартал», «2 квартал», «3 квартал», которые принимаются в соответствии с суммами авансов, указанными в платежных поручениях.

По строке 143 указывается сумма квартальных авансов за сбросы загрязняющих веществ в водные объекты.

Строка 143 = сумма значений по строкам «1 квартал», «2 квартал», «3 квартал», которые принимаются в соответствии с суммами авансов, указанных в платежных поручениях.

По строке 144 указывается сумма квартальных авансов за размещение отходов.

Строка 144 = сумма значений по строкам «1 квартал», «2 квартал», «3 квартал», которые принимаются в соответствии с суммами авансов, указанных в платежных поручениях.

По строке 150 указывается сумма квартальных авансов по всем видам негативного воздействия на окружающую среду.

стр. 150 = стр. 151 + стр. 152 + стр. 153 + стр. 154

стр. 150 = стр. 130 – стр. 140 при стр. 130 ≥ стр. 140

По строке 151 указывается итоговая сумма платы за выбросы загрязняющих веществ стационарными объектами.

стр. 151 = стр. 131 стр. 141 при стр. 131 ≥ стр. 141

По строке 152 указывается итоговая сумма платы за выбросы загрязняющих веществ при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа.

стр. 152 = стр. 132 стр. 142 при стр. 132 ≥ стр. 142

По строке 153 указывается итоговая сумма платы за сбросы загрязняющих веществ в водные объекты.

стр. 153 = стр. 133 стр.143 при стр. 133 ≥ стр. 143

По строке 154 указывается итоговая сумма платы за размещение отходов.

стр. 154 = стр. 134 стр.144 при стр. 134 ≥ стр. 144

По строке 160 указывается итоговая за отчетный период сумма платы для возврата из бюджета или зачета в счет последующего отчетного периода по всем видам негативного воздействия на окружающую среду.

стр. 160 = стр. 161 + стр. 162 + стр. 163 + стр. 164

Проверка значения показателя строки 160 проводится в следующем порядке:

стр. 160 = стр. 140 – стр. 130 при стр. 140 ≥ стр. 130

По строке 161 указывается итоговая за отчетный период для возврата из бюджета или зачета в счет последующего отчетного периода сумма платы за выбросы загрязняющих веществ стационарными объектами.

стр. 161 = стр. 141 стр.131 при стр. 141 ≥ стр. 131

По строке 162 указывается итоговая за отчетный период для возврата из бюджета или зачета в счет последующего отчетного периода сумма платы за выбросы загрязняющих веществ при сжигании на факельных установках и рассеивании попутного нефтяного газа.

стр. 162 = стр. 142 стр.132 при стр. 142 ≥ стр. 132

По строке 163 указывается итоговая за отчетный период для возврата из бюджета или зачета в счет последующего отчетного периода сумма платы за сбросы загрязняющих веществ в водные объекты.

стр. 163 = стр. 143 стр.133 при стр. 143 ≥ стр. 133

По строке 164 указывается итоговая за отчетный период для возврата из бюджета или зачета в счет последующего отчетного периода сумма платы за размещение отходов.

стр. 164 = стр. 144 стр.134 при стр. 144 ≥ стр. 134

Раздел 1 «Расчет суммы платы по объекту негативного воздействия за выбросы загрязняющих веществ в атмосферный воздух стационарными источниками»

При заполнении Раздела 1 указывается:

- категория объекта, оказывающего негативное воздействие на окружающую среду;

- наименование объекта, оказывающего негативное воздействие на окружающую среду;

- код объекта, оказывающего негативное воздействие на окружающую среду;

- адрес местонахождения объекта, оказывающего негативное воздействие на окружающую среду;

- номер, дата выдачи и срок действия разрешения на выброс загрязняющих веществ в атмосферный воздух.

В столбце 1 по строкам указывается порядковый номер строки.

В столбце 2 по строкам указывается наименование загрязняющего вещества, облагаемого платой при выбросе в атмосферный воздух, в привязке к каждому стационарному источнику.

В столбце 2 по строке «Стационарный источник ___» указывается наименование или номер и ОКТМО стационарного источника.

В столбце 2 во всех остальных строках указывается наименование конкретного загрязняющего вещества.

В столбце 3 указывается ПДВ или НДВ загрязняющего вещества в соответствии с разрешительными документами.

В столбце 4 по строкам указываются лимиты на выбросы загрязняющих веществ, установленные в разрешительных документах.

В столбце 5 по строкам указывается фактический выброс загрязняющего вещества в атмосферный воздух всего за отчетный период.

Столбец 5 = сумме столбцов 6, 7 и 8 по строке.

В столбце 6 по строкам указывается фактический выброс загрязняющего вещества за отчетный период, равный или менее установленных ПДВ либо НДВ.

Значение столбца 6 не может превышать значение столбца 3.

В столбце 7 по строкам указывается фактический выброс загрязняющего вещества за отчетный период в пределах установленных лимитов на выбросы загрязняющих веществ, определяемый как разница между выбросами, равными или менее лимитов на выбросы загрязняющих веществ, и выбросами, равными ПДВ или НДВ.

Значение столбца 7 не может превышать разницы между столбцом 4 и столбцом 3.

В столбце 8 по строкам указывается фактический сверхлимитный выброс загрязняющего вещества за отчетный период (выброс сверх установленных лимитов на выбросы загрязняющих веществ либо при их отсутствии – выброс сверх установленного ПДВ, определяемый как разница между фактическими выбросами и выбросами, равными лимитам на выбросы загрязняющих веществ в случае отсутствия лимитов на выбросы загрязняющих веществ, разница между фактическими выбросами и выбросами, равными ПДВ).

В столбце 9 по строкам указывается ставка платы за выброс 1 тонны загрязняющего вещества в атмосферный воздух, принимаемая в соответствии с постановлением Правительства Российской Федерации от 13.09.2016г. №913 «О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах».

В столбце 10 по строкам указывается коэффициент Кнд, равный 1, применяемый к ставке платы при выбросах загрязняющих веществ в пределах ПДВ или НДВ.

В столбце 11 по строкам указывается коэффициент Квр, равный 5 или 25 соответственно с 1 января 2016 г. и 1 января 2020 г., применяемый к ставке платы за объем или массу выбросов загрязняющих веществ в пределах лимитов на выбросы загрязняющих веществ на период реализации плана снижения выбросов, а также за объем или массу выбросов загрязняющих веществ в пределах лимитов на выбросы загрязняющих веществ.

В столбце 12 по строкам указывается коэффициент Кср, равный 25 с 1 января 2016 г. за объем или массу выбросов загрязняющих веществ, превышающих установленные разрешениями на выброс загрязняющих веществ в атмосферный воздух.

В столбце 13 по строкам указывается дополнительный коэффициент Кот, равный 2, применяемый к ставкам платы за выбросы загрязняющих веществ в отношении территорий и объектов, находящихся под особой охраной в соответствии с федеральными законами*.

Во всех остальных случаях в строках столбца 13 указывается коэффициент, равный 1.

*Это означает, что установление особой охраны территорий и объектов законами субъекта РФ или нормативными правовыми актами муниципального образования не является основанием применения коэффициента 2 при расчете платы за НВОС.

Информацию о федеральных законах, устанавливающих объекты, находящиеся под особой охраной, можно найти в письме Росприроднадзора от 16.12.2016 N ОД-06-01-31/25520 «О дополнительном коэффициенте 2».

В столбце 14 по каждой строке указывается сумма платы, исчисленная за фактический выброс в размерах значений показателя по столбцу 6, не превышающий ПДВ или НДВ загрязняющего вещества.

ст. 14 = ст. 6 х ст. 9 х ст. 10 х ст. 13

В столбце 15 по каждой строке указывается сумма платы, исчисленная за фактический выброс в размерах значений показателя по столбцу 7, осуществленный в пределах между ПДВ или НДВ загрязняющего вещества и лимитами на выбросы загрязняющих веществ.

ст. 15 = ст. 7 х ст. 9 х ст. 11 х ст. 13

В столбце 16 по каждой строке указывается сумма платы, исчисленная за фактический выброс в размерах, превышающих лимиты на выбросы загрязняющих веществ либо при его отсутствии ПДВ или НДВ загрязняющего вещества.

ст. 16 = ст. 8 х ст. 9 х ст. 12 х ст. 13

В столбце 17 по каждой строке указывается сумма платы, исчисленная в пределах соответствующих нормативов и при их превышении согласно законодательству РФ в области охраны окружающей среды.

ст. 17 = ст. 14 + ст. 15 + ст. 16

По строке «Итого по стационарным источникам» в конце таблицы Раздела 1 указывается в целом по объекту негативного воздействия на окружающую среду (всем стационарным источникам) сумма значений показателя платы, в том числе за выбросы конкретного загрязняющего вещества, по строкам столбцов 14, 15, 16, 17.

Пример заполнения декларации за негативное воздействие на окружающую среду

Скачать пример заполнения декларации

По материалам: klerk.ru, buh.ru

Комментарии:

| < Предыдущая | Следующая > |

|---|

buhuchet-info.ru

Плата за загрязнение окружающей среды: декларация

Лица, которые обязаны платить за загрязнение окружающей среды, должны по итогам года отчитаться перед Росприроднадзором, представив ему соответсвующую декларацию. Подробнее о ней расскажем в нашей консультации.

Кто сдает декларацию?

Платить за загрязнение и, следовательно, представлять декларацию, обязаны организации и ИП, которые ведут деятельность, оказывающую негативное воздействие на окружающую среду. При этом организации и ИП, чья деятельность ведется исключительно на объектах IV категории (т. е. с минимальным негативным воздействием на окружающую среду), ни платить за грязь, ни сдавать декларацию не должны (п. 1 ст. 16.1 Федерального закона от 10.01.2002 № 7-ФЗ).

В общем случае, к IV категории относятся объекты, которые одновременно удовлетворяет следующим критериям (п. 6 Постановления Правительства от 28.09.2015 № 1029):

- наличие на объекте стационарных источников загрязнения окружающей среды, масса загрязняющих веществ в выбросах в атмосферный воздух которых не превышает 10 тонн в год, при отсутствии в составе выбросов веществ I и II классов опасности, радиоактивных веществ;

- отсутствие сбросов загрязняющих веществ в составе сточных вод в централизованные системы водоотведения, другие сооружения и системы отведения и очистки сточных вод, за исключением сбросов загрязняющих веществ, образующихся в результате использования вод для бытовых нужд, а также отсутствие сбросов загрязняющих веществ в окружающую среду.

Срок сдачи декларации

Декларацию о плате за негативное воздействие нужно сдать не позднее 10 марта года, следующего за отчетным (п. 5 ст. 16.4 Федерального закона от 10.01.2002 № 7-ФЗ, п. 2 Порядка, утв. Приказом Минприроды от 09.01.2017 № 3). Учитывая, что 10.03.2018 – суббота, представить декларацию за 2017 год можно по 12.03.2018 включительно.

Форма и состав декларации

Форма декларации о плате за негативное воздействие на окружающую среду утверждена Приказом Минприроды от 09.01.2017 № 3 (Приложение 2).

Скачать бланк декларации в формате Excel можно здесь.

Декларация сдается в электронном виде или на бумаге. При электронном заполнении удобно это делать через Личный кабинет природопользователя на сайте Росприроднадзора. На этом сайте можно как подготовить, распечатать или сохранить в электронном виде декларацию, так и отправить ее (при наличии электронной подписи) непосредственно в Росприроднадзор.

Сдаваемая в бумажном виде декларация должна быть пронумерована, прошнурована и скреплена печатью.

Декларация о плате за негативное воздействие состоит из титульного листа и 6 разделов:

- раздел 1 «Расчет суммы платы за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами»;

- раздел 1.1 «Расчет суммы платы за выбросы загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа при непревышении объема, соответствующего предельно допустимому значению показателя сжигания»;

- раздел 1.2 «Расчет суммы платы за выбросы загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа при превышении объема, соответствующего предельно допустимому значению показателя сжигания»;

- раздел 2 «Расчет суммы платы за сбросы загрязняющих веществ в водные объекты»;

- раздел 3 «Расчет суммы платы за размещение отходов производства и потребления;

- раздел 3.1 «Расчет суммы платы за размещение твердых коммунальных отходов».

Включать в состав декларации нужно разделы лишь по тем видам платы, по которым организация или ИП отчитываются.

Правила составления отчета по плате за загрязнение окружающей среды (декларации) приведены в Приложении 2 к Приказу Минприроды от 09.01.2017 № 3.

glavkniga.ru