Если есть ипотека могут ли уволить с работы – что гласит законопроект, какую категорию сотрудников уже сейчас нельзя уволить

Могут ли уволить с работы, если есть ипотека? Сокращение штата

Оформляя ипотечный кредит, граждане должны отдавать себе отчёт в том, что существуют определённые риски, связанные с потенциальной потерей работы и, как следствие, с затруднением регулярных выплат по займу. Вообще любое ухудшение материального положения заёмщика неизменно усложнит возврат ипотеки, но увольнение, по понятным причинам, является самым критическим случаем.

Среди некоторых людей существует мнение, что работодатель при увольнении должен учитывать наличие ипотеки у работника и предоставлять ему преимущественное право на продолжение трудовой деятельности. Это не так.

Юридический портал bukva-zakona.com обращает ваше внимание на то, что наличие ипотечного кредита (как и любого другого банковского займа) не служит основанием для предоставления льгот при увольнении и возможности прекращения трудового договора с таким человеком точно такая же, как и с любым другим.

В действующем законодательстве указываются категории работающих, которые имеют приоритет на сохранение рабочего места при увольнении.

К таким категориям относятся:

К таким категориям относятся:

- лица в одиночку обеспечивающие существование своих семей, то есть являющиеся единственными кормильцами;

- лица, которые обеспечивают более чем 2-х иждивенцев; в качестве иждивенцев могут выступать несовершеннолетние дети, инвалиды, престарелые родители;

- лица, проходящие обучение по направлению работодателя;

- лица, которые в процессе выполнения своих обязанностей приобрели профзаболевание или увечье.

При увольнении, когда стоит вопрос о выборе между несколькими работниками, работодатель обязательно будет принимать во внимание уровень мастерства каждого из них, выполнение норм выработки. Предпочтение будет отдаваться тому из них, который является большим профессионалом и обеспечивает более высокую производительность труда.

Как видно из перечисленных критериев, наличие ипотечного кредита ни в каком случае не является препятствием для увольнения и не может служить обоснованием преимущественного оставления на работе. Если ипотечный заёмщик будет оставлен на работе, то это будет свидетельствовать только о том, что он соответствует другим критериям, установленным законодательством.

Само возникновение ошибочного мнения о том, что ипотечные заёмщики не могут быть уволены с работы, скорее всего, связано с тем, что в данное время на государственном уровне ведутся разговоры о введении подобного запрета. Разрабатываемый законопроект предполагает запрет на прекращение трудовых отношений с работником, если у последнего имеется действующий ипотечный кредит.

Подобный запрет призван обеспечить возвращаемость банковских займов и более высокие социальные гарантии для граждан. Это будет выгодно для банков, поскольку риск невозврата кредита существенно повышается при потере работы заёмщиком. И это будет выгодно для кредитополучателя, поскольку гарантированная работа позволит своевременно осуществлять все предусмотренные выплаты и не потерять ипотечное жильё из-за прекращения платежей. Большая часть невыплат ипотеки, и как следствие, потеря жилья, происходит именно в тех случаях когда человек теряет работу.

Вполне очевидно, что в некоторых случаях работодателю будет оставлена возможность разрыва трудового контракта, несмотря на то, что у работника имеется ипотека. Например, серьёзное нарушение работником дисциплины труда или личной дисциплины. Также возможно будет увольнение при совершении работающим правонарушения или преступления.

В то же время, по замыслу авторов законопроекта, невозможно разорвать действующий трудовой контракт с работником, у которого имеется ипотечный заем в таких случаях, как:

- уменьшение штатной численности работающих;

- неспособность работника соответствовать определённой квалификации или выполнять определённую работу, выявленная по итогам соответствующей квалификационной проверки.

По действующим правилам, вне зависимости от причин увольнения, работодатель не запрашивает данных о наличии действующего непогашенного кредитного договора. Если законопроект будет принят, то ипотечные заёмщики будут обязаны после заключения договора с банком предоставить всю информацию об этом по месту работы. И до тех пор, пока ипотека не погашена работодатель будет ограничен в своих возможностях по увольнению данного работника

По действующим правилам, вне зависимости от причин увольнения, работодатель не запрашивает данных о наличии действующего непогашенного кредитного договора. Если законопроект будет принят, то ипотечные заёмщики будут обязаны после заключения договора с банком предоставить всю информацию об этом по месту работы. И до тех пор, пока ипотека не погашена работодатель будет ограничен в своих возможностях по увольнению данного работника

Таким образом, на сегодняшний день увольнение работника, имеющего ипотечный заем, ничем не отличается от увольнения обычного человека. Никаких ограничений на это законодательство не содержит. Единственно, что может послужить основанием для оставления человека на работе это его квалификация или наличие оговорённых законом причин.

После принятия законопроекта о социальных гарантиях ипотечным заёмщикам ситуация может поменяться. В таком случае уволить этого работника будет сложнее, а в некоторых случаях просто невозможно.

bukva-zakona.com

Если есть ипотека, могут ли уволить человека с работы

Многих работников интересует, если есть невыплаченная ипотека, могут ли уволить? Стоит отметить, что некоторые сотрудники думают, что их работодатель обязательно должен учитывать тот момент, что они выплачивают большой кредит, и это может стать веской причиной для того, чтобы человека не уволили с постоянной работы. На самом деле это не так. Когда вы берете в банке кредит, вы сами должны нести за него ответственность. Если у вашего работодателя будут веские причины на то, чтобы вас уволить, то, согласно российскому законодательству, он беспрепятственно это сделает, даже если вам еще осталось 10 лет выплачивать ипотечный кредит. Об этом вы должны знать заранее, чтобы в дальнейшем у вас не возникло серьезных проблем.

Ответственность

Когда вы решили взять кредит в банке, вы должны отдавать себе отчет в том, что выплачивать его придется несколько лет подряд. При этом делать это нужно каждый месяц и без каких-либо просрочек. Именно поэтому вы должны быть на 100% уверены, что за это время ваш доход не станет меньше, вас не уволят, и не произойдет каких-то других изменений. Лучше всего заранее подумать о следующих моментах:

- Брать кредит стоит только в том случае, если вы работаете на своей должности уже несколько лет и уверены в своей компании.

- Вы уверены, что у вас не возникнет каких-то лишних непредвиденных трат. Например, если у вас родится ребенок, сможете ли вы дальше продолжать выплачивать ипотеку.

- Если вы делите расходы по ипотеке вместе с супругом, то стоит подумать и о его работе тоже.

Но даже в том случае, если заранее продумали все важные моменты, вы всё равно можете столкнуться с какими-то проблемами. Взвесить все «за» и «против» несколько раз, только потом брать ипотеку.

Кого не увольняют

Можно ли уволить работника, у которого еще не погашен ипотечный кредит в банке? Ипотека не является причиной для того, чтобы не увольнять человека. Это также касается и сокращаемых работников, ипотека их от этого не спасет. Однако, действительно, есть определенные категории граждан, которые имеют некоторые преимущества:

- Если гражданин в одиночку обеспечивает свою семью. Например, в семье работает только отец, при этом мать сидит в декрете с двумя детьми.

- Человек с ипотекой обеспечивает более двух иждивенцев. К иждивенцам относятся несовершеннолетние дети, инвалиды, нетрудоспособные родители.

- Граждане, которые проходят обучение в каком-либо заведении по направлению начальства.

- Люди, которые во время работы в компании приобрели какие-то увечья.

Здесь важно отметить, что это совсем не значит, что данные категории граждан могут работать плохо, но при этом их всё равно не уволят. Если человек прогуливает или недолжным образом выполняет свои обязанности, то работодатель имеет полное право его уволить, при этом не важно, имеются ли какие-то привилегии у работника или нет.

Дело в том, что данные категории граждан не могут, например, сократить. Если же будет стоять выбор между несколькими сотрудниками, то руководитель оставит рабочее место сотруднику из списка, который представлен выше.

Важно! Депутаты задумываются над тем, чтобы запретить руководителям увольнять сотрудников, у которых есть ипотека. Однако пока такой закон еще не вышел, поэтому рассчитывать на это не стоит.

Таким образом, получается, что увольнение сотрудника, который выплачивает ипотеку, не отличается от любого другого увольнения. При этом работник не может обратиться в суд, заявив, что руководитель нарушил закон, так как наличие кредита не является веской причиной. Обращаться в суд можно только в том случае, если ваше начальство, действительно, сделало что-то неправильно. Например, нельзя уволить сотрудника просто так, если не происходит сокращений, и он в полной мере выполняет свои обязанности. На этот счет существует множество правил:

- Человека нельзя уволить, если он находится в отпуске. При этом сам сотрудник может подать на увольнение в любое время. Причины указывать он не обязан.

- Нельзя уволить работника, который находится в декрете. Подобные действия являются противозаконными. Если работодатель всё-таки это сделает, то женщина имеет полное право подать на него в суд. В 100% случаев суд встает на сторону сотрудника. Сама женщина может уволиться в любое время, и руководитель не может ей в этом отказать.

- Нельзя увольнять тех сотрудников, которые находятся на больничном.

- Даже если сотрудник имеет какие-то привилегии, его могут уволить. Произойти это может в том случае, если он регулярно не выполняет своих должностных обязанностей.

- Для увольнения любого сотрудника должны быть серьезные причины.

Итоги

Если у вас имеется еще невыплаченная ипотека, то вы не можете рассчитывать на то, что вас не уволят или не сократят. Работодатель не обязан разбираться с тем, имеются ли кредиты у его сотрудников или нет. Только сам работник несет ответственность за подобные действия, и сам должен решать, стоит ли ему брать ипотеку или же нет.

В 2018 году по этому вопросу не произошло никаких изменений, правительство так и не приняло закон, который запрещает увольнять сотрудников с ипотеками. Подобное невыгодно не только самим заемщикам, но и банкам, ведь они могут потерять свою прибыль, когда человек потеряет работу. Стоит отметить, что по статисте, большинство людей прекращают выплачивать свои ипотеки и теряют жилье по той причине, что их уволили с работы.

Однако стоит посмотреть на данную проблему с другой стороны. Если правительство всё-таки примет подобный закон, то трудности уже возникнут у руководителей предприятий. Ипотеки сейчас берут практически все, так как другой возможности приобрести собственное жилье у многих нет. Получается, что привилегии будет иметь каждый второй сотрудник, что значительно усложняет жизнь компании.

kvadmetry.ru

права по закону / FinHow.ru

Могут ли уволить сотрудника, если у него есть ипотечный кредит? Многие работники имеют обязательства перед банками. Что касается ипотеки, то это долгосрочный кредит, который выдается только тем, кто имеет стабильную и достаточно высокую заработную плату. Естественно, сотрудник добровольно не оставит работу, которая дает возможность своевременно погашать задолженность перед банком. А каковы права нанимателя на прекращение трудовых отношений с работником, обремененным ипотекой?

Основания для прекращения трудовых отношений

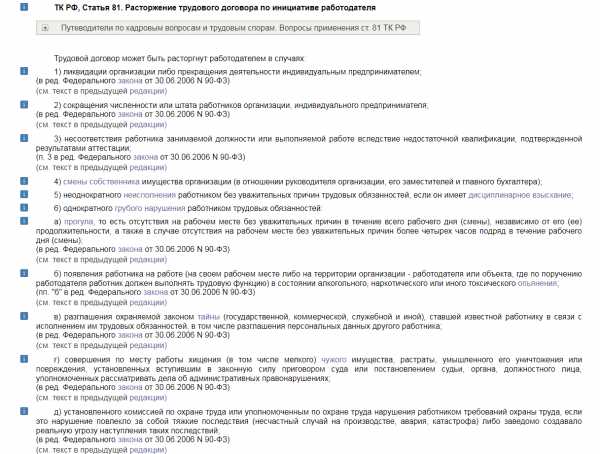

Статья 81 ТК РФ.

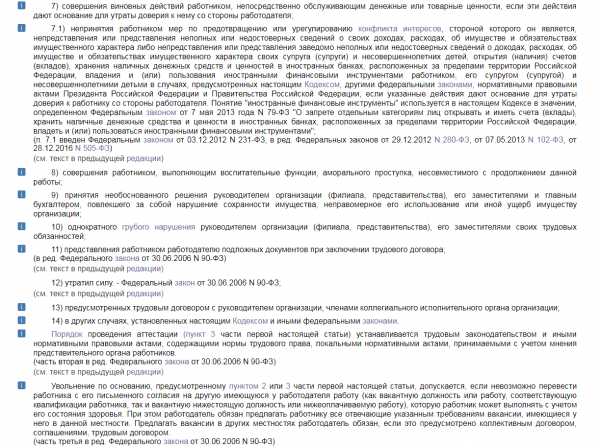

Статья 81 ТК РФ. Продолжение.

Законопроект, запрещающий нанимателю увольнять работника, который имеет долговые обязательства в виде ипотеки, уже на протяжении нескольких лет рассматривается Госдумой. Однако до настоящего времени он не нашел достаточной поддержки среди депутатов, чтобы ввести его в действие.

Многие сторонники этого законопроекта выступают в защиту работника, который при получении ипотеки был уверен, что всегда будет иметь доход в виде стабильной заработной платы. Противники принятия закона говорят о том, что ипотека – это добровольное решение каждого, и ставить заемщиков на одну ступень с лицами, которые действительно нуждаются в социальной защите, было бы неправильно.

Статья 81 ТК РФ содержит перечень оснований, при которых работодатель может прекратить трудовые отношения с сотрудником:

- Сокращение штата или ликвидация организации

- Грубое нарушение работником трудовой дисциплины.

- Смена собственника предприятия, дающая возможность новому владельцу расторгнуть трудовой договор с руководителем и главным бухгалтером.

- Несоответствие занимаемой должности в силу того, что работник по результатам аттестационной комиссии не обладает достаточно квалификацией или по состоянию здоровья не может продолжать работу.

- Нарушение норм охраны труда, которое привело к тяжелым последствиям.

- Систематическое неисполнение своих обязанностей.

Как видно из приведенного перечня, работодатель имеет много оснований для прекращения трудовых отношений по собственной инициативе. Однако работник, который дорожит свои местом, вряд ли будет нарушать трудовую дисциплину, а к аттестации на профпригодность можно подготовиться, если она не касается состояния здоровья.

Самым простым способом уволить работника является сокращение численности штата. Но есть исключения, ввиду которых работодатель не может уволить человека.

Статья 261 ТК РФ содержит перечень таких лиц, которых нельзя сократить:

- Беременные женщины и имеющие ребенка до 3 лет.

- Матери-одиночки, которые воспитывают детей до 14 лет или несовершеннолетних инвалидов.

- Лица, которые единолично содержат многодетную семью с детьми до 3 лет или несовершеннолетним ребенком, имеющим инвалидность.

К матерям-одиночкам приравниваются опекуны и попечители, воспитывающие детей без матери. Данный перечень может быть дополнен внутренними документами организации или, например, коллективным договором.

Если в организации подписан договор между нанимателем и коллективом, то зачастую условия такого соглашения содержат запрет на увольнение по сокращению штата лиц предпенсионного возраста, а также лиц, у которых имеются ипотечные кредиты.

Что делать, если уволили с работы?

Как поступить ипотечнику, который попал под сокращение? При сокращении численности штата работодатель исходит из профессиональных качеств сотрудника, а также уровня производительности труда. Тем не менее немаловажным фактором для нанимателя является и личность работника. Предоставив работодателю свои доводы и документы о наличии долговых обязательств, руководство можно убедить пойти навстречу и оставить заемщика на работе.

Для справки! Многие банки предоставляют отсрочку очередного платежа заемщикам, которые потеряли работу в связи с сокращением.

Получив уведомление от нанимателя за 2 месяца до увольнения, у человека есть время найти новую работу, чтобы выполнять свои обязательства перед банком. Кроме того, после увольнения за работником в течение 2 месяцев сохраняется среднемесячный заработок, если он еще не нашел работу. Таким образом, у человека, которого сократили, есть 4 месяца на то, чтобы найти работу и при этом не просрочить оплату ипотеки.

finhow.ru

Могут ли уволить (сократить) сотрудника с ипотекой

Люди нередко интересуются, могут ли уволить сотрудника с ипотекой. Данный вид кредитования среди банковских продуктов занимает особое место. Она характеризуется длительностью финансовых отношений между банком и заемщиком, крупной суммой выдаваемых средств и погашений, автоматическим залогом. Не всем желающим банки выдают кредиты. Граждане должны отвечать определенным требованиям, формирующим в совокупности портрет идеального заемщика. Главная роль в требованиях отводится постоянной и стабильной работе с крупным заработком. Но риск состоит в том, что человек может потерять высокооплачиваемую работу, так как увольнять ипотечников можно. Чтобы защитить сотрудников с ипотекой, депутаты партии ЛДПР предложили законопроект. Его в общем смысле можно охарактеризовать, как закон о не увольнении работников с наличием ипотеки.

Насколько актуально принятие закона

Депутаты предлагают ввести запрет на увольнение для граждан с ипотекой. То есть сотрудника, который взял этот кредит, нельзя уволить. Эта инициатива депутатов получила массу откликов не только от специалистов, но и от простого народа. По идее авторов, которые писали этот законопроект, неприкосновенность сотрудников с кредитом, должны содействовать запрету на увольнение человека в случае сокращения штатов или по основанию недостаточной квалификации занимаемой должности. Таким образом, законодателем ипотечники приравниваются к категориям граждан, которые по ТК РФ в настоящее время имеют преимущественное право оставления на работе. Это граждане с маленькими детьми, инвалидами в семье, иждивенцами, а также получившие на производстве увечье.

Большинство специалистов, которые успели проанализировать этот законопроект, признали, что инициатива депутатов запретить сокращение останется не востребованной.

ТК РФ

Возможно ли увольнение работника по ТК РФ, если он взял ипотеку? Для ответа на этот вопрос необходимо обратиться к 81 статье ТК РФ. В принципе, ее перечень не является исчерпывающим, поэтому лазейка для инициативы законодателей в статье имеется. Работодатель может сокращать, увольнять работника по определенным основаниям. И не важно, какого размера у него взят кредит. Основания:

- Ликвидация юридического лица (далее по тексту ЮЛ).

- Прекращение работы ИП.

- Сокращение штатов в ЮЛ.

- Несоответствие работника занимаемой должности из-за низкой квалификации.

- Смена владельца организацией, управляющего звена ЮЛ, главного бухгалтера.

- Неисполнение сотрудником ЮЛ своих обязанностей, без уважительных причин, если это сделано неоднократно.

- Грубейшее нарушение работников своих обязанностей.

Сокращенный работник не имеет права требовать восстановления на работе по тому основанию, что у него есть ипотека. Противники законопроекта обращают внимание на это обстоятельство, подчеркивая, что человек берет на себя добровольное финансовое обязательство.

Это значит, что взяв большой по сумме кредит, он планирует свое будущее и в случае сокращения, увольнения изымет средства для того, чтобы расплачиваться с банком до того, как найдет новую работу. На каком основании законодатель должен давать послабления людям, которые берут кредиты, и ставить их на одну ступень с социально незащищенными категориями граждан? Выше был перечислен перечень оснований увольнения по инициативе работодателя. ТК предусматривает еще и общие основания, это соглашение сторон трудового правоотношения, а также инициативу самого работника. Но по смыслу текста основания увольнения по инициативе работника демонстрировать не нужно, поскольку ни один сотрудник, взявший ипотеку, самостоятельно не уволится с высокооплачиваемой работы.

Не секрет, что у законопроекта много недоброжелателей. Но его авторы объясняют свою позицию тем, что много случаев, когда ипотечник, стремясь создать семью, платит за кредит. Но через несколько лет работодатель увольняет его по формальным причинам. Человек остается без средств к существованию, ему нечем платить за кредит. Кроме того, долг по нему растет. В таких семьях начинаются скандалы, недоразумения, они просто рушатся. Во многих ситуациях кто-то из семьи идет на правонарушение. В целях пресечения незаконных деяний, была сформирована эта идея, которая нашла отражение в законопроекте. Если честно, то слабое обоснование идеи авторов. Если семья некрепкая, то она разрушится все равно: финансовые долги тут не играют решающей роли. Если человек остался без работы, он может продать ипотечную квартиру, а работодателя призвать к ответственности, если он его формально уволил.

[smartcontrol_youtube_shortcode key=»могут ли уволить сотрудника с ипотекой» cnt=»1″ col=»1″ shls=»false»]

prosobstvennost.ru

Могут ли уволить сотрудника с ипотекой

Могут ли уволить сотрудника с ипотекой

Возможно ли увольнение работника по ТК РФ, если он взял ипотеку? Для ответа на этот вопрос необходимо обратиться к 81 статье ТК РФ. В принципе, ее перечень не является исчерпывающим, поэтому лазейка для инициативы законодателей в статье имеется. Работодатель может сокращать, увольнять работника по определенным основаниям. И не важно, какого размера у него взят кредит. Основания:

Ликвидация юридического лица (далее по тексту ЮЛ).

Прекращение работы ИП.

Сокращение штатов в ЮЛ.

Несоответствие работника занимаемой должности из-за низкой квалификации.

Смена владельца организацией, управляющего звена ЮЛ, главного бухгалтера.

Неисполнение сотрудником ЮЛ своих обязанностей, без уважительных причин, если это сделано неоднократно.

Источник: https://prosobstvennost.ru

Работников с ипотекой при сокращении штата увольнять нельзя?

Авторы законопроекта, депутаты Госдумы Виталий Пашин и Данил Шилков, предлагают дополнить ст. 81 ТК РФ новой частью, установив для работодателей запрет на увольнение работников, имеющих обязательства по договору об ипотеке жилого дома или квартиры за первично приобретаемое в собственность жилье. Предполагается, что этот запрет будет действовать в случаях:

сокращения численности или штата работников;

несоответствия работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации, подтвержденной результатами аттестации.

Также предполагается предоставить работникам с ипотекой за первично приобретаемое жилье преимущественное право оставления на работе и внести соответствующие изменения в ч. 2 ст. 179 ТК РФ. Напомним, сегодня преимуществом при сокращении численности или штата работников пользуются работники с более высокой производительностью труда и квалификацией. При равной производительности труда и квалификации предпочтение в оставлении на работе отдается:

работникам, имеющим двух или более иждивенцев;

работникам, в семье которых никто больше не имеет самостоятельного заработка;

работникам, получившим в период работы у работодателя трудовое увечье или профессиональное заболевание;

инвалидам ВОВ и инвалиды боевых действий по защите Отечества;

работникам, повышающим свою квалификацию по направлению работодателя без отрыва от работы (ч. 2 ст. 179 ТК РФ).

В пояснительной записке к законопроекту акцентируется внимание на том, что в настоящее время для большинства граждан ипотека является единственным вариантом приобретения собственного жилья. Очень часто таким способом приобретают жилье молодые семьи с маленькими детьми. Отмечается, что нередко возникают случаи, когда человек прикладывает все усилия для создания семьи, приобретает квартиру в ипотеку на несколько лет, а через месяц работодатель по своей по инициативе расторгает с ним трудовой договор по формальным причинам. После этого человек остается без средств для существования, с большим долгом по ипотеке, что приводит к разрушению его семьи и повышению количества совершаемых правонарушений в стране.

По мнению инициаторов поправок, принятие предлагаемых изменений предоставит работникам, имеющим обязательства по договору об ипотеке жилого дома или квартиры за первично приобретенное ими жилье, дополнительные трудовые гарантии и поддержку в сложной экономической ситуации.

Источник: http://www.ligazakon.ru

Могут ли уволить с ипотекой?

В Госдуму внесен проект закона, в соответствии с которым Трудовой кодекс РФ предлагается дополнить нормой, ограничивающей право работодателей увольнять работников, взявших ипотечный кредит на покупку квартиры или жилого дома. В случае принятия нового закона таких сотрудников нельзя будет уволить ни в связи с сокращением штатов, ни после проваленной аттестации, показавшей недостаточную квалификацию и несоответствие занимаемой должности.

Авторы законопроекта (депутаты Виталий Пашин и Данил Шилков из фракции ЛДПР) объясняют его разработку необходимостью дополнительной защиты ипотечников, значительную часть которых составляют молодые люди с малолетними детьми, в условиях сложной экономической обстановки.

«Нередки случаи, когда гражданин прикладывает все усилия для создания семьи, покупает квартиру в ипотеку на несколько лет, а через месяц по инициативе работодателя с ними расторгают трудовой договор по формальным причинам. Такой гражданин остается без средств для существования, с большим долгом по ипотеке. Как следствие, в таких ситуациях рушится семья, повышается количество совершенных правонарушений», — отмечается в пояснительной записке к законопроекту.

Подробнее на РБК

www.tver-portal.ru

Могут ли уволить с работы, если есть непогашенная ипотека

В ст. 81 Трудового Кодекса РФ (ТК) прописаны основания для увольнения сотрудника по инициативе работодателя. Они не затрагивают категории граждан, выплачивающих ипотечный кредит.

Законодательные инициативы

В ноябре 2016 года в Госдуму по инициативе В. Л. Пашина и Д. Е. Шилкова был представлен Федеральный закон (ФЗ), вносящий изменения в ст. 81 ТК РФ. Законопроект в первую очередь должен был обеспечить защиту прав молодых семей. В частности, было предложено внести поправки в п. 2 и п. 3 действующей статьи, защищающей граждан, обремененных долговыми обязательствами при приобретении недвижимости, в ситуации, если:

- расторжение трудового договора происходит из-за сокращения;

- по результатам аттестации была выявлена несоответствующая квалификация занимаемой должности;

- недвижимость, приобретаемая по договору ипотечного кредитования, – первая собственность сотрудника.

Закон основывался на опросе населения, большинство которого поддержало инициативу. В 2017 году проект был отклонен. Причина: недоработка принципиальных моментов в части защиты интересов обеих сторон. С одной стороны, работодатели, стараясь избегать сложных ситуаций, могут отклонять кандидатуры работников, обремененных ипотекой, при приеме на работу. С другой, злоупотребление правами со стороны самих работников. Сторонники и инициаторы законопроекта – депутаты ЛДПР. В противовес им выступают единороссы и члены партии «Справедливая Россия», выступающие против защиты недобросовестных работников, прикрывающиеся ипотечными займами.

Споры между работодателями и сотрудникам с ипотекой, при расторжении трудового договора регулируются нормами ТК, коллективным договором, подзаконными актами, регламентирующими отношения работодателя и сотрудников в конкретных сферах. Преимущества имеют граждане, относящиеся к льготным категориям: временно нетрудоспособные, беременные, женщины в декрете, матери-одиночки и т.д. Юридическая практика показывает, что при достаточности обоснований к увольнению, закон встанет на сторону работодателя.

Как платить ипотеку, если уволили с работы

Есть вероятность, что в 2018 году законодатели смогут доработать проект, позволивший решить юридические споры в трудовых отношениях касательно увольнения ипотечных заемщиков. Но даже до вступления закона в силу, данная категория сотрудников может быть защищена от увольнения внесением соответствующего пункта в коллективный договор. Основанием для этого является п. 3 ст. 179 ТК РФ.

Уволенный сотрудник может рассчитывать на лояльность кредитной организации в части реструктуризации долга. Банки предлагают два пути решения проблемы:

- увеличение срока кредита с одновременным снижением ежемесячного платежа;

- кредитные каникулы, освобождающие на время от выплаты основного долга. Ежемесячно необходимо будет вносить только проценты по займу.

Если процедура увольнения только запущена, либо уже завершена, сотрудник обязан оповестить об этом банк и подать заявление на пересмотр кредитного договора. Положительное решение по реструктуризации банки выносят тем заемщикам, кто добросовестно исполнял долговые обязательства без просрочек.

Подписывая договор ипотечного кредитования, сотрудник может заранее оградить себя от возможных финансовых потерь на случай увольнения и временной потери платежеспособности. За это время не будут начислены пени и испорчена кредитная история. Договор страхования может предполагать единовременную или ежемесячные выплаты до нового трудоустройства в установленные сроки.

Вопросы и ответы

Имеет ли право работодатель расторгнуть договор с сотрудником, если у него ипотека и дети?

— Наличие двух и более здоровых детей, либо ребенка-инвалида является основанием для неприкосновенности от увольнения. Законодательством не предусмотрены льготные условия для работников с ипотечным договором.

Может ли быть уволен работник, участвующий в корпоративной программе приобретения жилья?

— В случаях, когда работодатель выступает поручителем по ипотечному кредиту сотрудника, это повышает лояльность к последнему. Нередко предприятия выплачивают часть долга. При дисциплинарном нарушении и иных причинах, работодатель вправе уволить сотрудника на общих основаниях. Корпоративная программа при этом не является гарантом сохранения рабочего места. Судебная практика встает на сторону предприятия. Оставшуюся часть долга сотрудник будет обязан оплачивать самостоятельно.

Оплатят ли ипотеку военнослужащему, уволенному досрочно?

— Военнослужащие, приобретая квартиру по программе «Военная ипотека», получают ежегодные субсидии от Минобороны в рамках накопительной ипотечной системы жилищного обеспечения. При досрочном освобождении от воинской службы как по инициативе Минобороны, так и самого служивого, последний обязан возместить все уплаченные ему средства.

ДАТА ПУБЛИКАЦИИ: 23.05.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru

Могут ли уволить, если есть ипотека? Нынешнее положение дел :: BusinessMan.ru

Когда семья принимает решение оформить ипотеку, то она осознанно идет на риск, поскольку это долгосрочный банковский заем, который придется выплачивать 10, 15, а то и 20 лет. Однако ни один человек не способен распланировать свою жизнь и предвидеть все возможные трудности. В действительности любая проблема в финансовом плане усложняет выплаты по ипотечному кредиту. Но самым худшим считается потеря работы, и вследствие этого постоянного заработка. Неудивительно, что многие заемщики интересуются, могут ли уволить, если есть ипотека.

Распространенным считается миф о том, что при увольнении сотрудника каждый руководитель должен делать исключение для тех, у кого оформлен крупный заем на покупку жилья, и закрепить за ним рабочее место. В действительности наличие долгового займа для приобретения недвижимости является исключением личного характера, законодательно это положение нигде не закреплено. Те, кто задается вопросом о том, могут ли уволить, если есть ипотека, должны понимать, что работодатель имеет право не делать на этом акцент.

Кто может претендовать на сохранение рабочего места?

Согласно действующему законодательству, существует несколько категорий граждан, пользующиеся приоритетным правом на сохранение рабочего места:

- Если один родитель занимается финансовым обеспечением несовершеннолетних детей. То есть семья имеет статус неполной.

- Граждане, на чьем обеспечении находится два или более иждивенцев. Как правило, это старые больные люди, маленькие дети или инвалиды.

- Граждане, которые находятся на стадии обучения по направлению самого работодателя.

- Граждане, которыми ранее были получены производственные травмы на предприятии.

«Ипотечников» нет в списке льготников

Когда у работодателя встает вопрос об обязательном сокращении штата, то он всегда будет отдавать приоритет тем сотрудникам, которые входят в одну из вышеперечисленных групп. Однако также стоит понимать, что показатели производительности труда никто не отменял, и если человек, не имеющий льгот, работает лучше, у него автоматически появляется больше шансов, чтобы сохранить рабочее место. Что касается вопроса о том, имеют ли право уволить, если есть ипотека, то нет ни одного упоминания о том, что люди, имеющие обязательства по выплате займа, могут претендовать на получение льгот.

Откуда появляются слухи?

В СМИ и других источниках на протяжении длительного времени ходила информация о том, что сотрудников, которые имеют крупные займы, нельзя будет уволить с работы до тех пор, пока они полностью не выполнили свои обязательства перед банком. Именно это и спровоцировало многочисленные вопросы по поводу того, могут ли уволить с работы, если есть ипотека. В действительности появление недостоверной информации связано с активным рассмотрением воплощения подобной идеи в реальность. Сама идея потенциального законодательного проекта состоит в том, чтобы наложить запрет на увольнение сотрудников с государственных предприятий, которые имеют оформленное ипотечное обязательство.

Существует мнение экспертов, утверждающих, что подобный закон поможет восполнить банковские резервы и сократить убытки, которые в последнее время растут в геометрической прогрессии. Поэтому многие банки становятся банкротами и прекращают свою деятельность на потребительском рынке. Однако работодателю так же планируется дать некоторую волю в данной поправке. В том случае, если работник грубо нарушает регламент компании, работодатель имеет все основания, чтобы уволить его.

О чем гласит потенциальный законопроект и какова ситуация на сегодняшний день?

По задумке авторов, которые придумали данную концепцию, работодатель не имеет права разорвать договор с работником, выплачивающим ипотеку в том случае, когда происходят массовые штатные сокращения, работник не справляется с заявленными рабочими требованиями в силу недостаточной квалификации, знаний и навыков.

Если же говорить о действующем законодательстве, то кредитная история работника запрашивается только на финансово ответственных предприятиях и банковских структурах, поэтому работодатель, в принципе, может быть не в курсе, что его служащий выплачивает ипотеку. В том случае, если потенциальный проект будет поддержан на голосовании, заемщик будет обязан предоставить всю информацию банку о его нынешнем месте работы.

Сегодняшняя экономическая ситуация в стране нисколько не выделяет «ипотечников». Увольнение и прием на работу происходит в штатном режиме, поэтому никакой помощи самые обычные жители не ожидают. Соответственно, и вопрос о том, можно ли уволить сотрудника с ипотекой, на данный момент является неактуальным.

Актуальность потенциальных социальных изменений

Зачастую важно понимать, что заемщик перестает выплачивать ипотеку не потому, что он потратил деньги на свои нужды и проигнорировал требования банка. Чаще всего это связано с семейными проблемами или потерей работы, поэтому заемщики и интересуются тем, могут ли уволить, если есть ипотека. На обсуждении вышеизложенного проекта многие говорили о том, что социально-экономическая ситуация в стране с его помощью может измениться в лучшую сторону. Поскольку работникам гарантирована работа, а значит, и финансовые организации будут получать свои деньги вовремя.

Заключение

Однако вопрос о том, можно ли уволить с ипотекой, до сих пор находится на рассмотрении и активно обсуждается членами различных партий. На данный момент планов на его реализацию не существует. Поэтому на сегодняшний день заемщикам приходится бороться со своими проблемами в одиночку, и вопрос о том, могут ли уволить, если есть ипотека, остается открытым.

businessman.ru