Форма 6 ндфл строка 130 – Строка 130 в 6-НДФЛ – что туда входит и как ее заполнить?

Строка 130 в 6-НДФЛ – что туда входит и как ее заполнить?

Строка 130 6-НДФЛ— с ней у новичков могут возникнуть трудности. Узнайте из нашего материала, с чем связаны эти затруднения, а также смотрите наши подсказки, которые помогут с ними справиться.

Строка 130 6-НДФЛ – что туда входит?

Подсказки по строке 130

Итоги

Строка 130 6-НДФЛ – что туда входит?

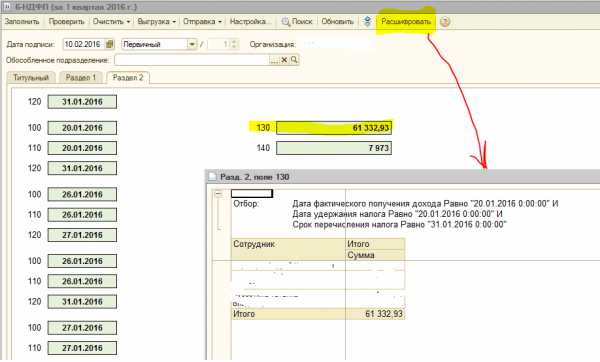

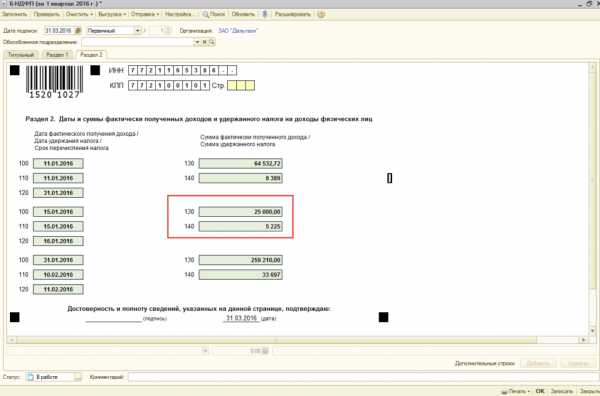

Строка 130 раздела 2 6-НДФЛ называется «Сумма фактически полученного дохода». У тех, кто сталкивается с оформлением расчета впервые, подобная формулировка может породить вопрос: «Строка 130 6-НДФЛ – начислено или выплата?».

Как в бухучете отражается начисление зарплаты сотрудникам и удержание налога, см. здесь.

Затруднения связаны с тем, что полученный доход в привычном понимании — это та сумма, которую физлица получают из кассы компании или в безналичной форме в виде перечислений на зарплатные карты. Однако по строке 130 в действительности отражается другой показатель дохода.

Ясность возникает только после изучения п. 4.2 Порядка заполнения 6-НДФЛ (утв. приказом ФНС от 14.10.2015 № MMB-7-11/450@). Там сказано, что в строке 130 указывается обобщенная сумма фактически полученных доходов (вместе с НДФЛ) в указанную в строке 100 дату.

Таким образом, по строке 130 отражаются начисления.

Изучите детальнее строку 130 с помощью этого материала.

Подсказки по строке 130

Ниже мы привели основные моменты, важные при заполнении этой строки: Они подкреплены ссылками на материалы и сообщения, помогающими разобраться в деталях:

Узнайте о назначении строки 130 разнообразных деклараций из наших материалов:

Итоги

По строке 130 расчета 6-НДФЛ указывайте обобщенную сумму фактически полученного физлицами дохода в дату, указанную по строке 100. Доход укажите за отчетный квартал без вычетов и с учетом НДФЛ.

Как выглядят в 3-НДФЛ строка 130, лист Д1 и остальные ее структурные элементы, узнайте по ссылке.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

как правильно заполнить сумму дохода 2018

Процесс заполнения и последующей сдачи отчета полон разных сложностей, чаще связанных с неправильным отражением информации. Ведь чаще всего именно ошибки в числах провоцируют излишнее любопытство налогового органа к компании. Некоторые сложности в составлении и отражении определенных чисел имеет и 6-НДФЛ, строка 130.

Каждая присутствующая в 6-НДФЛ строка закодирована и предназначена для отражения особой информации. Таковой является и строка 130, в ней происходит отражение дохода, полученного фактически физ. лицом. Для полного отражения списка доходов выделено 15 ячеек, а также 2 дополнительные, предназначенные для занесения в них суммы в рублях и копейках.

Какие сведения заносятся эту строку?

Отражаются в ней многие виды доходов, начинающихся с зарплаты и заканчивающихся подарками. Правила заполнения 130 строки 6-НДФЛ:

- В строке отображаются все доходы, которые были по факту перечислены физлицу.

- Если доход передается не в рублевой валюте, он обязан быть переведен в рубли. Так как в строке сумма дохода может быть отражена лишь в государственной валюте.

- Обязательное присутствие дополнительной информации, раскрывающей всю сумму дохода вместе с НДФЛ до осуществления самой процедуры ее удержания.

- Вносимый в строку 130 доход имеет привязанность к дате, которая вносится в 100 строку.

Заполнение суммы дохода в 130 строке — что с вычетами и НДФЛ?

Как заполнять в 6-НДФЛ строку 130: с вычетом НДФЛ или без него?

Эта строка предназначена для отображения всех видов доходов физ. лица, а это означает, что туда необходимо заносить полностью все начисляемые суммы дохода. Но, с другой стороны, вычитанная на налог определенная часть дохода не попадает в руки физ. лица, а практически на следующий день отправляется в бюджет. Таким образом, в руки физ. лица приходит доход уже с высчитанным налогом.

В налоговой поясняют так:

В строке 130 следует указывать полную сумму дохода, включая удержанный НДФЛ без учета вычетов.

Ведь он является также определенной частью дохода, который был перечислен коммерсантом физ. лицу, а значит, обязан быть отражен в 130 строке НДФЛ.

Смотрите также нюансы заполнения 6-НДФЛ в этом видео:

Как заполнять 130 строку, если у сотрудников нет доходов?

Иногда случается, что организация решает на определенный срок остановить свою деятельность. Чаще причиной такого решения является отсутствие дохода, и примененная в этом случае остановка деятельности становится спасательным кругом для коммерсанта, желающего избежать разорения. Но подобное решение негативно отражается не только на деятельности коммерсанта, но и на его работниках. Чаще всего в подобной ситуации они также лишаются законной выплаты дохода.

Таким образом, получается, что компания перестает осуществлять часть своих обязанностей:

- Отсутствие начисления доходов и фактических их выплат.

- Не изымается НДФЛ, а значит, в бюджет перестает отчисляться налог.

Фактически это освобождает коммерсанта от сбора и передачи НДФЛ. Но за ним остается право передачи контролеру нулевого отчета 6-НДФЛ. Следует помнить, что налоговые службы смотрят на подобные действия компаний немного иначе. И длительное отсутствие поступлений средств по 6-НДФЛ ими может быть воспринято как обычная забывчивость коммерсанта, который не провел своевременное перечисление налоговых средств.

В этой ситуации коммерсанта могут ожидать определенные меры наказания, вплоть до блокировки расчетного счета коммерсанта.

Чтобы избежать блокировки расчетного счета, надо:

- Отправить в налоговую письмо с сообщением о том, что будущее отсутствие 6-НДФЛ спровоцировано остановкой деятельности компании.

- Заполнить отчетность с нулевой 6-НДФЛ и передать его в налоговую.

В этой ситуации в строке 130 6-НДФЛ с вычетами или без должен стоять 0 (ноль). Все присутствующие в документе строки для занесения дат и сроков обязательно должны быть подвергнуты заполнению с указыванием полной даты — дня, месяца и года.

Чтобы избежать проблем, нужно не забывать вносить правильную сумму дохода в 130 строку НДФЛ. При допущении ошибки либо приостановлении деятельности не надо оттягивать время посещения налоговой, своевременное уведомление налоговиков поможет избежать ряда неприятных ситуаций.

saldovka.com

Как заполнить строки в 6-НДФЛ

При подготовке формы 6-НДФЛ (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@) могут возникнуть вопросы по заполнению отдельных строк Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом. Как правильно заполнить каждую из строк Раздела 1 «Обобщенные показатели» и Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», расскажем в нашей консультации.

Строка 010

По строке 010 «Ставка налога, %» указывается ставка НДФЛ, по который налоговый агент облагал доходы физлиц в отчетном периоде. Соответственно, сколько налоговых ставок применялось за период составления Расчета, столько и будет Разделов 1 в форме 6-НДФЛ. При этом строки 020-050 заполняются нарастающим итогом применительно к конкретной ставке, отраженной по строке 010.

Строка 020

По строке 020 «Сумма начисленного дохода» указывается сумма начисленного дохода нарастающим итогом с начала года, облагаемая по определенной ставке НДФЛ.

Строка 025

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов» должна быть заполнена в том случае, если в отчетном периоде налоговый агент выплачивал физлицам дивиденды.

Строка 030

По строке 030 «Сумма налоговых вычетов» отражается величина налоговых вычетов, которые были предоставлены физлицам в отчетном периоде. Перечень налоговых вычетов для строки 030 можно найти в Приказе ФНС России от 10.09.2015 № ММВ-7-11/387@. Сумма налоговых вычетов уменьшает доход, подлежащий налогообложению. При этом если по какому-либо физлицу сумма вычетов превысит начисленный ему доход, вычет будет отражен лишь в размере дохода.

Строка 040

По строке 040 «Сумма исчисленного налога» нужно показать сумму НДФЛ, исчисленную с дохода из строки 020, который был уменьшен на налоговые вычеты по строке 030.

Строка 045

Если по строке 025 налоговый агент отразил дивиденды, то отдельно по строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» нужно указать сумму НДФЛ с этих дивидендов.

Строка 050

Если у налогового агента работают «патентные» иностранцы, самостоятельно уплачивающие НДФЛ, по строке 050 «Сумма фиксированного авансового платежа» будет показана сумма уплаченных ими фиксированных платежей по НДФЛ, на которую налоговый агент уменьшает налог с их дохода.

Строка 060

По строке 060 «Количество физических лиц, получивших доход» показывается общее количество физлиц, которые получили от налогового агента доход в отчетном периоде. При этом, если одно и то же лицо в течение года налоговый агент уволил и принял на работу вновь, по строке 060 оно будет показано только один раз.

Строка 070

По строке 070 «Сумма удержанного налога» нужно отразить удержанную налоговым агентом сумму НДФЛ.

Строка 080

Строка 080 «Сумма налога, не удержанная налоговым агентом» будет заполнена в том случае, если налоговый агент признал невозможным удержание налога (п. 5 ст. 226, п. 14 ст. 226.1 НК РФ, Письмо ФНС от 19.07.2016 № БС-4-11/12975@). К примеру, налоговый агент выдал лицу доход в натуральной форме, но удержать НДФЛ не смог, т.к. доходы в денежной форме у налогоплательщика отсутствовали.

Строка 090

По строке 090 «Сумма налога, возвращенная налоговым агентом» нужно показать сумму, которую налоговый агент вернул налогоплательщику НДФЛ (Письмо ФНС от 18.07.2016 № БС-4-11/12881@).

Строка 100

Строка 100 «Дата фактического получения дохода» Раздела 2 заполняется в соответствии со ст. 223 НК РФ. Так, к примеру, датой получения дохода в виде оплаты труда будет последний день месяца, за который этот доход был начислен, а для дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств, — последний день каждого месяца в течение срока, на который были предоставлены заемные средства.

Строка 110

По строке 110 «Дата удержания налога» указывается дата фактической выплаты дохода, потому что налоговые агенты обязаны удержать исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (абз. 1 п. 4 ст. 226 НК РФ). В случае выдачи дохода в натуральной форме, а также при получении дохода в виде материальной выгоды налоговый агент должен удержать НДФЛ за счет любых выплачиваемых в денежной форме доходов (абз. 2 п. 4 ст. 226 НК РФ).

Строка 120

По строке 120 «Срок перечисления налога» указывается дата, не позднее которой сумма НДФЛ должна быть перечислена в бюджет. А это день, следующий за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ). Исключение касается пособий по временной нетрудоспособности и отпускных: НДФЛ с них перечисляется не позднее последнего числа месяца, в котором такие выплаты производились (абз. 2 п. 6 ст. 226 НК РФ). При этом по строке 120 нужно указывать только рабочий день. Это означает, что если день, следующий за днем выплаты дохода, или последний день месяца (для отпускных и больничных) – выходной день, то в качестве срока перечисления налога указывается следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ, Письмо ФНС от 16.05.2016 № БС-4-11/8568@).

Подробнее о заполнении строк 100-120 Расчета 6-НДФЛ можно прочитать в нашей отдельной консультации.

Строка 130

По строке 130 «Сумма фактически полученного дохода» показывается общая сумма дохода физлиц (с учетом НДФЛ), полученных в указанную по строке 100 дату.

Строка 140

Обращаем внимание, что строки 100-140 заполняются суммарно по всем применяемым в отчетном периоде ставкам НДФЛ. При этом если даты фактического получения дохода, удержания налога и срок перечисления НДФЛ (строки 100-120) совпадают в отношении разных доходов, то такие доходы и суммы удержанного налога по ним в строках 130-140 отражаются свернуто.

Пример заполнения строк Расчета 6-НДФЛ можно посмотреть в нашей отдельной консультации.

glavkniga.ru