Форма 6 ндфл за 3 квартал 2019 – Период представления отчета по форме 6-НДФЛ за 3-й квартал

Образец заполнения 6 НДФЛ за 9 месяцев 2016 года, сроки сдачи новой формы за 3 квартал

Продолжается кампания по сдаче отчётности 6 НДФЛ. Вскоре плательщикам предстоит сдавать очередной квартальный расчёт, сроки сдачи которого приходится на октябрь. Однако до сих пор у многих остаются вопросы по заполнению новой формы. Ниже приведена форма 6 НДФЛ 2016 года: пример заполнения за 3 квартал.

Заполнение 6 НДФЛ за 3 квартал 2016 на примере

Новая форма 6 НДФЛ за 9 месяцев состоит из нескольких частей:

- титульный лист, содержащий сведения о плательщике;

- раздел 1, предоставляющий сведения об обобщённых показателях;

- раздел 2, в котором приведены суммы доходов и удержанного налога с разбивкой помесячно.

Пример заполнения 6 НДФЛ за 9 месяцев 2016 (excel)

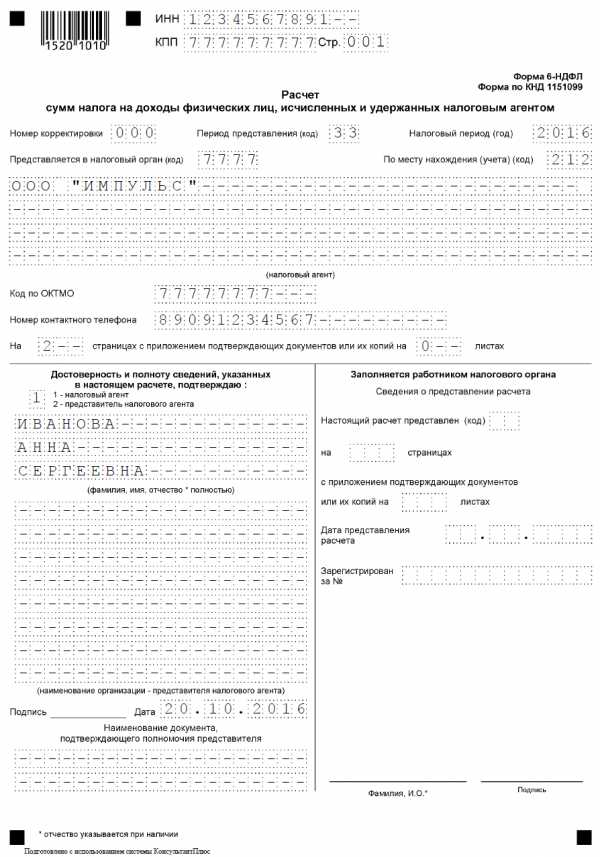

Оформление титульного листа

Пример заполнения 6 НДФЛ за 9 месяцев 2016 года следующий: титульный лист заполняется с указанием реквизитов плательщика – ИНН, КПП, наименования, кода ОКТМО, контактного телефона. Также надо обозначить ― предоставляется ли форма лично руководителем/индивидуальным предпринимателем или отправляется представителем налогового агента. Код периода, который содержит новая форма 6 НДФЛ за 9 месяцев ― 33. Соответственно год ― 2016. Если подается изменённый расчёт, потребуется поставить номер корректировки. При первой подаче проставляется 0.

Далее необходимо прописать код принимающей ИФНС и указать соответствующий код по месту нахождения (организации, предпринимателя, крупнейшего плательщика, нотариуса и т.д.). Заполнение 6 НДФЛ за 9 месяцев 2016 года предполагает и фиксирование даты составления отчёта.

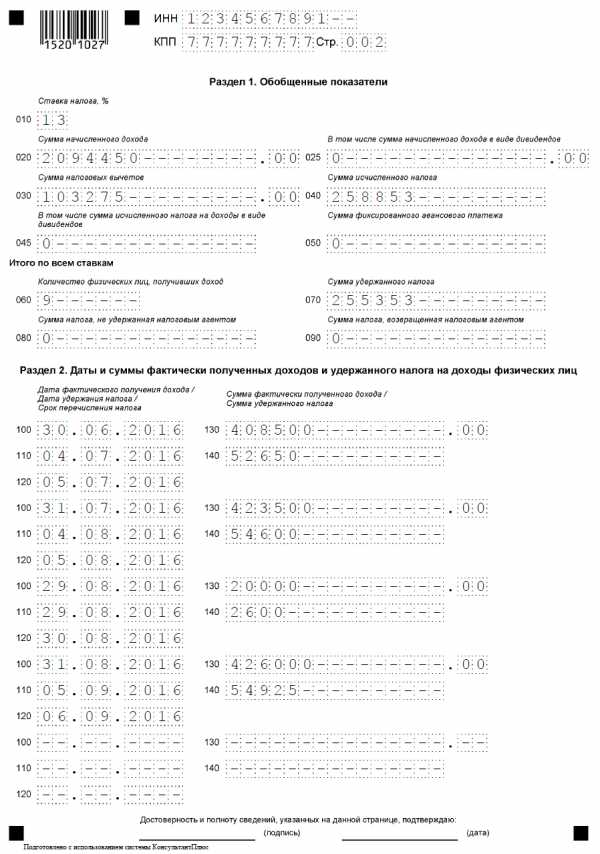

Заполнение первого раздела

Образец формы 2016 года (пример заполнения за 3 квартал) содержит в разделе 1 следующие показатели нарастающим итогом за шесть, девять и так далее месяцев по строкам:

- 020 ― общий начисленный доход;

- 025 ― доход по дивидендам;

- 030 ― вычеты всего;

- 040 ― исчисленный НДФЛ;

- 045 ― НДФЛ с дивидендов;

- 050 ― размер фиксированного авансового платежа;

- 010 ― группирует доходы и начисленные налоги отдельно по каждой ставке НДФЛ;

- 060 ― количество работников;

- 070 ― налог удержанный;

- 080 ― налог не удержанный;

- 090 ― налог, возвращенный агентом.

Данные раздела 1 представляют собой суммированные показатели за 3 квартал 2016 года и отчёта за полугодие, за исключением строки 060, отражающей среднюю численность сотрудников за всё время. Новая форма 6 НДФЛ за 9 месяцев 2016 года даёт представление об общем заработке работников, вычетов и удержания за рассматриваемый период.

Подробнее: Как отразить дивиденды в 6-НДФЛ

Заполнение второго раздела

С 2016 года пример заполнения за 3 месяца выплаты доходов следующий: информация 2-го раздела также содержит обобщающие данные о доходах работников, но уже помесячно. Налоговый агент заполняет бланк по датам, исходя из фактических периодов получения доходов, удержаний и перечислений в бюджет. Заносятся сведения не только по датам совершения операций, но и по суммам.

Представляются только данные, фактически произошедшие в текущем квартале (в данном случае в 3-м). То есть, фактически выплаченная зарплата или аренда за сентябрь указывается уже в следующем расчете 6 НДФЛ в целом за 2016 год, принятым за годовой. Сумма начисления при этом входит в данные 1-го раздела (строка 020). Рассмотрим построчно:

- 100 – отражаются даты фактического получения доходов. Для заработной платы это будет последний день месяца начисления, для больничных и отпускных ― дата фактического перечисления или выплаты.

- 110 – прописывается дата перечисления. Согласно законодательству перечисление должно быть привязано к фактической выдаче заработка.

- 120 – показывает срок перечисления. Для пособий по нетрудоспособности и отпускам этот показатель приходится на последний день месяца.

- 130 – отражается общий облагаемый доход по месяцу;

- 140 – даёт представление об удержанном налоге, при этом не имеет значения, перечислен ли он был фактически. Также не имеет значения, если бухгалтер удержал меньше положенного.

Составить отчётность 6 НДФЛ можно с онлайн-бугхалтерией от Тинькофф. Откройте расчётный счет в банке Тинькофф и получите онлайн-бухгалтерию бесплатно,

а также:

- выпуск КЭП в подарок

- 2 месяца обслуживания счёта бесплатно

- напоминания о сроках сдачи и оплаты

- автоматическое заполнение декларации

www.regberry.ru

Как сдать отчет по форме 6-НДФЛ за 3-й квартал?

Как сдать 6-НДФЛ за 3 квартал — вопрос, интересующий бухгалтера, отвечающего за ведение расчетов по зарплате и иным доходам, по которым предприятие или ИП выступает налоговым агентом. Рассмотрим порядок и сроки представления расчета за 3 квартал, а также нюансы оформления формуляра по подразделению и необходимость представления нулевого отчета в материале далее.

В каком виде сдавать расчет за 3 квартал 2018 года

Какие сроки для сдачи отчета 6-НДФЛ за 3 квартал

Сдача отчета по подразделению: нюансы

Сдача нулевого отчета 6-НДФЛ за 3 квартал: нюансы

Итоги

В каком виде сдавать расчет за 3 квартал 2018 года

Форма для сдачи сводного расчета по НДФЛ утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/450. Все предприятия и ИП, выплачивающие физлицам доходы, по которым у них возникли обязанности налогового агента по НДФЛ, обязаны ежеквартально сдавать расчет в ФНС.

При этом если:

- количество физлиц, получивших по отчету доходы, оказалось меньше 25 человек, отчитаться можно в бумажной форме;

- количество физлиц, чьи доходы попали в расчет, 25 и более, отчитываться нужно по электронке. Формат файла для электронной отчетности (xml) приведен в приложении № 3 к приказу ФНС от 14.10.2015 № ММВ-7-11/450.

ОБРАТИТЕ ВНИМАНИЕ! С численностью получивших доходы до 25 человек сдавать отчет электронно тоже можно. Ограничения распространяются только на возможность предоставления отчета на бумаге.

С образцом отчета за 3 квартал 2018 года ознакомьтесь в материале «Пример заполнения формы 6-НДФЛ за 3 квартал».

Какие сроки для сдачи отчета 6-НДФЛ за 3 квартал

Отчет за 3 квартал является как бы промежуточным для НДФЛ, налоговым периодом по которому является год. Напомним, что годовой отчет следует подавать в налоговую не позже 1 апреля года, следующего за тем, за который отчитываемся.

А в течение года отчеты сдаются не позже последнего дня месяца, следующего за соответствующим отчетным периодом. То есть отчет за 3 квартал 2018 года нужно представить налоговикам не позже 31.10.2018.

ВАЖНО! Помимо обычных отчетов о выплате доходов и удержании НДФЛ, следует отчитаться и о ситуациях, когда по каким-либо причинам НДФЛ удержать невозможно. Такой отчет сдается по форме 2-НДФЛ один раз за год не позже 1 марта года, следующего за тем, за который отчитываемся.

Сдача отчета по подразделению: нюансы

За каждое подразделение (филиал) предприятия, которые признаются обособленными, следует сдавать свой отдельный расчет 6-НДФЛ. Об этом сказано в п. 2 ст. 230 НК РФ.

Подробнее о том, что такое обособленное подразделение с точки зрения налогового и гражданского законодательства, читайте: «Регистрация обособленного подразделения – пошаговая инструкция 2018».

Подробно порядок предоставления филиалами и представительствами расчетов по НДФЛ рассмотрены в письме ФНС от 28.12.2015 № БС-4-11/23129. Алгоритм формирования и подачи расчетов по подразделениям такой:

- Отчет должен содержать индивидуальный набор реквизитов — ИНН, КПП и ОКТМО — по подотчетному подразделению.

- Если у нескольких подразделений хотя бы один из реквизитов отличается — по таким подразделениям нужно готовить разные отчеты.

- Если два (или более) подразделений относятся к одной ИФНС — разные отчеты подаются в эту одну ИФНС.

- В поле «Код места» в отчетах для подразделений выбирается:

- 220 — для подразделений российских юрлиц;

- 335 — для подразделений иностранных юрлиц;

- 320 — для разных мест осуществления деятельности ИП.

Сдача нулевого отчета 6-НДФЛ за 3 квартал: нюансы

Согласно разъяснительному письму ФНС от 23.03.2016 № БС-4-11/4958@, если в отчетном периоде у отчитывающего лица не возникало обязанностей по налоговому агентированию по НДФЛ, то 6-НДФЛ можно не сдавать. При этом рекомендуем уведомить ФНС о том, что обязанность представлять расчет отсутствует. В противном случае налоговики могут решить, что формуляр не сдан неправомерно, и заблокируют расчетный счет.

Предоставлять расчет надо начинать с тех периодов, в которых появились выплаты доходов и НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Несмотря на то, что приведенное выше письмо ФНС является действующим, налоговики на местах часто просят все-таки сдавать нулевую форму за «пропущенные» по НДФЛ кварталы. Особенно если предвидится выплата доходов в дальнейших периодах в том же году.

Сдается нулевой расчет по тем же правилам, что и не нулевой.

ВАЖНО! 6-НДФЛ нужно сдать не только за квартал выплаты дохода, но и за последующие. Например, доход был выплачен сотрудникам в январе 2018, а с февраля в компании числится только директор, который оформил отпуск за свой счет. Форму 6-НДФЛ в любом случае следует представить и за 1 квартал, и за полугодие, и за 9 месяцев, и за год.

Как формируется расчет, если в году были «нулевые» периоды, смотрите: «Нужно ли сдавать нулевую отчетность 6-НДФЛ?».

Итоги

6-НДФЛ за 3 квартал сдается в электронном виде всеми налоговыми агентами, которые выплатили доход 25 и более физлицам в отчетном периоде. В 2018 году отчет нужно сдать не позже 31 октября. Расчет сдается отдельно по каждому подразделению. Нюансы имеет и предоставление нулевки: согласно разъяснениям ФНС ее допускается не сдавать за те периоды, в которых у предприятия или ИП отсутствовали обязанности по налоговому агентированию по НДФЛ.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

6-НДФЛ за 3 квартал 2018 года: инструкция заполнения с примерами

6 НДФЛ за 9 месяцев 2018 года — образец заполнения отчета вы увидите в этой публикации. Также приводятся инструкция и примеры по конкретным ситуациям в части переходящей зарплаты. Ответим на вопросы: какой срок сдачи 6-НДФЛ за 3 квартал 2018 года? Какой бланк применять? Как его корректно заполнить? Что учесть при выплате отпускных, больничных или переходящей зарплаты? Оштрафуют ли за несвоевременное представление отчета? Исчерпывающий ответ на эти и другие вопросы — в этой публикации.Что показывает форма 6-НДФЛ

6 НДФЛ — это сравнительно новый, обязательный для всех работодателей, отчет, применяемый с 1-го квартала 2016 года.

В него включают информацию о:

- вознаграждениях (доходах) сотрудников;

- начисленном, удержанном и перечисленном НДФЛ;

- сроках назначения, удержания и перечисления налога.

Бланк документа и алгоритм его оформления утвержден приказом ФНС 14.10.2015 № ММВ-7-11/[email protected] Для расчета за 9 месяцев следует брать форму в ред. приказа ФНС от 17.01.2018 № ММВ-7-11/[email protected]

Скачать актуальный бланк 6-НДФЛ можно здесь.

Кто и куда сдает 6-НДФЛ за 9 месяцев 2018 года

Форма представляется в ФНС по месту учета налоговых агентов, выплачивающих доходы по трудовым и гражданско-правовым договорам физлицам. Агентами по НДФЛ считаются организации и ИП, а также частные нотариусы, адвокаты и иные самозанятые лица, платящие доходы «физикам».

В 6-НДФЛ попадают все начисленные доходы вне зависимости от того, выплачены ли они или нет. Если зарплату сотрудникам вы не начисляли и не выдавали, формировать расчет нет необходимости. Однако при этом желательно уведомить налоговиков, что отчет вы не представляете по причине отсутствия данных для его заполнения.Филиалы также обязаны представлять форму 6 НДФЛ в налоговую по месту учета. При этом на титульнике формы указываются КПП и ОКТМО, соответствующие территориальному расположению данной обособки. Исключение – крупные налогоплательщики, которые вправе сдавать формуляр по месту учета головной организации. Однако налоговики не считают данную позицию правомерной и хотят видеть отчет в ИФНС по месту учета подразделения (письмо Минфина РФ от 19.12.16 № БС-4-11/[email protected]).

Также см. “Срок сдачи 6-НДФЛ за 3 квартал 2018 года“.

Способы сдачи отчета 6-НДФЛ в ФНС

6 НДФЛ можно направить контролерам одним из следующих способов:

- лично или через представителя по доверенности;

- письмом Почтой России;

- по телекоммуникационным каналам связи.

Бумажный вариант расчета могут сдать лишь те налоговые агенты, списочный состав работников которых в отчетном периоде не превысил 24 человек.

Бланк заполняют от руки или на компьютере.

Порядок оформления 6-НДФЛ за 9 месяцев 2018 года

Форму заполняют на основании налоговых регистров по учету НДФЛ. К общим требованиям заполнения относятся:

- внесение информации в каждую отдельную ячейку слева направо;

- обязательное заполнение суммовых и реквизитных показателей, в случае отсутствия каких-либо данных проставляется 0;

- если в процессе оформления остаются незаполненные знакоместа, в них проставляют прочерк;

- страницы имеют сквозную нумерацию.

В расчетах, сдаваемых на бумаге, запрещается:

- внесение исправлений штрих-корректором;

- двусторонняя печать.

Форму разрешено заполнять синими, фиолетовыми или черными чернилами.

Образец 6-НДФЛ можно скачать здесь.

Титульный лист

Титульник формы 6-НДФЛ заполняется как налоговым агентом, так и работником налогового органа в специально отведенных ячейках. В нем приводятся:

- ИНН КПП организации (или только ИНН для предпринимателей или самозанятого населения) в соответствии со свидетельством о постановке на налоговый учет.

- В строке «Номер корректировки» указывают порядковый номер уточненки. Для первичного отчета фиксируется значение 000.

- В поле «Период представления» приводят кодовое обозначение отчетного периода:

| Отчетный период | В общем случае | При ликвидации |

| 1 квартал | 21 | 51 |

| полугодие | 31 | 52 |

| 9 месяцев | 33 | 53 |

| год | 34 | 90 |

За 9 месяцев 2018 года в данном поле следует указать код 33. А в строке налоговый период код указывается «2018».

- В поле «Представляется в налоговый орган» указываем код налогового органа, куда сдаем формуляр.

- По строке «по месту нахождения учета» указываем код места представления расчета по Приложению 2 к Порядку представления расчета. Российские организации, не

blogkadrovika.ru

Каков срок сдачи отчета по форме 6-НДФЛ за 3-й квартал?

Срок сдачи 6-НДФЛ за 3 квартал 2018 года определяется в соответствии с требованиями НК РФ. Каковы эти требования и конкретные отчетные сроки, смотрите в нашей статье.

Каким правилам подчинены сроки сводного отчета по НДФЛ?

Когда направить 6-НДФЛ за 3 квартал (июль-сентябрь) 2018 года?

Итоги

Каким правилам подчинены сроки сводного отчета по НДФЛ?

Сроки для направления в ИФНС отчета 6-НДФЛ определены в п. 2 ст. 230 НК РФ. Они таковы:

- для отчетности промежуточной, формируемой ежеквартально, — последний день месяца, следующего за отчетным кварталом;

- для годовой — не позже 1 апреля года, начинающегося по завершении налогового периода.

О заполнении 6-НДФЛ читайте в публикации «Порядок заполнения формы 6-НДФЛ с 2018 года – пример».

Пример заполнения отчета за 3 квартал 2018 года ищите здесь.

Еще одним моментом, влияющим на сроки направления в налоговый орган сводного НДФЛ-отчета, является общее правило о перенесении крайних дат в случае совпадения с выходными днями на ближний будний день, идущий вслед за выходными (п. 7 ст. 6.1 НК РФ).

Сочетание этих нюансов (наличия установленного срока подачи и существование правила для переноса) определяет конкретные даты последних дней для своевременной подачи каждой очередной отчетности в течение года, в т. ч. срок сдачи 6-НДФЛ за 9 месяцев 2018 года.

Когда направить 6-НДФЛ за 3 квартал (июль-август) 2018 года?

На какие же конкретно дни в качестве предельных для сдачи НДФЛ-отчета надо ориентироваться в 2018 году? А они таковы:

- 02.04.2018 — завершающий день для направления в ИФНС отчета, сформированного по данным за 2017 год;

- 03.05.2018 — эта дата была предельной для сдачи 6-НДФЛ за 1-й квартал 2018 года;

- 31.07.2018 — истек срок направления полугодового расчета за 2018 год;

- 31.10.2018 — завершающий день для своевременной сдачи 6-НДФЛ за 9 месяцев 2018 года;

- 01.04.2019 — предельный срок для направления расчета за 2018 год.

Как видим, на срок подачи 6-НДФЛ за 3-й кв. 2018 и за весь 2018 год правило переноса сроков в связи с совпадением официально установленной даты с выходным днем влияние не окажет. Отчет нужно сдать по НК РФ день в день.

О том, каким моментам следует уделить внимание, составляя отчет за 9 месяцев 2018 года, читайте в публикации «Нюансы заполнения 6-НДФЛ за 3 квартал».

Каков размер штрафа за несвоевременную сдачу отчета 6-НДФЛ, мы рассказали здесь.

Итоги

Срок подачи 6-НДФЛ за 3-й кв. 2018 года приходится на 31.10.2018. Переноса сроков в связи с совпадением официально установленной даты с выходным днем на этот раз не предполагается.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru