Фот это фонд оплаты труда – что это такое, что в себя включает, как посчитать? (2018 год)

Что включает в себя фонд оплаты труда: фот смета

Реферат выполнил студент гр.9212 Круткин Д.П.

Московский Государственный Индустриальный Университет

Факультет Экономики, Менеджмента и Информационных Технологий

Москва 2002

В условиях рыночных отношений планирование является одним из важнейших условий организации эффективной работы предприятия. Планирование охватывает все основные сферы его производственно-хозяйственной деятельности — сбыт, финансы, производство, закупки, научные и проектные разработки, которые тесно взаимосвязаны.

Заработная плата и основные принципы ее организации.

Оплата труда работников производится в виде заработной платы и устанавливается каждым предприятием самостоятельно, исходя из финансовых возможностей и особенностей производственного процесса. Однако основные принципы установления организации заработной платы являются общими для предприятий всех форм собственности и оговариваются в Трудовом Кодексе Российской Федерации.

Системы оплаты труда.

Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные работы. Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышения эффективности производства и качества работы могут вводиться системы премирования, вознаграждения по итогам работы за год, а также другие формы материального поощрения.

При оплате труда рабочих могут применяться тарифные ставки, оклады, а также бестарифная система, если предприятие, учреждение, организация сочтут такую систему наиболее целесообразной.

Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий, иных поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала предприятия определяют самостоятельно.

Оплата труда руководителей, специалистов и служащих производится, как правило, на основе должностных окладов. Должностные оклады устанавливаются администрацией предприятия в соответствии с должностью и квалификацией работника. Предприятия могут устанавливать для руководителей и служащих иной вид оплаты труда (в процентах от выручки, в долях от прибыли и др.).

Тарифная ставка определяет размер оплаты труда за единицу времени (час, рабочий день, месяц, год). Часовая тарифная ставка показывает абсолютный размер оплаты труда рабочего соответствующего разряда в час.

Тарифные ставки устанавливаются на основе тарифных договоров в соответствии со сложностью труда, его ответственностью, уровнем цен на предметы потребления, ситуацией на рынке труда и другими факторами.

Формы оплаты труда.

Тарифная система определяет качество труда каждого рабочего — ответственность, умение, а также условия труда. Количественный учет затраченного труда работниками производства осуществляется с помощью различных систем оплаты труда.

Повременная система оплаты труда делится на почасовую и помесячную.

Повременно-премиальная система оплаты труда предусматривает кроме оплаты по тарифным ставкам (окладам) за отработанное время выплату премий за достижение качественных и количественных показателей.

Планирование заработной платы на предприятии.

Планирование заработной платы включает определение фонда и средней заработной платы промышленного и непромышленного персонала, а также отдельных категорий работающих.

Планирование заработной платы должно обеспечивать устранение излишеств в оплате труда и соблюдение правильных соотношений между ростом производительности труда и средней зарплатой, эффективное использование фонда зарплаты. Планированию должен предшествовать тщательный анализ расходования фонда зарплаты за предшествующий период.

При планировании заработной платы учитываются суммы, исчисленные по тарифным ставкам, окладам, основным расценкам, а также все виды доплат. Предприятие само вправе выбирать системы и формы оплаты труда. Планирование фонда заработной платы производится на весь списочный состав предприятия. Разделяют фонд заработной платы промышленно-производственного и непромышленного персонала.

Фонд оплаты труда: понятие, состав и что в него входит

Фонд заработной платы ППП определяется по категориям работающих (рабочие, ИТР, служащие и т.д.).

Заработная плата, выплачиваемая сдельщикам по расценкам и повременщикам по тарифным ставкам, составляет тарифный фонд.

В структуре дохода работника организации выделяют четыре части:

нормированная заработная плата, включающая оплату по тарифам, окладам, надбавки, доплаты;

премии;

дивиденды;

социальные выплаты и льготы.

Структура зависит от формы собственности организации, ее размера и возраста, инновационности развития, стабильности функционирования. Структура дохода работника определяется конкретной ситуацией.

Оклады специалистам и служащим устанавливаются на основе аттестации в соответствии с предъявляемыми должностными требованиями и личными качествами работника. Для руководителей все большее применение находит бестарифная, контрактная система оплаты труда.

Система оплаты труда работников конкретного подразделения организации разрабатывается специалистами отдела организации труда исходя из перечисленных условий и требований. Главное требование к системе оплаты труда — объективность и согласие работника с установленной ему формой оплаты. Чем выше уровень специализации работников, тем больше должно быть учтено фондообразующих факторов. Систему оплаты труда рекомендуется ежегодно корректировать, ориентируя ее на высокое качество работ, эффективность и своевременность их выполнения, достижение целей, поставленных перед работником и организацией в соответствии с ее миссией.

Планирование фонда оплаты труда в транспортном цехе ЗАО “Динамо-Плюс”.

Планирование фонда оплаты труда работников транспортного цеха ЗАО “Динамо-Плюс” предполагает расчёт размера фонда оплаты труда подлежащего распределению и выплате, а также расчёт резервного фонда оплаты труда и величину средней заработной платы работников, который осуществляется в зависимости от определённых факторов.

Планирование фонда оплаты труда работников цеха осуществляется и находится в зависимости от планирования объёма выпуска товарной продукции предприятия, планирования объёма работ цеха и численности сотрудников.

Оплата труда работников транспортного цеха складывается из следующих частей:

Для рабочих-повременщиков:

а) водительского состава, работников ремонтной зоны автомобильного и электрокарного участков, аккумуляторщиков:

заработной платы по часовым тарифным ставкам, применяемым для всех расчетов при начислении заработной платы, рассчитанным исходя из персональных окладов и среднего числа рабочего времени в месяц равного 166,75 часа, включающих в себя доплаты за классность, вредные условия труда, совмещение профессий,

премий (за основные результаты труда, рассчитанных по КТУ; из фонда начальника цеха; за выполнение производственных заданий в период командировок),

б) уборщиков производственных и служебных помещений, сторожей, кладовщика:

заработной платы по персональным окладам, включающим в себя оплату за совмещение профессий начисленным по отработанному времени,

премии за выполнение сменных и месячных заданий.

2. Для руководителей, специалистов и служащих:

заработной платы по персональным окладам, начисленным по отработанному времени,

премии за своевременное и качественное выполнение объема работ, определенных обязанностями должностных инструкций.

Для всех категорий работающих в оплату труда включаются и другие оплаты, доплаты и надбавки, регламентируемые законодательством.

Персональные оклады, часовые тарифные ставки устанавливаются начальником цеха каждому работнику в зависимости от квалификации и объёма выполняемых работ, согласовываются с отделом организации труда и заработной платы и утверждаются генеральным директором.

Месячный фонд оплаты труда работников транспортного цеха состоит из двух частей:базового фонда оплаты труда

поощрительного фонда оплаты труда.

Поощрительный фонд оплаты труда образуется из следующих частей:

— фонда поощрения, начисляемого ежемесячно по утверждённому нормативу на 1 рубль товарной продукции предприятия;

— Фонда поощрения водителей легковых автомобилей за выполнение производственных заданий, распределяемого по КТУ выделяемого цеху ежемесячно в определённой сумме;

— Фонда поощрения водителей, занятых дальними перевозками.

Резервный фонд оплаты труда рассчитывается исходя из фонда оплаты труда подлежащего распределению и выплате и образуется в размере от 5 до 10 процентов от месячного начисленного фонда оплаты труда, который используется для стабилизации уровня заработной платы при изменении объёма производства в период отпусков.

Ежемесячно в расчётный отдел предприятия поступают данные о численности работников и их фактически отработанных днях. Это позволяет осуществить предварительное планирование фонда оплата труда работников за отчётный месяц.

Корректировка фонда оплаты труда производится по мере необходимости и учитывает оплату отпусков, выплаты по больничным листам и другие не входящие в фонд оплаты труда выплаты.

Список литературы

1. www.aup.ru – административно-управленческий портал

2. Р.А.Фатхутдинов Организация производства М.:Инфра-М 2001

3. Временное положение о системе оплаты труда водителей автомобилей, рабочих по ремонту и техническому обслуживанию автомобилей и других работников транспортного цеха ЗАО “Динамо-Плюс”

astbusines.ru

Фонд оплаты труда (ФОТ) – Экономика труда и социально-трудовые отношения Библиотека русских учебников

Сумма затрат на оплату труда предусматривает расчет фонда оплаты труда

Фонд оплаты труда (ФОТ) – основной экономический показатель по оплате труда, которая широко используется в хозяйственной практике, статистической отчетности, экономическом анализе

Он включает:

– фонд основной заработной платы;

– фонд дополнительной заработной платы персоналу предприятия;

– другие поощрительные и компенсационные выплаты, кроме тех, которые законодательно не относятся к. ФОТ (например, пособие по временной нетрудоспособности, выходные пособия и т.д.)

. Фонд основной заработной платы – это заработная плата, начисленная за выполненную работу (отработанное время) по сдельным расценкам, тарифным ставкам, должностным окладам, в том числе премиальные доплаты рабочим за перевыполнение я норм выработки (кроме единовременных премий), доплаты за работу в ночное время, в сверхурочное время, оплаты простоев не по вине рабочих.

. Фонд дополнительной заработной платы – это выплаты, связанные с надбавками и доплатами, которые предусмотрены действующим законодательством, а также оплата предусмотренных законодательством ежегодных и дополнительных отпусков и рабочего времени работников, с привлекаются к выполнению государственных или общественных обязанностей.

Фонд основной заработной платы и фонд дополнительной заработной платы вместе создают общий фонд заработной платы предприятия

В других поощрительных и компенсационных выплат с. ФОТ относятся вознаграждения по итогам работы за год, суммы предоставленных трудовых и социальных льгот работникам, а также материальной помощи

Вычисление. ООО предусматривает расчет фонда прямой заработной платы и доплат в часовой, дневной и ежемесячный фонды заработной платы

Фонд прямой заработной платы формируется из суммы средств, начисленных работникам-повременщиков согласно тарифным ставкам и работникам-сдельщикам согласно индивидуальных и коллективных командировки дних расцениваем.

Фонд прямой заработной платы работников основного производства можно рассчитать на основе информации об объеме производственной программы и расходов по заработной плате на производство (реализацию) единицы пр родукци.

Фонд прямой заработной платы вспомогательных работников можно определить аналогично. ООО основных рабочих. С учетом объема вспомогательных работ (метод прямого расчета) или численности работников в основного производств.

Суммы доплат, надбавок, премий вычисляют в соответствии с требованиями действующего законодательства, положений о премировании и с учетом финансовых возможностей роста. ФОТ

Размеры очередных и дополнительных отпусков рассчитывают согласно показателям фонда дневной заработной платы и средней продолжительности отпуска

Размер оплаты времени выполнения государственных и общественных обязанностей определяется на основе среднечасовой заработной платы и общего количества невыходов на работу по этой причине

Показатели структуры. ФОН могут отражать долю в сумме фонда оплаты труда:

– часть основной и вспомогательной заработной платы;

– часть. ФОТ за отдельный календарный период;

– часть. ФОТ отдельных категорий работающих;

– часть. ФОТ отдельных структурных подразделений, и

– долю расходов на оплату труда для определения отдельных заданий производственной программы

Уровень расходов на оплату труда показывает долю расходов на оплату труда в общей сумме объема хозяйственной деятельности и измеряется в процентах

Рост уровня. ФЛП отражает экстенсивный путь использования трудового потенциала

5. Показатели средней заработной платы характеризуют среднегодовую или среднемесячную заработную плату наемных работников, начисленную по видам экономической деятельности, по отдельным категориям ра вник и на одного среднесписочного работника.

Среднюю заработную плату вычисляют по формуле

_

де. ЗП — середня заробітна пл_та одного працівника; ∑. ФОП — сума фонду оплати праці працівників підприємства;. Ч¯ — середньооблікова чисельність працівників на підприємстві.

Среднюю заработную плату определяют для отдельных категорий работников с целью сравнения с показателями средней заработной платы по видам экономической деятельности. Важным является сравнение средней заработаешь. Итно платы с минимальною.

В частных показателей труда относятся:

– фондовооруженность;

– зарплатомисткисть;

– сумма расходов, доходов, прибыли, приходящейся на одного среднесписочного работника

Фондовооруженность (ФО) – это показатель обеспечения работы производственными основными фондами, который определяется по формуле:

_ _

где. ОВФ – среднегодовая балансовая стоимость основных производственных фондов;. Ч – среднесписочная численность работников на предприятии

Зарплатомисткисть продукции – характеризует сумму расходов па оплату труда, содержится в сумме затрат на производство (реализацию) единицы продукции, и определяется по формуле:

где. ФОТ – сумма фонда оплаты труда на предприятии;. ВП (РП) – объем валовой (реализованной) продукции в отчетном периоде

Важным этапом оценки формирования и использования трудовых ресурсов предприятия является осуществление анализа трудовых показателей

uchebnikirus.com

ФОНД ОПЛАТЫ ТРУДА это что такое ФОНД ОПЛАТЫ ТРУДА: определение — Экономика.НЭС

Фонд Оплаты Труда

См. Фонд заработной платы

Оцените определение:

Источник: Бизнес-словарь

ФОНД ОПЛАТЫ ТРУДА

суммарные денежные средства предприятия, организации, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам.

Оцените определение:

Источник: Современный экономический словарь. 2-е изд.

ФОНД ОПЛАТЫ ТРУДА

общая сумма денежных средств, выплачиваемых работниками предприятия по сдельным расценкам, тарифным ставкам, окладам, а также доплат, надбавок и премий в течение определенного периода времени.

Оцените определение:

Источник: Большой бухгалтерский словарь

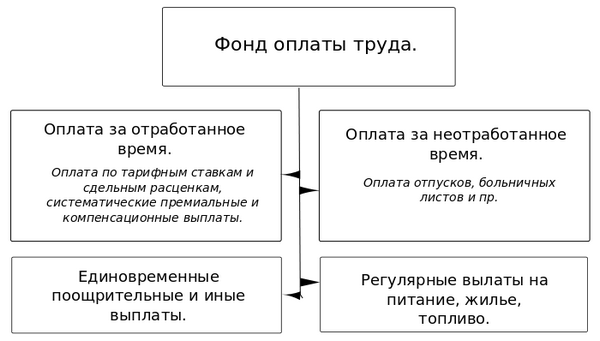

Фонд оплаты труда (ФОТ) (фонд заработной платы (ФЗП))

В состав ФОТ (ФЗП) включаются суммы начисленной оплаты труда за отработанное и неотработанное время; стимулирующие доплаты и надбавки; компенсационные выплаты, связанные с режимами работы и условиями труда; премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье топливо, носящие регулярный характер.

Социальные пособия, полученные работающими из государственных и негосударственных внебюджетных фондов, не включаются в ФОП (ФЗП).

Оцените определение:

Источник: Глоссарий “Анализ состояния предложения и спроса на рынке микрофинансовых услуг России”. Проект “ФИНКА Интернэшнл”

ФОНД ОПЛАТЫ ТРУДА

общая сумма средств, начисленных предприятием всему персоналу за выполненную работу или отработанное время. Включает средства на оплату труда основного персонала (в промышленности – промышленно-производственного персонала) и прочего персонала, т.е. занятых в состоящих на балансе предприятия профилактории, доме отдыха, жилищно-коммунальном, подсобном сельском хозяйстве и т.п. Преобладающая часть средств на оплату труда основного персонала относится на себестоимость продукции. Не относятся на себестоимость продукции и выплачиваются из прибыли предприятий суммы компенсации удорожания стоимости питания в столовых, единовременные поощрения отдельным работникам за выполнение особо важных производственных заданий, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия уходящим на пенсию ветеранам труда, премии за создание, освоение и внедрение новой техники и др. Часть расходов на оплату труда, которая относится к затратам на производство и реализацию продукции, нормируется (см. Регулирование средств на оплату труда).

Оцените определение:

Источник: Глобальная экономика. Энциклопедия

ФОНД ОПЛАТЫ ТРУДА

суммарные издержки предприятия на оплату труда всех работников за определенный период и выплаты социального характера. В условиях рыночных отношений величина фонда оплаты труда определяется самим пр-тием с учетом конъюнктуры рынка, ситуации со стоимостью рабочей силы, уровня инфляции и др. факторов. При расчете Ф.о.т. пр-тия, как правило, используют прямой метод исходя из общей численности работающих, объема выполняемых работ, тарифной системы и применяемых систем оплаты труда. Согласно ст. 77 КЗоТ РФ величина оплаты труда каждого работника непосредственно зависит от его личного вклада в результаты труда, причем максим. ее размер не ограничивается. Месячный заработок работника при полном выполнении им своих должностных обязанностей не может быть ниже установл. миним. размера оплаты труда в месяц. В состав Ф.о.т. входит сумма оплаты труда в ден. и натуральной форме за отработанное и неотработанное время. Кроме того, в Ф.о.т. включаются стимулирующие доплаты и надбавки, премии, единоврем. поощрит. выплаты (за стаж работы, по итогам работы за год и др.), регулярные выплаты на питание, топливо. В соц. выплаты включаются компенсац. и соц. льготы, предоставляемые работникам (полная или частичная стоимость лечения, отдыха; надбавки к пенсии работающим на пр-тиях; единоврем. пособия уходящим на пенсию ветеранам труда) за счет средств пр-тий. Натуральная оплата труда предусматривает включение в Ф.о.т. стоимости вещественных предметов по рыночным ценам, сложившимся в том или ином регионе на момент начисления заработной платы. Оплата за неотработанное время, включаемая в Ф.о.т., состоит из оплаты ежегодных и дополнит. отпусков, учебных отпусков работникам, обучающимся в образовательных учр-ниях, времени простоев не по вине работника, оплаты работающим донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови, и за др. периоды неработы, предусмотр. законодат. и нормативными актами.

Оцените определение:

Источник: Финансово-кредитный энциклопедический словарь

vocable.ru