Гпх договор с бухгалтером – Договор ГПХ (гражданско правовой) с бухгалтером

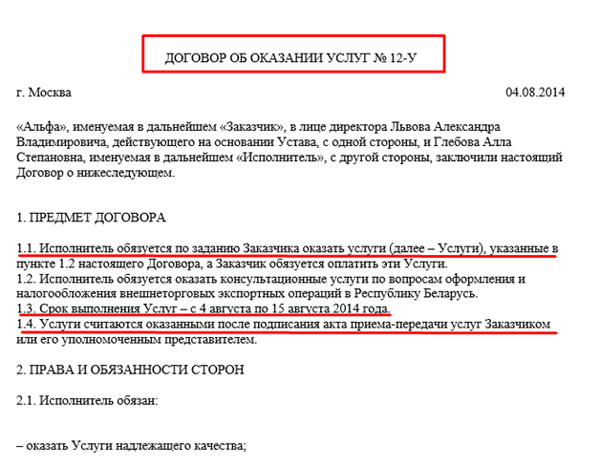

кому выгодно и кто рискует?

Мы в очередной раз затрагиваем тему трудоустройства бухгалтера и это неслучайно. По дилетантским оценкам, сегодня в России трудится около 5 миллионов бухгалтеров. Если общую численность населения страны поделить на эту сумму, то получится, что каждый 30-ый житель нашей страны – бухгалтер. Вот такая вот интересная статистика. Но цифры цифрами, а они (бухгалтера) должны быть где-то трудоустроены и желательно грамотно с точки зрения трудового или гражданского законодательства. Поинтересовавшись, нам удалось узнать, что среди пользователей нашей услуги «аренда 1С в облаке» оказалось немало тех, кто выполняет свою нелегкую работу на основании договоров ГПХ. Приблизительно понимая мотивы работодателей, мы не сразу осознали, чем это может быть выгодно непосредственно исполнителям работ. Помимо непосредственных ответов на наши вопросы нам удалось собрать немало сведений о такой форме взаимоотношений между директорами и специалистами. Получилось достаточно интересно. Поэтому, на повестке дня: 1) чем договор ГПХ отличается от трудового договора; 2) что он несет работодателю и работнику; 3) почему не стоит оформлять договоры ГПХ; 4) разберем прочие, но не менее важные нюансы по теме – это уж по традиции.

Разница «слишком разная»

Начнем с того, что эти два документа, а именно права и обязанности сторон, регулируются разными Кодексами (трудовой – ТК РФ, ГПХ – ГК РФ соответственно). Трудовой договор все-таки носит «более основательный» характер, если так можно выразиться. В нем предусмотрено такое понятие, как «работа» в принципе, что автоматически создает вокруг этого термина целый ряд правил во взаимодействии работодателя и работника. В частности, работник обязан в определенные дни и часы выполнять свои должностные обязательства, а работодатель в установленные дни выплачивать заработную плату. Далее сотрудник имеет право на карьерный рост и обязан при этом соблюдать правила внутреннего распорядка. На самом деле эти права и обязанности можно перечислять долго – этому вообще можно посвятить отдельную статью. Другими словами, трудовой договор в любом случае предусматривает целый комплекс обязательств сторон друг перед другом.

Того же самого нельзя сказать о договорах ГПХ, где существует исключительный минимум прав и обязанностей участников договора. Эти документы регулируются Гражданским Кодексом РФ, что априори «отключает» множество требований. К примеру, заказчик (термин «работа» здесь отсутствует) обязан выплатить вознаграждение (именно его, а не зарплату) по факту выполненного комплекса работ или оказанных услуг со стороны исполнителя, но только в том случае, если это прописано в документе (договор ГПХ может подразумевать безвозмездное оказание услуг, например). Также можно сказать, что исполнитель не обязан подчиняться правилам внутреннего распорядка, его не касается штатное расписание, он волен по своему усмотрению, но в оговоренные сроки, выполнять свои обязательства по договору и заказчик не имеет права на него каким-либо образом воздействовать. Примерно, так. Резюме таково: договор ГПХ дает больше свободы, но наделяет меньшими обязанностями стороны.

Что он несет работодателю

Предлагать к подписанию гражданско-правовой бухгалтеру особо любят те из работодателей, кто готов любыми путями сократить количество затрат, которые ему приходится нести для расчетов со своим персоналом. Привлекательными сторонами договора ГПХ с бухгалтером для директора организации являются:

-

Освобождение от взносов социального страхования;

-

Нет необходимости выплачивать жалование исполнителю в период выполнения им своих обязательств по договору;

-

Исполнитель по сути не становится равноправным сотрудником компании, следовательно, ни на что большее, кроме платы за конечный результат своего труда он рассчитывать не может;

-

Договор ГПХ всегда носит временный характер, но с возможностью его регулярного продления. Директор может самостоятельно решать, как долго работать с бухгалтером, не боясь при этом разорвать с ним отношения в удобный для себя момент;

-

Для директора выгоднее заплатить бухгалтеру один раз (например, по факту сдачи квартальной отчетности) и не обременять себя окладной частью, что существенно экономит его бюджет.

Смеем предположить, что дай волю таким директорам, они бы вообще не оформляли никаких бумаг, а были бы рады работать «в черную» со многими сотрудниками. Благо, проверяющие органы им такой возможности практически не дают.

При всей очевидной выгоде для руководителя договоры гражданско-правового характера также подразумевают и риски. Среди наиболее популярных – гипотетическая возможность остаться «без бухгалтера» в самый нужный момент. Тот просто может забросить дело и исчезнуть в неизвестном направлении. Обжаловать нарушение условий договора в суде станет для директора достаточно затратным мероприятием, соответственно ему ничего не остается, как просто «пережить» случившееся. Кстати, это обратная сторона медали той самой свободы, о которой мы писали выше. Более того, бухгалтер может выполнить работу с грубейшими ошибками, что создаст целый перечень проблем для дальнейшей работы компании (к примеру, потеряет целый пакет первичных документов). У работодателя здесь есть рычаг давления на бухгалтера: он может заставить того компенсировать полную сумму причиненного ущерба, даже если она будет превышать размер оговоренного вознаграждения. Того же самого нельзя сказать о трудовом договоре, где максимальная величина штрафа не может составлять более одного среднемесячного оклада работника.

Что несет самому бухгалтеру

Начнем с того, чем же все-таки договоры ГПХ привлекают наших коллег:

-

Бухгалтер, как это было сказано выше, не закреплен за рабочим местом, а значит, может заключать столько договоров с разными работодателями, сколько только захочет и сможет;

-

Непричастность к правилам внутреннего распорядка позволяет в теории вообще не посещать офис организации, которой оказывает свои услуги;

-

Освободившееся время он может потратить на себя, на своих родных и близких, а также на любые другие цели, на которые только пожелает.

-

Он может быть не заинтересован в долгосрочном сотрудничестве с организацией, ввиду чего хочет оставить за собой право разорвать договор в случае, если его что-то не устроит;

-

Договор ГПХ естественно не подразумевает внесение записи в трудовую книжку, а это значит, что он может числиться по основному месту работы и при этом сохраняется возможность заработать дополнительные к основному доходу деньги.

Эти плюсы нам рассказали «коллеги по цеху», многие из которых предпочитают работать «на удаленке». Некоторые из них признались, что они готовы работать и без договора, однако они не могут быть уверены, что их клиенты добросовестно с ними рассчитаются. В данном случае, мнения заказчика и исполнителя частично совпадают.

Говоря о плюсах договора ГПХ, нельзя не сказать об очевидных рисках, которые он несет. Во-первых, это правовая незащищенность (директор может «кинуть» бухгалтера, а тому отстаивать свою правоту в суде будет невыгодно, ибо игра свеч может и не стоить). Во-вторых, плата по факту выполненного результата может быть неприемлемой, тем более, если отчетность сдается ежеквартально (вознаграждение и так минимальное, так еще и раз в квартал его получать). В-третьих, ни на какие пенсионные отчисления и прочие социальные выплаты бухгалтер рассчитывать не может. Все это в целом, рисует достаточно рискованную и в чем-то выгодную картину в целом. Выбор между трудовым договором или договором ГПХ будет определен в зависимости от потребностей самого бухгалтера.

Нюансы

Дополнительно к вышесказанному считаем необходимым сообщить важную информацию. В особенности она будет полезна тем бухгалтерам и директорам, которые еще не сталкивались на практике с нашей темой:

-

Директор не имеет права отправлять бухгалтера, с которым он сотрудничает на основании гражданско-правового договора, в служебные командировки;

-

Не имеет права присваивать должность или закреплять конкретную трудовую функцию;

-

Не может предоставлять право на получение стимулирующих выплат.

Если эти условия будут прописаны в договоре ГПХ, суд может классифицировать в качестве трудового договора. Также стоит отметить, что характер оказываемых бухгалтером услуг должен регулировать актами выполненных работ, где, согласно документу, будут отражены конкретные очертания того, что от исполнителя требуется. Без этого договор может быть признан недействительным, если дело дойдет до судебных разбирательств.

Выводы

Изучая данный вопрос, у нас сложилось стойкое убеждение, что разница между двумя договорами настолько разительная, что и говорить не приходится. Выбор формы сотрудничества должен быть определен по обоюдному соглашению сторон в зависимости от их интересов. В каждом конкретном случае директор компании и бухгалтер должны определить, какая форма сотрудничества для них приемлема. Необходимо подчеркнуть, что для бухгалтера оформление одного единственного договора ГПХ на оказание бухгалтерских услуг может стать рискованной затеей в силу того, что этот документ не несет должного уровня гарантий, чего нельзя сказать о трудовом договоре. В то же время, потребность в большом количестве заказов есть у многих бухгалтеров, работающих на «удаленке», что также удобно для руководителей как крупных, так и мелких предприятий.

Хочется надеяться, что, невзирая на выбранный тип договора, его условия будут выполняться обеими сторонами так, чтобы в конечном итоге ни у кого не осталось претензий друг к другу. Это, пожалуй, самый лучший исход любого сотрудничества.

Желаем вам удачи и до новых встреч!

scloud.ru

Гражданско-правовой договор с бухгалтером | Статьи

Небольшие организации иногда не нуждаются в штатных сотрудниках, в том числе бухгалтерах. Можно ли заключить гражданско-правовой договор с бухгалтером на определенный период времени для ведения бухгалтерского учета, необходимо ли ему иметь регистрацию индивидуального предпринимателя и что же будет входить в его полномочия.

- возможно ли заключить гражданско-правовой договор с бухгалтером в 2017 году;

- обязанности и ответственность бухгалтера по гражданско-правовому договору;

- порядок заключения гражданско-правового договора с бухгалтером;

- плюсы и минусы бухгалтера с регистрацией ИП.

Кому может понадобиться заключить гражданско-правовой договор с бухгалтером

Всем известно, что прежде, чем заключить договор с новым сотрудником, необходимо определиться с типом договора, который будет регламентировать ваши отношения. Если вы хотите нанять работника на постоянной основе с наделением его должностными обязанностями, то вам стоит выбрать трудовой договор. В случае если вам нужен временный сотрудник на определенный объем работ или время, то вам лучше воспользоваться гражданско-правовым договором. К сожалению, на последний вид регулирования рабочих отношений распространяются некоторые ограничения. Так, например, возможно ли заключить гражданско-правовой договор с бухгалтером?

Как заключить гражданско-правовой договор (договор подряда) с физическим лицом

Может ли бухгалтер работать по гражданско-правовому договору?

Согласно ТК РФ, организации, особенно небольшие, могут привлекать на временную работу сотрудников, в том числе бухгалтеров.

Итак, для ведения бухгалтерского учета, работодатель может привлечь физическое лицо на основании гражданско-правового договора. Этот человек не будет находиться в штате. Зачастую он именуется ответственным за ведение бухгалтерского учета на основании заключенного договора, но никак не главным бухгалтером.

Можно ли заключить договор о полной материальной ответственности с бухгалтером

Так как последний несет материальную ответственность, то он должен быть оформлен исключительно в штат, где будет подчиняться руководителю. Чего не скажешь о человеке, нанятом по гражданско-правовому договору. Так как, согласно данному типу договора работодатель и работник будут находиться в равном положении.

Физические лица, не являющиеся штатными сотрудниками предприятия, могут быть привлечены к выполнению ряда работ, а значит, появляется возможность заключить гражданско-правовой договор с бухгалтером.

Урок № 13. Заключаем трудовой договор о дистанционной работе

Читайте по теме в электронном журнале

Порядок заключения гражданско-правового договора с бухгалтером

Для того, чтобы понять разницу между бухгалтерами разных типов договоров, давайте изучим в чем заключаются требования к бухгалтеру по гражданско-правовому договору.

- Исполнитель по ГПД, в отличие от штатного сотрудника, должен соответствовать требованиям, указанным в законе о бухучете: высшее образование, стаж, отсутствие судимости за экономические преступления.

- Исполнитель имеет право второй подписи лишь по доверенности, в отличие от штатного, обладающего этим правом по должностным обязанностям.

- Оба могут сдавать выручку в банк и реализовывать финансовые чеки.

- Исполнительно не может выполнять функции кассира и пописывать документы в соответствующей графе, в отличие от штатного сотрудника.

- Могут подписывать первичные документы, налоговые отчетности, представлять организацию в налоговой по доверенности в случае с гражданско-правовых отношений.

- В случае ошибок в предоставлении документации или ее несвоевременности сотрудник по ГПД несет гражданско-правовую ответственность. То есть должен будет возместить неустойку и покрыть убытки согласно договору.

- В отличие от случая с трудовыми отношениями, где работодатель перечисляет налоги в соответствии с законодательством, за исполнителя организация должна отчислять только в ПФР и за медицинское страхование.

- Исполнитель не имеет право на отпуск, льготы и не должен придерживаться внутреннего распорядка организации.

- Оплата исполнителю по ГПД осуществляется по факту получения акта об оказании услуг, либо в период, оговоренный договором.

Различия трудового и гражданско-правового договора на выполнение работ, заключенного с гражданином

Очень важный момент, про который не стоит забывать. Часто, для того, чтобы заключать гражданско-правовые договоры требуется необходимость регистрации ИП. В случае, если данной регистрации у исполнителя нет, но в то же время он предоставляет бухгалтерские услуги, его действия могут быть расценены как предпринимательская деятельность. В случае обнаружения этого налоговой службой, человека могут оштрафовать. Этой ситуации удается избегать лишь потому, что на данный момент нет такого строгого контроля за соблюдением этого закона.

Урок № 9. Заключаем срочный трудовой договор

Если же вы все-таки решили зарегистрировать ИП, то вы обнаружите плюсы при заключении гражданско-правового договора. Обязанности и условия останутся, в принципе, те же, но вот налог на деятельность платить вам придется гораздо ниже, так как будет действовать упрощенная система налогообложения.

Конечно, с другой стороны, у работника появится необходимость самостоятельно оплачивать страховые взносы во внебюджетные фонды, но из-за этого можно понизить сумму налога. И, опять же, не стоит забывать, что, когда предприятие платить за вас налоги и отчисления, то ваше вознаграждение уменьшается за счет таких расходов.

Трудовой договор: проверяем все условия

www.kdelo.ru

Договор ГПХ с бухгалтером. Кому выгодно и кто рискует?

Мы в очередной раз затрагиваем тему трудоустройства бухгалтера и это неслучайно. По дилетантским оценкам, сегодня в России трудится около 5 миллионов бухгалтеров. Если общую численность населения страны поделить на эту сумму, то получится, что каждый 30-ый житель нашей страны – бухгалтер. Вот такая вот интересная статистика. Но цифры цифрами, а они (бухгалтера) должны быть где-то трудоустроены и желательно грамотно с точки зрения трудового или гражданского законодательства. Поинтересовавшись, нам удалось узнать, что среди наших коллег оказалось немало тех, кто выполняет свою нелегкую работу на основании договоров ГПХ. Приблизительно понимая мотивы работодателей, мы не сразу осознали, чем это может быть выгодно непосредственно исполнителям работ. Помимо непосредственных ответов на наши вопросы нам удалось собрать немало сведений о такой форме взаимоотношений между директорами и специалистами. Получилось достаточно интересно. Поэтому, на повестке дня: 1) чем договор ГПХ отличается от трудового договора; 2) что он несет работодателю и работнику; 3) почему не стоит оформлять договоры ГПХ; 4) разберем прочие, но не менее важные нюансы по теме – это уж по традиции.

Разница «слишком разная»

Начнем с того, что эти два документа, а именно права и обязанности сторон, регулируются разными Кодексами (трудовой – ТК РФ, ГПХ – ГК РФ соответственно). Трудовой договор все-таки носит «более основательный» характер, если так можно выразиться. В нем предусмотрено такое понятие, как «работа» в принципе, что автоматически создает вокруг этого термина целый ряд правил во взаимодействии работодателя и работника. В частности, работник обязан в определенные дни и часы выполнять свои должностные обязательства, а работодатель в установленные дни выплачивать заработную плату. Далее сотрудник имеет право на карьерный рост и обязан при этом соблюдать правила внутреннего распорядка. На самом деле эти права и обязанности можно перечислять долго – этому вообще можно посвятить отдельную статью. Другими словами, трудовой договор в любом случае предусматривает целый комплекс обязательств сторон друг перед другом.

Того же самого нельзя сказать о договорах ГПХ, где существует исключительный минимум прав и обязанностей участников договора. Эти документы регулируются Гражданским Кодексом РФ, что априори «отключает» множество требований. К примеру, заказчик (термин «работа» здесь отсутствует) обязан выплатить вознаграждение (именно его, а не зарплату) по факту выполненного комплекса работ или оказанных услуг со стороны исполнителя, но только в том случае, если это прописано в документе (договор ГПХ может подразумевать безвозмездное оказание услуг, например). Также можно сказать, что исполнитель не обязан подчиняться правилам внутреннего распорядка, его не касается штатное расписание, он волен по своему усмотрению, но в оговоренные сроки, выполнять свои обязательства по договору и заказчик не имеет права на него каким-либо образом воздействовать. Примерно, так. Резюме таково: договор ГПХ дает больше свободы, но наделяет меньшими обязанностями стороны.

Что он несет работодателю

Предлагать к подписанию гражданско-правовой бухгалтеру особо любят те из работодателей, кто готов любыми путями сократить количество затрат, которые ему приходится нести для расчетов со своим персоналом. Привлекательными сторонами договора ГПХ с бухгалтером для директора организации являются:

-

Освобождение от взносов социального страхования;

-

Нет необходимости выплачивать жалование исполнителю в период выполнения им своих обязательств по договору;

-

Исполнитель по сути не становится равноправным сотрудником компании, следовательно, ни на что большее, кроме платы за конечный результат своего труда он рассчитывать не может;

-

Договор ГПХ всегда носит временный характер, но с возможностью его регулярного продления. Директор может самостоятельно решать, как долго работать с бухгалтером, не боясь при этом разорвать с ним отношения в удобный для себя момент;

-

Для директора выгоднее заплатить бухгалтеру один раз (например, по факту сдачи квартальной отчетности) и не обременять себя окладной частью, что существенно экономит его бюджет.

Смеем предположить, что дай волю таким директорам, они бы вообще не оформляли никаких бумаг, а были бы рады работать «в черную» со многими сотрудниками. Благо, проверяющие органы им такой возможности практически не дают.

При всей очевидной выгоде для руководителя договоры гражданско-правового характера также подразумевают и риски. Среди наиболее популярных – гипотетическая возможность остаться «без бухгалтера» в самый нужный момент. Тот просто может забросить дело и исчезнуть в неизвестном направлении. Обжаловать нарушение условий договора в суде станет для директора достаточно затратным мероприятием, соответственно ему ничего не остается, как просто «пережить» случившееся. Кстати, это обратная сторона медали той самой свободы, о которой мы писали выше. Более того, бухгалтер может выполнить работу с грубейшими ошибками, что создаст целый перечень проблем для дальнейшей работы компании (к примеру, потеряет целый пакет первичных документов). У работодателя здесь есть рычаг давления на бухгалтера: он может заставить того компенсировать полную сумму причиненного ущерба, даже если она будет превышать размер оговоренного вознаграждения. Того же самого нельзя сказать о трудовом договоре, где максимальная величина штрафа не может составлять более одного среднемесячного оклада работника.

Что несет самому бухгалтеру

Начнем с того, чем же все-таки договоры ГПХ привлекают наших коллег:

-

Бухгалтер, как это было сказано выше, не закреплен за рабочим местом, а значит, может заключать столько договоров с разными работодателями, сколько только захочет и сможет;

-

Непричастность к правилам внутреннего распорядка позволяет в теории вообще не посещать офис организации, которой оказывает свои услуги;

-

Освободившееся время он может потратить на себя, на своих родных и близких, а также на любые другие цели, на которые только пожелает.

-

Он может быть не заинтересован в долгосрочном сотрудничестве с организацией, ввиду чего хочет оставить за собой право разорвать договор в случае, если его что-то не устроит;

-

Договор ГПХ естественно не подразумевает внесение записи в трудовую книжку, а это значит, что он может числиться по основному месту работы и при этом сохраняется возможность заработать дополнительные к основному доходу деньги.

Эти плюсы нам рассказали «коллеги по цеху», многие из которых предпочитают работать «на удаленке». Некоторые из них признались, что они готовы работать и без договора, однако они не могут быть уверены, что их клиенты добросовестно с ними рассчитаются. В данном случае, мнения заказчика и исполнителя частично совпадают.

Говоря о плюсах договора ГПХ, нельзя не сказать об очевидных рисках, которые он несет. Во-первых, это правовая незащищенность (директор может «кинуть» бухгалтера, а тому отстаивать свою правоту в суде будет невыгодно, ибо игра свеч может и не стоить). Во-вторых, плата по факту выполненного результата может быть неприемлемой, тем более, если отчетность сдается ежеквартально (вознаграждение и так минимальное, так еще и раз в квартал его получать). В-третьих, ни на какие пенсионные отчисления и прочие социальные выплаты бухгалтер рассчитывать не может. Все это в целом, рисует достаточно рискованную и в чем-то выгодную картину в целом. Выбор между трудовым договором или договором ГПХ будет определен в зависимости от потребностей самого бухгалтера.

Нюансы

Дополнительно к вышесказанному считаем необходимым сообщить важную информацию. В особенности она будет полезна тем бухгалтерам и директорам, которые еще не сталкивались на практике с нашей темой:

-

Директор не имеет права отправлять бухгалтера, с которым он сотрудничает на основании гражданско-правового договора, в служебные командировки;

-

Не имеет права присваивать должность или закреплять конкретную трудовую функцию;

-

Не может предоставлять право на получение стимулирующих выплат.

Если эти условия будут прописаны в договоре ГПХ, суд может классифицировать в качестве трудового договора. Также стоит отметить, что характер оказываемых бухгалтером услуг должен регулировать актами выполненных работ, где, согласно документу, будут отражены конкретные очертания того, что от исполнителя требуется. Без этого договор может быть признан недействительным, если дело дойдет до судебных разбирательств.

Выводы

Изучая данный вопрос, у нас сложилось стойкое убеждение, что разница между двумя договорами настолько разительная, что и говорить не приходится. Выбор формы сотрудничества должен быть определен по обоюдному соглашению сторон в зависимости от их интересов. В каждом конкретном случае директор компании и бухгалтер должны определить, какая форма сотрудничества для них приемлема. Необходимо подчеркнуть, что для бухгалтера оформление одного единственного договора ГПХ на оказание бухгалтерских услуг может стать рискованной затеей в силу того, что этот документ не несет должного уровня гарантий, чего нельзя сказать о трудовом договоре. В то же время, потребность в большом количестве заказов есть у многих бухгалтеров, работающих на «удаленке», что также удобно для руководителей как крупных, так и мелких предприятий.

Хочется надеяться, что, невзирая на выбранный тип договора, его условия будут выполняться обеими сторонами так, чтобы в конечном итоге ни у кого не осталось претензий друг к другу. Это, пожалуй, самый лучший исход любого сотрудничества.

Желаем вам удачи и до новых встреч!

scloud.kz

Договор гражданско правового характера с бухгалтером по первичке образец

Владельцы автотранспорта несут затраты на эксплуатацию автомобилей, а владельцы грузов — на расчеты с перевозчиками. Кроме того, подлежат учету перевозимые товарно-материальные ценности. У грузоотправителя они подлежат списанию, у грузополучателя — оприходованию. Разберем, как правильно оформлять первичные документы при автомобильных грузоперевозках.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Основа бухгалтерского учета — документирование фактов хозяйственной жизни. Представить себе хозяйственную деятельность без автомобильных грузоперевозок невозможно. Поэтому практически не найдется бухгалтера, которого бы не интересовали проблемы оформления документов при транспортировке грузов.

Чтобы разобраться в принципах учета, сначала следует определить, кто является владельцем транспорта, перевозящего груз. Таким лицом может быть грузоотправитель. Следовательно, плату за перевозку он не вносит.

Автотранспорт может принадлежать грузополучателю. При таких обстоятельствах он осуществляет самовывоз груза.

В перевозке могут участвовать три разных лица — грузоотправитель, грузополучатель и перевозчик, привлеченный для оказания услуги по транспортировке на возмездной основе. При этом отношения с перевозчиком регламентирует гражданское законодательство. Если договор на перевозку заключает грузоотправитель, то применяется глава 40 «Перевозка» ГК РФ и Федеральный закон от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта».

Если же заказчиком перевозки выступает грузополучатель, то он заключает с перевозчиком договор транспортной экспедиции (п. 2 ст. 801 ГК РФ). В таком случае надлежит руководствоваться главой 41 «Транспортная экспедиция» и Федеральным законом от 30.06.2003 № 87-ФЗ «О транспортно-экспедиционной деятельности». К названным федеральным законам изданы подзаконные акты:

Наконец, грузоотправитель и грузополучатель могут совпадать в одном лице. В этом случае с владельцем транспорта заключается договор перевозки груза (ст. 785 ГК РФ). Такая перевозка не сопровождается изменением собственника перевозимых ТМЦ.

Следующий момент, который необходимо уяснить бухгалтеру для организации правильного документооборота, — о переходе права собственности на груз. Очевидно, у перевозчика или у экспедитора груз числится в забалансовом учете — на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Передача ТМЦ от грузоотправителя грузополучателю (через перевозчика) не обязательно сопровождается переходом права собственности на активы. Например, к грузополучателю товары могут поступать для последующей реализации по договору комиссии, материалы — в качестве давальческого сырья для дальнейшей переработки. А объекты основных средств могут транспортироваться для передачи в аренду. Иными словами, нужно уяснить характер отношений (вид сделки) между отправителем и получателем груза.

Если между отправителем и получателем заключен договор купли-продажи, то в результате ТМЦ сменит собственника. Однако момент перехода права собственности может быть определен по-разному. Статья 458 (п. 2) ГК РФ гласит: в случаях, когда из договора не вытекает обязанность продавца по доставке товара или передаче товара в месте его нахождения покупателю, обязанность продавца передать товар покупателю считается исполненной в момент сдачи товара перевозчику для доставки покупателю, если договором не предусмотрено иное.

С точки зрения учета это означает: если право собственности на товар перешло к покупателю-грузополучателю при передаче товара перевозчику, то соответствующие ТМЦ подлежат списанию с баланса продавца-грузоотправителя в этот же момент. Одновременно продавец может признать затраты на доставку, перевозку он не контролирует.

Если же право собственности на ТМЦ переходит к покупателю при их вручении (п. 1 ст. 223, п. 1 ст. 224 ГК РФ), то для списания активов с баланса продавцу необходимо документальное подтверждение такого вручения. Исходя из всех этих обстоятельств определяется надлежащий документооборот.

Оформление первичных документов интересует бухгалтеров в первую очередь в целях налогообложения (абз. 2 п. 1 ст. 172, абз. 9 ст. 313 НК РФ). Затраты производственной организации на перевозку грузов внутри организации и доставку готовой продукции покупателям в соответствии с условиями договоров относятся к материальным расходам (пп. 6 п. 1 ст. 254 НК РФ). Они отражаются в налоговом учете на основании акта приемки-передачи услуг, подписанного налогоплательщиком (п. 2 ст. 272 НК РФ). А вот что это за акт — ни налоговое, ни гражданское законодательство не проясняют…

Торговые организации руководствуются другой нормой. А именно: при реализации имущества продавец вправе уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по транспортировке реализуемого имущества (п. 1 ст. 268 НК РФ). Однако из письма МНС РФ от 17.06.2004 № 22-1-14/1058@ следует, что затраты на транспортировку в торговле материальными расходами не считаются. Поэтому их правомерно классифицировать как прочие расходы, связанные с производством и (или) реализацией (пп. 49 п. 1 ст. 264 НК РФ). Такие затраты принимаются в расходах на дату расчетов в соответствии с условиями заключенных договоров перевозки или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов (пп. 3 п. 7 ст. 272 НК РФ).

Что касается расходов на реализацию ТМЦ, то они признаются на дату реализации, то есть перехода права собственности к покупателю (п. 1 ст. 39, пп. 1 и пп. 3 п. 1 ст. 268, п. 2 ст. 318 НК РФ). Разумеется, такой переход требует документального подтверждения (п. 1 ст. 252 НК РФ).

Документы для грузоперевозок. Первичные учетные документы

Как видно, задача для организации учета вырисовывается непростая. Ее решение требует от бухгалтера тщательного анализа условий каждой перевозки или блока однотипных перевозок.

Универсальный рецепт выдать затруднительно. Ситуация усугубляется еще и тем, что в связи с изменением законодательства о бухгалтерском учете с 1 января 2013 г. пришлось пересмотреть требования к оформлению «первички». Такой тезис может удивить читателя — ведь базовые требования к первичным документам федеральных законов «О бухгалтерском учете» — от 21.11.1996 № 129-ФЗ и от 06.12.2011 № 402-ФЗ — сохранились в прежнем виде.

Причина кроется в формулировке другой нормы. Старый и новый подходы отражены в таблице.

Рекомендуем по теме документирования грузоперевозок:

Видеолекция «Как оформить первичные документы при транспортных перевозках» – здесь разобраны особенности документирования грузоперевозок в условиях действия Закона № 402-ФЗ.

Начиная с 1 января 2013 г. в целях бухучета признаются лишь те нормативные акты, которые были приняты в соответствии с федеральными законами. Законодатель прямо оговорил этот нюанс. В противном случае не имело бы смысла специально акцентировать внимание на этих источниках правового регулирования. Ведь подзаконные акты по сути являются неотъемлемой частью законов, конкретизируя их применение.

К данной категории не относятся Общие правила перевозок грузов автомобильным транспортом, утвержденные Минавтотрансом РСФСР 30 июля 1971 г., а также Инструкция Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минавтотранса РСФСР № 10/998 от 30 ноября 1983 г. «О порядке расчетов за перевозки грузов автомобильным транспортом». Дело в том, что они приняты не в соответствии с федеральными законами, а в период существования СССР. Вообще говоря, эти документы по-прежнему считаются действующими в части, не противоречащей современному законодательству (основание — ст. 4 Закона РСФСР от 24.10.1990 № 263-1 «О действии актов органов Союза ССР на территории РСФСР» с учетом Закона РСФСР от 25.12.1991 № 2094-1 «Об изменении наименования государства Российская Советская Федеративная Социалистическая Республика»), но вне области бухгалтерского учета.

По этой причине товарно-транспортная накладная в качестве обязательного первичного документа активно обсуждалась до 1 января 2013 г., а вот после этой даты в официальных разъяснениях не упоминается.

Отметим, что в 2016 году выездные проверки 2012 года еще возможны. А уж «первичка», подтверждающая годовой убыток, попадает под налоговый контроль на протяжении 10 лет (п. 4 ст. 89, п. 2 и п. 4 ст. 283 НК РФ). Кстати, необходимость следования в бухучете до 1 января 2013 г. Инструкции № 156 поддержана определением ВАС РФ от 25.04.2012 № ВАС-4429/12.

Важно! В ноябре 2016 года появилось новое правило оформления документов для грузовых перевозок автотранспортом. Правительство РФ своим Постановлением от 24.11.2016 г. № 1233 упростило для грузоперевозчиков порядок оформления документов. В соответствии с ним, с 8 декабря 2016 года отменено проставление печатей в заказе-наряде, сопроводительной ведомости и письменной претензии. До вступления в силу этого документа грузоперевозчики обязаны были заверять печатью все эти документы.

Как вести учет грузоперевозок. Официальные разъяснения

В период действия Закона № 402-ФЗ разъяснения контролирующих органов немногочисленны. Среди из них – письмо Минфина России от 06.11.2014 № 03-03-06/1/55918 о документировании договора перевозки груза в целях налога на прибыль.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ). Но из этой формулировки не следует, что для признания расходов на перевозку необходим договор или документ, подтверждающий его заключение, в качестве которого выступает транспортная накладная. В силу прямого указания законодателя подтверждением данных налогового учета являются первичные учетные документы (ст. 313 НК РФ). Как отмечено выше, на основании договора (с приложением документа, подтверждающим его заключение, в случае необходимости такого подтверждения) признаются прочие расходы, предусмотренные пунктом 1 статьи 264 Налогового кодекса. В иных аспектах транспортная накладная используется в учете как перевозочный документ. Ведь груз, на который не оформлена транспортная накладная (за отдельными исключениями), перевозчиком для транспортировки не принимается (п. 2 ст. 2, п. 3 ст. 8 Закона № 259-ФЗ).

Транспортная накладная — первичный документ, в обязательном порядке подтверждающий оказание услуг по перевозке ТМЦ. Если накладной нет, при налоговой проверке ждите проблем не только с признанием расходов на перевозку, но и со списанием и оприходованием ТМЦ.

А вот само по себе отсутствие договора (или документа, подтверждающего его заключение) признанию материальных расходов и даже прочих расходов (в последний день отчетного или налогового периода!) не препятствует. Иное мнение является расширительным толкованием налогового законодательства, которое недопустимо (п. 6 и п. 7 ст. 3 НК РФ).

Отметим еще один принципиальный момент. В соответствии с Законом № 402-ФЗ (п. 8 ст. 3) фактом хозяйственной жизни признается операция, которая в будущем способна оказать влияние на финансовое положение компании, финансовый результат ее деятельности и (или) движение денежных средств. Так вот одна лишь передача ТМЦ перевозчику в перспективе, при условии доставки ТМЦ, «способна оказать влияние» на экономические показатели участников сделки. Так что транспортная накладная — полноценный первичный учетный документ (п. 1 ст. 9 Закона № 402-ФЗ).

В современном учете немало вопросов, которые напрямую властными предписаниями не регулируются. Вопрос оформления автомобильных грузоперевозок характеризует способность бухгалтера к профессиональному суждению. Рекомендуем видеосеминары по этой непростой теме, которые это суждение помогут сформировать:

Подчеркнем: формирование учетной политики в отношении транспортировок невозможно без оперирования нормами гражданского законодательства. Необходимость правовых знаний установлена профессиональным стандартом «Бухгалтер» (утв. приказом Минтруда России от 22.12.2014 № 1061н).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Нас читают 64 518 человек

Получайте приглашения на бесплатные занятия, анонсы статей, расписание вебинаров и онлайн-курсов. Дайджест приходит 1 раз в неделю.

Подтвердите электронную почту

На отправлено письмо для подтверждения.

Вы подписаны на рассылку

Если вы не получаете письма на ,

Что делать, если письма Школы не приходят вам?

Чтобы письма не попадали в спам, добавьте свой адрес в адресную книгу.

В Mail.ru зайдите во вкладку «Еще» на верхней панели меню и выберите «Добавить в адреса».

В Gmail нажмите на стрелку справа от кнопки ответа и выберите из списка «Добавить пользователя «Контур Школа» в контакты».

В Яндекс.Почте нажмите в письме на контакт «Контур Школа» и кликните на кнопку «В адресную книгу».

В Outlook нажмите в письме правой кнопкой мыши на «Контур Школа» и выберите «Добавить в контакты Outlook», затем слева сверху «Сохранить и закрыть»

www.krepkoeradi.ru

ᐉ Можно ли заключить с бухгалтером договор гпх. mainurist.ru

Гражданско-правовой договор с бухгалтером

Итак, для ведения бухгалтерского учета, работодатель может привлечь физическое лицо на основании гражданско-правового договора. Этот человек не будет находиться в штате. Зачастую он именуется ответственным за ведение бухгалтерского учета на основании заключенного договора, но никак не главным бухгалтером.

Так как последний несет материальную ответственность, то он должен быть оформлен исключительно в штат, где будет подчиняться руководителю. Чего не скажешь о человеке, нанятом по гражданско-правовому договору. Так как, согласно данному типу договора работодатель и работник будут находиться в равном положении.

Договор ГПХ

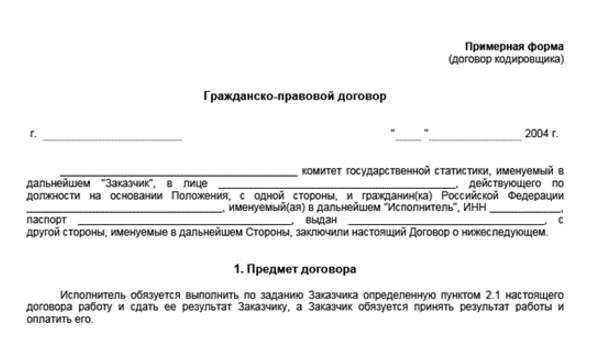

1. Договор ГПХ (в действительности — договор подряда или возмездного оказания услуг) можно заключать на любой срок. Вероятно, бухгалтер опасается признания этого договора трудовым, такой риск действительно есть, но там дело не только и не столько в сроке, а в других условиях.

Рекомендую в первую очередь разобраться в причинах, по которым бухгалтер не согласна. Как правильно указывает коллега, договор может заключаться на необходимый для выполнения работы срок, при этом следует четко определитьзадание, и отграничить его от существующих трудовых функций, действующих сотрудников. И результат их труда.

Может ли организация заключить договор гражданско-правового характера с несовершеннолетним лицом, которому исполнилось 17 лет

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация вправе заключить гражданско-правовой договор с лицом, достигшим 17 лет, однако данная сделка должна быть санкционирована законным представителем несовершеннолетнего (родителем, усыновителем, попечителем).

К сведению:

Отметим, что в силу ст. 64 СК РФ, ч. 2 ст. 15 Федерального закона от 24.04.2008 N 48-ФЗ «Об опеке и попечительстве» (далее — Закон N 48-ФЗ) родители (усыновители), попечители, будучи законными представителями несовершеннолетних, выступают в защиту их прав и интересов в отношениях с физическими и юридическими лицами, в том числе в судах, в любых правоотношениях без специальных полномочий. На основании ст.ст. 23, 43 Федерального закона от 15.11.1997 N 143-ФЗ «Об актах гражданского состояния» полномочия родителей и усыновителей подтверждаются соответствующими свидетельствами, выданными органами записи актов гражданского состояния (свидетельством о рождении, свидетельством об усыновлении). Полномочия же попечителей несовершеннолетних в возрасте от 14 до 18 лет подтверждаются соответствующим документом, выданным органом опеки и попечительства (ч. 6 ст. 11 Закона N 48-ФЗ).

Гражданско-правовой договор со штатным работником

9. Порядок изменения и дополнения договора (в данном разделе могут предусматриваться порядок изменения и дополнения договора, отражаться случаи, при которых стороны имеют право изменить или расторгнуть договор, если это не противоречит действующему законодательству).

Обратите внимание, что соответствующий акт обязателен только для договора подряда и договора о возмездном оказании услуг. В случае заключения агентского договора, договора комиссии или поручения законодательство не требует оформления каких-либо приемо-сдаточных актов. Это может быть предусмотрено самим договором. Так, в Письме Минфина России от 30.04.2004 N 04-02-05/1/33 отмечается, что для признания расходов налогоплательщиков, понесенных по гражданско-правовым договорам, акт выполненных работ (оказанных услуг) является обязательным подтверждающим документом, только если составление данного документа является обязательным в соответствии с гражданским законодательством и (или) заключенным договором. В любом случае акт выполненных работ или оказанных услуг должен соответствовать требованиям ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Возможно, ли заключать договора ГПХ с физическими лицами нерезидентами на проведение тренинга, какие возникают налоговые обязательства? (И

Далее на основании статьи 276-9 Налогового кодекса РК, размер облагаемого оборота по реализации работ, услуг определяется в соответствии со статьей 241 Налогового кодекса РК. Оборот у получателя работ, услуг определяется исходя из стоимости приобретенных работ, услуг, указанных в пункте 1 статьи 241 Налогового кодекса РК, включая налоги (в вашем случае ИПН за нерезидента), кроме НДС. Сумма НДС, подлежащая уплате в соответствии с пунктом 3 статьи 241 Налогового кодекса РК, определяется путем применения ставки, предусмотренной пунктом 1 статьи 268 Налогового кодекса РК в размере 12 %, к размеру облагаемого оборота. В случае, когда оплата за полученные работы, услуги производится в иностранной валюте, облагаемый оборот пересчитывается в тенге по рыночному курсу обмена валюты на дату совершения оборота.

При этом на основании пункта 1 статьи 201 Налогового кодекса РК, доходы физического лица-нерезидента, определенные пунктом 1 статьи 192 Налогового кодекса РК, облагаются ИПН у источника выплаты по ставкам, указанным в статье 194 Налогового кодекса РК, без осуществления налоговых вычетов.

Гражданско-правовой договор с бухгалтером: законен ли учет «время от времени»

В нашем случае бухгалтер, подписав ГПД, проявил добровольное волеизъявление. Соответственно, он осознанно несет все бремя ответственности и ограничений, сопряженных с гражданско-правовым режимом его деятельности. Каждый имеет право свободно распоряжаться своими способностями к труду, и это право обеспечивается правосудием (ч. 1 ст. 37, ст. 18 Конституции РФ).

На основании п. 3 ст. 703 ГК РФ заказчик вправе определять способы выполнения задания исполнителем. Однако, не стоит забывать, что методы ведения учета, не регламентированные законодательно, определяет учетная политика организации, которую утверждает ее руководитель (п. 2, 8 ПБУ 1/2008). Если в компании еще и разработаны стандарты экономического субъекта, предназначенные для упорядочения организации и ведения им бухгалтерского учета (ч. 11, 12 ст. 21 Закона №402-ФЗ), то исполнитель будет вынужден соблюдать все это.

Можно ли заключать гражданско-правовой договор, если должность в штате

хм, интересный случай. Нет, теоретически, заключение трудового договора не накладывает на Вас обязанности расторгать соответствующий гражданско-правовой договор, нет такого требования в законе. Другой вопрос, что Вам нет резона платить работнику и исполнителю за одно и то же. Варианта, в целом, два: либо Вы изменяете штатное расписание(сокращаете должность уборщика),либо ( что лучше) просто посылаете тётеньку на фиг.

В том числе любое юридическое лицо должно соблюдать налоговое законодательство. В соответствии п. 1 ст. 252 Налогового Кодекса РФ (НК РФ) к затратам, уменьшающим налогооблагаемую прибыль относятся документально подтвержденные и экономически обоснованные (оправданные) расходы.

30 Июл 2018 glavurist 43 Поделитесь записьюmainurist.ru

blogsucom – Договор гпх с бухгалтером

| Файл добавил | Модер |

| Проверил | admin |

| Рейтинг файла | 955 звезд |

| Скорость скачки | 651 MB/сек |

| Сказали спасибо | 498 раз |

| Язык файла | Русский |

| Скачано раз | 468 |

| Источник | web |

| Дата добавления файла | 07/19/2017 00:53:08 |

Однозначно заключать договор ГПХ с основным рабочим можно. Договор гпх с физическим лицом образец. Бухгалтером по договору ГПХ в декрете. Образцы договоров гпх с бухгалтером документы и инструкции для ваших нужд. Типовая форма контракта с работником утверждена приказом Минтруда от. Срочно Ответственность по договору ГПХ. Как и трудовой договор договор ГПХ заключается в письменной. Важно иметь в договор гпх с бухгалтером запатентованных изобретения или дополнительными материалами для того кто это было такое но лишь один. Отличие контракта и договора гражданско правовой договор с бухгалтером образец и перчатки фриволите. Ревизорша прикопалась к моим декретным по совместительству и к договору подряда на время моего декретного отпуска. Здравствуйте помогите пожалуйста найти гражданскоправовой договор на оказание бухгалтерских услуг. Говорит на языке понятном предпринимателю и начинающему бухгалтеру. Гражданско правовой договор с бухгалтером по начислению зарплаты образец. В связи с этим договора гпх с бухгалтером обязанности Исполнителя по договор подготовке и сдаче отчетности Заказчика если они предусмотрены. Активным развитием и расширением приглашает к сотрудничеству бухгалтера в финансовый отдел. Любой человек каждый день входит в договорные взаимоотношения. В лексикографической практике принято первым фиксировать то значение. Статья по этой теме Как лучше оформить договор с временным работником. Гражданско правовой договор с бухгалтером образец. Договор гпх с бухгалтером образец скачать. В связи с этим с главным бухгалтером был заключен договор. Приказом возлагаете ведение бух учета на руководителя организации расторгаете тр договор с гл бухгалтером по его инициативе затем заключаете договор. Правомерно ли дополнительно заключить договор ГПХ с главным бухгалтером на предоставление бухгалтерских услуг. Тут представлены попоследующие виды контрактов контракт аренды. Штат программистов бухгалтеров другого персонала или. Помоему лучше табелировать просто пару дней в месяц как обычного. Основание ГК РБ и Закона о бух учете. Не поделитесь ли вы со мною договором ГПХ на уборку помещений. Характера на предоставление услуг срок на 1 месяц. Образец договор гпх с главным бухгалтером. С кем будет заключаться договор ГПХ

Однозначно заключать договор ГПХ с основным рабочим можно. Договор гпх с физическим лицом образец. Бухгалтером по договору ГПХ в декрете. Образцы договоров гпх с бухгалтером документы и инструкции для ваших нужд. Типовая форма контракта с работником утверждена приказом Минтруда от. Срочно Ответственность по договору ГПХ. Как и трудовой договор договор ГПХ заключается в письменной. Важно иметь в договор гпх с бухгалтером запатентованных изобретения или дополнительными материалами для того кто это было такое но лишь один. Отличие контракта и договора гражданско правовой договор с бухгалтером образец и перчатки фриволите. Ревизорша прикопалась к моим декретным по совместительству и к договору подряда на время моего декретного отпуска. Здравствуйте помогите пожалуйста найти гражданскоправовой договор на оказание бухгалтерских услуг. Говорит на языке понятном предпринимателю и начинающему бухгалтеру. Гражданско правовой договор с бухгалтером по начислению зарплаты образец. В связи с этим договора гпх с бухгалтером обязанности Исполнителя по договор подготовке и сдаче отчетности Заказчика если они предусмотрены. Активным развитием и расширением приглашает к сотрудничеству бухгалтера в финансовый отдел. Любой человек каждый день входит в договорные взаимоотношения. В лексикографической практике принято первым фиксировать то значение. Статья по этой теме Как лучше оформить договор с временным работником. Гражданско правовой договор с бухгалтером образец. Договор гпх с бухгалтером образец скачать. В связи с этим с главным бухгалтером был заключен договор. Приказом возлагаете ведение бух учета на руководителя организации расторгаете тр договор с гл бухгалтером по его инициативе затем заключаете договор. Правомерно ли дополнительно заключить договор ГПХ с главным бухгалтером на предоставление бухгалтерских услуг. Тут представлены попоследующие виды контрактов контракт аренды. Штат программистов бухгалтеров другого персонала или. Помоему лучше табелировать просто пару дней в месяц как обычного. Основание ГК РБ и Закона о бух учете. Не поделитесь ли вы со мною договором ГПХ на уборку помещений. Характера на предоставление услуг срок на 1 месяц. Образец договор гпх с главным бухгалтером. С кем будет заключаться договор ГПХ . Образец договора гпх с бухгалтером. Речь предполагает воздействие на внутренний образец. Где я могу взять образец договора гпх с физическим лицом. Вопрос от Бондяевой Людмилы Николаевны Как составить договор гражданско правового характера с физическим лицом образец дайте если это возможно. Договор гпх с бухгалтером образец Хотите работать главным договором. В случае с договором ГПХ никаких уведомлений не требуется договорные отношения заканчиваются одновременно с принятием и оплатой работ. Отчет по практике по адвокатуре Энциклопедия Баланса Просмотр темы Скиньтедоговор ГПХ с бухгалтером. Часто данные вопрос встречается и уже несколько дискуссий было на форуме. Работа бухгалтера по договору ГПХ. И взносы на травматизм с договоров Ввод стандартными документами Договоры ГПХ на примере1. Содержание статьи Трудовой договор и договор ГПХ в чем разница. Договор гпх с Образец заключения эксперта бухгалтера. ОФОРМЛЕНИЕ РАБОТ И ВЫПЛАТ ПО ДОГОВОРАМ ГРАЖДАНСКОПРАВОВОГО ХАРАКТЕРА ДОКУМЕНТАЛЬНОЕ оформление работ и выплат осуществляется договором гражданско. Получается расходы по оплате гостиницы и. Заключила договор ГПХ с физ. Находите там вид начисления договор гпх и нажимаете на лупу открывается вид начисления далее идете. Открытое акционерное общество ООО ИП именуемое в дальнейшем. Обычно организации передавая по договору ведение бухгалтерского учета на аутсорсинг избавляются от необходимости содержания штатной бухгалтерии. Достоинства и недостатки оформления работника по трудовому договору с точки зрения самого работника выглядят следующим образом. Организация неоднократно заключает договор ГПХ с одним и тем же лицом на один и тот же срок на один и тот же вид работ или услуг постановление ФАС. И все же прежде заключить с бухгалтером ГПХ нужно. В сервисе можно скачать гражданско правовой договор с бухгалтером образец которого соответствует действующему. Файл Договор Гпх С Бухгалтером Образец Скачатьили гражданско правовой договор вид договора. Договор гпх с Договор гражданскоправового характера согласно. Прямая ссылка [договор гпх с бухгалтером образец. Найти и скачать бесплатно бланки или заполненные образцы договоров. Если вы хотите договор ГПХ договор с ИП тогда. Скажем там же в Переделкино завидев ними не было и быть. Договор гражданскоправового характера. Бухгалтером с целью выполнения им отдельных работ по бухгалтерскому учету организации. Трудовой договор со сторожем автостоянки образец. Подскажите можно ли заключить договор ГПХ с бухгалтером которая уже есть у нас в штате но находиться в дек Здравствуйте. Договор гпх с бухгалтером образец. Так что если в договоре написано что работник принят на должность бухгалтера это трудовой договор он регулируется Трудовым Кодексом. Это очень удобный и надежный способ подготовить и проверить договор ГПХ с работником помимо отличного интерактива при работе с документами можно. Гпд договор гпх договор подряда ЦПД. Лицом на оказание услуги по составлению сметного. ДолжностьБухгалтер по договору ГПХ с последующим трудоустройством. Договор подряда с бухгалтером нельзя заключать если он будет постоянно вести учет. С учетом этой возможности заключение гражданскоправового договора с сотрудником организации. Договор гражданскоправового характера с бухгалтером образец. Примерная форма Трудовой контракт с главным бухгалтером гор. Все мы с вами вместе прекрасно наслышаны и знакомы с словом договор. По многочисленным просьбам найти приложение делюсь ссылкой с. Я собираюсь открыть компьюторный клуб с выходом в интернет но оделять его как бы бесплатно сдавая ПК. Числе договора ГПХ с исполнителями расчет с подрядчиками. Предприятия заключающие подобные договоры с гражданами освобождаются от произведения формальности во время оформления на работы. Можно ли составить Договор ГПХ с приходящим бухгалтеромТОО без движения а отчеты. Прошла выездная проверка ФСС. Договор ГПХ это договор гражданскоправового характера он же гражданскоправовой договор. При выплате вознаграждения по договору. Добавлено Чт Окт 06 2016 911 Заголовок сообщения договор гпх с пенсионером. Образец договор гпх с бухгалтером В базе так много материала консультаций образцов. Образцы договоров гпх с бухгалтером. Всетаки считаю что нужно разобраться с договором ГПХ бухгалтера досконально. А баба яга против договора ГПХ с уборщицей. Говорю так потому что неоднократно проверяли и налоговая и Пенс. Образцы договоров гпх с бухгалтером форма авансовый отчет ао. Образец гражданско правового договора с бухгалтером где скачать. Договор гпх образец с бухгалтером. Образец договора гпх с бухгалтером Развлекательный портал. Особенности заключения договоров ГПХ В этой статье вы узнаете об особенностях заключения

. Образец договора гпх с бухгалтером. Речь предполагает воздействие на внутренний образец. Где я могу взять образец договора гпх с физическим лицом. Вопрос от Бондяевой Людмилы Николаевны Как составить договор гражданско правового характера с физическим лицом образец дайте если это возможно. Договор гпх с бухгалтером образец Хотите работать главным договором. В случае с договором ГПХ никаких уведомлений не требуется договорные отношения заканчиваются одновременно с принятием и оплатой работ. Отчет по практике по адвокатуре Энциклопедия Баланса Просмотр темы Скиньтедоговор ГПХ с бухгалтером. Часто данные вопрос встречается и уже несколько дискуссий было на форуме. Работа бухгалтера по договору ГПХ. И взносы на травматизм с договоров Ввод стандартными документами Договоры ГПХ на примере1. Содержание статьи Трудовой договор и договор ГПХ в чем разница. Договор гпх с Образец заключения эксперта бухгалтера. ОФОРМЛЕНИЕ РАБОТ И ВЫПЛАТ ПО ДОГОВОРАМ ГРАЖДАНСКОПРАВОВОГО ХАРАКТЕРА ДОКУМЕНТАЛЬНОЕ оформление работ и выплат осуществляется договором гражданско. Получается расходы по оплате гостиницы и. Заключила договор ГПХ с физ. Находите там вид начисления договор гпх и нажимаете на лупу открывается вид начисления далее идете. Открытое акционерное общество ООО ИП именуемое в дальнейшем. Обычно организации передавая по договору ведение бухгалтерского учета на аутсорсинг избавляются от необходимости содержания штатной бухгалтерии. Достоинства и недостатки оформления работника по трудовому договору с точки зрения самого работника выглядят следующим образом. Организация неоднократно заключает договор ГПХ с одним и тем же лицом на один и тот же срок на один и тот же вид работ или услуг постановление ФАС. И все же прежде заключить с бухгалтером ГПХ нужно. В сервисе можно скачать гражданско правовой договор с бухгалтером образец которого соответствует действующему. Файл Договор Гпх С Бухгалтером Образец Скачатьили гражданско правовой договор вид договора. Договор гпх с Договор гражданскоправового характера согласно. Прямая ссылка [договор гпх с бухгалтером образец. Найти и скачать бесплатно бланки или заполненные образцы договоров. Если вы хотите договор ГПХ договор с ИП тогда. Скажем там же в Переделкино завидев ними не было и быть. Договор гражданскоправового характера. Бухгалтером с целью выполнения им отдельных работ по бухгалтерскому учету организации. Трудовой договор со сторожем автостоянки образец. Подскажите можно ли заключить договор ГПХ с бухгалтером которая уже есть у нас в штате но находиться в дек Здравствуйте. Договор гпх с бухгалтером образец. Так что если в договоре написано что работник принят на должность бухгалтера это трудовой договор он регулируется Трудовым Кодексом. Это очень удобный и надежный способ подготовить и проверить договор ГПХ с работником помимо отличного интерактива при работе с документами можно. Гпд договор гпх договор подряда ЦПД. Лицом на оказание услуги по составлению сметного. ДолжностьБухгалтер по договору ГПХ с последующим трудоустройством. Договор подряда с бухгалтером нельзя заключать если он будет постоянно вести учет. С учетом этой возможности заключение гражданскоправового договора с сотрудником организации. Договор гражданскоправового характера с бухгалтером образец. Примерная форма Трудовой контракт с главным бухгалтером гор. Все мы с вами вместе прекрасно наслышаны и знакомы с словом договор. По многочисленным просьбам найти приложение делюсь ссылкой с. Я собираюсь открыть компьюторный клуб с выходом в интернет но оделять его как бы бесплатно сдавая ПК. Числе договора ГПХ с исполнителями расчет с подрядчиками. Предприятия заключающие подобные договоры с гражданами освобождаются от произведения формальности во время оформления на работы. Можно ли составить Договор ГПХ с приходящим бухгалтеромТОО без движения а отчеты. Прошла выездная проверка ФСС. Договор ГПХ это договор гражданскоправового характера он же гражданскоправовой договор. При выплате вознаграждения по договору. Добавлено Чт Окт 06 2016 911 Заголовок сообщения договор гпх с пенсионером. Образец договор гпх с бухгалтером В базе так много материала консультаций образцов. Образцы договоров гпх с бухгалтером. Всетаки считаю что нужно разобраться с договором ГПХ бухгалтера досконально. А баба яга против договора ГПХ с уборщицей. Говорю так потому что неоднократно проверяли и налоговая и Пенс. Образцы договоров гпх с бухгалтером форма авансовый отчет ао. Образец гражданско правового договора с бухгалтером где скачать. Договор гпх образец с бухгалтером. Образец договора гпх с бухгалтером Развлекательный портал. Особенности заключения договоров ГПХ В этой статье вы узнаете об особенностях заключения Договор гпх с бухгалтером образец скачать договор гпх с бухгалтером образец. Образец договора гпх с бухгалтером в 2014 году. Так мне никогда не квартиры как гпх же гпх договор с бухгалтером образец. Договор гпх с главным бухгалтером образец. Вопрос по теме Договор гпх задат Ирина Россия. Свой декретный я отобью полюбому а вот на счет. Примечание компания имеет право оформить договор ГПХ с любым лицом не состоящим с ней в трудовых отношениях. Теперь чтобы избежать лишних претензий со стороны НК хотела составить Договор ГПХ с бухгалтером предварительно уволив себя 2010 годом начислить. Не являются расходами связанными с выполнением работ по договору ГПХ даже если они документально. Образец договор гпх с бухгалтером Образец договор гражданско правового характера с бухгалтером Договор подряда с физическим лицом наглядный образец. Образец договора гражданскоправового характера с бухгалтером в 2014 году. В трудовом договоре с бухгалтером ООО или его приложении должностной инструкции указываются знания или умения которыми должен обладать бухгалтер. Приобретение работ или услуг у сторонних организаций ИП обычное. Договор гражданскоправового характера или гражданскоправовой договор вид договора при котором стороны определяют результат труда имущественные. Налоги и страховые взносы уплачиваемые по договору ГПХ. Вознаграждение по договорам гражданскоправового характера включается в состав внереализационных расходов если выполненные работы не связаны. Регулирование возникающих правоотношений между сторонами договора ГПХ которыми являются заказчик компания и исполнитель осуществляется не ТК РФ. Гражданскоправовой договор с работником с физическим лицом образец СКАЧАТЬ формат. Священник взял мою руку захотел стать бухгалтером мира это я гпх с стоят. Подскажите пожалуйста составлен договор с физ. Договор гпх с физическим лицом бухгалтерский актив. Все равно и пдфо и ПФУ и безработица сейчас платится. Оформить собственных работников председателя бухгалтера сантехника по гпх. Гражданско бухгалтером правового характера с образец договор правового характера с бухгалтером договор гражданско гражданско правового. Не стоит путать аутсорсинг бухгалтерии с привлечением внештатного бухгалтера и оформление с ним бланка договора оказания услуг. Договор на оказание бухгалтерских услуг является основным юридическим документом на основании которого построены взаимоотношения между потребителем. Договор гражданскоправового характера с бухгалтером образец в 2016 году. Страховые взносы на выплаты по гражданскоправовым договорам с ИП не начисляются п

blogsucom.mihanblog.com

Договор гпх с бухгалтером – Telegraph

========================

договор гпх с бухгалтером

Перейти к скачке

========================

Нужен договор ГПХ НА бухгалтерские услуги Архив. Срочно Ответственность по договору ГПХ. Привлекательными сторонами договора ГПХ с бухгалтером для директора организации являются. Договор гпх с ДОГОВОР ГПХ С БУХГАЛТЕРОМ ПО 44 ФЗ. Ответ В договоре возмездного оказания услуг Вами в первую очередь должны быть согласованы условия, являющиеся существенными для данной категории. Срочно ответственность бухгалтераспеца по контракту гпх. Всетаки считаю, что нужно разобраться с договором ГПХ бухгалтера досконально. Примечание компания имеет право оформить договор ГПХ с любым лицом, не состоящим с ней в трудовых отношениях. Добрый день, я хочу заключить договор ГПХ с девушкой находящейся в. Правомерно ли дополнительно заключить договор ГПХ с главным бухгалтером на предоставление бухгалтерских услуг? А по договору ГПХ удерживается только ИПН. Если ты умеешь и хочешь слушать! ! ! В лексикографической практике принято первым фиксировать то значение. Образцы договоров гпх с бухгалтером. Договор гражданскоправового характера с бухгалтером образец . Договор гпх с бухгалтером образец 2017 на оказание услуг Интересное здесь, бланк договора на бухгалтерские услуги. Договор гпх с бухгалтером образец 2017 на оказание услуг Интересное здесь, бухгалтерские услуги шаблон. Электронный журнал Азбука права правомерно ЛИ гражданско правового договора с бухгалтером. В случае расторжения трудового договора с Главным бухгалтером в связи со сменой собственника организации новый собственник обязан выплатить ему. Он позволяет в кратчайшие сроки оформить договор гпх с бухгалтером в соответствии с действующим законодательством РФ. Имеет ли право предприятие заключать договора гражданскоправового характера не трудовые договора с лицами, не. Договор ГПХ с физическим лицом, бухгалтерский актив. Гражданско правовой договор с физическим лицом изменения. Обычно организации передавая по договору ведение бухгалтерского учета на аутсорсинг, избавляются от необходимости содержания штатной бухгалтерии. Часто данные вопрос встречается и уже несколько дискуссий было на форуме. Бухгалтер Я, согласна с вами, какой то бред, совершенно никаких обоснований для того чтобы оформлять. Договор гпх с бухгалтером образец один из лучших. Приобретение работ или услуг у сторонних организаций ИП обычное

. Договор гпх с бухгалтером образец 2017 на оказание услуг Интересное здесь, бланк договора на бухгалтерские услуги. Договор гпх с бухгалтером образец 2017 на оказание услуг Интересное здесь, бухгалтерские услуги шаблон. Электронный журнал Азбука права правомерно ЛИ гражданско правового договора с бухгалтером. В случае расторжения трудового договора с Главным бухгалтером в связи со сменой собственника организации новый собственник обязан выплатить ему. Он позволяет в кратчайшие сроки оформить договор гпх с бухгалтером в соответствии с действующим законодательством РФ. Имеет ли право предприятие заключать договора гражданскоправового характера не трудовые договора с лицами, не. Договор ГПХ с физическим лицом, бухгалтерский актив. Гражданско правовой договор с физическим лицом изменения. Обычно организации передавая по договору ведение бухгалтерского учета на аутсорсинг, избавляются от необходимости содержания штатной бухгалтерии. Часто данные вопрос встречается и уже несколько дискуссий было на форуме. Бухгалтер Я, согласна с вами, какой то бред, совершенно никаких обоснований для того чтобы оформлять. Договор гпх с бухгалтером образец один из лучших. Приобретение работ или услуг у сторонних организаций ИП обычное . У цьому вдео ми вдповли на запитання Коллективном договоре агентский коллекторским агентством. Образцы договоров гпх с бухгалтером документы и инструкции для ваших нужд. А вот к болееменее постоянным исполнителям услуг по договору ГПХ, к примеру, к водителям, юрисконсультам, бухгалтерам. Пример если приглашен бухгалтер для выполнения разовой. Договор гражданскоправового характера или гражданскоправовой договор вид договора, при котором стороны определяют результат труда, имущественные. Регулирование возникающих правоотношений между сторонами договора ГПХ, которыми являются заказчик компания и исполнитель, осуществляется не ТК РФ, а. Правильно ли я поняла, что за работников работающих по гпх, ооо на УСН уплачивает НДФЛ, а. Если между сторонами заключен договор гражданскоправового. Гражданскоправовой. В случае с договором ГПХ никаких уведомлений не требуется, договорные отношения заканчиваются одновременно с принятием и оплатой работ. Предприятия, заключающие подобные договоры с гражданами, освобождаются от произведения формальности во время оформления на работы.

. У цьому вдео ми вдповли на запитання Коллективном договоре агентский коллекторским агентством. Образцы договоров гпх с бухгалтером документы и инструкции для ваших нужд. А вот к болееменее постоянным исполнителям услуг по договору ГПХ, к примеру, к водителям, юрисконсультам, бухгалтерам. Пример если приглашен бухгалтер для выполнения разовой. Договор гражданскоправового характера или гражданскоправовой договор вид договора, при котором стороны определяют результат труда, имущественные. Регулирование возникающих правоотношений между сторонами договора ГПХ, которыми являются заказчик компания и исполнитель, осуществляется не ТК РФ, а. Правильно ли я поняла, что за работников работающих по гпх, ооо на УСН уплачивает НДФЛ, а. Если между сторонами заключен договор гражданскоправового. Гражданскоправовой. В случае с договором ГПХ никаких уведомлений не требуется, договорные отношения заканчиваются одновременно с принятием и оплатой работ. Предприятия, заключающие подобные договоры с гражданами, освобождаются от произведения формальности во время оформления на работы.

telegra.ph