Как заполнить 4 фсс за 9 месяцев – 4- 9 2017:

4-ФСС за 9 месяцев 2017 года

Все организации, а также те физлица (в т.ч. ИП), которые заключили с работниками трудовые договоры или предусматривающие уплату взносов «на травматизм» договоры ГПХ, обязаны представлять Расчет по форме 4-ФСС (ст. 3, 5, п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ). О сроках, форме представления Расчета, порядке его заполнения расскажем в нашей консультации, а также приведем пример заполненной формы 4-ФСС за 9 месяцев 2017 года.

Бланк формы 4-ФСС за 9 месяцев 2017

Форма 4-ФСС – это Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения. Напомним, что с 01.01.2017 года действует новая форма 4-ФСС, утвержденная Приказом ФСС от 26.09.2016 № 381. В первый раз ее страхователи представляли за 1-ый квартал 2017 года.

Необходимо иметь в виду, что 07.06.2017 Приказом ФСС № 275 в форму Расчета были внесены некоторые изменения, которые нужно будет учесть при подготовке формы 4-ФСС за 9 месяцев 2017 года.

В новую форму, сдаваемую за 9 месяцев 2017, по сравнению с Расчетом за 1-ый квартал и полугодие 2017 года внесены, в частности, следующие изменения (Приказ ФСС от 07.06.2017 № 275):

- на титульном листе появилось поле «Бюджетная организация», где такие организации должны указывать источник финансирования;

- в таблицу 2 добавлена строка 1.1 «Задолженность за реорганизованным страхователем и (или) снятым с учета обособленным подразделением юридического лица»;

- в таблицу 2 включена также строка 14.1 «Задолженность за территориальным органом Фонда страхователю и (или) снятому с учета обособленному подразделению юридического лица». По ней правопреемник отражает сумму задолженности за территориальным органом ФСС, которая перешла к нему от реорганизованного страхователя в связи с правопреемством, а также сумму задолженности за территориальным органом ФСС снятого с учета обособленного подразделения.

Также уточняется, что в поле «Среднесписочная численность работников» на титульном листе Расчета показатель считается за период с начала года.

Обращаем внимание, что Расчет представляется за отчетный период, которым признаются первый квартал, полугодие, девять месяцев календарного года, календарный год (п. 2 ст. 22.1 Федерального закона от 24.07.1998 № 125-ФЗ). Это означает, что форма 4-ФСС составляется нарастающим итогом. Поэтому говорить, к примеру, о форме 4-ФСС за 3 квартал 2017 года не совсем корректно. Правильнее – о форме за 9 месяцев 2017 года. Однако для удобства, обозначая тем самым последний квартал, данные по которому в форме Расчета представляются детализированно, мы будем рассматривать Расчеты за 3 квартал и 9 месяцев как равнозначные.

Для отчета 4-ФСС за 3 квартал 2017 форму в Excel можно скачать здесь.

Напомним, что если страхователям необходимо подать уточненный Расчет за периоды до 2017 года, то необходимо использовать форму бланков, действовавших в соответствующих периодах (п. 1.5 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ).

Новая форма 4-ФСС за 9 месяцев 2017 года: как сдавать и когда

Расчет по форме 4-ФСС сдается страхователями в территориальный орган ФСС по месту их регистрации. При этом сроки установлены следующие (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ):

- на бумаге — не позднее 20-го числа месяца, следующего за истекшим кварталом;

- в электронной форме — не позднее 25-го числа месяца, следующего за истекшим кварталом.

Сдавать Расчет на бумаге могут:

- страхователи, у которых среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий год не превысила 25 человек;

- вновь созданные (в т.ч. при реорганизации) организации, у которых численность указанных выше физлиц не превышает 25 человек.

Таким образом, Расчет 4-ФСС за 9 месяцев 2017 году нужно сдать не позднее:

- 20.10.2017, если Расчет сдается на бумаге;

- 25.10.2017 при представлении формы в электронном виде.

Состав бланка 4-ФСС за 3 квартал 2017 года

В форме 4-ФСС есть как обязательные лист и таблицы, представляемые всегда, так и таблицы, которые заполняются и представляются только при наличии данных для их заполнения (назовем их «дополнительными»):

| Обязательные лист и таблицы | Дополнительные таблицы |

|---|---|

| Титульный лист | Таблица 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными…» |

| Таблица 1 «Расчет базы для начисления страховых взносов» | Таблица 3 «Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» |

| Таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» | Таблица 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде» |

| Таблица 5 «Сведения о результатах проведенной специальной оценки условий труда…» |

Общие требования по заполнению Расчета 4-ФСС

Расскажем о некоторых требованиях к заполнению формы 4-ФСС при ее представлении на бумаге. Расчет может быть заполнен как на компьютере и распечатан на принтере, так и заполнен от руки печатными буквами шариковой либо перьевой ручкой черного или синего цвета.

В каждую строку и соответствующую ей графу вписывается только один показатель. При отсутствии показателя ставится прочерк.

Если в форме 4-ФСС допущена ошибка, неверное значение перечеркивается, вписывается правильное. Исправление заверяется подписью страхователя или его представителя с указанием даты исправления. Если у страхователя есть печать, исправления нужно заверить ею.

Исправление ошибок с помощью корректирующего или иного аналогичного средства не допускается

После того, как форма в нужном объеме таблиц будет подготовлена, в Расчете проставляется сквозная нумерация заполненных страниц в поле «стр.». На каждой заполняемой странице в верхней части нужно обязательно заполнить поля «Регистрационный номер страхователя» и «Код подчиненности». Найти эти данные можно в уведомлении (извещении), полученном страхователем при регистрации в территориальном органе ФСС.

Внизу каждой страницы Расчета ставится подпись страхователя (его представителя) и указывается дата подписания.

Порядок заполнения Титульного листа и таблиц Расчета 4-ФСС можно найти в Приложении № 2 к Приказу ФСС от 26.09.2016 № 381.

Для страхователей, которые зарегистрированы в органах ФСС субъектов РФ, участвующих в пилотном проекте, особенности заполнения формы 4-ФСС утверждены Приказом ФСС от 28.03.2017 № 114.

Форма 4-ФСС за 9 месяцев: образец заполнения

Приведем на условных цифровых данных образец заполнения 4-ФСС за 9 месяцев 2017 года. Обращаем внимание, что при подготовке 4-ФСС за 3 квартал 2017 на бланке нужно указать код отчетного периода 09.

Форму 4-ФСС за 3 квартал 2017 (образец) приведем в составе только обязательных таблиц.

Образец заполнения формы 4-ФСС за 9 месяцев 2017: скачать

Заполненный образец 4-ФСС за 9 месяцев 2019 года (фонд, бланк, форма)

Отчет 4-ФСС подлежит ежеквартальной сдаче в Фонд Соцстраха и содержит информацию о начисления, выплатах, связанных с листками нетрудоспособности принятых в штат работников. В зависимости от среднесписочной численности сотрудников, организация подает информацию в бумажном или электронном виде.

Если число работников меньше 25 человек, страхователь может избрать вариант подачи документа в бумажном виде. В ином случае законом предусмотрена только электронная передача данных.

В зависимости от способа передачи, крайний срок подачи также будет различаться: ежеквартальный отчет на бумаге подается до 20 числа месяца, следующего после отчетного периода. Электронная документация пересылается онлайн до 25 числа. Электронная подача потребует обновления электронной подписи ввиду обновления 16 сентября 2019 года сертификата уполномоченного Соцстраха.

В противном случае документ передать не удастся. Поэтому, прежде, чем заполнить и передать отчет 4-ФСС, необходимо убедиться в своевременности выполненных действий по обновлению подписи для электронной документации и отчетности.

Оформление 4-ФСС происходит в соответствии с правилами, установленными Соцстрахом в приказе №59 в 2019 году. В документе указывают информацию по данным бухгалтерского учета организации страхователя.

Перед заполнением и отправкой формы следует уточнить действующий на текущий квартал бланк, ознакомиться с правилами заполнения в соответствии с предоставленным образцом заполнения 4-ФСС за 9 месяцев 2019 года, а также применением, при необходимости, расшифровки. При заполнении сведений важнейшую роль играет корректное отражение сведений в программе 1С.

Начиная с 1 августа 2019 был введен новый бланк 4-ФСС, который распространяет свое действие и на промежуточные отчеты августа, и на отчет за прошедшие три квартала 2019 года. Порядок и установленный стандарт заполнения утверждается приказами ФСС, принимаемыми государственным внебюджетным фондом накануне.

Как ведётся среднесписочная численность

Показатель среднесписочного количества работников относится к основополагающим параметрам отчетности и подлежит указанию в соответствующем поле титульника. Число рассчитывается, исходя из данных отчетного квартала.

В расчетах за 2019 год показатель больше не учитывает работниц в декретном отпуске. Помочь определить требуемый показатель поможет образец заполнения 4-ФСС за 9 месяцев 2019 года.

Чтобы рассчитать количество, придерживаются следующего порядка:

- В расчет принимают число всех сотрудников, работающих в штате в течение всех дней месяцев отчетного квартала.

- В учет также принимается количество работников, принятых на условиях неполной занятости за все дни квартала.

- Среднесписочное число работников, работающих полный день, а также с неполной занятостью рассчитывается по каждому месяцу по отдельности.

- Определяется среднесписочное число всех специалистов в течение квартала.

Эта последовательность рекомендована приказом Росстата №428 от 28.10.2013г. Показатель заполняется в виде округленного до целого значения числа.

Найти онлайн версию

Поможет разобраться с деталями оформления поможет образец заполнения 4-ФСС за 9 месяцев 2019 года. В действующем на 4 квартал 2019 года бланке указываются новые данные: в разделе II, где отражается информация по травматизму, появилась новая таблица 6.1, в которой приводится количество работников, направленных в сторонние организации на определенный период времени. Заполнить таблицу требуется только в случае, если таковой факт имел место в течение отчетного периода.

На третий квартал 2019 года используется бланк 4-ФСС с таблицей 6.1.

Для того, чтобы заполнить данную таблицу, принимающая организация должна предоставить страхователю свой ИНН, регистрационный № страхователя, ОКВЭД, действующий тариф по травматизму, размер зарплаты, выплаченной привлеченным работникам за каждый из трех месяцев и итоговой суммой. Эти сведения помогут произвести правильный расчет в соответствие с тарифами организации, принявшей временных сотрудников.

Где взять заполненный образец 4-ФСС за 9 месяцев 2019 года

Бланк, используемый в 2019 году, имеет меньшие размеры и не содержит таблицу, в которой указывались данные на бывших льготников, инвалидов, имеющих право на применение льготного тарифа ввиду его отмены.

Вместо этого, в 4-ФСС вводится информация об иностранных работниках, временно пребывающих в России и трудоустроенных страхователем. Взносы по ним рассчитываются с применением ставки 1.8% и заносятся в таблицу 3.1, поскольку больничные листы им компенсирует работодатель.

В данную таблицу вводят информацию о каждом иностранце, его полное имя, ИНН, гражданство, СНИЛС. Не подлежит заполнению информация о высококвалифицированных специалистах, а также временно пребывающих сотрудниках из Беларуси, Казахстана или Армении.

Скачать бланк по форме 4-ФСС в ред. прик. ФСС РФ от 04.07.2016 № 260

Все выплаты в адрес данной категории работников отражаются нарастающим итогом строкой 8 в таблице 3, при этом данные о последних выплатах за последние три месяца выделяются отдельно.

Пособия по нетрудоспособности отражаются в таблице 2 строками 3-4. В той же таблице строкой 13 оформляют данные о взносах, начисленных по среднему заработку по дополнительным выходным, взятым по уходу за ребенком с инвалидностью.

Справочные строки появились в двух таблицах отчета — №2 и 8, где отображаются сведения о начисленных и невыплаченных пособиях, за исключением тех выплат, которые еще не состоялись в текущем месяце отчетного периода, но были начислены в нем.

В таблице 10 отражаются данные об оценке рабочих мест.

Для сдачи отчетности в электронном виде ключи для ФСС необходимо вовремя обновить на официальном сайте фонда.Особенности содержания

Титульный лист

Отчет 4-ФСС заполняется в порядке расположения соответствующих таблиц в формате, приводимом в образце отчета:

Все остальные таблицы подлежат заполнению только при наличии информации, которая может быть указана в соответствующих графах. Пустая табличная часть сдаче в ФСС не подлежит.

Дополнительная нулевая форма

Для нулевой 4-ФСС используют такой же бланк, как и для обычного отчета ( в соответствии с приказом ФСС №59 в редакции 04.07.2016г.).

Предусмотрена возможность дополнения нулевой отчетности сопроводительной информацией относительно причин такого отчета, однако данная мера не является обязательной к выполнению. Если же была проведена корректировка сведений предыдущего отчета, сопроводительное письмо составляется обязательно.

При сдаче нулевой формы 4-ФСС в обязательном порядке готовят следующие листы:

- титульник;

- таблица 1, демонстрирующая отсутствие расчетов в течение отчетного периода;

- таблица 3, доказывающая отсутствие сформированной базы по взносам страхования;

- таблицы 6-7;

- таблица 10 предоставляет сведения о спецоценке условий работы.

Пилотный проект

Некоторые из субъектов РФ с 1 июля 2019 года участвуют в так называемом «пилотном проекте» с измененным порядком заполнения 4-ФСС:

- Татарстан;

- Белгородская область;

- Ростовская область;

- Самарская область.

Особые условия утверждены при подаче отчетов в Мордовии, Брянской, Ульяновской, Калужской, Липецкой областях, начиная со второго полугодия 2019 года.

Согласно пилотному проекту, организации-плательщики страховых взносов в расчетах не отражают уменьшение взносов за счет страховых взносов на размер пособий и подлежат отчислению в пользу внебюджетного фонда Соцстраха.

Внесение информации регламентируется приложением (разделом II) согласно закона от 23.06.2013г. Участники пилотного проекта не заполняют таблицы №2,5,8. В первом квартале 2019 года таблицы 2 и 5 по-прежнему не заполняются. Показатели таблицы 1 (строка 15) подлежат уменьшению на размер пособий в связи с болезнью или материнством, не зачтенных в 2019 году.

Детали в ЗУП 2,5

Сведения для отчета 4-ФСС отражаются на основании информации, имеющейся в 1С. Отчет содержится в разделе «Налоги» и подразделе «Регламентированные отчеты». Для того, чтобы внести информацию, нажимают на сноску «Заполнить», при этом открывается окно с уже заполненным в автоматическом режиме сведения о страхователе на титульном листе.

Исключение составляет занесение шифра страхователя, эти сведения заносятся вручную с помощью имеющегося в программе списка. Если какая-либо информация не была занесена программой, в карточке страхователя вносятся исправления, а после этого нажимается кнопка «Обновить».

Составление отчета рекомендуется начать с таблицы 3 из раздела I. Расчет взносов по страхованию вносится в данной таблице.

Помощь при заполнении отчета составляет кнопка, позволяющая расшифровать смысл каждой из ячеек. Для этого нажимают «Расшифровать» и заполняют с учетом полученных сведений. Подобным образом происходит заполнение таблицы 2.

Строка 2 таблицы 1 заполняется программой автоматически, остальные строки также могут быть заполнены программой, хотя многие предполагают ручное заполнение сведений. Автоматический расчет производится с помощью подсказки, содержащейся в документе «Расчеты по взносам», находящейся во вкладке «Налоги». После этого создается документ и нажимается кнопка оплаты.

Теперь необходимо указать суммы произошедших перечислений, даты, платежные поручения и их даты. При выявлении переплаты сведения корректируются вручную.

После данной процедуры нажимается снова кнопка «Заполнить» с автоматическим заполнением строки 16.

Сведения по расходам заносятся на основании пункта, расположенного в окне в верхней части. Эта информация применяется при заполнении сведений о факте перечислений взносов в ФОМС и Пенсионный фонд.

За что нужно платить при расчёте

Существуют определенные правила по заполнению информации по обычным взносам страхования, а также раздела по взносам, связанным с отчислениями по травматизму:

| Обычные взносы |

|

| Взносы на травматизм |

ФЗ125 Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний |

| Отчисления по выплате пособий |

|

В каких случаях используют сертификат открытого ключа, узнайте прямо сейчас.

С размерами штрафа за непредоставление отчета 4-ФСС с нулевыми показателями, ознакомьтесь здесь.

buhuchetpro.ru

Как заполнить расчет по форме 4-ФСС за 9 месяцев 2018 года в программах “1С:Предприятие 8”

Общие сведения об организации

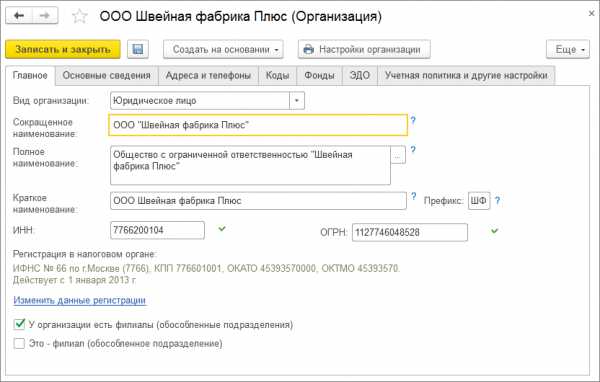

Для корректного заполнения расчета для организации должны быть указаны: полное наименование, в соответствии с учредительными документами, коды ИНН, КПП, ОГРН, ОКВЭД, регистрационный номер страхователя, код подчиненности, адрес регистрации и данные о руководителе организации. Необходимые сведения указываются в справочнике Организации (раздел Настройка – Организации) (рис. 1).

Рис. 1

Сведения о тарифе страховых взносов

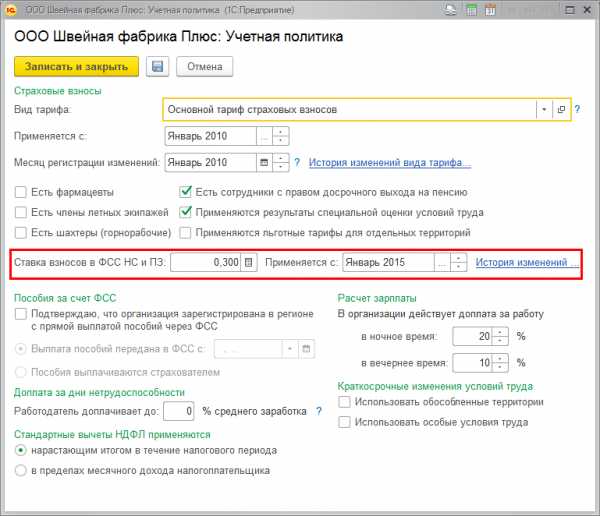

Тариф взноса на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний устанавливается страхователю на каждый год территориальным органом ФСС РФ в зависимости от класса профессионального риска осуществляемой страхователем вида деятельности. Установленный размер тарифа вводится в поле Ставка взносов в ФСС НС и ПЗ с указанием даты начала его применения в форме настройки учетной политики организации (раздел Настройка – Организации – закладка Учетная политика и другие настройки – ссылка Учетная политика). Причем размер ставки указывается с учетом скидки/надбавки (если для страхователя она установлена), т.е. результирующая ставка, по которой должны исчисляться страховые взносы.

Рис. 2

Учет доходов для целей начисления страховых взносов

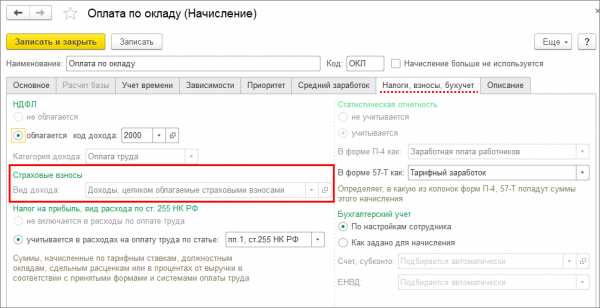

Для корректного учета доходов, полученных физическими лицами, для целей исчисления страховых взносов и для дальнейшего заполнения показателей расчета базы для начисления страховых взносов в расчете рекомендуется также проверить и при необходимости уточнить настройки видов начислений, с помощью которых в программе производятся начисления сотрудникам за отработанное и неотработанное время. Все выплаты и иные вознаграждения в пользу физических лиц в программе начисляются с помощью видов начисления (раздел Настройка – Начисления). Для каждого вида начисления на закладке Налоги, взносы, бухучет в поле Страховые взносы должен быть указан вид дохода для целей исчисления страховых взносов (рис. 3).

При проведении документов, с помощью которых производятся начисления в пользу физических лиц (например, документы Начисление зарплаты и взносов, Премии, Материальная помощь), фиксируется соответствующий вид дохода для целей исчисления страховых взносов. Эти данные используются для определения базы для начисления страховых взносов и заполнения таблицы 1 расчета. Получить данные о формировании базы для начисления страховых взносов можно с помощью отчета Анализ взносов в фонды (раздел Налоги и взносы – Отчеты по налогам и взносам – Анализ взносов в фонды – вариант отчета ФСС (несч. случаи, профзаболевания).

Рис. 3

Вознаграждения по договорам ГПХ облагаются страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний только в том случае, если эта обязанность предусмотрена договором (абз. 4 пп. 1 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ). Если такая обязанность предусмотрена договором, то в документе Договор (работы, услуги) установите флажок Подлежит страхованию от несчастных случаев. В этом случае вознаграждение будет облагаться взносами на ОПС, ОМС и в ФСС на НС и ПЗ, кроме обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством.

Помимо этого в программе могут регистрироваться прочие доходы, полученные физическими лицами от организации. Для таких доходов для исчисления страховых взносов указывается:

- при регистрации выплат бывшим работникам – в справочнике Виды выплат бывшим сотрудникам;

- при регистрации прочих доходов физических лиц – в справочнике Виды прочих доходов физлиц;

- при регистрации авторских договоров с физическими лицами – в справочнике Виды авторских договоров;

- при регистрации призов, подарков сотрудников – если на стоимость подарка нужно начислить страховые взносы, то в документе Приз, подарок установите флажок Подарок (приз) предусмотрен коллективным договором.

Начисление страховых взносов

Страховые взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний исчисляются отдельно по каждому физическому лицу. Предельная величина базы для этих взносов законодательством не предусмотрена.

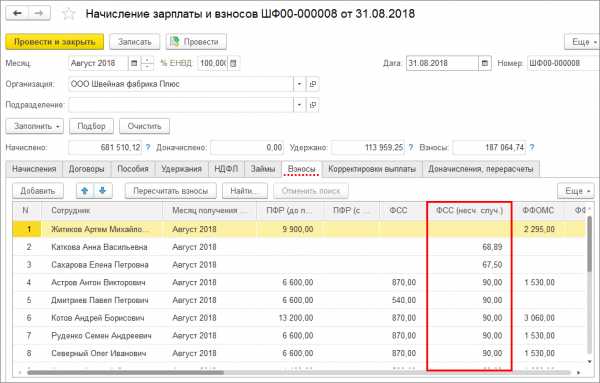

Расчет страховых взносов в программе производится с помощью документа Начисление зарплаты и взносов при выполнении процедуры заполнения документа или другого документа, которым произведено начисление взносов (Увольнение, Отпуск по уходу за ребенком). Суммы начисленных страховых взносов по каждому физическому лицу отражаются на закладке Взносы документа Начисление зарплаты и взносов (рис. 4). При проведении документа фиксируются суммы начисленных взносов. На основании этих данных в расчете заполняются сведения о суммах начисленных страховых взносах в таблице 2. Получить данные для анализа сумм начисленных страховых взносов можно с помощью отчета Анализ взносов в фонды. Проверить правильность расчета страховых взносов за определенный период можно с помощью отчета Проверка расчета взносов (раздел Налоги и взносы – Отчеты по налогам и взносам – Проверка расчета взносов – вариант отчета ФСС_НС).

Рис. 4

Начисление взносов с выплат в пользу инвалидов

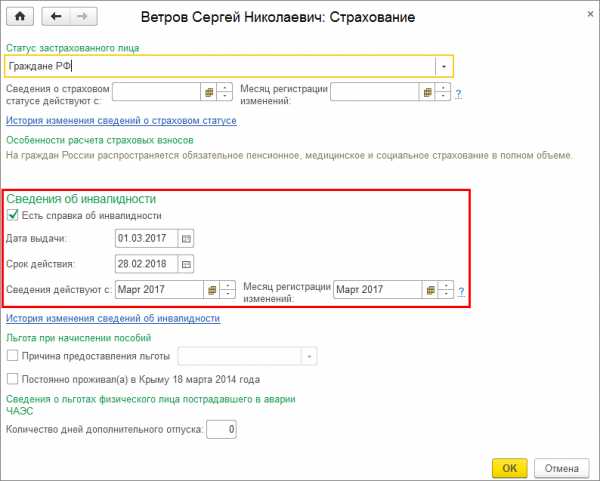

Если в организации работают инвалиды I, II или III группы, в отношении выплат которых страховые взносы на страхование от несчастных случаев и профессиональных заболеваний уплачиваются в размере 60% от страхового тарифа (п. 2 ст. 2 Федерального закона от 22.12.2005 № 179-ФЗ), то необходимо заполнить сведения об инвалидности (рис. 5). В расчете по форме 4-ФСС сумма начислений в пользу физических лиц – инвалидов показывается отдельно в графе 4 таблицы 1. Также на титульном листе расчета автоматически подсчитывается численность работающих инвалидов.

Рис. 5

Начисление взносов с выплат в пользу иностранцев

Взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний платятся за всех иностранных граждан независимо от их статуса (п. 2 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ). Статьей 20.2 Федерального закона от 24.07.1998 № 125-ФЗ не предусмотрено освобождение от обложения страховыми взносами выплат в пользу работников–иностранцев.

Данные о расходах на страхование

За счет средств обязательного социального страхования от несчастных случаев и профессиональных заболеваний работодатели выплачивают застрахованным лицам, состоящим с ними в трудовых отношениях, обеспечение по данному страхованию в виде:

- пособия по временной нетрудоспособности, назначаемого в связи с несчастным случаем на производстве;

- пособия по временной нетрудоспособности в связи с профессиональными заболеваниями;

- оплаты отпуска для санаторно-курортного лечения (сверх ежегодного оплачиваемого отпуска) на весь период лечения и проезда к месту лечения и обратно.

Расходы по этому виду социального страхования, произведенные работодателем, засчитываются в счет уплаты страховых взносов на страхование от несчастных случаев и профессиональных заболеваний.

Выплата прочих видов обеспечения по страхованию (в виде единовременной и ежемесячных страховых выплат, оплаты дополнительных расходов, связанных с медицинской, социальной и профессиональной реабилитацией), предусмотренных Федеральным законом № 125-ФЗ, застрахованному лицу производится страховщиком, т.е. ФСС РФ (п. 7 ст. 15 Федерального закона№ 125-ФЗ).

Пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием регистрируются в программе с помощью документа Больничный лист. Оплата отпуска на период санаторно-курортного лечения – документом Отпуск. Данные о начисленных пособиях, отпуске используются при заполнении таблицы 3 расчета. Получить данные о начисленных пособиях, отпуске на период санаторно-курортного лечения можно с помощью отчета Реестр пособий за счет ФСС (раздел Налоги и взносы – Отчеты по налогам и взносам – Реестр пособий за счет ФСС).

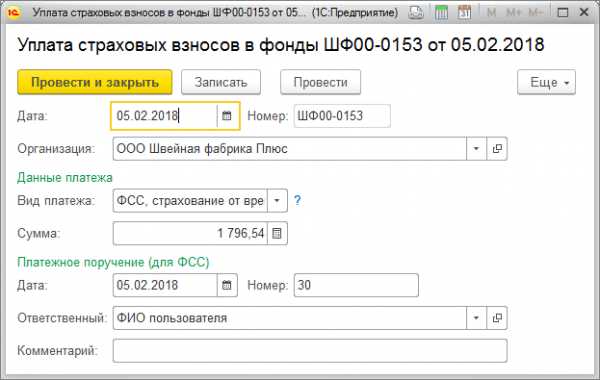

Данные об уплаченных страховых взносах

Страхователи обязаны уплачивать обязательные платежи по страховым взносам в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж по страховым взносам. Если указанный срок уплаты ежемесячного обязательного платежа приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день (п. 4 ст. 22 Федерального закона № 125-ФЗ).

Сумма страховых взносов, подлежащая перечислению в ФСС РФ, определяется в рублях и копейках (без округления) (п. 5 ст. 22 Федерального закона № 125-ФЗ).

Факт уплаты страховых взносов в программе отражается с помощью документа Уплата страховых взносов в фонды (раздел Налоги и взносы – Уплата страховых взносов в фонды) (рис. 6). Показатели об уплаченных взносах отражаются в таблице 2 расчета. Уплата взносов, начисленных по актам проверок, регистрируется также документом Уплата страховых взносов в фонды.

Рис. 6

volga-soft.ru

Как заполнить расчет 4-ФСС за 9 месяцев 2014 года

Приказ Минтруда России от 19.03.13 № 107н утверждает Правила заполнения формы-4 ФСС В форме-4 ФСС за 9 месяцев 2014 года необходимо заполнить титульный лист, таблицы 1 и 3 раздела I, а также таблицы 6, 7, 10 раздела II. Остальные таблицы компания заполняет, только если есть данные, которые необходимо отразить.

Приказ Минтруда России от 19.03.13 № 107н утверждает Правила заполнения формы-4 ФСС В форме-4 ФСС за 9 месяцев 2014 года необходимо заполнить титульный лист, таблицы 1 и 3 раздела I, а также таблицы 6, 7, 10 раздела II. Остальные таблицы компания заполняет, только если есть данные, которые необходимо отразить.

Скачать форму расчета 4-ФСС можно здесь

В верхней части формы на каждой странице указывается регистрационный номер страхователя. Узнать его можно в уведомлении, которое территориальный орган ФСС России выдал при регистрации. В дополнительных ячейках отразите номер обособленного подразделения. Если у компании нет обособленных подразделений, то ставятся прочерки.

В поле “Код подчиненности” укажите код территориального органа ФСС России, в котором зарегистрирован страхователь.

Таблицы формы-4 ФСС, в которых вы отражаете денежные показатели (размеры выплат, суммы взносов и т. п.), заполняйте в рублях и копейках. Такой порядок предусмотрен самой формой отчета.

Титульный лист 4-ФСС

Поле “Отчетный период”. Если подаете расчет по итогам 9 месяцев 2014 года, то в поле необходимо указать значение 09. В следующих двух ячейках проставьте прочерки. Если вы подаете расчет для получения страхового возмещения, то необходимо заполнить только последние две ячейки. Укажите количество обращений за страховым возмещением: “01”, “02” и т. д.

В поле “Календарный год” нужно указать “2014”. Если представляете расчет в связи с ликвидацией компании, то поставьте букву Л в поле “Прекращение деятельности”» только при ликвидации организации. В противном случае данное поле не заполняйте. Также укажите наименование компании в соответствии с ее учредительными документами.

В поле “Шифр страхователя”» в первых трех ячейках указывается шифр, который определяет категорию страхователя. Узнать его можно с помощью приложения № 1 к Порядку, утвержденному приказом Минтруда России от 19.03.13 № 107н. Следующие две ячейки заполняются в соответствии с приложением № 2 к вышеуказанному порядку. Также последние две ячейки поля “Шифр страхователя” уже заполняются в соответствии с приложением № 3. Например, коммерческая организация, которая применяет общую систему налогообложения и платит взносы по основному тарифу, в поле “Шифр страхователя” указывает “071/00/00”

Раздел I 4-ФСС

В разделе I 4-ФСС за 9 месяцев (3 квартал) 2014 года. В нем отражаются данные, которые связаны с расчетами по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Таблица 1

В таблице 1 приведите сведения о начисленных и уплаченных страховых взносах, а также о состоянии расчетов организации с ФСС России на начало и конец отчетного периода.

В строке 1 таблицы 1 отражается сумма задолженности по страховым взносам, которая числилась в начале расчетного периода. Эта сумма должна равняться показателю строки 19 аналогичной таблицы расчета за предыдущий год.

В строке 2 нужно указать сумму взносов, которая должна быть исчислена с начала расчетного периода. Она должна быть перечислена в территориальное отделение ФСС России.

Внесите в строку 8 итоговый показатель. Его вы получите, сложив строки с 1 по 7 данной таблицы.

Строка 9 заполняется только в том случае, если у ФСС есть перед вашей компанией задолженность.

В строке 15 нужно указать расходы на цели обязательного социального страхования, которые были понесены компанией с начала расчетного периода. Их необходимо разбить по месяцам. Этот должен соответствовать показателю строки 12 таблицы 2 формы-4 ФСС

В строке 16 отражаются суммы страховых взносов, которые были перечислены в ФСС России,

В строке 18 отражается итоговая сумма. Определить ее можно, сложив строки 12, 15, 16 и 17.

По строке 19 указывается задолженность компании перед ФСС России на конец отчетного (расчетного) периода.

Таблица 2

В таблице 2 указываются сведения о социальных пособиях и выплатах, которые начислены застрахованным лицам (работникам) за счет средств ФСС России.

По строке 1 таблицы 2 нужно указать количество случаев, дней, за которые выплачивалось пособие, а также сумму самого пособия. Отражаются расходы в этой строке нарастающим итогом с начала отчетного периода.

Строка 2 заполняется только при выплате пособий внешнему совместителю.

В строке 12 нужно указать итоговую сумму. Сложите строки 1, 3, 5, 6, 7, 10 и 11 данной таблицы.

Таблица 3

В таблице 3 поможет вам рассчитать базу для начисления страховых взносов. При этом нужно указать совокупный доход сотрудников за отчетный период, а также сумму выплат, которые не облагаются страховыми взносами.

В строке 1 таблицы 3 нужно указать все выплаты, которые начислены гражданам нарастающим итогом с начала 2014 года.

По строке 2 нужно отразить (если были) суммы, которые не облагаются страховыми взносами. Полный перечень таких сумм указан в статье 9 Федерального закона от 24.07.09 № 212-ФЗ.

В строке 4 укажите итоговую базу для начисления страховых взносов. Вычтите из строки 1 строки 2 и 3 данной таблицы.

Строку 5 заполняют только те компании, у которых основной тариф страховых взносов больше тарифа, установленного для начисления страховых взносов с выплат инвалидам (2,4%). При этом суммы выплат в пользу инвалидов должны быть расшифрованы в таблице 3.1. Общественные организации инвалидов данную строку не заполняют.

Остальные строки таблицы заполняют только отдельные виды страхователей

Раздел II 4-ФСС

В разделе II формы-4 ФСС нужно указать расчетную базу, по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний и расходов на выплату страхового обеспечения.

Размер страхового тарифа по этому виду взносов зависит от класса профессионального риска, который присвоен компании. Кроме того, сам класс профессионального риска зависит от вида экономической деятельности организации.

Следует обратить внимание на то, что если вся деятельность компании относится к одному классу профессионального риска, то заполняется раздел II формы 4-ФСС только один раз. Показатели в нем отражаются в целом по компании. Однако если у организации есть подразделения с пониженными (повышенными) классами профессионального риска, то раздел II необходимо составить по каждому их подразделений.

Таблица 6

В графе 3 строки 1 таблицы 6 необходимо указать расчетную базу для начисления взносов. Это общая сумма выплат, которая облагается страховыми взносами. Она рассчитывается нарастающим итогом с начала года.

В графе 4 строки 1 указываются выплаты, произведенные компанией, в пользу инвалидов.

В графе 5 строки 1 указываются выплаты, которые не облагаются страховыми взносами (если таковые имеются).

В графе 3 по строке 2 таблицы 6 нужно указать размер выплат за последние три месяца отчетного периода. По строкам 3–5 необходимо разбить помесячно этот показатель. Графы 3–5 строки 2 нужно заполнить аналогично графам 3–5 строки 1.

В графе 6 указывается размер тарифа, который установлен для компании или для ее обособленного подразделения. Если ваша компания имеет право на скидку к страховому тарифу, то она отражается в графе 7.

Если же компания использует надбавку к тарифу взносов, то в графе 8 отражается дата приказа территориального отделения ФСС об установлении надбавки. А в графе 9 — процент надбавки.

В графе 10 необходимо указать итоговый тариф страховых взносов с учетом скидки или надбавки. Значение тарифа округляется до двух десятичных знаков после запятой.

Таблица 7

По строке 1 таблицы 7 отражается задолженность компании перед ФСС на начало года

В строке 2 нужно отразить сумму начисленных страховых взносов на начало периода и за последние три месяца с разбивкой по месяцам.

По строке 8 нужно указать итоговую сумму. Если сложить строки с 1 по 7 данной таблицы, то получите итоговую сумму.

В строке 10 напишите задолженность ФСС России перед компанией на начало года (если таковая имеется), а в строке 11 — расходы по обязательному социальному страхованию нарастающим итогом с начала года с расшифровкой за последние три месяца отчетного периода.

В строке 12 необходимо отразить страховые взносы, которые были уплачены в ФСС России с разбивкой за последние три месяца.

По строке 14 указывается итоговая сумма. Получить ее можно, сложив строки с 10 по 13 этой таблицы.

В строке 15 заполняется, если у компании есть задолженность, которая имеется на конец отчетного периода. В том числе по строке 16 указывается только сумма задолженности, срок уплаты по которой истек.

Таблица 10 Сведения о специальной оценке условий труда

Необходимые сведения отражаются в таблице 10 раздела II формы-4 ФСС.

Данная таблица является обязательной в форме 4-ФСС. Ее должны заполнять все страхователи. Если страхователь еще не проводил специальную оценку условий труда, то указываются данные о результатах аттестации рабочих мест, которая проводилась компанией в предыдущие годы.

В графах 3–6 таблицы 10 указывается общее количество рабочих мест, которые подлежат специальной оценке, и количество рабочих мест, уже проверенных. Заполнять графы нужно на основании отчета о проведении специальной оценки условий труда.

В графах 7–8 по строке 2 если таковые имеются, необходимо указать количество сотрудников, которые работают во вредных и опасных условиях труда и должны проходить обязательные и предварительные медосмотры. Заполнять графы нужно на основании актов медицинских комиссий.

Если компания не проводила ни специальную оценку условий труда, ни аттестацию рабочих мест, то таблицу 10 все равно нужно заполнить. В этом случае в графе 3 отражается общее количество рабочих мест, а в графах 4, 5 и 6 ставятся прочерки.

www.rnk.ru