Камеральная проверка налоговой декларации – Что такое камеральная налоговая проверка и для чего она нужна

Что такое камеральная налоговая проверка и для чего она нужна

Камеральная проверка — проверка налогоплательщика внутри ФНС, без личных визитов. Налоговая проверяет ваши декларации, отчеты и другие данные о вашей деятельности, чтобы посмотреть, не нарушаете ли вы закон, и нет ли у вас ошибок в расчетах.

Проверку могут устроить в течение трех месяцев после сдачи декларации. Если в ходе проверки инспекторы обнаружат ошибки в декларации или противоречивые сведения в документах, налогоплательщик получит требование о предоставлении пояснений.

Как налоговая выбирает, кого проверять

Налоговый кодекс говорит, что проверять нужно, но не говорит, кого и когда. Главное налоговое ведомство полагает, что проверять следует каждую декларацию. Местные налоговые решают сами. Не исключено, что это делает программа.

Как проводят камеральную проверку

Вы сдаете декларацию и налоговые расчеты, программа в налоговой сверяет контрольные соотношения. Сданная отчетность сопоставляется с данными предыдущего отчетного периода, с движениями средств на расчетном счете и с показателями за этот же период, но по другим налогам.

Если ошибок нет, вы даже не узнаете, что проходили камеральную проверку. О таких проверках налоговая не сообщает.

Сверка может выявить три категории нарушений:

- ошибки в налоговой отчетности;

- противоречия между сведениями в предоставленных документах;

- несоответствие между сведениями, которые предоставили вы, с теми, которые налоговая получила из других источников. Например, от банков или контрагентов.

Если у налоговой возникло подозрение на нарушение, вам об этом сообщат и потребуют исправить ошибки или уточнить сведения. За пять рабочих дней исправьте ошибки и подайте уточненную декларацию, отправьте устное или письменное пояснение в свободной форме. Если подадите позже, вас не накажут, но могут заблокировать счет.

Если нарушений нет, запрашивать у вас первичные документы или требовать объяснений налоговая не имеет права.

Уже проверенная отчетность второй раз не проверяется, даже в другом налоговом органе. Но налоговики могут повторно проверить тот же отчетный период, если вы подали уточненную декларацию.

Углубленная камеральная проверка

Камеральная проверка бывает углубленной. В этом случае, кроме сверки контрольных соотношений, налоговая может запросить копии первичных документов, связаться с контрагентами, допросить свидетелей или назначить экспертизу. Пугаться этого не следует. Внимание налоговой еще не означает, что у вас что-то не так.

Углубленную камеральную проверку проводят:

- если вы пользуетесь налоговыми льготами;

- в декларации заявлено возмещение НДС. Обычно предприниматели стараются избегать возмещения. С 2015 вычеты НДС можно переносить три года, чтобы уйти от возмещения и избежать углубленной камеральной проверки;

- в декларации по НДС есть сведения об операциях, которые противоречат другим сведениям из этой же декларации или не соответствуют сведениям об этих же операциях из декларации по НДС, представленной другим лицом. Например, вас и вашего контрагента по одной сделке разный НДС. Раньше это служило основанием, если было заявлено возмещение НДС. Теперь возмещения не требуется;

- через два года с последнего дня срока подачи декларации вы предоставили уточненную декларацию, в которой увеличен убыток или уменьшена сумма налога;

- декларация подана по налогам на использование природных ресурсов.

Если ни одного из перечисленных оснований нет, вы вправе отказать налоговой и ничего не предоставлять.

Что происходит после проверки

Если ошибок нет — ничего.

Если в декларации заявлены льготы или предъявлен НДС к возмещению из бюджета, налоговая может запросить подтверждающие документы.

Если выявлены нарушения, налоговая за 10 дней после окончания проверки составит акт, после чего за пять дней вручит его налогоплательщику. У него есть месяц, чтобы подать возражения на акт проверки.

Через месяц, когда срок подачи возражения пройдет, руководитель налоговой за 10 рабочих дней рассмотрит материалы проверки, возражения налогоплательщика, и решит, привлекать ли его к ответственности за налоговое правонарушение или нет.

Как оспорить результат камеральной проверки

Если вы не согласны с решением налоговой, есть два способа это решение обжаловать: подать жалобу в вышестоящий налоговый орган, а если его решение вас не устроит, обратиться в арбитражный суд.

Вышестоящий налоговый орган или чиновник рангом выше рассмотрит вашу жалобу на акт налоговой и сделает следующее:

- ничего. Решение останется в силе, а жалоба — без удовлетворения;

- отменит или изменит решение налоговой полностью или частично, примет по делу новое решение;

- отменит решение налоговой полностью.

Жалоба рассматривается полтора месяца. Результаты налоговики сообщат в письме, которое вышлют через три дня после принятия решения.

Арбитражный суд. В суд есть смысл идти только после обжалования акта камеральной проверки в вышестоящем органе. На подачу иска у вас есть три месяца. Срок считают со дня, когда вы узнали о решении по жалобе, или со дня, когда кончился месяц на ответ вышестоящего органа.

nebopro.ru

Камеральная проверка декларации? Это не так страшно!

Налоговые проверки всегда навевают ужас на предпринимателя. Но, как говорится, «Хочешь жить – умей вертеться». А вертеться часто приходится даже не самим предпринимателям, а их бухгалтерам. Если вы – предприниматель, то рано или поздно с проверками все-таки придется столкнуться. Проверки бывают выездные и камеральные. Камеральная проверка декларации – самый распространенный вариант.

Что такое камеральная проверка? Камеральная проверка – это проверка уже сданных деклараций и другой отчетности в налоговой инспекции без выезда к налогоплательщику. Камеральная проверка декларации

производится на основании статьи 88 НК РФ.Специального разрешения для проверки декларации не требуется. Камеральная проверка не может превышать срока 3 месяца, и начинается с момента предоставления деклараций и отчетности в налоговые органы.

Что проверяют налоговые органы при камеральной проверке?

- Своевременность предоставления деклараций.

- Арифметическую правильность расчетов.

- Полноту предоставления документов.

- Правильность оформления документов: указание реквизитов, наличие печати, подписей, четкость цифр.

- Правильность определения налоговой базы.

- Правильность использования налоговых ставок и льгот.

Часть камеральной проверки в Налоговых инспекциях делается автоматически:

- Сопоставляются показатели отчетности текущего и предыдущего периодов.

- Проверяются данные декларации или отчетности по одному налогу с данными в сопоставимых декларациях и отчетности по другим налогам (например, база выручки в отчетности (форме 2) должна соответствовать базе по НДС).

- Делается анализ информации по всем налогам и выводы о ее достоверности.

На основании этого налоговый работник делает вывод о качестве и полноте информации.

Если ошибок не обнаруживается, то на этом камеральная проверка и заканчивается.

В каких случаях камеральная проверка обязательна?

- Если налогоплательщик применяет льготы.

- Если в декларации указана сумма к возмещению.

- Если деятельность предприятия и начисление налогов связаны с использованием природных ресурсов.

- Если декларация сопровождается подтверждающими документами.

Если подается уточненная декларация, проверка декларации прекращается до ее окончания (пункт 9.1 статьи 88 НК РФ). При сдаче уточненной декларации, проверка начинается вновь.

Какие документы предоставлять в налоговую?

При проведении камеральной проверки налоговый инспектор может потребовать дополнительные документы (пункт 2 статьи 88 НК РФ).

- Документы, подтверждающие право на льготы.

- Приложения, не учтенные при сдаче декларации.

- Документы, подтверждающие право на возмещение налога.

- Документы по налогам при использовании природных ресурсов.

- Документы, подтверждающие разницу между данными налоговой инспекции и сданной отчетности.

Конкретного перечня запрашиваемых документов нет. Налоговые же требуют все и много.

Сроки предоставления документов.

Для получения подтверждающих документов налоговая отправляет в организацию или ИП требование, где указан перечень документов и сроки подачи. По законодательству документы предоставляются в течение 10 дней с момента получения требования. Если вы не укладываетесь в срок, то не позднее следующего дня со дня получения требования в налоговую инспекцию направляется запрос о продлении сроков и указанием причины.

В налоговую предоставляются копии документов, заверенные руководителем и главным бухгалтером и печатью. А также на каждом экземпляре должно быть написано: «Копия верна». Все документы описываются в перечне и предоставляются в 2 экземплярах, 1-в налоговую, 1-вам.

При проведении встречных проверок документы подаются в течение 5 дней. Если вы не укладываетесь в срок, то в любой из этих 5 дней нужно написать уведомление в налоговую с просьбой о продлении сроков и указанием причины.

Налоговая может затребовать только те документы, которые предусмотрены законодательством. Никаких сводных табличек, справок для налоговой в законодательстве не предусмотрено.

Если с вас требуют документы, уже учтенные в прошлых проверках, вы их предоставлять не обязаны (пункт5 статьи 93 НК РФ). Подтверждением данного факта является сопроводительное письмо или опись документов, сданных в налоговую и подписанных налоговым инспектором. Если они затерялись, придется все копии делать заново.

Если в результате проверки нарушений не выявлено, то налоговая не уведомляет об этом предпринимателей. Исключением составляет декларация по НДС к возмещению.Если при камеральной проверке выявлены нарушения?

Если при проверке обнаружены нарушения, то инспекция в течение 3 рабочих дней обязана уведомить вас, выслав требование исправить документы. Исправление должно быть сделано в течение 5 рабочих дней.

Если при проверке выявлена недоимка, то в течение 10 дней с момента окончания проверки налоговая составляет акт с выявленными нарушениями. Акт вручается налогоплательщику в течение 5 рабочих дней.

Если налогоплательщик не согласен с решением налоговой инспекции, он в течении 15 дней со дня получения акта, может предоставить в налоговую письменные возражения.

В течение 10 дней после окончания срока для возражений выносится окончательное решение по итогам проверки. Решение должно быть вручено налогоплательщику в течение 5 рабочих дней и вступает в силу через 10 рабочих дней с момента его получения налогоплательщиком.

Налоговая может запросить документы в рамках дополнительного контроля, срок которого не более одного месяца (пункт 6 статьи101 НК), но только после составления акта о выявленном нарушении.

Р.S.

В действительно сроки обычно нарушаются со стороны налоговой инспекции. Для вас же, если вы не вовремя сдали документы, чаще всего ничего страшного не происходит. Сдадите позже. У налоговиков, кроме вас, волокиты хватает. Хотя, как говорится, на кого нарвешься. Желательно позвонить в налоговую и договориться о новых сроках.

Камеральная проверка не так страшна, как кажется. Это наиболее для вас удобный вариант – вы успеете подготовить недостающие документы.

И еще часто налоговики требуют какие-то несуществующие документы. Не торопитесь их делать. Предоставляйте в налоговую только те, которые, по вашему мнению, доказывают правильность сумм в ваших отчетах. Чем меньше документов – тем лучше для вас.

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку “Получить книгу”.

на Ваш сайт.

prednalog.ru

Камеральная проверка: порядок и сроки проведения

Камеральной называется проверка, проводимая в отношении представленной гражданином, ИП или организацией налоговой декларации. Ее длительность не превышает трех месяцев, а для ее назначения не требуется решения начальника инспекции.

Камеральная проверка является одним из видов налогового контроля, при котором налоговым органом изучается представленная налогоплательщиком декларация или расчет на предмет правильности расчета налоговой базы, определения суммы налога к уплате, правомерности применения льгот и т.д.

Порядок и сроки проведения данного вида налогового контроля регламентируется ст. 88 НК РФ.

Что проверяется | Представленная гражданином, компанией или ИП налоговая декларация или расчет |

|---|---|

Сколько длится проверка | 3 календарных месяца (см. Прим.)* |

Какие мероприятия могут быть проведены в рамках данного вида контроля |

|

Как оформляется результат проведенных мероприятий | В случае выявления нарушений составляется акт. Если нарушения не выявлены, то никакой документ не составляется |

Что делать, если не согласен с результатами, отраженными в акте | В случае несогласия с результатами проверки налогоплательщик подает возражения на акт камеральной проверки в налоговый орган, вынесший указанный документ. Затем, если данное возражение не было принято, – в вышестоящий налоговый орган |

* Примечание: в ряде случаев начальник инспекции может принять решение о проведении дополнительных мероприятий налогового контроля длительностью один месяц.

Рассмотрим более подробно, что из себя представляет камеральная проверка

Срок проведения

В соответствии с Налоговым кодексом срок проведения данного вида налогового контроля не должен превышать трех календарных месяцев с даты представления отчетности. При сдаче декларации или расчета лично срок начинает течь с даты ее представления, что подтверждается штампом, проставляемым на первом листе отчетности. При направлении по почте – датой представления считается дата, указанная на штемпеле почтового отправления.

В ряде случаев инспекция может назначить дополнительные мероприятия налогового контроля длительностью один месяц. Как правило, это происходит после того, как налогоплательщик представляет свои возражения, и налоговому органу необходимо время для изучения вновь открывшихся обстоятельств.

Важно: при проведении мероприятий налогового контроля ИФНС не может доначислить дополнительные суммы налогов в виду открывшихся новых сведений. В рамках допмероприятий проверяются сведения и данные, полученные в ходе проверки. Если по результатам допмероприятий сумма в решении была увеличена (по обстоятельствам, открывшимся в ходе проведения указанных мероприятий), это является основанием отмены решения о привлечении к ответственности.

В рамках данного вида контроля осуществляется почти весь спектр мероприятий, проводимый в результате выездной проверки, но с некоторыми оговорками. Так, осмотр помещений и территории может быть проведен только с согласия налогоплательщика. Также проверяемые сведения должны затрагивать период, по которому представлена декларация.

Оформление результатов

В случае если по результатам проверки инспекцией были выявлены нарушения, составляется акт. Указанный документ должен быть составлен не позднее 10 дней с даты окончания проверки и в течение 5 дней с момента его составления вручен налогоплательщику.

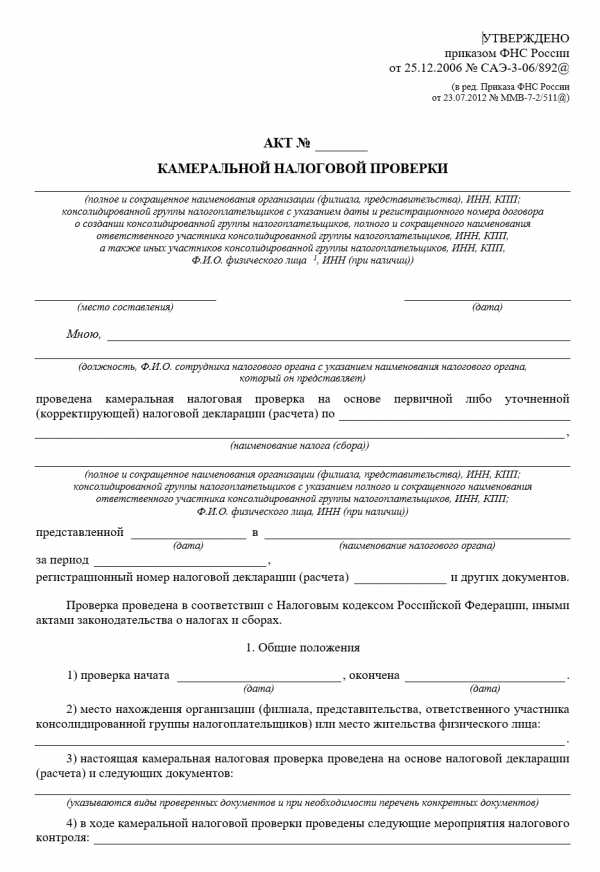

Акт камеральной налоговой проверки (скачать)

Рис. 1. Акт камеральной налоговой проверки

Примечание: нарушение сроков оформления результатов проверки и уведомления налогоплательщика является основанием для отмены вынесенного решения.

В течение месяца с даты получения акта налогоплательщик может представить свои возражения на указанный документ.

После истечения месяца с даты вручения налогоплательщику акта налоговый орган в течение 10 дней должен вынести решение по результатам проверки. Оно может быть либо о привлечении к налоговой ответственности, либо об отказе в привлечении к ней.

Если в течение 10 дней после получения налогоплательщиком решения, оно не было обжаловано, то данное решение вступает в законную силу.

Обжалование результатов проведенных мероприятий

Если гражданин, ИП или компания не согласны с выводами, изложенными в акте, они вправе подать в течение месяца с даты получения акта свои возражения. Возражения подаются в ИФНС, вынесшую акт.

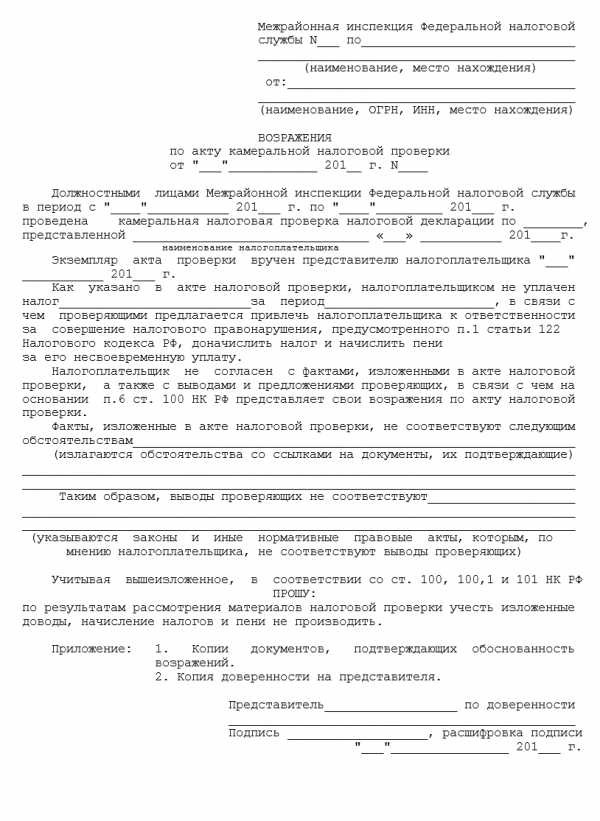

Рис. 2. Возражения на акт камеральной проверки

По результатам рассмотрения возражений инспекция выносит либо решение о привлечении к ответственности, либо решение об отказе в привлечении к ответственности. При этом иногда налоговый орган учитывает некоторые доводы налогоплательщика и в решении о привлечении к ответственности снижает или отменяет доначисление налогов, сборов и пеней по отдельным эпизодам акта.

Если по результатам рассмотрения возражений было вынесено решение о привлечении и налогоплательщик также не согласен с ним, он может подать апелляционную жалобу в течение 10 дней с момента получения им указанного документа. По истечении указанного срока решение вступает в законную силу и обжаловать его можно в течение 3-х лет.

Предмет | Камеральная | Выездная |

|---|---|---|

Что проверяется | Представленная налогоплательщиком декларация или расчет | Правильность исчисления и сроки уплаты налогов, сборов и иных платежей |

Какой период охватывает | Период, за который представлена отчетность | Три года, предшествующих году, в котором было вынесено решение о назначении проверки |

Необходимо ли решение начальника инспекции о назначении данного вида налогового контроля | Нет | Да |

Срок проведения | 3 месяца | 2 месяца |

Продление срока | Невозможно | Возможно, на 4 или на 6 месяцев |

Приостановление срока | Невозможно | Возможно, на срок до полугода |

Место проведения | По месту нахождения налогового органа | По месту нахождения налогоплательщика |

Оформление результатов проведенных мероприятий | Если нарушения не выявлены, акт не составляется | Акт составляется вне зависимости от того, выявлены нарушения или нет. |

Подводя итоги вышесказанному, вкратце ответим на основные вопросы:

- Камеральная проверка – что это?

Камеральной называется проверка, проводимая по декларации, представленной налогоплательщиком в налоговый орган.

- Каков максимальный срок проверки, может ли он быть продлен или приостановлен?

Максимальный срок проведения данного вида налогового контроля равен 3 месяцам, продлен, а также приостановлен он быть не может.

- Как оформляется и обжалуется результат проверки?

Оформляется данный вид налогового контроля актом в случае обнаружения каких-либо нарушений. Если нарушений нет, акт не составляется. Указанный документ можно обжаловать в досудебном порядке путем представления возражений на него.

Более подробно с тем, что из себя представляет камеральная проверка, как и в какие сроки она проводится, можно узнать из нижеследующего видео:

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

moneymakerfactory.ru

Камеральная проверка что такое? Сроки камеральной проверки

В статье подробно будет рассмотрено, что является камеральной проверкой, какие цели она преследует, будут определены основные особенности, сроки и место ее проведения. Оформлению и обжалованию результатов проверки будет уделено отдельное внимание.

Камеральный налоговый контроль

Камеральная проверка – что это? Прежде чем ответить на данный вопрос, нужно сказать несколько слов в целом о проверках, проводимых налоговыми органами.

Налоговые проверки, являясь эффективным средством налогового контроля, позволяют добиться единообразия применения норм права в сфере налогообложения, соблюдения и четкого следования данным нормам. Выделяют два вида проверок:

- Камеральная (КНП).

- Выездная (ВНП).

КНП является более эффективной по сравнению с выездной, так как позволяет охватить большее число налогоплательщиков в силу своей специфики.

Камеральная проверка – что это? Какие цели она преследует и какими принципами руководствуется? Об этом ниже.

Проведение КНП регламентируется нормами НК РФ, Методическими рекомендациями по ее проведению и утвержденными формами документов по данной проверке.

Цели КНП

Основными целями, на достижение которых направлена камеральная проверка, являются:

- Контроль за правильностью применения норм налогового права.

- Обнаружение и пресечение налоговых правонарушений.

- Проверка правомерности заявленных льгот и вычетов, отраженных в налоговой декларации.

Право на проведение камеральной налоговой проверки относится к компетенции налоговых органов РФ.

Принципы, определяющие сущность КНП

Принципы камеральной проверки составляют по сути особенности ее назначения и проведения.

- Предмет проверки: предметом КНП являются представленные налогоплательщиком документы, а также документы, находящиеся в распоряжении у инспекции.

- Место проверки: КНП, в отличие от ВНП, осуществляется в налоговой инспекции, а не у проверяемого лица.

- Лица, ведущие проверку: как было указано выше, проведение проверки возложено на должностных лиц, наделенных специальными полномочиями. Особого разрешения на проведение проверки не нужно.

- Период времени, охватываемый проверкой: период, указанный в декларации.

Сроки камеральной проверки

КНП ведется в течение 90 дней с момента представления в инспекцию декларации или расчета. На практике с определением даты начала проверки могут возникнуть сложности.

Например, согласно НК РФ датой представления декларации по почте считается дата, указанная на штемпеле почтового отправления. Соответственно, если письмо потеряется на почте и будет идти больше 3 месяцев, то получается, срок проверки к моменту поступления в инспекцию истечет?

Ясность внесла ФНС в своем письме, согласно которому проверка не может начаться до момента получения проверяющим (налоговым) органом декларации. Таким образом, датой представления будет считаться дата на штемпеле письма, а датой начала проверки – дата получения этой декларации налоговым органом.

Получение документов в рамках КНП

Истребование информации в рамках КНП производится в следующих случаях:

- В случае обнаружения в ходе проведения проверки ошибок, несоответствия и разногласий между данными, содержащимися в представленной декларации с данными в подтверждающих документах или информацией, имеющейся в налоговом органе, отдел камеральных проверок вправе потребовать от налогоплательщика пояснений или исправить неточности в представленной декларации.

- Если в представленной в инспекцию уточненной декларации налог к уплате меньше, чем в первичной, инспектор вправе потребовать пояснения и документы, обосновывающие правомерность такого уменьшения.

- Подобные пояснения придется предоставить также, если в декларации заявлен убыток. Только в данном случае они будут касаться обоснованности заявления данного убытка.

- Дополнительно потребуется также подтверждать налоговые льготы, заявленные в декларации.

- При возмещении НДС инспектор может запросить документы, которыми подтверждается правомерность заявления вычета.

Иные документы налоговый орган затребовать не вправе.

Установив принципы и цели, которыми руководствуется камеральная проверка, что это дает налогоплательщику и какие особенности проверки вытекают из этого, разберем основные этапы и направления проведения данного вида налогового контроля, а также особенности оформления и обжалования результатов проверки.

Этапы проведения КНП

Условно можно выделить несколько этапов проведения КНП:

- Принятие и регистрация декларации в АИС «Налог».

- Арифметический и камеральный контроль поступившей декларации.

- Осуществление непосредственно контрольных мероприятий по проверке представленного документа.

- Завершение КНП.

- Подготовка акта КНП или иного документа.

Направления проведения КНП

При проведении проверки камеральный отдел:

- Сравнивает показатели представленной декларации с данными декларации по тому же налогу за прошедший период.

- Проводит анализ показателей представленной декларации и показателей деклараций по другим налогам.

- Общий анализ данных, содержащихся в декларации с данными налогового органа.

Камеральная проверка. Документы, оформляющие ее результат

В случае обнаружения обстоятельств нарушения законодательства о налогах и сборах, выразившегося в неуплате налога, занижении расходов, необоснованно заявленном вычете или убытке, несвоевременности представления декларации и иных нарушениях, проверяющее лицо составляет Акт проверки.

Акт должен быть составлен в течение десяти дней (рабочих) и подписан проверяющими лицами и непосредственно тем, в отношении кого проводилась проверка.

Акт КНП обязательно должен включать следующую информацию:

- Дата и номер акта.

- Инициалы и должности лиц, проводивших проверку.

- Наименование проверяемого лица (полное и сокращенное).

- День представления в инспекцию декларации.

- Регистрационный номер декларации.

- День начала и окончания проверки.

- Перечень проведенных контрольных мероприятий.

- Выявленные события налогового правонарушения.

- Результаты проверки, назначенная мера ответственности и предложения по устранению нарушений.

В течение 5 дней акт камеральной проверки передается налогоплательщику на руки либо иным способом.

Если вручить лично акт не представляется возможным или налогоплательщик уклоняется от его получения, налоговый орган отправляет акт по почте.

По общему правилу, закрепленному в Налоговом кодексе, датой получения акта проверки налогоплательщиком, следует считать 6-й день с даты направления акта по почте. Но в данном случае на практике часто происходят недоразумения, связанные с тем, что лицо получает акт гораздо позже указанного срока, в связи с чем лишается права представления по акту своих возражений. Поэтому правильным следует считать непосредственно день получения акта налогоплательщиком, что подтверждается данными почты России.

По прошествии 10 дней после получения акта камеральная проверка по НДС, НДФЛ и любому другому налогу, а точнее, документы, полученные в ходе ее проведения, подлежат рассмотрению руководителем (замруководителя) инспекции.

Проверяющее лицо обязано известить проверяемого о том, когда состоится рассмотрение материалов, полученных в ходе проведения проверки.

Отсутствие лица, извещенного о дате и месте проверки, не может быть причиной для перенесения даты рассмотрения проверки и проводится в таком случае без него.

Если проверяющим необходимо получить дополнительные сведения или изучить вновь открывшиеся обстоятельства, руководителем инспекции может быть принято решение о проведении допмероприятий налогового контроля. Срок данных мероприятий не должен превышать одного календарного месяца.

После рассмотрения материалов проверки выносится решение о привлечении либо об отказе в привлечении к ответственности.

Итак, мы определили этапы и направления, особенности оформления такого вида контроля, как камеральная проверка. Что такое обжалование акта проверки и как оно происходит, рассмотрим далее.

Обжалование результатов камерального налогового контроля

Если лицо не согласно с выводами, отраженными в акте, оно может направить в инспекцию свои возражения в целом по всему акту или на отдельные его положения.

Возражения должны быть представлены в письменной форме в срок не позднее одного календарного месяца с момента получения акта.

Возражения налогоплательщика рассматриваются в течение 30 календарных дней с момента получения последним акта проверки, и после их рассмотрения выносится решение.

Решение налогового органа вступает в силу через один месяц после его получения налогоплательщиком, в случае если оно не обжаловано в апелляционном порядке.

Лицо, не согласившее с вынесенным решением, вправе подать в течение месяца апелляционную жалобу на него, которая должна быть рассмотрена вышестоящей инстанцией в течение 30 дней.

Решение, вынесенное данной инстанцией, вступает в силу с даты его подписания и обжаловано может быть только в судебном порядке.

С учетом изложенного выше, можно сделать вывод о том, что вопрос о том, камеральная проверка – что это, освещен в полной мере.

fb.ru

Камеральная проверка налоговой декларации

Оглавление

Введение 3

1. Мероприятия налогового контроля 4

2. Истребование дополнительных документов 8

3. Информация о движении средств на банковском счете налогоплательщика 21

4. Встречная налоговая проверка 23

5. Оформление результатов проверки 33

Выводы и предложения 37

Литература 44

Введение

Камеральная налоговая проверка является наиболее массовым видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Таким образом, камеральной проверке подвергаются, как правило, налоговые периоды текущего года деятельности налогоплательщика.

Основная цель камеральной проверки – контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности за совершение правонарушений.

Камеральная проверка проводится на основе налоговых деклараций и документов, которые представляются налогоплательщиком, служащих основанием для исчисления и уплаты налога. Но налоговый орган может использовать и другие документы о деятельности налогоплательщика (например, информацию контрагентов налогоплательщика, полученную в ходе встречных проверок, информацию правоохранительных органов).

Камеральная проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями. При этом не требуется (как в случае с выездной налоговой проверкой) какого-либо специального решения руководителя налогового органа.

Срок проведения проверки – три месяца со дня представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога (если законодательством о налогах и сборах не предусмотрены иные сроки).

1. Мероприятия налогового контроля

Проведение камеральной проверки выражается в следующих мероприятиях:

– анализ сопоставимости показателей налоговой отчетности отчетного периода с аналогичными показателями предшествующего периода;

– сопоставление отчетных данных проверяемой декларации с другими формами отчетности;

– оценка достоверности отраженной в отчетности информации на основе имеющейся у налогового органа информации о деятельности налогоплательщика;

– анализ динамики показателей налоговой отчетности и уровня потребления налогоплательщиком тепловых, энергетических и других видов ресурсов;

– сопоставление данных отчетности с данными аналогичных налогоплательщиков.

Если в ходе вышеперечисленных мероприятий выявляются ошибки или противоречия в заполненной декларации (или расчете по налогу), налоговый орган должен проинформировать об этом налогоплательщика и предложить внести ему соответствующие изменения и (или) дополнения в налоговую отчетность. Если налогоплательщику такая возможность предоставлена не была, то это может повлечь в дальнейшем недействительность всех результатов проверки.

АРБИТРАЖНАЯ ПРАКТИКА

(Постановление ФАС Поволжского округа от 30 сентября 2003 г. N А57-1246/03-7).

СУТЬ ДЕЛА

По результатам камеральной проверки налоговой декларации по НДС налоговый орган принял решение о доначислении налога, пеней и привлечении к ответственности. По мнению налогоплательщика, при обнаружении ошибки налоговый орган должен был проинформировать налогоплательщика и предложить ему внести ему изменения в соответствующую декларацию.

ПОЗИЦИЯ СУДА

Согласно абз. 3 ст. 88 НК РФ в случае выявления проверкой ошибок в заполнении документов или противоречия между сведениями, содержащимися в представленных документах, налоговый орган сообщает об этом налогоплательщику с требованием внести соответствующие исправления в установленный срок.

Для установления всех обстоятельств налоговый орган при проведении камеральной проверки наделен полномочиями по истребованию у налогоплательщика дополнительных сведений, а также по запрашиванию объяснений и документов, подтверждающих правильность исчисления и своевременность уплаты налогов.

Таким образом, законодательство о налогах и сборах нацелено на выявление всех обстоятельств, повлекших внесение ошибочных сведений в налоговые декларации, а также на устранение данных ошибок посредством согласованных действий налогоплательщика и налогового органа.

По смыслу ст. ст. 81 и 88 НК РФ выполнение указанных требований обеспечивает принятие налоговым органом законного и обоснованного решения и исключение необоснованного ограничения прав граждан и организаций.

Следовательно, до принятия решения о доначислении НДС, пеней и взыскании штрафа налоговый орган должен был обратиться к налогоплательщику с требованием об устранении выявленных нарушений.

В то же время законодательство о налогах и сборах не предусматривает каких-либо обязательных реквизитов данного требования, как и его форму, а также порядок предъявления.

Таким образом, предъявление указанного требования является необходимым элементом порядка принятия решения по результатам камеральной налоговой проверки.

Поскольку данное требование налоговым органом не предъявлялось налогоплательщику, решение о доначислении налога, пеней и взыскании штрафа вынесено с нарушением установленной процедуры.

Также судом учтено, что в связи с неверным принятием сумм НДС к вычету за другой налоговый период реальный ущерб государственной казне причинен не был, поскольку налогоплательщик все же имел право на принятие указанных сумм к вычету и подтвердил его соответствующими документами.

Иначе говоря, по налоговым периодам, в которых спорные суммы должны были быть приняты к вычету, у налогоплательщика образовалась переплата, а по периоду, в котором данные суммы действительно приняты к вычету, – недоимка.

Как указывается в п. 11 Информационного письма Президиума Высшего Арбитражного Суда России от 10 декабря 1996 г. N 9, в таких случаях состав налогового правонарушения в действиях налогоплательщика отсутствует, поскольку недоимка по конкретному периоду восполняется переплатой в предшествующие периоды.

Кроме того, основанием для признания неправомерности привлечения к ответственности налогоплательщика послужило нарушение налоговым органом положения п. 5 ст. 101 НК РФ.

Из данной нормы следует, что налоговый орган обязан своевременно направить налогоплательщику решение и требование.

Однако налогоплательщику указанные акты были вручены лишь спустя месяц после истечения даты, до которой согласно решению и требованию должны были быть уплачены недоимка, пени и штраф.

При таких обстоятельствах у налогоплательщика отсутствовала возможность своевременно выполнить указанные решение и требование в случае согласия с ними.

2. Истребование дополнительных документов

Если налогоплательщик не внес исправления в декларацию, то налоговый орган собирает доказательства совершения налогового правонарушения. Как правило, это выражается в истребовании у налогоплательщика и (или) его контрагентов сведений, объяснений и документов, подтверждающих правильность исчисления им налогов, а также в получении информации из банка об операциях по счетам налогоплательщика.

В соответствии с п. 1 ст. 93 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого налогоплательщика, плательщика сбора, налогового агента необходимые для проверки документы. Требование о предоставлении указанных документов должно содержать наименование и вид необходимых для проверки документов. Требование подписывается должностным лицом налогового органа, проводящего проверку, и вручается налогоплательщику под расписку с указанием даты вручения данного требования.

Налогоплательщик обязан выдать налоговому органу информацию в пятидневный срок в виде копии, заверенной должным образом.

Актуальная проблема. Заметим, что ни НК РФ, ни другой акт законодательства о налогах и сборах не раскрывают понятия “должным образом заверенной копии”. Очевидно, что это порождает много трудностей для налогоплательщика. Например, что считается копией документа? Каким образом заверяются копии документов?

Официальная позиция. ФНС России в Письме от 2 августа 2005 г. N 01-2-04/1087 указала, что в данном случае необходимо руководствоваться Государственным стандартом Российской Федерации ГОСТ Р 51141-98 “Делопроизводство и архивное дело. Термины и определения”, утвержденным Постановлением Госстандарта России от 27 февраля 1998 г. N 28.

Так, в п. 2.1.29 данного документа предусмотрено, что копией документа является документ, полностью воспроизводящий информацию подлинного документа и все его внешние признаки или часть их, не имеющий юридической силы.

Пунктом 2.1.30 данного документа установлено, что заверенной копией документа является копия документа, на которую в соответствии с установленным порядком проставляют необходимые реквизиты, придающие ей юридическую силу.

В соответствии со ст. 69 Федерального закона от 26 декабря 1995 г. N 208-ФЗ “Об акционерных обществах” руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества (директором, генеральным директором) или единоличным исполнительным органом общества (директором, генеральным директором) и коллегиальным исполнительным органом общества (правлением, дирекцией).

К компетенции исполнительного органа общества относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров или совета директоров (наблюдательного совета) общества.

Единоличный исполнительный орган общества (директор, генеральный директор) без доверенности действует от имени общества, в том числе представляет его интересы, совершает сделки от имени общества.

mirznanii.com

Сроки камеральной проверки налоговой декларации

Налоговая проверка является одним из излюбленных инспекторами методов налогового контроля. У представителей бизнеса, напротив, само понятие проверки вызывает весьма стойкие неприятные ассоциации. Конечно, по возможности, проверок стараются избегать. Однако все же большинство коммерсантов подвергаются такой процедуре регулярно по нескольку раз в год, причем часто она проходит незаметно для них самих и практически без их участия. Речь идет о проверке налоговой декларации.

Что такое – камеральная проверка декларации?

Статья 87 Налогового кодекса выделяет выездные и камеральные проверки. Первые предполагают проведение контрольных мероприятий непосредственно в офисе организации. В ходе подобной проверки проверяется весь учет фирмы целиком или его отдельные части. Конечно, подобные проверки чаще проводятся именно в компаниях, которые, в отличие от ИП, помимо налогового обязаны вести также бухгалтерский учет.

Камеральная проверка – это проверка деклараций. Проще говоря, каждый отчет, поданный как организацией, так и индивидуальным предпринимателем, проверяется инспекторами на предмет содержащихся в нем ошибок.

Сроки камеральной проверки налоговой декларации

Порядок проведения камеральной проверки прописан в статье 88 Налогового кодекса.

Сроки проверки налоговой декларации составляют 3 месяца со дня представления отчета в налоговый орган. Причем старт процедуры происходит автоматически, никакого специального уведомления фирме или ИП не посылают.

На первоначальном этапе проводится форматно-логический контроль полученной декларации. Кстати говоря, отчеты, подаваемые в электронном виде, часто проверяются на предмет логики построения еще на этапе отправки. Такая функция «зашита» в ПО, обеспечивающее передачу данных, и налогоплательщик сам может отследить ошибки, которые носят чисто технических характер.

Смысл проведения форматно-логического контроля в том, что различные блоки большинства отчетов имеют четкую взаимосвязь, и указываемые в тех или иных строках значения можно проследить и в других частях декларации.

Например, если говорить о камеральной проверке налоговой декларации по налогу на прибыль, то в листе 02 отчета указываются доходы и расходы и, как итог, выводится налоговая база. Доходы расшифровываются дополнительно в приложении №1 к листу 02, а расходы – в приложении №2. Таким образом показатели в разных частях декларации должны совпадать. Размер же налога, рассчитанного по итогам, например, года, должен совпадать суммарно с поквартальными авансовыми платежами. Проверка декларации по налогу на прибыль в этой связи не является чем-то уникальным, подобных примеров можно привести много, причем по всем видам налоговых отчетов.

Если явных нестыковок в отчете нет, а данные в нем не вызывают у инспекторов подозрений в занижении налоговой базы, то отчет принимают, и на этом камеральная проверка считается оконченной. Об отсутствии нарушений и окончании камеральной проверки контролеры опять же не уведомляют.

В отчете обнаружены ошибки…

Если же в ходе проверки выявляются ошибки, расхождения или несоответствие сведений, то налогоплательщику направляют требование представить пояснения или внести изменения в поданный отчет. Разумеется, в большинстве случаев, сомнения вызывают заявленные расходы, уменьшающие налоговую базу, либо же контролеры могут предъявить занижение суммы полученных доходов.

Фирма или ИП, получившее такое требование, обязаны дать ответ в течение 5 рабочих дней. Сделать это нужно в письменном виде лично, по почте или по телекоммуникационным каналам связи с использованием электронной подписи.

Кроме того, контролеры вправе запросить дополнительные документы, подтверждающие те или иные значения к декларации, либо же затребовать информацию по каким-то сделкам у контрагентов проверяемого налогоплательщика.

Уточненная налоговая декларация

Если пояснить те или иные значения налогоплательщик не может, он обязан предоставить уточненную налоговую декларацию с соответствующим кодом на титульном листе.

При проведении проверки уточненной налоговой декларации анализируется та же информация, что и в первоначальном отчете, но с учетом ранее выставленных претензий касательно их достоверности.

Окончание проверки, выявившей нарушения

Если в ходе камеральной проверки контролеры пришли к выводу о недостоверности представленных в декларации сведений, то в течение 10 рабочих дней с момента завершения процедуры они должны отразить это в соответствующем акте. После этого отводится еще 5 рабочих дней, чтобы вручить акт проверки налогоплательщику. Последний имеет право в течение 1 месяца подать возражения по нему.

Еще через 10 дней по окончании срока представления возражений руководить ИФНС рассматривает все материалы проверки и выносит решение о привлечении либо об отказе в привлечении проверяемого лица к ответственности за совершение налогового правонарушения.

spmag.ru

Камеральная проверка декларации

Проверки всегда неприятны, они как вторжение в вашу личную жизнь. Тем не менее, избежать их все равно не получится, а значит, нужно научиться с ними жить. Камеральная проверка – это можно сказать самая будничная из всех. Но знать свои права и процедуру ее проведения необходимо.

Камеральной проверкой называется проверка деклараций и бухгалтерской отчетности, которые сданы организациями и индивидуальными предпринимателями в налоговые инспекции. Камеральная проверка декларации производится в соответствии со ст.88 НК РФ без выезда к налогоплательщику.

Главная цель камеральной проверки – контроль над соблюдением налогоплательщиками налогового законодательства. Для достижения цели ставятся задачи:

— контроль своевременности и полноты представления отчетности в налоговую инспекцию;

— оценка достоверности представленных налогоплательщиком документов;

— обнаружение, предупреждение и ликвидация налоговых правонарушений;

— отбор информация для планирования выездных налоговых проверок.

Порядок камеральной проверки

Специального решения о проведении проверки не принимается. Начинается камеральная проверка декларации со дня представления налогоплательщиком бухгалтерской отчетности или декларации (расчета). Проведение камеральной проверки ограничено тремя месяцами (п.2 ст. 88 НК РФ).

Основными этапами камеральной проверки являются:

1. Проверка полноты представленных документов налоговой отчетности.

2. Визуальная проверка оформления документов (указание реквизитов, четкость заполнения документов и т.п.).

3. Проверка своевременности представления отчетности в налоговую инспекцию.

4. Арифметическая проверка данных.

5. Проверка правильности определения налоговой базы.

6. Проверка оправданности использования льгот и налоговых ставок.

При проведении камеральной проверки происходит:

— сопоставление показателей отчетности предыдущего и текущего периодов;

— проверка взаимоувязки данных проверяемых деклараций с данными бухгалтерской отчетности и декларациями по другим налогам;

— анализ всей информации, которая имеется в налоговом органе и выводы на его основе о достоверности показателей отчетности;

— проверка качества и полноты информации и документов, которые представлены налогоплательщиком, банками, контрагентами и др.

Если ошибок взаимосвязи показателей отчетности не обнаружено, то дальнейшая камеральная проверка не производится, кроме следующих оснований:

— налогоплательщик использовал налоговые льготы;

— сумма авансового платежа или налога заявлена к возмещению или уменьшению;

— декларация представлена по налогам, которые связаны с использованием природных ресурсов;

— декларацию (расчет) сопровождают подтверждающие документы.

Проверка декларации прекращается до ее завершения, если подана уточненная декларация (п.9.1 ст. 88 НК РФ). С момента подачи уточненной декларации начинается новая проверка.

Дополнительные документы

В пределах трех месяцев со дня предоставления декларации при проведении камеральной проверки налоговые инспекторы имеют право затребовать дополнительные документы, которые подтверждают правильность расчета налогов (п. 2 ст. 88 НК РФ). Что же это могут быть за документы и ситуации?

1. Документы, которые подтверждают право на использование льгот.

2. Не поданные с декларацией обязательные приложения.

3. Документы, которые подтверждают право на возмещение налога из бюджета.

4. Документы по налогам, связанным с использованием природных ресурсов.

5. Выявлены ошибки в декларации, расхождения или противоречия между данными инспекции и сведениями в отчетности.

Конкретного перечня документов нет. И на практике инспекторы требуют представления дополнительных данных по поводу и без повода, под любым предлогом.

Правила представления дополнительных документов

Для получения необходимых инспекции документов в организацию или ИП отправляется требование. Документы необходимо представить в течение 10 дней с момента его получения. Если объем нужных инспекции данных зашкаливает и чисто физически в срок уложиться невозможно, то не позднее следующего дня со дня получения требования в инспекцию отправляется запрос о продлении сроков с указанием объективных причин.

Налоговикам для проверки предоставляются копии документов, которые заверяются руководителем или другим лицом, главным бухгалтером. К пакету документов составляется сопроводительное письмо в двух экземплярах, в котором дается полный их перечень.

При проведении встречных проверок сведения о контрагентах должны быть поданы в течение 5 дней. Если в срок уложиться не представляется возможным, то в любой из этих 5 дней нужно послать уведомление в налоговую с просьбой продлить сроки, указав сроки, которые потребуются и причины продления.

Налоговая инспекция имеет право истребовать только те документы, которые организация составляет в силу закона. Составлять какие-то обобщающие документы, справки для налоговой, не предусмотренные законодательством, вы не обязаны.

Если запрашиваются копии документов, которые уже были предоставлены для предыдущих проверок, то повторно представлять их вы не обязаны (п.5 ст. 93 НК РФ). Однако это необходимо подтвердить описью вложения, сопроводительным письмом с подписью сотрудника налоговой и др. Если доказательств предоставления документов у вас нет, придется делать копии еще раз.

Результаты проверки

Если в ходе проведения проверки не выявлено нарушений, то о дате ее завершения проверяемое лицо не уведомляют. Исключение – проверка декларации по НДС с налогом к возмещению.

Если в ходе проверки обнаружены противоречия или ошибки, которые, однако, не повлекли недоплаты налогов, то инспекция в течение 3 рабочих дней сообщит об этом с требованием исправить документы. Исправление производится в течение 5 рабочих дней.

Если имела место недоплата налогов, то в течение 10 дней с момента окончания проверки составляет акт налоговой проверки – документ, где зафиксированы выявленные нарушения. Акт вручается налогоплательщику в течение 5 рабочих дней.

Если у налогоплательщика есть возражения по выводам инспекции, то в течение 15 дней со дня получения акта он имеет право представить в налоговый орган по акту письменные возражения.

В течение 10 дней после окончания срока для возражений выносится решение по итогам налоговой проверки. Решение вручается налогоплательщику в течение 5 рабочих дней и вступает в силу по истечению 10 рабочих дней с момента получения его налогоплательщиком.

Инспекторы могут потребовать документы в рамках дополнительного контроля, срок которого не более одного месяца (п.6 ст.101 НК). Однако инспекция вправе так поступить, только если был составлен акт о выявленных нарушениях.

Кроме камеральной проверки, организацию и ИП может настигнуть еще и выездная — более серьезное испытание. Можно ли предсказать, когда она состоится? Ответ ищите здесь. А о порядке проведения выездной проверки можно прочитать тут. Какие можно получить результаты проверки и как их оспорить — вам сюда.

А каков ваш опыт в общении с налоговой инспекцией при проведении камеральных проверках? Поделитесь, пожалуйста, в комментариях!

pommp.ru