Кбк ндфл 2019 год – КБК по НДФЛ в 2019 году за сотрудников: таблица

КБК по НДФЛ в 2018 году:таблица

Какие коды бюджетной классификации по НДФЛ на 2018 год утверждены? На какие КБК вносить налог на доходы физических лиц с зарплаты, отпускных и прочих выплат? Приведем удобную таблицу с КБК по НДФЛ на 2018 год. Также в статье вы можете ознакомиться с образцом платежного поручения на уплату НДФЛ.

Когда перечислять НДФЛ в 2018 году

Общее правило

По общему правилу, заплатить в 2018 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2018 года работодатель выплатил 9 февраля 2018 года. Датой получения дохода будет 31 января 2018 года, датой удержания налога – 9 февраля 2018. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 12 февраля 2018 года (поскольку 10 и 11 число – это суббота и воскресенье).

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2018 года. Отпускные ему были выплачены 1 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 1 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 30 марта 2018 года.

Удержанный НДФЛ в 2018 году, в общем случае, уплачивайте реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства. Однако ИП, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.

КБК в 2018 году: таблица

В 2018 году произошли некоторые изменения в части КБК. См. «Изменения по КБК в 2018 году». Однако КБК по НДФЛ за сотрудников в 2018 году не изменились и остались точно такими же. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей. Приведем в таблице актуальные основные КБК на 2018 года по подоходному налогу.

Таблица с КБК на 2018 года по НДФЛ

| Вид НДФЛ | КБК в 2018 году |

| НДФЛ с доходов сотрудников | 182 1 01 02010 01 1000 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 01 02010 01 2100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 01 02010 01 3000 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 01 02020 01 1000 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 2100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 3000 110 |

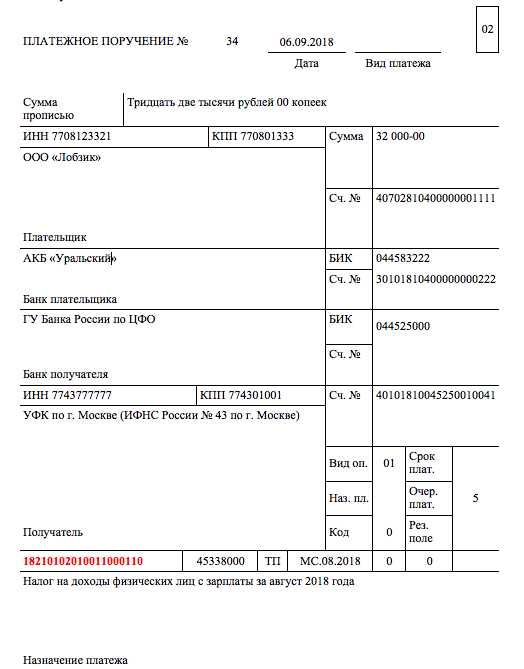

Образец платежного поручения по НДФЛ в 2018 году

Далее приведем образец платежного поручения на перечисление НДФЛ в 2018 году. Код бюджетного классификации по НДФЛ указывается в поле 104 платежки. Данной платежкой налоговый агент перечисляет НДФЛ с зарплаты сотрудников.

Скачать образец платежного поручения по НДФЛ в 2018 году с верными КБК в поле 104.

Если ошибка

Несмотря на то, что вписать КБК НДФЛ в платежку – дело элементарное, ошибки все же возможны. Что делать? При ошибочном написании КБК НДФЛ нужно немедленно написать письмо в ИФНС по вашему местонахождению для уточнения КБК. Это вытекает из письма Минфина от 19.01.2017 № 03-02-07/1/2145.

Не нужно повторно платить НДФЛ, пени и штрафы по нему, если вы ошиблись в указании КБК. Достаточно просто написать заявление на уточнении КБК НДФЛ в ИФНС. А дальше налоговая сама перенаправит платеж по нужным реквизитам.

При ошибочном указании КБК по НДФЛ не исключено, что в 2018 году начислят пени, но перечислять их не нужно. Если компания заплатила подоходный налог вовремя, то после уточнения КБК, пени аннулируются.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

КБК по транспортному налогу в 2018 – 2019 годах для организаций

КБК – транспортный налог 2018-2019 для организаций по-прежнему нужно уплачивать с его использованием. Граждане тоже указывают при платежах КБК, но свой, отличный от кода организаций. О кодах для каждой категории плательщиков в 2018-2019 годах расскажем ниже в статье. А еще мы хотим обратить ваше внимание на то, что с 2019 года порядок определения КБК будет регулироваться новым НПА Минфина ― приказом от 08.06.2018 № 132н (вместо приказа от 01.07.2013 № 65н). Изменит ли это КБК по налогу на транспорт, вы тоже узнаете из нашей статьи.

Исчисление и расчет транспортного налога

КБК по транспортному налогу в 2018-2019 годах для физических лиц

КБК транспортного налога – 2018, 2019 для организаций

КБК пени по транспортному налогу

Итоги

Исчисление и расчет транспортного налога

Обязанность по уплате транспортного налога лежит на всех владельцах автотранспорта ― как на обычных гражданах, так и на организациях. Базой для расчета налога по наземному автотранспорту признается мощность двигателя, измеряемая в лошадиных силах.

Налог признается региональным и уплачивается в бюджет по месту регистрации автомобиля. Рассчитывать авансовые платежи обязаны лишь организации (и то только в том случае, если законом региона принят такой порядок уплаты налога), у прочих лиц такая необходимость отсутствует.

КБК по транспортному налогу в 2018-2019 годах для физических лиц

Владельцы автотранспорта являются плательщиками транспортного налога. В отличие от юрлиц, самостоятельно исчисляющих налог, гражданам приходит уведомление-расчет из ФНС, сформированное в соответствии с данными органов, производящих регистрацию автотранспортных средств.

Если налогового уведомления от ИФНС нет, то физлицу надлежит самостоятельно уведомить налоговый орган о наличии у него транспорта, подлежащего обложению налогом.

О последствиях своевременного и несвоевременного сообщения об этом читайте в этом материале.

Согласно п. 1 ст. 363 НК РФ гражданам необходимо произвести своевременную оплату за имеющиеся у них автомобили до 1 декабря следующего года включительно.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяПо транспортному налогу КБК в 2018 году для физлиц: 182 1 06 04012 02 1000 110.

Для уплаты физическими лицами транспортного налога КБК в 2019 году не изменится.

См.: «С 2019 года — изменения в КБК».

КБК транспортного налога – 2018, 2019 для организаций

За любыми юрлицами, несмотря на систему налогообложения, признается обязанность по оплате транспортного налога на весь зарегистрированный автотранспорт. Исчисление ими суммы налоговых платежей, в соответствии с п. 1 ст. 362 НК РФ, производится самостоятельно, если такие платежи установлены в регионе. Оплата (п. 3 ст. 363.1 НК РФ) перечисляется ежеквартально (если авансы есть) или сразу за весь год по его окончании. Отчетность подается в фискальные органы до 1 февраля года, следующего за отчетным, включительно.

Для юрлиц КБК по транспортному налогу в 2018 году следующий: 182 1 06 04011 02 1000 110.

Как всегда, бухгалтеров волнует вопрос: произошли какие-либо изменения в КБК по транспортному налогу – 2019 для юридических лиц или нет? Можем успокоить читателей: КБК по транспортному налогу – 2019 для организаций останется неизменным.

О том, есть ли изменения в ставках налога, установленных в регионах, читайте в статье «Ставки транспортного налога по регионам – таблица 2018 – 2019».

КБК пени по транспортному налогу

В случае несвоевременной оплаты начисленного налога придется заплатить в бюджет и соответствующие пени за каждый день просрочки. КБК пени по транспортному налогу в 2018–2019 годах:

- для компаний ― 182 1 06 04011 02 2100 110;

- для физлиц ― 182 1 06 04012 02 2100 110.

Для уплаты пени по транспортному налогу КБК в 2018-2019 годах не изменился ни для организаций, ни для физических лиц.

Рассчитать пени по транспортному налогу можно с помощью нашего сервиса «Калькулятор пеней».

Итоги

КБК по транспортному налогу за последние годы не изменился. При этом КБК для уплаты транспортного налога предусмотрены разные для плательщиков-организаций и плательщиков-физлиц. Если требуется уплатить пени или штраф по транспортному налогу, также используются специальные коды бюджетной классификации.

nalog-nalog.ru

КБК НДФЛ 2019 за сотрудников (таблица)

Для того чтобы правильно перечислять налоги с доходов, смотрите актуальные КБК НДФЛ 2019 за сотрудников. Все коды, а также образец заполнения платежного поручения, можно бесплатно скачать.

КБК НДФЛ 2019 для юридических лиц необходимы для корректного заполнения поручений на уплату налога с доходов сотрудников. Перечень кодов Минфин утвердил приказом от 16.12.14 № 150н. Посмотреть и скачать их можно по ссылке ниже.

КБК НДФЛ 2019: таблица

| Наименование платежа | Коды | ||

|---|---|---|---|

| Налог | Пени | Штрафы | |

| НДФЛ, уплачиваемый налоговым агентом (за сотрудников) | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| НДФЛ в виде фиксированных авансов с доходов иностранцев, работающих по патенту | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

| НДФЛ с доходов, полученных ИП, – нотариусами, лицами, занимающимися частной практикой | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

|

НДФЛ, уплачиваемый резидентом самостоятельно, в т. ч. с дохода от продажи личного имущества |

182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

Скачать КБК НДФЛ 2019

НДФЛ перечисляют в бюджет все организации и ИП, имеющие сотрудников, принятых на работу как по трудовым договорам, так и по договорам подряда/платного оказания услуг.

Перечислить налог за сотрудников надо в налоговую по месту учета организации. Место жительства сотрудников значения не имеет. Если есть обособленные подразделения, НДФЛ платят по месту головного офиса и каждого подразделения (п. 7 ст. 226 НК РФ) и особенно внимательно рассчитывают налоговый период по енвд.

Предприниматели на ЕНВД и патентной системе перечисляют НДФЛ за сотрудников по месту ведения деятельности (п. 7 ст. 226 НК РФ). При этом сумма налога, уплачиваемая по месту нахождения обособленного подразделения, определяется исходя из выплат работникам такого подразделения (п. 7 ст. 226 НК РФ).

Если у компании не одно подразделение в одном муниципальном образовании на территориях, подведомственных разным ИФНС, то можно выбрать уполномоченное подразделение, по месту которого встать на учет (п. 4 ст. 83 НК РФ). В этом случае НДФЛ, удержанный у работников всех подразделений, которые находятся в одном муниципальном образовании, нужно перечислить в инспекцию по месту учета ответственного подразделения. Для этого надо отправить уведомление по форме 1-6-Учет о выборе инспекции в налоговый орган по месту нахождения компании (абз. 3 п. 4 ст. 83 НК РФ, приказ ФНС России от 11.08.11 № ЯК-7-6/488@).

См. все Коды бюджетной классификации (КБК) на 2019 годКБК НДФЛ 2019 за сотрудников в платежных поручениях

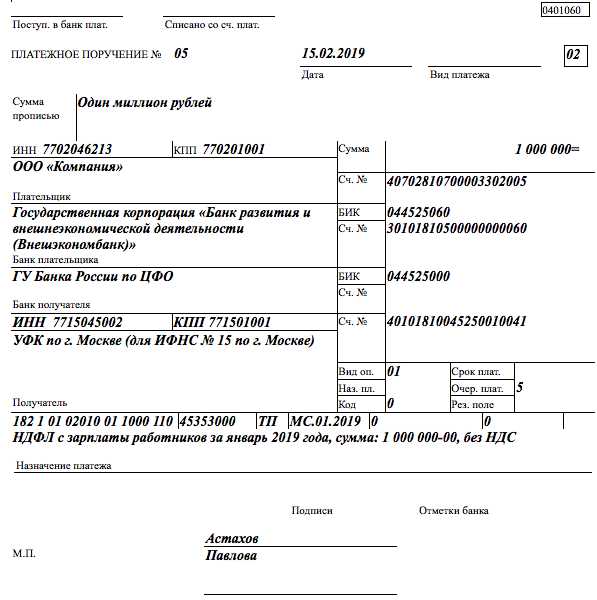

Смотрите ниже, как заполнить платежку при перечислении НДФЛ с заработной платы.

Образец платежного поручения по НДФЛ с КБК за сотрудников

Указать актуальный КБК в платежке еще недостаточно. Разберем подробнее порядок заполнения платежек по НДФЛ в 2019 году.

В поле 101 “Статус плательщика” компания как налоговый аген указывает значение 02.

В поле 105 надо заполнить код ОКТМО. Если налог зачисляется в федеральный, территориальный или местный бюджет, этот код 8-значный. Если он распределяется между поселениями, входящими в состав муниципального образования, надо ставить 11 знаков. Если компания перечисляет в 2019 году НДФЛ за работников головного подразделения и обособленного, то в поле 105 платежного поручения необходимо указать 2 разных ОКТМО: головного офиса и обособленного подразделения. Если компания поставит не тот код ОКТМО и перечислит деньги не в ту инспекцию, то потребуется написать заявление в инспекцию о переводе налога.

При заполнении поля 107 платежного поручения безопаснее ставить месяц, в котором сотрудник получил доход. Например, если компания выдает зарплату за январь 2019 года в феврале, в платежке нужно ставить МС.01.2019, а не МС.02.2019. Налог попадает в бюджет, но придется уточнить платежку.

В поле назначение платежа платежного поручения безопаснее указать, с каких выплат сотрудникам компания перечисляет в 2019 году НДФЛ. Так инспекторам будет проще сверить фактически перечисленный налог со сведениями в 6-НДФЛ. Если работодатель перечисляет налог с нескольких выплат сотруднику, то их виды можно перечислить через запятую.

В поле 109 “Дата документа” надо ставить “0”, ведь по общему правилу если в этом графе вписать “ТП”, то в поле 109 надо записать дату декларации или расчета, на основании которого компания платит налог.

www.gazeta-unp.ru

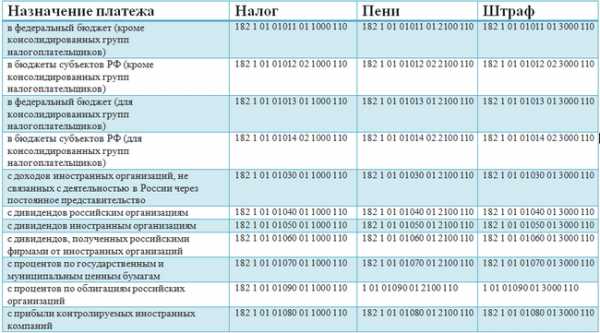

| Налог на прибыль, зачисляемый в федеральный бюджет | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

| Налог на прибыль, зачисляемый в бюджеты субъектов РФ | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 |

| Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ | 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 |

| Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам | 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

| Налог на прибыль с доходов, полученных в виде процентов по облигациям российских организаций в рублях, выпущенных в период с 1 января 2017 года по 31 декабря 2021 года (приказ Минфина от 09.06.2017 № 87н) | 182 1 01 01090 01 1000 110 | 182 1 01 01090 01 2100 110 | 182 1 01 01090 01 3000 110 |

xn—-btbhxcbx.xn--p1ai

КБК при уплате налога на прибыль в 2018-2019 годах

КБК по налогу на прибыль в 2018-2019 годах применяются 3-х видов: на уплату налога, пени и штрафа. С 2018 года к ним прибавились новые коды. О КБК по налогу на прибыль в 2018-2019 годах расскажем в нашем материале.

Плательщики налога на прибыль

КБК налога на прибыль в 2018-2019 годах для юридических лиц

КБК на штрафы и пени по налогу на прибыль в 2018-2019 годах

Итоги

Плательщики налога на прибыль

Субъектами, в чьи обязанности входят начисление и уплата налога по образовавшейся прибыли, являются все юрлица. Исключение составляют предприятия на льготных режимах налогообложения, таких как ЕНВД, ЕСХН, УСН, а также организации, освобожденные от налога на основании пп. 2 и 4 ст. 246 и ст. 246.1 НК РФ. Совмещение же режимов налогообложения, например ОСНО и ЕНВД, предполагает начисление налога только в рамках прибыли, полученной на ОСНО.

Ставка налога устанавливается для коммерческих организаций в размере 20%. Исключение составляют некоторые учреждения образовательной и медицинской направленности, сельхозучреждения, участники региональных инвестпроектов и пр. в соответствии со ст. 284 НК РФ.

Дополнительные сведения о налоговых ставках см. в материале «Ст. 284 НК РФ (2018): вопросы и ответы».

Платежи по налогу следует перечислять ежемесячно или поквартально. Периодичность начислений зависит от общего объема выручки организации или ее статуса (ст. 286 НК РФ).

Более подробную информацию о расчете налога и периодичности платежей см. в материале«Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?».

Срок уплаты аванса по налогу ― следующий месяц за отчетным периодом, не позже 28-го числа. Итоговая годовая сумма по налогу на прибыль должна быть перечислена в бюджет не позднее 28 марта.

На нашем форуме можно обсудить любой вопрос, возникший у вас, по начислению и оплате тех или иных налогов, а также формированию отчетности по ним, в т. ч. по налогу на прибыль. В этой ветке, например, ведем дискуссию по нововведениям в начислении налога на прибыль.

КБК налога на прибыль в 2018-2019 годах для юридических лиц

Перечисление налога совершается в федеральный бюджет и бюджеты субъектов РФ.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяНа период 2017-2020 годов это распределение установлено таким:

- в федеральный бюджет — 3% от налоговой базы;

- бюджеты субъектов — 17%.

При уплате налога на прибыль в 2018 годe используются следующие КБК:

- 182 1 01 01011 01 1000 110 ― для перечислений в федеральный бюджет;

- 182 1 01 01012 02 1000 110 ― при зачислении в бюджеты субъектов РФ.

Данные коды используются организациями, не являющимися консолидированными группами плательщиков, иностранными учреждениями и участниками соглашений о разделе продукции.

Приказом Минфина России от 09.06.2017 № 87н добавлен КБК ― 182 1 01 01090 01 1000 110, по которому необходимо уплачивать налог на прибыль с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), эмитированным в период с 01.01.2017 по 31.12.2021 включительно, а также по облигациям с ипотечным покрытием, эмитированным после 01.01.2007.

КБК на штрафы и пени по налогу на прибыль в 2018-2019 годах

Если предприятием допущена просрочка платежей, ему придется уплатить начисленные пени по налогу. Пени рекомендуется начислять и рассчитывать самостоятельно перед сдачей уточненных расчетов в случае образования недоимки.

Воспользуйтесь нашим калькулятором пеней.

Платежи за несвоевременную уплату налога также производятся по различным КБК, в зависимости от бюджета ― получателя средств.

Если недоплата произошла по федеральному бюджету, то КБК на пени будет следующим: 182 1 01 01011 01 2100 110. КБК по штрафам ― 182 1 01 01011 01 3000 110.

При обнаружении недоимки в бюджеты субъектов РФ пени перечисляются с использованием КБК 182 1 01 01012 02 2100 110, а для штрафов предусмотрен КБК 182 1 01 01012 02 3000 110.

Но для иных категорий налогоплательщиков законодательством предусмотрены и другие КБК. Для вашего удобства, мы собрали основные КБК по налогу на прибыль, действующие в 2018 году, в единую таблицу

Подробности см. в материале «Какой актуальный КБК по налогу на прибыль на 2017–2018 годы?».

Итоги

КБК по прибыли в 2018 году не изменились. К ним добавился КБК для фирм, уплачивающих налог на прибыль с процентов по рублевым облигациям российских компаний (если выпуск облигаций приходится на период с 1.01.2017 по 31.12.2021).

При перечислении платежей следует обращать внимание на то, в какой именно бюджет зачисляются средства — для каждого из них характерно использование своего КБК. При несвоевременном перечислении налога плательщику придется уплатить пени и, возможно, штрафы, которые также имеют свои КБК.

nalog-nalog.ru

КБК подоходного налога в 2018 году

От каждого заявителя на возвращение уплаченного ранее НДФЛ по полагающимся вычетам в декларации 3-НДФЛ требуется указание кода бюджетной классификации (КБК). Правильное обозначение КБК – непременный атрибут оформления документа. Разберемся, почему это важно, и узнаем, какие КБК действуют при возврате НДФЛ в 2018 году.

Что означает КБК?

Безошибочность обозначения КБК обусловлена распределением сумм налогов и других поступлений (например, начисленных пеней и штрафов) по бюджетам. Код представлен двадцатизначной комбинацией цифр, определяющей направление перечисления налога, в частности, интересующего нас НДФЛ. При перечислении налога с доходов персонала в ИФНС работодателем проставляется КБК 182 1 01 02010 01 1000 110. Цифровыми блоками, содержащимися в нем, обозначают:

- 182 – перечисление в бюджет;

- 1 – доход;

- 01 – НДФЛ;

- 02 010 – статья доходов бюджета страны;

- 01 – федеральный бюджет, как получатель этих денежных потоков;

- 1000 – вид уплаты, в данном случае налог;

- 110 – налоговые поступления.

Таким образом, в КБК зашифрована информация о поступающих в бюджет суммах.

КБК для вычета по НДФЛ

Поскольку НДФЛ уплачивался в 2017 году по КБК 182 1 01 02010 01 1000 110, то и его возврат осуществляется из поступивших сумм по этому же коду. Т.е. в 3-НДФЛ в разделе 1 стр. 020 заявитель проставит КБК на возврат НДФЛ за квартиру/лечение/обучение в той же цифровой комбинации.

Возврат налога производится исключительно по заявлению, поэтому кроме декларации заполняют и соответствующее заявление на возврат НДФЛ.

КБК в нем указывается тот же, что и 3-НДФЛ – 182 1 01 02010 01 1000 110. Форма заявления (по КНД 1150058) принята приказом ФНС от 14.02.2017 № ММВ-7-8/182.

В помощь физлицам, имеющим право на использование вычета, созданы различные программы. Их использование существенно облегчает задачу заполнения 3-НДФЛ. К примеру, работая в подобной программе на сайте ФНС, заявителю не придется искать КБК на возврат из бюджета НДФЛ за 2017 год, так как он сформируется автоматически. Отметим, что КБК подоходного налога в 2018 году остается неизменным.

spmag.ru

18210102030011000110 КБК (расшифровка 2019). Какой налог?

Заполняя в платежном поручении код КБК, важно знать, как правильно расшифровывается тот или иной код бюджетной классификации.

Предлагаем детально на примере изучить структуру КБК 18210102030011000110 – как правильно по номеру определить вид налога, читать и идентифицировать его разряды и зашифрованную в нем информацию о платеже.

КБК: состав и область применения

Коды бюджетной классификации – обязательный элемент безналичных расчетов с бюджетом, указываемый в поле «104» платежного поручения. Состав КБК имеет 20-тизначное цифровое обозначение, с многоуровневой структурой, в которой зашифрованы сведения о виде платежа и его получателе.

18210102030011000110: КБК-расшифровка 2019, какой налог уплачивается

Приказом Минфина № 132н от 08.06.2018 года, утвержден Порядок формирования и применения КБК на 2019 год.

Согласно Порядку, код бюджетной классификации 18210102030011000110 относится к группе налогов на доходы физических лиц, а именно – НДФЛ на доходы, перечень которых указан в подпунктах 1–8 пункта 1 статьи 228 Налогового Кодекса РФ.

Данный КБК следует указывать в т.ч. при перечислении НДФЛ с дохода, полученного по трудовым и ГПХ договорам не от налоговых агентов, с доходов от источников за рубежом, от продажи имущества, а также с выигрышей, с авторских вознаграждений, полученных наследниками автора, с доходов, полученных от физлиц в порядке дарения.

При уплате санкций по такому НДФЛ применяют КБК:

- 18210102030012100110 – пени,

- 18210102030013000110 – штрафы.

Разберем структуру КБК 18210102030011000110: какой налог 2019 года зашифрован в коде

Схема КБК имеет ступенчатую структуру. Каждая его часть имеет неизменное количество символов, которые, в свою очередь, подразделяются на разряды и подразряды. Рассмотрим КБК 18210102030011000110 в разрезе всех его составных частей.

Структура кода имеет три основных части: 182 1010203001 1000110

Определяет администратора налоговых поступлений (всего их три – ФНС, ФСС, ПФР). Под значением «182» закодирована Федеральная налоговая служба;

- Часть 2 – 1010203001

В этой части закодирован конкретный налог. Она поступенчато разделена следующим образом – 1 . 01 . 02 . 030 . 01, где:

- знак 4: значение «1» – относится к группе налогов и устанавливает их вид – налоговые и неналоговые доходы,

- знаки 5-6: значение «01» – относится к подгруппе налогов, и указывает на налоги на прибыли и доходы (НДФЛ),

- знаки 7-8: значение «02» – относится к группе налогов и устанавливает тип бюджета – региональный,

- знаки 9-11: значение «030» – указывает на подстатью доходов,

- знаки 12-13: значение «01» – указывает на элемент доходов;

Код подвида доходов – двухступенчатая часть кода, состоящая из семи знаков, с 14 по 20. Она разделена следующим образом – 1000 . 110 , где:

- Знаки 14-17: значение «1000» – указывает на группу подвида, в данном случае это – налог (сбор),

- Знаки 18-20: значение «110» – указывает на аналитическую группу подвида доходов, в частности этот показатель читается как «налоговые доходы» под которыми могут быть уплачены НДС, налог на прибыль, НДФЛ, иные налоги и сборы.

spmag.ru