Кбк по пени по ндфл за 2019 – КБК для уплаты пени по НДФЛ на 2019 год

КБК пени НДФЛ 2019 для юридических лиц (таблица, пени по НДФЛ за работников)

В 2019 году КБК пеней по НДФЛ не изменился. Их вам придется заплатить, если просрочили уплату налога более, чем на один день. Рассмотрим код бюджетной классификации пени по НДФЛ, порядок их расчета и образец платежного поручения на перечисление суммы в бюджет.

Читайте в статье:

Юридические лица платят пени по НДФЛ в случае, если будучи налоговыми агентами, вовремя не перечислили налог в бюджет (статья 75 НК РФ). Обязанность налогового агента возникает, при выплате физическим лицам налогооблагаемых доходов.

Программа “БухСофт” автоматически формирует платежные поручения на пени с актуальными реквизитами. Программа сама поставит правильный КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

Образец платежки на пени по НДФЛ онлайн

Исчислить, удержать и уплатить НДФЛ в бюджет нужно не позднее дня, который следует за днем, в котором выплатили вознаграждение. Но налог с больничных и отпускных работников, согласно пункту 6 статьи 226 Налогового кодекса, можете исчислять и уплачивать не позже последнего числа месяца, в котором человеку произведена такая выплата.

Все компании и ИП обязаны сдавать отчетность по доходам, которые они выплатили физлицам. Программа “БухСофт” автоматически подготовит справки по форме 2-НДФЛ и расчет 6-НДФЛ. Попробуйте бесплатно:

Заполнить 2-НДФЛ онлайн

Заполнить 6-НДФЛ онлайн

Если просрочили уплату НДФЛ на один день, то пени платить не нужно. Обязанность по уплате налога будет считаться исполненной вовремя (письмо Минфина от 05.07.2016 № 03-02-07/2/39318).

КБК пени по НДФЛ 2019

В 2019 году, как и ранее, КБК для уплаты пени по НДФЛ утверждены приказом Минфина от 01.07.2013 № 65н. От кодов для уплаты самого налога они отличаются лишь в цифрах, стоящих 14-17 по счету.

С 1 января 2019 года действует новый приказ (приказ Минфина от 08.06.2018 № 132н). При этом код КБК пени по НДФЛ в 2019 году останется прежним.

Таблица 1. Актуальные КБК по пени НДФЛ на 2019 год (таблица)

| Вид плательщика | КБК для уплаты налога | КБК для уплаты пени |

| Компания | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 |

Для расчета зарплаты используйте программу БухСофт. Она автоматически проведет все необходимые начисления, определит сумму НДФЛ, сформирует отчеты в налоговую, ФСС и ПФР, а также подготовит платежки на уплату налогов и взносов.

Платежное поручение на уплату пени по НДФЛ

Чтобы пени своевременно пришли в бюджет, нужно правильно оформить платежку и, в частности, корректно указать код бюджетной классификации пени по НДФЛ. В противном случае, деньги уйдут в невыясненные платежи.

КБК являются обязательным реквизитом согласно приложению № 2 к приказу Минфина от 12.11.2013 № 107н. В платежке для него предусмотрено поле 104.

При заполнении платежки на уплату пени по НДФЛ также учитывайте порядок уплаты. Он может быть добровольным, по требованию инспекторов или согласно акту проверки.

Таблица 2. Варианты заполнения платежки на уплату пени по НДФЛ

| Поле платежки | Платим пени добровольно | Платим пени по требованию налоговой | Платим пени согласно акту проверки |

| 101 “Статус плательщика” | 02 | 02 | 02 |

| 106 “Основание платежа” | ЗД | ТР | АП |

| 107 “Налоговый период” | 0 | Согласно данным требования | 0 |

| 108 и 109 (номер и дата платежки) | 0 | Согласно данным требования | Согласно данным решения ИФНС |

| 22 “Код” | 0 | УИН согласно данным требования | 0 |

Образец платежного поручения с КБК для уплаты пени по НДФЛ в 2019 году

Для пени по НДФЛ по КБК 2019 образец платежного поручения для юридических лиц выглядит так:

Бланк документа и его заполненный образец с КБК для уплаты пени по НДФЛ 2019 доступны для скачивания по ссылкам:

Как рассчитать пени по НДФЛ

Для расчета пени есть специальные формулы. Их применение зависит от периода возникновения просрочки.

Если она образовалась включительно до 30.09.2017 года, формула выглядит так:

При ее возникновении, начиная 01.10.2017 года, учитывайте количество просроченных дней. Если это не более 30 календарных, делайте расчет в старом порядке:

При превышении указанного количества, пени придется уплатить в повышенном размере:

Начислять пени нужно за каждый календарный день нарушения срока. Расчет начинается со дня, следующего после крайней даты уплаты до дня погашения. Задолженность считается погашенной в день подачи в банк платежки либо проведения зачета.

www.buhsoft.ru

КБК НДФЛ

Каждому налогу для перечисления его в бюджет соответствует свой код бюджетной классификации (КБК). И чтобы правильно перечислить НДФЛ, КБК просто необходим.

КБК проставляется в поле 104 платежного поручения.

КБК по НДФЛ на 2016 и 2015 год несколько, и указывать их надо в зависимости от ситуации.

КБК НДФЛ для ИП 2015 за себя

Если ИП платит НДФЛ за себя, а не как налоговый агент, то налог с полученных доходов предприниматель должен перечислить на КБК 182 1 01 02020 01 1000 110.

КБК НДФЛ в 2016 году не изменится.

КБК НДФЛ 2015 за физических лиц

Если физлицо (не ИП) должно самостоятельно уплатить НДФЛ со своих доходов, то налог этот «физик» отправляет на КБК 182 1 01 02030 01 1000 110. Данный КБК подоходного налога в 2016 году сохранился.

КБК НДФЛ за работников 2015

КБК по НДФЛ за сотрудников для ИП, ООО и АО един — 182 1 01 02010 01 1000 110. При этом КБК по НДФЛ за работников в 2016 году такой же, как и в 2015 году.

Образец заполнения платежного поручения при перечислении НДФЛ с выплат сотрудников вы найдете в нашем Универсальном календаре (см., например, уплату НДФЛ с январских выплат).

Кстати, КБК НДФЛ с нерезидентов в 2015 и 2016 году точно такой же. Поскольку неважно, с чьей зарплаты вы перечисляете НДФЛ: резидентов или нерезидентов.

КБК при перечислении НДФЛ с дивидендов

КБК по НДФЛ с дивидендов зависит от того, кто перечисляет налог в бюджет.

| Кто перечисляет НДФЛ с дивидендов | КБК |

|---|---|

| Физлицо — получатель дивидендов | 182 1 01 02030 01 1000 110 |

| Налоговый агент | 182 1 01 02010 01 1000 110 |

КБК по НДФЛ с дивидендов в 2016 году не меняется — налог перечисляется на тот же КБК, что и в 2015 году.

КБК при перечислении пени по НДФЛ

| Кто перечисляет пени по НДФЛ | КБК |

|---|---|

| Физлицо | 182 1 01 02030 01 2100 110 |

| ИП | 182 1 01 02020 01 2100 110 |

| Налоговый агент | 182 1 01 02010 01 2100 110 |

КБК при перечислении штрафа по НДФЛ

| Кто перечисляет штраф по НДФЛ | КБК |

|---|---|

| Физлицо | 182 1 01 02030 01 3000 110 |

| ИП | 182 1 01 02020 01 3000 110 |

| Налоговый агент | 182 1 01 02010 01 3000 110 |

КБК по НДФЛ на 2016 год

Как мы рассказали выше, новые КБК НДФЛ на 2016 не были приняты (включая КБК при уплате пеней и штрафов). То есть физлица, ИП (за себя) и налоговые агенты должны заполнять платежки на перечисление налога на доходы физлиц в том же порядке, что и в 2015 году. И указывать КБК для уплаты НДФЛ в 2016 году такой же, как в 2015 году.

Заполнить платежное поручение вам поможет специальный сервис на сайте ФНС.

glavkniga.ru

КБК пени по страховым взносам в 2018 – 2019 годах

КБК пени по страховым взносам – в 2018-2019 годах в них вносились изменения. Причем происходило это дважды. Не запутаться в кодах и верно уплатить пени вам поможет эта статья. А заодно расскажем, и как их посчитать.

Заполнение платежки при уплате пени

Новые КБК для уплаты пени по доптарифам страховых взносов с 23.04.2018

Изменения в КБК с 2019 года

Последствия ошибок при уплате пени

Итоги

Расчет пени по страховым взносам в 2018 – 2019 годах

С 2017 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Правильно рассчитать сумму пеней вам поможет наш калькулятор пеней.

Заполнение платежки при уплате пени

Различия между уплатой суммы налога и пени заключаются в заполнении нескольких полей платежного поручения:

- Поле 106 «Основание платежа» при уплате пеней приобретает значение «ЗД» при добровольном расчете и погашении задолженности и пени, «ТР» — по письменному требованию контролирующего органа или «АП» — при начислении пени по акту проверки.

- Поле 107 «Налоговый период» — ставить в нем значение, отличное от 0, нужно только при уплате пени по налоговому требованию. В этом случае поле заполняется по значению, указанному в таком требовании.

- Поля 108 «Номер документа» и 109 «Дата документа» заполняются в соответствии с реквизитами акта проверки или налогового требования.

Кроме того, для уплаты пеней предусмотрены специальные КБК (поле 104), утвержденные письмом ФНС России от 30.12.2016 № ПА-4-1/25563, которые принимают разные значения в зависимости от вида страхования и периода, за который пени были начислены:

|

Вид страхования |

Пени за 2010–2016 годы |

Пени за 2017-2019 годы |

|

Пенсионное |

182 1 02 02010 06 2100 160 |

182 1 02 02010 06 2110 160 |

|

Медицинское |

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 2013 160 |

|

По нетрудоспособности и материнству |

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 2110 160 |

Что же касается взносов на травматизм, то, поскольку они остались в ведении ФСС, реквизиты платежей и КБК пеней не изменились — 393 1 02 02050 07 2100 160.

Как соблюсти срок оплаты по соцвзносам, читайте в этом

Новые КБК для уплаты пени по доптарифам страховых взносов с 23.04.2018

Минфин своим приказом от 28.02.2018 № 35н утвердил новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых в ПФР за «вредников».

Напомним, что доптарифы на страхвзносы установлены для налогоплательщиков с «вредными» видами работ, по которым у сотрудника появляется право выхода на досрочную пенсию (утв. пп. 1-18 п. 1 ст. 30 закона «О страховых пенсиях» от 28.12.2013 №400-ФЗ). Величина доптарифов зависит от класса опасности, установленного спецоценкой.

Приказ № 35н введен в действие с 23.04.2018. С этой же даты КБК пеней также зависит от результатов спецоценки, а деление по периодам (до 2017 года или после) отменено.

|

Пени по страхвзносам по доп.тарифу |

КБК 2017 года |

КБК с 23.04.2018 |

|

– зависящему от результатов спецоценки, за сотрудников, занятых на видах работ, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ (список 1) |

182 1 02 02131 06 2110 160 или 182 1 02 02131 06 2100 160 |

182 1 02 02131 06 2100 160 |

|

– не зависящему от результатов спецоценки, за сотрудников, работающих на видах работ, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ (список 1) |

182 1 02 02131 06 2110 160 или 182 1 02 02131 06 2100 160 |

182 1 02 02131 06 2110 160 |

|

– зависящему от результатов спецоценки, за застрахованных лиц, занятых на видах работ, указанных в пп. 2–18 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ (список 2) |

182 1 02 02132 06 2100 160 или 182 1 02 02132 06 2110 160 |

182 1 02 02132 06 2100 160 |

|

– не зависящему от результатов спецоценки, за застрахованных лиц, занятых на видах работ, указанных в пп. 2–18 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ (список 2) |

182 1 02 02132 06 2100 160 или 182 1 02 02132 06 2110 160 |

182 1 02 02132 06 2110 160 |

Внимание! С 2019 года в этих КБК снова произойдут изменения. О них расскажем далее.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяИзменения в КБК с 2019 года

С 01.01.2019 вместо приказа Минфина от 01.07.2013 № 65н значения КБК будет определять новый приказ ведомства от 08.06.2018 № 132н. И он снова вносит изменения в пени по страховым взносам на ОПС, уплачиваемым по дополнительным тарифам. Больше не будет отдельного КБК для тарифа, зависящего от результатов СОУТ. Кодов будет всего два, а не четыре, как в 2018 году. И они будут такими:

- для списка 1 — 182 1 02 02131 06 2110 160;

- для списка 2 — 182 1 02 02132 06 2110 160.

Последствия ошибок при уплате пени

Со вступления в силу последних изменений казначейство и ФНС России совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС России от 17.01.2017 № ЗН-4-1/540@). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

|

Ошибка в платежном поручении |

Последствия |

|

ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 |

Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

|

Платежные реквизиты (№ счета, БИК, наименование банка) |

Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

|

Сумма платежа |

Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Итоги

Правила расчета пеней по взносам с 2017 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

nalog-nalog.ru

КБК НДФЛ 2019 за сотрудников

C 2019 года меняются КБК, которые нужно применять для платежей в бюджет. Коды для перечисления НДФЛ новшества не затронут. Чтобы избежать ошибок в этом 20-значном коде, учитывайте особенности для разных видов платежей.

Код бюджетной классификации — КБК, позволяет распределить средства, уплаченные в бюджет. Этот код обязательно указывают в платежках на перечисления налогов, взносов. Ошибка в этом реквизите будет стоить времени. Платить повторно налог не придется, но уточнить платеж с налоговой необходимо.

КБК на подоходный налог используют все, кто выплачивает доходы физическим лицам. Отдельный код есть для НДФЛ с зарплаты, для уплаты пеней и штрафа по налогу. Перечень актуальных в 2019 году КБК мы привели в статье. Также подробно рассмотрели, как заполнить этот реквизит в платежном поручении.

КБК по НДФЛ на 2019 год таблица

С 2019 года действует новый приказ Минфина, который устанавливает КБК (приказ Минфина от 08.06.2018 № 132н). Коды для платежей по НДФЛ при этом останутся такими же, как в 2018 году.

Для удобства КБК НДФЛ 2019 для юридических лиц приведем в виде таблицы. Каждый код содержит 20 знаков. КБК НДФЛ 2019 за сотрудников действует для перечисления налога как с зарплаты, так и с других выплаченных доходов — с отпускных, больничных, выходного пособия, материальной помощи. Его же применяют, когда рассчитываются с исполнителем-физическим лицом по договору подряда, другому договору гражданско-правового характера.

КБК НДФЛ 2019 за работников: образец платежки

При уплате НДФЛ в платежном поручении КБК указывают ниже названия получателя платежа. Это поле 104. Этот и следующие показатели обязательно заполнять, если перечисляете средства в бюджет. Также проставьте свой ОКТМО, основание платежа, налоговый период, за который вносите плату.

Получателем платежа по налогу будет УФК, укажите и инспекцию, в которой состоите на учете. Номер счета можно уточнить там же.

Вверху платежки проставьте код 02, который предусмотрен для налоговых агентов.

Учитывайте, что для перечисления НДФЛ с разных видов доходов установлены разные сроки (п. 6 ст. 226 НК). Потому для перечисления налога с зарплаты и, например, с больничных может потребовать составить отдельные платежки.

Подробнее о том, какие даты безопасно указывать в «зарплатной» платежке по НДФЛ читайте в статье>>>

Чтобы перечислить НДФЛ КБК 2019 за работников образец платежки будет выглядеть таким образом.

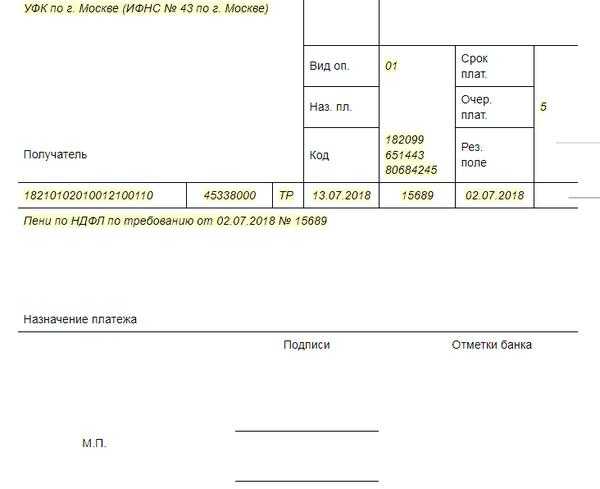

Если нужно уплатить пени по НДФЛ, КБК отличается от кода на перечисление налога. Поэтому составьте отдельную платежку.

Пример

Бухгалтер обнаружил, что с некоторых доходов сотрудников НДФЛ перечислили не вовремя. Кроме уплаты налога, необходимо перевести и пени. Налог перечислили на месяц позже. Особенности платежного поручения на пени такие:

- КБК — 18210102010012100110;

- Код основания платежа (поле 106)— «ЗД» — погашение налогового долга по собственной инициативе;

- Код налогового периода в поле 107 — 0 или точный период, к которому относятся пени.

Штраф по НДФЛ КБК 2019 за работников будет — 18210102010013000110. Как правило, штраф уплачивают на основании требования налогового органа. Номер и дату этого документа укажите в платежном поручении в полях 108 и 109. Проставьте в поле 107 для кода налогового периода срок оплаты из требования. Очередность платежа по инициативе налогового органа выше, чем обычная уплата налога. В поле 21 вместо «5» поставьте «3».

Вот так будет выглядеть в платежном поручении КБК штраф НДФЛ 2018 для юридических лиц.

При несоблюдении срока уплаты НДФЛ есть шансы избежать налоговых санкций. Три конкретных случая, когда компании это удалось вы найдете в статье>>>

www.rnk.ru

КБК для уплаты пени по НДС на 2019 год

КБК пени по НДС 2019 — знание такой информации необходимо при заполнении платежного поручения на оплату этого платежа. Важно проявлять внимательность, указывая реквизиты в платежке, чтобы избежать разбирательств с налоговыми органами относительно неуплаты. Рассмотрим какие коды бюджетной классификации фиксировать в платежном поручении при уплате НДС, а также пеней или штрафов по данному налогу.

КБК для уплаты НДС для юридических лиц в 2019 году

КБК для уплаты пени и штрафов по НДС в 2019 году

Итоги

КБК для уплаты НДС для юридических лиц в 2019 году

Коды бюджетной классификации используются для структурирования доходов, расходов и источников пополнения дефицита государственного бюджета. Каждый код состоит из 20 цифр, в которых зашифрованы данные о принадлежности дохода или расхода. С 01.01.2019 года КБК введены в действие приказом о порядке формирования и применения кодов бюджетной классификации Российской Федерации от 08.06.2018 № 132н.

Покажем на примере НДС на товары, реализуемые на территории РФ, как с помощью этого приказа найти нужный КБК.

Приложение 1 содержит перечень видов доходов и кодов аналитической группы. Находим в нем код, соответствующий выбранному налогу: 000 1 03 01000 01 0000 110. С помощью приложения 3 определяем администратора дохода — это федеральная налоговая служба, код 182. Сумма платежа по НДС имеет код 1000 на месте 14–17 разрядов, а сумма, например, пени — код 2100. Код ФНС, согласно подразделу «Общие положения» раздела II «Классификация доходов», должен стоять на первом месте. Таким образом, получим искомый КБК — 182 1 03 01000 01 1000 110.

О том, чем грозит несвоевременная уплата НДС, читайте в статье «Какая ответственность за несвоевременную уплату НДС?».

Юридические лица указывают КБК при подготовке платежных поручений по перечислениям в бюджет в поле 104 этого документа.

КБК по НДС в 2019 году остались такими же, как и в прошлом году:

- налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории России — 182 1 03 01000 01 1000 110;

- налог на добавленную стоимость на товары, ввозимые на территорию России (из Беларуси и Казахстана) — 182 1 04 01000 01 1000 110;

- налог на добавленную стоимость на товары, ввозимые на территорию России (администратор платежей — ФТС России) — 153 1 04 01000 01 1000 110.

Будет ли повышение НДС в 2019 году, узнайте из публикации «Повышение НДС – закон подписан».

КБК для уплаты пени и штрафов по НДС в 2019 году

Согласно ст. 75 НК РФ пеня начисляется и уплачивается налогоплательщиком, если он просрочил уплату налога. При этом организация может либо самостоятельно рассчитать пеню, либо получить требование от налогового органа.

Налоговый штраф является санкцией за правонарушения (ст. 114 НК РФ), одно из которых — неуплата или неполная уплата налога (ст. 122 НК РФ).

Ниже приведены КБК для уплаты пени и штрафов по НДС в 2019 году. Они остались такими же, как и в предыдущем году.

|

Вид налога |

Пени по НДС |

Штрафы по НДС |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории России |

182 1 03 01000 01 2100 110 |

182 1 03 01000 01 3000 110 |

|

Налог на добавленную стоимость на товары, ввозимые на территорию России (из Беларуси и Казахстана) |

182 1 04 01000 01 2100 110 |

182 1 04 01000 01 3000 110 |

|

Налог на добавленную стоимость на товары, ввозимые на территорию России (администратор платежей — ФТС России) |

153 1 04 01000 01 2100 110 |

153 1 04 01000 01 3000 110 |

Если налогоплательщик ошибся в указании КБК, ст. 78 и 79 НК РФ дают право либо вернуть уплаченные суммы, либо произвести зачет с другими налогами при наличии недоимки по ним. Также в п. 7 ст. 45 НК РФ дается возможность уточнить платеж, если в КБК была допущена ошибка, но деньги поступили на счет Федерального казначейства.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяВ 2019 году сумму пеней нужно рассчитывать по новым правилам (они действуют с 01.10.2017).

Узнайте подробности из материала «Как правильно рассчитать пени по НДС?».

Затрудняетесь с расчетом пеней? Воспользуйтесь нашим вспомогательным сервисом «Калькулятор пеней».

Итоги

Корректное использование КБК важно в работе с налоговыми платежами. Уточнить любой нужный код всегда можно в действующем нормативном документе.

Перед тем как оформить платежное поручение на перечисление пеней, уточните соответствующий код КБК (их 3 вида), а также проверьте правильность расчета суммы пеней — сейчас их рассчитывают по специальному алгоритму.

nalog-nalog.ru

|

Сумма налога (недоимки) |

|

|

в федеральный бюджет (кроме консолидированных групп налогоплательщиков) |

182 1 01 01011 01 1000 110 |

|

в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) |

182 1 01 01012 02 1000 110 |

|

в федеральный бюджет (для консолидированных групп налогоплательщиков) |

182 1 01 01013 01 1000 110 |

|

в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) |

182 1 01 01014 02 1000 110 |

|

при выполнении соглашений о разделе продукции, заключенных до 21 октября 2011 года (до вступления в силу Закона от 30.12.95 г. № 225-ФЗ) |

182 1 01 01020 01 1000 110 |

|

с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство |

182 1 01 01030 01 1000 110 |

|

с доходов российских организаций в виде дивидендов от российских организаций |

182 1 01 01040 01 1000 110 |

|

с доходов иностранных организаций в виде дивидендов от российских организаций |

182 1 01 01050 01 1000 110 |

|

с дивидендов от иностранных организаций |

182 1 01 01060 01 1000 110 |

|

с процентов по государственным и муниципальным ценным бумагам |

182 1 01 01070 01 1000 110 |

|

с доходов в виде прибыли контролируемых иностранных компаний |

182 1 01 01080 01 1000 110 |

|

Пени |

|

|

в федеральный бюджет (кроме консолидированных групп налогоплательщиков) |

182 1 01 01011 01 2100 110 |

|

в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) |

182 1 01 01012 02 2100 110 |

|

в федеральный бюджет (для консолидированных групп налогоплательщиков) |

182 1 01 01013 01 2100 110 |

|

в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) |

182 1 01 01014 02 2100 110 |

|

при выполнении соглашений о разделе продукции, заключенных до 21 октября 2011 года (до вступления в силу Закона от 30.12.95 г. № 225-ФЗ) |

182 1 01 01020 01 2100 110 |

|

с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство |

182 1 01 01030 01 2100 110 |

|

с доходов российских организаций в виде дивидендов от российских организаций |

182 1 01 01040 01 2100 110 |

|

с доходов иностранных организаций в виде дивидендов от российских организаций |

182 1 01 01050 01 2100 110 |

|

с дивидендов от иностранных организаций |

182 1 01 01060 01 2100 110 |

|

с процентов по государственным и муниципальным ценным бумагам |

182 1 01 01070 01 2100 110 |

|

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний будет свой код. |

182 1 01 01080 01 2100 110 |

|

Штраф |

|

|

в федеральный бюджет (кроме консолидированных групп налогоплательщиков) |

182 1 01 01011 01 3000 110 |

|

в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) |

182 1 01 01012 02 3000 110 |

|

в федеральный бюджет (для консолидированных групп налогоплательщиков) |

182 1 01 01013 01 3000 110 |

|

в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) |

182 1 01 01014 02 3000 110 |

|

при выполнении соглашений о разделе продукции, заключенных до 21 октября 2011 года (до вступления в силу Закона от 30.12.95 г. № 225-ФЗ) |

182 1 01 01020 01 3000 110 |

|

с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство |

182 1 01 01030 01 3000 110 |

|

с доходов российских организаций в виде дивидендов от российских организаций |

182 1 01 01040 01 3000 110 |

|

с доходов иностранных организаций в виде дивидендов от российских организаций |

182 1 01 01050 01 3000 110 |

|

с дивидендов от иностранных организаций |

182 1 01 01060 01 3000 110 |

|

с процентов по государственным и муниципальным ценным бумагам |

182 1 01 01070 01 3000 110 |

|

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний будет свой код. |

182 1 01 01080 01 3000 110 |

www.rnk.ru

КБК по УСН «доходы» на 2018-2019 годы

КБК УСН доходы 2018–2019 годов – как на них отразились изменения в порядке определения КБК с 2019 года (приказ Минфина от 08.06.2018 № 132н), а также чем они отличаются от КБК, применяемых при УСН «доходы минус расходы», расскажем в данной статье.

Коды КБК по УСН «доходы» 6% в 2018–2019 годах

КБК по минимальному налогу на упрощенной системе налогообложения

Упрощенка: отличия КБК по системе «доходы минус расходы» 15% и «доходы» 6%

Налог при УСН «доходы»: КБК 2018–2019

КБК для УСН «доходы» и «доходы минус расходы» в 2018–2019 годах

Пени по УСНО

Итоги

Коды КБК по УСН «доходы» 6% в 2018–2019 годах

Неверное указание кода доходов способно привести к серьезным неприятностям. Однако в то же время ошибки случаются достаточно редко. Дело в том, что даже если в платежке приведен код за прошлый год, средства все равно поступят по назначению. Следовательно, нет оснований для начисления санкций. Тем более сложно ошибиться тем, кто использует КБК по УСН «доходы», ведь с 2014 года коды для этой системы не менялись.

КБК по УСНО за 2014–2017 годы для разных объектов налогообложения (в том числе КБК по УСН 15% за 2014–2017 годы) можно уточнить в справочниках. Нас же сейчас интересуют только КБК по УСН 6% за 2018–2019 годы. Они приведены в таблице.

Коды по УСН «доходы» 6% за 2018–2019 годы

|

Год |

Налог |

Пени |

Штрафы |

|

2018 |

182 1 05 01011 01 1000 110 |

182 1 05 01011 01 2100 110 |

182 1 05 01011 01 3000 110 |

|

2019 |

182 1 05 01011 01 1000 110 |

182 1 05 01011 01 2100 110 |

182 1 05 01011 01 3000 110 |

Как видим, КБК по УСН «доходы» 6% за 2019 год по каждому из видов платежей ничем не отличаются от КБК по УСН «доходы» за 2018 год по этим же видам платежей. Разница в кодах по основному налогу, пени и штрафам есть только в одной цифре — в 14 разряде, который характеризует подвид доходов бюджета.

КБК по минимальному налогу на упрощенной системе налогообложения

Минимальный налог платят только налогоплательщики, применяющие УСН «доходы минус расходы», в тех случаях, когда расчетная сумма по налогу (доходы за вычетом расходов) меньше установленного законодательством минимума — 1% от доходов.

Таким образом, в конце года бухгалтер рассчитывает 2 суммы, затем сравнивает их между собой и выбирает для целей исчисления налога максимальную. В годах, предшествовавших 2017 году, КБК по УСН для минимального и обычного налога имели разные значения. А вот с 2017 года у минимального налога нет отдельного КБК. Он стал таким же, как и у обычного УСН-налога «доходы минус расходы»

При УСН с объектом «доходы» данный налог не рассчитывается.

О бланке, на котором формируется УСН-декларация, читайте в этом материале.

Упрощенка: отличия КБК при системах «доходы минус расходы» 15% и «доходы» 6%

В таблице приведены коды по основному налогу для тех, кто платит налог на УСН по разным объектам налогообложения: КБК по УСН 6% и КБК по УСН «доходы минус расходы» по ставке 15%.

|

Год |

КБК для УСН «доходы» 6% |

КБК для УСН «доходы минус расходы» 15% |

|

2018 |

182 1 05 01011 01 1000 110 |

182 1 05 01021 01 1000 110 |

|

2019 |

182 1 05 01011 01 1000 110 |

182 1 05 01021 01 1000 110 |

Напомним, что указанные ставки (6 и 15%) являются общеустановленными, но регионы могут принимать решение о снижении их величины.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяО существующих ставках УСН-налога читайте здесь.

Налог при УСН «доходы»: КБК 2018–2019

Последние изменения в КБК по налогу на УСН «доходы» были внесены в конце 2014 года. С 2019 года изменения внесены в общий порядок определения КБК, но кодов для 6-% упрощенки (равно как и для 15%-ной) они не изменили.

Действующие коды для 2018–2019 годов приведены ниже в таблице.

|

Годы |

Основной налог |

Пени |

Штрафы |

|

2018 |

182 1 05 01011 01 1000 110 |

182 1 05 01011 01 2100 110 |

182 1 05 01011 01 3000 110 |

|

2019 |

182 1 05 01011 01 1000 110 |

182 1 05 01011 01 2100 110 |

182 1 05 01011 01 3000 110 |

КБК для УСН «доходы» и «доходы минус расходы» в 2018–2019 годах

Различий в КБК, применяемых организациями и индивидуальными предпринимателями, нет, однако их значения для разных объектов налогообложения различны. Коды 2018–2019 годов приведены в таблице ниже.

|

Вид платежа |

Код для УСН «доходы» 6% |

Код для УСН «доходы минус расходы» 15% |

|

Основной налог |

182 1 05 01011 01 1000 110 |

182 1 05 01021 01 1000 110 |

|

Пени по налогу |

182 1 05 01011 01 2100 110 |

182 1 05 01021 01 2100 110 |

|

Штрафы по налогу |

182 1 05 01011 01 3000 110 |

182 1 05 01021 01 3000 110 |

Как видим, разница только в десятом разряде кода (9–11 разряды — это подстатья доходов).

Пени по УСНО

Неверно указанный код пусть и не всегда, но может привести к лишним хлопотам. Платежное поручение с неверным кодом либо подлежит возврату, либо попадает в категорию «Невыясненные». В этом случае налогоплательщику придется выложить дополнительные деньги за просрочку уплаты налога.

Без ориентира для принятия суммы налога (кода) налоговая не увидит перечисленную сумму, поэтому помимо пени за задержку выплат по налогу придется снова проводить оплату. Возможно, сумма по ошибочному КБК поступит на счет по другому налогу, однако такая ситуация все равно неблагоприятна: с возвратом переплаты налога тоже придется повозиться.

Выход из ситуации — письменное заявление о переводе суммы переплаты со счета одного налога на другой (зачет). Впрочем, пени по УСН из-за неверного КБК в этом случае все равно будут начислены (подп. 4 п. 4 ст. 45 НК РФ). Если же код КБК по УСН был указан ошибочно, но деньги поступили по назначению, то пени не будет (см. письмо Минфина России от 17.07.2013 № 03-02-07/2/27977).

КБК по УСН «доходы» (пени) в 2018-2019 годах — 18210 50101 10121 00110.

Рассчитать сумму пеней можно, используя наш сервис «Калькулятор пеней».

Итоги

КБК, применяемые при УСН, остаются неизменными с 2014 года. При этом они различаются в зависимости от объектов налогообложения и вида платежа (налог, пени, штраф). Неверное указание КБК в платежном документе может привести к незачислению платежа по его назначению.

nalog-nalog.ru