Кбк штраф по ндфл – Кбк по штрафу ндфл — Коллегия адвокатов

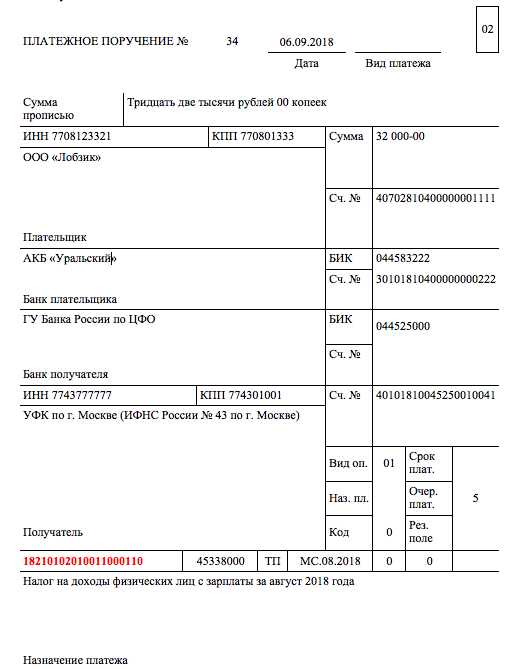

КБК 18210102010013000110 – код при уплате штрафа по НДФЛ 2019

Столкнувшись с тем, что очередной обязательный платеж просрочен, коммерсанту или компании нужно быть готовыми к начислению штрафа и последующего пени. Законодательно утверждено, в случае просрочки сдачи документальной отчетности, уплаты взносов, налогов, на компанию накладываются штрафные санкции.

Для того чтобы уплатить штраф по налогу на подоходный налог, взимаемый с работников, в платежных документах нужно указывать КБК 18210102010013000110. Детально рассматривая код бюджетной классификации, можно не только рассмотреть в какой контролирующий орган он отправляется, но и узнать именно назначение платежа. Рассмотрим, зачем налогоплательщикам указывать КБК, и где его проставлять.

Где указывается КБК

Каждый платежный документ, который заполняется и отправляется коммерческой организацией, должен заполняться в соответствии с требованиями Центробанка и Минфина. Кроме стандартных реквизитов таких как, указания расчетного и лицевого счета, БИК, ИНН и КПП организации-получателя в поле 104, обязательно проставляется КБК.

Это своего рода такой счет организации, который позволяет контролировать направление денежных сумм. Код Бюджетной Классификации так расшифровывается аббревиатура КБК, состоит из двадцатизначного набора цифр. Каждая цифра имеет свое предназначение и отвечает за назначение платежа.

Чтобы у коммерсанта не возникало путаницы по назначении платежа, можно КБК разобрать по полкам, и попробовать расшифровать КБК 182 1 01 02010 01 3000 110. Знающему человеку не представляется сложным весь это набор цифр. Они на самом деле не такие сложные как кажутся первоначально.

К примеру, посмотрев на цифры с 14 по 17 в нашем случае это 3000, то можно увидеть, что платеж является штрафом. Первые цифры кода расскажут об госоргане, которому отправляются денежные средства, у нас это налоговая инспекция. Далее можно увидеть в какой бюджет идут деньги в Региональный (02) или Федеральный (01).

Сотрудники казначейства с помощью КБК без труда перенаправляют бюджетные деньги в соответствующие органы. Каждый рубль не пропадает бесследно. Это система продумана до мелочей, поэтому указав верный и актуальный КБК в платежке, можно быть уверенным, что деньги поступят своевременно.

Ответственному лицу компании, при заполнении платежных документов, особенно при уплате НДФЛ по сотрудникам, нужно быть предельно внимательным, иначе на штраф ляжет пени, которые все равно придется уплачивать.

Какой КБК по штрафу НДФЛ

В случае просрочки платежа по налогу на добавленную стоимость, иначе называемый подоходный налог, на компанию ляжет штраф, который обязательно уплачивается вместе с пени. Чтобы верно указать КБК по штрафу, можно воспользоваться справочником и проверить актуальность кода.

Если ошибиться в цифре, то операционист или не примет документ, или деньги просто затеряются, и придется снова платить. Поэтому актуальность сверять обязательно, тем более, что 2017 год принес ряд изменений, которые также коснуться и КБК.

Учитывая, что налоговые органы берут под свой контроль отчетность и платежи с таких госструктур как ПФР и ФСС, то КБК у них будут изменяться.

В данный момент по КБК, относящимся к налоговому органу изменений не предполагается, поэтому чтобы заплатить штраф по подоходному налогу, нужно использовать КБК—18210102010013000110. Используя этот код, можно быть уверенным в его актуальности и правильности.

Внимательность и аккуратность при заполнении реквизитов и указание КБК, позволит избежать ряд проблем, и не вызовет штрафных санкций и пени, на организацию.

saldovka.com

КБК для пеней по НДФЛ 2019

Юридические лица, а также ИП, имеют обязанность перед государством удерживать из доходов своих сотрудников и перечислять в адрес бюджета денежные суммы, изымаемые как налог на доходы физических лиц. Это происходит в момент выплаты дохода непосредственно физическому лицу. Для данных процессов существуют установленные государственным порядком сроки, которых необходимо придерживаться, во избежание наступления ответственности. Иногда нарушения в оплате налогов происходят по естественным причинам, а иногда порядок оплаты нарушается умышленно. Когда ответственностью является уплата пеней, а также, какие КБК для пеней по НДФЛ в 2019 году будут использоваться, рассмотрим в данной статье.

Кто платит НДФЛ

Оплата данного налога осуществляется в основном, налоговыми агентами – организациями и ИП, которые имеют сотрудников, а значит, выплачивают им ежемесячные суммы дохода. При этом расчет самой суммы налога, ее удержание, а также перечисление в адрес бюджета, лежит также на налоговом агенте.

Отдельной категорией являются ИП, которые получают доход с бизнеса. НДФЛ должны оплачивать и они также, только сами за себя из собственного дохода.

Данным налогом также облагаются и физические лица, которые также, получив определенный вид дохода, должны будут заплатить с него налог. Поводом для его оплаты может послужить продажа имущества, получение подарков от родственников, которые не являются близкими и пр. ситуации.

Характерно, что оплата НДФЛ для каждой категории плательщика, совершается с использованием и указанием в отдельном поле платежного поручения собственного КБК.

Когда возникают пени

Удержание суммы налога из дохода физического лица, наступает в момент выдачи ему на руки или перечисления на банковскую карточку суммы его дохода. Перечислить сумму налога в бюджет, налоговый агент обязан не позже, чем на следующий день после осуществления удержания.

Доходы физических лиц, из которых налоговый агент имеет право вычесть сумму НДФЛ:

- Заработная плата, которая выплачивается два раза в месяц, по трудовому законодательству

- Отпускные суммы

- Денежные средства, выданные сотруднику как больничное пособие

- Средства, получаемые при увольнении

Существует правило, что касательно заработной платы, НДФЛ надо удержать перечислить после дня ее выдачи. Причем отдельно с аванса данный налог не придется платить, сумма НДФЛ рассчитывается на основании месячного заработка сотрудником.

Выплачивая больничные и отпускные пособия, удержать и заплатить сумму налога, агент обязан не позже последнего дня месяца, в котором эти суммы выданы на руки, а так как начислить их можно в одном месяце, а заплатить в другом, то сроки по оплате заметно продляются.

Пени могут возникнуть лишь тогда, когда налоговый агент сумму налога из дохода сотрудника изъял, но перечислил его в бюджет не вовремя или не полностью. В таком случае налоговому агенту понадобятся КБК пени НДФЛ.

Как возникают пени

Когда налоговый агент, удержал необходимую сумму налога из дохода своего сотрудника, но по какой-то причине не перечислил ее вовремя в бюджет, или перечислил сумму, недостаточную для погашения данной задолженности, что обязательно выясниться в ходе проверки декларации, тогда организация будет обязана выплатить недоимку, штраф за нарушение, а также пени по каждому дню просрочки.

Для начисления пени используется 1/300 ставки рефинансирования ЦБ. При длительном затягивании процесса оплаты, пени могут составить 13% годовых, что естественно, не является выгодным для налогового агента.

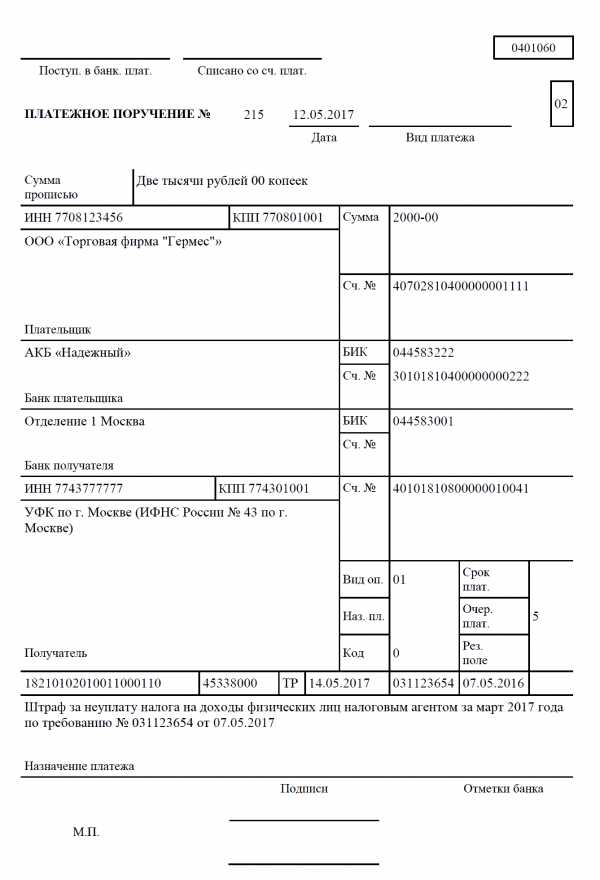

Так, оплатив недоимку и штраф, по соответствующим КБК, налоговый агент займется поиском кода для непосредственной оплаты пени. Для того чтобы оплатить эти суммы для юридических лиц КБК пени НДФЛ на 2019 год является 18210102010012100110.

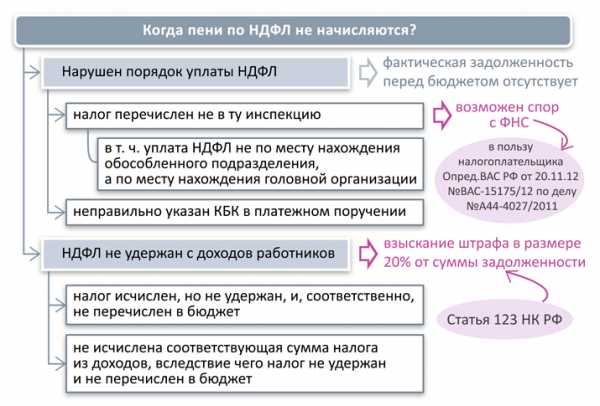

Когда пени быть не может

Итак, если налоговый агент имел возможность удержать налог с физического лица, но этого по каким-то причинам не сделал, то ему придется столкнуться со штрафом. Заплатить недоимку по налогу сам налоговый агент не сможет, так как не имеет на это права. Суммы налога удержано не было, соответственно, перечислить ничего налоговый агент и не мог. Пени быть не может.

Даже если налоговые службы начислят пеню по такой ситуации, ее можно оспорить в суде, так как для возникновения такой ответственности, получение суммы к оплате обязательно должно было произойти. В такой ситуации КБК пени по НДФЛ за сотрудника 2019 года, агенту не понадобится.

Надо отметить, что еще одной ситуацией, исключающей появление пени может быть такая, когда доход физического лица имел место быть, но удержать из него сумму налога было невозможно, поскольку весь доход имел натуральный вид. В таком случае, налоговый агент сумму налога рассчитает, но удержит ее только тогда, когда будут иметь место денежные выплаты. Соответственно, исходя из такой ситуации пени возникнуть также не могут.

Итак, выплачивая из доходов своих сотрудников суммы НДФЛ, налоговый агент может столкнуться с ситуацией, когда ему придется оплачивать пени по этому налогу, в основном, за несвоевременное перечисление сумм. В таком случае КБК пени по НДФЛ 2019 в платежном поручении, для юридического лица и ИП будут отличаться. Надо отметить, что с указанием кодов следует быть особо внимательными, чтобы отправить платеж в нужном направлении, так как неоплаченные пени имеют неприятное свойство нарастать и увеличиваться в размерах.

saldovka.com

КБК: налог на прибыль

В поле 104 платежного поручения (Приложение 3 к Положению Банка России 19.06.2012 N 383-П) организации при уплате налога на прибыль должны указать КБК, соответствующий этому налогу.

КБК: налог на прибыль

Обычный налог на прибыль (не с дивидендов, полученных от иностранных компаний, и не с доходов по государственным/муниципальным ценным бумагам) распределяется между федеральным или региональным бюджетами. Соответственно, при уплате налога на прибыль обычному плательщику (который не является участником консолидированной группы налогоплательщиков) необходимо для каждого из этих бюджетов оформить свою платежку, в которой указать КБК, привязанный к конкретному бюджету (Приказ Минфина от 01.07.2013 № 65н):

| Бюджет, в который уплачивается налог на прибыль | КБК |

|---|---|

| Федеральный | 182 1 01 01011 01 1000 110 |

| Региональный | 182 1 01 01012 02 1000 110 |

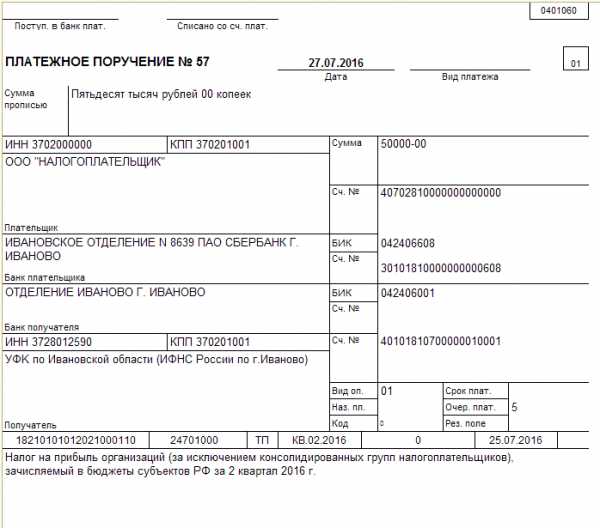

Пени по налогу на прибыль: КБК-2017

Пени по налогу на прибыль, так же, как и сама сумма налога, распределяются между бюджетами:

| Бюджет, в который уплачиваются пени | КБК |

|---|---|

| Федеральный | 182 1 01 01011 01 2100 110 |

| Региональный | 182 1 01 01012 02 2100 110 |

КБК (штрафы): налог на прибыль

При уплате штрафа по налогу на прибыль в платежке укажите один из ниже приведенных КБК в зависимости от бюджета:

| Бюджет, в который уплачивается штраф | КБК |

|---|---|

| Федеральный | 182 1 01 01011 01 3000 110 |

| Региональный | 182 1 01 01012 02 3000 110 |

КБК: налог на прибыль с дивидендов

При уплате «дивидендного» налога на прибыль КБК зависит от того, кто и кому выплатил дивиденды:

| Кто и кому выплатил дивиденды | КБК (налог) | КБК (пени) | КБК (штраф) |

|---|---|---|---|

| Российская организация выплатила дивиденды российской фирме | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Российская организация выплатила дивиденды иностранной фирме | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

| Иностранная организация выплатила дивиденды российской фирме | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

КБК: налог на прибыль с доходов в виде прибыли КИК

Уплачивая налог с доходов в виде прибыли контролируемой иностранной компании, нужно указать КБК 182 1 01 01080 01 1000 110. Если же нужно уплатить пени или штраф, то в платежке указываются КБК 182 1 01 01080 01 2100 110 или 182 1 01 01080 01 3000 110 соответственно.

КБК: налог на прибыль с доходов по государственным и муниципальным ценным бумагам

Для уплаты этой разновидности налога на прибыль предусмотрен свой КБК – 182 1 01 01070 01 1000 110. Пени по этому налогу уплачиваются на КБК 182 1 01 01070 01 2100 110, а штраф — 182 1 01 01070 01 3000 110.

glavkniga.ru

КБК для перечисления пеней по НДФЛ в 2017-2018 годах

КБК пени по НДФЛ 2017-2018 годов представляет собой специальным образом зашифрованный код, который следует указывать в платежном документе, чтобы оплата правильно отразилась на счетах бюджета. Рассмотрим особенности расчета и уплаты пеней, а также ситуации, когда начислять их не придется.

Расчет пени по НДФЛ

КБК пени по НДФЛ

Особенности уплаты пени по НДФЛ

Итоги

Расчет пени по НДФЛ

Согласно ст. 75 НК РФ при задержке платежа по удержанному НДФЛ в бюджет к налогоплательщикам применяются санкции – пени. Начисление пеней начинается со дня, следующего за последним днем, установленным для уплаты налога, и прекращается со дня, следующего за днем погашения налогового обязательства.

Расчет пени представляет собой произведение следующих компонентов: просроченной суммы задолженности по налогу, количества дней просрочки, процентной ставки пеней.

Процентная ставка пеней напрямую зависит от действующей в периоде просрочки ставки рефинансирования (напомним, что с 01.01.2016 эта ставка приравнена к ключевой ставке Банка России) и рассчитывается по формуле:

Сп = 1/300 × Среф,

где:

Сп – процентная ставка пеней;

Среф – ставка рефинансирования (ключевая ставка).

До 01.10.2017 эта формула действительна для всех ситуаций просрочки платежа. С 01.10.2017 (подп. «б» п. 13 ст. 1, п. 7 ст. 13 закона «О внесении изменений…» от 30.11.2016 № 401-ФЗ) юрлица могут использовать эту формулу только для периода задержки оплаты, не превышающего 30 календарных дней. А за дни сверх этого отрезка времени им придется начислять пени по удвоенной ставке, т. е. исходя из формулы:

Сп = 1/150 × Среф,

где:

Сп – процентная ставка пеней;

Среф – ставка рефинансирования (ключевая ставка).

Новый порядок расчета действителен только для той недоимки, которая возникла после 30.09.2017 (п. 9 ст. 13 закона № 401-ФЗ).

Расчет пеней при наличии данных о сумме неоплаченного налога, сроке, установленном для его оплаты, и дате осуществления платежа можно сделать в автоматическом режиме, воспользовавшись для этого нашим калькулятором пеней .

КБК пени по НДФЛ

Значения КБК для бюджетных платежей установлены приказом Минфина России от 01.07.2013 № 65н. Согласно ему применению подлежат следующие КБК:

- 182 1 01 02010 01 2100 110 – для пеней по НДФЛ, уплачиваемому налоговым агентом;

- 182 1 01 02020 01 2100 110 – для пеней по НДФЛ ИП и адвокатов;

- 182 1 01 02030 01 2100 110 –для пеней по НДФЛ при продаже собственного имущества.

О том, как заполняется декларация о доходах при продаже собственного имущества, читайте в статье «Заполнение декларации 3-НДФЛ на имущественный вычет».

Особенности уплаты пени по НДФЛ

Порядок начисления пеней в случае невыполнения налоговыми агентами обязанностей по уплате НДФЛ имеет некоторые особенности:

- На основании п. 9 ст. 226 НК РФ перечисление налога из средств налогового агента неправомерно. Соответственно, по суммам, не удержанным с доходов работников, пени не начисляются.

О том, что должен делать работодатель, если он не может удержать у работника налог, читайте в материале «Налоговый агент по НДФЛ: кто является, обязанности и КБК».

При ошибочном перечислении на другой территориальный код ОКТМО налога организацией в пределах одного субъекта РФ последствия в виде возникновения пени не возникают. На это указывает письмо ФНС России от 02.08.2013 № БС-4-11/14009.

- Ошибочно указанный КБК при уплате налога не является препятствием для зачисления налогового обязательства с последующим отсутствием основания для расчета пеней, на что неоднократно обращал внимание Минфин РФ. Об этом свидетельствует постановление Арбитражного суда Северо-Кавказского округа от 04.12.2014 № А53-7943/2013.

Для исключения возможности споров с налоговой инспекцией по поводу правомерности начисления пени по НДФЛ налог следует уплачивать своевременно и в полном объеме.

Итоги

Пени по НДФЛ, как и по любому иному налогу, имеют место при задержке его оплаты в бюджет. Их расчет подчиняется единым правилам. Также едиными являются и правила оформления платежного документа, требующие отражения в нем определенного КБК. Однако ситуации, в которых пени не начисляются, при НДФЛ могут быть особыми.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

|

Наименование платежа |

КБК для перечисления налога (взноса, сбора, др. обязательного платежа) |

КБК для перечисления пени по налогу (сбору, др. обязательному платежу) |

КБК для перечисления штрафа по налогу (сбору, др. обязательному платежу) |

КБК 2017 – Пенсионные взносы |

|||

|

Взносы на обязательное пенсионное страхование за 2017 год |

182 1 02 02010 06 1010 160 |

182 1 02 02010 06 2110 160 |

182 1 02 02010 06 3010 160 |

|

Взносы на обязательное пенсионное страхование за 2016 год и раньше, если компания их платит в 2017 году |

182 1 02 02010 06 1000 160 |

182 1 02 02010 06 2100 160 |

182 1 02 02010 06 3000 160 |

|

Взносы предпринимателей на пенсионное страхование в фиксированном размере в пределах лимита за 2017 год |

182 1 02 02140 06 1110 160 |

182 1 02 02140 06 2110 160 |

182 1 02 02140 06 3010 160 |

|

Взносы предпринимателей на пенсионное страхование в фиксированном размере в пределах лимита за 2016 год и раньше, если ИП их платит в 2017 году |

182 1 02 02140 06 1100 160 |

182 1 02 02140 06 2100 160 |

182 1 02 02140 06 3000 160 |

|

Взносы предпринимателей на пенсионное страхование в фиксированном размере в сверх лимита за 2017 год и ранее |

182 1 02 02140 06 1200 160 |

182 1 02 02140 06 2110 160 (пени за 2017 год) 182 1 02 02140 06 2100 160 (пени за 2016 год и раньше) |

182 1 02 02140 06 3010 160 182 1 02 02140 06 3000 160 (штрафы за 2016 год и раньше) |

|

Пенсионные взносы по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1 |

182 1 02 02131 06 1010 160 если тариф не зависит от результатов спецоценки 182 1 02 02131 06 1020 160 если тариф зависит от результатов спецоценки |

182 1 02 02131 06 2100 160 |

182 1 02 02131 06 3000 160 |

|

Пенсионные взносы по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 2 |

182 1 02 02132 06 1010 160 если тариф не зависит от результатов спецоценки 182 1 02 02132 06 1020 160 если тариф зависит от результатов спецоценки |

182 1 02 02132 06 2100 160 |

182 1 02 02132 06 3000 160 |

|

Дополнительные страховые взносы на накопительную пенсию (согласно представленному в бухгалтерию работодателя соответствующему заявлению работника, участвующего в программе государственного софинансирования формирования пенсионных накоплений) |

392 1 02 02041 06 1100 160 |

– |

– |

|

Взносы работодателя (из средств работодателя) в пользу застрахованных лиц на накопительную пенсию |

392 1 02 02041 06 1200 160 |

– |

– |

|

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд РФ на выплату доплат к пенсии |

392 1 02 02080 06 1000 160 |

392 1 02 02080 06 2000 160 |

392 1 02 02080 06 3000 160 |

КБК 2017 – Взносы на обязательное социальное страхование |

|||

|

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

393 1 02 02050 07 1000 160 |

393 1 02 02050 07 2100 160 |

393 1 02 02050 07 3000 160 |

|

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за 2017 год |

182 1 02 02090 07 1010 160 |

182 1 02 02090 07 2110 160 |

182 1 02 02090 07 3010 160 |

|

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за 2016 год и раньше, если компания их платит в 2017 году |

182 1 02 02090 07 1000 160 |

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 3000 160 |

КБК 2017 – Взносы на обязательное медицинское страхование |

|||

|

Взносы на обязательное медицинское страхование работающего населения за 2017 год |

182 1 02 02101 08 1013 160 |

182 1 02 02101 08 2013 160 |

182 1 02 02101 08 3013 160 |

|

Взносы на обязательное медицинское страхование работающего населения за 2016 год и раньше, если компания их платит в 2017 году |

182 1 02 02101 08 1011 160 |

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 3011 160 |

|

Фиксированные взносы предпринимателей на обязательное медицинское страхование за 2017 год |

182 1 02 02103 08 1013 160 |

182 1 02 02103 08 2113 160 |

182 1 02 02103 08 3013 160 |

|

Фиксированные взносы предпринимателей на обязательное медицинское страхование за 2016 год и раньше, если ИП их платит в 2017 году |

182 1 02 02103 08 1011 160 |

182 1 02 02103 08 2111 160 |

182 1 02 02103 08 3011 160 |

КБК 2017 – Налог на доходы физлиц (НДФЛ) |

|||

|

НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФ |

182 1 01 02010 01 1000 110 |

182 1 01 02010 01 2100 110 |

182 1 01 02010 01 3000 110 |

|

НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: |

182 1 01 02020 01 1000 110 |

182 1 01 02020 01 2100 110 |

182 1 01 02020 01 3000 110 |

|

НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ |

182 1 01 02030 01 1000 110 |

182 1 01 02030 01 2100 110 |

182 1 01 02030 01 3000 110 |

|

НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 Налогового кодекса РФ |

182 1 01 02040 01 1000 110 |

182 1 01 02040 01 2100 110 |

182 1 01 02040 01 3000 110 |

КБК 2017 – Налог на добавленную стоимость (НДС) |

|||

|

НДС на товары (работы, услуги), реализуемые на территории России |

182 1 03 01000 01 1000 110 |

182 1 03 01000 01 2100 110 |

182 1 03 01000 01 3000 110 |

|

НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) |

182 1 04 01000 01 1000 110 |

182 1 04 01000 01 2100 110 |

182 1 04 01000 01 3000 110 |

|

НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) |

153 1 04 01000 01 1000 110 |

153 1 04 01000 01 2100 110 |

153 1 04 01000 01 3000 110 |

|

КБК 2017 – Налог на прибыль |

|||

|

Налог на прибыль, зачисляемый в федеральный бюджет |

182 1 01 01011 01 1000 110 |

182 1 01 01011 01 2100 110 |

182 1 01 01011 01 3000 110 |

|

Налог на прибыль, зачисляемый в бюджеты субъектов РФ |

182 1 01 01012 02 1000 110 |

182 1 01 01012 02 2100 110 |

182 1 01 01012 02 3000 110 |

|

Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ |

182 1 01 01020 01 1000 110 |

182 1 01 01020 01 2100 110 |

182 1 01 01020 01 3000 110 |

|

Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам |

182 1 01 01030 01 1000 110 |

182 1 01 01030 01 2100 110 |

182 1 01 01030 01 3000 110 |

|

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний |

182 1 01 01080 01 1000 110 |

182 1 01 01080 01 2100 110 |

182 1 01 01080 01 3000 110 |

|

Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций |

182 1 01 01040 01 1000 110 |

182 1 01 01040 01 2100 110 |

182 1 01 01040 01 3000 110 |

|

Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций |

182 1 01 01050 01 1000 110 |

182 1 01 01050 01 2100 110 |

182 1 01 01050 01 3000 110 |

|

Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций |

182 1 01 01060 01 1000 110 |

182 1 01 01060 01 2100 110 |

182 1 01 01060 01 3000 110 |

|

Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам |

182 1 01 01070 01 1000 110 |

182 1 01 01070 01 2100 110 |

182 1 01 01070 01 3000 110 |

КБК 2017 – Акцизы |

|||

|

Акцизы на этиловый спирт из пищевого сырья (за искл. дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России |

182 1 03 02011 01 1000 110 |

182 1 03 02011 01 2100 110 |

182 1 03 02011 01 3000 110 |

|

Акцизы на этиловый спирт из непищевого сырья, производимый на территории России |

182 1 03 02012 01 1000 110 |

182 1 03 02012 01 2100 110 |

182 1 03 02012 01 3000 110 |

|

Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России |

182 1 03 02013 01 1000 110 |

182 1 03 02013 01 2100 110 |

182 1 03 02013 01 3000 110 |

|

Акцизы на спиртосодержащую продукцию, производимую на территории России |

182 1 03 02020 01 1000 110 |

182 1 03 02020 01 2100 110 |

182 1 03 02020 01 3000 110 |

|

Акцизы на табачную продукцию, производимую на территории России |

182 1 03 02030 01 1000 110 |

182 1 03 02030 01 2100 110 |

182 1 03 02030 01 3000 110 |

|

Акцизы на автомобильный бензин, производимый на территории России |

182 1 03 02041 01 1000 110 |

182 1 03 02041 01 2100 110 |

182 1 03 02041 01 3000 110 |

|

Акцизы на прямогонный бензин, производимый на территории России |

182 1 03 02042 01 1000 110 |

182 1 03 02042 01 2100 110 |

182 1 03 02042 01 3000 110 |

|

Акцизы на автомобили легковые и мотоциклы, производимые на территории России |

182 1 03 02060 01 1000 110 |

182 1 03 02060 01 2100 110 |

182 1 03 02060 01 3000 110 |

|

Акцизы на дизельное топливо, производимое на территории России |

182 1 03 02070 01 1000 110 |

182 1 03 02070 01 2100 110 |

182 1 03 02070 01 3000 110 |

|

Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России |

182 1 03 02080 01 1000 110 |

182 1 03 02080 01 2100 110 |

182 1 03 02080 01 3000 110 |

|

Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России |

182 1 03 02090 01 1000 110 |

182 1 03 02090 01 2100 110 |

182 1 03 02090 01 3000 110 |

|

Акцизы на пиво, производимое на территории России |

182 1 03 02100 01 1000 110 |

182 1 03 02100 01 2100 110 |

182 1 03 02100 01 3000 110 |

|

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России |

182 1 03 02110 01 1000 110 |

182 1 03 02110 01 2100 110 |

182 1 03 02110 01 3000 110 |

|

Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России |

182 1 03 02130 01 1000 110 |

182 1 03 02130 01 2100 110 |

182 1 03 02130 01 3000 110 |

|

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России |

182 1 04 02110 01 1000 110 |

182 1 04 02110 01 2100 110 |

182 1 04 02110 01 3000 110 |

|

Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России |

182 1 03 02210 01 1000 110 |

182 1 03 02210 01 2100 110 |

182 1 03 02210 01 3000 110 |

КБК 2017 – Налог на имущество организаций |

|||

|

Налог на имущество организаций, не входящее в Единую систему газоснабжения |

182 1 06 02010 02 1000 110 |

182 1 06 02010 02 2100 110 |

182 1 06 02010 02 3000 110 |

|

Налог на имущество организаций, входящее в Единую систему газоснабжения |

182 1 06 02020 02 1000 110 |

182 1 06 02020 02 2100 110 |

182 1 06 02020 02 3000 110 |

КБК 2017 – Земельный налог |

|||

|

Земельный налог, взимаемый с объектов налогообложения, расположенных в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга |

182 1 06 06 031 03 1000 110 |

182 1 06 06 031 03 2100 110 |

182 1 06 06 031 03 3000 110 |

|

Земельный налог, взимаемый с объектов налогообложения, расположенных в границах городских округов |

182 1 06 06032 04 1000 110 |

182 1 06 06032 04 2100 110 |

182 1 06 06032 04 3000 110 |

|

Земельный налог, взимаемый с объектов налогообложения, расположенных в границах межселенных территорий |

182 1 06 06033 05 1000 110 |

182 1 06 06033 05 2100 110 |

182 1 06 06033 05 3000 110 |

|

Земельный налог, взимаемый с объектов налогообложения, расположенных в границах сельских поселений |

182 1 06 06033 10 1000 110 |

182 1 06 06033 10 2100 110 |

182 1 06 06033 10 3000 110 |

|

Земельный налог за участки в границах городских поселений |

182 1 06 06033 13 1000 110 |

182 1 06 06033 13 2100 110 |

182 1 06 06033 13 3000 110 |

|

Земельный налог за участки в границах городских округов с внутригородским делением |

182 1 06 06032 11 1000 110 |

182 1 06 06032 11 2100 110 |

182 1 06 06032 11 3000 110 |

|

Земельный налог за участки в границах внутригородских районов |

182 1 06 06032 12 1000 110 |

182 1 06 06032 12 2100 110 |

182 1 06 06032 12 3000 110 |

КБК 2017 – Транспортный налог |

|||

|

Транспортный налог с организаций |

182 1 06 04011 02 1000 110 |

182 1 06 04011 02 2100 110 |

182 1 06 04011 02 3000 110 |

|

Транспортный налог с физических лиц |

182 1 06 04012 02 1000 110 |

182 1 06 04012 02 2100 110 |

182 1 06 04012 02 3000 110 |

КБК 2017 – Единый налог при упрощенке |

|||

|

Единый налог при упрощенке с доходов |

182 1 05 01011 01 1000 110 |

182 1 05 01011 01 2100 110 |

182 1 05 01011 01 3000 110 |

|

Единый налог при упрощенке с доходов (за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 01012 01 1000 110 |

182 1 05 01012 01 2100 110 |

182 1 05 01012 01 3000 110 |

|

Единый налог при упрощенке с разницы между доходами и расходами (в том числе минимальный налог, зачисляемый в бюджеты субъектов РФ) |

182 1 05 01021 01 1000 110 |

182 1 05 01021 01 2100 110 |

182 1 05 01021 01 3000 110 |

|

Единый налог при упрощенке с разницы между доходами и расходами (за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 01022 01 1000 110 |

182 1 05 01022 01 2100 110 |

182 1 05 01022 01 3000 110 |

|

Минимальный налог при упрощенке (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 01030 01 1000 110 |

182 1 05 01030 01 2100 110 |

182 1 05 01030 01 3000 110 |

КБК 2017 – Единый налог на вмененный доход (ЕНВД) |

|||

|

ЕНВД |

182 1 05 02010 02 1000 110 |

182 1 05 02010 02 2100 110 |

182 1 05 02010 02 3000 110 |

|

ЕНВД (за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 02020 02 1000 110 |

182 1 05 02020 02 2100 110 |

182 1 05 02020 02 3000 110 |

КБК 2017 – Единый сельскохозяйственный налог (ЕСХН) |

|||

|

ЕСХН |

182 1 05 03010 01 1000 110 |

182 1 05 03010 01 2100 110 |

182 1 05 03010 01 3000 110 |

|

ЕСХН (за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 03020 01 1000 110 |

182 1 05 03020 01 2100 110 |

182 1 05 03020 01 3000 110 |

КБК 2017 – налог на добычу полезных ископаемых (НДПИ) |

|||

|

Нефть |

182 1 07 01011 01 1000 110 |

182 1 07 01011 01 2100 110 |

182 1 07 01011 01 3000 110 |

|

Газ горючий природный из всех видов месторождений углеводородного сырья |

182 1 07 01012 01 1000 110 |

182 1 07 01012 01 2100 110 |

182 1 07 01012 01 3000 110 |

|

Газовый конденсат из всех видов месторождений углеводородного сырья |

182 1 07 01013 01 1000 110 |

182 1 07 01013 01 2100 110 |

182 1 07 01013 01 3000 110 |

|

Налог на добычу общераспространенных полезных ископаемых |

182 1 07 01020 01 1000 110 |

182 1 07 01020 01 2100 110 |

182 1 07 01020 01 3000 110 |

|

Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) |

182 1 07 01030 01 1000 110 |

182 1 07 01030 01 2100 110 |

182 1 07 01030 01 3000 110 |

|

Налог на добычу полезных ископаемых на континентальном шельфе России, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами территории России |

182 1 07 01040 01 1000 110 |

182 1 07 01040 01 2100 110 |

182 1 07 01040 01 3000 110 |

|

Налог на добычу полезных ископаемых в виде природных алмазов |

182 1 07 01050 01 1000 110 |

182 1 07 01050 01 2100 110 |

182 1 07 01050 01 3000 110 |

|

Налог на добычу полезных ископаемых в виде угля |

182 1 07 01060 01 1000 110 |

182 1 07 01060 01 2100 110 |

182 1 07 01060 01 3000 110 |

КБК 2017 – Сбор за пользование объектами водных биологических ресурсов |

|||

|

Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) |

182 1 07 04020 01 1000 110 |

182 1 07 04020 01 2100 110 |

182 1 07 04020 01 3000 110 |

|

Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам) |

182 1 07 04030 01 1000 110 |

182 1 07 04030 01 2100 110 |

182 1 07 04030 01 3000 110 |

КБК 2017 – Сбор за пользование объектами животного мира |

|||

|

Сбор за пользование объектами животного мира |

182 1 07 04010 01 1000 110 |

182 1 07 04010 01 2100 110 |

182 1 07 04010 01 3000 110 |

КБК 2017 – Водный налог |

|||

|

Водный налог |

182 1 07 03000 01 1000 110 |

182 1 07 03000 01 2100 110 |

182 1 07 03000 01 3000 110 |

КБК 2017 – Платежи за пользование недрами |

|||

|

Регулярные платежи за пользование недрами при пользовании недрами (ренталс) на территории Российской Федерации |

182 1 12 02030 01 1000 120 |

182 1 12 02030 01 2100 120 |

182 1 12 02030 01 3000 120 |

|

Регулярные платежи за пользование недрами (ренталс) при пользовании недрами на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и за пределами Российской Федерации на территориях, находящихся под юрисдикцией Российской Федерации |

182 1 12 02080 01 1000 120 |

182 1 12 02080 01 2100 120 |

182 1 12 02080 01 3000 120 |

КБК 2017 – Платежи за пользование природными ресурсами |

|||

|

Плата за негативное воздействие на окружающую среду |

048 1 12 01010 01 0000 120 |

– |

– |

|

Плата за выбросы загрязняющих веществ в атмосферный воздух передвижными объектами |

048 1 12 01020 01 0000 120 |

– |

– |

|

Плата за сбросы загрязняющих веществ в водные объекты |

048 1 12 01030 01 0000 120 |

– |

– |

|

Плата за размещение отходов производства и потребления |

048 1 12 01040 01 0000 120 |

– |

– |

|

Плата за иные виды негативного воздействия на окружающую среду |

048 1 12 01050 01 0000 120 |

– |

– |

|

Плата за пользование водными биологическими ресурсами по межправительственным соглашениям |

076 1 12 03000 01 0000 120 |

– |

– |

|

Плата за пользование водными объектами, находящимися в федеральной собственности |

052 1 12 05010 01 0000 120 |

– |

– |

|

Доходы в виде платы за предоставление рыбопромыслового участка, полученной от победителя конкурса на право заключения договора о предоставлении рыбопромыслового участка |

076 1 12 06000 01 0000 120 |

– |

– |

КБК 2017 – Налог на игорный бизнес |

|||

|

Налог на игорный бизнес |

182 1 06 05000 02 1000 110 |

182 1 06 05000 02 2100 110 |

182 1 06 05000 02 3000 110 |

КБК 2017 – Государственная пошлина |

|||

|

Государственная пошлина по делам, рассматриваемым в арбитражных судах |

182 1 08 01000 01 1000 110 |

– |

– |

|

Государственная пошлина по делам, рассматриваемым Конституционным судом РФ |

182 1 08 02010 01 1000 110 |

– |

– |

|

Государственная пошлина по делам, рассматриваемым конституционными (уставными) судами субъектов РФ |

182 1 08 02020 01 1000 110 |

– |

– |

|

Государственная пошлина по делам, рассматриваемым Верховным судом РФ |

182 1 08 03020 01 1000 110 |

– |

– |

|

Государственная пошлина за государственную регистрацию: |

182 1 08 07010 01 1000 110 |

– |

– |

|

Государственная пошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц |

182 1 08 07030 01 1000 110 |

– |

– |

|

Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством РФ, зачисляемая в федеральный бюджет |

182 1 08 07081 01 0300 110 |

– |

– |

|

Прочие государственные пошлины за государственную регистрацию, а также совершение прочих юридически значимых действий |

182 1 08 07200 01 0039 110 |

– |

– |

|

Государственная пошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе |

182 1 08 07310 01 1000 110 |

– |

– |

КБК 2017 – Доходы от оказания платных услуг и компенсации затрат государства |

|||

|

Плата за предоставление информации, содержащейся в Едином государственном реестре налогоплательщиков |

182 1 13 01010 01 6000 130 |

– |

– |

|

Плата за предоставление сведений и документов, содержащихся в ЕГРЮЛ и ЕГРИП |

182 1 13 01020 01 6000 130 |

– |

– |

|

Плата за предоставление информации из реестра дисквалифицированных лиц |

182 1 13 01190 01 6000 130 |

– |

– |

КБК 2017 – Штрафы, санкции, платежи за возмещение ущерба |

|||

|

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные ст. 116, 118, п. 2 ст. 119, ст. 119.1, п. 1 и 2 ст. 120, ст. 125, 126, 128, 129, 129.1, ст. 129.4, 132, 133, 134, 135, 135.1 |

182 1 16 03010 01 6000 140 |

– |

– |

|

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьей 129.2 НК РФ |

182 1 16 03020 02 6000 140 |

– |

– |

|

Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные Кодексом Российской Федерации об административных правонарушениях |

182 1 16 03030 01 6000 140 |

– |

– |

|

Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт |

182 1 16 06000 01 6000 140 |

– |

– |

|

Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций |

182 1 16 31000 01 6000 140 |

– |

– |

КБК 2017 – Торговый сбор |

|||

|

Торговый сбор в городах федерального значения |

182 1 05 05010 02 10 |

||

nalog7.ru

КБК по налогу на доходы физических лиц — СКБ Контур

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации

| Наименование | КБК |

|---|---|

| сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному | 182 1 01 02010 01 1000 110 |

| пени по соответствующему платежу | 182 1 01 02010 01 2100 110 |

| проценты по соответствующему платежу | 182 1 01 02010 01 2200 110 |

| суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации | 182 1 01 02010 01 3000 110 |

| прочие поступления | 182 1 01 02010 01 4000 110 |

| уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата | 182 1 01 02010 01 5000 110 |

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации

| Наименование | КБК |

|---|---|

| сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному | 182 1 01 02020 01 1000 110 |

| пени по соответствующему платежу | 182 1 01 02020 01 2100 110 |

| проценты по соответствующему платежу | 182 1 01 02020 01 2200 110 |

| суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации | 182 1 01 02020 01 3000 110 |

| прочие поступления | 182 1 01 02020 01 4000 110 |

| уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата | 182 1 01 02020 01 5000 110 |

Квартал в подарок для новых ООО

Попробовать бесплатноНалог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового кодекса Российской Федерации

| Наименование | КБК |

|---|---|

| сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному | 182 1 01 02030 01 1000 110 |

| пени по соответствующему платежу | 182 1 01 02030 01 2100 110 |

| проценты по соответствующему платежу | 182 1 01 02030 01 2200 110 |

| суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации | 182 1 01 02030 01 3000 110 |

| прочие поступления | 182 1 01 02030 01 4000 110 |

| уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата | 182 1 01 02030 01 5000 110 |

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 227.1 Налогового кодекса Российской Федерации

| Наименование | КБК |

|---|---|

| сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному | 182 1 01 02040 01 1000 110 |

| пени по соответствующему платежу | 182 1 01 02040 01 4000 110 |

| проценты по соответствующему платежу | 182 1 01 02040 01 5000 110 |

kontur.ru

Коды бюджетной классификации (КБК) 2017 — Бухонлайн

Акцизы на этиловый спирт из пищевого сырья (за исключением дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России

налог 182 1 03 02011 01 1000 110

пени 182 1 03 02011 01 2100 110

штрафы 182 1 03 02011 01 3000 110

проценты 182 1 03 02011 01 2200 110

Акцизы на этиловый спирт из непищевого сырья, производимый на территории России

налог 182 1 03 02012 01 1000 110

пени 182 1 03 02012 01 2100 110

штрафы 182 1 03 02012 01 3000 110

проценты 182 1 03 02012 01 2200 110

В Экстерне платежка формируется по данным декларации

Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России

налог 182 1 03 02013 01 1000 110

пени 182 1 03 02013 01 2100 110

штрафы 182 1 03 02013 01 3000 110

проценты 182 1 03 02013 01 2200 110

Акцизы на спиртосодержащую продукцию, производимую на территории России

налог 182 1 03 02020 01 1000 110

пени 182 1 03 02020 01 2100 110

штрафы 182 1 03 02020 01 3000 110

проценты 182 1 03 02020 01 2200 110

Акцизы на табачную продукцию, производимую на территории России

налог 182 1 03 02030 01 1000 110

пени 182 1 03 02030 01 2100 110

штрафы 182 1 03 02030 01 3000 110

проценты 182 1 03 02030 01 2200 110

Акцизы на автомобильный бензин, производимый на территории России

налог 182 1 03 02041 01 1000 110

пени 182 1 03 02041 01 2100 110

штрафы 182 1 03 02041 01 3000 110

проценты 182 1 03 02041 01 2200 110

Акцизы на прямогонный бензин, производимый на территории России

налог 182 1 03 02042 01 1000 110

пени 182 1 03 02042 01 2100 110

штрафы 182 1 03 02042 01 3000 110

проценты 182 1 03 02042 01 2200 110

Акцизы на автомобили легковые и мотоциклы, производимые на территории России

налог 182 1 03 02060 01 1000 110

пени 182 1 03 02060 01 2100 110

штрафы 182 1 03 02060 01 3000 110

проценты 182 1 03 02060 01 2200 110

Акцизы на дизельное топливо, производимое на территории России

налог 182 1 03 02070 01 1000 110

пени 182 1 03 02070 01 2100 110

штрафы 182 1 03 02070 01 3000 110

проценты 182 1 03 02070 01 2200 110

Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России

налог 182 1 03 02080 01 1000 110

пени 182 1 03 02080 01 2100 110

штрафы 182 1 03 02080 01 3000 110

проценты 182 1 03 02080 01 2200 110

Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России

налог 182 1 03 02090 01 1000 110

пени 182 1 03 02090 01 2100 110

штрафы 182 1 03 02090 01 3000 110

проценты 182 1 03 02090 01 2200 110

Акцизы на пиво, производимое на территории России

налог 182 1 03 02100 01 1000 110

пени 182 1 03 02100 01 2100 110

штрафы 182 1 03 02100 01 3000 110

проценты 182 1 03 02100 01 2200 110

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России

налог 182 1 03 02110 01 1000 110

пени 182 1 03 02110 01 2100 110

штрафы 182 1 03 02110 01 3000 110

проценты 182 1 03 02110 01 2200 110

Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России

налог 182 1 03 02130 01 1000 110

пени 182 1 03 02130 01 2100 110

штрафы 182 1 03 02130 01 3000 110

проценты 182 1 03 02130 01 2200 110

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России

налог 182 1 04 02110 01 1000 110

пени 182 1 04 02110 01 2100 110

штрафы 182 1 04 02110 01 3000 110

проценты 182 1 04 02110 01 2200 110

Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России

налог 182 1 03 02210 01 1000 110

пени 182 1 03 02210 01 2100 110

штрафы 182 1 03 02210 01 3000 110

проценты 182 1 03 02210 01 2200 110

www.buhonline.ru