Куда платить ндфл за работников ип – Как ИП платить НДФЛ за работников

Куда платить НДФЛ за работников ООО?

Главная — Статьи

Куда индивидуальный предприниматель на ЕНВД должен платить зарплатные налоги

Некоторые предприниматели ведут свой бизнес не там, где живут. Если деятельность, которая ведется не по месту жительства, подпадает под ЕНВД, предпринимателю, возможно, придется встать на учет в ИФНС по месту ведения деятельности как вмененщику (Пункт 1 ст. 83, п. 2 ст. 11, п. 2 ст. 346.28 НК РФ). В результате он будет состоять на учете в двух инспекциях: и по месту жительства (где платит налог при УСНО или НДФЛ), и по месту ведения деятельности (где платит ЕНВД). Когда такой предприниматель нанимает работников для “вмененной” деятельности или одновременно и для “вмененной”, и для обычной деятельности, у него возникают вопросы: куда и как платить НДФЛ и страховые взносы за этих работников и куда сдавать отчетность?

Страховые взносы перечисляются по месту жительства

Со страховыми взносами все просто. Если у вас есть наемные работники, вы платите обязательные взносы (Части 1, 3 ст. 5 Федерального закона от 24.07.2009 N 212-ФЗ “О страховых взносах…”; ст. 6, п. 4 ст. 22 Федерального закона от 24.07.1998 N 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний”):

— за работников.

При регистрации в качестве ИП территориальные отделения ПФР и фонда обязательного медицинского страхования по месту жительства ставят вас на учет автоматически: на основании сведений, полученных из налоговой инспекции (Пункт 1 ст. 11 Федерального закона от 15.12.2001 N 167-ФЗ “Об обязательном пенсионном страховании…”; ст. 9.1 Закона РФ от 28.06.1991 N 1499-1 “О медицинском страховании граждан…”).

А вот при найме работников вы должны сами зарегистрироваться во внебюджетных фондах по своему месту жительства, но уже как страхователь-работодатель (Пункт 1 ст. 11 Федерального закона от 15.12.2001 N 167-ФЗ; ст. 9.1 Закона РФ от 28.06.1991 N 1499-1; п. 3 ч. 1, ч. 3 ст. 2.1, п. 3 ч. 1 ст. 2.3 Федерального закона от 29.12.2006 N 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством”; ст. 6 Федерального закона от 24.07.1998 N 125-ФЗ; п. 21 Порядка регистрации в территориальных органах ПФР, утв. Постановлением Правления ПФР от 13.10.2008 N 296п; п. п. 2, 3 разд. I, п. 6 разд. II Порядка регистрации в территориальных органах ФСС, утв. Приказом Минздравсоцразвития России от 07.12.2009 N 959).

А это значит, что страховые взносы за всех работников (в том числе и занятых во “вмененной” деятельности в муниципальном образовании) вы перечисляете в фонды по своему месту жительства, а не по месту ведения деятельности (Часть 1 ст. 3, ст. 6, ч. 8 ст.

Куда платить НДФЛ за работников ИП?

15 Федерального закона от 24.07.2009 N 212-ФЗ). Это нам подтвердили и в ФСС РФ.

Из авторитетных источников

Хутуева Лейля Артуровна, консультант отдела правового обеспечения в сфере бюджетного и финансового законодательства Правового департамента ФСС РФ

Взносы на обязательное социальное страхование от несчастных случаев на производстве страхователи уплачивают на единый централизованный счет ФСС.

Банковские реквизиты этих счетов доводятся до страхователей территориальными органами ФСС РФ по месту их регистрации.

Таким образом, когда предприниматель ведет деятельность не по месту жительства, страховые взносы за работников он уплачивает по тем реквизитам, которые ему сообщил орган ФСС по месту его жительства”.

Аналогичной позиции придерживаются и в ПФР.

Из авторитетных источников

Дашина Тамара Николаевна, заместитель управляющего отделением Пенсионного фонда РФ по г. Москве и Московской области

“Все расчеты предприниматель ведет по месту своего жительства, независимо от того, платит он взносы за себя или за работников. Соответственно, по месту своего жительства он платит взносы за себя как за предпринимателя на один КБК, а за работников как работодатель — на другой КБК”.

Отчитываться по страховым взносам за работников вы также должны в фонды по месту своего учета, то есть по своему месту жительства (Часть 9 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ; п. 1 ст. 24 Федерального закона от 24.07.1998 N 125-ФЗ).

Уплата НДФЛ зависит от места работы сотрудников

С перечислением НДФЛ и представлением сведений по этому налогу все иначе.

Предприниматели как налоговые агенты обязаны перечислять НДФЛ, удержанный с доходов работников, в бюджет по месту своего учета (Пункты 1, 7 ст. 226 НК РФ). Туда же надо представлять и сведения о доходах работников по форме 2-НДФЛ (Пункт 2 ст. 230 НК РФ).

Но, как мы уже говорили, предприниматель-вмененщик одновременно состоит на учете в двух налоговых инспекциях: и по месту жительства, и по месту ведения “вмененной” деятельности (Пункт 1 ст. 83, п. 2 ст. 346.28 НК РФ).

Работники заняты только во “вмененной” деятельности

Ранее контролирующие органы считали, что перечислять НДФЛ в этом случае вы должны по своему месту жительства (Письмо УФНС России по г. Москве от 10.04.2009 N 20-18/2/034920@). Такую же позицию заняли и некоторые суды.

Однако потом ФНС и Минфин изменили свою точку зрения. И теперь они считают, что с доходов работников, занятых во “вмененной” деятельности, НДФЛ надо перечислять в бюджет по месту “вмененной” деятельности. В эту же инспекцию надо подавать и справки о доходах работников (Письма Минфина России от 01.09.2010 N 03-04-05/3-518, от 19.03.2010 N 03-11-11/60).

То есть контролирующие органы предлагают вмененщикам перечислять НДФЛ за работников в порядке, установленном для организаций, имеющих обособленные подразделения (Абзацы 2, 3 п. 7 ст. 226 НК РФ). Безусловно, это менее удобно. Но всегда безопаснее выполнять разъяснения контролирующих органов (Статья 75, пп. 3 п. 1 ст. 111 НК РФ).

Примечание

При ведении таких видов деятельности, как перевозка пассажиров и грузов, разносная и развозная розничная торговля, размещение рекламы на транспорте, вам не нужно вставать на учет в ИФНС по месту ведения “вмененной” деятельности (Статья 75, пп. 3 п. 1 ст. 111 НК РФ).

А раз вы будете стоять на учете только в налоговой по своему месту жительства, то в эту же инспекцию вы будете перечислять НДФЛ за всех работников и представлять справки 2-НДФЛ.

Что делать, если НДФЛ перечислили “не туда”

А как быть, если вы все-таки перечислили НДФЛ за работников, занятых во “вмененной” деятельности, по месту своего жительства? Может ли ИФНС по месту ведения “вмененной” деятельности, когда при выездной проверке обнаружит у вас недоимку по НДФЛ, начислить вам штраф (Статья 123 НК РФ) и пени (Статья 75 НК РФ)? По мнению Минфина — нет.

Из авторитетных источников

Стельмах Николай Николаевич, заместитель начальника отдела налогообложения доходов физических лиц Минфина России

“Статья 123 НК РФ предусматривает налоговую ответственность за неисполнение обязанности, возложенной на налогового агента, — за неправомерное неудержание и (или) неперечисление (неполное перечисление) в установленный срок сумм налога, подлежащего удержанию и перечислению.

Президиум ВАС РФ в Постановлении от 24.03.2009 N 14519/08, рассматривая аналогичную ситуацию, указал, что Кодекс не предусматривает ответственности за ненадлежащее исполнение налоговым агентом своих обязанностей, в частности за нарушение порядка перечисления удержанного НДФЛ. И поскольку НДФЛ был удержан и перечислен своевременно и в полном объеме, у инспекции не имелось оснований для привлечения налогового агента к ответственности по ст. 123 НК РФ. Пеней тоже не будет, в том числе и когда налог перечислен в другой субъект РФ”.

Однако налоговики на местах могут потребовать пени уплатить. Как они это делают в том случае, если организация, имеющая обособленные подразделения, перечислила НДФЛ с доходов работников ОП по месту нахождения головного подразделения, а не ОП. Причем пени налоговики начисляют со дня, когда НДФЛ должен был быть уплачен в бюджет по месту ведения деятельности, и по день его поступления.

Но это неправильно, так как для организаций, имеющих ОП, порядок перечисления НДФЛ по месту нахождения ОП закреплен в гл. 23 НК РФ (Пункт 7 ст. 226 НК РФ). А для предпринимателей в НК РФ нет обязанности перечислять НДФЛ за работников именно по месту ведения “вмененной” деятельности.

Если инспекция по месту ведения “вмененной” деятельности начислит вам пени, вы можете выбрать один из трех вариантов действий.

Вариант 1. Попытаться зачесть НДФЛ. В ИФНС по месту жительства надо написать заявление о зачете переплаты НДФЛ из одного местного бюджета в другой (Пункты 1, 4 ст. 78 НК РФ; п. 2 ст. 56, п. п. 2, 3 ст. 58, п. п. 2 — 4 ст. 61, п. п. 2, 3 ст. 61.1, п. п. 2, 3 ст. 61.2, ст. 63 Бюджетного кодекса РФ). В этом случае налоговикам придется делать межрегиональный зачет (Пункт 19 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации). Однако хотим вас предупредить, что это займет много времени. Чтобы выявить переплату по НДФЛ, налоговики по месту жительства, скорее всего, будут проводить выездную проверку. Кроме того, они могут и не согласиться сделать такой зачет. А все это время по месту ведения “вмененной” деятельности будут начисляться пени и вы будете терять свои деньги.

Из авторитетных источников

Котов Кирилл Владимирович, советник отдела налогообложения физических лиц Управления налогообложения ФНС России

“Сразу оговорюсь, что могу высказать лишь свою личную точку зрения. Когда сотрудники

ivanklimov.ru

Куда индивидуальный предприниматель на ЕНВД должен платить зарплатные налоги

Некоторые предприниматели ведут свой бизнес не там, где живут. Если деятельность, которая ведется не по месту жительства, подпадает под ЕНВД, предпринимателю, возможно, придется встать на учет в ИФНС по месту ведения деятельности как вмененщику (Пункт 1 ст. 83, п. 2 ст. 11, п. 2 ст. 346.28 НК РФ). В результате он будет состоять на учете в двух инспекциях: и по месту жительства (где платит налог при УСНО или НДФЛ), и по месту ведения деятельности (где платит ЕНВД). Когда такой предприниматель нанимает работников для “вмененной” деятельности или одновременно и для “вмененной”, и для обычной деятельности, у него возникают вопросы: куда и как платить НДФЛ и страховые взносы за этих работников и куда сдавать отчетность?

Страховые взносы перечисляются по месту жительства

Со страховыми взносами все просто. Если у вас есть наемные работники, вы платите обязательные взносы (Части 1, 3 ст. 5 Федерального закона от 24.07.2009 N 212-ФЗ “О страховых взносах…”; ст. 6, п. 4 ст. 22 Федерального закона от 24.07.1998 N 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний”):

– за себя;

– за работников.

При регистрации в качестве ИП территориальные отделения ПФР и фонда обязательного медицинского страхования по месту жительства ставят вас на учет автоматически: на основании сведений, полученных из налоговой инспекции (Пункт 1 ст. 11 Федерального закона от 15.12.2001 N 167-ФЗ “Об обязательном пенсионном страховании…”; ст. 9.1 Закона РФ от 28.06.1991 N 1499-1 “О медицинском страховании граждан…”).

А вот при найме работников вы должны сами зарегистрироваться во внебюджетных фондах по своему месту жительства, но уже как страхователь-работодатель (Пункт 1 ст. 11 Федерального закона от 15.12.2001 N 167-ФЗ; ст. 9.1 Закона РФ от 28.06.1991 N 1499-1; п. 3 ч. 1, ч. 3 ст. 2.1, п. 3 ч. 1 ст. 2.3 Федерального закона от 29.12.2006 N 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством”; ст. 6 Федерального закона от 24.07.1998 N 125-ФЗ; п. 21 Порядка регистрации в территориальных органах ПФР, утв. Постановлением Правления ПФР от 13.10.2008 N 296п; п. п. 2, 3 разд. I, п. 6 разд. II Порядка регистрации в территориальных органах ФСС, утв. Приказом Минздравсоцразвития России от 07.12.2009 N 959).

А это значит, что страховые взносы за всех работников (в том числе и занятых во “вмененной” деятельности в муниципальном образовании) вы перечисляете в фонды по своему месту жительства, а не по месту ведения деятельности (Часть 1 ст. 3, ст. 6, ч. 8 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ). Это нам подтвердили и в ФСС РФ.

Из авторитетных источников

Хутуева Лейля Артуровна, консультант отдела правового обеспечения в сфере бюджетного и финансового законодательства Правового департамента ФСС РФ

“Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством перечисляются на счета ФСС, открытые в территориальных органах Федерального казначейства.

Взносы на обязательное социальное страхование от несчастных случаев на производстве страхователи уплачивают на единый централизованный счет ФСС.

Банковские реквизиты этих счетов доводятся до страхователей территориальными органами ФСС РФ по месту их регистрации.

Таким образом, когда предприниматель ведет деятельность не по месту жительства, страховые взносы за работников он уплачивает по тем реквизитам, которые ему сообщил орган ФСС по месту его жительства”.

Аналогичной позиции придерживаются и в ПФР.

Из авторитетных источников

Дашина Тамара Николаевна, заместитель управляющего отделением Пенсионного фонда РФ по г. Москве и Московской области

“Все расчеты предприниматель ведет по месту своего жительства, независимо от того, платит он взносы за себя или за работников. Соответственно, по месту своего жительства он платит взносы за себя как за предпринимателя на один КБК, а за работников как работодатель – на другой КБК”.

Отчитываться по страховым взносам за работников вы также должны в фонды по месту своего учета, то есть по своему месту жительства (Часть 9 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ; п. 1 ст. 24 Федерального закона от 24.07.1998 N 125-ФЗ).

Уплата НДФЛ зависит от места работы сотрудников

С перечислением НДФЛ и представлением сведений по этому налогу все иначе.

Предприниматели как налоговые агенты обязаны перечислять НДФЛ, удержанный с доходов работников, в бюджет по месту своего учета (Пункты 1, 7 ст. 226 НК РФ). Туда же надо представлять и сведения о доходах работников по форме 2-НДФЛ (Пункт 2 ст. 230 НК РФ).

Но, как мы уже говорили, предприниматель-вмененщик одновременно состоит на учете в двух налоговых инспекциях: и по месту жительства, и по месту ведения “вмененной” деятельности (Пункт 1 ст. 83, п. 2 ст. 346.28 НК РФ).

И поскольку в НК РФ не прописан порядок перечисления НДФЛ вмененщиками, то непонятно, куда надо перечислять НДФЛ, удержанный с работников, занятых только во “вмененной” деятельности или одновременно во “вмененной” и обычной деятельности.

Работники заняты только во “вмененной” деятельности

Ранее контролирующие органы считали, что перечислять НДФЛ в этом случае вы должны по своему месту жительства (Письмо УФНС России по г. Москве от 10.04.2009 N 20-18/2/034920@). Такую же позицию заняли и некоторые суды.

Однако потом ФНС и Минфин изменили свою точку зрения. И теперь они считают, что с доходов работников, занятых во “вмененной” деятельности, НДФЛ надо перечислять в бюджет по месту “вмененной” деятельности. В эту же инспекцию надо подавать и справки о доходах работников (Письма Минфина России от 01.09.2010 N 03-04-05/3-518, от 19.03.2010 N 03-11-11/60).

То есть контролирующие органы предлагают вмененщикам перечислять НДФЛ за работников в порядке, установленном для организаций, имеющих обособленные подразделения (Абзацы 2, 3 п. 7 ст. 226 НК РФ). Безусловно, это менее удобно. Но всегда безопаснее выполнять разъяснения контролирующих органов (Статья 75, пп. 3 п. 1 ст. 111 НК РФ).

Примечание

При ведении таких видов деятельности, как перевозка пассажиров и грузов, разносная и развозная розничная торговля, размещение рекламы на транспорте, вам не нужно вставать на учет в ИФНС по месту ведения “вмененной” деятельности (Статья 75, пп. 3 п. 1 ст. 111 НК РФ).

А раз вы будете стоять на учете только в налоговой по своему месту жительства, то в эту же инспекцию вы будете перечислять НДФЛ за всех работников и представлять справки 2-НДФЛ.

Что делать, если НДФЛ перечислили “не туда”

А как быть, если вы все-таки перечислили НДФЛ за работников, занятых во “вмененной” деятельности, по месту своего жительства? Может ли ИФНС по месту ведения “вмененной” деятельности, когда при выездной проверке обнаружит у вас недоимку по НДФЛ, начислить вам штраф (Статья 123 НК РФ) и пени (Статья 75 НК РФ)? По мнению Минфина – нет.

Из авторитетных источников

Стельмах Николай Николаевич, заместитель начальника отдела налогообложения доходов физических лиц Минфина России

“Статья 123 НК РФ предусматривает налоговую ответственность за неисполнение обязанности, возложенной на налогового агента, – за неправомерное неудержание и (или) неперечисление (неполное перечисление) в установленный срок сумм налога, подлежащего удержанию и перечислению.

Президиум ВАС РФ в Постановлении от 24.03.2009 N 14519/08, рассматривая аналогичную ситуацию, указал, что Кодекс не предусматривает ответственности за ненадлежащее исполнение налоговым агентом своих обязанностей, в частности за нарушение порядка перечисления удержанного НДФЛ. И поскольку НДФЛ был удержан и перечислен своевременно и в полном объеме, у инспекции не имелось оснований для привлечения налогового агента к ответственности по ст. 123 НК РФ. Пеней тоже не будет, в том числе и когда налог перечислен в другой субъект РФ”.

Однако налоговики на местах могут потребовать пени уплатить. Как они это делают в том случае, если организация, имеющая обособленные подразделения, перечислила НДФЛ с доходов работников ОП по месту нахождения головного подразделения, а не ОП. Причем пени налоговики начисляют со дня, когда НДФЛ должен был быть уплачен в бюджет по месту ведения деятельности, и по день его поступления.

Но это неправильно, так как для организаций, имеющих ОП, порядок перечисления НДФЛ по месту нахождения ОП закреплен в гл. 23 НК РФ (Пункт 7 ст. 226 НК РФ). А для предпринимателей в НК РФ нет обязанности перечислять НДФЛ за работников именно по месту ведения “вмененной” деятельности.

Если инспекция по месту ведения “вмененной” деятельности начислит вам пени, вы можете выбрать один из трех вариантов действий.

Вариант 1. Попытаться зачесть НДФЛ. В ИФНС по месту жительства надо написать заявление о зачете переплаты НДФЛ из одного местного бюджета в другой (Пункты 1, 4 ст. 78 НК РФ; п. 2 ст. 56, п. п. 2, 3 ст. 58, п. п. 2 – 4 ст. 61, п. п. 2, 3 ст. 61.1, п. п. 2, 3 ст. 61.2, ст. 63 Бюджетного кодекса РФ). В этом случае налоговикам придется делать межрегиональный зачет (Пункт 19 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации). Однако хотим вас предупредить, что это займет много времени. Чтобы выявить переплату по НДФЛ, налоговики по месту жительства, скорее всего, будут проводить выездную проверку. Кроме того, они могут и не согласиться сделать такой зачет. А все это время по месту ведения “вмененной” деятельности будут начисляться пени и вы будете терять свои деньги.

Вариант 2. Заплатить НДФЛ по месту ведения “вмененной” деятельности и вернуть по месту жительства. Понятно, что вам придется перечислить налог за счет собственных средств. И хотя отвлекать свои деньги и не хочется, ничего не поделаешь. С работников-то НДФЛ уже удержан и перечислен, просто не в тот бюджет. Некоторые специалисты налоговых органов считают, что это единственно возможный вариант.

Из авторитетных источников

Котов Кирилл Владимирович, советник отдела налогообложения физических лиц Управления налогообложения ФНС России

“Сразу оговорюсь, что могу высказать лишь свою личную точку зрения. Когда сотрудники предпринимателя заняты во “вмененной” деятельности, предприниматель должен перечислять НДФЛ за них там, где эти сотрудники работают. То есть в ИФНС, в которой он состоит на учете как плательщик ЕНВД.

Если он заплатил НДФЛ за этих работников по своему месту жительства, то деньги по назначению не поступили. Поэтому инспекция по месту “вмененного” учета имеет все основания начислить предпринимателю не только пени, но и штраф. Ни уточнить платеж, ни провести зачет предприниматель в такой ситуации не может. Так что советую как можно скорее заплатить НДФЛ за работников по месту ведения “вмененной” деятельности. А в ИФНС по месту жительства обратиться с заявлением о возврате платежа”.

Вариант 3. Оспаривать в суде правомерность начисления пеней. При этом вам надо сделать акцент на том, что раз в НК РФ не прописан особый порядок перечисления НДФЛ вмененщиками, то вы правомерно перечислили всю сумму налога по одному месту учета – по месту жительства. А поскольку в бюджет по месту жительства НДФЛ перечислен полностью, то недоимки по налогу нет и пени вам начисляться не должны. Также укажите, что все неустранимые неясности по вопросу о том, куда надо перечислять НДФЛ в такой ситуации, должны толковаться в вашу пользу (Пункт 7 ст. 3 НК РФ).

А чтобы в дальнейшем не спорить с налоговиками, за работников, занятых во “вмененной” деятельности, перечисляйте НДФЛ по месту ведения деятельности.

Работники заняты не только во “вмененной” деятельности

А как быть с работниками, которые заняты одновременно и в деятельности, по которой уплачивается ЕНВД, и в обычной деятельности, которую вы ведете по месту своего жительства? Куда перечислять НДФЛ и подавать справки 2-НДФЛ за этих работников? В Минфине нам разъяснили, что надо ориентироваться на то, где находится рабочее место работника.

Из авторитетных источников

Стельмах Н. Н., Минфин России

“Если рабочие места сотрудников (например, бухгалтера, секретаря, менеджера) расположены в регионе по месту жительства предпринимателя, то НДФЛ с доходов сотрудников надо перечислять в ИФНС, где предприниматель состоит на учете по месту жительства. В эту же инспекцию нужно представить и справки о доходах этих сотрудников”.

* * *

С уплатой страховых взносов за работников нет никаких проблем – независимо от видов и мест деятельности взносы за всех работников надо платить по месту жительства. А вот НДФЛ придется платить двумя платежками: за работников, занятых во вмененке, – по месту ведения деятельности, а за остальных работников – по месту своего жительства.

Статьи по теме:

www.pnalog.ru

Куда платить НДФЛ | Современный предприниматель

Организации и ИП, которые выступают в роли работодателя, при выплате заработной платы своим работникам обязаны удержать и перечислить в бюджет НДФЛ. Таким образом они исполняют функции налогового агента. Но по сути своей НДФЛ является налогом самого физического лица. Зависит ли от места жительства получателя налогооблагаемого дохода ответ на вопрос, куда перечисляется НДФЛ работодателем? Давайте разберемся.

В какой бюджет поступает НДФЛ

Для начала немного теории. Согласно статье 13 Налогового кодекса налог на доходы физических лиц является федеральным налогом. Далее вопрос, куда идет НДФЛ, уплаченный работодателями, регулируется уже Бюджетным кодексом. В частности, статья 56 данного кодекса предусматривает, что НДФЛ подлежит зачислению в бюджеты субъектов Российской Федерации по нормативу 85 процентов. Но собственно этот момент распределения налоговых доходов в рамках российского бюджета касается, скорее, тех ответственных лиц государства, которые формируют финансовые планы целой страны на ближайшую или более долгосрочную перспективу.

Работодатели же при перечислении удержанного НДФЛ должны руководствоваться статьей 226 НК РФ, которая предписывает уплачивать данный налог по месту регистрации предпринимателя или по юридическому адресу компании, исполняющей функции налогового агента. Таким образом, с адресом прописки самого сотрудника перечисление НДФЛ его работодателем никак не связано. Однако иногда некоторые исключения в вопросе, куда платить НДФЛ, все же случаются.

© фотобанк Лори

© фотобанк Лори

Куда платить НДФЛ за работников ООО с обособленным подразделением

Подробно об этих исключениях говорится в пункте 7 статьи 226 Налогового кодекса. Так, если у организации есть обособленное подразделение, то уплачивать НДФЛ она должна будет по месту регистрации этого ОП. В какой бюджет платится НДФЛ в этом случае? Все также в федеральный. Но перечислять его налоговый агент будет двумя отдельными платежками, в адрес ИФНС по головной организации и инспекции, в которой состоит на учет обособленное подразделение. Соответственно такой организации придется вести раздельный учет по зарплатам, выплачиваемым сотрудникам основного офиса и дополнительного.

Особенности перечисления НДФЛ у ИП и физлиц

Аналогичное исключение есть и для ИП. Предприниматели не могут зарегистрировать обособленного подразделения, и формально они «привязаны» к адресу собственной регистрации. Однако, например, вмененную деятельность они могут осуществлять по отдельному адресу, даже в другом регионе страны, и в этом случае они обязаны встать там на учет в качестве плательщика ЕНВД. Та же ситуация и с патентной системой налогообложения – вести такую деятельность можно по адресу, отличному от адреса прописки ИП.

В этом случае вопрос, куда платить НДФЛ за работников, занятых в данных направлениях деятельности, для ИП-работодателя однозначен: он так же обязан платить налог по месту регистрации данного вида деятельности на ЕНВД или на патенте. Если при этом параллельно он осуществляет какие-то направления бизнеса, которые не переведены на вмененку или ПСН, а облагаются налогом, скажем, в рамках УСН, то отчитывается он по данному налогу по месту своей регистрации. Следовательно, и НДФЛ за сотрудников, работающих в рамках такой деятельности, он будет перечислять в свою ИФНС. То есть опять же такой работодатель должен будет вести раздельный учет выплат собственным работникам.

Если же речь идет об уплате индивидуальным предпринимателем собственного НДФЛ в рамках применения общей системы налогообложения, то он так же перечисляется по месту регистрации ИП исходя из его адреса прописки.

По адресу собственной прописки и вне зависимости от того, где и как были получены доходы, уплачивают НДФЛ и обычные физлица. Касается это случаев, когда источник выплаты либо не удержал по ошибке, либо не обязан был удерживать НДФЛ из выплачиваемого физлицу дохода.

Реквизиты для перечисления НДФЛ в 2016 году

При перечислении НДФЛ, как собственно и при уплате любого налога, принципиальным моментом является указание КБК для платежа. Собственно для каждого конкретного налога, а также для предъявленных по нему пеней и штрафов код бюджетной классификации свой. Кроме того, нередко предусмотрены свои подкоды для отдельных ситуаций, связанных с тем, кто конкретно или при каких условиях осуществляет тот или иной платеж.

В какой бюджет перечисляется НДФЛ, КБК для перечисления:

Вид платежа | Налог | Пени | Штрафы |

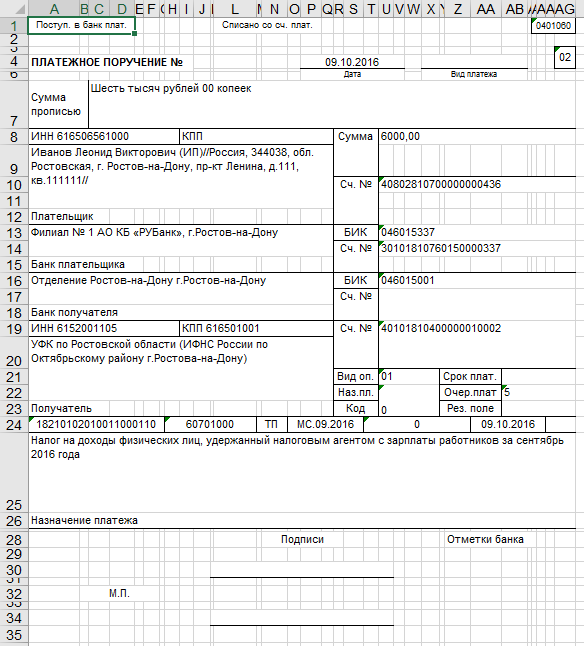

НДФЛ, удержанный из доходов сотрудников, и перечисляемый предпринимателем или организацией – работодателем | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

НДФЛ с собственных доходов зарегистрированного ИП на ОСН | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

НДФЛ, уплачиваемый физлицами при получении дохода в случае, если налог не был удержан источником выплаты (в соответствии со статьей 228 Налогового кодекса РФ) | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

spmag.ru

куда ип платит ндфл за работников

Организации и ИП, которые выступают в роли работодателя, при выплате заработной платы своим работникам обязаны удержать и перечислить в бюджет НДФЛ. Таким образом они исполняют функции налогового агента. Но по сути своей НДФЛ является налогом самого физического лица. Зависит ли от места жительства получателя налогооблагаемого дохода ответ на вопрос, куда перечисляется НДФЛ работодателем? Давайте разберемся.

В какой бюджет поступает НДФЛ

Для начала немного теории. Согласно статье 13 Налогового кодекса налог на доходы физических лиц является федеральным налогом. Далее вопрос, куда идет НДФЛ, уплаченный работодателями, регулируется уже Бюджетным кодексом. В частности, статья 56 данного кодекса предусматривает, что НДФЛ подлежит зачислению в бюджеты субъектов Российской Федерации по нормативу 85 процентов. Но собственно этот момент распределения налоговых доходов в рамках российского бюджета касается, скорее, тех ответственных лиц государства, которые формируют финансовые планы целой страны на ближайшую или более долгосрочную перспективу.

Работодатели же при перечислении удержанного НДФЛ должны руководствоваться статьей 226 НК РФ, которая предписывает уплачивать данный налог по месту регистрации предпринимателя или по юридическому адресу компании, исполняющей функции налогового агента. Таким образом, с адресом прописки самого сотрудника перечисление НДФЛ его работодателем никак не связано. Однако иногда некоторые исключения в вопросе, куда платить НДФЛ, все же случаются.

© фотобанк Лори

© фотобанк Лори

Куда платить НДФЛ за работников ООО с обособленным подразделением

Подробно об этих исключениях говорится в пункте 7 статьи 226 Налогового кодекса. Так, если у организации есть обособленное подразделение, то уплачивать НДФЛ она должна будет по месту регистрации этого ОП. В какой бюджет платится НДФЛ в этом случае? Все также в федеральный. Но перечислять его налоговый агент будет двумя отдельными платежками, в адрес ИФНС по головной организации и инспекции, в которой состоит на учет обособленное подразделение. Соответственно такой организации придется вести раздельный учет по зарплатам, выплачиваемым сотрудникам основного офиса и дополнительного.

Особенности перечисления НДФЛ у ИП и физлиц

Аналогичное исключение есть и для ИП. Предприниматели не могут зарегистрировать обособленного подразделения, и формально они «привязаны» к адресу собственной регистрации. Однако, например, вмененную деятельность они могут осуществлять по отдельному адресу, даже в другом регионе страны, и в этом случае они обязаны встать там на учет в качестве плательщика ЕНВД. Та же ситуация и с патентной системой налогообложения

– вести такую деятельность можно по адресу, отличному от адреса прописки ИП.

В этом случае вопрос, куда платить НДФЛ за работников, занятых в данных направлениях деятельности, для ИП-работодателя однозначен: он так же обязан платить налог по месту регистрации данного вида деятельности на ЕНВД или на патенте. Если при этом параллельно он осуществляет какие-то направления бизнеса, которые не переведены на вмененку или ПСН, а облагаются налогом, скажем, в рамках УСН, то отчитывается он по данному налогу по месту своей регистрации. Следовательно, и НДФЛ за сотрудников, работающих в рамках такой деятельности, он будет перечислять в свою ИФНС. То есть опять же такой работодатель должен будет вести раздельный учет выплат собственным работникам.

Если же речь идет об уплате индивидуальным предпринимателем собственного НДФЛ в рамках применения общей системы налогообложения, то он так же перечисляется по месту регистрации ИП исходя из его адреса прописки.

По адресу собственной прописки и вне зависимости от того, где и как были получены доходы, уплачивают НДФЛ и обычные физлица. Касается это случаев, когда источник выплаты либо не удержал по ошибке, либо не обязан был удерживать НДФЛ из выплачиваемого физлицу дохода.

Реквизиты для перечисления НДФЛ в 2016 году

При перечислении НДФЛ, как собственно и при уплате любого налога, принципиальным моментом является указание КБК для платежа. Собственно для каждого конкретного налога, а также для предъявленных по нему пеней и штрафов код бюджетной классификации свой. Кроме того, нередко предусмотрены свои подкоды для отдельных ситуаций, связанных с тем, кто конкретно или при каких условиях осуществляет тот или иной платеж.

В какой бюджет перечисляется НДФЛ, КБК для перечисления:

Вид платежа | Налог | Пени | Штрафы |

НДФЛ, удержанный из доходов сотрудников, и перечисляемый предпринимателем или организацией – работодателем | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

НДФЛ с собственных доходов зарегистрированного ИП на ОСН | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

НДФЛ, уплачиваемый физлицами при получении дохода в случае, если налог не был удержан источником выплаты (в соответствии со статьей 228 Налогового кодекса РФ) | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

Similar articles:

Какие налоги платит ИП на УСН 6% без работников в 2017 году?

Порядок действий работников при выявлении поврежденных вагонов

Налоги и платежи за работников в 2018 году

ИП на УСН 6% – как уменьшить налог на страховые взносы без работников

Как занести лицевые счета работников для выплаты з/п, счета у сотрудников в разных банках?

tradefinances.ru

Куда платить ндфл за работников

При этом вам надо сделать акцент на том, что раз в НК РФ не прописан особый порядок перечисления НДФЛ вмененщиками, то вы правомерно перечислили всю сумму налога по одному месту учета — по месту жительства. А поскольку в бюджет по месту жительства НДФЛ перечислен полностью, то недоимки по налогу нет и пени вам начисляться не должны. Также укажите, что все неустранимые неясности по вопросу о том, куда надо перечислять НДФЛ в такой ситуации, должны толковаться в вашу пользу (Пункт 7 ст. 3 НК РФ).А чтобы в дальнейшем не спорить с налоговиками, за работников, занятых во «вмененной» деятельности, перечисляйте НДФЛ по месту ведения деятельности.

Ндфл за работников (подоходный налог)

ВниманиеНК РФ).Рассмотрим ситуацию, когда работник занят одновременно в двух видах деятельности.

Важно

Например, работает продавцом в магазине, где товары реализуются и в розницу (единый налог на вмененный доход), и оптом (упрощенная система налогообложения).

В таком случае налог на доходы физических лиц с доходов, которые работник получил за участие в «упрощенной» деятельности, нужно также перечислять в бюджет по месту жительства ИП.

Куда уплатить и отчитаться по ндфл

А для предпринимателей в НК РФ нет обязанности перечислять НДФЛ за работников именно по месту ведения «вмененной» деятельности.Если инспекция по месту ведения «вмененной» деятельности начислит вам пени, вы можете выбрать один из трех вариантов действий.Вариант 1.

Попытаться зачесть НДФЛ. В ИФНС по месту жительства надо написать заявление о зачете переплаты НДФЛ из одного местного бюджета в другой (Пункты 1, 4 ст.

78 НК РФ; п. 2 ст. 56, п. п. 2, 3 ст. 58, п. п. 2 — 4 ст.

61, п. п. 2, 3 ст. 61.1, п. п. 2, 3 ст. 61.2, ст. 63 Бюджетного кодекса РФ). В этом случае налоговикам придется делать межрегиональный зачет (Пункт 19 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации).

Однако хотим вас предупредить, что это займет много времени.

Чтобы выявить переплату по НДФЛ, налоговики по месту жительства, скорее всего, будут проводить выездную проверку.

Куда индивидуальный предприниматель на енвд должен платить зарплатные налоги

Работники заняты не только во «вмененной» деятельности А как быть с работниками, которые заняты одновременно и в деятельности, по которой уплачивается ЕНВД, и в обычной деятельности, которую вы ведете по месту своего жительства? Куда перечислять НДФЛ и подавать справки 2-НДФЛ за этих работников? В Минфине нам разъяснили, что надо ориентироваться на то, где находится рабочее место работника.

Из авторитетных источниковСтельмах Н. Н., Минфин России»Если рабочие места сотрудников (например, бухгалтера, секретаря, менеджера) расположены в регионе по месту жительства предпринимателя, то НДФЛ с доходов сотрудников надо перечислять в ИФНС, где предприниматель состоит на учете по месту жительства.

В эту же инспекцию нужно представить и справки о доходах этих сотрудников».

Ндфл за работников ип в 2018 году

Если у вас есть наемные работники, вы платите обязательные взносы (Части 1, 3 ст.

5 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах…»; ст.

6, п. 4 ст. 22 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»):- за себя;- за работников.При регистрации в качестве ИП территориальные отделения ПФР и фонда обязательного медицинского страхования по месту жительства ставят вас на учет автоматически: на основании сведений, полученных из налоговой инспекции (Пункт 1 ст. 11 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании…»; ст. 9.1

Закона РФ от 28.06.1991 N 1499-1 «О медицинском страховании граждан…»).

Надо ли ип платить ндфл за работников?

Главная — Статьи Некоторые предприниматели ведут свой бизнес не там, где живут. Если деятельность, которая ведется не по месту жительства, подпадает под ЕНВД, предпринимателю, возможно, придется встать на учет в ИФНС по месту ведения деятельности как вмененщику (Пункт 1 ст. 83, п. 2 ст. 11, п. 2 ст. 346.28 НК РФ). В результате он будет состоять на учете в двух инспекциях: и по месту жительства (где платит налог при УСНО или НДФЛ), и по месту ведения деятельности (где платит ЕНВД). Когда такой предприниматель нанимает работников для «вмененной» деятельности или одновременно и для «вмененной», и для обычной деятельности, у него возникают вопросы: куда и как платить НДФЛ и страховые взносы за этих работников и куда сдавать отчетность? Страховые взносы перечисляются по месту жительства Со страховыми взносами все просто.

s-help.ru

Куда сдавать отчетность ИП по сотрудникам

Не всегда предприниматели ведут деятельность по месту регистрации, зачастую бывают ситуации, когда ИП ведет деятельность в другом городе или районе. Если в отношении юридических лиц при такой ситуации отчетность сдается по месту регистрации обособленного подразделения, то с ИП дело обстоит иначе. В данной статье рассмотрим куда и в каком порядке сдается отчетность по сотрудникам предпринимателем.

Какие декларации сдавать по сотрудникам

Декларации по сотрудникам делятся по трем органам, рассмотрим в таблице куда и что сдавать.

| Орган | ИФНС | ФСС | ПФР |

| Отчетность | • Среднесписочная численность; • 2-НДФЛ; • 6-НДФЛ; • Расчет по страховым взносам | • 4-ФСС | • СЗВ-М; • СЗВ-стаж |

Таким образом, по сотрудникам как для предпринимателя так и для организаций нужно сдавать отчетность в три различных органа:

- Налоговая инспекция, к которой относится предприниматель по своей прописке и в которой стоит на учета;

- Фонд социального страхования, в который нужно вставать на учет, если ИП нанимает сотрудников самостоятельно;

- Пенсионный фонд Российской Федерации, в котором стоит на учете ИП.

Какие налоги за сотрудников платит ИП

Если предпринимать нанимает работников, то он обязан платить за них налоги и сдавать отчетность в налоговую инспекцию. Налоги, которые платит ИП за своих сотрудников:

- Налог на доходы с физических лиц — удерживается в момент выдачи заработанной платы и перечисляется в бюджет не позднее следующего дня за выплатой (или не позднее конца месяца в некоторых случаях, например с больничного или отпуска), ставка равна 13% от начисленной з.п. НДФЛ перечисляется в налоговую инспекцию;

- Пенсионные страховые взносы — перечисляются не позднее 15 числа, следующего месяца за месяцем начисления зар.платы. Размер пенсионных взносов может варьироваться. Общий тариф равен 22% от суммы начисленной зар.платы. Но есть пониженный тариф страховых взносов для некоторых категорий налогоплательщиков — тариф 20% уплачивают организации и ИП, применяющие упрощенную систему налогообложения и занимающиеся производством, оказывающие бытовые услуги населению и некоторые другие виды деятельности. К слову сказать, такие предприятия не платят взносы в ФСС по материнству и нетрудоспособности и медицинские страховые взносы. Перечисляются в налоговую инспекцию;

- Медицинские страховые взносы — должны быть перечислены по 15 число месяца, следующего за месяцем в котором они начислены. Общая ставка мед.взносов 5,1%, но может быть и нулевой для некоторых работодателей. Перечисляются в налоговую инспекцию.

- Социальные страховые взносы по нетрудоспособности и материнству — крайний срок перечисления — 15 число месяца следующего за месяцев начисления. Общая ставка 2,9% от суммы заработка, но может быть и нулевой в некоторых ситуациях. Перечисляется в налоговую.

- Социальные страховые взносы от несчастных случаев и профессиональный заболеваний — также по 15 число. Ставка различна для разных налогоплательщиков и устанавливается фондом социального страхования каждому налогоплательщику в начале года при подтверждении вида экономической деятельности или согласно ОКВЭД, указанному в ЕГРЮЛ как основной. Перечисляется в Фонд социального страхования.

Читайте также статью ⇒ Какие отчеты и формы должны сдавать организации за 9 месяцев 2013 года?

В какую налоговую сдавать декларации и перечислять налог

Предприниматель обязан отчитываться в налоговую по месту регистрации, то есть в налоговую инспекцию, в которой стоит на учете, как по налогу на прибыль, так и по налогам за своих работников.

Важно! За своих сотрудников предприниматель отчитывается перед налоговой, в которой он стоит на учете по прописке!

Также и с пенсионным фондом и фондом соц. Страхования — даже если ИП работает в другом регионе и нанял сотрудников из другого региона, то все равно отчетность и налоги платятся по прописке предпринимателя.

Как часто сдавать отчеты

Для того, чтобы знать куда и с какой периодичностью сдавать предпринимателю отчеты, мы разработали таблицу:

| Куда сдавать | Налоговая служба | Пенсионный фонд | Фонд социального страхования |

| Периодичность сдачи | |||

| Ежемесячно | — | СЗВ-М | — |

| Каждый квартал | 6-НДФЛ и Расчет по страховым взносам | — | 4-ФСС |

| Ежегодно | Средне списочная численность работников и 2-НДФЛ | СЗВ-СТАЖ | — |

Из таблицы видно, что ежемесячно сдается форма СВЗ-М в Пенсионный, ежеквартально сдаются три отчета — 6-НДФЛ, РСВ и 4-ФСС, ежегодно — 2-НДФЛ и средне списочная численность.

Если предприниматель стоит на учете по ЕНВД или Патенту

Иногда возникают такие ситуации, когда предприниматель встает на учет по единому налогу на вмененный доход (или по Патентной системе) в месте, отличном от месту прописки. Тогда позиция налоговиков такова, что НДФЛ с сотрудников, занятых в сфере деятельности, по которой уплачивается ЕНВД (Патент), нужно перечислять в ту же налоговую, в которой стоите на учете по ЕНВД (Патенту). Это касается только уплаты налогов и отчетности по НДФЛ и не касается страховых взносов. Таким образом, НДФЛ по сотрудникам, которые заняты в деятельности, облагаемой ЕНВД или Патента, уплачивается в налоговую по месту учета ЕНВД или Патента, а страховые взносы за этих же работников должны быть уплачены по месту прописки предпринимателя.

Читайте также статью ⇒ Какие отчеты должны сдавать ИП на ОСНО?

Выводы

Когда предприниматель нанимает сотрудников у него возникает обязанность отчитываться за этих сотрудников и уплачивать в бюджет налоги и взносы за сотрудников. Отчетность сдается в три разных органа — Пенсионный и соц.страхования фонды, ИФНС. Основная часть взносов и налогов уплачивается в налоговую инспекцию, в Фонд социального страхования уплачиваются только взносы от НС и ПЗ. Все налоги и взносы за сотрудников независимо от места ведения деятельности и независимо от места работы сотрудников уплачиваются по месту прописки предпринимателя. Исключением является случай, во время которого ИП стоит на учете в другой налоговой по месту ведения деятельности, облагаемой ЕНВД. В данной ситуации НДФЛ уплачивается в налоговую по месту учета ЕНВД, а страховые взносы уплачиваются по месту прописки предпринимателя.

Часто задаваемые вопросы

Вопрос: Какие налоги я как ИП должен платить за сотрудников?

Ответ: Это налог на доходы физ.лиц и страховые взносы.

Вопрос: С помощью какой бесплатной программы я могу подготовить декларации по сотрудникам в налоговую и пенсионный?

Ответ: Есть бесплатная программа, которая называется Налогоплательщик. Ее можно скачать на сайте налоговой, установить на свой компьютер и создавать практически любые декларации по сотрудникам.

Вопрос: В какую налоговую я должен сдавать 6-НДФЛ и 2-НДФЛ за сотрудников, если я предприниматель?

Ответ: Вы должны сдавать данные отчеты в инспекцию по месту своей прописки.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Куда платить НДФЛ за работников ИП?

Письмо Министерства финансов РФ

№03-11-11/53003 от 27.07.2018

Департамент налоговой и таможенной политики рассмотрел обращение и сообщает следующее.

При применении упрощенной системы налогообложения согласно пункту 6 статьи 346.21 Налогового кодекса Российской Федерации (далее – Кодекс) индивидуальный предприниматель производит уплату налога и авансовых платежей по месту жительства индивидуального предпринимателя.

Пунктом 1 статьи 346.23 Кодекса индивидуальный предприниматель представляет налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в налоговый орган по месту жительства.

Таким образом, индивидуальный предприниматель, применяющий упрощенную систему налогообложения, проживающий и состоящий на учете в налоговом органе по месту жительства, независимо от того, что он осуществляет предпринимательскую деятельность в другом субъекте Российской Федерации, обязан в установленном порядке уплатить налог (авансовый платеж) в бюджет по месту жительства (регистрации), а также представить налоговую декларацию в налоговый орган по месту жительства.

Согласно пункту 1 статьи 226 Кодекса индивидуальные предприниматели, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса.

Указанные индивидуальные предприниматели именуются в главе 23 “Налог на доходы физических лиц” Кодекса налоговыми агентами.

Таким образом, индивидуальный предприниматель в отношении доходов, выплачиваемых работникам, нанятым в целях осуществления предпринимательской деятельности, признается налоговым агентом.

В связи с этим на такого индивидуального предпринимателя возлагается обязанность по исчислению, удержанию и перечислению в бюджет налога на доходы физических лиц при выплате дохода наемным работникам.

В соответствии с пунктом 7 статьи 226 Кодекса совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета (месту жительства) налогового агента в налоговом органе, если иной порядок не установлен указанным пунктом.

В случае переезда индивидуального предпринимателя на постоянное место жительства в другой субъект Российской Федерации и, соответственно, регистрации в налоговом органе по новому месту жительства такой индивидуальный предприниматель с доходов, выплачиваемых наемным работникам, уплачивает налог на доходы физических лиц в бюджет по новому месту жительства.

Заместитель директора Департамента Р.А.Саакян

www.berator.ru