Надо ли указывать в сзв м работников в отпуске за свой счет – Заполнение формы СЗВ-М и отпуск за свой счет

СЗВ-стаж при отпуске за свой счет в 2018 году

Нередко обстоятельства заставляют специалистов отсутствовать на рабочем месте. Оформление отпуска за свой счет — вариант, который используется повсеместно. Однако такое отсутствие специалиста требует особого отражения в отчетности. В статье расскажем, как отметить отпуск за свой счет в СЗВ-СТАЖ.

Новая форма: ключевые правила заполнения

Новая отчетность в Пенсионный фонд России стала обязательной только в 2018 году. Теперь компании-страхователи обязаны отчитываться ежегодно обо всех работниках и специалистах, которые трудились в течение отчетного периода.

Напомним, что первый отчет по форме СЗВ-СТАЖ формировался на основании сведений за 2017 год. О том, какой бланк нужно использовать, когда сдавать и как правильно заполнить информацию в отчетной форме, мы рассказывали в отдельном материале «Заполняем и сдаем форму СЗВ-СТАЖ в ПФР».

Подробнее рассмотрим ситуацию, как заполнить СЗВ-СТАЖ при отпуске за свой счет.

Особые положения

Для таких периодов, как неоплачиваемый отдых, в отчете предусмотрен специальный код. Так, время пребывания специалиста в специальном отпуске без оплаты в графе 11 табличной части отчета отмечается кодом «НЕОПЛ». Данный код подходит не только для отгулов без оплаты, но и для:

- простоя по вине работника;

- неоплачиваемых периодов недопущения и отстранения от работы;

- неоплачиваемого отдыха педработников;

- аналогичных неоплачиваемых периодов.

Отпуск за свой счет входит в стаж

В первую очередь определимся, о каком стаже идет речь. Если вопрос касается отпускного стажа, то неоплачиваемые отгулы в расчет отпускного стажа входят. Однако Трудовым кодексом предусмотрены ограничения продолжительности такого отсутствия специалистов. Так, например, если отдых без денег превышает 14 календарных дней в году, то дни превышения исключаются из расчета отпускного периода. Такие нормы закреплены в абз. 6 ч. 1 ст. 121 ТК РФ.

Если речь идет о страховом стаже, то здесь несколько иная ситуация. Согласно действующему пенсионному законодательству, страховым стажем признаются периоды трудовой и иной деятельности гражданина, за которые начислялись и уплачивались страховые взносы в части пенсионного страхового обеспечения. Когда работник оформляет отгулы, то оплата за это время ему не положена, следовательно, и страховые взносы начислены и уплачены не будут. Из этого следует, что пребывание в отпусках без сохранения средней заработной платы не увеличивает продолжительность страхового стажа.

Правила заполнения СЗВ-СТАЖ — отпуск за свой счет

Итак, заполнять специальную отчетную форму следует только по отдельным категориям работников. Включите информацию о следующих работниках:

- которые трудятся в компании по трудовому договору;

- с которыми заключены договоры гражданско-правового характера;

- которые работают по лицензионным договорам или соглашениям авторского заказа.

Для данных категорий специалистов оформление отдыха без оплаты — обычное дело. Как отразить в СЗВ-СТАЖ код «отпуск за свой счет», прерывается ли стаж в данном случае, рассмотрим на конкретном примере.

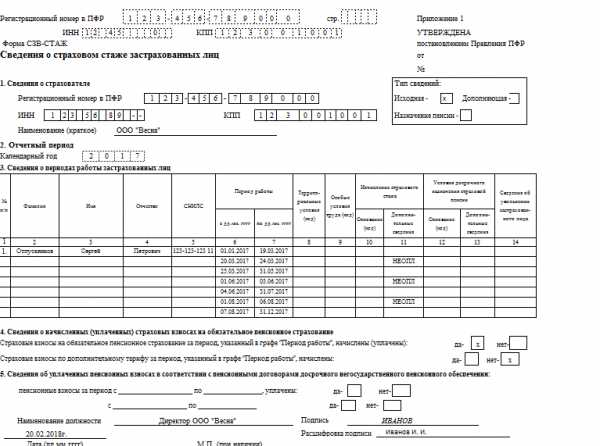

Сотрудник ООО «Весна» Отпускников Сергей Петрович работает по трудовому договору. В 2017 году специалист оформлял три отгула за свой счет.

Периоды отсутствия на рабочем месте:

- 20–24 марта 2017 года;

- 1–3 июня 2017 г.;

- 1–6 августа 2017 г.

Следовательно, в отчетном периоде у Отпускникова С.П. будет семь отдельных периодов деятельности. Четыре — рабочие, и три — в которых работник отлучался в отгулы без оплаты.

Заполняем СЗВ-СТАЖ 2017 — отпуск за свой счет:

- Первый и второй разделы заполняется информацией о страхователе, то есть указываем реквизиты компании, которая начисляла и уплачивала страховые взносы в 2017 г.

- Затем регистрируем Ф.И.О. и СНИЛС специалиста и вносим все семь трудовых периодов. Отметим, что повторно указывать Ф.И.О. и СНИЛС для каждого временного отрезка не нужно.

- Подписываем отчет у директора и отправляем в ПФР.

Заполненный отчет

Напомним, что форму можно сдать на бумаге (без электронной версии отчета), если в компании трудятся 24 и менее человек. В противном случае предоставление отчетности в электронном формате — обязанность страхователя.

Образец заполненного отчета

ppt.ru

Отпуск за свой счет в СЗВ-СТАЖ

Как отразить отпуск за свой счет в СЗВ-СТАЖ. В 2018 году работодатели должны представить в Пенсионный фонд новую отчетность. Кадровые специалисты и бухгалтеры заполняют и сдают данную форму впервые. В связи с этим появилось множество вопросов, касающихся подготовки пенсионной отчетности. Один из них про отпуск за свой счет в СЗВ-СТАЖ. НЕОПЛ или АДМИНИСТР указывать в графе 11 раздела 3. Расскажем в материале, как заполнить отчетность правильно.

Новая отчетность

Начиная с 2018 года, все работодатели должны сдавать новый отчет СЗВ-СТАЖ в Пенсионный фонд. В данной форме раскрывается информация о пенсионном стаже сотрудников организации (индивидуального предпринимателя). СЗВ-СТАЖ – это годовая отчетность и в первый раз ее нужно сдать за 2017 год. Все новое вызывает вопросы, и данная форма не исключение. Один из этапов заполнения формы, вызывающий трудности у специалистов, – использование правильного кода для взятого в 2017 году отпуска за свой счет в СЗВ-СТАЖ 2018.

Популярность вопроса обусловлена тем, что данную форму должны сдавать все работодатели (организации и предприниматели), которые выплачивают вознаграждения физическим лицам (п. 1.5 Порядка, утв. Постановлением Правления Пенсионного фонда РФ от 11.01.2017 № 3п):

- в рамках трудовых договоров;

- по гражданско-правовым договорам;

- по договорам авторского заказа и лицензионным договорам.

В свою очередь, отпуск без сохранения заработной платы отнюдь не редкость. Так как же отмечается отпуск за свой счет в СЗВ СТАЖ?

В общем случае, юридические лица представляют форму СЗВ-СТАЖ в территориальные подразделения Пенсионного фонда РФ по месту своей государственной регистрации. Что касается бизнесменов, то ИП сдают отчет по месту жительства (п. 1 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Правильный код только один

Сразу скажем, что использованный в 2017 году отпуск за свой счет в СЗВ-СТАЖ 2018 отмечается с применением кода НЕОПЛ.

В бумажном виде отчет по форме СЗВ-СТАЖ можно сдать только в том случае, если численность работников, занятых у работодателя, не превышает 24 человек. Если количество персонала на предприятии превышает это число, то единственно возможный вариант подачи сведений – это электронная форма с ЭЦП (п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ, п. 1.7 Порядка, утв. постановлением Правительства РФ от 11.01.2017 № 3п).

Дело в том, что срок действия кода АДМИНИСТР ограничен 2016 годом. Как отразить отпуск за свой счет в СЗВ-СТАЖ? Правильный ответ: используя код НЕОПЛ, действующий с 1 января 2010 года (постановление Правления Пенсионного фонда РФ от 11.01.2017 № 3п <Об утверждении форм отчетности и порядка их заполнения и формата сведений>).

Если работник уходил в отпуск без сохранения зарплаты несколько раз в течение года, то каждый период отсутствия должен быть отмечен отдельно. Каждая запись должна быть сделана на следующей строчке с присвоением порядкового номера каждой новой записи. Если для отражения периода использованы несколько строчек, то порядковый номер указывается только в первой.

Таким образом, мы разобрались, как отразить отпуск за свой счет в СЗВ-СТАЖ за 2017 год.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

blogkadrovika.ru

СЗВ-М: если нет начислений, как заполнить СЗВ-М, если нет начислений

Сведения о застрахованных лицах по форме СЗВ-М обязаны представлять ежемесячно не позднее 15 числа все страхователи, у которых в отчетном месяце действовали, заключались, или расторгались трудовые и гражданско-правовые договоры, облагаемые «пенсионными» взносами. Это все еще относительно новый для нас отчет – появился СЗВ-М в 2016 г.

Если нет начислений работникам по причине приостановки деятельности предприятия, нахождения работников в неоплачиваемом отпуске и т.п. – это не является основанием для несдачи сведений в Пенсионный фонд. Каковы особенности заполнения СЗВ-М в таком случае, рассмотрим далее.

Как заполнить СЗВ-М, если нет начислений

В форме СЗВ-М (утв. постановлением Правления ПФР от 01.02.2016 № 83п) отражаются следующие сведения о работниках: Ф.И.О., страховой номер ПФР (СНИЛС), ИНН (при наличии данных). Производились ли в отчетном месяце начисления, или нет, не имеет значения – форма не содержит денежных показателей о доходе и начисленных «пенсионных» взносах.

Сведения СЗВ-М, если нет начислений, подаются на всех сотрудников, с которыми в отчетном месяце действовали трудовые и облагаемые ГПХ-договоры (письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581). В сведениях нужно отражать и тех, кто находится в отпуске без содержания, сотрудниц в декретном отпуске и отпуске по уходу за ребенком.

Какие нюансы следует учитывать

Договор, действующий даже 1 день в отчетном месяце, должен быть отражен в СЗВ-М. Такая ситуация может сложиться, например, когда работник уволился в первый день месяца, или был принят на работу последним числом отчетного месяца.

Если какие-то суммы были начислены работнику позднее месяца его увольнения, отражать его в сведениях не нужно. Например: работник уволился и получил расчет в феврале. В апреле, обнаружив ошибку в расчете, ему доначислили и выплатили некоторую сумму. Данные по работнику будут включены в сведения за февраль, а в апреле его отражать не надо, несмотря на наличие начислений, ведь договор с ним уже не действовал.

Как заполнить СЗВ-М, если нет начислений при полной остановке хоздеятельности фирмы и отсутствии работников? В такой ситуации сведения о застрахованных лицах подаются только на руководителя организации, если действует заключенный с ним договор. Во время процесса ликвидации предприятия сведения СЗВ-М подаются на ликвидатора.

spmag.ru

Ежемесячный отчет СЗВ-М: сдаем без ошибок

27 июня 2016

Кому надо сдавать ежемесячный отчет? Этот вопрос – один из самых частых. Итак, разберем, кто сдает данную форму в ПФР в 2016 году.

Рассмотрим несколько ситуаций. Договор заключен в последний рабочий день отчетного месяца. Между работодателем и работником 31 числа месяца 2016 года заключен гражданско-правовой договор (последний рабочий день отчетного месяца). Работы еще не выполнены, на момент сдачи СЗВ-М акт приемки не оформлен, оплаты не было. Несмотря на это, поскольку договор заключен в отчетном периоде, надо сдать СЗВ-М на данного работника. Договор расторгнут в первый день отчетного месяца. У застрахованного лица был только один рабочий день в месяце. Надо сдать форму СЗВ-М на данного работника.

Как быть в случае, если работник ушел в отпуск с последующим увольнением. Нужно ли его отражать в отчетности и как правильно это сделать?

Отчетный месяц – июнь. В мае работник ушел в отпуск с последующим увольнением. Дата увольнения – 27 июня. Компания рассчитала работника и выдала ему трудовую книжку перед отпуском. Данного работника надо включить в СЗВ-М за июнь. Ведь в отчет включаются все сотрудники, с которыми в течение месяца действовал трудовой или гражданско-правовой договор. Если работник уходит в отпуск с последующим увольнением, компания рассчитывается и выдает ему трудовую книжку в последний день перед отпуском. Но датой прекращения трудового договора считается последний день отпуска. Значит, в июне контракт с сотрудником действовал и на него надо подать сведения по форме СЗВ-М.

Если работник в отпуске за свой счет. Что в этом случае?

Работник трудится в организации с 2015 года по бессрочному трудовому договору. С 1 по 30 июня 2016 года он был в отпуске за свой счет. В июне 2016 года договор продолжает действовать. Соответственно, надо сдать СЗВ-М. Аналогично решается вопрос с ежемесячной отчетностью в ПФР при временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, а также в период прогула, простоя и в других подобных ситуациях.

Работник в отпуске по уходу за ребенком. Работник трудится в компании с 2014 года по бессрочному трудовому договору. С сентября 2015 года по настоящее время он находится в отпуске по уходу за ребенком. В отчетном периоде – договор продолжает действовать. Соответственно, надо сдать на данное застрахованное лицо СЗВ-М.

А если бывшим работникам организации выплатили премию к праздничной дате, нужно ли о таких лицах отчитаться в Пенсионный фонд?

Если были выплаты работнику вне рамок трудового или договора гражданско-правового характера, предметом которого является выполнение работ или оказание услуг, на таких застрахованных лиц сдавать СЗВ-М не надо.

Таким образом, В СЗВ-М надо записать всех сотрудников, с которыми в течение отчетного месяца заключены, продолжают действовать или прекращены трудовые и гражданско-правовые договоры. Не указываются в форме СЗВ-М только те работники, которые уволились до начала месяца, за который сдается отчетность.

Сдавать ли отчет индивидуальным предпринимателям, адвокатам, нотариусам, арбитражным управляющим?

Страхователи, уплачивающие страховые взносы в фиксированном размере, сведения о застрахованных лицах на себя не сдают. Однако если есть наемные работники (лица, с которыми заключены трудовые или гражданско-правовые договоры), то надо представить отчет.

Сдавать ли форму на сотрудников некоммерческих организаций?

Некоммерческие корпоративные организации создаются по решению учредителей, принятому на их общем (учредительном) собрании, конференции, съезде и т.п. Указанные органы утверждают устав соответствующей некоммерческой корпоративной организации и образуют ее органы.

В случае если утвержденным уставом некоммерческой организации определено положение о выплате вознаграждений, а также право заключения трудовых отношений, то в отношении таких лиц предоставляется форма СЗВ-М.

Сведения по форме СЗВ-М представляются за застрахованных лиц осуществляющих работу и (или) иную деятельность, в период которой они подлежат обязательному пенсионному страхованию в соответствии с Федеральным законом от 12.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Сдавать ли отчет на лиц, работающих по совместительству?

С лицами, работающими по совместительству, заключаются договора, то есть они состоят с работодателем в трудовых отношениях. Соответственно, на таких лиц работодатели должны сдавать СЗВ-М.

Сдавать ли отчет крестьянским (фермерским) хозяйствам?

Если крестьянские (фермерские) хозяйства состоят на учете в ПФР как хозяйства, в которых есть глава и члены, то этом случае сдавать СЗВ-М не надо. Если же хозяйства состоят на учете ПФР, как использующие труд наемных работников (не путать с членами хозяйства), то в этом случае главы таких хозяйств представляют помимо РСВ-2 и РСВ-1, куда включается информация о наемных работниках. То есть таким хозяйствам СЗВ-М на работников необходимо.

Сдавать ли форму на иностранцев и лиц без гражданства?

Застрахованными лицами являются постоянно и временно проживающие на территории РФ иностранцы и лица без гражданства; иностранцы или лица без гражданства, временно пребывающие в РФ при условии, что такой гражданин не относится к категории высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ. На указанных иностранцев и лиц без гражданства, с которыми у работодателя заключены трудовые или гражданско-правовые договоры, надо представить СЗВ-М. Иностранцы или лица без гражданства, временно пребывающие на территории РФ, относящиеся к категории высококвалифицированных специалистов, не подлежат регистрации в системе обязательного пенсионного страхования. Сдавать СЗВ-М на них не надо.

www.pfrf.ru

Кого включать в форму СЗВ-М

В этом году у страхователей появилась обязанность по сдаче формы СЗВ-М в ПФР (п. 2.2 ст. 11 Закона от 01.04.1996 N 27-ФЗ). В ней указываются индивидуальные сведения на застрахованных лиц. Очевидно, что в такой форме должны быть отражены сведения о работниках организации или ИП. А кроме них, кого включать в СЗВ-М?

Надо ли в СЗВ-М включать учредителей

Общее правило таково: если у вашей организации заключен с учредителем трудовой или гражданско-правовой договор, по которому он получает выплаты, облагаемые страховыми взносами, то в СЗВ-М сведения о нем обязательно должны быть. Если такого договора с учредителем нет, то и в СЗВ-М его упоминать не надо.

В отдельных случаях указанное правило не работает. Подробнее см. «Нужно ли сдавать СЗВ-М на учредителей»

Включать ли в СЗВ-М «договорников»

Начнем с того, что «договорниками» в бухгалтерском сообществе обычно называют лиц, с которыми заключены гражданско-правовые договоры (ГПД). С вознаграждений, выплаченных по ГПД на оказание услуг, выполнение работ, начисляются взносы (ч. 1 ст. 7 Закона от 24.07.2009 N 212-ФЗ). А значит, сведения на исполнителей, получающих выплаты по таким договорам, должны быть отражены в СЗВ-М (п. 2.2 ст. 11 Закона от 01.04.1996 N 27-ФЗ).

Отметим, что взносами облагаются выплаты, начисленные и по некоторым другим ГПД. Об этом читайте «СЗВ-М: договор подряда»

Включать ли в СЗВ-М декретниц

В период, когда декретница находится в отпуске по беременности и родам, либо в отпуске по уходу за ребенком, трудовой договор с ней продолжает действовать. Поэтому указать на нее сведения в СЗВ-М нужно. Подробнее см. «СЗВ-М: отпуск по уходу за ребенком»

Включать ли уволенных в СЗВ-М

Если ваш работник уволился, к примеру, в октябре, то указать индивидуальные сведения о нем в форме СЗВ-М за октябрь нужно. И это будет последний раз, когда вы должны будете подать на него персонифицированные данные в СЗВ-М.

То есть уволившиеся в отчетном месяце работники попадают в форму за отчетный месяц. Ведь как указано в самой СЗВ-М, в ней должны быть отражены «данные о застрахованных лицах – работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры».

glavkniga.ru

Страховые взносы в отпуске за свой счет

Опишите, почему вы пишете жалобу на этот ответ

Жалоба

Отмена

Объектом обложения страховыми взносами являются, в частности, выплаты и иные вознаграждения, которые производятся в рамках трудовых отношений (ст. 420 НК). Соответственно, если такие выплаты не начислялись, то, несмотря на наличие заключенного трудового договора, по факту отсутствует объект обложения взносами. Так что ни начислять, ни уплачивать страховые взносы в данном случае не нужно. Кстати говоря, не так давно Верховный Суд рассматривал аналогичную ситуацию (см. определение ВС от 17 февраля 2017 г. N 309-КГ16-20570). В рассматриваемом деле представители ПФР доначислили компании пенсионные взносы. Они посчитали, что раз имеет место трудовой договор, то работнику должна выплачиваться зарплата не ниже МРОТ. Вот на эту «минималку» взносы и были начислены. Однако Верховный Суд счел такие доначисления незаконными.

Согласно п. 2.2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» страхователь ежемесячно не позднее 10-го числа месяца, следующего за отчетным периодом — месяцем, представляет о каждом работающем у него застрахованном лице (включая лиц, которые заключили договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы) следующие сведения:

1) страховой номер индивидуального лицевого счета;

2) фамилию, имя и отчество;

3) идентификационный номер налогоплательщика (при наличии у страхователя данных об идентификационном номере налогоплательщика застрахованного лица).

Отчетность представляется по форме СЗВ-М «Сведения о застрахованных лицах», утвержденной Постановлением Правления ПФР от 01.02.2016 N 83п.

Под работающими гражданами понимаются лица, указанные в ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», к которым относятся работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций.

Кроме того, в п. 4 самой формы СЗВ-М сказано, что следует указывать данные о застрахованных лицах — работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

Таким образом, несмотря на то, что сотрудник находится в отпуске за свой счет и ему не начисляется доход, ему необходимо указывать в СЗВ-М в общем порядке.

Работник и работодатель вправе договориться о любой продолжительности отпуска без сохранения заработной платы (ч. 1 ст. 128 ТК РФ). Максимальная продолжительность для неоплачиваемого отпуска не установлена.

uchet-expert.ru

сзв стаж отпуск без сохранения заработной платы

В СЗВ-СТАЖ обязательно указывают периоды, когда работник находился в отпуске без сохранения заработной платы. Рассмотрим на примере, как правильно заполнить форму.

Читайте в статье:

Программа БухСофт поможет вам отчитаться в ПФР без ошибок. Проверьте заполненную форму бесплатно.

Протестировать СЗВ-СТАЖ онлайн

Кто и когда сдает

Сдавать Сведения о страховом стаже застрахованных лиц в ПФР обязаны организации и ИП, если они производили физическим лицам выплаты вознаграждений:

- по условиям трудовых договоров;

- договоров ГПХ, в соответствии с которыми физлицо выполняло работы или оказывало услуги;

- по лицензионным договорам;

- по договорам авторского заказа.

Отчитаться нужно по итогам года, не позже 1 марта года, который следует за отчетным. Юридические лица представляют форму в территориальные отделения ПФР по месту регистрации. Обособленные подразделения, которые имеют свой расчетный счет и отдельно начисляют вознаграждения персоналу, отчитываются территориальное отделение Фонда по месту своего нахождения. При отсутствии отдельного счета и выплат, сведения о работниках “обособки” включают в СЗВ-СТАЖ головного офиса.

ИП подают Сведения по месту жительства.

Сдать СЗВ-СТАЖ 2018 нужно не позднее 01.03.2019 года (четверг)

Также есть случаи, когда Сведения представляют в Фонд в течение отчетного периода (см. таблицу 1).

Таблица 1. Когда СЗВ-СТАЖ сдают в течение отчетного периода

|

Ситуация |

Когда нужно отчитаться |

|

Выход работника на пенсию |

Не позднее 3-х календарных дней с даты, когда работник подал в компанию заявление о получении индивидуальных сведений |

|

Ликвидация юрлица в течение года |

В течение 1 мес. с момента,когда утвердили промежуточный ликвидационный баланс |

|

Юрлицо в процессе реорганизации |

В течение 1 мес. с момента, когда утвердили передаточный акт. Крайняя дата – день подачи в ИФНС документов для государственной регистрации реорганизации. |

|

Прекращение полномочий у частнопрактикующего страхователя (адвокат, нотариус) |

В день подачи заявления о снятии с учета в качестве страхователя |

Актуальная форма

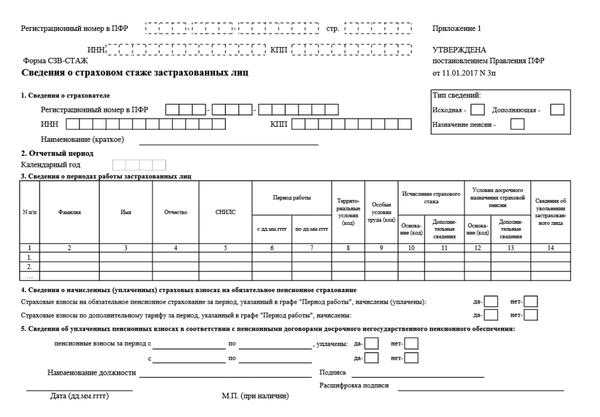

Форма Сведений – новая. ПФР утвердил его 11 января 2017 года постановлением № 3п. Первый раз по нему отчитались за 2017 год (п. 2 ст. 11 Закона от 1 апреля 1996 № 27-ФЗ).

Порядок отражения неоплачиваемого отпуска в СЗВ-СТАЖ

При отражении неоплачиваемого отпуска в СЗВ-СТАЖ заполняют графы 1-7 и 11.

В графе 1 должен стоять номер записи. Записи составляют отдельно по каждому работнику без пропусков и повторений. При этом, когда отражают несколько периодов в разных строках, номер вписывают только в первую. Остальные не заполняют.

Графы 2–4 предназначены для ФИО работника. Их указывают в именительном падеже. Причем графы «Фамилия» и «Имя» заполняют обязательно. Графу «Отчество» можно не заполнять, если такого реквизита нет в удостоверяющем личность документе (например, у иностранцев).

В графу 5 вписывают СНИЛС работника.

При наличии нескольких периодов указанные выше графы повторно не заполняют.

В графах 6 – 7 ставят даты отпуска (формат ДД.ММ.ГГГГ) в пределах отчетного периода

Графа 11 предназначена для информации о неотработанных периодах и периодах трудовой деятельности во вредных или особых климатических условиях. Для отпуска без содержания в СЗВ-СТАЖ есть специальный код: «НЕОПЛ».

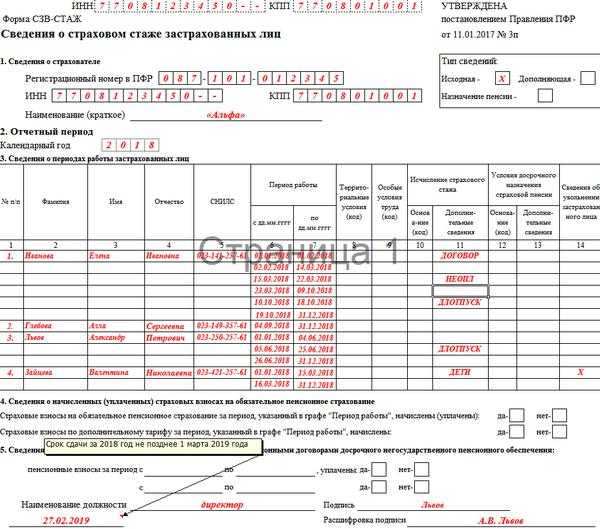

Пример отпуска за свой счет в СЗВ-СТАЖ

Пример

Иванова Е.И. работает в компании по трудовому договору с 2016 года. С 15 по 22 марта 2018 года женщина брала отпуск за свой счет. Бухгалтер отразил этот период в СЗВ-СТАЖ 2018 следующим образом:

www.buhsoft.ru