Ндфл с отпускных платежное поручение – Платежное поручение по НДФЛ с отпускных: образец 2018 года

Платежное поручение по НДФЛ с отпускных: образец 2018 года

Как выглядит образец платежного поручения на уплату НДФЛ с отпускных в 2018 году? В какие сроки вообще нужно платить НДФЛ с отпускных в 2018 году? Какие особенности заполнения платежки для ООО и ИП? На какие КБК перечислять «отпускной» НДФЛ? Приведем пример заполнения и расскажем про особенности удержания налога с отпускных. Также см. «Изменения по НДФЛ в 2018 году».

Когда выплачивают отпускные

Срок выплаты отпускных – за три календарных дня до начала отпуска.

Дата начала отпуска фиксируется в графике отпусков или в заявлении работника. То есть, например, работнику, который уходит в отпуск с пятницы, отпускные надо выплатить во вторник. Если же день выплаты приходится на выходной или праздник, выдайте отпускные накануне (Письмо Роструда от 30.07.2014 № 1693-6-1).

Отпускные можно выдать вместе с зарплатой. Главное – не нарушить сроки выплаты. Например, срок выплаты зарплаты – 5 октября. Работнику, который уходит в отпуск 6 октября, 2 октября надо выплатить отпускные и можно перечислить зарплату. Работнику, который уходит в отпуск 9 октября, 5 октября можно выдать и зарплату, и отпускные.

НДФЛ с отпускных в 2018 году: когда перечислять

НДФЛ удерживается со всей суммы отпускных. При этом срок внесения налога в бюджет – не позднее последнего числа месяца, в котором отпускные выплачены, а если это выходной – в первый рабочий день следующего месяца. Например, сотрудник уходит в отпуск с 25 января по 15 февраля 2018 года. Отпускные ему были выплачены 19 января. В этом случае доход считайте полученным на дату выдачи отпускных – 19 января. В этот же день с выплаты надо удержать налог. А перечислить НДФЛ в бюджет нужно не позднее 31 января 2018 года (п. 6 ст. 226 НК РФ).

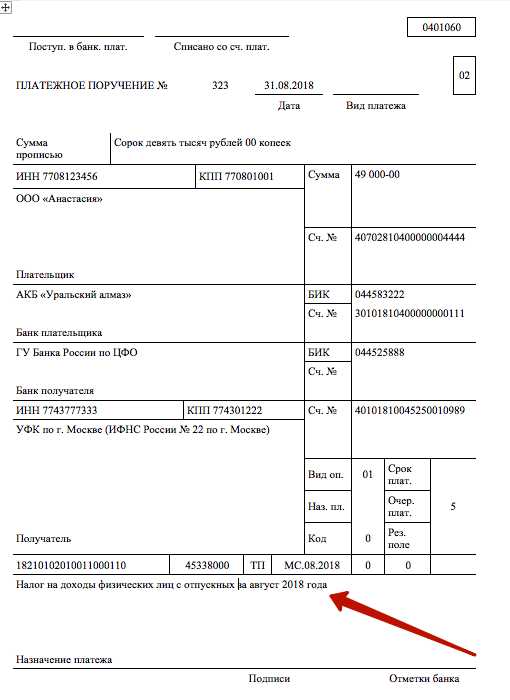

Платежка по НДФЛ с отпускных

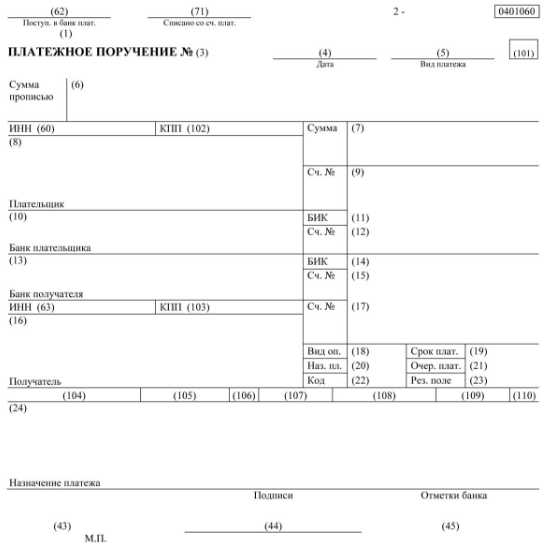

Как правильно заполнить платежное поручение по НДФЛ в 2018 году, сказано в приказе Минфина России от 12.11.2013 № 107н и Положении Банка России от 19.06.2012 № 383-П. Заполнить платежное поручение необходимо на унифицированном бланке. Это форма 0401060.

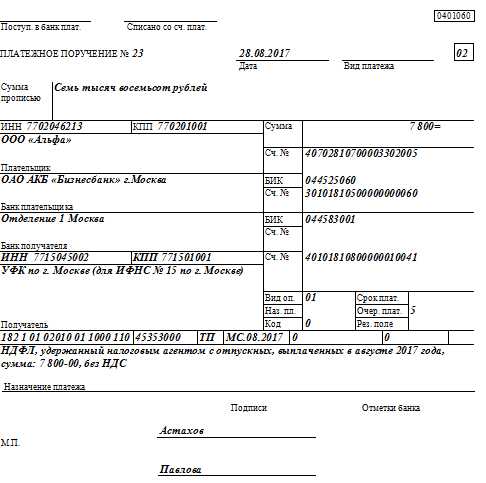

НДФЛ с отпускных необходимо перечислить до конца месяца, в котором выдали деньги (абз. 2 п. 6 ст. 226 НК РФ). В поле 107 указывают месяц, в котором сотрудники получили отпускные. Например, если компания выдала отпускные в ноябре 2018 года, то указывается МС.11.2018. Если в декабре, то — МС.12.2018. Образец заполнения платежки по НДФЛ в 2018 году представлен далее.

Скачать пример платежного поручения по НДФЛ с отпускных в 2018 году.

В 2018 году НДЛФ с отпускных перечисляйте на КБК 182 1 01 02010 01 1000 110. Также см. «Справочник КБК на 2018 год». Этот код применяют ООО и ИП, имеющие работников. Порядок заполнения платежек на уплату НДФЛ с отпускных для них не различается.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

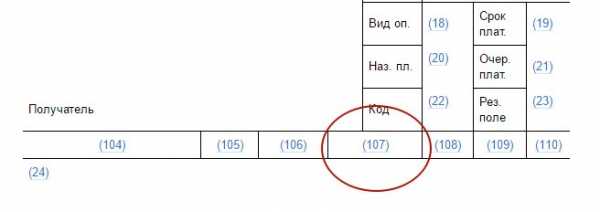

Заполнение поля 107 в платежном поручении по НДФЛ в 2016 году: образец

В поле 107 платежного поручения нужно указывать налоговый период, за который платится налог или взнос. Из содержания поля 107 должно быть ясно, за какой период уплачивается налог. Также в поле 107 может указываться и конкретная дата. Недавно ФНС выпустила письмо от 12.07.2016 № ЗН-4-1/12498, в котором сообщила, что на уплату НДФЛ налоговым агентам следует заполнять несколько платежек. Что по новым правилам заполнения платежек теперь указывать поле 107? Можно ли продолжить составлять одну платежку? Давайте разбираться.

Вводная информация

Заполнять поле 107 нужно для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, если такая дата установлена Налоговым кодексом РФ (п. 8 Правил, утв. приказом Минфина России от 12.11. 2013 № 107н).

В поле 107 проставляется 10-значный код налогового периода. Первые два знака – это период уплаты налога. К примеру, для ежеквартальных – КВ, ежемесячных – МС, годовых – ГД.

Четвертый и пятый знак – это номер налогового периода. Например, если налог уплачивается за август, указывается «08».

Знаки с седьмого по десятый обозначают год. В третьем и шестом знаке всегда ставятся точки. Для примера – КВ.03.2016.

Новое разъяснение ФНС о поле 107

В письме ФНС от 12.07.2016 № ЗН-4-1/12498 сообщается, что налоговому агенту следует составлять несколько платежных поручений, если перечисляется НДФЛ с разными сроками платежа.

Таким образом, ФНС, по сути, рекомендует новые правила заполнения платежных поручений уже с июля 2016 года. Ведь ранее подобных требований со стороны налоговиков не было. Однако после появления этих рекомендаций у бухгалтеров появились вопросы о том, что именно вписывать поле 107.

Что именно теперь указывать в поле 107

При уплате НДФЛ налоговое законодательство устанавливает несколько сроков платежа и по каждому этому сроку есть конкретная дата уплаты (См. «Срок уплаты НДФЛ»).

Вот несколько примеров.

НДФЛ с зарплаты

НДФЛ по заработной плате, премиям и материальной выгоде нужно перечислять в бюджет не позднее дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ).

Пример.

Зарплату за июль работодатель выплатил сотрудникам 4 августа 2016 года. В этом случае датой получения дохода станет 31 июля, датой удержания налога – 4 августа. А последней датой, когда НДФЛ должен быть перечислен в бюджет – 5 августа 2016 года. Значит ли это, что в платежке нужно поставить 05.08.2016?

Или же в поле 107 платежного поручения можно указать «МС.07.2016», чтобы было понятно, что это налог за июль?

НДФЛ с больничных и отпускных

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход (абз. 2 п. 6 ст. 226 НК РФ).

Пример.

Сотрудник уходит в отпуск с 25 августа по 15 сентября 2016 года. Отпускные ему были выплачены 15 августа. В этом случае датой получения дохода и датой удержания НДФЛ является 15 августа, а последней датой, когда налог должен быть перечислен в бюджет – 31 августа 2016 года. Правильно ли будет, если в поле 107 платежки на уплату НДФЛ отметить 31.08.2016? Или же следует указать «МС.08.2016»?

В правилах заполнения платежных поручений нет однозначного ответа на этих вопросы. Поэтому выскажем свое мнение о том, как можно исполнить новые рекомендации, приведенные в письме ФНС от 12.07.2016 № ЗН-4-1/12498.

Наше мнение: опирайтесь на месяц возникновения дохода

Мы считаем, что указывать конкретную дату в платежных поручениях не нужно. Ведь, скорее всего, налоговым инспекциям главное не собрать массу информации о разных датах, а понять, за какой именно период был уплачен НДФЛ и сверить его с расчетом 6-НДФЛ. И если так, то бухгалтерам, на наш взгляд, нужно опираться именно на месяц, в котором у работников возник налогооблагаемый доход.

Чтобы определить, к какому месяцу относится НДФЛ, ориентируйтесь на дату признания дохода по статье 223 НК РФ. Например, для зарплаты это последний день месяца, за который выдают деньги. Для отпускных и больничных — день выплаты (ст. 223 НК РФ). Поясним с примерами и образцами платежек.

Заработная плата

Из пункта 2 статьи 223 НК РФ следует, что зарплата становится доходом в последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому впишите в поле 107 номер месяца, за который начислена зарплату. Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август. Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре. И это, по нашему мнению, будет правильно.

Отпускные

Отпускные становятся доходом в последний день месяца, в котором их выплатили (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в сентябре, то в поле 107 платежки на уплату подоходного налога укажите «МС.09.2016». Даже если отпуск «перейдет» на октябрь.

Больничные

Отпускные становятся доходом в последний день месяца, в котором они выплачены (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в октябре 2016 года, то в поле 107 платежки нужно заполнить – «МС.10.2016». И тем самым показать, что отпускные выплачены в десятом месяце 2016 года.

Материальная выгода

Иногда у работников возникает доход в виде материальной выгоды, например, от полученного займа. Чтобы перечислить с него подоходный налог в поле 107 платежного поручения заполните месяц, в последний день которого, у человека возникла материальная выгода. К примеру, если материальная выгода от пользования займом возникла в ноябре 2016, то заполните поле 107 так:

Погашение долгов: поле 107

Заполнять поле 107 налоговым агентам требуется и в ситуации, когда погашаются долги по НДФЛ. Если организация погашает долг по своей инициативе (добровольно), то в поле 107 указывайте месяц, за который погашается задолженность. А в поле 106 поставьте код ЗД. Этот код будет означать, что это не текущий платеж, а именно погашение задолженности. Допустим, если погашаете долг по НДФЛ за апрель 2016 года, то платежку составьте так:

Если же гасите долг по требованию ИФНС, то укажите в поле 107 дату, не позднее которой нужно перечислить платеж, в поле 106 отметьте “ТП” и впишите КБК для пеней – 182 1 01 02010 01 2100 110. Также см. «УИН в платежных поручениях: образец».

Как заполнять поле 107 в неоднозначных ситуациях

Теперь давайте рассмотрим несколько распространенных ситуаций по заполнению поля 107 при перечислении НДФЛ.

Ситуация 1. Зарплата и отпускные одновременно

В августе организация одновременно выдала зарплату за июль и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выдачи денег. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.07.2016», а в поле 107 по налогу с отпускных – «МС.08.2016». Так будет однозначно ясно налог за какой месяц вы переводите. И такой подход будет отвечать новым рекомендациям налоговиков.

Ситуация 2. Зарплата и больничные одновременно

В сентябре организация одновременно выдала зарплату за август и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выплаты денежных средств. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.08.2016», а в поле 107 по налогу с отпускных – «МС.09.2016».

Ситуация 3. Отпускные выданы в другом месяце

Работник уходит в отпуск 1 сентября, а отпускные выдали 29 августа.

Решение. В отношении отпускных дата дохода – это день выдачи денег. В каком месяце сотрудник отдыхает, не имеет значения. Поэтому в поле 107 платежки на перечисление НДФЛ с отпускных укажите «МС.08.2016». То есть, покажите, что отпускные вы выдали именно в августе 2016 года.

Ситуация 4. Зарплата и премия одновременно

В августе одновременно выдана зарплата и премия за июль. Также см. «Как отразить выплату премии в расчете 6-НДФЛ».

Решение. Зарплата становится доходом в последний день месяца, за который она начислена. То есть, в нашем случае – в последний день июля. Премия же становится доходом непосредственно в день ее выплаты. Поэтому премия – это доход августа. В такой ситуации налоговому агенту нужно составить две платежки. По налогу с зарплаты в поле 107 укажите «МС.07.2016», а по налогу с премии «МС.08.2016». Объединять премии и зарплату в одну платежку не нужно. Тем более, что премии и зарплату в в расчете 6-НДФЛ также разделяют (См. “Как отразить выплату премии в расчете 6-НДФЛ“)

Аналогичным образом поступайте и при выплате квартальных премий. Квартальные премии также определяются как доход в день выплаты. Соответственно, по ним также делайте отдельные платежки. Также см. «Сроки выплаты премий по новому закону о зарплате: что изменилось».

Ситуация 5: выплаты подрядчикам

Подрядчику в сентябре выдали вознаграждение за услуги, оказанные в августе.

Решение. Дата получения дохода по гражданско-правовому договору – это день выдачи денег. Это день пришелся на сентябрь. Поэтому в платежке на уплату НДФЛ в поле 107 впишите «МС.09.2016».

Ситуация 6: суточные

В августе работник получил сверхнормативные суточные, связанные с его командировкой. С них нужно удержать НДФЛ. Авансовый отчет по итогам командировке утвердили в сентябре 2016 года. Налог удержали из зарплаты за сентябрь.

Решение. Дата получения дохода по сверхнормативным суточным – последний день месяца, в котором утвердили авансовый отчет по командировке (пп. 6 п. 1 ст. 223 НК РФ). По зарплате дата дохода – последний день месяца, за который выдали деньги (п.2 ст. 223 НК РФ). То есть, в обоих случаях – последний день месяца. Поэтому, по нашему мнению, можно составить одну платежку и в поле 107 отметить «МС. 09.2016». Ведь налоговики в своих разъяснениях не говорили о том, что на разные платежки нужно делить налог и одинаковыми сроками уплаты.

Выводы

Среди бухгалтеров также есть мнение, что после появления письма ФНС от 12.07.2016 № ЗН-4-1/12498 в платежках следует указывать конкретные даты, не позднее которых организация или ИП должны заплатить НДФЛ. Например, перечислить НДФЛ с отпускных, выданных в сентябре нужно до конца месяца. Поэтому в поле 107 при уплате НДФЛ с отпускных нужно поставить «30.09.2016». Перечислить НДФЛ с выплаченной зарплаты нужно на следующий день. Значит, если зарплату выдали, допустим, 5 сентября, то в поле 107 нужно указать следующий день, то есть «06.09.2016». Такой вариант тоже имеет право на существование. Более того, не исключаем, что он является верным и не вызовет претензий со стороны ИФНС. Но официальных разъяснений на этот счет пока, к сожалению, нет.

По нашему мнению, перед тем как принять окончательное решение о том, что именно писать в поле 107, все же, имеет смысл запросить разъяснения в своей ИФНС. Но в любом случае, имейте в виду: инспекторы не вправе штрафовать налогового агента или начислять пени, если налог уплачен в срок и платеж попал в бюджет.

Более того, если налоговый агент, допустим, выплатил зарплату и отпускные в один день и заполнил лишь одно платежное поручение, то это нельзя считать нарушением или ошибкой, если платеж поступит в бюджет на верный КБК. См. «КБК для перечисления НДФЛ за сотрудников в 2016 году». При этом, повторимся, что налоговики, скорее всего, планируют соотносить данные из поля 107 с расчетами 6-НДФЛ. И если программа налоговиков не сможет состыковать начисленный и перечисленный налог, то инспекция может запросить пояснения, попросить уточнить расчет или реквизиты платежки.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Заполнение платежного поручения по НДФЛ

Для уплаты НДФЛ заполняется типовой бланк платежного поручительства, используемый для выплаты налогов и взносов социального страхования в пользу бюджета. Каждое из полей данного документа отвечает за определенный показатель. Важно всегда правильно заполнять платежку в противном случае есть вероятность, что налог не поступит по назначению. В статье приведены образцы заполнения платежного поручения при уплате НДФЛ с отпускных, дивидендов. Образцы актуальны на 2017 год.

Мало просто грамотно оформить и подать платежку, важно, чтобы все деньги, предназначенные на оплаты данного налога, были перечислены в точности с их назначением. Требуется составить специальное платежное поручение, согласно официальному, установленному порядку. Иначе организация либо бюджет могут попросту не обратить внимание на то, что средства были перечислены. Если деньги не дошли до места назначения, потребуется:

- Сверяться с указанными реквизитами;

- Искать где произошла ошибка;

- Уточнить всю информацию, которая нужна для платежа по НДФЛ.

Сразу стоит уточнить, что бесследно средства исчезнуть. Хотя иногда во избежание проблем в будущем ИП и юридическим лицам для подстраховки придется еще раз перечислять всю сумму налогового платежа.

Сама форма платежного поручения в 2017 году не претерпела каких-либо серьезных изменений и выглядит в соответствии с образцом, представленным ниже.

В качестве выплат, с которых удерживается подоходный налог выступают все доходы физических лиц — дивиденды, доходы от продажи имущества, заработная плата, прочие выплаты от работодателя — компенсации, отпускные и т.д.

Как заполнять платежное поручение при уплате страховых взносов в 2017 — 2018 году — читать.

Когда следует перечислять подоходный налог?

В большинстве случаев налог НДФЛ перечисляется при помощи налогового агента. Относительно сроков платежа, его следует проводить до первого дня, следующего за днем выплаты дохода. Имеется ввиду именно рабочий день. Исключения возможны только при больничных и отпускных. В этих случаях выплачивать налог следует в конце месяца, в котором работнику были выданы средства.

В случае если налог НДФЛ перечисляет сам налоговый плательщик, тогда последней датой уплаты может быть 15 июля того года, который следует за налоговым периодом.

Порядок заполнения платежки

Для правильного заполнения платежки по НДФЛ в 2017 году, нужно знать следующие моменты:

- В графе 101 бланка платежного поручения заявитель обязан вставлять свой статус. В случае если это физическое лицо, то 13 либо если налоговый агент то 02. Если налог перечисляет ИП, тогда статус 09.

- Заполнение строки 104, в первую очередь, будет зависеть от того, в связи с чему уплачивается подоходный налог — КБК платежа по НДФЛ.

- В случае если у компании есть свои подразделения, тогда налог перечисляется по месту их нахождения с их собственными реквизитами.

Чтобы точно исключить вероятности ошибок, стоит уточнить все реквизиты. Сделать это можно при помощи официального интернет ресурса ФНС. На него можно перейти по следующей ссылке – https://service.nalog.ru/payment/payment.html

Кроме этого можно взять памятку со всеми реквизитами в отделении налоговой инспекции.

Что касается строки 104 то в ней нужно указать КБК.

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Актуальное значения КБК на 2017 год: 182 1 01 02010 01 1000 110. Данное КБК применяется при уплате НДФЛ налоговым агентом — с заработной платы, отпускных, дивидендов, материальной выгоды и пр.

Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Очередность платежа

Отдельно хочется заострить внимание на пункте 21. Это очередность платежа в НДФЛ. В стандартной ситуации в этой графе должна быть вписана цифра пять, потому что выплаты по НДФЛ являются пятыми отчислениями после выплат по исполнительной документации и по зарплатам, выполняемые бухгалтером организации.

Именно поэтому в данном поле могут проставляться цифры от одного до пяти. Важно помнить, что платежные поступления от организаций банки исполняют по мере поступления. Если на счету мало средств, это нужно отдельно учитывать. Если очередность конкретного платежа проставлена неправильно, банк все равно не имеет право отказать в его принятии. Данный момент указан в письме Министерства финансов от января 2014-го года под номером 02-03-11/1603.

Заполнение поля 22 (УИН) смотрите здесь.

Даты платежки

Следующим пунктом следует проставить дату платежного поручения. Для этого предусмотрен пункт 109. Обычно компании там проставляют просто ноль. Это означает добровольный взнос налогов по которому:

- Еще не успели сдать отчетность;

- Не существует требования ИФНС о перечислении в казну.

Разновидность платежа

Далее следует заполнять графу 5 платежного поручения. Это означает вид платежа. К данному пункту предъявляется множество требований. И некоторые из них противоречивы. Что касается практики то лучше заполнять поле пять так:

- Ставим пометку «срочно»;

- Просто ничего не указывается.

Изменения в оформлении

Начиная с апреля 2017 года немного изменился порядок заполнения платежного поручения при перечислении НДФЛ. Принятые меры должны решить спорные моменты относительно внесение данных в графу 101. Теперь при переводе взносов страхования по реквизитам ИФНС нужно вписывать 01. Если взносы за себя и сотрудников производит ИП тогда 09.

Теперь, код 08 компании или ИП должны вносить, когда направляют в бюджет неналоговые средства. Для организаций, которые делают взносы за своих работников в качестве налоговых агентов код так, и остался 02.

С заработной платы

Особенность в том, что выплата зарплаты производится дважды в месяц. При этом НДФЛ позволено платить одной суммой после окончательного расчета с работником за месяц. То есть не нужно заполнять платежное поручение и перечислять подоходный налог при выплате первой части заработной платы — аванса. При выплате остатка заполняется поручение на НДФЛ со всей выплаченной суммы зарплаты с учетом аванса.

Произвести оплату нужно либо в день окончательного расчета, либо на следующий рабочий день. При зачислении зарплаты на карту уплатить НДФЛ нужно в день перечисления.

Образец платежки по НДФЛ с заработной платы:

С отпускных

Отпускные также облагаются подоходным налогом, как и другие выплаты физлица. Отличие в том, что подоходный налог допускается перечислить не в день выплаты дохода, а в последний день текущего месяца. При этом в поле 107 платежного поручения ставится дата этого дня.

На уплату отпускных нужно заполнить отдельную платежку даже в случае перечисления подоходного налога с заработной платы и отпускных в один день.

Образец заполнения по отпускным:

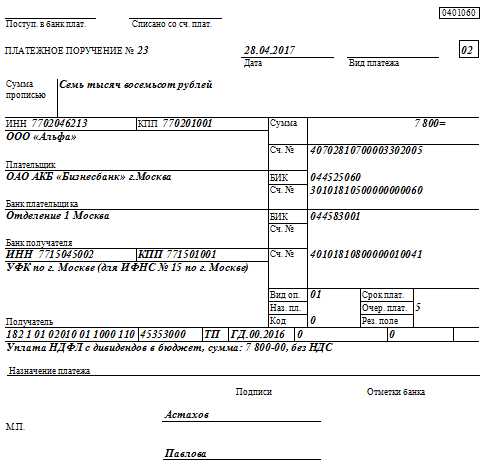

С дивидендов

Дивиденды — это доходы физлиц от участия в капитале компании. Обязанность по удержанию подоходного налога ложится на организацию, выплатившую дивиденды. На руки физическому лицу выдаются дивиденды после удержания НДФЛ.

Так как перечислить налог должна компания, то и процедура заполнения платежного поручения ложится на нее. Важно правильно применить ставку по НДФЛ в отношении дивидендов. Для российских резидентов это 13 процентов, для нерезидентв — 15.

КБК при уплате налога с дивидендов аналогичен указываемому при перечислении НДФЛ с прочих доходов, выплаченных налоговым агентом. Заполнение платежки проводится в день выдачи дивидендов.

Образец поручения:

Образцы заполнения

С отпускных — скачать.

С дивидендов — скачать.

Пример заполнения платежного поручения по НДФЛ с заработной платы — скачать.

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Код в платежном поручении при оплате отпускных

Значит ли это, что в платежке нужно поставить 05.08.2016?Или же в поле 107 платежного поручения можно указать «МС.07.2016», чтобы было понятно, что это налог за июль? НДФЛ с больничных и отпускных НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход (абз. 2 п. 6 ст. 226 НК РФ). Пример.Сотрудник уходит в отпуск с 25 августа по 15 сентября 2016 года. Отпускные ему были выплачены 15 августа. В этом случае датой получения дохода и датой удержания НДФЛ является 15 августа, а последней датой, когда налог должен быть перечислен в бюджет – 31 августа 2016 года.

Онлайн журнал для бухгалтера

НДФЛ налогоплательщики перечисляют в бюджет с облагаемых доходов ежемесячно. В платежке ячейка 107 предусмотрена для внесения данных о налоговом периоде, за который налог перечисляется. В нем допускается отражать и конкретную дату уплаты, если она установлена НК РФ.

ВажноВ ячейке 107 период указывают, если платеж относится к текущему году или недоимка погашается по инициативе плательщика, а требование от налоговой отсутствует. Особенности содержания Платежка по НДФЛ содержит поля: В поле «107» указывают налоговый период, в нем ставится месяц, за который платится налог на доходы физических лиц. Количество платежек с различными датами в поле 107 равно числу периодов получения доходов, выплаченных в один день.

Дату, когда вознаграждение получено, устанавливают на основании ст. 223 НК. Несколько платежек нужно напечатать единовременно, если работники получают деньги за разные расчетные периоды.

Как происходит заполнение платежного поручения по ндфл в поле 107

Если платеж производится по требованию, то указывают дату, до которой по документу нужно произвести платеж, а в ячейке 106 — шифр «ТП», при этом ставится КБК пеней: 182 101 02010 01 2100110. Разъяснение по ситуациям Нередко возникают ситуации, при которых заполнение ячейки 107 имеет некоторые особенности: Выплата заработка вместе с отпускными В мае компания выплатила заработок за апрель и отпускные за май одновременно. Для заработка день выдачи соответствует последнему числу месяца, за который он начислен.

Для отпускных — дата выплаты. Нужно сформировать две платежки по НДФЛ. В зарплатной в ячейке 107 ставится «МС.04.2017», в отпускной — «МС.05.2017». Из данных видно, за какой период налог перечисляется.

Заработок и больничный выплачены одним днем Эта ситуация аналогична изложенной в п. 1. Также оформляются два поручения с разными значениями ячеек 107.

Ндфл с отпускных платежное поручение образец

Датой дохода считается день выплаты. В каком периоде фактически отдыхает труженик, роли не играет. Поле 107 имеет вид: «МС.04.2017» и подтверждает, что отпускные выплачены в апреле. Заработок и премия выданы одновременно

- Премия и зарплата за апрель выплачены в мае.

Премия признается доходом в день выплаты, т. е. в мае, а заработок — в последний день апреля. Поля 107 платежек по налогу с премии и заработка будут такими: «МС.05.2017» и «МС.04.2017» соответственно. - Налог с этих выплат объединять в один платеж не нужно, они раздельно отражаются и в отчете 6-НДФЛ.

- Премии за квартал признаются доходом в день выдачи, по налогу с них также формируют отдельные поручения.

Скачать бланк формы 6-НДФЛ Оплата подрядных работ Подрядчик получил в мае вознаграждение за работы, произведенные в апреле.

Как заполнить платежку по ндфл

ИнфоГлавная Правила заполнения платежного поручения при уплате НДФЛ с отпускных в 2018 году — скачать образец Согласно законодательству, в 2018 году изменился порядок заполнения платежного поручения. Произошли изменения в уплате отпускных и сроках перечисления НДФЛ с этого вида дохода. Ниже рассмотрено, как нужно заполнять каждое поле платежки, а также представлен заполненный образец поручения.

СОДЕРЖАНИЕ:

- Сроки оформления по уплате подоходного налога

- Как заполняется?

- Какое назначение платежа указать при перечислении?

- Образец платежки

- Полезное видео

- Выводы

Сроки оформления по уплате подоходного налога Отпускные облагаются подоходным налогом всегда. Работник получает сумму за вычетом НДФЛ. Удержание налога производится в день выдачи отпускных, а его срок перечисление не позднее последнего дня текущего месяца.

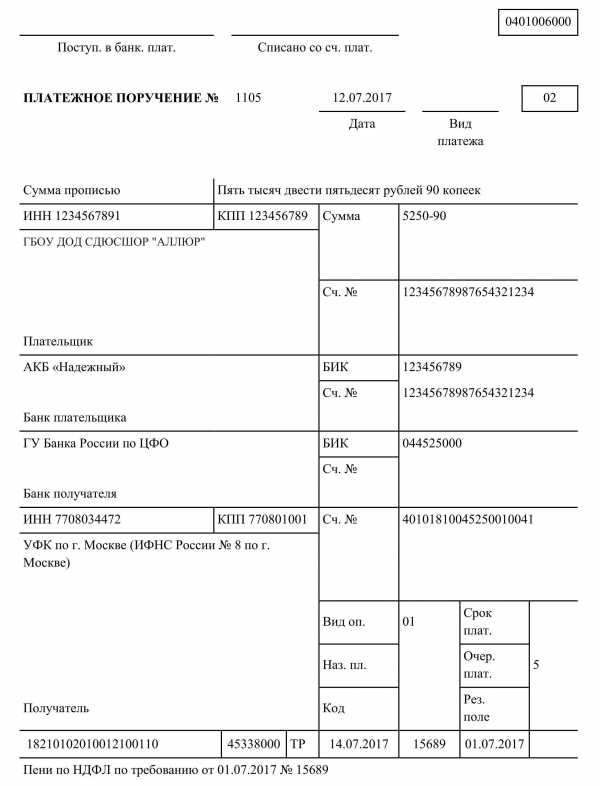

Платежное поручение на отпуск

Внимание Его значение зависит от того, что послужило основанием для платежа:- При добровольной уплате — «0». Если вы перечисляете пени за какой-то один конкретный период (месяц, квартал), стоит указать его, например, МС.02.2018 — пени за февраль 2018 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Если вы платите пени самостоятельно, в полях 108 и 109 ставьте 0. Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

Новые правила заполнения платежных поручений по ндфл в 2017 году

Даже если отпуск «перейдет» на октябрь. Больничные Отпускные становятся доходом в последний день месяца, в котором они выплачены (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в октябре 2016 года, то в поле 107 платежки нужно заполнить – «МС.10.2016». И тем самым показать, что отпускные выплачены в десятом месяце 2016 года. Материальная выгода Иногда у работников возникает доход в виде материальной выгоды, например, от полученного займа. Чтобы перечислить с него подоходный налог в поле 107 платежного поручения заполните месяц, в последний день которого, у человека возникла материальная выгода. К примеру, если материальная выгода от пользования займом возникла в ноябре 2016, то заполните поле 107 так: Погашение долгов: поле 107 Заполнять поле 107 налоговым агентам требуется и в ситуации, когда погашаются долги по НДФЛ.

Бухгалтерский учет. Налоги. Аудит Вход Регистрация Подписка на новости – Бухгалтерский учет и налогообложение Обсуждаем: Что ждать от доллара и евро после праздников 6/ 11989 Вычет НДС без счета-фактуры по акту, содержащему реквизиты счета-фактуры, не положен 1/ 499 Уважаемые бухгалтера! А что Вы пишете в назначение платежа в платежном поручение на выплату отпускных? Заранее спасибо! Выплата отпускных Иванову И.И. за сентябрь 2011 года НДС необл. У нас в организации пишут: Отпускные за первое полугодие 2010 г. а я просто пишу: отпускные такому-то на такой-то лицевой счет по такому-то договору, ну и без НДС Ничего оригинального. Также, как и каждый месяц, «Перечисление заработной платы». Межрасчетные выплаты за июнь 2010 года.

Код в платежном поручении при оплате отпускных

Недавно ФНС выпустила письмо от 12.07.2016 № ЗН-4-1/12498, в котором сообщила, что на уплату НДФЛ налоговым агентам следует заполнять несколько платежек. Что по новым правилам заполнения платежек теперь указывать поле 107? Можно ли продолжить составлять одну платежку? Давайте разбираться. Подписывайтесь на бухгалтерский канал в Яндекс-Дзен!

- 1 Вводная информация

- 2 Новое разъяснение ФНС о поле 107

- 3 Что именно теперь указывать в поле 107

- 4 Наше мнение: опирайтесь на месяц возникновения дохода

- 5 Погашение долгов: поле 107

- 6 Как заполнять поле 107 в неоднозначных ситуациях

- 7 Выводы

Вводная информация Заполнять поле 107 нужно для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, если такая дата установлена Налоговым кодексом РФ (п. 8 Правил, утв.

В поле 105 указывается ОКТМО в соответствии с Общероссийским классификатором, который утвержден приказом Росстандарта от 14.06.2013 № 159-СТ. С 25.04.2017 в платежных поручениях надо указывать 8-значный код ОКТМО. Поле 106 предназначено для идентификации платежа по его целевой направленности.

Основания указываются с помощью буквенного кода:

- ТП — для текущих платежей;

- ЗД — для задолженности, погашаемой добровольно;

- ТР — задолженность, погашаемая по требованию контролирующих органов;

- АП — недоимка, погашаемая на основании акта проверки до выставления требования инспекции.

В случае невозможности указать значение показателя ставится 0. В поле 107 надо указывать периодичность уплаты налоговой суммы или конкретную дату. Периодичность — это, по сути, налоговый период, за который перечисляются деньги.

Может быть: раз в месяц, в квартал, раз в полугодие или за год. Для перечисления за октябрь 2018 года нужно указать «МС.10.2018». Подробнее правила изложены в статье о том, как заполнять поля 106 и 107. В реквизите 108 пишется «0». Исключением являются случаи погашения задолженности по требованию контролирующих органов. Тогда нужно ставить его номер. В поле 109 указывается дата подписания декларации по уплачиваемому налогу или «0», если налог перечисляется в бюджет раньше сдачи декларации. В случае погашения задолженности по требованию налоговиков в этом поле указывается его дата.

Образец платежного поручения НДФЛ в 2018 году Скачать Уплата пеней платежным поручением в 2018 году У такого платежного поручения есть как сходства с обычным (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия.

advokat-na-donu.ru

Образец заполнения платежка по НДФЛ в 2018 году

Для того чтобы деньги попали в бюджет, необходимо правильно заполнить платежное поручение. Иначе деньги не поступят на нужный счет и будут учтены как другой платеж или отнесены к категории невыясненных. Правила заполнения платежного поручения прописаны в Приказе Минфина России от 12.11.2013 № 107н. Используется форма 0401060, приведенная в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Образец заполнения платежки НДФЛ 2018 года вы найдете ниже.

Бланк по форме 0401060

Скачать

Когда платить

Оплату налога нужно осуществить не позже одного рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства.

Следовательно, если вы в один день перечисляете НДФЛ с зарплаты за предыдущий месяц и с отпускных за текущий месяц, то и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение (письмо ФНС от 12.07.2016 № ЗН-4-1/12498@).

Как заполнять платежное поручение по налогам

Сумму указываете в полных рублях. Действует правило: налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики: если менее 50 копеек — отбрасывайте их, а если более — округляйте до полного рубля.

Все поля обязательны к заполнению. Дата и сумма списания указываются цифрами и прописью. Нумеруются платежные поручения в хронологическом порядке.

Каждому ее полю присвоен свой номер. Разберем правила подробнее.

Скачать

В поле 101 должен проставляться статус плательщика. При оплате НДФЛ бюджетная организация является налоговым агентом, поэтому указываем код 02.

В графе «Получатель» укажите «Управление Федерального казначейства по соответствующему региону», в скобках — наименование налоговой инспекции. В других графах указывается ИНН, КПП инспекции.

Еще одним важным реквизитом является код КБК, в платежном поручении для этого нужно заполнить специальный реквизит — поле 104.

В 2018 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты НДФЛ с зарплаты и пособий, и для уплаты НДФЛ с дивидендов.

В реквизите 21 указывается очередность. Она определяется в соответствии с 855 ст. ГК РФ. При перечислении налога могут быть указаны значения «3» и «5». Они определяют, в каком порядке банк будет проводить операции, если денежных средств на счете организации недостаточно. При ежемесячном перечислении НДФЛ в поле 21 указывается значение «5». Если перечисляете налог по требованию ИФНС, то указываете значение «3».

В поле 105 указывается ОКТМО в соответствии с Общероссийским классификатором, который утвержден приказом Росстандарта от 14.06.2013 № 159-СТ. С 25.04.2017 в платежных поручениях надо указывать 8-значный код ОКТМО.

Поле 106 предназначено для идентификации платежа по его целевой направленности. Основания указываются с помощью буквенного кода:

- ТП — для текущих платежей;

- ЗД — для задолженности, погашаемой добровольно;

- ТР — задолженность, погашаемая по требованию контролирующих органов;

- АП — недоимка, погашаемая на основании акта проверки до выставления требования инспекции.

В случае невозможности указать значение показателя ставится 0.

В поле 107 надо указывать периодичность уплаты налоговой суммы или конкретную дату. Периодичность — это, по сути, налоговый период, за который перечисляются деньги. Может быть: раз в месяц, в квартал, раз в полугодие или за год. Для перечисления за октябрь 2018 года нужно указать «МС.10.2018».

Подробнее правила изложены в статье о том, как заполнять поля 106 и 107.

В реквизите 108 пишется «0». Исключением являются случаи погашения задолженности по требованию контролирующих органов. Тогда нужно ставить его номер.

В поле 109 указывается дата подписания декларации по уплачиваемому налогу или «0», если налог перечисляется в бюджет раньше сдачи декларации. В случае погашения задолженности по требованию налоговиков в этом поле указывается его дата.

Образец платежного поручения НДФЛ в 2018 году

Скачать

Уплата пеней платежным поручением в 2018 году

У такого платежного поручения есть как сходства с обычным (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее, а затем приведем образец платежки на пени по НДФЛ 2018.

Первое отличие — КБК (реквизит 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100.

КБК для перечисления пени: 182 1 01 020 10 01 2100 110

Второе отличие платежного поручения по пеням — реквизит 106. Возможны следующие варианты:

- Если самостоятельно посчитали пени и платите их добровольно. В этом случае основание будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования ИФНС.

- Если платите по требованию ИФНС. В этом случае основание будет иметь вид ТР.

- Перечисляете на основании акта проверки. Это основание платежа АП.

Третье отличие — реквизит 107. Его значение зависит от того, что послужило основанием для платежа:

- При добровольной уплате — «0». Если вы перечисляете пени за какой-то один конкретный период (месяц, квартал), стоит указать его, например, МС.02.2018 — пени за февраль 2018 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Если вы платите пени самостоятельно, в полях 108 и 109 ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения пени по НДФЛ 2017

Скачать

gosuchetnik.ru

Заполнение платежного поручения по НДФЛ в поле 107 (налог на доходы физических лиц)

НДФЛ налогоплательщики перечисляют в бюджет с облагаемых доходов ежемесячно.

В платежке ячейка 107 предусмотрена для внесения данных о налоговом периоде, за который налог перечисляется. В нем допускается отражать и конкретную дату уплаты, если она установлена НК РФ.

В ячейке 107 период указывают, если платеж относится к текущему году или недоимка погашается по инициативе плательщика, а требование от налоговой отсутствует.

Особенности содержания

Платежка по НДФЛ содержит поля:

В поле «107» указывают налоговый период, в нем ставится месяц, за который платится налог на доходы физических лиц. Количество платежек с различными датами в поле 107 равно числу периодов получения доходов, выплаченных в один день. Дату, когда вознаграждение получено, устанавливают на основании ст. 223 НК.

Несколько платежек нужно напечатать единовременно, если работники получают деньги за разные расчетные периоды. Например, вместе с зарплатой за апрель перечисляют и майские отпускные. В этом случае будет две платежки по налогу. При этом в документе по зарплате в поле 107 указывают «МС.04.2017», на отпуск — «МС.05.2017».

Статья 223. Дата фактического получения дохода

Одна платежка по НДФЛ заполняется, если выплаты относятся к одному и тому же периоду. Подать в банк ее нужно до раннего срока уплаты сумм. Если эти крайние периоды разные, то можно подготовить на каждый из них отдельный платежный документ.

Пример. 15 мая сотрудникам выплачен аванс, отпускные, матпомощь за май. Доходы относятся к одному периоду «МС.05.2017», но имеют разные предельные сроки выплаты. Для аванса это крайнее число месяца, для остальных сумм — день их перечисления, т. е. 15.05.17. В банк предоставить можно одну или несколько платежек по НДФЛ.

Если компания решила перечислить всю сумму налога, то платежку нужно подать в банк до 16.05.17 — предела по уплате НДФЛ для отпускных и матпомощи.

Если в компании нет денег на уплату налога в полном объеме, то до 16 мая документ готовится по налогу с отпускных сумм и матпомощи, а НДФЛ с аванса можно перечислить позже — до конца мая, но отдельной платежкой. Если бухгалтер ошибся и указал неверный период в ячейке 107, в ИФНС следует подать заявление на уточнение платежа.

В нем указывают:

- дату и номер документа;

- сумму;

- КБК;

- неправильное значение поля 107;

- уточненный реквизит.

Два первых знака в поле «107» указывают на шифр налогового периода:

| КВ | Ежеквартальный. |

| МС | Ежемесячный. |

| ПЛ | Полугодовой. |

| ГД | Годовой. |

По обособленному отделению заполняется отдельная платежка по НДФЛ.

Пример заполнения поле 107 в платежном поручении в 2018 году

Пример заполнения поле 107 в платежном поручении в 2018 годуЧто и как там указывается

В поле 107 отражают период или дату платежа по НДФЛ. Об этом свидетельствует п. 8 Правил, которые утвердил Минфин приказом № 107н от 12.11.13 (далее — Правила).

Налоговый интервал включает 10 знаков, два из которых — точки. Первые две цифры обозначают периодичность перечисления (КВ, МС, ПЛ, ГД), два следующих числа — номер периода, за который производят перечисление. Если налог перечисляют раз в год, то вносят значение «00».

Последние четыре символа поля — это год перечисления. Например, при уплате налога за апрель 2018 заполнение платежного поручения по НДФЛ в поле 107 имеет вид: «МС.04.2017».

Налоговый интервал отражают для текущих платежей и перечислений сумм за прошлые периоды, по которым отсутствуют требования от налоговиков. При этом в поле указывают тот период, за который доплачивают.

Согласно письму ИФНС № БС-3-11/4028 от 01.09.16 в поле 107 необязательно ставить дату перечисления, достаточно указать месяц. Точная дата не будет ошибкой, но придется создавать больше платежек. Например, для НДФЛ с аванса за май в поле 107 можно отразить «МС.05.2017» или «31.05.2017».

Если в платежке невозможно отразить налоговый интервал, то в соответствующем поле указывают «0».

Если долг по НДФЛ погашается на основании требования ИФНС, то в ячейке 107 нужно поставить дату, соответствующую крайнему сроку уплаты, указанному в требовании. Если задолженность оплачивают по итогам ревизии, то налоговый период равен нулю.

В чём суть заполнения платежного поручения по НДФЛ в поле 107

С 2018 года для выплат определены предельные сроки уплаты НДФЛ. В Правилах не оговаривается, как оформлять ячейку 107 в платежках по НДФЛ. По содержанию ячейки 107 должно быть понятно, за какой интервал платится налог. Здесь может ставиться и конкретная дата.

Порядок и сроки перечисления НДФЛ регламентирует ст. 226 НК. Существует несколько сроков перечисления, для каждого из которых установлена предельная дата уплаты НДФЛ. В соответствии с Письмом налоговиков № ЗН-4-1/12498@ от 12.07.16 для каждого налогового интервала формируется своя платежка. Срок перечисления зависит от вида выплаты: зарплата, больничный, матпомощь, дивиденды и т. д.

По п. 6 ст. 226 НК работодатель обязан уплатить налог максимум на следующий за выплатой дохода день. Исключение сделано для отпускных и больничных. Налог с этих сумм можно перечислить до конца месяца, в котором осуществлена выплата.

Статья 226. Особенности исчисления налога налоговыми агентами

Если ячейка 107 заполнена с ошибкой, то деньги все равно поступят на счет получателя, и НДФЛ налоговики будут считать уплаченным (ст. 45 НК).

Статья 45. Исполнение обязанности по уплате налога, сбора, страховых взносов

Если налог с разных выплат перечислен одной платежкой, это не ошибка. При этом возможно искажение данных отчета 6-НДФЛ. К нему нужно приложить необходимые пояснения, которые позволят избежать спорной ситуации.

При выявлении ошибки работодателю следует подать налоговикам заявление на уточнение платежа.

Пример. При выплате заработка за апрель 2018 в мае датой его получения считается крайний день месяца начисления. В платежке по НДФЛ нужно отразить «МС.04.2017».

В случае с отпускными они считаются доходом в крайний день месяца их выплаты. При перечислении отпускных за май в ячейке 107 ставят: «МС.05.2017» или «31.05.2017». Это касается и отпусков, переходящих на июнь.

Образец заполнения

Федеральное казначейство учитывает поступающие бюджетные платежи в определенном порядке. При неверном заполнении граф платежки сумма не попадет на счет получателя.

Правильное заполнение платежного поручения по НДФЛ в поле 107 должно содержать сведения о периоде, за который налог перечислен. Показатель включает краткое наименование периода, его номер и год. Например, МС.02.2017 — перечисление за февраль текущего года.

Если организация платит НДФЛ в один день, но заразные периоды, на каждый из них нужна отдельная платежка. Разница в документах будет в суммах и данных полей 107.

Налоговики не вправе наказывать плательщиков за ошибки в ячейке 107. Однако специальная программа производит сверку платежей по НДФЛ с формой 6-НДФЛ. Если перечисления не стыкуются с начислениями, пени начисляются автоматически. Чтобы избежать этого, при выявлении ошибки работодатель должен обязательно подавать заявление на уточнение платежа. Налоговики откорректируют платеж и пересчитают пени.

Заполнять поле 107 разрешено двумя способами: указывать предельную дату перечисления НДФЛ или месяц, за который он уплачивается.

Пример. Бухгалтер выдал труженику заработок за апрель и отпускные за май 10 мая, а на следующий день уплатил НДФЛ с обеих сумм. Доход выплачен за разные периоды, поэтому нужно оформить две платежки. В них в ячейке 107 указывается: для заработка «МС.04.2017», для отпускных — «МС.05.2017» или «31.05.2017».

При несвоевременной уплате налога ИФНС начисляет пени. За день просрочки они равны 1/300 учетной ставки ЦБ. Возможен и штраф — 20% от недополученной суммы.

Прочие формальности оформления

В Письме № ЗН-4-1/12498 налоговики сообщают, что по ст. 45 НК плательщики должны оформлять платежку по налогу в соответствии с Правилами Минфина. В них, в частности, сказано, что в ячейку 107 нужно вносить налоговый период платежа.

Если работодатель перечислил НДФЛ, но впоследствии обнаружил ошибку в поле 107, он должен подать в ИФНС заявление о его уточнении и копию соответствующей платежки.

Плательщик НДФЛ обязан формировать отдельную платежку для каждого значения ячейки 107, если закон предусматривает различные сроки уплаты и предельные даты перечисления налога для каждого срока.

Источник выплат в 3-НДФЛ — физическое или юридическое лицо, от которого плательщик налогов получает доход.Теперь материальная помощь облагается НДФЛ — подробности по ссылке.

Письмо налоговиков не установило новых правил. В нем прокомментирован существующий порядок заполнения платежек по налогам. НК РФ установил разные сроки уплаты НДФЛ, для каждого из которых существует предельная дата перечисления.

Налог с зарплаты, матпомощи и премий должен перечисляться максимум на следующий день после выплат. С отпускных и больничных НДФЛ разрешено уплатить до конца месяца выплаты.

В платежке можно указать предельную дату выплаты дохода или интервал, за который налог удержан. Второй вариант более простой. В этом случае достаточно знать, в каком периоде возник доход.

Показатель ячейки 107 для основных видов доходов приведены в таблице:

| Доход за апрель 2018 | Когда признается доходом (ст. 223 НК) | Значение поля 107 |

| Заработок | Крайнее число месяца начисления | МС.04.2017 |

| Отпускные и больничные | Крайний день месяца выплаты | |

| Материальная выгода | Последнее число месяца, в котором возникла |

В некоторых случаях плательщик гасит долг по НДФЛ. Если он делает это добровольно и не имеет требования от налоговиков, то в ячейке 107 указывают месяц, за который налог уплачивается. В поле 106 ставится код «ЗД», сообщающий о долге.

Если платеж производится по требованию, то указывают дату, до которой по документу нужно произвести платеж, а в ячейке 106 — шифр «ТП», при этом ставится КБК пеней: 182 101 02010 01 2100110.

Разъяснение по ситуациям

Нередко возникают ситуации, при которых заполнение ячейки 107 имеет некоторые особенности:

| Выплата заработка вместе с отпускными | В мае компания выплатила заработок за апрель и отпускные за май одновременно. Для заработка день выдачи соответствует последнему числу месяца, за который он начислен. Для отпускных — дата выплаты. Нужно сформировать две платежки по НДФЛ. В зарплатной в ячейке 107 ставится «МС.04.2017», в отпускной — «МС.05.2017». Из данных видно, за какой период налог перечисляется. |

| Заработок и больничный выплачены одним днем | Эта ситуация аналогична изложенной в п. 1. Также оформляются два поручения с разными значениями ячеек 107. |

| Отпускные выданы до месяца начала отдыха | Сотрудник получил отпускные в конце апреля, а в отпуск ушел в начале мая. Датой дохода считается день выплаты. В каком периоде фактически отдыхает труженик, роли не играет. Поле 107 имеет вид: «МС.04.2017» и подтверждает, что отпускные выплачены в апреле. |

| Заработок и премия выданы одновременно |

Скачать бланк формы 6-НДФЛ |

| Оплата подрядных работ | Подрядчик получил в мае вознаграждение за работы, произведенные в апреле. По контракту гражданско-правового характера доход учитывают в день выдачи денег. Соответствующее поле в платежке будет таким: «МС.05.2017». |

| Суточные |

|

Итак, ячейка 107 платежки содержит сведения о налоговом периоде, за который удержан НДФЛ с дохода. Разрешено указывать в ней предельную дату перечисления. В любом случае налоговики не вправе наказывать плательщика за неуплату, если платеж прошел в бюджет по верному КБК. Нюансы оформления платежек можно уточнить в налоговой по месту учета.

Плательщиками налога могут быть как граждане России, так и иностранные граждане. В зависимости от того, кто платит налог НДФЛ, различаются и сроки перечисления его в бюджет.Узнайте детали о пособии по беременности и родам в 2-НДФЛ тут.

Здесь вы узнаете, каким будет НДФЛ в Крыму в 2018 году.

buhuchetpro.ru

Назначение платежа отпускные как писать

Быстрая навигация:Каталог статейИные вопросы Платежка по НДФЛ: проблемное поле “107” (Морозова О.)

Платежка по НДФЛ: проблемное поле “107” (Морозова О.)

Дата размещения статьи: 17.09.2016

С начала 2016 г. налоговые агенты по НДФЛ отчитываются перед налоговыми органами ежеквартально. С этой целью в инспекцию сдают расчет по форме 6-НДФЛ. Так что у налоговиков теперь есть возможность контролировать своевременность уплаты налога и посреди года. Правда, для налоговых агентов это обернулось и… начислениями пеней даже в тех случаях, когда налог уплачен своевременно. Причина — неверное заполнение поля «107» на уплату НДФЛ, в результате чего при сверке данных расчета и поступивших платежей налоговики находят «разницу».

Платежные поручения на перечисление налога в бюджет на соответствующий счет Федерального казначейства заполняются в соответствии с Правилами, установленными Приказом Минфина от 12 ноября 2013 г. N 107н. И что самое интересное, именно поле «107» (совпадение с номером Приказа) налоговой платежки оказалось проблемным. Это удивительно еще и потому, что в этой части в Правила не вносились никакие изменения. Так с чего вдруг возник весь сыр-бор?

Неоднозначные правила

Правила заполнения реквизита «107» налоговой платежки прописаны в п. 8 Приложения 2 к Приказу N 107н. Здесь сказано, что в данном поле указывается значение показателя налогового периода. Он имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой («.»). Этот показатель используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой. И первые два знака показателя налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, которая указывается следующим образом:

«МС» — месячные платежи;

«КВ» — квартальные платежи;

«ПЛ» — полугодовые платежи;

«ГД» — годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия. Если налог платится только раз в год, то здесь нужно проставить нули («0»).

Номер месяца может принимать значения от 01 до 12, номер квартала — от 01 до 04, а номер полугодия — 01 или 02.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляется точка («.»). Ну и, наконец, в 7 — 10 знаках данного показателя указывается год, за который производится уплата налога.

Согласно Правилам если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Налоговый период указывается для платежей текущего года и при самостоятельном обнаружении ошибки в ранее представленной декларации, и при добровольной уплате доначисленного налога (сбора) за истекший налоговый период. Если налог уплачивается, например, по требованию налогового органа, — в данном показателе проставляется конкретная дата — срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов). В этом случае основание платежа (реквизит «106») имеет значение «ТР».

Официальные разъяснения

Путаницу внесли представители ФНС в Письме от 12 июля 2016 г. N ЗН-4-1/12498@. В нем указано буквально следующее: «…налогоплательщиком должно быть обеспечено формирование отдельных расчетных документов с разными показателями налогового периода в случае, если законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока».

Проблема в том, что в отношении уплаты НДФЛ Налоговый кодекс устанавливает в зависимости от вида дохода несколько сроков платежа. Причем все они вполне себе конкретные. Соответственно, из буквального толкования разъяснений представителей ФНС следует, что в каждой платежке на перечисление НДФЛ должна быть указана конкретная дата уплаты налога. Но так ли это?

Такой разный НДФЛ

Представляется, что данный вывод не совсем соответствует Правилам. Ведь, к примеру, НДФЛ с зарплаты уплачивается не позднее дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст.

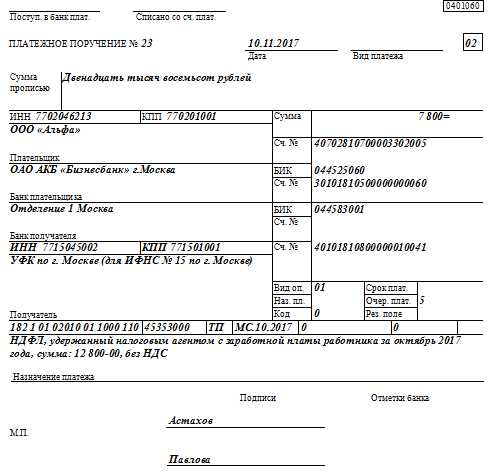

226 НК). При этом налог уплачивается с дохода, полученного налогоплательщиком за истекший месяц. Соответственно, совершенно очевидно, что в данном случае мы имеем дело с месячным платежом, а налог уплачивается за месяц, за который выплачена зарплата. Поэтому, к примеру, если зарплата за август 2016 г. выплачена 5 сентября 2016 г., то реквизит «107» должен быть заполнен так: «МС.08.2016». Это полностью соответствует Правилам, а также Налоговому кодексу: дата дохода — это последний день месяца, за который начислена зарплата (п. 2 ст. 223 НК). И, собственно говоря, именно так заполнялись до сих пор «платежки» на НДФЛ с зарплаты, и никаких проблем с «потерей» платежей не было. Тем более что при таком подходе сами же налоговики увидят, что налог уплачен за август 2016 г.:

Фрагмент заполнения «платежки» на уплату НДФЛ с зарплаты за август 2016 г.

18210102010011000110 | 45315000 | ТП | МС.08.2016 | 0 | 0 |

Налог на доходы физических лиц, удержанный налоговым агентом с зарплаты работников за август 2016 г. | |||||

Назначение платежа |

|

|

|

|

|

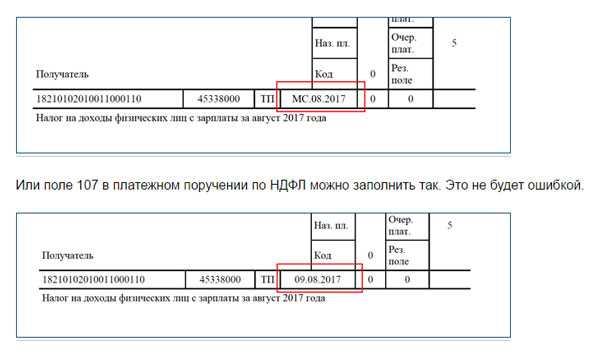

С одной стороны, неоднозначной представляется ситуация, когда речь идет об НДФЛ с отпускных или «больничных». Согласно абз. 2 п. 6 ст. 226 Кодекса НДФЛ нужно перечислить не позднее последнего числа месяца, в котором был выплачен такой доход. То есть опять же Кодексом установлена конкретная дата. Поэтому если следовать указаниям представителей ФНС, то в поле «107» платежки, если, к примеру, налог уплачивается с отпускных, выплаченных сотрудникам в августе 2016 г., нужно указать «31.08.2016». С другой стороны, и в данном случае согласно Налоговому кодексу, мы имеем дело с месячным платежом. Поэтому если следовать Правилам, то в рассматриваемой ситуации реквизит «107» должен быть заполнен так же, как и в первом примере: «МС.08.2016».

Фрагмент заполнения «платежки» на уплату НДФЛ с отпускных, выплаченных в августе 2016 г.

18210102010011000110 | 45315000 | ТП | МС.08.2016 | 0 | 0 |

Налог на доходы физических лиц, удержанный налоговым агентом с отпускных, выплаченных в августе 2016 г. | |||||

Назначение платежа |

|

|

|

|

|

Представляется, что при заполнении «платежки» на уплату НДФЛ, чтобы правильно определить налоговый период, за который он уплачивается, следует опираться на месяц, в котором согласно Налоговому кодексу у сотрудников возник налогооблагаемый доход.

Осмелимся предположить, что представители ФНС имели в виду несколько иные ситуации. К примеру, зарплата за август 2016 г. выплачена 5 сентября 2016 г., и в тот же день были выплачены отпускные. При таких обстоятельствах, действительно, придется оформить две платежки по НДФЛ, поскольку налоговые периоды, которые следует указать в реквизите «107», будут различными: для «зарплатного» НДФЛ это «МС.08.2016», а для налога с отпускных — «МС.09.2016».

Это важно

В соответствии с п. 3 ст. 45 Налогового кодекса обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк соответствующей платежки при одновременном выполнении следующих условий:

1) в платежном поручении должны быть верно указаны счет Федерального казначейства и наименование банка получателя;

2) на момент платежа на счете налогоплательщика достаточно средств для исполнения поручения.

Таким образом, ошибка в указании в платежке налогового периода (поле «107») в том случае, если налог уплачен в срок и на правильный счет ФК, никаких негативных последствий для налогового агента в любом случае влечь не должна — в худшем случае потребуется уточнить платеж.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Вернуться на предыдущую страницу

Последние новости27 марта 2018 г.

Проект федерального закона № 424632-7 “О внесении изменений в части первую, вторую и четвертую Гражданского кодекса Российской Федерации”

Цель законопроекта — закрепление в гражданском законодательстве некоторых положений, отталкиваясь от которых, российский законодатель мог бы осуществлять регулирование рынка существующих в информационно-телекоммуникационной сети новых объектов экономических отношений (в обиходе — «токены», «криптовалюта» и пр.), обеспечивать условия для совершения и исполнения сделок в цифровой среде, в том числе сделок, позволяющих предоставлять массивы сведений (информацию).

20 марта 2013 г.

Проект федерального закона № 419090-7 “Об альтернативных способах привлечения инвестирования (краудфандинге)”

Законопроектом регулируются отношения по привлечению инвестиций коммерческими организациями или индивидуальными предпринимателями с использованием информационных технологий, а также определяются правовые основы деятельности операторов инвестиционных платформ по организации розничного финансирования (краудфандинга). Деятельность по организации розничного финансирования (краудфандинга) заключается в оказании услуг по предоставлению участникам инвестиционной платформы доступа к ее информационным ресурсам.

12 марта 2013 г.

Проект Федерального закона № 410960-7 “О внесении изменений в Уголовный кодекс РФ и ст. 151 Уголовно-процессуального кодекса РФ”

Законопроект направлен на усиление ответственности за нарушения в сфере закупок товаров, работ, услуг для обеспечения государственных или муниципальных нужд. Анализ правоприменения свидетельствует о наличии определенных пробелов в законодательном регулировании ответственности за злоупотребления в сфере госзакупок со стороны лиц, представляющих интересы государственных или муниципальных заказчиков, а также лиц, исполняющих государственные или муниципальные контракты.

7 марта 2018 г.

Проект Федерального закона № 408171-7 “”Об особенностях участия социально ориентированных некоммерческих организаций в приватизации арендуемого государственного или муниципального недвижимого имущества и о внесении изменений в отдельные законодательные акты РФ”

Целью данного законопроекта является предоставление социально ориентированным некоммерческим организациям преференций при отчуждении из государственной собственности субъектов Российской Федерации или из муниципальной собственности недвижимого имущества, арендуемого этими организациями.

1 марта 2018 г.

Проект Федерального закона № 403657-7 “О внесении изменений в статью 18.1 Федерального закона “О защите конкуренции”

Цель данного законопроекта — уточнение оснований для обжалования в антимонопольный орган нарушений порядка осуществления в отношении юридических лиц и индивидуальных предпринимателей, являющихся субъектами градостроительных отношений, процедур, включенных в исчерпывающие перечни процедур в сферах строительства, в том числе при проведении торгов. Вносимые изменения позволят антимонопольному органу оперативно восстанавливать нарушенные права юридических лиц и индивидуальных предпринимателей, являющихся субъектами градостроительных отношений, во внесудебном порядке.

В центре внимания:

Администрация муниципального образования “Всеволожский муниципальный район” Ленинградской области (место нахождения: 188643, Ленинградская обл., г.

Всеволожск, Колтушское шоссе, 138, ОГРН 1064703000911, ИНН 4703083640; далее — администрация) обратилась в Арбитражный суд города Санкт-Петербурга и Ленинградской области с заявлением об оспаривании решения Управления Федеральной антимонопольной службы по Ленинградской области (место нахождения: 191124, Санкт-Петербург, ул. Смольного, 3, ОГРН 1089847323026, ИНН 7840396953; далее — управление, УФАС) от 19.01.2017 по делу N 64-03-221-РЗ/17 и вынесенного на основании этого решения предписания УФАС от 19.01.2017 по тому же делу.

Дата размещения статьи: 13.03.2018

подробнее>>

Развитие и правовое регулирование системы страхования вкладов на примере России и Чехии (Горош Ю.В., Швейгл Й.)

Дата размещения статьи: 15.01.2018

подробнее>>

Доплаты к стоимости построенной квартиры: споры сторон (Симич И.)

Дата размещения статьи: 15.11.2017

подробнее>>

Опасности, которые таит цифровизация (Москалева О.)

Дата размещения статьи: 15.11.2017

подробнее>>

Проблемы судебного доказывания таможенной стоимости товаров (Микулин А.)

Дата размещения статьи: 15.11.2017

подробнее>>

Бесплатная консультация юриста по телефонам:

- Москва, Московская область

+7 (499) 703-47-96 - Санкт-Петербург, Ленинградская область

+7 (812) 309-56-72 - Федеральный номер

8 (800) 777-08-62 доб.141

Звонки бесплатны.

Работаем без выходных

warmedia.ru