Новая счет фактура с 01 июля 2019 – Образец заполнения счета-фактуры в 2019 году с новой ставкой НДС

образец и бланк с новой ставкой НДС 20%

С 1 января 2019 года повышается ставка НДС. Читайте, как заполняется счет-фактура с 1 января 2019 года, скачайте образец и бланк с новой ставкой НДС 20%.

Скачайте образцы заполнения счетов-фактур с новой ставкой НДС:

Счет-фактуры нужны тем компаниям и предпринимателям, которые применяют общую систему налогообложения. С их помощью налогоплательщики учитывают НДС, как начисленный при реализации товаров, работ или услуг, так и полученный от своих поставщиков.

Чтобы платить меньше налогов, компании принимают к вычету НДС, полученный от поставщика. Для применения вычета должно одновременно выполняться четыре условия (п.2 ст.171, п.п.1, 1.1 ст.172 НК РФ):

- Товары, работы или услуги приняты к бухгалтерскому учету, это подтверждается первичными документами,

- Компания применяет общий налоговый режим и не пользуется освобождением от НДС,

- Товары, работы или услуги приобретены для использования в операциях, облагаемых НДС,

- У компании имеется счет-фактура, полученная от поставщика.

Счет-фактура – это обязательный документ, дающий право на получение вычета НДС (п.1 ст.169 НК РФ).

Счет-фактура 2019: образец

Форма счет-фактуры утверждена Постановлением Правительства №1137 от 26.12.2011г. В нее вносились изменения, последние из них были приняты в 2018 году:

- Появилась графа 1а «Код вида товара»,

- В названии строки добавили уточняющую надпись «При наличии»,

- Переименовали графу 11, теперь она называется «Регистрационный номер таможенной декларации»,

- Переименовали строку для подписи ИП, теперь она звучит так: «Индивидуальный предприниматель или иное уполномоченное лицо».

Вы можете скачать бланк счет-фактуры, актуальный в 2019 году. А ниже мы подготовили образцы заполнения в 2019 году с новой ставкой 20%.

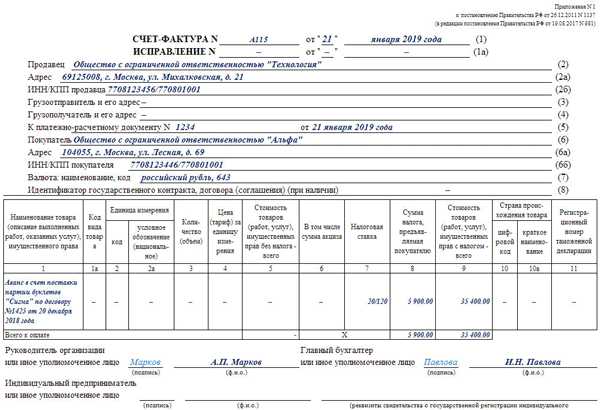

Счет-фактура: образец заполнения на аванс в 2019 году

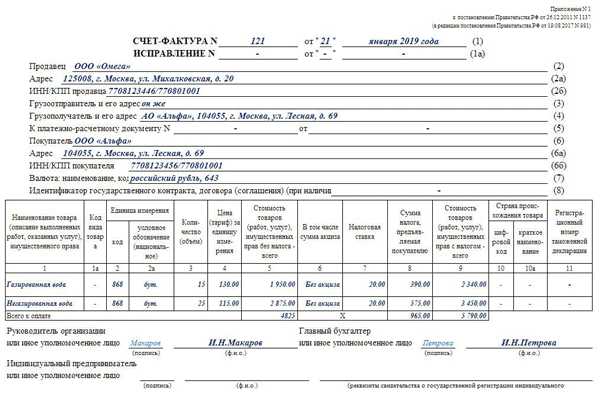

Счет-фактура: образец заполнения при реализации товаров в 2019 году

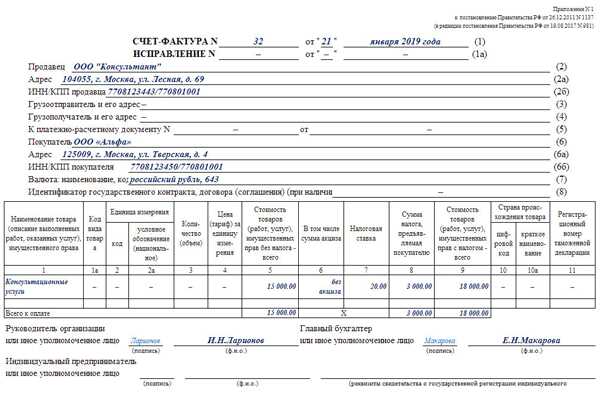

Счет-фактура: образец заполнения при реализации услуг в 2019 году

Изменения в счете-фактуре с 1 января 2019 года

С 1 января 2019 года бухгалтерам придется по-новому заполнять счет-фактуру. Это связано с повышением ставки НДС. Однако утверждать новую форму на 2019 год нет необходимости, использоваться будет бланк 2018 года. Но в графе 7 «Налоговая ставка» нужно указывать новые значения:

- Вместо обычной ставки 18% указывать 20% – при реализации товаров, работ или услуг,

- Вместо расчетной ставки 18/118 указывать 20/120, например, при получении предоплаты в счет предстоящих поставок.

Форма счет-фактуры утверждается Правительством, а компании могут дополнять бланк необходимыми реквизитами. Но исключать ненужные реквизиты нельзя. Этим счета-фактуры отличаются от большинства других учетных документов. Например, если вы не работаете с государственным заказом, строку 8 «Идентификатор госконтракта» исключить нельзя, в ней нужно ставить прочерк.

Правила заполнения счета-фактуры 2019

Правила заполнения счет-фактуры утверждены Постановлением Правительства №1137 от 26.12.2011г. Несколько раз правила менялись и дополнялись. Последняя редакция Правил действует с 1 февраля 2018 года.

Минфин запрещает принимать НДС к вычету, если счет-фактуры составлены на устаревших бланках или заполнены не по правилам. Но не всякая ошибка автоматически влечет доначисление налога.

Новая ставка НДС 20%

В 2019 году налоговая ставка по НДС увеличивается с прежних 18 до 20 процентов. В счет-фактуре указывайте сумму налога с учетом новой ставки.

Будьте осторожны! ФНС предложила нестандартные решения, как отражать доплату 2 процентов до новой ставки налога. Посмотрите, как налоговики советуют оформлять счета-фактуры.

Как до отгрузки отразить доплату НДС

Ольга Думинская, советник государственной гражданской службы РФ 2-го класса:

«Чтобы оформить доплату 2 процентов НДС к ранее полученному авансу, продавцу нужно учитывать дату ее поступления. Если он получил доплату в 2018 году, у продавца есть на выбор два варианта. На полученную сумму он может либо выставить “авансовый” счет-фактуру, либо выписать корректировочный к счету-фактуре на первоначальный аванс. В любом случае НДС нужно выделить по ставке 18/118.

При получении доплаты налога в 2019 году, но до отгрузки товаров продавец оформляет корректировочный счет-фактуру к исходному “авансовому”. Заменить его обычным “авансовым” нельзя. Ведь в данном случае разница между первоначальной и итоговой стоимостью товаров — это доплата не цены, а именно налога. Поэтому всю полученную сумму нужно отразить в графе 8 корректировочного счета-фактуры как увеличение НДС и указать новую ставку 20/120»

Три варианта оформления счетов-фактур с 2019 года

Новая ставка НДС 20% в счете-фактуре в 2019 году

С 1 января 2019 года в графе 7 «Налоговая ставка» указывайте:

- 20% – обычная ставка при реализации товаров, работ или услуг,

- 20/120 – расчетная ставка.

Новую ставку 20% придется указывать, независимо от даты заключения договора и получения предоплаты. Определяющее значение имеет дата реализации. Если она приходится на 2019 год, она должна облагаться по увеличенной ставке. В письме от 06.08.2018г. №03-07-05/55290 чиновники Минфина четко дали понять, что никакие уловки не помогут отсрочить применение повышенной ставки.

Избежать ошибок поможет алгоритм действий на переходный период, его вы найдете в статье

Дата счета-фактуры

В шапке документа укажите порядковый номер и дату составления документа. Порядок их указания зависит от того, кто выписывает документ. В самом простом случае компания указывает дату реализации товаров, работ или услуг.

В других случаях дата определяется в соответствии с п.1 Порядка, утвержденного Постановлением №1137 от 26.12.2011г.:

Сведения о продавце и покупателе в счете-фактуре в 2019 году

Строки 2 – 6б предназначены для указания сведений о продавце и покупателе. В таблице мы показали, как заполнять каждый реквизит:

Строка |

Наименование |

Как заполнить |

|---|---|---|

|

2 |

Продавец |

В зависимости от того, кем является продавец:

|

|

2а |

Адрес |

Компании указывают свой юридический адрес в соответствии с ЕГРЮЛ. Индивидуальные предприниматели указывают свое место жительства в соответствии с ЕГРИП |

|

2б |

ИНН/КПП продавца |

Заполнение зависит от того, кто составляет документ:

|

|

5 |

К платежно-расчетному документу |

Дата и номер платежно-расчетного документа: платежного поручения или кассового чека. Реквизит обязателен к заполнению в счет-фактурах на аванс. При оформлении реализации товаров, работ или услуг платежный документ заполнять не обязательно. Если документ составляет налоговый агент, в строке 5 указываются реквизиты документа, подтверждающего оплату НДС в бюджет или оплату приобретаемых товаров |

|

6 |

Покупатель |

В зависимости от того, кем является продавец:

|

|

6а |

Адрес |

Юридический адрес покупателя – организации в соответствии с ЕГРЮЛ. Или место жительства ИП в соответствии с ЕГРИП |

|

6б |

ИНН/КПП покупателя |

ИНН и КПП организации или ИНН индивидуального предпринимателя |

Реквизиты грузоотправителя и грузополучателя

В строке 3 укажите сведения о грузоотправителе. Есть несколько вариантов заполнения этой строки:

- Если продавец сам является грузоотправителем, то в строке 3 напишите «он же»,

- Если грузоотправителем и продавцом являются разные лица, то в строке 3 укажите полное или сокращенное наименование и почтовый адрес грузоотправителя. Если им является предприниматель, то укажите его ФИО и почтовый адрес,

- В счет-фактурах на выполненные работы или оказанные услуги в строке «Грузоотправитель» поставьте прочерк.

В строке 4 укажите полное или сокращенное название грузополучателя и его почтовый адрес. При оформлении реализации работ или услуг в строке 4 поставьте прочерк.

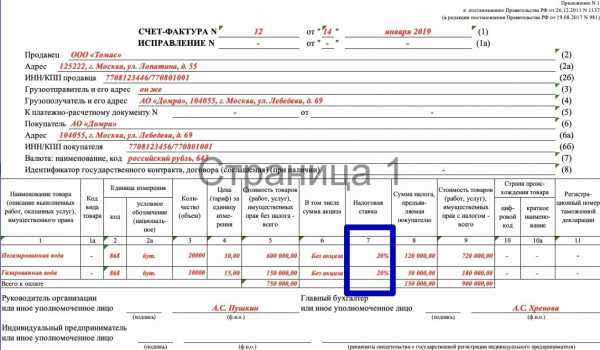

Табличная часть счета-фактуры (образец 2019 по графам)

Табличная часть состоит из 11 граф. В них вносятся сведения о товарах, работах или услугах, полученной предоплате, количестве, стоимости и сумме налога. При отсутствии сведений или отсутствии необходимости заполнять тот или иной реквизит, в соответствующее поле ставится прочерк.

Графа 1

В первой графе заполняется наименование товаров, работ или услуг, имущественных прав с учетом следующих особенностей:

- В счет-фактуре на аванс с использованием безденежной формы расчетов в графе 1 ставится прочерк,

- Налоговые агенты, составляющие счет-фактуру в случаях, предусмотренных ч.4 ст.174 НК РФ, в графе 1 указывают реквизиты платежного документа на перечисление налога в бюджет,

- Налоговые агенты, составляющие счет-фактуру в соответствии с п.2 или 3 ст.161 НК РФ, указывают реквизиты платежного документа, подтверждающего оплату товаров, услуг или имущества,

- В счет-фактуре комиссионера (агента), приобретающего товары, работы или услуги от своего имени, указываются реквизиты платежного документа на перечислении денежных средств продавцу.

Графа 1а

Код вида товара заполняйте, если составляете счет-фактуру при экспорте в страны ЕВРАЗЕС. Если документ составляется не по внешнеэкономической сделке, в графе 1а поставьте прочерк.

Графы 2 и 2а

Единица измерения и ее код указываются в соответствии с Общероссийским классификатором единиц измерения. Если единицу измерения и ее код определить невозможно, то в графы 2 и 2а ставятся прочерки.

Графа 3

В графе 3 указывается количество или объем реализованных товаров, исходя из той единицы измерения, которую указали в графах 2 и 2а.

В счет-фактурах на выполненные работы или оказанные услуги в графах с 1а по 4 ставят прочерки, ведь определить единицу измерения и цену отдельной операции в рамках оказанной услуги, как правило, невозможно.

Графа 4

Цена товара указывается без НДС. Исключение – случаи применения государственных регулируемых цен, включающих НДС. В этом случае указывается цена, включающая налог.

Графа 5

Общая стоимость товаров, работ или услуг без учета НДС.

Графа 6

Сумма акциза указывается при реализации подакцизных товаров. При реализации товаров, не облагаемых акцизами, в колонке 6 укажите «без акциза».

Графа 7

В колонке 7 укажите налоговую ставку. С 1 января 2019 года вместо ставки 18% указывайте 20%. Вместо расчетной ставки 18/118 указывайте ставку 20/120. Ставки 10% и 10/110 остаются без изменений. Если счет-фактура составлена на операцию из перечня в п.5 ст.168 НК РФ, в колонке 7 укажите «без НДС».

Расчетную ставку 20/120 указывайте в счет-фактуре на полученную предоплату в счет предстоящих поставок (аванс).

Графа 8

Сумма налога, рассчитывается исходя из общей стоимости товаров, работ или услуг (колонка 5) и ставки налога (колонка 7).

Графа 9

Стоимость товаров, работ или услуг с НДС.

Графа 10 и 10а

Страну происхождения товара указывайте, если он произведен не на территории России. Поставьте цифровой код и краткое наименование страны в соответствии с Общероссийским классификатором стран мира. Если место происхождения товара – территория РФ, в колонках 10 и 10а проставьте прочерки.

Графа 11

Номер таможенной декларации указывайте для импортных товаров. Если товар произведен в Российской Федерации, в колонке 11 укажите прочерк.

www.rnk.ru

Новая счёт-фактура с 1 января 2019: что изменили

Новая счет-фактура в 2019. Фото blog.wonderlist.property

Новая счет-фактура в 2019. Фото blog.wonderlist.propertyИзменения в законодательство в 2019 году является многочисленными и специфическими. Путин подписал несколько законопроектов, на основании которых были увеличены разные налоги.

Нововведения коснулись и НДС, который был увеличен до 20%. Все предприниматели, работающие по ОСНО, теперь должны грамотно рассчитывать данный сбор, а также обязаны разбираться в том, как правильно заполняется новая форма счета-фактуры.

Зачем потребовались изменения

Правки в стандартную форму счетов-фактур потребовались за счет внесения изменений в налоговое законодательство. От правильности заполнения данной документации зависит, сможет ли компания рассчитывать на получение вычета по НДС.

Нередко за счет многочисленных ошибок приходится бухгалтерам компаний пользоваться корректировочными формами. Поэтому специалисты должны заранее разобраться в правилах оформления счета-фактуры.

Для этого учитываются документы, передаваемые контрагентами. Дополнительно информацию о счетах-фактурах необходимо заносить в специальные учетные книги фирмы.

Основной причиной внесения изменений в форму является повышение НДС до 20% на некоторые виды товаров. Это обусловлено тем, что в 7 графе данного документа требуется отражать применяемую ставку.

Законодательное регулирование

Основные правила, которым должен следовать бухгалтер, занимающийся заполнением данной документации, содержатся в ПП №1137. Последние корректировки были введены ПП №981.

Дорогие читатели! Мы постоянно пишем актуальные и интересные материалы на наш интернет-журнал ФБМ, подписывайтесь на наш канал в Яндекс-Дзен!

Дорогие читатели! Мы постоянно пишем актуальные и интересные материалы на наш интернет-журнал ФБМ, подписывайтесь на наш канал в Яндекс-Дзен!Что такое счет-фактура? Смотрите видео:

В 2019 году не была представлена новая форма, поэтому используется старая форма. Но в нее вносятся некоторые корректировки, позволяющие грамотно отображать новую ставку налога.

Какие вносятся изменения

Правки коснулись не только первичного заполнения документа, но и составления корректировочного счета-фактуры. Изменения были введены и в УПД, представленный документом, совмещающим счет-фактуру и товарную накладную.

Как организовать транспортную логистику? Читайте здесь.

Это обусловлено тем, что в этой документации имеются некоторые графы, посвященные непосредственно НДС. Информация о повышенной ставке налога указывается в 7 графе таблицы.

К основным изменениям, которые вступают в силу с начала 2019 года, относится:

- бухгалтеры должны подготовиться к заполнению этого документа по-новому;

- пользоваться необходимо старым бланком, который применялся и в 2018 году;

- основные изменения касаются 7 графы, которая относится к используемой ставке налога;

- вместо стандартной ставки 18% указывается новая ставка, равная 20%;

- дополнительно в формулу определения расчетной ставки вносится вместо 18/118 значение 20/120, например, такую информацию надо указывать в документе, если компания получает от своих контрагентов предоплату в счет будущей поставки товара или оказания услуги;

- пользоваться необходимо исключительно формой, утвержденной Правительством, но компании могут дополнять данную документацию собственными уникальными реквизитами;

- обязательные элементы исключать из счета-фактуры не допускается, так как иначе документ не будет принят работниками ФНС, поэтому компания не сможет рассчитывать на получение налогового вычета по этому налогу;

- если не требуется заполнять какие-либо строки, то ставится прочерк, а не удаляется полностью вся графа.

Внесение НДС в счет-фактуру. Фото 1-sys.ru

Внесение НДС в счет-фактуру. Фото 1-sys.ruЕсли будут нарушаться основные правила, предъявляемые к этой документации, то компания может столкнуться с отказом от работников ФНС относительно предоставления возврата налога.

Требования к заполнению

Чтобы в 2019 году бухгалтер заполнил счет-фактуру грамотно, требуется учитывать некоторые требования.

К ним относится:

- основные сведения о правилах заполнения документации содержатся в ПП№1137;

- строка 1 предназначается для указания номера документа, а также даты его составления;

- допускается пользоваться любой нумерацией, но данные правила закрепляются во внутренней учетной политике фирмы;

- пользоваться можно исключительно возрастающей и сквозной нумерацией;

- строка 2 предназначается для внесения сведений о продавце, поэтому указывается наименование компании на основании содержания учредительных документов;

- строка 2а используется для отражения адреса регистрации фирмы на основании ЕГРЮЛ или ЕГРИП;

- строки 3 и 4 используются для внесения сведений о грузоотправителе и грузополучателе, причем эти графы заполняются исключительно при условии, что фирма занимается продажей разных товаров;

- строка 5 используется, если продаются товары в счет ранее перечисленной предоплаты;

- строка 6 предназначается для отражения сведений о покупателе, для чего вносится наименование контрагента, которое должно совпадать с данными из учредительных документов;

- строка 6а содержит данные об адресе контрагента;

- графа 7 предназначена для кода и названия валюты, которая применяется для расчетов между двумя участниками сделки;

- строка 8 применяется для внесения сведений об идентификаторе госконтракта или договора, на основании которого предприятие получает субсидии, взносы в уставный капитал или инвестиции от государства;

- в таблицу включается наименование товаров или выполненных услуг, единицы измерения, цены или тарифы, размер уплачиваемого акциза и полное количество отгруженных товаров или выполненных работ.

Заполнение счет-фактуры. Фото buhguru.ru

Заполнение счет-фактуры. Фото buhguru.ruЕсли производится продажа импортных товаров, то в таблице дополнительно указывается, какова страна их происхождения, а также приводятся данные из таможенной декларации, если компания реализует товары, привезенные из других стран.

Будет ли легче заполнять

Изменения в правилах заполнения счетов-фактур являются не слишком существенными. Изменяется только одна графа, поэтому никакой существенной разницы в заполнении двух документов не возникает.

Как вносить измененный НДС в счет-фактуру? Ответ в видео:

Бухгалтеры должны только помнить, что вместо 18% теперь используется ставка в 20%. Это приведет к значительному росту налога, уплачиваемого непосредственными покупателями, так как компании получают вычет от государства.

Заключение

Счета-фактуры должны заполняться всеми компаниями, которые на основании своей системы налогообложения уплачивают НДС. Так как в 2019 году ставка налога будет увеличена до 20%, то внесены некоторые изменения в правила заполнения данных документов.

Что нужно, чтобы аннулировать счет-фактуру? Подробнее тут.

Такие правки являются незначительными, поэтому бухгалтеры не будут сталкиваться с серьезными нововведениями или какими-либо сложностями.

fbm.ru

Счет фактура с 1 января 2019: изменения и новшества

Начиная с апреля 2019 года электронные форматы счет-фактур пополнятся уже знакомыми бухгалтерам реквизитами: «Код вида товара в соответствии с единой ТН ВЭД ЕАЭС» и «Идентификатор госконтракта». На федеральном портале проектов НПА уже вышла соответствующая информация. Также же изменения будут в “Налоговой ставке”.

Код вида товара по ТН ВЭД.

Реквизит «Код вида товара в соответствии с единой ТН ВЭД ЕАЭС» необходим при экспорте товаров в государства ЕАЭС. Для большинства бухгалтеров графа не доставит хлопот: нужно будет только поставить там прочерк. Однако, если компания вывозит товары из РФ на территорию другого государства, являющегося члена ЕАЭС, в графе следует указывать код вида товара по ТН ВЭД.

Идентификатор госконтракта.

Договорам, заключенным согласно 44-ФЗ, присваивается идентификатор, в котором зашифрованы основные сведения о контракте. Код идентификации помогает проследить движение денежных средств с начала закупочных процедур до момента оплаты товара или услуги.

Поменяется электронный вид следующих документов:

- счета-фактуры, сегодня действителен формат из приказа ФНС от 24.03.2016 № ММВ-7-15/155@;

- корректировочной счет-фактуры, утвержденной приказом ФНС от 13.04.2016 № ММВ-7-15/189@;

- документа о передаче товаров при торговых операциях согласно приказа ФНС от 30.11.2015 № ММВ-7-10/551@;

- документа о передаче результатов работ и оказании услуг согласно приказа ФНС от 30.11.2015 № ММВ-7-10/552@.

Счет-фактура уже содержала эти реквизиты ранее. 01.10.2017 года графа со сведениями о коде по ТН ВЭД была введена в форму документа. Строка с информацией по идентификатору госконтракта стала обязательным реквизитом и попала в бланк счета-фактуры с 01.07.2017 года.

Новые графы пока не продублированы в электронные форматы, поэтому бухгалтеру нужно вручную заносить информацию.

Изменения в “Налоговой ставке”.

Дополнительно в счет-фактуре зафиксируется увеличенный с 18 до 20% НДС и появится вариант проставить надпись «НДС исчисляется налоговым агентом» при купле-продаже сырых шкур животных, металлолома, вторичного алюминия и его сплавов.

В ст. 161 НК РФ введен новый пункт 8, которым установлена новая категория налоговых агентов по НДС — покупатели (получатели) сырых шкур животных и лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов. С 01.01.2018 года исчисление и уплата НДС при реализации лома и цветных отходов будет возложена на налогового агента – покупателя или получателя.

Надпись об исчислении НДС с налогового агента, вероятно, будет продублирована в бланках документов, но проект еще не обнародован.

Электронные форматы счет-фактур становятся идентичными бумажным и дублируют все принятые изменения в законодательстве.

astral.ru

ФНС готовит новый формат корректировочного счета-фактуры

ФНС готовит новый формат корректировочного счета-фактуры. Уведомление об этом опубликовано на Едином портале для размещения проектов НПА.

Напомним, действующий формат корректировочного счета-фактуры утвержден приказом ФНС от 13.04.2016 № ММВ-7-15/189@.

В ФНС поясняют, что указанный формат не содержит элементов, позволяющих идентифицировать новые показатели, введенные в форму корректировочного счета-фактуры несколькими законами.

Так, законами от 30.05.2016 № 150-ФЗ и от 03.04.2017 № 56-ФЗ в состав счета-фактуры были введены такие показатели, как:

- код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза;

- идентификатор государственного контракта, договора (соглашения) (при наличии).

Кроме того, с 1 января 2018 года при реализации налогоплательщиками ряда товаров (сырых шкур, металлолома и алюминия) счета-фактуры, в том числе корректировочные, выставляются без учета сумм НДС. При этом в указанных документах делается соответствующая надпись или ставится штамп «НДС исчисляется налоговым агентом».

Новый формат корректировочного счета-фактуры также учитывает, что с 1 января 2019 года ставка НДС увеличивается с 18 до 20 %.

Новый формат корректировочного счета-фактуры планируется ввести с апреля 2019 года.

БУХПРОСВЕТ

Корректировочные счета-фактуры выставляются продавцами при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг). Если в первичном счете-фактуре была допущено ошибка, то выставляется не корректировочный, а исправленный счет-фактура.

Срок выставления корректировочных счетов-фактур – 5 дней со дня составления документов, подтверждающих согласие покупателя на изменение стоимости товаров (п. 3 ст. 168 НК РФ). Такими документами могут выступать, например, дополнительные соглашения к договору.

Если продавцу такие документы пришли по почте, срок на выставление корректировочного счета-фактуры начинает течь со дня получения таких документов.

При этом подтверждением даты получения соглашения об изменении стоимости может являться почтовый конверт с проставленным на нем штемпелем почтового отделения, через которое он получен.

buh.ru

Новый счет-фактура с 1 июля 2017 года |

Опубликовал: admin в В 2017 году 01.07.2018 131 Просмотров

Основание для принятия покупателем к вычету предъявленных ему сумм НДС — выставленные продавцом счета-фактуры. С 01.07.2017 г. всем плательщикам НДС необходимо применять новые формы «обычного» и корректировочного счета-фактуры – изменения внесены в них постановлением Правительства от 25.05.2017 № 625.

Как обновились «бумажная» форма счета-фактуры, ее электронный формат, расскажем в этой статье.

Закон от 03.04.2017 № 56-ФЗ ввел дополнительные требования к информации, вносимой в счета-фактуры. В приложении № 1 постановления Правительства РФ от 26.12.2011 № 1137 (в ред. от 25.05.2017) содержатся его измененный бланк и правила заполнения, а в приложении № 2 представлена обновленная форма корректировочного счета-фактуры.

Многое ли поменялось в действующих формах? Фактически новшество всего одно: в оба бланка была добавлена строка, в которой теперь следует указывать идентификатор госконтракта на выполнение работ, оказание услуг или поставку товара, а также договора или соглашения о субсидиях, инвестициях из бюджета, или взносах в уставный капитал, если таковые имели место. Для счета-фактуры новой стала строка 8, а для корректировочного документа – строка 5.

Счета-фактуры оформляются не только в «бумажном» виде, но и электронно. Новый счет-фактура с 1 июля 2017 г. составляется, как и прежде, в соответствии с п.п. 5 и 6 ст. 169 НК РФ и Правилами заполнения счетов-фактур (Постановление № 1137 в ред. от 25.05.2017). Документ должен включать следующие обязательные данные:

- номер, дату составления,

- наименование продавца, покупателя, их адреса, ИНН/КПП,

- по отгруженным товарам – наименования и адреса отправителя и получателя груза,

- дата, номер платежного документа (платежного поручения), если товар уже оплачен,

- валюта, в которой производится расчет,

- при госзаказе — идентификатор госконтракта, договора, соглашения,

- характеристики товара (работ, услуг): наименование, единица измерения, количество,

- цена за единицу и стоимость товара (работ, услуг) без учета НДС,

- если товар подакцизный – сумма акциза,

- ставка НДС,

- сумма НДС,

- рассчитанная стоимость товаров (работ, услуг) с учетом НДС,

- для не российских товаров указывается страна их происхождения, номер таможенной декларации,

- для вывозимых из РФ в страны ЕЭС товаров, код их вида указывается согласно Товарной номенклатуре ВЭД ЕЭС.

Счет-фактура подписывается руководителем и главным бухгалтером, или иными, уполномоченными доверенностью, лицами. ИП подписывает счет-фактуру сам либо передает это право по доверенности другому лицу.

Для электронных счетов-фактур требуется квалифицированная электронная подпись руководителя, а для ИП – самого предпринимателя.

Согласно п. 1 ст. 169 НК РФ, если покупатели не против, продавец может направлять им счета-фактуры электронно, если при этом все стороны сделки имеют технические возможности принимать и обрабатывать такие документы по установленным форматам. Информация о том, как происходит выставление и получение таких счетов-фактур по телекоммуникационным каналам связи, находится в приложении к приказу Минфина РФ от 10.11.2015 № 174н.

Сегодняшние электронные форматы счетов-фактур утверждены приказами ФНС РФ № ММВ-7-6/93 от 04.03.2015 и № ММВ-7-15/155 от 24.03.2016. Налогоплательщикам пока можно формировать электронные документы по любому из них. Но с 1 июля 2017 г. приказ № ММВ-7-6/93 утрачивает силу, и допустимым форматом станет только один — утвержденный приказом № ММВ-7-15/155.

Аналогично, электронный формат корректировочного счета-фактуры, утв. приказом ФНС № ММВ-7-6/93, прекратит свое действие с 01.07.2017 г., и передавать электронные корректировочные документы можно будет только в форматах, введенных приказом ФНС от 13.04.2016 № ММВ-7-15/189.

Обновленные форматы позволяют уменьшить объемы электронного документооборота, они более универсальны и сокращают расхождения, возникающие между счетом-фактурой и «первичкой».

Чтобы увидеть, какими будут «обычный» и корректировочный счет-фактура с 1 июля 2017, образец бланков можно скачать ниже.

mari-a.ru

Правила заполнения счет фактуры в 2019 году

Счет-фактура с и (бланк и инструкция по заполнению)

Новый реквизит счета-фактуры с 01.07.2019

Новый счет-фактура, книга продаж, книга покупок, журнала учета с 01.10.2019

С 01.10. вступают в силу изменения, внесенные 981 постановлением Правительства от 19.08.2019. Правки внесены в формы:

Изменения внесены также и в правила заполнения данных форм. Ознакомиться с ним вы можете в других разделах нашего сайта по вышеприведенным ссылкам.

Бухгалтерские и юридические услуги

если все оформлено правильно и корректно. Есть ситуации, когда НДС не начисляется, например, для предпринимателей, работающих по системе УСН.

Минфин предложил проект масштабных поправок в формы и правила заполнения документов, применяемых для расчетов по НДС. Изменится порядок заполнения строк 2а (адрес продавца) и 6а (адрес покупателя). В поле для подписей после слов «Индивидуальный предприниматель» будет добавлено «или иное уполномоченное лицо».

Правила заполнения счет фактуры в 2019 году

Минфин планирует дополнить счета-фактуры новыми показателями, позволяющими определить какой именно товар, в каком количестве и откуда привезен. Напомним, что счета-фактур используются при расчетах с НДС.

Действующие формы счетов-фактур утверждены Постановлением Правительства РФ №1137 от 26.12.2011 года.

Такой труд является частным случаем выполнения работ в условиях, отклоняющихся от нормальных, и оплачиваться должен соответствующим образом – в повышенном размере.

Онлайн журнал для бухгалтера

Перечислим исчерпывающий перечень реквизитов, которые в обязательном порядке должны быть заполнены в счетах-фактурах (п.5 и 6 ст. 169 НК РФ): Вот как выглядит бланк счета-фактуры в 2019 году:

Вы можете скачать бланк счета-фактуры, действующий до 30 июня 2019 года.

С 1 июля 2019 года счет-фактура дополнен новой строкой Вот образец нового счета-фактуры с 1 июля 2019 года в формате Excel.

Также вы можете скачать новый бланк корректировочного счета фактуры, действующего с 1 июля, в формате Excel.

Новый формат счетов-фактур с 1 июля 2019 года С 1 июля года допускается формирование счетов-фактур в электронной форме исключительно по новому формату, утвержденному приказом ФНС от 24.03.2019 № ММВ-7-15/155. Корректировочный счет-фактура с 1 июля 2019 года также можно передавать только в новом формате, который утвержден приказом ФНС от 13.04.2019 № ММВ-7-15/189.

Также новый формат счета-фактуры с 1 июля 2019 года может включать не один файл, как прежде, а два, которые при этом имеют разнонаправленное движение: от продавца к покупателю и от покупателя к продавцу. Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

У этого поста пока нет комментариев . Рекомендуемые статьи

Аванс: как рассчитать от зарплаты и сколько это процентов

Книга покупок и продаж с 1 октября 2019 года: новые формы по НДС

Новая форма счета-фактуры с 01.10. года: бланк и образец заполнения

Новые формы персонифицированного учета: СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР и СЗВ-ИСХ

Персональные данные: ужесточение ответственности для работодателей с 1 июля 2019 года ОНЛАЙН-ЖУРНАЛ ДЛЯ БУХГАЛТЕРОВ Мы в Соцсетях Помогите нам стать лучше!

Наша контактная почта Подписаться на новости Введите Вам E-mail, чтобы быть в курсе свежих новостей и обявлений на сайте. Благодарим за обращение!

yuridicheskayakonsulitatsiya.ru

Счета фактуры 2017 – электронный формат с 1 июля, изменения в корректировочных счетах

Оглавление

- Новые электронные счета-фактуры.

- Идентификатор госконтракта.

- Код вида товара при экспорте в ЕАЭС.

- Поправки в корректировочные счета-фактуры.

- Регистрация документов, отличных от счетов-фактур в книге продаж

- Поправки для экспедиторов, застройщиков.

С 1 июля 2017 года электронные счета-фактуры составляются по новому формату

Электронные счета-фактуры стороны сделки составляют по взаимному согласию при наличии у них совместимых средств и возможностей для приема и обработки этих счетов-фактур (абз. 2 п. 1, п. 9 ст. 169 НК РФ).

С 1 июля 2017 года утрачивают силу форматы счета-фактуры (в т. ч. корректировочного) в электронной форме, утвержденный приказом ФНС России от 04.03.2015 № ММВ-7-6/93@.

Новые форматы были утверждены еще год назад (Приказ от 24.03.2016 № ММВ-7-15/155@, от 13.04.2016 № ММВ-7-15/189@). Однако предусматривался переходный период по 30 июня 2017 года. Компании были вправе создавать электронные счета-фактуры в по формату, утвержденному Приказом ФНС от 04.03.2015 № ММВ-7-6/93@, так и по новым форматам.

При этом счета-фактуры, созданные по старым форматам в период до 1 июля 2017 года, будут приниматься налоговыми органами по 31 декабря 2020 года параллельно с документами в новых форматах (п. 4 Приказа № ММВ-7-15/155@).

Новый формат более универсальный и может применяться с функцией счета-фактуры и (или) документа об отгрузке товаров.

Нововведение позволит исключить расхождения между счетом-фактурой и первичным документом, а также сократит объем и существенно облегчит настройки электронного документооборота. Одновременно утрачивают силу форматы товарной накладной по унифицированной форме № ТОРГ-12 и акта приемки-сдачи работ (услуг) и вводится в действие формат представления документа о передаче товаров при торговых операциях и документа о передаче результатов работ (документа об оказании услуг).

Идентификатор госконтракта

3 апреля 2017 года Президентом подписан Федеральный закон № 56-ФЗ (вступает в силу с 1 июля 2017 года). Счет-фактура дополняется еще одним обязательным реквизитом — идентификатором государственного контракта, договора (соглашения) при его наличии. Соответствующее дополнение вносится в статью 169 НК РФ. Во исполнение указанного закона с 3 квартала 2017 года в форму счета-фактуры добавлена новая строка для указания идентификатора госконтракта. Изменения в Постановление № 1137 от 26 декабря 2011 г. внесены Постановлением Правительства от 25 мая 2017 г. № 625.

До 1 июля исполнитель госконтракта вправе указывать в счете-фактуре идентификатор в дополнительных графах или строках, при условии сохранения формы счета-фактуры. Этот показатель пока можно указать в графе 1 «Наименование товара…».

Код вида товара при экспорте в ЕАЭС

С 1 июля 2016г. Законом № 150-ФЗ от 30 мая 2016 г. введены поправки для экспортеров в страны ЕАЭС. Пункт 5 статьи 169 НК РФ был дополнен новым реквизитом счета-фактуры. При отгрузке товаров из РФ на территорию государства ЕАЭС в счете-фактуре указывается код вида товара в соответствии с единой Товарной номенклатурой ВЭД ЕАЭС. Пока специальной графы для данного реквизита в счете-фактуре нет. Проектом Постановления № 1137 для указания кода будет предусмотрена графа «1а».

До принятия поправок экспортер вправе указывать в дополнительных строках и графах счета-фактуры информацию о коде вида товара (письмо Минфина России от 14.11.2016 № 03-07-09/66475).

Поправки в корректировочные счета-фактуры

Поправки в Постановление Правительства РФ от 26.12.2011 № 1137 давно обсуждаются, но пока не приняты. В целом они направлены на решение неурегулированных вопросов по составлению счетов-фактур, заполнению журнала учета счетов-фактур, книг покупок и продаж.

Среди обсуждаемых изменений поправки в корректировочные счета-фактуры. При выставлении корректировочного счета-фактуры в случае уменьшения стоимости товаров (работ, услуг) продавец вправе заявить вычет НДС с разницы в стоимости через книгу покупок (п. 13 ст. 171 НК РФ). Планируется, что при заполнении корректировочного счета-фактуры в графах «..наименование, адрес продавца..» будут указываться реквизиты покупателя этих товаров (работ, услуг).

Это необходимо для сопоставления данных из книги продаж покупателя и книги покупок продавца. Кроме того, в дополнительных строках и графах корректировочного счета-фактуры может указываться дополнительная информация, в том числе реквизиты первичного документа, при условии сохранения формы счета-фактуры.

Регистрация документов, отличных от счетов-фактур в книге продаж

Сейчас, если продавец в адрес покупателей не выставляет счет-фактуру, необходимо для себя определиться: какой документ регистрировать в книге продаж (сводный счет-фактуру на все отгрузки за квартал, справку бухгалтера, иной первичный документ).

Обсуждаемые поправки содержат порядок регистрации в книге продаж документа, отличного от счета-фактуры.

В книге покупок, соответственно, прописывается порядок регистрации продавцом документа, отличного от счета-фактуры, при заявлении вычета НДС, ранее исчисленного при получении авансов от покупателей.

Поправки для экспедиторов, застройщиков

Планируется закрепить в Постановлении № 1137 порядок формирования счетов-фактур экспедиторами, застройщиками. Многие поправки уже давались ранее в письмах-рекомендациях Минфина и ФНС. Сейчас Постановление № 1137 содержит положения только в отношении посредников (комиссионеров, агентов).

В частности, будут установлены правила заполнения счета-фактуры в случае приобретения экспедитором у двух и более продавцов товаров (работ, услуг), имущественных прав от своего имени за счет клиента.

Аудиторы «Правовест Аудит» подготовят подробные конспекты — материалы по налогам к отчетности и будут рады поделиться с Вами. Закажите бесплатно конспект по теме «НДС за 2 кв. 2017»

Заказать конспект

Июнь 2017 г. Аудиторы «Правовест Аудит»

pravovest-audit.ru