Оплата ндфл реквизиты 2019 – КБК по НДФЛ в 2019 году за сотрудников: таблица

Реквизиты для уплаты налогов и взносов в 2018-2019 годах

Реквизиты для уплаты налогов

Реквизиты для уплаты страховых взносов

Реквизиты для уплаты налогов

Рассмотрим основные поля платежки при оплате налога:

- Поле 101 предназначено для выбора статуса плательщика. Например, если оплату производит налоговый агент, то проставляется код 02.

Подробнее о том, какой код следует указывать по платежам в других случаях, рассказывается в статье «Заполняем поле 101 в платежном поручении в 2018 – 2019 годах».

- В поле 104 проставляют КБК конкретного налога. При этом для пеней и штрафов имеются свои коды. Коды налогов утверждаются каждый год, поэтому очень важно отслеживать все возможные изменения.

О том, к чему может привести неверное указание КБК, разъяснит материал «КБК в платежном поручении в 2017 – 2018 годах»

- Поле 105 — ОКТМО. Это код, определяющий территориальную принадлежность (либо плательщика, либо объекта налогообложения).

О том, существенна ли ошибка в этом реквизите, вы узнаете из этой публикации.

- Поле 106 — основание платежа. Здесь чаще всего указывают «ТП» — текущий платеж, также часто применимы «ЗД» — оплата задолженности и «ТР» — погашение по требованию ИФНС.

Об иных возможных вариантах заполнениях данного поля говорится в этой публикации.

- Поле 107 необходимо для отражения отчетного или налогового периода, за который осуществляется уплата налога. Например, если оплата производится за январь 2018 года, указывается «МС.01.2018», если за 2017 год — «ГД.00.2017».

Прочие значения, которые можно применить для указания в данном поле, вы найдете здесь.

- Поле 108 предназначено для оплаты, совершаемой на основании каких-либо исполнительных или распорядительных документов — номера таких документов здесь же и указываются.

Обратите внимание на случаи, когда в этом поле проставляется 0, подробности — здесь.

- В поле 109 указывают дату документа. Например, если уплата налога, штрафа, пеней производится по требованию налоговой, то указывается дата требования; если оплачивается сумма налога по окончании налогового периода, то необходимо указать дату представления декларации.

Формат заполнения данного реквизита, а также примеры возможных значений представлены в

- Поле 110 фиксирует распоряжение о переводе денежных средств, но в связи с отменой с 2015 года данного реквизита до недавнего временив нём указывался 0 или прочерк. Сейчас это поле должно оставаться пустым.

Узнайте подробности в статье «Заполняем поле 110 в платежном поручении в 2017 году».

- Поле 22 (УИН) предназначено для идентификационного номера платежа для уплаты пеней, недоимок штрафов. В других случаях в нём ставится 0.

Подробнее об этом прочитайте здесь.

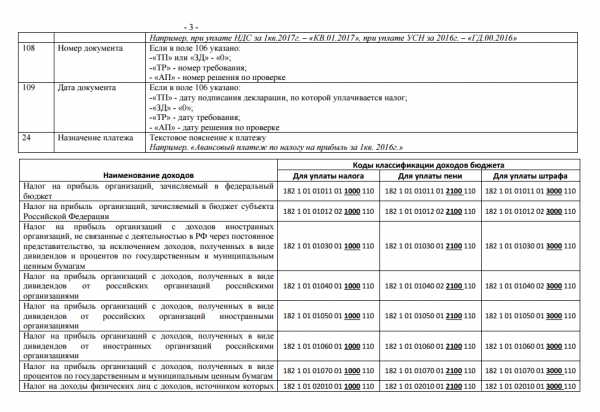

- Поле 24 — назначение платежа, в котором отражается, за что именно производится оплата, например, «Оплата НДС за 4-й квартал 2017 года».

Реквизиты для уплаты страховых взносов

С 2017 года страховые взносы, начислявшиеся ранее в соответствии с законом «О страховых взносах…» от 24.07.2009 № 212-ФЗ и уплачивавшиеся во внебюджетные фонды, теперь подчиняются правилам гл. 34 НК РФ и платятся в бюджет. Соответственно, платежные документы по ним следует оформлять так же, как и по налоговым платежам.

В отношении «несчастных» взносов в ФСС изменений с 2017 года не произошло, и платить их надо по-прежнему в ФСС по тем же реквизитам и правилам. Образец оформления такой платежки смотрите в этой статье.

Внесение реквизитов в платежку по бюджетным платежам — очень ответственное мероприятие, т. к. допущенные ошибки могут привести к штрафам и пеням по налогам и взносам.

Избежать проблем в заполнении платежек вам поможет наша рубрика «Реквизиты для уплаты налогов и взносов».

КБК по земельному налогу в 2019 году для юридических лиц

Земельный налог для юридических лиц – КБК в 2018-2019 годах по нему указываются в соответствии с действующим законодательством. Кто и когда должен уплачивать налог на землю? Какие КБК по земельному налогу указывать в платежке в 2019 году? Ответы на эти и другие вопросы рассмотрим в материале далее.

Основная информация по земельному налогу

Юрлица как плательщики налога

КБК земельного налога на 2018-2019 годы для организаций

Итоги

Основная информация по земельному налогу

Природные ресурсы, в том числе и земля, представляют собой объект налогообложения. Владельцы земельных наделов — лица, владеющие ими на правах бессрочного пользования, пожизненно унаследованного владения, собственности, — обязаны перечислять в бюджет налог на землю.

Земельный налог носит местный характер и вводится в действие законодательными актами на муниципальном уровне (п. 1 ст. 387 НК РФ). Местные власти также вправе самостоятельно устанавливать сроки уплаты и действующие ставки налога. При этом принятые ими решения не должны ущемлять положение владельцев участков по сравнению с условиями, закрепленными в НК РФ.Действие земельного налога в городах федерального значения регламентируется НК РФ и законами этих городов (Москвы, Санкт-Петербурга, Севастополя).

Объектами выступают участки земли, которые находятся в рамках территорий муниципальных образований и городов со статусом федерального значения. Изъятые из оборота, входящие в состав лесного или водного фондов, объекты наследия культуры, а также земли в составе имущества собственников многоквартирных домов налогом не облагаются (п. 2 ст. 389 НК РФ). Если земля находится в аренде или на правах безвозмездного срочного пользования, пользователи таких территорий плательщиками не признаются (п. 2 ст. 388 НК РФ).

Подробнее об объекте налогообложения можно прочесть в статье «Объект налогообложения земельного налога».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяЮрлица как плательщики налога

Обязанности по уплате земельного налога существуют не только у граждан, но и у юрлиц, которые признаются собственниками участков. При этом если физлицам не нужно заботиться о правильных реквизитах для уплаты налога (они оплачивают его по уведомлению, поступающему из ФНС), то организациям на актуальные КБК стоит обратить особое внимание.

Использование льготных систем налогообложения не освобождает юрлиц от обязанности уплачивать налог на землю, которая принадлежит им на праве собственности.

Когда нужно платить налог на землю, читайте в статье «Земельный налог за год – как рассчитать и когда платить?».

КБК земельного налога на 2018-2019 годы для организаций

Для юрлиц КБК земельного налога в 2018-2019 годах не менялся. Перечисление налога осуществляется с использованием следующих кодов:

- 182 1 06 06031 03 1000 110 — для участков внутри границ городов федерального значения;

- 182 1 06 06032 04 1000 110 — если речь идет о территории иного городского округа без внутригородского деления;

- 182 1 06 06032 11 1000 110 — для территорий, расположенных в границах городских округов с внутригородским делением.

- 182 1 06 06032 12 1000 110 — для территорий, расположенных внутри городских районов.

При наличии участков вне городских пределов уплата налога производится по кодам:

- 182 1 06 06033 05 1000 110 — по межселенным территориям;

- 182 1 06 06033 10 1000 110 — по землям, относящимся к сельским поселениям;

- 182 1 06 06033 13 1000 110 — по участкам в пределах городских поселений.

О форме, по которой юрлицо составляет декларацию по земле за 2018 год, читайте в материале «Заполняем декларацию по земельному налогу за 2018 год», а быстро ознакомиться с изменениями, которые внесены в декларацию по земельному налогу с отчета за 2018 год, можно в статье «Новая декларация по налогу на землю: что изменилось и как применять».

Итоги

Правом на ввод налога и установление ставок по нему обладают органы местной власти. Совершать перечисления налога в бюджет собственникам следует по КБК, которые зависят от особенностей территориального положения участка.

Исправить ошибку, допущенную в КБК при перечислении налога, поможет статья «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

nalog-nalog.ru

КБК для уплаты НДФЛ с дивидендов в 2017-2018 годах

КБК дивиденды – в 2018 году НДФЛ с них по-прежнему удерживается в обязательном порядке – изменений не претерпел. Код, как и ранее, совпадает с КБК по НДФЛ по иным выплатам, осуществляемым в адрес физлица налоговым агентом.

Понятие дивидендов

Получатели дивидендов

КБК по дивидендам по НДФЛ в 2018 году

Итоги

Понятие дивидендов

Полученная прибыль предприятия после налогообложения может быть распределена между участниками общества. Дивидендами признаются не только доходы от распределения оставшейся прибыли, полученные участником, но и иные подобные выплаты в адрес участников (письмо Минфина РФ от 14.05.2015 № 03-03-10/27550). Также дивидендами признаются и поступления за пределами РФ, признанные таковыми законодательством иных стран (п. 1 ст. 43 НК РФ).

О том, на каких условиях происходит распределение дивидендов в ООО, читайте в этой статье.

Об особенностях расчета дивидендов у организаций, применяющих спецрежим, читайте в статье «Порядок расчета дивидендов при УСН».

Получатели дивидендов

При образовании прибыли после налогообложения по итогам года участники организации могут рассчитывать на получение дополнительных выплат за счет этой прибыли. Получателями являются владельцы долей в УК, среди которых могут быть как юридические, так и физические лица.

Прибыль между участниками делится в соответствии с порядком, отраженным в уставе юрлица. Чаще всего это распределение делается в пропорции к доле участия. Вновь принятые участники также могут рассчитывать на выплату дивидендов согласно имеющейся доле.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяОрганизация, выплачивающая дивиденды, выступает в роли налогового агента, удерживая с выплат физлицу НДФЛ, а с выплат юрлицу – налог на доходы.

О том, что считать датой получения дохода в виде дивидендов, читайте в материале «Взимается ли НДФЛ с дивидендов?».

Как быть с НДФЛ, если физическое лицо не получило отправленные ему дивиденды, читайте в статье «Дивиденды не дошли до получателя — можно вернуть НДФЛ».

О расчете налога с дивидендов, выплачиваемых юридическим лицам – резидентам РФ, читайте в статьях «Как правильно рассчитать налог на прибыль с дивидендов?» и «Особенности расчета дивидендов для определения налога на прибыль».

КБК по дивидендам по НДФЛ в 2018 году

Ставка НДФЛ на дивиденды, начиная с 2015, года равна 13%. В случае если участник не является резидентом РФ, налогообложение необходимо произвести по ставке 15%.

Выплаченные физлицам доходы, в том числе и дивиденды, отражаются в справках 2-НДФЛ и в расчетах 6-НДФЛ.

Перечисление налога в бюджет ООО необходимо сделать в соответствии с п. 6 ст. 226 НК РФ не позднее дня, следующего за днем выплаты. Налог допускается перевести одним платежом, вне зависимости от количества получателей дивидендов.

КБК по НДФЛ на дивиденды в 2018 году не изменился по сравнению с прошлыми периодами. При составлении платежного документа следует указать следующий код:

182 1 01 02010 01 1000 110.

КБК для уплаты налога на прибыли с дивидендов российским организациям ищите в статье «Какой актуальный КБК по налогу на прибыль на 2017-2018 год?».

Итоги

Дивиденды, выплаченные участникам, представляют собой доход, который подлежит налогообложению. Являясь налоговым агентом, организация, осуществляющая выплаты, удерживает с них налог. С доходов физлиц при этом удерживается НДФЛ и перечисляется в бюджет с использованием того же КБК, который применяется при удержании налога по другим доходам сотрудников.

nalog-nalog.ru

С 6 февраля 2017 года меняются реквизиты ФНС по Москве и Области

С 6 февраля 2017 года изменяются реквизиты налоговой для оплаты налогов (то есть Федеральной Налоговой Службы), для всех видов налогов, в том числе и для налога на прибыль.

Изменения касаются только Москвы и Области, и только строчек — наименования банка получателя, БИК и номера счета получателя платежа.

Все остальное остается по-прежнему.

С конца 2016 года ГУ Банк России по ЦФО начал заниматься обслуживанием банковских счетов Управления Федерального Казначейства и уже с 6 февраля 2017 года изменил свои реквизиты по уплате налогов, взносов и сборов в бюджет страны.

В связи с этим ФНС России в отношении своих отделений в Москве и Московской области ещё год назад распорядилось уведомить налогоплательщиков и донести до них информацию об изменениях банковских реквизитов.

Изменения коснулись следующих реквизитов для оплаты налогов в 2017 году.

Для Москвы:

- Банк получателя: ГУ Банк России по ЦФО

- БИК Банка получателя платежа: 044525000

- Счёт получателя платежа: 40101810045250010041

Для Московской области:

- Банк получателя: ГУ Банк России по ЦФО

- БИК Банка получателя платежа: 044525000

- Счёт получателя платежа: 40101810845250010102

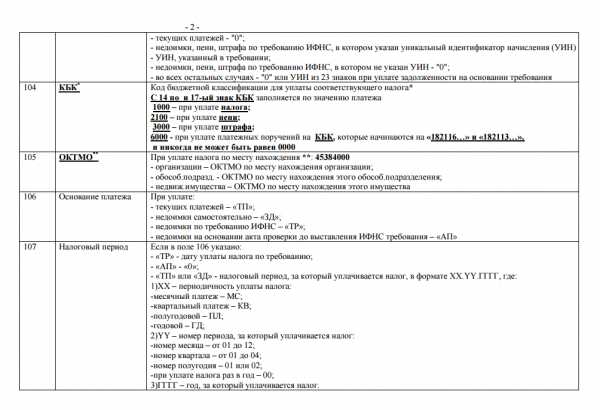

Как мы видим из представленной информации изменились наименование банка и счета получателя платежа. Измененные данные теперь фигурируют во всех платежах соответствующих регионов страны и касаются всех налогов по зарплате, взносов в пенсионный фонд, мед страхования, ФСС, НДФЛ, НДС, налога на прибыль и т.п.

С момента вступления в 2017 году новых реквизитов в силу, ГУ Банк России самостоятельно исправлял и переводил платежи, совершённые по старым банковским данным на новые.

Это касалось только тех платежей, которые были ошибочно переведены по-старинке, и на этот процесс перехода был отведен определённый период.

Соответственно за все время многие транзакции попросту потерялись и шли не по назначению.

Как уже говорилось выше, исправлять подобные ошибки возлагалось на сам ГУ Банк России по ФЦО. А пока банк искал платежи и занимался двойной работой, налогоплательщики получали пени и штрафы от ФНС за то, что платежи вовремя не приходили к ним.

Еще раз стоит напомнить – совершайте платежи на актуальные реквизиты. Их незнание не снимает с вас ответственности за неполучение казной налоговых платежей. Соответственно подобные неверные переводы в Российских условиях будет сложно «откатить», только если это не будет сделано прямо в течение рабочего дня банка, через который производилась оплата.

В противном случае процесс возврата автоматически усложняется и растягивается на неопределенное время (вплоть до того, что он вообще не будет найден).

Полный перечень реквизитов и разъяснений для заполнения платёжных документов на 2017 год.

С 6 февраля 2017 года меняются реквизиты ФНС по Москве и Области

Оцените статьюПредложение партнеров

nalogtoday.ru

Реквизиты для оплаты налогов ИП в 2018 году

Предприниматели самостоятельно рассчитывают и исполняют свои обязательства

перед бюджетом. Перечислять деньги коммерсантам разрешено с банковских счетов, личных карт, электронных кошельков. Законодатель не запрещает вносить наличные средства через почтовые отделения или кассовые центры кредитных организаций. Реквизиты для уплаты обязательных сборов и налогов всегда остаются в свободном доступе. Их публикуют на сайте ФНС РФ.

Порядок заполнения квитанций

Актуальные реквизиты для оплаты налогов предприниматели могут получить, воспользовавшись специальным сервисом. Онлайн-программа формирует документы с учетом действующих КБК, места регистрации плательщика и прочих факторов.

Проконсультироваться по вопросам заполнения квитанции представители бизнеса вправе в налоговой инспекции. Сотрудники территориальных подразделений обязаны оказывать помощь бесплатно. Обратиться за информацией разрешено лично, через представителя или по телефону.

Платежные реквизиты на УСН

В 2018 году правила заполнения «упрощенцами» поручений на перевод денег в бюджет несколько изменились. Коррективы коснулись предпринимателей, избравших в качестве объекта обложения чистую прибыль. Такие лица обязаны перечислить минимальный налог в размере 1% от оборота в случае убытка. Ранее для этих целей существовал отдельный КБК. Теперь специальный код не применяют.

Для предпринимателей, удерживающих налог с валовой выручки, ничего не изменилось. Заполнять платежное поручение необходимо следующим образом.

| Строка формы | Код | Пояснение |

|---|---|---|

| Статус налогоплательщика | 9 | Цифровое обозначение применяется к индивидуальным предпринимателям |

| Вид платежа | 1 | Сервис ФНС РФ именует операции отчислениями на совокупный доход, аналогичные формулировки могут использоваться в банковских программах |

| Код операции | 0 | Если предприниматель вносит аванс по УСН или остаток по налогу, следует указать ноль. При исполнении требования инспекции необходимо вносить код из квитанции |

| Основание | ТП, ЗД или ТР | Аббревиатура «ТП» используется при переводе денег в установленный законом срок. Обозначение «ЗД» применяется в случае погашения задолженности, а «ТР» – при работе с письменными требованиями ФНС |

| КБК | 18210501011011000110 (доходы) или 18210501021011000110 (доходы-расходы) | В 2018 году коды не изменились. Минимальный налог при убыточной деятельности «упрощенца» следует перечислять на основной КБК |

| Период | ГД 00.0000 или КВ 00.0000 | Первый вариант актуален при перечислении денег за год, второй – аванса за квартал |

| ОКТМО | В зависимости от места регистрации ИП | Код содержится в письме из органов статистики, его можно узнать на сайте ФНС |

| Номер документа | 0 | Если оплата производится в течение отчетного периода или до установленного законом срока, достаточно ставить в графе ноль. В иных случаях в поручении указывают номер налогового требования |

| Назначение платежа | УСН за 0000 год | Жестких предписаний относительно этой строки не установлено. Предприниматель должен точно идентифицировать операцию. Оптимальным вариантом будет копирование назначения из квитанции с сайта ФНС |

| Дата документа | 0 или 00.00.0000 | Оплата аванса по УСН обозначается нулем. Если бизнесмен перечисляет налог за год, необходимо отразить дату декларации или требования ИФНС |

| Очередность | 5 | Добровольные переводы в пользу бюджета традиционно относят к пятой группе. Поручение обрабатывают в течение суток. Когда речь идет о задолженности по налогам, следует ставить в строке 3 |

Важно! Коды бюджетной классификации по пеням и штрафам едины для всех плательщиков УСН. Средства следует перечислять на КБК 18210501021012100110 и 18210501021013000110 соответственно.

Другим обязательным платежом для коммерсантов являются страховые сборы. Предприниматели на УСН без работников в 2018 году продолжают отчислять только фиксированные взносы. Работодатели переводят деньги не только за себя, но и за наемных сотрудников. Реквизиты для заполнения поручения либо готовую квитанцию можно запросить на сайте ФНС РФ. Именно налоговая служба выступает в роли получателя средств.

Рекомендации налогоплательщикам

Бухгалтеры напоминают о периодическом обновлении платежной информации. Перед совершением операции целесообразно проверять, изменились ли реквизиты для перечисления налогов. В 2018 году коррективы были незначительными. Однако невнимательность может дорого обойтись бизнесменам. Так, ошибки в заполнении поручения грозят образованием недоимки. Средства, поступившие от налогоплательщика, контролирующий орган занесет в категорию неопределенных, а на задолженность начислит пени и штрафы. Впоследствии предпринимателя ожидают длительные разбирательства, а также трудоемкие процедуры сверки и зачета.

Загрузка…Твитнуть

Поделиться

Плюсануть

Поделиться

Класснуть

Отправить

Реквизиты для оплаты налогов Ссылка на основную публикациюnewfranchise.ru

Какие реквизиты для уплаты ЕНВД в 2018 – 2019 годах?

Реквизиты для уплаты ЕНВД в 2018 – 2019 годах имеют тот же состав, что и в предыдущие годы. В нашей статье мы поговорим, какие именно это реквизиты и как правильно заполнять платежное поручение для уплаты данного налога.

Фото: Фотобанк Лори

Фото: Фотобанк ЛориРеквизиты платежного поручения для оплаты ЕНВД в 2018 – 2019 году

Образец платежки по ЕНВД в 2018 – 2019 году

Реквизиты платежного поручения для оплаты ЕНВД в 2018 – 2019 году

Чтобы надлежащим образом оформить оплату ЕНВД платежкой в 2018 – 2019 году, надо придерживаться следующих правил:

- Выбрать надлежащую форму самого платежного поручения (далее также — ПП). В данном случае применяется форма в соответствии с приложением 2 к положению «О правилах осуществления перевода…», утв. Банком России 19.06.2012 № 383-П. Кроме того, в самом упомянутом положении содержатся инструкции по заполнению ПП, применимые и при оформлении платежного поручения ЕНВД 2018 – 2019 годов.

- Заполнить необходимые поля ПП:

- 101 — статус плательщика: 01 — для юрлица и 09 — для ИП.

- 9 — номер расчетного счета плательщика.

- 12 — корреспондентский счет банка, в котором открыт расчетный счет плательщика налога.

- 24 — назначение платежа. В рассматриваемом случае формулировка может быть такой: «Единый налог на вмененный доход за IV квартал 2018 года» и т. п.

- 104 — КБК. В 2018 – 2019 годах и для ИП, и для юрлиц указывается 182 1 05 02010 02 1000 110, если речь идет об уплате именно налога ЕНВД. Если же готовится платежное поручение на уплату пени или штрафов, то указывается КБК 182 1 05 02010 02 2100 110 или 182 1 05 02010 02 3000 110 соответственно. Актуальные коды КБК можно найти в приказе Минфина России от 01.07.2013 № 65н в последней редакции. Вместе с тем приведенные в статье конкретные реквизиты для оплаты ЕНВД в 2018 – 2019 годах могут вновь смениться, поэтому перед отправкой всякого платежа надлежит удостовериться в их правильности.

- 105 — код ОКТМО.

- 106 — для перечисления налога устанавливается значение ТП (т. е. текущие платежи).

- 107 — отчетный период (например, IV квартал 2018 года — КВ.04.2018).

- 108 — номер документа (можно поставить 0).

- 109 и 110 — можно не писать ничего.

Образец платежки по ЕНВД в 2018 – 2019 годах

Основные правила заполнения платежки по ЕНВД в 2018 – 2019 годах представлены нами в предыдущем блоке статьи. Также надлежит уточнить в налоговом органе, каковы реквизиты самого территориального подразделения ФНС РФ, в которое должен поступить налог (наименование госоргана, его номер счета и т. д.).

Скачать образец платежки года с примером заполнения можно по ссылке: Образец платежного поручения ЕНВД в 2018 – 2019 годах.

В дополнение к изложенной информации рекомендуем ознакомиться и с другими материалами нашего сайта, посвященными данной системе налогообложения, например статьями Заявление о применении и переходе на ЕНВД — образец и ЕНВД — федеральный или региональный налог?.

***

Итак, за основу платежного поручения, с помощью которого оформляется оплата ЕНВД, берется стандартная унифицированная форма ПП. Максимальное внимание надлежит уделить заполнению поля 104, в котором указывается КБК платежа. Данный реквизит периодически меняется, поэтому его необходимо актуализировать перед каждой отправкой платежа.

Автор: RusЮрист

rusjurist.ru