Отмена унифицированных форм с 1 января 2019 г – Кадровое делопроизводство и отмена унифицированных форм

Унифицированные формы отменены. Как быть кадровику?

С 1 января 2013 года любой документ компания вправе разработать самостоятельно, независимо от того, есть его форма в альбомах унифицированных форм или нет. Это установлено Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

Шаг 1. Уточняем, что именно изменилось в кадровом делопроизводстве.

С 1 января 2013 года любой документ компания вправе разработать самостоятельно, независимо от того, есть его форма в альбомах унифицированных форм или нет. Это установлено Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете». Главное, чтобы в бланке присутствовали обязательные реквизиты1, среди которых: наименование документа и дата его составления; название организации; вид документа; описание кадрового действия и величина его измерения в натуральном и (или) денежном выражении, наименование должностей ответственных лиц и их подписи с расшифровкой фамилии и инициалов (п. 2 ст. 9 Закона № 402-ФЗ).

По сравнению со старыми правилами оформления первичных документов перечень обязательных реквизитов в целом остался прежним. Только конкретизированы требования к подписи. Этот реквизит должен включать фамилию и инициалы уполномоченного лица или другие реквизиты, необходимые для его идентификации.

Новый закон не запрещает использовать унифицированные формы «Т»2 – ими можно пользоваться и дальше.

Только два бланка по учету рабочего времени и расчетов с персоналом по оплате труда остаются обязательными в 2013 году: расчетно-платежная ведомость (форма № Т-49) и платежная ведомость (форма № Т-53). Эти формы упоминаются в действующем Положении № 373-П, следовательно, вместо них нельзя использовать собственный документ.

Шаг 2. Выбираем, как будем вести кадровый учет — по унифицированным или собственным формам.

Прежде чем дать задание по разработке новых форм, работодатель должен оценить целесообразность нововведений (таблица на стр. 54). Придумывать свои бланки целесообразно, если типовые формы не выполняют свою учетную функцию, плохо соотносятся с бизнес-процессами организации. Это может быть актуально, допустим, для иностранной компании, у которой есть представительство или филиал в России. В таких случаях часто требуется вести двойной учет: по правилам, принятым в компании, и по российскому законодательству. Разработка новых форм документов поможет решить эту проблему.

Актуально, допустим, для иностранной компании, у которой есть представительство или филиал в России. В таких случаях часто требуется вести двойной учет: по правилам, принятым в компании, и по российскому законодательству. Разработка новых форм документов поможет решить эту проблему.

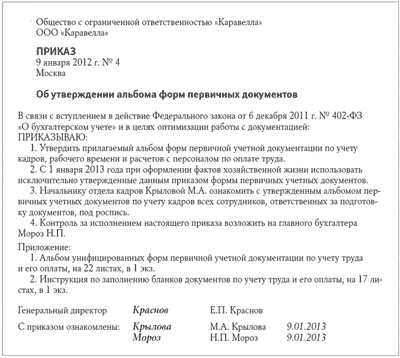

Общество с ограниченной ответственностью «Каравелла»

образец ООО «Каравелла»

ПРИКАЗ

9 января 2012 г. № 4 Москва

Об утверждении альбома форм первичных документов

В связи с вступлением в действие Федерального закона от б декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» и в целях оптимизации работы с документацией:

ПРИКАЗЫВАЮ:

1. Утвердить прилагаемый альбом форм первичной учетной документации по учету кадров, рабочего времени и расчетов с персоналом по оплате труда.

2. С 1 января 2013 года при оформлении фактов хозяйственной жизни использовать исключительно утвержденные данным приказом формы первичных учетных документов.

3. Начальнику отдела кадров Крыловой МА. ознакомить с утвержденным альбомом первичных учетных документов по учету кадров всех сотрудников, ответственных за подготовку документов, под роспись.

4. Контроль за исполнением настоящего приказа возложить на главного бухгалтера Мороз Н.П.

Приложение:

1. Альбом унифицированных форм первичной учетной документации по учету труда и его оплаты, на 22 листах, в 1 экз.

2. Инструкция по заполнению бланков документов по учету труда и его оплаты, на 17 листах, в 1 экз.

Генеральный директор Краснов Е.П. Краснов

С приказом ознакомлены: Крылова М.А. Крылова 9.01.2013

Мороз Н.П. Мороз 9.01.2013

– удалить коды, номер формы и ссылку на постановление Госкомстата;

Продолжайте использовать личную карточку по форме № Т-2. В ней Вы отмечаете сведения о воинском учете, который обязан вести каждый работодатель (п. 7 ст. 8 Федерального закона от 28 марта 1998 г.

№ 53-ФЗ «О воинской обязанности и военной службе»)

– добавить поле, предусматривающее расшифровку подписи.

ШагЗ. Разрабатываем первичные бланки документов или вносим изменения в прежние формы

Ответственность по разработке документов возлагается на бухгалтерию (п. 4 ст. 9 Закона № 402-ФЗ). Работодатель должен организовать процедуру так, чтобы формы документов, затрагивающие кадровый учет, создавались в тесном сотрудничестве с отделом кадров. Чтобы оптимизировать делопроизводство, используйте в бланках:

– трафаретные тексты;

– наборы стандартных фраз и выражений.

Излагайте информацию максимально кратко и таким образом, чтобы исключить возможность двоякого толкования документа. Каждое слово в тексте формы должно нести смысловую нагрузку.

Если удобно использовать привычный пакет документов, то в формы «Т» достаточно внести минимальные корректировки:

[образец]

ООО «Каравелла»

ПРИКАЗ

9 января 2012 г. № 4 Москва

Об утверждении альбома форм первичных документов

В связи с вступлением в действие Федерального закона от б декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» и в целях оптимизации работы с документацией:

ПРИКАЗЫВАЮ:

1. Утвердить прилагаемый альбом форм первичной учетной документации по учету кадров, рабочего времени и расчетов с персоналом по оплате труда.

2. С 1 января 2013 года при оформлении фактов хозяйственной жизни использовать исключительно утвержденные данным приказом формы первичных учетных документов.

3. Начальнику отдела кадров Крыловой МА. ознакомить с утвержденным альбомом первичных учетных документов по учету кадров всех сотрудников, ответственных за подготовку документов, под роспись.

4. Контроль за исполнением настоящего приказа возложить на главного бухгалтера Мороз Н.П.

Приложение:

1. Альбом унифицированных форм первичной учетной документации по учету труда и его оплаты, на 22 листах, в 1 экз.

2. Инструкция по заполнению бланков документов по учету труда и его оплаты, на 17 листах, в 1 экз.

Генеральный директор Краснов Е.П. Краснов

С приказом ознакомлены: Крылова М.А. Крылова 9.01.2013

Мороз Н.П. Мороз 9.01.2013

– удалить коды, номер формы и ссылку на постановление Госкомстата;

Продолжайте использовать личную карточку по форме № Т-2. В ней Вы отмечаете сведения о воинском учете, который обязан вести каждый работодатель (п. 7 ст. 8 Федерального закона от 28 марта 1998 г.

№ 53-ФЗ «О воинской обязанности и военной службе»)

– добавить поле, предусматривающее расшифровку подписи.

ШагЗ. Разрабатываем первичные бланки документов или вносим изменения в прежние формы.

Ответственность по разработке документов возлагается на бухгалтерию (п. 4 ст. 9 Закона № 402-ФЗ). Работодатель должен организовать процедуру так, чтобы формы документов, затрагивающие кадровый учет, создавались в тесном сотрудничестве с отделом кадров. Чтобы оптимизировать делопроизводство, используйте в бланках:

– трафаретные тексты;

– наборы стандартных фраз и выражений.

Излагайте информацию максимально кратко и таким образом, чтобы исключить возможность двоякого толкования документа. Каждое слово в тексте формы должно нести смысловую нагрузку.

На практике часто возникают трудности с заполнением больших сводных форм: № Т-3 (штатное расписание), № Т-7 (график отпусков), № Т-12 (табель учета рабочего времени и расчета оплаты труда), № Т-13 (табель учета рабочего времени) и т. п. Удалив из них ненужные графы и лишнюю информацию, Вы лучше структурируете документ, сделаете его более понятным (образец выше). Все скорректированные таким образом бланки можно представить в виде альбома унифицированных форм с приложением детальной инструкции по их заполнению.

Пример.

Начальник отдела кадров ООО «Каравелла» Марина Крылова совместно с главным бухгалтером подготовила проект изменений. Компания будет применять альбом унифицированных форм, модернизированных под свои нужды. Начальник отдела кадров предложила удалить из документов все реквизиты, которые не входят в перечень обязательных и не используются в организации. Это:

— ссылки на номер формы и постановление Госкомстата:

– коды ОКУД и ОКПО.

Затем во всех формах рядом с подписью предусмотрели место для расшифровки — указания фамилии и инициалов работника, подписавшего документ, так как это обязательный реквизит.

Шаг 4. Утверждаем формы приказом руководителя.

Новые формы первичных документов закрепите приказом руководителя (образец на стр. 55). С этим приказом необходимо ознакомить сотрудников, которые оформляют кадровые документы.

Запомните главное.

— Перечень обязательных реквизитов первичных документов по учету труда и его оплаты в целом остался прежним. Небольшие отличия связаны с требованием указывать помимо подписей сотрудников, оформивших кадровое действие, их фамилии и инициалы.

— Использовать или не использовать унифицированные формы с 1 января 2013 года каждый работодатель решает самостоятельно. С учетом того, что унифицированные формы приказов встроены во все компьютерные программы, которые используют бухгалтеры и кадровики, скорее всего, работодатель долго не будет отказываться от них.

— Подготовьте образцы бланков по учету труда в виде альбома унифицированных форм с приложением детальной инструкции по их заполнению. Затем утвердите форматы документов приказом руководителя.

2013-11-05

www.advanhawk.ru

Табель учета рабочего времени 2019: бланк Excel

Вести учет времени отработанного каждым работником – обязанность работодателя (ст. 91 ТК РФ). Ведь только при ведении учета работодатель может отследить, отработал сотрудник норму рабочего времени или нет. Приведем форму и образец табеля учета рабочего времени на 2019 год.

Форма табеля 2019

Фактически отработанное работником время отражается в табеле учета рабочего времени. Есть две унифицированных формы табеля (утв. Постановлением Госкомстата РФ от 05.01.2004 № 1):

- форма № Т-12 «Табель учета рабочего времени и расчета оплаты труда». В ней «временные показатели» отражаются в разделе 1;

- форма № Т-13 «Табель учета рабочего времени».

Также см. “Производственный календарь 2019“.

Работодатель может использовать любую из них, а может разработать и утвердить свой бланк.

Также работодатель вправе утвердить положение о табельном учете рабочего времени, фиксирующее порядок ведения учета, обязанности лиц, ответственных за учет, порядок и сроки представления табеля в бухгалтерию и другие вопросы.

Ранее за ведение табеля учета рабочего времени работников отвечали табельщики. Однако сегодня чаще всего табель ведется в электронном виде сотрудником отдела кадров. Для этого имеются самые разные удобные онлайн программы.

Скачать бесплатно табель учета рабочего времени бланк по форме № Т-12 на 2019 год в Excel

Скачать бесплатно табель учета рабочего времени по форме № Т-13 на 2019 Excel

Организация может по собственному выбору:- использовать унифицированные формы для учета фактически отработанного времени;

- применять самостоятельно разработанные формы, если в них есть все необходимые реквизиты, которые предусмотрены частью 2 статьи 9 Закона от 06.12.2011 № 402-ФЗ.

Как заполнять табель учета рабочего времени в 2019 году

Порядок заполнения форм табеля рабочего времени в 2019 году такой: в табеле можно или каждый день проставлять сведения о явках и неявках, а также отработанное сотрудниками время, или указывать только отклонения от установленного режима работы.

Последний вариант удобно использовать тем работодателям, у которых большая часть персонала работает в одном и том же режиме рабочего времени. А если в организации в связи со спецификой производственного процесса, допустим, применяется суммированный учет рабочего времени, то, конечно, имеет смысл фиксировать работу сотрудников каждый день.

Информация о неявках работника вносится в табель на основании надлежаще оформленных документов, к примеру, листка нетрудоспособности, если работник отсутствовал на работе в связи с болезнью (Указания по учету рабочего времени и расчетов с персоналом по оплате труда, утв. Постановлением Госкомстата РФ от 05.01.2004 № 1).

Для отметок о работе в таблицах форм отведено по 2 строки на каждую дату месяца. В верхней указывается код, определяющий явку работника или неявку по определенной причине, в нижней – продолжительность работы. Если сотрудник в этот день не работал, то нижняя строка не заполняется.

Обозначения в табеле

По правилам заполнения табеля учета рабочего времени 2017 сведения о явках и неявках работников указываются с помощью кодов. На титульном листе формы № Т-12 приведены буквенные и цифровые обозначения, используемые в табеле учета рабочего времени.

Таблица: обозначения в табеле учета рабочего времени в 2019 году

| Условные обозначения | Буквенный код | Цифровой код |

| Обозначение из унифицированной формы № Т-12, утвержденной постановлением Госкомстата России от 5 января 2004 г. № 1 | ||

| Продолжительность работы | ||

| Продолжительность работы в дневное время | Я | 01 |

| Продолжительность работы в ночное время | Н | 02 |

| Продолжительность работы в выходные и нерабочие праздничные дни | РВ | 03 |

| Продолжительность сверхурочной работы | С | 04 |

| Продолжительность работы вахтовым методом | ВМ | 05 |

| Сокращенная продолжительность рабочего времени для обучающихся без отрыва от производства с частичным сохранением заработной платы | УВ | 12 |

| Сокращенная продолжительность рабочего времени против нормальной продолжительности рабочего дня в случаях, предусмотренных законодательством | ЛЧ | 21 |

| Продолжительность работы в режиме неполного рабочего времени по инициативе работодателя в случаях, предусмотренных законодательством | НС | 25 |

| Командировка | ||

| Служебная командировка | К | 06 |

| Повышение квалификации | ||

| Повышение квалификации с отрывом от работы | ПК | 07 |

| Повышение квалификации с отрывом от работы в другой местности | ПМ | 08 |

| Отпуск | ||

| Ежегодный основной оплачиваемый отпуск | ОТ | 09 |

| Ежегодный дополнительный оплачиваемый отпуск | ОД | 10 |

| Дополнительный отпуск в связи с обучением с сохранением среднего заработка работникам, совмещающим работу с обучением | У | 11 |

| Дополнительный отпуск в связи с обучением без сохранения заработной платы | УД | 13 |

| Отпуск по беременности и родам (отпуск в связи с усыновлением новорожденного ребенка) | Р | 14 |

| Отпуск по уходу за ребенком до достижения им возраста трех лет | ОЖ | 15 |

| Отпуск без сохранения заработной платы, предоставляемый работнику по разрешению работодателя | ДО | 16 |

| Отпуск без сохранения заработной платы при условиях, предусмотренных действующим законодательством Российской Федерации | ОЗ | 17 |

| Ежегодный дополнительный отпуск без сохранения заработной платы | ДБ | 18 |

| Нетрудоспособность | ||

| Временная нетрудоспособность (кроме случаев, предусмотренных кодом «Т») с назначением пособия согласно законодательству | Б | 19 |

| Временная нетрудоспособность без назначения пособия в случаях, предусмотренных законодательством | Т | 20 |

| Прогулы, неявки | ||

| Время вынужденного прогула в случае признания увольнения, перевода на другую работу или отстранения от работы незаконными с восстановлением на прежней работе | ПВ | 22 |

| Невыходы на время исполнения государственных или общественных обязанностей согласно законодательству | Г | 23 |

| Прогулы (отсутствие на рабочем месте без уважительных причин в течение времени, установленного законодательством) | ПР | 24 |

| Неявки по невыясненным причинам (до выяснения обстоятельств) | НН | 30 |

| Выходные дни | ||

| Выходные дни (еженедельный отпуск) и нерабочие праздничные дни | В | 26 |

| Дополнительные выходные дни (оплачиваемые) | ОВ | 27 |

| Дополнительные выходные дни (без сохранения заработной платы) | НВ | 28 |

| Забастовка | ||

| Забастовка (при условиях и в порядке, предусмотренных законом) | ЗБ | 29 |

| Простой | ||

| Время простоя по вине работодателя | РП | 31 |

| Время простоя по причинам, не зависящим от работодателя и работника | НП | 32 |

| Время простоя по вине работника | ВП | 33 |

| Время приостановки работы в случае задержки выплаты заработной платы | НЗ | 36 |

| Отстранение от работы | ||

| Отстранение от работы (недопущение к работе) с оплатой (пособием) в соответствии с законодательством | НО | 34 |

| Отстранение от работы (недопущение к работе) по причинам, предусмотренным законодательством, без начисления заработной платы | НБ | 35 |

| Обозначение, которое работодатель может ввести самостоятельно | ||

| Время прохождения медико-социальной экспертизы | ЭК | 37 |

| Время диспансерного обследования беременных сотрудниц | ДИ | 38 |

| Время дополнительных перерывов для кормления ребенка | КР | 39 |

Иногда при ведении документа допускают ошибки: вместо больничного указан пропуск по невыясненным причинам, праздничные дни отмечены как рабочие, не внесены или неверно написаны фамилия, имя или отчество сотрудника. В таких случаях необходимо внести изменения.

Вариант 1.

Оформляется корректирующий бланк по форме Т-12 или Т-13 и подается в бухгалтерию вместе с сопроводительной запиской руководителя отдела кадров. В записке необходимо указать причины и содержание внесенных изменений.

Вариант 2.

В исходном табеле зачеркиваются одной чертой неверные данные (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, п. 4.2 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.83 № 105). Наверху вносится правильная информация, на свободном месте – удостоверяющая надпись: “По инженеру Петрову таб. № 1 исправлено за 5,6,7 сентября 2018 года код “НН” на код “К” на основании приказа о направлении в командировку и командировочного удостоверения верно. Руководитель отдела кадров Сидоров А.Б., подпись, дата внесения записи”.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

унифицированная форма № КС- 6 отменена

унифицированная форма № КС- 6 отменена? если да то с какого года. Если муниципальное казённое предприятие в муниципальных контрактах на выполнение ремонтных работ объектов образования (дошкольное, школьное) в общих требованиях прописала “вести общий журнал работ по форме КС-6” насколько это законно? какой формой можно заменить форму КС – 6?.

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации не являются обязательными к применению. Вместе с тем, остаются обязательными к применению формы документов, используемых в качестве первичных учетных документов, установленные в соответствии и на основании других законов (информация в Минфина России от 04.12.2012 № ПЗ-10/2012).

Следовательно, форма КС-6 может использоваться в Вашей хозяйственной деятельности, просто она перестала быть обязательной. Нет ошибки в том, что общий журнал работ на выполнение ремонтных работ будет заполнятся по форме КС-6. Также возможно составление собственной формы первичных учетных документов.

В соответствии с ч. 1 ст. 9 Закона N 402-ФЗ первичным учетным документом оформляется каждый факт хозяйственной жизни. Отметим, что до 1 января 2013 г. согласно п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) указанный документ составлялся по каждой хозяйственной операции. Однако понятия «хозяйственная операция» и «факт хозяйственной жизни» не идентичны.

Факт хозяйственной жизни — это сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона N 402-ФЗ). В Законе N 129-ФЗ не было определено понятие «хозяйственные операции», но из п. 2 ст. 1 этого Закона следовало, что таковыми признавались все операции, осуществляемые организациями в процессе деятельности.

Таким образом, содержащееся в Законе N 402-ФЗ понятие «факт хозяйственной жизни» шире понятия «хозяйственная операция», которое использовалось в Законе N 129-ФЗ. И здесь возникает главный вопрос, волнующий специалистов: какие факты хозяйственной жизни могут оформляться первичными учетными документами, которые составлены по формам, самостоятельно разработанным организацией, а когда применение унифицированных форм остается обязательным? Ведь постановления Госкомстата РФ, которыми утверждались унифицированные формы первичной учетной документации, не отменены.

Исходя из части 4 статьи 9 Федерального закона N 402-ФЗ первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные частью 2 статьи 9 Федерального закона N 402-ФЗ.С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

Исходя из части 1 статьи 7 и статьи 9 Федерального закона N 402-ФЗ руководителем экономического субъекта определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов.

Разрабатывая собственные формы первичных учетных документов, можно взять за основу унифицированные формы, добавив или удалив часть реквизитов. Кроме того, целесообразно использовать ГОСТ Р 6.30-2003 «Организационно-распорядительная документация. Требования к оформлению документов».

При разработке следует учитывать, что первичный учетный документ обязательно должен содержать реквизиты, перечисленные в ч. 2 ст. 9 Закона N 402-ФЗ:

— наименование и дата составления документа;

— наименование экономического субъекта, составившего документ;

— содержание факта хозяйственной жизни;

— величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— подписи, фамилии (с инициалами), а также должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо лиц, ответственных за оформления свершившегося события.”

<…>

1. Федеральный закон от 06.12.2011 № 402-ФЗ:

“Статья 9. Первичные учетные документы

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.(Часть в редакции, введенной в действие с 1 января 2014 года Федеральным законом от 21 декабря 2013 года N 357-ФЗ. — См. предыдущую редакцию)

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

(Часть в редакции, введенной в действие с 1 января 2014 года Федеральным законом от 21 декабря 2013 года N 357-ФЗ. — См. предыдущую редакцию)

4. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

(Часть в редакции, введенной в действие с 1 января 2014 года Федеральным законом от 21 декабря 2013 года N 357-ФЗ. — См. предыдущую редакцию)

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета..”

2. Информация в Минфина России от 04.12.2012 № ПЗ-10/2012:

“Исходя из части 4 статьи 9 Федерального закона N 402-ФЗ первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные частью 2 статьи 9 Федерального закона N 402-ФЗ.С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).Исходя из части 1 статьи 7 и статьи 9 Федерального закона N 402-ФЗ руководителем экономического субъекта определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов.

Для ведения бухгалтерского учета могут использоваться формы первичных учетных документов и регистров бухгалтерского учета, разработанные экономическим субъектом самостоятельно, предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендациями в области бухгалтерского учета, а также иные рекомендованные формы (например, формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, форму книги (журнала) учета фактов хозяйственной деятельности, упрощенные формы ведомостей учета имущества, предусмотренные приказом Минфина России от 21 декабря 1998 года N 64н).Согласно части 4 статьи 9 Федерального закона N 402-ФЗ формы первичных учетных документов, применяемые для оформления фактов хозяйственной жизни экономического субъекта, должны быть утверждены руководителем этого экономического субъекта.”

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.Попробуйте бесплатно

www.law.ru

Каков порядок ведения дел после отмены унифицированных форм | Статьи

Отмена унифицированных форм Госкомстата повлекла возникновение множества вопросов, требующих точных ответов. Так, бюджетные организации не имеют права разрабатывать собственные формы первичных документов. Кроме того, любым компаниям разрешено и дальше пользоваться унифицированными формами, а некоторые из них даже рекомендуется применять, как, например, личную карточку по форме №Т-2. Чтобы отмена унифицированных форм не повлекла за собой недоразумений в организации работы отдела кадров, необходимо поэтапно разобраться с произошедшими изменениями

Отмена унифицированных форм Госкомстата повлекла возникновение множества вопросов, требующих точных ответов. Так, бюджетные организации не имеют права разрабатывать собственные формы первичных документов. Кроме того, любым компаниям разрешено и дальше пользоваться унифицированными формами, а некоторые из них даже рекомендуется применять, как, например, личную карточку по форме № Т-2.

Чтобы отмена унифицированных форм не повлекла за собой недоразумений в организации работы отдела кадров, необходимо поэтапно разобраться с произошедшими изменениями.

Этап первый. Уточнение изменений, произошедших в кадровом делопроизводстве

Согласно Федеральному закону от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», начиная с 1 января 2013 года, каждая компания вправе самостоятельно разрабатывать любые документы. При этом совершенно неважно, внесены ли они в альбом унифицированных форм документов или нет. Важным условием является присутствие в бланке обязательных реквизитов, таких как название документа, название компании, вид документа, дата его составления, описание производимой кадровой операции с указанием величины ее измерения (денежное или натуральное выражение). Также, согласно п. 2 ст. 9 Закона № 402-ФЗ, в обязательном порядке указываются ответственные лица, их место в организации, подписи, сопровождаемые расшифровкой инициалов и фамилии. За исключением уточнения подписи, правила оформления первичных документов практически не изменились.

Компании и в дальнейшем могут пользоваться унифицированными формами «Т», это не запрещено законом. Согласно Положению № 373-П, в обязательном порядке должны использоваться в неизменном виде формы № Т-49 и Т-53, позволяющие учитывать рабочее время и производить расчет с персоналом по оплате труда (расчетно-платежная и платежная ведомости).

Уточнить номера унифицированных форм приказов, продолжающих действовать в 2013 году, можно в Положении о порядке ведения кассовых операций с банкнотой и монетой Банка РФ на территории России от 12.10.2011 № 373-П (утверждено Банком России). Ознакомиться с новыми требованиями оформления учетных первичных документов предлагает Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В разработке типовых форм документов, включающих в себя персональные данные, поможет Постановление Правительства РФ от 15. 09.2008 № 687 «Об утверждении Положения об особенностях обработки персональных данных, осуществляемой без использования средств автоматизации».

Узнать об унифицированных формах по оплате и учету труда для бюджетных организаций можно с помощью Приказа Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти, органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными учреждениями и Методических указаний по их применению», а также с помощью Приказа Министра обороны РФ от 28.03.2008 № 139 «О формах документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил РФ».

Об образце заполнения карточки т2 читайте далее

Этап второй. Выбор метода ведения кадрового учета – по собственным или унифицированным формам

Не во всех компаниях целесообразно отказываться от имеющихся унифицированных форм, поэтому, прежде всего, следует правильно оценить необходимость разработки собственных бланков. Избегать обращения к альбому унифицированных форм документов следует тогда, когда типовые бланки не учитывают особенности компании. Например, они не справляются с выполнением учетной функции или не соотносятся с рабочими процессами иностранной фирмы, имеющей в РФ филиал или представительство. Чтобы не вести двойной учет по российскому законодательству и правилам компании, необходимо просто разработать собственные бланки документов.

Особенности каждого способа ведения кадрового учета

|

Цель |

Формы «Т» |

Неунифицированные формы |

| Разработка и утверждение формы в быстрые сроки | Это возможно в связи с тем, что стандартные формы имеют все обязательные реквизиты, кроме требований к подписи | Затруднительно, так как разработка бланков возможна только при наличии опыта и специальных знаний |

| Учесть специфику организации | Всегда имеется возможность, поскольку разрешается модернизация типовых форм, которые до 01.01.2013 можно было лишь дополнять | Всегда возможно, но при обязательном наборе реквизитов. Компания изначально заносит в документ кадровые ситуации в удобной для себя форме |

| Выигрыш трудового спора | Возможно, поскольку у судей и проверяющих не появятся лишние претензии к ведению кадровых документов | Затруднительно, так как законодательство не имеет точных указаний относительно вида самостоятельно разработанных форм |

| Автоматизация учета кадров | Возможно, поскольку автоматизированные системы учета кадров по умолчанию производят формирование документов по типовым формам | Затруднительно вследствие необходимости перенастройки автоматизированной системы кадрового учета |

Если компании гораздо удобнее пользоваться альбомом унифицированных форм документов, то в формы «Т» можно вносить лишь некоторые корректировки, например, добавление поля для расшифровки подписи, удаление кодов, номера формы и ссылки на постановление Госкомстата. Не стоит отказываться от использования личной карточки по форме № Т-2, где отмечаются данные о воинском учете, обязательные для ведения каждым работодателем, согласно п. 7 ст. 8 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе».

О карточке формы т 2: образец заполнения читайте далее

Образец приказа об утверждении альбома форм первичных документов

Этап третий. Внесение изменений в типовые формы или разработка первичных бланков

Согласно п. 4 ст. 9 Закона № 402-ФЗ, после отмены унифицированных форм бухгалтерия отвечает за разработку документов. На плечи работодателя возлагается организация процедуры таким образом, чтобы документы, касающиеся кадрового отдела, разрабатывались в тесном сотрудничестве с этой структурой организации. Для оптимизации производства в бланках необходимо использовать наборы стандартных выражений и фраз, а также трафаретные тексты. Информация должна излагаться кратко, емко и исключать двусмысленное толкование документа.

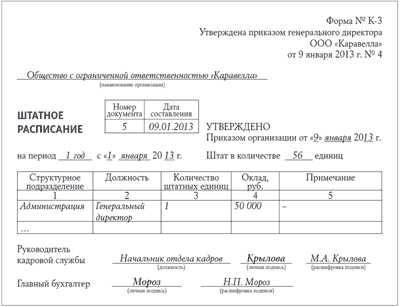

Заполнение больших сводных форм на практике часто вызывает затруднение – для структурирования таких бланков из них следует удалить лишнюю информацию и ненужные графы. Скорректированные бланки для удобства можно поместить в альбом унифицированных форм документов, снабдив его инструкцией по заполнению. К таким формам, требующим сокращения объема информации, можно отнести: табель учета рабочего времени № Т-13, табель учета рабочего времени и расчета оплаты труда № Т-12, график отпусков № Т-7, штатное расписание № Т-3.

Образец штатного расписания

В качестве примера приведем совместную работу начальника отдела кадров ООО «Каравелла», Марины Крыловой, и главного бухгалтера этой компании. В фирме будет использован альбом унифицированных форм документов, измененный под собственные нужды. От начальника отдела кадров поступило предложение удаления из бланков реквизитов, не применяемых в компании и не включенных в состав обязательных, к которым относятся коды ОКПО и ОКУД, а также ссылки на постановление Госкомстата и номер формы. В обязательном порядке было предусмотрено во всех формах место, где производится расшифровка подписи.

Этап четвертый. Утверждение разработанной формы приказом руководителя

Для утверждения новых бланков используется приказ руководителя. С вступившим в силу приказом должны быть ознакомлены все работники, оформляющие кадровые документы.

Мнение экспертов

Марина Коротина,

главный специалист по управлению персоналом автономной некоммерческой организации «Транспортная дирекция Олимпийских игр» (Москва):

– Перечень обязательных реквизитов первичных документов по учету труда и его оплаты остался практически без изменений. Небольшие отличия связаны с требованием указывать не только подписи сотрудников, оформивших кадровое действие, их фамилии и инициалы.

Валентина МИТРОФАНОВА,

кандидат экономических наук, руководитель Института профессионального кадровика:

– Решение о возможности использования унифицированных форм с 1 января 2013 года каждый работодатель принимает самостоятельно. Поскольку унифицированные формы приказов включены во все компьютерные программы, используемые бухгалтерами и кадровиками, скорее всего, работодатель долго будет пользоваться ими.

Екатерина Щетинникова,

работник по кадровым и правовым вопросам российского представительства компании «ВВЛ Корп.» (г. Королев):

– Сначала следует подготовить образцы бланков по учету труда в виде альбома унифицированных форм с поэтапной инструкцией для их заполнения, а затем утвердить разработанные форматы документов приказом руководителя.

Смотрите образец заполнения трудовой книжки генерального директора.

e.kdelo.ru

Статьи в тему: «Чем опасно бездумное использование шаблонов документов в кадровой работе» (№ 10, 2012)

«Правила делопроизводства в федеральных органах исполнительной власти» (№ 10, 2009)

«Составляем инструкцию по кадровому делопроизводству» (№ 5, 2006)

www.kdelo.ru

Унифицированные формы отменены. Как быть кадровику? – Статьи из других источников – Каталог статей

Шаг 1. Уточняем, что именно изменилось в кадровом делопроизводстве

С 1 января 2013 года любой документ компания вправе разработать самостоятельно, независимо от того, есть его форма в альбомах унифицированных форм или нет. Это установлено Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете». Главное, чтобы в бланке присутствовали обязательные реквизиты1, среди которых: наименование документа и дата его составления; название организации; вид документа; описание кадрового действия и величина его измерения в натуральном и (или) денежном выражении, наименование должностей ответственных лиц и их подписи с расшифровкой фамилии и инициалов ( п. 2 ст. 9 Закона № 402-ФЗ ).

По сравнению со старыми правилами оформления первичных документов перечень обязательных реквизитов в целом остался прежним. Только конкретизированы требования к подписи. Этот реквизит должен включать фамилию и инициалы уполномоченного лица или другие реквизиты, необходимые для его идентификации.

Новый закон не запрещает использовать унифицированные формы «Т»2 – ими можно пользоваться и дальше.

Только два бланка по учету рабочего времени и расчетов с персоналом по оплате труда остаются обязательными в 2013 году: расчетно-платежная ведомость ( форма № Т-49 ) и платежная ведомость ( форма № Т-53 ). Эти формы упоминаются в действующем Положении № 373-П , следовательно, вместо них нельзя использовать собственный документ.

Шаг 2. Выбираем, как будем вести кадровый учет – по унифицированным или собственным формам

Прежде чем дать задание по разработке новых форм, работодатель должен оценить целесообразность нововведений (таблица на стр. 54). Придумывать свои бланки целесообразно, если типовые формы не выполняют свою учетную функцию, плохо соотносятся с бизнес-процессами организации. Это может быть актуально, допустим, для иностранной компании, у которой есть представительство или филиал в России. В таких случаях часто требуется вести двойной учет: по правилам, принятым в компании, и по российскому законодательству. Разработка новых форм документов поможет решить эту проблему.

Документы в тему

| Документ | Поможет вам |

|---|---|

| Федеральный закон от 6 декабря 2011 г. № 402- ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) | Узнать о новых требованиях к оформлению первичных учетных документов |

| Постановление Правительства РФ от 15 сентября 2008 г. № 687 «Об утверждении Положения об особенностях обработки персональных данных, осуществляемой без использования средств автоматизации» | Разработать типовые формы документов, характер информации в которых предполагает или допускает включение в них персональных данных |

| Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденное Банком России 12 октября 2011 г. № 373-П (далее – Положение № 373-П) | Уточнить, какие унифицированные формы продолжат действовать в 2013 году |

| Приказ Минфина России от 15 декабря 2010 г. № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению», приказ Министра обороны РФ от 28 марта 2008 г. № 139 «О формах документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации» | Найти унифицированные формы по учету труда и его оплаты для организаций государственного сектора |

Преимущества и недостатки двух способов ведения кадрового учета

| Цель | Формы «Т» | Неунифицированные формы |

|---|---|---|

| Разработать и утвердить формы в короткие сроки | Возможно, потому что формы, унифицированные стандартом, содержат все обязательные реквизиты (за исключением требования к подписи) | Затруднительно, потому что составление своих бланков требует специальных знаний и обширного опыта |

| Учесть специфику организации | Возможно всегда, потому что типичные типовые формы можно модернизировать. До 1 января 2013 года их можно было только дополнять | Возможно всегда, поскольку организация изначально документирует кадровые ситуации так, как ей удобно. Обязательным будет только набор реквизитов |

| Выиграть трудовой спор | Возможно, потому что у проверяющих и судей не возникает лишних претензий к ведению кадровых документов по типовым формам | Затруднительно, потому что в законодательстве нет четких указаний о том, как должны выглядеть самостоятельно разработанные формы |

| Автоматизировать учет кадров | Возможно, потому что автоматизированные системы кадрового учета (например 1С) по умолчанию формируют документы по унифицированным формам | Затруднительно, потому что понадобится перенастраивать автоматизированную систему кадрового учета |

Если удобно использовать привычный пакет документов, то в формы «Т» достаточно внести минимальные корректировки:

– удалить коды, номер формы и ссылку на постановление Госкомстата;

– добавить поле, предусматривающее расшифровку подписи.

Шаг 3. Разрабатываем первичные бланки документов или вносим изменения в прежние формы

Ответственность по разработке документов возлагается на бухгалтерию ( п. 4 ст. 9 Закона № 402-ФЗ ). Работодатель должен организовать процедуру так, чтобы формы документов, затрагивающие кадровый учет, создавались в тесном сотрудничестве с отделом кадров. Чтобы оптимизировать делопроизводство, используйте в бланках:

– трафаретные тексты;

– наборы стандартных фраз и выражений.

Излагайте информацию максимально кратко и таким образом, чтобы исключить возможность двоякого толкования документа. Каждое слово в тексте формы должно нести смысловую нагрузку.

На практике часто возникают трудности с заполнением больших сводных форм: № Т-3 (штатное расписание), № Т-7 (график отпусков), № Т-12 (табель учета рабочего времени и расчета оплаты труда), № Т-13 (табель учета рабочего времени) и т. п. Удалив из них ненужные графы и лишнюю информацию, вы лучше структурируете документ, сделаете его более понятным (образец выше). Все скорректированные таким образом бланки можно представить в виде альбома унифицированных форм с приложением детальной инструкции по их заполнению.

Пример

Начальник отдела кадров ООО «Каравелла» Марина Крылова совместно с главным бухгалтером подготовила проект изменений. Компания будет применять альбом унифицированных форм, модернизированных под свои нужды. Начальник отдела кадров предложила удалить из документов все реквизиты, которые не входят в перечень обязательных и не используются в организации. Это:

– ссылки на номер формы и постановление Госкомстата;

– коды ОКУД и ОКПО.

Затем во всех формах рядом с подписью предусмотрели место для расшифровки – указания фамилии и инициалов работника, подписавшего документ, так как это обязательный реквизит.

Шаг 4. Утверждаем формы приказом руководителя

Новые формы первичных документов закрепите приказом руководителя (образец на стр. 55). С этим приказом необходимо ознакомить сотрудников, которые оформляют кадровые документы.

Запомните главное

Отмечают эксперты, которые приняли участие в подготовке материала:

Марина Коротина,

главный специалист по управлению персоналом автономной некоммерческой организации «Транспортная дирекция Олимпийских игр» (Москва):

– Перечень обязательных реквизитов первичных документов по учету труда и его оплаты в целом остался прежним. Небольшие отличия связаны с требованием указывать помимо подписей сотрудников, оформивших кадровое действие, их фамилии и инициалы.

Валентина МИТРОФАНОВА,

кандидат экономических наук, генеральный директор Института профессионального кадровика (Москва):

– Использовать или не использовать унифицированные формы с 1 января 2013 года каждый работодатель решает самостоятельно. С учетом того, что унифицированные формы приказов встроены во все компьютерные программы, которые используют бухгалтеры и кадровики, скорее всего, работодатель долго не будет отказываться от них.

Екатерина Щетинникова,

специалист по кадровым и правовым вопросам компании «ВВЛ Корп.» представительство в России (г. Королев):

– Подготовьте образцы бланков по учету труда в виде альбома унифицированных форм с приложением детальной инструкции по их заполнению. Затем утвердите форматы документов приказом руководителя.

www.kadrovik-plyus.ru