Правила заполнения книги покупок в 2019 году – Новая книга продаж: образец 2019 года

Код вида операции в книге покупок

О форме книги покупок в 2018-2019 году и порядке ее заполнения мы рассказывали в нашей консультации. При этом указывали, что в графе 2 книги покупок по каждому счету-фактуре указывается код вида операции. Перечень этих кодов утвержден Приказом ФНС от 14.03.2016 № ММВ-7-3/136@. Приведем ниже коды операций в книге покупок 2018 и поясним, что они означают. Напомним также, что если в счете-фактуре отражено несколько операций, то в графе 2 указываются одновременно несколько соответствующих им кодов, которые разделяются точкой с запятой («;») (пп. «д» п. 6 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137).

Код вида операции 01 в книге покупок

Код 01 – наиболее типичный для книги покупок. Этот основной код означает приобретение товаров (работ, услуг), имущественных прав, в т.ч. через посредника.

Этот же код указывается при получении единого корректировочного счета-фактуры.

Код операции 02 в книге покупок

Код операции 02 в книге покупок указывается при регистрации счета-фактуры на оплату, частичную оплату, перечисленную в счет предстоящих поставок товаров (работ, услуг), имущественных прав.

Код вида операции 03 в книге покупок

Код 03 раньше использовался при возврате покупателем товаров продавцу или получении продавцом возвращенных покупателем товаров (Приказ ФНС от 14.02.2012 № ММВ-7-3/83@). Однако уже с 01.07.2016 код 03 не применяется (п. 2 Приказа ФНС от 14.03.2016 № ММВ-7-3/136@).

Код вида операции 16 в книге покупок

Код операции 16 в книге покупок отражается при получении продавцом товаров, возвращенных покупателями-организациями, которые либо не являются плательщиками НДС либо освобождены от исполнения обязанностей плательщика. Этот же код нужно показать при принятии к вычету сумм НДС, начисленных ранее с предоплаты, в случае изменения условий либо расторжения договора и возврата аванса покупателю.

Код вида операции 17 в книге покупок

Код 17 указывается при получении продавцом товаров, возвращенных физлицами. Такой же код приводится, если принимается к вычету НДС, начисленный ранее с предоплаты, при изменении условий либо расторжении договора и возврате аванса покупателю-физлицу.

Код вида операции 18 в книге покупок

При составлении продавцом корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных им ранее товаров (работ, услуг) нужно указать код операции 18 в книге покупок. Такое возможно в случае последующего уточнения цен (тарифов) или уменьшения количества (объема) отгруженных товаров (работ, услуг).

Код вида операции 19 в книге покупок

Код 19 указывается при ввозе товаров в РФ из стран ЕАЭС.

Книга покупок: код вида операции 20

Код вида операции 20 в книге покупок показывается при ввозе товаров в РФ из любых стран, за исключением импорта из стран ЕАЭС.

Код вида операции 21 в книге покупок – может ли использоваться?

Код 21 применяется в отдельных случаях восстановления НДС (например, при дальнейшем использовании товаров, ОС и НМА в не облагаемых НДС операциях). А потому используется не в книге покупок, а исключительно в книге продаж.

Книга покупок: код операции 22

Код операции 22 в книге покупок 2018 указывается, когда НДС, ранее исчисленный к уплате с полученного аванса, принимается к вычету при возврате такого аванса при расторжении договора или изменении его условий. Также код вида операции 22 в книге покупок указывается при вычете авансового НДС в момент отгрузки, в счет которой такой аванс ранее был получен.

Код вида операции 24 в книге покупок

Код 24 в книге покупок указывается при принятии к вычету НДС по операциям, предусмотренным абз. 2 п. 9 ст. 165 НК РФ и п. 10 ст. 171 НК РФ. К примеру, когда по истечении 180 календарных дней налогоплательщик представляет в налоговую инспекцию документы, обосновывающие применение ставки НДС 0% по экспорту, и потому принимает к вычету налог, начисленный ранее с реализации.

Код операции 25 в книге покупок

Код 25 используется в книге покупок при регистрации счетов-фактур на сумму налога, ранее восстановленную при совершении операций, облагаемых по ставке НДС 0%, а также в случаях, предусмотренных п. 7 ст. 172 НК РФ (НДС с предоплаты товаров, работ или услуг, для которых длительность производственного цикла изготовления составляет свыше 6 месяцев).

glavkniga.ru

Новое в работе бухгалтера в 2019 году. Как правильно закрыть 2018 год

Блок 1. Новое в страховых взносах и НДФЛ: тарифы, лимиты и отчетность

Лектор – Любовь Котова, начальник отдела нормативно-правового регулирования страховых взносов департамента налоговой и таможенной политики Минфина России

Лектор – Владислав Волков, заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России

В программе

Итоги 2018 года

– Когда ИФНС заблокирует счет за несданный расчет по взносам

– Ошибки, из-за которых инспекторы не примут ЕРСВ

– Когда безопаснее пересчитать страховые взносы и НДФЛ: новые разъяснения Минфина и ФНС

– Что сверить в ЕРСВ, 6-НФДЛ и 2-НДФЛ, чтобы избежать требований из ИФНС

К чему готовится по взносам и НДФЛ в 2019 году

– Новые тарифы по страховым взносам

– Насколько увеличат предельные базы по взносам

– Что изменят в формах ЕРСВ и 2-НДФЛ

– Какие доходы включат в перечень необлагаемых

Блок 2. Изменения в проверках и контроле: сроки проверки и правила представления документов

Лектор – Александр Егоричев, начальник управления камерального контроля ФНС России

В программе

Итоги 2018 года

– Как по-новому проверять контрагентов на сайте ФНС: какие закрытые сведения стадии доступны

– Как правильно отказать ИФНС, если она повторно запросила документы

– Новые сроки, чтобы представить документы по конкретной сделке

К чему готовится в 2019 году

– Что изменят в проверках: новые программы и спецотделы по поиску налоговых схем

– Новые правила уточнения налоговых платежей: какие ошибки нельзя будет исправить

– Когда ИФНС сможет получить документы компании у аудиторов

Блок 3. Новое в НДС: ставка, декларация, книги покупок и продаж

В программе

Итоги 2018 года

– Какие декларации по НДС должны проверить за два месяца

– Как перейти на новую ставку налога

– Из-за каких ошибок в декларации ИФНС потребуют пояснения

– При каких новых условиях НДС теперь возмещают быстрее

К чему готовится по НДС в 2019 году

– Новая ставка НДС: к каким авансам, отгрузкам и возвратам применять

– Что изменят в декларации по НДС

– Как поменяют счета-фактуры, книги покупок и продаж

Блок 4. Как работать с ККТ: кто должен применять, новые чеки и штрафы

Лектор – Алексей Батарин, начальник организационно-методологического отдела Управления оперативного контроля ФНС

В программе

Итоги 2018 года

– Новые случаи, когда надо применять ККТ: подотчетные, деньги на счет, расчеты по зарплате и ГПД

– За что штрафуют на кассовых проверках

– Опасные и безопасные ошибки в чеках

К чему готовится в 2019 году

– Новые реквизиты чека: какие обязательны, а какие нет

– Кто должен перейти на ККТ с 2019 года

– Новые штрафы за ККТ и как их избежать

Блок 5. Новое в трудовых отношениях: расчеты, МРОТ, трудовые книжки и новая отчетность

Лектор – Иван Шкловец, Роструд

В программе

Итоги 2018 года

– Как считать безопасный аванс по зарплате и что в него включать

– Что изменить в расчете компенсаций и надбавок с учетом нового постановления КС

– Как сдавать новый отчет о работниках предпенсионного возраста: сроки, форма, штрафы

К чему готовится в 2019 году

– Новый МРОТ с 2019 года: на что повлияет и что изменить в расчетах

– Как выдавать зарплату на карту: новый срок для смены банка

и штраф

– Когда введут электронные трудовые книжки

– Новые льготы: отпуска многодетным, диспансеризация и другие выгодные изменения для работников

Приглашенный лектор – Котова Любовь Алексеевна, начальник отдела нормативно-правового регулирования страховых взносов департамента налоговой и таможенной политики Минфина России

В программе

1. Порядок исчисления и уплаты страховых взносов

- Объект обложения страховыми взносами

- Предельные величины базы для обложения взносами на ОПС и ОСС в 2018 и 2019 гг.

- Суммы, не облагаемые страховыми взносами

- Тарифы страховых взносов в ПФР, ФСС, ФФомс для работодателей

- Пониженные тарифы и порядок их применения

- Дополнительные тарифы в ПФР для работодателей, осуществляющих деятельность во вредных (опасных) условиях

2. Отчетность по страховым взносам в налоговые органы.

- срок представления отчетности

- способы представления

- место представления

- порядок заполнения (контрольные соотношения)

3. Вопросы взыскания задолженности и возвратов страховых взносов за предыдущие расчетные (отчетные) периоды (до 2017 года).

4. Ответы на интересующие вопросы аудитории.

seminar.1gl.ru

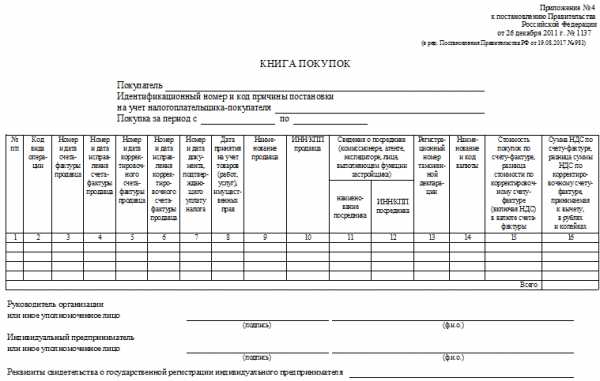

Графа 1 | Порядковый номер записи |

Графа 2 | Код вида операции. При заполнении графы используйте коды, приведенные в приложении к приказу ФНС России от 14 февраля 2012 г. № ММВ-7-3/83 и приложении к письму ФНС России от 22 января 2015 г. № ГД-4-3/794. При отражении нескольких операций указывается несколько кодов через разделительный знак «;» |

Графа 3 | 1. При покупке товаров (работ, услуг) – номер и дата счета-фактуры продавца. 2. При ввозе товаров в Россию из стран, не входящих в Таможенный союз, – номер таможенной декларации. 3. При ввозе товара в Россию из государства – члена Таможенного союза – номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметками об уплате НДС. 4. При регистрации корректировочного счета-фактуры – данные из строки 1б корректировочного счета-фактуры. 5. При регистрации исправленного счета-фактуры – данные из строки 1 счета-фактуры |

Графа 4 | Номер и дата исправления счета-фактуры, указанные в строке 1а счета-фактуры. При отсутствии показателей в строке 1а счета-фактуры графа 4 не заполняется |

Графа 5 | Номер и дата составления корректировочного счета-фактуры, указанные в строке 1 корректировочного счета-фактуры |

Графа 6 | Номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а корректировочного счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а корректировочного счета-фактуры |

Графа 7 | Номер и дата платежного документа, подтверждающего уплату налога. При ввозе товаров в Россию указывается номер и дата платежного документа, подтверждающего уплату налога на таможне |

Графа 8 | Дата принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав. Не заполняется при регистрации счета-фактуры на аванс |

Графа 9 | Наименование продавца |

Графа 10 | ИНН/КПП продавца. Данная графа заполняется только в отношении российских контрагентов. Если продавцом является иностранная организация, не состоящая в России на налоговом учете, графу оставьте пустой |

Графа 11 | Наименование посредника (комиссионера, агента), который покупает товары (работы, услуги), имущественные права от своего имени для покупателя-комитента (принципала) |

Графа 12 | ИНН/КПП посредника, указанного в графе 11 |

Графа 13 | Номер таможенной декларации при реализации товаров, ввезенных на территорию России, если их таможенное декларирование предусмотрено законодательством Таможенного союза. Не заполняется: – при отражении в книге покупок данных по корректировочному (исправленному корректировочному) счету-фактуре; – при регистрации счета-фактуры на аванс |

Графа 14 | Наименование валюты и ее код по Общероссийскому классификатору валют, в том числе при безденежных формах расчетов. Заполняется только при приобретении товаров (работ, услуг), имущественных прав за иностранную валюту |

Графа 15 | 1. Стоимость приобретенных товаров (работ, услуг), имущественных прав, указанная в графе 9 счета-фактуры. 2. Сумма аванса (включая НДС) – при перечислении аванса в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. 3. Показатели графы 9 строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры – при отражении продавцом корректировки в связи с уменьшением стоимости продаж. 4. Показатели графы 9 строки «Всего увеличение (сумма строк В)» корректировочного счета-фактуры – при отражении покупателем корректировки в связи с увеличением стоимости продаж. Если счет-фактура составлен в иностранной валюте, соответствующие показатели в графе 15 также указываются в иностранной валюте |

Графа 16 | 1. Сумма НДС по счету-фактуре, принимаемая к вычету в текущем квартале, – при покупке товаров (работ, услуг) имущественных прав. 2. Показатели графы 8 строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры – при отражении продавцом корректировки в связи с уменьшением стоимости продаж. 3. Показатели графы 8 строки «Всего увеличение (сумма строк В)» корректировочного счета-фактуры – при отражении покупателем корректировки в связи с увеличением стоимости продаж. 4. При ведении раздельного учета – сумма НДС, которую можно принять к вычету. При этом счета-фактуры на перечисленный аванс в счет предстоящих поставок товаров (работ, услуг), приобретаемых для использования в облагаемых и не облагаемых НДС операциях, регистрируются на всю сумму, указанную в данном счете-фактуре |

nalogobzor.info

Бланк книги покупок 2017-2018: форма и образец заполнения

Бланк книги покупок нужен для регистрации документов, на основании которых применяется налоговый вычет по НДС. Сведения из книги включаются в НДС-декларацию, поэтому заполнению

Где можно скачать книгу покупок 2017-2018 (бланк, образец заполнения)

Форма книги покупок — 2017-2018 и образец заполнения книги покупок

Итоги

Где можно скачать книгу покупок 2017-2018 (бланк)?

Найти и скачать бланки книг покупок легко в интернете, например на сайтах справочно-правовых систем. При необходимости там можно увидеть не только форму, но и образцы заполнения книги покупок 2017 года.

При поиске актуальных бланков и образцов книги покупок примите во внимание, что размещенные в интернете формы не всегда учитывают произошедшие изменения законодательства. То есть найденный вами в октябре 2017 года бланк, к примеру, по запросу «Книга покупок 2017» может быть неактуальной формы. Это может произойти, если его разместили в интернете в первой половине 2017 года – в то время действовал бланк в редакции постановления Правительства РФ от 30.07.2014 № 735. А с 01.10.2017 нужно использовать уже обновленную форму книги покупок – она подредактирована постановлением Правительства РФ от 19.08.2017 № 981.

Чтобы избежать ненужных поисков и исключить вероятность применения неактуальных форм бланков, скачивайте их на нашем сайте. Как это сделать, расскажем в следующем разделе.

Всегда свежие налоговые и бухгалтерские новости, а также актуальные формы документов вы найдете в материалах, подготовленных нашими специалистами:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяФорма книги покупок — 2017-2018 и образец заполнения книги покупок

Скачать форму

От предыдущей обновленная версия бланка книги покупок отличается незначительно:

- графу 13 «Номер таможенной декларации» переименовали в «Регистрационный номер таможенной декларации»;

- в наименование графы, объединяющей графы 11 и 12 (о наименовании и реквизитах посредников), добавили упоминание о экспедиторах и застройщиках;

- в поле, предназначенном для подписи ИП книги покупок, в формулировку «Индивидуальный предприниматель» добавлено уточнение «или иное уполномоченное лицо».

В последней редакции постановления № 1137 вы найдете новые правила внесения изменений в книгу покупок, а также подкорректированный порядок заполнения отдельных ее граф.

Подробнее о порядке заполнения книги покупок с 01.10.2017 узнайте здесь.

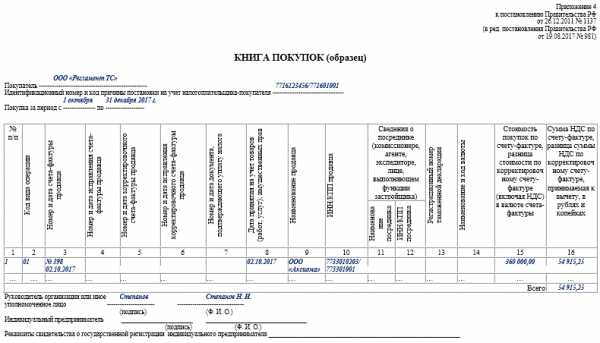

Пример заполнения книги покупок образца 2017 года:

Скачать образец книги покупок

Итоги

С 4-го квартала 2017 года применяйте обновленный бланк книги покупок – постановлением Правительства РФ от 19.08.2017 № 981 в наименование его отдельных граф внесены технические поправки. Уточнен и порядок заполнения книги покупок. Кроме того, в обновленной редакции постановления Правительства от 26.12.2011 № 1137 прописан новый порядок внесения в книгу покупок исправлений.

nalog-nalog.ru