Премии работникам какие бывают – Какие бывают виды премий и вознаграждений работникам?

Какие бывают виды премий и вознаграждений работникам?

Виды премий работникам достаточно разнообразны. Однако помимо них существуют и иные способы вознаграждений. Рассмотрим, как можно материально поощрять работников.

Выплаты стимулирующего характера (премирование) как форма оплаты за труд

Есть ли отличия в понятиях «денежное вознаграждение» и «оплата труда»

Какие бывают премии и как еще может выражаться поощрение работника

В чем заключаются отличия бонуса от премии, регулярной премии от гарантированной

Как осуществляется налогообложение премии к профессиональному празднику или к юбилею в 2016–2017 годах

Как оформить приказ, если сотрудникам фирмы выписали премию (образец)

Итоги

Выплаты стимулирующего характера (премирование) как форма оплаты за труд

Действующее законодательство о труде (ст. 129 ТК РФ) позволяет работодателю устанавливать у себя систему оплаты за труд, состоящую из нескольких частей:

- платы за выполняемую в соответствии с трудовыми обязанностями работу;

- компенсирующих выплат, учитывающих условия, в которых осуществляется труд;

- доплат стимулирующего назначения, призванных повысить заинтересованность работника в труде.

Принимая такую систему оплаты труда, работодатель получает возможность:

- оказывать влияние на интерес работника к результатам своей деятельности;

- регулировать объем расходов на оплату за труд, учитываемых при расчете базы по налогу на прибыль.

Виды премий и вознаграждений, используемых в качестве доплат стимулирующего назначения, находят свое отражение во внутреннем нормативном акте, разрабатываемом у работодателя (ст. 135 ТК РФ). Этот акт устанавливает:

- перечень видов применяемых поощрений;

- условия и периодичность их начисления;

- круг лиц, к которым относится каждый из видов поощрений;

- перечень показателей, позволяющих работнику претендовать на соответствующее вознаграждение и лишающих его такой возможности;

- систему оценки показателей, дающих право на вознаграждение, результатом обработки которой станет денежное выражение вознаграждения;

- процедуру рассмотрения результатов оценки и оспаривания ее результатов.

Однако стимулирующие доплаты при включении их в систему оплаты за труд становятся обязательными для работодателя, если соблюдены все условия для применения поощрения.

О том, как может быть оформлен внутренний нормативный акт о премировании, читайте в статье «Положение об оплате труда работников — образец-2015».

Есть ли отличия в понятиях «денежное вознаграждение» и «оплата труда»

Термин «денежное вознаграждение» можно применить к любой выплате, осуществленной деньгами, независимо от ее назначения. То есть это может быть как вознаграждение за труд, так и любая иная выплата. Доплаты стимулирующего назначения, осуществляемые за трудовые достижения работника, представляют собой часть зарплаты и при их выдаче деньгами расцениваются как денежное вознаграждение, выданное в счет оплаты за труд.

Но помимо выплат, имеющих связь с трудовыми достижениями, работодатель может использовать и иные доплаты, не обусловленные трудовыми функциями работника. Обычно они имеют разовый характер и не регулярны по срокам начисления. Примером таких доплат служат премии, выплачиваемые к юбилейным или праздничным датам. Они вполне соответствуют термину «денежное вознаграждение, не связанное с оплатой труда».

Какие бывают премии и как еще может выражаться поощрение работника

Поощрения, служащие цели стимулирования работников, делятся на 2 основных вида:

- материальные (денежные или в натуральной форме), представляющие собой различные виды доплат;

- нематериальные, которые могут выражаться в объявлении благодарности, помещении на доску почета, присвоении почетного звания, награждении грамотой, медалью или памятным знаком.

Среди материальных поощрений ведущая роль отводится премиям. Но могут иметь место и иные виды денежных выплат, выраженные, например:

- в надбавках к окладу или тарифной ставке, устанавливаемых на какой-то определенный период;

- доплатах за выслугу лет.

Среди премий по отношению к регулярности их выплаты выделяются 2 основные группы:

- Регулярные (систематические), начисляемые и выплачиваемые с определенной периодичностью (месяц, квартал, год). Все вопросы, связанные с такими премиями, регулирует внутренний нормативный акт работодателя, посвященный выплатам стимулирующего назначения. Специальные указания (решения) для начисления подобных премий не нужны. При выполнении условий, предусмотренных внутренним нормативным актом о премировании, они должны начисляться в обязательном порядке.

- Нерегулярные (разовые), которые могут быть поименованы во внутреннем нормативном акте о премировании как входящие в систему оплаты труда, но для их начисления требуется возникновение дополнительной информации по показателям, существенным для премирования. Поэтому по таким премиям необходимо оформление отдельного документа, обосновывающего право работника на премирование, и принятие отдельного решения по этому документу руководителем организации.

По источникам, за счет которых начисляют премии, их можно разделить:

- на учитываемые в расходах, уменьшающих базу по налогу на прибыль, — сюда попадут премии, связанные с трудовыми достижениями работника, как включенные в систему оплаты труда, так и не поименованные в этой системе;

- относимые за счет чистой прибыли — такое отнесение касается премий непроизводственного назначения, выплачиваемых не за трудовые достижения (письмо Минфина России от 24.04.2013 № 03-03-06/1/14283).

О том, какие премии попадают в расчет среднего заработка, читайте в материале «Учитывается ли премия при расчете отпускных?».

В чем заключаются отличия бонуса от премии, регулярной премии от гарантированной

В отношении слов «премия» и «бонус» словари финансовых терминов приводят весьма сходные толкования, подразумевающие под собой одно и то же понятие — «вознаграждение». Поэтому их можно считать тождественными. Хотя некоторые нюансы пояснений, дающихся в словарях, позволяют считать бонус выплатой неожиданной (подарком), что делает его по смыслу более близким к нерегулярным (разовым) премиям.

К числу регулярных видов премий работникам относятся премии, включенные в систему оплаты труда (т. е. ставшие обязательными для работодателя), начисляемые и выплачиваемые с установленной периодичностью. В определенных обстоятельствах они могут не начисляться (например, при неудовлетворительных финансово-экономических показателях работы организации за период или в отношении работника, лишенного премии в соответствии с правилами премирования), но это оказывается, скорее, исключением, чем правилом.

Гарантированными следует считать те регулярные премии, которые установлены в фиксированной сумме и не зависят ни от результатов труда работника, ни от фактически отработанного им времени.

Как осуществляется налогообложение премии к профессиональному празднику или к юбилею в 2016–2017 годах

Премии, выплаченные за трудовые достижения, расцениваются как оплата за труд и так же, как обычная зарплата, подлежат обложению НДФЛ и страховыми взносами.

Но стимулирующие выплаты, не связанные с трудовыми достижениями, такие как премия к юбилею сотрудника или премия по случаю праздника, тоже являются доходом работника. И их так же, как и зарплату, нужно обложить НДФЛ и страховыми взносами (п. 1 ст. 7 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ, п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ). Причем взносы, в отличие от самой суммы такой премии, можно учесть в расходах при определении базы по налогу на прибыль (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 02.04.2010 № 03-03-06/1/220).

В связи с прекращением по окончании 2016 года действия закона от 24.07.2009 № 212-ФЗ и передачей страховых взносов под контроль налоговой службы, в части страховых взносов с 2017 года надо ориентироваться на положения гл. 34 НК РФ. Принципиальные изменения в описании базы для начисления страховых взносов в этой главе в сравнении с законом № 212-ФЗ отсутствуют.

О том, какой станет новая отчетность по взносам, читайте в статье «Официально опубликован расчет по взносам – 2017».

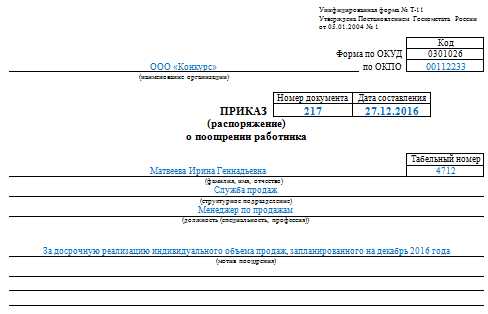

Как оформить приказ, если сотрудникам фирмы выписали премию (образец)

Для оформления приказа о премировании существуют унифицированные формы, утвержденные постановлением Госкомстата РФ от 05.01.2004 № 1:

- Т-11, оформляемая при премировании одного работника;

- Т-11а, составляемая при поощрении группы работников.

Однако эти формы не обязательны к применению и ничто не препятствует оформлению работодателем подобных приказов по разработанной самостоятельно форме.

Основанием для оформления приказа послужат:

- утвержденные руководителем организации итоги распределения регулярных (систематических) премий;

- имеющая положительную резолюцию руководителя организации служебная записка о представлении работника на нерегулярную (разовую) премию.

Образец заполнения приказа на премирование, составленный на бланке формы Т-11, можно увидеть на нашем сайте.

Скачать образец

Итоги

Одну из составных частей системы оплаты за труд могут образовывать выплаты стимулирующего характера. Основная роль среди этих выплат отводится премиям. Премии могут быть регулярными и разовыми, относимыми на затраты и выплачиваемыми за счет чистой прибыли. Но налогообложение их осуществляется по одним и тем же правилам с начислением НДФЛ и страховых взносов. Выплату премии необходимо оформить приказом.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен Подписатьсяnalog-nalog.ru

Виды премий работникам и их отличие от надбавок и доплат

Премии, устанавливаемые руководителями, могут быть различного вида. Выбор зависит от того, на какую политику ориентируется компания в плане кадров и мотивации. Премирование становится отличным стимулом для повышения показателей труда. Потому стоит разобраться с видами премий, выплачиваемых работникам.

Понятие премии, зачем её выплачивают

Премии – это денежное вознаграждение, которое вводится для того, чтобы подчинённые более сознательно подходили к своей работе. Они повышают результативность действий, позволяют сохранить трудовую дисциплину.

По поводу нормативной базы

Здесь есть несколько актов, на которые стоит опираться:

- Статья 129 ТК РФ.

- Статья 191 ТК РФ.

В первой говорится о сущности премий – это поощрительные выплаты, входящие в структуру зарплаты. Второй акт дает право стимулировать работников к повышению показателей.

Премии часто выплачиваются за свершение каких-либо достижений. В законах регулируются лишь общие положения относительно выплат. Конкретные ситуации оговариваются в коллективных либо индивидуальных трудовых соглашениях. Локальные нормативные акты тоже могут становиться опорой.

Виды премий работникам

Вознаграждения можно разделить по двум большим группам. Часть из них входит в зарплату, другая считается отдельной.

- Премирование как часть вознаграждения за труд.

Чтобы выдавать такие суммы, необходимо оформить соответствующий локальный акт в компании. Допускаются трудовые договоры, отдельные положения, другие виды документов. Выплата премий связана с наличием у сотрудника подходящего основания. Важно достижение результатов, оговоренных заранее. Если результатов нет – то отсутствует и право получить деньги.

Количество, качество выполненной подчиненными работы поощряются в одинаковой степени. Первые достигаются, когда план выпуска продукции выполняется, и даже перевыполняется. То есть, когда гражданин стремится повысить производительность. Качественные показатели тоже важны, они предполагают:

- Снижение затрат по времени и силам.

- Экономия на сырье и топливе.

- Создание как можно большего числа продуктов с высоким качеством.

- Обслуживание клиентов, отвечающее всем требованиям.

Руководитель имеет право устанавливать дополнительные условия, на которых выдаются бонусы. В нормативных документах указывают сведения относительно всех видов вознаграждений.

- Суммы, не входящие в оплату труда.

Вводятся для разового поощрения сотрудников. Связаны с работой в целом, а не с конкретными показателями. Руководство принимает односторонние решения по поводу того, кого вознаграждать. Выплаты – право руководителя, а не обязанность. Потому нужно заранее продумать причины, по которым совершается подобный поступок.

При подсчете среднего заработка специалиста такие деньги учитывать нельзя. Но их можно записывать в трудовой книжке, чтобы повышалась мотивация.

По поводу других видов и классификаций

Выделяют такие виды по частоте, периодичности:

- Годовые. По результатам работы за прошедшие 12 месяцев.

- Квартальные – раз в каждые три месяца.

- Ежемесячные.

Важным фактором становится тип достижений, за которые выдают разовые премии:

- Продолжительная служба в компании.

- Выполнение особенно важных, срочных поручений.

- Достижение новых высот в деятельности.

- Труд с высокой производительностью.

Бывают и выплаты, которые не связаны с работой:

- При выходе на пенсию.

- Во время праздников государства, профессионалов.

- Юбилеи самой фирмы либо служащих.

На каждом предприятии разрабатывают собственные поощрительные системы. Они подобраны по определенным критериям и особенностям.

Рассмотрение некоторых видов премий

Вводится раз в месяц. Цель – создать должную мотивацию для более эффективного выполнения обязанностей. Размер определяют по тому, как проявлял себя сотрудник на протяжении определенного времени. Насколько успешно гражданин выполнял свою работу? Применялся ли инициативный, креативный подход к исполнению обязанностей? Применяются ли новейшие техники для организации работы?

Премии и основная зарплата выплачиваются одновременно. Они включены в расчет среднего заработка, когда необходимо определить размер компенсаций.

Организуется по той же схеме, что и в предыдущем случае. Но выплаты – раз в каждые три месяца. Главное – чтобы сама работа была высококлассной, организованной и эффективной. Премии назначаются при выполнении плана, решении возложенных вопросов.

Выплата проводится в последний месяц каждого квартала. Проведение расчётов – раз в период. Никаких ограничений для подобных сумм не вводится. Оклад и ежемесячные надбавки становятся определяющими факторами для решения проблемы, то же касается фонда по зарплате на определенный период.

Перечисление – единоразовое, по итогам года. Поощрение привязано к результатам труда. Премии вводятся для сотрудников, выполнивших условия:

- Оказание услуг высокого качества.

- Выполнение заданий.

- Соблюдение дисциплины, трудовых норм.

- Выполнение планов.

Расчёт производится за весь год, за все прошедшие 12 месяцев. Размер пропорционален тому, какое время фактически отработано конкретным гражданином.

Если премия выплачивается не по итогам работы за определённый период – то её называют непроизводственной. Здесь выплаты связаны не с выполнением обязанностей персоналом, а с конкретными событиями.

Юбилейными считаются круглые даты – 10, 20, 30, 40, 50 или 55 лет. Деньги выплачиваются в тот же месяц, когда справляется день рождения. Руководство компании само решает, каким будет размер выплат.

По поводу надбавок и доплат

Трудовой кодекс практически не описывает данные виды премирования, никак их не разграничивает. Подобные финансы выплачиваются помимо основной заработной платы. Они помогают сделать расчёты более индивидуальными. Учёту подлежат такие параметры:

- Как гражданин относится к рабочему процессу.

- Мастерство подчинённого.

- Интенсивность ведения деятельности.

Отличие таких выплат от других – в том, что они имеют постоянную основу. Работника вознаграждают за то, каких индивидуальных результатов ему удалось добиться за время своей деятельности.

Статья 135 Трудового Кодекса регулирует лишь политику, которой должно придерживаться предприятие в этом направлении. Уравновешивание, активизация деятельности сотрудников – главная цель для введения таких выплат.

Надбавки можно получить при выполнении следующих условий:

- Работа с тяжелыми или опасными условиями, по ночам.

- Руководство над группой других рабочих.

- Замещение отсутствующих.

- Совмещение нескольких должностей.

Кроме того, надбавки выдаются тем гражданам, которые:

- Выполнили особо важное задание.

- Достигают высоких результатов.

- Зарабатывают новые учёные степени.

- Получают следующий класс в своей должности.

- Демонстрируют высокий уровень освоения профессии.

Можно разрабатывать систему надбавок самостоятельно, а можно опираться на Правительственное Постановление №491/26-175 от 1986 года. Документ утверждён ещё во времена СССР, но остается действительным до сих пор.

Награждения в виде ценных подарков

Такие вещи должны иметь материальную ценность. Ручки, пресс-папье, другие символические подарки запрещены. Выбирать надо вещи, стоящие всю зарплату, или бо́льшую часть. Максимум ценности по законодательству не установлен. Потому руководитель устанавливает конкретные цифры сам, на основании достижений сотрудников.

Работники бухгалтерии: о премиях для них

Такие подразделения нельзя назвать самыми прибыльными для компании. Работа бухгалтеров влияет на то, эффективно ли работает всё предприятие. Они занимаются подготовкой налоговой отчётности, от них зависят также отношения с контролирующими органами.

В случае с бухгалтерами применяют несколько видов поощрений. Выплата определяется тем, есть ли претензии к работе, насколько они серьезны. Уровень вознаграждения снижается, если сотрудник столкнулся с такими проблемами:

- Опаздывает на работу.

- Задерживает расчеты по зарплате с другими сотрудниками.

- Не подготовил первичную документацию к нужному сроку.

Слаженная работа, отсутствие серьезных промахов – вот что должно стать главным критерием. Недочеты должны быстро устранять, даже когда они только появились.

Руководители должны обращать внимание на штрафы от органов контроля в связи с несвоевременной или неполной подачей документов. И выявляются ли ошибки при их заполнении? Чем больше таких проблем – тем меньше размер выплат.

Заключение

Премии разрабатываются, чтобы мотивировать сотрудников на любых этапах работы. Главное – чтобы специалист действительно был заинтересован в этом. Значит, размер вознаграждений должен быть существенным, как и наказания за нарушения. Выплаты нерегулярные, они связаны с выполнением тех или иных видов работы. Постоянные выплаты снижают мотивацию. Появляется впечатление сохранения денег при любых обстоятельствах. А при получении нормальной зарплаты, наоборот, стремление улучшить работу повышается. Остаётся только дождаться, пока эта система покажет первые результаты.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

naimtruda.com

Показатели премирования работников: понятие и виды

Премирование работников на предприятии — главная форма поощрения сотрудников за личные или коллективные успехи в труде. Премирование персонала широко используется во многих организациях для мотивации работника и является действенным инструментом стимулирования его деятельности, поскольку сотрудник привыкает к высокому постоянному заработку и перестаёт стремится к достижению более высоких результатов труда.

Стоить также обратить внимание, что использование мер поощрения для поддержания распорядка и дисциплины обусловлено психологическим аспектом человеческой натуры.

Понятие премирования

Для чего нужно премирование.

В отличии от тарифной ставки и положенного по должности оклада, которые образуют основную, в относительном порядке постоянную часть зарплаты, премия представляет собой дополнительную переменную ее часть.

В законе понятие системы выплаты премий закреплено в ч.1, ст.129 Трудового Кодекса Российской Федерации , также система премирования раскрыта в части второй, ст. 135 Трудового кодекса РФ где указано, что данная система устанавливается:

- трудовым договором, заключенным при принятии сотрудника на работу;

- коллективным договором предприятия, организации, компании;

- прочими локальными актами предприятия, организации, компании.

Важно заметить, что хоть показания премирования в работе персонала раскрываются в нормах трудового законодательства, они все равно не являются обязательными для нанимателя.

Так как, при нежелании последнего стимулировать и мотивировать работников не могут наказать и заставить его платить к установленной заработной плате персоналу премии за успешную трудовую деятельность.

Невзирая на данный пробел в трудовом законодательстве премиальные работникам устанавливаются повсеместно, так как является дополнительной стимуляцией и мотивацией трудовой деятельности каждого сотрудника в результатах труда, что является лучшей гарантией успешности развития предприятия.

Виды премий

Несколько видов премий.

Кратко рассмотрим существующие на предприятиях виды премий:

- Систематические — то есть выплачиваются на протяжении целого года. Данный вид премии может назначаться за выполнение количественных либо качественных показателей в работе. Также могут премироваться работники за непрерывный трудовой стаж в организации. Для данных выплат принимаются локальные акты либо дополнительные соглашения к трудовому договору. При данном раскладе выплаты устанавливаются заранее оговоренному кругу персонала и только в фиксированном размере;

- По результатам выполненной работы — этот вид поощрения начисляется за ежемесячно, ежеквартально, ежегодно. Основным критерием назначения такой премии является максимально точное выполнение установленных производственных условий и достижение определенных показателей;

- За выслугу — данный порядок выплаты премии регулируется локальными нормативными актами организации, где указывается группа работников, которым полагается данное поощрение, и отмечается стаж, предоставляющий возможность получить данные выплаты. Минимальный срок 3 года трудовой деятельности на данном предприятии. Премиальные выплаты за непрерывный стаж обычно выплачиваются раз в год;

- Единовременные выплаты — являются поощрением не прописанным в дополнительном соглашении к трудовому договору и назначение их происходит за выслугу лет, непрерывный стаж, и в случаях получения инвалидности в момент трудовой деятельности на предприятии или достижения порога пенсионного возраста. Также единовременные выплаты установлены для сотрудников, участвовавших в изобретательской деятельности и рационализаторов в производственной деятельности.

Самым распространенным видом доплаты за трудовую деятельность является выплата премии за выполнение важного производственного задания.

Данный вид премии назначается определенному кругу работников выполняющих поставленную цель.

За что могут выдать премию?

В качестве примера, премии выплачиваются:

- за выполненную внеплановую трудовую деятельность;

- сотрудникам сэкономившим материальные, трудовые и финансовые ресурсы организации;

- за сроки работы выполненные персоналом раньше установленных предприятием;

- за перевыполнение плана, т.е. значительное увеличение производительности в сегменте качества и количества продукции;

- предотвращение чрезвычайной или аварийной ситуации на предприятии.

Данные виды доплат устанавливаются в абсолютной величине или рассчитываются из процентного отношения заработной платы, премировать могут как определенных работников, так и целый коллектив предприятия, достигший значительных показателей в трудовой деятельности.

- Однократные поощрения — это финансовое вознаграждение, выплачиваемое в особенных ситуациях (к примеру, по причине юбилея в компании, у работника либо праздника) Данный вид премии не взаимосвязан с выплатой за трудовую деятельность в организации, стажем или выслугой лет на предприятии.

Премиальные выплачиваются к следующим праздничным датам в календаре:

- 23 февраля;

- 1 мая;

- 12 июня;

- 4 ноября;

- 31 декабря;

- ко Дню открытия компании;

- к юбилею работника компании;

- к Дням локальных праздников субъектов Российской Федерации;

Возможны и иные юбилейные даты, например, 10-ти летний беспрерывный стаж на предприятии или в отрасли.

Основанием таких премиальных выплат является локальный приказ руководителя организации, а не дополнительное соглашение, которые обязано быть приложено к трудовому контракту, размер данных выплат может определяться нанимателем индивидуально.

Также поощрение работника с целью стимулирования персонала могут выражаться в нематериальной форме, то есть, в объявлении благодарности, помещения на доску почета, присвоении почетного звания, награждении грамотой, вручении медали либо памятного знака.

Из этого видео вы узнаете об основных подходах к системе премирования работников.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

naimtruda.com

Виды премий работникам — какие они бывают?

Виды премий работникам определяются работодателем, либо положениями локальных актов, коллективных договоров, соглашений. В статье мы разберем вопросы премирования работников, осветим основные виды премий, поговорим о порядке закрепления выплат стимулирующего характера.

Какие бывают премии работникам? Основные классификации видов премий и их различия

Действующим законодательством виды премирования не установлены. В ст. 191 ТК РФ указано, что премии – это поощрительные выплаты за добросовестное исполнение обязанностей. На практике в организациях выплачиваются различные разновидности премиальных, которые могут быть классифицированы:

По количеству премируемых сотрудников:

- Индивидуальные премии. Выплачиваются конкретному работнику.

- Коллективные премии. Выплачиваются группе сотрудников. Они могут работать в одном отделе, либо подразделении. Как правило премирование производится при достижении совместных результатов в трудовой деятельности, например, выполнение определенных показателей.

По порядку определения суммы выплат:

- В фиксированной денежной сумме.

- В процентах от оклада.

- В долях от оклада.

- В процентах или долях от всей заработной платы (например, от оклада + надбавки за выслугу лет, и т.д.).

По периодичности начисления.

- Единовременные.

- Систематические. Могут выплачиваться раз в месяц, раз в квартал, полугодие или год.

По основанию для начисления.

- За хорошую работу.

- За выполнение плана.

- За любые другие достижения сотрудников.

По способу закрепления в организации:

- Закрепленные в трудовых договорах.

- Коллективных договорах.

- Локальных актах.

- Соглашениях.

- Не закрепленные во внутренних документах, выплачиваемые по инициативе руководителя (эти премии не предусмотрены системой оплаты труда).

Далее поговорим об основных видах премий сотрудникам, которые наиболее часто встречаются в организациях.

Премии по итогам работы за месяц, квартал, год, как основные виды премирования работников

В каждой организации премии могут быть разграничены по периодичности их выплат. Премиальные за месяц, квартал и год характеризуются тем, что они, как правило, носят регулярный характер, хотя не исключена возможность и разового, единовременного начисления.

Все рассматриваемые виды премий могут устанавливаться внутренними актами организации, либо выплачиваться по воле работодателя. Не исключена выплата таких премий на оснований положений трудового договора с конкретным сотрудником. Выплата производится на основании приказа работодателя.

Премии могут выплачиваться как при наличии оснований для этого, так и без них.

Премия за особо важное задание и его выполнение

Порядок премирования за выполнения особо важных заданий может закрепляться на уровне организации, например, в Положении о премировании. В нем прописываются критерии для выплаты премиальных, их размер, периодичность начисления, и т.д.

Критерии для выплат могут быть следующими:

- Работником достигнут положительный результат выполнения поставленной перед ним задачи, либо ответственного поручения.

- Сотрудник качественно и своевременно выполнял обязанности, которые возложены на него должностной инструкцией.

- Трудящийся достиг существенных показателей в трудовой деятельности, использовал новые методы работы, и т.д.

Выплата производится на основании приказа работодателя или иного лица, которого руководитель уполномочил на совершение таких действий. Размер выплат может определяться как работодателем, так и положениями внутренних актов организации.

Чаще всего рассматриваемый вид премирования производится на основании служебной записки непосредственного руководителя отличившегося сотрудника.

Премия за увеличение объема работ

Если сотруднику поручено выполнять дополнительную работу по своей профессии либо по другой такой же профессии (ст. 60.2 ТК РФ), за это может предусматриваться премия. Это разумно, поскольку объем работы существенно возрастает.

Премиальные за увеличение объема работ могут выплачиваться на основании:

- Положений внутренних документов, принятых в организации.

- Служебной записки непосредственного начальника работника.

- Заявления работника.

- По воле работодателя.

Привлечение работника к дополнительной работе производится исключительно по его согласию. Заставить сотрудника трудится за отсутствующего сотрудника насильно незаконно.

Премия за добросовестное исполнение служебных обязанностей

Этот вид премий выплачивается военнослужащим и закреплен в Правилах, утвержденных Постановлением Правительства РФ «О выплате военнослужащим премии…» от 5.12.2011 № 993.

Максимальный размер – 3 оклада в год. Допустимо выплачивать премиальные как ежемесячно, так и ежеквартально, вместе с денежным довольствием. Размер премиальных определяется в зависимости от оклада военного. Размеры премиальных и порядок начисления зависят от того, в каких войсках служит военнослужащий.

Премия за добросовестный труд

Этот вид премирования закрепляется во внутренних актах организаций, либо выплачивается по воле руководства. Добросовестность труда предполагает как временной критерий (работа сотрудника в организации в течение длительного времени), так и качественный (выполнение работы в соответствии с предъявляемыми в компании требованиями, отсутствие дисциплинарных взысканий).

Критерии могут четко прописываться в Положении о премировании. Например, может закрепляться, что по данному основанию премируются сотрудники, с момента заключения трудового договора с которым прошло не менее 3 лет, не имеющие дисциплинарных и иных взысканий. Выплата премии производится на основании приказа руководителя организации или уполномоченного им лица.

Премия работнику за хорошую работу (выплата премии за отличную работу)

Хорошая (отличная) работа – слишком размытый критерий для начисления премиальных сотруднику. В связи с этим, в организациях принимаются локальные акты или коллективные договоры, в которых термин «хорошая» или «отличная» работа конкретизируются, прописываются уточняющие условия, при наличии которых сотрудникам начисляются премиальные.

Хорошую работу могут характеризовать такие критерии, как:

- Количество и качество произведенной продукции или оказанных услуг.

- Соблюдение сотрудником должностной инструкции и положений трудового договора.

- Выполнение работником правил внутреннего трудового распорядка и отсутствие дисциплинарных взысканий.

- Любые другие показатели, которые можно отнести к трудовой функции работника.

Таким образом, виды премий для работников могут быть различными, в зависимости от места службы и критериев начисления премиальных. Не исключена возможность выплаты нескольких премий по различным основаниям.

Виды премий и вознаграждений: делаем выбор

Премии, как правило, выступают хорошим стимулом для работника наилучшим образом выполнять свои профессиональные обязанности. В вопросах их начисления каждая компания действует самостоятельно. Это значит, что руководство может назначать любые виды премий своим работникам по собственному усмотрению.

Какими бывают

Для начала разберем подробнее принципы классификации. По основаниям для начисления выделяют два вида премий:

- разовые – выдают лишь однажды;

- ежемесячные и поквартальные – выдают за указанный период;

- за год работы.

Существует также разделение видов премий и по источникам:

- премии, выплачиваемые в счет затрат по обычным видам деятельности;

- те, которые выдают в счет прочих расходов;

- премии, которые начисляются из прибыли предприятия.

Разделять премии на некоторых предприятиях принято и по категориям сотрудников, для которых они предназначены. Так, денежные выплаты для специалистов, ведущих специалистов и начальников отделов могут существенно разниться по своему размеру.

Рассмотрим подробнее некоторые основные виды премий и их различия.

Что подразумевают под этим понятием? Это вид премий, получить которые сотрудники могут не раз в какой-либо определенный период времени, а тогда, когда добьются высоких показателей в трудовой деятельности. Кроме того, такие вознаграждения выдают и в связи со знаменательными датами.

В компании выплату таких вознаграждений регламентируют внутренние документы:

- трудовой контракт;

- коллективный договор;

- внутренние документы компании.

Примером может служить положение о премировании или об оплате труда.

Примечательно, что при таком раскладе разовые вознаграждения становятся частью существующей в компании системы оплаты труда. Их учитывают при расчете размера среднего заработка сотрудников.

Одновременно такие разовые начисления могут быть назначены распоряжением руководителя. В этом случае они не входят в систему оплаты труда. Значит, обязательными не считаются. Поэтому начальство может назначать их работникам по собственному усмотрению.

Как упоминалось выше, приказ – это документ, на основании которого бухгалтерия начисляет сотрудникам такие разовые выплаты. Его можно оформлять по принятым формам Т-11 или Т-11а. Но также возможно использование формы, принятой на каждом конкретном предприятии.

Затем приказ подписывает руководитель фирмы, а сотрудника или нескольких человек (если было принято решение о премировании группы или всего коллектива) знакомят с этим документом.

Типовые бланки этого приказа на нашем сайте можно скачать здесь.

Ежемесячные и ежеквартальные

Теперь рассмотрим такие виды премий и вознаграждений, как ежемесячные и ежеквартальные.

Эти поощрительные выплаты также подразделяют на производственные и непроизводственные. В первом случае примером может служить ежемесячная премия, которую выплачивают каждому сотруднику, и она формирует его заработок за месяц. Пример непроизводственной ежеквартальной премии – та, которая выдают сотрудникам, воспитывающим детей.

Отметим, что в подавляющем большинстве случаев эти поощрительные выплаты все же тем или иным образом связаны с производственным процессом.

Такие премии и вознаграждения можно начислять из любых источников. Решение об этом каждая организация принимает самостоятельно. Однако чаще все же эти премии выдают за счет затрат по обычным видам деятельности.

Как и в случае с разовыми премиями, описанные в этом разделе бонусы желательно регламентировать в положениях трудового или коллективного договоров, акте компании о премиях.

И точно так же начисление такого рода денежных выплат поощрительного характера происходит на основании приказа руководителя компании. Используют для этого упомянутые выше формы. После того как приказы будут подписаны, с ними знакомят сотрудников.

В трудовую книжку премированного сотрудника информацию о подобного рода деньгах вносить не нужно. Их также не отмечают в личной карточке. По закону те поощрения, которые носят характер повторяющихся с некоторой периодичностью, в таких документах не отражают.

Такое денежное поощрение выплачивают сотруднику, как можно понять из названия, раз в год.

Порядок начисления таких вознаграждений очень желательно прописывать в упомянутых выше документах. Кроме того, ссылку на него нужно привести в приказе на выплату премии.

Сотрудникам, которые проводят начисление годовых премий от имени работодателя, следует обратить внимание на важный момент: в приказе следует указывать источник денежных средств для этих выплат.

И точно так же годовые премии начисляют на основании приказа руководителя, оформленного по упомянутым выше формам.

Лучше задокументировать

Остановимся также на вопросе о том, почему порядок начисления премий и их виды должны быть описаны в используемых на предприятии локальных документах.

Дело в том, что такая четкая регламентация помогает если не избежать многих конфликтных ситуаций между руководством и подчиненными, то уж точно решить их. Именно поэтому вопросы премирования должны быть четко рассмотрены во внутренних документах.

Кроме того, детальное описание вопросов премирования позволить снизить риск споров с налоговыми и трудовыми инспекторами, а также обосновать позицию компании в суде.

Виды вознаграждений работников

Работодатели часто стараются стимулировать деятельность своих сотрудников с помощью разных видов вознаграждений и премий.

Статья рассказывает о различных типах подобного стимулирования, условиях их применения, нормативном регулировании, отражении в документах организации и в налогообложении.

Между премией и вознаграждением нет существенного отличия.

И премия, и вознаграждение считаются способами материального стимулирования работников.

Они отличаются по источнику и периодичности:

- Источником премиальной выплаты служит система заработной платы. Премии обычно выплачиваются регулярно в рамках ежемесячных выплат заработной платы. В трудовых отношениях они считаются поощрительной платой за хорошие результаты, включая перевыполнение рабочих норм или высокое качество.

- Вознаграждения производятся разово или периодически в зависимости от результата труда работника. Решение о нем принимают индивидуально и оно не привязано к периодам выплаты зарплаты. Чаще всего его выплачивают ежегодно.

Назначение и сущность

Из понятия вытекают назначение и сущность премии.

Под премией следует понимать денежную выплату за дополнительные или улучшенные результаты труда, которая выплачивается регулярно из тех же источников, что и заработная плата.

Премии применяются как фактор морального и материального стимулирования работников в их достижении более высоких показателей по количеству или качеству деятельности.

Часто их применяют для привлечения или удержания квалифицированных или добросовестных сотрудников, поднятия их морального духа.

Назначение премий работникам считается добровольным решением руководства организации.

И если начальство решило премировать людей, то делать это нужно продуманно и с управленческой, и с юридической точки зрения в виде соответствующих приказов, положений и инструкций.

О некоторых аспектах назначения, включая положение о премировании, пойдет речь ниже.

Нормативная база

Вопросы назначений и выплаты премий не конкретизированы в законодательстве. Оно основано на положениях ст.129 ТК РФ и ст.191 ТК РФ.

Ст.129 гласит, что премии считаются поощрительными выплатами, которые входят в структуру зарплаты, а согласно ст.191 работодатель вправе поощрять работников за выполнение их обязанностей. Но он не обязан назначать их. В тоже время отказ от выплаты заслуженного выглядит нелогичным.

Также премию могут выплачивать за какие-то достижения.

Поскольку законы регулируют лишь общие основы выплаты, конкретные ситуации обычно оговариваются в коллективных договорах и в местных нормативных актах, например, в приказах руководства.

Очень часто источником конкретизации служит специальное положение, изданное организацией или частным лицом.

Виды премий и вознаграждений работникам

Какие бывают? Классификация

Есть три классификации видов премий:

- по типу заслуг;

- по периодичности;

- по источникам выплаты.

Классификация по заслугам представлена в таблице.

По периодичности выделяют такие премии:

- Разовые. Их выплачивают один раз;

- Ежемесячные и ежеквартальные. Их получают в указанные интервалы времени;

- Ежегодные. Назначаются по итогам года.

По источникам выделяют такие типы:

- Финансируемые из обычных затрат. Их включают в стандартные затраты на традиционную деятельность организации.

- Записываемые в счет других расходов.

- Начисляемые из прибыли.

Отметим, что есть несколько видов разовых премий.

Их начисляют либо за высокие результаты трудовой деятельности, либо при наступлении определенных событий, праздников и др.

Разовые премии часто рассматриваются как синоним единовременных. Поэтому разные виды единовременных премий считаются выплатами, привязанными к определенным событиям, высоким результатам или обстоятельствам.

Какие виды трудовых договоров бывают? Узнайте здесь.

Сходства и различия (сравнительная таблица)

Общие и уникальные черты премий выдаваемых на основе разных критериев, указаны в Таблице.

Общий порядок начисления и оформления

Общий принцип начисления обозначен в ст.135 ТК РФ. В ней предусмотрено право работодателя на создание системы премирования, которая фиксируется в коллективных договорах, соглашениях, нормативных актах местного уровня в соответствии с законодательством.

Премиальные выплаты работникам федеральных бюджетных учреждений определяются специальными методическими указаниями. В других организациях разрабатываются коллективные договоры, закрепляющие общие положения. А сам порядок, индикаторы, обстоятельства, а также размеры и иные аспекты премирования описываются в положении о нем или части общего положения об оплате труда.

Упомянутые документы считаются местными актами. Также они могут быть указаны в трудовых договорах.

Конкретная выплата премий регламентируется приказом по организации, издаваемым на основе принятой системы премирования, которая состоит из следующего:

- количественных или качественных индикаторов премирования;

- необходимых требований;

- сумм;

- обозначения отдельных людей или групп получателей;

- временных интервалов назначения;

- оснований.

Показатели премирования определяются особенностями работы организации и сотрудника.

Под особенностями понимается проведение действий или поведение, без которого премию не назначат.

Например, соблюдение техники безопасности.

Суммы могут быть любыми. Их определяют в виде фиксированной суммы или в процентах от основного денежного вознаграждения.

Время зависит от организации труда. Основанием считается приказ или иное распоряжение о выплате премий.

В каких документах организации должны быть отражены?

Все эти документы уже упоминались выше.

Напомним о них в перечне:

- методические инструкции для бюджетных организаций;

- коллективные договоры;

- трудовые договоры;

- приказы;

- положения о премировании;

- соглашения;

- другие бумаги.

Образец ходатайства о выплате премии вы найдете здесь.

Как составить приказ о предоставлении отпуска? Узнайте тут.

Как отразить в положении о премировании?

Положение о премировании может быть общим для всех организации или отдельным для подразделения, цеха, департамента.

Оно должно содержать такие пункты:

- показатели назначения;

- условия;

- суммы;

- периодичность;

- методика расчета;

- нарушения, снижающие их размер;

- различные выплаты, на которые не распространяется начисление премий.

Рекомендуется разбить документ на такие разделы:

- общие принципы;

- виды и индикаторы премирования;

- процедура расчета;

- заключение.

К статье прилагается образец положения о премировании, принятого одной из российский организаций. В нем очень детально расписаны соответствующие нормы.

В этом контексте премию можно рассматривать как один из видов долгосрочного вознаграждения персонала.

И работник будет знать, что и сегодня и в обозримом будущем предприятие поощряет такие-то результаты труда или иной деятельности.

Налогообложение

Согласно налоговому законодательству выплата премиальных рассматривается как часть затрат на прибыль.

В ст. 25 НК РФ дается перечень целей применения премиальных средств. А 225-я статья данного кодекса регламентирует уменьшение налогооблагаемой базы на величину премиальных.

Затраты на премирование включаются в расходы на оплату труда в таких случаях:

- исключительное начисление премий за результаты профессиональной деятельности;

- четкое обозначение условий получения данного вознаграждения в коллективном или трудовом договоре.

Допустима ссылка на положение о премировании. Обязательно указывают порядок начисления и суммы.

В противном случае документ относится к статье 270 и рассматривается как вознаграждение за деятельность, не предусмотренную трудовыми обязанностями.

Средства на такие премии берут из спецфондов или из чистой прибыли.

Заключение

Виды премий зависят от критериев, по которым они классифицируются.

Критерии классификации достаточно разнообразны. Они обусловлены источниками, периодичностью и целями.

Последний критерий имеет решающее значение для определения показателей премирования, методов расчета и налогообложения.

Процедура назначения, определения суммы, а также возможных вычетов может быть оговорена в ряде документов. Например, в трудовых договорах, положениях.

Какие бывают виды премий и вознаграждений работникам?

Виды премий работникам достаточно разнообразны. Однако помимо них существуют и иные способы вознаграждений. Рассмотрим, как можно материально поощрять работников.

Выплаты стимулирующего характера (премирование) как форма оплаты за труд

Действующее законодательство о труде (ст. 129 ТК РФ) позволяет работодателю устанавливать у себя систему оплаты за труд, состоящую из нескольких частей:

- платы за выполняемую в соответствии с трудовыми обязанностями работу;

- компенсирующих выплат, учитывающих условия, в которых осуществляется труд;

- доплат стимулирующего назначения, призванных повысить заинтересованность работника в труде.

Принимая такую сист

profi-nk.ru

виды премий и порядок выплат

Премия — это способ поощрения работников. Рассмотрим, какие премии бывают, как их начисляют и выплачивают сотрудникам, входят ли премии в расчет отпускных. В статье вы найдете положение о премировании и приказ о выплате.

Из этой статьи вы узнаете

Премия — выплата за плодотворный труд, способ стимулирования к дальнейшему профессиональному росту. Система премирования в каждой организации разрабатывается самостоятельно, учитывается специфика деятельности и другие показатели. Читайте статьи наших экспертов, где вы найдете ответы на самые сложные вопросы, возникающие при разработке системы премирования.

Какие бывают виды премий?

Премии подразделяются в зависимости от оснований на:

- производственные, выплаты осуществляются за трудовые достижения;

- непроизводственные, начисленные к праздникам, юбилеям и так далее.

По периодичности выплат премия сотрудникам выдается:

- одноразово;

- ежемесячно;

- ежеквартально;

- каждые полгода или год.

Виды премий по источникам выплат подразделяют на те, которые выдаются в счет расходов, осуществляемых по обычным видам деятельности, в счет прочих расходов, за счет чистой прибыли. Ежемесячная премия, ежеквартальные, полугодовые выплаты могут производиться как за успехи в труде, так и за непроизводственные показатели. Эти виды поощрений выплачивают из любых источников, чаще всего за счет расходов предприятия по обычным видам деятельности. Чтобы правильно оформить поощрение сотрудника, воспользуйтесь сервисом от «Системы Кадры».

Годовая премия работнику выплачивается по итогам работы за год. Порядок выдачи приписывают в трудовом, коллективном договоре, локальном акте, например, в Положениях о премировании или оплаты труда. В документы вносят источники выплат. Основанием для проведения начислений служит приказ руководителя компании. Его выпускаю по форме № Т-11 или № Т-11а. В первом случае денежное поощрение выдается одному сотруднику, во втором — группе работников. Вместо унифицированных форм кадровых документов организация вправе использовать самостоятельно разработанные образцы бланков. См. Кадровое делопроизводство 2019.

Скачайте образцы:

Приказ о выплате премии за счет нераспределенной прибыли прошлых лет

Скачать бланк или заполненный образец

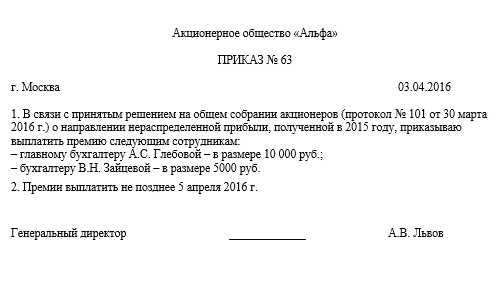

Расчет премии за счет нераспределенной прибыли проводится после получение согласия собственников компании: акционеров, учредителей на расходование денежных средств. Такое правило соблюдают не только ООО, но и акционерные общества. Решение о расходовании средств оформляют протоколом, составленным на общем собрании учредителей. Только в ООО, состоящем из одного участника, в акционерном обществе, принадлежащем одному акционеру, у которого весь пакет акций, протокол можно не оформлять.

Разовая премия

Премия единовременная, разовая начисляется не за какой-то определенный временной промежуток, а при наступлении конкретных событий. Это может быть юбилейная дата, успешное окончание определенного проекта и так далее. В коллективном, трудовом договоре, в локальных нормативных актах может быть предусмотрен такой вид денежного поощрения.

Если премия установлена Положением об оплате труда, разовые премии учитывают при расчете среднего заработка. При этом такие начисления не относятся к части системы оплаты труда, могут выплачиваться по усмотрению руководителя и назначаться его приказом. Узнайте, нужно ли вносить соответствующие записи о разовых денежных поощрениях в трудовую книжку, в личную карточку сотрудника, ознакомившись со статьей нашего эксперта.

Вопрос из практики

Как оформить поощрение сотрудников?

Отвечает Иван Шкловец,

заместитель руководителя Федеральной службы по труду и занятости.

Виды поощрений

Работодатель имеет право поощрить сотрудников, добросовестно выполняющих трудовые обязанности (ст. 191 ТК РФ). Форму поощрения он определяет самостоятельно. Работодатель может:

- объявить сотруднику благодарность;

- выплатить сотруднику премию;

- наградить сотрудника ценным подарком или почетной грамотой;

- представить сотрудника к званию лучшего по профессии.

Такие виды поощрений…

Из ответа «Как оформить поощрение сотрудников»

Задайте свой вопрос экспертам «Системы Кадры»

Учитываются ли премии при расчете отпускных?

Входят ли премии в расчет отпускных? Вопрос интересует не только работников, которые планируют получить оплачиваемый отпуск, но и бухгалтеров, кадровиков. В соответствии с действующим законодательством на весь период отпуска за работником сохраняют среднюю заработную плату и рабочее место. Премии при расчете отпускных, иные вознаграждения учитываются при определении среднего заработка, если они включены в систему оплаты труда. Например, произведены начисления в виде поощрения денежного характера по итогам работы за год, если они выданы за трудовые достижения, такие премии включают в расчет отпускных. См. Вопросы, которые нужно знать кадровику.

При расчете может выясниться, что у сотрудника есть периоды временной нетрудоспособности, неоплачиваемые виды отпуска, в этом случае годовая премия включается в расчет отпускных в соответствии с пропорционально отработанным периодом. Если выдача отпускных произведена, а по итогам работы за год оформлено денежное поощрение, необходимо произвести перерасчет с учетом обновленных данных. Соответственно, премии входят в расчет отпускных, но с учетом указанных правил. Подробнее о том, как оформить премию по итогам работы за год, расскажут в редакции журнала «Кадровое дело».

Как проводится выплата премии после увольнения сотрудника?

Выплата премии после увольнения сотрудника осуществляется в том случае, если за отработанное полугодие или год были выполнены показатели и условия для получения денежного вознаграждения. Все условия должны быть предусмотрены в локальных актах организации. Рекомендации по оформлению Положения о премировании дают эксперты «Системы Кадры».

При увольнении рассчитать и выплатить такое вознаграждение не всегда представляется возможным, так как сначала придется подвести итоги работы компании за определенный период. В законодательстве нет запрета на выплату причитающихся сумм после увольнения. При этом не произвести такие виды начислений, уменьшить размер денежного поощрения или лишить его уволенного работодатель не может произвольно. Конкретный порядок устанавливают в локальном нормативном акте. В статье, подготовленной нашим экспертом, вы ознакомитесь со всеми «подводными камнями» неправомерной невыдачи денежных поощрений.

Практическая ситуация

Работник хочет отсудить премию? Проверьте, в чью пользу ваши правила премирования

Отвечает Алина Горелик,

юрисконсульт ООО «МОРГАН ЭНД СТАУТ» (Москва).

Трудовой кодекс регулирует премирование лишь в общих чертах. Конкретный механизм начисления и лишения работодатели устанавливают в локальных актах или трудовых договорах. Но часто эти вопросы прописаны нечетко, поэтому лишение вызывает недовольство и обвинения в дискриминации со стороны сотрудников. Решая вопрос о правомерности действий работодателя, суд выяснит, была ли выплата регулярной или разовой. Кроме того, будут иметь значение формулировки трудового договора, локальных актов, приказов, которые предусматривают условия и порядок поощрения. Рассмотрим, какие меры помогут работодателю доказать в суде, что он правомерно не произвел выплаты.

Читать дальше

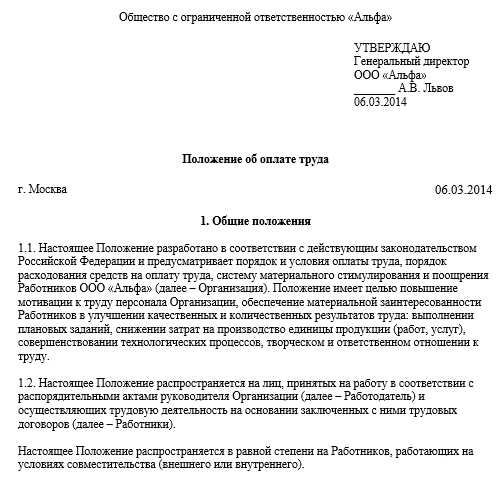

Где должна быть закреплена премия сотрудникам?

Порядок выплаты поощрений закрепляют в трудовом, коллективном договоре, локальном акте, к примеру, в Положении об оплате труда или в Положении о премировании. Денежные выплаты поощрительного характера выдают на основании приказа руководителя. Работников знакомят с таким приказом под роспись. Сведения о начислениях не вносят в трудовую книжку и личную карточку сотрудника. Как оформить Положение о премировании, читайте в тематической статье, подготовленной для вас нашими экспертами

Скачайте образцы:

Положение об оплате труда

Скачать бланк или заполненный образец

Налог на премию

Налог не высчитывают только с тех вознаграждений, которые включены в Постановление Правительства РФ под № 89 от 6 февраля 2001 года, например, за выдающиеся достижения в области образования, культуры, науки и так далее. В остальных случаях вопрос о вычете НДФЛ не стоит, так как доходы физических лиц облагаются налогом.

Вывод

Премию выплачивают на основании приказа руководителя. Порядок выплат закрепляют в трудовом, коллективном договоре, локальных нормативных актах предприятия. При расчете отпускных учитывают только поощрительные суммы, закрепленные в Положении об оплате труда. После увольнения сотрудника ему выплачивают поощрение по итогам года, полугодия, если установленные показатели работы достигнуты.

www.kdelo.ru

Какие существуют виды премий для работников

Премирование работников является одним из основных способов стимулирования работоспособности. При этом каждый работодатель может самостоятельно установить критерии, по которым тому или иному сотруднику могут быть выписаны дополнительные средства к заработной плате. Однако в законодательстве предусмотрены основные виды премий для работников, которые чаще всего применяются в организациях.

Основные разновидности премирования

Если в трудовом договоре не прописаны основные виды премирований, то работодатель в принципе и не обязан выплачивать дополнительные средства, независимо от вида организации. Условно все премии делятся на следующие категории:

- По количеству субъектов: конкретному сотруднику (должности) или всему коллективу. Последнее подразумевает разделение коллективной премии между всеми сотрудниками в том объеме, в котором каждый из них вносил свой вклад в достижение определенного результата.

- По периодичности премирования: систематические или разовые. Например, ежемесячные, ежеквартальные, ежегодные – это систематические выплаты. А разовые применяются тогда, когда работодатель желает простимулировать работу сотрудников для достижения определенного результата.

- По способу начислений: в твердой сумме или в процентном соотношении. Работодатель имеет право выплачивать премии, как в процентном соотношении от оклада, так и в твердой сумме, которая не зависит от заработной платы. Как правило, в организациях применяется процентный способ начисления.

- По целевому назначению: общие премии или за достижение результата. Например, за добросовестный труд могут начисляться ежеквартальные премии, а дополнительно при выполнении производственного плана – за достижение результата.

- По типу нормативно-правового акта: по системе оплаты труда или по желанию самого работодателя. То есть если во внутренних документах организации премии не прописаны, работодатель вправе дополнительно выплачивать их по своему желанию.

Лишение премии работника

Дополнительно работодатель может самостоятельно разрабатывать виды премий работникам на свое усмотрение.

Важно:

Если в положении об оплате труда, трудовом договоре или уставе организации не прописаны никакие стимулирующие выплаты, то сотрудники не вправе их требовать. Правом работодателя остается выплата или не выплата дополнительных стимулирующих средств.

Премии по итогам работы

Чаще всего коммерческие организации и организации, ведущие работу с денежными средствами, нацеленные на прибыль, устанавливают планы для сотрудников. Те работники, которые выполняют эти планы, получают дополнительные выплаты к заработной плате. При этом в банковских организациях чаще всего применяются коллективные премии, когда поощрительная выплата выделяется на весь коллектив (Как влиться в новый коллектив?), а руководитель уже самостоятельно распределяет ее между сотрудниками.

Такие виды премий для работников носят как систематический, так и разовый характер. Например, могут выплачиваться раз в квартал, раз в полугодие, раз в год, или же разово при достижении определенного результата сотрудником или всем коллективом.

Учет премий работника при налогообложении

Как и любые другие начисления, премии подвергаются обложению налога на доход для физических лиц (НДФЛ). Поэтому если выплата установлена в твердой сумме, от нее всегда убирается 13% в счет налогового органа, равно как и в том случае, если выплата установлена в процентном соотношении от оклада или заработной платы.

Выплата зарплат или налогов? Как быть работодателям?

Работодатель не вправе уклоняться от уплаты налогов, поэтому бухгалтерия самостоятельно учитывает этот процент при переводе премии в счет сотрудника. Для того, чтобы выплата была проведена, работодатель издает приказ, с котором знакомит работника или работников, где прописана полная сумма премии с учетом НДФЛ.

promdevelop.ru

Виды премий работникам предприятий и организаций, а также особенности премирования

Форма оплаты труда компенсирует работнику его затраты и стимулирует к труду более производительному и качественному. И в этом случае стимулирующие выплаты должны сыграть важную роль. Главная роль в этом отводится различного рода премиям для работников.

Нормативное регулирование

Все, что касается установлению и выплате премий, есть в трудовом кодексе. А именно это:

- 129-ая статья с основными понятиями и определениями.

- 191-ая, повествующая о формах поощрения.

- 135-ая – об установлении и отражении видов поощрений во внутренних нормативах.

Именно эта статья налагает обязательства по формированию «премиальной» политики на внутренние документы компании. В них должны быть обозначены:

- Виды премий, применяемых руководством компании.

- Их периодичность и условия начисления.

- Кто может претендовать на каждый из видов премии.

- И показатели, выполнение которых позволяет премию получить.

- Процедуру и систему оценки выполнения этих показателей.

То есть, каждая из возможных в компании видов премий, должна быть включена в систему оплаты труда.

Обычно на предприятии используется специальное положение о премировании.

Содержание и формы премирования работников

Виды премий работникам

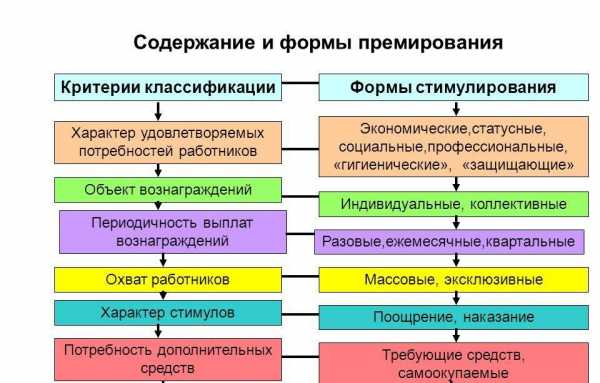

Желание работодателя стимулировать своих сотрудников к более производительному труду, привело к разрастанию различного вида поощрений и премий. Поэтому, для большего понимания необходимости применения разного вида премий их можно классифицировать по нескольким блокам:

- Периодичность. Это систематические и разовые.

- Тип заслуг. Сюда входят премии за различные варианты трудовых достижений и другие поощрительные выплаты, не связанные напрямую с показателями, например, за безупречную выслугу.

- Источник для выплаты. Это учитываемые налогооблагаемой базой, такие как премии по трудовым достижениям. И из прибыли. Это премии непроизводственного значения.

Более подробно остановимся ниже.

Систематические

Премии, всегда отраженные в местном локальном акте, например, в дополнительном соглашении к ТД. Они выплачиваются регулярно в течение всего текущего года. Повод может быть:

Периодичность может быть:

- Месяц.

- Квартал.

- Год.

Помесячные и поквартальные премии могут быть:

- Производственными. Это главным образом месячная премия, которую многие считают своим обязательным доходом. Она формируется на основании общеизвестных, закрепленных в ТД показателях. Реже это премия по производственным показателям за квартал.

- Непроизводственными. Это поощрительные выплаты, напрямую не связанные с производством. Обычно такая премия бывает раз в квартал.

Годовые — подобный вид премий выдается по итогам работы компании за год и ее получают те, кто внес в достигнутый результат существенный вклад. Особенности:

- Основанием для них должен быть приказ руководителя, с поименным списком.

- Там же указывается источник получения средств для выплаты.

Виды премий по типу расчета

Единовременные и однократные

Данный вид премий может быть не прописан в нормативных документах фирмы. Они носят большей частью персонифицированный характер, и выплачиваются в качестве поощрений за конкретные личные достижения, или действия, произошедшие с участием премированных работников. Например:

- За участие во внеплановой работе.

- Выполнение срочного задания в короткий срок.

- Перевыполнение плановых показателей.

- Экономию материальных или иных ресурсов предприятия.

К ним примыкают однократные премии. Они приурочиваются к каким либо событиям или особым случаям. Показанием к их получению может быть добросовестное исполнение обязанностей и отсутствие каких то порицаний. Такие премии начисляются к:

- Календарным праздничным датам.

- Профессиональным и отраслевым праздникам.

- К памятным датам внутри компании.

- Юбилеям.

За выслугу

Начисление таких премий должно отражаться во внутренних документах фирмы с указанием:

- Группа лиц, которая может рассчитывать на данную выплату.

- Стаж необходимый для ее получения.

- Порядок их расчета, в зависимости от срока непрерывной работы в фирме. Обычно, минимальный стаж, с минимальным процентом премии – три года. Далее идет прогрессивная шкала, прямо зависимая от срока работы в компании.

Обычно это годовая премия, так как стаж считается в полных годах на 1-е января.

Виды премий работникам по соотношению с оплатой труда

По результатам выполненной работы

Показанием для подобного премирования является безусловное выполнение производственного задания и достижение определенных показателей в работе. Чаще всего – это годовая премия, называемая иначе «тринадцатой зарплатой».

Она же является и инструментом для наложения взысканий. Сотрудникам, допустившим определенные нарушения, данная премия может быть уменьшена в процентном отношении.

Другие варианты

Есть еще достаточно видов премий, среди которых:

- За исполнение задания особой важности.

- За высокопроизводительный труд.

- За добросовестное исполнение своих обязанностей.

- За хорошую работу.

- За выполнение внеплановой работы.

- За экономию ресурсов компании.

- За предотвращение аварийных или опасных для производства и сотрудников ситуаций.

Но общими и основополагающими принципами премирования должны быть:

- Объективность.

- Прозрачность.

- Справедливость.

- Своевременность.

Разовые и систематические премии в 6-НДФЛ

Видео расскажет, в какие сроки с учетом изменений, внесенных в ТК РФ, можно выплачивать разного рода премии сотрудникам:

uriston.com