Пример регрессивный налог – пример. Налоги прогрессивный, регрессивный, пропорциональный :: BusinessMan.ru

Что такое прогрессивный и регрессивный налог? :: SYL.ru

Налоги в пользу государства имеют целью поддержание его функционирования. Они идут на содержание госаппарата, вооруженных сил, здравоохранение, образование. Но так ли монолитен налог как кажется? Нет, существует довольно много его видов. Они объединены в два основных – это регрессивный налог и прогрессивный налог. Что они собой представляют и какая между ними разница – об этом и будет вестись речь в статье.

Что такое налог?

Под налогом понимают обязательный индивидуально безвозмездный платеж, который взимается органами государственной власти с различных физических лиц и организаций для обеспечения деятельности муниципальных и державных образований. Они могут быть официальными или скрытыми, а взимание регулируется налоговым законодательством. Совокупность налогов, а также форм, методов и принципов их установления, отмены, изменения и контроля вместе формируют фискальную систему государства. Следует отличать их от сборов и пошлин, которые носят не безвозмездный характер, а необходимы, чтобы плательщики совершали определённые действия.

Под налогом понимают обязательный индивидуально безвозмездный платеж, который взимается органами государственной власти с различных физических лиц и организаций для обеспечения деятельности муниципальных и державных образований. Они могут быть официальными или скрытыми, а взимание регулируется налоговым законодательством. Совокупность налогов, а также форм, методов и принципов их установления, отмены, изменения и контроля вместе формируют фискальную систему государства. Следует отличать их от сборов и пошлин, которые носят не безвозмездный характер, а необходимы, чтобы плательщики совершали определённые действия.

Как сказано выше, все налоги объединены в две группы. Будут приведены они, а также некоторые подтипы одного из них:

Как сказано выше, все налоги объединены в две группы. Будут приведены они, а также некоторые подтипы одного из них:

- Прогрессивный налог (будут рассмотрены не все, так как в реальности их краткое описание занимает несколько десятков книжных страниц).

- Простой поразрядный.

- Одноступенчатый.

- Относительный поразрядный.

- Многоступенчатый.

- Линейный.

- Комбинированный.

- Регрессивный налог. Пример реализации и его признаки будут оговорены далее.

- Пропорциональный.

Что называют прогрессивным налогом?

Данное налогообложение предусматривает увеличение ставки по мере роста доходов. В основном используется при работе с физическими лицами.

Данное налогообложение предусматривает увеличение ставки по мере роста доходов. В основном используется при работе с физическими лицами.

- Простой поразрядный. Шкала совокупного дохода делится на отдельные разряды. Каждому из них соответствует определённый уровень: высший и низший. У каждого разряда есть определённая налоговая сумма, которую необходимо оплатить. Такая схема использовалась в тех государствах нового времени, где только вводился подоходный налог. Недостатком является скачкообразное изменение сумм, которые необходимо заплатить. Может быть такое, что владелец более высокого дохода после уплаты всех налогов остаётся с меньшим количеством денег, нежели получающий меньше.

- Одноступенчатый. Имеет всего одну ставку. Также вводится необлагаемый минимум, с которого не собирается доход. Про саму налоговую ставку можно сказать, что она является фиксированной. Но в реальности увеличение эффективности растёт вместе с доходами, которые получают объекты. К тому же он показывает, сколько действительно взимается в качестве налога. Такая схема также часто называется сбором податей со скрытой прогрессией.

- Относительный поразрядный. Такой вид прогрессии делит сумму дохода на разряды. Каждый их них определяется определённой ставкой, которая выражена в процентной форме и применяется ко всей базе. Внутри каждого разряда сохраняется пропорциональное обложение, но при переходе к следующему происходят скачки уровня налогов. Здесь также возможна ситуация, когда получатель большего дохода остается с меньшей суммой, чем тот, кто зарабатывает меньше.

- Многоступенчатый. В этом случае весь доход делится на несколько ступеней, для каждой используется своя фиксированная налоговая ставка. Она обычно растёт вместе с каждой новой частью. Особенность такой системы в том, что она занимается исключительно теми суммами, которые выше определённого минимума.

- Линейный. В данном случае налоговая ставка возрастает постепенно без скачков. Как правило, максимальное значение в процентном выражении может в несколько раз превышать начальный минимум.

- Комбинированный. Весь доход делится на несколько частей. И к каждой из них применяется свой особенный тип налогообложения.

Как назвать случай, когда по мере увеличения дохода у налогоплательщика снижается ставка? Это называется регрессивный налог. Данный тип может применяться не только к юридическим, но и к физическим лицам. В таких случаях обычно доход делится на части, каждая их которых отдельно облагается. Так, он реализован в качества НДС или прямых фиксированных налогов. Но не путайте его со сборами. Помните: сказать, что государственная пошлина – это регрессивный налог, значит показать отсутствие знаний.

Эффективность системы

Под конец можно вынести резюме. Дело в том, что эффективная система налогообложения позволяет говорить о результативности функционирования государства с точки зрения обеспечения своих граждан свободой действий. Проводя определённые параллели с реальностью, можно сделать заключение, что регрессивный налог является довольно проблематичным для обществ, в которых значительное количество людей не получает необходимых для качественной жизни доходов. И он одновременно выгоден для небольшой группы населения, которая сконцентрировала у себя промышленные комплексы. Прогрессивное налогообложение в свою очередь является более выгодным для относительно равномерного распределения бремени содержания государства среди всех жителей. Поэтому к нему относятся прямые подати. В том числе и подоходный налог. Регрессивный тип налогообложения тоже может использоваться, но большинство стран себе такую роскошь позволить не могут.

Заключение

Но, в конце концов, каждое государство идет по своему пути, имея на выбор пропорциональный, регрессивный налог и прогрессивный налог. При этом может сложиться ситуация, когда есть выбор между разными системами сбора податей. Так, индивидуальные предприниматели могут облагаться единым налогом, который является частью пропорциональной системы. Тогда как для крупных предприятий используется прогрессивный подход.

Но, в конце концов, каждое государство идет по своему пути, имея на выбор пропорциональный, регрессивный налог и прогрессивный налог. При этом может сложиться ситуация, когда есть выбор между разными системами сбора податей. Так, индивидуальные предприниматели могут облагаться единым налогом, который является частью пропорциональной системы. Тогда как для крупных предприятий используется прогрессивный подход.

www.syl.ru

Каков Регрессивный налог?

Каков Регрессивный налог?

Регрессивный налог может быть определен как налог, который имеет тенденцию увеличивать полный процент дохода, оплаченного на тех, кто должен оплатить налог. Напротив, те, у кого есть более высокий доход, платят меньше их совокупного дохода на облагаемых налогом позициях. Налог можно также считать регрессивным, когда более бедные люди должны купить больше позиций, облагаемых налогом, чем делают более богатых людей.

пример регрессивного налога может произойти, когда люди, которые являются более бедны живой, поскольку они имеют тенденцию делать в плохо изолированных домах. Вследствие плохой изоляции они могут оплатить больше денег, чтобы нагреть или охладить их дома, и оплатить более высокий налог на покупку электричества и газа. Так же лицу со старым автомобилем, который является неэкономичным автомобилем, вероятно, придется потреблять больше газа и таким образом оплатить более высокую пропорцию их дохода на газовых налогах, чем делает лицо, которое в состоянии позволить себе купить энергосберегающий автомобиль или гибридный автомобиль.

Более богатое лицо получает что-то вроде налогового преимущества в этих ситуациях, делая налоги на энергию или топливо, регрессивное в природе. Более богатое лицо может жить в лучшем изолированном доме, быть в состоянии увеличить эффективность использования энергии, инвестируя в двойным образом застекленные окна или более новые приборы, и может купить гибрид или по крайней мере более новое транспортное средство. Таким образом их законопроекты об энергетике могут быть меньше, и налоги меньше.

В более простых сроках лицо, которое делает Доллары США за 30 000$ (USD) ежегодно и ведет старый автомобиль, возможно, должно было бы купить больше газа. Скажите, что они нуждаются в 20 галлонах газа в неделю, и налог – USD за 1,00$ за галлон. Во время лет лицо платит немного USD за более чем 1000$ на одних только газовых налогах, приблизительно 3 % совокупного дохода.

Let s говорят, что у подобного лица, которое делает USD за 60 000$, есть топливосберегающий автомобиль. Он покупает 10 галлонов газа неделя и платит только USD за более чем 500$ год в полных газовых налогах. Процент дохода, потраченного на газовый налог каждый год, составляет меньше чем 1 %, приблизительно 0.83 %. Можно видеть, как эта система – регрессивный налог в природе. Более бедное лицо платит три раза сумму дохода как более богатое лицо.

Даже если лицо с большим доходом хочет покупать автомобиль с меньшим количеством топливной экономичности, возможности – газовый налог, будет все еще потреблять меньше его/ее дохода, чем это делает для более бедного лица. Если в нашем выше примера, лицо, зарабатывающее USD за 60 000$ ежегодно, покупает 20 галлонов газа неделя, он или она все еще только платит 1.6 % совокупного дохода на газовых налогах ежегодно, приблизительно половине того, что платит более бедное лицо.

Чтобы предотвратить регрессивный налог на купленных позициях, много государств делают определенные типы вещей свободными от налогообложения, особенно еда. Это означает, что более бедное лицо не платит налоги, когда он или она уже потребляет значительную часть их дохода на продовольственных расходах. Все же много позиций полагали, что главные продукты в доме все еще облагаются налогом, как уборщики или изделия из бумаги. Иначе, в котором регрессивный налог может сильно ударить людей, то, когда он прибывает время, чтобы оплатить вещи как регистрация транспортного средства каждый год, которая может действительно быть трудной для многих людей оплатить.

Лакмусовый тест тогда, для того, чтобы определить регрессивный налог является процентом дохода, который лицо должно оплатить на налоге. У немногих стран есть системы регрессивного налога в месте. Однако было отмечено, что у людей, которые делают особенно высокие доходы, может быть доступ к определенным налоговым убежищам, недоступным тем с низко, чтобы смягчить доходы. Даже при том, что такая система является прогрессивной, налоговые лазейки могут в конечном счете означать, что те, кто делает больше оплаты меньшим количеством их дохода в налогах чем те, кто делает меньше, приводя к регрессивному налогообложению.

[<< Назад ] [Вперед >> ]

routerss.narod.ru

Регрессивный налог

Все налоги, которые характеризуются динамикой снижения ставки при происходящем увеличении величины дохода, который облагается данным налогом, относят к категории регрессивных. Это достаточно обширная группа налогов, к ней относятся все косвенные налоги. Поэтому регрессивный налог как разновидность косвенного устанавливается в форме надбавки к цене товарной продукции или тарифам, по которым производились работы или оказывались услуги. Этот параметр является главным, что отличает регрессивный налог, как и все косвенные, от прямых налогов.

Механизм взимания таких налогов состоит в том, что первичным сборщиком налогов здесь выступает не государство, как таковое, а собственник предприятия или компании, которая производила продукцию или оказывала услуги. После завершения производственного процесса предприятие продает продукцию по определенным ценам или тарифам, которые включают в себя надбавку (НДС, например). Предприятие получает выручку от реализованной продукции и, уже исходя из ее величины, уплачивает налог государству. Работает механизм, при действии которого собственник, как уже говорилось, выступает сборщиком, а покупатель – плательщиком налогов. Кроме того, при таком механизме налог как бы маскируется от отдельно взятого человека, он не может знать точно его величины.

В экономике регрессивный налог может уплачиваться в следующих видах:

– налог на добавленную стоимость (НДС). Это величина, добавляемая к стоимости товара на всех стадиях его процесса производства и реализации. Взимается данный регрессивный налог по мере прохождения товаром стадий производственного процесса и процесса реализации вплоть до поступления конечному покупателю;

– акциз. Такой налог предназначен главным образом для установления в отношении предметов массового спроса (пищевые продукты, табачные изделия, предметы санитарии и гигиены и т.д.). К акцизам относят и платежи за коммунальные и иные распространенные виды услуг населению;

– таможенная пошлина представляет собой то же самое, что и акциз, только в отношении товаров, которые ввозятся из-за границы;

– экологический налог (сбор) представляет собой такую разновидность косвенного налога, который взимается за деятельность, связанную с рисками нанесения ущерба природной среде.

Принято считать, что регрессивные налоговые системы более всего ухудшают материальное положение бедных слоев населения. Именно поэтому особо важное значение в обеспечении принципов социальной справедливости начинает приобретать аудит налога на прибыль. Его основная цель – проверка соответствия величин и правил исчисления налога на каком-либо предприятии требованиям законодательства, а именно гл. 25 НК РФ. Содержание аудита включает в себя проверку:

– всех видов учетов по расчету данного налога;

– выяснения сумм, которые могут не учитываться при исчислении налога;

– формирования налоговой базы;

– бухгалтерской отчетности в части, касающейся данного налога;

– классификации и детализации сведений обо всех налоговых обязательствах, включая неоплаченные налоги;

– процедуры уплаты налога в бюджет.

Чтобы каким-то образом смягчить жесткое воздействие регрессивной системы на наиболее слабо защищенные слои населения и приблизить ее сущность к принципам социальной справедливости, применяются пропорциональные схемы его исчисления. Это применяется в соответствии с принципом «маржинализма» – теории австрийского экономиста Карла Менгера, которая гласит, что любая остающаяся сумма денег у бедного всегда для него ценнее, чем эта же сумма для богатого.

Механизм такого пропорционального исчисления состоит в том, что конечная ставка налога устанавливается в соответствии с конкретной величиной прибыли. Следует отметить, что отрицательного влияния пропорциональный принцип не снимает до конца. Особенно это касается акцизов как самой регрессивной разновидности косвенных налогов. Поэтому для них применяют ограничительный подход, то есть устанавливается средняя и предельная ставки. Однако и тут не все решается, так как применить одновременно принцип пропорциональности и принцип ограничения ставок не представляется возможным. Дело в том, что при таком подходе эти ставки автоматически уравниваются.

fb.ru

5. Регрессивное налогообложение. Методы налогообложения

Похожие главы из других работ:

Методы налогообложения

2. Равное налогообложение

Равное налогообложение предполагает установление фиксированной суммы налога, взимаемой с налогоплательщика, что обусловлено использованием налоговой ставки в твердом размере, равном для всех налогоплательщиков…

Методы налогообложения

3. Пропорциональное налогообложение

Пропорциональное налогообложение предполагает установление для каждого налогоплательщика фиксированной ставки в долях или процентах, которая не меняется в зависимости от динамики налоговой базы…

Методы налогообложения

4. Прогрессивное налогообложение

Прогрессивное налогообложение – это метод налогообложения, при котором с ростом налоговой базы возрастает ставка налога. В настоящее время выбор прогрессивного налогообложения в большой степени основан на понятии дискреционного дохода, т.е…

Методы налогообложения

5. Регрессивное налогообложение

В рамках моделей налогообложения самостоятельное направление представляет регрессивное налогообложение. Строго говоря, регрессивное налогообложение можно рассматривать как разновидность прогрессивного…

Налог как экономическая и правовая категория

2.3 Налогообложение в США

Налоги зависят от типа государства и особенностей страны. Когда в США приступили к налоговой реформе, то ставили перед собой цель существенно упростить систему налогообложения, сделать её справедливой и стимулирующей рост производства…

Налоговая система Венгрии

4. Налогообложение предприятий

Налоговая система Венгрии нацелена на создание условий для модернизации структуры производства, ускорение технического прогресса и тем самым – на стабилизацию венгерской экономики…

Налогообложение иностранных организаций в РФ

3.2 Налогообложение НДС

Иностранные организации, осуществляющие реализацию товаров (работ, услуг) через постоянное представительства на территории РФ, являются плательщиками НДС на тех же основаниях, что и российские организации…

Налогообложение на предприятии и пути его совершенствования

2. Налогообложение на предприятии

…

Налогообложение населения в Российской Федерации

3.2. Налогообложение в США

Подоходный налог в США является частью и федеральных налогов, и налогов штатов, и местных налогов, т. е. распределяется между всеми ветвями власти. Федеральный подоходный налог взимается с суммы дохода с учетом его деления на три вида: “валовый”…

Налогообложение населения в Российской Федерации

3.3. Налогообложение во Франции

Среди ведущих развитых стран Францию отличает высокая доля обязательных отчислений (налоговых платежей и взносов в фонды социального назначения) в валовом внутреннем про-дукте. В налоговой системе Франции подоходный налог составляет 18…

Налогообложение населения в Российской Федерации

3.4. Налогообложение в Германии

Налоговая система Германии насчитывает примерно 50 ви-дов налогов, которые значительно различаются по кругу пла-тельщиков, базе обложения и ставкам…

Налогообложение юридических и физических лиц

1. Налогообложение юридических лиц

…

Принципы налогообложения банков

1 Налогообложение банков

…

Управление финансами

4. Налогообложение предприятия

В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств…

Фискальная политика: способы стабилизации государственного долга

1.2.2 Налогообложение

Налогообложение воздействует на экономику двумя способами. Оставляя домохозяйствам в том или ином количестве располагаемый или расходуемый доход, налоги в определенной степени определяют сумму…

fin.bobrodobro.ru

РЕГРЕССИВНЫЙ НАЛОГ – это… Что такое РЕГРЕССИВНЫЙ НАЛОГ?

- РЕГРЕССИВНЫЙ НАЛОГ

- (regressive tax) Налог, характеризующийся снижением ставки при увеличении облагаемого дохода. К категории регрессивных относятся, в частности косвенные налоги. Считается, что бремя регрессивных налогов тяжелее для бедных, чем для богатых; например, бедные тратят большую, по сравнению с богатыми, долю своих доходов на оплату НДС. Регрессивным может быть пропорциональный налог (proportional tax): в соответствии с теорией предельной полезности денег, гласящей, что каждая последующая денежная единица для бедных обладает большей ценностью, чем для богатых считается, что более тяжким для бедных является налог с единообразными ставками.

Бизнес. Толковый словарь. — М.: “ИНФРА-М”, Издательство “Весь Мир”. Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И.М.. 1998.

- РЕГИСТРАЦИЯ ЗЕМЛИ

- РЕГУЛИРОВАНИЕ

Смотреть что такое “РЕГРЕССИВНЫЙ НАЛОГ” в других словарях:

Регрессивный налог — (regressive tax) Налог, характеризующийся снижением ставки при увеличении облагаемого дохода. К категории регрессивных налогов относятся косвенные налоги. Считается, что бремя регрессивных налогов тяжелее для бедных, нежели для богатых; бедные,… … Финансовый словарь

РЕГРЕССИВНЫЙ НАЛОГ — (regressive tax) Налог, характеризующийся снижением ставки по мере роста дохода. Наиболее регрессивным считается подушный налог (poll tax), взимаемый с физического лица в твердо установленной сумме независимо от размера дохода. Налоговая система… … Экономический словарь

Регрессивный налог — см. Налог регрессивный … Терминологический словарь библиотекаря по социально-экономической тематике

Регрессивный налог — ставка налога уменьшается с увеличением дохода … Краткий словарь основных лесоводственно-экономических терминов

налогообложение по убывающей шкале, регрессивный налог — (1) Налоговая система, в которой ставка налогообложения понижается по мере увеличения облагаемой налогом суммы. Например, суммы от 1000 до 5000 долл. облагаются налогом в 5%, а суммы от 5000 до 10 000 долл. налогом в 4% и т.д. Налогообложение по… … Финансово-инвестиционный толковый словарь

Налог Регрессивный — налог, ставка которого уменьшается с ростом величины объекта налогообложения. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

налог — ▲ плата ↑ в (направлении), государство, из, доход налог государственный сбор с доходов населения и предприятий для финансирования государственных расходов (собирать налоги. взыскивать #. взимать #. задавить налогами). ставка налога величина… … Идеографический словарь русского языка

НАЛОГ, РЕГРЕССИВНЫЙ — налог, ставка которого уменьшается с ростом величины объекта налогообложения … Большой бухгалтерский словарь

Налог регрессивный — налог, при котором низкие показатели облагаются больше, чем высокие … Терминологический словарь библиотекаря по социально-экономической тематике

НАЛОГ, РЕГРЕССИВНЫЙ — налог, ставка которого уменьшается с ростом величины объекта налогообложения … Большой экономический словарь

dic.academic.ru

Другие похожие работы, которые могут вас заинтересовать.вшм> | |||

| 3236. | Доклад | Процент как равновесная цена на рынке заемных средств. Ставка процента (номинальная и реальная) | 3.53 KB |

| Основные действующие лица на рынке заемных средств домашние хозяйства олицетворяют предложение ссудного капитала и предприниматели. Сберегаемые деньги которые домашние хозяйства готовы предоставить в кредит и являются предложением заемных средств спрос на которые предъявляют предприниматели или бизнес. Равновесная цена заемных средств выражается равновесной ставкой процента rE Выступая в роли равновесной цены на рынке заемных средств ставка процента приводит в соответствие планы домашних хозяйств на размеры текущего потребления. | |||

| 2977. | Доклад | Инфляция и безработица: краткосрочная кривая Филлипса | 10.2 KB |

| Для понижения БРБ проводятся бюджетные и денежнокредитные мероприятия которые стимулируют спрос. Норма БРБ снижается но возрастают темпы инфляции до U2. Стремление прва ценой инфл купить более низкий уровень БРБ можно считать успешным когда у хозяцств агентов удается создать тн ложные ожидания. | |||

| 2996. | Доклад | Измерение неравенства в распределении доходов: кривая Лоренца и коэффициент Джини | 23.81 KB |

| Речь идет о персональном распределении доходов. по 20 и совокупные доходы общества тоже по 20 то можем увидеть что линия исходящая из начала осей координат биссектриса дает нам представление о равном распределении доходов. Нр первые 20 населения получают 5 доходов 40 населения 15 60 населения 35 80 60 доходов и наконец 100 100 всех доходов. | |||

| 4922. | Курсовая | Налоговая система РФ | 63.6 KB |

| В современном обществе налоги являются основным источником доходов государства. Именно налоги лежат в основе доходной части бюджета любой развитой системы. Кроме фискальной функции налоги используются в качестве инструмента экономического воздействия государства на структуру и динамику общественного воспроизводства, на направления социально-экономического развития. | |||

| 9293. | Лекция | Налоговая система государства | 24.3 KB |

| Налоговая система государства План: Основные понятия налоговой системы Принципы построения системы Классификация налогов Основные понятия и определения системы Элементы налога Налоговая система страны совокупность норм правил законодательных актов на основе которых происходит: взимание налогов пошлин на территории данного государства; регулирование взаимоотношений и определение полномочий сторон участвующих в процессе налогообложения. Принципы налогообложения были разработаны и… | |||

| 5800. | Реферат | Банковская и налоговая системы США | 37.26 KB |

| Основы финансовой системы США. Постепенно складывавшаяся на протяжении несколько веков финансовая система США последние несколько десятилетий остается самой мощной в мире. Но несмотря на все высказывания именно американский доллар продолжает оставаться свободно обращающейся во всех странах резервной валютой а самые дорогие мировые компании все еще находятся в США. Финансовая система США сложна и многообразна состоит из множества государственных федеральных и иных органов власти и управления финансовых и административных ведомств… | |||

| 16086. | Контрольная | Бюджетно-налоговая (фискальная) политика | 412.39 KB |

| Государство устанавливая налоги стремится прежде всего обеспечить себе необходимую материальную базу для осуществления возложенных на него задач которые реализуются посредством налогово-бюджетной политики. Задачи налоговой политики сводятся к: обеспечению государства финансовыми ресурсами; созданию условий для регулирования хозяйства страны в целом; сглаживанию возникающего в процессе рыночных отношений неравенства в уровнях доходов населения. Стимулирующая и сдерживающая фискальная политика Инструменты фискальной политики… | |||

| 762. | Курсовая | Налоговая система РФ. Государственные доходы | 42.05 KB |

| Баланс интересов государства и предпринимательства актуален сегодня еще и потому, что в настоящее время наиболее остро встает проблема уклонения от налогов, распространение различных схем ухода от налогов. Необходимо отметить, что механизм взимания налогов также играет существенную роль при расчете налоговой нагрузки | |||

| 5282. | Курсовая | Налоговая система РФ и пути ее совершенствования | 30.26 KB |

| В рыночной экономике каждое государство широко использует налоги как регулятор некоторых отрицательных факторов рынка. В условиях перехода к экономическим способам управления быстро растет роль налогов как регулятора экономики поощрения и развития ведущих отраслей народного хозяйства через налоги государство может осуществлять качественную политику в развитии наукоемких производств и уничтожении убыточных предприятий. Эти законопроекты установили идущие в бюджетную систему налоги сборы пошлины и другие платежи определяют плательщиков… | |||

| 9247. | Лекция | Налоги и налогообложение | 20.3 KB |

| Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. | |||

refleader.ru

Прогрессивный, пропорциональный и регрессивный налоги

Прогрессивный, пропорциональный и регрессивный налоги [c.688]Применение. Что можно сказать о прогрессивных, пропорциональных и регрессивных налогах в США [c.689]

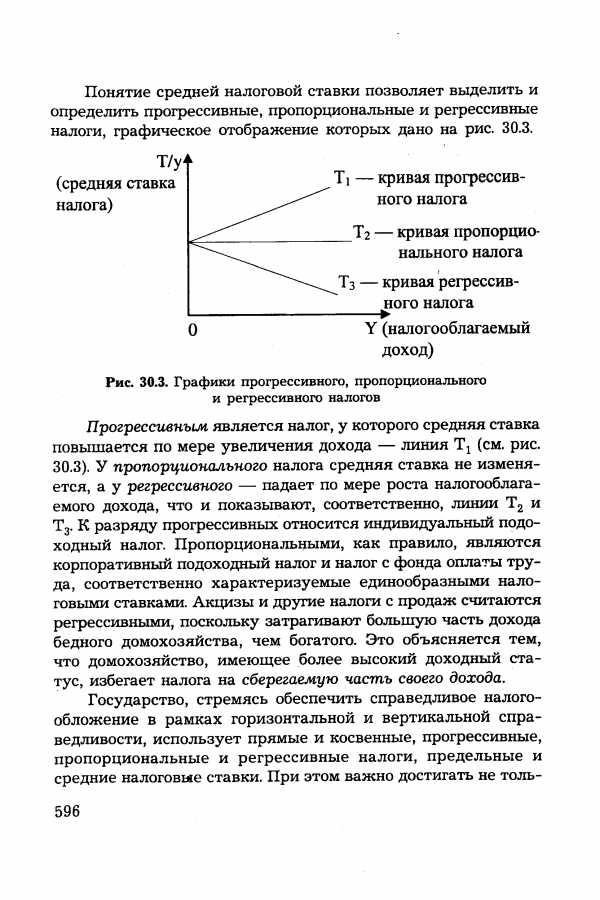

Понятие средней налоговой ставки позволяет выделить и определить прогрессивные, пропорциональные и регрессивные налоги, графическое отображение которых дано на рис. 30.3. [c.596]

| Рис. 30.3. Графики прогрессивного, пропорционального и регрессивного налогов |  |

Определения. Налоги делятся на прогрессивные, пропорциональные и регрессивные. Эта классификация указывает на соотношение между налоговыми ставками и доходом просто потому, что все налоги, независимо от того, взимаются ли они с дохода, товара, здания или участка земли, в конечном счете изымаются из чьего-либо дохода. [c.688]

Налоги обычно делятся на прогрессивные, пропорциональные и регрессивные. Эти определения базируются на соотношении меж- [c.47]

В конце XX в. авторы учебника Экономикс задают тот же вопрос, который до них задавали в начале века К какой категории – прогрессивной, пропорциональной или регрессивной – относится вся американская налоговая система, включающая федеральные налоги, налоги штатов и муниципалитетов На этот вопрос трудно ответить, так как оценки распределения общего налогового бремени в значительной степени зависят от точки зрения на эту проблему. В какой степени различные налоги перекладываются на чужие плечи и кто же в конечном счете несет на себе всю тяжесть налогов 1. [c.215]

ОБЛОЖЕНИЕ—предусмотренная в законодательном порядке система исчисления и уплаты налогов и сборов. В зависимости от построения ставок налога О. подразделяется на обложение в твердых ставках, пропорциональное обложение, прогрессивное обложение и регрессивное обложение (см.). По способу Исчисления и взимания налогов различаются окладная и раскладочная системы обложения (см. Раскладочные налоги, Окладные налоги и сборы). [c.135]

В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. [c.249]

В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. Пропорциональный налог не зависит о размера дохода, т.е. применяющейся одинаковые ставки. При прогрессивном налоге отчисления в бюджет возрастают по мере увеличения дохода. Регрессивные ставки уменьшаются по мере роста дохода. [c.391]

Налог на имущество предприятия, находящееся на балансе, — это совокупность основных производственных фондов, нематериальных активов, производственных запасов и затрат. Налог на имущество не может превышать 20% от стоимости облагаемого имущества. В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. [c.213]

В зависимости от установленных ставок налогообложения налоги подразделяются на пропорциональные, прогрессивные и регрессивные. [c.94]

Налоговая ставка — размер налога на единицу обложения. Ставки налога подразделяются на регрессивные, пропорциональные и прогрессивные и соответственно налоги бывают регрессивные, пропорциональные и прогрессивные. [c.119]

При регрессивных налогах процент изъятия дохода налогами уменьшается при возрастании дохода. Косвенные налоги, взимаемые в ценах товаров, всегда регрессивные. При пропорциональных налогах взимается одна и та же ставка налога независимо от размера дохода. При прогрессивных налогах ставка налога повышается при возрастании дохода. Различают простую и сложную прогрессию. При простой профессии ставка налога повышается для всего дохода. [c.119]

Налоговая система выполняет следующие функции фискальную, регулирующую и стимулирующую. Фискальная функция заключается в том, что с помощью налогов обеспечиваются поступления в доход государства. Сущность регулирующей функции налоговой системы проявляется в дифференцированном подходе к различным отраслям, видам деятельности и регионам. С помощью налоговых льгот стимулируется развитие перспективных отраслей, обеспечивается вложение инвестиций в основной капитал. Ставки налогов могут быть пропорциональными (простыми или неизменными), прогрессивными и регрессивными по отношению к налогооблагаемой базе. В российской практике встречается простое и прогрессивное налогообложение. В случае прогрессивного налогообложения ставки налогов увеличиваются с ростом дохода (например, подоходный налог с физических лиц). В настоящее время строительные предприятия платят налоги по простым ставкам. [c.457]

НАЛОГОВАЯ СТАВКА (налоговая квота)— размер налога на единицу обложения (рубль дохода, 1 га земли и т. д.) норма налогового обложения. Существуют прогрессивные, пропорциональные, твердые и регрессивные Н. с. Прогрессивные ставки возрастают с увеличением дохода или стоимости имущества, пропорциональные устанавливаются в виде единого процента независимо от размера дохода, а твердые ставки — в абсолютной сумме также безотносительно к величине дохода. Регрессивные ставки, характерные для налогового обложения капиталистич. стран, понижаются по мере увеличения дохода. [c.84]

В зависимости от ставки различают налоги с твердой ставкой, пропорциональные, прогрессивные и регрессивные. Твердые ставки определяются в абсолютных величинах на единицу обложения (например, на тонну нефти, газа и т.д.) и не зависят от размеров дохода. [c.117]

Помимо рассмотренных методов налогообложения и распределения прироста народнохозяйственной прибыли может применяться их сочетание. В частности, прогрессивно-пропорциональный налог или регрессивно-пропорциональный налог. В этих случаях в соответствующие формулы (9.30 и 9.32) должен быть введен сомножителем норматив ан. [c.93]

НАЛОГОВАЯ СТАВКА – отношение суммы налогов к доходу она указывает, какая доля дохода изымается государством. В зависимости от характера ставок различают регрессивные, пропорциональные и прогрессивные налоги. При регрессивных налогах процент изъятия дохода уменьшается с возрастанием дохода. При пропорциональных налогах независимо от размера дохода действуют одинаковые ставки. Пропорциональное обложение – система налогообложения, при которой налоговые ставки устанавливаются в едином проценте к доходу налогоплательщика независимо от его величины. При прогрессивных налогах процент изъятия возрастает с увеличением дохода. [c.200]

По характеру налоговых ставок налоги делятся на пропорциональные, прогрессивные и регрессивные. [c.192]

Прогрессивным является налог, у которого средняя ставка повышается по мере увеличения дохода — линия Т1 (см. рис. 30.3). У пропорционального налога средняя ставка не изменяется, а у регрессивного — падает по мере роста налогооблагаемого дохода, что и показывают, соответственно, линии Т2 и Т3. К разряду прогрессивных относится индивидуальный подоходный налог. Пропорциональными, как правило, являются корпоративный подоходный налог и налог с фонда оплаты труда, соответственно характеризуемые единообразными налоговыми ставками. Акцизы и другие налоги с продаж считаются регрессивными, поскольку затрагивают большую часть дохода бедного домохозяйства, чем богатого. Это объясняется тем, что домохозяйство, имеющее более высокий доходный статус, избегает налога на сберегаемую часть своего дохода. [c.596]

В зависимости от применяемых ставок налогообложения налоги подразделяются на прогрессивные, регрессивные, пропорциональные и фиксированные (твердые). [c.18]

Налоги подразделяют на прямые (налоги, которые взимаются государством непосредственно с доходов и имущества), и косвенные (налоги на товары и услуги, которые частично или полностью переносятся на цену этого товара). По степени пропорциональности к налогооблагаемой базе выделяют пропорциональные, прогрессивные, регрессивные налоги. [c.104]

Прогрессивное налогообложение связано в основном с прямыми налогами на доходы и наследство регрессивное и пропорциональное – с косвенными налогами (акцизы, налог на добавленную стоимость, налог с продаж). [c.206]

Результаты исследования эконометрических моделей и расчетов индексов прогрессивности социальных отчислений и подоходного налога свидетельствуют о том, что введение прогрессивной шкалы социального налога и пропорциональной шкалы подоходного налога с целью снижения уклонения и повышения вертикального равенства действительно привело к снижению регрессивности социальных платежей в 2001 г. и росту прогрессивности подоходного налога. Такой результат может быть, в частности, обусловлен ростом социальных платежей и подоходного налога, уплаченных с доходов относительно более богатых налогоплательщиков вследствие снижения уклонения от налогообложения. [c.295]

Через налоговые ставки реализуются на практике функции налогов и принципы налогообложения. Существуют различные методы построения налоговой ставки. В зависимости от того, как меняется ставка налога при изменении величины дохода, налог может быть прогрессивный, пропорциональный, регрессивный. [c.274]

По признаку соотношения между средней ставкой налога и доходом налоги делятся на прогрессивные (ставка повышается по мере возрастания дохода), регрессивные (ставка уменьшается по мере возрастания дохода) и пропорциональные (ставка остается неизменной, независимо от размеров дохода). [c.67]

Величина налога на единицу обложения. Различают квоты, т.е. ставки, выраженные в определенных долях объектов обложения, твердые ставки, т.е. устанавливаемые в абсолютной сумме на единицу объекта обложения. Процентные ставки могут устанавливаться в виде специальных шкал. Различают пропорциональные ставки — действующие в едином проценте к объекту налогообложения, и прогрессивные (регрессивные)—увеличивающиеся (уменьшающиеся) с ростом объекта обложения. [c.364]

В-четвертых, согласно теории налогообложения Смита, пропорциональное обложение в известном смысле несправедливо (10%-ная налоговая ставка для бедных налогоплательщиков будет несопоставимо тяжелее, нежели такая же ставка для богатых). Не случайно реализованная в Налоговом кодексе РФ идея единой ставки налога на доходы физических лиц в размере 13% подвергается обоснованной критике. Практически во всех странах мира налоги являются либо прогрессивными (тяжесть обложения растет для более крупных доходов и состояний за счет увеличения ставки), либо регрессивными. Кроме того, вводится определенная дифференциация, в частности путем установления не облагаемого налогом минимума доходов, выведения из налогооблагаемой базы некоторых видов имущества, например имущества, переходящего в порядке наследования или дарения, и др. [c.137]

Сокращение доли косвенного обложения в общем объеме налогов, наметившееся в начале XX в., позволяло говорить и об изменениях в распределении налогового бремени. Регрессивный характер налоговой системы, обусловленный преобладанием в ней косвенных налогов, начал трансформироваться в пропорциональный характер в связи с переходом к прогрессивному подоходному обложению. Вот что писал по этому поводу М. Фридман Ка- [c.213]

Ключевой вопрос. Предположим, что налоговая ставка такова, что человек, зарабатывающий 10 тыс. дол., платит 2 тыс. дол. налога человек, имеющий доход в 20 тыс. дол., платит 3 тыс. дол. налога, а тот, чей доход составляет 30 тыс. дол., платит 4 тыс. дол. налога и т.д. Какова средняя налоговая ставка для каждого из них Каков этот налог — регрессивный, пропорциональный или прогрессивный [c.700]

Что имеется в виду под прогрессивным, регрессивным и пропорциональным налогами Прокомментируйте прогрессивность или регрессивность следующих налогов, указав в каждом случае, что вы думаете о распределении налогового бремени [c.700]

С точки зрения савок налоги бывают прогрессивными (средняя ставка растет по мере роста дохода), регрессивными (средняя ставка снижается по мере роста дохода) и пропорциональными (средняя ставка остается неизменной, независимо от размера дохода). Важным условием собираемости налогов являются состоятельность налогоплательщиков и точное определение налога, то есть кому, сколько и когда налогоплательщик должен проводить отчисления. [c.155]

Оценка тяжести российских налогов может вестись лишь в разрезе фиксации соотношений между группами косвенных и прямых налогов за ряд лет. Наука однозначно установила, что косвенные налоги являются наиболее перелагаемыми и они наиболее обременительны для потребителей товаров, работ и услуг. Кроме того, сопоставление налоговых ставок, анализ примененяемых в то или иное время по тому или иному налогу различных налоговых режимов также позволяет исследовать проблему переложения налогов и тяжесть налогового бремени. Налоговые режимы, наряду с другими элементами налогообложения (объект и субъект, льготы и санкции и т. д.), определяют налоговые ставки. Различают пропорциональные, прогрессивные, регрессивные, линейные, кадастровые, твердые, заявительные, адвалорные ставки исчисления отдельных видов налогов. Регрессивные ставки в России не применяются, ибо они устанавливают обратную пропорцию между налогооблагаемым объектом и суммой налога. Кадастровые ставки также не совсем точно улавливают величину прироста рентной составляющей в цене сырьевых товаров. Земельный, лесной и другие кадаст- [c.102]

В работе Синельников и др. (2003а) исследование прогрессивности подоходного налога показало, что для подоходного налога эластичность поступлений по доходам населения оказывается ниже эластичности по заработной плате, при этом в результате реформы 2000 г. перераспределительная роль подоходного налога выросла. В настоящем исследовании были обнаружены аналогичные тенденции для социальных платежей (социального налога), – это означает, что можно говорить об общих свойствах системы налогообложения доходов физических лиц в целом. В частности, наблюдается рост поступлений при снижении предельной ставки налогообложения вместе с повышением прогрессивности, несмотря на формально установленную пропорциональность или регрессивность соответствующей шкалы налога. [c.294]

И опять те же трудности в поисках ответа из-за невозможности точной оценки распределения налогового бремени, связанной с проблемами переложения налогов. В первом российском издании 1992 г. авторы Экономикс писали, что оценка налоговой системы опирается на важное исследование, проведенное в 1985 г. Джозефом Печманом до принятия нового Закона о налоговой реформе, которое показало, что общая налоговая система являлась малопрогрессивной . Изменения в налогообложении под влиянием реформ 80-х гг. сделали федеральную налоговую систему менее прогрессивной. При сочетании в значительной степени регрессивных налоговых систем на уровне правительств штатов и органов местного самоуправления с этими данными федеральной системы общая налоговая система, вероятно, приближалась бы к пропорциональной . В тринадцатом издании авторы Экономикс еще более осторожны в оценках характера американской налоговой системы с точки зрения потенциального распределения налогового бремени Федеральная налоговая система является прогрессивной, и, несмотря на многие изменения в налоговом законодательстве, ее прогрессивный характер остается с 1977 г. практически неизменным. Налоги штатов и муниципалитетов носят по преимуществу регрессивный характер. В целом американская налоговая система в незначительной степени носит прогрессивный характер. Это означает, что сама по себе система только в небольшой мере перераспределяет доход – от богатых к бедным 2. [c.215]

ОБЛОЖЕНИЕ НАЛОГОМ (assessment) – способ, которым налоговые органы облагают доход налогоплательщика. Различают следующие виды О.н. прогрессивное, при котором налоговые ставки увеличиваются по мере роста объекта налогообложения, пропорциональное, при котором действуют единые налоговые ставки независимо от величины дохода налогоплательщика регрессивное, при котором налоговые ставки уменьшаются по мере роста объекта налогообложения. Существует также и многократное О.н. при котором один и тот же объект налогообложения облагается несколько раз одним или различными налогами. [c.144]

economy-ru.info