Расчетный период код рсв – Коды расчетного и отчетного периода в расчет по страховым взносам в 2017 году

Коды расчетного и отчетного периода в расчет по страховым взносам в 2017 году

Какие коды расчетного и отчетного периода проставлять расчета по страховым взносам, который с 2017 года представляется в ИФНС? Где на титульном листе и в разделе 3 проставлять коды? Таблица кодов с расшифровкой, а также образец кодов на титульном листе – в данном справочном материале.

Новый расчет по взносам

С 2017 года расчет и уплату страховых взносов контролируют ИФНС (гл. 34 НК РФ). В связи с этим с 2017 года расчет по страховым взносам на обязательное пенсионное (социальное, медицинское) страхование нужно передавать в налоговые инспекции. При этом форма расчета совершено новая. Новый бланк утвердили приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Впервые отчитаться с применением новой формы требуется за первый квартал 2017 года. См. «Расчет по страховым взносам (РСВ) за 1 квартал 2017 года: пример заполнения».

Отчетный и расчетный периоды по НК РФ

С 2017 года страховые взносы регулируются положениями Налогового кодекса РФ. Так, в частности, статья 423 НК РФ определяет понятия расчетного и отчетного периодов по страховым взносам:

- расчетный период – это календарный год;

- отчетный период – это первый квартал, полугодие, девять месяцев календарного года.

Коды периодов на титульном листе расчета

Расчет по страховым взносам, форма которого с 2017 года заполняется в целях направления отчетности в ИФНС, включается в себя, в том числе, титульный лист.

В титульном листе страхователям (организациям или ИП) нужно заполнить все поля, кроме раздела «Заполняется работником налогового органа». На титульном листе есть, поля «Расчетный (отчетный) период и «Календарный год».

В поле «Расчетный (отчетный) период» нужно отразить код периода, за который представляется расчет. Эти коды обозначены в приложении № 3 к Порядку заполнения единого расчета по страховым взносам. Приведем таблицу этих кодов с расшифровкой:

| Код | Наименование |

|---|---|

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 52 | полугодие при реорганизации (ликвидации) организации |

| 53 | 9 месяцев при реорганизации (ликвидации) организации |

| 90 | год при реорганизации (ликвидации) организации |

В поле «календарный год» укажите год, в котором сдаете расчет по страховым взносам. Соответственно, если сдаете расчет, например, за 1 квартал 2017 года, то заполнение титульного листа и коды расчетного периода на нем могут выглядеть следующим образом:

Имейте в виду, что коды периодов с 2017 года изменились. Прежде, когда вы сдавали расчеты РСВ-1, то применялись другие коды:

- 3 – за I квартал;

- 6 – за полугодие;

- 9 – за девять месяцев;

- 0 – за год.

Коды в разделе 3

Раздел 3 – это персонифицированные сведения по каждому физическому лицу. В этом разделе также нужно показать код расчетного (отчетного) периода:

- 21 – за I квартал;

- 31 – за полугодие;

- 33 – за девять месяцев;

- 34 – за год.

Если расчет формируется при реорганизации или ликвидации организации, коды будут такие:

- 51 – за I квартал;

- 52 – за полугодие;

- 53 – за девять месяцев;

- 90 – за год.

Значение поля 020 раздела 3 должно соответствовать значению поля «Расчетный (отчетный период (код)» титульного листа расчета.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Рсв расчетный период код

В 2017 году форма РСВ-1 будет сдаваться в последний раз. Это определенная отчетность, которая подается в Пенсионный фонд. Потом она изменится и подавать ее нужно в налоговый орган. Необходимо разобраться как заполнить данную отчетность, когда и куда ее подавать.

Для начала надо определиться, что представляет собою такой документ. РСВ-1 – это расчет по начислению или уплате страховых взносов. Этот отчет содержит всю информацию по взносам, которые надо начислять или уже начислены в Пенсионный фонд и на медицинское страхование.

Для того чтобы правильно заполнить документ, перед глазами необходимо иметь образец. Сдается такой вид документа двумя способами:

- на бумажном носителе, если средняя численность сотрудников на предприятии составляет менее 50 человек. Тогда ее можно подать лично или прислать почтой;

- на электронном носителе – для всех остальных организаций и предпринимателей.

Именно в этом отчете отразятся все данные из бухгалтерских счетов или специальных налоговых регистров. Тут попадаются такие виды платежей:

- при формировании страховой части пенсии работника;

- для накопления части будущей пенсии;

- все оплаты на медицинскую страховку.

Важно понимать, что код тарифа крайне важен предприятиям, которые работают по льготе. Она полностью зависит от вида деятельности.

Форма РСВ-1 имеет новый вид, который разработала налоговая служба. С 2017 года подавать ее необходимо именно туда ежемесячно до 15 числа месяца, который следует за отчетным.

Порядок заполнения РСВ-1 и его образец

Надо понимать, что заполняться должны только те разделы, в которых есть какая-либо информация. Обязательно нужно выполнять титульный лист, первый и второй разделы. Остальные указываются только при необходимости.

Начинать заполнение данной формы лучше всего с титульного листа. Тут указывается следующая информация:

Получите 267 видеоуроков по 1С бесплатно:

- полностью все реквизиты организации или предпринимателя: краткое название фирмы, номер регистрации в Пенсионном фонде, который присылается в уведомлении, ИНН, КПП, код деятельности, контактный телефон;

- отчетный период;

- застрахованные лица, которых указали в шестом разделе;

- среднее количество людей:

Номер корректировки указывается такой, чтобы стало ясно, который раз сдается отчетность. Начинается она с цифры 0. Корректировка зависит от показателей, меняющихся в документе. Если предприятие ликвидируется, то надо заполнить прекращение деятельности.

Чтобы заполнить остальные разделы важно учесть следующее:

- подраздел 2.1 имеет сведения о начислениях сотрудникам и взносам с них. В третьей графе пишутся цифры с начала года или за первые полгода при заполнении полугодовой отчетности. В четвертой, пятой и шестой графах цифры за последний квартал;

- подразделы 2.2 и 2.3 включают сведения по дополнительным тарифам для сотрудников, работающих на опасных работах;

- подраздел 2.4 содержит информацию по взносам, которые были дополнительными. Тогда крестиком отмечается основание внесения данной информации;

- в третьем разделе указывается информация тогда, когда организацией применяются пониженные тарифы для страховых взносов;

- четвертый раздел содержит все сведения о налогах, которые были доначислены. Этот раздел заполняется, если была вписана какая-либо информация в строку 120 раздела 1;

- пятый раздел заполняется только тогда, когда производились начисления лицам, которые учатся в институтах и тому подобное;

- в конце листа записывается дата и ставится подпись руководителя организации.

Как заполнить раздел 1 РСВ-1

Тут содержится вся информация по начислению и уплате страховых взносов.

По строке 100:

- указывается в графах 5-7 те показатели, которые записывались в строке 150 графах 4-6;

- если была осуществлена переплата за предыдущий отчетный период, то в третьей графе указывается информация из прошлого отчета строки 150;

- при задолженности в четвертую графу надо вписать значение и строки 150 прошлого отчета графы 3;

- в восьмую графу пишется значение графы 3 строки 150;

- начисленные взносы указываются в строке 110;

- третья графа содержит информацию по начислениям в Пенсионный фонд;

- шестая графа содержит информацию по дополнительным тарифам на обязательное пенсионное страхование;

- в восьмой графе – обязательное медицинское страхование.

Строки 111, 112 и 113 заполняются при наличии дополнительных выплат физическим лицам

lawyerscafe.ru

Расчет по страховым взносам за 9 месяцев 2018 года

Сдать расчет по страховым взносам за 9 месяцев 2018 года нужно к 30-му октября. В статье – рекомендации по его заполнению. Бланк ЕРСВ и образец заполнения можно бесплатно скачать.

Читайте в статье:

Актуальный бланк расчета по страховым взносам за 9 месяцев 2018 г.

В 2018 году инспекция принимает РСВ за 9 месяцев (3 квартал, полугодие) на бланке из приказа от 10.10.2016 № ММВ-7-11/551@.

Быстро подготовить расчет по страховым взносам Вы можете с помощью программы “БухСофт”, для этого нажмите на кнопку ниже:Подготовить РСВ

Эта форма введена в действие с отчетного периода – 1 квартал 2017 г. Действующий бланк РСВ приведен в окне ниже, его можно скачать.

Кто отчитывается за 9 месяцев 2018 года

Сдать расчет по страховым взносам за 9 месяцев 2018 года должны экономические субъекты, которые:

- начислили на выданные физлицам вознаграждения взносы на пенсионное, медицинское страхование и социальное страхование по нетрудоспособности и материнству;

- перечислили эти платежи в ФНС.

Скачать заполненную платежку по взносам в ФНС:

Заполнить платежку

При таких условиях плательщиками взносов считаются юрлица, ИП, главы КФХ, которые:

- Выдавали денежную и неденежную оплату труда сотрудникам.

- Платили вознаграждения физлицам – исполнителям по ГП договорам на работы или услуги.

- Перечисляли лицензионные платежи физлицам – владельцам исключительных прав на объекты интеллектуальной собственности.

- Платили физлицам – владельцам исключительных прав на объекты интеллектуальной собственности за отчуждение их исключительного права.

Когда сдавать расчет по страховым взносам за 9 месяцев 2018 года

Общий срок сдачи РСВ в налоговую – к 30-му числу месяца, следующего после окончания периода. В какой форме составлена отчетность – в бумажной или в электронной – на сроки не влияет. То есть сдать расчет по страховым взносам за 9 месяцев 2018 года нужно не позднее 30 октября.

РСВ – это одна из форм налоговой отчетности, поэтому для него действует общее правило о переносе крайней даты для подачи отчета. Если дата выпадает на выходной, то крайний срок сдвигается на следующую ближайшую рабочую дату.

Пример

В 2018 г. отчитаться за 1 квартал требовалось не позднее 30-го апреля. Но этот день оказался нерабочим, поэтому крайний срок отчитаться по взносам сдвигается на следующий ближайший рабочий день – 3 мая.

Санкции за просрочку с отчетностью

«Заморозить» счет юрлица или ИП инспекция может:

- За опоздание с отчетом на срок от 10 дней и более.

- За долги по взносам, которые плательщик не погасил по требованию инспекции.

За просрочку со сдачей РСВ взыскивается денежный штраф – 5% от недоимки по взносам за каждый месяц просрочки, но не более 30% от суммы недоимки и не менее 1000 р.

В какой форме сдавать расчет по страховым взносам за 9 месяцев

Отчитаться в электронной форме необходимо юрлицам и ИП, у которых за 2017 год среднее списочное число сотрудников по трудовым договорам превышает 25 человек. Если же в 2017 г. сотрудников в среднем было 25 человек или менее, то сдать РСВ можно на бумаге, а в виде файла – по добровольному желанию фирмы или предпринимателя.

Из чего состоит отчетность

Типовая форма РСВ состоит из 24-х листов и включает в себя:

- Титульный лист.

- Лист “Сведения о физлице, не являющемся ИП”.

- I раздел “Сводные данные об обязательствах плательщика взносов”, к которому предусмотрено и 10 приложений.

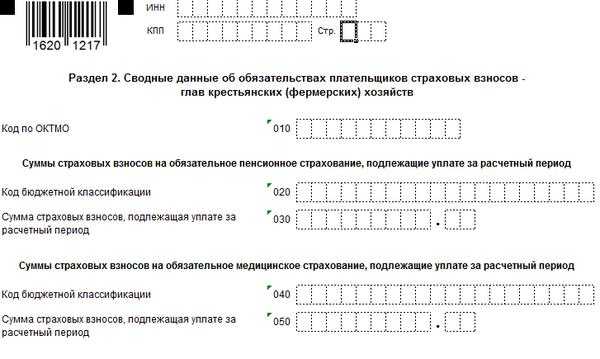

- II раздел “Сводные данные об обязательствах плательщиков взносов – глав КФХ”, к которому предусмотрено 1 приложение.

- III раздел “Индивидуальная информация о застрахованных лицах”.

У обычных юрлиц и ИП отчетность состоит из:

- титульного листа,

- I раздела,

- подразделов 1.1 и 1.2 из приложения № 1 к I разделу,

- приложения № 2 к I разделу,

Однако существуют особенности по составу отчетности для отдельных плательщиков взносов. Читайте об этих случаях в таблице 1.

Таблица 1. Из чего состоит расчет по страховым взносам за 9 месяцев

|

Кто вносит платежи |

Дополнительные листы отчетности |

|

Физлица – не предприниматели, не указавшие в отчете ИНН |

Лист “Сведения о физлице, не являющемся ИП”

Заполнить лист

|

|

Главы фермерских крестьянских хозяйств |

Заполнить расчет |

|

Юрлица и ИП с сотрудниками, работающими во вредных или опасных условиях |

Заполнить приложения

|

|

Если выплачивались больничные и другие пособия по нетрудоспособности и материнству |

Заполнить приложения

|

|

Если юрлицо или ИП начисляли взносы по пониженным ставкам |

Приложения с 5 по № 8 к I разделу

Заполнить приложения

|

|

Если начислены взносы на дополнительное соцобеспечение:

|

Подраздел 1.4 приложения 1 к I разделу

Заполнить подраздел 1.4

|

|

Если физлица перечисляли взносы с выплат иным физлицам, не зарегистрированным как ИП, за личные, домашние или иные аналогичныеуслуги |

Приложение 10 к I разделу

Заполнить приложение 10

|

|

Если юрлицо или ИП перечисляли взносы на ОСС по нетрудоспособности и материнству с вознаграждений иностранцам или лицам без гражданства, временно пребывающим в РФ |

Приложение 9 к I разделу

Заполнить приложение 9

|

Правила заполнения отчетности

Правила по оформлению РСВ изложены в приказе от 10.10.2016 № ММВ-7-11/551@. Смотрите их в окне ниже.

Обязательно ли сдавать нулевой отчет

Сдать в налоговую «нулевой» РСВ обязаны все юрлица и ИП, которые заключили трудовой или ГП договор хотя бы с одним физлицом. Это может быть работник, исполнитель по договору о выполнении работ, услуг либо единственный участник – генеральный директор.

При таких условиях сдавать в инспекцию «нулевой» РСВ необходимо даже в том случае, если за отчетный период вознаграждения физлицам не начислялись. Если не отчитаться по нулевой форме, налоговики сочтут, что отчетность не сдана вовремя, и могут заблокировать счет. На разбирательства с инспекцией и разблокировку счета уйдет время, поэтому лучше не рисковать и отчитаться по нулевой форме.

Нулевой отчет включает в себя только:

- титульный лист,

- I раздел,

- подразделы 1.1 и 1.2 приложения 1 к I разделу,

- приложение 2 к I разделу,

- III раздел.

Бланк «нулевого» расчета по страховым взносам за 9 месяцев 2018 года приведен в окне ниже. Его можно скачать.

Основные правила оформления РСВ

Заполнить РСВ можно:

- синей, фиолетовой или черной ручкой;

- заглавными печатными буквами.

При заполнении РСВ нельзя:

- делать исправления с помощью корректирующего средства;

- распечатывать отчет на обеих сторонах бумаги;

- при скреплении листов проделывать отверстия, портящие документ.

Стоимостные показатели должны быть указаны в рублях и в копейках. Если числовой показатель неизвестен, то в ячейках для его заполнения пишут нули “0”. Если нет показателя, отличного от числового, то в ячейки вносят прочерки.

Отчет также можно распечатать на принтере.

Расчет страховых взносов 9 месяцев: титульный лист

На титульном листе не нужно заполнять поле, отведенное для отметок налоговиков. Остальные поля нужно оформить так, как сказано в таблице 2.

Таблица 2.Титульный лист

|

Поле |

Что указать |

|

Номер корректировки |

|

|

Отчетный (расчетный) период |

В расчет по страховым взносам за 3 квартал – код «33» В остальных случаях:

|

|

Календарный год |

2018 |

|

ИНН |

Идентификатор фирмы или предпринимателя, указанный в свидетельстве о постановке на учет в инспекции |

|

КПП |

|

|

Представляется в налоговый орган |

Код инспекции – получателя расчета по страховым взносам за 3 квартал |

|

По месту нахождения |

|

|

Наименование/фамилия, имя, отчество |

|

|

Код по ОКВЭД2 |

Код вида экономической деятельности по классификатору ОКВЭД2 |

|

Номер контактного телефона |

Телефон в формате: «8», код, номер с пробелами между каждой группой цифр |

|

Достоверность и полнота сведений |

Ф.И.О. и подпись лица, которое сдает расчет по страховым взносам за 3 квартал |

Образец оформления титульного листа смотрите в окне ниже.

Расчет страховых взносов 9 месяцев: раздел 1

В I разделе нужно привести сведения по видам обязательных страховых взносов к уплате. Как заполнить строки I раздела, читайте в таблице 3.

Таблица 3. Первый раздел расчета по страховым взносам за 9 месяцев

|

Название строки |

Номер строки |

Что указать |

|

Код по ОКТМО |

010 |

ОКТМО муниципальной территории, в инспекцию на которой перечислены взносы на ОПС, ОСС и ОМС. Если код ОКТМО восьмизначный, то в правых ячейках нужно:

|

|

КБК по взносам на пенсионное страхование |

020 |

Проверить КБК |

|

Взносы на пенсионное страхование к уплате |

030 |

Платежи на ОПС к уплате по накоплению с начала года |

|

031 – 033 |

Платежи на ОПС к уплате за каждый из трех последних месяцев |

|

|

КБК по взносам на медицинское страхование |

040 |

Проверить КБК |

|

Взносы на медицинское страхование к уплате |

050 |

Платежи на ОМС к уплате по накоплению с начала года |

|

051 – 053 |

Платежи на ОМС к уплате за каждый из трех последних месяцев |

|

|

КБК по взносам на пенсионное страхование по доптарифам |

060 |

Проверить КБК |

|

Взносы на пенсионное страхование по доптарифам к уплате |

070 |

Платежи на ОПС по доптарифам к уплате по накоплению с начала года |

|

071 – 073 |

Платежи на ОПС по доптарифам к уплате за каждый из трех последних месяцев |

|

|

КБК по взносам на дополнительное соцобеспечение |

080 |

Проверить КБК |

|

Взносы на дополнительное соцобеспечение |

090 |

Платежи на дополнительное соцобеспечение к уплате по накоплению с начала года |

|

091 – 093 |

Взносы на дополнительное соцобеспечение к уплате за каждый из трех последних месяцев |

|

|

КБК по взносам на социальное страхование |

100 |

Проверить КБК |

|

Взносы на социальное страхование к уплате |

110 |

Платежи на ОСС к уплате по накоплению с начала года |

|

111 – 113 |

Платежи на ОСС к уплате за каждый из трех последних месяцев |

|

|

Превышение расходов над взносами на социальное страхование |

120 |

Превышение расходов над взносами на социальное страхование по накоплению с начала года |

|

121 – 123 |

Превышение расходов над взносами на социальное страхование за каждый из трех последних месяцев |

Образец оформления I раздела смотрите в окне ниже.

Расчет страховых взносов 9 месяцев: подраздел 1.1

В подразделе 1.1 приложения 1 к I разделу нужно привести расчет облагаемой базы по пенсионным взносам. Все показатели отражают:

- по накоплению с начала года;

- в общей сумме за последние три месяца;

- отдельно за каждый из трех последних месяцев.

Как оформить подраздел 1.1, читайте в таблице 4.

Таблица 4.Подраздел 1.1 приложения 1 к I разделу

|

Номер строки |

Что указать |

|

010 |

Общее количество физлиц, застрахованных по ОПС |

|

020 |

Количество физлиц, на вознаграждения которым начислены платежи на ОПС |

|

021 |

Количество физлиц из строки 020, вознаграждения которым на 30 сентября 2018 г. по накоплению с начала года превысили 1 021 000 р. |

|

030 |

Сумма вознаграждений физлицам |

|

040 |

|

|

050 |

Все облагаемые вознаграждения физлицам |

|

051 |

Облагаемые вознаграждения, превышающие для каждого физлица нарастающим итогом с начала 2018 г. предельную базу – 1 021 000 р. |

|

060 |

Рассчитанные взносы на ОПС |

|

061 |

Рассчитанные платежи на ОПС с облагаемых вознаграждений физлицам в пределах 1 021 000 р. нарастающим итогом с начала года |

|

062 |

Рассчитанные платежей на ОПС с облагаемых вознаграждений физлицам свыше 1 021 000 р. нарастающим итогом с начала года |

Образец оформления подраздела 1.1 приложения 1 к I разделу приведен в окне ниже.

Подраздел 1.2

В подразделе 1.2 приложения 1 к I разделу приводят расчет облагаемой базы по ОМС. Все показатели должны быть указаны:

- по накоплению с начала года;

- общей суммой за три последние месяца;

- отдельно за каждый из трех последних месяцев периода.

Как заполнить подраздел 1.2, смотрите в таблице 5.

Таблица 5.Подраздел 1.2 приложения 1 к I разделу

|

Номер строки |

Что указать |

|

010 |

Общее количество физлиц, застрахованных по ОМС |

|

020 |

Количество физлиц, на вознаграждения которым начислены взносы на ОМС, в том числе по пониженной ставке 0% |

|

030 |

Все облагаемые выплаты физлицам |

|

040 |

|

|

050 |

Все облагаемые выплаты физлицам |

|

060 |

Рассчитанные платежи на ОМС |

Образец оформления подраздела 1.2 приложения 1 к I разделу приведен в окне ниже.

Приложение № 2 к разделу 1

Как оформить строки приложения № 2 к первому разделу, читайте в таблице 6.

Таблица 6. Приложение 2 к I разделу

|

Номер строки |

Как оформляется |

|

001 |

Признак участия в пилотном проекте:

|

|

010 |

Количество физлиц, застрахованных по ОСС |

|

020 |

Облагаемые выплаты физлицам |

|

030 |

|

|

040 |

Облагаемые выплаты, которые для каждого физлица превышают нарастающим итогом с начала года предельную базу – 815 000 р. |

|

050 |

Облагаемые выплаты физлицам |

|

051 |

У юрлиц и ИП, имеющих фармацевтическую лицензию – сумма облагаемых вознаграждений физлицам, участвующим в фармацевтической деятельности |

|

052 |

У юрлиц, выплачивающих вознаграждения экипажам судов, зарегистрированных в Российском международном реестре – сумма облагаемых выплат членам экипажей |

|

053 |

У предпринимателей на ПСН с наемными сотрудниками по видам предпринимательства, указанным в подп. 19, 45–48 п. 2 ст. 346.43 НК, – облагаемые выплаты персоналу |

|

054 |

У юрлиц и ИП, выплачивающих вознаграждения сотрудникам – временно пребывающим в России иностранцам из-за пределов ЕАЭС – облагаемые выплаты такому персоналу |

|

060 |

Рассчитанные платежи на ОСС |

|

070 |

Расходы на пособия за счет ФСС |

|

080 |

Полученное от фонда возмещение расходов на пособия |

Образец оформления приложения 2 к I разделу приведен в окне ниже.

Раздел 3

III раздел оформляют на каждое физлицо, застрахованное по ОПС. Как заполнить III раздел и подраздел 3.1, смотрите в таблице 7.

Таблица 7.Как заполнить раздел 3

|

Номер строки |

Что указать |

|

010 |

Номер корректировки:

|

|

020 |

Код периода:

|

|

020 |

То же, что и на титульном листе в поле «Расчетный (отчетный) период» |

|

030 |

2018 – как в поле титульного листа «Календарный год» |

|

040 |

Номер сведений о физлице |

|

050 |

Дату подачи сведений о физлице |

|

060 |

ИНН физлица, которому начислены выплаты |

|

070 |

СНИЛС физлица, которому начислены выплаты |

|

080 – 100 |

Ф.И.О. физлица по паспорту |

|

110 |

Дата рождения физлица по паспорту |

|

120 |

|

|

130 |

Код пола:

|

|

140 |

Код документа удостоверения личности |

|

150 |

Реквизиты документа удостоверения личности (серия и номер) |

|

160, 170 и 180 |

Признак застрахованности физлица: «1» – застраховано «2» – не застраховано |

Образец оформления подраздела 3.1 раздела III смотрите в окне ниже.

Подраздел 3.2 третьего раздела заполняют только в ненулевых отчетах. Здесь должны быть отражены данные о:

- выплатах физлицам;

- начисленных платежах на ОПС.

Как заполнить подраздел 3.2 раздела III, смотрите в таблице 8.

Таблица 8. Как заполнить раздел 3

|

Номер строки/графы |

Что указать |

|

190 |

Номер месяца в году:

|

|

200 |

Код категории застрахованного физлица |

|

210 |

Выплаты физлицу за каждый из месяцев – июль, август и сентябрь 2018 г. |

|

220 |

Облагаемые выплаты физлицу |

|

230 |

Выплаты по ГП договорам |

|

240 |

Платежи на ОПС |

|

250 |

Облагаемые выплаты, которые для физлица не превышает нарстающим итогом с начала года предельную базу – 1 021 000 р. |

|

260 |

Номер месяца:

|

|

270 |

Код тарифа |

|

280 |

Выплаты, на которые начислили платежи на ОПС по доптарифам |

|

290 |

Платежи по доптарифам |

|

300 |

Окончательные суммы |

Образец оформления подраздела 3.2 раздела III приведен в окне ниже.

Дополнительные листы отчетности

Юрлица и ИП с сотрудниками, работающими во вредных или опасных условиях, дополнительно заполняют:

- подраздел 1.3.1 приложения 1 к I разделу:

- подраздел 1.3.2 приложения 1 к I разделу:

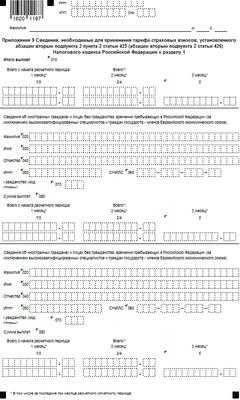

Если выплачивались больничные и другие пособия по нетрудоспособности и материнству, то работодатель дополнительно заполняет приложения 3 и 4 к I разделу. Образец оформления приложения 3 приведен в окне ниже.

Приложение 4 к I разделу оформляется так, как предписывает приказ от 10.10.2016 № ММВ-7-11/551@.

Физлица – не предприниматели, не указавшие в отчете ИНН, дополнительно заполняют лист “Сведения о физлице, не являющемся ИП”:

Главы КФХ дополнительно заполняют:

- приложение 1 ко II разделу:

Юрлица или ИП, которые перечисляли платежи на ОСС по нетрудоспособности и материнству с вознаграждений иностранцам или лицам без гражданства, временно пребывающим в РФ, заполняют приложение 9 к I разделу:

www.buhsoft.ru

Что такое расчетный период в 4-ФСС?

Расчетный период 4-ФСС — это сведения о начислениях страховых взносов за текущий год нарастающим итогом. О том, как не запутаться в понятиях «отчетный период» и «расчетный период» и как заполнять графы, содержащие данные о расчетном периоде, эта статья.

Отчетный и расчетный периоды в ведомости 4-ФСС

Расчетный период в отчете 4-ФСС

Итоги

Отчетный и расчетный периоды в ведомости 4-ФСС

Все работодатели-страхователи обязаны отчитываться перед Соцтрахом, ежеквартально предоставляя расчет по форме 4-ФСС. Данный расчет передается в электронном виде до 25-го числа месяца, идущего после отчетного квартала. Если же у работодателя трудится 25 сотрудников и менее, то он может сдать ведомость в бумажном виде не позднее 20-го числа того же месяца.

О том, какие изменения претерпела форма 4-ФСС с отчетной кампании за 9 месяцев 2016 г., узнайте в материале «Порядок заполнения расчета по форме 4-ФСС – образец».

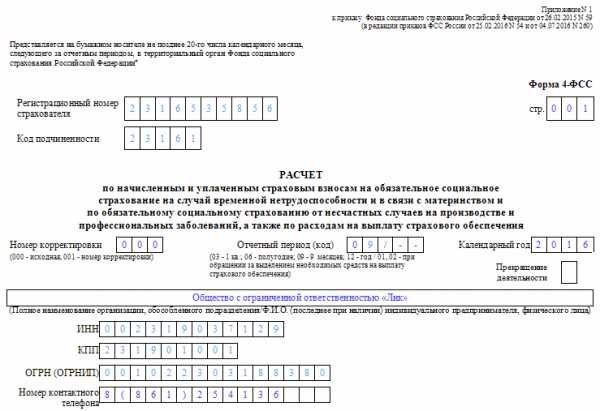

Ведомость 4-ФСС состоит из титульного листа и двух разделов:

- Раздел I отображает сведения о начисленных и уплаченных страховых взносах, а также о понесенных страхователем издержках при возникновении случаев по временной нетрудоспособности и в связи с материнством.

- Раздел II — данные об исчисленных и уплаченных взносах, связанных с наступлением несчастных случаев во время рабочего (производственного) процесса.

Отчетным периодом считаются 3 месяца прошедшего квартала (п. 2 ст. 10 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ).

При заполнении титульного листа в верхней части страницы в первых двух ячейках поля «Отчетный период» обязательно нужно указать соответствующий код:

03 — для отчетности за 1-й квартал;

06 — за 6 месяцев;

09 — за 9 месяцев;

12 — за календарный год.

Алгоритм определения расчетного периода регламентирован ст. 10 закона «О страховых взносах…». Расчетным периодом является период с 1 января по 31 декабря, то есть календарный год, за который предоставляется ведомость.

Если юрлицо было создано не с начала года, то расчетным периодом для него будет срок с момента его образования до конца года.

Пример

Компания была создана 10.04.2016. Расчетным периодом в 2016 году для нее будет срок с 10.04.2016 по 31.12.2016.

Если компания была реорганизована или ликвидирована, то последним отчетным периодом для нее будет срок с начала года по дату внесения сведений в единый госреестр сведений о ликвидации в ИФНС.

Пример

Фирма планирует подать в налоговую заявление о ликвидации 20.10.2016. До 19.10.2016 бухгалтерии необходимо предоставить в Соцстрах ведомость 4-ФСС (п. 15 ст. 15 закона № 212-ФЗ), отметив на ее титульном листе в поле «Прекращение деятельности» букву Л. Расчетным периодом для компании будет срок с 01.01.2016 по дату внесения данных о прекращении деятельности в госреестр.

Если фирма была организована и ликвидирована в текущем году, то расчетным периодом для нее станет срок с даты создания по дату окончания процедуры ликвидации.

Пример

Организация была создана 20.02.2016, а запись о ликвидации в госреестре датирована 29.11.2016. Расчетным периодом для нее будет считаться срок с 20.02.2016 по 29.11.2016.

Расчетный период в отчете 4-ФСС

Некоторые строки и графы ведомости 4-ФСС заполняются нарастающим итогом. То есть с начала года (с даты регистрации) по дату окончания отчетного периода (снятия с учета в ИФНС).

Подробнее об этом читайте в статье «Заполняется ли форма 4-ФСС нарастающим итогом или нет?».

Пример

Бухгалтер ООО «Лик» подает расчет 4-ФСС за 3-й квартал 2016 года. Компания создана в марте 2014 года и действует по настоящее время. В бухгалтерском учете числятся следующие данные:

|

Данные |

Период |

|||

|

01.01.2016–30.09.2016 |

Июль |

Август |

Сентябрь |

|

|

Сумма начисленной заработной платы |

1 134 874,33 |

97 345,76 |

99 544,33 |

101 230,40 |

|

Начислено взносов 2,9% |

32 911,36 |

2 823,03 |

2 886,78 |

2 935,68 |

|

Уплачено взносов 2,9% |

32 108,24 |

2 987,83 |

2 823,03 |

2 886,78 |

|

Начислено взносов по травматизму 0,2% |

2 269,75 |

194,69 |

199,09 |

202,46 |

|

Уплачено взносов по травматизму 0,2% |

2 214,46 |

206,06 |

194,69 |

199,09 |

При заполнении титульного листа в поле «Отчетный период» бухгалтер поставила код 09, то есть расчет подается за 9 месяцев с разбивкой сведений за последние 3 месяца: июль, август, сентябрь.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяПример заполнения ведомости можно увидеть здесь:

Скачать пример заполнения

Итоги

Отчетным периодом для компаний, предоставляющих отчетность по форме 4-ФСС, являются 3, 6 и 9 месяцев текущего года. Расчетным периодом в общем случае является срок с 1 января по 31 декабря, то есть все 12 месяцев календарного года.

nalog-nalog.ru

Новые контрольные соотношения в РСВ с 2018 — Контур.Экстерн

С января 2018 года будут применяться новые контрольные соотношения как при приеме расчетов по страховым взносам за 2017 год, так и при приеме уточненных расчетов за отчетные периоды 2017 года. Подробности читайте в новости.

27.11.2017 принят Федеральный закон № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», который вносит изменения, в том числе в статью 431 Налогового кодекса. Согласно поправкам, внесенным в абзац второй пункта 7 статьи 431 Кодекса, расширен перечень оснований для признания расчета по страховым взносам непредставленным. Помимо ранее применяемых критериев для отказа в приеме, при поступлении расчета в налоговый орган уведомление об отказе будет формироваться также в случае обнаружения ошибок в разделе 3 по каждому физическому лицу:

- в суммах выплат и иных вознаграждений (гр. 210),

- в базе для исчисления страховых взносов в пределах установленной предельной величины (гр. 220),

- в сумме исчисленных страховых взносов (гр. 240),

- в базе для исчисления страховых взносов по дополнительному тарифу (гр. 280),

- в сумме страховых взносов, исчисленных по дополнительному тарифу (гр.290).

Для реализации этих требований налоговыми органами разработаны новые контрольные соотношения, которые опубликованы в письме ФНС от 13.12.2017 № ГД-4-11/25417@.

Согласно пункту 3 статьи 9 Федерального закона № 335-ФЗ указанные изменения в п. 7 статьи 431 НК РФ вступают в силу с 1 января 2018 года, следовательно, новые контрольные соотношения будут применяться с 01.01.2018 как при приеме расчетов по страховым взносам за 2017 год, так и при приеме уточненных расчетов за отчетные периоды (1 квартал, полугодие, 9 месяцев) 2017 года.

Контрольными соотношениями предусмотрено, что суммы исчисленных страховых взносов на обязательное пенсионное страхование по тарифу (гр. 240) будут проверяться за каждый из последних трех месяцев расчетного (отчетного) периода с учетом данных за предыдущие отчетные периоды (исчисление нарастающим итогом с начала года в соответствии с п. 1 статьи 431 НК РФ). Будут проверяться итоговые суммы «всего за последние 3 месяца расчетного (отчетного) периода (стр. 250, стр. 300), а также суммы нарастающим итогом с начала года на предмет превышения предельной величины базы для исчисления страховых взносов на ОПС.

В перечне контрольных соотношений следует обратить внимание на сверки значений в строках подраздела 1.1 приложения 1 к разделу 1 (стр. 030, стр. 050-стр. 051, стр.061) с суммами по всем разделам 3 (по гр. 210, гр. 220, гр. 240), которые производятся «по значению поля 001 прил. 1 Р. 1 = значению ст. 200 подр. 3.2.1 Р. 3». Например, в приложении 1 с кодом тарифа 02 сумма строки 030 за 1 месяц будет сравниваться с общей суммой всех разделов 3 по графе 210 из строк за 1 месяц, в которых указана категория застрахованного лица «НР». Соотношение будет нарушено, если плательщик применяет общий тариф страховых взносов и совмещает разные системы налогообложения (например, УСН и ЕНВД), и в расчете будут заполнены два приложения 1 к разделу 1 с разными кодами тарифа (02 и 03, которым соответствует одна категория «НР»). Из этого следует, что таким плательщикам не надо заполнять два приложения 1, распределяя выплаты пропорционально выручке по УСН и ЕНВД.

Отказано в приеме будет в случае обнаружения отрицательных значений в полях, содержащих данные по выплатам и взносам:

- гр. 210, гр. 220, гр. 230, гр. 240 подраздела 3.2.1,

- гр. 280, гр. 290 подраздела 3.2.2,

- (ст. 050 — ст. 051), ст. 061 подраздела 1.1,

- ст. 040, ст. 050 подраздела 1.3.1,

- ст. 040, ст. 050 подраздела 1.3.2.

Помимо ошибок в суммах, причиной отказа в приеме расчета будет служить наличие двух разделов 3 с одинаковыми значениями показателей СНИЛС + ФИО. В уточненном расчете может быть два раздела 3 с одинаковым СНИЛС только в том случае, если изменения вносятся в имя, отчество и фамилию (когда ошибка в первичном расчете была допущена в ФИО). А с одинаковым ФИО два раздела 3 допускается при разных страховых номерах (исправление СНИЛС в уточненном расчете, полные тёзки по ФИО). Если уточненный расчет подается с целью исправить реквизиты в подразделе 3.1 кроме СНИЛС+ФИО (например, дата рождения, пол, паспортные данные), то надо заполнить раздела 3 с номером корректировки> 0 с сохранением порядкового номера в строке 040 из первичного расчета и указать верные значения в строках 060, 120-180.

www.kontur-extern.ru