Региональные налоги список – Федеральные, региональные и местные налоги в 2019 году

Федеральные, региональные и местные налоги в 2019 году

Федеральные налоги, а также региональные и местные налоги и сборы перечислены в Налоговом кодексе РФ. Классификацию налогов — федеральных, региональных и местных — с указанием номера регулирующей их нормы мы рассмотрим в данной статье.

Федеральные налоги и сборы

Региональные налоги

Местные налоги и сборы

Налоги и специальные режимы

Перечень федеральных, региональных и местных налогов в 2019 году (таблица)

Страховые взносы

Итоги

Федеральные налоги и сборы

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.

Суммы федеральных налогов поступают в одноименный бюджет РФ.

ВАЖНО! Распределение налогов по тому или иному бюджету производится путем присвоения им определенных КБК. С 2019 года этот процесс будет регулировать новый НПА – приказ Минфина от 08.06.2018 № 132н.

О порядке применения КБК по различным налогам вам расскажут материалы этой рубрики.

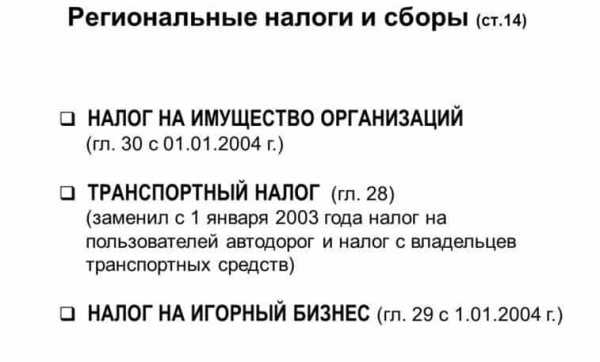

Региональные налоги

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот, уточняют сроки оплат и представления деклараций.

Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст. 362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз. А в законе города Москвы «О транспортном налоге» от 09.07.2008 № 33 уже закреплены окончательные требования по исчислению налога, в частности ставки, используемые для расчета транспортного налога.

Оплата по такому виду налогов поступает в бюджеты субъектов РФ.

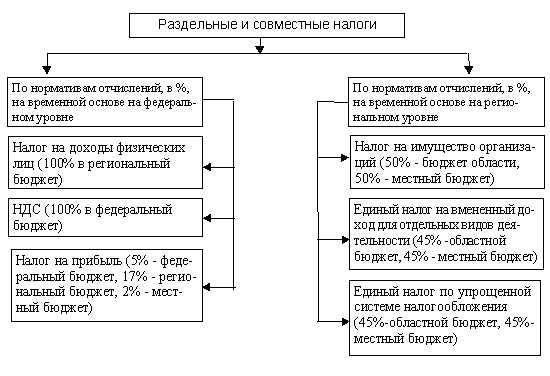

ВАЖНО! Несмотря на то, что налог на прибыль относится к группе федеральных налогов, платежи по нему поступают в 2 бюджета: федеральный и региональный (3 и 17% соответственно).

Местные налоги и сборы

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц. А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).

О порядке и сроках уплаты торгового сбора читайте в материалах рубрики «Торговый сбор».

Средства, направляемые на оплату налогов, поступают в местные бюджеты.

Налоги и специальные режимы

Выделяют следующие режимы:

Об особенностях исчисления и уплаты этого налога читайте в рубрике «УСН».

Перейти на ЕНВД и организовать деятельность на этом режиме помогут материалы рубрики «ЕНВД».

- режим для сельскохозяйственных производителей;

Материалы по исчислению, уплате и представлению отчетности на этом режиме смотрите в рубрике «ЕСХН».

- соглашение о разделе продукции;

- патентная система.

С нюансами патентной системы налогообложения можно ознакомиться в рубрике «ПСН».

Перечень федеральных, региональных и местных налогов в 2019 году (таблица)

|

Вид налога |

Налог |

Налогопла-тельщики |

Объект |

Ставки |

|

Федеральные налоги |

НДС Разобраться со сложными вопросами, возникающими при исчислении, уплате и формировании отчетности по этому налогу, поможет рубрика «НДС» |

Ст. 143 |

Ст. 146 |

Ст. 164 |

|

Акцизы Ответы на вопросы, какие товары являются подакцизными, каковы ставки налога, как заполнить декларацию, ищите в рубрике «Акцизы» |

Ст. 179 |

Ст. 182 |

Ст. 193 |

|

|

НДФЛ Как исчислить и удержать НДФЛ, какие вычеты и льготы применяются, как составить отчетность, смотрите в рубрике «НДФЛ» |

Ст. 207 |

Ст. 209 |

Ст. 224 |

|

|

Налог на прибыль В рубрике «Налог на прибыль» вы можете ознакомиться со всеми новостями, посвященными исчислению, уплате и представлению декларации по этом налогу |

Ст. 246 |

Ст. 247 |

Ст. 284 |

|

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

Ст. 333.1 |

Ст. 333.2 |

Ст. 333.3 |

|

|

Налог на добычу полезных ископаемых |

Ст. 334 |

Ст. 336 |

Ст. 342 |

|

|

Водный налог В материалах рубрики «Водный налог» ищите информацию о перечне объектов обложения, нюансах расчета и уплаты налога, а также сроках его перечисления и размерах ставок |

Ст. 333.8 |

Ст. 333.9 |

Ст. 333.12 |

|

|

Госпошлина |

Ст. 333.17 |

Ст. 336.16 |

Ст. 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32.1, 333.32.2, 333.32.3, 333.33 |

|

|

Региональные налоги |

Налог на имущество организаций О нюансах исчисления имущественного налога организациями можно прочитать в рубрике «Налог на имущество» |

Ст. 373 |

Ст. 374 |

Ст. 380 |

|

Транспортный налог О порядке расчета, возможных льготах, сроках уплаты транспортного налога вы узнаете из материалов нашей специальной рубрики «Транспортный налог» |

Ст. 357 |

Ст. 358 |

Ст. 361 |

|

|

Налог на игорный бизнес Особенности исчисления этого налога рассмотрены в рубрике «Налог на игорный бизнес» |

Ст. 365 |

Ст. 366 |

Ст. 369 |

|

|

Местные налоги |

Налог на имущество физических лиц |

Ст. 400 |

Ст. 401 |

Ст. 406 |

|

Земельный налог Из чего он складывается, кто должен его рассчитывать и уплачивать, читайте в материалах одноименной рубрики |

Ст. 388 |

Ст. 389 |

Ст. 394 |

|

|

Торговый сбор |

Ст. 411 |

Ст. 412 |

Ст. 415 |

Страховые взносы

С 2017 года в Налоговый кодекс введена гл. 34, в которой предусматривается уплата страховых взносов на пенсионное, медицинское, социальное страхование по временной нетрудоспособности и в связи с материнством (закон от 03.07.2016 № 243-ФЗ). До 2017 года эти взносы уплачивались в бюджет Пенсионного фонда и Фонда социального страхования соответственно.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен ПодписатьсяПлательщики страховых взносов приведены в ст. 419 НК РФ, объект налогообложения указан в ст. 420, а ставки взносов перечислены в ст. 425–430 НК РФ.

Ответы на вопросы, связанные с исчислением, уплатой и представлением отчетности по страховым взносам ищите в рубрике «Страховые взносы 2018 – 2019».

Итоги

Федеральных налогов довольно много. В связи с тем, что в их состав входят такие крупные налоги, как налог на прибыль и НДС, объем федеральных налогов значительно превышает суммы сборов в региональные или местные бюджеты.

nalog-nalog.ru

Федеральные, региональные и местные налоги

Классификацию налогов по различным критериям мы рассматривали в нашей консультации и указывали, что налоги и сборы по уровню бюджетов бывают федеральными, региональными и местными. Приведем закрытый перечень федеральных, региональных и местных налогов и сборов в нашем материале.

Список федеральных, региональных и местных налогов и сборов

Виды налогов (федеральные, региональные и местные налоги) установлены ст. 13-15 НК РФ. При этом в п. 7 ст. 12 НК РФ указывается, что помимо приведенных в ст. 13 НК РФ федеральных налогов к ним также относятся специальные налоговые режимы.

То, что налоги бывают федеральные, региональные и местные, определяет различия в порядке их введения в действие, применения и отмены. К примеру, местные налоги, устанавливаемые НК РФ и правовыми актами муниципальных образований или законами городов федерального значения, обязательны к уплате на территориях соответствующих муниципальных образований или городов федерального значения (п. 4 ст. 12 НК РФ).

Например, торговый сбор введен лишь на территории г. Москвы (п. 1 ст. 410 НК РФ, п. 4 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ, Закон г. Москвы от 17.12.2014 № 62).

А земельный налог действует на всей территории РФ, но органы власти муниципальных образований и городов федерального значения по земельному налогу устанавливают налоговые ставки в пределах предусмотренных НК РФ, налоговые льготы, а также порядок и сроки уплаты налога организациями (п. 2 ст. 387 НК РФ).

В отличие от местных налогов, федеральные налоги (за исключением спецрежимов) устанавливаются исключительно НК РФ и обязательны к уплате на всей территории РФ (п. 2 ст. 12 НК РФ).

Приведем в таблице федеральные, региональные и местные налоги, включая специальные налоговые режимы:

| Федеральные налоги и сборы, в т.ч. специальные налоговые режимы | Региональные налоги и сборы | Местные налоги и сборы |

|---|---|---|

| — НДС; — акцизы; — НДФЛ; — налог на прибыль организаций; — налог на добычу полезных ископаемых; — водный налог; — сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; — государственная пошлина; — ЕСХН; — УСН; — ЕНВД; — СРП; — ПСН. | —налог на имущество организаций; — налог на игорный бизнес; — транспортный налог. | — земельный налог; — налог на имущество физических лиц; — торговый сбор. |

При этом необходимо иметь в виду, что зачесть между собой федеральные, региональные и местные налоги и сборы нельзя: зачет производится в рамках налогов одного вида (федеральные налоги зачитываются в счет федеральных, а местные – в счет местных) (абз. 2 п. 1 ст. 78 НК РФ).

glavkniga.ru

Классификация налогов: федеральные и региональные 2018

Правительство страны установило налоговые пошлины, которые уплачиваются в бюджет государства. В налоговом кодексе установлена система налогов, которая состоит из трех частей:

- Уровень федеральный.

- Региональный уровень.

- Местный.

Налоги федеральные прописаны в налоговом кодексе, их изменения могут производить налоговики. Уплачивать пошлину, сбор, взнос обязаны все налогоплательщики. Другие налоги, например, региональные, подлежат уплате в региональный бюджет и распространяются на все субъекты РФ. Правительство страны наделило региональные власти полномочиями вводить или отменять ставки налога, изменять их.

Местные налоги регламентированы актами на Федеральном уровне, и также органы на местах могут вводить или отменять налоги и сборы.

Разберемся, что относится к региональным налогам и кто является плательщиком.

Кто уплачивает региональные налоги?

Уплачивать эти налоги обязаны все налогоплательщики, которые осуществляют предпринимательскую деятельность на территории субъекта. К региональным относятся следующие виды налогов:

- Налог на имущество предприятия.

- Налог на транспорт.

- Игорный бизнес (для некоторых субъектов).

Региональные власти наделены полномочиями определять налоговые ставки, порядок и срок уплаты налога, а также льготы. Но основные элементы ставок определяет налоговый орган Центра.

Для некоторых коммерческих структур разработаны специальные налоговые режимы, но это не снимает с них ответственность в уплате налога любого уровня.

Уплата налогов в региональную казну не зависит от режима налогообложения, единственное, что будет отличаться, это налоговая ставка.

Неоднократно произносилась фраза: «Заплати налоги и живи спокойно». Это значит, что если уплатить сбор своевременно, вашу организацию не будет беспокоить налоговый орган с требованиями уплатить штраф и пени.

Разберемся, чем различаются региональные и местные налоги.

В чем разница между налогами

Чтобы конкретно понять, в какой бюджет идут налоги и какие, составим таблицу федеральных, региональных и местных налогов.

| В какой бюджет уплачивается. | Какие платятся налоги. |

| Федеральный. | НДС, Акциз, НДФЛ, налог на прибыль, водный, госпошлина. |

| Региональный. | Имущество, транспорт, игорный бизнес. |

| Местный. | Налог на землю и имущество – уплачивают физ. лица |

Из таблицы видно, что налоги уплачивают не только коммерческие организации, но и физические лица.

Так что же такое региональные налоги и сборы? Установлены они согласно Российскому налоговому кодексу, и платят их все субъекты Российской Федерации.

Выше было перечислено, какие налоги в регионах платятся юридическими и физическими лицами. Если есть транспортное средство, значит, этот налог уплачивают все граждане субъекта.

Многие коммерсанты и простые люди могут задаваться вопросом: НДФЛ — федеральный или региональный налог?

НДФЛ и НДС какие налоги?

Подоходный налог уплачивают все работающие граждане страны, и этот налог – федеральный, это прописано в Налоговом кодексе (ст.13). Исключение составляют иностранные граждане, работающие на патенте. Налоги с них остаются в регионе.

В статье 56 НК прописано, что 85 процентов всех доходы от получения подоходного налога остаются в региональном бюджете, оставшаяся часть распределяется между округами, поселками, муниципальными районами.

Так что, можно сказать, что к региональным налогам и сборам относятся не только налог на транспорт и имущество организаций, но и часть НДФЛ.

Также можно задать вопрос: НДС — федеральный налог или региональный? Налог на добавленную стоимость — это та часть пошлины, которая включена в стоимость товара или услуги, является этот налог федеральным. Все коммерсанты и организации обязаны уплачивать данный налог своевременно.

Итоги

Перечень налогов, которые уплачиваются в федеральный бюджет, можно увидеть в статьях налогового законодательства. Среди них такие крупные, как налог на прибыль и НДС, акцизы. Все это значительно пополняет бюджет страны.

Значительно пополняется региональный бюджет, если есть рабочие места в регионе, функционируют фабрики, заводы, развивается сельское хозяйство.

Для региона это будет означать рост как самого субъекта, так уровень жизни работающего населения. Чем больше работающих граждан, занимающихся бизнесом, тем больше платится налогов, взносов, и, соответственно, пополняется бюджет.

saldovka.com

Региональные налоги и сборы в 2018 году

Региональные налоги — это сборы и налоговые отчисления, которые пополняют региональный бюджет. В зависимости от того, в казну какого уровня зачисляются средства, все налоговые сборы разделены на три группы: местные, региональные и федеральные. В статье расскажем, какие налоги относятся к региональным налогам.

Общая характеристика региональных налогов

Ключевым признаком, который характеризует данную группу налогообложения, является уровень бюджета. Иными словами, к региональным налогам и сборам относятся все бюджетные платежи, которые зачисляются напрямую в казну субъекта РФ (области, автономного округа, города федерального значения).

То есть региональные налоги и сборы являются основной доходной частью бюджета региона. Данные поступления перенаправляются на реализацию социально-значимых программ и мероприятий. Также некоторая часть от поступивших средств может быть перенаправлена в казну муниципального образования в виде субсидий, субвенций и прочих трансфертов.

Важно отметить, что все региональные налоги устанавливаются на федеральном уровне, а вот особенности их применения детализируются законодателями субъекта РФ. Объясним простыми словами. Налоговые обязательства всех уровней закреплены в НК РФ. То есть общие правила применения налогообложения обозначены на федеральном уровне. Например, максимальные ставки, порядок исчисления, правила применения вычетов и льгот утверждает Правительство РФ. А вот категории налогоплательщиков, привилегии и льготы по региональным налогам устанавливаются и отменяются на уровне конкретного субъекта России. Например, правительство области может ввести дополнительные льготы по отдельным сборам, ввести освобождения от уплаты для некоторых категорий налогоплательщиков, снизить или увеличить налоговую ставку в несколько раз.

Региональные налоги: перечень 2018

Как мы отметили выше, к региональным налогам относятся обязательства, зачисляемые напрямую в бюджет субъекта России. К таким обязательствам относят всего три сбора. Итак, региональным налогом являются платежи налогоплательщиков за:

- Транспорт.

- Имущество.

- Игорный бизнес.

Ключевые правила применения этих региональных налогов в РФ устанавливаются депутатами субъектов. Следовательно, нормы, определенные для одного региона, могут существенно отличаться от правил, закрепленных для другого региона. Рассмотрим особенности каждого обязательства из списка региональных налогов.

Транспортный налог в региональный бюджет

К налогоплательщикам данного обязательства законодатели отнесли всех собственников автотранспортных средств. То есть юридические и физические лица, владеющие транспортом, должны платить деньги в бюджет.

Объектом обложения являются не только автомобили, но и воздушные, водные и иные виды самоходного транспорта. Отметим, что размер транспортного регионального налога в Российской Федерации зависит от мощности транспортного средства. Также на размер платежа влияет год выпуска авто, его стоимость и период времени в собственности.

Однако это только общие правила, закрепленные в главе 28 НК РФ. Депутаты регионов вправе утвердить льготы, освобождения и послабления для налогоплательщиков. Например, в Самарской области для пенсионеров предусмотрено снижение налоговой ставки до 50 %, а в Волгоградской области пожилые владельцы транспортных средств платят только 20 % от действующих ставок. Примечательно, что такая льгота для Москвы полностью отменена.

Налоговый период равен календарному году. Но если чиновники субъекта установили отчетные периоды, то транспортные региональные налоги обязательны к уплате в виде авансовых платежей. Например, один раз в квартал.

Налогообложение имущества организаций

Один из элементов региональных налогов — это имущественный сбор, который исчисляют и уплачивают экономические субъекты, а именно юридические лица. Объектом обложения является имущество, которое находится в собственности компании. Причем сбор исчисляется не только с недвижимых активов (зданий, строений, сооружений), но и с движимого имущества (станки, оборудование, основные средства).

Максимальная налоговая ставка за имущество компаний равна 2,2 %. Однако при установлении региональных налогов законодательными органами чиновники некоторых регионов утверждают более низкие значения. Также законодатели предусматривают определенные льготы для налогоплательщиков.

Периодичность предоставления отчетности, как и сроки уплаты авансовых платежей и окончательного расчета, каждый регион устанавливает самостоятельно. То есть для имущественного сбора в одном регионе могут быть предусмотрены ежеквартальные перечисления в казну и сдача расчетов в ФНС. А в другом субъекте организации рассчитываются с бюджетом один раз в год, и декларацию сдают в ФНС ежегодно.

Общие положения, единые для применения на территории всего нашего государства, закреплены в 30 главе НК РФ. О том, как узнать нормы и правила для конкретного региона, мы расскажем в конце статьи.

Обременение игорного бизнеса

Если компания ведет игорную деятельность, то у нее возникают обязательства перед бюджетом по уплате сбора на игорный бизнес. Объектами обложения признаются:

- Игровое оборудование, а также автоматы и игровые столы, специализированные для осуществления игровой деятельности.

- Тотализаторы, букмекерские конторы, процессинговые центры тотализаторов с букмекерскими конторами.

- Пункт приема игровых ставок.

Так как региональными признаются налоги и сборы, а также прочие платежи, зачисляемые в казну субъекта, то и особенности налогообложения устанавливаются на уровне данного региона. Однако есть общие правила, которые распространяются на всю страну. Так, например, на процедуру регистрации объекта налогообложения в ИФНС отведено всего два рабочих дня. Причем дни исчисляют до момента установки игрового оборудования или открытия точки (букмекерской конторы или пункта приема ставок). Аналогичный срок для оповещения Федеральной инспекции установлен при любом изменении количества объектов.

Для данного обязательства устанавливаются фиксированные ставки, причем градация предусмотрена по видам объектов налогообложения. Минимальные и максимальные значения закреплены в 369 статье НК РФ. Отметим, что если регион не установил конкретное значение для ставки, то налогоплательщики должны применять минимальные значения.

Как узнать порядок и правила налогообложения

Уточнить нормы обложения, которые закреплены для конкретного региона, можно в территориальном отделении ФНС. Также получить информацию можно через Интернет. Специальной портал, разработанный налоговиками, позволяет бесплатно и без регистрации определить ключевой порядок налогообложения. Однако интернет-портал не предоставляет информацию о сборе на игорный бизнес.

Чтобы получить сведения, перейдите по ссылке, которая размещена выше. Выберите вид налогового обязательства, а также определите налоговый период, за который необходимо получить информацию. Затем из предложенного списка нужно выбрать интересующий вас регион. Нажимаем кнопку «Найти».

Система формирует сведения на основании нормативно-правовых актов, которые были приняты правительствами регионов России, в части регулирования налогообложения.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

Налоги федеральные, региональные и местные (таблица 2018)

Налоговый кодекс РФ – главный правовой документ, в котором систематизированы данные обо всех налогах и сборах. Введение новых налогов или отмена действующих возможна только при условии внесения правок в нормы НК РФ федеральным законом. Классификация налогов приведена в главе 2 НК РФ.

Налоги федеральные, региональные и местные: таблица 2018

Статьей 12 НК РФ в России установлено действие следующих категорий налогов и сборов:

- Федеральные налоги – устанавливаются НК РФ и распространяют свое действие на все субъекты РФ. Обязательны к уплате на территории всей страны.

- Региональные налоги – эти налоги, обязательные к уплате на территории субъектов РФ, устанавливаются нормами НК РФ и вводятся в субъектах региональными законами. Детализация ставок и налоговых льгот осуществляется дифференцированно на уровне субъектов РФ, если иное не установлено Кодексом.

- Местные налоги – их перечень и основные параметры утверждается НК РФ, правила применения и уплаты на конкретных территориях прописываются в правовых актах, издаваемых органами власти муниципальных образований.

Федеральные, региональные и местные налоги, не предусмотренные Налоговым кодексом, устанавливаться не могут. Вносимые на уровне субъектов РФ и отдельных муниципальных образований корректировки по порядку налогообложения обязательны для исполнения только на территориях, относящихся по административному делению к этим регионам или населенным пунктам. Когда вводятся новые налоги (2018 год), изменения в их общем списке допустимы только в том случае, если законодатели своим нормативным актом обновили соответствующую информацию в Налоговом кодексе.

Налоговым кодексом в группу федеральных налогов и сборов включены 9 видов обязательств, перечисленных в ст. 13 НК РФ. Уплачиваемые по ним средства в полном объеме направляются в федеральный бюджет. Исключение – налог на прибыль. По нему сумма распределяется между федеральным и региональным бюджетами.

Региональные налоги в России в 2018 году подразделяются на 3 вида, они утверждены ст. 14 НК РФ. Применительно к этим видам налоговых обязательств Налоговый кодекс регулирует базовые положения. Власти субъектов РФ могут детализировать приведенные в НК правила или дополнять их специфическими требованиями. Кодекс может задавать жесткие ставки по этим налогам или предлагать региональным властям своими правовыми актами самостоятельно утверждать тарифы в рамках определенного диапазона. Все платежи аккумулируются в региональных бюджетах.

Местные налоги в 2018 году перечислены в ст. 15 НК РФ. В их составе 2 налога и один сбор. Базовые нормы по этой группе налогов регламентируются НК РФ, а конкретные ставки, льготы и т.п. раскрываются в правовых актах муниципальных властей. Все осуществляемые субъектами хозяйствования перечисления попадают в местные бюджеты.

Полный перечень налогов РФ и их распределение по классификационным категориям приведены в таблице:

№ п/п | Наименование налога |

Федеральные налоги | |

1 | Налог на доходы физических лиц (гл. 23 НК РФ) |

2 | Налог на прибыль организаций (гл. 25 НК РФ) |

3 | Налог на добавленную стоимость (гл. 21 НК РФ) |

4 | Акцизы (гл. 22 НК РФ) |

5 | Налог на добычу полезных ископаемых (гл. 26 НК РФ) |

6 | Водный налог (гл. 25.2 НК РФ) |

7 | Сбор за пользование объектами животного мира (гл. 25.1 НК РФ) |

8 | Сбор за пользование объектами водных биологических ресурсов (гл. 25.1 НК РФ) |

9 | Госпошлина (гл. 25.3 НК РФ) |

Региональные налоги | |

1 | Налог на имущество предприятий (гл. 30 НК РФ) |

2 | Налог на игорный бизнес (гл. 29 НК РФ) |

3 | Транспортный налог (гл. 28 НК РФ) |

Местные налоги | |

1 | Земельный налог (гл. 31 НК РФ) |

2 | Торговый сбор (гл. 33 НК РФ) |

3 | Налог на имущество физических лиц (гл. 32 НК РФ) |

Обособленной группой налогов выступают налоговые спецрежимы. Их применение гарантирует налогоплательщику освобождение от некоторых региональных и федеральных налогов. В числе специальных систем налогообложения значатся УСН (упрощенная система налогообложения), ЕНВД (единый налог на вмененный доход), ЕСХН (единый сельхозналог) и патент (гл. 26.2; 26.3; 26.1 и 26.5 НК РФ).

Другая категория обязательных платежей, включенных в гл. 34 НК РФ – страховые взносы (пенсионные, на медстрахование и на соцстрахование, кроме «травматизма») . Администрирование этого типа платежей с 2017 года перешло в сферу влияния налоговиков.

Повышение налогов в 2018 году: принятые и планируемые нововведения

Предложения по увеличению налогового бремени, возлагаемого на граждан и субъектов предпринимательской деятельности, звучат часто и нередко находят поддержку у законодателей. На текущий и следующий годы запланировано изменение некоторых ставок налогообложения, вносятся законопроекты по корректировке алгоритмов начислений налоговых обязательств.

Для будущего увеличения налогов в 2018 году планируется реализация масштабной налоговой реформы. Параллельно предполагается произвести отмену некоторых видов налогов, упростить механизм применения самых проблемных типов фискальных обязательств. Представители Правительства РФ в качестве главной задачи реформирования обозначают стимулирование экономического подъема в бизнес-среде.

Достичь желаемых результатов планируется за счет перекладывания части нагрузки на косвенные налоги. Так, в части НДС повышение налога в 2018 году не предусмотрено, но 24.07.2018 г. Госдумой в третьем чтении принят законопроект о будущем его изменении с 2019 г. Размер ставки по НДС будет увеличен на 2% (с 18% до уровня 20%). Ставки 0% и 10% сохранятся.

На обсуждении находится и несколько вариантов изменения схемы взимания подоходного налога (ни один из вариантов не нашел одобрения у Президента РФ):

- либо увеличить общую ставку налога для всех плательщиков;

- либо вернуться к прогрессивной шкале налогообложения с одновременным введением налоговых послаблений для физлиц, получающих минимальные доходы.

Не прекращаются обсуждения транспортного налога и его взаимоувязки с акцизными платежами. Одно из предложений – отменить транспортный налог, а появившуюся вследствие этого шага брешь в бюджете покрыть за счет роста акцизных сборов. На данный момент, для уравновешивания на внутреннем рынке цен на бензин и дизтопливо, запланированное ранее повышение акцизов было отменено. Рост тарифов остался в силе применительно к акцизам на алкоголь и табачные изделия.

Увеличение налоговой нагрузки коснулось налога на игорный бизнес. Обновленные размеры ставок налогообложения введены Законом от 27.11.2017 г. № 354-ФЗ.

Уже начаты активные действия по реализации налогового маневра в нефтяной отрасли. Суть его заключается в подмене экспортных пошлин на нефтепродукты ростом ставок НДПИ. Также рассматривается законопроект о введении нового налога на дополнительный доход при добыче нефти, ставка которого может составлять 50%.

spmag.ru

Региональные налоги | Современный предприниматель

Региональные налоги и сборы закреплены НК РФ. Их особенность в том, что решения по ставкам и срокам перечисления налоговых платежей устанавливаются в каждом субъекте РФ отдельно. Региональные налоги отличаются от федеральных тем, что определение льготных категорий плательщиков и порядок применения ставок в разных регионах могут существенно отличаться.

Региональные налоги: перечень 2017

Экономическая независимость субъекта РФ, способность реализации местных комплексных социальных программ, развитие инфраструктуры и рационализация использования природных ресурсов, соблюдение экологических норм – эти проблемы призваны решить налоги в региональный бюджет. Диверсификация доходов между бюджетами разных уровней – залог стабильности бюджетной политики и возможность ликвидации дотационного фактора.

К региональным налогам относятся три категории платежей:

- Налоги, которые вводятся на федеральном уровне, а уточнение ставок и списка льгот по ним делегируется регионам.

- Региональные налоги, перечень которых утвержден НК РФ, но продолжительность их применения регулируется каждым субъектом, исходя из потребностей и возможностей области.

- Региональные налоги и сборы, которые вводятся и регламентируются региональными властями, но не противоречат общим положениям налогового законодательства страны.

Список региональных налогов, действующих по всей России, по состоянию на 2017 год:

- На игорный бизнес.

- На имущество предприятия.

- На транспорт.

Особенность имущественного налога в том, что при переходе на специальные налоговые режимы, обязательства по его начислению с уплатой в бюджет прекращаются. Это касается УСН (в отдельных случаях), ЕНВД и ЕСХН.

Общая характеристика региональных налогов: транспортный налог

В роли плательщиков выступают лица, у которых имеются зарегистрированные на них транспортные средства. К объектам обложения относятся воздушные, наземные и водные виды средств передвижения. В ст. 358 НК РФ приведен полный перечень исключений из числа транспортных средств, владение которыми не сопряжено с появлением расчетов по налогу.

Все региональные налоги обязательны к уплате, транспортный перечисляется в течение года авансовыми суммами, которые по итогу года корректируются. Формула расчета данного вида налога – ставка перемножается с налоговой базой и повышающим коэффициентом. Налоговую базу вычисляют путем деления общего количества месяцев нахождения в собственности у конкретного плательщика на 12. Транспортные региональные налоги устанавливаются по отдельным субъектам в разном диапазоне ставок. На их размер оказывают влияние мощность двигателя, категорийность средства передвижения, его вместимость и год выпуска. Отчетность (только организациями) представляется по окончании налогового периода, крайний срок – 1 февраля следующего года.

Характеристика региональных налогов: налог на имущество

К плательщикам имущественного налога относят организации, у которых на балансе числится такое имущество, как недвижимое и движимое. Власти субъектов РФ могут менять размер ставок по данному налогу только в пределах очерченного НК диапазона. Максимальная планка налога – 2,2%.

Региональным налогом является налог на имущество, исчисляемый путем перемножения ставки с налоговой базой. По итогам года сумму к перечислению определяют, как разницу между общим размером налога, начисленным за истекший период, и произведенными в течение года авансовыми платежами.

Региональные налоги, перечень которых включает налог на имущество, предполагают регулярное представление отчетности юрлиц. По имущественным налоговым отчислениям это декларация вместе с расчетами по авансовым платежам налога. При установлении региональных налогов законодательными органами субъекта РФ, уточняются и сроки подачи соответствующих отчетов – в разных регионах они могут быть разными. Расчеты по авансовым платежам имущественного налога сдаются в течение 30-дневного периода со дня окончания отчетного периода. Декларация подается единожды в год до 30 марта в году, следующем за истекшим.

Элементы региональных налогов: налог на игорный бизнес

Налог на игорный бизнес предполагает регулирование сферы азартных игр. В качестве плательщика налога выступает предприятие, специализирующееся на организации и проведении мероприятий с использованием игровых автоматов и столов. Прием ставок на тотализаторе – еще одна сфера применения данного налога. Региональные налоги в РФ устанавливаются по игорному бизнесу в каждом субъекте отдельно, но объекты налогообложения в игорном бизнесе одинаковы везде:

- Игровое оборудование;

- Процессинговые центры тотализаторов с букмекерскими конторами;

- Пункты приема ставок.

Так как региональными признаются налоги и сборы, платежи по которым зачисляются в региональный бюджет, то и условие регистрации налогооблагаемых объектов в игорном бизнесе в налоговых органах именно по месту установки игровых аппаратов является последовательным. На процедуру регистрации каждого объекта игорным заведениям отводится два рабочих дня до момента установки оборудования.

К региональным налогам и сборам относятся те фискальные инструменты, ставки по которым самостоятельно устанавливают власти субъектов РФ. Если фиксация размера ставки на региональном уровне не произошла, то налог исчисляется по минимальному значению. Льготы по региональным налогам устанавливаются и отменяются на уровне субъектов РФ с учетом ограничений НК. Для игорного налога никаких льготных условий нет. Налог платится ежемесячно до 20 числа следующего месяца, аналогичные сроки предусмотрены для сдачи декларации.

Разобравшись с вопросом, какие налоги относятся к региональным налогам, становится понятен механизм формирования основных условий налогообложения, отличия в сроках уплаты и особенностях создания льготных списков между субъектами РФ объясняются разным уровнем экономического развития регионов, их текущим потенциалом.

spmag.ru

Виды налогов и сборов в РФ

Виды налогов и основания их классификации могут быть самыми разными. Виды налогов и сборов в Российской Федерации можно сгруппировать по различным признакам: субъектам, объектам, ставкам, целевому назначению и т.п. Один из главных критериев для группировки видов налогов и сборов в РФ – это тот уровень, на котором утверждается порядок уплаты этих обязательных платежей. В соответствии с данным признаком налоги бывают федеральные, региональные и местные. Основным нормативным документом, регулирующим систему налогообложения в РФ, является НК РФ. Именно этот документ содержит понятие и виды налогов и сборов и все базовые принципы формирования налоговой системы. В частности, НК РФ содержит и закрытый перечень федеральных, региональных и местных налогов (ст. 13, 14, 15). Рассмотрим виды налогов в РФ. Таблица, в которой перечислены виды налогов и их классификация в зависимости от уровня, находится ниже.

Виды налогов в РФ

Федеральные налоги

Все хозяйствующие субъекты на территории РФ платят налоги этой группы по одним и тем же правилам. Данные правила, а также любые вносимые в них изменения для этих налогов определяются только положениями НК РФ.

Среди федеральных налогов особую категорию составляют спецрежимы (раздел VIII.1 НК РФ).

Их особенность в том, что при использовании любого спецрежима налогоплательщик имеет право не платить некоторые другие федеральные, региональные и местные налоги.

Кроме того, с 2017 г. НК РФ регулирует и уплату обязательных платежей в социальные фонды (гл. 34). Хотя перечисленные страховые взносы, строго говоря, и не относятся к налогам (т.к. не являются безвозмездными платежами, а предполагают в будущем получение страхового возмещения), но их тоже можно условно отнести к «федеральной» группе.

Несмотря на свое название, далеко не все налоги этой группы зачисляются в федеральный бюджет. Полностью в него попадают только НДС, водный налог, акцизы (не все, только для отдельных видов товаров) и налог на добычу полезных ископаемых в части углеводородного сырья. Остальные вилы федеральных налогов частично, в различных пропорциях, предусмотренных Бюджетным Кодексом РФ (гл. 7-9), зачисляются в региональные и местные бюджеты. Так проявляется одна из основных функций налогов – регулирующая. Правительство, перераспределяя финансовые потоки между различными бюджетами, стимулирует развитие приоритетных отраслей или регионов.

Региональные и местные налоги

Эти виды налогов не полностью регулируются НК РФ. Им определяются только основные принципы, на которых базируется их взимание (вид налоговой базы, период, сроки, диапазон ставок). Точные значения ставок, критерии для формирования налоговой базы, а также льготы устанавливаются конкретными регионами РФ или муниципалитетами. Соответственно, в разных регионах отдельные условия по этим налогам могут отличаться.

Среди действующих в России федеральных, региональных и местных налогов и сборов можно выделить торговый сбор. Его особенность в том, что кодекс устанавливает для этого обязательного платежа «территориальное» ограничение. На текущий момент вводить на своей территории данный сбор могут только три города – субъекта РФ: Москва, Санкт-Петербург и Севастополь (а на практике он введен только в Москве).

Виды налогов для ИП

Индивидуальные предприниматели платят меньшее количество налогов, чем юридические лица. Но среди этих обязательных платежей присутствуют как федеральные налоги (НДС, НДФЛ), так и налоги более «низкого» уровня (транспортный, на имущество, торговый сбор). Каких-либо специальных правил для ИП, касающихся обязательных платежей того или иного уровня, не существует. Порядок уплаты предпринимателем обязательных платежей зависит только от особенностей его деятельности и выбранного режима налогообложения.

Выводы

По уровню установления в РФ выделяются следующие виды налогов: федеральные, региональные и местные налоги. Общий порядок начисления и уплаты для налогов, независимо от уровня, прописывается в первую очередь в НК РФ. Кроме того по региональным и местным налогам конкретные правила утверждаются местными органами власти. Порядок, в соответствии с которым основные виды налогов в РФ распределяются между уровнями бюджета, определяется Бюджетным Кодексом РФ. Данное распределение используется правительством для стимулирования развития тех или иных регионов или отраслей экономики.

spmag.ru