Реквизит 101 в платежном поручении в 2019 году – Как заполнять поле 101 “Статус плательщика” в платежном поручении?

| Код | Статус налогоплательщика (плательщика сборов) |

|---|---|

| 01 | Юридическое лицо – налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы ((в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 06 | Участник внешнеэкономической деятельности – юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик – юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации (в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 09 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков – физических лиц |

| 16 | Участник внешнеэкономической деятельности – физическое лицо |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее – организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик – физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки – гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

bankirsha.com

Статус плательщика (поле 101) в платёжном поручении

В Положении ЦБ РФ от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств» о реквизите «статус плательщика» (поле 101) говорится буквально следующее:101 – Указывается информация в соответствии с требованиями нормативных правовых актов, принятых федеральными органами исполнительной власти совместно или по согласованию с Банком России

А уже с учётом этого требования, код налогоплательщика начиная с 2014 года установлен Приказом Минфина России от 12 ноября 2013 г. № 107н. (Приложение № 5 – Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации). И этот Приказ Минфина согласован Председателем Центрального банка Российской Федерации Э.С. Набиуллиной. Отдельные изменения в приказ № 107н внесены Приказом Минфина России от 23.09.2015 N 148н “О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н”.

Что означает «Статус плательщика» в платёжном поручении?

Статус (лат. status) – означает «состояние», либо «положение» рассматриваемого объекта в определённой структуре или системе. В нашем случае – положение в налоговой системе.

Статус плательщика – это правовое положение объекта, который непосредственно оформляет расчётные документы на денежный перевод в бюджетную систему Российской Федерации по перечислению налогов, сборов и иных платежей, и это правовое положение выражается определённым кодом.

Статус плательщика (101) – указывается двузначным кодом статуса налогоплательщика. С 2014 года код налогоплательщика, идентифицирующий лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, может принимать значения от 01 до 26, что закреплено в Приложении 5 Приказа Минфина России от 12 ноября 2013 г. № 107н.

Согласно Приложению 11 к Положению Банка России от 19 июня 2012 года N 383-П “О правилах осуществления перевода денежных средств” максимальное количество символов в реквизите 101 (поле 101) платёжного поручения, инкассового поручения, платёжного требования или платёжного ордера при составлении в электронном виде также закреплено двузначной цифрой (2)

В Приложении № 5 Приказа Минфина России от 12 ноября 2013 г. № 107н приведено значение статуса плательщика для всех 26 кодов, которые необходимо использовать при заполнении поля 101. А Приказом Минфина России от 23.09.2015 N 148н в Приложение № 5 внесены некоторые изменения и дополнения.

Ниже приведены действующие с 23.09.2015 г. значения кодов “Статус налогоплательщика”:

| Код | Статус налогоплательщика (плательщика сборов) |

|---|---|

| 01 | Юридическое лицо – налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы |

| 06 | Участник внешнеэкономической деятельности – юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик – юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков – физических лиц |

| 16 | Участник внешнеэкономической деятельности – физическое лицо |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее – организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик – физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки – гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Платёжные поручения, в которых поле 101 имеет значение, т.е. заполнено – подлежат обязательному контролю банка на предмет наличия значений реквизитов 102-110. Заполнение полей 101 – 110 относит денежный перевод к бюджетным платежам.

Поля 101 – 110 заполняются в платёжном поручении только при платежах в бюджетную систему РФ.

Статус плательщика (101) – не привязан к банку обслуживания плательщика или каким либо другим реквизитам, отражаемым в платёжном документе.

Где в платежном поручение расположено поле 101?

При оформлении платежей в бюджетную систему РФ реквизит “Статус плательщика” (поле 101) заполняется в следующих платёжных документах: – в платёжных поручениях, инкассовых поручениях и платёжных ордерах. Где в платежном поручении находится поле 101? Поле 101 находится в верхней части платёжного поручения, а именно:

Поле 101

bankirsha.com

Статус плательщика в платежном поручении в 2019 году

Статус плательщика в платежном поручении в 2019 году указывают в специально отведенном поле 101. В разных случаях у компании (ИП) будут разные статусы. Более того, перечень кодов для поля 101 дополнен.

Где в 2019 году в платежном поручении указывать статус плательщика

В правом верхнем углу платежки есть небольшое поле 101 – оно отведено для указания статуса плательщика.Когда нужно указывать статус плательщика

Реквизит платежки, как статус ее составителя обязателен только в случае оформления расчетных документов на платежи в бюджет. Это могут быть налоги, взносы, пени и штрафы по ним, госпошлина и т. п.

В платежке на перечисление сумм простому контрагенту – например, компании-продавцу или физлицу – поле 101 не заполняется. Оставляйте в подобных ситуациях его пустым.

Откуда брать статус

Коды для обозначения статуса лица, делающего платеж, указаны в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Таблицу с полным списком всех значений мы приводим для скачивания.

Перечень законодатели периодически дополняют. Например, с октября 2017 года, в частности, появился статус «28» (участник внешнеэкономической деятельности – получатель международного почтового отправления).

Список кодов для заполнения поля 101 платежного поручения (с расшифровкой)

|

Код статуса |

Расшифровка |

|---|---|

|

01 |

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – юридическое лицо |

|

02 |

Налоговый агент |

|

03 |

Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица, за исключением уплаты таможенных платежей |

|

04 |

Налоговый орган |

|

05 |

Федеральная служба судебных приставов и ее территориальные органы |

|

06 |

Участник внешнеэкономической деятельности – юридическое лицо, за исключением получателя международного почтового отправления |

|

07 |

Таможенный орган |

|

08 |

Плательщик – юридическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

|

09 |

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – индивидуальный предприниматель |

|

10 |

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – нотариус, занимающийся частной практикой |

|

11 |

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – адвокат, учредивший адвокатский кабинет |

|

12 |

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – глава крестьянского (фермерского) хозяйства |

|

13 |

Налогоплательщик (плательщик сборов, за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами) – физическое лицо |

|

15 |

Кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков – физических лиц |

|

16 |

Участник внешнеэкономической деятельности – физическое лицо |

|

17 |

Участник внешнеэкономической деятельности – индивидуальный предприниматель |

|

18 |

Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

|

19 |

Организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа |

|

20 |

Кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

|

21 |

Ответственный участник консолидированной группы налогоплательщиков |

|

22 |

Участник консолидированной группы налогоплательщиков |

|

23 |

ФСС |

|

24 |

Плательщик – физическое лицо, осуществляющее перевод денежных средств в уплату сборов, страховых взносов, администрируемых Фондом социального страхования Российской Федерации, и иных платежей в бюджетную систему Российской Федерации (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами) |

|

25 |

Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной или подакцизной спиртосодержащей продукции |

|

26 |

Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве |

|

27 |

Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации |

|

28 |

Участник внешнеэкономической деятельности – получатель международного почтового отправления |

Что собой представляет код

Код статуса состоит из двух цифр. Всего на выбор 27 значений. При этом последний на сейчас по порядку обозначается цифрой 28. Но действующих кодов, повторимся, 27. Это связано с тем, что код 14 был исключен из списка приказом Минфина России от 05.04.2017 № 58н. Изменения начали действовать с 25 апреля. До этой даты некоторые налоговые рекомендовали указывать цифру 14 в отношении взносов ИП за работников. Теперь кода 14 попросту не существует. Про него можно забыть. И ни в коем случае не указывать при перечислении текущих платежей в 2019 году.

Выбирая значение, помните, что для каждого случая – только один код.

Статус плательщика 2019 для компании

По общему правилу компании в платежках на перечисление средств в бюджет в поле 101 ставят код 01. Из этого общего правила есть два основных исключения:

1) при уплате налогов в качестве налогового агента ставится 02. Например, при перечислении «подоходного» налога с зарплаты работников; при уплате НДС в качестве налогового агента и др. Внимание: если компания платит свой НДС – так, даже «упрощенец» может выставить по просьбе контрагента или собственной инициативе счет-фактуру и в связи с этим платить налог, ставьте 01;

2) при уплате взносов в ФСС на травматизм нужен код 08. А вот для взносов в ФНС на пенсионное, медицинское и социальное страхование применяется общий код 01.

Статус плательщика 2019 для ИП

По общему правилу предприниматели в платежках на перечисление сумм в бюджет в поле 101 вносят код 09. Из общего правила есть два основных исключения:

1) при уплате налогов в качестве налогового агента ставится 02. Например, при переводе НДФЛ с зарплаты наемного персонала. Или при уплате НДС в качестве налогового агента и др. Внимание: если бизнесмен платит свой НДС, в частности, даже «упрощенец» может выставить по просьбе контрагента или по своему желанию счет-фактуру и в связи с этим платить налог, ставьте 09;

2) при уплате взносов за работников в ФСС на травматизм нужен код 08. А вот для взносов за работников в ФНС на пенсионное, медицинское и социальное страхование применяется общий код 09. Значение 09 применяется и для перечисления взносов ИП на личное страхование (письмо ФНС России от 15.02.2017 № ЗН-3-1/978).

Какой код статуса выбрать, если за плательщика вносит налог (взносы) другое лицо

Закон не запрещает, если погашать за вас суммы по налогам (взносам) (кроме НДФЛ) будет другое лицо (ст. 45 НК РФ, письмо Минфина России от 04.04.2017 № 03-04-06/19952). Это может быть уполномоченный представитель, законный представитель или иной субъект. Например, любой ваш контрагент, учредитель и даже сотрудник – скажем, бухгалтер. Тогда в поле 101 указывается статус того, за кого перечисляется платеж (абз. 29 приложения 5 к приказу Минфина России от 12.11.2013 № 107н).

Поля «ИНН» и «КПП»

При уплате налогов иным лицом в полях «ИНН» и «КПП» плательщика указываются соответствующие данные плательщика, за которого уплачивается налог. При этом если у плательщика – физлица ИНН нет, то в этом поле указывается ноль («0»), а в поле «Код» в – Уникальный идентификатор начисления (индекс документа). И поле «КПП» заполняется при уплате налога лишь за юрлицо. Когда налог переводится за физлицо в этом поле ставится ноль.

Непосредственно в поле «Плательщик» необходимо указать информацию о лице, которое оформило платежный документ. При этом в поле «Назначение платежа» указывается обязательно его ИНН и КПП, а также наименование субъекта, чья обязанность исполняется. Как именно оформить все записи, ФНС разъясняет на своем сайте в Информации «О налоговых платежах, перечисленных иным лицом».

Как быть, если код статуса плательщика выбран неправильно

Если ошибиться в статусе плательщика, банк может не принять платежку, если у банковского работника возникнут подозрения в некорректности информации. Либо платеж будет проведен, но попадет в разряд невыясненных либо не совсем по назначению. Тогда возможны и пени со штрафами в связи с возникшей недоимкой. Благо, ошибка в статусе плательщика расценивается как некритическая и исправляется путем уточнения платежа. Для этого нужно подать в налоговую по месту регистрации фирмы заявление со следующими данными:

- номер, дата и сумма платежного поручения с ошибкой;

- указание на то, что поле 101 было заполнено неверно;

- корректный код для поля 101.

К заявлению приложите заверенную копию ошибочного платежного документа.

После того, как инспекторы примут решение об уточнении платежа, они должны сторнировать и все пени по платежу с неверным полем 101, если таковые были начислены.

Если контролеры выявят ошибку в поле 101, то они сами отправят вам информацию об этом. О том, что ошибка допущена именно в статусе плательщика, вы узнаете по коду, который должен стоять в сообщении от ИФНС. Этот код – 15 (приказ ФНС России от 25.07.2017 № ММВ-7-22/579).

www.zarplata-online.ru

Образец заполнения платежного поручения на страховые взносы 2019

Правильное заполнение платежного поручения на страховые взносы гарантирует попадание перечисленных денег на нужный счет. Рассмотрим на примерах, как заполнить платежки с новыми реквизитами в ПФР, ФСС, ФФОМС в 2019 году.

Читайте в статье:

ЦБ РФ утвердил форму документа 19 июня 2012 года Положением № 383-П. Правила ее заполнения в части перечисления страховых взносов утвердил Минфин приказом от 12.11.2013 № 107н (далее – Правила).

Программа БухСофт автоматически рассчитает страховые взносы с выплат работникам и подготовит платежные поручения на перечисление сумм в ПФР, ФСС и ФФОМС. Платежка будет сформирована автоматически с актуальными реквизитами. Попробуйте бесплатно:

Образец платежки на взносы онлайн

Рассмотрим, как заполнить платежное поручение по страховым взносам в 2019 году.

Таблица 1. Главные реквизиты платежных поручений в ПФР, ФСС и ФФОМС в 2019 году

| Нумерация поля | Наименоване поля | Порядок заполнения |

| 101 | «Статус плательщика» | Компании, которые платят взносы за своих работников – код 01, ИП – код 09. |

| 16 | «Получатель» | Сокращенно “УФК” и название инспекции «УФК по г.Твери (ИФНС России № 69 по г. Твери)» |

| 104 | «КБК» | См. таблицу КБК |

| 106 | «Значение основания платежа» | ТП |

| 107 | «Налоговый период» | десятизначный код налогового периода |

Номер и дата новых платежных поручений в 2019 году

Номер указывают в поле 3. Нумерация должна соответствовать принятой в компании. При этом номер не должен быть более шести символов

Для даты предназначено поле 4. Порядок ее указания отличается в зависимости от формы платежки:

- Для бумажной: ДД.MM.ГГГГ, то есть: 14.02.2019;

- Для электронной формат утверждает банк.

Заплатить взносы на обязательное страхование за текущий месяц следует не позже 15 числа следующего месяца. Если дата является выходным днем, нерабочим или праздничным, платеж производят в ближайший рабочий день.

Вид платежа

Вид платежа указывают в поле 5. Реквизит может выглядеть так: «срочно», «телеграфом», «почтой». Есть и другие значения. Их устанавливает банк.

Для электронной платежки предусмотрен специальный код. Его также устанавливает банк. Поле в данном случае можно не заполнять.

Статус плательщика в платежном поручении по страховым взносам

Для него предназначено поле 101 нужно. Статус имеет двузначный код. Все коды мы собрали в отдельной статье.

В платежных поручениях на страховые взносы в 2019 году за своих работников компании ставят в поле 101 код 01. ИП – код 09.

Если статус указан неправильно и это обнаружили инспекторы, они направят сообщение об ошибке и попросят уточнить реквизиты. Фирме следует подать в налоговую соответствующее заявление. В срок – десять рабочих дней – ИФНС вынесет решение об уточнении платежа. Инспекторы известят фирму о принятом решении в течение следующих пяти рабочих дней.

Сумма перечисляемого платежа

Ее указывают в поле 6. Причем, только в бумажных платежках. Сумму нужно указать прописью с большой буквы, а копейки цифрами. Слова «рубль» и “копейки” при этом пишут в соответствующем падеже и не сокращают.

Напомним, суммы страховых взносов не округляют, в отличие от налогов.

В поле 7 рубли отграничивают от копеек знаком тире.

Таблица 2. Тарифы страховых взносов

Таблица 3. Тарифы страховых взносов ИП за себя

Сведения о плательщике

Для этих сведений предусмотрены три поля: 8 «Плательщик», 60 «ИНН», 102 «КПП». При перечислении страховых взносов по месту расположения обособленного подразделения, в поле 102 нужно указать его КПП. Особенности заполнения перечисленных полей приведены в таблице.

Банковские реквизиты в платежном поручении по страховым взносам в 2019 году

Также предусмотрено четыре поля:

- 9 «Счет №» – предназначено для номера банковского счета лица, производящего платеж;

- 10 «Банк плательщика» – для указания наименования и местонахождения банка (заполняют только в бумажной платежке;

- 11 «БИК» – банковский идентификационный код;

- 12 «Счет №» предназначено для коррсчета банка плательщика в ЦБ РФ.

Сведения о получателе

Их указывают в полях 16 «Получатель», 61 «ИНН» и 103 «КПП». Получателем страховых взносов выступает ИФНС. Деньги поступают на лицевые счета, контролируемые ФНС. Они открыты в Федеральном казначействе, в его конкретных территориальных управлениях.

В 16-м поле указывают сокращенное название казначейства, а в скобках – налоговой, которая является администратором доходов (наименование и номер конкретной ИФНС).

ИНН и КПП конкретной ИФНС можно узнать на сайте налог ру по ее адресу или коду.

Банковские реквизиты получателя

Они состоят из поля 13 «Банк получателя», 14 «БИК», 15 «Счет №» и 17 «Счет №».

Отметим, поле 13 нужно заполнять только при составлении платежки в бумажной форме. Указывают название и место нахождения банка, в который направлена сумма взносов.

Информацию обо всех указанных реквизитах можно получить на сайте налог ру или непосредственно в территориальном подразделении ФНС.

Вид операции

Его указывают в поле 18 в виде шифра. Платежки имеют шифр 01.

Поля срока и назначения платежа

Для них предусмотрены поля 19 «Срок платежа» и 20 «Назначение платежа». При уплате взносов на обязательное страхование их не заполняют.

Очередность платежа

Ставят в поле 21. При перечислении страховых взносов оно может иметь значения «3» или «5». Они устанавливают для банка порядок проведения платежа при недостаточном количестве денег на счете фирмы.

«3» указывают при принудительном взыскании долга по взносам на основании документа, выставленного инспекторами. «5» – при самостоятельной уплате.

Уникальный идентификатор платежа

Для него предназначено поле 22. УИП включает в себя 20 либо 25 цифр.В платежке его проставляют только случае, если получатель денег довел его до плательщика.

Уплачивая страховые взносы, ставить УИП самостоятельно не нужно. Следует поставить “0”. ИФНС идентифицирует платеж по КБК, ИНН, ОКТМО, КПП и иных реквизитов.

Резервное поле платежного поручения

Это поле 23. При уплате страховых взносов записей в нем не делают. Для этого есть специальные случаи, предусмотренные ЦБ РФ.

Сведения о платеже

При перечислении страховых взносов к необходимым сведениям относятся данные полей по КБК (поле 104), ОКТМО (105), основание (106), налоговый период (107), номер документа (108), дата документа (109).

Платежка не должна содержать незаполненные реквизиты в части сведений о платеже.

КБК в платежке на перечисление взносов в ИФНС

В поле 104 укажите КБК платежа, состоящие из 20 цифр. Приведем их в таблицах:

Таблица 4. КБК страховых взносов

| Взносы на обязательное страхование | КБК |

| пенсионные по страховой и накопительной частям | 182 1 02 02010 06 1010 160 |

| соцвзносы | 182 1 02 02090 07 1010 160 |

| медвзносы | 182 1 02 02101 08 1013 160 |

Таблица 5. КБК по пеням и штрафам по страховым взносам

Реквизиты основания, типа платежа и налогового периода

Основание платежа приводят в поле 106. Реквизит представляет собой буквенного код (двузначный). В 107-м поле указывают налоговый период в виде десятизначного кода.

Полный перечень кодов и особенности заполнения эти полей и полей 108, 109 и 110 смотрите в таблице в отдельной статье.

Назначение платежа

Для него предназначено поле 24. В нем указывают дополнительную информацию о перечислении денег в бюджет. По общему правилу сюда вписывают название взноса и периода уплаты (см. образец ниже).

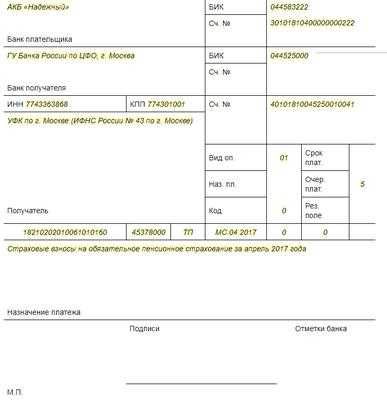

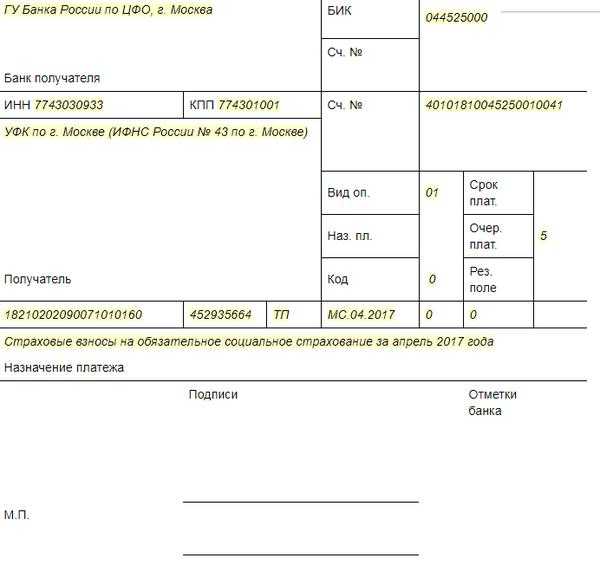

Образец платежного поручения на страховые взносы 2019

Ознакомьтесь с примерами заполнения платежных поручений. Это платежки на перечисление в ИФНС взносов на обязательное медицинское, пенсионное и социальное страхование.

Образец платежного поручения по взносам в ПФР в 2019 году

Платежное поручение в ФСС (образец 2019)

Пример платежного поручения по взносам на медстрахование

Вид операции

www.buhsoft.ru

Статус в платежном поручении в 2019 году, поля платежки

Статус плательщика в платежном поручении – это обязательный реквизит, который должны указать как компания, так и индивидуальный предприниматель. Рассмотрим, статус составителей платежки, указываемые при оплате налогов и взносов в 2019 году.

Что такое статус налогоплательщика в платежке

Статус налогоплательщика в платежном поручении представляет собой двузначный код от 01 до 26. Его указывают в 101 поле документа. Если укажете неправильный код, казначейство отнесет перечисленную сумму в невыясненные платежи. Придется уточнить платеж.

Программа “БухСофт” автоматически формирует платежные поручения с актуальными реквизитами. Программа сама поставит правильный КБК, очередность платежа, статус плательщика и код налогового периода. Попробуйте бесплатно:

Скачать образец платежки

Как изменились статусы плательщика в 2019 году

Коды статусов для составителей платежек на уплату налогов и страховых взносов приведены в приказе Минфина России от 12.11.2013 № 107н. Всего их 27.

Администрирование страховых взносов, кроме взносов на “травматизм”, было передано в ведение ФНС. Внесли соответствующие изменения и в части кодов статусов. Теперь платежка с кодом администратора «182» (налоговая) на перечисление страховых взносов заполняется аналогично платежке на уплату налогов. Отличия есть лишь в части КБК и назначения платежа.

Перечень кодов также дополнили в части кодов на погашение долгов перед бюджетом третьими лицами. Возможность такого перечисления указана в пункте 1 статьи 45 Налогового кодекса.

Таким образом, при составлении платежки 2019 на уплату стаховых взносов компании в поле 101 ставят код 01. ИП указывают 09. Причем они также делают это при уплате взносов в ПФР за себя и своих работников.

При уплате взносов на травматизм компании указывают 08. ИП ставят код 09.

При уплате НДФЛ фирмы и ИП ставят один и тот же код – 02.

Все коды статусов плательщика на 2019 год в одной таблице

Узнайте, какой статус в платежном поручении нужно поставить при помощи нашей таблицы с полным списком кодов.

| Код | Статус плательщика |

| 01 | юрлица при уплате сборов, страховых взносов и др. платежей, которые администрирует ФНС |

| 02 | налоговые агенты |

| 03 | федеральные предприятия почтовой связи при оформлении распоряжения на перевод денежных средств физлицами, кроме таможенных платежей |

| 04 | ФНС России и ее подразделения |

| 05 | ФССП и ее подразделения |

| 06 | юрлица – участники ВЭД, кроме получателей международных почтовых отправлений |

| 07 | ФТС России |

| 08 | юрлица, ИП, частнопрактикующие нотариусы, адвокаты – учредители адвокатских кабинетов и главы крестьянских (фермерских) хозяйств при проведении платежей в бюджетную систему РФ, кроме платежей, администрируемых ФНС (налоги, сборы, страховых взносы и т.п.) |

| 09 | ИП при уплате сборов, страховых взносов и др. платежей, которые администрирует ФНС |

| 10 | частнопрактикующие нотариусы при уплате сборов, страховых взносов и др. платежей, которые администрирует ФНС |

| 11 | адвокаты – учредители адвокатских кабинетов при уплате сборов, страховых взносов и др. платежей, которые администрирует ФНС |

| 12 | главы крестьянских (фермерских) хозяйств при уплате сборов, страховых взносов и др. платежей, которые администрирует ФНС |

| 13 | физлица при уплате сборов, за совершение ФНС юридически значимых действий, а также страховых взносов и т. п. |

| 15 | банки, платежные агенты, федеральные предприятия почтовой связи при оформлении платежки на общую сумму с реестром на перевод денег от клиентов – физлиц |

| 16 | физлица – участники ВЭД |

| 17 | ИП – участники ВЭД |

| 18 | все лица не декларанты при уплате таможенных платежей согласно законам РФ |

| 19 | фирмы, а также их филиалы при составлении распоряжений на перевод сумм, удержанных по исполнительным листам из зарплаты лиц, имеющих задолженность перед бюджетом РФ |

| 20 | банки и платежные агенты при составлении распоряжений на перевод денежных средств по платежам физлиц |

| 21 | ответственные участники КГН |

| 22 | участники КГН |

| 23 | ФСС РФ |

| 24 | физлица при переводе денег на уплату сборов и страховых взносов, администрируемых ФСС и других платежей в бюджет РФ (кроме сборов за совершение ФНС юридически значимых действий и других платежей, администрируемых ФНС и ФТС) |

| 25 | банки-гаранты при составлении распоряжений на перевод денежных средств в бюджет РФ при возврате излишне полученного в заявительном порядке НДС, уплате акцизов при продаже облагаемых ими товаров за пределы РФ, и акцизов на алкоголь |

| 26 | учредители и собственники имущества должника, а также третьи лица при банкротстве, когда составляют распоряжения о переводе денег на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований |

| 27 | банки и их филиалы при составлении распоряжений о переводе денег из бюджета РФ, но не зачисленных получателю и подлежащих возврату в бюджет РФ |

| 28 | получатели международных почтовых отправлений, являющиеся участниками ВЭД |

| 29 | иные юрлица |

| 30 | иные физлица |

Коды статусов для ИП по взносам за себя и за работника

ФНС письмом от 15 февраля 2017 года № ЗН-3-1/978 дополнительно разъяснила как ставить коды при уплате страховых взносов и налогов ИП за себя и за нанятых им работников. В первом и во втором случае нужно указывать код 09.

Как указать статус в платежном поручении (образец 2019)

Форма платежного поручения, в том числе, для уплаты налогов и страховых взносов является обязательным документом. Банк России утвердил бланк этой формы приказом № 383-П от 19.06.2012 года.

Код статуса налогоплательщика указывайте в поле 101 платежки только при перечислении денег в бюджетную систему РФ. Когда перечисляете суммы своим контрагентам, оставляйте это поле незаполненным.

Как исправить ошибку в статусе налогоплательщика в платежке

На практике бухгалтер может неверно указать код статуса в платежном поручении. В таком случае придется заняться уточнением платежа. Как это сделать, зависит от двух факторов.

- Бухгалтер обнаружил ошибку самостоятельно

- Ошибку нашла налоговая.

В первом случае подготовьте заявление в ИФНС об уточнении платежа в свободной форме. Приведите в нем всю необходимую информацию для идентификации компании в качестве плательщика (в частности, ее наименование, адрес, ИНН, КПП, ОГРН). См. образец:

К заявлению приложите копию ошибочной платежки.

Если ошибку найдут инспекторы, они сообщат об этом компании согласно новым правилам работы с невыясненными платежами (утв. приказом от 25.07.2017 № ММВ-7- 22/579@). Вам пришлю информационное сообщение с указанием кода ошибки по платежкам (код 15).

Когда ИФНС получит документы, она может провести сверку уплаченных сумм. После этого, в течение десяти дней со момента получения документов или подписания акта сверки (при ее проведении) будет принято решение.

Налоговая обязана уведомить фирму о принятом решении в течение 5 рабочих дней.

Если ошибку допустил банк, фирма вправе не делать никаких исправлений в платежке. ИФНС после проведения сверки с фирмой обратится в кредитное учреждение за копией ошибочной платежки.

В заключение приведем в таблице особенности использования кодов статуса юрлицами и ИП:

| Код статуса | Где применяют | Кто применяет |

| 01 | при уплате налога, сбора, пошлины и взносов соцстраха (кроме взносов на травматизм) | юрлица (письмо ФНС от 03.02.2017 № ЗН-4-1/1931) |

| 02 | при перечислении НДФЛ, НДС, налога на прибыль | фирмы и индивидуальные предприниматели |

| 08 | при уплате взносов на травматизм | фирмы-работодатели по своим сотрудникам |

| 09 | при уплате взносов на травматизм | ИП-работодатели за себя и по своим сотрудникам (письмо ФНС от 15.02.2017 № ЗН-3-1/978) |

www.buhsoft.ru

Поле 101 в платежном поручении 2018

Для идентификации плательщика средств отведено поле 101 – в платежном поручении 2018 года заполнение статуса плательщика осуществляется по Приказу Минфина № 107н от 12.11.13 г. При верном указании кода деньги зачисляются на счет налогоплательщика вовремя, что исключает претензии со стороны ИФНС.

Разберемся, как заполнить поле 101 в платежном поручении в 2018 году при перечислении налогов, сборов или страховых взносов.

Содержание статьи

Что отражают в поле 101 платежного поручения

Форма платежного документа для безналичных расчетов утверждена в Приложениях 2, 3 к Положению Банка РФ № 383-П от 19.06.12 г. В соответствии с перечнем реквизитов строки 101-109 заполняются по нормам Приказа Минфина № 107н от 12.11.13 г. (Приложение № 5). Чтобы обозначить вид платежа в платежном поручении 2018, поле 101 идентифицируется с помощью двухзначного кода.

Статус плательщика различается для налоговых агентов, организаций, ИП, участников ВЭД, глав КФХ, частнопрактикующих и других лиц. Заполнение строки 101 в платежке является обязательным при перечислении средств в бюджет. То есть, при уплате налогоплательщиком налогов, взносов, сборов и прочих фискальных платежей. В иных случаях, к примеру, при расчетах с поставщиками данную графу оставляют пустой. Для корректного оформления платежки по уплате налоговых платежей поле 101 в платежном поручении в 2018 году, образец ниже, следует заполнять с учетом следующих нюансов:

- При перечислении средств в бюджет РФ не допускается оставлять строку пустой.

- При внесении реквизитов запрещается указывать в поле 101 «0».

- Код в эту графу вносится с учетом требований заполнения по Приказу № 107н.

Детальный перечень значений реквизита поле 101 в платежном поручении 2018 при уплате налогов приведен в Приложении № 5 к Приказу № 107н. Изменения в этот нормативный акт внесены в 2017 году в связи с передачей администрирования страховых взносов под контроль ФНС (Приказ Минфина № 58н от 05.04.17 г.). Начиная с апреля 2017 г., при уплате взносов на обязательное страхование требуется проставлять статус плательщика «01»; при оплате взносов по травматизму – «08», а при перечислении НДФЛ за работников – «02». Полный список кодов приведен в таблице далее.

Таблица кодов в поле 101

| Код статуса | Кем указывается |

| 01 | Юрлица-налогоплательщики при перечислении взносов, налогов и прочих фискальных платежей |

| 02 | Налоговые агенты |

| 03 | Организация ФПС (федеральной почтовой связи), составившая распоряжение о переводе средств по каждому платежу физлица, за исключением уплаты таможенных платежей |

| 04 | Налоговые органы |

| 05 | ФССП (федеральная служба судебных приставов), включая территориальные подразделения |

| 06 | Юрлица-участники ВЭД (внешнеэкономическая деятельность), кроме получателя международного почтового отправления |

| 07 | Таможенные органы |

| 08 | Плательщик – юрлицо, ИП; нотариус, занимающийся частной практикой; адвокат, учредивший адвокатский кабинет; глава КФХ, осуществляющие перевод средств в уплату платежей в бюджетную систему РФ (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

| 09 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – ИП (предприниматель) |

| 10 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – частнопрактикующий нотариус |

| 11 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – глава КФХ |

| 13 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – физлицо |

| 15 | Кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков-физлиц |

| 16 | Участник ВЭД-физлицо |

| 17 | Участник ВЭД-ИП |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее – организации), составившие распоряжение о переводе средств, удержанных из зарплаты (дохода) должника-физлица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе средств по каждому платежу физлица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков |

| 22 | Участник консолидированной группы налогоплательщиков |

| 23 | ФСС РФ |

| 24 | Плательщик-физлицо, осуществляющий перевод средств в уплату сборов, страховых взносов, администрируемых ФСС РФ, и иных платежей в бюджетную систему РФ (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами) |

| 25 | Банки-гаранты, составившие распоряжение о переводе средств в бюджетную систему РФ при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории РФ, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | Учредители (участники) должника, собственники имущества должника-унитарного предприятия или третьи лица, составившие распоряжение о переводе средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе средств, перечисленных из бюджетной системы РФ, не зачисленных получателю и подлежащих возврату в бюджетную систему РФ |

| 28 | Участник внешнеэкономической деятельности-получатель международного почтового отправления |

Часто возникают вопросы по указанию кода 01 в статусе плательщика, Минфин дал разъяснения.

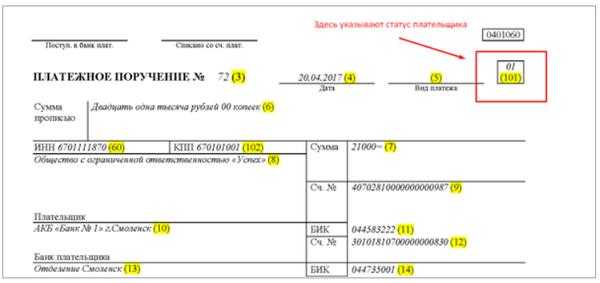

Примеры заполнения поля 101

Образец заполнения поля 101 в платежном поручении, статус плательщика – юрлицо -налогоплательщик при перечислении взносов, налогов и прочих фискальных платежей (значение – 01). Платежное поручение на перечисление пени по налогу:

Образец заполнения поля 101 в платежном поручении, статус плательщика – налоговый агент (значение – 02). Платежное поручение на перечисление пени по НДФЛ:

Для проверки себя посмотрите платежное поручение с расшифровкой каждого поля.

Ошибки в поле 101: что делать?

Если налогоплательщик некорректно указал код поля 101, по такому платежу может образоваться недоимка. Это обусловлено тем, что сумма зачисляется на другой лицевой счет. К примеру, поле 101 в платежном поручении 2018 при уплате НДФЛ и НДС имеет разные значения – если указывать неправильный статус, возникает «пересортица». По одному налогу будет переплата, по другому – недоимка. А значит, ИФНС начислит пени и штрафные санкции на сумму непогашенного обязательства.

Чтобы избежать такой ситуации, необходимо подать в свою налоговую инспекцию письменное заявление для уточнения деталей платежа (Письмо ФНС России № СА-4-7/19125 от 10.10.16 г.). В соответствии с подп. 4 п. 4 стат. 45 НК не считается исполненной обязанность по оплате фискальных платежей в случае указания ошибочного № счета Федерального Казначейства или наименования банка-получателя средств. Все прочие неточности можно уточнить. В заявлении укажите:

- Название, коды ИНН, КПП, ОГРН, адрес организации-плательщика.

- Данные платежного документа – №, дату, сумму.

- Сведения о неверном реквизите – приведите неверный код статуса плательщика и верный.

Подписывает заявление руководитель организации. Дополнительно обязательно приложите копию платежного поручения и банковскую выписку (п. 7 стат. 45 НК). После получения информации налоговики проводят проверку обстоятельств и принимают решение. Может быть назначена сверка взаиморасчетов, результаты которой оформляются в виде акта.

Обратите внимание! Внесены изменения в процедуру уточнения платежа и с 1 января 2019 года уточнять платежи нужно будет по-новому.

Судебная практика показывает, что в таких ситуациях контрольные органы поддерживают налогоплательщиков. После вынесения решения платеж уточняется, пени и штраф аннулируются. О принятом решении ИФНС обязана известить налогоплательщика в 5-дневный срок от даты принятия.

Чтобы избежать недоразумений с налоговыми органами, рекомендуется периодически самостоятельно проходить процедуру сверки по налогам, взносам и сборам. Это поможет выявить недоимку или переплату, произвести взаимозачеты, избежать начисления пеней и штрафов.www.budgetnik.ru

Как заполнить поле 101 в платежном поручении 2018

С 2018 года уплата страховых взносов перешла под контроль ФНС. В связи с этим изменился порядок заполнения платежных поручений. Особенно много вопросов у бухгалтеров вызывает поле 101 этого бланка. Попробуем разобраться, чем вызваны трудности в заполнении этой графы, а также какие данные в нее внести, чтобы платеж дошел до адресата. Учтем изменения, вошедшие в силу 2 октября 2017 года.

Платежное поручение – это документ, представляющий собой письменное распоряжение отданное банку владельцем счета, об осуществлении платежа в пользу какого-либо получателя. Актуальная форма платежного поручения утверждена положением Банка России от 19 июня 2012 года № 383-П в приложении 2, 3. Правила заполнения этого бланка регламентируются приложением 5 приказа Минфина России от 12.11.2013 № 107н с изменениями, внесенными приказом Минфина от 05.04.2017 N 58н, основные положения которого начали действовать 2 октября 2017 года. Больше всего трудностей у специалистов вызывает заполнение поля 101 в платежке.

Поле 101 в платежном поручении 2018 года

Согласно приложению 5 приказа Минфина России от 12.11.2013 № 107н, в поле 101 указывается информация, идентифицирующая плательщика денежных средств. Заполнение этой графы является обязательным, ведь если ее оставить пустой, то платеж не дойдет до получателя. Если же в нее внесен неверный статус плательщика, то платеж дойдет до адресата, но при условии, что в поручении правильно указан код бюджетной классификации.

В настоящее время законодательство предусматривает 25 кодов, предназначенных для заполнения данной графы. Рассмотрим существующие показатели статуса 101 в платежном поручении 2018 года в таблице, составленной на основании приказа Минфина России от 12.11.2013 № 107н.

|

Код |

Расшифровка |

|

01 |

Налогоплательщик, плательщик сборов и взносов, администрируемых налоговыми органами – юридическое лицо |

|

02 |

Налоговый агент |

|

03 |

Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

|

04 |

Налоговый орган |

|

05 |

ФССП и ее территориальные органы |

|

06 |

Участник внешнеэкономической деятельности — юридическое лицо |

|

07 |

Таможенный орган |

|

08 |

Организация или индивидуальный предприниматель, осуществляющие платежи в бюджетную систему Российской Федерации (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

|

09 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) – индивидуальный предприниматель |

|

10 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) – нотариус, занимающийся частной практикой |

|

11 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) – адвокат, учредивший адвокатский кабинет |

|

12 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) – глава крестьянского (фермерского) хозяйства |

|

13 |

Налогоплательщик (плательщик сборов, за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами) – физическое лицо |

|

15 |

Кредитная организация или ее филиал, платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

|

16 |

Участник внешнеэкономической деятельности — физическое лицо |

|

17 |

Участник внешнеэкономической деятельности — ИП |

|

18 |

Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

|

19 |

Организации, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

|

20 |

Кредитная организация или ее филиал, платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

|

21 |

Ответственный участник консолидированной группы налогоплательщиков |

|

22 |

Участник консолидированной группы налогоплательщиков |

|

23 |

Фонд социального страхования Российской Федерации |

|

24 |

Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату сборов, страховых взносов, администрируемых Фондом социального страхования Российской Федерации, и иных платежей в бюджетную систему Российской Федерации (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами) |

|

25 |

Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

|

26 |

Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве |

При внимательном чтении таблицы можно заметить, что в ней отсутствует код «14», который в первоначальном варианте Приказа был предназначен для обозначения налогоплательщиков, осуществляющих выплаты физическим лицам. Исключение этого кода законодателями связано с тем, что банковская система не принимала платежи с этим значением. Для исправления этого явления необходимо вносить изменения в программное обеспечение банковской системы, на что может понадобиться, как минимум, полгода. Об этом говорит Письмо Минфина от 3 февраля 2017 года № ЗН-4-1/[email protected]. Также в этом документе имеется перечень кодов, которые рекомендуется использовать для заполнения в платежном поручении поля 101 для плательщиков страховых взносов:

- код «01» — юридические лица, производящие выплаты физическим лицам;

- коды «09», «10», «11», «12» — индивидуальные предприниматели;

- код «13» — физические лица.

Отметим, что код «09» должны ставить индивидуальные предприниматели вне зависимости от того, перечисляют они взносы за себя или за сотрудников.

Что касается плательщиков, которые указывали код «14» или неправильно определили свой статус, в отношении их платежей Налоговая служба проведет оперативную работу по уточнению их статуса. Она будет произведена без внесения записи в Ведомость невыясненных поступлений и без требования уточняющих документов от плательщика. А карточки «Расчеты с бюджетом» будут автоматически перекодированы.

Образец заполнения поля 101

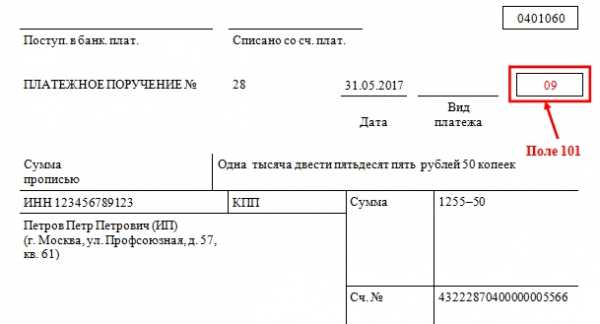

Рассмотрим пример заполнения графы 101 в платежном поручении. Предположим, что бланк заполняется индивидуальным предпринимателем на себя и всех сотрудников. Тогда в рассматриваемую графу вписывается код «09». Ниже представлен фрагмент заполненного платежного поручения.

Бланк платежного поручения

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru