Смена адреса обособленного подразделения в пределах одного города – Смена адреса обособленного подразделения

Кому и как нужно сообщить о смене адреса обособленного подразделения

Сообщение об изменении адреса обособленного подразделения (ОП) по форме N С-09-3-1 надо подавать, только если изменился адрес ОП, которое не является филиалом или представительством.

Направить это сообщение надо в ИФНС по месту нахождения самой организации (головного подразделения) в течение трех рабочих дней со дня изменения адреса ОП, т.е. со дня, когда начата деятельность ОП по новому адресу п. 6 ст. 6.1, пп. 3 п. 2 ст. 23 НК РФ. Эта дата может быть указана в приказе руководителя организации о начале деятельности ОП по новому адресу.

Пример. Приказ о начале деятельности ОП по новому адресу

ООО “Альфа”

ПРИКАЗ

о начале деятельности обособленного подразделения “Бета”

по новому адресу

20.06.2018 N 48

С 25.06.2018 деятельность обособленного подразделения “Бета”:

- прекратить по адресу Московская область, г. Домодедово, ул. Лесная, д. 17;

- начать по адресу Московская область, г. Балашиха, ул. Советская, д. 18.

Генеральный директор Иванов Иванов И.И.

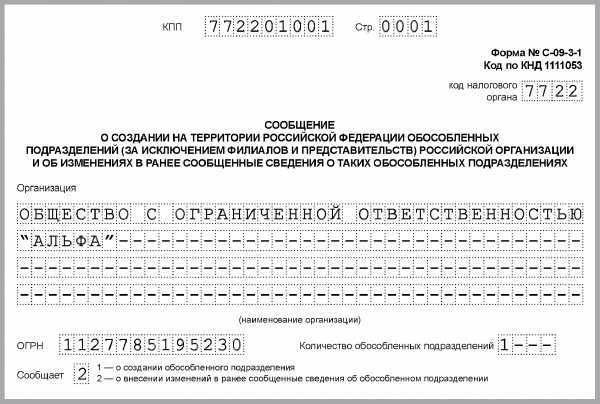

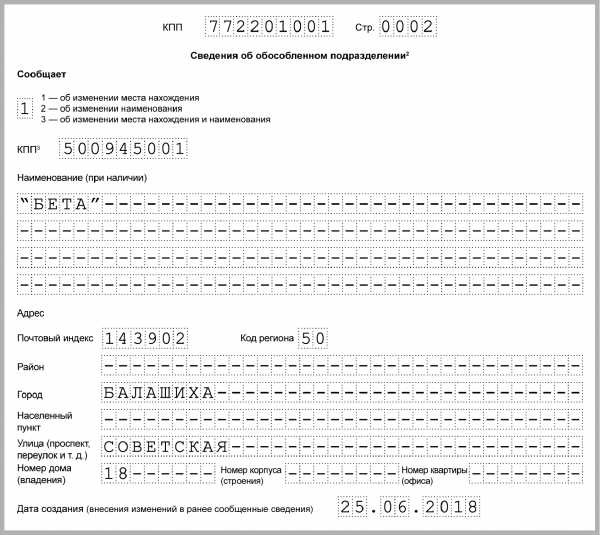

Пример. Заполнение сообщения об изменении адреса обособленного подразделения (форма С-09-3-1)

ООО “Альфа” состоит на налоговом учете в ИФНС N 22 по г. Москве. У организации есть обособленное подразделение “Бета” в г. Домодедове Московской области. Организации присвоен КПП:

- по месту нахождения организации – 772201001;

- по месту нахождения ОП “Бета” – 500945001.

С 25.06.2018 ОП “Бета” ведет деятельность по новому адресу в г. Балашихе Московской области.

Направить в ИФНС сообщение N С-09-3-1 надо не позднее 28.06.2018.

Филиал или представительство снимет с учета по старому адресу и поставит на учет по новому сама ИФНС (на основании сведений, которые вы внесете в ЕГРЮЛ).

Если новый адрес ОП (в т.ч. филиала или представительства) подведомственен другой ИФНС, то в течение пяти рабочих дней со дня подачи сообщения N С-09-3-1 (внесения сведений в ЕГРЮЛ) ОП присвоят новый КПП пп. 4 п. 7 Порядка присвоения ИНН, п. 2 ст. 84 НК РФ.

Сообщать в ФСС об изменении адреса ОП надо, только если оно состоит на учете в этом фонде.

В течение 15 рабочих дней со дня изменения адреса в отделение ФСС, где ОП состояло на учете до изменения адреса, представьте заявление о регистрации ОП по новому месту нахождения пп. 13 п. 2 ст. 17 Закона N 125-ФЗ, п. 26 Порядка N 202н, пп. “в” п. 14 Регламента ФСС.

В заявлении в Сведениях об ОП нужно указать:

- в п. 2 – новый адрес ОП;

- в п. 8 – расширенный регистрационный номер организации в ФСС (номер с кодом ОП).

Сообщать в ПФР об изменении адреса ОП не надо.

glavkniga.ru

Внесение изменений в сведения об обособленном подразделении

Иногда возникает необходимость изменить сведения об обособленном подразделении организации. Возможно, руководство решило привести наименования обособленных подразделений в порядок (случай из моей практики), а может, обособленное подразделение изменило свой адрес, переместившись на соседнюю улицу.Так или иначе, но организация обязано своевременно, в короткий срок информировать налоговую об изменении сведений об обособленном подразделении. Так, согласно подпункту 3 пункта 2 стать 23 Налогового кодекса РФ, это необходимо сделать в течение трех дней.

Изменение сведений об обособленном подразделении происходит на основании приказа руководителя организации. Очевидно, что датировать такой приказ следует с учетом трехдневного срока, даже если обособленное подразделение уже как неделю располагается по другому адресу – всякое в жизни бывает.

Сведения об обособленном подразделении меняются на основании представленного сообщения по форме С-09-3-1 (которое также используется для первичной постановки на учёт). К сообщению также следует приложить приказ об изменении сведений. Больше никаких подтверждающих документов не требуется.

В соответствии с абзацем первым пункта 2 стать 23 Налогового кодекса РФ сообщение и приказ необходимо представить в налоговый орган по месту нахождения организации, а не обособленного подразделения. Налоговая инспекция, в которой организация стоит на учёте, перешлёт все сведения в налоговую по месту нахождения обособленного подразделения.

Подать документы можно по-разному, как в бумажном виде, так и электронно. По ссылке подробно описан процесс подачи документов с помощью ЭЦП, используемой для отчетности, что сильно упрощает всю процедуру.

Ниже предлагаю ознакомиться с образцом заполнения сообщения С-09-3-1. Сразу замечу, что сообщение заполнено с учетом практики. В теории, каждое пустое поле должно быть заполнено чертой (подпункт 3 пункта 3 Приложения N 12 к Приказу ФНС России от 09.06.2011 N ММВ-7-6/362@), но даже собственная программа ФНС – “Налогоплательщик ЮЛ” – этого не делает должным образом. Кроме того, огромное количество лишних полос в сообщении затрудняет его визуальное восприятие. Так или иначе, я ни разу не сталкивался с отказами из-за пресловутых черточек.

На первой странице указываются реквизиты организации, причина представления сообщения (для нас это “2” – о внесении изменений), а также количество обособленных подразделений, в отношении которых вносятся изменения.

На второй странице мы указываем какие именно изменения вносятся. В данном случае меняются наименование обособленного подразделения и его место нахождения. Разумеется, в сообщении содержатся новые наименования и адрес.

Вот и всё. Документы, как уже упоминалось, можно направить в бумажном виде или электронно.

Снятие обособленного подразделения с учёта осуществляется в течение 5 дней, к этому сроку стоит прибавить еще и несколько дней для постановки обособленного подразделения на учёт по новому месту нахождения.

Mod.Ch.

regafaq.ru

regafaq.ru

Изменение адреса обособленного подразделения

Нашему предприятию необходимо изменить адрес простого обособленного подразделения, находящегося в г. Рязани. Каков алгоритм действий? Какие документы необходимо приложить к сообщению? Как правильно заполняется сообщение и может ли его неправильное заполнение повлечь какие то последствия?

Согласно пп. 3 п. 2 ст. 23 НК РФ организации обязаны сообщать в налоговый орган по месту своего нахождения об изменениях в ранее сообщенных в налоговый орган сведениях об обособленных подразделениях (за исключением филиалов и представительств) в течение трех дней со дня изменения соответствующих сведений.

Изменить адрес обособленного подразделения можно путем направления в налоговый орган по месту своего нахождения сообщения об изменении сведений (в частности, об изменении адреса) об этом обособленном подразделении по форме № С-09-3-1, утвержденной Приказом ФНС России от 09.06.2011 № ММВ-7-6/362@. Этим же документом утвержден и Порядок ее заполнения.

Тогда налоговый орган самостоятельно снимет с учета ранее зарегистрированное обособленное подразделение и поставит его на учет по месту фактического осуществления деятельности (п. 4 ст. 84 НК РФ).

Обоснование данной позиции приведено ниже в материалах ЮСС «Система Юрист».

Налоговый Кодекс РФ. Часть 1

«Статья 23. Обязанности налогоплательщиков (плательщиков сборов)

2. Налогоплательщики — организации и индивидуальные предприниматели помимо обязанностей, предусмотренных пунктом 1 настоящей статьи, обязаны сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя:

3) обо всех обособленных подразделениях российской организации, созданных на территории Российской Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях:

в течение одного месяца со дня создания обособленного подразделения российской организации;

в течение трех дней со дня изменения соответствующего сведения об обособленном подразделении российской организации*».

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.Попробуйте бесплатно

www.law.ru

Смена адреса обособленного подразделения \ Консультант Плюс

Подборка наиболее важных документов по запросу Смена адреса обособленного подразделения (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты: Смена адреса обособленного подразделения

Приказ ФНС России от 09.06.2011 N ММВ-7-6/362@(ред. от 11.08.2015)

“Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи”

(вместе с “Порядком заполнения формы “Сообщение об участии в российских и иностранных организациях”, “Порядком заполнения формы “Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях”, “Порядком заполнения формы “Сообщение об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией)”, “Порядком представления организациями и индивидуальными предпринимателями, а также нотариусами, занимающимися частной практикой, и адвокатами, учредившими адвокатские кабинеты, сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, в электронном виде по телекоммуникационным каналам связи”)

Статьи, комментарии, ответы на вопросы: Смена адреса обособленного подразделения

Путеводитель по кадровым вопросам. Как изменить существенные условия трудового договора Изменение места нахождения филиала, представительства или иного обособленного структурного подразделения под действие ст. 72.1 и п. 9 ч. 1 ст. 77 ТК РФ не подпадает. Филиалы, представительства и иные обособленные структурные подразделения, в соответствии с п. 3 ст. 55 ГК РФ, не являются юридическими лицами и не могут считаться работодателями по отношению к работникам. Соответственно, перевод на работу в другой филиал, представительство либо иное обособленное подразделение, а также изменение места их нахождения не считается переводом работников в связи с перемещением работодателя в другую местность. Тем не менее работодателю и в этом случае придется решать вопрос об изменении условий трудового договора с работниками, согласившимися изменить место работы, либо об увольнении работников, отказавшихся от перевода. Это обусловлено тем, что согласно ч. 2 ст. 57 ТК РФ условие о местонахождении обособленного структурного подразделения обязательно должно включаться в трудовой договор с работником, принимаемым на работу в филиал, представительство или иное обособленное структурное подразделение, расположенное в другой местности, нежели местонахождение работодателя.Документ доступен: в коммерческой версии КонсультантПлюс

www.consultant.ru

Как изменились правила постановки на учет по месту нахождения обособленных подразделений

Открывается новое подразделение

Напомним, что в соответствии с прежней редакцией статей 23, 83 и 84 НК РФ, для постановки на учет по месту нахождения любого обособленного подразделения требовалось предпринять несколько действий. А именно: в течение одного месяца сообщить в свою инспекцию об открытии нового подразделения (форма № С-09-3, утв. приказом ФНС РФ от 21.04.09 № ММ-7-6/252@). В этот же срок подать в ИФНС по месту нахождения нового подразделения заявление о постановке на учет (форма № 1-2 Учет, утв. приказом ФНС РФ от 01.12.06 № САЭ-3-09/826@). К заявлению среди прочего требовалось приложить документы, подтверждающие создание подразделения.

Благодаря поправкам, компаниям больше не придется совершать действия, которые могут выполнить сами налоговики. Так, по новым правилам, постановка компании на учет по месту нахождения филиала или представительства должна происходить без ее участия. От организации только требуется внести необходимые изменения в ЕГРЮЛ. Напомним, что по Федеральному закону от 08.08.01 № 129-ФЗ о регистрации, сообщить налоговикам о создании нового филиала или представительства нужно в течение трех рабочих дней (п. 5 ст. 5 закона № 129-ФЗ). После этого инспекторы должны сами поставить компанию на учет по месту нахождения филиала или представительства на основании данных из ЕГРЮЛ (п. 3, 4 ст. 83, п. 2 ст. 84 НК РФ*). Дополнительно извещать свою налоговую об открытии филиала или представительства не надо (подп. 3 п. 2 ст. 23 НК РФ).

Если же организация создает иное обособленное подразделение (не филиал или представительство), об этом нужно в течение месяца проинформировать инспекцию, в которой компания состоит на учете (п. 2 ст. 23 НК РФ). На основании данного сообщения налоговики в течение пяти рабочих дней должны поставить компанию на учет по месту нахождения подразделения (п. 4 ст. 83, п. 2 ст. 84 НК РФ). При этом инспекторы не вправе требовать никаких других документов.

Отметим, что новая редакция пункта 1 статьи 83 НК РФ обязывает компании вставать на налоговый учет по месту нахождения каждого обособленного подразделения. Раньше этого не требовалось, если компания по каким-то иным основаниям уже состояла на учете в инспекции, к которой относилось новое подразделение.

Упомянем еще об одном дополнении. Оно касается случая, когда у компании в одном муниципальном образовании есть несколько обособленных подразделений. В такой ситуации организация может встать на учет по месту нахождения одного из них. Комментируемый закон уточнил, что уведомление о своем выборе компании должна подать в инспекцию по месту нахождения головного офиса (п. 4 ст. 83 НК РФ).

Меняется адрес подразделения и другие сведения

До сих пор смена адреса обособленного подразделения означала для бухгалтера появление новой проблемы. Поскольку в Налоговом кодексе не был прописан порядок «перерегистрации» обособленных подразделений, инспекторы требовали сначала снять подразделение с учета по старому адресу, а затем поставить на учет по новому адресу. И это приходилось делать даже в том случае, если подразделение переезжало в пределах территории, подведомственной одной и той же налоговой (письмо Минфина России от 18.06.10 № 03-02-07/1-282).

Теперь процедура значительно упростится. В случае изменения адреса обособленного подразделения, не являющегося филиалом или представительством, достаточно будет сообщить об этом в ИФНС по месту нахождения компании. Сделать это нужно в течение трех рабочих дней (подп. 3 п. 2 ст. 23 НК РФ). На основании этого сообщения налоговики внесут изменения в свои базы и в случае необходимости сами поставят компанию на учет по новому месту нахождения подразделения (п. 3, 4 ст. 84 НК РФ). Заметим, что уведомлять налоговиков нужно не только об изменении адреса обособленного подразделения, но и об изменении других сведений, которые содержатся в сообщении о создании подразделения (название подразделения, данные руководителя, контактные сведения и др.).

Что касается изменения адреса либо иных сведений о филиале или представительстве, то, как и в случае с созданием таких подразделений, инспекторы будут брать все необходимые им данные из ЕГРЮЛ. От компании требуется только вовремя подать заявление на обновление сведений этого госреестра. Дополнительно сообщать о новом адресе филиала или об изменении других данных в порядке статьи 23 НК РФ не надо. На основании сведений, внесенных в ЕГРЮЛ, налоговики снимут компанию с учета по прежнему адресу филиала и поставят на учет в инспекцию по новому адресу этого подразделения (п. 3, 4 ст. 84 НК РФ).

Обособленное подразделение закрывается

Если организация решила закрыть обособленное подразделение (в том числе филиал или представительство), об этом нужно будет сообщить налоговикам в течение трех рабочих дней (подп. 3.1 п. 2 ст. 23 НК РФ). Данный срок отсчитывается со дня принятия решения о прекращении деятельности через филиал или представительство. А если закрывается иное обособленное подразделение, то срок отсчитывается со дня, когда оно фактически перестало работать. Сообщение подается в инспекцию по месту нахождения головного офиса. Налоговый кодекс не требует прилагать к такому сообщению никаких дополнительных документов.

Законодатель не уточнил, в какой срок налоговики снимут компанию с учета по месту нахождения бывшего филиала или представительства. Но это произойдет не раньше, чем будут внесены соответствующие изменения в ЕГРЮЛ, и не раньше, чем закончится выездная проверка компании (если налоговики решат ее провести).

Срок, в течение которого налоговики должны снять компанию с учета по месту нахождения иного обособленного подразделения, не изменился. Он составляет 10 рабочих дней со дня получения сообщения о закрытии подразделения, но может быть продлен, если налоговики организовали выездную проверку (п. 5 ст. 84 НК РФ).

Заметим, что раньше срок информирования налоговиков о ликвидации любого подразделения составлял один месяц (прежняя редакция подп. 3 п. 2 ст. 23 НК РФ). Но одновременно нужно было подать еще и заявление о снятии компании с учета по месту нахождения закрытого подразделения.

Сообщения можно направлять в электронном виде

Обратите внимание на важное изменение, касающееся порядка направления сообщений об обособленных подразделениях (имеются в виду все сообщения, упомянутые в данном материале). По новым правилам такие сведения можно передать тремя способами: представить лично; направить по обычной почте заказным письмом; передать в электронном виде по телекоммуникационным каналам связи. В последнем случае документ подписывается электронной цифровой подписью того, кто отправил сведения, либо его представителя (п. 7 ст. 23 НК РФ).

Новые формы и форматы сообщений, а также порядок их направления должна принять Федеральная налоговая служба. На официальном сайте ФНС России размещены проекты данных документов, однако, пока нет информации об их официальном утверждении.

*Здесь и далее указываются новые редакции статей НК РФ.

www.buhonline.ru

Обособленное подразделение в том же городе

Отечественное законодательство допускает открытие российскими юридическими лицами обособленных подразделений, то есть филиалов и представительств. Процедура их открытия и требования, предъявляемые к ним, детально описаны в отечественных нормативных актах. Различные обособленные подразделения довольно широко применяются в хозяйственной деятельности. Важно отметить, что обособленное подразделение – это территориально удаленное от головной организации подразделение, при функционировании которого имеются некоторые особенности.

Общие положения об обособленных подразделениях

Действующие гражданские акты нормотворчества РФ и ГК РФ прямо предусматривают существование организаций в качестве субъектов правоотношений. Указанные лица создаются для достижения определенных целей, имеют правоспособность и имущество, а также могут быть стороной в судебном процессе (ст. 48 ГК РФ). Все юридические лица должны быть зарегистрированы, и сведения о них должны отражаться в ЕГРЮЛ.

Юридические лица обладают возможностью создавать обособленные подразделения (ст. 55 ГК РФ). Отечественное законодательство среди обособленных подразделений выделяет представительство и филиал. Надо учитывать, что обособленные подразделения не являются юридическими лицами, а потому лишены правоспособности, присущей организациям.

Информация о каждом филиале и представительстве должна быть указана в ЕГРЮЛ.

Среди прочих прав особое место занимает право каждого юридического лица создавать свои обособленные подразделения. Так, обособленным подразделением организации признается структура, располагающаяся по иному адресу, нежели первоначальная организация. Такая структура не отвечает признакам юридического лица (ст. 55 ГК РФ).

У них нет своих учредительных документов, и они работают на основании положения головной организации. Руководителю филиала или представительства главной организацией выдается доверенность.

Согласно ст. 11 Налогового кодекса РФ таким подразделением является не только филиал или представительство, но и отдельное рабочее стационарное место. Указанные структуры в любом случае должны находиться по адресу, отличному от адреса основной организации, и иметь рабочие места, создаваемые на срок больше месяца.

Положения ГК РФ не предусматривают запрета на устройство обособленного подразделения в том же городе, что и основная компания. Вне зависимости от места нахождения обособленного подразделения в соответствии с законодательством сведения о подразделении указываются в ЕГРЮЛ.

Адрес регистрации обособленного подразделения

Надо учесть, что положения Гражданского кодекса РФ прямо указывают на необходимость наличия адреса у юридического лица. Но на необходимость наличия юридического адреса у обособленного подразделения ГК РФ не указывает.

Статья 11 НК РФ в качестве адреса обособленного подразделения организации определяет место деятельности соответствующей структурной части компании.

Из буквального толкования указанной статьи НК РФ следует, что для признания подразделения обособленным существенное значение имеет указание на адрес такого подразделения, который не может совпадать с адресом основной организации.

Ни нормы ГК РФ, ни предписания НК РФ не запрещают организовывать обособленное подразделение в другом городе, не совпадающем с городом, в котором создана головная организация.

Положения действующего законодательства РФ прямо не регламентируют порядок изменения адреса места нахождения представительства или филиала.

Подпунктом «н» пункта 1 статьи 5 Федерального закона от 08.08.2001 № 129-ФЗ прямо предусмотрено, что в ЕГРЮЛ среди иных сведений содержится информация о представительствах и филиалах.

Юридическое лицо, организующее филиал или представительство, должно внести в ЕГРЮЛ сведения о филиале или представительстве.

Соответственно, для того, чтобы изменить адрес обособленного подразделения, организация должна внести соответствующие изменения в ЕГРЮЛ. Изменение места нахождения обособленного подразделения необходимо реализовать посредством направления в налоговую инспекцию заявления по форме № Р13001 или № Р13002. Если же устав содержит сведения о представительствах и филиалах, но сведения о них отсутствуют в реестрах, то изменение их адресов происходит путем заполнения и подачи в налоговый орган заявления по форме № Р14001. Лист «О» указанной формы предусматривает заполнение поля «адрес места нахождения на территории Российской Федерации» в случае изменения адресных реквизитов филиала или представительства.

Если же изменяется адрес стационарного рабочего места, то налоговикам необходимо предоставить форму № С-09-3-1.

Важно отметить, что ГК РФ, равно как и НК РФ, допускает создание обособленных подразделений как в одном муниципальном образовании, так и в разных населенных пунктах. При этом обособленное подразделение может находиться в том же городе, что и первоначальная организация, а также в городе, в котором находятся другие обособленные подразделения. Данный вывод подтверждается позицией Минфина РФ, изложенной в письме Министерства от 02.09.2011 № 03-02-07/1-314.

Законодательство РФ запрещает только создание обособленных подразделений по тому же адресу, что и у основной организации. Основным признаком обособленности подразделения является его адрес. Следовательно, по одному адресу может быть создано только одно обособленное подразделение организации, а создание двух обособленных подразделений по одному адресу невозможно, т.к. оба эти подразделения фактически будут являться одним.

В качестве заключения следует отметить, что в настоящее время нет необходимости указывать все обособленные подразделения в учредительных документах организации. Сведения об открытии филиалов или представительств отражаются в государственном реестре. О создании стационарных рабочих мест надо уведомить налоговиков в течение месяца (пп. 3 п. 2 ст. 23 НК РФ). Важно помнить, что нет запрета на создание обособленного подразделения в одном субъекте с основной организацией или в разных субъектах.

glavkniga.ru

Переезд обособленного структурного подразделения

Как перевести сотрудников обособленного подразделения в другой район в пределах одного города, если в их трудовых договорах нет каких-либо сведений о работе в данном подразделении?

Для начала отметим, что в данном случае имеет место нарушение положений ст. 57 Трудового кодекса РФ (далее – ТК РФ), которая устанавливает, что одним из обязательных условий трудового договора является место работы, а в случае, когда работник принимается для работы в филиале, представительстве или ином обособленном структурном подразделении организации, расположенном в другой местности, – место работы с указанием обособленного структурного подразделения и его местонахождения. Однако отсутствие указанных условий, в любом случае, не отменяет действие трудового договора.

Поскольку настоящим местом работы сотрудников является обособленное структурное подразделение, это условие необходимо внести в трудовой договор как недостающее (ч. 3 ст. 57 ТК РФ). Оформить это можно отдельным дополнительным соглашением, заключенным в письменной форме. Кроме того, полагаем, данным соглашением следует внести недостающую информацию о месте нахождения обособленного структурного подразделения (указать населенный пункт).

Когда придется менять трудовой договор: шесть ситуаций с готовыми решениями>>>

В случае, когда в трудовом договоре указан конкретный адрес работодателя (город, улица, номер дома), его изменение будет признано изменением определенных сторонами условий трудового договора, и соответственно, потребует применения положений ст. 72 ТК РФ, либо ст. 74 ТК РФ (при наличии технологических и организационных изменений условий труда).

Обратите внимание: при смене адреса в пределах одного города переезд работодателя в другую местность не произойдет, поскольку согласно п. 16 постановления Пленума Верховного Суда РФ от 17.03.2004 № 2 под другой местностью следует понимать местность за пределами административно-территориальных границ соответствующего населенного пункта. Таким образом, положения ст. 72.1 и п. 9 ст. 77 ТК РФ в данном случае не применяются.

www.pro-personal.ru