Средняя зарплата по предприятию расчет – Как считать среднюю заработную плату по предприятию

Как считать среднюю заработную плату по предприятию

Нередко налоговики вызывают представителей организаций и ИП (далее для простоты – организаций) на так называемые комиссии, в том числе зарплатные. По критерию доходов работников в поле зрения контролеров попадет в первую очередь тот налогоплательщик, у которого средняя заработная плата сотрудников ниже среднего уровня по отрасли в регионе. То есть по виду экономической деятельности. Или хуже того – ниже регионального прожиточного минимума.

Отметим, что налоговики вмешиваются в неналоговые дела компаний не потому, что сильно переживают за доходы населения. А потому, что пытаются таким образом выявить организации, которые выплачивают работникам зарплаты «в конвертах».

В связи с этим понятно желание многих бухгалтеров заранее понять, попадет ли их организация под пристальное внимание контролирующих органов. Для этого надо разобраться с тем, как в ИФНС происходит расчет средней заработной платы по предприятию.

Как считать среднюю заработную плату по предприятию

Налоговики делают расчет средней заработной платы по предприятию по формуле (раздел «Отбор налогоплательщиков, чья деятельность подлежит рассмотрению на комиссиях» Письма ФНС России от 17.07.2013 N АС-4-2/12722):

Все сведения, необходимые для расчета, в каждой организации, естественно, есть. Соответственно, вам ничто не мешает самостоятельно выполнить такой расчет и сравнить его результат хотя бы с показателями Росстата.

Как вы понимаете, при таком подсчете средней не учитывается работа сотрудников на неполную ставку, нахождение их на больничном, в отпуске по уходу за ребенком и т.д. Поэтому если вы получили информационное письмо о том, что специалисты ИФНС заподозрили у вас занижение заработной платы работников, то можете в течение 10 рабочих дней представить им пояснения с указанием такого рода объективных факторов, объясняющих низкий средний доход (раздел «Подготовка к проведению заседания комиссии» Письма ФНС России от 17.07.2013 N АС-4-2/12722).

Что дальше

Если ваши доводы покажутся налоговикам неубедительными или вы вовсе не ответите на их информационное письмо, вам пришлют Уведомление о вызове на комиссию (Приложение N 2 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@). Туда лучше явиться во всеоружии, т. е. запастись копиями документов и выписками. Однако как бы ни сложилась ваша беседа с проверяющими, на самой комиссии они вам ничего сделать не смогут – ни оштрафовать, ни принудить к представлению уточненки. Это скорее будет похоже на разговор наставника и подопечного.

Но важно не игнорировать комиссию без уважительных причин. Вот за это руководителя организации или ИП как раз могут оштрафовать (ч. 1 ст. 19.4 КоАП РФ).

glavkniga.ru

Как считать среднюю заработную плату по предприятию

На практике бухгалтер или кадровик могут столкнуться с вопросом: как считать среднюю заработную плату по предприятию. Дело в том, что налоговый инспектор при проведении камеральной проверки может сопоставить среднюю величину доходов наемного персонала компании с региональным значением прожиточного минимума и со среднеотраслевой величиной заработка работников.

Если итоги сравнения окажутся не в пользу предпринимателя, ФНС вызовет работодателя для дачи пояснений. Такие меры необходимы для выявления нанимателей, производящих выплату «черных» или «серых» зарплат. Если бухгалтер знает, как рассчитать среднюю заработную плату по предприятию, он сможет предупредить возникновение вопросов у налоговиков.

Используемая формула

Сотрудники налогового органа определяют среднее значение доходов наемного персонала компаний в расчете на одного человека. Налоговая инспекция пользуется в вычислениях сведениями из отчетности. Все необходимые исходные данные имеются в распоряжении бухгалтера фирмы и руководителя до закрытия года. Как производится расчет средней заработной платы по предприятию? Формула имеет вид:

Средняя зарплата по фирме = Доходы ÷ ССЧ × 12

В показатель «Доходы» входит совокупный размер доходных начислений в пользу наемного персонала. Заработок берется до вычета из него налогов. ФНС принимает за основу сведения из поданных работодателем справок 2-НДФЛ.

Параметр «ССЧ» означает, что необходимо делить доходы на среднесписочную численность трудоустроенных на предприятии физических лиц. Число 12 соответствует количеству месяцев в расчетном диапазоне.

После проведения расчета средней заработной платы по предприятию необходимо сравнить полученный результат с двумя показателями:

- с федеральной и региональной величиной МРОТ, так как месячный доход работника, который трудился полный месяц, не должен быть ниже этого значения;

- показателями среднего дохода персонала по отрасли по информации, опубликованной Росстатом.

Особенностью такой методики расчета является то, что присутствует определенный процент погрешности. Неточности возникают в результате невозможности выделить численность сотрудников, которые трудятся на условиях неполного рабочего дня.

Формула не предполагает обособленное отражение всех случаев ухода работников в социальные отпуска (по уходу за малолетними детьми) и на больничные. При массовости обозначенных факторов их влияние на средний заработок будет существенным, что и надо будет указать при даче пояснений налоговикам.

Последствия

Налоговый инспектор при возникновении подозрений на ошибки в расчетах с персоналом или на несоблюдение работодателем правил оплаты труда направляет в адрес компании требование о представлении пояснений. Отреагировать на такой информационный запрос необходимо в течение 10 дней. Объяснения рекомендуется оформить в письменном виде.

Возможные варианты развития событий после представления пояснений:

| Выводы инспектора | Последствия |

| Сотрудники налогового органа соглашаются с озвученными работодателем выводами. | Проверка завершается. |

| Налоговый инспектор признал доводы нанимателя недостаточно убедительными или вескими. | В итоге работодатель получает уведомительный бланк о вызове на комиссию. Форма такого документа приведена в Приказе от 08.05.2015 № ММВ-7-2/189@. Работодатель является на комиссию с комплектом документации, которая должна помочь ему убедить представителей фискального органа в отсутствии правонарушений. |

Независимо от результатов рассмотрения дела комиссией оштрафовать работодателя налоговики не могут. Неправомочным будет и требование представить уточненную отчетность с отражением показателей, удовлетворяющих рекомендациям ФНС.

Отметим, что штрафы могут быть наложены на работодателя в соответствии с нормами части 1 статьи 19.4 КоАП РФ, если работодатель проигнорирует информационный запрос и вовремя не представит пояснения.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

blogkadrovika.ru

Расчет средней зарплаты работника. Примеры расчета, бланк и образец справки

За выполнение своих трудовых обязанностей работники получают заработную плату. Её размер установлен трудовым договором, штатным расписанием или может определяться локальными нормативными актами. Например, если на предприятии установлена премия, размер которой рассчитывается периодически.

Но бывают такие периоды времени, в которых работник не трудится, или выполняет несколько отличную от своих основных обязанностей функцию. Но, тем не менее, и в эти периоды времени работник должен получать причитающиеся ему платежи. Речь идет о периодах, когда работник находится «на больничном», в отпуске, в командировке и т.д. На эти периоды времени работнику выплачиваются соответственно, пособие по нетрудоспособности, отпускные и командировочные. Как в таких случаях, должен рассчитываться размер таких платежей?

Если в первом случае размер заработной платы установлен соглашением с работником, то во втором случае работодатель, рассчитывает размер причитающихся работнику платежей на основании его среднего заработка.

Узнайте, как правильно рассчитать отпускные при повышении оклада сотрудникам: https://ipshnik.com/rabota-s-kadrami/otpusknyie/pravila-rascheta-otpusknyih-pri-povyishenii-oklada-sotrudnikov.html

О том, как произвести расчет средней зарплаты и будет рассказано в настоящей статье.

Когда необходим расчет среднего заработка

Понятие среднего заработка достаточно часто употребляется в Трудовом кодексе РФ. Его получают рабочие и служащие в различных ситуациях. В частности работодатель должен рассчитаться со своим работником исходя из его среднего заработка в следующих, но не только случаях:

- отпуск, в том числе и учебный (только если это не отпуск без сохранения зарплаты),

- выплата компенсации за неиспользованный отпуск,

- командировка,

- простой, если вина в нем лежит на работодателе (две трети заработка),

- нетрудоспособность (пособие по нетрудоспособности, частично за счет фонда социального страхования),

- при направлении на медицинские осмотры,

- расторжение договора, в связи с сокращением штатов (двухмесячное пособие).

Эти периоды времени, являются теми самыми ситуациями, когда за сотрудником сохраняется, согласно действующему законодательству, его средняя зарплата. Во всех этих случаях, перед работодателем, а точнее перед его бухгалтером возникает вопрос, как посчитать средний заработок сотрудника, и какую сумму ему выплатить.

Какие выплаты учитываются при расчете среднего заработка

Для того что бы произвести расчет, бухгалтер должен взять все выплаты, относящиеся к выплатам по труду, за предшествующие расчету 12 месяцев. При этом не имеет значение, для каких целей проводится расчет. Для отпускных, компенсации за неиспользованный отпуск, оплаты простоя или в других случаях для расчета среднего заработка работодателем берутся все суммы, которые работнику были выплачены, не зависимо от их источников. Но стоит обратить внимание, что имеются в виду выплаты, которые предусмотрены действующей у работодателя системой оплаты труда. Это могут быть следующие выплаты:

- зарплата по тарифным ставкам, окладам, сдельным расценкам и так далее,

- зарплата, которая была выдана в неденежной форме, товарами или продукцией, например,

- надбавки и доплаты,

- премии и иные выплаты,

- гонорары,

- доплаты за классное руководство сотрудников образовательных учреждений,

- другие выплаты в зависимости от специфики работы и усмотрения работодателя.

Как видно из представленного перечня все эти выплаты связаны непосредственно с осуществлением работниками своих трудовых функций. Но работник предприятия и организации не всегда от работодателя получает только перечисленные выплаты. Отпускные, командировочные, пособие по нетрудоспособности и так далее. Эти выплаты не учитываются для расчета среднего заработка, так как относятся к периодам, в которых за работником сохранялся средний заработок. Одновременно не учитываются периоды, за которые они производились.

Как правильно рассчитать больничный лист: https://ipshnik.com/rabota-s-kadrami/zarplata-i-vyiplatyi/osnovnyie-pravila-rascheta-bolnichnogo-lista-po-sovmestitelstvu.html

Законодательством предусмотрен следующий перечень видов выплат, которые не включаются в расчет среднего заработка вместе с периодами времени, в которых эти выплаты были произведены:

- выплаты, производившиеся в периоды, в которых за сотрудником сохраняется средний заработок (кроме перерывов на кормление ребенка),

- время болезни работника и нахождении его в отпуске по беременности и родам,

- время простоя,

- период забастовки, в течение которого работник не мог выполнять свои трудовые обязанности,

- отпуска, в которых работник, в соответствии с законодательством, занимается уходом за инвалидами с детства и детьми- инвалидами,

- любые другие периоды времени, в которых работник был освобожден от своих обязанностей, с полным или неполным сохранением заработной платы.

Как сделать расчет среднего заработка

Чтобы рассчитать среднюю заработную плату, бухгалтеру нужно сложить все выплаты полученные работником за 12 месяцев, предшествующих периоду в котором будут выплачиваться выплаты, рассчитанные на основе среднего заработка, и разделить их на количество дней отработанных работником в данном периоде. Этот порядок применяется во всех случаях, кроме тех, когда бухгалтеру требуется рассчитать отпускные выплаты. Или компенсацию за неиспользованный отпуск при увольнении. В расчет берутся календарные месяцы. То есть, если, к примеру, работник идет в отпуск с 15 апреля 2015 года, то период, за который необходимо взять для расчета полученные им выплаты, начинается с 1 апреля 2014 года и заканчивается 31 марта 2015 года. Расчет средней заработной платы производится, в таком порядке не зависимо от режима работы сотрудника. Календарным месяцем считается период времени с первого по последнее число месяца.

Как правило, выплаты, рассчитанные на основании среднего заработка, выплачиваются работникам за счет собственных денежных средств. Но законодательством предусмотрен и ряд положительных для работодателей исключений. Так в частности следующие периоды оплачиваются не из средств работодателя:

- периоды исполнения работником своих воинских обязанностей (время, когда работник участвует в воинских сборах),

- дни, в которых работник занимается уходом за ребенком-инвалидом.

Как сделать расчет среднего заработка для отпускных выплат и компенсаций за неиспользованный отпуск

Размер компенсации за неиспользованный отпуск при увольнении и отпускные выплаты рассчитываются одинаково. Для этого сумма выплат полученных работником за 12 месяцев делится на количество отработанных месяцев, а далее на коэффициент среднего количества календарных дней в месяце. Законодательно такой коэффициент установлен в следующей цифре — 29,3. При этом, обратите внимание, ранее он равнялся — 29,4. Полученный результат деления и будет тем необходимым средним показателем стоимости одного дня.

Соответственно, в дальнейшем бухгалтеру будет необходимо умножить полученное число на количество дней отпуска работника, для расчета отпускных, или количества дней неиспользованного отпуска, для расчета компенсации при увольнении.

Расчет средней зарплаты по предприятию

В некоторых случаях, руководитель ставит задачу рассчитать среднюю заработную плату по предприятию в целом. Такой показатель может потребоваться для статистических отчетов, экономических расчетов и других целей.

Нередко данный показатель необходим, налоговым органам, для определения того насколько правильно работодатель платит заработную плату своим работникам и удерживает с неё налоги. То есть, по сути, не выплачивается ли на предприятии «серая» заработная плата и не ведется ли «двойная» бухгалтерия.

Для таких целей применяется следующая формула расчета средней зарплаты по предприятию:

СП = ФОТ / В

СП — средняя заработная плата по предприятию

ФОТ — фонд оплаты труда

В — период времени, за который производится расчет

Справка о средней зарплате

Не стоит забывать, что размер среднего заработка важен не только для работающих граждан, но и граждан, временно потерявших основное место работы. Такие граждане, с целью признания их безработными, получения пособия и помощи в поиске работы становятся на учет в органах службы занятости.

Как правильно оформлять справку о зарплате: https://ipshnik.com/rabota-s-kadrami/zarplata-i-vyiplatyi/v-kakih-sluchayah-neobhodima-i-kak-oformlyaetsya-spravka-o-zarplate.html

Для них важен размер среднего заработка полученного ими по последнему месту работы. Ведь не секрет, что помимо, помощи в поиске подходящей работы многие граждане надеются на получение пособия по безработице. Само пособие рассчитывается на основании среднего заработка безработного, который он получал до момента своего увольнения. Среднемесячная зарплата, расчет которой производится для службы занятости, рассчитывается исходя из трех последних месяцев работы.

Так как служба занятости не имеет возможности получить откуда-либо ещё сведения о заработке работника, то единственным источником информации и выступает справка средней заработной плате за последние 3 месяца по последнему месту работы безработного. Такая справка является обязательным документом для признания гражданина безработным.

Справку о среднем заработке для службы занятости работодатель выдает только по просьбе работника. В обязательном порядке, как например справка о доходах за два последних года, этот документ не выдается. Отказать в предоставлении такой справки работодатель не может. Как и любые документы, связанные с работой такая справка должна быть выдана по запросу работника (бывшего работника) в течение трех дней.

Форма данной справки, на федеральном уровне не утверждена. Региональными органами власти, уполномоченными регулировать отношения в сфере занятости населения в своем субъекте федерации, может быть установлена рекомендованная форма справки которую можно использовать в таких случаях.

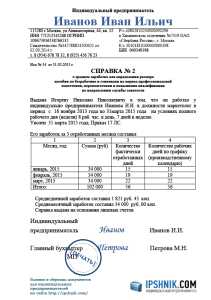

Работодатель, выдавая справку в произвольной форме должен руководствоваться общими требованиями к оформлению документов. В справке должны присутствовать все необходимые реквизиты и подписи. Расчет средней зарплаты в справке должен быть сделан за три месяца.

Справка о средней зарплате: бланк

Оцените статью: Поделитесь с друзьями!

ipshnik.com

как рассчитать, что входит в среднюю з/п

Закон, определяющий трудовые отношения предполагает расчет многих выплат через среднюю заработную плату. Формулой расчета пользуются при начислении таких выплат, как пособия, дотации, отпускные и командировочные, но возможен и расчет и по другому принципу. Важно грамотно подходить к своим исчислениям и уметь правильно рассчитывать свою зарплату. В данной статье мы постараемся ответить на вопрос о том, как правильно рассчитать среднюю заработную плату работнику при разных условиях.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта слева или звоните по телефону

8 (800) 511-91-49

Это быстро и бесплатно!

Что такое средняя зарплата

Когда работник поступает на работу в какую-либо организацию, в первую очередь он заключает трудовой договор с руководителем. В договоре должен быть четко прописан порядок оплаты труда с учетом условий работы, размер оклада, а так же порядок премирования или удержания зарплаты. Несмотря на это ТК РФ предусмотрены случаи, когда работодатель производит оплату труда не за фактически выполненную работу или отработанные часы, а в соответствии со средним заработком данного работника.

Средняя зарплата — это усредненное значение заработка работника, которое рассчитывается за определенный период времени. Далее будут перечислены ситуации, в которых оплата труда производится в соответствии со средней заработной платой:

- наёмника, без его согласия, переводят в другую должность или на другое рабочее место. При таких событиях работающий, как минимум может рассчитывать на среднюю зарплату. Ниже эта граница отпускаться не может согласно со ст.72.2 ТК РФ;

- ст. 144 ТК РФ гласит, что отпуск, предоставляемый один раз в год и оплачиваемый работодателем, оплачивается не меньше средней заработной платы;

- если для подготовки коллективного плана, соглашения или контракта человек был отстранен от своих обязанностей;

- выплачивается компенсация за отпуск, в который наёмник не ходил;

- оплачивается очередной ежегодный отпуск;

- выплаты по больничным листам;

- заканчивается трудовой договор из-за сезонности;

- при командировочных днях;

- на предприятии предусмотрено медицинское обследование;

- сотруднику положены дни отдыха, в связи со сдачей материала крови или самой крови;

- ст. 177 ТК РФ предполагает выплату среднего заработка за учебный отпуск, при условии, что работник получает первое образование или есть направление от работодателя;

- женщина не работает, в связи с рождением ребенка и находится в отпуске до достижения полутора лет;

- работник отстраняется из-за техногенных или природных катастроф и катаклизмов;

- при увольнении за не потраченные отпускные дни;

- закрытие договора труда по независящим причинам от наёмника;

- при простоях по вине нанимателя.

Обратите внимание: в средний заработок включают только те и выплаты работнику, которые находятся в рамках оплаты труда и предусмотрены локальными актами компании о заработной плате.

Согласно ТК РФ, выплаты работникам во многих ситуациях рассчитываются по средней зарплате

Расчет среднего заработка

Для того, чтобы узнать что входит в расчет среднего заработка, нужно суммировать все перечисления от нанимателя, вне зависимости от их названий и источников. Положение об особенностях порядка исчисления средней заработной платы под номером 922 и ст 139 ТК РФ регламентируют порядки расчетов. Средний заработок не может быть ниже границы указанной государством в данном исчисляемом периоде.

Какие выплаты входят в расчет:

Оклад в разных его проявлениях и все прилегающие тарифы, проценты и остальные составляющие:

- проценты от проекта, сдельная оплата труда и т.д. Так же включается питание сотрудника

- если составляющие были рассмотрены по сумме прошлых лет, то оклад считается прошлогодним;

- если построение оплаты труда содержат бонусы или премиальные, они так же плюсуются;

- виды оплаты оговоренные с определенным нанимателем;

- выплаты в других эквивалентах.

Обратите внимание: вышеперечисленные выплаты должны облагается налогом на доходы физических лиц или просто НДФЛ.

Не считаются такими выплатами:

- социальная помощь;

- разовые вознаграждения, типа подарок;

- не входящие в состав зарплаты жалованья.

Как рассчитать среднюю заработную плату

Чтобы узнать, как рассчитать средний заработок, нужно взять во внимание 2 реальных показателя:

- полученные денежные средства;

- время работы.

Календарный месяц — это 30 или 31 день, начало такого месяца 1 числа, а конец — последнее его число. Рассчитывается зарплата за двенадцать месяцев. Год берется до выплаты данной зарплаты, для сотрудника, за которым закрепляется получение.

В Постановлении № 922 о расчете среднего заработка с изменениями столкнулись некоторые пункты. Рассмотрим 5 пункт данного закона. В нем говорится о деньгах и времени исключающихся из расчетов:

- работник ушел на оплачиваемые выходные, для ухода за нетрудоспособными людьми;

- нетрудоспособность подтверждается справкой об инвалидности с детства;

- сотрудник был в оплачиваемом декретном отпуске или других подобных, за которые получил денежные средства;

- оплачиваемый больничный лист;

- работник получал среднемесячную зарплату по всем пунктам ТК РФ. Не берутся во внимание периоды кормления ребенка грудью работающей матерью;

- по тому же кодексу, работник получал полностью оклад или частично, за периоды отстраненных от работ;

- сумма, которая исчислялась из среднезаработанной не причисляется к общей сумме.

При рассмотрении 6 пункта следует, что в случае не имения отработанных часов и денежных выплат, не подходящих к 5 пункту, расчетный год берется предыдущий за тем, который не подходит по выплатам. 7 пункт рассказывает, как поступать работающим людям, если нет подходящих выплат и периодов 2 года. Берутся выплаты за текущий месяц.

Формула расчета средней заработной платы за отпуск

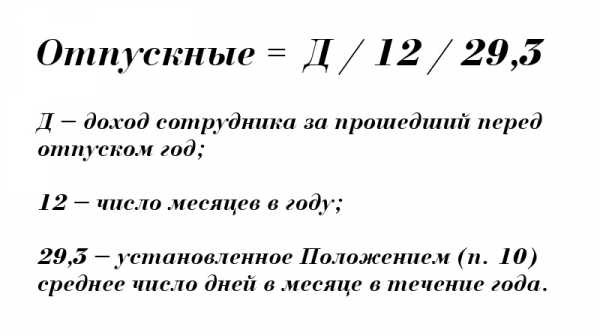

Отпуск, состоялся он или нет, должен оплачиваться. Берется среднедневной заработок за прошедший год (12 календарных месяцев). Всю сумму заработка нужно разделить на 12 месяцев, затем на среднюю продолжительность месяца в днях, что составляет 29,3. Вычисленная сумма и составляет среднедневной заработок.

Обратите внимание: формула расчета средней заработной платы за отпуск подходит для расчета компенсации за отпуск, который не был осуществлен, а так же отгулянный отпуск полностью или частично исполнимый.

Расчеты для декретного отпуска

Женщины, которые уходят в декрет, а далее в отпуск по уходу за ребенком, так же получают выплаты со своей работы. И этот отпуск тоже исчисляется, с помощью среднемесячной зарплаты.

Для того чтобы рассчитать декретные нужно собрать все свои полученные деньги за предыдущий год и разделить на 12. Получилась средняя зарплата по месяцам. Эту сумму наниматель должен выплачивать обязательно.

Расчет в других случаях начисления среднемесячного заработка

15 пункт Постановления №922 определяет расчет среднедневного заработка, путем деления суммы всех начисленных денежных средств (те, которые попадают под критерии закона) за отработанные реально часы в рассчитываемом периоде. К окладу суммируются все награды, премии и неденежные вознаграждения (определяется тем же пунктом). Эта формула действует для всех среднемесячных зарплат, выплачиваемых на предприятии. Исключение составляют компенсации за отпуска и их оплата.

Наниматель оплачивает все компенсации рассчитанные с помощью среднемесячной зарплаты, самостоятельно.

Существуют выплаты — исключения:

- федеральный бюджет или военкомат оплачивает компенсации за прохождение работником воинской обязанности. Регламентируется 170 статьей кодекса для трудящихся. Правила компенсации расходов определяют порядок расчетов предприятия с трудоустроенными гражданами в данной организации;

- начисления для сотрудников, которые ухаживают за ребенком-инвалидом и для этого взяты дополнительные выходные дни. Такие выплаты контролирует государство, а в частности ФСС.

При расчете средней З/П учитываются все виды выплат, применяемые у данного работодателя вне зависимости от источников указанных выплат

Как рассчитать не полный месяц

Расчетной точкой работодатель берет полмесяца. При расчете зарплаты сотруднику отработавшему месяц не полностью, а менее 15 суток, то месяц не засчитывается в оплату. Если работник отработал от 15 и более дней в месяце, значит месяц засчитывается полным.

Работать эти формулы будут правильно, если работник получает зарплату и отчисляет надлежащие налоги. В противном случае, когда наниматель и сотрудник скрывают доходы, можно остаться с теми цифрами, которые указаны, как фактически «белая» зарплата.

Нужно подходить грамотно к своим доходам, чтобы недобросовестные наниматели не могли обмануть вас, в связи с не знанием законов трудящихся. Интересуйтесь новыми данными, смотрите, что подписываете и тогда работа пойдет в радость и прибыль.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

8 (800) 511-91-49

Это быстро и бесплатно!

vashbiznesplan.ru

Как рассчитать среднемесячный заработок: формула

С 2017 года действует новая редакция ТК РФ, в соответствии с которой зарплаты руководящего состава государственных и муниципальных учреждений, унитарных предприятий, а также внебюджетных фондов не могут быть заоблачными по сравнению со среднемесячной заработной платой работников (ст. 145 ТК РФ). Если говорить точнее, то госорганы, органы местного самоуправления и учредители перечисленных учреждений и предприятий теперь устанавливают предельный уровень соотношения среднемесячной зарплаты руководителей, их заместителей, главных бухгалтеров и среднемесячной заработной платы работников этих организаций. А несоблюдение таких соотношений может стать основанием для расторжения трудового договора с руководителем соответствующего учреждения / предприятия (п. 1 ч. 2 ст. 278 ТК РФ).

Расчет среднемесячной заработной платы: формула

Чтобы определить значение предельного соотношения, прежде нужно понять, как считается среднемесячная заработная плата работников, а также как посчитать среднемесячную заработную плату руководителя, заместителя, главного бухгалтера. Кстати, в основе расчетов лежит простое среднее арифметическое.

Рассчитывается среднемесячная заработная плата на одного работника по формуле (п. 20 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

Как вы понимаете, в расчете среднемесячной заработной платы на одного работника не учитываются выплаты руководителю, его заместителям, главному бухгалтеру при определении суммы начисленной зарплаты. И эти же сотрудники не учитываются при подсчете среднесписочной численности на предприятии.

Теперь о том, как рассчитать среднемесячную зарплату руководящих работников. Для них расчет среднемесячной зарплаты делается отдельно по каждой должности.

Если руководитель, заместитель руководителя, главный бухгалтер работает в организации менее года, то вместо 12 месяцев в формуле используется количество фактически отработанных им полных календарных месяцев.

Зная, как рассчитывается среднемесячный заработок по работникам и отдельно по каждому представителю руководящего состава, вы всегда сможете определить нужное «зарплатное» соотношение в учреждении. И сравнить его с предельными значениями.

glavkniga.ru

Как рассчитать среднюю зарплату по предприятию

Расчет средней заработной платы по предприятию: формула

Нередко налоговики вызывают представителей организаций и ИП (далее для простоты – организаций) на так называемые комиссии, в том числе зарплатные. По критерию доходов работников в поле зрения контролеров попадет в первую очередь тот налогоплательщик, у которого средняя заработная плата сотрудников ниже среднего уровня по отрасли в регионе. То есть по виду экономической деятельности. Или хуже того – ниже регионального прожиточного минимума.

Как вы понимаете, при таком подсчете средней не учитывается работа сотрудников на неполную ставку, нахождение их на больничном, в отпуске по уходу за ребенком и т.д. Поэтому если вы получили информационное письмо о том, что специалисты ИФНС заподозрили у вас занижение заработной платы работников, то можете в течение 10 рабочих дней представить им пояснения с указанием такого рода объективных факторов, объясняющих низкий средний доход (раздел «Подготовка к проведению заседания комиссии» Письма ФНС России от 17.07.2013 N АС-4-2/12722 ).

Расчет средней заработной платы по предприятию: формула

Иногда перед руководством встает задача подсчета среднего заработка в целом по фирме. Данный показатель используется, к примеру, в экономических расчетах и в подготовке статистической отчетности. Зачастую он требуется налоговым инспекциям для проверки безошибочности выплат вознаграждений за труд персонала и удержания подоходного налога. Проще говоря, налоговики отслеживают, не имеются ли заработки «в конверте» и нет ли в организации «двойной» бухгалтерии.

В поле зрения налоговых органов обычно попадают компании, в которых данный показатель оказывается ниже среднего уровня в регионе по отрасли, виду экономической деятельности или за пороговыми пределами прожиточного минимума. Бухгалтерии важно заранее знать, не подпадает ли фирма под подозрения контролирующего органа. Для этого она самостоятельно рассчитывает среднюю зарплату по организации, используя формулу, которая применяется налоговыми инспекциями.

Как рассчитать средний заработок за год: полезная информация для кадровиков и работников бухгалтерии

Для точного определения среднего заработка отдельного работника, потребуется провести сравнение штатного расписания и сбор всей информации о выплатах. Например, премиальные в некоторых организациях всегда начисляются исключительно после подбивания итогов проделанной работы за год. Выплаты таких премиальных нередко осуществляются только на следующий год, однако в определении размеров средней зарплату за год эти данные обязательно должны быть приняты во внимание.

Чтобы выполнить расчет, необходимо поделить совокупный годовой доход на 12 рабочих месяцев, а затем на 29,3. Случается так, что в период увольнения работник числился в штате организации меньше 12 месяцев. В подобной ситуации при определении расчетного периода должны учитываться все рабочие дни, начиная с момента заключения трудового контракта по завершающий день в месяце, в котором было прекращено выполнение служебных обязанностей.

Как рассчитать среднемесячную заработную плату (формула)

Если премии начисляются за период больше месяца, но меньше расчетного периода, например, за квартал или полугодие, они учитываются в фактически начисленном за каждый показатель размере. А если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода — в размере месячной части за каждый месяц расчетного периода.

Общий и единый для всех указанных случаев порядок расчета среднего заработка закреплен в ст. 139 ТК РФ. Главное правило: при любом режиме работы среднюю зарплату считают, исходя из фактически начисленного работнику заработка и фактически отработанного им времени за 12 календарных месяцев, истекших до периода, в котором требуется расчет среднемесячной заработной платы. Эти 12 месяцев именуются расчетным периодом.

Расчет средней заработной платы по предприятию

Нередки случаи, когда налоговики вызывают руководителей фирм и предпринимателей на беседы (комиссии) по различным поводам, в том числе по вопросу размера средней зарплаты в целом по хозяйствующему субъекту. Причиной пристального внимания ИФНС к величине фонда оплаты труда становится несоответствие средней заработной платы по предприятию одному или сразу нескольким критериям доходов сотрудников. К ним относятся, например, такие:

Для предприятия важно перепроверить суммирование ставок по работникам на неполной рабочей норме, т.е. придется пересчитать среднюю зарплату, выяснив общую численность всех сотрудников – штатных, внешних совместителей, сотрудников, работающих по договорам гражданско-правового характера.

Как сделать расчет средней зарплаты? Примеры расчета образец справки

За выполнение своих трудовых обязанностей работники получают заработную плату. Её размер установлен трудовым договором, штатным расписанием или может определяться локальными нормативными актами. Например, если на предприятии установлена премия, размер которой рассчитывается периодически.

Форма данной справки, на федеральном уровне не утверждена. Региональными органами власти, уполномоченными регулировать отношения в сфере занятости населения в своем субъекте федерации, может быть установлена рекомендованная форма справки которую можно использовать в таких случаях.

Как рассчитывается среднемесячная заработная плата

Алгоритм вычислений также определяется законодательством, на основании постановлений. Однако никто не запрещает бухгалтерам пользоваться своими собственными наработками, только если это не противоречит законодательству. В такой ситуации главное, чтобы от вычислений на уровне организации, работник не оказался в худшей ситуации, чем при государственных вычислениях.

Благодаря данному показателю можно определить общий уровень достатка всего населения. К примеру, большинство работников, готовых сменить свое место жительства ради перспективной должности, сначала изучают уровень средней заработной платы в данной местности.

Задача №4

Нам известен знаменатель исходного соотношения средней, но не известен его числитель. Однако фонд заработной платы можно получить, умножив среднемесячную заработную плату на среднесписочную численность работников (гр. 4 последней таблицы). Поэтому общая средняя может быть рассчитана по формуле средней арифметической взвешенной:

То есть известен теперь числитель в формуле расчёта средней заработной платы, но не известен знаменатель. Число работников по каждому предприятию можно получить делением фонда заработной платы на среднемесячную заработную плату. Тогда расчёт средней заработной платы в целом по двум предприятиям будет произведён по формуле средней гармонической взвешенной:

Методика расчета среднего дневного и месячного заработка

Нельзя сказать, что вышеописанные способы неверны. Они логичны и правильны с бытовой точки зрения. Однако, для целей начисления денежных вознаграждений в организациях и на предприятиях алгоритм подсчета средних показателей заработной платы регулируется нормативно.

Для целей оплаты дней отпуска, который исчисляется в календарных днях, применяется формула, в которой используется усредненное количество рабочих дней в месяце: 29,3 (в соответствии с изменением, внесенным Постановлением Правительства РФ от 10 июля 2014 г. N 642, заменившем 29,4 на 29,3).

Расчет средней заработной платы работника в — организации

В расчет берется средний дневной оклад за последний год работы (календарный). Сумма зарплаты и прочих выплат разделяется на 12 месяцев, а далее — на среднее число дней по календарю в месяце (29,3). Полученная цифра будет означать средний оклад работника за один день.

Стоит отметить, что обычно все компенсации, которые положены работнику на основании средней зарплаты, выплачивает сам работодатель. Исключение составляют лишь выплаты по исполнению сотрудником воинского долга и оплата дней по уходу за ребенком-инвалидом. Данные выплаты делаются из денег федерального бюджета.

24 Июл 2018 yslygiur 103 Поделитесь записьюurist-yslugi.ru