Сроки аванс и зарплата – Сроки выплаты аванса и зарплаты в 2018 году

Аванс и зарплата: в какие сроки выплачивать

Вісник. Офіційно про податки

Сроки и периодичность выплаты заработной платы работникам регулируются ст. 115 КЗоТ и ст. 24 Закона об оплате труда.

Конкретные сроки выплаты заработной платы должны быть установлены в одном из следующих документов:

- коллективном договоре;

- нормативном акте работодателя, согласованном с выборным органом первичной профсоюзной организации или другим уполномоченным на представительство трудовым коллективом органом (а в случае отсутствия таких органов – представителями, избранными и уполномоченными трудовым коллективом).

При установке сроков выплаты в вышеупомянутых документах следует придерживаться того, что заработную плату выплачивают:

- в рабочие дни по графику работы предприятия;

- не менее двух раз в месяц;

- через промежуток времени, не превышающий 16 календарных дней

- не позднее семи дней после окончания периода, за который осуществляется выплата.

Для установления сроков выплаты заработной платы месяц необходимо разделить на две части. Половиной месяца считается 15 календарных дней. Следовательно, заработная плата за первую половину месяца (аванс) должна выплачиваться в период с 16 по 22 число каждого месяца, а за вторую – с 1 по 7 число следующего месяца.

При этом в коллективном договоре должна быть указана конкретная дата выплаты заработной платы, например за первую половину месяца – 16 число месяца, а за вторую – 1 число следующего месяца.

СПРАВОЧНО: В случае если день выплаты заработной платы совпадает с выходным, праздничным или нерабочим днем, заработная плата выплачивается накануне.

Следует обратить внимание, что соблюдение промежутка между выплатами заработной платы не более 16 календарных дней не является обязательным, важно, чтобы такой промежуток был соблюден при установлении сроков в коллективном договоре (нормативном акте работодателя).

Например, в коллективном договоре установлен срок выплаты заработной платы за первую половину текущего месяца (аванса) – 16 число, а за вторую (окончательный расчет месячной заработной платы) – 1 число следующего месяца. Поэтому заработную плату за первую половину апреля 2018 г. необходимо выплатить 16.04.2018 г., а заработную плату за вторую половину апреля 2018 года – не позднее 27.04.2018 г. (по графику работы предприятия 01.05.2018 г. – выходной день, поэтому заработная плата выплачивается накануне). При этом выплата заработной платы за первую половину мая 2018 г. проводится в срок, установленный в коллективном договоре, а именно 16 мая.

ВАЖНО! Выплата заработной платы ранее сроков, указанных в коллективном договоре, не считается нарушением.

Размер заработной платы за первую половину месяца определяется также коллективным договором (нормативным актом работодателя, согласованным с профсоюзом) и не может быть меньше оплаты за фактически отработанное время из расчета тарифной ставки (должностного оклада работника). То есть размер аванса должен составлять не менее 50% тарифной ставки (должностного оклада) работника за этот месяц. Эта норма должна выполняться как для работников с повременной формой оплаты труда, так и для работников со сдельной оплатой труда. При этом для сдельщиков размер аванса должен рассчитываться в сумме оплаты за фактический объем произведенной продукции (работ, услуг) исходя из сдельных расценок.

buhgalter911.com

расчет, сроки выдачи, размер, выплата

Традиционно зарплату работнику выплачивают дважды в месяц – аванс и собственно зарплата. Однако в главном документе, регулирующем трудовые отношения – Трудовом Кодексе, такое понятие отсутствует. В то же время им оперируют все финансовые органы.

Что же подразумевается под авансом и как его рассчитывают.

Нормативное регулирование

Согласно статье №136 ТК РФ заработанная плата сотрудникам выплачивается дважды в месяц с временным промежутком до 2 недель. Конкретные сроки устанавливает наемщик, но в любом случае зарплата выплачивается не позднее чем спустя 15 календарных дней с момента окончания того периода, за который она насчитана. Данные о режиме выплат вносятся в трудовой договор.Соответственно, аванс нужно выплачивать хотя бы в середине месяца, поскольку зарплата по закону выплачивается спустя не более 15 дней.

При обоюдном согласии зарплата может выплачиваться чаще: каждую неделю, каждую декаду. Однако, даже если сотрудник согласен, выплачивать ее один раз в месяц запрещается. За несоблюдение этого требования наемщику грозит штраф: от 1 до 5 тыс. р. для индивидуального предпринимателя, до 20 тыс. р. для должностного лица и до 50 тыс. р. для юридического.

Авансовый платеж – первая часть зарплаты, выплачиваемая сотруднику за отработанные полмесяца. Термин в таком качестве впервые использован в Постановлении № 566 от 1957 года. Аванс наемщик обязан выплачивать невзирая ни на величину зарплаты, ни на характер работы – по совместительству, например.

Схема движения средств при выдаче аванса

Размеры

В Трудовом Кодексе не описан четкий механизм начисления аванса по зарплате. Однако определенные нормативные акты и разъяснительные письма регулируют величину аванса в определенной степени.

Согласно постановлению Совмина СССР № 566 от 23 мая 1957 года размер аванса не может быть меньше тарифной ставки работника. Таким образом ограничивается минимальная величина авансового платежа. Максимальный размер не ограничивается, поскольку согласно законодательству РФ не ограничивается максимальная заработная плата.

Аванс может быть больше, чем зарплата в определенных случаях. Например, если во второй части месяца после выплаты аванса сотрудник заболел или по другим причинам не вышел на работу. Соответственно, количество рабочих часов оказалось меньше. В таком случае авансовый платеж больше, чем зарплата.

В среднем размер аванса рассчитывается как половина заработной платы. После вычета НДФЛ работник получает на руки 87% своего заработка (100%-13%). Соответственно, величина авансового платежа составляет 40% от этой суммы. Так как ставка НДФЛ в последнее время не изменялась, такой вариант остается самым распространенным.

Расчет аванса по заработной плате

Регулируя сроки выплаты, ТК не определяет механизм расчета авансового платежа. По сути, работодатель может самостоятельно установить механизм начисления, но с учетом ограничений, вводимых нормативными актами. Однако наемщик не заинтересован в том, чтобы сделать авансовый платеж большим, чем зарплата, так как согласно Трудовому Кодексу в случае увольнения сотрудника, например, авансовый платеж не возвращается и может оказаться, что работник получил на руки сумму большую, чем ему положена за отработанные часы.

Законодательством не запрещается фиксировать величину аванса. Однако такая практика не приветствуется: размер аванса определяется отработанным временем и величиной оклада, так что месячный заработок может довольно сильно отличаться.

Совершенно недопустимо фиксировать величину аванса для сотрудников с разным окладом. Фиксировать аванс как процентную ставку от зарплаты возможно.

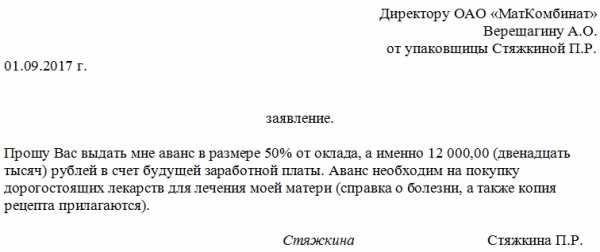

Бланк заявления на аванс скачать можно здесь.

Образец заявления на аванс

Какие доходы учитываются

Максимальная величина определяется рядом дополнительных факторов:

С другой стороны, при начислении аванса не учитываются следующие выплаты:

- ежегодная материальная помощь, если она полагается сотруднику;

- социальные пособия, если работник получает их не на основании результатов работы в пределах организации;

- премии – размер таких выплат определяется только в конце месяца, они не могут быть включены в предварительные расчеты;

- также не учитывается процентная величина зарплаты, если таковая имеется. Обычно она зависит от объема продаж или денежного оборота, а учесть их величину до окончания месяца невозможно.

Алгоритм и примеры

Для расчета величины авансового платежа используют формулу, учитывающую все факторы: величину должностного оклада, компенсационные выплаты, сверхурочные и так далее. Однако в зависимости от способа расчета, формулы могут быть разные.

- Если величина аванса фиксирована и составляет определенную долю от зарплаты, вычисляется она следующим образом: (должностной оклад + надбавки, премии и компенсации)/2. При таком способе аванс составляет 50% от зарплаты вне зависимости от числа календарных дней, то есть без учета праздников и выходных.

- Если при расчетах наемщик учитывает рабочие часы, то формула применяется иная: (оклад+ надбавки и компенсации)/норматив рабочих дней за текущий месяц * норматив рабочих дней за первую половину текущего месяца. В этом случае аванс, как и зарплата определяется количеством отработанных часов, то есть учитывает и праздники, и выходные.

Механизм расчета несложно понять на примере. Допустим, Е. работает на пятидневке и согласно тарифной сетке имеет оклад в 30 000 р. Согласно внутреннему акту организации аванс в компании выплачивается 15 числа. Как рассчитать аванс за месяц, например, сентябрь?

- (30000-3900)/21+11=13671 р.

- 3900 – НДФЛ с зарплаты, 21 – число рабочих дней в сентябре.

Важные цифры для аванса и зарплаты

Сроки выдачи

Согласно новым правилам – 272-ФЗ от 3 июля 2016 года, аванс и зарплата должны выплачиваться следующим образом:

- аванс – в установленный на предприятии день, начиная с 16 до 30(31) число текущего месяца;

- зарплата – с 1 по 15 число следующего месяца.

Сроки в пределах указанного диапазона устанавливает наемщик, но в любом случае между авансом и зарплатой не может быть более 15 календарных дней. Сроки прописываются либо в трудовом договоре, либо в коллективном соглашении, либо в правилах трудового распорядка конкретного предприятия.

Аванс может быть выплачен раньше в связи с каким-то сложными обстоятельствами, возникшими у сотрудника. При этом работник подает заявление, в котором указывает, когда именно он хотел бы получить деньги, и по какой причине выплаты ему нужны раньше. Если работодатель согласен, срок выплаты может быть перенесен.

Налогообложение

- Заработная плата начисляется 1 раз в месяц и, соответственно, один раз облагается налогом. Сколькими частями предприятие выдает зарплату значения не имеет. Авансовая плата не считается доходом. При выдаче авансового платежа НДФЛ не высчитывается.

- Авансовый платеж не проводится по дебету затратных счетов и кредиту «Расчеты с персоналом». Выданная сумма учитывается только в конце месяца при расчетах окончательной заработной платы.

- Единый социальный налог с аванса также не высчитывается.

- Исключением является работа по договорам гражданско-правого характера. В этом случае доходами признаются любые суммы, полученные в любое время. Налог вычисляется с каждой выданной суммы.

Авансовый платеж обязателен, поскольку согласно Трудовому Кодеку наемщик обязан выдавать зарплату не реже 2 раз в месяц. Величина его рассчитывается разными способами, но не может быть меньше тарифной ставки сотрудника.

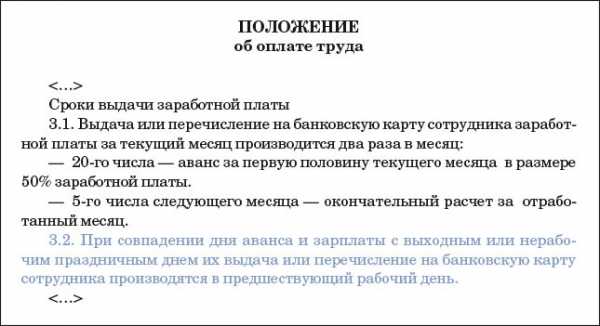

Формулировки по срокам выдачи аванса и зарплаты в Положении об оплате труда

Расчет и выплата аванса по зарплате — тема этого видео:

uriston.com

За какой месяц платят аванс. Как выплачивается зарплата и аванс? Конкретные даты. Какого размера должен быть аванс

Какого размера должен быть аванс?

Многие по-прежнему уверены, что 40%. Разберемся, правы ли они. Конкретные размеры аванса (или заработной платы) за первую половину месяца Трудовой кодекс не регулирует. По вопросу определения размера аванса Роструд в письме от 8 сентября 2006 г. № 1557-6 разъяснил следующее.

Согласно Постановлению Совета Министров СССР от 23.05.57 № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца», действующему в части, не противоречащей Трудовому кодексу, размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время .

Между тем, работодатель убежден, что это валовая сумма. Поэтому во избежание недоразумений и сомнений этот вопрос необходимо уточнить в запросе на предоплату. Сотрудник должен также включать заявление, в котором говорится, что в случае прекращения работы до даты выплаты вознаграждения и выяснения того, что суммы, причитающиеся с трудовых отношений, ниже авансового платежа, он обязуется возместить аванс, уплаченный сверх суммы, причитающейся.

Работнику, получающему предоплату за его или ее оплату, будет выплачена сокращенная часть заработной платы, выплачиваемой в день его оплаты. Он должен помнить об этом, когда смотрит на свой банковский счет в Интернете и видит передачу на более низком уровне, чем обычно.

Таким образом, что касается конкретных сроков выплаты заработной платы, в том числе аванса (конкретные числа календарного месяца), а также размеров аванса, они определяются правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Таким образом, кроме формального выполнения требований статьи 136 Трудового кодекса о выплате заработной платы не реже 2 раз в месяц работодателем, при определении размера аванса следует учитывать фактически отработанное работником время (фактически выполненную работу).

От авансового платежа работника до зарплаты работника работодатель устанавливает страховые взносы в расчетных документах, составленных за месяц, в который они были выплачены. Авансовый платеж за будущую оплату не является кредитом. Поэтому не рассчитывайте на какие-либо гипотетические проценты по вашему авансовому платежу.

Работодатель может по просьбе работника выплатить ему часть будущей зарплаты в качестве авансового платежа. Вопрос заключается в том, как рассматривать такой платеж и как его урегулировать. Согласно вышеприведенному определению, аванс, выплачиваемый работнику в данном месяце, является частью суммы к получению, полученной им в отношении этой пошлины. В отличие от этого, в соответствии с Словарем польского языка – ссуда является подарком кому-то или отнимает деньги у кого-то или чего-то в течение некоторого времени, подлежащего погашению в течение определенного времени.

Т.е., в день выплаты аванса (или зарплаты за первую половину месяца) бухгалтерия уже должна посчитать каждому работнику размер оплаты за фактически отработанное время. Если с «окладниками» реализовать такое требование возможно – в этом случае за полмесяца можно установить ползарплаты, т.е. 50% оклада, то со сдельщиками уже сложнее. Здесь просто назначить пол-оклада нельзя, а нужно садиться, смотреть, сколько каждый сдельщик чего сделал, и рассчитывать каждому сдельщику зарплату. Для организаций, у которых сдельщиков много, это задача не из быстрых и легких. Особенно она усложняется в случае, если сдельщик выполняет наряд на месяц.

Таким образом, выплата «авансового платежа за будущую заработную плату» не может рассматриваться как единовременный платеж работнику, поскольку это оплата работнику до определенной суммы денег, на которую работник приобретает право на труд. Это деньги, которые работник еще не может предъявить, но на который работник по-прежнему имеет право в период оплаты. Было бы проблематично предоставлять авансы на более длительные периоды, например, за 6 месяцев дохода.

Предоставление авансов в размере до нескольких месяцев оплаты может рассматриваться налоговыми органами как предоставление сотрудникам заемных кредитов. Авансовый платеж – это доход от трудовых отношений. Поскольку Закон о подоходном налоге не перечисляет доходы комплексно, но дает только примеры выгод, которые являются доходом от занятости, уместно указать, что «нал

inviter.ru

Сроки выдачи зарплаты и аванса в 2018 году

Согласно действующему законодательству, одним из самых главных моментов трудовых взаимоотношений между работником и работодателем является оплата труда. В данном случае все очень просто. По закону работодатель не просто обязан выплатить трудовому коллективу зарплату, но и сделать это своевременно. В ТК РФ действительно предусмотрены определенные сроки. Именно на них и нужно ориентироваться в первую очередь.

Сроки выдачи зарплаты и аванса согласно действующему законодательству в 2018 году

Давайте разберемся с этим вопросом более детально. Как известно, аванс является частью заработной платы. При этом работодатель, согласно закону, должен выплачивать вознаграждение за выполненную работу не менее 2-х раз в месяц. Именно поэтому сперва выдается аванс, а затем оставшаяся часть заработной платы. При этом работодатель может выдавать зарплату 3 или, скажем, 4 раза в месяц. Каких-то верхних ограничений в данном случае ТК РФ не предусмотрено. Вместе с тем работник сам может попросить, чтобы ему выплачивали зарплату одним платежом. В таком случае начисление аванса не производится. Какой именно вариант с заработной платой лучше, сказать сложно. Большинство работников соглашаются с общим порядком, и получают деньги несколько раз в месяц.

При выплате 2 раза в месяц наиболее оптимальным вариантом считается аванс в размере 43,5 процента. Все дело в том, что в данном случае соблюдается необходимое процентное соотношение.

Иными словами, работник получает на руки деньги, которые он заработал за полмесяца. Возникает вполне логичный вопрос: почему же тогда аванс не составляет 50 процентов? Все просто. Дело в том, что из начисленной «грязной» зарплаты высчитывается НДФЛ. В итоге остается не 100, а 87 процентов, а 43,5 как раз и будет половина от этого.

Теперь давайте поговорим непосредственно о сроках выплат. В данном случае также следует обратиться к действующим нормам трудового законодательства. Здесь есть 2 основных правила:

• интервал между выплатами – не более 15 суток;

• окончательный расчет с работниками – до 15-го числа следующего месяца.

В частности, в ТК РФ сказано, что заработную плату можно начислять работникам в разные периоды. При этом интервал между выплатами не должен превышать 15 дней. Это еще не все. В ТК РФ также четко прописано ограничение по окончательному расчету. Он должен быть осуществлен не позднее 15-го числа следующего месяца. Иными словами, зарплату за май работник получит до 15 июля.

При этом законодательство допускает такой вариант, как выплаты в разные дни в пределах одной крупной структуры. Например, в одном подразделении компании аванс и зарплату выплачивают 20 и 5 числа соответственно, в другом – 22 и 7. Ни в первом, ни во втором случае трудовое законодательство не нарушается. Ведь разница между выплатами не превышает 15 суток. Кроме того, окончательный расчет с работниками в обоих подразделениях компании был проведен до 15 числа следующего месяца. Также следует отметить, что в контракте указываются определенные даты выплат аванса и заработной платы, например, 20 и 5 числа каждого месяца. Размытые формулировки в данном случае не допускаются. Иными словами, в контракте нельзя написать, скажем, «с 15 по 20 число». Кроме того, закон не разрешает указывать вместо конкретных дат только интервалы.

Читайте также: Сколько зарплата у фармацевта по российским регионам

Как видим, здесь все достаточно просто. Вместе с тем у многих может возникнуть вопрос о том, кем устанавливаются сроки начисления и выплаты аванса и заработной платы, а также в каких документах это отображается. В данном случае также следует обратиться к ТК РФ. Согласно трудовому законодательству, соответствующее решение принимается руководителем предприятия или организации. Оно должно быть отображено в ряде документов. В частности, в трудовом контракте работодатель указывает периоды начисления аванса и заработной платы. Допускается и иной вариант. Данный момент может быть прописан в каком-то другом акте. При этом в трудовом контракте приводится ссылка на соответствующий документ.

Периоды начисления заработной платы и аванса также указываются в правилах распорядка. При этом в других предусмотренных ТК документах следует оставлять ссылку на соответствующее положение. Данный момент стоит объяснить подробнее. Все дело в том, что положения трудового контракта обязан выполнять только лишь один работник – человек, который непосредственно его подписал. При этом правила распорядка распространяются на весь трудовой коллектив. Информацию о сроках начисления заработной платы и аванса следует указывать и в коллективном соглашении. В таком случае в трудовом соглашении нужно сделать ссылку на данное положение.

Бухгалтерия, выплачивая работникам зарплату, обязана указать здесь определенные сведения. Это, в частности, цифры по основной части заработной платы, начисленной сотруднику за месяц. Кроме того, в расчетном листе бухгалтер указываает все удержания (если таковые имели место), а также основания для данного действия. Это еще не все. В расчетном листе должна присутствовать и информация, касающаяся других денежных выплат – отпускных, выходного пособия и так далее.

Отдельно следует отметить ситуацию с увольнением работника. В таком случае зарплата ему начисляется в последний день работы. Однако здесь есть некоторые нюансы. Например, сотрудник мог не работать в день увольнения. В таком случае дата начисления заработной платы определяется по-другому. Это следующий день после поступления заявления об увольнении от сотрудника. Работодатели не имеют права нарушать данное правило. В ТК предусмотрено наказание для такого рода случаев. За каждую просрочку работодатель должен заплатить уволившемуся сотруднику компенсацию в размере одной трехсотой части действующей учетной ставки – ее, напомним, устанавливает Центробанк РФ.

Нередко возникает ситуация, когда день выплаты заработной платы приходится на праздник или выходной. Данный момент также предусмотрен трудовым законодательством. В ТК РФ сказано, то в таком случае денежные выплаты необходимо осуществить заранее, то есть перед выходным или праздничным днем. Понятно, что бухгалтерия должна внимательно следить за этим. Ведь задержка в данном случае – это прямое нарушение закона.

trudznatok.ru

Сроки выплаты аванса 2018

Как известно, зарплату работникам нужно выплачивать в два приема. В связи с этим у кадровиков возникают вопросы, касающиеся выплаты. Какие сроки выплаты аванса? Какого числа платить зарплату? На эти и другие вопросы ответим в статье.

Зарплату нужно платить не реже чем каждые полмесяца

Зарплата работникам должна выплачиваться не реже чем каждые полмесяца (ст. 136 ТК РФ). Действующее трудовое законодательство предусматривает выплату зарплаты в два захода. Вначале работнику выдается аванс, представляющий из себя заработную плату за первую половину месяца. Затем, по прошествии второй половины, сотруднику выплачивается заработная плата за вторую часть месяца, являющаяся окончательным расчетом за отработанный период.

Аванс по зарплате – это не фиксированная сумма, а заработная плата сотрудника за фактически отработанное время в первой половине месяца, рассчитанная исходя из тарифной ставки или оклада, а также доплат и надбавок, расчет которых не зависит от итогов работы за месяц.

Премии и компенсационные выплаты, расчет которых возможен только по окончании месяца, в сумму аванса не включаются и учитываются при расчете итоговой заработной платы (подробнее об этом см., «Аванс 2018 определяем процент от зарплаты»).

Выплачиваем зарплату в срок

Итак, заработная плата должна выплачиваться не реже двух раз в месяц. Осталось определить сроки выплаты зарплаты и аванса. По мнению чиновников, заработная плата за первую половину месяца должна быть выплачена в интервал с 16 по 30 (31) число текущего периода, а за вторую половину – с 1 по 15 число следующего месяца. Конкретные дни зарплаты и аванса должны быть установлены правилами внутреннего трудового распорядка, коллективным или трудовым договором (письмо Минтруда России от 18.04.2017 № 11-4/ООГ-718). Таким образом, крайние сроки выплаты аванса и зарплаты в 2018 году – это 15 и 30 (31) число соответственно.

Самые распространенные числа выплаты аванса и зарплаты – это 20-е число текущего месяца и 5-е число следующего.

Источник: “Блог кадровика”

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Сроки выплаты аванса и заработной платы

Центр юридической помощи Оказываем бесплатную юридическую помощь населению

Еще с советских времен каждый знает, что зарплата за месяц всегда состояла из двух выплат: аванса и оставшейся заработной платы. Причем размер аванса всегда был меньше второй выплаты. Так сколько же процентов от зарплаты может составлять аванс, как и когда он выплачивается? В изложенном материале будет предоставлена информация по теме.

Так как аванс — это доля заработной платы за половину месяца, то и размер ее должен быть никак не меньшим, чем положенный оклад за отработанное в этом месяце время.

Сроки выплаты зарплаты

В соответствии с ТК РФ зарплата выдается не реже, чем каждые полмесяца. Конкретные сроки в законодательстве не установлены: они должны быть указаны в локальных нормативных актах работодателя.

Например, зарплата за первую половину месяца выплачивается 25-го числа, а за вторую половину месяца — 10-го числа следующего месяца. Если дата выплаты зарплаты попадает на выходной день, то она выплачивается в день, предшествующий выходному.

Бухучет инфо

Законодатели изменили сроки выплаты заработной платы в 2018 году.

Зарплату нельзя будет выдавать позднее 15 числа следующего месяца. Кроме того, ужесточена материальная ответственность работодателя перед работником, увеличены штрафы за нарушение трудового законодательства и размер компенсации за несоблюдение сроков выплаты заработка.

Новшества предусмотрены Федеральным законом от 03.06.2018 № 272-ФЗ и начнут действовать 3 октября 2018 года.

Аванс по заработной плате: правовые основы и порядок выплаты аванса

Аванс сотрудникам должен выплачиваться с учетом фактически отработанного за 1 половину месяца времени или выполненного объема работ. При выплате аванса персоналу компании из суммы необходимо удержать НДФЛ и отразить данное удержание на счете 68 «Налог на доходы физических лиц». Данная сумма будет находиться на счете до конца месяца, после чего — суммируется с налогом за вторую половину месяца и перечисляется в бюджет.

Выдача аванса и зарплаты по новым правилам: срок и размер

Каждый человек, который осуществляет трудовую деятельность, желает, чтобы оплата ее результата была достойной и своевременной. Однако работодатель может задержать перевод аванса или зарплаты по причине того, что он не знает правил их начисления, а также удержания налогов с выплат.

В данной статье пойдет речь о выдаче аванса и зарплаты по новым правилам, об оформлении и удержании налогов с аванса и зарплаты, а также о возможной ответственности за их несоблюдение или нарушение.

Аванс по зарплате: размер, порядок выплаты и учет

Авансом по заработной плате мы привыкли называть предварительную выплату заработной платы.

Как правило, работодатели, выплачивая аванс, не особо задумываются о правильности установления его размера, соблюдении срока и порядка выплаты. А некоторые вообще не выплачивают его, ограничиваясь одной выплатой зарплаты за месяц.

Между тем аванс – это та же заработная плата, только за половину отработанного месяца.

Размер аванса по заработной плате по ТК РФ 2018

Выплата месячного заработка в авансовом порядке, разрешена ст. 136 ТК РФ и состоит в перечислении денег за отработанную половину месяца работнику.

Остальная часть выплачивается по прошествии второй половины месяца.

Таким образом, законодатель настаивает на расчете работодателя с подчиненным минимум, два раза в месяц.

Аванс, в таком случае, будет составлять 50% от всей суммы дохода, но с учетом вычета налога 13%/ 2 (две половины месяца)= 7,5% (за одну половину).

Порядок и сроки выплаты заработной платы

Основа взаимодействий работника и работодателя – предоставление заработной платы. Чтобы получить доход, сотрудник обязан выполнять взятые на себя обязательства, а работодатель в свою очередь должен своевременно предоставлять денежные средства. заработную плату работникам необходимо начислять не позднее 15 суток со дня завершения периода; плата за осуществление трудовой деятельности предоставляется не реже одного раза за 15 дней; аванс должен быть предоставлен работнику не позднее 30 числа текущего месяца.

Онлайн журнал для бухгалтера

С 3 октября 2018 года работодателю дается 15 календарных дней на выплату зарплаты со дня окончания периода, за который она начислена. См.

«Новые сроки выплаты зарплаты в 2018 году: что изменилось »

. Как повлияет новый закон на сроки выдачи аванса?

Не позднее какой даты допускается выдавать аванс по новому закону? Ответы на эти и другие вопросы вы найдете в нашей статье.

Получается, что и после 3 октября 2018 года между зарплатой и авансом должно пройти 15 дней, не больше.

juridicheskii.ru